Место долгосрочных инвестиций в их общем составе

По критерию длительности различают краткосрочные, среднесрочные и долгосрочные инвестиции. Первый вид имеет продолжительность не более 1 года. Как правило, к краткосрочным вложениям относятся финансовые инвестиции в ценные бумаги спекулятивного типа. Они удовлетворяют условию высокой ликвидности, что подразумевает быструю продажу на рынке и получение денежных средств за период, не превышающий 12 месяцев. Отражение в балансе настоящей категории производится в составе оборотных активов.

В общемировой практике инвестиции, превышающие 1 календарный год, относятся к долговременным. Это вполне логично, поэтому для простоты будем в долгосрочные инвестиции (ДИ) включать также и среднесрочные. В состав ДИ включается две большие группы: долгосрочные финансовые вложения и инвестиции в основной капитал. Мы, как специалисты, близкие к вопросам экономики, должны с вами понимать некоторые тонкости понятий.

Когда звучит фраза «долгосрочные инвестиции», то рассматривается управленческо-финансовая категория, которая профессионально близка менеджеру проекта, руководителю компании, финансовому директору. Когда же мы слышим про «вложения во внеоборотные активы», «долгосрочные финансовые вложения», следует понимать, что речь идет об учетной точке зрения. Это профессиональная терминология главных, рядовых бухгалтеров и экономистов. Жесткой привязки терминов к профессиям нет, но в целом желательно знать, какими понятиями оперируют профессионалы.

Классификация долгосрочных инвестиций строится на базовом и вторичных признаках деления их на виды. Основным критерием выступает вид объекта инвестирования, который разделяет долгосрочные инвестиции на реальные (вложения в основной капитал) и финансовые (портфельные) инвестиции. Для того чтобы наилучшим образом выделить виды, долгосрочные инвестиции, их состав и характеристика должны соответствовать одному или нескольким признакам деления, таким, например, как:

- форма ДИ;

- форма организации процесса;

- форма собственности инвестора;

- объем ДИ;

- направленность действия;

- тип объекта ДИ;

- вид и структура источников инвестирования;

- уровень риска;

- уровень управления;

- уровень приобретаемого контроля субъектом и т.д.

Классификационная модель долгосрочных инвестиций

Классификационная модель долгосрочных инвестиций

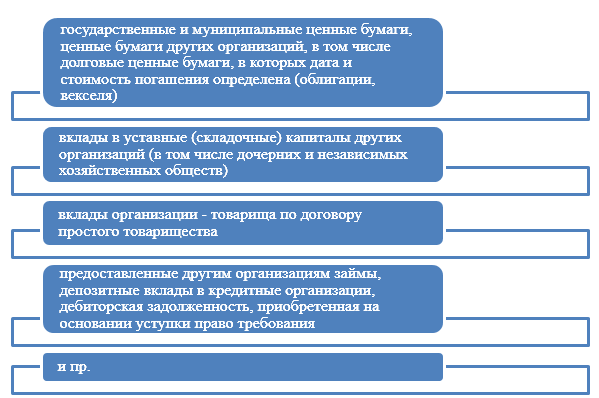

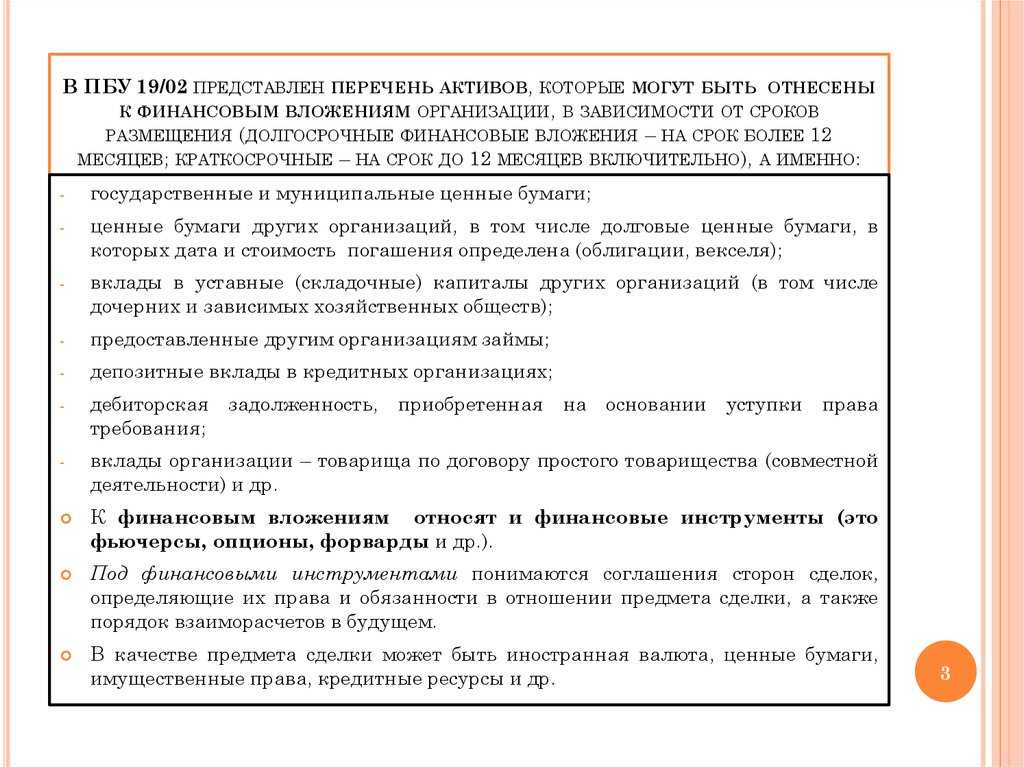

Выше размещена классификация ДИ по функциональной природе и по целевому назначению. Долгосрочные инвестиции в сфере финансовой вложений предусматривают вклады в уставный капитал других предприятий, инвестиции в разнообразные ценные бумаги, предоставление заемных средств и размещение денег на банковских депозитах. Оценка долгосрочных инвестиций и их классификация во многом зависит от структуры источников финансирования. Виды и состав источников финансирования представляется вашему вниманию далее в форме схемы.

Виды источников финансирования долгосрочных вложений средств

Виды источников финансирования долгосрочных вложений средств

III. Последующая оценка финансовых вложений

18. Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и настоящим Положением.

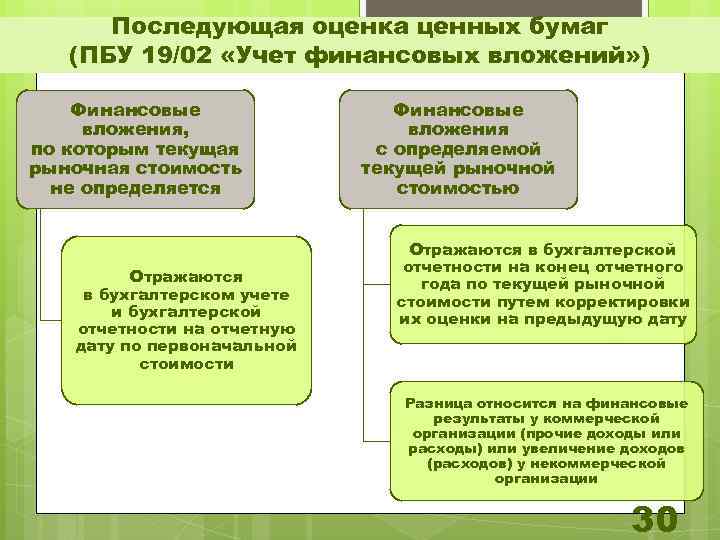

19. Для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном настоящим Положением порядке, и финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут осуществлять последующую оценку всех финансовых вложений в порядке, установленном настоящим Положением для финансовых вложений, по которым их текущая рыночная стоимость не определяется. При этом указанные организации могут принять решение не отражать обесценение финансовых вложений в бухгалтерском учете в случаях, когда расчет величины такого обесценения затруднителен.

20. Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты у коммерческой организации (в составе прочих доходов или расходов) или увеличение доходов или расходов у некоммерческой организации в корреспонденции со счетом учета финансовых вложений.

21. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

22. По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации (в составе прочих доходов или расходов) или уменьшение или увеличение расходов некоммерческой организации.

23. По долговым ценным бумагам и предоставленным займам организация может составлять расчет их оценки по дисконтированной стоимости. При этом записи в бухгалтерском учете не производятся.

Организация должна обеспечить подтверждение обоснованности такого расчета.

24. Финансовые вложения отражаются в бухгалтерском балансе на отчетную дату по стоимости, определенной исходя из требований настоящего Положения.

В случае, если по объекту финансовых вложений, ранее оцениваемому по текущей рыночной стоимости, на отчетную дату текущая рыночная стоимость не определяется, такой объект финансовых вложений отражается в бухгалтерской отчетности по стоимости его последней оценки.

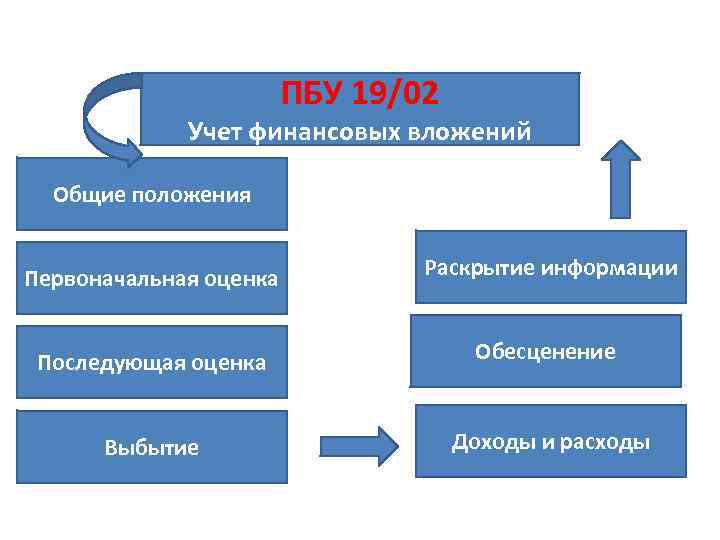

IV. Выбытие финансовых вложений

25. Выбытие финансовых вложений признается в бухгалтерском учете организации на дату прекращения действия условий принятия их к бухгалтерскому учету, приведенных в пункте 2 настоящего Положения.

Выбытие финансовых вложений имеет место в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.

26. При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов:

по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

по средней первоначальной стоимости;

по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Применение одного из указанных способов по группе (виду) финансовых вложений производится исходя из допущения последовательности применения учетной политики.

27. Вклады в уставные (складочные) капиталы других организаций (за исключением акций акционерных обществ), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, оцениваются по первоначальной стоимости каждой выбывающей из приведенных единиц бухгалтерского учета финансовых вложений.

28. Ценные бумаги могут оцениваться организацией при выбытии по средней первоначальной стоимости, которая определяется по каждому виду ценных бумаг как частное от деления первоначальной стоимости вида ценных бумаг на их количество, складывающихся соответственно из первоначальной стоимости и количества остатка на начало месяца и поступивших ценных бумаг в течение данного месяца.

29. Оценка по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО) основана на допущении, что ценные бумаги списываются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. ценные бумаги, первыми списываемые, должны быть оценены по первоначальной стоимости ценных бумаг первых по времени приобретений с учетом первоначальной стоимости ценных бумаг, числящихся на начало месяца. При применении этого способа оценка ценных бумаг, находящихся в остатке на конец месяца, производится по первоначальной стоимости последних по времени приобретений, а в стоимости проданных ценных бумаг учитывается стоимость ранних по времени приобретений.

30. При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

31. По каждой группе (виду) финансовых вложений в течение отчетного года применяется один способ оценки.

32. Оценка финансовых вложений на конец отчетного периода производится в зависимости от принятого способа оценки финансовых вложений при их выбытии, т.е. по текущей рыночной стоимости, по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений, по средней первоначальной стоимости, по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

33. Примеры использования способов оценки при выбытии финансовых вложений приведены в приложении к настоящему Положению.

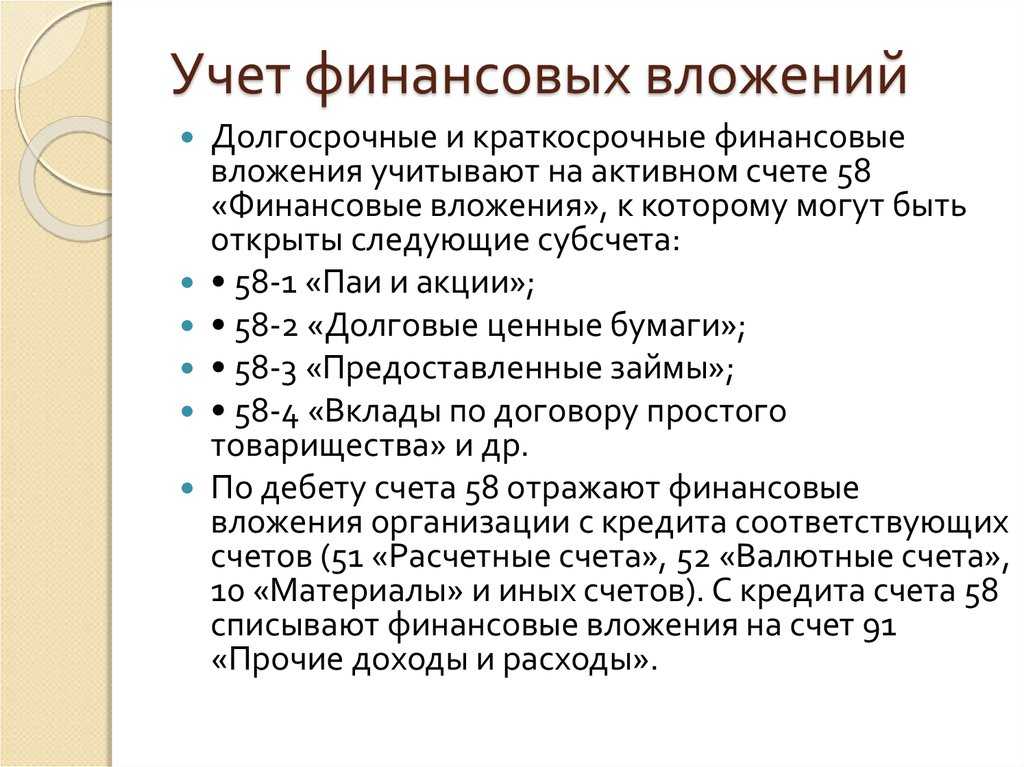

Бухгалтерский учет финансовых вложений

Учет финвложений ведите на одноименном счете 58. Это активный счет, значит по дебету отражайте поступления вложений, а по кредиту — их выбытие. Остаток по счету может быть только дебетовый.

К 58 счету можно открыть субсчета, например:

- 58.Паи и акции — для учета инвестиций в акции, уставные капиталы других компаний и так далее;

- 58.Долговые ценные бумаги — вложения в облигации и векселя;

- 58.Предоставленные займы — выданные процентные займы;

- 58.Вклады по договору простого товарищества — вложения в общее имущество товарищества.

Аналитический учет инвестиций должен раскрывать информацию:

- об эмитенте;

- о названии и реквизитах ценной бумаги;

- о стоимости;

- об общем количестве;

- о дате поступления и выбытия;

- о месте хранения и так далее.

В бухгалтерском балансе для отражения акций, облигаций и других вложений есть две строки:

- 1170 «Финансовые вложение» в Разделе 1 — здесь указывайте инвестиции, срок погашения или обращения которых превышает 12 месяцев;

- 1240 «Финансовые вложения» в Разделе 2 — здесь указывайте инвестиции со сроком обращения или погашения менее 12 месяцев.

Выбытие финансовых вложений

При погашении должником денежных обязательств организация отражает выбытие финансовых вложений.

При этом полученные от должника суммы учитываются в составе прочих доходов организации.

Первоначальная стоимость выбывающего финансового вложения учитывается в составе прочих расходов (п. п. 25, 34 ПБУ 19/02, п. п. 7, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. п. 11, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, при выбытии финансовых вложений их стоимость списывается с кредита счета 58 «Финансовые вложения» в корреспонденции с субсчетом 91-2 «Прочие расходы».

Учет финансовых вложений

Информация о финансовых вложениях хранится в справочнике «Объекты финансовых вложений» (новый справочник).

В зависимости от вида финансовых вложений:

- Ценные бумаги

- Участие в капитале

- Иные финансовые активы

необходимо ввести различные характеристики объекта вложений.

Для вложений вида ценные бумаги и иные финансовые активы указывается только контрагент (эмитент) и наименование вложения.

Вложения вида «Участие в капитале» могут осуществляться в форме акций, вкладов или иных форм участия. Для вкладов и иных форм участия в капитале указывается доля в уставном (складочном) капитале в процентах.

Для акций кроме доли в процентах указываются:

- дата выписки из реестра акционеров,

- номинальный держатель (выбирается из справочника «Контрагенты»),

- информация о приобретенных пакетах акций:

- номер выпуска

- категория акций (привилегированные или обыкновенные)

- номинальная стоимости и количество.

На основании Объекта финансовых вложений можно создать документ «Регистрация сведений об имуществе» для предоставления в орган, осуществляющий управление государственным (муниципальным) имуществом.

Учет финансовых вложений ведется на счетах 204.00 «Финансовые вложения» и 215.00 «Вложения в финансовые активы». В конфигурации к счетам 204.00 и 215.00 прикреплено субконто «Объекты финансовых вложений».

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

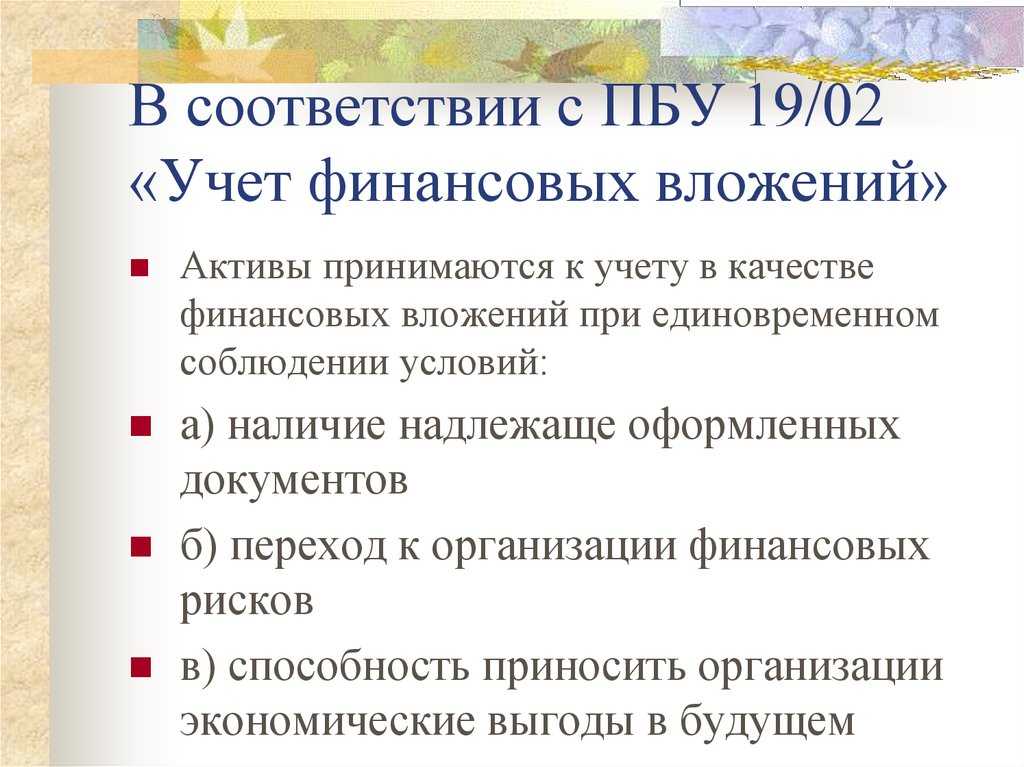

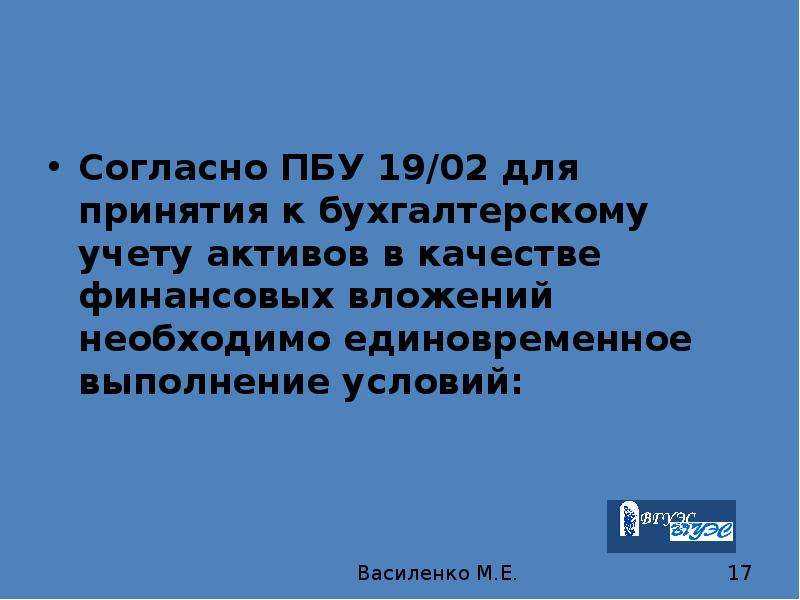

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

Признание финансовых вложений в бухгалтерском учете

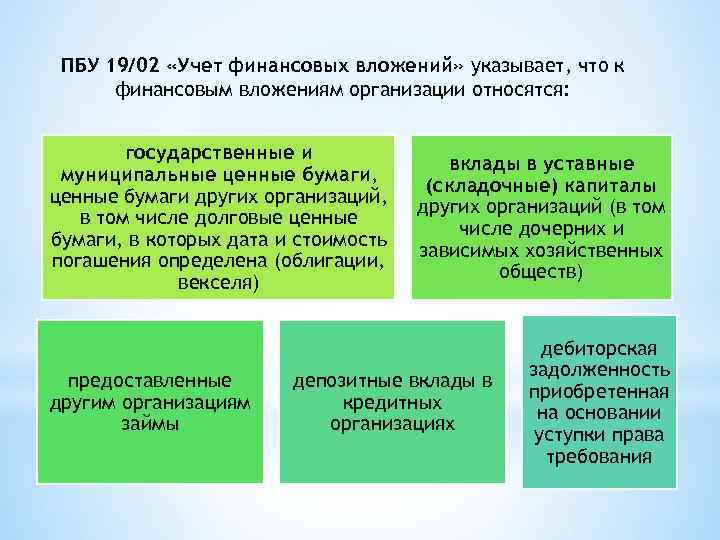

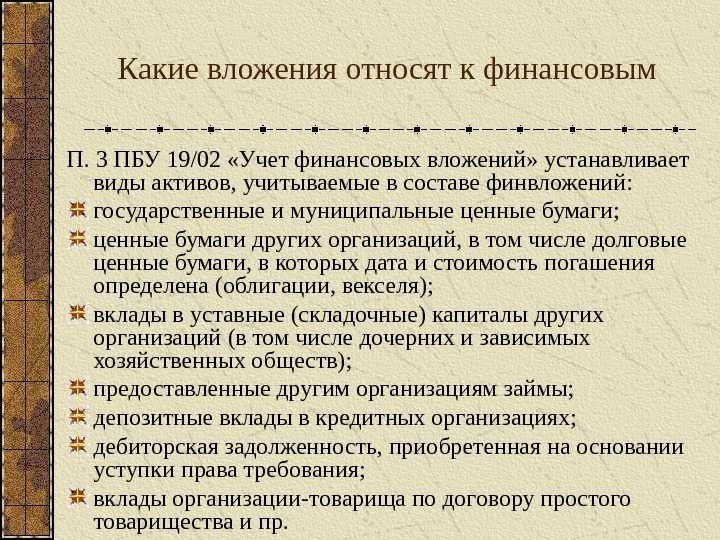

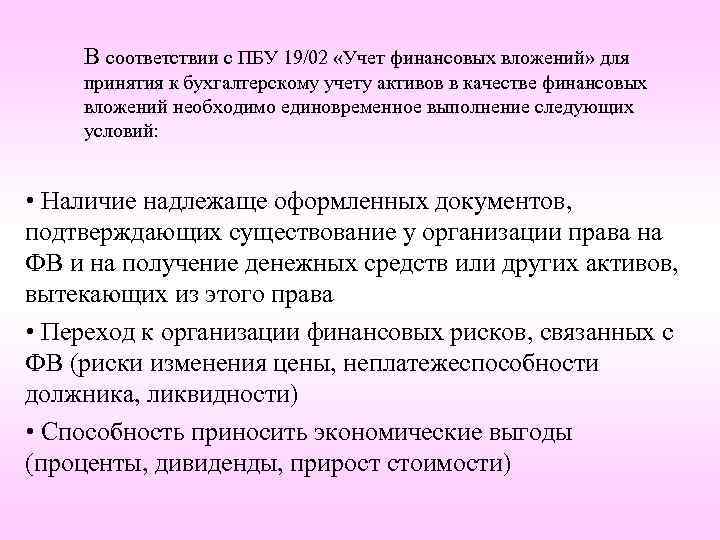

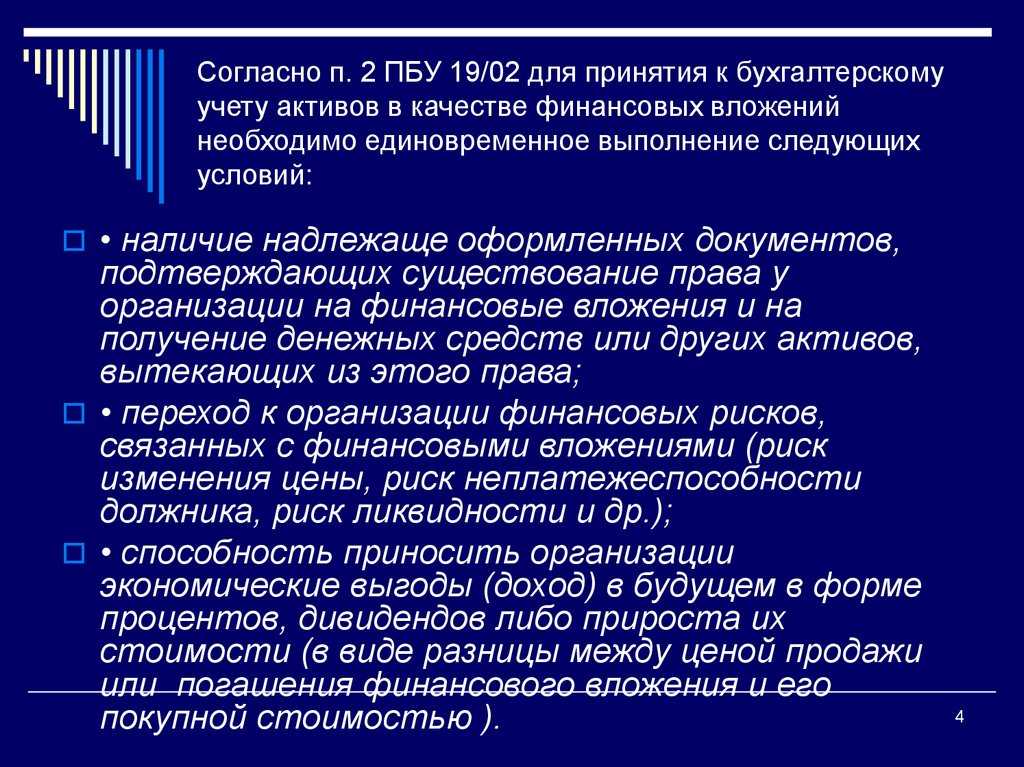

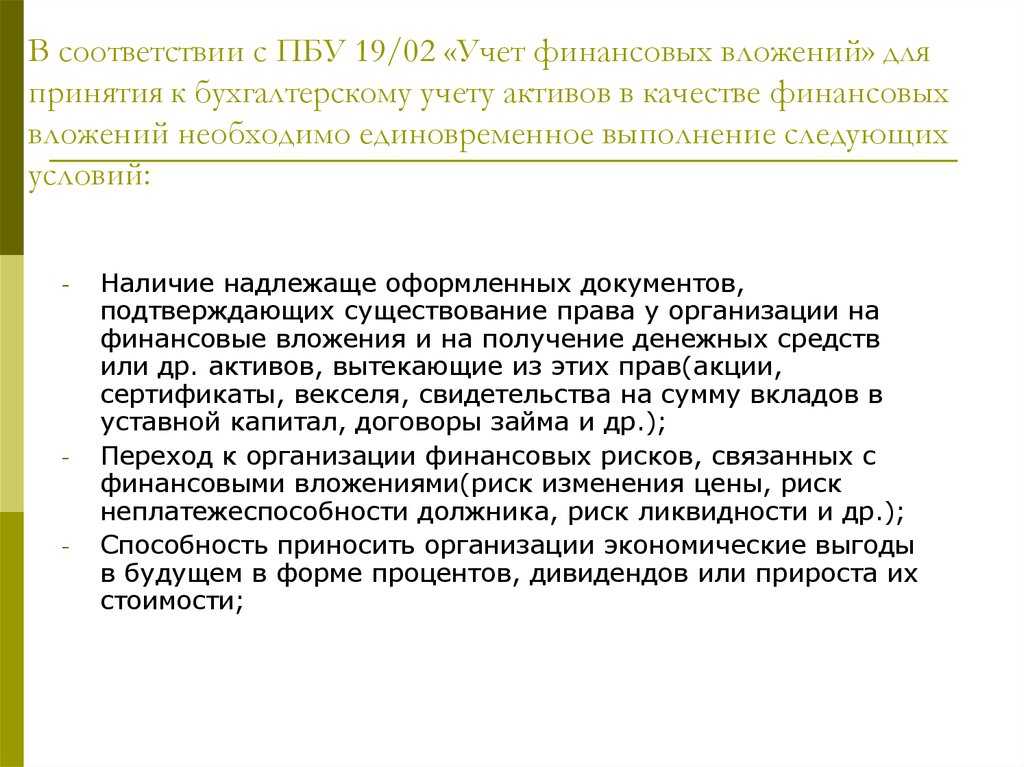

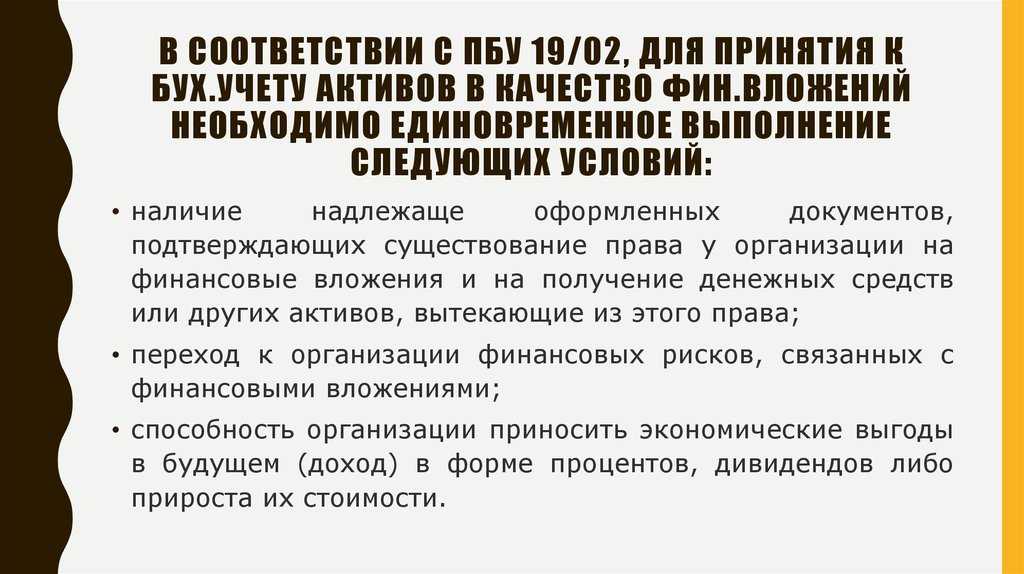

Признание финансовых вложений в бухгалтерском учете предприятия регламентировано ПБУ $19/02$ «Учет финансовых вложений», в котором указано что к финансовым вложениям организации относятся (Рис.1):

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходим набор определенных условий:

- наличие документов, которые подтверждают право предприятия на финансовые вложения;

- переход к предприятию финансовых рисков, которые связаны с финансовыми вложениями (риски изменения цены, неплатежеспособности, ликвидности и др.);

- способность финансовых вложений приносить предприятию доход в будущем.

В учете предприятия, к финансовым вложениям не относятся:

- собственные акции, которые выкуплены предприятием у акционеров;

- векселя, которые выданы предприятием продавцу при расчетах за товары, работы или услуги;

- вложения в основные фонды, нематериальные активы, а также вложение в имущество, которое предоставляется во временное пользование третьим лицам.

Долгосрочные и краткосрочные финансовые вложения

Для целей бухучета инвестиционные вложения предприятия подразделяются на краткосрочные и долгосрочные.

Для целей бухгалтерской отчетности долгосрочные финансовые вложения в балансе — это строка 1170. Краткосрочные же отражаются по строке 1240.

Под краткосрочными понимаются вложения на срок до одного года включительно. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как наиболее легко реализуемые.

Напротив, долгосрочные финансовые вложения в балансе — это вложения на срок свыше года. Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

Они рискованные, т.к. требуют стратегического прогноза на длительный период. К примеру, целью подобных инвестиций может являться получение в итоге контрольного пакета акций какого-либо крупного предприятия.

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Финансовые вложения можно разделить на активы, в отношении которых подлежит установлению текущая рыночная стоимость, и на вложения, по которым такая стоимость не определяется. Долгосрочные финансовые вложения в балансе не делятся на актив или пассив. Все они подлежат отнесению в актив.

И если одни активы обращаются на рынке, то другие — нет. Те, которые не обращаются на ОРЦБ, учитываются на отчетную дату согласно первоначальной стоимости. Именно по ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

Инвестиционные вложения, обращающиеся на ОРЦБ, подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату.

Краткосрочные финансовые вложения — это

финвложения со сроком, не превышающим 12 месяцев. Сопоставление краткосрочных и долгосрочных финансовых вложений позволяет лучше понять их экономический смысл. Этим аспектам посвящена настоящая статья.

Учет финансовых вложений.

Финансовые вложения классифицируются по признакам:

1) по связи с уставным капиталом;

2) по формам собственности;

3) по срокам, на которые произведены (долгосрочные, краткосрочные).

Стоимость ценных бумаг: номинальная, рыночная (курсовая), эмиссионная (продажно—номинальная), балансовая, учетная, ликвидационная.

При наличии свободных денежных средств и отсутствии потребности в их инвестиции на материально—техническую базу (МТБ) предприятия данное предприятие может осуществить финансовое вложение. Эти вложения, как правило, представляют собой покупку ценных бумаг (ЦБ). В настоящее время различают следующие ЦБ: акции, облигации, казначейские обязательства, опционы, фьючерсные контракты и т. д.

Все ЦБ по своей сути являются долговыми расписками, которые даются их держателям (инвесторам).

Конкретные ЦБ отличаются условиями заимствования и правилами взаимоотношений между сторонами.

Акции– ценные бумаги, которые подтверждают право собственности владельца на определенную часть имущества. Владельцы простых акций принимают участие в управлении, но их дивиденды не постоянны. Владельцы привилегированных акций получают гарантированный дивиденд, но не имеют права на участие в управлении. Акция имеет номинальную и реальную стоимость, номинальная при выпуске определяется величиной уставного капитала, а рыночная определяется исходя из котировок. Акция является бессрочной ЦБ.

Облигации– ценные бумаги, выпускаемые предприятием или организацией с целью покрытия дефицита денежных средств либо с целью привлечения средств для крупных инвестиционных проектов без права передачи собственности. Держатель облигаций получает доход в различных видах. Облигации являются срочными ЦБ. Эмитент получает денежные средства на конкретный срок, по истечении которого обязан вернуть их инвестору либо представить товары, льготы и т. д.

Учет финансовых вложений ведется на счете 58, сальдо по счету 58 дебетовое и определяется суммой произведенных финансовых вложений на начало и конец периода.

По дебету счета 58 учитывается приобретение ЦБ.

По кредиту счета 58 учитывается продажа или погашение.

Аналитический учет ведется по видам вложений:

1) по приобретению ценных бумаг счет 58 «Финансовые вложения» используется в корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета», 08 «Вложения во внеоборотные активы», 91 «Прочие доходы и расходы»;

2) по продаже ценных бумаг со счета 58 «Финансовые вложения» списываются на счета 51 «Расчетные счета», 52 «Валютные счета», 91 «Прочие доходы и расходы»;

3) при возврате займов:

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 58 «Финансовые вложения». Продажа ЦБ не относится к основной деятельности. А значит, их реализация и отражение финансовых результатов производится по счету 91 «Прочие доходы и расходы».

Внесение уставного капитала

Внесение уставного капитала на расчетный счет. Деньги можно внести на расчетный счет общества. Для этого в платежном поручении в назначении платежа нужно указать, что производится оплата доли в уставном капитале на основании решения об учреждении таким-то участником в таком-то размере.

Внесение уставного капитала через кассу. В этом случае генеральный директор общества выдает приходно-кассовый ордер. В назначении платежа указывается, какой учредитель и в какой сумме оплатил долю в уставном капитале.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал. Такая оценка производится независимым оценщиком, а оценивать нужно любое имущество. После этого учредители должны передать обществу имущество по акту приема-передачи.

Уведомлять о внесении уставного капитала налоговую инспекцию или другие госорганы не нужно. Но хранить документы об оплате необходимо. Они могут понадобиться, например, при продаже доли

Доли участников в уставном капитале ООО

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Дарение доли уставного капитала ООО. Дарение доли осуществляется на основании договора дарения. В таком случае не применяется правило о преимущественном праве. Этот вывод сделан в том числе Верховным судом РФ.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25.

Как вести учет финансовых вложений?

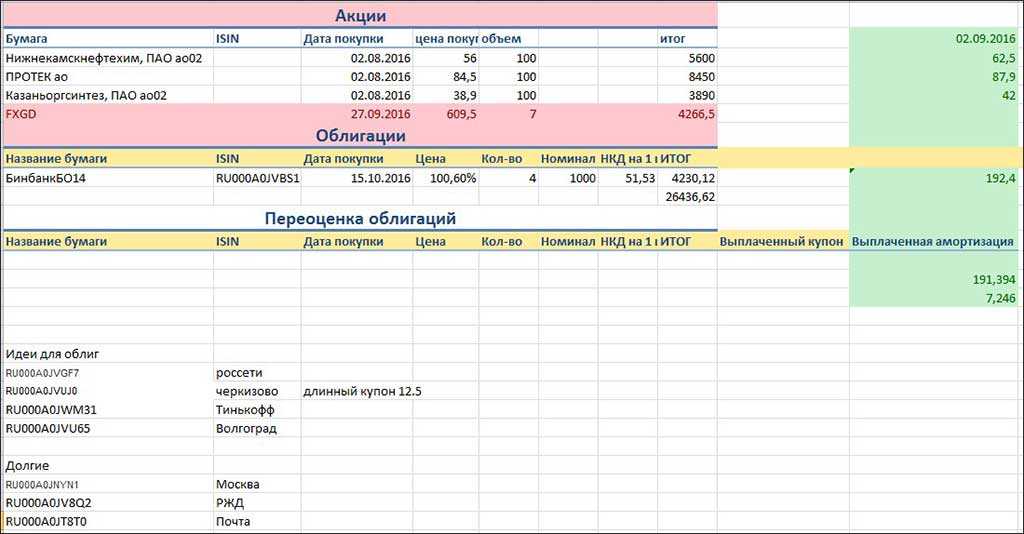

Самый простой вариант – создать на компьютере банальную табличку Excel. Отлично, если Вы умеете работать с графиками и диаграммами. Но если нет – ничего страшного, привычных столбцов и строчек вполне достаточно.

Какая информация должна быть в таблице?

Во-первых, полный список инвестиционных инструментов: в акции, облигации, банковские вклады, недвижимость, ПАММ-счета. Или, не дай Бог, в хайпы. Рекомендую сразу визуально разделить их на категории: «Консервативные», «Умеренные» и «Агрессивные»

Важно не просто перечислить инструменты, но и указать стоимость каждого актива и его долю в общем портфеле.

Во-вторых, регулярно отслеживайте результаты работы портфеля (например, за месяц). Указываем доходность в абсолютных цифрах (рубли, доллары, евро) и в процентах.

В-третьих, отдельно учитывайте колебания валют

Если, конечно, Ваш портфель диверсифицирован по валютам.

Не забывайте высчитывать средние показатели (средняя прибыль за неделю и за месяц). Трезвая оценка нужна по каждому инструменту в отдельности, по категории и по портфелю в целом.

Учет вложений без цифр и расчетов

Тем, кто категорически не любит цифры, возможно, подойдет другой вариант учета: «дневник инвестора». Каждому нужно понимать, почему он выполняет то или иное действие. В противном случае, инвестиции превращаются в банальную игру типа онлайн-казино.

Логику вложений наглядно демонстрирует «Дневник инвестора». Суть в том, что каждый «вход» в тот или иной инструмент Вы кратко и без эмоций обосновываете на бумаге. Тут же прописываете цели, сроки и ожидания. А по истечении срока делаете выводы. Обещаю, узнаете много интересного о своей инвестиционной стратегии.

«Дневник инвестора» очень полезная штука. Особенно, для начинающих инвесторов.

Учет выданных займов, депозитов и купленного дебиторского долга

В рамках учета финансовых вложений по ПБУ 19/02 необходимо предусмотреть отдельные счета для выданных займов, депозитов и купленного дебиторского долга. Такой подход позволит более точно отразить движение средств и контролировать финансовые риски.

Для учета выданных займов следует создать счет «Расчеты с заемщиками» (субсчет 51). На этом счете отображается сумма займа, предоставленная другим организациям или физическим лицам. В случае прекращения долга, сумма должна быть переведена на счет «Дебиторская задолженность» (субсчет 62).

Учет депозитов

Для учета депозитов следует открыть счет «Счета с депозитарными организациями» (субсчет 50). На этом счете отражается сумма, размещенная в банке или другой финансовой организации. Доходы с депозита отражаются на счете «Проценты по депозитам» (субсчет 72), а убытки — на счете «Расчеты с депозитарными организациями» (субсчет 57).

Учет купленного дебиторского долга

При покупке дебиторского долга, который является активом организации, необходимо открыть счет «Купленный дебиторский долг» (субсчет 55). На этом счете отображается стоимость купленных прав требования к должникам. При возврате дебиторского долга, сумма переводится на счет «Дебиторская задолженность» (субсчет 62).

Финансовые вложения

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму). Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

III. Последующая оценка финансовых вложений

18. Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и настоящим Положением.

19. Для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном настоящим Положением порядке, и финансовые вложения, по которым их текущая рыночная стоимость не определяется.

20. Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты у коммерческой организации (в составе прочих доходов или расходов) или увеличение доходов или расходов у некоммерческой организации в корреспонденции со счетом учета финансовых вложений.

21. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

22. По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации (в составе прочих доходов или расходов) или уменьшение или увеличение расходов некоммерческой организации.

23. По долговым ценным бумагам и предоставленным займам организация может составлять расчет их оценки по дисконтированной стоимости. При этом записи в бухгалтерским учете не производятся.

Организация должна обеспечить подтверждение обоснованности такого расчета.

24. Финансовые вложения отражаются в бухгалтерском балансе на отчетную дату по стоимости, определенной исходя из требований настоящего Положения.

В случае, если по объекту финансовых вложений, ранее оцениваемому по текущей рыночной стоимости, на отчетную дату текущая рыночная стоимость не определяется, такой объект финансовых вложений отражается в бухгалтерской отчетности по стоимости его последней оценки.