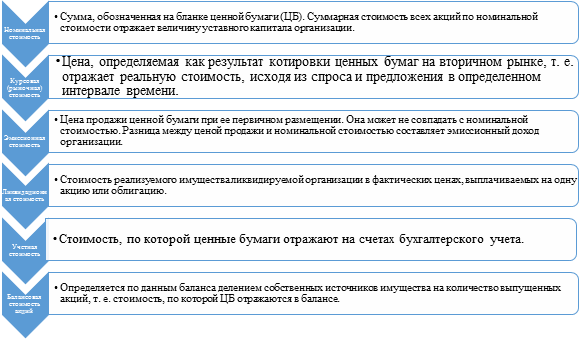

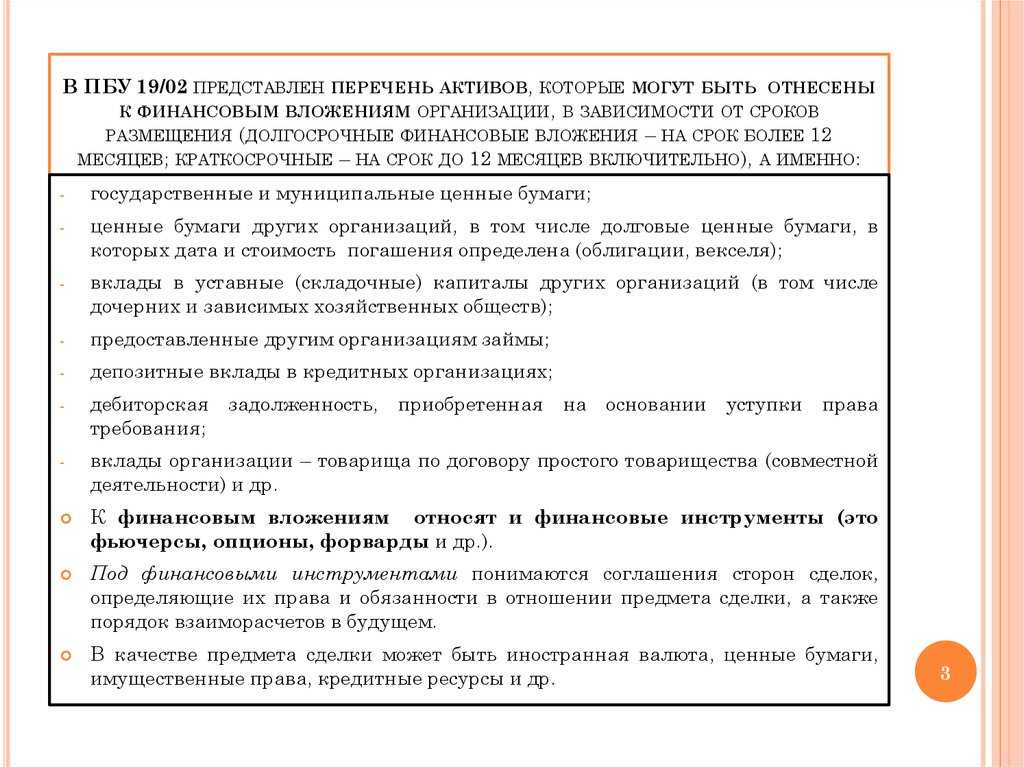

Структура финансовых вложений

| №№ | Названия инвестиций | Бухгалтерский счет |

|---|---|---|

| 1 | Задолженность дебиторов (например, при покупке предприятия в качестве имущественного комплекса). | Счет №76 |

| 2 | Депозиты в финансовых учреждениях. | Счет №55 |

| 3 | Покупка ценных бумаг, вложения в капиталы других предприятий, выдача займов. | Счет №58 |

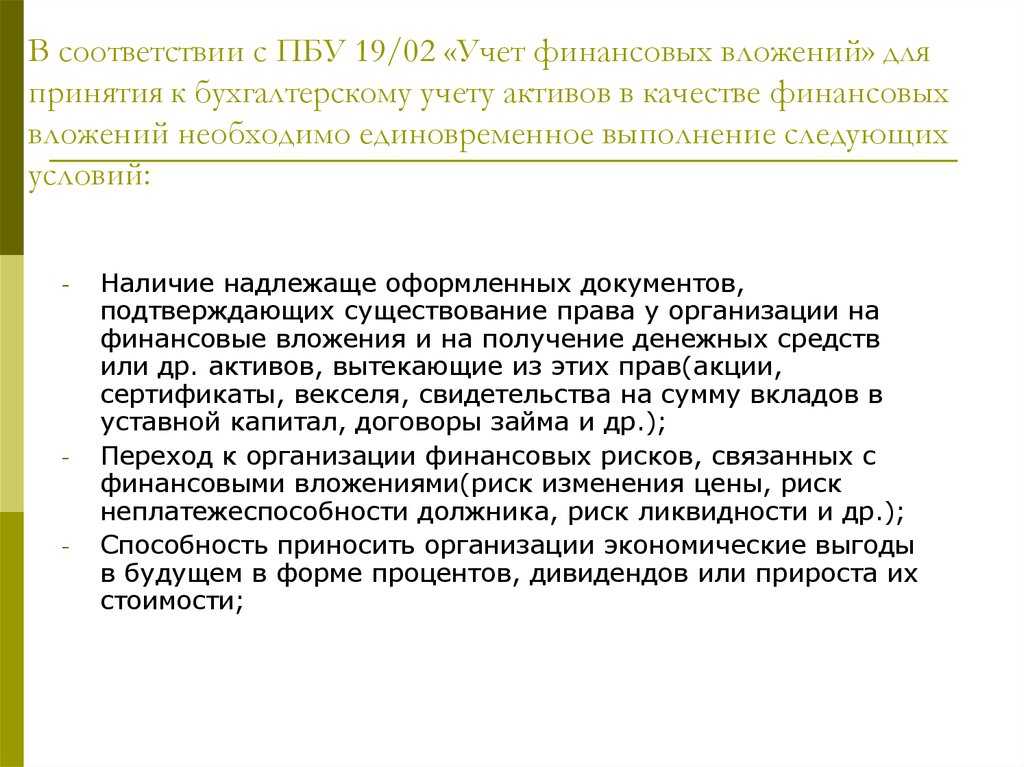

Существует ряд условий, которые должны выполняться, чтобы те или иные инвестированные средства можно было принять в бухгалтерский учет. Среди них:

- переход к предприятию рисков, связанных с капиталовложением;

- наличие документального подтверждения того, что предприятие вправе совершать подобные вложения и получать любые активы, которые вытекают из этого;

-

способность предприятия давать прибыль в дивидендах или процентах.

Предоставление займа другим организациям

Фин. вложения можно осуществить и посредством предоставления заимствования ден. ср-в другим организациям, предоставив им временно свободные ден. средства на определенный срок под определенный процент. Предполагается также, что в случае несвоевременной выплаты займа на заемщика могут налагаться штрафные санкции.

Этот вид финансовых вложений позволяет предприятию, выступающему в роли кредитора, заработать деньги. Но также стоит учитывать высокий риск такого рода финансовых вложений, так как предприятие-заемщик может производить выплаты не вовремя или вовсе обанкротиться.

Роль финансовых вложений

Вкладывать свои деньги в чужое дело всегда рискованно. Прежде чем решиться на такой шаг, нужно внимательно изучить рынок, положение фирмы на нем, какие у нее перспективы и проблемы. Если это новая идея, то, конечно же, подробно рассматривается бизнес-план, анализируются прогнозы и временные рамки возврата денег. Порой в этом непростом вопросе не обойтись без помощи специалистов, которые оценят степень риска и предложат наиболее выгодные варианты.

В любом случае финансовые вложения — это двигатель прогресса

Чем больше инвестиции (неважно, в какой сфере), тем больше шансов усовершенствоваться, а значит, повысить свою конкурентоспособность, положение на рынке, качество товаров, заработную плату работникам и так далее по цепочке. Самые развитые страны с высоким уровнем жизни — те, которым доверяют свои финансы другие государства

IV. Выбытие финансовых вложений

25. Выбытие финансовых вложений признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в пункте 2 настоящего Положения.

Выбытие финансовых вложений имеет место в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.

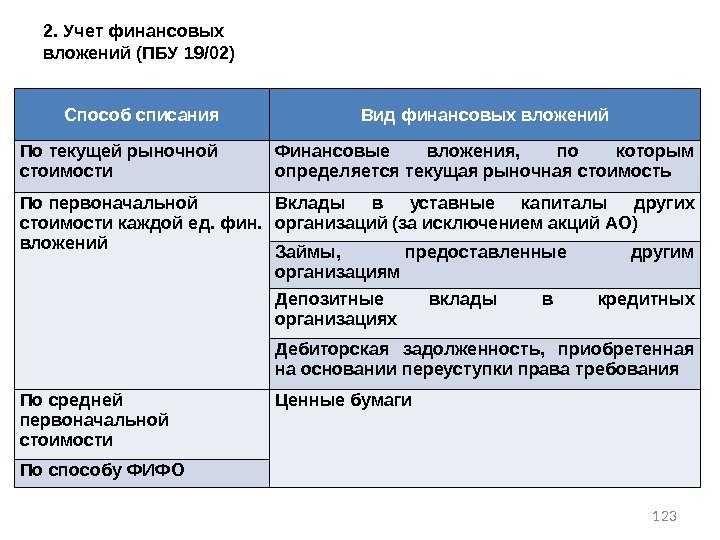

26. При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов:

- по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Применение одного из указанных способов по группе (виду) финансовых вложений производится исходя из допущения последовательности применения учетной политики.

27. Вклады в уставные (складочные) капиталы других организаций (за исключением акций акционерных обществ), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, оцениваются по первоначальной стоимости каждой выбывающей из приведенных единиц бухгалтерского учета финансовых вложений.

28. Ценные бумаги могут оцениваться организацией при выбытии по средней первоначальной стоимости, которая определяется по каждому виду ценных бумаг как частное от деления первоначальной стоимости вида ценных бумаг на их количество, складывающихся соответственно из первоначальной стоимости и количества остатка на начало месяца и поступивших ценных бумаг в течение данного месяца.

29. Оценка по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО) основана на допущении, что ценные бумаги списываются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. ценные бумаги, первыми списываемые, должны быть оценены по первоначальной стоимости ценных бумаг первых по времени приобретений с учетом первоначальной стоимости ценных бумаг, числящихся на начало месяца. При применении этого способа оценка ценных бумаг, находящихся в остатке на конец месяца, производится по первоначальной стоимости последних по времени приобретений, а в стоимости проданных ценных бумаг учитывается стоимость ранних по времени приобретений.

30. При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

31. По каждой группе (виду) финансовых вложений в течение отчетного года применяется один способ оценки.

32. Оценка финансовых вложений на конец отчетного периода производится в зависимости от принятого способа оценки финансовых вложений при их выбытии, т.е. по текущей рыночной стоимости, по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений, по средней первоначальной стоимости, по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

33. Примеры использования способов оценки при выбытии финансовых вложений приведены в приложении к настоящему Положению.

Минимизация рисков

Основной опасностью при инвестировании является полная или частичная потеря денежных средств в случае проигрыша инвестора.

Для минимизации риска от проигрышных инвестиций желательно разбить свои капиталовложения на несколько долей и вложить деньги в разные инвестиционные компании.

Риски возникают обычно из-за недостоверности полученной информации, осознанных злонамеренных действий конкурентов или из-за неконтролируемых случайностей.

Выбирая наиболее эффективный и наименее рискованный инвестиционный проект, эксперты рекомендуют пользоваться системой показателей, результат которых поможет выяснить достоинства и недостатки проекта.

Что такое финансовые инвестиции (вложения)

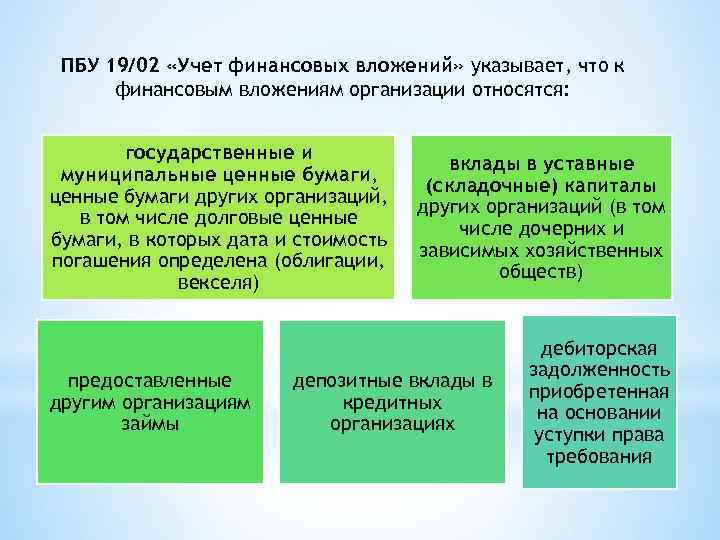

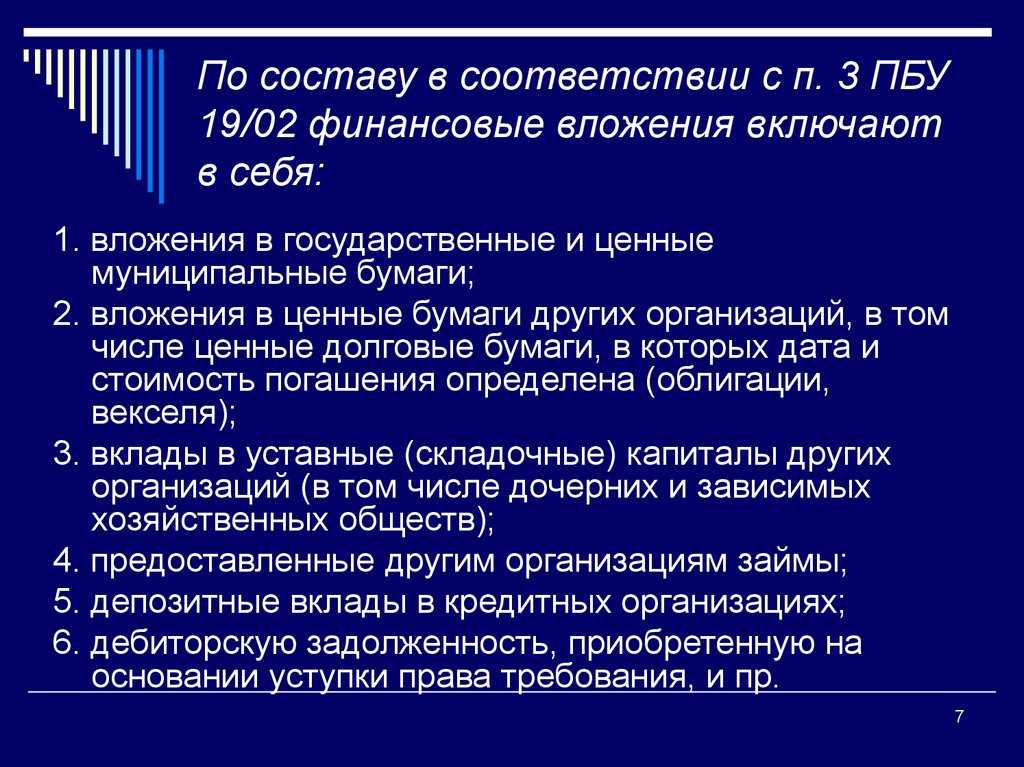

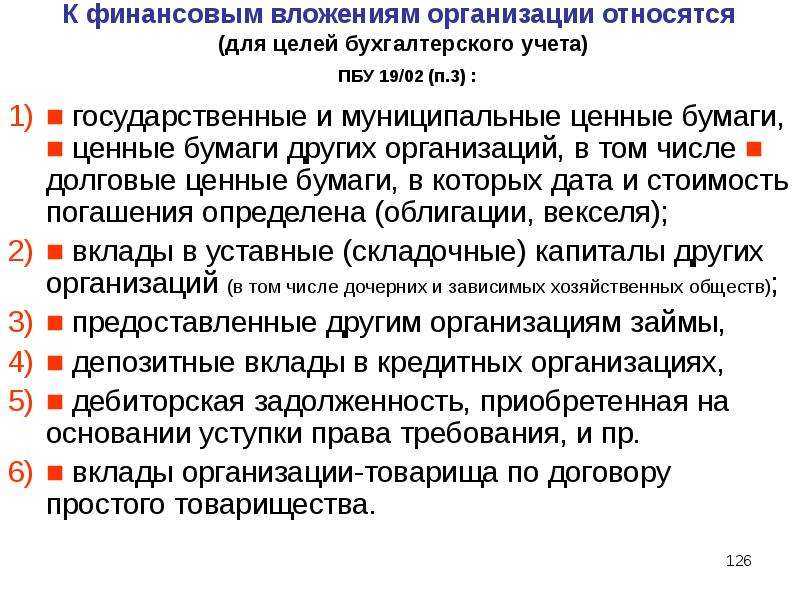

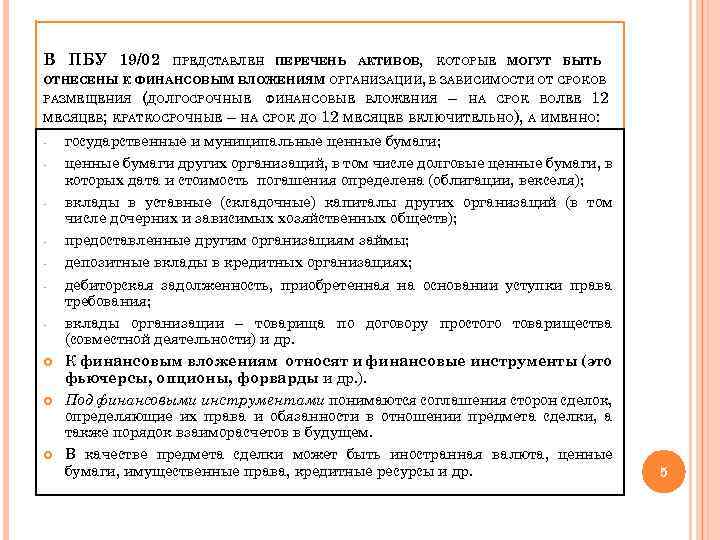

Вклады организации в различные активы, инструменты рынка ценных бумаг, способные приносить доход в будущем, признаются финансовыми вложениями или инвестициями. В частности, финансовые инвестиции составляют вложения в:

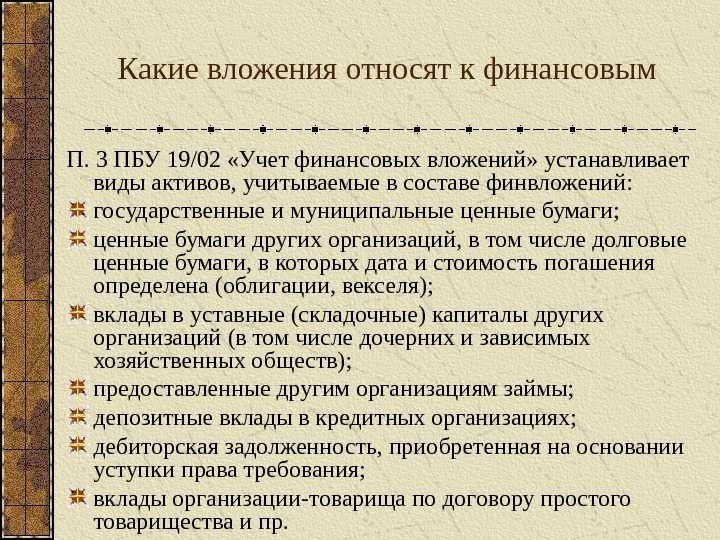

- ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Ценные бумаги очень важны в формировании активов организации. На рынке множество разновидностей ценных бумаг. Каждая из них предназначена для исполнения определенных задач. Их группировка по видам, оценка стоимости, правила учета осуществляются согласно порядку, установленному законодательством.

Каждая организация вправе инвестировать свои денежные средства в уставные капиталы других, вновь создаваемых или уже существующих организаций. Такие инвестиции способны приносить дивиденды, а также возможность управлять бизнесом, влиять на принятие решений и т. п.

Выдача займов относится к рассматриваемым вложениям только при условии наличия условия о начислении процентов на сумму займа. В ином случае такие активы к финансовым вложениям не относятся. Как правило, займы не являются основным видом финансовых вложений для организаций, сферой деятельности которых не является кредитование.

По договорам цессии организация (цессионарий) имеет возможность приобрести право требования долга у цедента к третьему лицу. По такой сделке к цессионарию должны перейти все документы, касающиеся этого права. Договор цессии должен быть оформлен в форме, соответствующей предусмотренной законом к сделке, по которой право требования возникло.

Важно то, что финансовые вложения представляют собой инвестиции в указанные активы, соответствующие определенным критериям. Вот они:

- полное документальное подтверждение;

- наличие экономического риска от соответствующих инвестиций;

- возможность принести экономический эффект, прибыль (дивиденды, увеличение стоимости актива и т.п.).

К финансовым инвестициям можно отнести и такой показатель, как денежный эквивалент. Согласно п. 5 ПБУ 23/2011 в значение этого показателя включаются активы, соответствующие определенным критериям. Он должны быть:

- краткосрочными;

- легкореализуемыми;

- эквивалентными определенной сумме денежных средств;

- их стоимость не должна быть подвержена риску значительных колебаний.

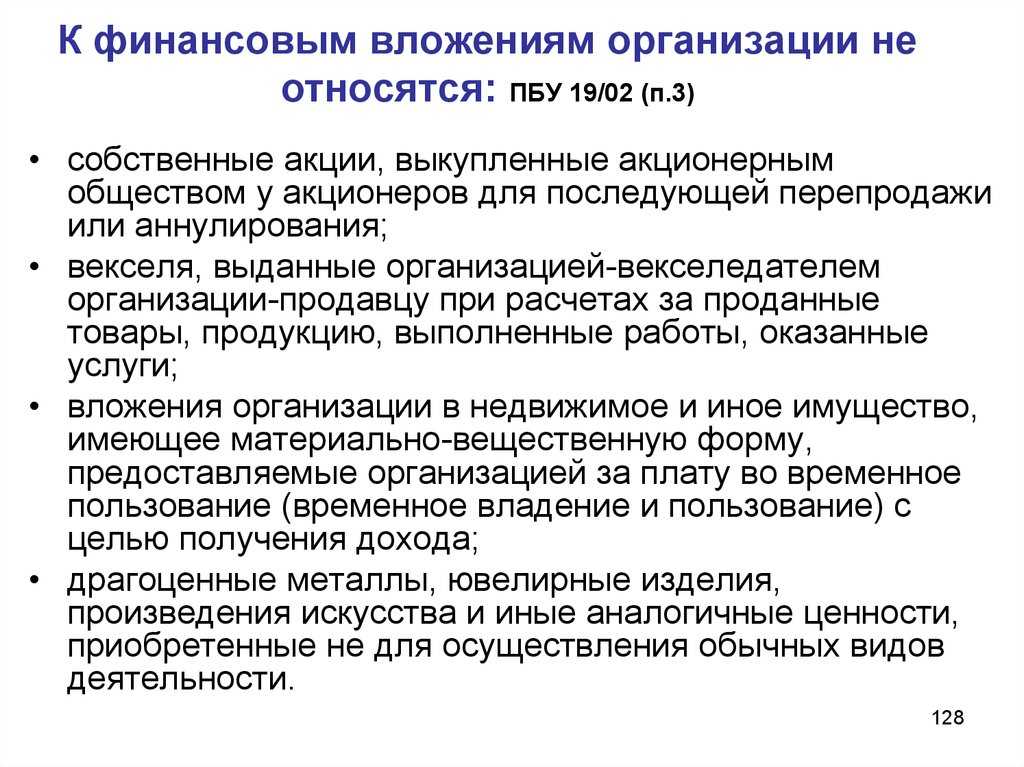

В качестве примера таких активов можно привести депозиты до востребования и векселя крупнейшего банка нашей страны. К подобным активам при определенных обстоятельствах могут относиться и выданные займы при условии, что они соответствуют критериям денежных эквивалентов, закрепленным в учетной политике предприятия. Напротив, финансовыми инвестициями не являются вложения в:

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства;

- материальные запасы;

- нематериальные активы.

Обесценение финансовых вложений

Под обесценением финансовых вложений понимают устойчивое существенное снижение их стоимости. Разница между учетной стоимостью финансовых вложений и суммой снижения их стоимости называется расчетной стоимостью финансовых вложений. Данный показатель исчисляют по тем финансовым вложениям, по которым не определяют текущую рыночную стоимость.

Устойчивое снижение стоимости финансовых вложений характеризуется наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату учетная стоимость финансовых вложений существенно превышает их расчетную стоимость;

- в течение отчетного года расчетная стоимость финансовых вложений существенно уменьшалась;

- на отчетную дату отсутствуют признаки существенного повышения расчетной стоимости.

Если проверкой будет подтверждено устойчивое существенное снижение стоимости финансовых вложений, то на разницу между их учетной и расчетной стоимостью организация образует резерв под обесценение финансовых вложений.

Образование резерва отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение финансовых вложений». Сумма резерва используется для формирования балансовой стоимости финансовых вложений, которая выступает как разница между учетной стоимостью и созданным резервом. Вместе с тем созданный резерв обеспечивает покрытие возможных убытков по операциям с финансовыми вложениями.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения; она может производиться на отчетные даты промежуточной бухгалтерской отчетности.

Если по результатам проверки выявляется дальнейшее снижение расчетной стоимости финансовых вложений, то сумма созданного резерва соответственно увеличивается. При повышении расчетной стоимости финансовых вложений на сумму повышения уменьшают созданный резерв.

При этом дебетуют счет 59 «Резервы под обесценение финансовых вложений» и кредитуют счет 91 «Прочие доходы и расходы». Аналогичная запись делается при, списании с баланса финансовых вложений, по которым ранее были созданы соответствующие резервы. Аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» ведется по каждому резерву.

Если до конца года, следующего за годом создания резерва под обесценение финансовых вложений, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец года к финансовым результатам организации соответствующего года (дебетуют счет 59 и кредитуют счет 91).

Далее: краткосрочные финансовые вложения, долгосрочные финансовые вложения

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Долгосрочные и краткосрочные финансовые вложения

Для целей бухучета инвестиционные вложения предприятия подразделяются на краткосрочные и долгосрочные.

Для целей бухгалтерской отчетности долгосрочные финансовые вложения в балансе — это строка 1170. Краткосрочные же отражаются по строке 1240.

Под краткосрочными понимаются вложения на срок до одного года включительно. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как наиболее легко реализуемые.

Напротив, долгосрочные финансовые вложения в балансе — это вложения на срок свыше года. Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

Они рискованные, т.к. требуют стратегического прогноза на длительный период. К примеру, целью подобных инвестиций может являться получение в итоге контрольного пакета акций какого-либо крупного предприятия.

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

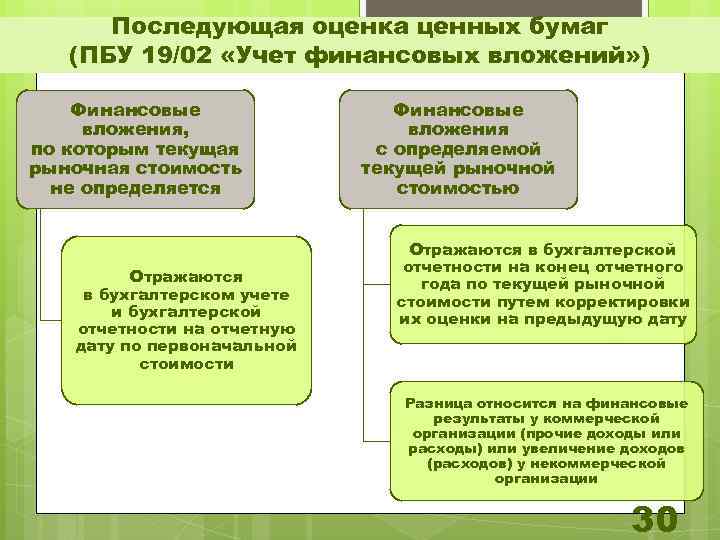

Финансовые вложения можно разделить на активы, в отношении которых подлежит установлению текущая рыночная стоимость, и на вложения, по которым такая стоимость не определяется. Долгосрочные финансовые вложения в балансе не делятся на актив или пассив. Все они подлежат отнесению в актив.

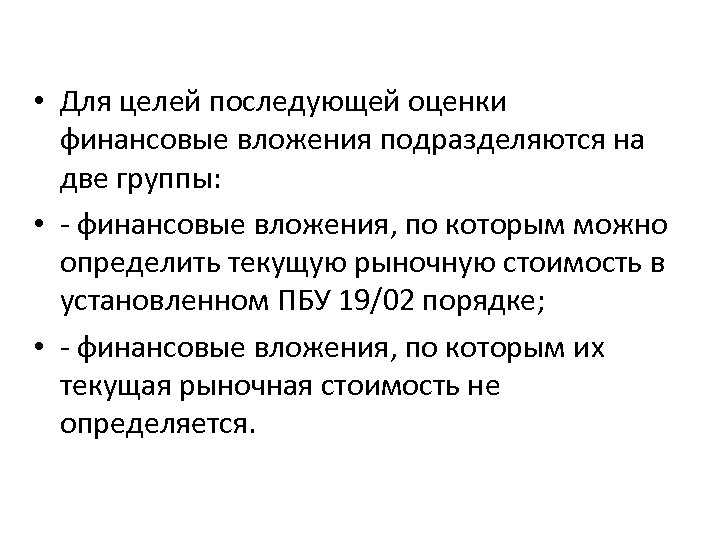

И если одни активы обращаются на рынке, то другие — нет. Те, которые не обращаются на ОРЦБ, учитываются на отчетную дату согласно первоначальной стоимости. Именно по ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

Инвестиционные вложения, обращающиеся на ОРЦБ, подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату.

Краткосрочные финансовые вложения — это

финвложения со сроком, не превышающим 12 месяцев. Сопоставление краткосрочных и долгосрочных финансовых вложений позволяет лучше понять их экономический смысл. Этим аспектам посвящена настоящая статья.

Учет резерва под обесценение финансовых вложений

В пункте 38 ПБУ 19/02 «Учет финансовых вложений» установлено, что организации образуют резерв под обесценение финансовых вложений, по которым текущую рыночную стоимость не определяют Резерв образуют в том случае, если устойчиво снижается стоимость финансовых вложений.

Устойчивое снижение стоимости равно разнице между учетной стоимостью и расчетной. Учетная стоимость — это цена, по которой финансовое вложение отражено в бухгалтерском учете. Расчетная стоимость — цена, которую организация предполагает получить за актив в данный момент.

Согласно п. 37 ПБУ 19/02 снижение стоимости финансовых вложений считается устойчивым, если одновременно выполняются следующие условия:

- в течение года расчетная стоимость только снижается;

- на две предыдущие отчетные даты учетная стоимость вложений значительно выше их расчетной стоимости;

- отсутствуют данные о том, что расчетная стоимость в будущем может вырасти.

Чтобы образовать резерв под обесценение финансовых вложений, организация не реже одного раза в год по состоянию на 31 декабря должна провести проверку в ходе которой устанавливается наличие условий устойчивого снижения стоимости активов.

На выявленную разницу между учетной и расчетной стоимостью организация образует резерв.

Сумму резерва учитывают на счете 59 «Резервы под обесценение финансовых вложений». Счет пассивный. По кредиту отражают образование резерва: Д-т 91 К-т 59.

Если такой актив продают, то организации надо восстановить сумму ранее созданного резерва. При этом увеличивается прочий доход:

Д-т 59 К-т 91.

Пример 1.

По состоянию на 31 декабря 2012 г. 000 «Тайфун» проверило свои финансовые вложения. В ходе проверки было установлено устойчивое снижение их стоимости. Размер снижения равен 30 000 руб. На эту сумму 000 «Тайфун» образует резерв под обесценение финансовых вложений.

Сделана бухгалтерская запись:

Д-т 91 К-т 59 — 30 000 руб.

В январе 2013 г. 000 «Тайфун» продало указанные финансовые вложения.

В этом случае бухгалтер должен восстановить сумму резерва: Д-т 59 К-т 91 — 30 000 руб.

Пример 2.

По состоянию на 1 января:

Сальдо на счете 58 — 100 000 руб.

Сальдо на счете 59 — 30 000 руб. В январе все акции проданы. Продажная стоимость акций — 80 000 руб. Бухгалтерские записи следующие:

1) списывается балансовая стоимость проданных акций: Д-т 91 К-т 58 — 100 000 руб.;

2) зачислена выручка на расчетный счет: Д-т 51 К-т 91 — 80 000 руб.;

3) списывается ранее образованный резерв: Д-т 59 К-т 91 — 30 000 руб.;

4) Финансовый результат от продажи акций составит прибыль в сумме 10 000 руб. (110 000 — 100 000) Д-т 91 К-т 99.

показать содержание

Виды ценных бумаг

Еще один немаловажный пункт — разобраться в том, какие могут быть ценные бумаги, считающиеся финансовыми вложениями.

В первую очередь это акция. Представляет собой ценную бумагу, выпущенную предприятием с целью формирования уставного капитала. Владелец акции имеет право на получение дивидендов, то есть процентов с прибыли, и может участвовать в общих собраниях для принятия управленческих решений.

Главным долговым обязательством является вексель. Это финансовый инструмент, с помощью которого можно управлять должником, указывая, какую сумму и к какому сроку он должен выплатить кредитору.

Облигация. Чаще всего она выдается государственными органами. Имеет первоначальную цену, которую должник должен возместить путем выкупа облигации. Кроме этого, он обязан заплатить фиксированный процент за право иметь или пользоваться облигацией.

Сберегательный сертификат — выдается кредитными организациями и свидетельствует об открытии депозитного вклада.

Краткосрочные финансовые вложения

Краткосрочные финансовые вложения учитывают на активном счете 58 Краткосрочные.

Краткосрочные финансовые вложения представляют собой затраты предприятия на приобретение акций и облигаций на срок до одного года, краткосрочные займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Краткосрочные финансовые вложения — это стоимость финансовых вложений организации со сроком использования до одного года включительно, учет которой ведется в порядке, изложенном выше для долгосрочных финансовых вложений.

Краткосрочные финансовые вложения представляют собой затраты предприятия на приобретение акций и облигаций на срок до одного года, краткосрочные займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Краткосрочные финансовые вложения — это стоимость финансовых вложений организации со сроком использования до одного года включительно, учет которой ведется в порядке, изложенном выше для долгосрочных финансовых вложений.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года. В системе финансового менеджмента покупка этих ценных бумаг ( государственных или частных) производится не с целью завоевания рынков сбыта или распространения влияния на другие компании, а в интересах выгодного помещения временно свободных денежных средств. Эти вложения делаются компаниями на период, в течение которого не потребуются денежные средства для погашения текущих обязательств или других текущих платежей. Условием эффективности размещения таких средств является реализуемость этих ценных бумаг, что требует наличия достаточно емкого рынка для их продажи в любой требуемый момент.

Краткосрочные финансовые вложения включает средства на счетах: 56 Денежные документы; 58 Краткосрочные финансовые вложения и 82 Оценочные резервы по строке 250 Краткосрочные финансовые вложения актива баланса.

Краткосрочные финансовые вложения, субсчет 3 Предоставленные займы — если заем предоставлен на срок до одного года.

Краткосрочные финансовые вложения или 06 Долгосрочные финансовые вложении.

Краткосрочные финансовые вложения осуществляют на срок менее одного года, а следовательно они являются более ликвидными активами. Финансовые вложения, срок которых превышает один год, относятся к долгосрочным.

Краткосрочные финансовые вложения — это затраты предприятия, вложенные на срок не более одного года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, а также предоставленные другим предприятиям займы на срок до одного года.

Краткосрочные финансовые вложения, когда установленные сроки погашения их не превышают одного года. Вложения в другие ценные бумаги, по которым срок погашения ( выкупа) не установлен, учитываются на счете 58 Краткосрочные финансовые вложения, когда эти вложения осуществлены без намерения получать доходы по ним более одного года.

Краткосрочные финансовые вложения отражаются в балансе по фактическим затратам для инвестора, а денежные средства в кассе, на расчетном счете и прочие денежные средства, учитываемые по счетам 55, 56, 57 — в рублях.

Краткосрочные финансовые вложения, представляющие собой финансовые активы ( ценные бумаги), приобретенные на срок менее 12 месяцев, могут также расцениваться как платежное средство.

Краткосрочные финансовые вложения отражают стоимость финансовых вложений предприятия со сроком использования не более одного года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, а также займы, предоставленные другим предприятиям.

Финансовые вложения и бухгалтерская отчетность

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Так, по строке 1170 «Финансовые вложения» бухгалтерского баланса указывают приобретенные организацией акции, облигации, финансовые векселя и другие ценные бумаги.

Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы процентных займов, предоставленных вашей фирмой.

Отметим, что по строке 1170″Финансовые вложения» отражают долгосрочные финансовые вложения (п. п. 2, 3 ПБУ 19/02), то есть такие, срок погашения (обращения) которых превышает один год после отчетной даты.

Стоимость краткосрочных финансовых вложений (со сроками обращения или погашения не более 12 месяцев после отчетной даты) следует отразить по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» бухгалтерского баланса.

Согласно разъяснению Минфина России, по строке 1170 «Финансовые вложения» бухгалтерского баланса следует отражать также и информацию о сумме денежных средств, перечисленных организацией в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов (Письмо от 06.02.2015 N 07-04-06/5027).

Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н, то для подробной расшифровки информации о финансовых вложениях заполняются таблицы 3.1 и 3.2, включенные в состав типовой формы пояснений к балансу.

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

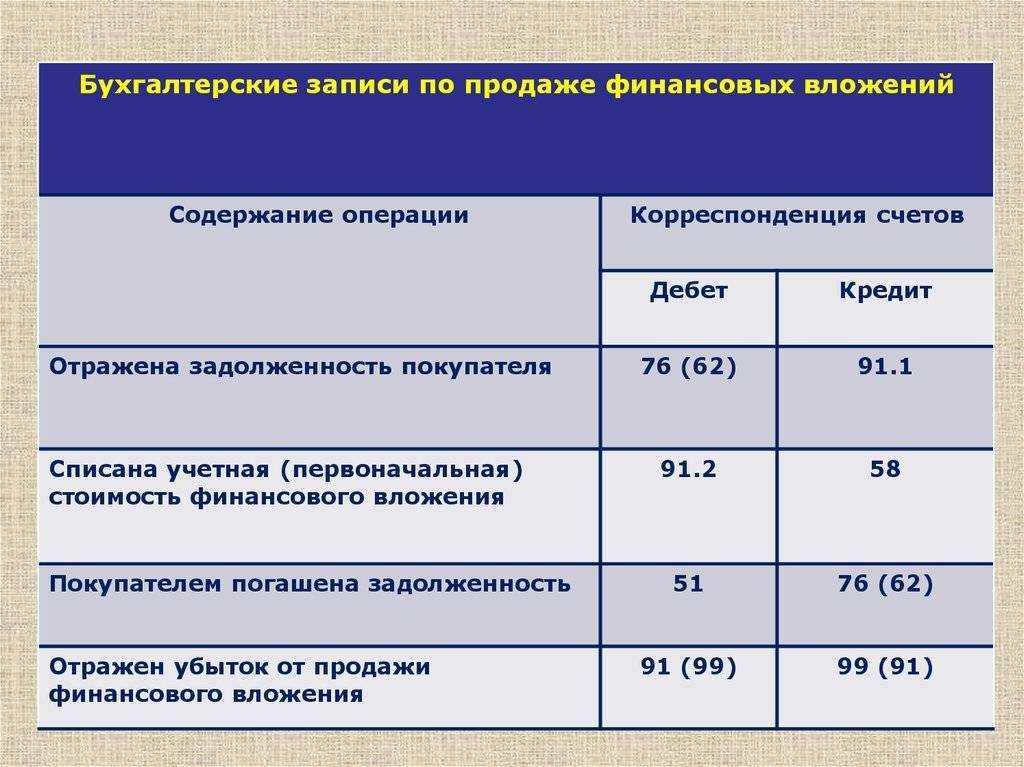

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

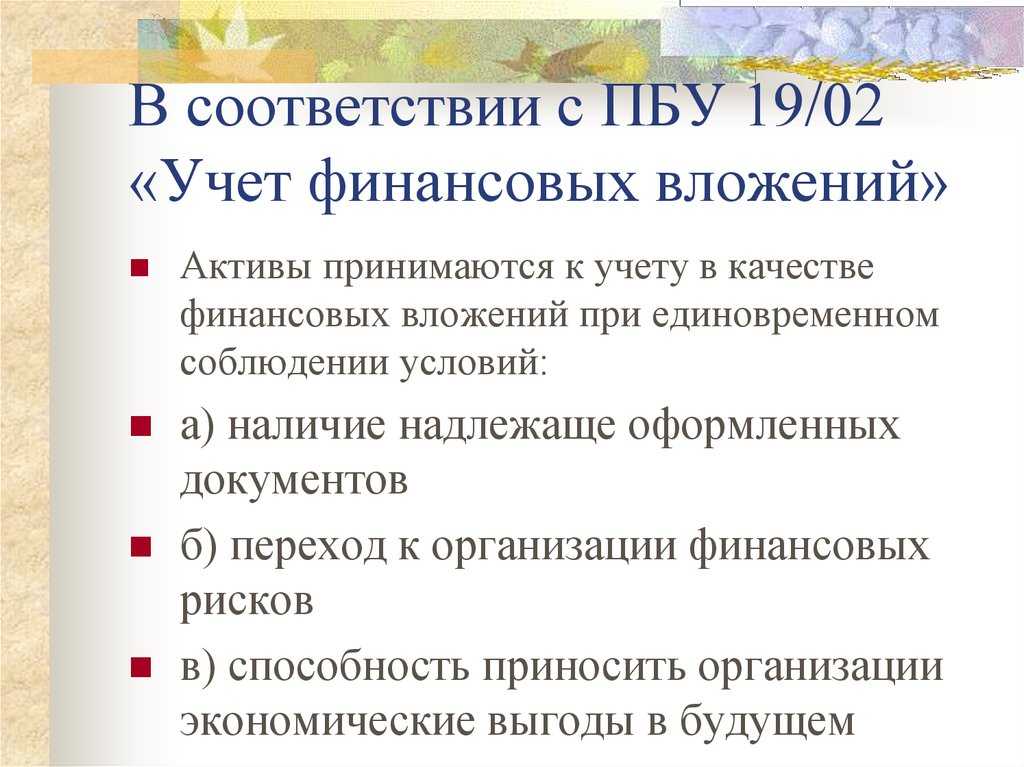

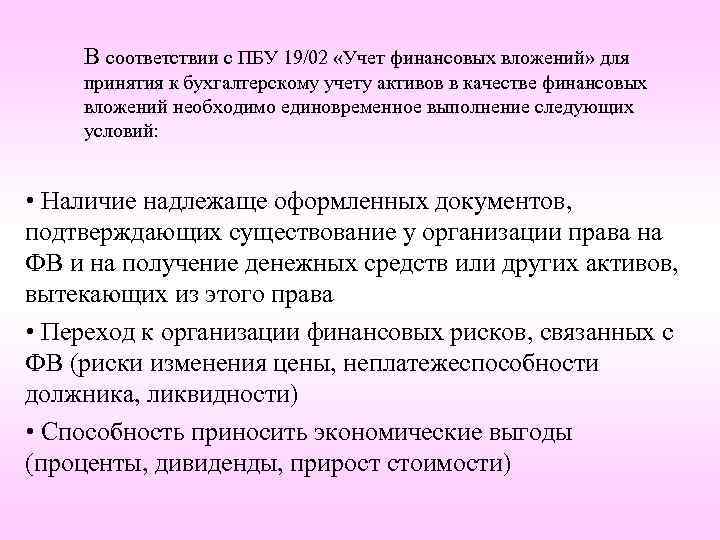

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

Учет финансовых вложений в займы

Предоставленные другим организациям займы учитывают на счете 58, субсчет 3 «Предоставленные займы».

По дебету счета 58/3 отражают суммы предоставленных займов с кредита счетов денежных средств проводкой: Д-т 58/3 К-т 51, 52.

По кредиту счета 58-3 отражают суммы возвращенных займов: Д-т 51, 52 К-т 58/3.

Если договором займа было предусмотрено начисление процентов, то проценты по договору включаются в прочие доходы заимодавца и облагаются налогом на прибыль в обычном порядке.

Начисление дивидендов (процентов) по предоставленным займам отражают по дебету счета 76 и кредиту счета 91: Д-т 76 К-т 91.

Уплата процентов по предоставленным заемным средствам заимодавцев, не являющихся кредитным учреждением, должна производиться заемщиком только за счет собственных средств (за счет чистой прибыли).

Доходы, полученные от систематического оказания услуг по передаче в заем финансовых ресурсов, при отсутствии лицензии на осуществление кредитных операций, подлежат обложению НДС, что вытекает из п. 3 ст. 149 НК РФ.

Выдача займов может производиться и неденежными средствами.

Стоимость передаваемого имущества может быть указана прямо в договоре.

После возврата имущества заемщиком заимодавец вправе будет принять к зачету НДС на основании счета-фактуры, полученного от заемщика.

Учет у заимодавца

1. Выдача займа:

- Д-т 58/3 К-т 91, 90 — передано имущество по договору займа;

- Д-т 91, 90 К-т 68 — начислен НДС;

- Д-т 91, 90 К-т 10, 41 — списана фактическая стоимость переданного имущества;

- Д-т 76 К-т 91, 90 — начислены проценты по займу

2. Возврат займа:

- Д-т 10, 41 К-т 58/3 — получено имущество, ранее выданное в заем;

- Д-т 19 К-т 58/3 — учтен НДС от стоимости имущества;

- Д-т 68 К-т 19 — НДС принят к зачету.

При поступлении процентов делают проводку: Д-т 51 К-т 76.

Если заемщик не возвращает в срок сумму займа, то ему предъявляют штрафные санкции и делают запись по дебету счета 76, субсчет 2 «Расчеты по претензиям» и кредиту счета 91 «Прочие доходы и расходы».

Для целей налогообложения сумму причитающихся штрафных санкций включают в состав прочих доходов только по мере их признания заемщиком или присуждения арбитражным судом.

Пример.

ЗАО «Дон» предоставило заем 000 «Квинтет» в сумме 100 000 руб. под 25% годовых, сроком на 1 год.

Бухгалтерские записи у заимодавца будут следующие:

1. На сумму предоставленного займа:

Д-т 58/3 К-т 51 — 100 000 руб.

2. Начислены проценты по займу:

Д-т 76 К-т 91 — 100 000 X 25 : 100 = 25 000 руб.

3. Возвращена сумма займа: Д-т 51 К-т 58/3 — 100 000 руб.

4. Получены проценты по займу: Д-т 51 К-т 76 — 25 000 руб.

Формирование первичной стоимости

Когда предприятие получает денежные инвестиции, возникает вопрос о том, как правильно их оценить и на какой баланс засчитать. Во многом это зависит от источников поступления. Они могут быть различными: приобретение ценных бумаг, получение в качестве вложений в уставный капитал, безвозмездное дарение, платежное поручение за поставленные товары или оказанные услуги и т. д. Финансовые вложения организации и методы первоначальной оценки первичной стоимости, в зависимости от источника поступления, представлены на рисунке.

Любое финансовое вложение в виде ценных бумаг должно быть принято организацией в соответствии с нормами и требованиями. Документ обязательно должен иметь такие составляющие:

- название фирмы, выпустившей бумагу, название, серия, номер документа и остальные реквизиты, идентифицирующие его;

- номинальная стоимость, сумма, уплаченная при покупке, и иные расходы, которые могут быть связаны с приобретением;

- количество документов;

- число, месяц и год приобретения, место хранения.

Финансовые вложения — это чрезвычайно важный источник инвестиций, которые являются настоящим двигателем прогресса.

Финансовые вложения, произведенные на короткий срок

Фин. вложения такого рода не осуществляются на срок, превышающий год. К ним относят вложения ден. средств в различные ценные бумаги.

Зачастую, акции, как разновидность краткосрочных вложений, покупаются большими пакетами. Это делается с целью их более выгодной последующей продажи и, соответственно, для получения дополнительной прибыли.

Еще одним инструментом фин. вложений является займ, который предоставляется другому предприятию на определенных условиях на срок не более года.

Наряду с вышеупомянутыми видами вложений депозитный сертификат коммерческого банка также является способом вложить финансовые ресурсы. Например, можно внести капитал на депозит в коммерческий банк или же купить у третьих лиц депозитный сертификат, при условии, что срок вложения не превысит двенадцати месяцев.

Учет финансовых вложений в балансе на счетах 55.3 и 73.1: типовые проводки

Учет финансовых вложений на счетах 55.3 и 73.1 может иметь следующие типовые проводки:

Счёт 55.3 «Депозитные счета»:

-

Дт 55.3 Кт 51 – перечислены денежные средства на депозитный счёт;

-

Дт 76 Кт 91 – начисление процентов по вкладу;

-

Дт 55.3 Кт 76 – проценты перечислены на депозитный счёт (если предприятие не снимает их);

-

Дт 51 Кт 76 – проценты переведены на расчётный счёт предприятия.

Счёт 73.1 «Расчёты с персоналом по предоставленным займам»:

-

Дт 73.1 Кт 50 – выдан заём из кассы предприятия работнику;

-

Дт 73.1 Кт 51 – заём перечислен на карту работника;

-

Дт 73.1 Кт 91.1 – предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает);

-

Дт 70 Кт 73.1 – удержание процентов или суммы займа из зарплаты работника;

-

Дт 50 Кт 73.1 – возврат займа работником в кассу предприятия;

-

Дт 91.2 Кт 73.1 – предприятие списало задолженность работника по займу.