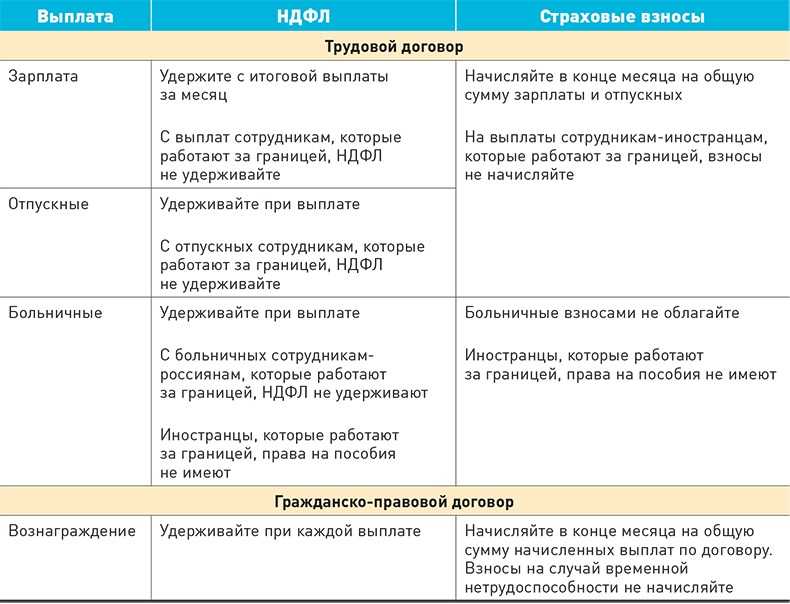

Когда с доходов в натуральной форме удерживают общеобязательные взносы

Как принято, с «зарплатных» выплат, которые осуществляет своим работникам наниматель, взимают необходимые налоги и сборы. Таким образом, если доход «выплачивают» в рамках трудовых и гражданско—правовых соглашений, то, соответственно, с него удерживают общеобязательные взносы.

Тем не менее не со всех не денежных доходов физлиц производят подобные удержания. Вознаграждения, которые признают объектом обложения именно для общеобязательных взносов, обозначены Налоговым Кодексом РФ.

|

Что включает объект обложения взносами

(основные случаи по ст. 420 НК РФ) |

Доходы граждан, необлагаемые общеобязательными взносами

(по ст. 422 НК РФ) |

| Зарплата по трудовому соглашению;

вознаграждения по договорам ГПХ; авторские выплаты (по договору авторского заказа); вознаграждения по договорам отчуждения на результат интеллектуальной деятельности и иным соглашениям, указанным в ст. 420 НК РФ |

Госпособия, в том числе по безработице и по обязательному соцстрахованию;

компенсационные выплаты, предусмотренные законодательством, и п. 2 ст. 422 НК РФ; разовая матпомощь пострадавшим при чрезвычайных ситуациях (стихийных бедствиях и т. п.), а также при рождении, усыновлении ребенка (либо установлении опекунства) и в случае смерти члена семьи; стипендии, наследство; прибыль, полученная при продаже личного имущества (при владении им более 3 лет); стоимостное выражение обмундирования, форменной одежды и льгот, предоставляемых работникам; матпомощь не более 4 000 руб. на сотрудника за расчетный период; суммы платежей (взносов) по части добровольного личного годового страхования, а также медуслуг и т. д. согласно статье НК РФ |

Итак, большинство доходов в не денежной форме, за некоторым исключением, могут облагаться общеобязательными взносами. При этом база для исчисления сборов (применительно ко ст. 421 НК РФ), определяется как стоимость таких доходов, равноценная среднерыночной. Цены определяются согласно установкам ст. 105.3 НК РФ. Иными словами, это стоимость товара (услуги, работы) на дату их выплаты с учетом НДС, акциза (для подакцизных товаров).

Примечательно, та прибыль, с которой налог не высчитывают, по сути, и является не облагаемыми натуральными доходами. Как правило, это доход, который получен по договору дарения (безмездного пользования).

Азы классификации разовых выплат

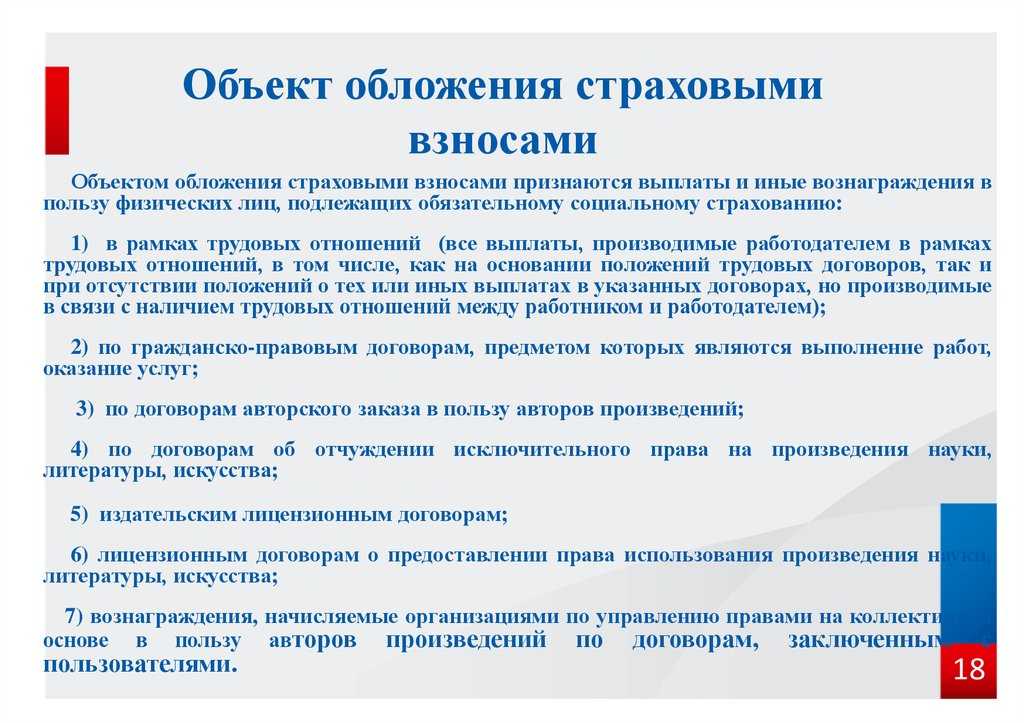

Объектом обложения страховыми взносами для работодателей-организаций признаются выплаты и иные вознаграждения, начисляемые ими:

— в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой, не производящим выплаты и иные вознаграждения физическим лицам);

— по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, кроме взносов, исчисляемых в ФСС РФ (ч. 1 ст. 7, ч. 3 ст. 9 Закона N 212-ФЗ).

Не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения в рамках:

— гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права);

— договоров, связанных с передачей в пользование имущества (имущественных прав). Исключение составляют договоры (см. чуть выше) авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства (ч. 1 ст. 7 Закона N 212-ФЗ). То есть суммы, выплаченные в рамках таких договоров, признаются объектом обложения страховыми взносами, кроме взносов, исчисляемых в ФСС РФ (ч. 3 ст. 9 Закона N 212-ФЗ).

Заработную плату в натуральной форме придется включить в базу для исчисления страховых взносов, ведь выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) облагаются ими на день выплаты. Стоимость «натуральной» заработной платы исчисляется исходя из их цен, указанных сторонами договора, при государственном регулировании цен (тарифов) на эти товары (работы, услуги) — исходя из государственных регулируемых розничных цен с учетом налога на добавленную стоимость, а для подакцизных товаров — соответствующей суммы акцизов (ч. 6 ст. 8 Закона N 212-ФЗ).

Не облагаются страховыми взносами суммы, перечисленные в ст. 9 Закона N 212-ФЗ (например, компенсационные выплаты согласно законодательству РФ). Суммы материальной помощи, не превышающие 4000 руб. в год на одного работника, в числе таких необлагаемых выплат (Письмо Минздравсоцразвития России от 10 марта 2010 г.).

Еще доходы, не облагаемые страховыми взносами

Некоторые суммы, не облагаемые страховыми взносами, стоят несколько особняком от всех вышеперечисленных. Их заведомо не включают в базу по взносам (см. таблицу ниже).

Выплата заработной платы производится в рублях. Это реалия российской действительности, к которой привыкло подавляющее большинство граждан, занятых трудовой деятельностью на основании соответствующего договора. К тому же данное правило прописано в статье 131 Трудового кодекса. Тем не менее, в некоторых случаях расчеты между нанимателем и сотрудником могут производиться в альтернативных формах, не связанных напрямую с живыми деньгами. Так, исходя из условий трудового договора работодатель вправе расплачиваться с сотрудником по заработной плате в натуральном, не денежном виде в пределах 20% от суммы установленного оклада.

Какие же налоги и сборы обязан уплачивать работодатель с выплаченного дохода в натуральной форме? Страховые взносы являются ли таким же неотъемлемым спутником данных выплат, как и в случае обычной заработной платы?

Страховые взносы с дохода в натуральной форме

В подобной ситуации сумма заработной платы будет включать в себя как денежную, так и натуральную величину, что будет означать, что вся выплачиваемая зарплата будет облагаться страховыми взносами, как по доходу в натуральной форме, так и в денежной части.

Собственно до конца 2016 года это следовало из пункта 1 статьи 7 Федерального закона от 24 июля 2009 года № 212-ФЗ, в котором говорилось, что объектом обложения страховыми взносами для работодателей являются выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений. С 2017 года аналогичное правило прописано к применению в пункте 1 статьи 420 Налогового кодекса.

Кстати говоря, распространяется оно не только на трудовые договоры, но и на договоры гражданско-правового характера, соглашения авторского заказа, лицензионные договоры и договоры по отчуждению авторских прав, словом на любые соглашения, оплата в рамках которых может быть предусмотрена в натуральной форме.

Ответственность за неисполнение

Если бухгалтер предприятия не производит уплаты НДФЛ с натурального дохода вовремя, в случае проверки отчетности и прочих документов налоговые инспектора начислят штраф 20% от суммы задолженности, что регламентируется .

Иногда возникают ситуации о невозможности списать НДФЛ с натурального дохода сотрудника, о чем следует уведомить налоговые органы на следующий день после фактической выдачи заработной платы.

Если бухгалтер не отправил вовремя уведомление, значит,ему будет грозить 2 вида наказания:

- возможный штраф в размере 200 рублей на основании ;

- за просрочку со дня уплаты налогов физлицом будут начисляться пени.

Натуральный доход и льготное питание сотрудников

Бывает, что организация проводит праздничное мероприятие, на котором предусмотрено и бесплатное угощение для сотрудников. Одним словом, в этих ситуациях работники получают дополнительный натуральный доход. Однако подоходный налог с него можно не оплачивать. Соответствующую позицию заявило Министерство финансов РФ в Письме от 06.03.2013г. №03-04-06/6715.

Другое дело, если речь идет об организованной системе питания для сотрудников (льготной или полностью бесплатной). В этом случае компания обязана вести учет на основе выдаваемых работникам талонов или же с помощью специального журнала, где фиксируются посещение ими столовой.

Существует и другая система – работникам могут выдавать карты, при помощи которых они оплачивают еду, а в конце месяца учет растрат осуществляется на основе фактического потребления.

Определение размера натурального дохода

При расчете страховых взносов с дохода в натуральной форме основная проблема сводится к его денежному определению – ведь именно от конечной суммы дохода рассчитываются и сами взносы. Обычно работодатель точно может оценить товар или услугу, которую он позже передаст работнику в качестве части оплаты труда. Вместе с тем в редакции Налогового кодекса 2017 года, а именно в статье 421 приведен основной тезис определения стоимости вознаграждения в натуральной форме, необходимой для расчета страховых взносов. В подобном случае работодатели должны ориентироваться на фактическую стоимость переданных работнику товаров или услуг, если она при этом соответствует средней рыночной цене.

В то же время в размер натурального дохода включаются предусмотренные законодательством и выделяемые в составе цены НДС и акцизы, но исключается та часть стоимости товаров или услуг, которую работник оплатил самостоятельно. Не забывайте, что с доходов в натуральной форме также уплачивается НДФЛ , и по ним обязательно надо отчитаться

Доход в натуральной форме – это продукция, полученная в результате человеческих усилий. Иначе говоря, это выращенная продукция по факту осуществления деятельности животноводства, земледелия, птицеводства и прочих видов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

В результате подобной работы формируется отрасль народного хозяйства, куда входят денежная форма выгоды и натуральная. Полученное количество продукции облагается налогом, что и называется НДФЛ с натурального дохода.

Проводки по части удержания общеобязательных взносов с дохода одаряемого сотрудника

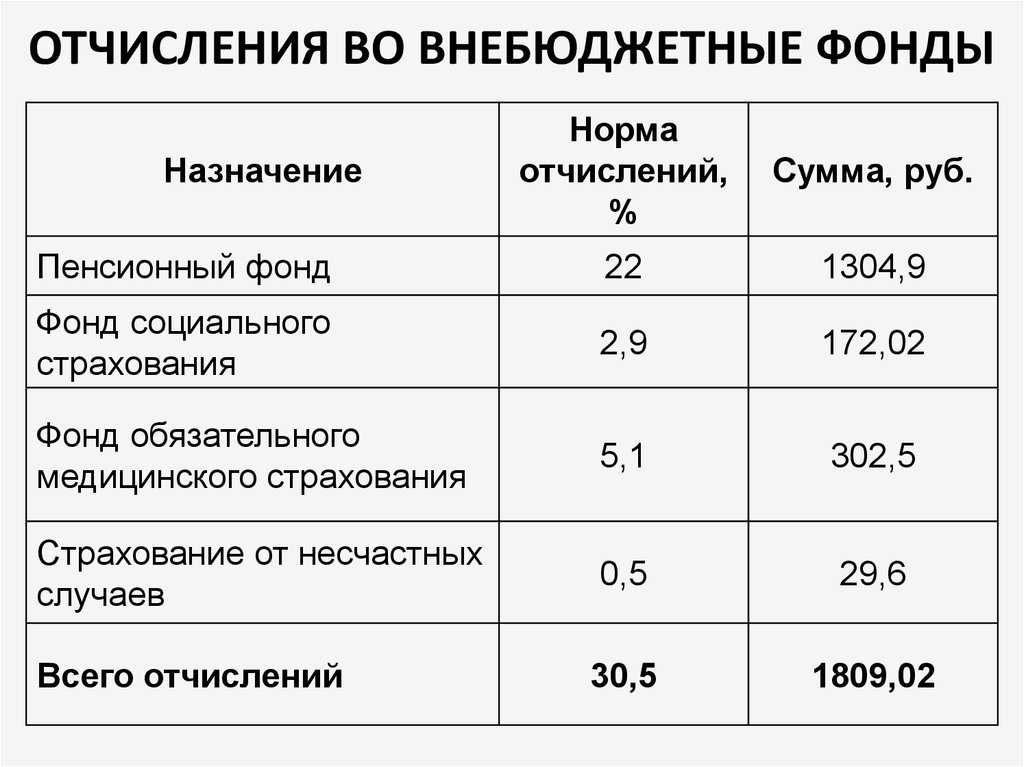

Как принято для общего случая, общеобязательные взносы по страхованию учитывают при помощи сч. 69: по кредиту — начисление, а по дебету — оплату. Субсчета добавляют к нему в зависимости от конкретного вида страхования. Таким образом, начисление общеобязательных взносов бухгалтерия фиксирует так:

- ДТ 20 (25…) КТ 69-1 — ВНиМ.

- ДТ 20 (25, 26, 44) КТ 69-2 — ПФР

- ДТ 20 (25…) КТ 69-3 — ОМС

- ДТ 20 … КТ 69-11 — на травматизм.

Собственно факт уплаты общеобязательных взносов отображают следующими проводками:

- ДТ 69-1 КТ 51(50) — ВНиМ.

- ДТ 69-2 КТ 51 (50) —ПФР.

- ДТ 69-3 КТ 51 (50) —ОМС.

- ДТ 69.11 КТ 51 (50) — на травматизм.

К сведению, неуплата (частичная оплата) взносов по причине занижения базы для их исчисления либо из-за счетных ошибок наказывается штрафами и начислением пени (ст. 122 НК РФ). В особо тяжких случаях (уклонение от оплаты, непредставление отчетности, подача ложных сведений) предусмотрена уголовная ответственность (по ст. 198, 199 УК РФ).

Источники натурального дохода

Овощеводство — одна из важнейших отраслей сельского хозяйства, которая обеспечивает человека натуральным доходом в виде овощей и прочей диетической продукцией.

Еще в XIX веке натуральный доход был основным источником продуктов питания и товаров народного потребления в сельской местности. Однако в современном мире ведение домашнего хозяйства является лишь подспорьем в случае нестабильности денежной валюты. Натуральный доход сегодня не способен обеспечить деревенского жителя достаточным количеством продуктов питания и товаров повседневного спроса. Этот вид дохода не является гарантом выживания человека.

Пожалуй, самый главный вопрос для бухгалтера, какие выплаты не облагаются страховыми взносами в 2018 году. Ведь именно от его знания зависит качество отчетности по страховым взносам, которую теперь проверяют налоговики. В этой статье мы расскажем буквально о каждой выплате, которая не облагается страховыми взносами.

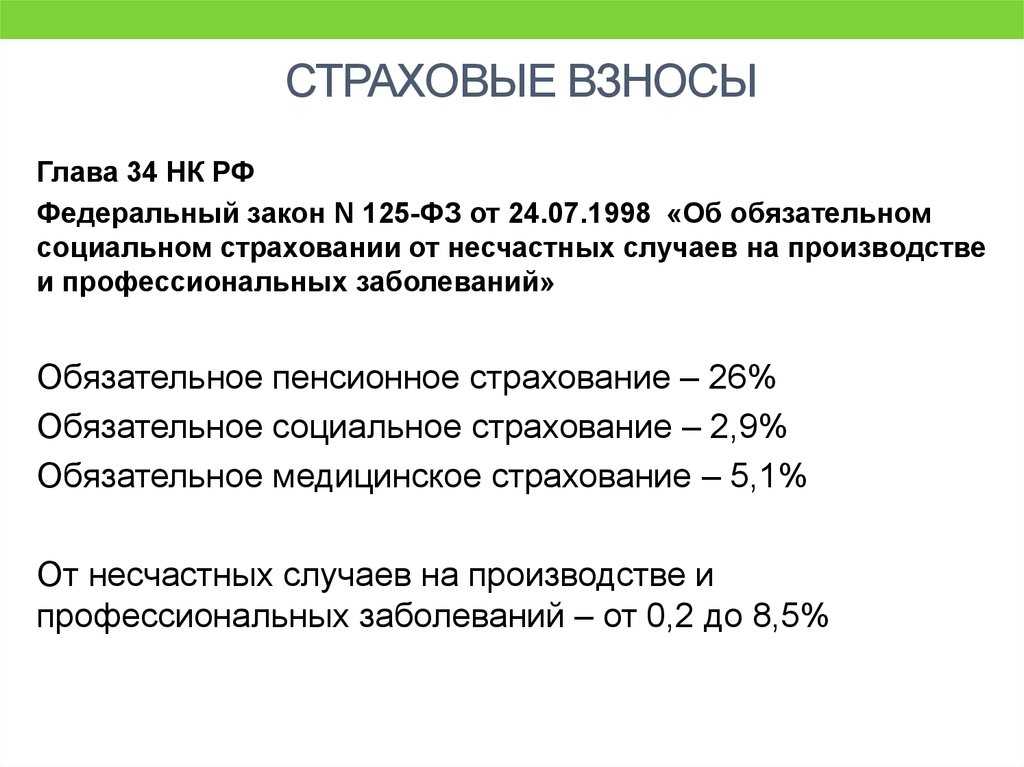

Нормативная база

Рассматривая нормативную базу можно выделить следующие акты и документы, действующие в законодательстве на данный момент:

- – оговаривает резидентов налогообложения;

- – содержит сведения о распределении доходов на натуральную форму и денежную;

- – включает список всех видов доходов в натуральной форме, на которые происходит начисление налогов;

- – содержит понятие права на доходы, полученные в натуральной или материальной форме;

- – включены все виды доходов, которые не облагаются налогами (список содержит материальную и натуральную форму).

Это основные пункты используемой нормативной базы в представленном вопросе. В работе также используются многочисленные Письма Минфина России, которые содержат информацию по видам натуральных налогов и вопросам их правильного исчисления.

Нормативная база

Рассматривая нормативную базу можно выделить следующие акты и документы, действующие в законодательстве на данный момент:

- – оговаривает резидентов налогообложения;

- – содержит сведения о распределении доходов на натуральную форму и денежную;

- – включает список всех видов доходов в натуральной форме, на которые происходит начисление налогов;

- – содержит понятие права на доходы, полученные в натуральной или материальной форме;

- – включены все виды доходов, которые не облагаются налогами (список содержит материальную и натуральную форму).

Это основные пункты используемой нормативной базы в представленном вопросе. В работе также используются многочисленные Письма Минфина России, которые содержат информацию по видам натуральных налогов и вопросам их правильного исчисления.

Полный перечень того, что не облагается страховыми взносами

Для удобства покажем, какие выплаты не облагаются страховыми взносами в 2018 году, в форме таблицы.

|

Вид выплат |

Пояснение |

| Гос. пособия федерального, регионального и местного уровня | Сюда входит пособие по безработице и иные положенные суммы в рамках обязательного соцстраха |

| Все виды компенсаций от государства (в пределах нормативов) | Они могут быть связаны с: вредом от повреждения здоровья; бесплатным предоставлением жилья, оплатой ЖКХ, еды, топлива или их денежным эквивалентом; выдачей продуктов или денег взамен их; оплатой некоторого спортивного питания, иных атрибутов для профессионального спорта; увольнием (исключение: а) компенсация за невостребованный отпуск; б) выходное пособие и средний оклад за месяц свыше 3х-кратного размера (шестикратн. – северные территории); в) компенсация руководителю, его замам и главбуху свыше трехкратного среднемесячного заработка); подготовкой, переподготовкой и повышением квалификации персонала; затратами исполнителя по гражданскому соглашению; трудоустройством уволенных по сокращению, в связи с реорганизацией или закрытием организации, ИП, нотариуса, адвоката и др. выполнением трудовых обязанностей, в т. ч. переезд в другое место (исключение: деньги за негативные факторы труда), компенсации за молочные продукты, за невостребованный отпуск (когда не связан с увольнением). |

| Единоразовая мат. помощь | людям по причине стихийных бедствий или других ЧС на возмещение материального ущерба или вреда их здоровью, а также пострадавшим в РФ от терактов; сотруднику, у которого умер член семьи; сотрудникам при рождении (усыновлении, удочерении) ребенка (в т. ч. опека) в первый год. Лимит: до 50 т. р. на каждого ребенка. |

| Доходы коренных малочисленных народов от традиционного для них промысла | Исключение: оплата труда |

| Суммы страховых отчислений | Включает: взносы по обязательному страхованию персонала; взносы по договорам добровольного личного страхования работников со сроком от 1 года на оплату мед. расходов; взносы по договорам на мед. услуги работникам на срок от 1 года с лицензированными мед. организациями; взносы по договорам добровольного личного страхования на случай своей смерти /или вреда здоровью; пенсионные взносы по договорам негосударственного пенсионного обеспечения. |

| Дополнительные взносы работодателя на накопительную пенсию | До 12 т. р. в год на каждого сотрудника |

| Стоимость проезда работников с северных территорий к месту отпуска и обратно и провоз багажа до 30 кг килограммов | Если отпуск за границей, то не облагается стоимость проезда или перелета (вкл. багаж до 30 кг) |

| Выплаты от избиркомов, комиссий референдума, из средств избирательных фондов | В адрес избираемых в РФ должностей: от Президента РФ до местного уровня |

| Стоимость форменной одежды и обмундирования | Выдают в силу закона, а также госслужащим. Бесплатно или с частичной оплатой. Остается в личном пользовании. |

| Стоимость льгот на проезд | Положены на основании закона отдельным категориям работников |

| Мат. помощь работникам | До 4000 руб. на одного человека за расчетный период |

| Оплата обучения работников | По основным и дополнительным профессиональным образовательным программам |

| Суммы работникам на уплату процентов по займам, кредитам | Имеется в виду, что кредит взят на покупку и/или строительство жилья |

| Денежное довольствие, обеспечение продуктами и вещами | Касается военных, ОВД, противопожарной службы, начальников федеральной фельдъегерской связи, сотрудников УИС, таможенных органов |

| Выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам (в т. ч. авторского заказа) в пользу иностранцев, лиц без гражданства, временно пребывающих в РФ | Исключение: когда такие лица признаны по российскому закону застрахованными |

Заметим, что во многих перечисленных выше случаях трудовое соглашение или договор гражданско-правового толка позволяет выдавать не только деньги, но и своего рода премии. Какие не облагаются страховыми взносами, будет ясно из типа договора (соглашения) с человеком. В остальных случаях премии, не облагаемые страховыми взносами, отсутствуют.

Удержание общеобязательных взносов с подарков сотрудникам

Подарки, которые предназначены сотрудникам, могут быть разными (денежными и не денежными). Именно от квалификации данного подарка и того, как он оформлен, передан одаряемому, зависит, нужно удерживать с его стоимости взносы или нет.

| Условная классификация подарка | Порядок его оформления | Удержание общеобязательных взносов |

| Подарок, не связанный с трудовой деятельностью одаряемого лица

(не является компенсацией, не зависит от работы и стажа работника) |

Передается одаряемому лицу безмездно по договору дарения (оформляется письменно) |

Соответствующие налоги и взносы удерживают тогда, когда даритель — физлицо, а цена подарка более 3 000 руб. |

|

Подарок — поощрение за труд (применительно ко ст. 191 ТК РФ) |

Приравнивается к частичной оплате труда, собственно передача такого презента производится в рамках трудового соглашения |

Со стоимости подарка (приравненного к сумме прибыли) взыскивают необходимые сборы |

Удержание общеобязательных взносов (ОПС, ОМС, ОСС) с подарков там, где это нужно, производится следующим образом. С денежного подарка сумму взносов (налога) удерживают тогда, когда деньги выдают одаряемому работнику из кассы либо перечисляют на его счет (карточку).

Если презент предусмотрен в натуральной форме, то взносы (налоги) отчисляют с его стоимости в ближайший день выплат. Таковым может являться, например, день выдачи зарплаты одаряемому сотруднику. Когда выплат в конкретном расчетном периоде не предвидится, сборы с данного подарка отчисляют по его окончании, в следующем за ним месяце.

Что такое натуральный доход

- Государственные пособия, связанные с обеспечением обязательной социальной страховки.

- Все виды компенсаций, установленные российским законодательством, связанные с предоставлением бесплатной жилплощади и ее оплатой; возмещением ущерба, причиненного здоровью человека; оплатой продуктов питания и топлива; оплатой спортивного инвентаря сотрудникам спортивных предприятий для проведения тренировок либо участия в спортивных мероприятиях; оплата расходов на профподготовку или переквалификацию сотрудников и прочее.

- Оказание разовой финансовой помощи физлицам, пострадавшим из-за чрезвычайных ситуаций в качестве возмещения материального ущерба или пагубного влияния на их здоровье; сотрудникам, которые пострадали во время террора на просторах России; физическим лицам в связи с потерей члена семьи; сотрудникам при усыновлении, рождении и установлении опеки над ребенком.

- Платежи, связанные с обязательным страхованием сотрудников, осуществляющиеся в порядке, установленном действующим законодательством.

- Оплата рабочей одежды, льготы на проезд определенным категориям трудящихся.

Как провести выдачу подарков сотрудникам в 1с 8 3 бухгалтерия

30 марта 2016обложение подарков ндфл и страховыми взносами

и 4000 руб.) неправомерно. В части обложения подарков страховыми взносами в ПФР, ФСС и ФФОМС России ситуация неоднозначна.

Доходы людей можно представить не только в виде денег, но также в натуральной форме. Например, частные лица могут получить натуральные поступления в виде:

- продуктов питания и средств личной гигиены, одежды нуждающимся;

- продуктов, которые выращиваются и производятся с помощью личного хозяйства;

- добычи на охоте, рыбалке, сбора ягод и грибов в лесу и т.п.

При этом слово «натуральный» употребляется не столько в значении «природный, естественный», сколько «предназначенный не для продажи, а для собственного потребления».

ВАЖНО!

С точки зрения налогообложения такие доходы наряду с денежными также подлежат учету (то есть подоходный налог платится и с них). Об этом пишется в Налоговом кодексе (статья 210)

Там же (статья 226) установлено, что фирмы, предприниматели, частные адвокаты и нотариусы должны сами насчитать и уплатить НДФЛ с плательщика (чаще всего речь идет об их сотруднике, получающем часть зарплаты в натуральном виде).

ОБЛАГАЕМЫЕ выплаты

Учет натурального дохода

Для бухгалтера разработаны специальные инструкции, позволяющие учесть именно натуральный доход работника. Они приведены ниже:

Натуральная доля в доходе максимально может равняться 20% от его зарплаты с учетом подоходного налога (статья 131 Трудового кодекса)

Но в данном случае не берутся во внимание поступления, которые не являются видом зарплаты (ст. 129 ТК) — например, командировочные.

Если часть дохода работник получает в натуральном виде, то нужно учитывать прописанные в п

54 Постановления Пленума ВС РФ от 17.03.2004 №2 правила:

право на натуральную выплату прописывается в дополнительном соглашении к трудовому договору или в коллективном договоре;

работник добровольно отказывается от денег в пользу продуктов или других товаров, о чем составил письменное подтверждение;

товары, выдаваемые как натуральный доход, могут быть предназначены только для частного использования (скажем, не дозволено выдать часть зарплаты в виде арматуры);

стоимость товаров не должна быть выше цены, сложившейся на рынке.

На сумму натурального дохода размер начисленного НДС зависит от того, какой разновидностью товара он выплачивается (ставка 10% или 18%).

Выдача товара сопровождается вручением обычной накладной, но счет-фактура создается в одном экземпляре и не передается работнику.

Если доля чистой прибыли от продажи произведенной в компании сельскохозяйственной продукции превышает 70%, то выдача работникам зарплаты в виде этих продуктов может не сопровождаться начислением НДС (пп. 1 п. 1 ст. 146, пп. 20 п. 3 ст. 149 НК РФ).

Натуральная форма дохода облагается подоходным налогом и страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ); при этом страховые взносы рассчитываются исходя из сложившейся на рынке стоимости товаров (ст. 105.3 НК РФ), а НДС и акцизы уже учитываются в этой суммы.

Указанная в документах цена признается рыночной, если ФНС не смогла привести доказательства того, что это не так, и в случае, когда налогоплательщик не стал самостоятельно менять сумму налога (п.6 ст.105.3 НК).

Натуральные поступления учитываются вне зависимости от системы налогообложения (общая или упрощенная): см. ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ, Письма Минфина от 27.05.2016 N 03-03-07/30694, от 20.11.2015 N 03-03-05/67502.

ВАЖНО!

В натуральном виде зарплату нельзя выплачивать следующими товарами или финансовыми обязательствами:

- алкоголь и наркотики;

- токсические, ядовитые вещества;

- боеприпасы и оружие;

- долговые расписки;

- купоны.

Отражение натурального дохода в форме 6-НДФЛ

Комментарии по заполнению данной формы содержатся в письме ФНС от 01.08.2016 № БС-4-11/13984. Вкратце правила таковы:

- на 020 пишем сумму поступившего неденежного дохода;

- 040 — подоходный налог на этот доход;

- 070 — подоходный налог с остальной части зарплаты;

- 100 — дата поступления натуральной части зарплаты;

- 110 — дата поступления остальной части;

- 130 — сумма натуральной части дохода.

ВАЖНО!

Федеральный закон №212 содержит перечень неденежных поступлений, с которых не начисляются страховые взносы. К ним относятся:

- затраты на проезд к работе и обратно лицам, работающим в районах крайнего севера;

- затраты на обучение сотрудников по специальным профессиональным образовательным программам;

- суммы затрат на форменную одежду, положенную некоторым работникам по закону

- компенсационные выплаты гражданам (дотации на питание, коммунальные услуги, бесплатное предоставление жилья и др.).

Виды доходов в натуральной форме

Для начала давайте разберемся, в каких же ситуациях работодатель может расплачиваться с сотрудниками неденежными способами.

Самый распространенный пример – оплата проезда либо же обедов, предусмотренная трудовым договором в рамках общей оплаты труда. В подобных случаях из оклада выделяется некая сумма, которую работник на руки не получает, и используется она для оплаты напрямую работодателем проездных или обедов в кафе или столовой. Тем не менее, эта часть также является заработной платой, предусмотренной трудовым соглашением. По аналогичному принципу трудовым договором может быть предусмотрена оплата обучения работника, отдыха, коммунальных услуг, абонемента в тренажерный зал. Наконец работодатель может расплачиваться с сотрудником теми товарами или услугами, которые сам производит. Ограничений, кроме выше оговоренного размера в 20% от полного оклада, тут нет, то есть набор предоставляемых в натуральном виде товаров или услуг вместо денежной части заработной платы может быть самым разнообразным – главное, чтобы это было согласованно в трудовом договоре между работником и работодателем.

«Натуральные» исключения

Однако вернемся к расчетам по трудовым договорам. В рамках трудовых отношений существует ряд условных доходов в натуральной форме, страховые взносы по которым не начисляются.

Так, работодатели освобождаются от необходимости уплачивать социальные взносы, если речь идет об установленных законодательством РФ случаях бесплатного предоставления жилья работникам, оплаты коммунальных услуг, питания, топлива, выдачи полагающегося натурального довольствия, оплаты стоимости питания, спортивного снаряжения, спортивной или парадной формы определенным группам работников. Также не потребуется рассчитывать взносы со стоимости проезда работников Крайнего Севера к месту проведения отпуска и обратно или с оплаты профессиональной подготовки, переподготовки и повышения квалификации работника. Все случаи, в отношении которых действует данное исключение по уплате страховых взносов, перечислены в статье 422 Налогового кодекса.

Натуральный доход и проезд сотрудников

Если работа сопряжена со служебными поездками или в случае необходимости дополнительных трат при поездке на работу и домой (например, офис расположен за чертой города) компания обязана возмещать все затраты на проезд. Часто сотрудникам предоставляется проездной билет либо компенсация за фактически совершенное количество поездок. Данные средства не являются доходами, а значит – не облагаются налогом. Следовательно, и учитывать их как натуральный доход некорректно.

ВАЖНО!

Расходы на проезд в командировке не относятся к этой категории. Они компенсируются работодателем в порядке, предусмотренном ст.168 ТК

В целом учет ненатуральной части дохода не занимает много времени и усилий. Нужно лишь точно следовать инструкции и учитывать последние изменения в соответствующих законах.

Доход в натуральной форме – это продукция, полученная в результате человеческих усилий. Иначе говоря, это выращенная продукция по факту осуществления деятельности животноводства, земледелия, птицеводства и прочих видов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

В результате подобной работы формируется отрасль народного хозяйства, куда входят денежная форма выгоды и натуральная. Полученное количество продукции облагается налогом, что и называется НДФЛ с натурального дохода.

Выплаты на командировки

Это правило для подоходного налога актуально и в отношении взносов с крупных суточных. Поэтому про суточные можно только с натяжкой сказать, что это доходы, не облагаемые страховыми взносами.

Подробнее об этом см. «Как суточные облагаются страховыми взносами с 2017 года».

А вот еще что не облагается страховыми взносами и напрямую связано со служебными поездками. Это затраты на:

- путь до пункта назначения и обратно;

- аэропортовые сборы;

- комиссии;

- путь в аэропорт, вокзал (вкл. пересадки);

- провоз багажа;

- аренду жилья;

- мобильную связь;

- плата за оформление загранпаспорта;

- визовые сборы;

- комиссия за обмен валюты (чека в банке).

Аналогичные правила о выплатах, которые не облагаются страховыми взносами, действуют в отношении участников высших руководящих органов компании. Когда те приезжают на заседание совета директоров, правления и т.п.

Призы, пенсии и стипендии

Начислять страховые взносы при выдаче призов покупателям, доплате к пенсии бывшим сотрудникам, выплате стипендий в рамках ученических договоров (в т. ч. штатным сотрудникам) не нужно.

Материальная выгода

Платить страховые взносы не нужно и с материальной выгоды, которая возникает у сотрудника из-за экономии на процентах при получении беспроцентного займа от работодателя.

Выплаты в рамках трудовых отношений

Повторимся, что статьей 422 НК РФ зафиксирован закрытый перечень выплат, которые освобождены от обложения страховыми взносами в 2018 году. В частности, это:

- государственные пособия, которые платят согласно законодательству РФ (подп. 1 п. 1 ст. 422 НК);

- все виды определенных законом компенсаций сотрудникам в пределах норм, установленных законодательством РФ. Например, выходные пособия в пределах трехкратного размера среднемесячного заработка (подп. 2 п. 1 ст. 422 НК);

- суммы единовременной материальной помощи родителям, усыновителям или опекунам при рождении или усыновлении ребенка. Но только когда такая помощь выплачена в течение первого года после рождения или усыновления и на сумму не

более 50 000 руб. на каждого ребенка (подп. 3 п. 1 ст. 422 НК); - взносы

на обязательное страхование сотрудников (подп. 5 п. 1 ст. 422 НК); - плата за обучение сотрудников по основным и дополнительным профессиональным программам (если обучение связано с профессиональной деятельностью сотрудника и проводится по инициативе организации) (подп. 12 п. 1 ст. 422 НК) и т. п.

Распространенные ошибки при удержании общеобязательных взносов

Ошибка 1. Компенсационная выплата за питание работников не подлежит обложению общеобязательными взносами. Данная норма имеет место и обосновывается следующим образом.

Материальные блага, которые предоставляет наниматель своим сотрудникам (включая бесплатное питание) не причисляют к вознаграждениям за работу. Проще говоря, никоим образом они с исполнением трудовых обязанностей работников не связаны. Соответственно, их стоимостное выражение не является объектом для обложения общеобязательными взносами.

Ошибка 2. Не следует причислять к натуральным доходам работников стоимость потребленной ими бутилированной воды в организации.

Обоснование: наниматель обязан создать своим сотрудникам соответствующие условия для работы. Данная норма закреплена в коллективном соглашении. Посему траты организации, которые пошли на оплату бутилированной воды, являются расходами по обеспечению необходимыми рабочими условиями.

Ошибка 3. Наниматель при закупке подарков для своих сотрудников должен придерживаться определенного порядка. Правильными считаются следующие действия нанимателя.

Необходимо: обязательно заключить договор купли—продажи, составить смету производимых расходов, издать приказ (с указанием круга ответственных лиц за выдачу презентов, а также их стоимости и сроков выдачи).

Сам факт приобретения всех подарков, т. е. их закупки, должен подтверждаться документально, например, при помощи стандартной накладной либо надлежащего акта приема-передачи.

На основании трудовых отношений

Разовые выплаты, которые не предусмотрены ни в трудовых договорах с работником, ни в коллективном договоре (соглашении, локальных нормативных актах работодателя), но производятся в рамках трудовых отношений работников с работодателем, считаются связанными с трудовыми договорами (Письма Минздравсоцразвития России от 10 марта 2010 г. N 10-4/308103-19, от 23 марта 2010 г. N 647-19). Это следует из ст. 57 Трудового кодекса, которая предусматривает возможность включения сторонами в трудовой договор дополнительных положений, в частности об улучшении социально-бытовых условий работника и членов его семьи. Тот факт, что разовая выплата в трудовом (коллективном) договоре не прописана, не освобождает работодателя от уплаты страховых взносов. Поэтому все начисления и вознаграждения в пользу сотрудников, в том числе и не предусмотренные трудовыми договорами, но осуществляемые в рамках трудовых отношений с работодателем, облагаются страховыми взносами. Исключение составляют суммы, перечисленные в ст. 9 Закона N 212-ФЗ. На этом основании в расчет базы для исчисления взносов работодателю придется включить суммы:

— частичной оплаты работодателем стоимости путевок в санатории за самих работников (Письмо Минздравсоцразвития России от 1 марта 2010 г. N 426-19);

— материальной помощи, выплаченной работнику на проведение операции, если ее размер превышает 4000 руб. за расчетный период (Письмо Минздравсоцразвития России от 10 марта 2010 г. N 10-4/306657-19);

— оплаты дополнительных отпусков, предоставляемых работникам в случае рождения ребенка, регистрации брака, смерти членов семьи (Письмо Минздравсоцразвития России от 11 марта 2010 г. N 526-19);

— единовременных поощрений за производственные результаты (Письмо Минздравсоцразвития России N 526-19);

— единовременных поощрений при увольнении впервые в связи с уходом на пенсию (Письмо Минздравсоцразвития России N 526-19);

— компенсаций, нормы и порядок выплаты которых установлены не законодательством РФ, а локальными актами организации (Письмо Минздравсоцразвития России N 526-19).