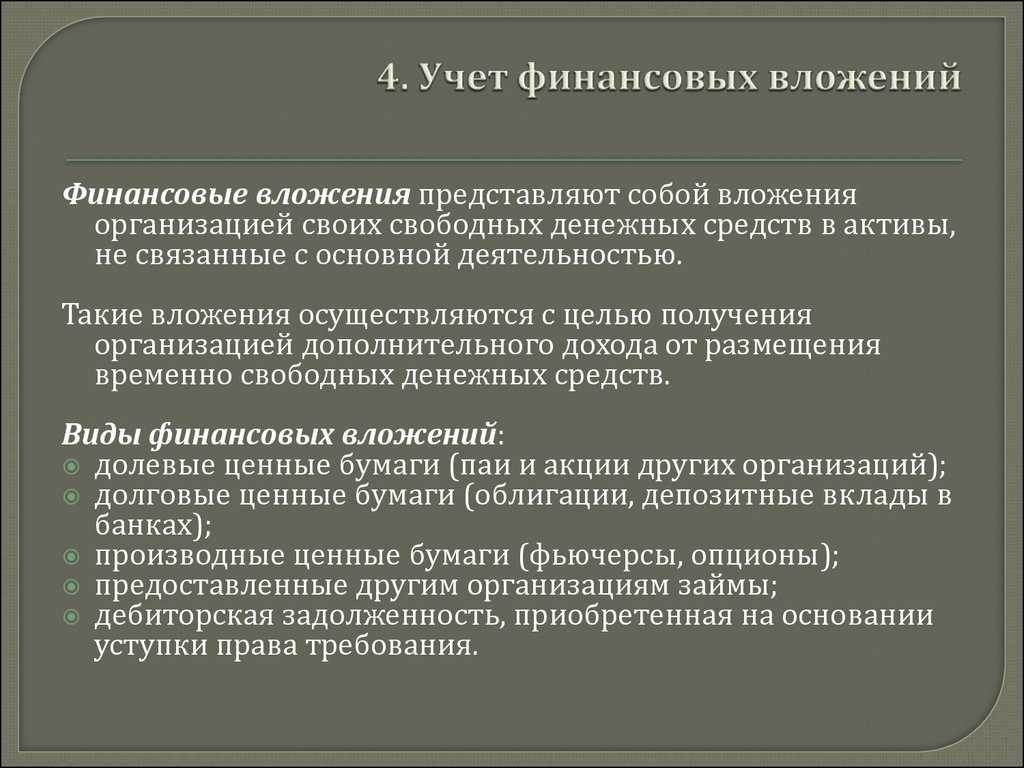

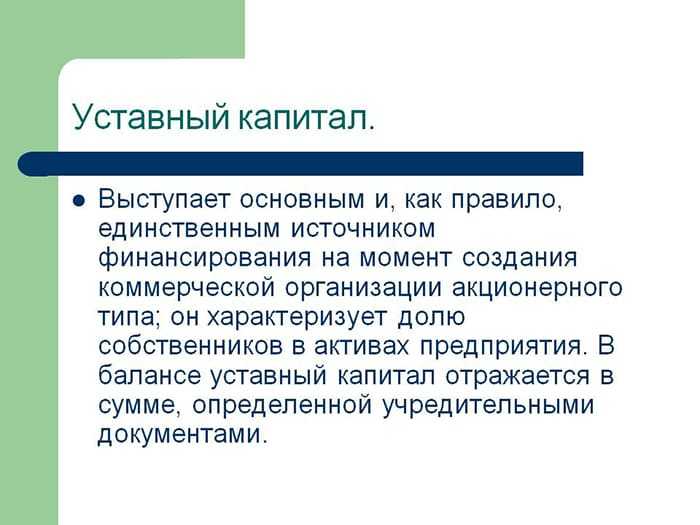

Резерв под обесценивание

На сумму создаваемого резерва делается следующая запись:

Дебет 91-2 «Прочие расходы» Кредит 59 «Резервы под обесценение финансовых вложений».

Величина резерва определяется отдельно по каждому виду ценных бумаг, котирующихся на бирже или на специальных аукционах, котировка которых регулярно публикуется.

Счет 59 является контрарным (т. е. вычитаемым) счетом по отношению к основному счету 58, на котором показывается начальная стоимость финансовых вложений, а на счете 59 – сумма, на которую должна быть уменьшена их оценка в результате произошедшего обесценения.

Как любой другой контрарный счет, счет 59 формально является пассивным. Но, по сути, это активный счет, который имеет отрицательное дебетовое сальдо. Противоречие между сутью контрарного счета и его формальной характеристикой разрешается уже известным нам способом: в бухгалтерских отчетах, где важна суть, а не форма, итоговое сальдо по контрарному счету никогда не показывается отдельно от сальдо основного счета. Сальдо контрарного счета всегда объединяется с сальдо основного счета путем вычитания кредитового сальдо контрарного счета из дебетового сальдо основного счета.

Так, в отчете – бухгалтерском балансе показывается так называемая остаточная стоимость финансовых вложений, которая определяется путем вычитания кредитового сальдо счета 59 из дебетового сальдо счета 58.

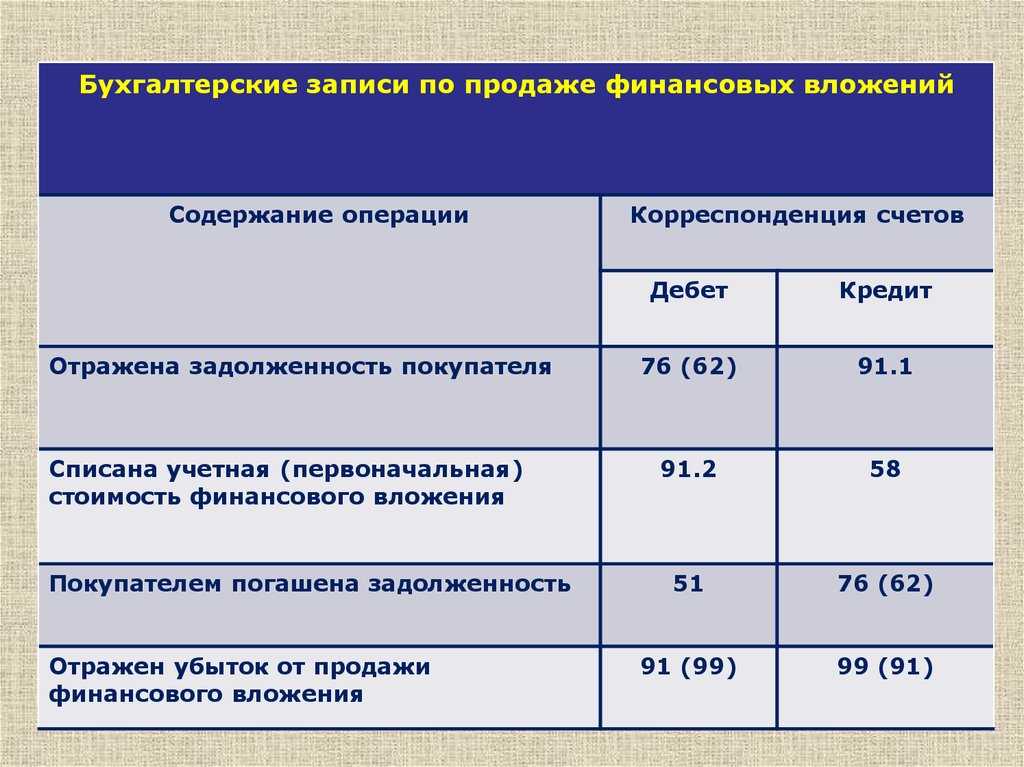

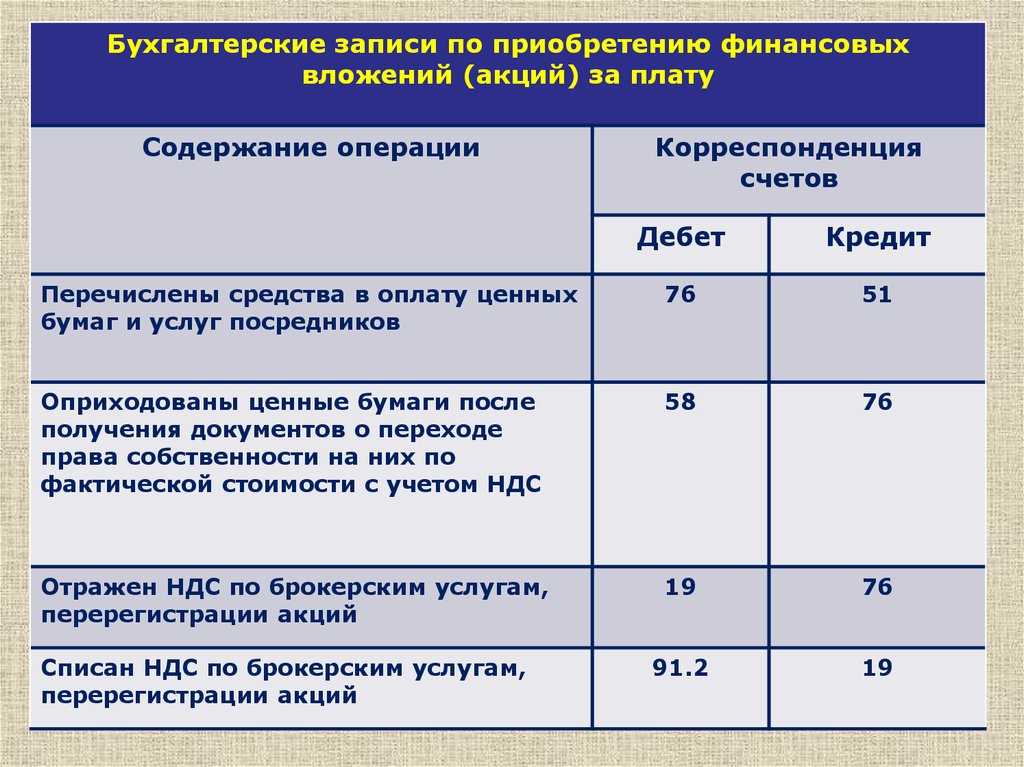

Реализация и погашение ценных бумаг, а также получение любых доходов от финансовых вложений отражаются на субсчете 91-1 «Прочие доходы» счета 91 «Прочие доходы и расходы». Факт выбытия финансового вложения, связанного с продажей ценных бумаг или прекращением участия в другой организации, отражается на субсчете 91-2 «Прочие расходы».

Например, если организация получит денежный платеж на свой расчетный счет на сумму 5000 руб. в качестве уплаты процентов по облигациям, то это событие будет отражено следующей проводкой:

Дебет 51 – Кредит 91-1 -5000 руб.

При подведении итогов финансового года эта проводка увеличит прибыль организации на сумму 5000 руб.

Если же организация получит на свой расчетный счет денежную сумму 110 000 руб. в качестве погашения долговых обязательств по векселю, который в бухгалтерском учете был оценен в 112 000 руб., то это событие должно быть отражено следующими двумя проводками:

Дебет 51 – Кредит 91-1 – 110 000 руб.;

Дебет 91-2 – Кредит 58-2 – 112 000 руб.

В результате операция по погашению векселя дала убыток на сумму 2000 руб. Но в бухгалтерском учете этот убыток окончательно будет рассчитан и войдет в состав итоговой прибыли (или итогового убытка) только при подведении финансовых итогов за год.

показать содержание

Общие и частные цели инвестирования

Перечисленные выше цели инвестирования носят общий характер. Они в равной степени относятся ко всем разновидностям финансовых вложений.

В рамках общих целей целесообразно прописать частные инвестиционные цели, которые являются глубоко индивидуальными для каждого инвестора.

К примеру, в рамках общей цели «Сохранение капитала» целесообразно прописать частные цели «Сохранить капитал, предназначенный для оплаты обучения ребенку в будущем».

В рамках общей цели «Приумножение капитала» будет уместно расписать частную цель «Увеличить доходность вложений в акции компании «Рога и копыта» на 10 %».

Общая цель «Минимизация рисков» может быть дополнена частной инвестиционной целью «Диверсифицировать источники доходов, для снижения рисков, связанных с внезапным увольнением с основного места работы».

Облигации

Облигации, в отличие от акций, являются не долевыми, а долговыми цен. бумагами, которые имеют период погашения. По истечении периода погашения эмитент гарантированно возвращает инвестору номинальную стоимость приобретенных облигаций и купонный доход по ним.

Облигации

Существуют следующие виды облигаций:

- облигация, у которой ставка по процентам фиксирована;

- облигация, у которой ставка по процентам переменная (плавающая);

- облигация, выпущенная предприятием (так называемая корпоративная);

- облигации, выпускаемые государством или муниципалитетами (ГКО, ОФЗ)

Эмитент размещает облигации для выкупа, когда нуждается в привлечении дополнительных финансовых ресурсов на обеспечение финансово–хозяйственной деятельности, на инвестирование значимых проектов, программ, научных исследований и разработок и т.д. Посредством покупки облигаций инвестор предоставляет заем собственных средств в пользу эмитента на определенный срок на условиях возвратности и получения дохода за пользование ими.

Наименее рисковыми и менее доходными являются государственные и муниципальные облигации, государство гарантирует возврат номинальной стоимости и купонного дохода в оговоренный срок, защищает инвестора от форс–мажоров. Еще одним их достоинством является то, что государственные и муниципальные облигации не облагаются налогами. Более рисковыми, но и более доходными являются корпоративные облигации, так как предприятие может не получить ожидаемую прибыль, соответственно, или просрочить возмещение номинала стоимости и купонного дохода держателям облигаций, или вовсе обанкротиться, оставив инвесторов ни с чем.

Инвестиции в драгоценные металлы

Самые популярные для инвестирования драгоценные (благородные) металлы – золото, серебро, а также платина и палладий. Эти металлы выделяются в «элитные» благодаря химической сверхстойкости, чистоте, а также изысканному виду в изделиях из них.

Инвестиции в драгоценные металлы

Вкладывать можно, покупая и накапливая на счетах непосредственно металл в чистом виде или же вкладываться в коллекционные изделия из драгоценных металлов.

Инвестор может выгодно диверсифицировать портфель финансовых инвестиций посредством вложения в драгоценные металлы, ведь год от года металл не обесценивается, не устаревает, не изнашивается, это вечный актив.

Вложив сегодня денежные средства в металл, через некоторое время инвестор сможет продать его за более выгодную цену, получив прибыль. Как правило, в этот актив инвесторами вкладываются только свободные материальные средства, так как отдача в виде прибыли будет возможна лишь в долгосрочной перспективе.

Вклады в уставные капиталы других организаций

Понятие ликвидность применительно к денежным средствам упоминалось выше при рассмотрении классификации денежных средств, используемой Банком России. В той классификации депозиты были отнесены в среднюю группу ликвидности – агрегат М2.

Это связано с тем, что депозит – это не полноценные деньги, поскольку банковским депозитом нельзя расплатиться. Но в то же время банковский депозит можно довольно быстро превратить в полноценные деньги.

Вклад в уставный капитал можно осуществить путем приобретения простых акций другой организации (если она является акционерным обществом), непосредственной оплаты доли уставного капитала путем перечисления денег на расчетный счет другой организации или передачи другой организации другого имущества. Вместе с долей уставного капитала другой организации приобретается право на получение доли будущей прибыли в виде дивидендов, а также возможность влиять на расстановку кадров в этой организации и на принятие управленческих решений.

Деление по происхождению капитала

Виды инвестиции в зависимости от происхождения используемых денежных средств бывают:

- первичные – первоначальные вложения, которые были сформированы из собственных либо заемных денежных средств;

- повторные или реинвестиции – эти деньги формируются непосредственно из прибыли, полученной от первичного процесса инвестирования;

- дезинвестиции – или вложения наоборот. Они представляют собой выведение капитала из инвестиционного проекта. В свою очередь, они могут быть частичными либо полными.

Давайте несколько подробнее остановимся на дезинвестициях. Возникает вопрос: «В каком случае инвестор может пойти на такой решительный шаг?». Как правило, речь может идти о двух ситуациях. Во-первых, инвестор выводит деньги из неудачного инвестиционного проекта, когда окончательно утверждается в мысли о его бесперспективности.

Во-вторых, дезинвестиции могут проводиться с целью вложения денег в более интересных объект инвестирования. Они бывают необходимы, когда у инвестора не хватает для этого других свободных денежных средств.

Роль финансовых вложений

Вкладывать свои деньги в чужое дело всегда рискованно. Прежде чем решиться на такой шаг, нужно внимательно изучить рынок, положение фирмы на нем, какие у нее перспективы и проблемы. Если это новая идея, то, конечно же, подробно рассматривается бизнес-план, анализируются прогнозы и временные рамки возврата денег. Порой в этом непростом вопросе не обойтись без помощи специалистов, которые оценят степень риска и предложат наиболее выгодные варианты.

В любом случае финансовые вложения — это двигатель прогресса

Чем больше инвестиции (неважно, в какой сфере), тем больше шансов усовершенствоваться, а значит, повысить свою конкурентоспособность, положение на рынке, качество товаров, заработную плату работникам и так далее по цепочке. Самые развитые страны с высоким уровнем жизни — те, которым доверяют свои финансы другие государства

Виды финансовых вложений

Настолько много различных классификаций сегодня существует, что порой даже сложно остановиться на чем-то конкретном

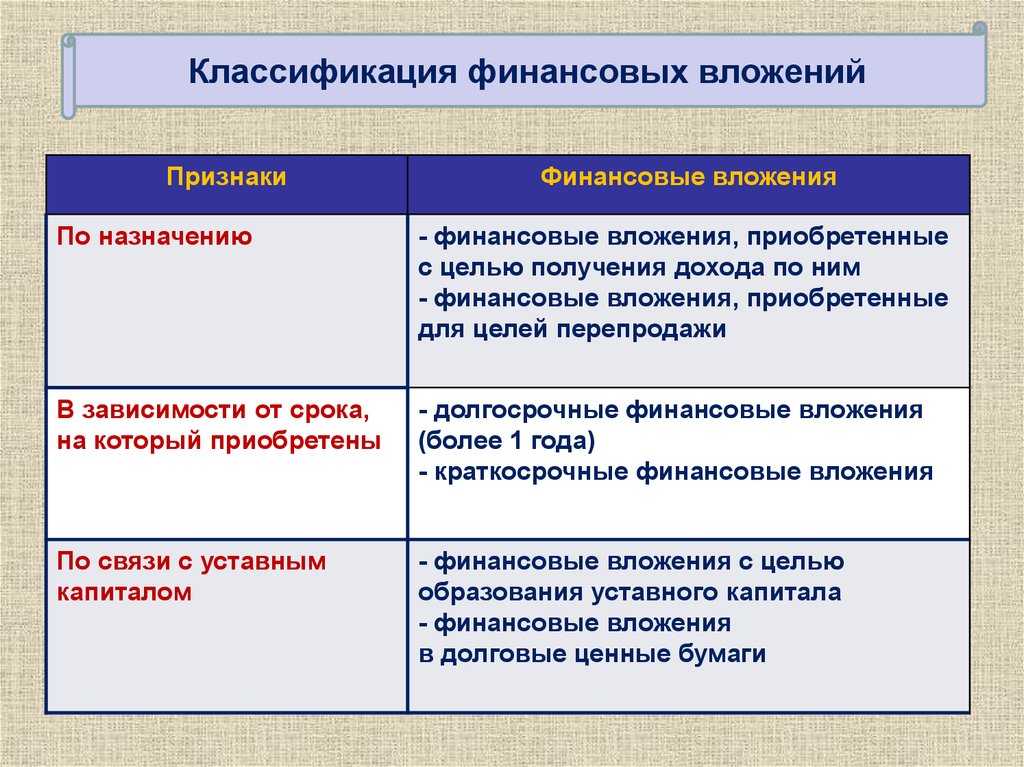

Я вам предлагаю обратить внимание на 3 основные группы, а начнем с классификации согласно назначению. Здесь можно выделить 2 типа вложений:

- Основная цель — получить прибыль;

- Основная цель — перепродажа.

Фактически второй пункт также имеет цель — получение прибыли, но больше учитывается оборот и скорость сделок. Разумеется, что финансовые вложения могут быть краткосрочными (до 12 месяцев) и долгосрочными.

И также остановлюсь на классификации по связи с уставным капиталом. Не поверите, но их тоже 2 разновидности:

- Вложение в долговые бумаги;

- Непосредственно формирование уставного капитала.

Далее разбираемся, как непосредственно происходит каждый процесс.

Уставные капиталы

Наиболее оптимально этот способ подходит инвесторам, которые уже определили для себя основные направления в дальнейшей работе. Если вы хотите стать соучастником организации, то используйте свои средства в качестве добавочного капитала создания или реорганизации. Вложиться в капитал можно и с целью покупки акций на вторичке, а далее их продать с помощью брокеров или самостоятельными усилиями.

Получать часть капитала можно и во время того, как та или иная компания выводится из госфонда и приватизируется. Согласно законодательной базе, финансовые вложения в уставной капитал возможны в случае сотрудничества с ОАО и ЗАО, а также с ООО. Основная особенность — инвестор хочет принимать участие в работе фирмы, влиять на решения и такая операция достаточно долгосрочная

Если вас привлекают краткосрочные проекты, обратите внимание на покупку акций.

Ценные бумаги

Кто из нас не хотел стать крупным акционером какой-либо компании, а то и вовсе получить контрольный пакет. Сегодня инвестиции в акции привлекают правом контролировать деятельность фирмы и тем, что с помощью брокеров их можно выгодно продать на бирже, дождавшись максимального спрэда.

Плюс, грамотный инвестор оценивает свой денежный поток и следит за регулярностью пассивной прибыли. А чем больше источников ее получения — тем меньше риски. Именно поэтому ценные бумаги отечественных и иностранных компаний не теряют своей популярности и, в большинстве случаев, ликвидности. Да и купить акции достаточно просто, и что не может не радовать – законно. Равным счетом, как и открыть депо в банках.

Депозитные вклады

Вспоминаем совет кинематографического героя, который рекомендовал нам хранить деньги в сберегательных кассах. Мы часто используем пожелание, но при этом не столько с целью сохранения имущества, сколько с целью увеличения прибыли. Учитывая, что является основным инструментом получения прибыли на депозите, выделяют такие подвиды:

- Денежный (национальная и иностранная валюта). Процентные ставки по нацвалюте всегда выше из-за высокой инфляции.

- Связанный с драгметаллами (слитками), но наряду с ними особой популярности приобретают инвестиционные монеты.

Во-первых, их выгодно и безопасно хранить в ячейках; во-вторых, можно заработать на курсе. В-третьих, иногда можно выйти на антикварный рынок. Привлекает и то, что депозитные вклады доступны для инвесторов с разными суммами для вложения. И ждут своих потенциальных партнеров, как государственные, так и частные банки. А как они предлагают вести учет вашим средствам — вопрос открыт.

Учет финансовых вложений в балансе на счетах 55.3 и 73.1: типовые проводки

Учет финансовых вложений на счетах 55.3 и 73.1 может иметь следующие типовые проводки:

Счёт 55.3 «Депозитные счета»:

-

Дт 55.3 Кт 51 – перечислены денежные средства на депозитный счёт;

-

Дт 76 Кт 91 – начисление процентов по вкладу;

-

Дт 55.3 Кт 76 – проценты перечислены на депозитный счёт (если предприятие не снимает их);

-

Дт 51 Кт 76 – проценты переведены на расчётный счёт предприятия.

Счёт 73.1 «Расчёты с персоналом по предоставленным займам»:

-

Дт 73.1 Кт 50 – выдан заём из кассы предприятия работнику;

-

Дт 73.1 Кт 51 – заём перечислен на карту работника;

-

Дт 73.1 Кт 91.1 – предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает);

-

-

Дт 70 Кт 73.1 – удержание процентов или суммы займа из зарплаты работника;

-

Дт 50 Кт 73.1 – возврат займа работником в кассу предприятия;

-

Дт 91.2 Кт 73.1 – предприятие списало задолженность работника по займу.

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений). Настоящее Положение применяется при установлении особенностей учета финансовых вложений для профессиональных участников рынка ценных бумаг, страховых организаций, негосударственных пенсионных фондов.

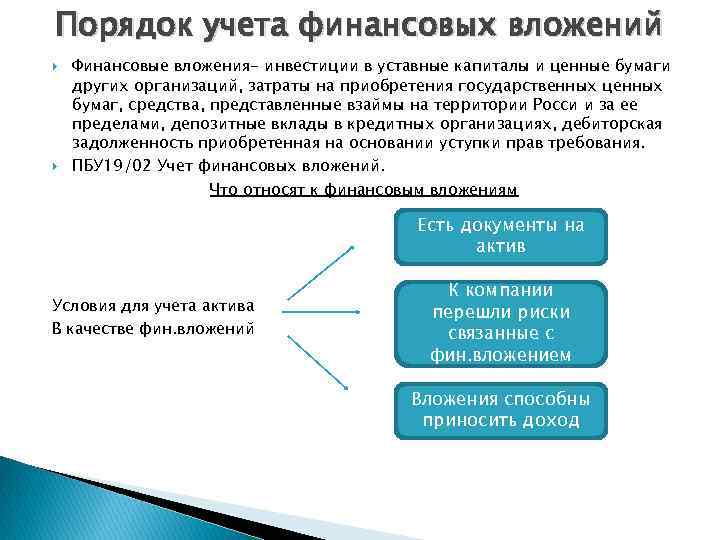

2. Для целей настоящего Положения для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

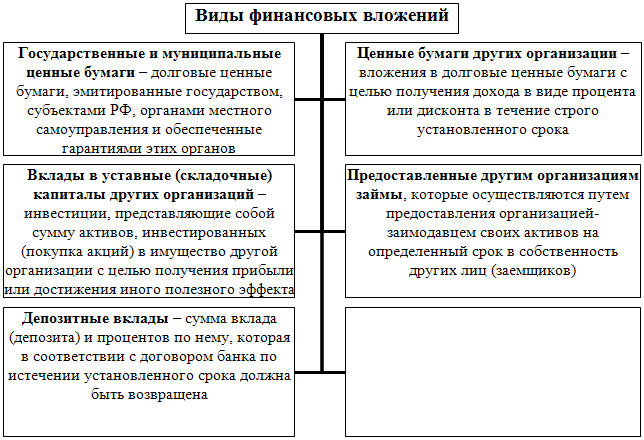

3. К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

Для целей настоящего Положения в составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества.

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

4. Активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы не являются финансовыми вложениями.

5. Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль за их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т.п. однородная совокупность финансовых вложений.

6. Организация ведет аналитический учет финансовых вложений таким образом, чтобы обеспечить информацию по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т.п.).

По принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете должна быть сформирована как минимум следующая информация: наименование эмитента и название ценной бумаги, номер, серия и т.д., номинальная цена, цена покупки, расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения.

Организация может формировать в аналитическом учете дополнительную информацию о финансовых вложениях организации, в том числе в разрезе их групп (видов).

7. Особенности оценки и дополнительные правила раскрытия в бухгалтерской отчетности информации о финансовых вложениях в зависимые хозяйственные общества устанавливаются отдельным нормативным актом по бухгалтерскому учету.

Учёт финансовых вложений экономического субъекта: законодательные акты

В качестве регламентирующих документов по инвестиционной финансовой деятельности компании в РФ и её отражения в учёте определены следующие нормативные акты:

- Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учёте»;

- Приказ Минфина России от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»;

- Приказ Минфина России от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению»

- Приказ Федеральной службы по финансовым рынкам РФ от 09.11.2010 №10-65/пз-н;

- «Учёт финансовых вложений», введено приказом Минфина России от 10.12.2002 №126н.

ПБУ 19/02 считается основным документом ведения бухгалтерского учёта финансовых вложений — в нём детально расписаны все правила отражения хозяйственных операций по инвестициям в нематериальные объекты.

Функции

Экономисты утверждают, что вкладывать средства в одном направлении очень рискованно. Примером подобной ситуации является вложение свободных средств исключительно в банковские депозиты. В случае банкротства конкретного банка или ухудшения деятельности банковской системы, растёт вероятность того, что инвестор не только не приумножит свой капитал, но и останется без средств, которые были положены на банковские счета. Также не рекомендуется направлять средства вне оборота в акции одного предприятия. Если организация будет перманентно терпеть убытки в будущем, деньги инвестора перестанут работать.

Краткосрочные финансовые вложения

Краткосрочные финансовые вложения учитывают на активном счете 58 Краткосрочные.

Краткосрочные финансовые вложения представляют собой затраты предприятия на приобретение акций и облигаций на срок до одного года, краткосрочные займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Краткосрочные финансовые вложения — это стоимость финансовых вложений организации со сроком использования до одного года включительно, учет которой ведется в порядке, изложенном выше для долгосрочных финансовых вложений.

Краткосрочные финансовые вложения представляют собой затраты предприятия на приобретение акций и облигаций на срок до одного года, краткосрочные займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Краткосрочные финансовые вложения — это стоимость финансовых вложений организации со сроком использования до одного года включительно, учет которой ведется в порядке, изложенном выше для долгосрочных финансовых вложений.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года. В системе финансового менеджмента покупка этих ценных бумаг ( государственных или частных) производится не с целью завоевания рынков сбыта или распространения влияния на другие компании, а в интересах выгодного помещения временно свободных денежных средств. Эти вложения делаются компаниями на период, в течение которого не потребуются денежные средства для погашения текущих обязательств или других текущих платежей. Условием эффективности размещения таких средств является реализуемость этих ценных бумаг, что требует наличия достаточно емкого рынка для их продажи в любой требуемый момент.

Краткосрочные финансовые вложения включает средства на счетах: 56 Денежные документы; 58 Краткосрочные финансовые вложения и 82 Оценочные резервы по строке 250 Краткосрочные финансовые вложения актива баланса.

Краткосрочные финансовые вложения, субсчет 3 Предоставленные займы — если заем предоставлен на срок до одного года.

Краткосрочные финансовые вложения или 06 Долгосрочные финансовые вложении.

Краткосрочные финансовые вложения осуществляют на срок менее одного года, а следовательно они являются более ликвидными активами. Финансовые вложения, срок которых превышает один год, относятся к долгосрочным.

Краткосрочные финансовые вложения — это затраты предприятия, вложенные на срок не более одного года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, а также предоставленные другим предприятиям займы на срок до одного года.

Краткосрочные финансовые вложения, когда установленные сроки погашения их не превышают одного года. Вложения в другие ценные бумаги, по которым срок погашения ( выкупа) не установлен, учитываются на счете 58 Краткосрочные финансовые вложения, когда эти вложения осуществлены без намерения получать доходы по ним более одного года.

Краткосрочные финансовые вложения отражаются в балансе по фактическим затратам для инвестора, а денежные средства в кассе, на расчетном счете и прочие денежные средства, учитываемые по счетам 55, 56, 57 — в рублях.

Краткосрочные финансовые вложения, представляющие собой финансовые активы ( ценные бумаги), приобретенные на срок менее 12 месяцев, могут также расцениваться как платежное средство.

Краткосрочные финансовые вложения отражают стоимость финансовых вложений предприятия со сроком использования не более одного года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, а также займы, предоставленные другим предприятиям.

Цели инвестирования

Цели инвестирования

Инвестированием является целевое вложение денежных средств (к примеру, приобретение каких-либо ценных ценных бумаг или имущества).

При этом цель имеет ярко выраженный финансовый характер — извлечение прибыли.

Цели инвестирования — это некоторые финансовые задачи, которые ставит перед собой инвестор и которые впоследствии стремится решить.

Определить цели инвестирования – значит ответить на главный вопрос: зачем вообще нужны инвестиции?

Различают три главных цели инвестирования: первая — это сохранение имеющегося капитала, вторая — его приумножение и третья — минимизация риска вложения (например, оплата займов, имеющихся у предприятия).

Облигации

Организация может предоставить заем в форме приобретения долговой ценной бумаги. Основных разновидностей таких ценных бумаг две: облигации и векселя.

Облигация – это эмиссионная ценная бумага, которая удостоверяет право ее владельца на получение от лица, выпустившего облигацию, ее номинальной стоимости или иного имущественного эквивалента в предусмотренный срок. Облигация предоставляет также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Выпущенные облигации продаются на рынке ценных бумаг всем желающим. Выпускать облигации могут коммерческие банки, а также крупные компании, которые в интересах развития своего бизнеса таким способом привлекают средства большого количества физических и юридических лиц. Кроме того, компания получает нецелевой заем: собранные средства она может тратить по своему усмотрению, не отчитываясь перед заимодавцами.

Дополнительно

Бухгалтерская (финансовая) отчетность — отчетность организации, которая готовится по правилам бухгалтерского учета.

Бухгалтерский баланс — бухгалтерский (финансовый) отчет, который показывает финансовое положение организации на отчетную дату, стоимость ее активов, собственного капитала и сумму обязательств.

Собственные акции, выкупленные у акционеров — акции (доли), выкупленные акционерным (или иным хозяйственным) обществом у своих акционеров (участников).

Учетная политика — документ, в котором организация определяет способы учета (бухгалтерского, налогового)

Словари: