Правила учета акций

Для учета акций нужны счета 58.1, 81 и 76. Учет должен решать главную задачу – контроль над перемещением акций самой фирмы, а также приобретенных акций. Проводки служат для отражения покупки, выбытия, реализации ценных бумаг. Акции – это первичное имущество предприятия, относимое к уставному капиталу. По этой причине в проводках часто фигурирует счет 80.

Рассмотрим бухгалтерские проводки, используемые для учета акций:

- ДТ58.1 КТ76. Приобретение акций.

- ДТ76 КТ91. Начисление процентов по бумагам.

- ДТ91 КТ58. Списание стоимости бумаг, выбывших в связи с реализацией.

- ДТ59 КТ91. Списание резерва, сформированного из-за обесценивания.

- ДТ58 КТ60. Учет принятия бумаг на баланс.

Если компания купила акции, она должна в обязательном порядке отправить соответствующее уведомление в налоговую инспекцию. Также факт покупки закрепляется в документации. Приобретение акций должно быть отражено в ежеквартальном отчете. Однако бухгалтер также может фиксировать соответствующую информацию в документах в момент покупки. К примеру, это может быть составление договоров купли-продажи.

Проводки по 80 счету

Первыми записями в бухгалтерии будут операции, связанные с формированием исходных инвестиций для начала хозяйственной деятельности – Дт 75 Кт 80: отражена величина уставного фонда ООО, кооперативов, или номинальной стоимости акций АО и ПАО согласно решению учредителей № 1 («О создании организации») и начислен долг участников перед предприятием.

В процессе ведения предприятием хозяйственной деятельности сальдо 80 счета остается кредитовым и отражается в балансе по строке 1310

Для заинтересованных лиц (инвесторы, банки, партнеры) показатель имеет важное значение: участвует в анализе финансовой состоятельности фирмы в качестве переменной для выведения коэффициентов определения платежеспособности

В простых товариществах счет 80 формируется, минуя промежуточный 75 «Расчеты с учредителями», то есть кредитуется напрямую с регистрами учета ценностей. Пример – получены от участников основные средства и оборотные средства:

|

Дебет |

Кредит |

Сумма |

|

01 |

80 |

10 000 000,00 |

|

51 |

80 |

5 000 000,00 |

На протяжении времени функционирования компаний решением участников начальное имущество увеличивается или уменьшается (но не менее законодательно утвержденной нормы). Изменения происходят в связи:

- С дополнительной эмиссией ценных бумаг;

- Падением номинальной стоимости акций или их сокращением;

- Принятии новых членов или выхода учредителей;

- Распределения прибыли, покрытия убытков;

- Превышения уставного капитала над объемом чистых активов.

Типовые проводки по счету 80 в случае увеличения первоначального размера:

|

Дебет |

Кредит |

Операция |

|

75 |

80 |

Дополнительные денежные или имущественные вклады, акции |

|

83 |

80 |

В результате переоценки валютных, внеоборотных активов образовались добавочные средства, на сумму которых увеличен уставный фонд. |

|

84 |

80 |

Распределена прибыль |

Счет 80 «Уставный капитал» проводки по дебету регистрирует в случае уменьшения величины исходных инвестиций в корреспонденции с регистрами:

- 81 – приобретение обществом собственных ценных бумаг у участников и их погашение;

- 84 – возмещение убытка, полученного на конец отчетного периода;

- 75 – снижение номинальной стоимости долей вкладов учредителей или акций, изъятие имущества унитарных предприятий;

- 01 – возврат основных средств, внесенных в виде вкладов простого товарищества, производственных кооперативов, некоммерческих структур.

Правила учета акций

Для учета акций нужны счета 58.1, 81 и 76. Учет должен решать главную задачу – контроль над перемещением акций самой фирмы, а также приобретенных акций. Проводки служат для отражения покупки, выбытия, реализации ценных бумаг. Акции – это первичное имущество предприятия, относимое к уставному капиталу. По этой причине в проводках часто фигурирует счет 80.

Рассмотрим бухгалтерские проводки, используемые для учета акций:

- ДТ58.1 КТ76. Приобретение акций.

- ДТ76 КТ91. Начисление процентов по бумагам.

- ДТ91 КТ58. Списание стоимости бумаг, выбывших в связи с реализацией.

- ДТ59 КТ91. Списание резерва, сформированного из-за обесценивания.

- ДТ58 КТ60. Учет принятия бумаг на баланс.

Если компания купила акции, она должна в обязательном порядке отправить соответствующее уведомление в налоговую инспекцию. Также факт покупки закрепляется в документации. Приобретение акций должно быть отражено в ежеквартальном отчете. Однако бухгалтер также может фиксировать соответствующую информацию в документах в момент покупки. К примеру, это может быть составление договоров купли-продажи.

Пошаговая инструкция по учету

Шаг 1. Первичная эмиссия. Акции выпускаются при открытии АО с целью формирования уставного капитала и его оплаты. Аналитический учет ведется по этапам его создания. Для этого открывают субсчета к сч. 80:

- 1 — объявленный УК;

- 2 — подписной;

- 3 — оплаченный.

Соответствующие бухгалтерские записи представлены в таблице.

Шаг 2. Учет акций за балансом. Акции являются бланками строгой отчетности (БСО) и отражаются на одноименном забалансовом сч. 006. Это связано с тем, что их изготовление и размещение происходит через интервал времени.

При оплате типографских услуг делают запись:

Дт 20 Кт 60 и Дт 60 Кт 51 — отражены затраты на изготовление акций;

Дт 006 — учтена номинальная стоимость бланков.

Шаг 3. Размещение акций.

Фактическое выбытие БСО отражается так:

Кт 006 и Дт 80.2 Кт 80.1 — списана стоимость акций по номиналу.

БСО могут размещаться по стоимости выше номинальной. На разницу делается проводка:

Дт 75.1 Кт 83 — учтена разница в ценах.

Шаг 4. Увеличение УК. Если первоначальный капитал оплачен, участники могут решить его увеличить. Оформляется это так:

Дт 83, 84 Кт 80 — уставный капитал увеличен за счет добавочного или нераспределенной прибыли;

Дт 75 Кт 80 — учтена сумма, на которую увеличится УК за счет средств участников АО.

Шаг 5. Уменьшение УК. Эта процедура необходима, если часть бумаг первичной эмиссии не оплачена или в течение года не реализована либо в течение двух лет, по отчетным данным, размер УК превышает величину чистых активов (разница между стоимостью имущества и обязательствами организации).

Возможные проводки по уменьшению УК представлены в таблице.

Шаг 6. Распределение дивидендов. Участники АО вправе получать доход от акций за определенный период. Проводки по начислению дивидендов отличаются в зависимости от того, получает их работник АО или нет:

Дт 84 Кт 70 — для сотрудников;

Дт 84 Кт 75 — для прочих лиц.

Суммы дивидендов уменьшаются на величину налогов:

Дт 70 Кт 68 — НДФЛ работников;

Операции по выплате отражаются так:

Дт 70 Кт 50, 51 — для сотрудников;

Дт 70 Кт 50, 51, 52 — для иных держателей акций.

Шаг 7. Продажа бумаг другим организациям.

Шаг 8. Покупка акций других АО.

Шаг 9. Получение прибыли.

Дт 51 Кт 76 — поступили дивиденды;

Дт 76 Кт 91 — начислены дивиденды.

Учет стоимости акций на IPO на счете 91: нюансы

Итак, бухгалтер при учете выкупа своим предприятием акций, размещенных по IPO, будет иметь дело с тремя типами объектов учета:

- номинальной ценой акций;

- стоимостью акций на IPO;

- рыночной ценой акций на момент выкупа.

Условимся, что номинальная цена наших акций — 100 рублей за штуку, стоимость акций на IPO — 110 рублей, рыночная цена на момент выкупа — 140 рублей. Пусть наша компания выкупает 10 акций.

Первым делом в регистры попадут знакомые нам проводки по счету 81:

- акции выкуплены по рыночной цене: Дт 81 Кт 51 (1400 рублей);

- уставный капитал уменьшен на номинальную цену акций, изъятых из оборота: Дт 80 Кт 81 (1000).

Далее необходимо корректно учесть разницу между номинальной ценой акций и их стоимостью, исчисленной исходя из цены одной ценной бумаги по IPO: Дт 83 Кт 81 (100 рублей, то есть из 1100 вычитаем 1000).

Разница между номинальной ценой акций и их стоимостью по IPO формирует эмиссионную премию, которая относится на добавочный капитал по счету 83.

Еще одна операция, которую нужно отразить по счету 81 бухгалтерского учета — это образование разницы между рыночной ценой акций и ценой на IPO. Эта разница относится на расходы: Дт 91 Кт 81 (300 рублей, то есть 1400 минус 1100).

ОБРАТИТЕ ВНИМАНИЕ! Если рыночная цена акций оказалась ниже стоимости по IPO, то по «концепции», рассмотренной нами выше, разница пойдет в нераспределенную прибыль. Например, если рыночная цена по нашему примеру — 105 рублей, то прибыль в 50 рублей будет отражена проводкой: Дт 83 Кт 84

Учет затрат на размещение в стоимости капитала

В заключение данной методики мы рассмотрим такой важный и уже затронутый нами вопрос, как стоимость собственного капитала фирмы с учетом затрат на его размещение на рынке.

Стоимость капитала новых обыкновенных акций (внешнего собственного капитала) ке, как мы уже говорили, всегда выше стоимости собственного капитала кs, образуемого при реинвестировании прибыли, из-за затрат на размещение. При этом затраты на размещение собственности обычно существенно выше, чем долга. Мы рассмотрим только случай эмиссии обыкновенных акций – для привилегированных ситуация полностью аналогична.

Какая же норма прибыли должна быть получена на средства, полученные путем эмиссии новых акций, чтобы сделать их выпуск осмысленным? Иначе говоря, какова стоимость новых акций?

В условиях постоянного роста дивидендов ответ можно получить, применив следующую формулу (3.12):

ке= , (3.12)

где F – доля затрат на размещение, которые компания несет при эмиссии новых акций, поэтому Р0(1-F) – фактическая выручка на акцию, получаемая компанией.

Это уравнение прямо следует из того, что в условиях постоянного темпа роста дивидендов g их приведенная стоимость для компании будет равна ее нынешней выручке от эмиссии:

P0(1-F)= (3.13)

Для новых же акционеров, как и для нынешних акционеров компании, приведенная стоимость дивидендов будет равна сумме, которую они платят при покупке акций – при эмиссии или на рынке:

Р0=D1/(ks-g) (3.14)

Этот расчет иллюстрирует следующий пример. Предположим, что имеет 100 тыс. активов и у нее нет заемных средств.

С какими счетами корреспондирует 81 счет

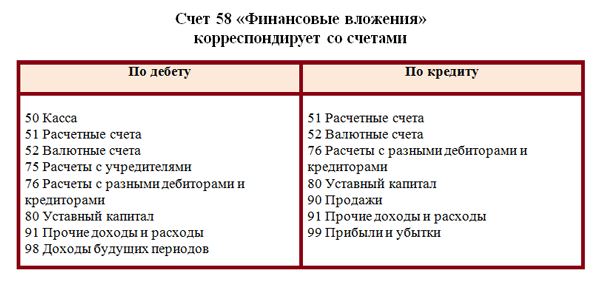

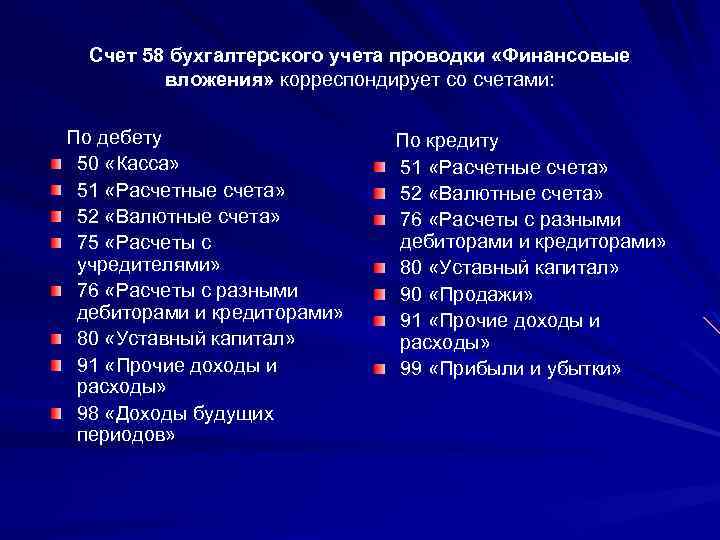

81 счет корреспондирует со следующими счетами:

| По дебету | По кредиту |

| Счет 50 «Касса»

Счет 51 «Расчетные счета» Счет 52 «Валютные счета» Счет 55 «Специальные счета» Счет 91 «Прочие доходы и расходы» |

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» |

Принятие к учету акций

ПАО «Селена» выкупило у акционеров 10 акций по 950 рублей за акцию. Стоимость акции по номиналу составляет 1000 рублей.

| Дт | Кт | Описание операций | Сумма | Документ |

| 81 | 75 | Оприходованы собств. акции | 9500 | Бухгалтерская справка |

| 75 | 51 | Оплачена покупка акций | 9500 | Платежное поручение исх. |

Если выплата за акции происходит в течение месяца или квартала после подачи заявления, возможно обойтись одной проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 81 | 51 | Отражен выкуп акций | 9500 | Платежное поручение исх. |

Если участник является физлицом, необходимо начислить НДФЛ:

| Дт | Кт | Описание операций | Сумма | Документ |

| 75 | 68 | Начислена сумма НДФЛ( 9500*13%) | 1235 | Бухгалтерская справка |

В этом случае сумма перечисление будет выглядеть так:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75 | 51 | Перечисление за акции( 9500 — 1235) | 8265 | Платежное поручение исх. |

| 68 | 51 | Перечисление НДФЛ | 1235 | Платежное поручение исх. |

Для выкупа собственных акций у организации может быть несколько причин:

- расчет обеспечить более выгодные условия на рынке;

- стремление увеличить размер прибыли на акцию;

- предотвращение попытки враждебного поглощения;

- получение в собственное распоряжение дополнительных акций для собственной деятельности, и др.

Покупка собственных акций не считается приобретением актива. Фактически, эта операция уменьшает активы.

Купленные акции не принимаются при подсчете балансовой стоимости, поскольку не находятся в обращении.

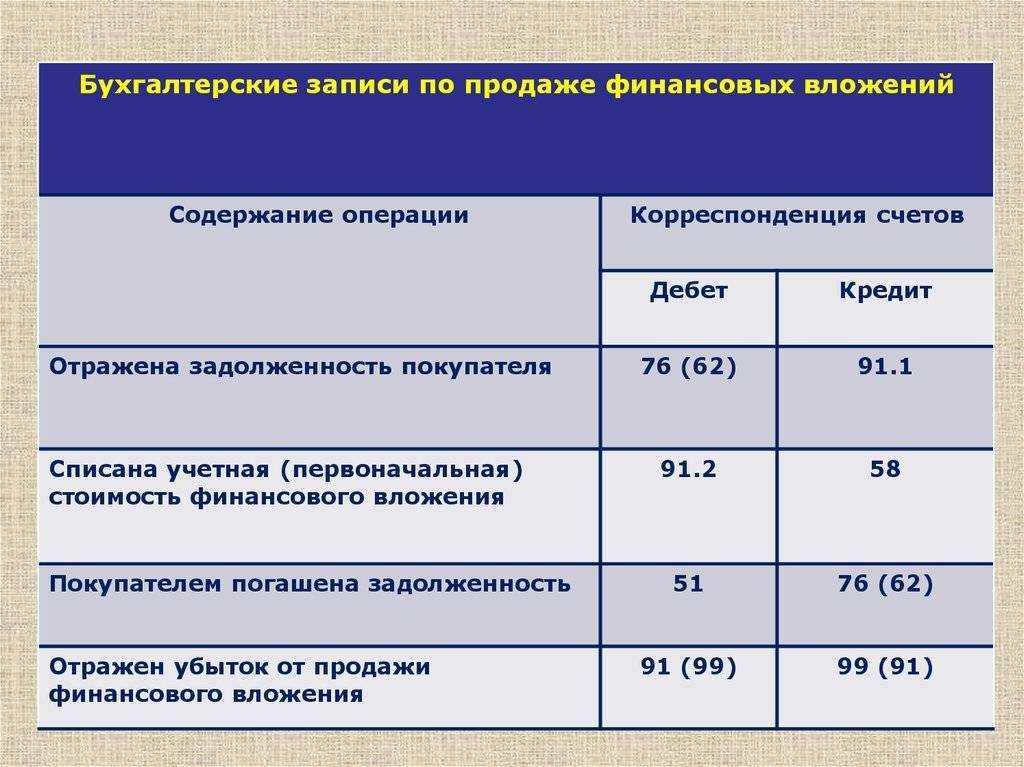

Продажа акций

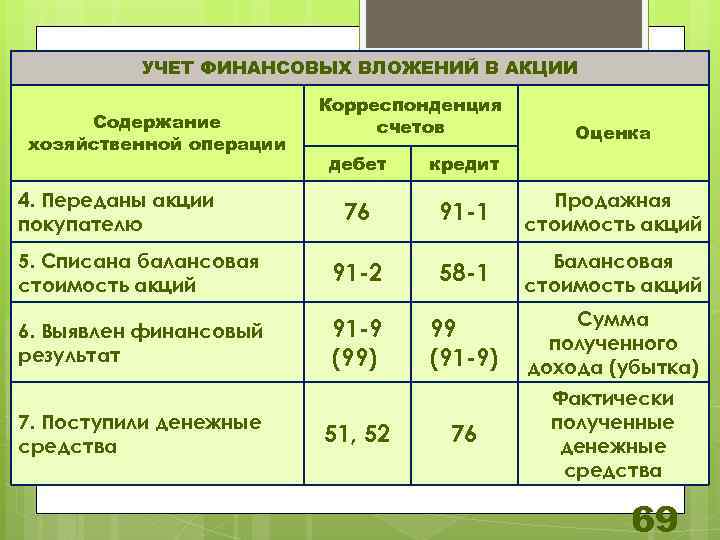

После выкупа акций совет директоров ПАО «Селена» решил продать 8 акций по 1100 рублей за акцию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 62(76) | 91.1 | Отражение продажной стоимости акций(1100*8) | 8800 | Акт, бух.справка |

| 91.2 | 81 | Списание учетной стоимости акций(950*8) | 7600 | Бух. справка |

| 51 | 62(76) | Отражено поступление ДС от продажи акций | 8800 | Выписка банка |

| 91.9 | 99 | Отражен финансовый результат (8800 — 7600) | 1200 | Бух. справка |

В случае продажи (передачи) акций другому участнику внутри организации, эти операции повлияют только на аналитику счета 81, но не на общий итог.

Проводки по счету 81: перепродажа акций

В случае с выкупом и перепродажей ценных бумаг применяются проводки:

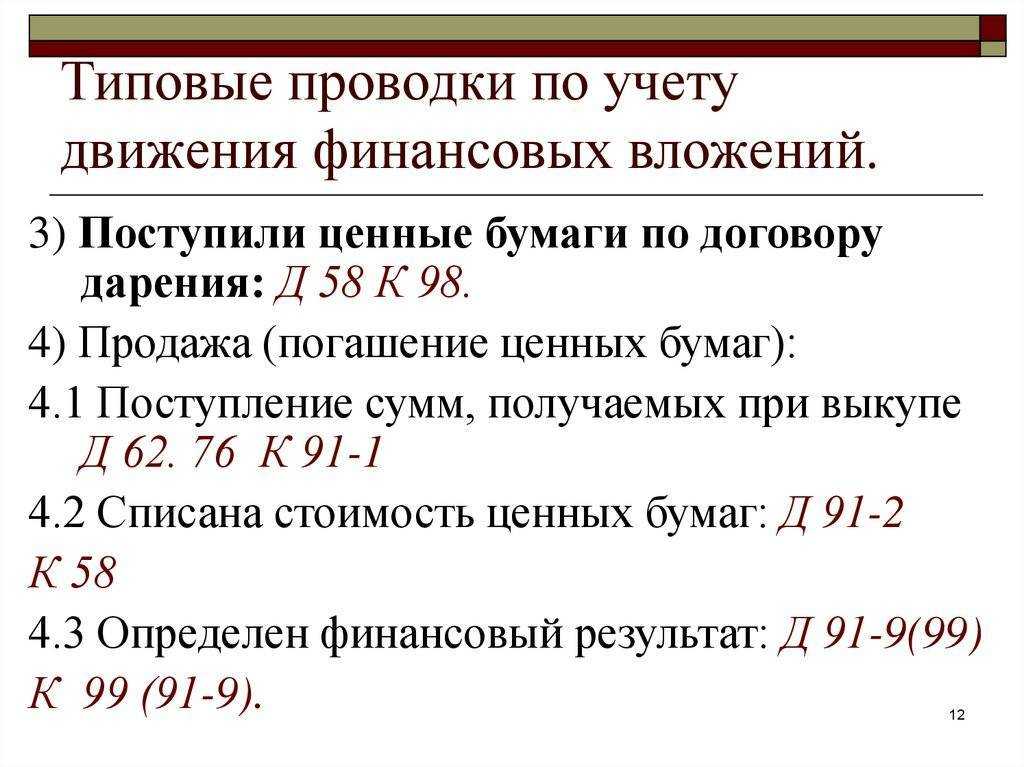

- При выкупе акций и принятии их к учету — то же самое, что и в предыдущем сценарии: Дт 81 Кт 51 (фактическая стоимость на момент покупки).

- Акции проданы: Дт 51 Кт 91 (фактическая стоимость на момент сделки).

- При отражении финансового результата от реализации акций, в общем случае — прибыль: Дт 91 Кт 99.

При убытке — Дт 99 Кт 91.

Рассмотренная нами схема применения проводок — достаточно общая. На практике бухгалтерский учет операций на счете 81 может иметь огромное количество нюансов, предполагающих включение в учет различных дополнительных проводок.

Например, в случае когда при выкупе акций в расчет берутся не только рыночная и номинальная их цена, но и стоимость первичного размещения ценных бумаг на бирже — IPO.

Первичное размещение акций или IPO — это «первая минута» свободного обращения эмитированных хозяйствующим субъектом ценных бумаг на фондовой бирже. Стоимость акций на IPO приближена к номинальной и, как правило, чуть больше ее (разница обычно в пределах 10%).

Уменьшение УК за счет выкупленных акций

Поскольку акции были проданы третьей стороне, советом учредителей было принято решение уменьшить на эту сумму уставный капитал.

| Дт | Кт | Описание операций | Сумма | Документ |

| 80 | 81 | Уменьшение уставного капитала (500*25) | 12500 | Бухгалтерская справка |

| 81 | 91.1 | Отражение разницы между стоимостью покупки и номиналом(25*500 — 20*500) | 2500 | Бухгалтерская справка |

Сумма превышения номинальной стоимости над покупной ценой (2500 рублей) отражается на счете доходов и при расчете налога на прибыль учитывается в составе внереализационных доходов.

Учет проводок с акциями в бухгалтерской отчетности

Первая операция, которую необходимо учесть, это эмиссия акций. Эмиссия акций представляет собой выпуск новых акций компанией. В результате этой операции увеличивается уставный капитал компании. Проводка по эмиссии акций выглядит следующим образом:

Дебет – счет “Уставный капитал” (20) – сумма эмиссии акций

Кредит – счет “Счет эмиссии ценных бумаг” (50) – сумма эмиссии акций

Далее, компания может решить купить собственные акции. Проводка по приобретению собственных акций выглядит следующим образом:

Дебет – счет “Собственные акции” (76) – сумма приобретения

Кредит – счет “Денежные средства” (51) – сумма приобретения

Если компания решит продать собственные акции, проводка выглядит следующим образом:

Дебет – счет “Денежные средства” (51) – сумма продажи

Кредит – счет “Собственные акции” (76) – сумма продажи

Также, компания может выплатить дивиденды своим акционерам. Проводка по выплате дивидендов выглядит следующим образом:

Дебет – счет “Расходы по оплате труда” (69) – сумма выплаты дивидендов

Кредит – счет “Денежные средства” (51) – сумма выплаты дивидендов

Это лишь некоторые из основных операций с акциями, которые могут встретиться в бухгалтерском учете. Каждая операция имеет свои особенности и может быть отражена различными проводками в зависимости от конкретных обстоятельств

Важно подобрать правильные счета для каждой операции и правильно отразить их в бухгалтерии, чтобы обеспечить достоверность и полноту финансовой отчетности компании

Ежегодная отчетность по акциям

Требования к финансовой отчетности АО установлены законом о бухучете. Она составляется ежегодно и включает баланс, форму о прибылях и убытках, изменениях в капитале, движении денег и целевом их использовании, приложения, пояснительную записку, итоги аудиторского контроля.

Для раскрытия информации по эмиссии акций АО должны формировать годовой отчет. Требования к его содержанию находятся в Положении № 454-П от 30.12.2014. В документе должна присутствовать следующая информация:

- Место АО в отрасли;

- Ключевые виды деятельности;

- Отчет управляющего совета об итогах развития АО;

- Данные о том, в каком объеме израсходованы за год энергоносители (по количеству и сумме);

- Прогноз развития;

- Отчет о выплате процентов;

- Указание причин риска;

- Список совершенных за год крупных сделок и подробная информация о них (условия, ответственное лицо и т. д.);

- Состав наблюдательного совета, изменения в нем, биография членов, осуществленные ими сделки;

- Иная информация (ст. 70.3 Положения № 454-П).

Согласно Закону об АО № 208-ФЗ от 26.12.1995 публичные общества должны раскрывать данные годового отчета и бухгалтерских итоговых бумаг, проспект ценных бумаг, сообщать о проведении собрания держателей акций. Объем и порядок предоставления информации регламентирует Положение № 454-П.

Аннулирование акций

Аннулирование выкупленных акционерным обществом собственных акций проводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал» после выполнения обществом всех предусмотренных процедур, то есть перерегистрации учредительных документов. Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций и их номинальной стоимостью относится на счет 91 «Прочие доходы и расходы».

Пример 1

Дебет 81 «Собственные акции (доли)»- 110 000 руб., отражается факт выкупа собственных акций; Кредит 51 «Расчетные счета» Дебет 80 «Уставный капитал» Кредит 81 «Собственные акции (доли)» — 100 000 руб., отражается аннулирование выкупленных акций; Дебет 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» Кредит 81 «Собственные акции (доли)» — 10 000 руб., отражается разница между ценой, уплаченной за выкупленные акции и их номинальной стоимостью.

Резерв на случай обесценения ФВ

Инвестиции всегда предполагают риски. И поэтому нужно регулярно оценивать ФВ по их текущей рыночной стоимости. Если по результатам анализа выявляется их снижение, формируется резерв на сумму разницы между учётной и текущей ценой активов.

Проверка соответствия проводится ежегодно, по состоянию на последний день отчётного года. Но если в течение года происходит явное обесценение, можно делать оценку и чаще — запрета на проведение ежеквартальных или ежемесячных мероприятий нет.

По итогам проверки составляется акт. Расчёты проводятся по специальной методике, применяемой для налогообложения ценных бумаг, не имеющих обращения на организованном рынке.

Создание и закрытие резерва

По итогам расчёта определяется сумма резерва под потенциальное обесценение актива. Делается бухгалтерская проводка:

Резерв учитывается в качестве прочих расходов и уменьшает прибыль компании. Стоимость финансовых вложений в бухгалтерском балансе отражается как разница между учётной стоимостью ФВ и суммы резерва, созданного под их обесценение.

После реализации ФВ сумма резерва переходит в прочие доходы. Прибыль предприятия увеличивается. В то же время доходы такого рода не включаются в базу налогообложения налогом на прибыль.

Списание резерва отражается проводкой Дт 59 — Кт 91.1 (созданный ранее резерв отнесён на прочие доходы).

Резервы учитываются на счёте 59 и раскидываются по субсчетам, соответствующим конкретным видам ФВ.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Ошибки, часто возникающие при учете ценных бумаг

Ошибки в бухучете могут быть существенными и несущественными. Первые могут повлиять на решения руководителей, вызвать вопросы у контролирующих органов. Поэтому возникновение крупных ошибок недопустимо. Рассмотрим распространенные ошибки учета, являющиеся существенными:

- Внесение неверных проводок. К примеру, это может быть применение неправильных счетов, неверные суммы операций.

- Неверный учет векселя покупателя. Ценную бумагу нужно фиксировать на счете 58. Однако в том случае, если покупатель выписал вексель, фиксировать его нужно на дебете счета 62. Если же лицо передало бумагу третьим лицам, бумага относится к краткосрочным долгам.

- Когда фирма получает вексель на безвозмездной основе, она не уведомляет об этом налоговую. Это также является существенной ошибкой, так как отчеты в ФНС должны направляться и по безвозмездным поступлениям.

- Траты, возникающие при продаже ценных бумаг, фиксируются в статье расходов. Однако это неверно, так как траты на реализацию не могут уменьшать налоговые выплаты.

Существенной ошибкой также является отсутствие первичной документации. Проводки всегда основываются на документах.

Правила бухучета векселей

Векселя фиксируются на счете 58 субсчете 2. Принадлежат они к долговым бумагам. По дебетовому направлению отображается прибытие и умножение числа векселей, по кредитовому направлению – выбытие. Рассмотрим проводки, по которым ведется учет:

-

ДТ58.2 КТ62.

Получение бумаги. -

ДТ91.2 КТ58.2.

Списание затрат на бумаги. -

ДТ58.2. КТ51.

Фирма купила векселя у другой стороны. -

ДТ58.2 КТ62.

Бумага направлена на оплату другому лицу. -

ДТ91.2 КТ58.2.

Списание балансовой стоимости бумаги.

Если векселя продаются, учет этой операции проводится на счету 91. Однако счет 91 актуален только в том случае, если реализация бумаг не считается базовой деятельностью фирмы. Если же это базовая деятельность, потребуется счет 90. Для фиксации проводок с участием бумаг применяется счет 58.

Основные проводки по выкупу акций (доли)

Бухгалтер делает проводку, когда выкуплены собственные акции у акционеров или имеет место проводка по выкупу доли.

Возникающую при этом на счете 81 разницу между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относят на счет 91 «Прочие доходы и расходы».

Не исключена ситуация, когда стоимость приобретения акций не соответствует их номинальной стоимости.

Номинальная стоимость акции ЗАО «Баланс» – 3000 рублей, а цена выкупа – 3500 рублей. Возникшую разницу между номинальной стоимостью и стоимостью приобретения в размере 500 рублей (3500 руб. – 3000 руб.) относят на финансовые результаты общества в качестве прочего расхода.

Проводки по выкупу и аннулированию акции будут следующие:

Дт 80 – Кт 81 – 3000

Дт 91 «Прочие доходы и расходы» – Кт 81 – 500

Если вместо аннулирования акций (долей) организация данные акции или долю перепродаст, операции тоже проводят через счет 91:

Перепродажа акций

В том случае, если акции выкупаются обществом у акционеров не в целях уменьшения уставного капитала, предметом бухгалтерского учета становятся операции по их перепродаже.

Целью отражения в бухгалтерском учете данных фактов хозяйственной жизни является фиксация доходов и расходов, связанных с перепродажей собственных акций и выявление финансового результата по данным операциям. В соответствии с пунктом 4 ПБУ 9/99 «Доходы организации» и пункту 4 ПБУ 10/99 «Расходы организации» доходы и расходы от операций по перепродаже собственных акций относятся к операционным доходам и расходам организации. Следовательно, в соответствии с Инструкцией по применению Плана счетов, суммы данных доходов и расходов должны отражаться на счете 91 «Прочие доходы и расходы».

Пример учета облигаций

Фирма купила облигации банковского учреждения на сумму 1 500 рублей. Номинальная стоимость бумаг составила 1 000 рублей. В этом случае происходит расход в форме оплаты эмитенту. Предельно большой срок обращения равен 2 годам. Владелец облигаций каждые 6 месяцев получает доход в размере 40% годовых. В данном случае выполняются эти проводки:

-

ДТ76 КТ51.

Стоимость облигаций в размере 1 500 рублей перечислена эмитенту. -

ДТ58.1 КТ76.

Фиксация балансовой стоимости бумаг в размере 1 500 рублей. -

ДТ76 КТ91.

Начисление дивидендов в объеме 300 рублей. -

ДТ51 КТ76.

Перечисление дивидендов в размере 300 рублей. -

ДТ91 КТ58.

Фиксация доли уменьшения стоимости облигаций.

В этом примере перечислено минимальное число проводок. Однако на практике, как правило, количество проводок может достигать 20.

ВАЖНО! В бухучете ценные бумаги фиксируются по их балансовой стоимости. Эмитент облигаций будет использовать эти акции:

Эмитент облигаций будет использовать эти акции:

-

ДТ51 КТ67.

Выпуск и реализация бумаг по номинальной стоимости, если номинальная оценка меньше покупной. -

ДТ51 КТ67.

Выпуск и реализация бумаг по покупной стоимости, если номинальная оценка больше покупной. -

ДТ51 КТ98.

Учтена положительная разница между покупной и номинальной стоимостью. Она признается в качестве доходов следующих периодов. -

ДТ97 КТ67.

Образована отрицательная разница. -

ДТ26 КТ67.

Начислены проценты.

Списание разниц между номинальной и покупной стоимостью фиксируется с помощью этих проводок: ДТ98 КТ91 и ДТ91 КТ97.

Учет операций по выкупу собственных акций

Акции могут выкупаться обществом для различных целей. Например, для уменьшения числа акций, находящихся в свободном обращении, с целью повышения цен на них, предотвращения нежелательных попыток скупить часть голосующих акций общества, с целью уменьшения уставного капитала и так далее. Наряду с этим, действующим законодательством специально определяются ситуации, когда акционерное общество обязано выкупить собственные акции у своих акционеров.

Порядок осуществления процедуры выкупа акционерным обществом собственных акций устанавливается Федеральным законом от 26.12.1995 № 208 — ФЗ «Об акционерных обществах».

Прежде чем перейти к вопросам учета соответствующих операций, рассмотрим нормы названного закона, посвященные обсуждаемому нами вопросу.

Налоговый учет операций по выкупу собственных акций

Порядок ведения налогового учета по операциям купли собственных акций определяется общим порядком ведения налогового учета при реализации ценных бумаг, устанавливаемым статьей 329 НК РФ.

В соответствии с этой статьей доходом по операциям с ценными бумагами признается выручка от продажи ценных бумаг в соответствии с условиями договора.

Расходом признается цена приобретения реализованных ценных бумаг.

Таким образом, при реализации собственных акций в налогооблагаемую базу по налогу на прибыль включается превышение продажной стоимости акций над ценой их приобретения.

В нашем примере налогооблагаемая база по налогу на прибыль составит 1500 (7000 — 5500) рублей.