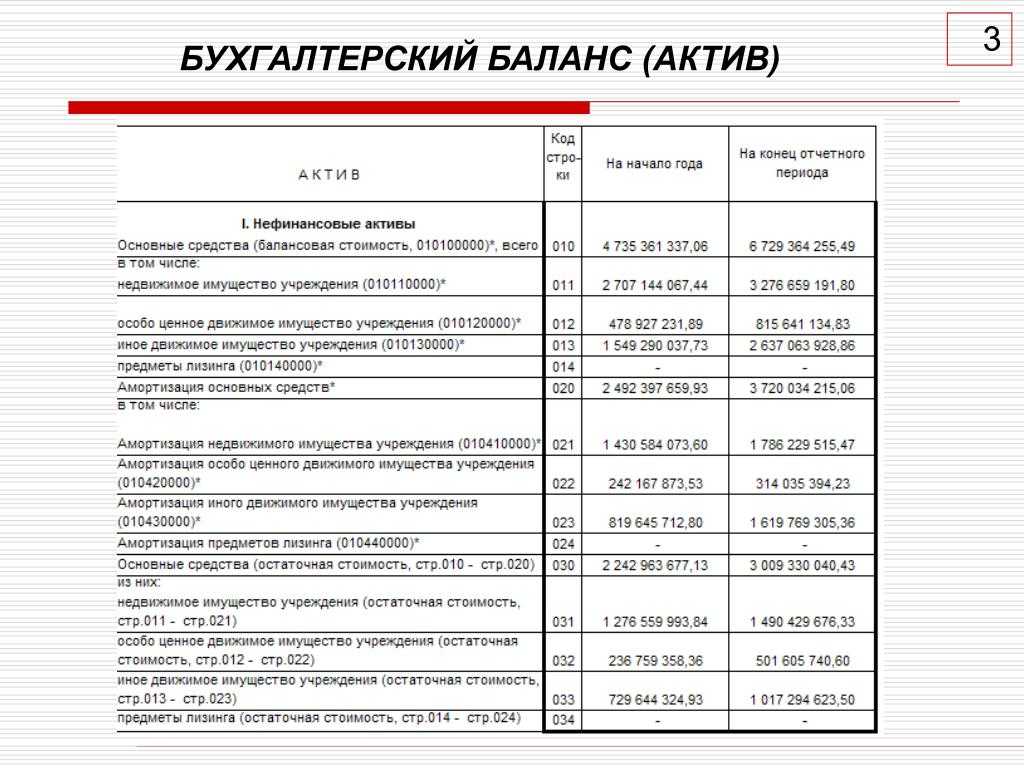

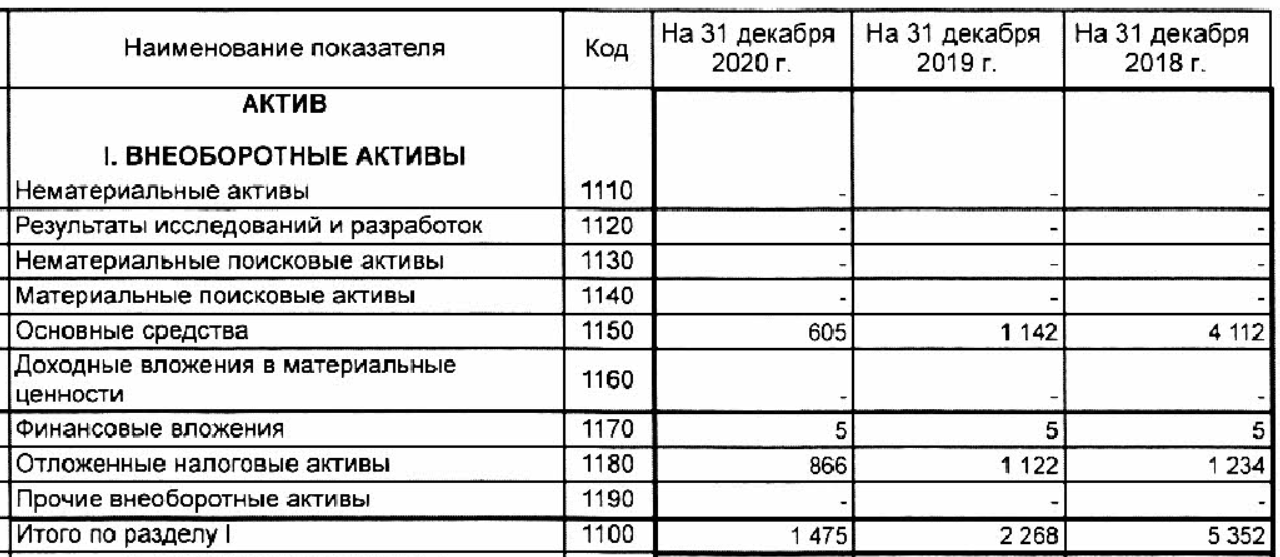

Строка $1110$ «Нематериальные активы»

Эта строка отражает нематериальные активы. К ним, относятся товарные знаки, компьютерные программы, произведения искусства (ПБУ $14/2007$). На такое имущество у предприятия должны быть исключительные права. Заполняется на основании данных счета $04$ (без учета расходов на НИОКР) и счета $05$. Указывается разница между остатками по счету дебет $04$ и кредит $05$. В балансе показываются данные остаточной стоимости – первоначальная минус амортизация.

Статья: Раскрытие информации о вложениях во внеоборотные активы в бухгалтерской отчетности

Найди решение своей задачи среди 1 000 000 ответов

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Направления краткосрочных финансовых вложений

КФВ – метод защиты организацией свободных денежных средств от инфляции или для получения дополнительных выгод, в перспективе. Так как вложения такого рода имеют высокую ликвидность и входят в состав оборотных активов, они становятся на одну ступень со средствами платежа, в их обязанности входит обеспечение финансовых обязательств владельца.

Доля КФВ

Чаще всего краткосрочные вклады делают в материалы либо сырье. Плюс данного вида вложений – такие вклады менее всего подвержены риску быть потерянными потому, что ситуация в экономике может быть спрогнозирована на срок в 12 месяцев. В качестве влияющих факторов можно так же выявить политическую ситуацию и курс национальной валюты.

Что касается вкладов ценные бумаги, то тут предприятие идет на сознательный риск, так как в данном случае лучше всего вкладывать средства в ликвидные бумаги, которые без особого труда можно перевести в финансы в любой момент времени. Предугадать это может лишь грамотный специалист, возможно даже с использованием каких-либо аналитических программ. Некоторые предприятия специально обращаются к таким специалистам за советом. Данный пункт краткосрочных финансовых вложений можно относить к ликвидным лишь в том случае, если бумаги имеют минимальный риск падения в цене и могут быть легко реализованы.

Если говорить о кредитах, то, как правило, займы, выданные на небольшие сроки, облагаются большими процентами, чем долгосрочные (ДФВ). Такая мера убережет фирму от невозврата денежных средств.

У предприятия есть право перевести любой денежный вклад из долгосрочного в краткосрочный, если меняется его назначение или намерение его использовать дальше. Такой пункт должен быть предусмотрен в уставных бухгалтерских документах компании.

Краткосрочные финансовые вложения в балансе, пример Пример В феврале 2010 организация получила кредит от другой фирмы на срок 24 месяца, соответственно, она должна выплатить его в феврале 2012. В отчете за 2010 год он будет отображаться в пункте о ДФВ. Через два года он может быть перемещен в состав КФВ, так как время, оставшееся на его выплату, составляет менее года. Краткосрочные финансовые вложения указываются на счете 58. Данный счет предусмотрен для сведения воедино информации о вложениях и их движениях в рамках предприятия. Могут быть открыты подсчета, предположим, 58-1 – «Ценные бумаги». Учет ведется по группам и типам вложений организации, независимо в какой стране размещены средства или активы.

Виды финансовых вложений у предприятия

Энциклопедия решений. Пояснения к бухгалтерскому балансу «Финансовые вложения»

Пояснения к бухгалтерскому балансу «Финансовые вложения»

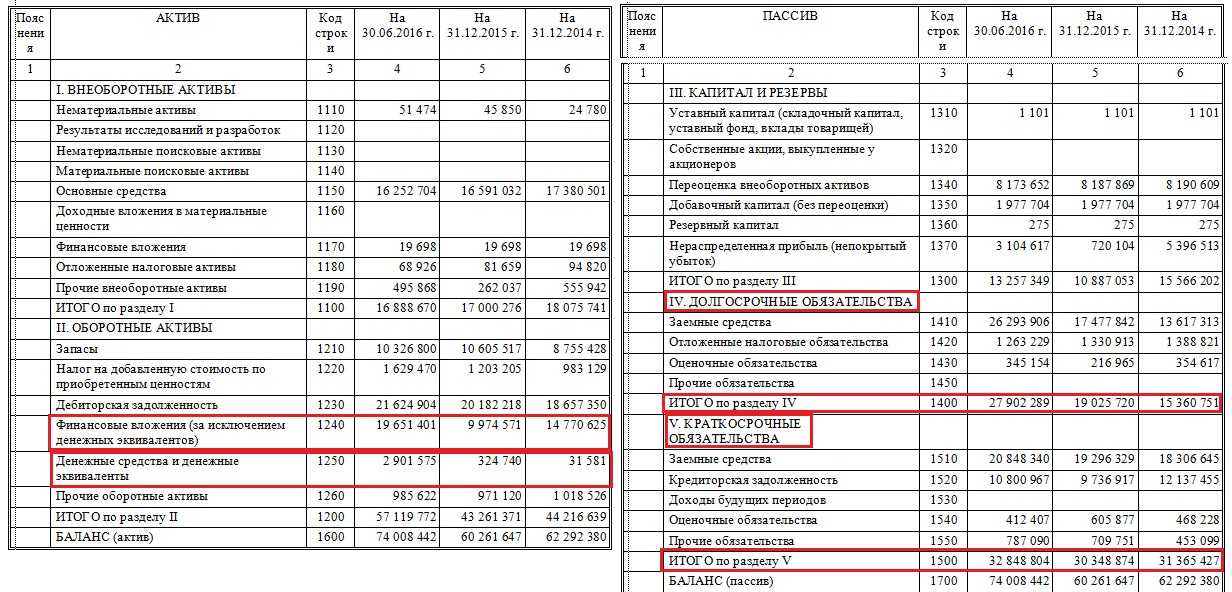

Данный раздел предназначен для расшифровки показателей строк 1170 и 1240 «Финансовые вложения» бухгалтерского баланса. В нем приводят данные о всех финансовых вложениях организации. Раздел состоит из двух таблиц. В них отражается информация о долгосрочных (строки 5301, 5311) и краткосрочных (строки 5305, 5315) финансовых вложениях. В таблице 3.1 приводится информация о поступлении, движении, выбытии и переоценке вложений за 2 года: отчетного 2016 года (строки 5301 и 5305) и предыдущего 2015 года (строки 5311 и 5315).

Состав финансовых вложений расшифровывают по их группам или видам. Так, в форме могут быть отдельно указаны акции, долговые ценные бумаги (облигации, векселя), вклады в уставные капиталы, суммы займов, предоставленных другим лицам, банковские депозиты, по которым начисляется доход. Для этого в таблице должны быть предусмотрены дополнительные строки 5302, 5303, 5304 (например, по долгосрочным ценным бумагам в разрезе 2016 года); 5312, 5313, 5314 (по долгосрочным ценным бумагам в разрезе 2015 года); 5306, 5307, 5308 и т.д. (например, по краткосрочным ценным бумагам в разрезе 2016 года); 5316, 5317, 5318 и т.д. (по краткосрочным ценным бумагам в разрезе 2015 года).

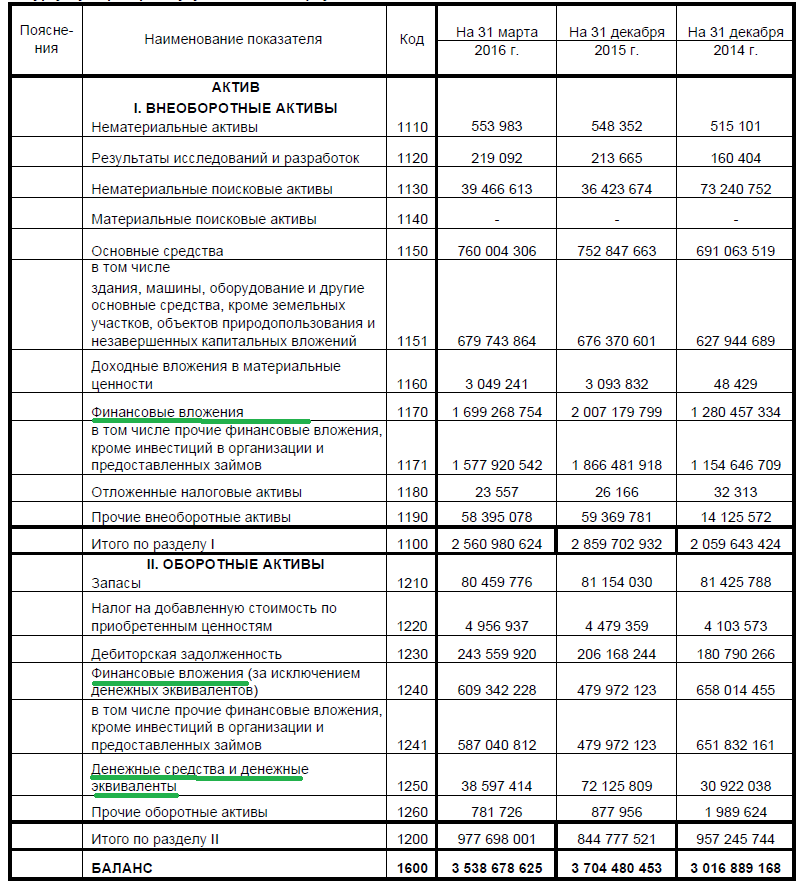

В данной таблице указывают первоначальную стоимость финансовых вложений на начало года (столбец 4), стоимость поступивших (столбец 6) и выбывших или погашенных вложений (столбец 7), проценты, которые по ним начислены (столбец 9), их дооценка или уценка до текущей рыночной стоимости (столбец 10), первоначальная стоимость вложений на конец года (столбец 11).

Отдельно в столбцах 5 (по вложениям на начало года), 8 (по вложениям, выбывшим или погашенным в течение года), 12 (по вложениям на конец года) отражают такой показатель, как накопленная корректировка. Ее определяют:

— по финансовым вложениям, имеющим текущую рыночную стоимость, как разницу между первоначальной и текущей рыночной стоимостью;

— по долговым ценным бумагам, не имеющим текущей рыночной стоимости, как разницу между первоначальной и номинальной стоимостью;

— по финвложениям (за исключением долговых), не имеющим текущей рыночной стоимости, как сумму резерва под обесценение, сформированного на предыдущую отчетную дату.

Итоговые данные как по долгосрочным, так и по краткосрочным финансовым вложениям вписывают в строки 5300 (по данным 2016 года) и 5310 (по данным 2015 года).

В таблице 3.2 раздела приводят информацию об ином использовании финансовых вложений (за исключением операций по их продаже или погашении). В частности, переданным в залог, отданным третьим лицам в качестве обеспечения обязательств компании, и т.д.

Для этого предназначены строки:

— 5320 (при передаче в залог с расшифровкой состава финансовых вложений по их группам или видам по строкам 5321, 5322, 5323 и т.д.);

— 5325 (при передаче третьим лицам с расшифровкой состава финансовых вложений по их группам или видам по строкам 5326, 5327, 5328 и т.д.);

— 5329 (при ином использовании). Необходимую информацию указывают по состоянию на 31 декабря 2016 года (столбец 3), 2015 года (столбец 4) и 2014 года (столбец 5).

При раскрытии информации о наличии и движении ценных бумаг (за исключением акций), банковских вкладов, стоимость которых выражена в иностранной валюте, изменение рублевого эквивалента выраженной в иностранной валюте первоначальной стоимости указанных финансовых вложений отражается в составе их первоначальной стоимости на конец периода (отчетную дату). Такие изменения не формируют накопленную корректировку стоимости указанных финансовых вложений (Рекомендации. аудиторам. за 2015 год (приложение к письму Минфина России от 22.01.2016 N 07-04-09/2355).

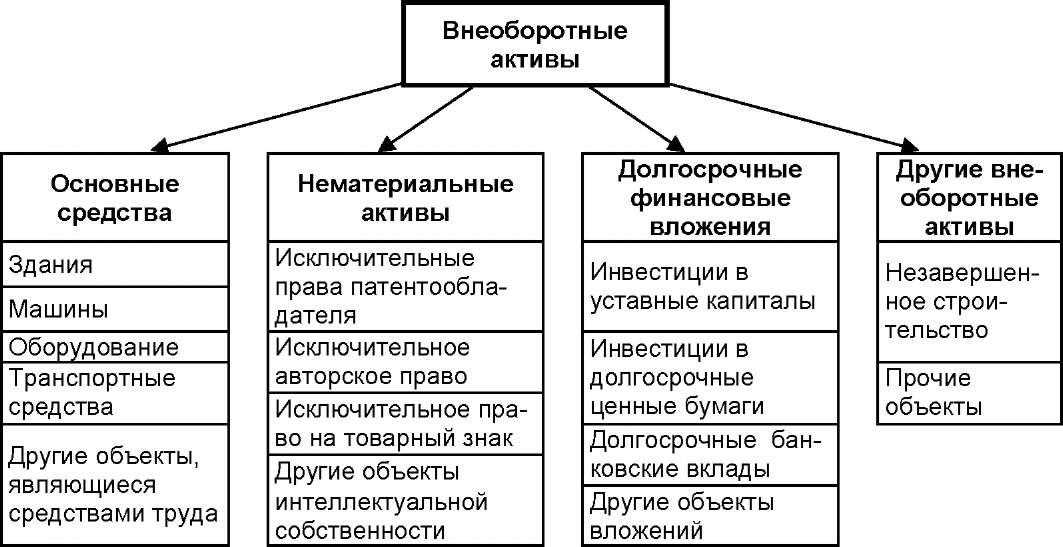

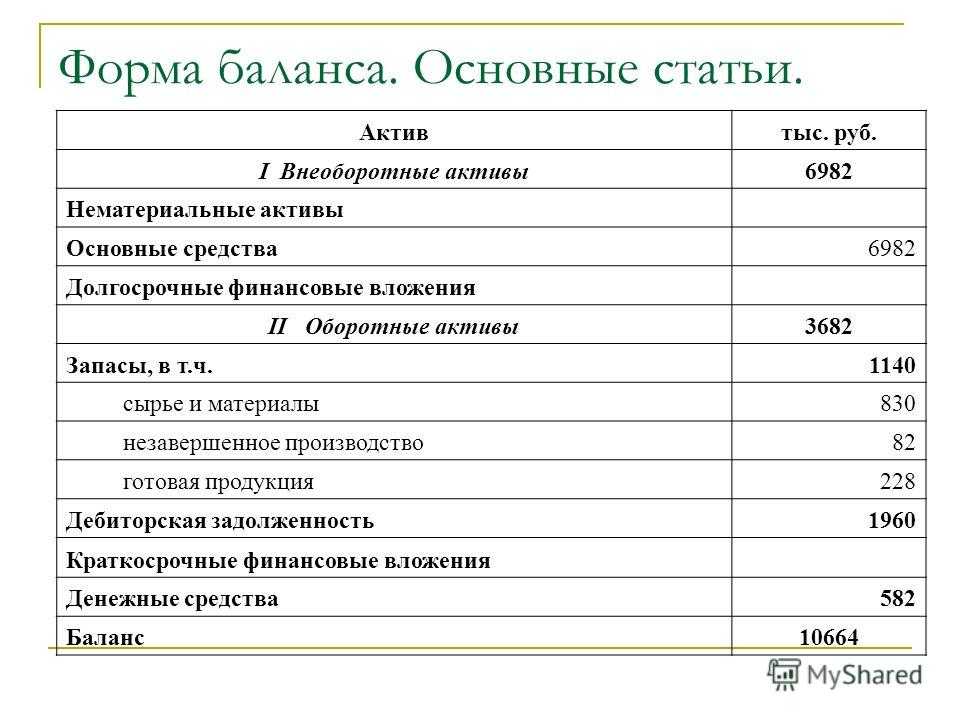

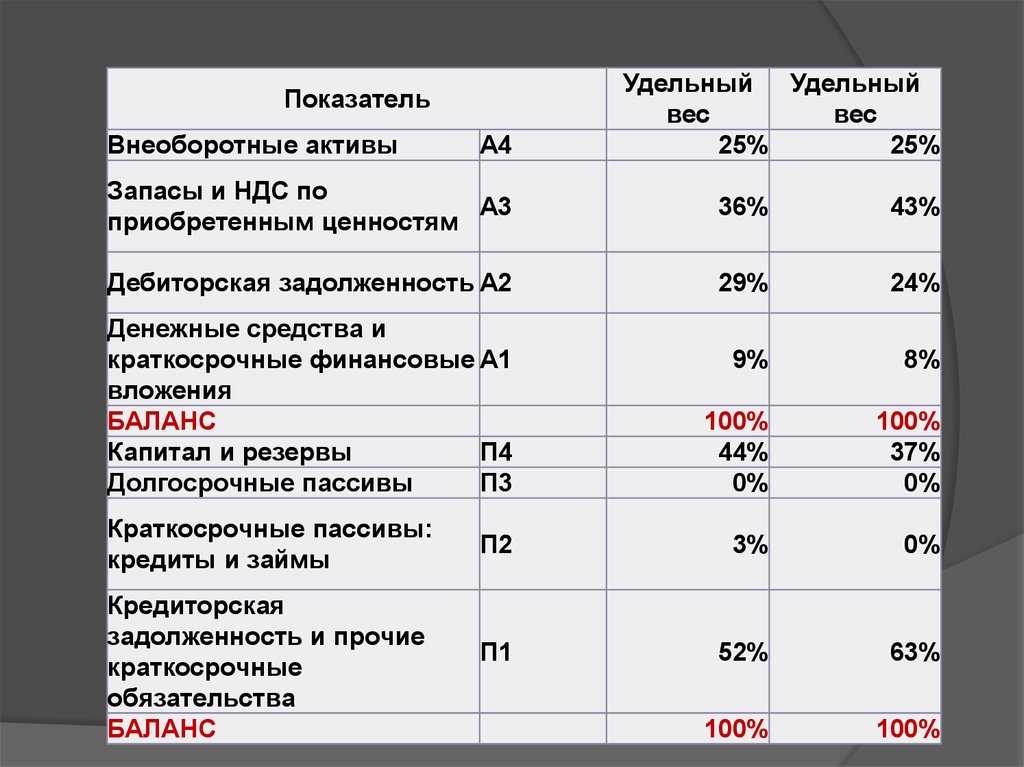

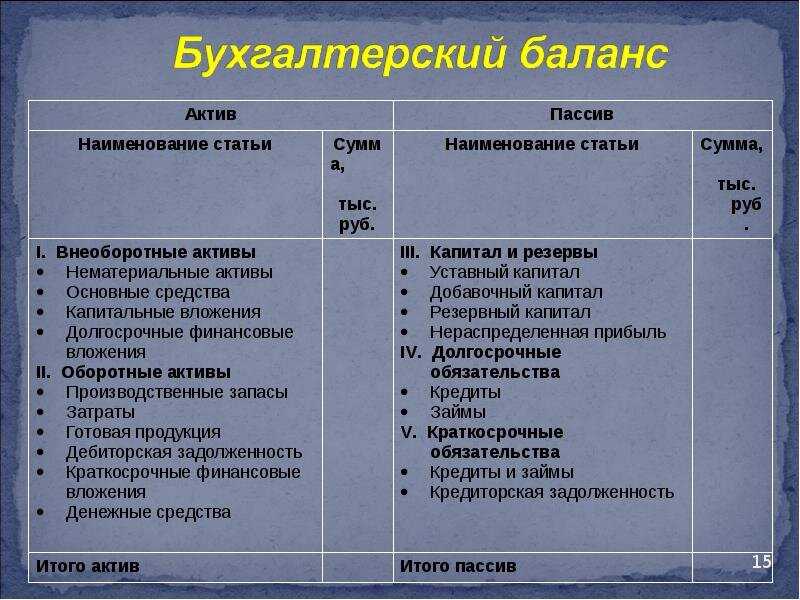

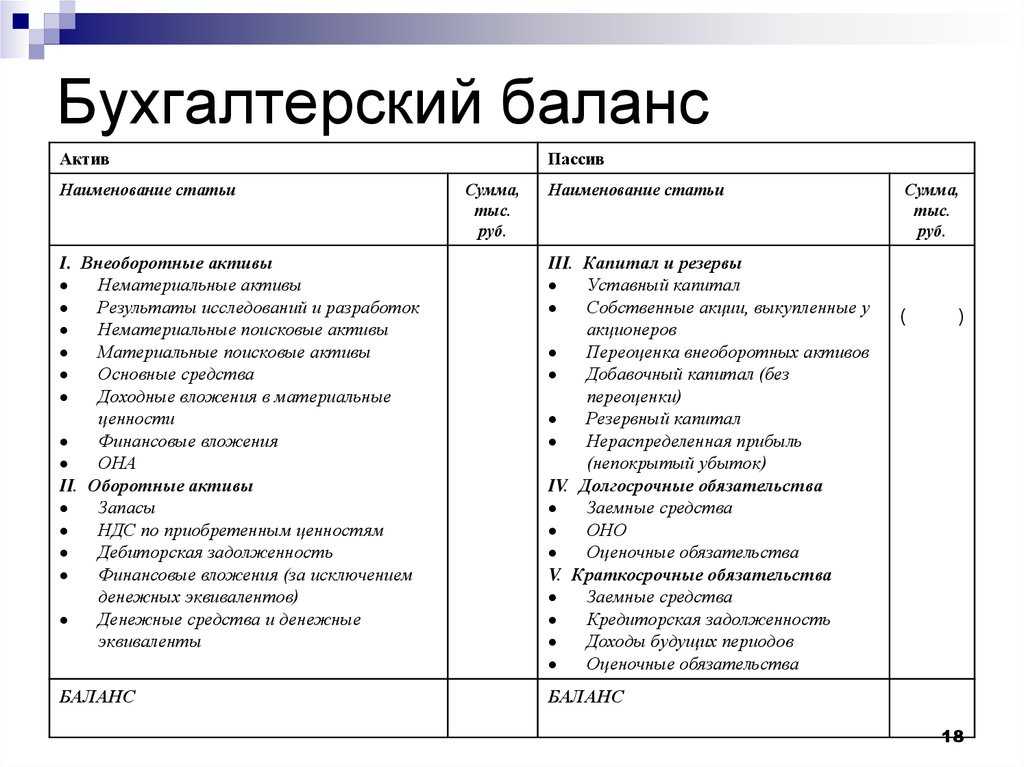

Внеоборотные активы

Настольная книга бухгалтера торгового предприятия (+ CD-ROM) / М.Н. Агафонова. — М.: Рид Групп, 2015. — 960 c.

- Анищенко, А. В. ООО. От создания до ликвидации. Действуем по новым правилам / А.В. Анищенко. — М.: Эксмо, 2015. — 192 c.

- Бабченко, Т. Н. Бухгалтерский учет и налогообложение / Т.Н. Бабченко, Е.Н. Галанина. — М.: КноРус,2014. — 456 c.

- Все положения по бухгалтерскому учету. — М.: Эксмо, 2014. — 224 c.

- Гартвич, А. В. Бухгалтерский учет за 10 дней / А.В. Гартвич. — М.: Феникс, 2015. — 176 c.

- Гартвич, Андрей Бухгалтерский учет с нуля. Самоучитель / Андрей Гартвич. — М.: Питер, 2014. — 400 c.

- Касьянова, Г. Ю. Учет-2012. Бухгалтерский и налоговый / Г.Ю. Касьянова. — М.: АБАК, 2015. — 856 c.

- Колодин, А. Г. Справочник бухгалтера. Теория и практика бухгалтерского сопровождения предприятий любых форм собственности и видов деятельности / А.Г. Колодин. — М.: АСТ, Астрель, Харвест, 2015. — 718 c.

,

Интернет – ресурсы:

1 2 3 4 5

>Похожие:

Литература lit.na5bal.ru

Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

Как видно из наименования строки Бухгалтерского баланса, по строке 1170 “Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

В графе “Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в “Пояснениях” со строке 1150 “Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2.

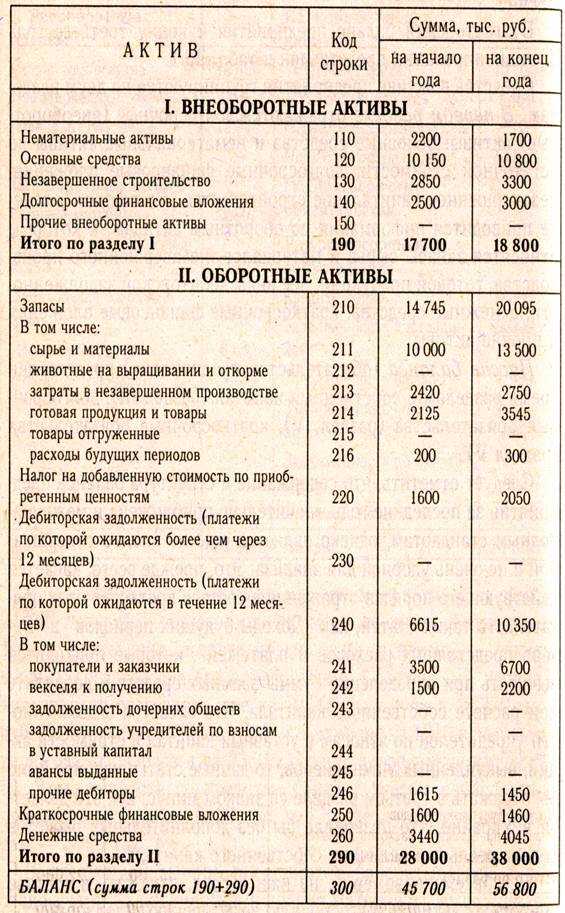

Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому.

Что включает 1170 строк баланса

1170 строк баланса составляют детальное описание финансового состояния предприятия и включают следующие пункты:

- Активы: список всех активов предприятия, включая денежные средства на счетах в банках, запасы товаров, земельные участки, здания и сооружения, оборудование и машины, имущественные права, интеллектуальную собственность и другие ценные вещи.

- Обязательства: перечень всех обязательств предприятия, включая кредиты, займы, отсроченные платежи, заработную плату и другие долговые обязательства перед поставщиками и сотрудниками.

- Собственный капитал: информация о собственном капитале предприятия, который представляет сумму денежных средств и ценностей, принадлежащих предприятию после вычета всех его обязательств.

- Доходы: список всех доходов, полученных предприятием за определенный период, включая продажи товаров и услуг, арендные платежи, проценты от вложений и другие источники доходов.

- Расходы: перечень всех расходов, понесенных предприятием за определенный период, включая затраты на закупку товаров, оплату услуг, арендные платежи, заработную плату сотрудникам и прочие расходы.

- Капиталовложения: информация о вложенных средствах в предприятие, включая приобретение новых активов, реализацию инвестиционных проектов и привлечение новых инвесторов.

- Дивиденды: сумма денежных средств, выплаченных акционерам и владельцам предприятия в виде дивидендов, которые являются частью его прибыли.

Это лишь некоторые из пунктов, которые могут встретиться в 1170 строке баланса предприятия. Детальный список может быть больше в зависимости от особенностей и объема деятельности предприятия.

Практические примерыопределения стоимости финансовых вложений

Пример 1

Акционерное общество «Дом» выкупило 500 акций предприятия «Солнышко» в октябре текущего года. Цена одной акции составила 1500 рублей. Дополнительно понадобились затраты на консультационные услуги (15000, включая НДС 2288,14).

750 тыс.руб. – принятие к учету приобретенных ценных бумаг.

15000 рублей – учет дополнительных расходов в стоимость акций.

765 тыс. рублей – перечисление денежных средств контрагентом и погашение кредиторской задолженности по сделке.

При составлении бухгалтерского баланса в строке 1170 отобразится сумма 765000 рублей по данному приобретению, так как сумма дополнительных издержек включается в учетную цену объектов инвестирования.

Пример 2

2500 рублей – принятие к учету полученных безвозмездно акций по рыночным ценам.

Учетной политикой закреплен порядок переоценки имеющихся ценных бумаг: ежемесячная процедура. По данным биржи, рыночная цена акций выросла на 80 рублей за 1 единицу.

5* (580 – 500) = 400 руб. – отображение дооценки инвестиций в ценные бумаги.

Примеры проводок по счету 58

При отражении инвестиционных проводок по счету 58 необходимо учитывать все производственные факторы и условия отрасли организации, а также стоимость ц/б по факту и по номиналу.

Провести операции при покупке акций можно так:

- Дт 58-1 Кт 76 (покупка ц/б);

- Дт 91-2 Кт 76 (учет суммы комиссионного сбора в прочих затратах);

- Дт 76 Кт 51 (учет стоимости акций, включая комиссию посредника).

При осуществлении переоценки ц/б необходимо провести следующее действие: Дт 51-1 Кт 91-1 (приведение стоимости акций в соответствие с их рыночной стоимостью).

Продажа ценных бумаг оформляется следующим образом:

- Дт 58-1 Кт 76 (стоимость акции в рублях в соответствии с контрактом);

- Дт 91 Кт 58-1 (списание стоимости ц/б на балансе);

- Дт 62 Кт 91 (договорная стоимость акций);

- Дт 91 Кт 99 (отражается прибыль от продаж).

Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

Как видно из наименования строки Бухгалтерского баланса, по строке 1170 “Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

В графе “Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в “Пояснениях” со строке 1150 “Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2.

Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому.

Строка $1190$ «Прочие внеоборотные активы»

В строку вносят данные о других внеоборотных активах организации, которые несущественны для детальной расшифровки (незавершенные НИОКР, ремонт основных средств, вансы на строительство зданий, незавершенные капитальные вложения и пр.). Критерии существенности устанавливаются в учетной политике.

Документы отчетности куда попадают аналогичные данные.

- бухгалтерский баланс (форма $N 1$);

- отчет о прибылях и убытках (форма $N 2$);

- отчет об изменениях капитала (форма $N 3$);

- отчет о движении денежных средств (форма $N 4$);

- приложение к Бухгалтерскому балансу (форма $N 5$);

- пояснительная записка;

- аудиторское заключение.

Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

Как видно из наименования строки Бухгалтерского баланса, по строке 1170 “Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

В графе “Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в “Пояснениях” со строке 1150 “Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2.

Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому.

Ответы на часто задаваемые вопросы про финансовые вложения в балансе

Вопрос: Являются ли беспроцентные векселя (которые приняты к учету по номинальной стоимости) и беспроцентные займы, которые были получены от заказчиков?

Ответ: Нет. Поскольку такие активы не предполагают получения экономической выгоды, их следует отразить по строке 1230 “Дебиторская задолженность” раздела II.

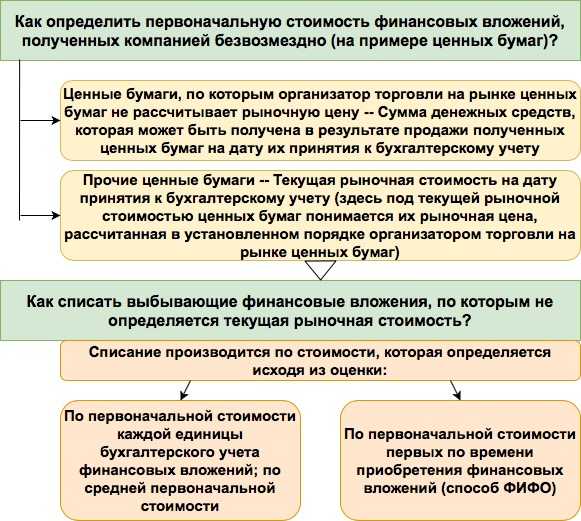

Вопрос: Текущая рыночная стоимость финансовых вложений не могла быть установлена. Как учесть выбытие такого актива по причине погашения, реализации, передачи на безвозмездной основе?

Ответ: В такой ситуации выбытие активов может быть учтено способом ФИФО или по (средней) первоначальной стоимости.

Вопрос: Какие источники информации применяются в целях определения текущей рыночной стоимости финансовых вложений?

Ответ: Могут быть использованы все доступные источники информации, включая сведения иностранных организованных рынков или организаторов торговли. В том случае, если финансовые вложения не обращаются на ОРЦБ, и невозможно установить рыночную стоимость по ним, их нужно учесть по первоначальной стоимости на отчетную дату. Если речь идет о долговых бумагах, рыночная стоимость которых неизвестна, их учетную стоимость допустимо корректировать до номинальных значений в период их обращения (постепенно, в зависимости от сумм денежных поступлений по ЦБ).

Краткосрочные финансовые вложения: определение и строка в балансе

Вложения в финансовые активы со сроком, не достигающим 12 месяцев (приобретенные права на дебиторку, краткосрочные процентные займы, депозиты, ценные бумаги, прочие финансовые вложения) — это краткосрочные финансовые вложения. Они отражаются в стр. 1240 баланса предприятия. Напомним, что 1240-я — одна из строк актива баланса, характеризующая оборотные активы предприятия.

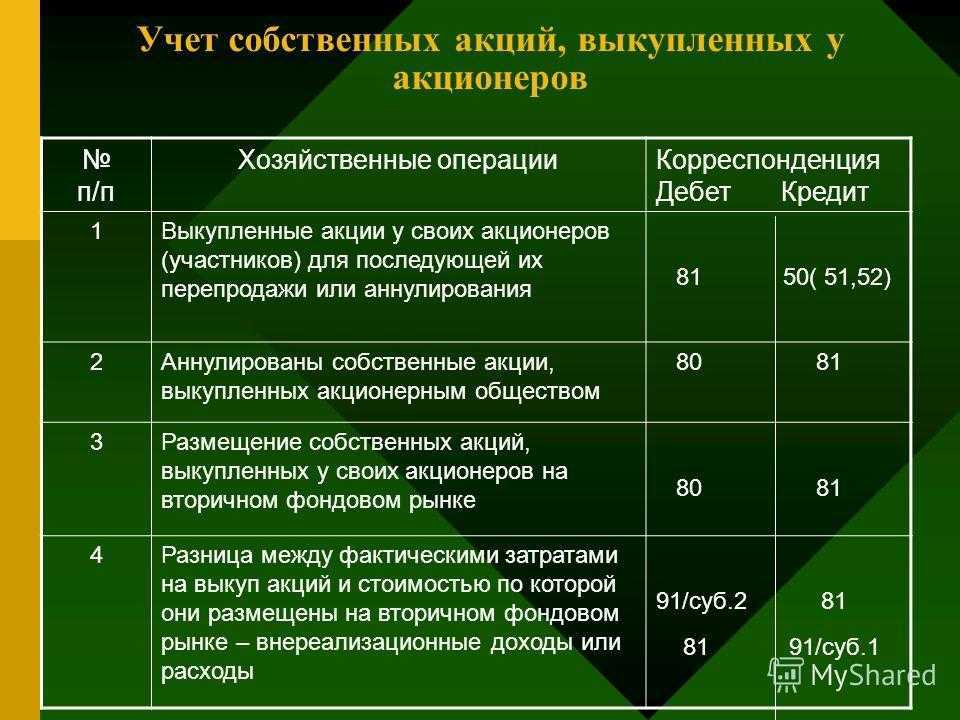

ВАЖНО! П. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» указывает на то, что к числу краткосрочных финансовых вложений необходимо относить и собственные выкупленные акции предприятия

Однако это прямо противоречит абз. 4 п. 3 ПБУ 19/02 «Учет финансовых вложений». Как быть? Существует общий юридический принцип, по которому противоречие между нормативными актами одного уровня (ПБУ 4/99 и ПБУ 19/02 — это нормативные документы одного уровня), разрешается в пользу того, который имеет более поздний срок принятия. В нашем случае следовать надлежит именно нормам ПБУ 19/02, так как оно вступило в силу в 2003 году, а ПБУ 4/99 — в 2000 году. Следовательно, не стоит относить собственные выкупленные акции предприятия к числу финансовых активов.

В стр. 1240 отражается сумма сальдо по Дт 58 (в части краткосрочных финансовых вложений), сальдо по Дт 73 (в части краткосрочных займов персоналу) и сальдо по Дт 55 (в части краткосрочных депозитов). Эта сумма должна быть уменьшена на сальдо по Кт 59 в части формирования резервов под краткосрочные финансовые вложения.

Сложность представляет тот факт, что для сч. 58 современного плана счетов (приказ Минфина РФ от 31.10.2000 № 94н, далее — приказ № 94н) отсутствует деление на долгосрочные и краткосрочные финансовые вложения. При этом предприятие самостоятельно имеет право открывать субсчета первого и второго порядка в соответствии с целями своей учетной политики.

Кроме того, в инструкции по применению плана счетов (приказ № 94н) относительно сч. 58 прямо сказано, что предприятие обязано «обеспечить возможность получения данных о краткосрочных и долгосрочных активах». Такое детальное деление к тому же значительно упростит процесс составления баланса предприятия.

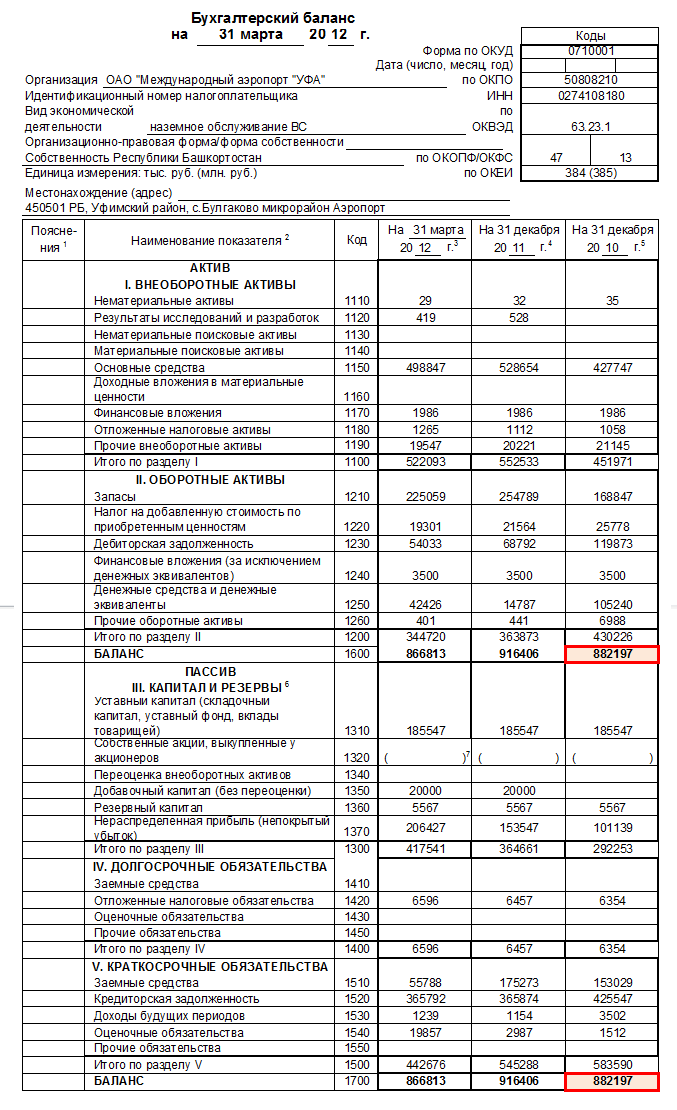

ПРИМЕР от КонсультантПлюс:По договору банковского вклада организация 31 марта перечислила на депозитный счет в банке денежные средства в сумме 3 650 000 руб. сроком на 91 день под 5% годовых. По договору выплата процентов производится одновременно с возвратом суммы вклада по окончании срока действия договора. По истечении установленного срока депозитный счет закрыт, денежные средства и начисленные проценты перечислены банком на расчетный счет организации. Начисление процентов начинается с.

Подробнее о том, как работать с планом счетов, можно узнать из статьи «План счетов для бухгалтерского учета».

Активы, связанные с инвестиционной деятельностью

В данном разделе баланса представлены активы, которые связаны с инвестиционной деятельностью организации. Эти активы отражают финансовые вложения и инвестиции, сделанные компанией с целью получения дополнительных доходов или увеличения стоимости активов.

Сюда относятся следующие активы:

- Доли в уставном капитале других организаций: включаются доли, приобретенные компанией в уставных капиталах других организаций с целью получения доли в их прибылях или с целью контроля над деятельностью этих организаций.

- Инвестиции в ценные бумаги: включаются ценные бумаги, такие как акции, облигации, векселя, которые компания приобретает с целью получения дивидендов, процентов по ним или увеличения их стоимости.

- Долгосрочные финансовые вложения: отражаются финансовые вложения компании в другие организации на долгосрочной основе, в том числе приобретение акций, облигаций, векселей и других ценных бумаг.

- Недвижимость, инвестиционная недвижимость: включает в себя недвижимость, приобретенную компанией с целью долгосрочного использования для собственных нужд или с целью последующей перепродажи или сдачи в аренду с целью получения доходов.

- Участия в рисках других организаций: отражаются финансовые вложения, связанные с участием компании в рисках и финансировании других организаций, таких как кредиты, займы и прочие долгосрочные обязательства.

- Инвестиционное имущество: относится к материальным активам, приобретенным компанией с целью получения доходов или увеличения стоимости активов. Это могут быть земельные участки, недвижимое имущество, транспортные средства и другое.

Активы, связанные с инвестиционной деятельностью, позволяют компании расширять свои возможности и диверсифицировать свои доходы

Они являются важной частью баланса и отражают стратегические инвестиции, которые компания совершает для достижения своих целей

Финансовые вложения в балансе: определение, перечень

Вопреки мнению некоторых бухгалтеров, следующие активы не могут быть приняты организацией к бухгалтерскому учету в качестве финансовых вложений:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- Собственные акции предприятия, которые были выкуплены у акционеров с целью их аннулирования или перепродажи;

- материальные ценности, купленные не для применения для обычных видов деятельности, наподобие произведений искусства, ювелирных изделий, драгоценных металлов и т.д.;

- векселя, оформленные в качестве оплаты за реализованный товар, изделия, работы или услуги, выданные векселедателем продавцу;

- вложения в недвижимость, обладающую материально-вещественной формой и передаваемые компанией на возмездной основе другим лицам во временное владение (пользование);

- объекты основных фондов, нематериальные активы и различные виды материально-производственных запасов.

Перечисленные в списке ниже активы, наоборот, являются полноценными финансовыми вложениями, стоимость которых может быть учтена по строке 1170 (при условии выполнения требований из следующего за списком перечня):

- муниципальные и государственные ценные бумаги;

- ценные бумаги иных компаний, включая долговые – векселя, облигации (при условии, что в них указаны стоимость и срок погашения);

- дебиторская задолженность, перекупленная в связи с уступкой прав требования;

- вклады в уставные (складочные) капиталы иных компаний (в т.ч. дочерних и зависимых);

- депозитные вклады в банке;

- займы, выданные другим компаниям;

- другие похожие вложения.

Активы и инвестиции могут быть приняты к учету в качестве финансовых вложений только в том случае, если соблюдены все в совокупности условия:

- Предприятие должно сохранить документы, доказывающие факт совершения финансового вложения в объект.

- У компании-инвестора должны наблюдаться определенные финансовые риски, имеющие отношение к приобретенным доходным активам.

- Должна присутствовать вероятность того, что финансовые вложения в перспективе принесут экономическую выгоду в различных ее формах (в виде дивидендов, увеличения первоначальной стоимости и т.д.).

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

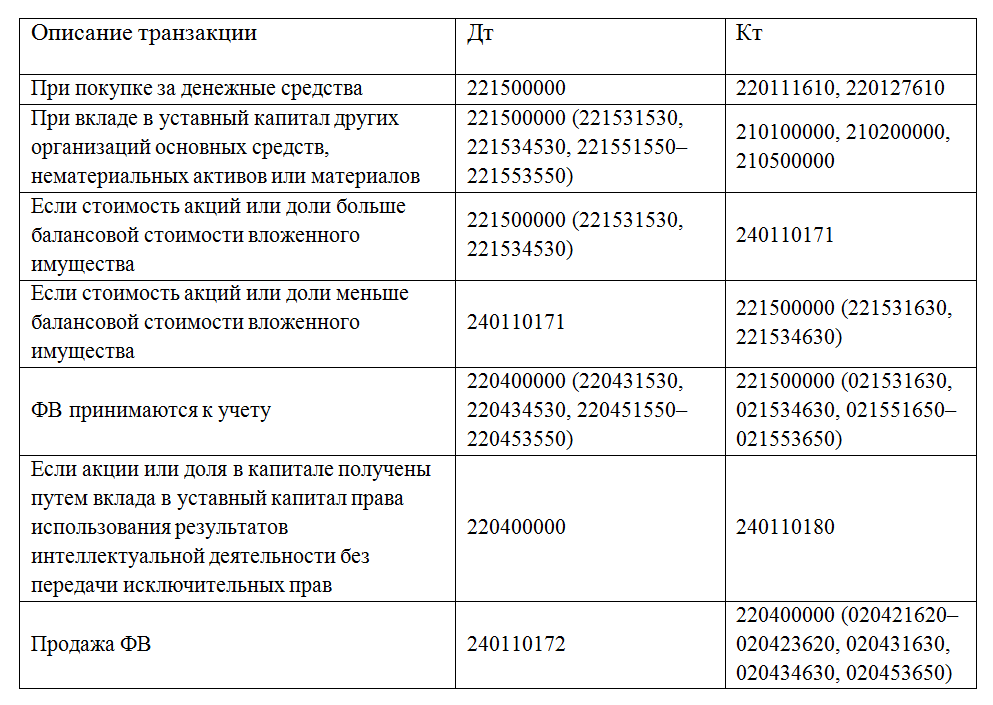

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

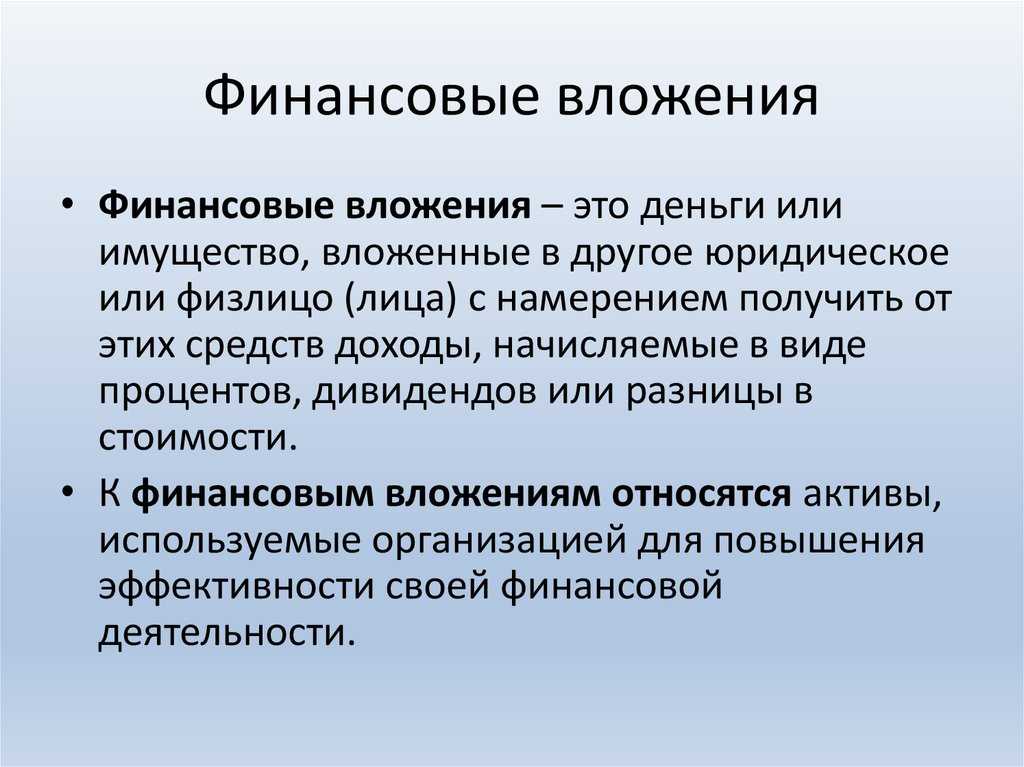

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

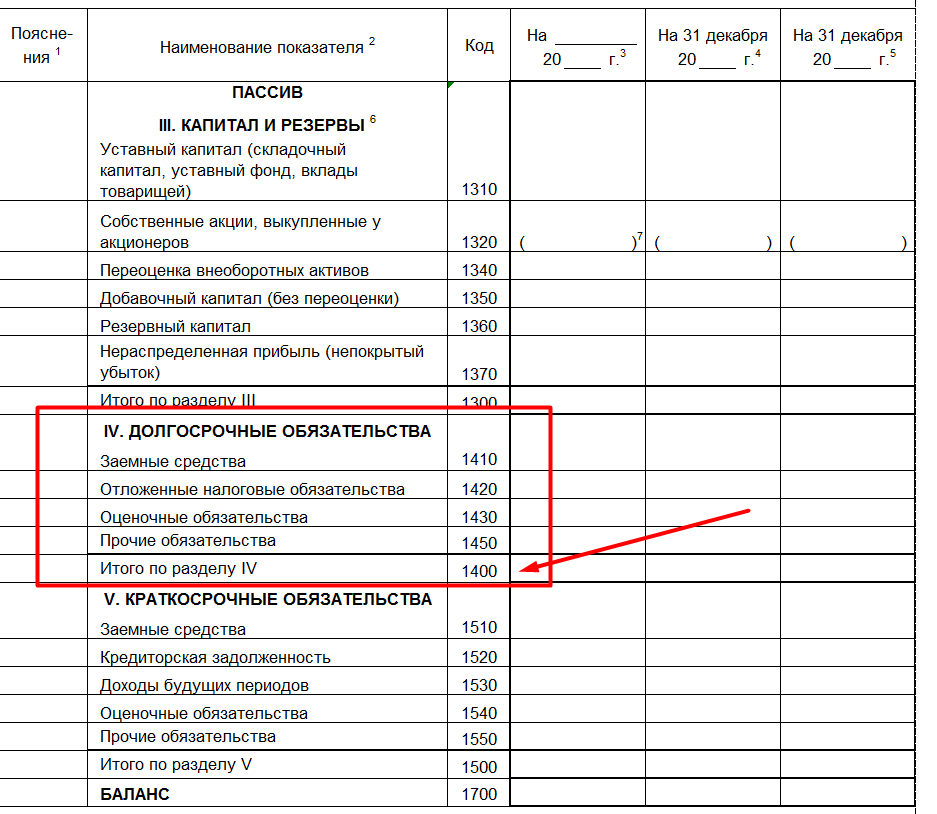

Долгосрочные финвложения: на какой выдаются срок, к какому счету относятся, какая строка в балансе?

Долгосрочные финансовые вложения в балансе – это финвложения со сроком, превышающим 12 месяцев. Их аналитический учет ведется также на сч. 58. Сумма долгосрочных финансовых вложений в балансе – это строка 1170. Как и в случае с краткосрочными финвложениями, сумма, отражаемая в балансе, включает не только дебетовое сальдо сч. 58. Сюда же необходимо прибавить дебетовые остатки по сч. 55 и 73 в части активов, относимых к числу долгосрочных финвложений. На указанных счетах к таким активам можно отнести:

Сумма остатков по дебету сч. 58 (субсч. «Долгосрочные финвложения»), 55.3, 73.1 перед тем, как она будет отражена в стр. 1170 баланса, должна быть уменьшена на сальдо по кредиту сч. 59 (резервы по долгосрочным вложениям).

Подробнее о бухгалтерском учете данного вида активов можно узнать в материале «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Таким образом, главное различие в характеристике долгосрочных и краткосрочных вложений — это их срок. Иных различий между краткосрочными и долгосрочными финвложениями нет. Ценные бумаги, приобретаемые предприятием, могут быть долгосрочным источником инвестиций, а могут использоваться в спекулятивных целях и приобретаться на недолговременный период. Депозиты тоже могут быть размещены на разные сроки, с выданными займами — аналогичная ситуация.