Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя. Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

Дидух Юлия

2021-11-26 11:04:06

Чтобы не тормозить основную работу организации, мы обычно проводили инвентаризацию раз в год, на выходных. Да, приходилось выплачивать работникам двойную ставку, но так было меньше ошибок в подсчетах, и проверка не мешала работе.

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

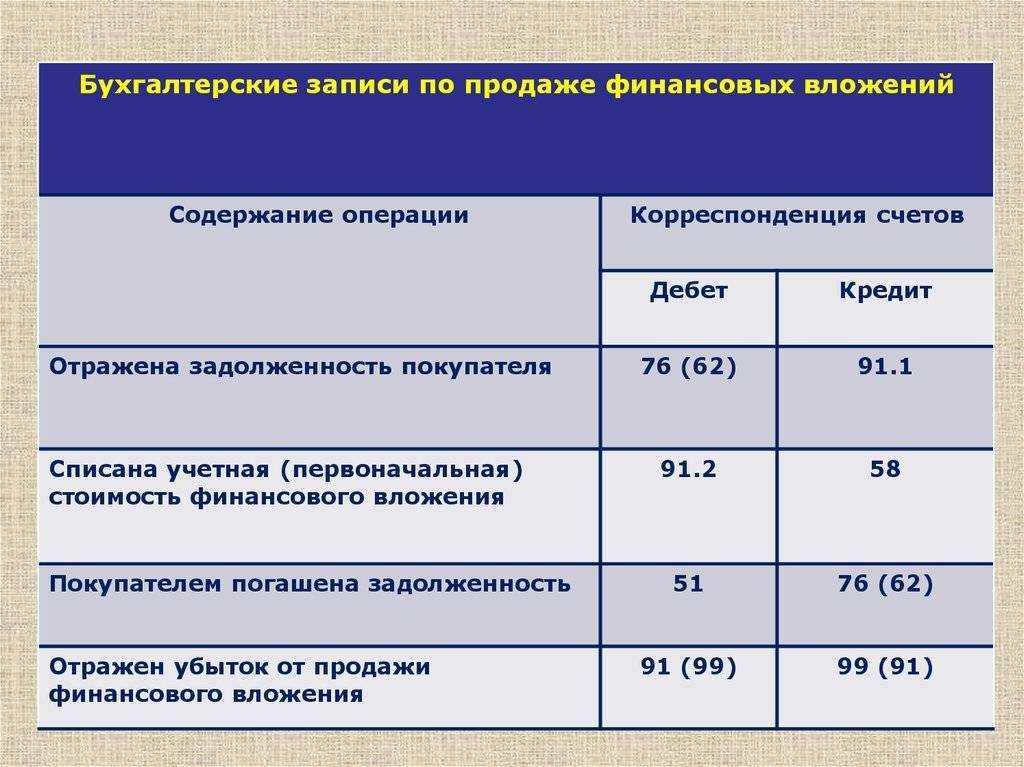

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

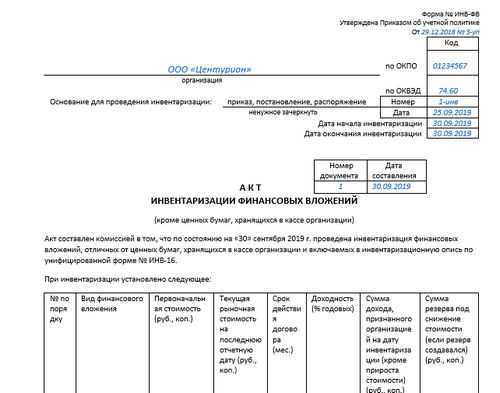

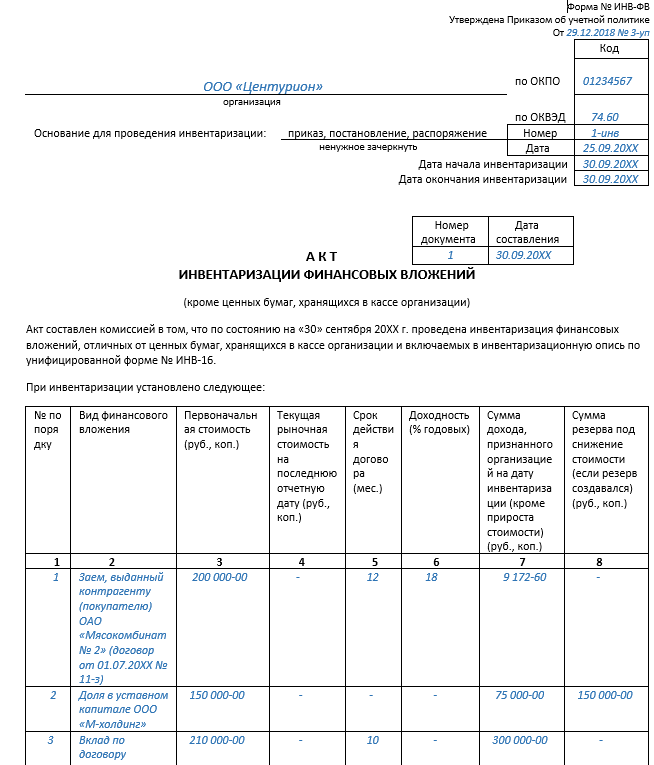

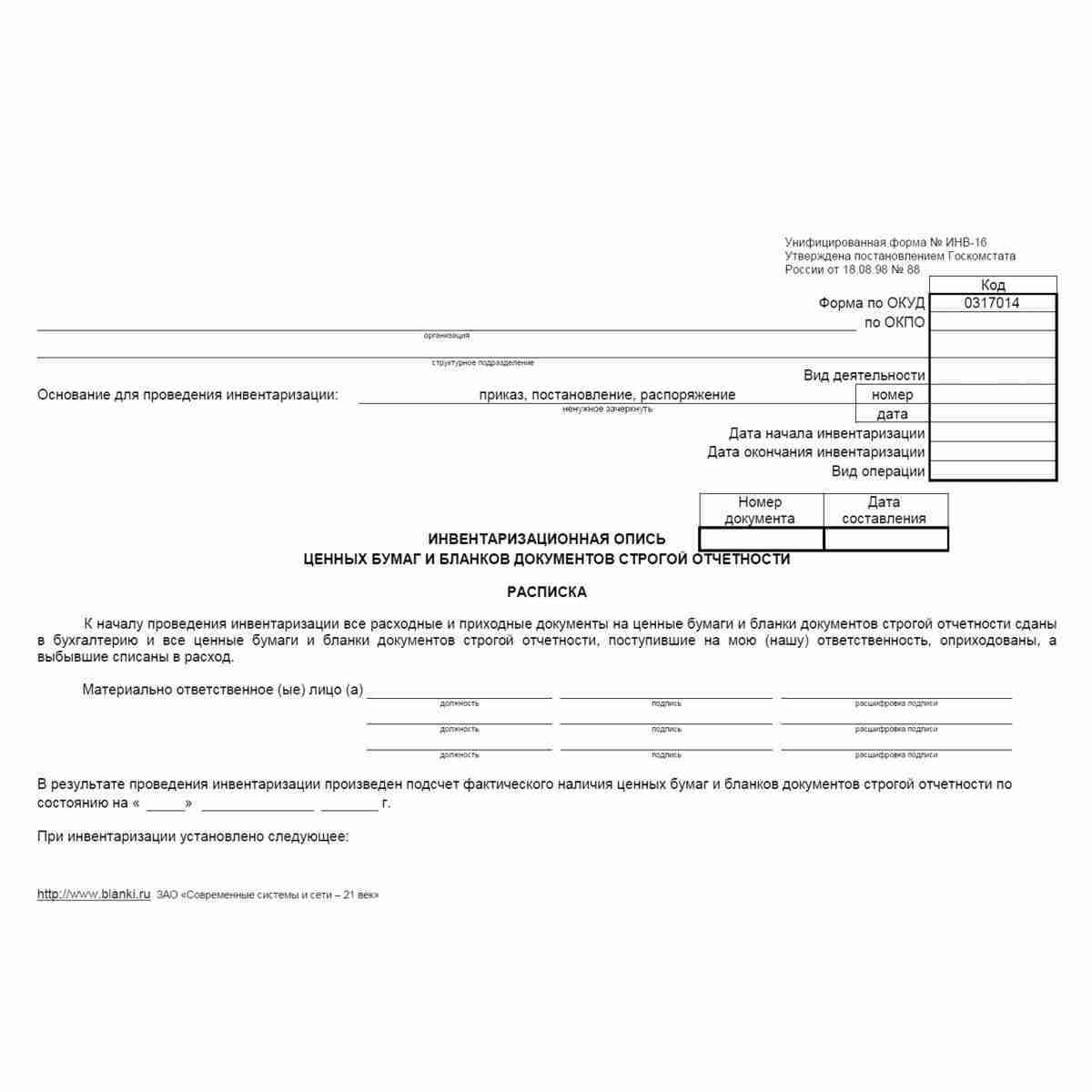

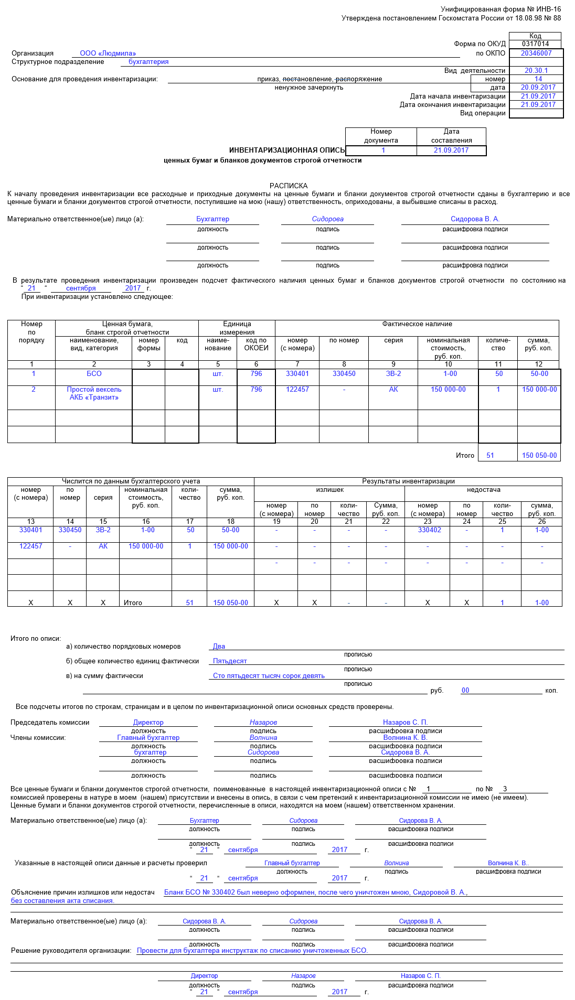

Форма ИНВ-16 (бланк и образец)

Ошибка в чеке: как исправить

Ошибка в чеке: как исправить

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы.

О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина.

Главная → Бухгалтерские консультации → Инвентаризация

Обновление: 9 февраля 2017 г.

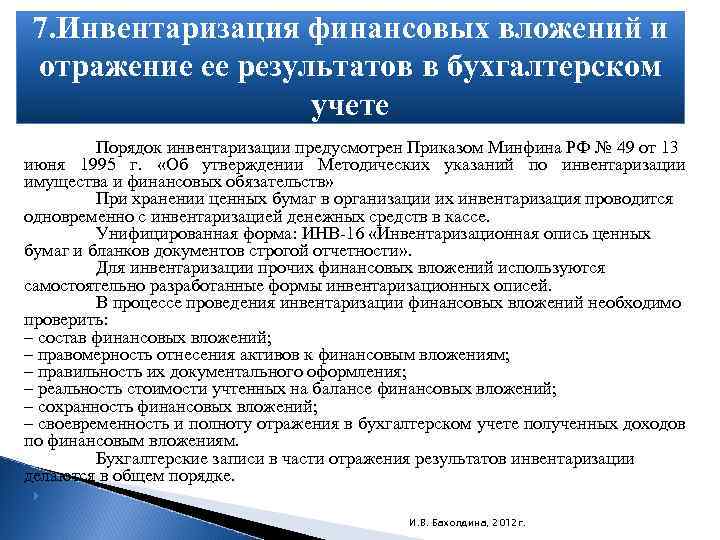

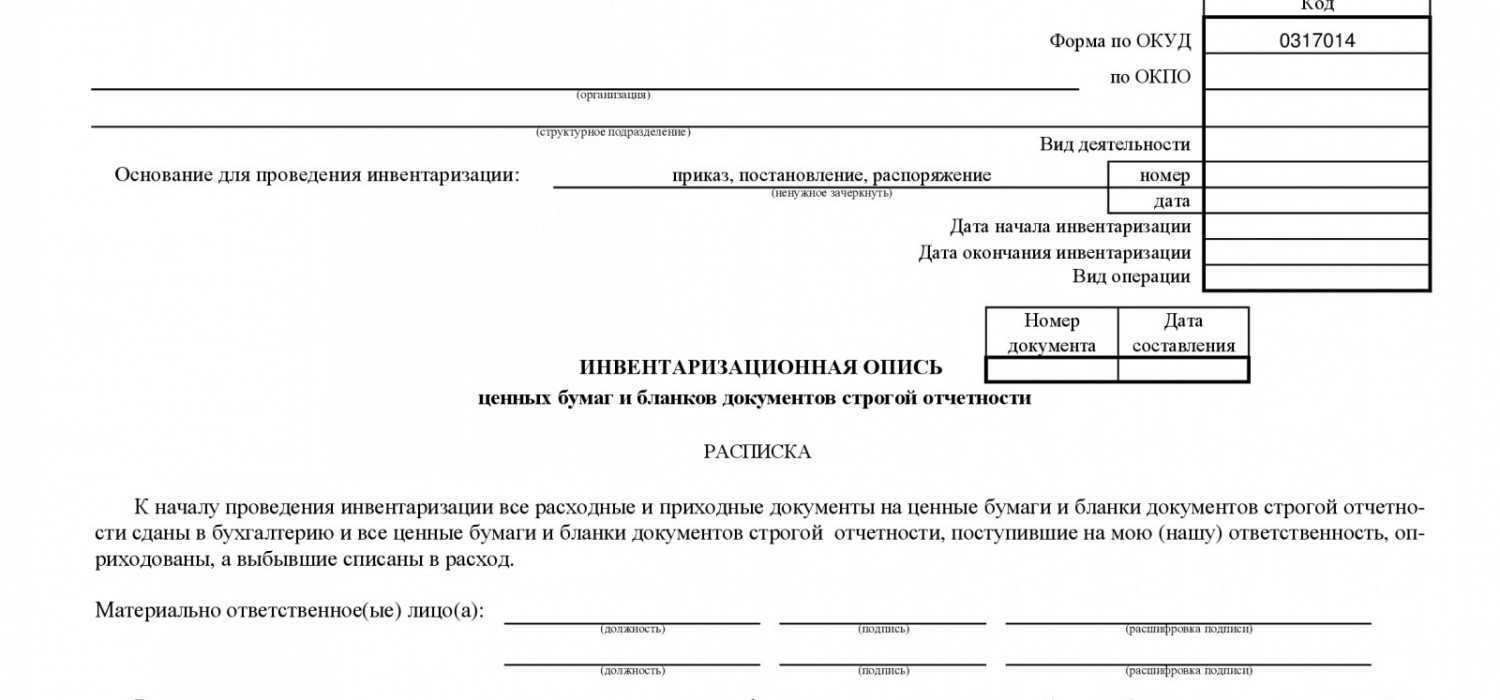

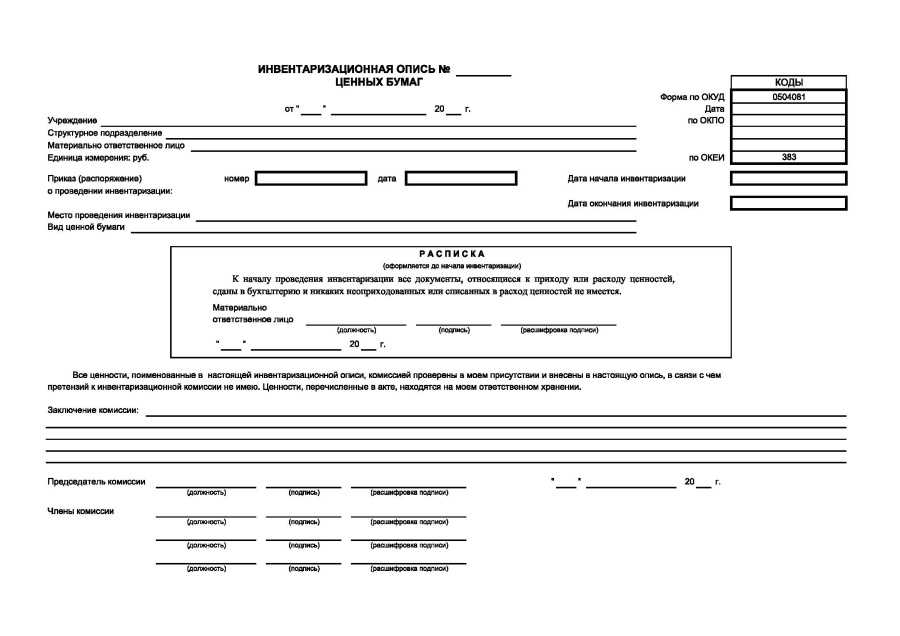

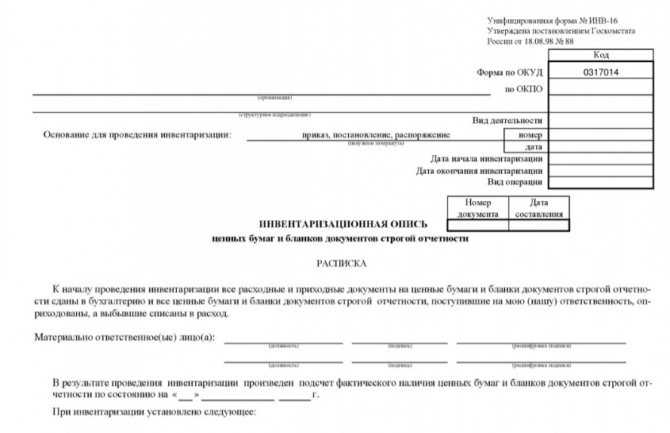

Российским организациям, осуществляющим вложения финансовых потоков в инвестиции, приносящие доход, следует периодически проверять корректность оформления соответствующих инструментов рынка, их фактическую стоимость, своевременность и верность бухгалтерского учета. Такая проверка носит название «инвентаризация финансовых вложений». В ходе ее проведения оформляется ряд документов, в т.ч. опись по форме ИНВ-16 и акт об итогах инвентаризации. Порядок проведения такой проверки и формы документов рассмотрим в настоящей статье.

Скачать бланк инвентаризационной описи по форме ИНВ-16

Инвентаризация

Общие рекомендации по проведению инвентаризации содержатся в Указаниях, утвержденных Приказом Минфина РФ от 13 июня 1995 года N 49.

В разрезе рассматриваемого вопроса следует учитывать, в том числе, порядок проведения инвентаризации. В общих чертах он таков:

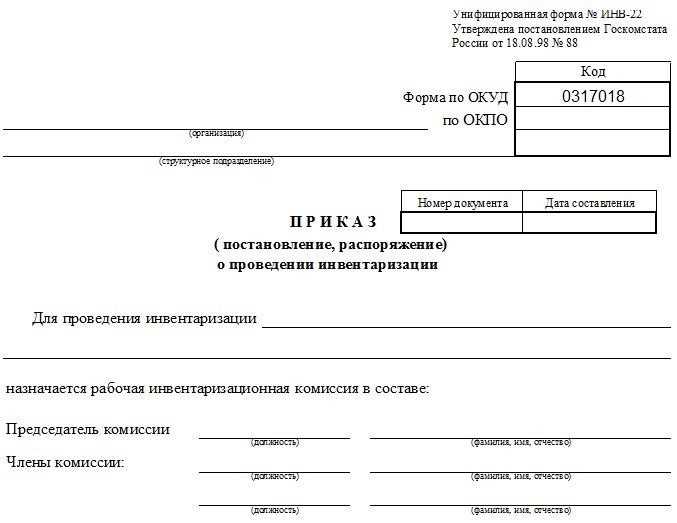

- определение состава лиц, проводящих инвентаризацию (т. е. членов и председателя комиссии), срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя о проведении инвентаризации финансовых вложений (образец бланка приказа утвержден Госкомстатом – форма ИНВ-22). С учетом характера указанных подготовительных действий этот этап можно именовать предварительным;

- установление факта верного или, напротив, неверного оформления ценных бумаг, проверка их сохранности и стоимости. В ходе этого этапа осуществляется проверка самих бумаг, данных бухучета, а также сличение этих данных с фактическими данными. Этот этап можно именовать основным. К этому этапу относится, в том числе, проверка верности указания в бухгалтерском учете информации о доходах от подобных финансовых инвестиций. В рамках этого этапа также проверяются наличие и содержание документов, подтверждающих финансовые инвестиции в уставные капиталы организаций и выданные другим юридическим лицам займы;

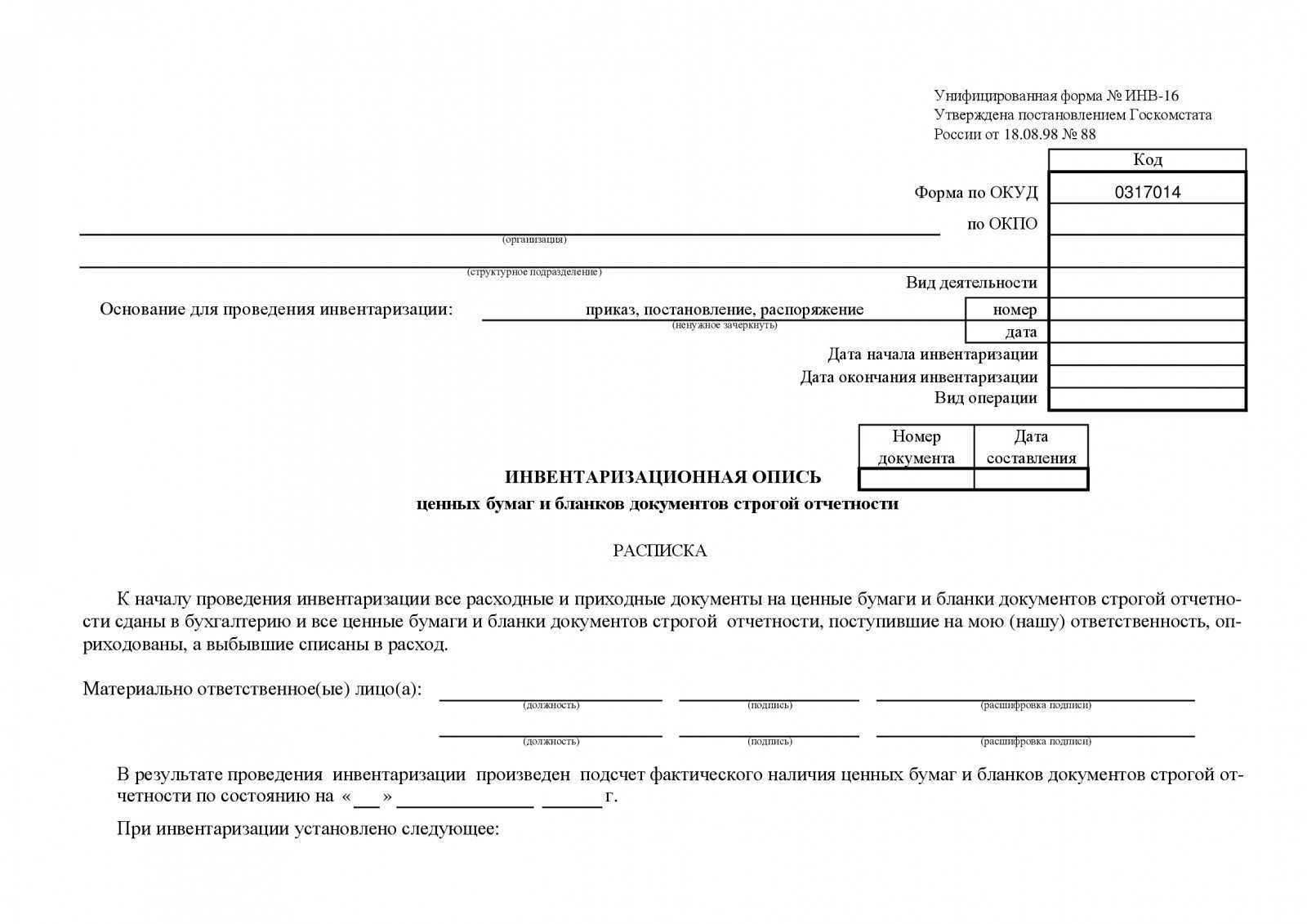

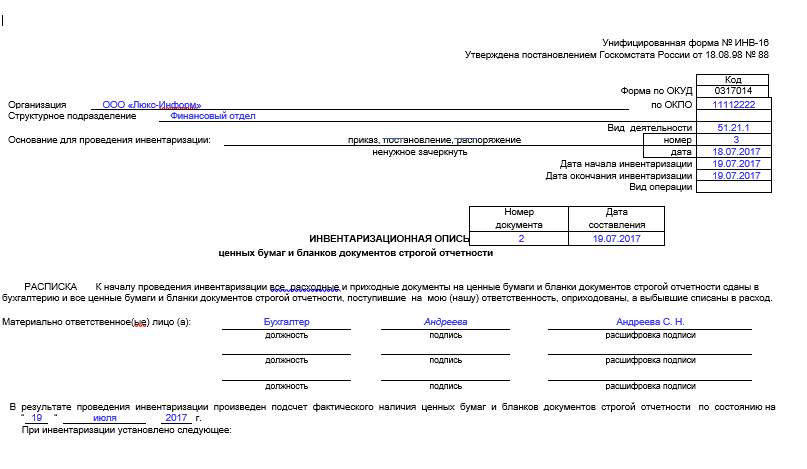

- документальное оформление результатов проведенной инвентаризации. В ходе инвентаризации составляется опись по унифицированной форме ИНВ-16. Законодательство Российской Федерации не требует в обязательном порядке составлять именно опись и именно по вышеуказанной форме. Напротив, пункт 2.5 Указаний Министерства финансов России от 13 июня 1995 года позволяет составлять как опись, так и акт инвентаризации финансовых вложений (образец такого акта законодательством не предусмотрен). Согласно же Информации Минфина России № ПЗ-10/2012 унифицированные формы обязательными для предприятий и организаций не являются. Следовательно, организации вправе разработать и утвердить свои формы вышеуказанных документов с соблюдением законодательства РФ.

Инвентаризационная опись ИНВ-16

Комиссии, проводящей рассматриваемую проверку, необходимо правильно оформить документы по результатам инвентаризации. Такие документы могут быть как выполнены с использованием компьютерной техники, так и заполнены от руки.

Исправление ошибок производится путем зачеркивания записи в описи или акте инвентаризации финансовых вложений (бланк такого акта законодательством не предусмотрен) и написания над зачеркнутой информацией верных сведений с проставлением подписей членов комиссии.

В незаполненных строках следует проставлять прочерки.

Последняя страница должна содержать подписи членов инвентаризационной комиссии.

Скачать образец заполнения инвентаризационной описи по форме ИНВ-16

Обязательная инвентаризация: в каких случаях проводить

Задачи инвентаризации финансовых вложений

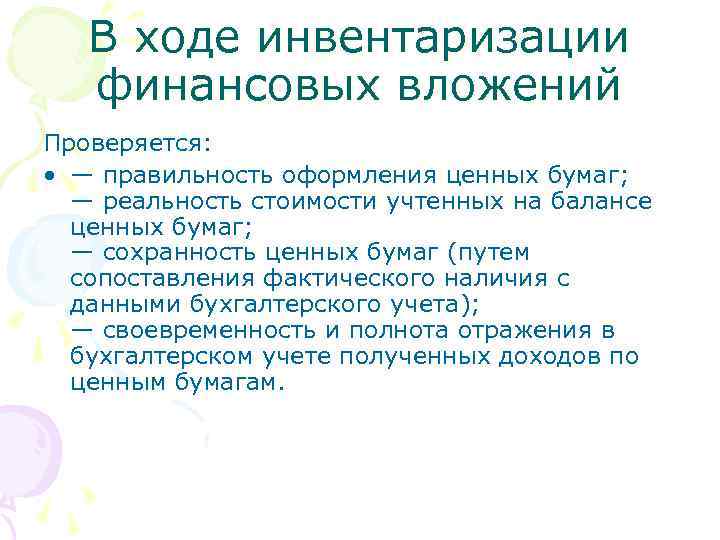

Инвентаризация финансовых вложений – это сличение того, что фактически числится в наличии, со сведениями бухучета. Объектами такой инвентаризации выступают следующие позиции:

- ценные бумаги;

- вложения в уставной капитал других компаний;

- кредиты и ссуды, выданные прочим предприятиям.

Благодаря проведению рассматриваемой процедуры появляется возможность установить следующие аспекты:

- насколько грамотно и корректно были оформлены ценные бумаги. Также можно установить верный ли соблюдался порядок при регистрации таких бумаг;

- актуальна ли стоимость ценных бумаг, фиксируемая в балансе;

- показатель сохранности рассматриваемых вложений;

- фиксация объемов полученных доходов от ценных бумаг, а также процентов по выданным кредитам и ссудам;

- в полной ли мере и своевременно ли производятся бухгалтерские записи относительно движения ценных бумаг.

Опись важно проводить в дни, аналогичные дням инвентаризации денег в кассе предприятия

Место долгосрочных инвестиций в их общем составе

По критерию длительности различают краткосрочные, среднесрочные и долгосрочные инвестиции. Первый вид имеет продолжительность не более 1 года. Как правило, к краткосрочным вложениям относятся финансовые инвестиции в ценные бумаги спекулятивного типа. Они удовлетворяют условию высокой ликвидности, что подразумевает быструю продажу на рынке и получение денежных средств за период, не превышающий 12 месяцев. Отражение в балансе настоящей категории производится в составе оборотных активов.

В общемировой практике инвестиции, превышающие 1 календарный год, относятся к долговременным. Это вполне логично, поэтому для простоты будем в долгосрочные инвестиции (ДИ) включать также и среднесрочные. В состав ДИ включается две большие группы: долгосрочные финансовые вложения и инвестиции в основной капитал. Мы, как специалисты, близкие к вопросам экономики, должны с вами понимать некоторые тонкости понятий.

Когда звучит фраза «долгосрочные инвестиции», то рассматривается управленческо-финансовая категория, которая профессионально близка менеджеру проекта, руководителю компании, финансовому директору. Когда же мы слышим про «вложения во внеоборотные активы», «долгосрочные финансовые вложения», следует понимать, что речь идет об учетной точке зрения. Это профессиональная терминология главных, рядовых бухгалтеров и экономистов. Жесткой привязки терминов к профессиям нет, но в целом желательно знать, какими понятиями оперируют профессионалы.

Классификация долгосрочных инвестиций строится на базовом и вторичных признаках деления их на виды. Основным критерием выступает вид объекта инвестирования, который разделяет долгосрочные инвестиции на реальные (вложения в основной капитал) и финансовые (портфельные) инвестиции. Для того чтобы наилучшим образом выделить виды, долгосрочные инвестиции, их состав и характеристика должны соответствовать одному или нескольким признакам деления, таким, например, как:

- форма ДИ;

- форма организации процесса;

- форма собственности инвестора;

- объем ДИ;

- направленность действия;

- тип объекта ДИ;

- вид и структура источников инвестирования;

- уровень риска;

- уровень управления;

- уровень приобретаемого контроля субъектом и т.д.

Классификационная модель долгосрочных инвестиций

Выше размещена классификация ДИ по функциональной природе и по целевому назначению. Долгосрочные инвестиции в сфере финансовой вложений предусматривают вклады в уставный капитал других предприятий, инвестиции в разнообразные ценные бумаги, предоставление заемных средств и размещение денег на банковских депозитах. Оценка долгосрочных инвестиций и их классификация во многом зависит от структуры источников финансирования. Виды и состав источников финансирования представляется вашему вниманию далее в форме схемы.

Виды источников финансирования долгосрочных вложений средств

Выявление сокрытых финансовых вложений

В начале 1990-х годов в России приобретение акций и долей в других организациях зачастую списывалось за счёт чистой прибыли или даже как текущие расходы. (Это объяснялось новизной таких операций для бухгалтеров, отсутствием чёткой нормативной базы.) В результате в бухгалтерском балансе отсутствует информация о фактически принадлежащих хозяйствующему субъекту акциях и долях; вкладах в совместно учреждённые предприятия.

Выявление таких вложений крайне сложно. Тем не менее в этих целях следует:

- просмотреть деловую переписку соответствующего периода (если она сохранилась), решения совета директоров, договоры.

- побеседовать с работниками, занимавшими ответственные должности в те годы,

- проанализировать полученные дивиденды за последние несколько лет — возможно, некоторые из них от организаций, вклады в которые не отражены в бухгалтерском учёте.

Возможно, эмитенты таких «скрытых» акций успешно существуют, но не начисляют дивидендов; или даже начисляют, но не могут перечислить, поскольку утерян адрес владельца (в результате переездов, преобразований, слияний и т.п.)

Когда проводится инвентаризация финансовых активов

Инвентаризация финансовых активов бюджетного учреждения может проводиться в соответствии с законодательными актами, т.е. планово, а также иметь инициативный характер, т.е. проводиться на основании распоряжения руководителя или внутренних актов учреждения.

По Приказам Минфина № 33 и № 256н инвентаризация финансовых и иных активов проводится в таких ситуациях:

- смена материально ответственного лица;

- факт хищения или порчи;

- стихийное бедствие;

- передача (возврат) комплекта объектов в аренду, управление, безвозмездное пользование, хранение;

- реорганизация или ликвидация учреждения;

- формирование годовой отчетности;

- по порядку, указанному в учетной политике;

- иные ситуации, которые предусмотрены законодательством РФ.

В отношении автономных и бюджетных учреждений регламентированы обязательные сроки осуществления инвентаризации — 1 июля, 1 октября, а также 1 января года, идущего за отчетным. Эти требования установлены на основании п. 69 Инструкции, регламентированной Приказом Минфина № 33н, в котором указана обязанность учреждений предоставлять распорядителю информацию по задолженностям, которая в свою очередь выявляется по итогам инвентаризации.

Как проводится инвентаризация финансовых инвестиций?

Согласно положениям ФЗ №402 «О бухучете», порядок, периодичность и сроки процедуры инвентаризации, утверждаются руководством фирмы самостоятельно, кроме обязательных случаев, предусмотренных законом. Весть алгоритм действий и правила процедуры вносятся в приказ об учетной политике.

Перед началом инвентаризации следует провести сверку финансовых инвестиций и остаткам по счету 58, а также соответствие инвестиций данному счету. Правомерным учет по счету 58 считается тогда, когда выполняются три пункта, предусмотренные ПБУ 19/02. Это:

- четко и правильно заполненные документы, удостоверяющие право владения активами, составляющими базу финансовых инвестиций, а также документы, подтверждающие факт получения с этих активов прибыли;

- наличие перехода к компании возможных рисков, которые связаны с приобретенными активами;

- наличие реального получения прибыли от финансовых инвестиций.

В ходе инвентаризации проводится проверка достоверности отображенной информации, расходы на покупку активов, составляющих финансовые инвестиции, а также расходы на выдачу займов сторонним компаниям. Подтверждающими документами являются:

- платежные документы;

- договора;

- товарно-транспортные накладные;

- акты прием-передачи;

- сертификаты;

- другие первичные документы на передачу права владения активами.

При мониторинге ценных активов следует проверять и сопоставлять данные о реальных расходах, понесенных в результате вложений в активы или при выдаче кредитов сторонним предприятиям. А при проверке фактического остатка самих активов учитываются следующие данные:

- четкость и корректность при заполнении активов и бумаг, подтверждающих их приобретение;

- точное соотношение балансовой и реальной стоимости ценных активов;

- количественное соотношение активов, составляющих базу финансовых инвестиций;

- точность и актуальность отражения в бухучете полученной прибыли от ценных бумаг и займов.

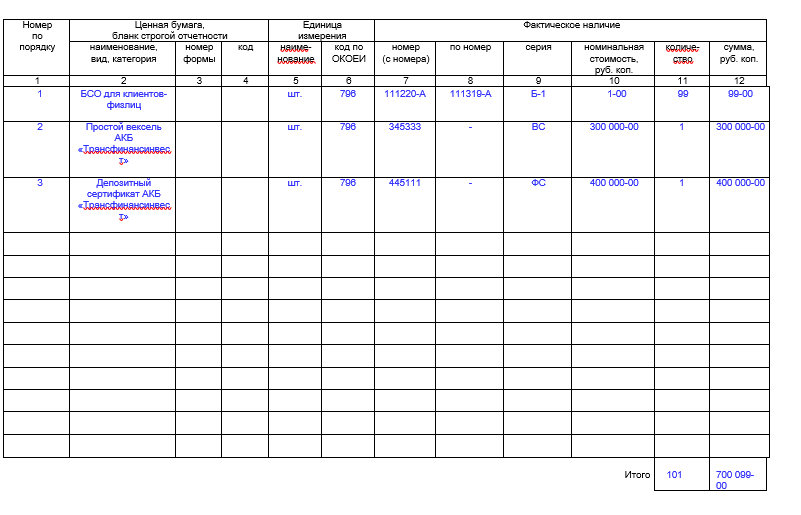

Если проверяются проценты по займам, то в этом случае особое внимание уделяется правильности и временным рамкам их начислений. Результаты инвентаризации вносятся в инвентаризационную опись по отдельным эмитентам. Законодательными актами предлагается установленная форма №ИНВ-16

В документации обязательно указываются такие данные:

Законодательными актами предлагается установленная форма №ИНВ-16. В документации обязательно указываются такие данные:

Результаты инвентаризации вносятся в инвентаризационную опись по отдельным эмитентам. Законодательными актами предлагается установленная форма №ИНВ-16. В документации обязательно указываются такие данные:

- название ценных активов;

- номинальная (балансовая) стоимость;

- фактическая стоимость;

- серия и номер инвентаризируемых документов;

- общая сумма по эмитентам;

- срок погашения активов.

Вся информация, отраженная в описи должна соответствовать данным, отраженным в журналах и книгах аналитического учета.

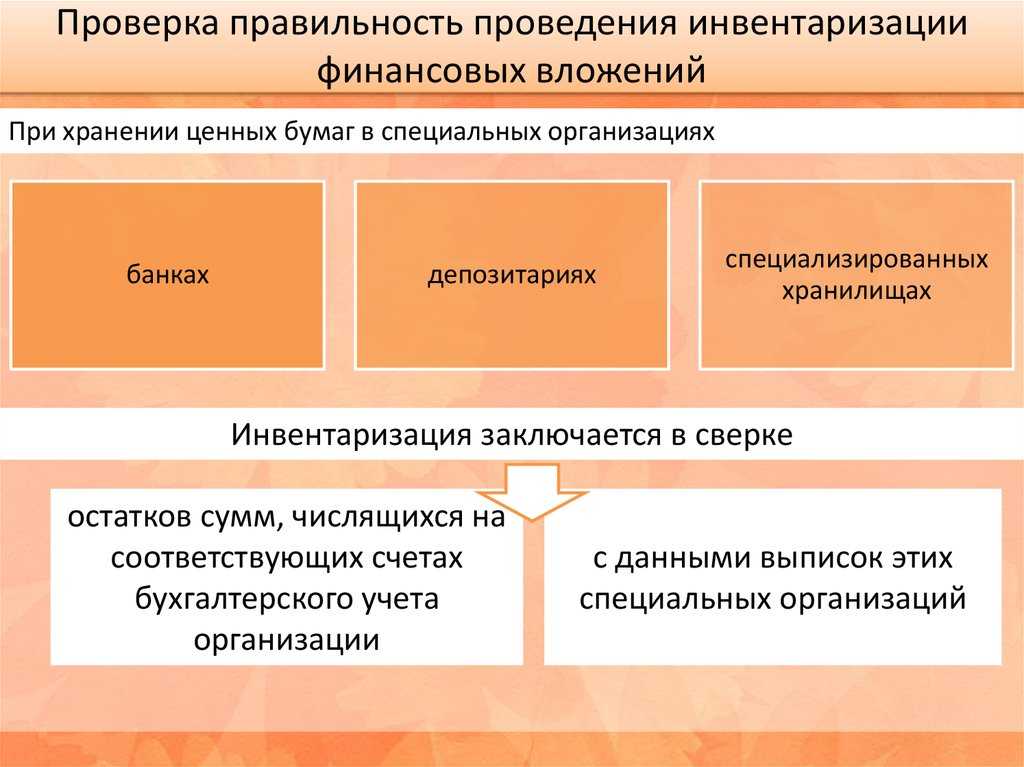

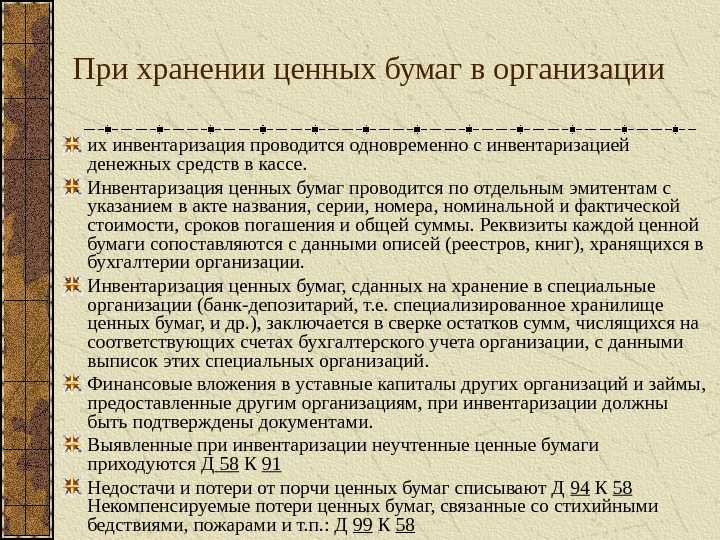

Ценные бумаги могут находиться на территории компании, сделавшей инвестиции, либо на территории определенной компании-хранилища. Если бумаги находятся в кассе компании, то проверку остатков следует осуществлять не только по имеющимся активам, но и по всей наличности в кассе. Если ценные бумаги были переданы на ответственное хранение компании-хранилища, тогда проводится сверка остатков суммы по счету 58 с суммами по выпискам этой компании.

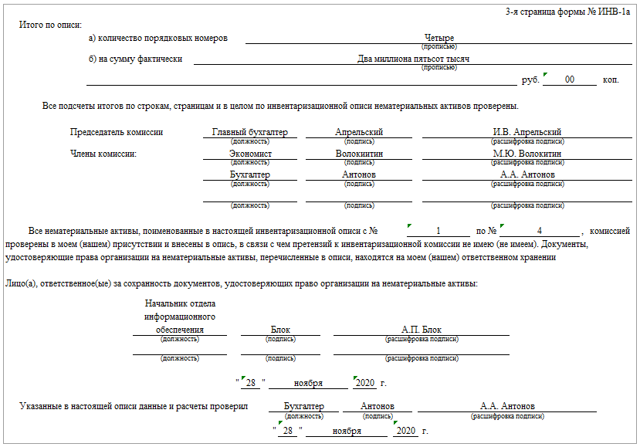

Инвентаризационная комиссия

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.

Понятие

Финансовые вложения – это инвестиции в начальные капиталы компаний, в ценные бумаги, различные затраты, которые идут на получение государственных денежных документов, выданные ссуды.

К финансовым инвестициям относят:

- денежные документы государства;

- денежные документы организаций и предприятий;

- акционное участие в начальном капитале какой-либо компании;

- некую часть акций компании;

- депозитный счет;

- дебиторскую задолженность, права на которую пришли на основании конкретного договора.

Классифицировать финансовые вложения можно следующим образом:

1. По влиянию на уставной капитал:

- формирующие: акции, инвестиционные договора и т. д.;

- не формирующие: облигации, сберегательные договора и т. д.

2. По форме собственности:

- государственные;

- частные.

3. По срокам погашения:

- долгосрочные: действуют свыше 12 мес.;

- краткосрочные: действуют до года.

Проведение проверки

Фактическое наличие денег в кассе организации определяют путем обязательного подсчета всех имеющихся в кассе банкнот и монет. При подсчете фактического наличия денежных знаков в кассе принимаются к учету все имеющиеся в ней наличные деньги, в том числе и в иностранной валюте.

Подсчет денег осуществляется в обязательном присутствии всех членов инвентаризационной комиссии и кассира. Инвентаризационная комиссия обеспечивает полноту и точность внесения данных о фактических остатках денежных средств в кассе, а также правильность и своевременность оформления материалов инвентаризации. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Получившуюся в результате подсчета денежную сумму сравнивают с остатками денег по данным кассовой книги (бухгалтерской учетной программы). По итогам сравнения (сверки) комиссия может прийти к следующим выводам:

- полное соответствие фактического наличия денежных средств данным учета;

- выявление недостачи денежных средств;

- обнаружение в кассе излишка денежных средств.

Все эти выводы и результаты подсчета подлежат обязательному отражению в акте инвентаризации (п. 2.5 Методических указаний).

Этапы инвентаризации

В начале инвентаризации организуется специальная комиссия из нескольких человек по приказу руководителя организации. Проверка финансовых вложений требует предварительного получения инвентаризационной описи по отдельным видам финансовых документов. Данная опись составляется в двух экземплярах. Далее специалисты проверяют достоверность и правомерность присутствия описанных ценных бумаг и прочих финансовых документов в составе активов. Существуют критерии, которые позволяют отнести финансовые инструменты к активам:

- правильность и достоверность оформления документов, которые подтверждают права компании на владение ими;

- оценка влияния вложений на дальнейшую деятельность компании;

- информация об экономических показателях и видах доходов, возможных к получению в будущем от вложений.

Рисунок 1.

Готовые работы на аналогичную тему

Курсовая работа Инвентаризация финансовых вложений 490 ₽ Реферат Инвентаризация финансовых вложений 230 ₽ Контрольная работа Инвентаризация финансовых вложений 190 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Инвентаризация финансовых вложений – процесс достаточно длительный. Это связано с тем, что проверке подлежит каждая ценная бумага и в группировке по категориям. Во время инвентаризации сопоставляется фактическое наличие ценных бумаг, их число, указанное в документации. Проверяется также реальная стоимость данных активов и определяется их современная цена. Ценные бумаги, находящиеся не в собственности организации, но управляемые ею по договору, также подлежат проверке в ходе инвентаризации. Здесь учет финансовых инвестиций ведется на основании цены, утвержденной совместным договором. В процессе ревизии специалист проверяет точность и достоверность внесенной информации в книгу учета ценных бумаг.

Заключительной частью инвентаризации является фиксирование результатов проверки в описи. На основании учетных данных и полученных в результате инвентаризации, производится сверка фактического наличия активов и отражения их в документах. На практике в результате ревизии выявляется большое количество ошибок, допускаемых в процессе оборачиваемости финансовых инструментов. Поэтому инвентаризация финансовых вложений – это необходимая процедура и от регулярности ее проведения зависит качество учета активов в организации. Наиболее частыми ошибками являются:

- неверное документальное оформление вложения финансовых ресурсов;

- безосновательное отнесение вложения к финансовым активам;

- неточности в расчете первоначальной стоимости ценной бумаги;

- неполное отражение дохода, формируемого финансовыми вложениями;

- нарушение законодательных норм.