ИНВ-1 форма и содержание

Официальная форма ИНВ-1 не обязательна для применения также как и другие унифицированные формы по инвентаризации. Компания или предприниматель могут разработать собственные формы и использовать их для проведения инвентаризаций имущества. Вместе с тем, зачастую компании предпочитают пользоваться именно официальной формой. Поэтому, ознакомимся с нею внимательнее.

Ниже мы разместили бланк ИНВ-1, скачать который можно бесплатно.

1737 downloads

Мы также подготовили для вас образец заполнения ИНВ-1

Обратите внимание, что опись должна составлять не менее чем в 2-х экземплярах (первый для бухгалтерии, второй для работника, несущего материальную ответственность). В отношении арендованного имущества для каждого арендодателя составляется 3-й экземпляр описи

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Когда составляется в отношении НМА?

Форма ИНВ-1а предназначена для учета нематериальных активов при проведении очередной ревизии в компании.

Соответственно, её заполнение осуществляется уполномоченными специалистами организации, если проводится инвентаризация активов данной категории.

Подобная проверка может быть регламентированной (для составления балансового отчета за год) или внеплановой (например, при подготовке предприятия или его имущества к продаже).

Если раньше коммерческим структурам предписывалось использовать именно эту форму в обязательном порядке, то сейчас (с 2013 года) предприятиям разрешается разрабатывать и применять свои бланки инвентаризационного учета внеоборотных активов.

Инвентаризационная опись основных средств: образец заполнения

Похожие публикации

Одной из необязательных к применению форм первичных документов учета, представленных в специфических альбомах, содержащих унифицированные формы, согласно разъяснения Министерства финансов РФ (№ ПЗ-10/2012) относится ИНВ-1, чье полное наименование звучит как инвентаризационная опись основных средств.

Министерство финансов России допускает то обстоятельство, что бланк инвентаризационной описи основных средств может иметь отличный от унифицированной формы, которая имеется в альбоме, предназначенном для форм первичных учетных документов.

О возможности самостоятельного определения руководителем экономического субъекта состава документов, в качестве первичного учета оформляющих совершаемые факты хозяйственной деятельности, а также лиц, правомочных их подписывать, сказано в вышеуказанных разъяснениях.

Таким образом, у любого ведущего хозяйственную деятельность субъекта акт инвентаризации основных средств может быть оригинальным, и вполне можно было бы обойтись без его унифицированной формы.

Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

Вместе с тем, закон о бухгалтерском учете (9 статья, часть 2), распространяющийся на все субъекты, ведущие на территории России хозяйственную деятельность, требует от каждого документа первичного учета содержать обязательные реквизиты.

Получается, вне зависимости от того, сама компания разработала собственный бланк ИНВ 1, либо воспользовалась его унифицированным видом, в любом случае в нем должны присутствовать такие данные, как:

- наименование бланка;

- время его составления (т.е. число, месяц и год);

- название компании или индивидуального предпринимателя;

- факт, который отражается в бланке;

- размер факта хозяйственной деятельности в натуральных или денежных единицах;

- имя должностного лица, совершившего отраженную в бланке хозяйственную деятельность, либо составившего бланк;

- подпись лица, составившего банк или совершившего отраженную в нем хозяйственную операцию.

Таким образом, каждая инвентаризация основных средств образец заполнения имеет практически одинаковый, подходящий к любым видам бланков по инвентаризации средств, причисленных законом к основным.

Акт инвентаризации основных средств образец: где найти

Организации регулярно прибегают к проверке наличия основных средств, которыми они располагают.

Во многих случаях такая ревизия, завершаемая составлением ИНВ-1 предписана законодательством как обязанность экономического субъекта, например, при:

- подготовке к ликвидации компании;

- подготовке к аренде или отчуждению собственного имущества;

- чрезвычайных ситуациях, связанных с порчей имущества – техногенные аварии и т.д.

При этом документирование факта наличия основных средств, которыми располагает компания или ИП должно быть грамотным, с надлежащим составлением бланка и корректного внесения в него фиксируемых обстоятельств.

Чтобы была правильно составлена инвентаризационная опись основных средств, образец заполнения для нее не помешает: в таком случае можно даже обойтись без готового бланка, отражая наличие основных средств согласно имеющегося образца.

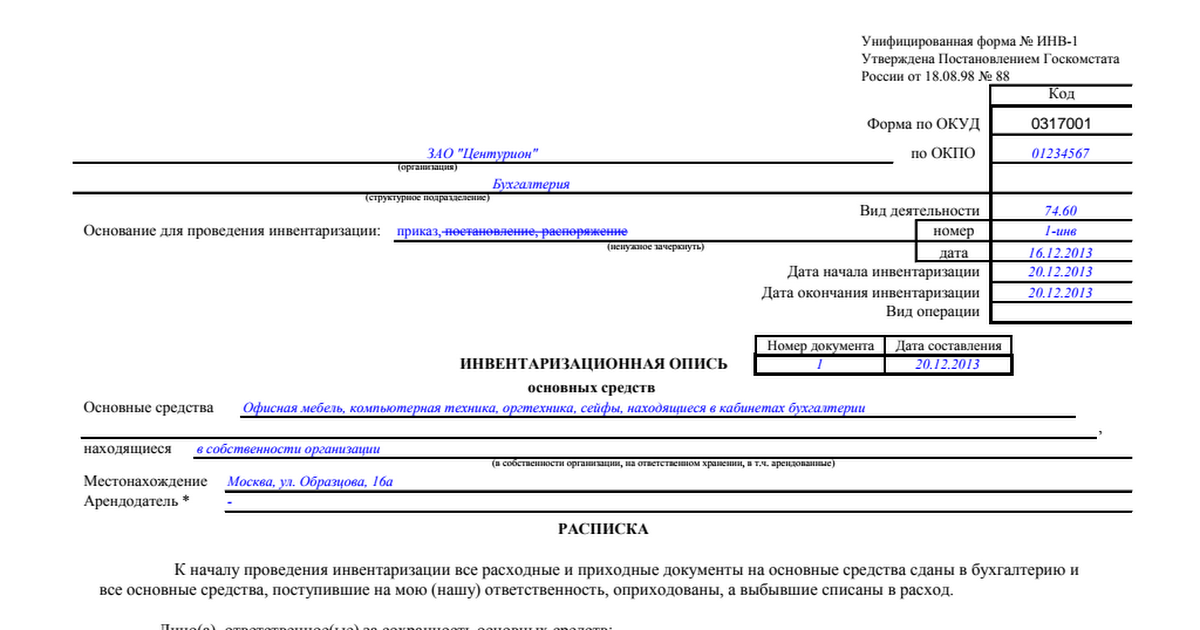

Унифицированная инвентаризационная опись основных средств, образец заполнения которой помещен ниже, утверждена в постановлении № 88 Госкомитета РФ по статистике, изданного 18 августа 1998 г. (далее – Постановление № 88).

Акт инвентаризации основных средств образец:

В постановлении № 88 ИНВ-1 представляет образец, состоящий из двух страниц одной формы расположен в разделе, посвященному указаниям по применению и заполнению форм первичных документов унифицированного свойства.

Следует понимать, что такая опись готовится в двух экземплярах (для оформления арендных правоотношений – в трех), при этом к первой и второй страницам прилагается столько вкладных листов, аналогичных второй странице, сколько их необходимо для составления описи.

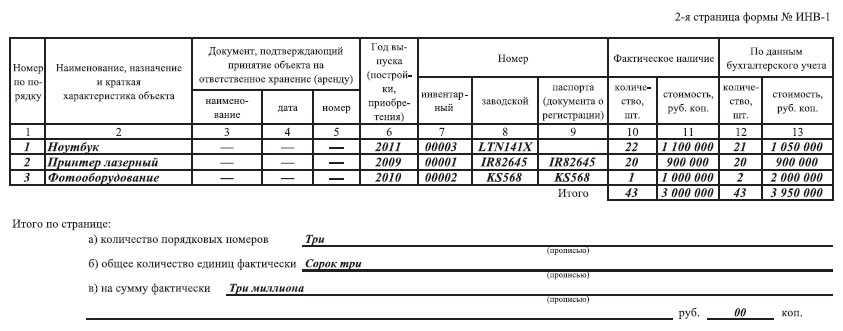

Пример заполнения инвентаризационной описи основных средств ИНВ-1

При заполнении уполномоченным лицом ИНВ-1, образец заполнения будет служить надежным ориентиром правильного внесения протоколируемых данных.

На данной странице материально ответственное лицо/лица указывают в десятой графе количество единиц выявленных основных средств.

В девятой главе фиксируются средства, содержащие металлы, признанные драгоценными (золото, серебро и т.п.)

При этом по каждой отдельной группе основных средств описи составляются также отдельные.

Образец содержания документа

Очень важно, чтобы инвентаризационная опись основных средств была оформлена верно. Это поможет избежать неприятных последствий. . Сам бланк состоит из трех страниц, на которых указывается следующая информация:

Сам бланк состоит из трех страниц, на которых указывается следующая информация:

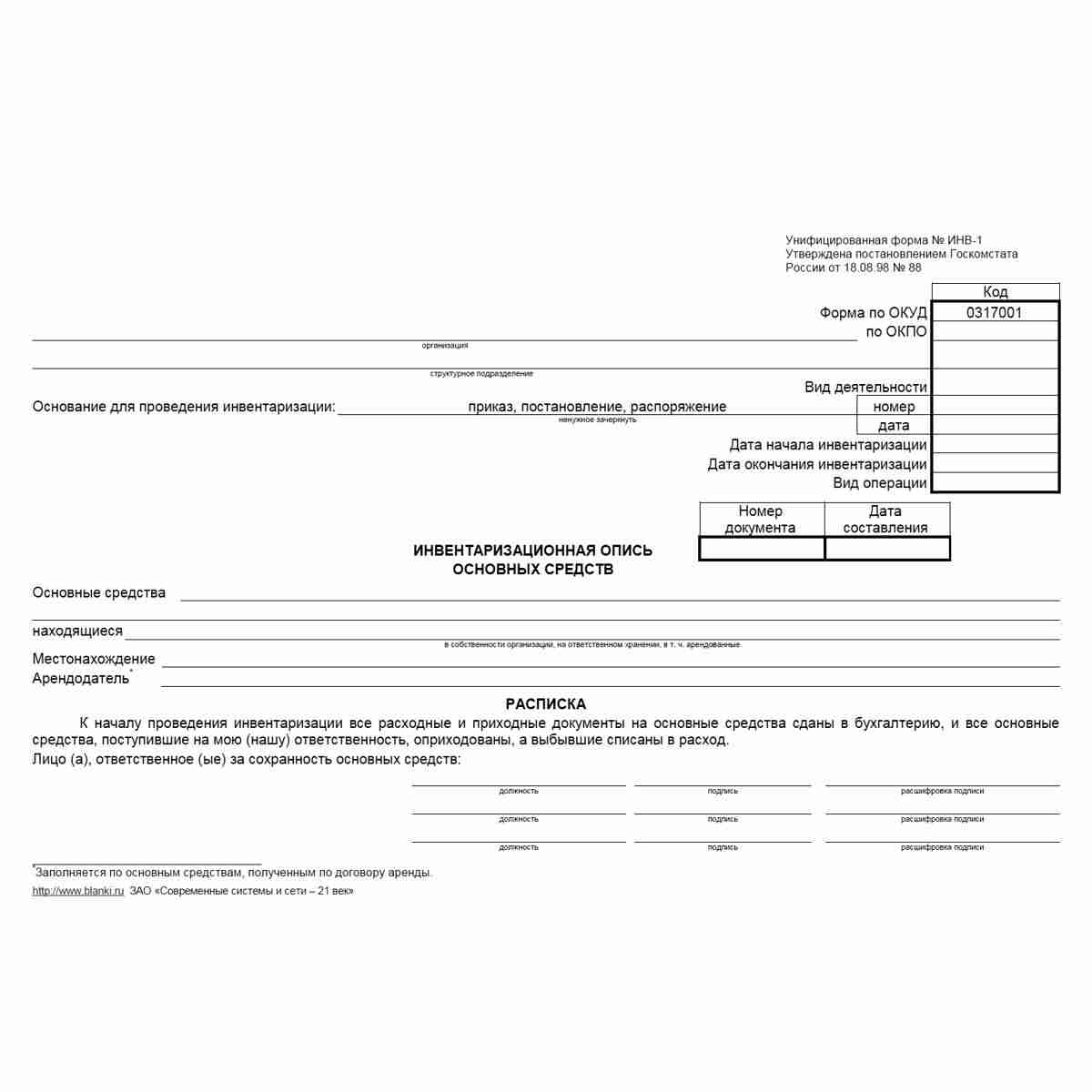

Первая страница должна иметь такие данные, как:

- наименование предприятия и его подразделений;

- основания, послужившие поводом для проведения проверки, зафиксированные в приказе, заполненном по форме ИНВ-22. Требуется указать дату и № этого приказа;

- начальная и конечная дата инвентаризации;

- дата и номер описи ИНВ-1;

- объекты, которые должны быть проверены, название предприятия, Ф.И.О ответственных лиц, являющихся собственниками этих объектов, их точный адрес и место нахождения;

- заполнение графы «Арендодатель» производится, если средства находятся в аренде. Фиксируется название организации, которая владеет объектом;

- в конце проставляются подписи лиц, ответственных за средства

После заполнения первой страницы комиссия, созданная приказом ИНВ-22, проводит проверку. Цель ее членов — оценить, в каком состоянии находятся объекты на момент инвентаризации. В ходе оценки комиссия вносит основные данные по ним в таблицу, расположенную на второй странице бланка.

Вторая страница. В таблицу вносится следующая информация:

- порядковый номер записи;

- наименование проверяемого объекта, перечисление его характеристик;

- номер и дата документа, по которому принимается и передается объект на учет;

- год, когда был выпущен объект;

- ивентарный и заводской номер, паспорт;

- количество основных средств на момент проверки и их стоимость. По каждому объекту опись производится в отдельной строке.

После того, как эта форма будет заполнена, комиссия:

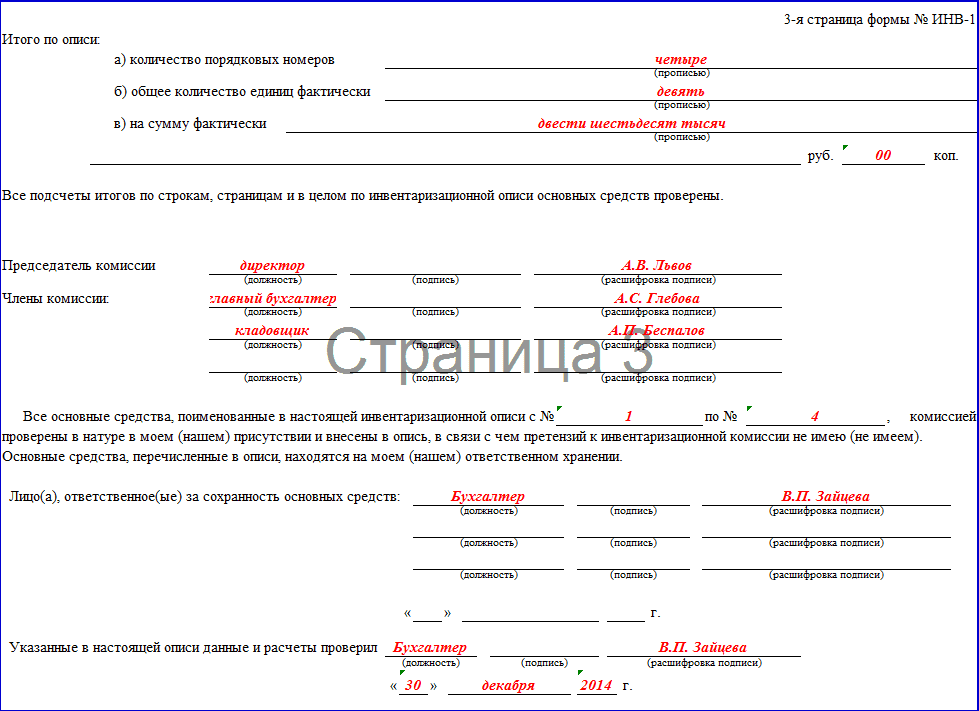

- осуществляет подсчет итоговых данных;

- в отдельной строке указывает, сколько в общем стоят основные средства;

- под таблицей буквами пишет, сколько проверено средств, их общую стоимость на основании полученной информации.

Третья страница содержит подписи всех ответственных лиц, которые проводили проверку. Этим они подтверждают, что все объекты прошли проверку и данные внесены в таблицу.

Основные моменты

Инвентаризация товарно-материальных ценностей в магазине или же на другом предприятии, осуществляющем коммерческую деятельность, осуществляется с учетом определенных важных моментов.

Полный перечень их достаточно подробно отражается в специальном законодательстве

Причем важно помнить о документальном сопровождении подобной описи

Проверка соответствующих форм осуществляется контролирующими органами. Существуют также определенные особенности проведения процедуры в определенных сегментах деятельности.

К таковым относится инвентаризация товарно-материальных ценностей в аптеке. Существует определенный срок годности, а также хранения подобного товара.

Несоблюдение правил может привести к достаточно серьезным неприятностям. Инвентаризация позволяет решить большое количество самых разных задач одновременно.

Прежде, чем приступить к проведению процедуры инвентаризации, необходимо будет рассмотреть следующие вопросы:

- что это такое?

- какова роль документа;

- правовое регулирование.

Что это такое

В первую очередь необходимо разобраться с самим понятием «инвентаризация». Проще всего сделать это на простом примере.

Также следует помнить о нескольких типах самой процедуры инвентаризации. Она может осуществляться как по причине наличия такового требования в законодательных нормах, так и на иных основаниях.

Нередко инвентаризация проводится самим собственником предприятия с целью выявления убытков, определения точного количества товара.

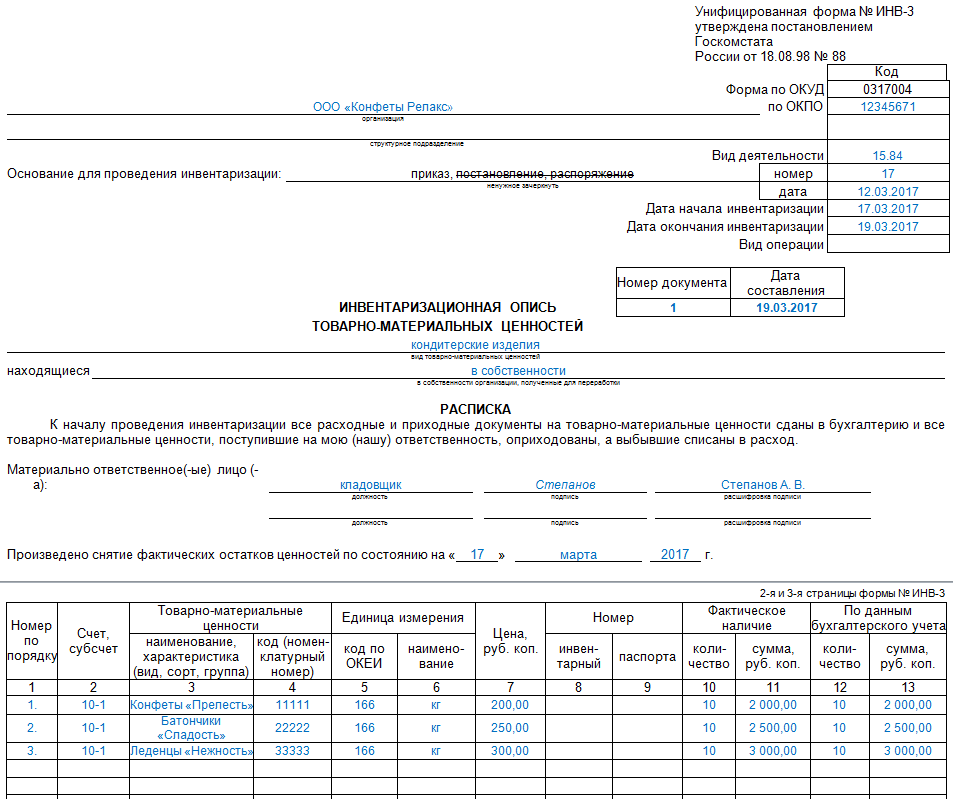

Ещё один важный момент касается самого бланка инвентаризационной описи. В соответствии с законодательными нормами он должен быть использован именно установленного образца.

Какие-либо альтернативы попросту отсутствуют. Данный момент закреплен на законодательном уровне. Требуется применять только лишь унифицированную форму ИНВ-3.

Но данное правило касается только лишь инвентаризации, которая в последствии будет использована для составления отчетности.

Так как ИНВ-3 является именно отчетным документом. Требуется для составления бухгалтерской отчетности.

В случае если осуществляется процесс инвентаризации по собственной инициативе собственником, формат отражения информации фактически может быть любым другим.

Какова роль документа

Роль документа данного типа существенна. С помощью форму ИНВ-3 возможно осуществлять решение самых разных задач.

На данный момент данная унифицированная форма применяется для следующих целей:

При этом данный документ позволяет не только установить факт присутствия определенного количества товара.

В дальнейшем, после составления, он может быть истребован для рассмотрения контролирующими организациями. В первую очередь это ФНС.

Также существует множество других учреждений, которые также в праве затребовать отчетную документацию.

Также ИНВ-3 составляется почти всегда в случае, если осуществляется смена руководства, происходят иные реорганизационные действия на предприятии.

Таким образом, проводится процесс передачи имущества в собственность другому лицу. Момент данный имеет большое количество самых разных нюансов.

Важно избегать допущения ошибок при составлении такой инвентаризационной ведомости. Так как это может привести к достаточно серьезным проблемам с дальнейшем

Правовое регулирование

Сам формат инвентаризационной ведомости отражается в специальном Постановлении Госкомстата №88 от г. На данный момент является действительной редакция от г.

Включает данный документ в себя следующие основные положения:

- само постановление;

- унифицированный формат учетной документации — основные положения, обозначается полный

- перечень форм учетной документации различного типа;

- устанавливаются основные указания по использованию, а также заполнению определенных форматов;

- используется приходный и расходный ордер;

- что такое расходный ордер;

- унифицированные формы документации первичного типа:

- как проводится инвентаризационная опись основных средств — ИНВ-1 вторая страница, ИНВ-1 третья страница;

- инвентаризационная опись товарных, а также материальных ценностей — вторая и третья страницы ИНВ-3, четвертая страница ИНВ-3.

Данное постановление отражает все наиболее существенные нюансы, связанные как с составлением ИНВ-3, так и формированием иных аналогичных документов.

Существует большое количество самых разных нюансов касающихся непосредственно составления инвентаризационной описи. Лицу, осуществляющему составление такой описи, стоит изучить их.

Допущение ошибок, описок в таких ведомостях недопустимо. Это может привести к серьезным штрафам со стороны ФНС, а также других учреждений.

Скачать документы

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

| Инвентаризационная опись ИНВ-3 чистый бланк |

| Инвентаризационная опись ИНВ-3 пример заполнения |

| Инвентаризационная опись 0504087 чистый бланк |

| Инвентаризационная опись 0504087 пример заполнения |

- Проводки восстановления НДС Нюансы восстановления НДС и какие при этом используются проводки? Восстановление НДС, ранее принятого к вычету,…

- Форма 12 Форма 12 на квартиру что это В данной статье подробно рассказывается форма 12 на квартиру…

- 2 цены приобретения 2020 Форма 2-цены приобретения инструкция по заполнению Форма 2-цены приобретения выглядит как анкета и состоит из…

- Заявка на товар Образец документа на покупку товара: как написать служебную записку на приобретение?Cпецодежды (СИЗ) Мебели Канцтоваров Оргтехники…

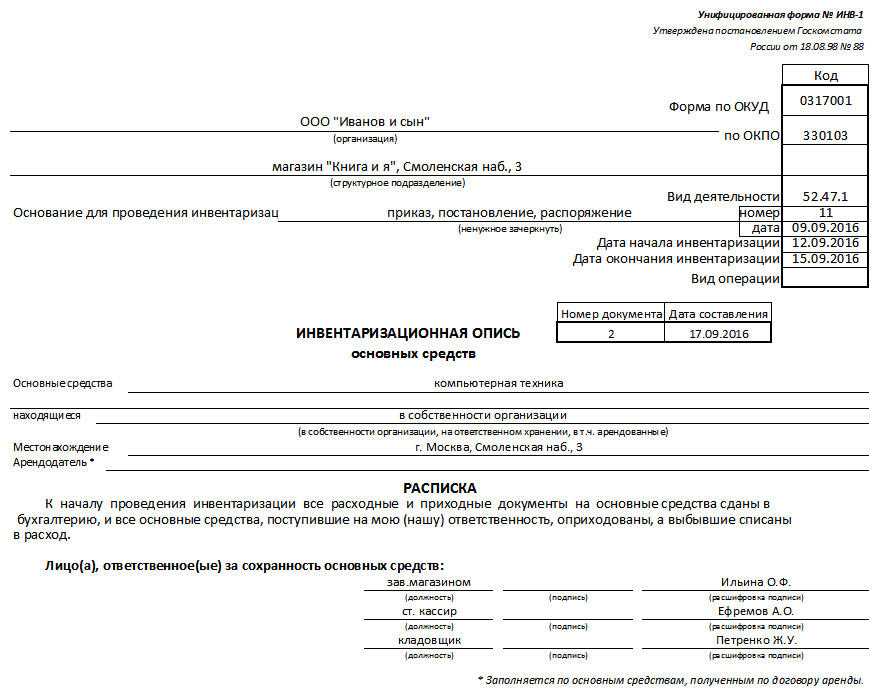

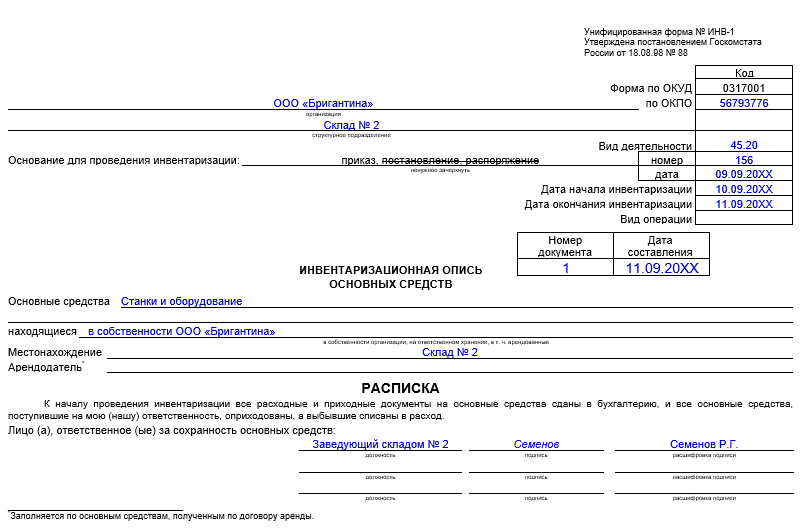

Форма ИНВ-1. Инвентаризационная опись основных средств

Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс.

Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в 3 экземплярах:

- для ответственного лица,

- для бухгалтерии, составляющей общую отчетность,

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу в обязательном порядке вносятся в форму, в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, куда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более, чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2

Обратите внимание, что итоговые значения считаются как по текущей странице, так и по документу в целом

Если, как в нашем примере, были обнаружены расхождения между физическим наличием основных средств и их учетом по бухгалтерии, следует перейти к заполнению сличительной ведомости.

Как правильно заполнять документ

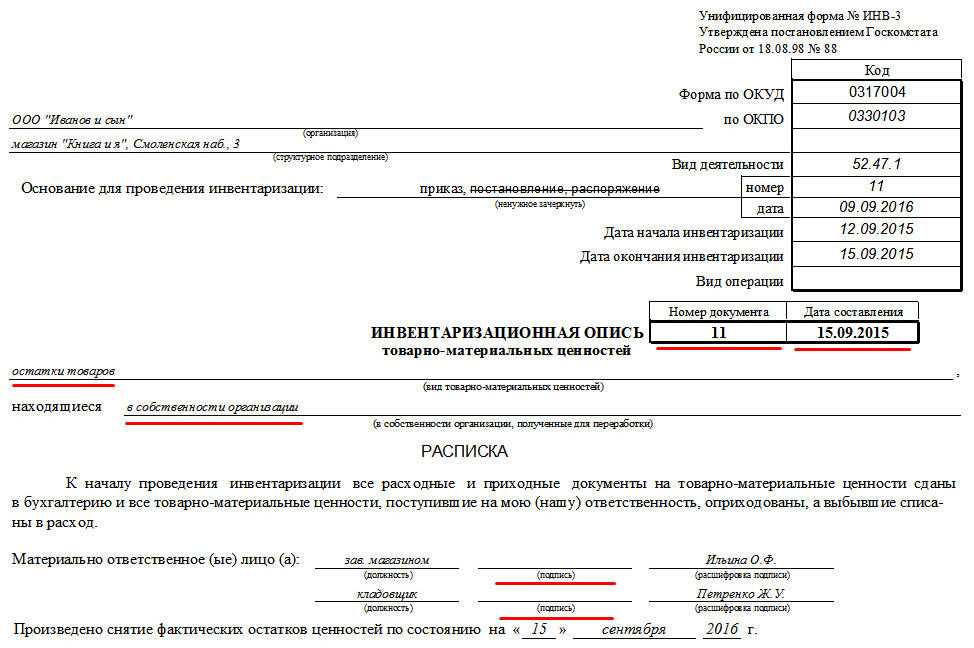

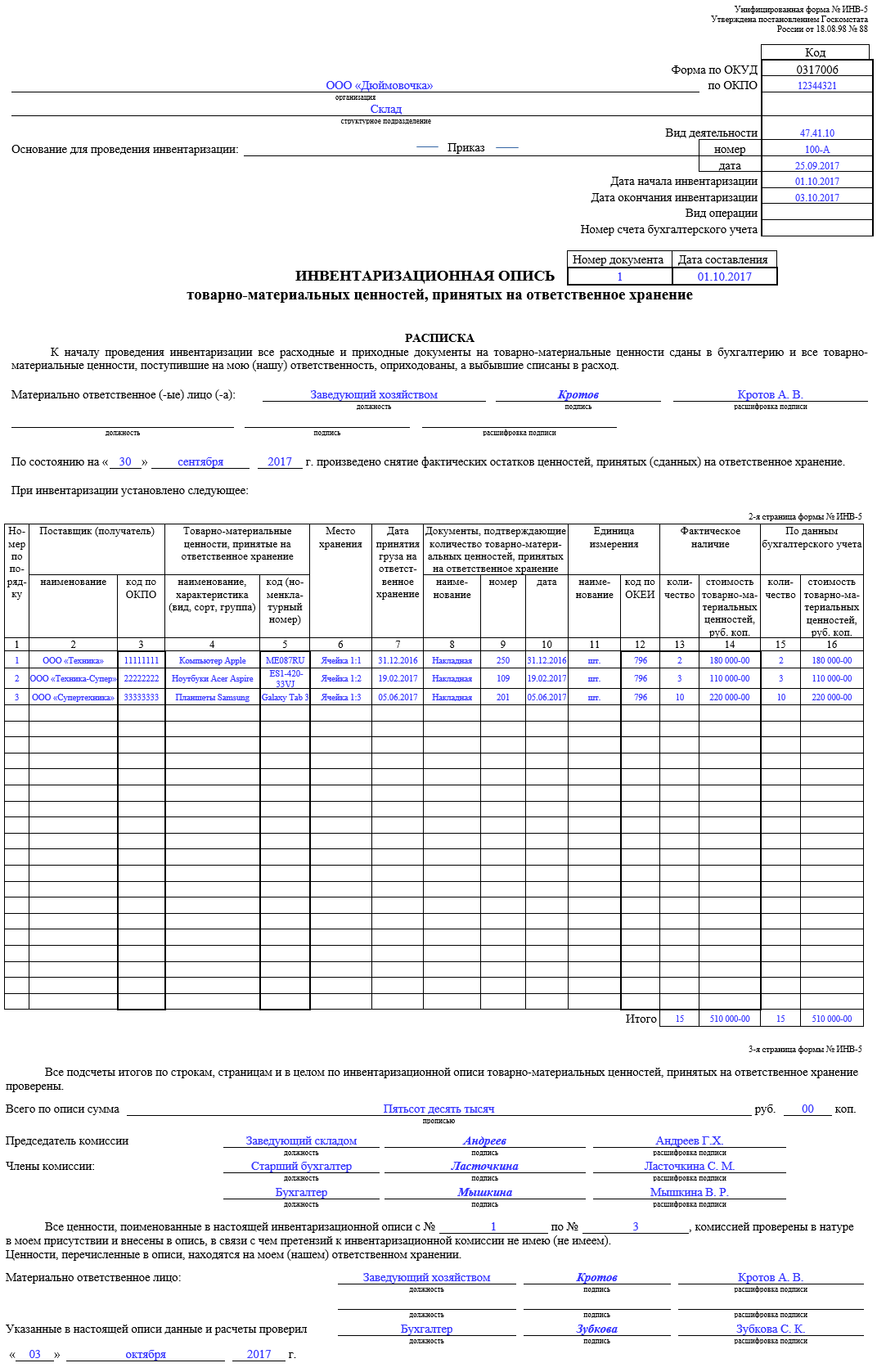

Результаты проведенной инвентаризации необходимо зафиксировать на бумаге. При заполнении инвентаризационной описи в специальной графе отображается реальное наличие МЦ и недостающие сведенья. На основании выявленных испорченных материалов в ходе проведения инвентаризации составляются акты. Если будут обнаружены материальные ценности, не отображенные в учете, комиссия обязана внести их в опись. Инвентаризационная ведомость должна содержать номера имеющегося в распоряжении оборудования и уровень его исправности.

Документ составляется по форме ИНВ-3. Если присутствуют незаполненные поля, то ставят прочерки, изображающие латинскую букву «Z». Это делается с целью невозможности в дальнейшем дописывать информацию после окончания процедуры инвентаризации. Бланки формы 0504087 используются для внесения информации полученной при инвентаризации объектов относящихся к нефинансовым активам.

Образец заполнения ИНВ-3

Образец заполнения 0504087

Скачать акт инвентаризации в 2024 году

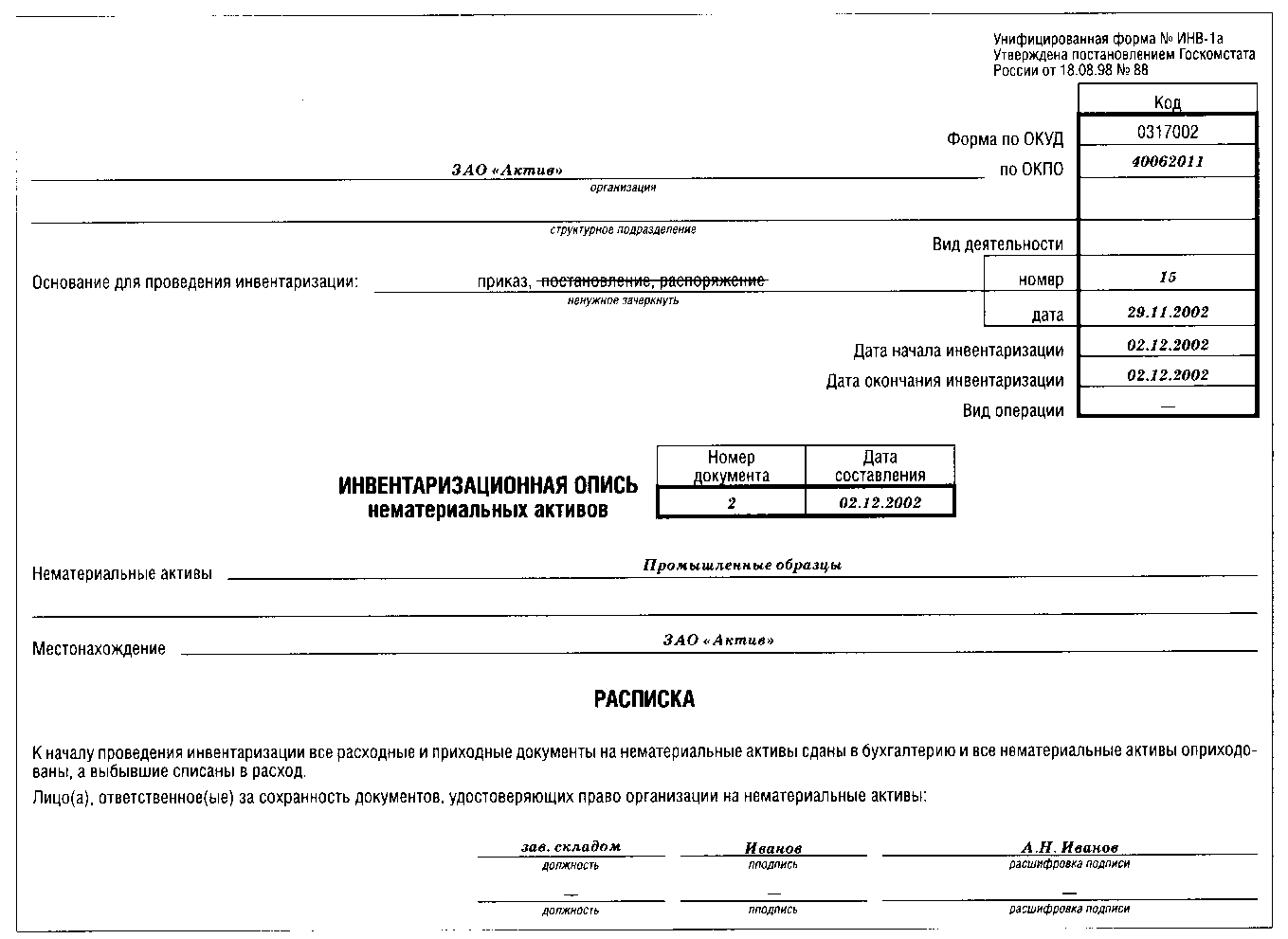

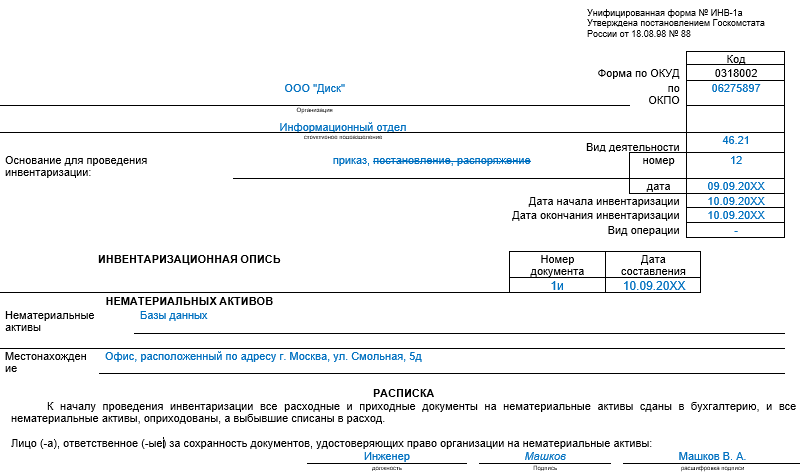

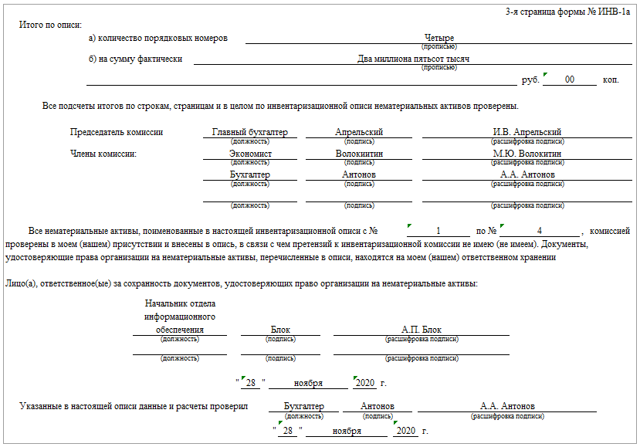

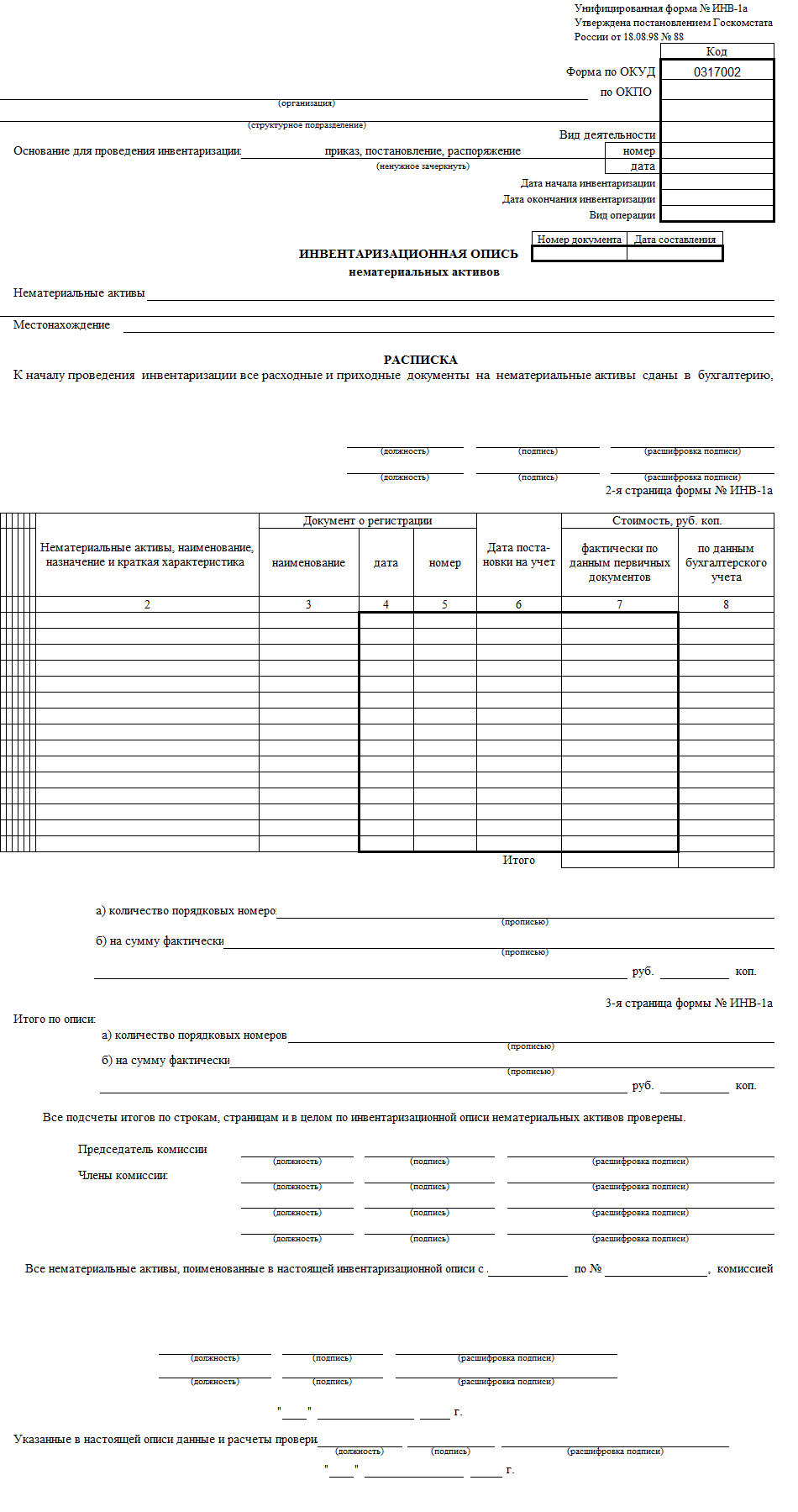

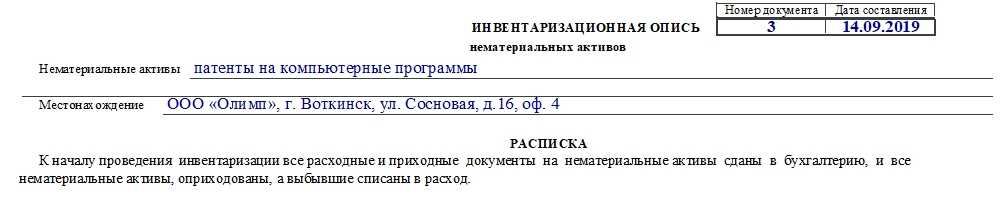

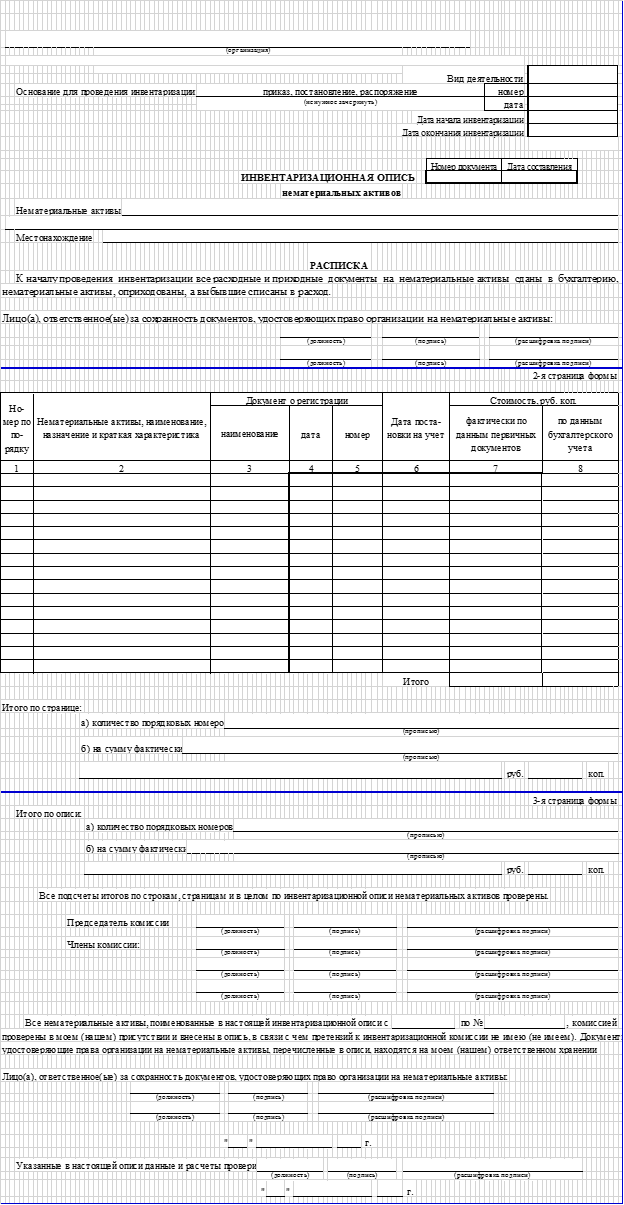

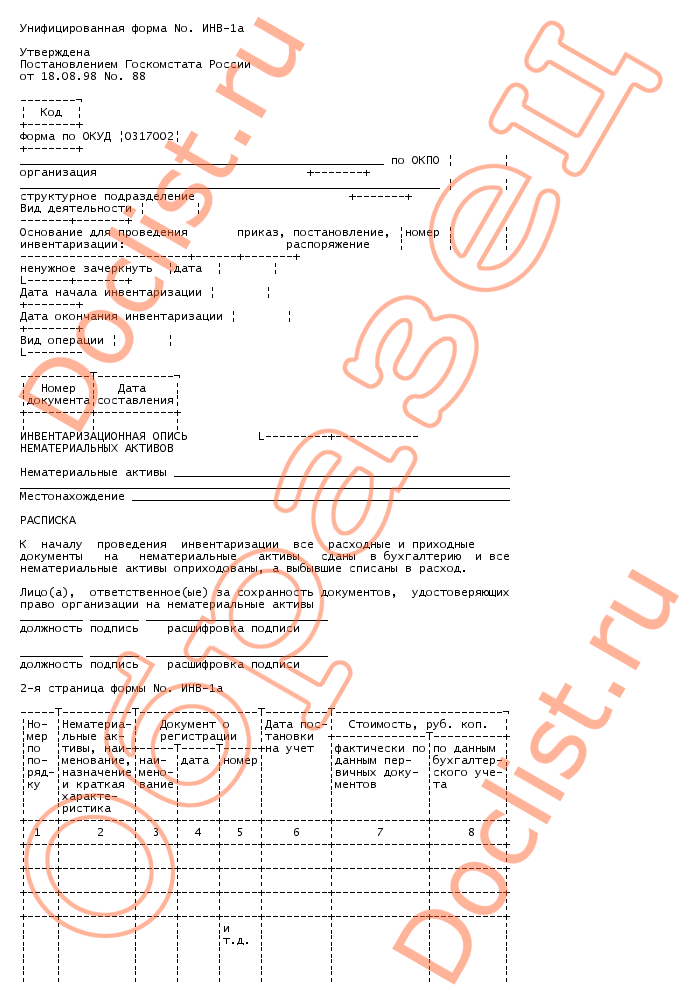

ИНВ-1а: образец заполнения

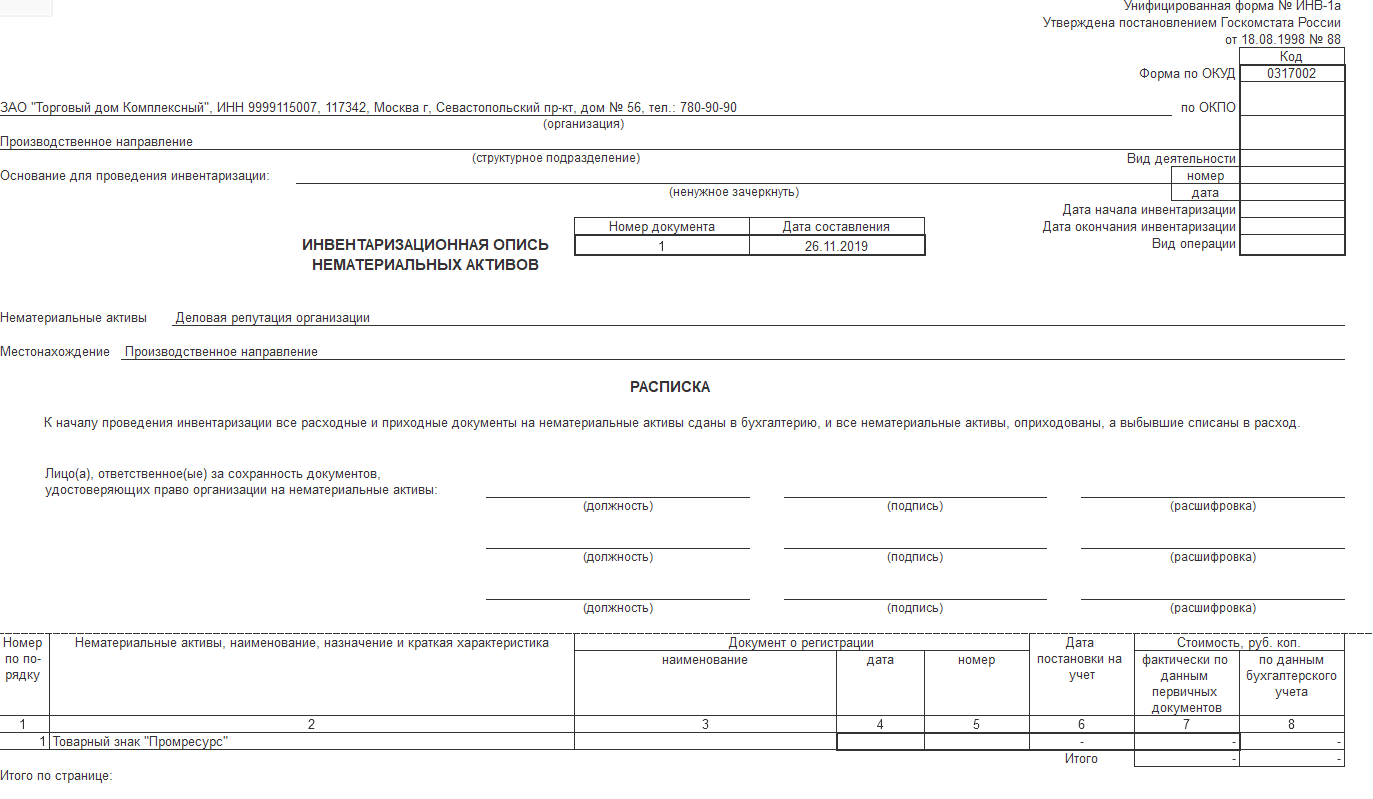

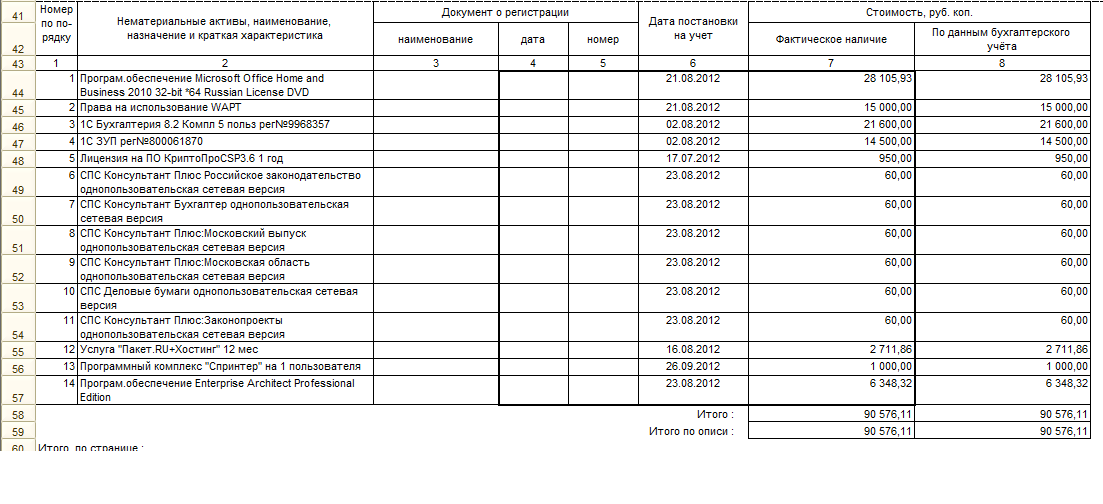

Порядок внесения сведений в форму инвентаризационной описи по итогам проверки нематериальных активов организации начинается с указания реквизитов предприятия и перечисления объектов, которые числятся в учете. В перечень надо вписывать все те объекты, наличие которых необходимо проверить, с привязкой их к местам расположения. В документе обязательно рядом с каждым активом отражается информация о фактическом месте его хранения.

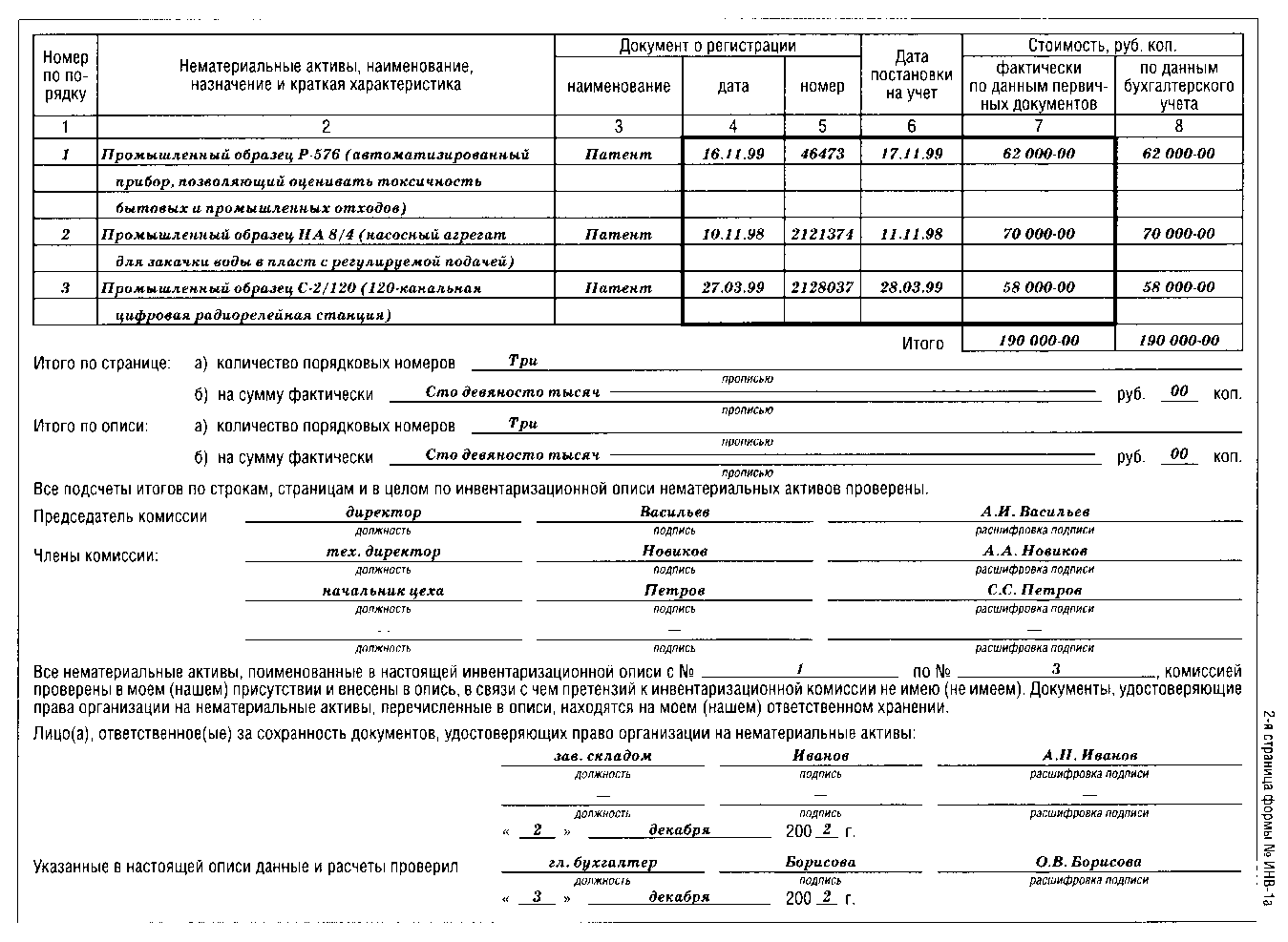

ИНВ-1а на второй странице содержит табличную часть. Она заполняется участниками инвентаризационной комиссии. В графы табличного блока вписываются наименования активов. По каждому объекту приводится дата ввода в эксплуатацию. Заполненная форма должна отражать назначение НМА и документацию, служащую основанием для приобретения прав пользования конкретным объектом (свидетельство о регистрации или другой официальный документ).

На следующем этапе оформления ИНВ-1а (пример заполнения можно посмотреть в ниже) надо:

- указать дату, которой предприятие было поставлено на учет;

- на основании имеющихся первичных документов вносят сведения в строки 7 и 8 (они содержат данные о стоимостной оценке проверяемых активов, которая должна совпадать по первичным документам и учетным регистрам);

- фиксируются учетные данные и фактическое наличие, итоговая сумма.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Выводы

Форма ИНВ-1а является одним из вариантов составления инвентаризационной описи, предназначенной для оформления итогов ревизии НМА.

Хозяйствующие субъекты вправе выбирать – либо разрабатывать свой учетный бланк, либо пользоваться данной формой.

Заполнение и подписание этого документа осуществляются в установленном порядке членами ревизионной (инвентаризационной) комиссии. Кроме того, бумага подписывается материально-ответственными субъектами.

Сведения, указанные в данной описи, используются для сличительных (сверочных) и учетных процедур, выполняемых бухгалтерией организации-правообладателя.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |

Выводы

Форма ИНВ-1а является одним из вариантов составления инвентаризационной описи, предназначенной для оформления итогов ревизии НМА.

Хозяйствующие субъекты вправе выбирать – либо разрабатывать свой учетный бланк, либо пользоваться данной формой.

Заполнение и подписание этого документа осуществляются в установленном порядке членами ревизионной (инвентаризационной) комиссии. Кроме того, бумага подписывается материально-ответственными субъектами.

Сведения, указанные в данной описи, используются для сличительных (сверочных) и учетных процедур, выполняемых бухгалтерией организации-правообладателя.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Выводы

Форма ИНВ-1а является одним из вариантов составления инвентаризационной описи, предназначенной для оформления итогов ревизии НМА.

Хозяйствующие субъекты вправе выбирать – либо разрабатывать свой учетный бланк, либо пользоваться данной формой.

Заполнение и подписание этого документа осуществляются в установленном порядке членами ревизионной (инвентаризационной) комиссии. Кроме того, бумага подписывается материально-ответственными субъектами.

Сведения, указанные в данной описи, используются для сличительных (сверочных) и учетных процедур, выполняемых бухгалтерией организации-правообладателя.