Форма ИНВ-2 (бланк)

Необходимость применения унифицированных форм документации вот уже на протяжении 4 лет отменена. В связи с чем, у каждой компании и предпринимателя есть возможность разрабатывать и утверждать образцы документов самостоятельно при соблюдении наличия обязательных реквизитов.

Тем не менее, множество субъектов предпринимательства продолжают использовать стандартные формы, тем самым избавляя себя от необходимости разрабатывать и утверждать внутренней документацией новые бланки. Документ по форме ИНВ-2 действует на территории страны с 1998 г.

, утвержден постановлением Госкомстата № 88 от 18.08.98г.

Для чего применяется инвентаризационный ярлык

Нормы права устанавливают необходимость документально оформлять результаты проведенной инвентаризации ценностей. Для этой цели предусмотрена инвентаризационная опись по форме ИНВ-3.

Однако как следует поступить, если проведение ревизии затягивается более чем на один рабочий день или действие происходит на крупном предприятии с большим количеством ценностей, для организации полноценного учета в котором требуется оформление вспомогательных форм документации.

Инвентаризационный ярлык (форма ИНВ-2) представляет собой документ, используемый для оформления промежуточных результатов проведения ревизии товарно-материальных ценностей.

Таким образом, в том случае, если созданная комиссия не успевает провести проверке в течение одного дня, должен быть составлен документ, который зафиксирует предварительный результат ревизии, то есть инвентаризационный ярлык.

Инв 2 бланк и его реквизиты

Заполнение инвентаризационных ярлыков требует обязательного присутствия реквизитов, прописанных в Постановлении № 88.

Среди базовых составляющих документа выделяют следующие:

- Наименование компании или предпринимателя;

- Код в соответствии с классификатором ОКПО;

- Наименование структурного подразделения, в котором проводится ревизия;

- Сведения о документе, на основании которого проводится инвентаризация в компании. В большинстве случаев таким документом выступает приказ или распоряжение руководителя фирмы;

- Период проведения ревизии;

- Дата и номер инвентаризационного ярлыка;

- Информация о месте хранения товарно-материальных ценностей, подлежащих проверке;

- Информация о ценностях, которые в соответствии с приказом руководителя, проверяются ревизорами;

- Сведения об ответственном лице с указанием должности, ФИО и подписи;

- Отметка МОЛ о принятии на хранение ценностей, которые остались в наличии на день проверки.

ИНВ-2 можно по представленной ссылке:

Промежуточный бланк имеет несколько важных отличий от формы инв-3, таких как:

- Инвентаризационный ярлык может быть составлен в единственном экземпляре;

- Не требуется наличие подписи всех участников инвентаризационной комиссии, достаточно одного;

- Информация, которая отражается в инвентаризационном ярлыке, используется по окончании ревизии при составлении инвентаризационной описи.

Подводя итоги вышесказанному, отметим, что, несмотря на возможность компаний самостоятельно разрабатывать и утверждать образцы применяемых документов, многие организации и предприниматели до сих пор используют принятые постановлением Госкомстата бланки. Одним из таких документов является инвентаризационный ярлык, который используется в ходе проведения ревизий товарно-материальных ценностей в качестве документа, фиксирующего промежуточный этап проведения инвентаризации.

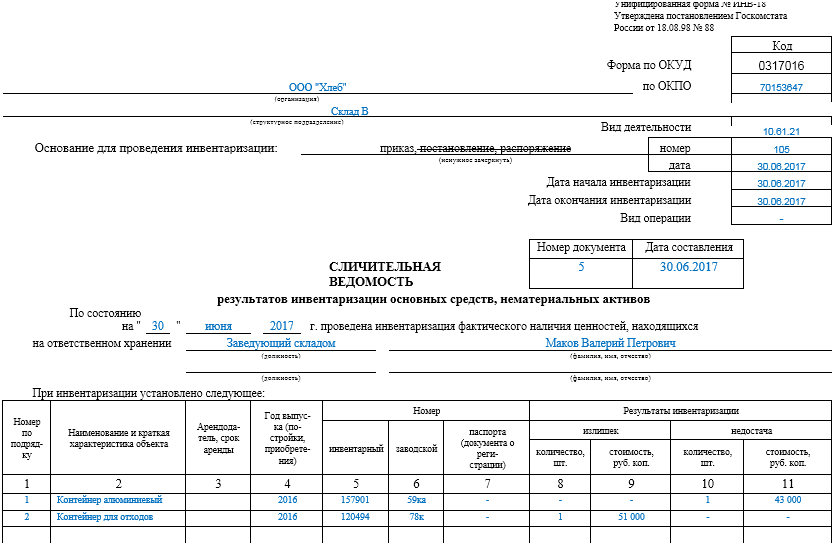

Образец сличительной ведомости результатов инвентаризации основных средств и НМА

Ведомость выявленных отклонений по ОС и НМА оформляется в виде 2 одинаковых копий (одна будет находиться у сотрудника бухгалтерии, другая — у материально-ответственного лица). На арендованные объекты составляется отдельный документ.

Образец заполнения сличительной ведомости по форме ИНВ-18 вы можете скачать на нашем сайте:

Форма ведомости состоит из следующих частей:

- «Шапки», в которой указываются:

- общие сведения о компании, проводящей ревизию: наименование, основной тип деятельности и другие данные;

- сведения об инвентаризации — основание для ее проведения, а также даты начала и окончания;

- номер и дата составления ведомости.

- вид операции, который проставляется, если организация использует коды для отражения операций в учете; в противном случае ставится прочерк.

- Табличной части, в которой указываются данные «нестыковок» по количеству.

Заполненная сличительная ведомость визируется сотрудником бухгалтерии и сотрудником, отвечающим за сохранность инвентаризируемого имущества.

ВАЖНО! По имеющимся отклонениям объектов НМА в графах 3, 8, 10 проставляется прочерк. Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств»

Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств».

ИНВ-2

Форма № ИНВ-2

Утверждена постановлением Госкомстата СССР

от 28.12.89 № 241

| Форма по ОКУД | |||

| (предприятие, организация) | |||

| ИНВЕНТАРИЗАЦИОННЫЙ ЯРЛЫК | Номер документа | Дата составления | Цех (склад) |

| Номер склада | Отделение | Код (номенклатурный номер) | |

| Номер стеллажа | Номер полки | Номер ячейки | |

| Наименование материальных ценностей | Номер чертежа | ||

| Марка | Сорт | Профиль | Размер |

| Единица измерения | Количество, оказавшееся в наличии | ||

| наименование | код | цифрами | прописью |

| Член комиссии | _______________(должность) | ______________(подпись) | ______________(и., о., фамилия) |

Ответственный за хранение

оборотная сторона формы № ИНВ-2

Движение материальных ценностей

с момента снятия остатка в натуре до окончания инвентаризации

(записи производятся членом инвентаризационной комиссии)

| Nп/п | Дата | Номер документа | Приход | Расход | Остаток | Подпись члена комиссии |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| и т. д. |

Движение материальных ценностей с момента снятия остатка в натуре и выведенный остаток после порядковой записи № ______ сверены и соответствуют карточным.

Фактический остаток на “____” ____________________ 20__ г.

в количестве ____________________________________________________________ на ответственное

(прописью)

хранение принял ________________________________________________________________________

(подпись)

Заполнение полей

В шапке (так же, как и в начале других инвентаризационных ведомостей) обязательно следует указать:

На усмотрение заполняющей стороны остаются: название и код структурного подразделения и вид операции. Последняя используется предприятиями, применяющими систему кодирования.

Хотя принято составлять такую ведомость по итогу годовой проверки, постановление Росстата не предопределяет конкретный минимальный срок, за который заполняется форма. Дата составления может быть позже дня окончания инвентаризации.

— вариант по результатам внеплановой ревизии.

По содержанию полей ИНВ-26 схожа с другими формами-описями ТМЦ, откуда можно перенести данные о составе комиссии и ответственных лицах.

Разумеется, по факту проверки могут заполняться не все поля. Те, в которых не предусмотрены значения, остаются пустыми (прочерки здесь не ставятся).

Еще одно сходство с ИНВ-3 и ИНВ-4 заключается в том, что количество строк в таблице можно увеличить, если в этом возникнет необходимость. Как правило, так бывает из-за большого количества разночтений в ходе проверки по результатам года.

Тогда как с графой №1 все ясно, вторая колонка формы требует пояснений. Сюда можно вносить как основные средства (в нашем примере), так и кассу, а также сырье и другие товарно-материальные ценности. В графе №2 указываем тип; большей детализации эта форма описи не предполагает.

В последнюю строку документа выносятся итоговые значения по всем колонкам с четвертой по десятую.

— “Итого” для всей инвентаризации и списания по недостаче. Значения не суммируются.

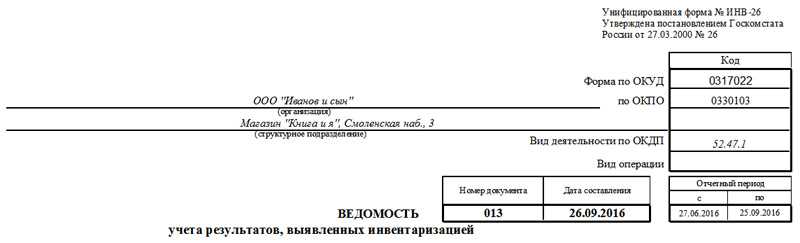

Форма ИНВ-26. Ведомость учета результатов, выявленных инвентаризацией

Этот документ предназначается для формализации результата инвентаризации. Заполняется он после протоколов (ИНВ-4, ИНВ-3), так как фиксирует расхождения в складе и фактических остатках. ИНВ-26 это, своего рода, финальный документ по итогам плановой или внеплановой проверки. Не стоит забывать, что всю процедуру предваряет ИНВ-22 или приказ (распоряжение) о проведении инвентаризации.

Прежде, чем вы соберетесь распечатать ИНВ-26, обратите внимание на то, что этот документ выводится на 2 сторонах листа: на первой находится сама форма учета результатов с перечислением позиций, а на второй ставятся подписи ответственных лиц из состава комиссии и руководства предприятия, а также мокрая печать

Как создать файл в 1С: пошаговая инструкция

Если в компании продолжают пользоваться формой ИНВ-3, составить документ можно в электронном виде, а затем распечатать. Так заметно снижается риск ошибок, а также появляется возможность исправить текст без составления нового документа. Последовательность действий в программе 1С следующая:

- В меню следует пройти открыть вкладку «Склад», пройти на «Инвентаризация», после чего нажать на «Инвентаризация товаров».

- Далее нажимают кнопку «Создать».

- Выбирают материально ответственное лицо.

- Переходят в «Товары», нажимают «Заполнить», после чего переходят на остатки на складе.

- Если количество товарно-материальных ценностей в бухгалтерских документах расходится с фактическим (в любую сторону), то необходимо прописать фактические данные по каждому такому товару или иному объекту.

- Затем нужно внести всю информацию по проведению инвентаризации и данным по комиссии сотрудников, которые участвовали в этой процедуре.

- Нажимают «Провести».

- Выбирают «ИНВ-3» и выводят документ на печать.

В заключение можно сказать, что процедура оформления достаточно простая, но важно точно учесть количество товарно-материальных ценностей. Предпочтительнее составлять документ в программе или просто в печатном виде, чтобы все данные считывались однозначно, и в тексте не было бы никаких помарок

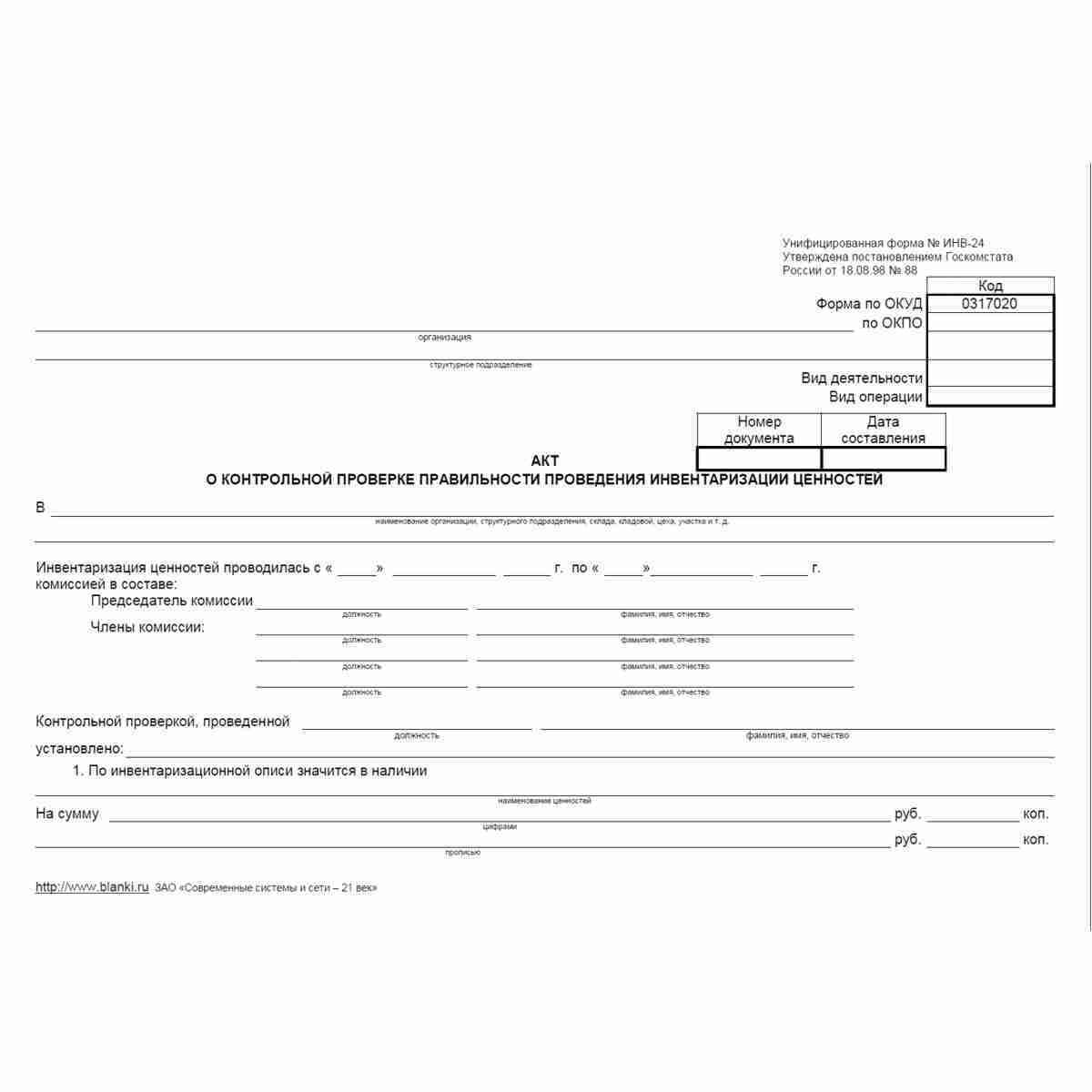

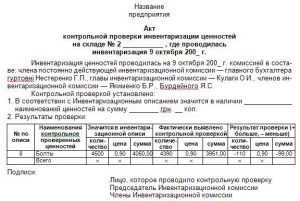

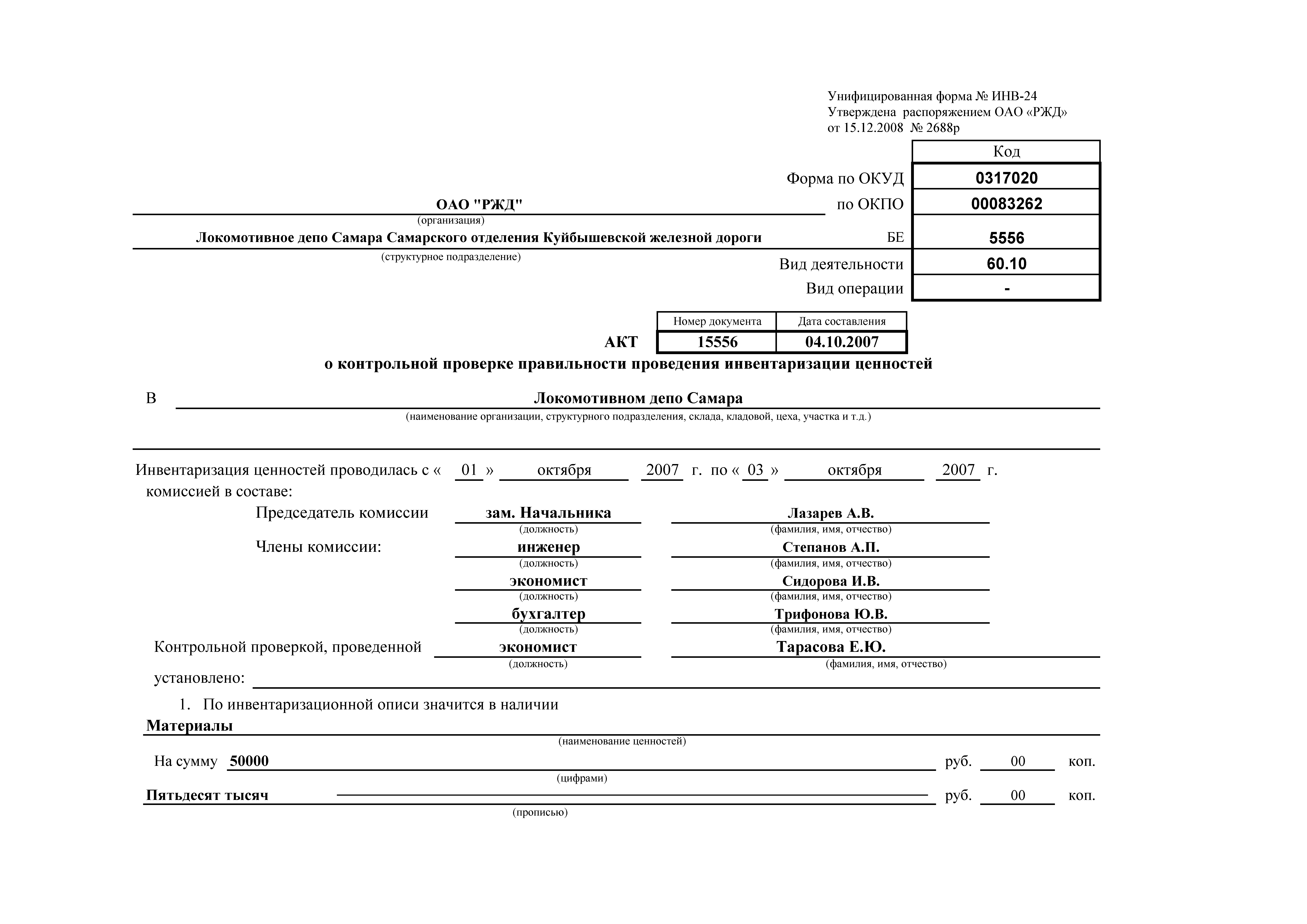

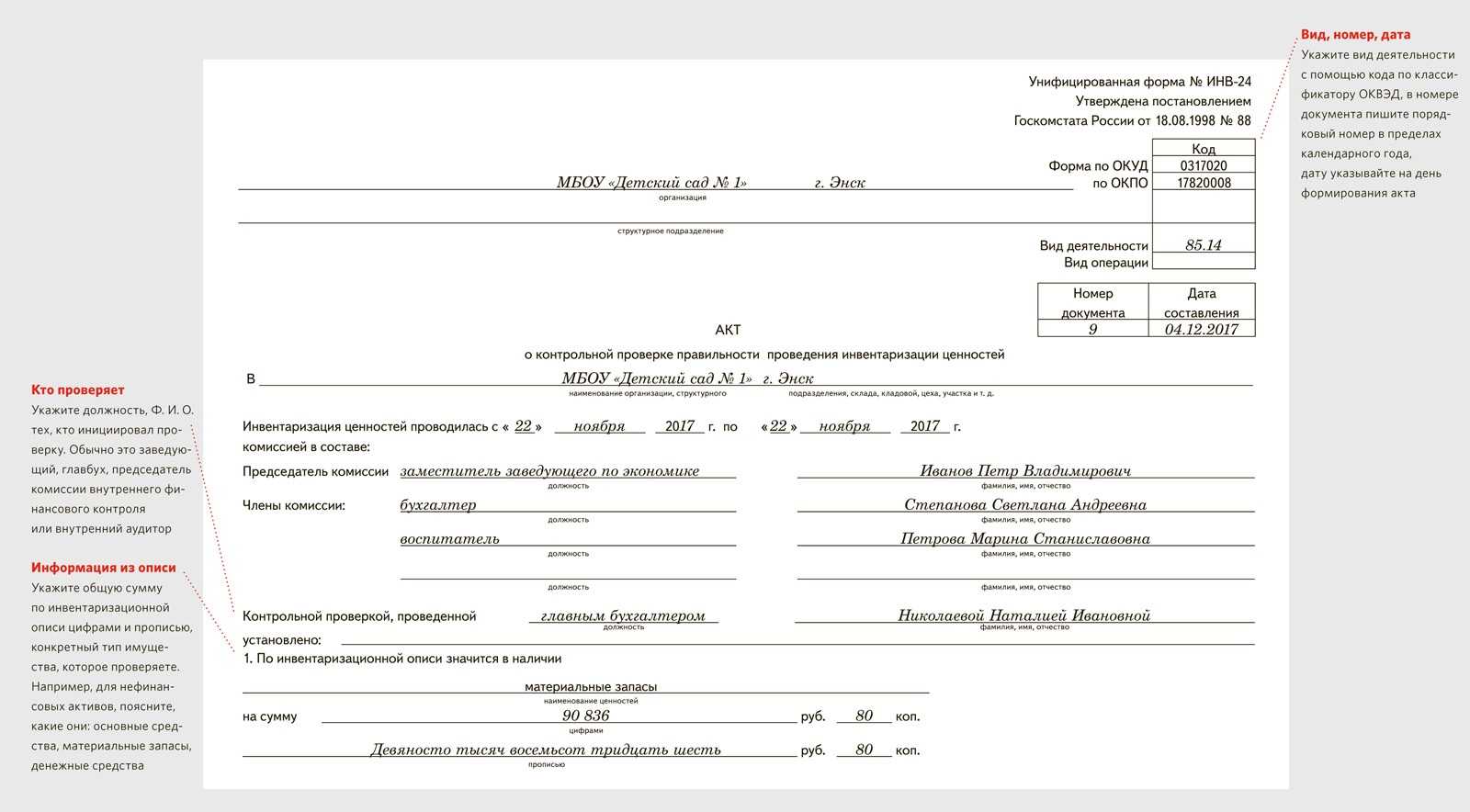

Для чего используется акт ИНВ-24

Заполнение данного акта актуально для тех компаний, которые имеют широкую номенклатуру товарно-материальных ценностей, при пересчете которой возможно допустить ошибки. Контрольная проверка позволяет выявить неточности, допущенные в ходе инвентаризации. Проводится она по завершению инвентаризационной процедуры. В процессе участвуют те же лица, что проводили непосредственно инвентаризацию, то есть члены инвентаризационной комиссии.

По сути дела, участники инвентаризации с помощью контрольной проверки выявляют свои ошибки и устанавливают, насколько правильно был проведен инвентаризационный процесс. Акт ИНВ-24 необходим для отражения итоговых результатов контрольной проверки инвентаризации – возможных ошибок в подсчетах в большую или меньшую сторону.

Полезная информация по теме

В процессе документального оформления инвентаризационных проверок используются бланки утвержденные Госкомстатом России. Это унифицированные формы отчетной документации. Они разработаны для каждого направления имущественной проверки (а также проверки обязательств). Все бланки подобной отчетности должны быть всегда в наличии при организации проверки (не имеет значения внезапный или плановый характер носит такая проверка). Каждый такой бланк обладает своим названием и номером.

В процессе документального оформления инвентаризационных проверок используются бланки утвержденные Госкомстатом России. Это унифицированные формы отчетной документации. Они разработаны для каждого направления имущественной проверки (а также проверки обязательств). Все бланки подобной отчетности должны быть всегда в наличии при организации проверки (не имеет значения внезапный или плановый характер носит такая проверка). Каждый такой бланк обладает своим названием и номером.

Процесс проведения инвентаризации состоит из трех этапов:

- Подготовительный.

- Основной;

- Аналитический.

На втором этапе происходит заполнение всех документов, в том числе ИНВ-24. А на третьем указанные данные сверяются с остальной бухгалтерией предприятия.

Таким образом, выясняется соответствие имущества указанного в бухгалтерской отчетности с тем, что есть на самом деле. Если были обнаружены излишки или недостача, то виновные сотрудники наказываются.

Обязательная инвентаризация: в каких случаях проводить

ИНВ-26. Ведомость учета результатов, выявленных инвентаризацией

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада. Узнать больше >>

- счета на оплату

- счета-фактуры

- накладные

- путевые листы

- доверенности

- акты приемки

- акты выполненных работ

- акты инвентаризации

- коммерческие предложения

- кассовые ордеры

Бизнес.Ру – быстрое и удобное заполнение всех первичных документов

Данная форма применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации. В ведомости отражаются отклонения результатов инвентаризации от исходных значений. Составление такого документа может быть вызвано как плановой, так внеочередной процедурой проверки. Он является последним документом, который, как бы, подводит итог деятельности по инвентаризации на предприятии. Унифицированная форма № ИНВ-26 утверждена постановлением Госкомстата России от 27.03.2000 г. № 26.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение находящихся в аренде объектов в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

Проверка

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

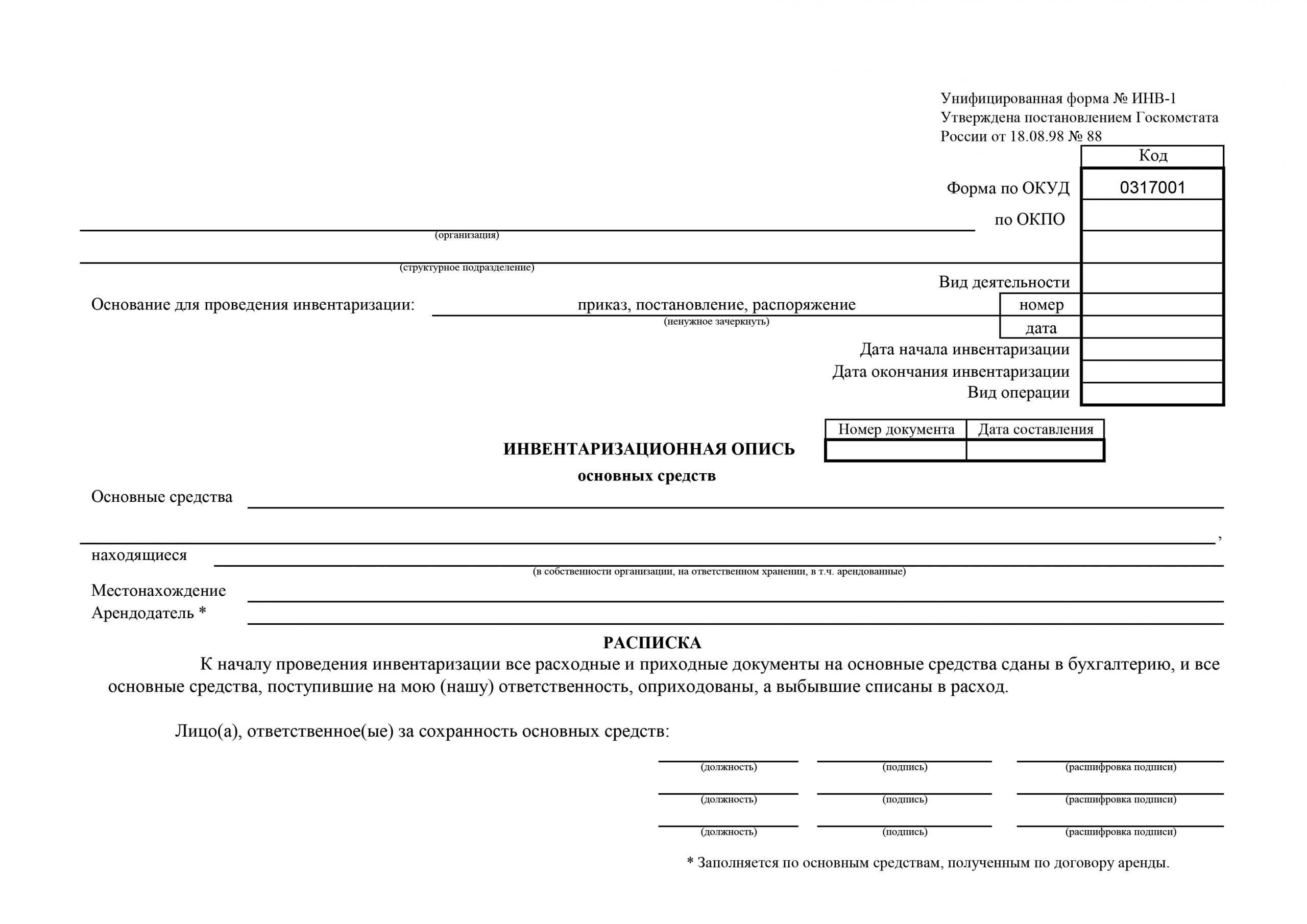

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех. характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

При учете арендованных активов составляется еще один акт для собственника объектов.

Когда, куда и как сдают форму 2-наука (ИНВ)

Эта форма сдается раз в три года, до 16 сентября после отчетного периода.

Научная организация сдает форму в организацию, уполномоченную Минобрнауки собирать данные по субъекту РФ. Представлять форму можно следующими способами:

- Лично — работником, уполномоченным сдать форму от имени организации, по адресу, указанному Минобрнауки РФ для региона, в котором научная организация ведет деятельность.

- По почте — заказным письмом с описью по указанному Минобрнауки адресу.

- В электронном виде — такая возможность отмечена в бланке формы. Для сдачи формы через интернет можете воспользоваться интернет-сервисами, например Контур.Бухгалтерией.

Когда проводится инвентаризация кассы

Согласно ч.3 ст.11 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) случаи, сроки и порядок проведения инвентаризации экономический субъект определяет самостоятельно в локальном нормативном акте (далее – ЛНА) с учетом положений Приказа Минфина РФ от 13.06.1995 г. № 49, которым утверждены Методические указания по инвентаризации имущества и финансовых обязательств (далее – Методические указания № 49). При этом существует ряд случаев, когда проверка является обязательной (п.1.5 Методических указаний № 49):

- смена материально ответственных лиц;

- составление годовой бухгалтерской отчетности;

- передача имущества в аренду, его выкуп или продажа;

- выявление фактов хищения, злоупотребления или порчи имущества;

- стихийные бедствия, пожар, аварии и т. п.;

- реорганизация / ликвидация организации.

Действущее законодательство также устанавливает иные случаи обязательной инвентаризации. Например, при продаже предприятия как имущественного комплекса (ст.561 ГК РФ). Помимо этого, руководство компании может дополнить законодательный список. Допустим, предусмотреть в ЛНА обязательную ежеквартальную ревизию кассы. Все указанные случаи являются основанием для плановых проверок.

Внеплановая (внезапная) инвентаризация проводится неожиданно для материально ответственного лица (кассира) с целью контроля его деятельности. Такая проверка осуществляется:

- по решению руководителя (с целью выявления причины возникшей ошибки или для усиления системы внутреннего контроля);

- по требованию следственных и контрольных органов.

Поскольку сроки проведения внеплановых ревизий на законодательном уровне не определены, значит установить их должен субъект предпринимательства.

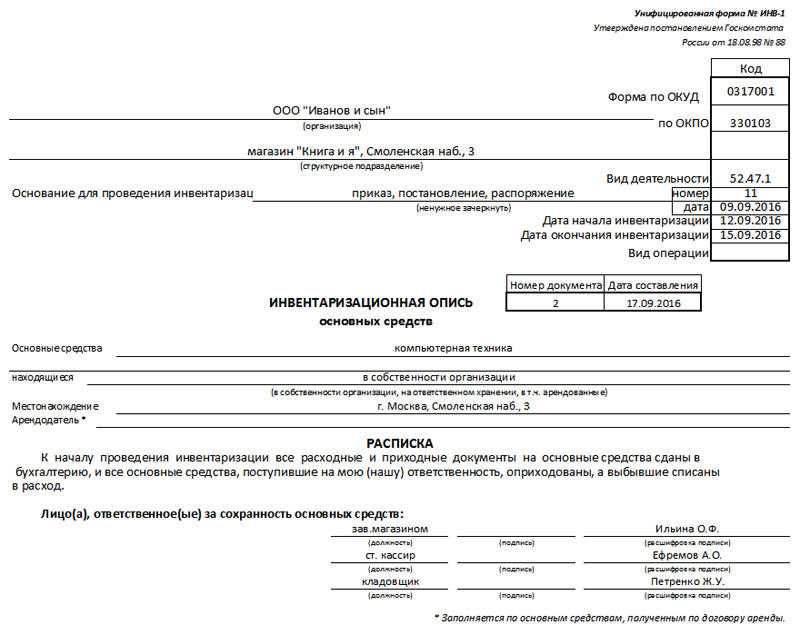

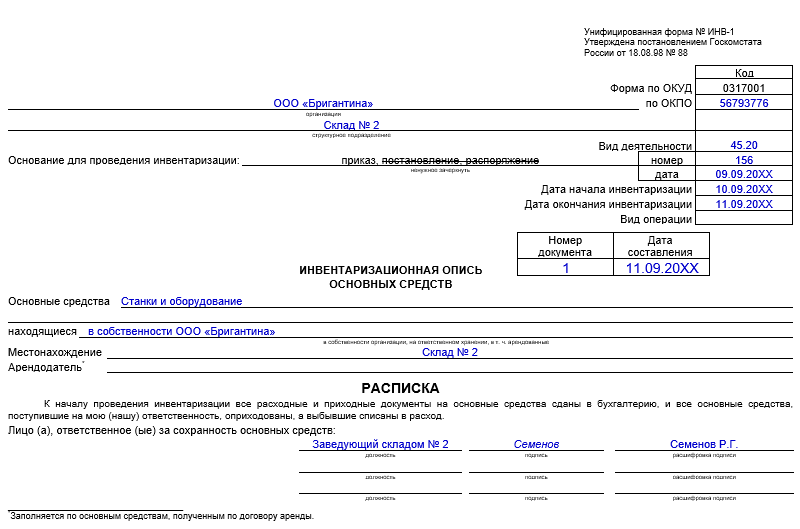

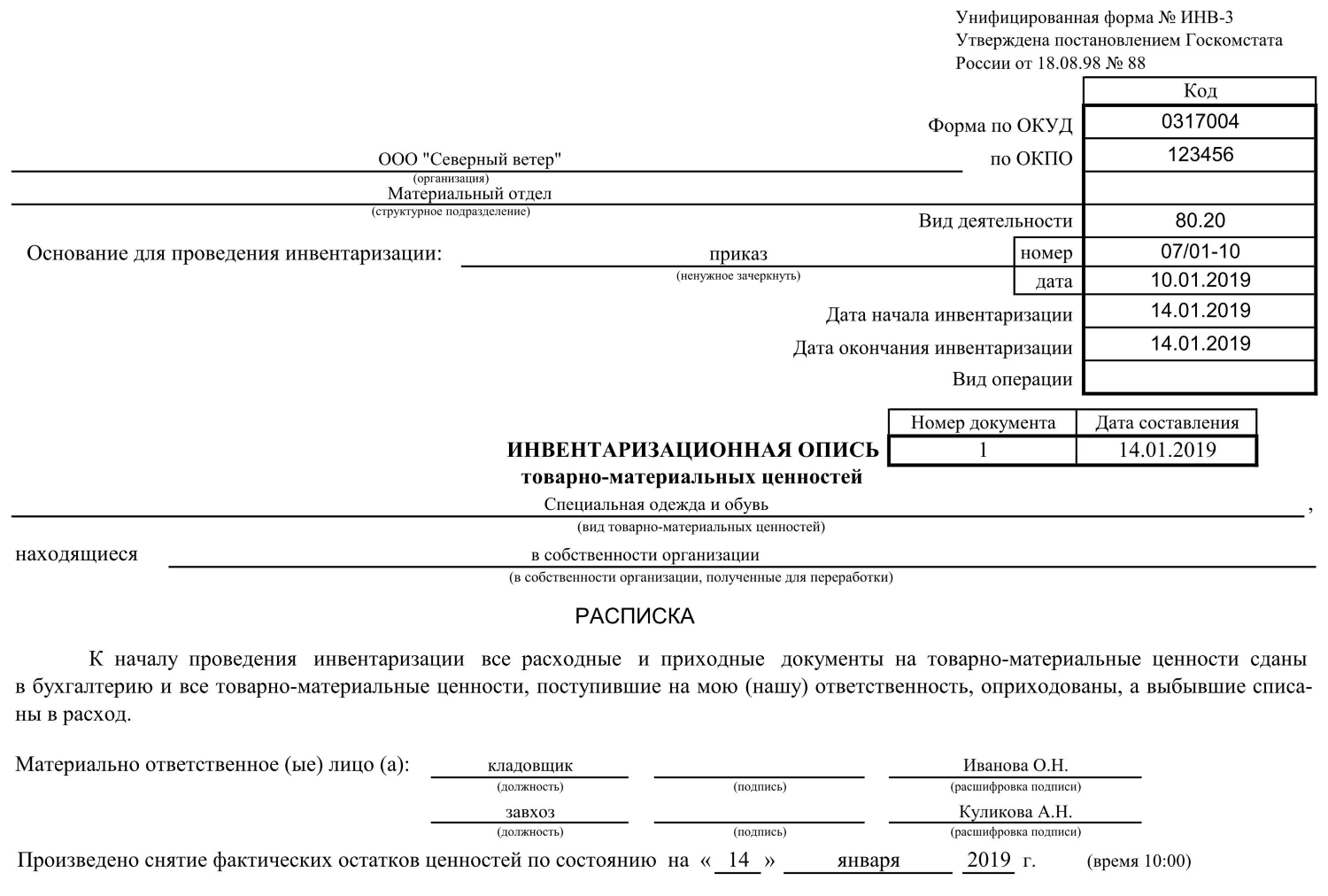

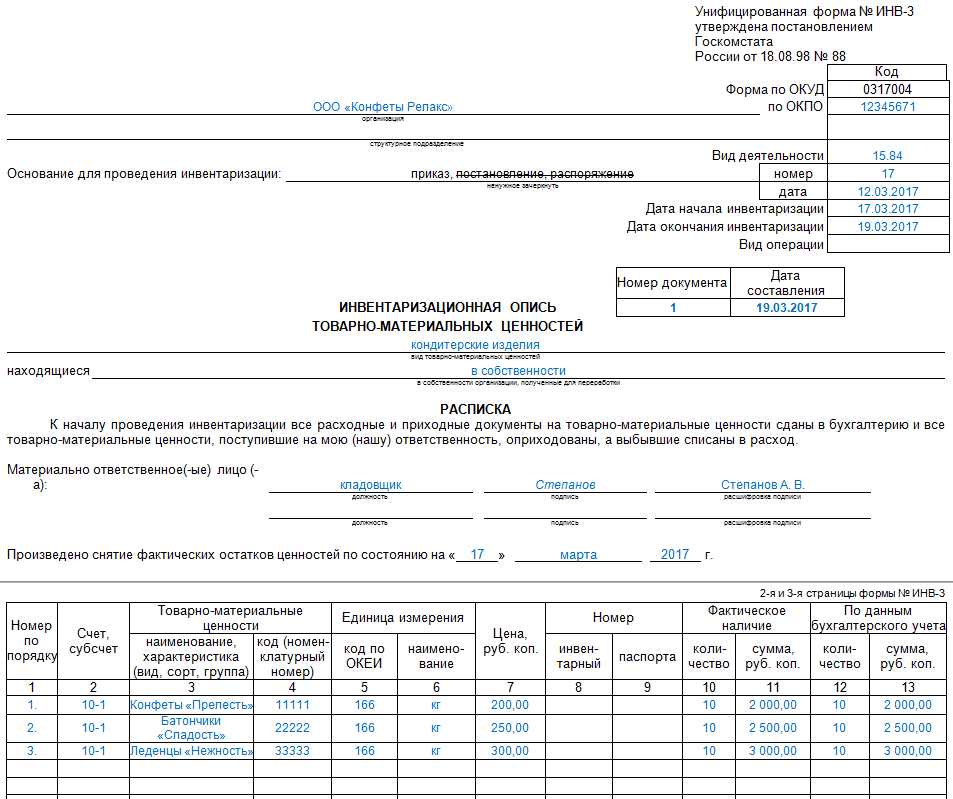

Как правильно заполнить форму ИНВ-3

В верхнюю часть описи включена расписка, которая берётся с каждого из сотрудников, ответственных за проведение инвентаризации.

Каждое отдельное наименование материала заносятся в опись с указанием вида, группы, артикула, количества или других необходимых сведений.

Фактическое наличие материалов определяется путём пересчёта, взвешивания, обмера.

Опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и материально ответственными лицами. Один экземпляр направляется в бухгалтерию для составления сличительной ведомости, другой остаётся у материально ответственного лица (работника склада).

Опись составляется по каждому участку, отделу, цеху предприятия в отдельности, согласно распределению структурных подразделений к конкретному ответственному лицу (либо же группе лиц).Перед самым началом процесса инвентаризации от каждого из материально ответственных лиц берется соответствующая расписка, которая обязательно включается в заголовочную часть ИНВ-3. В случае же обнаружения непригодных к дальнейшей эксплуатации устройств, оборудования, испорченных либо бракованных материалов, а также полностью готовых изделий, неучтенных ранее, составляется акт списания (либо же включения в ведомость, если речь идет об готовых изделиях).В том случае если ведомость заполняется в автоматическом режиме, заполнение первых 9-ти граф не требуется. ИНВ-3 выдается с уже заполненными графами на машинном либо же бумажном носителе информации. Включение материалов и оборудования не отраженного в ведомость выполняется на месте, после составления соответствующего протокола и оценки.Важным условием заполнения инвентаризационной описи является точное указание всех номеров оборудования, а также их технического состояния. Ошибок в нумерации допускаться не должно. После составления описи полученные со всех структурных подразделений данные сводятся в общую ведомость.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Автоматизировать оптовую торговлю

*Возможности для автоматизации склада, читайте на странице система складского учета >>

С КЛАСС365 вы сможете не только автоматически готовить документы. Программа складского учета и торговли КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

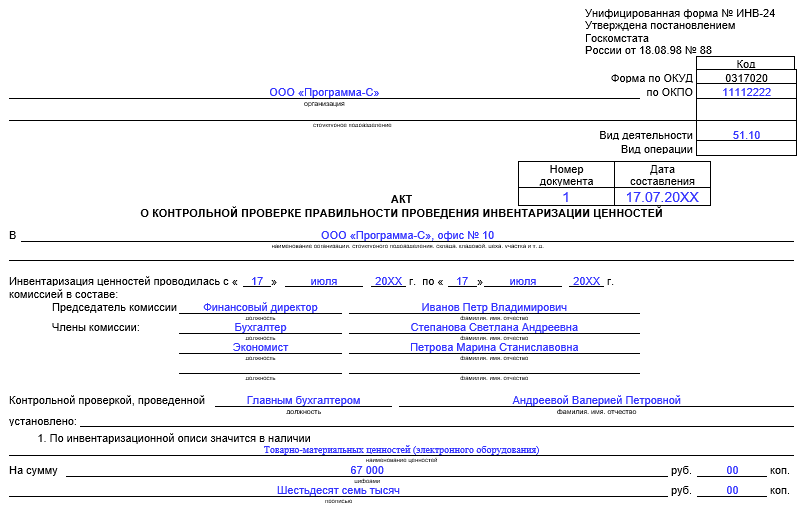

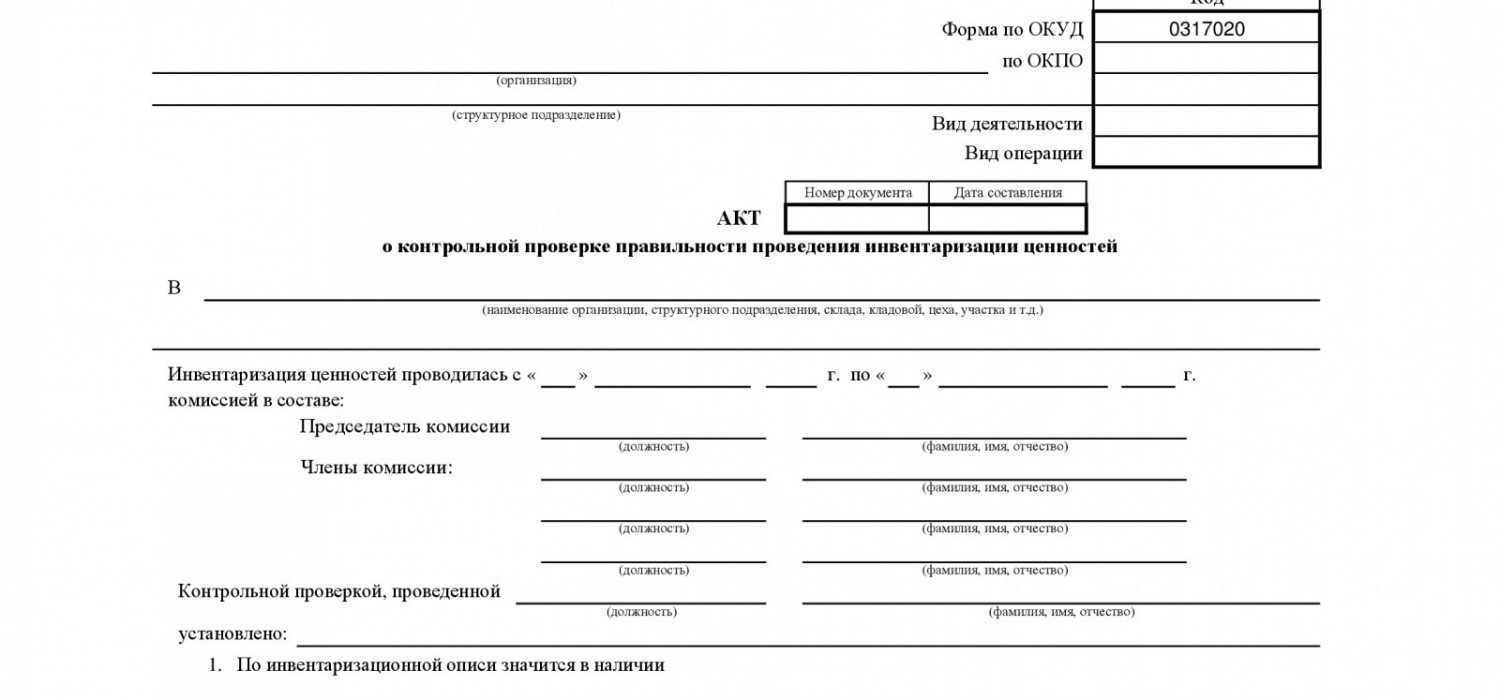

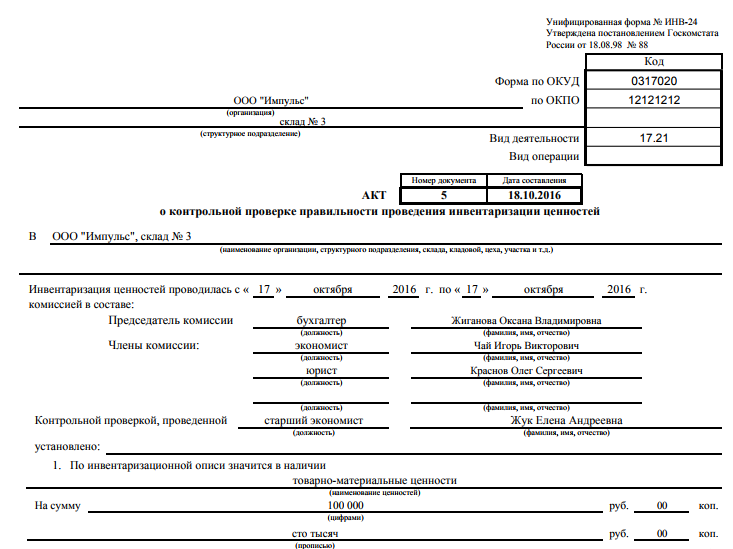

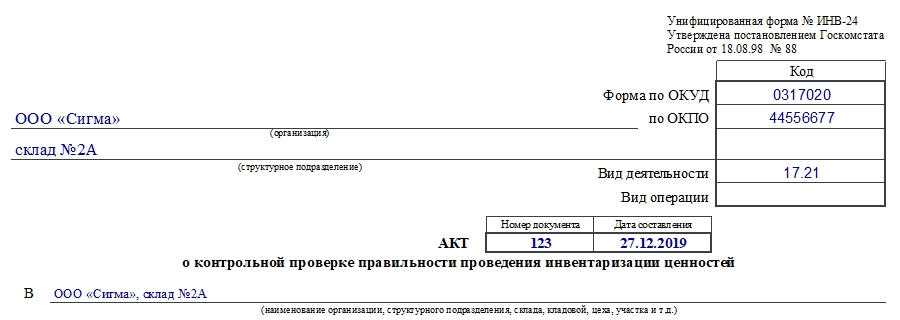

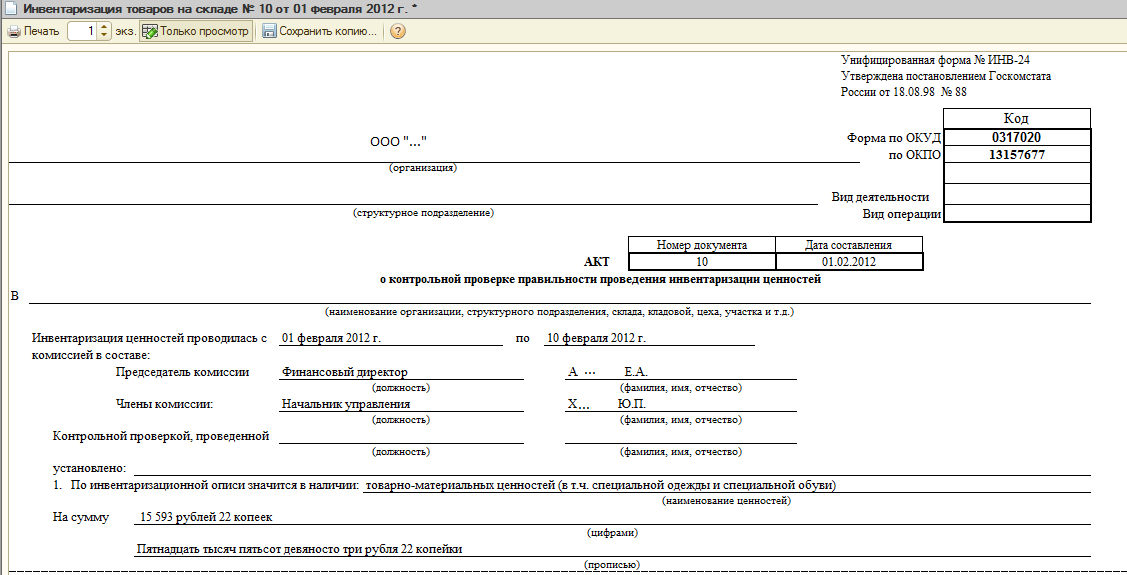

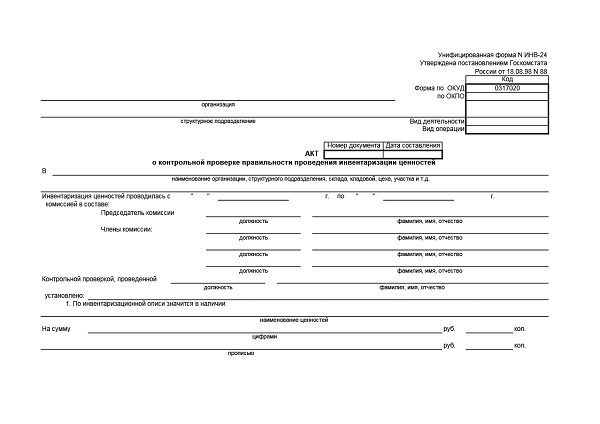

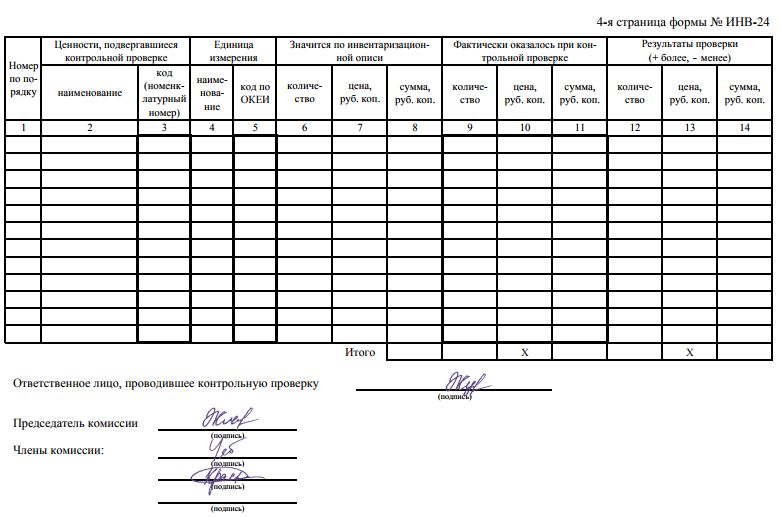

Как правильно оформить акт ИНВ-24

Бланк акта включает в себя следующие составляющие:

- Титульная часть;

- Первый раздел для отражения общих показателей по инвентаризационным описям, то есть показывается итоговый результат инвентаризации;

- Второй раздел для сопоставления показателей из описей и итогов контрольной проверки;

- Заключительная часть, где фиксируются подписи ответственных лиц.

Заполнение титульной части акта:

- Сведения об организации и подразделении, к которому относится проверяемое имущество;

- Направление деятельности компании – указывается с помощью кода по классификатору ОКВЭД;

- Тип проводимой операции – проставляется при наличии такой кодировки в организации;

- Номер акта – уникальный в пределах года;

- Дата составления – день формирования акта;

- Место проведения инвентаризации – название организации, места хранения, подразделения;

- Конечная и начальная дата проведения инвентаризации;

- Перечень сотрудников, занятых в процедуре с выделением председателя, для каждого указывается должность и ФИО полностью, членов комиссии обычно перечисляют по алфавиту;

- Должность и ФИО сотрудника, ответственного за проведение контрольной проверки.

Заполнение первого раздела:

- Наименование ценностей, в отношении которых проводилась инвентаризация с указанием конкретного типа имущества, например, если это товарно-материальные ценности, то поясняется, какие именно;

- Общая сумма, на которую выявлены указанные ценности, данный показатель берется из инвентаризационной описи – сумма вносится в цифровом и прописном виде.

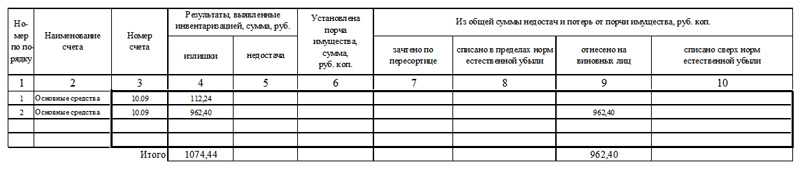

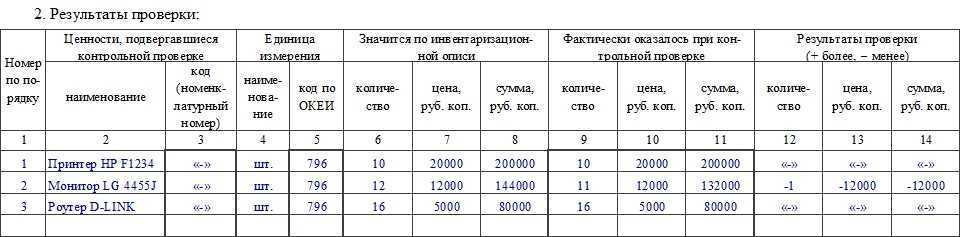

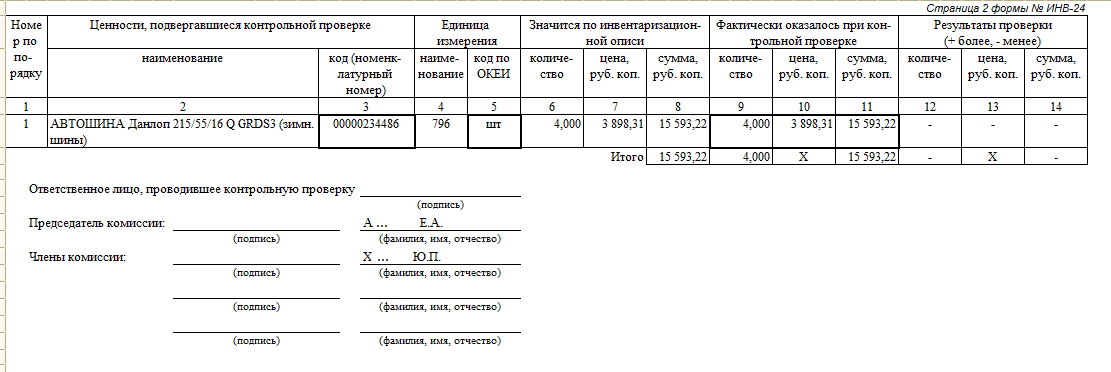

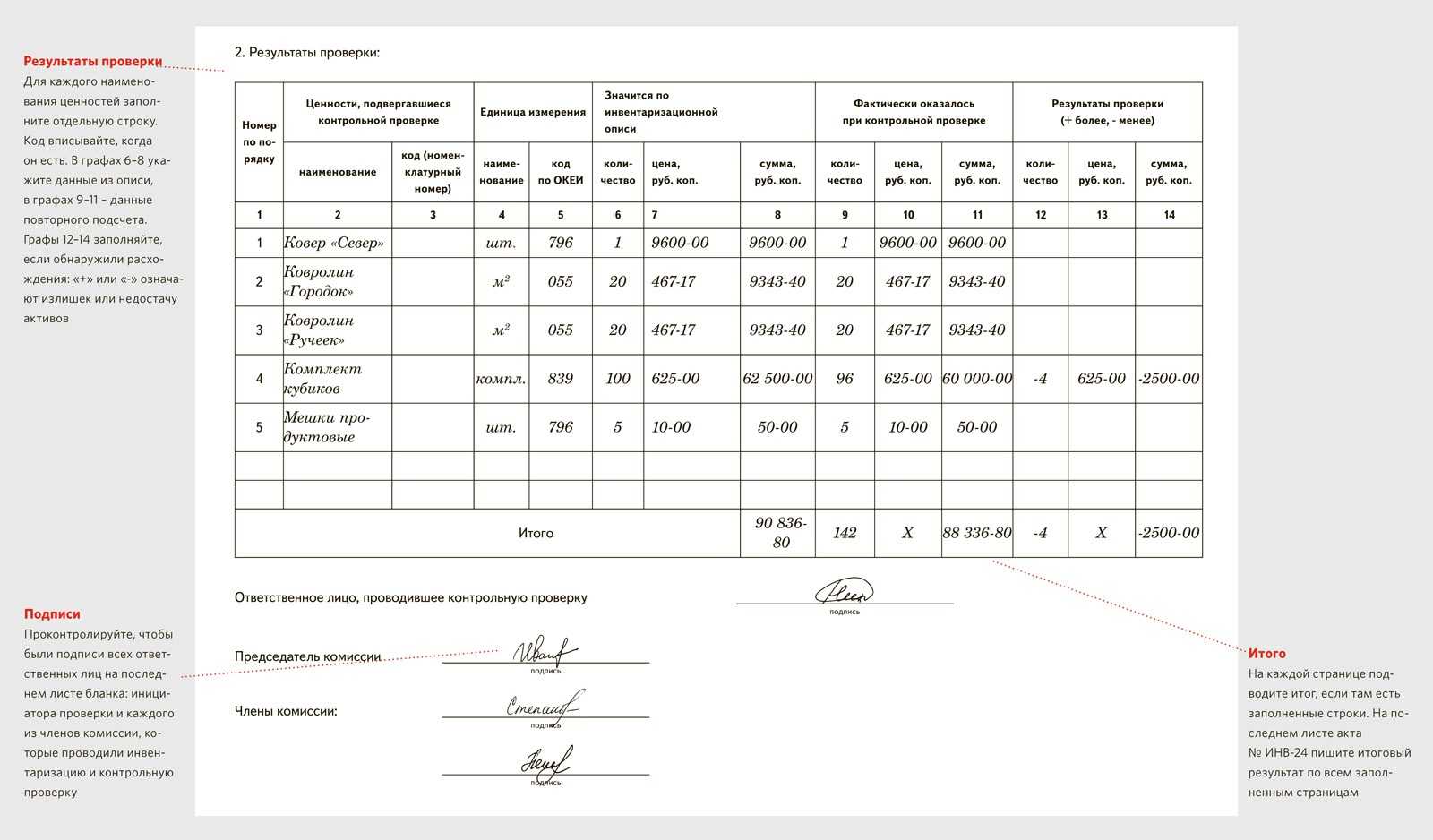

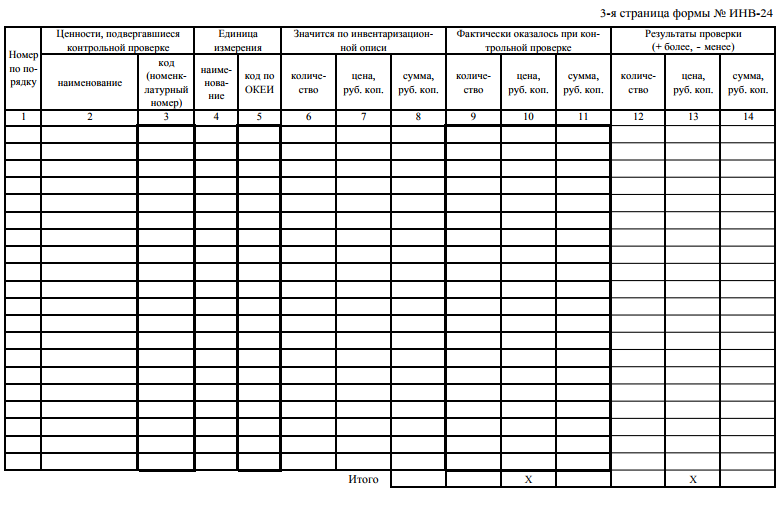

Заполнение второго раздела (табличная часть):

| Номер графы | Пояснения по заполнению |

| 1 | Нумеруются все строки таблицы по порядку, начиная с единицы. Для каждого наименование ТМЦ заполняется отдельная строка. |

| 2 | Наименование ценностей, для которых проверяется корректность проведения инвентаризации. |

| 3 | Код или номенклатурный номер для указанных ценностей, если таковой имеется. |

| 4,5 | Данные об единице, в которой измеряются проверяемые ценности (штуки, килограммы, пары и пр.). Единица обозначаются в сокращенном буквенном виде и соответствующем коде по ОКЕИ (например, шт. 796) |

| 6-8 | Итоги инвентаризации по данному наименованию, указанные в инвентаризационной описи:

|

| 9-11 | Результаты контрольной проверки, фактически полученный после повторного пересчета:

В идеале данные значения должны совпасть с указанными в графах 6-8. Точное совпадение означает правильно проведенную инвентаризацию и отсутствие ошибок со стороны членов инвентаризационной комиссии. Однако при большом числе наименований и объемах ошибки не исключены, причем их основной причиной является человеческий фактор – невнимательность, усталость, торопливость при пересчете. |

| 12-14 | Результаты проверки – здесь показываются расхождения между значениями из граф 6-8 и значениями из граф 9-11, то есть выявленные расхождения между итогами инвентаризации и последующей контрольной проверки.

Показатель вносится со знаком «+» или «-», что, соответственно, будет обозначать выявленный избыток или недостачу ценностей. |

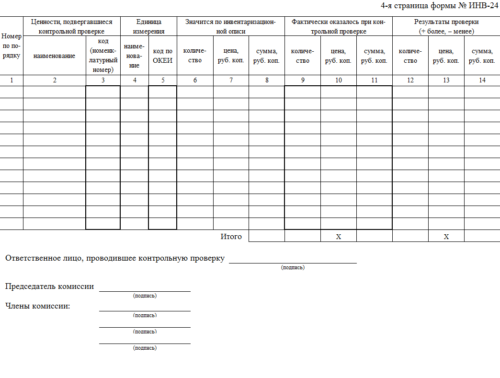

Акт содержит несколько листов для отражения результатов проверки по каждому наименованию ценностей. По итогам каждой заполненной страницы, где расположена табличная часть необходимо посчитать суммарные данные в строке «итого». На последнем листе акта ИНВ-24 считается итоговый результат по всем заполненным страницам.

На последнем листе бланка под таблицей ставят подписи ответственные лица – сотрудник, проводивший контрольную проверку, и все члены инвентаризационной комиссии, занятые в проведении инвентаризации. Далее показатели акта фиксируются в журнале ИНВ-25.

Создание заключения комиссии и его отражение в учетной политике

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании. При наличии недоимки комиссия по инвентаризации организует заседание

На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Какие документы есть еще:

- Все документы из раздела «Акт»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Акт»:

- Образцы и типовые формы документов, сформированные в результате исполнения государственной функции по осуществлению контроля и координации за деятельностью государственных бюджетных учреждений Московской области. Форма акта проверки

- Акт сверки расчетов между бюджетами бюджетной системы Российской Федерации по межбюджетным трансфертам, предоставленным в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета по главе 092 «Министерство финансов Российской Федерации»

- Акт о соответствии параметров построенного, реконструированного объекта капитального строительства в Павлово-Посадском муниципальном районе Московской области проектной документации

- Форма акта о выделении к уничтожению документов, не подлежащих хранению

- Форма акта о выделении к уничтожению документов, не подлежащих хранению в Федеральной службе по надзору в сфере природопользования

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Что нужно проверять для составления акта

Порядок, сроки и перечень объектов, по которым нужно проводить инвентаризацию, за исключением обязательных случаев, установленных законодательством, определяются самой организацией, что предусмотрено ч. 3 ст. 11 закона № 402-ФЗ «О бухгалтерском учете». Все нюансы данного мероприятия рекомендуется рассмотреть в учетной политике организации. Перед проведением начала проверки финансовых вложений рекомендуется определить правомерность отнесения активов к бухгалтерскому счету 58, для которого, согласно ПБУ 19/02, необходимо единовременное выполнение трех условий:

- наличие правильно оформленных документов на право владения активом и доходом от него;

- осуществление перехода к организации рисков по этому активу;

- существование реальной возможности получения выгоды от данного вложения.

Детализация учета финансовых вложений приводится в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Для обеспечения полной и достоверной информации о финансовых вложениях проверяются фактически произведенные затраты в ценные бумаги и уставные капиталы других фирм, а также выданные займы сторонним организациям. Они должны приниматься к учету на основании таких документов, как договор, платежное поручение, товарная накладная, акт приема-передачи, инвестиционные сертификаты, и других первичных документов по передаче имущества и денежных средств. По процентным займам необходимо проверить своевременность и правильность начисления процентов. При этом необходимо руководствоваться пп. 3.9–3.14 методических указаний, утвержденных приказом Минфина РФ от 13.06.1995 № 49.

Перед годовой отчетностью обязательно нужно провести инвентаризацию активов и обязательств компании. Как это сделать правильно, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Бланк и образец 2024 г.

В течение 15 лет (с 1998 по 2013 гг.) всем компаниям (ИП, ООО, ПАО и другим) предписывалось использовать только форму ИНВ-3. Однако с начала 2013 года и до сегодняшнего дня каждая фирма сама вправе выбирать, какой именно бланк использовать для того, чтобы зафиксировать наличие товарно-материальных ценностей.

Как правило, продолжают применять старый бланк. Он содержит такие сведения:

- Сведения об организации – полное или сокращенное название, коды по ОКУД и ОКПО, вид деятельности.

- Основание для проведения – обычно издается приказ об инвентаризации. Пример и подробную инструкцию по составлению этого документа можно найти здесь.

- Номер – как правило, применяется сквозная нумерация, которая обнуляется с наступлением нового календарного года.

- Дата составления документа.

- Даты начала процедуры инвентаризации и ее предполагаемого окончания (всегда указываются обе даты, даже если они совпадают).

- Объект, по которому производится учет – это обобщенное название товарно-материальных ценностей, которое и вписывается в образец документа.

- Дата фактического снятия остатков ценностей на тот день, когда предполагается начало процедуры инвентаризации.

- ФИО, должность, подпись и расшифровка подписи материально ответственного лица – обычно это кладовщик, заведующий складом.

- Собственно перечисление ТМЦ – перечень оформляется в виде таблицы, в которой есть 13 граф: номер, название, сорт, код ценности, сумма по фактическому наличию и по документам бухгалтерской отчетности и другие (как показано на примере ниже).

- Итоговые количества по странице и по описи (порядковые номера, физические единицы и сумма в рублях).

- ФИО, подписи, должности председателя и членов комиссии, которые непосредственно проводили процедуру инвентаризации.

- ФИО, подпись, должность сотрудника, на которого возложена материальная ответственность (кладовщик или заведующий складом).

- ФИО, подпись, должность главного бухгалтера как лица, проверившего информацию в документе по всем группам товарно-материальных ценностей (по образцу).

Пустой бланк представлен ниже:

А вот готовый пример заполнения: