Объекты, не соответствующие критериям признания их активами.

К ним относятся объекты, которые не приносят учреждению экономических выгод, не имеют полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод (п. 8 СГС «Основные средства»).

Иными словами, это объекты основных средств, в отношении которых принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) дальнейшего использования.

При выявлении в ходе инвентаризации таких объектов комиссией принимается решение об их списании с балансового учета и отражении на забалансовом счете «Материальные ценности на хранении» до момента демонтажа (утилизации, уничтожения). В случаях, предусмотренных законодательством, данное решение согласовывается с собственником имущества (см. выше).

Учет объектов, не соответствующих критериям признания их активами, на забалансовом счете осуществляется в условной оценке «один объект – один рубль» (п. 335 Инструкции № 157н).

Отражение результатов инвентаризации в бухгалтерском учете.

Как уже было отмечено выше, в результате инвентаризации могут быть выявлены излишки, недостачи имущества, факты несоответствия имущества критериям признания его активом, убытки от обесценения активов или их снижение.

Основанием для отражения в бухгалтерском учете записей по результатам инвентаризации являются оформленные должным образом ведомости расхождений по результатам инвентаризации (ф. 0504092), акты о результатах инвентаризации (ф. 0504835) и иные документы, обосновывающие соответствующие факты хозяйственной жизни.

В случае если документы по результатам инвентаризации, проведенной в целях составления годовой бухгалтерской отчетности, подписаны после отчетной даты, результаты инвентаризации включаются в показатели годовой отчетности исходя из положений учетной политики учреждения о порядке отражения событий после отчетной даты.

Инструкция по проведению

Инвентаризацию проводит комиссия, утвержденная приказом по организации. Это постоянно действующий орган. Его состав может измениться только в соответствии с новым приказом. Порядок инвентаризации определен приказом Министерства Финансов. Инструкция выглядит следующим образом:

- Издается приказ по организации.

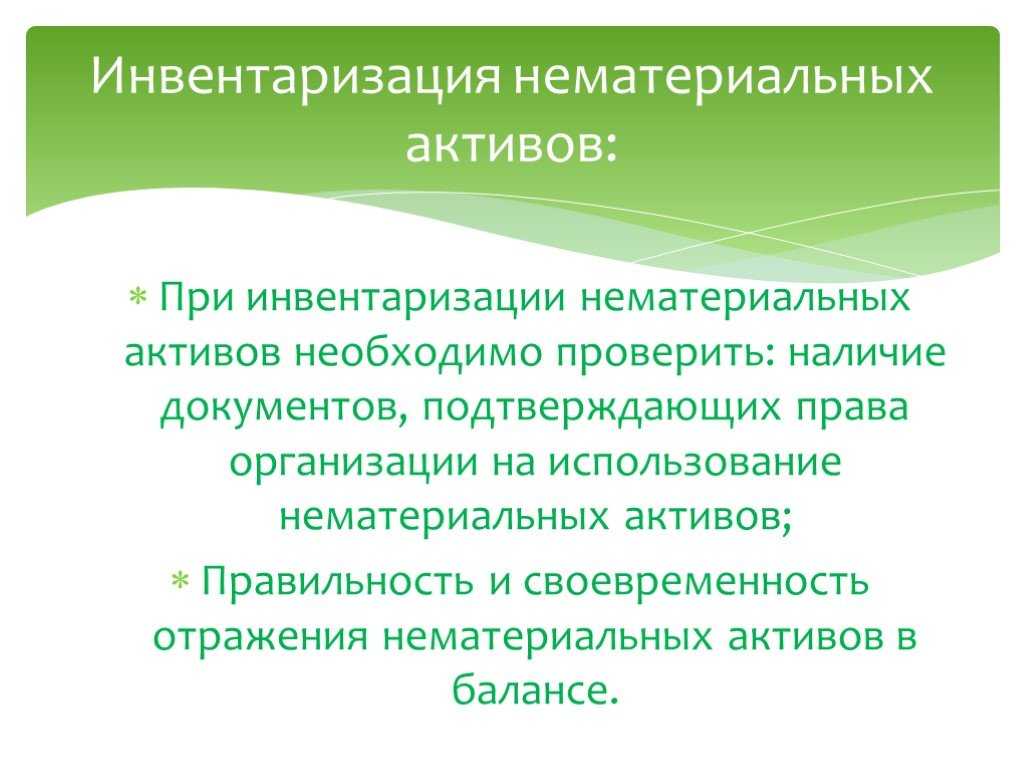

- Перед началом инвентаризации комиссия должна ознакомиться с документами, подтверждающими наличие НМА и право собственности.

- Процедура производится в присутствии при этом материально ответственного лица.

- При ее проведении сличается фактическое наличие активов и их натурально-количественное выражение с описью.

- Результаты проведенной сверки фиксируются документально.

Ответсственные лица

Для осуществления фактического контроля за сохранностью НМА проводится инвентаризация. За проведение ревизии несут ответственность:

- Руководитель компании, который должен обеспечить условия для проведения данной процедуры, доступ комиссии к НМА, необходимым для проведения сверки техническим обеспечением.

- Инвентаризационная комиссия (действующая постоянно) в полном составе, утвержденным приказом по организации.

- Лицо (или лица) материально ответственные, которые обязаны лично присутствовать при инвентаризации.

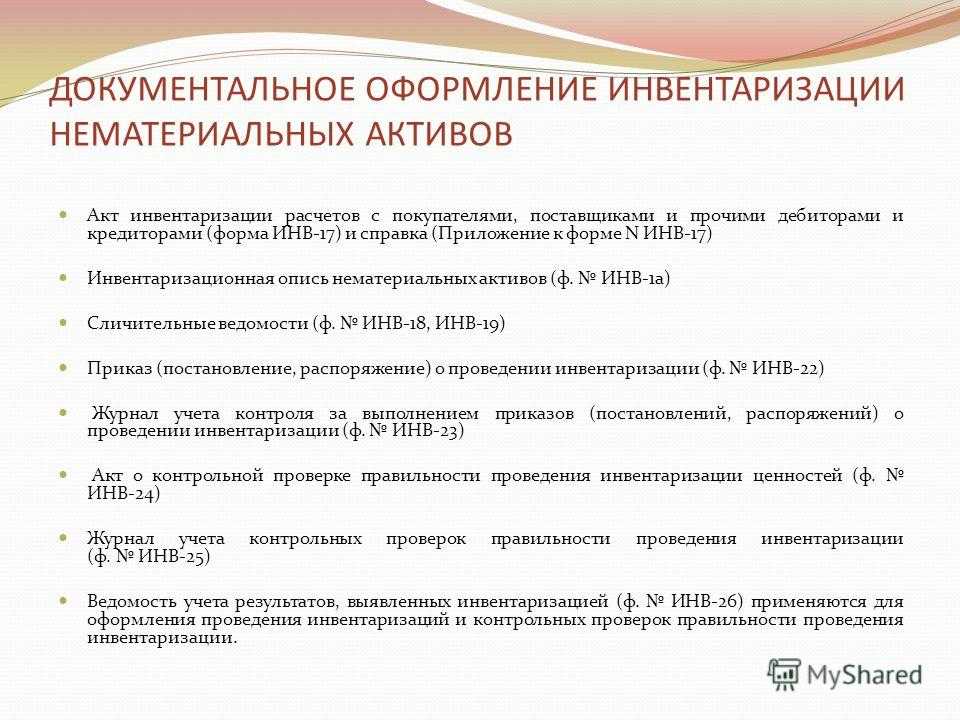

Документальное оформление

- Акт приемки.

- Карточка учета.

- Акт списания.

При обнаружении излишка или недостатка, появляется сличительная ведомость ИНВ – 18. Документ выглядит так:

- На первой странице указываются: организация, подразделение (отдел, цех), номер приказа, начало и окончание проверки.

- На второй странице находится таблица, куда заносятся выявленные излишки или недостачи активов с их описанием и стоимостью.

Этот документ подписывают:

- Составивший его сотрудник бухгалтерии компании.

- Материально ответственное за сохранность лицо (лица).

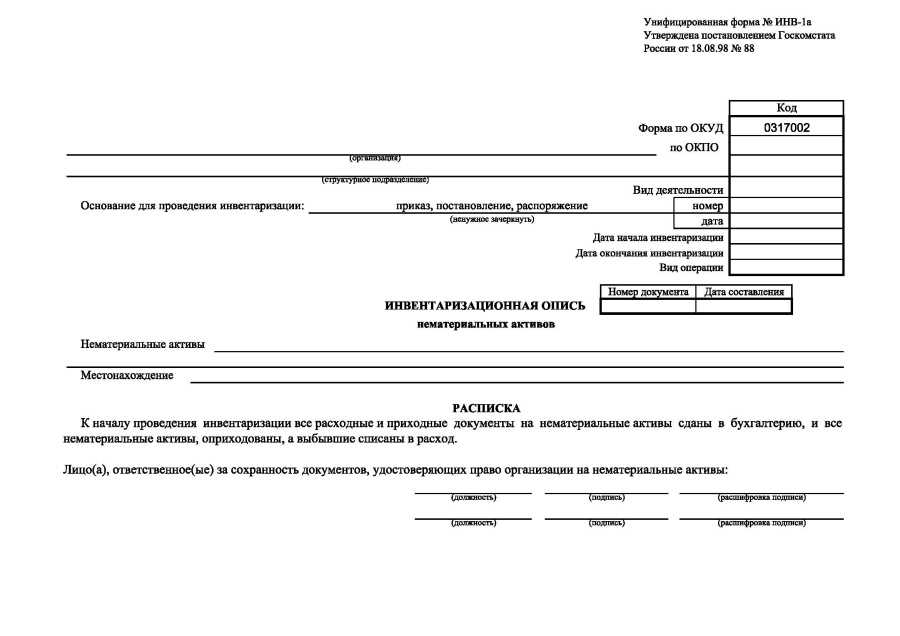

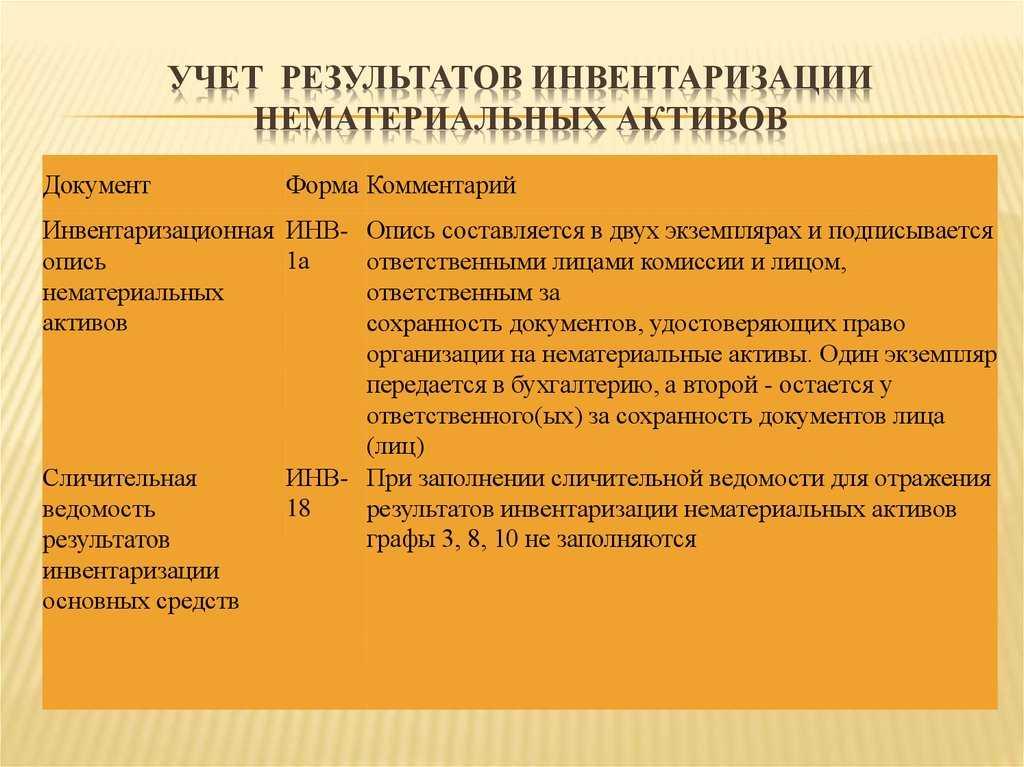

Если комиссия не выявила нарушений в учете активов, заполняется инвентаризационная опись (для НМА – это форма ИНВ – 1а).

Процедура

Компания ООО «Шанс» проводит инвентаризацию НМА в конце каждого года. Инвентаризационная комиссия, в состав которой должны войти:

- Заместителя директора (председатель комиссии).

- Бухгалтера.

- Представителя инженерно-эксплуатационной службы.

Провели сверку фактического наличия активов с карточками их учета, проверяя:

- Наличие инвентаризационных карточек.

- Наличие самих НМА и их соответствие учету.

- Присутствие в компании документации на право владения.

Комиссия обнаружила недостачу НМА. Причиной утери актива оказался отказ от выпуска устаревшей модели и переход на новую. Данную недостачу отнесли к убыткам производства, поэтому она отразилась на остаточной стоимости объекта.

Акт инвентаризации

Результат своей деятельности комиссия отразила в Акте о результатах проведенной инвентаризации. В данном акте указывается вот что:

- Название учреждения.

- Фамилия лица ответственного за сохранность НМА.

- Состав комиссии.

- Номер и число приказа о ее назначении.

- Сроки ревизии.

- Объект инвентаризации (НМА).

- Номер инвентаризационной описи и дата ее составления.

- Результаты ревизии.

- Наличие ведомости расхождений.

- Акт непременно подписывают все участники комиссии, а утверждает руководитель компании.

Учет результатов

- Аналитическом учете (в инвентарных карточках на активы).

- Синтетическом учете (то есть в денежном выражении, проведенным через бухгалтерию).

В первом случае учетные карточки должны быть приведены в соответствие с фактическим наличием активов. В синтетическом учете происходит следующее:

- Излишек НМА приходуется по рыночной цене на время проведения ревизии.

- Недостача погашается виновником случившегося, если таковой не обнаружен, то списывается на результаты хозяйственной деятельности компании.

Действия, предшествующие инвентаризации

Проведение инвентаризации осуществляется постоянно действующими или разовыми комиссиями. Состав организуется из членов и председателя общим числом не менее 3 человек. О начале проведения инвентаризации издается приказ по форме № ИНВ-22. Для постоянно действующих комиссий при проведении обязательных инвентаризаций издание приказа не обязательное условие начала проверки. Приказ регистрируется в книге учета ИНВ-23.

В проведении ревизии НМА в обязательном порядке принимают участие лица, ответственные за учет и хранение активов. Лица предоставляют расписки, включаемые в документы проверки. Документ подтверждает факт:

- Передачи для проведения ревизии документов, использованных при приеме, движении и выбытии НМА.

- Оприходования всех имеющихся в распоряжении лиц активов.

- Списания НМА по срокам выбытия.

При наличии подотчетных сумм, выданных ответственным лицам для приобретения НМА, отчет по которым не сдан в бухгалтерию, об их наличии потребуется также составить расписку.

Меры, предпринимаемые по результатам проверки

По окончании проверки материалы передаются руководителю на утверждение. Датой окончания проверки служит день подписания документов руководителем предприятия. Полученные данные служат основанием для принятия решения по полученным результатам инвентаризации.

|

Данные, выявленные в ходе проверки |

Принимаемые меры |

| Получены показатели полного соответствия результатов проверки с учетов | Действия не принимаются |

| Актив, созданные или приобретенный после 2001 года, не отвечает требованию исключительности | Отнести затраты на текущие расходы или счет 97 «Расходы будущих периодов», если использование актива предполагается длительное время |

| Выявлен актив, не включенный в данные бухгалтерского учета | Сведения из описи и ведомости служат основанием для постановки объекта НМА на учет |

| Выявлен полученный на время объект с истекшим сроком действия договора | Оформляется акт на списание |

| Определен объект НМА с моральным износом | |

| Выявлена недостача НМА, полученная за счет действий или бездействия виновных лиц | После документального подтверждения виновников недостачи убыток списывается за счет ответственных лиц. |

| Выявлена недостача НМА, виновные лица по которой не установлены | Недостача списывается на финансовые результаты |

Меры, принимаемые по результатам проверки

В зависимости от того, какие результаты были получены при проведении инвентаризации НМА, будут различать и действия компании:

| Результат инвентаризации | Что делать |

| Результаты инвентаризации соответствуют данным, заявленным в бухучете | Какие-либо меры не требуются |

| Выявлен актив, не отображенный в бухгалтерском учете | Осуществляется постановка НМА на учет |

| Выявлен актив, взятый во временное пользование, с истекшим сроком соглашения | В этом случае необходимо списать НМА |

| Выявлен актив с моральным износом | Списание НМА |

| Выявлена недостача по вине определенных лиц в результате неправильных их действий или бездействия | Списание убытка происходит за счет виновных лиц |

| Выявлена недостача без возможности установить виновных лиц | Недостача списывается в финансовый результат |

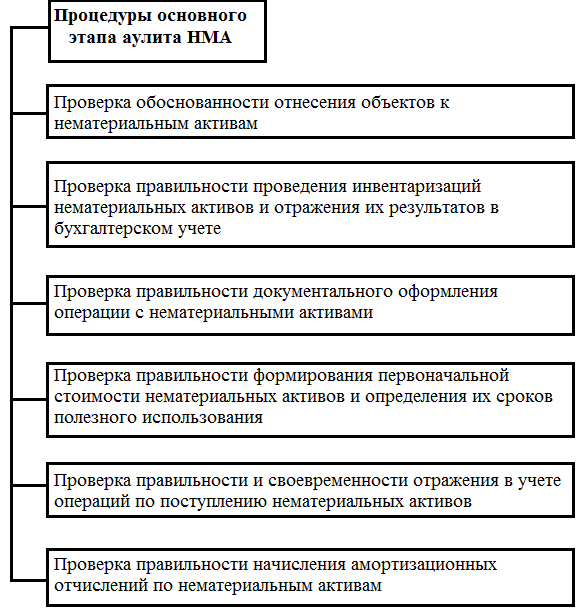

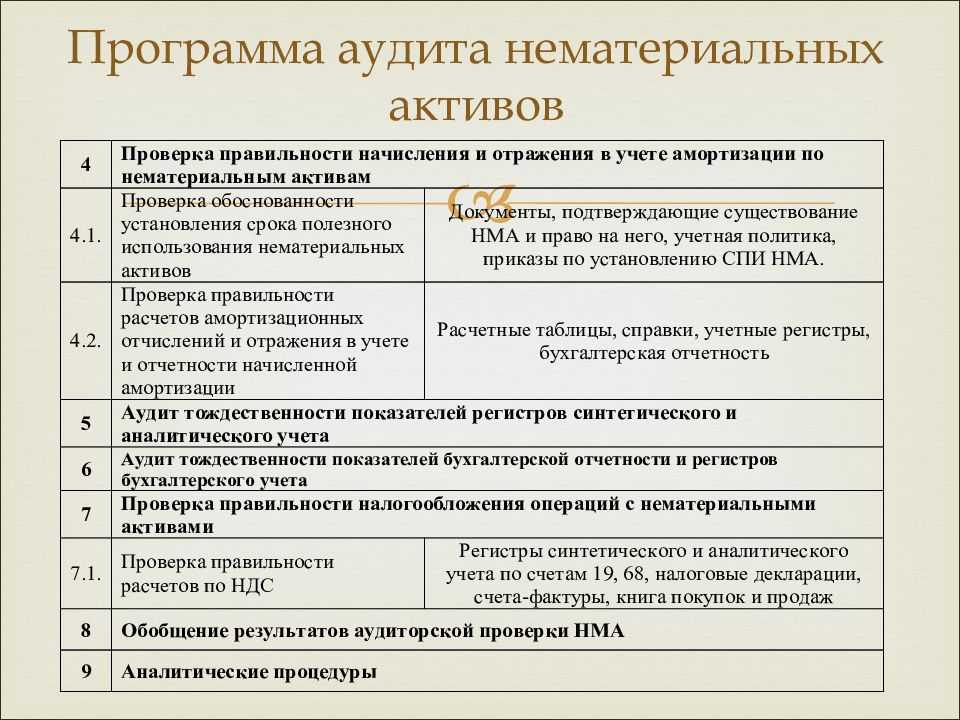

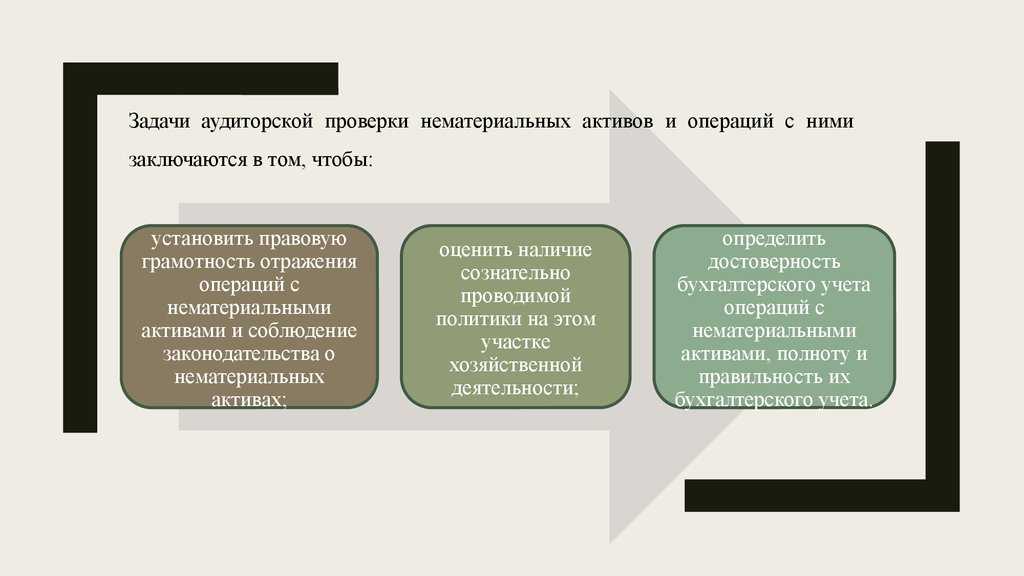

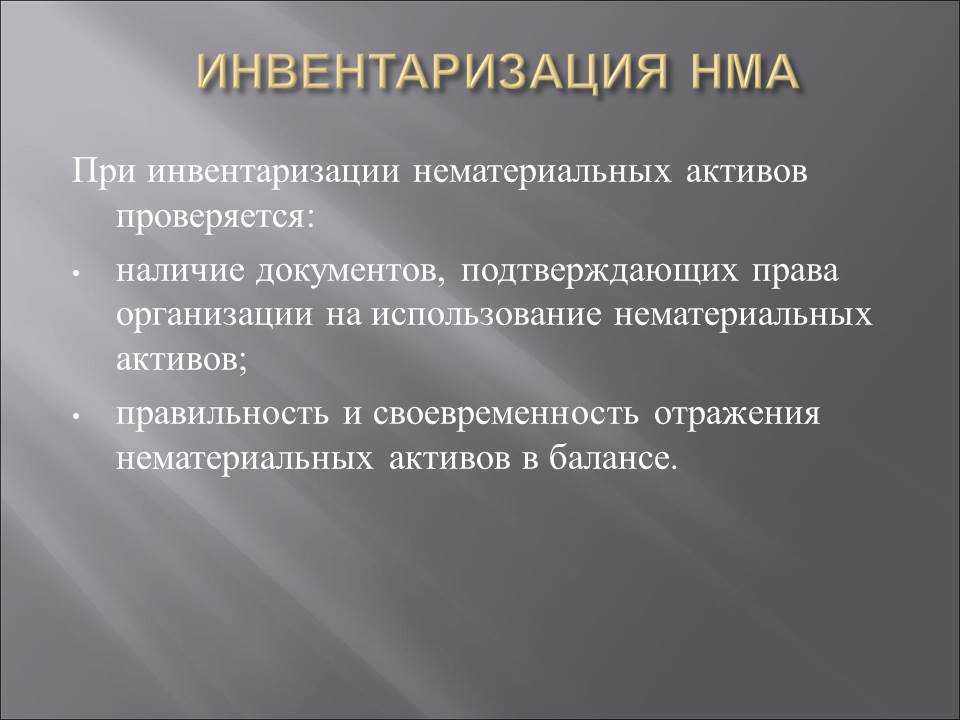

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

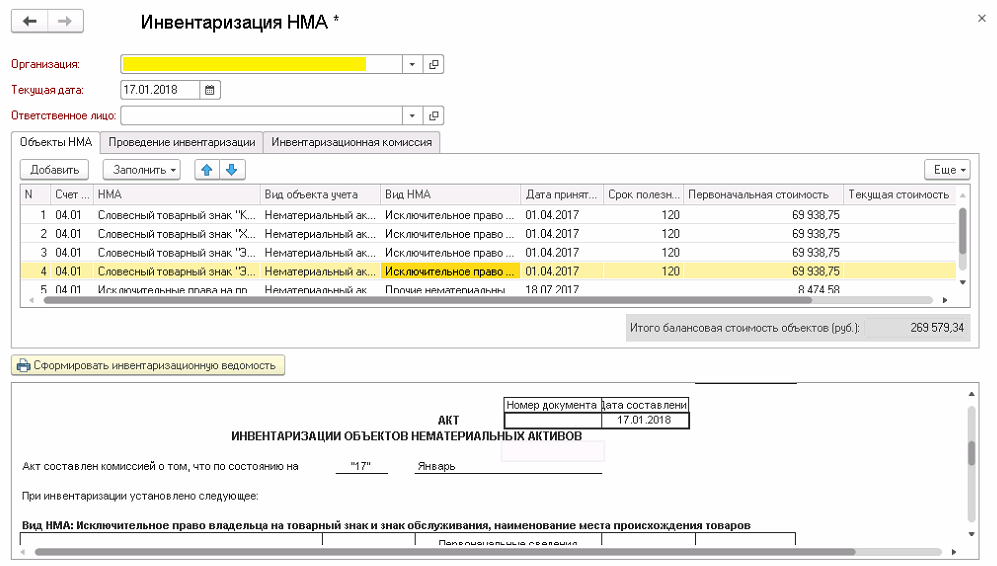

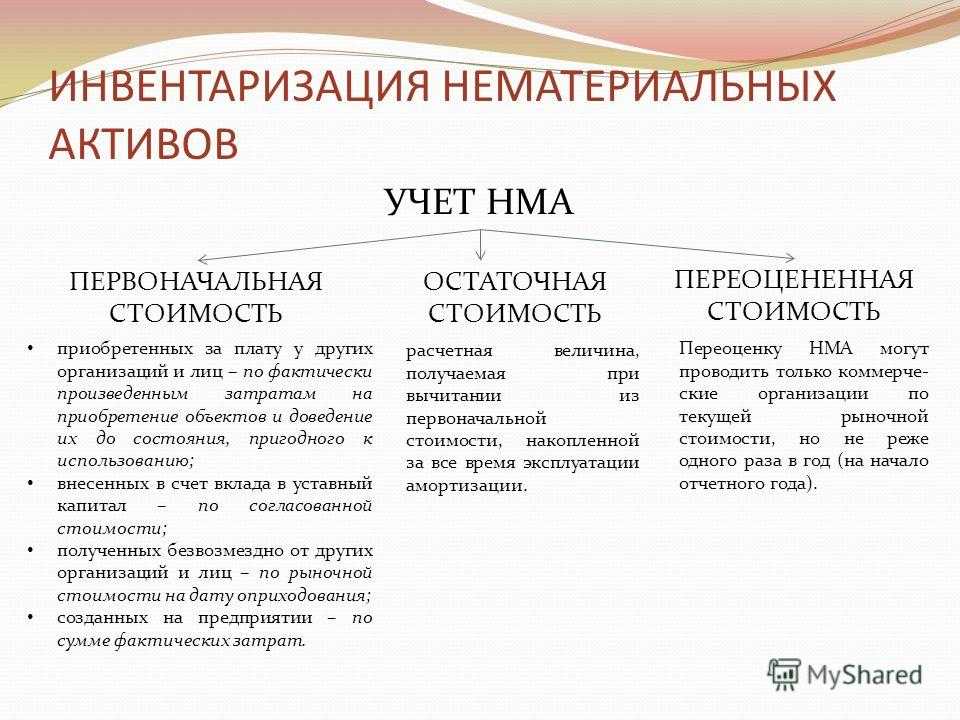

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

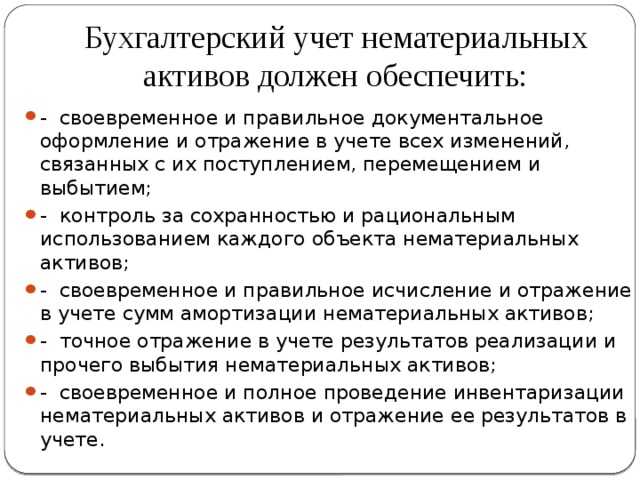

Учет нематериальных активов зачастую вызывает трудности как у начинающих, так и у опытных бухгалтеров. В этой статье мы рассмотрим особенности отражения в 1С операций по приобретению и вводу в эксплуатацию нематериального актива.

- как оформляется приобретение нематериального актива;

- о нюансах принятия НДС к вычету при приобретении нематериального актива;

- как отражается амортизация нематериального актива.

Обесценение активов.

В соответствии с п. 6 ФСБУ «Обесценение активов» в рамках годовой инвентаризации проводится анализ наличия признаков обесценения активов (далее – тест на обесценение).

Тест на обесценение не проводится в отношении запасов, финансовых активов (п. 3 ФСБУ «Обесценение активов») и прав пользования активами (Письмо Минфина РФ № 02-06-07/2736, Федерального казначейства № 07-04-05/02-932 от 21.01.2019).

При выявлении инвентаризационной комиссией признаков обесценения по объектам основных средств, нематериальных или непроизведенных активов определяется их справедливая стоимость и рассчитывается убыток от обесценения.

Справедливая стоимость актива рассчитывается с применением метода рыночных цен либо метода амортизированной стоимости замещения (п. 11 ФСБУ «Обесценение активов»). Порядок применения данных методов предусмотрен в п. 54 – 56 ФСБУ «Концептуальные основы». Учреждение использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Одновременно при принятии решения об определении справедливой стоимости комиссией оценивается необходимость корректировки в отношении актива оставшегося срока его полезного использования (п. 13 ФСБУ «Обесценение активов»).

Если по результатам анализа выявленных признаков обесценения актива инвентаризационной комиссией принимается решение об учете актива на забалансовых счетах, в дальнейшем проведение теста на обесценение такого актива (определение справедливой стоимости) не осуществляется (п. 14 ФСБУ «Обесценение активов»).

В бухгалтерском учете убыток от обесценения актива признается, когда остаточная стоимость актива на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого актива.

В отношении недвижимого и особо ценного движимого имущества, приобретенного автономным учреждением за счет средств учредителя, решение комиссии о признании убытка от обесценения подлежит согласованию с собственником имущества (п. 15 ФСБУ «Обесценение активов»).

Расчет убытка осуществляется следующим образом: остаточная стоимость актива на годовую отчетную дату уменьшается до его справедливой стоимости, определенной согласно решению инвентаризационной комиссии (комиссии по поступлению и выбытию активов), за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату. При расчете учитываются особенности признания убытков от обесценения, предусмотренные п. 16, 17 ФСБУ «Обесценение активов».

В бухгалтерском учете начисление убытка от обесценения отражается обособленно от стоимости объекта основных средств, нематериальных или непроизведенных активов на соответствующих аналитических счетах счета 0 114 00 000 «Обесценение нефинансовых активов».

Убыток признается в составе расходов отчетного периода единовременно.

Сумма ранее начисленной амортизации по активу не корректируется.

При этом корректировке подлежат нормы амортизации для того, чтобы измененная остаточная стоимость актива списывалась равномерно в течение оставшегося срока его полезного использования (с учетом решения комиссии, если срок полезного использования был пересмотрен).

Для отражения в бухгалтерском учете сумм накопленных убытков применяется следующая корреспонденция счетов:

Содержание операции

Дебет

Кредит

Начислены убытки от обесценения активов

Автономное учреждение имеет на балансе снегоуборщик, первоначальная стоимость которого составляет 500 000 руб., начисленная амортизация – 100 000 руб. Данное оборудование приобреталось за счет приносящей доход деятельности.

В текущем году снегоуборщик был поврежден в результате стихийного бедствия (урагана). В учреждении принято решение о его реализации.

Инвентаризационная комиссия определила его справедливую стоимость – 250 000 руб. Иных расходов, связанных с реализацией данного оборудования, не планируется.

В бухгалтерском учете отражена следующая запись:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислены убытки от обесценения актива

В дальнейшем (при реализации снегоуборщика) сумма убытка от обесценения будет списана с учета наряду с суммой накопленной амортизации и остаточной стоимостью.

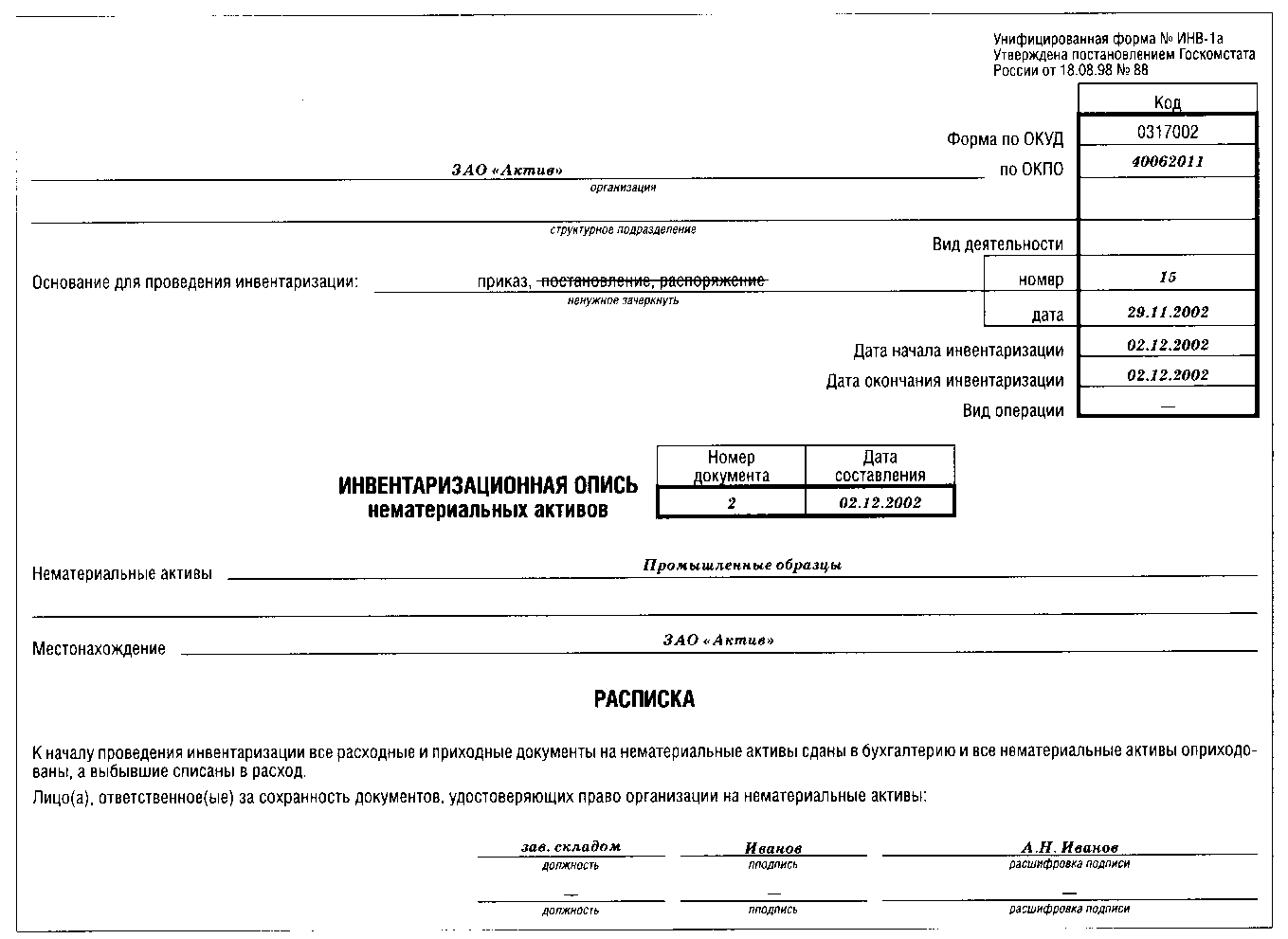

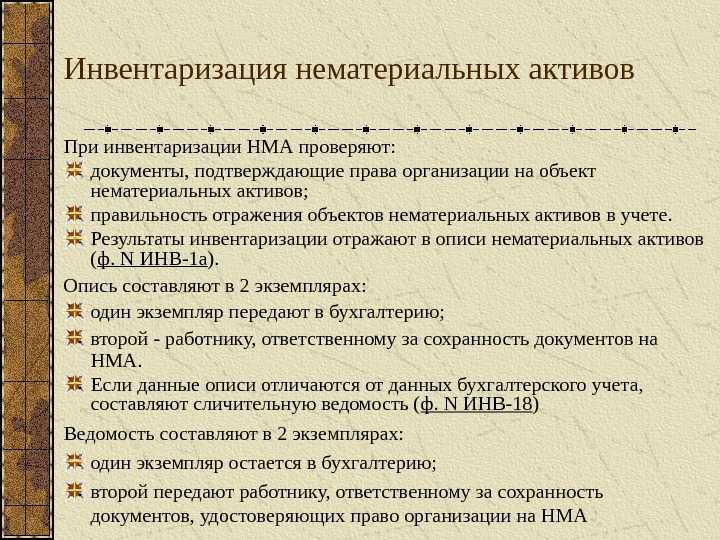

ИНВ-1а

ИНВ-1а представляет собой форму, предназначенную для организации документооборота по НМА. Данный документ составляется в двух экземплярах, подписывают которые все члены инвентаризационной комиссии, а также лицо, ответственное за сохранность нематериальных активов. Один экземпляр документа подлежит передачи в бухгалтерию, а второй остается у лица, отвечающего за сохранность данных документов. Сведения о наличии НМА записываются в инвентаризационную ведомость или в специальный акт. В случае неполного отображения данных в унифицированных формах, компании потребуется разработать для себя бланк документа самостоятельно. Занесение НМА в ведомость производится в соответствии с их предназначением. Если НМА выбывает, то составляется специальный акт, в котором указывается причина непригодности.

Если в ведомости отражается недостоверные данные, то каждый из членов инвентаризационной комиссии будет нести ответственность. Если требуется исправить ошибку, то неверные сведения перечеркиваются одной чертой, а сверху вписываются верные данные. После этого исправление заверяется всеми членами комиссии. Форма ИНВ-1а подлежит заверению всеми членами инвентаризационной комиссии, а также материально-ответственным сотрудником.

Недостачи.

При выявлении недостач имущества комиссия по поступлению и выбытию активов принимает решение о начислении ущерба имуществу учреждения и списании недостающего имущества с бухгалтерского учета.

Решение комиссии о списании имущества подлежит согласованию с собственником имущества (Постановление Правительства РФ от 14.10.2010 № 834):

-

у казенных учреждений – в отношении всего имущества;

-

у бюджетных и автономных учреждений – в отношении недвижимого и особо ценного движимого имущества, приобретенного за счет средств учредителя.

Размер ущерба определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов (п. 220 Инструкции № 157н).

По нашему мнению, в случае полной утраты имущества текущей восстановительной стоимостью будет являться справедливая стоимость, определенная методом рыночных цен. В силу п. 55 СГС «Концептуальные основы» при использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа.

В бухгалтерском учете суммы недостач, выявленных по результатам инвентаризации, отражаются следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Начислена сумма ущерба, причиненного учреждению недостачей объектов нефинансовых активов, в том числе: |

||

|

основных средств |

0 209 71 56х |

0 401 10 172 |

|

нематериальных активов |

0 209 72 56х |

|

|

материальных запасов |

0 209 74 56х |

|

|

Списаны объекты нефинансовых активов по причине их утраты (хищения), выявленной в ходе инвентаризации, в том числе: |

||

|

основные средства |

0 104 хх 411 0 114 хх 412* 0 401 10 172 |

0 101 хх 410 |

|

0 104 хх 411 0 114 хх 422* 0 401 10 172 |

0 102 хх 420 |

|

|

материальные запасы |

0 401 10 172 |

0 105 хх 44х |

|

Списаны потери, недостачи материальных запасов в пределах установленных норм естественной убыли |

0 109 хх 272 0 401 20 272 |

0 105 хх 44х |

* В случае если ранее в отношении данных объектов начислялся убыток от обесценения.

Ответы на часто задаваемые вопросы по инвентаризации НМА

Приведем ответы на часто задаваемые вопросы:

Вопрос №1. Имеют ли право материально ответственные лица выразить несогласие с описью инвентаризации НМА.

Материально ответственные лица вносят запись в конце инвентаризационной описи. В тексте указывается о том, что проверка проводилась в их присутствии. В тексте допускается указание возражений на действия лиц из состава комиссии.

Вопрос №2. Допускаются ли исправления неверных записей в материалах инвентаризации?

Исправления, допущенные при заполнении описи, исправляются с заверением новой записи всеми членами комиссии. Корректировка производится во всех экземплярах.

Вопрос №3. Сколько описей составляется в результате проведения инвентаризации НМА?

При проверке состояния НМА данные формируются отдельно по собственным объектам, полученным на время для ответственного хранения и переданным в аренду.

Вопрос №4. Какие объекты исключаются из состава НМА при инвентаризации как не давшие результата?

В ходе ревизии НМА комиссия должна выделить средства, не подлежащие учету в качестве активов нематериального свойства. Исключаются разработки НИОКР, не давшие результата, научные разработки, не получившие документального оформления и финансовые вложения в неэффективные разработки.

Вопрос №5. Проводится ли инвентаризация активов, подготовленных к выбытию путем списания?

Объекта НМА, числящиеся на момент начала проведения инвентаризации, подлежат проверке, равно как и другие средства, состоящие на балансе. Для учета выбывающих активов составляется отдельная опись с указанием причин списания.

Инвентаризация НМА, документальное оформление нематериальных активов

Главным итоговым документом считается ведомость. Она формируется строго по образцу ИНВ-1А. И хоть и ведет ее зачастую всего один человек, подтвердить факт своего участия и согласия с указанными результатами должны все члены комиссии. И ответственные лица, разумеется, в том числе.

Но, как мы уже уточняли, есть и вторая ведомость, сличительная. Она инициируется не всегда, а лишь в тех случаях, когда наличествуют расхождения. Неучтенные ценности или, напротив, отсутствие таковых, когда они отмечены по бумагам. Ее форма звучит, как ИНВ-18.

Все полученные итоги направляются в бухгалтерию. Что примечательно, сейчас, а точнее, уже с 2013 года требование по строгому соблюдению формуляра упразднилось. Разумеется, много в каких компаниях выявленные в ходе инвентаризации излишки нематериальных активов (НМА) и их отражение показано все также в сличительной ведомости ИНВ-18. Но с внесением поправок фирмы вправе разработать свой персональный формуляр. И действовать по нему, отмечая документы собственным образом. Конечно, если вариация никак не противоречит законным нормам, установленным Минфином

В противном случае такой формуляр будет исключен и не принят во внимание

Собственную же форму проще адаптировать к автоматизированной проверке. Которая в десятки раз превосходит ручную и по скорости, и по качеству. , предлагает различные решения программного характера. Они превратят процедуру в легкую задачу. С помощью адаптированных под все поправки Минфина мобильных приложений, сверка происходит намного проще, а фиксация отчета не требует долгой возни с бумагами и изучения отчетов.

Проведение инвентаризации нематериальных активов

В качестве оснований для проведения инвентаризации НМА выделяют следующие:

- Передача объекта иному лицу в собственность. В качестве основания в данном случае может выступать договор купли-продажи или сдачи в аренду.

- Составление годовой отчетности в соответствии с требованиями законодательства.

- Вступление в должность нового материально-ответственного лица, уполномоченного сотрудника.

- Появление подозрений в хищении имущества, злоупотребления имуществом, либо об ином факте нарушения.

- Стихийное бедствие.

- Процесс ликвидации, реорганизации.

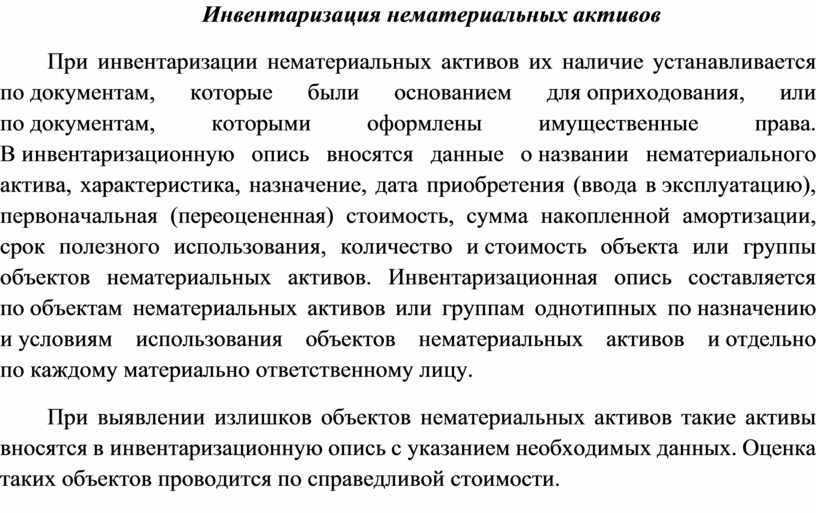

Инвентаризация интеллектуальной собственности, находящейся во временном владении, проводится в присутствии ее собственника. В ходе инвентаризации проверке подлежат документы, подтверждающие право эксплуатацию, соотношение условиям пользования и своевременность и корректность учета. В НМА не включаются научные, литературные и иные произведения, находящиеся на любого рода материальном носителе.

Прежде, чем провести инвентаризацию, ответственные лица должны предоставить расписку. Результат проверки указывается в сличительной ведомости, заполнение которой происходит на основании описи. Результат проверки фиксируется тем месяцем, которым была окончена инвентаризации. Годовая инвентаризация фиксируется в годовом отчете.

Что проверяется при процессе, инвентарный объект нематериальных активов

Как мы уже уточнили выше, главной задачей является сверка документов. Но при этом вычисляется не одного только сугубо наличие нужной бумаги

Есть масса факторов, на которые комиссия обращает внимание

В первую очередь изучается место применения. Все допустимо к эксплуатации только на определенном участке. Разумеется, территорией иногда бывает вся Российская Федерация. Но зачастую эта локация гораздо уже.

Также обращается внимание на корректность оформления. Если в предварительных записях, к примеру, об оприходовании была допущена ошибка, то сейчас оценка не производится как таковая

Ведь поступления и не было. Предварительно нужно исправить допущенный недочет.

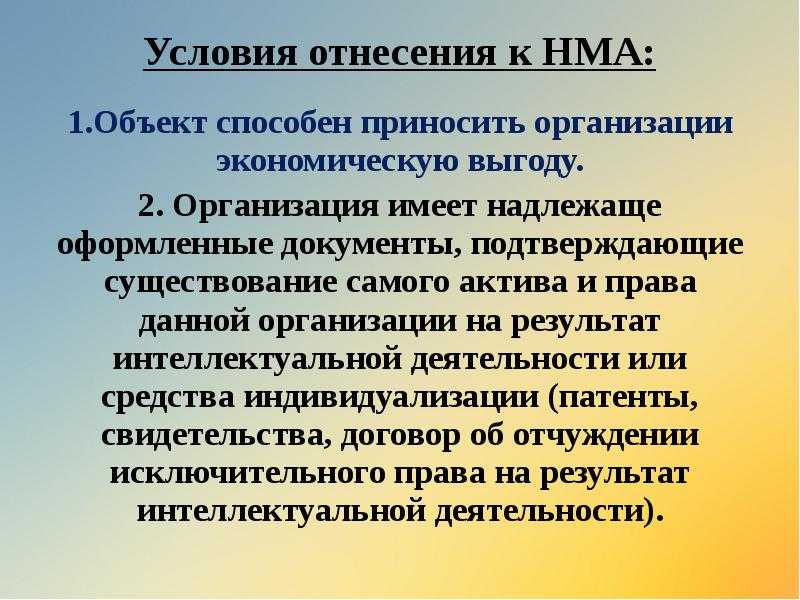

Далее, каждая объект проверяется на соответствии с определением НМА ориентируясь на законные нормы в виде приказов Минфина. И только если ценность в принципе подходит под заданное определение, проверяются правоустанавливающая документация.

Определяется срок амортизации, а также допустимый предельный срок использования.

Что такое — понятие

Сведения учета НМА, проверенные и подтвержденные соответствующей инвентаризацией, используются бухгалтерами предприятия-правообладателя.

Периодическая проверка наличия и состояния таких активов способствует контролю их сохранности и повышению эффективности (выгодности) их практического применения.

Инвентаризация определенных объектов нематериальных активов может завершиться получением одного из следующих результатов:

- Итоги выполненной проверки полностью совпадают с данными бухучета.

- Выявление активов, не зафиксированных учетом на дату начала ревизии. Обнаруженный НМА включается в опись инвентаризации и зачисляется на учет.

- Порча, утеря, иные обстоятельства форс-мажорного характера обусловили отсутствие НМА, находящихся, однако, на учете предприятия-правообладателя. Факт отсутствия документального обоснования НМА фиксируется в инвентаризационном акте с указанием виновного субъекта.

Как правило, инвентаризация имеющихся нематериальных активов назначается по отдельным ситуациям (случаям), побуждающим руководство компании проверить действительное состояние данных активов на определенную дату.