Для чего вычислять коэффициенты движения фондов

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности. Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами. Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Как рассчитать основные средства формула. Среднегодовая стоимость основных средств — формула

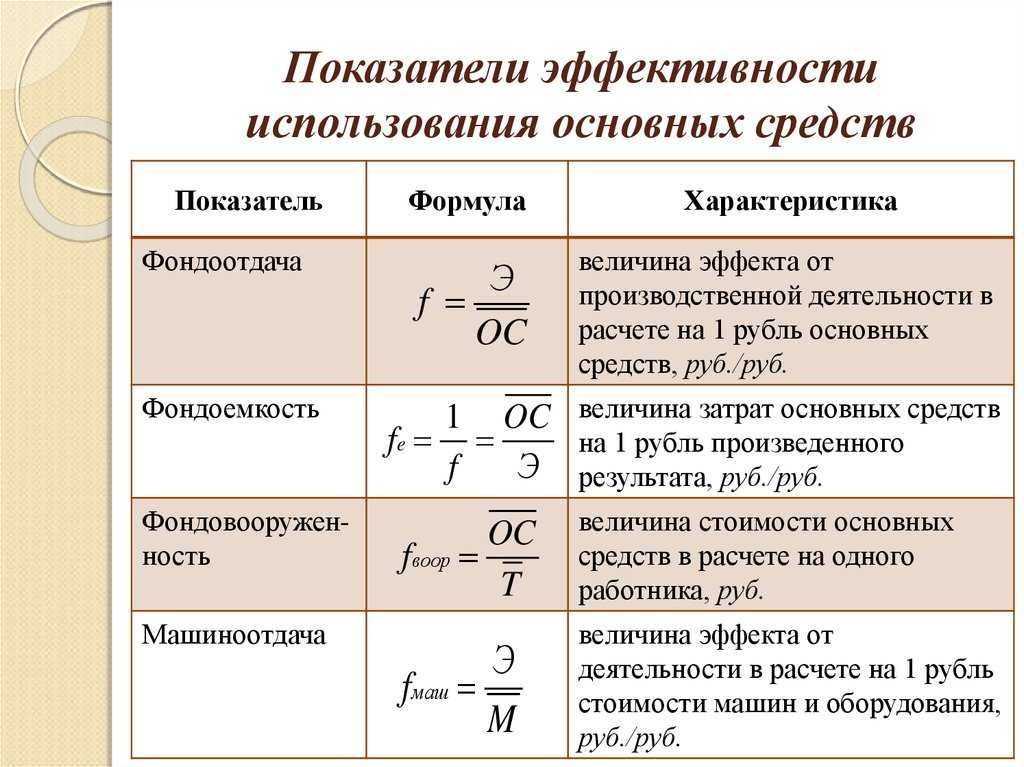

Фондоотдача

– показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов:

где Fо – фондоотдача;

ТП – объем товарной продукции, руб.;

Fс.г – среднегодовая стоимость основных фондов, руб.

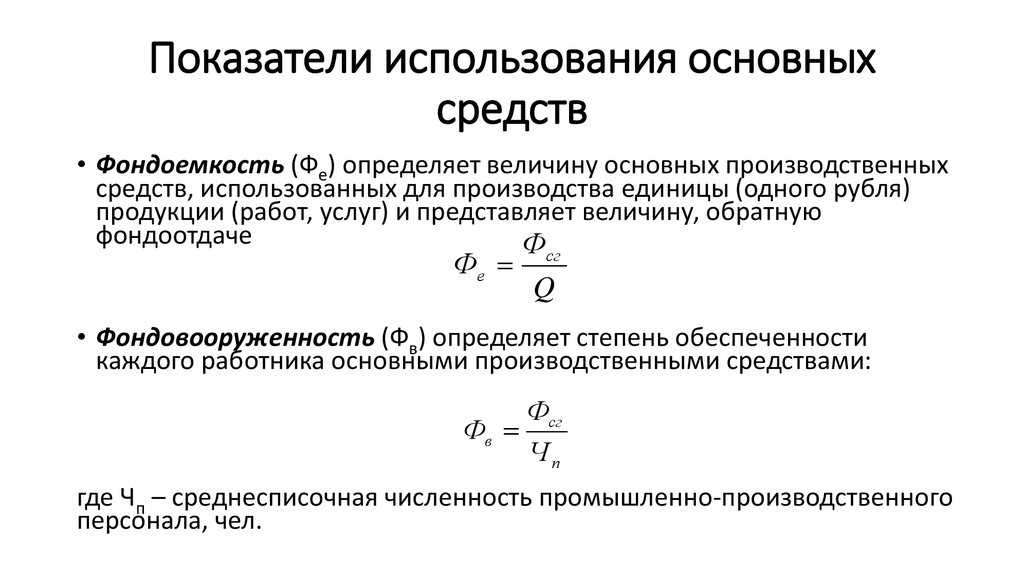

2. Фондоемкость

– величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

3. Фондовооруженность труда

показывает стоимость ОПФ, приходящихся на одного работника:

где Fв – фондовооруженность, руб./чел.;

Чср.сп – среднесписочная численность промышленно-производственного персонала за год.

4. Техническая вооруженность труда

(Fв.тех):

где Fакт – среднегодовая стоимость активной части ОПФ.

5. Рентабельность основных средств (фондорентабельность)

показывает долю прибыли, приходящуюся на рубль стоимости ОС:

где П – прибыль (балансовая или чистая).

6. Критерий эффективности использования ОПФ на предприятии

(Ээф). Показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда:

где DПТ – темп прироста производительности труда за период, %;

DFв – темп прироста фондовооруженности труда за период, %.

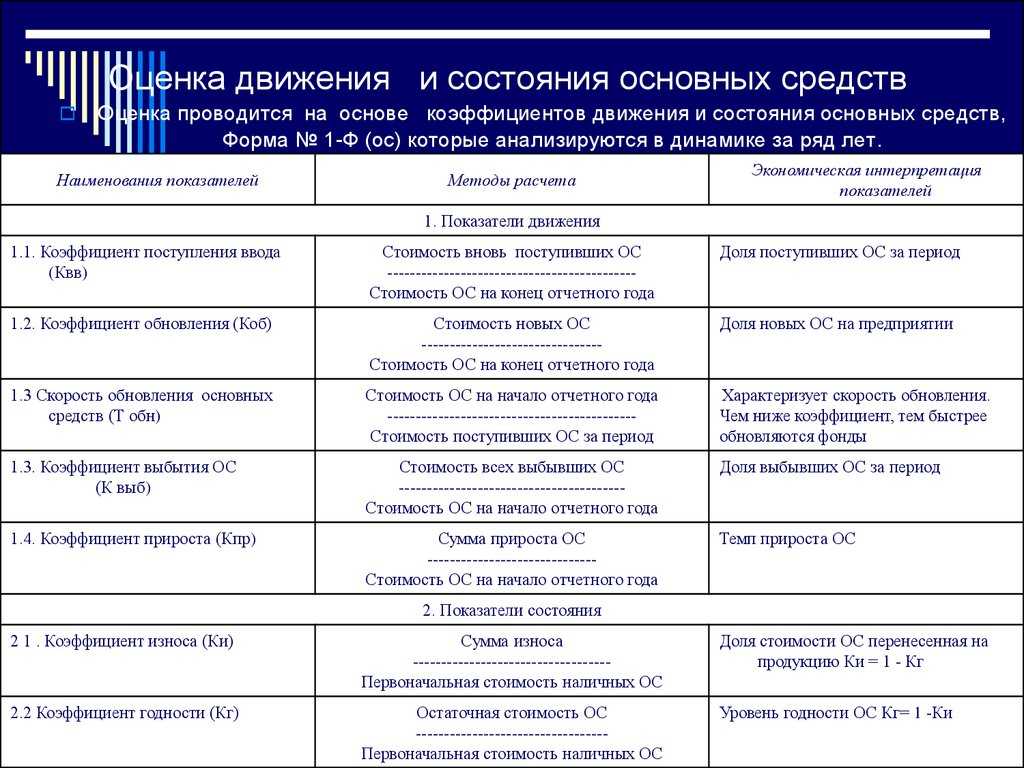

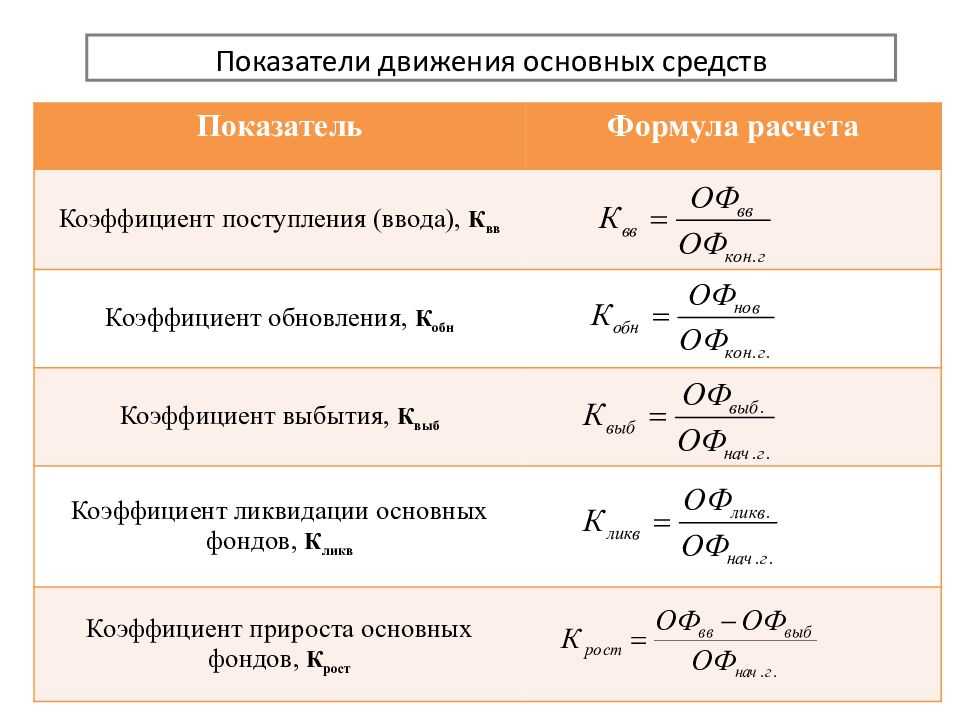

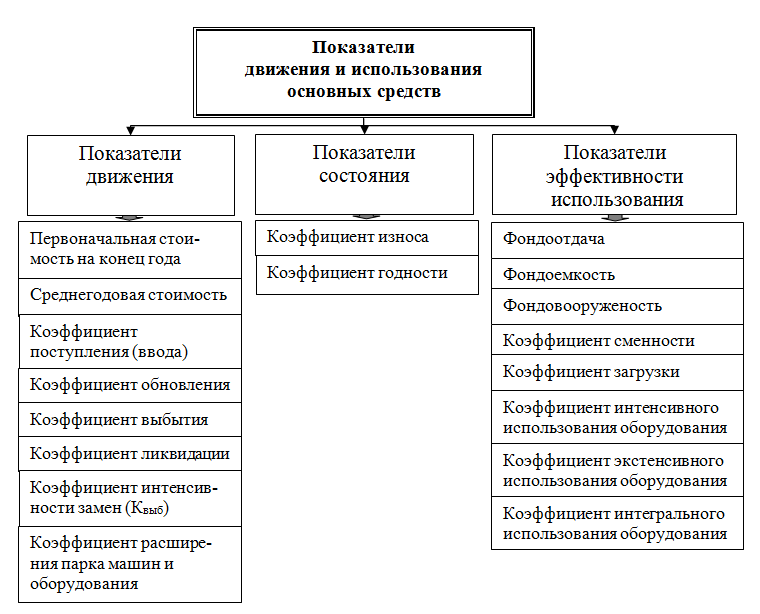

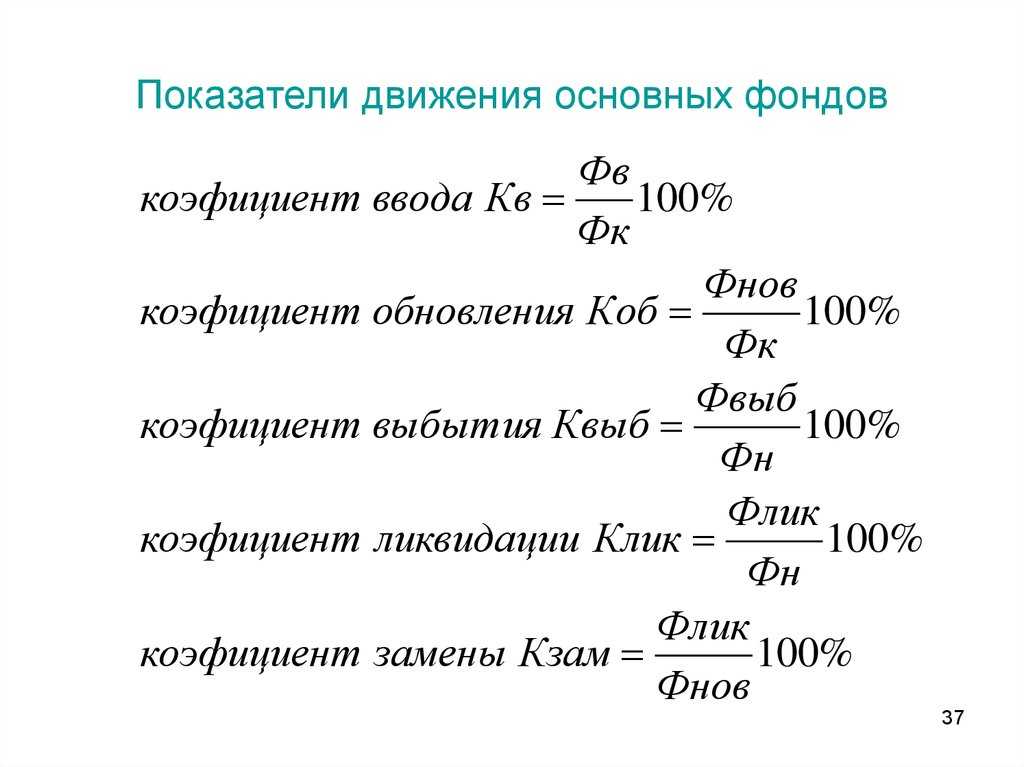

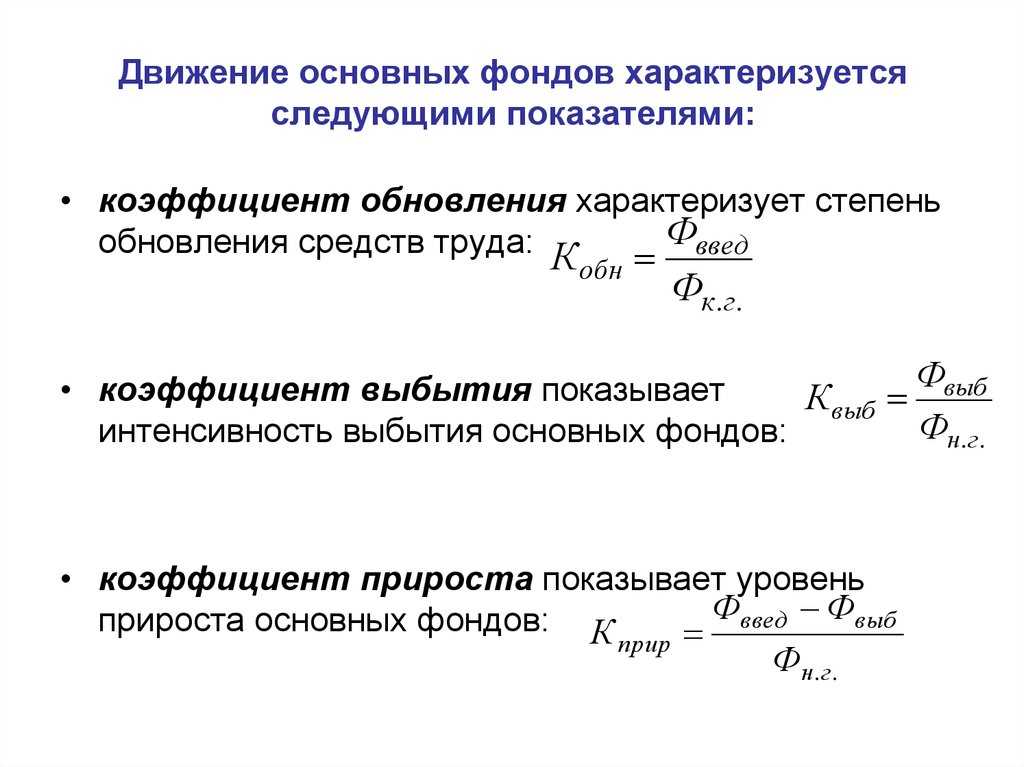

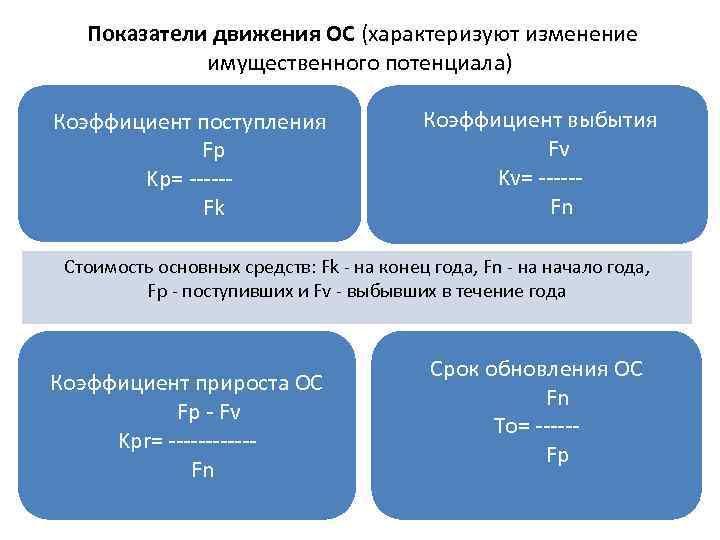

II. Движение основных средств характеризуется следующими показателями:

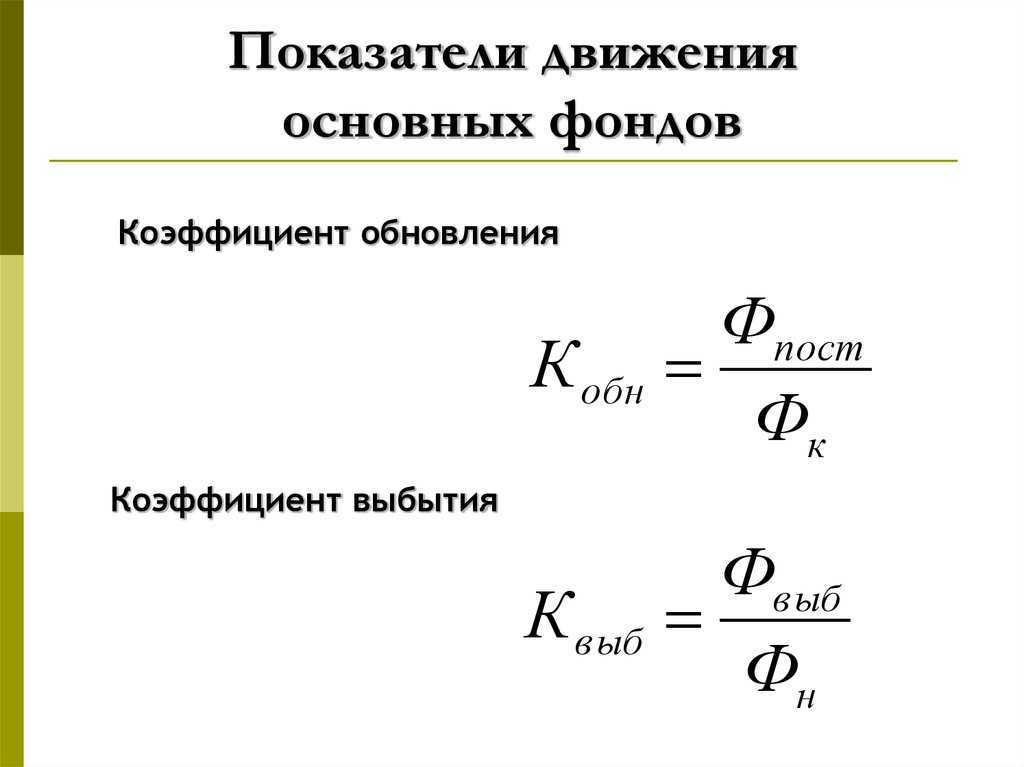

1. Коэффициент поступления (ввода) Квв:

2. Коэффициент обновления Коб:

Этот показатель характеризует степень технического прогресса ОФ за определенный период.

3. Коэффициент выбытия Квыб:

4. Коэффициент ликвидации Кл:

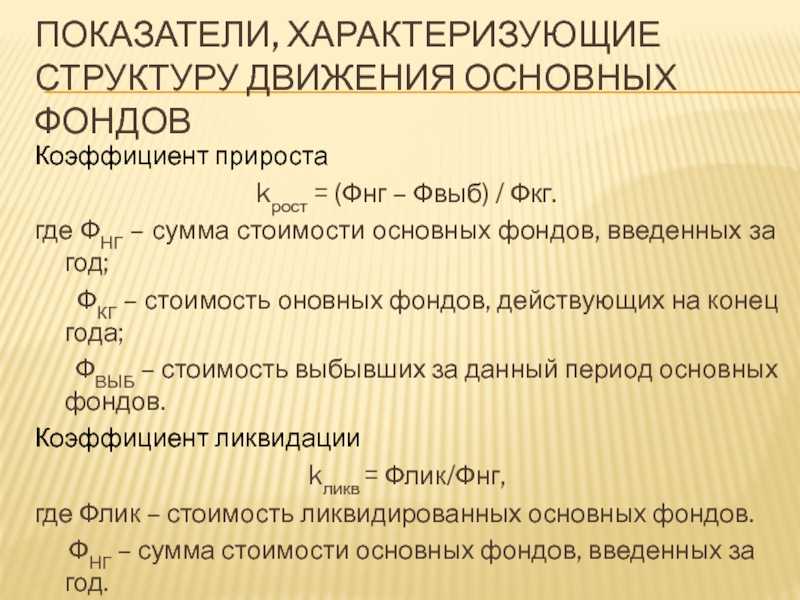

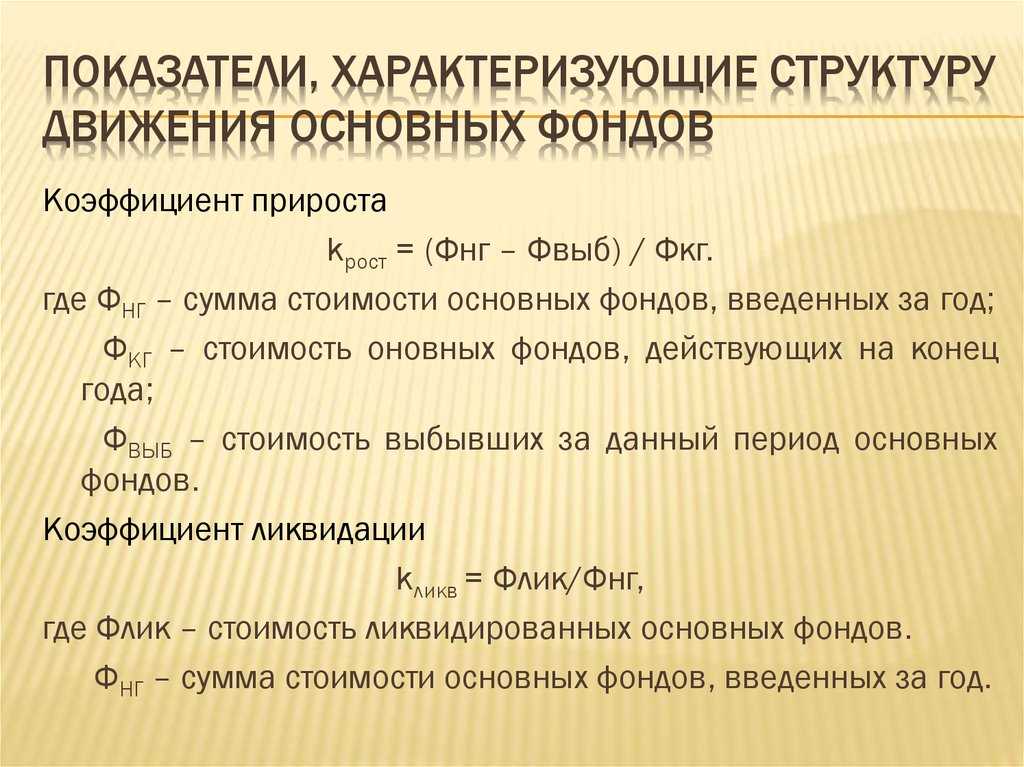

5. Коэффициент прироста Кпр:

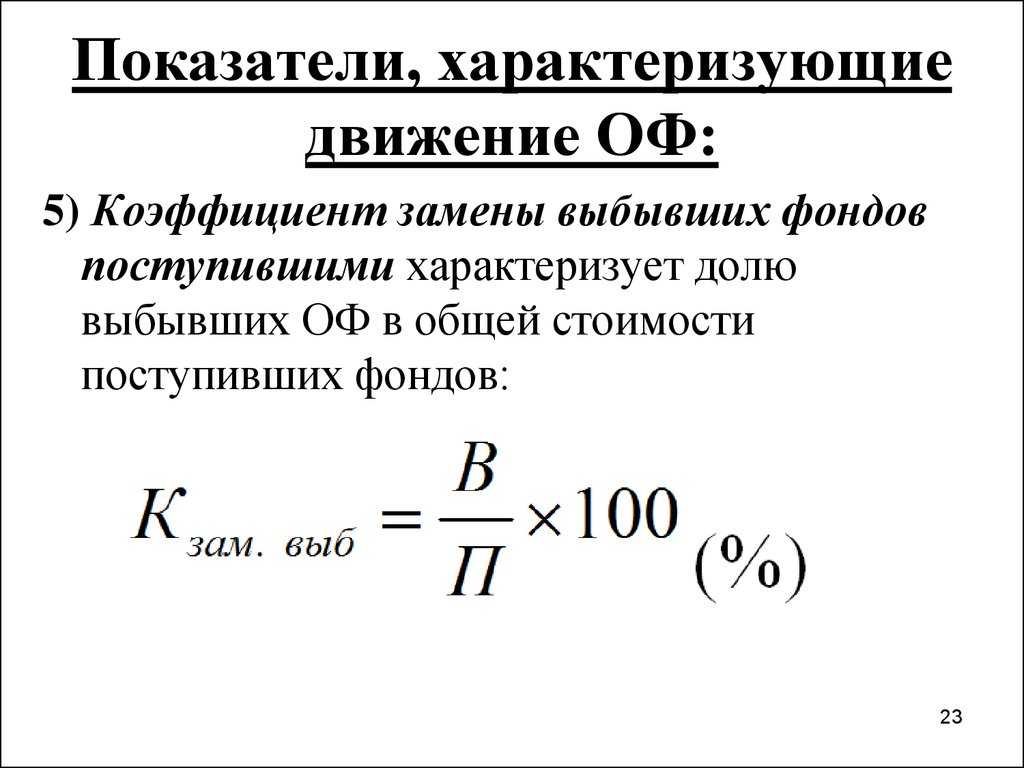

6. Коэффициент замены Кзам:

7. Коэффициент расширения парка машин и оборудования Красш:

Красш = 1 – Кзам.

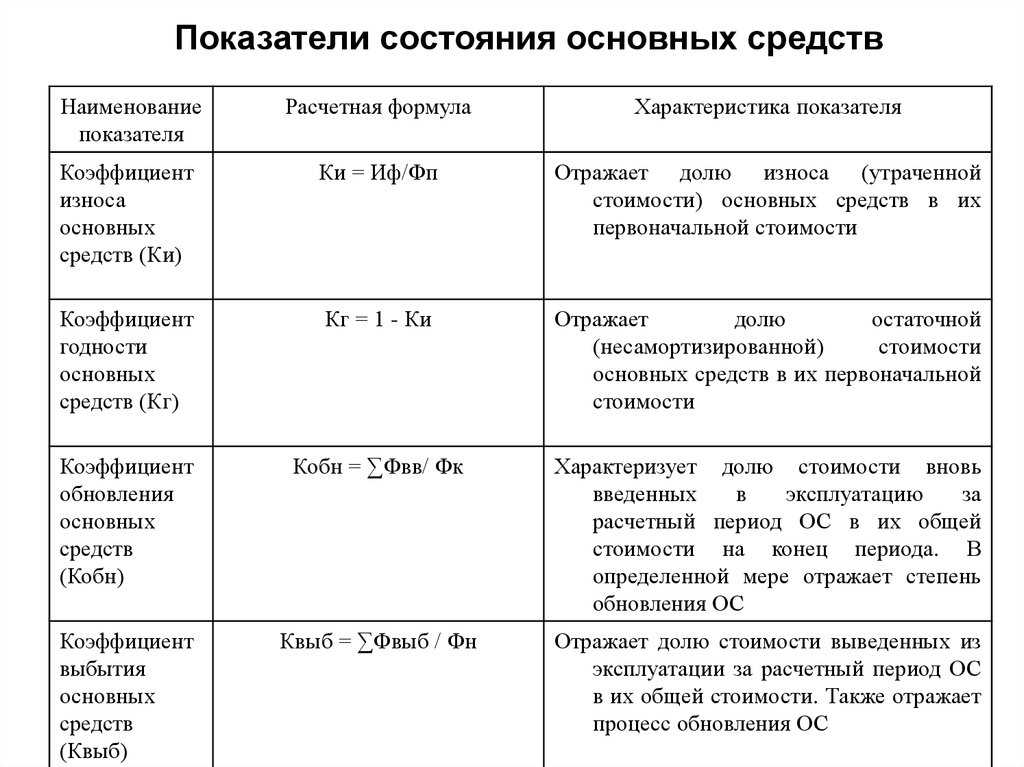

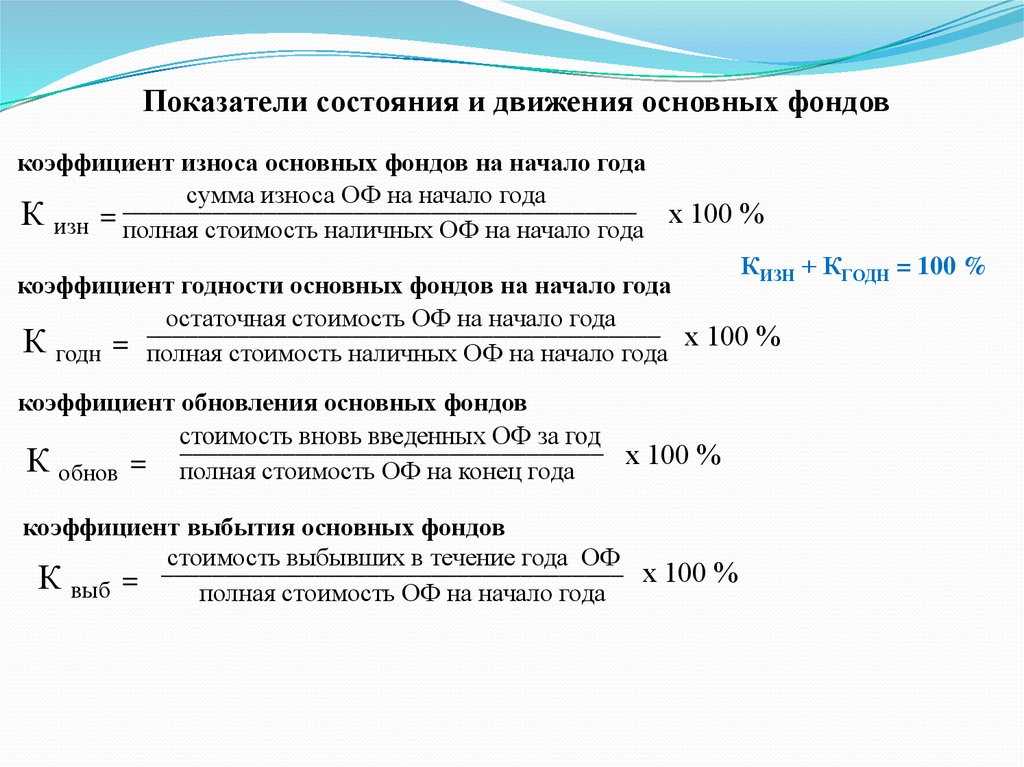

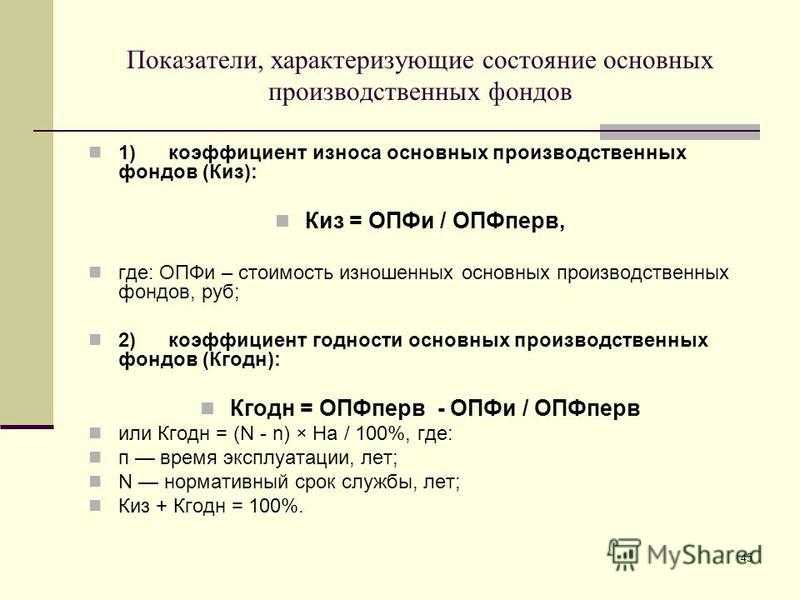

III. Техническое состояние ОПФ характеризуется показателями:

1. Коэффициент годности (Кэ):

2. Коэффициент износа (Ки):

IV. Использование оборудования характеризуется показателями:

1. Коэффициент экстенсивного использования оборудования

определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

где Фф — фактически отработанное оборудованием время, ч.;

Фэф – плановый эффективный фонд времени оборудования за тот же период, ч.

2. Коэффициент интенсивного использования оборудования

определяется отношением фактической производительности оборудования к его технической (паспортной) производительности:

где Вф – фактический объем выпуска продукции за период, руб.;

Впл — установленный выпуск (выработка) за тот же период, руб.

3. Коэффициент интегрального использования оборудования

равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности:

Кинт

= Кэ

* Ки

.

4. Коэффициент сменности работы оборудования

– отношение общего количества отработанных машино-смен к числу установленного оборудования:

где tс – число отработанных станко-смен;

N – общее число оборудования;

МС1, 2, 3 – количество машино-смен работы оборудования только в одну смену; в две смены; в три смены.

Коэффициент загрузки оборудования

– отношение коэффициента сменности работы к плановой сменности оборудования (Кпл):

Основные направления улучшения использования ОФ и производственных мощностей:

— сокращение простоев оборудования и повышение коэффициента его сменности;

— замена и модернизация изношенного и устаревшего оборудования;

— внедрение новейшей технологии и интенсификация производственных процессов;

— быстрое освоение вновь вводимых мощностей;

— мотивация эффективного использования основных фондов и производственных мощностей;

— своевременное и качественное проведение планово-предупредительных и капитальных ремонтов;

— своевременное обновление активной части ОПФ с целью недопущения чрезмерного морального и физического износа.

Коротко: Коэффициент выручки – это относительный показатель, характеризующий рост прибыли при увеличении дохода предприятия. Для него нет определенного норматива, но чем меньше значение, тем лучше для компании

Коэффициент — прирост

|

Органические вещества, содержащиеся в сточной воде. |

Коэффициент прироста ила1 ( биомассы) при аэробной гетеротрофной конверсии определяется как прирост биомассы в результате потребления определенной массы субстрата.

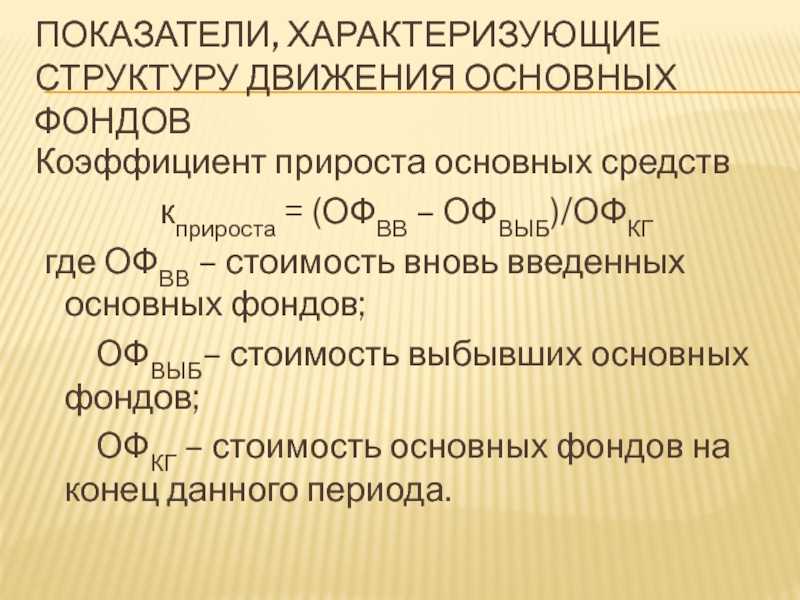

Коэффициент прироста ( превышение стоимости поступивших в отчетном периоде основных фондов над стоимостью выбывших) характеризует уровень прироста основных фондов или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных фондов к их стоимости на начало периода.

Коэффициент прироста представляет собой отношение абсолютного прироста к тому предыдущему уровню ряда, который был применен для расчета этого абсолютного прироста. В зависимости от того, каков этот предыдущий уровень ряда, коэффициент прироста может быть цепным или базисным.

Коэффициенты прироста биомассы различны для различных бактерий, участвующих в процессе. На кислотогенной стадии они обычно невысоки и еще ниже на метаногенной стадии.

Коэффициент прироста биомассы не является константой, поскольку бактерии способны накапливать питательные вещества и использовать их позднее. Описание этого явления требует новой формулировки уравнения роста, см. гл.

Коэффициент прироста ила Унабл лежит в интервале 0 05 — 0 10 кг ХПК / кг ХПК.

Коэффициент прироста заработной платы на каждый процент прироста производительности труда определяется путем деления процента прироста средней заработной платы на процент прироста средней выработки продукции на одного работающего.

Коэффициент прироста основных фондов определяется из отношения сальдо поступления и выбытия основных фондов за период к величине поступивших основных средств. Этот коэффициент характеризует собственно наращивание производственно-технического потенциала. Коэффициент компенсации выбытия характеризует интенсивность процесса замещения выбывающих из производственного процесса основных фондов новыми средствами труда. Он определяется как отношение стоимости выбывших основных средств к стоимости поступивших основных фондов.

Здесь за коэффициент прироста ила принимают его текущее значение, полученное из расчета количества ила, выходящего из реактора. Поэтому в данном случае безразлично, присутствуют или отсутствуют взвешенные вещества или ил в подаваемом стоке.

А — коэффициент прироста нагрузок, который может приниматься 1 03 для домов с газовыми плитами и 1 01 — 1 015 для домов с электроплитами.

В биологических реакторах коэффициент прироста биомассы зависит от типа стоков и нагрузки на реактор. На рис. 3.5 эта зависимость показана на примере реактора с активным илом.

Методика сравнительного анализа коэффициента прироста аналогична методикам анализа коэффициентов обновления и выбытия основных фондов.

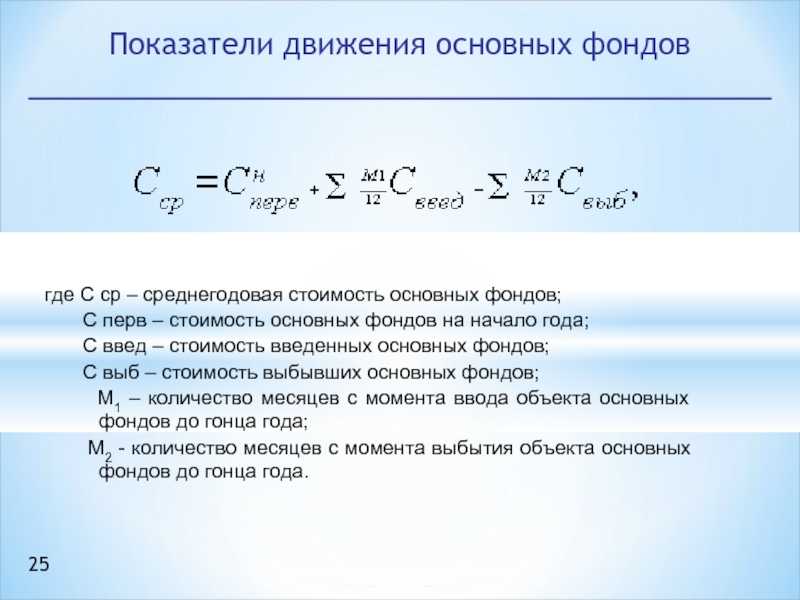

Для характеристики движения основных фондов используются коэффициенты прироста, поступления и выбытия, которые рассчитываются как по промышленно-производственным основным фондам в целом, так и по их активной части.

Имейте в виду, однако, что коэффициенты прироста биомассы для биофильтра и для активного ила различаются.

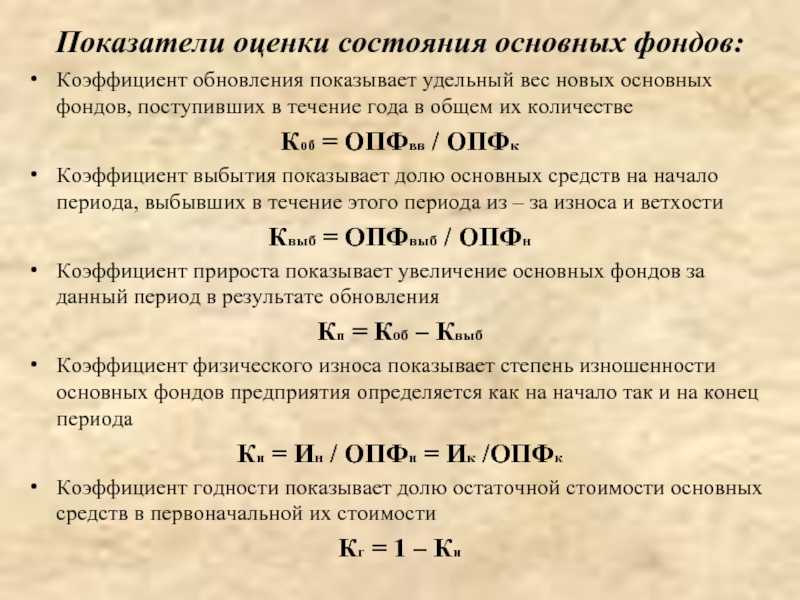

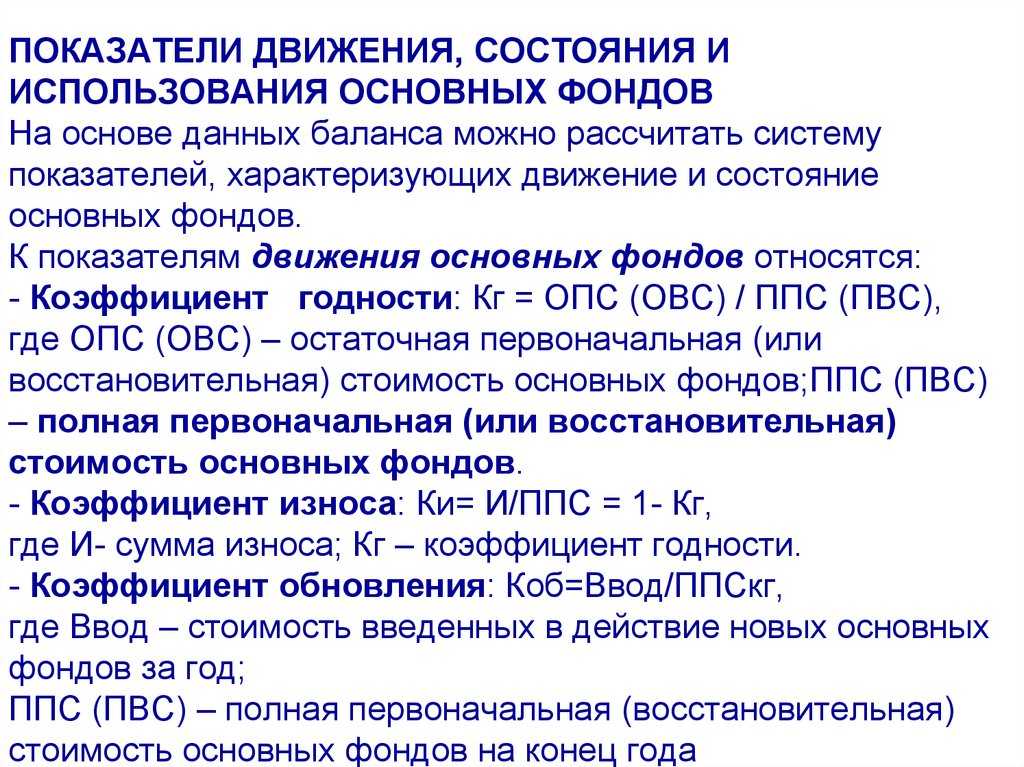

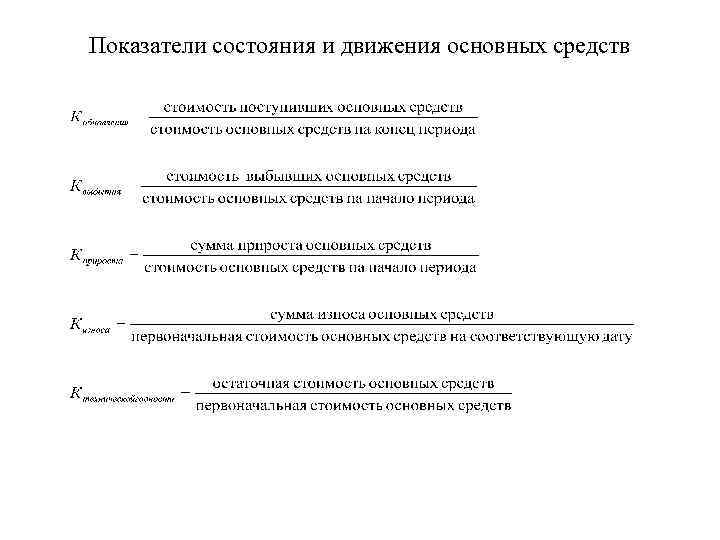

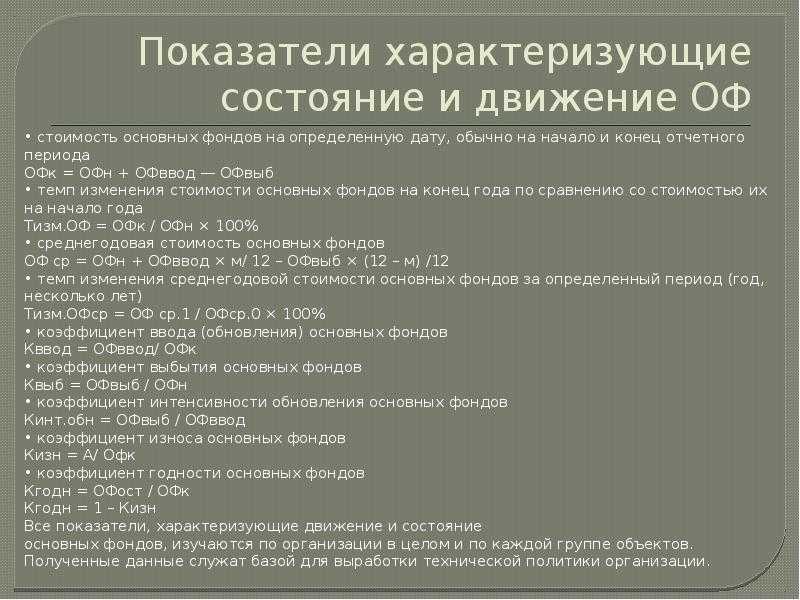

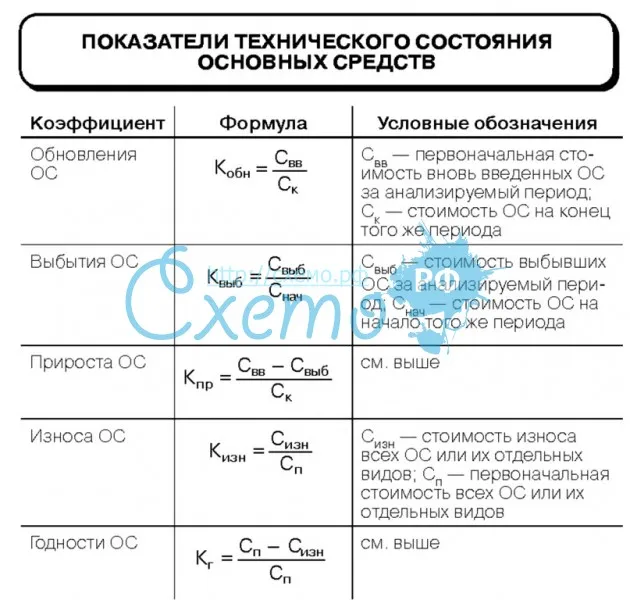

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ!

Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.)

Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период

Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

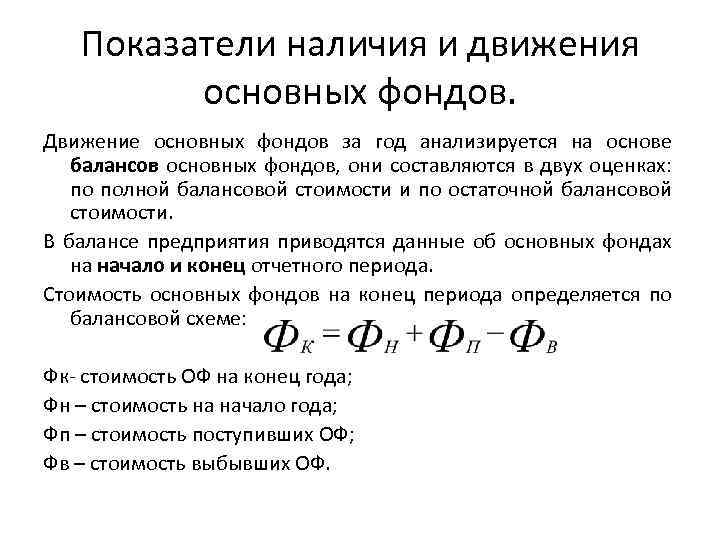

Показатели движения основных фондов

коэффициент выбывания ОПФ (Квыб)

коэффициент обновления ОПФ (Кобн) Кобн = Св.п / Ск.г ,

где Св.п — стоимость вновь поступивших в текущем году ОПФ, тыс. руб.; Ск.г — стоимость ОПФ на конец года, тыс. руб.;

коэффициент прогрессивного обновления ОПФ (Кпр) Кпр = Спр / Ск.г , где Спр — стоимость вновь поступивших прогрессивных ОПФ, тыс. руб.;

коэффициент изношенности ОПФ (Кизн) Кизн = И / Сп , где И — сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, тыс. руб.; Сп — первоначальная стоимость ОПФ;

коэффициент годности ОПФ (Кг) Кг = (Сп — И) / Сп ,

Интенсивность использования основных средств характеризуется показателями загрузки (экстенсивной и интенсивной), которые отражают степень использования производственных мощностей по времени и объемам выпускаемой продукции.

Для оценки эффективности использования машин и оборудования, как наиболее активной части ОФ, рассчитывают показатели:

коэффициент экстенсивности загрузки оборудования (Кэ.об)

Кэ.об = Fф / Fпл , где Fф — фактическое время работы оборудования,

час.; Fпл — плановый фонд работы оборудования, час.;

коэффициент интенсивности загрузки оборудования (Ки.об)

Ки.об = Вф / Впл , где Вф — фактическая средняя выработка продукции на 1

станко-час; Впл — плановая выработка (проектная мощность оборудования) из

расчета на 1 станко-час;

Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (2-х или 3-х сменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

интегральный коэффициент использования оборудования (Коб)

Коб = Кэ.об x Ки.об .

Показатели эффективность использования основных средств

Общая рентабельность

Расчетная рентабельность (Рр) Рр = 100 (Пб — Пп)/ (Сср.г+ Со.с) , где Пп — различные платежи и налоги из общей прибыли.Показатель рентабельности производства помимо эффективности использованияОПФ еще показывает и эффективность использования оборотных средств.

Показатели использования основных фондов. Фондоотдача(Ф0) показывает, какова общая отдача от использования каждого рубля,затраченного на ОФП, насколько эффективно они используются на предприятии.Ф0 = Вв / Сср.г , где Вв — стоимость валовой (реализационной) продукциив неизмененных ценах, тыс. руб.; Сср.г — среднегодовая стоимость ОФП, тыс. руб.

Обратный показатель фондоотдачи — фондоемкость(Фе), он показывает долю затрат на ОФ, приходящихся на выпуск 1 руб.валовой продукции (реализованной продукции).

Повышение фондоотдачи (и соответственно снижение фондоемкости) свидетельствует о повышении эффективности использования основных фондов иведет к экономии капитальных вложений. Сумма этой экономии (дополнительных вложений в основные фонды) рассчитывается следующим образом:

1

Относительная экономия капитальных вложений

коэффициент фондовооруженности (Кф.в) Кф.в = Сср.г / Чр, где Сср.г — среднегодовая (балансовая) стоимость действующих ОФП, тыс.руб.; Чр — среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену), человек;Относительное высвобождение работающих за счет лучшего использования основных фондов

коэффициент энерговооруженности (Кэ.в) и механовооруженности(Км.в) Кэ.в = Мэ / Чр , Км.в = Ср.м / Чр , где Мэ — мощностьустановленных двигателей и аппаратов, кВт; Ср.м — среднегодовая стоимостьрабочих машин и оборудования, тыс. руб.

Особенности измерения

Данные для расчета показателя собирают вручную и делают это на ежедневной основе. Значение потенциальной величины мощности формируют на протяжении кого-либо периода и потом его используют для подстановки в формулу. А фактическую занятость засекают каждый раз или по возможности используют для этого приборы учета.

Важно! КИМ может рассчитываться как для одного станка или производственной линии, так и целого цеха или всего предприятия. Поэтому и данные необходимы за разные промежутки времени: для одной единицы техники можно их собирать каждый час, а для предприятия коэффициент находят за более длинные периоды (месяц, квартал, год). Для быстрого и точного получения информации необходимо настроить ее автоматический сбор

Затраты на ручное ведение статистики могут быть сильно высокими

Для быстрого и точного получения информации необходимо настроить ее автоматический сбор. Затраты на ручное ведение статистики могут быть сильно высокими.

Формула расчета коэффициента прироста основных средств

Для крупного промышленного комплекса покупка нового объекта или замена нескольких единиц производственных линий требует серьезных вложений, поэтому их закупка производится не так часто, плюс обычно оборудование имеет срок службы несколько десятилетий. Поэтому замена мощностей – это действительно большое мероприятие.

А вот небольшая IT-компания может постоянно покупать лицензии и новое ПО, которое гарантированно будет работать эффективнее уже имеющегося оснащения. Это тоже будет считаться вложением в основные фонды, но требует гораздо меньших затрат и менее значимое событие. Причем старое ПО может не списываться с баланса в течение длительного времени.

Норматив и толкование значения

У КИМ нет нормативных значений. В каждом отдельно взятом случае будут свои границы желаемой эффективности, тем более, если речь идет о человеческих ресурсах. Однако по значению показателя можно сделать определенные выводы:

- низкое значение говорит о неэффективном управлении и нерациональном подходе к организации внутренних процессов на предприятии. Для улучшения положения необходимо вовлекать дополнительное оборудование и менять схему работы;

- при значении коэффициента более 0,7 (70% эффективности) можно повысить производительность собственными силами без привлечения дополнительных ресурсов;

- показатель, равный 1 (100%), свидетельствует о полной загруженности ресурсов, и для увеличения объемов производства нужно дополнительное оборудование.

В западных странах хорошим показателем является величина обобщенного коэффициента 80-82%. Можно использовать эти данные для сравнения КИМ в целом по предприятию.

Значение коэффициента не может быть более 100. В противном случае необходимо будет повышать производительность оборудования на единицы времени или пересматривать сменность работ.

Важно! На значение КИМ могут влиять внешние факторы, такие как волантильность спроса, появление новых конкурентов, форс-мажорные обстоятельства. Чтобы оставаться конкурентоспособным, предприятию следует постоянно совершенствовать свою работу, улучшать и обновлять оборудование, повышать производительность труда

Формула расчета

Формула расчета КВ выглядит следующим образом:

- В — размер выручки;

- РП — переменные расходы.

Выручка без переменных расходов — валовая маржа. Это аналитический показатель, который используется для расчета других экономических показателей.

Справка!

Переменные расходы — это затраты, размер которых зависит от объема выпуска продукции. Они постоянны из расчета на единицу продукции. Иными словами, если на производство 1 вазы тратится N объем электричества, то этот же объем будет израсходован на отливание второго экземпляра.

Для правильного расчета показателя важно верно выделить из структуры издержек переменные затраты. В компании могут ошибочно отнести постоянные расходы к переменным

Справка!

Постоянные издержки не зависят от объемов производства. Эти затраты остаются неизменными. К ним относятся: арендная плата за помещение, маркетинговые расходы, амортизация. С уменьшением объема производства наблюдается рост постоянных затрат на единицу продукции.

Если нужно найти прирост прибыли при увеличении выручки на 1 рубль, можно воспользоваться формулой:

- ΔП — изменение прибыли;

- ΔВ — изменение выручки.

Для расчета берутся значения в абсолютном выражении (тыс. руб.).

Значение показателя

В результате расчетов КИО получается цифра, которая показывает, во сколько раз стоимость нового имущества превысила стоимость списанного. И по ней в отрыве от конкретного предприятия и особенностей его работы ничего сказать нельзя. Значение для каждой компании будет свое, и вообще оно может зависеть от конкретной ситуации (например, произошло ЧП, вследствие которого предприятие лишилось части производственных мощностей, пришлось заменить оборудование).

|

Рост |

Снижение |

|---|---|

|

Расширение производства |

Сокращение производства |

|

Наращивание мощностей |

Отсутствие средств на замену оборудования |

|

Покупка более совершенного оборудования |

Сокращение активов |

Однако далеко не всегда по коэффициенту можно судить об экономическом состоянии предприятия.

КИО – это один из тех показателей, рост и падение которых имеет нейтральный оттенок, то есть падение не всегда отрицательно сказывается на развитии компании, а рост – положительно

Поэтому важно учитывать все факторы: сферу предприятия, его размеры, необходимость самих обновлений

Например, если значение КИО менее 1, то это может говорить о расширении производства, т. к. у предприятия стало больше оборудования, чем оно успело списать. Однако может быть и так, что в компании решили обновить всю материально-техническую базу, но списывать средства не стали, или решили пока оставить их в качестве страховки.

Значение коэффициента нужно сопоставлять с масштабами организации.

Коэффициент прироста основных средств

Выполнив это, переходим к следующим действиям .

Шаг — 2 Рассчитайте коэффициент прироста. Для этого разделите показатель нового периода на показатель прошлого периода. Из полученного значения вычтите 1, умножьте на 100%. Для валовой выручки формула выглядит следующим образом: (Валовая выручка 2011/Валовая выручка 2010-1)*100%. Выполнив это, переходим к следующим действиям .

Шаг — 3 Не путайте коэффициент прироста с коэффициентом роста, последний рассчитывается по формуле: (Валовая выручка 2011/Валовая выручка 2010)*100%. Коэффициент роста всегда имеет положительный знак, даже в тех случаях, если, например, валовая выручка (или любой другой финансовый показатель) упала со 100 условных рублей в 2010 году до 50 в 2011. Рассчитанный коэффициент роста составляет 50%, а прироста -50%. Выполнив это, переходим к следующим действиям .

Как определить экономический рост — показатели измерения экономического рос … 04.12.2011

Шаг — 4 Проверьте себя. До подсчета коэффициента прироста сравните между собой финансовые показатели двух периодов. Если данные более раннего периода больше, чем более позднего, значит, произошло реальное сокращение исследуемой величины, и коэффициент прироста будет отрицательным. Наоборот, если показатель со временем вырос, значит, коэффициент прироста будет иметь положительный знак. Выполнив это, переходим к следующим действиям .

Шаг — 5 Обратите внимание, что можно использовать коэффициент прироста не только в тех случаях, когда имеются два последовательных во времени значения одного финансового показателя. Расчет коэффициентов роста и прироста также ведется для сравнения данных конкретного периода одного года, например, месяца или квартала, с данными аналогичного периода предыдущего года. То есть можно посмотреть, увеличилась ли валовая выручка октября 2011 года по сравнению с размером валовой выручки октября 2010 года

То есть можно посмотреть, увеличилась ли валовая выручка октября 2011 года по сравнению с размером валовой выручки октября 2010 года .

Темп Прироста Населения — Экономический словарь 08.06.2010 Темп Прироста Населения — прирост населения страны в течение определенного периода времени, обычно одного года, выраженный в процентах от числен

Надеемся ответ на вопрос — Как найти коэффициент прироста — содержал полезные для Вас сведения. Удачи!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Ключевые теги: Бизнес

Т.А. ФроловаЭкономика предприятияКонспект лекций. Таганрог: Изд-во ТТИ ФЮУ, 2012.

Справочные материалы по теме

Сохраните статью в социальные сети:

Рассчитайте численность населения на начало года

Рассчитайте коэф-т естественного прироста.

Средняя численность населения

Рассчитайте средн.численность нас-я, спец.коэф-т рождаемости

Средняя численность населения

Рассчитайте сред.численность, общие коэф-ты естеств-го и механич-го прироста͵ коэф-ты рождаемости, смертности, брачности и т.п.

Общий коэффициент рождаемости

т.к. t=1 год, то в дальнейших формулах и расчетах t не ставим.

%о

Общий коэффициент смертности %о

Общий коэффициент брачности %о

Общий коэффициент разводимости %о

Общий коэффициент естественного прироста

%о

Общий коэффициент абсолютного (общего) прироста

%о

Общий коэффициент механического (миграционного) прироста

%о

Общий коэффициент рождаемости %о

Специальный коэффициент рождаемости ;

Где — среднегодовая численность женщин в возрасте от 15 до 49 лет (репродуктивный возраст).

чел., где — для женщин репродуктивного возраста в общей численности.

%о

5. В одной из стран коэф-т фертильности =…. Рассчитайте общий коэф-т рождаемости

Коэффициент фертильности, он же специальный коэффициент рождаемости рассчитывается как: ;

общий коэффициент рождаемости: ;

где d— доля женщин репродуктивного возраста 15-49 лет в общей численности населения. %о

Вначале крайне важно рассчитать коэффициент общего (общий коэффициент абсолютного) прироста. средняя численность населения. средняя численность населения

средняя численность населения

%о

Коэффициент общего прироста равен сумме коэффициентов естественного и механического (миграционного) прироста͵ ᴛ.ᴇ.

%о

Коэффициент естественного прироста , где: В — число родившихся; D — число умерших.

Тогда В =

%о,но ;

; ; ; ;

; ;

Численность на начало года Темп роста Темп прироста

Практическая работа

|

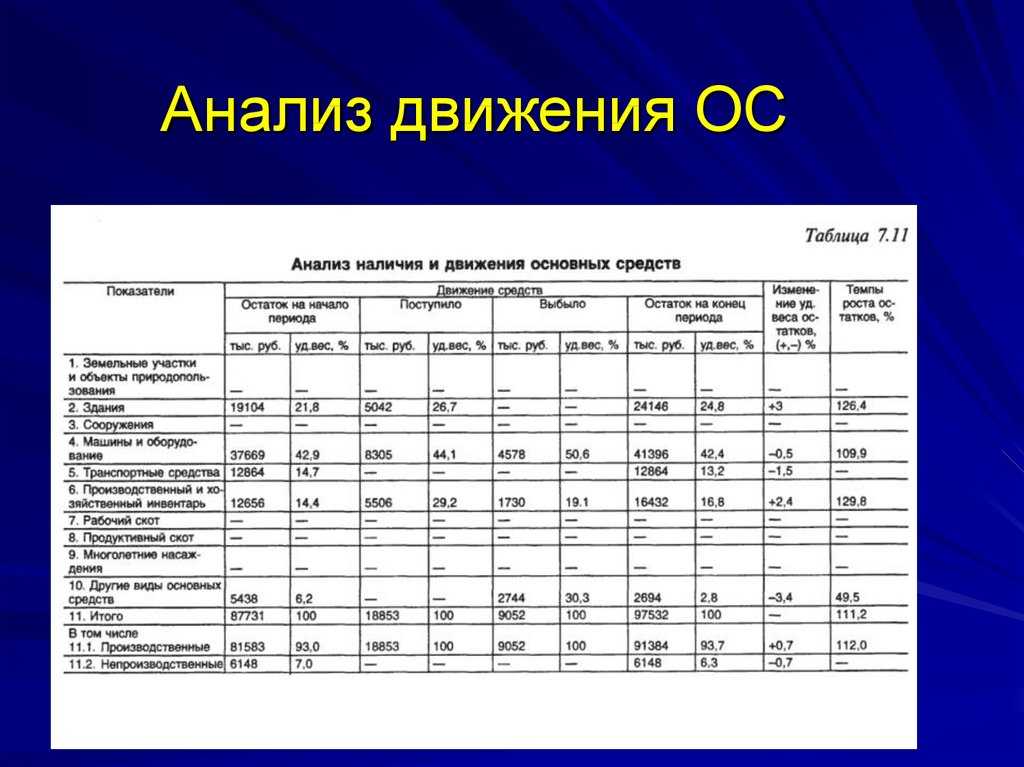

Цель: научиться давать всестороннюю характеристику основных фондов предприятия, анализировать эффективность их использования и проводить оценку перспективной потребности предприятия в них. Для достижения поставленной цели необходимо решить ряд задач:

|

Значение коэффициента прироста ОС

Коэффициент прироста ОС ярко характеризует рост производственного и технического потенциала на предприятии. Коэффициент не имеет нормативного значения — он только указывает на происходящие на предприятии процессы, связанные с обеспечением его производственной базой и основными фондами непроизводственного назначения.

Расчет прироста ОС на перспективу проводится для того, чтобы принять решение о целесообразности обновления данных активов и нахождении источников финансирования в случае принятия положительного решения.

В связи с тем, что на практике прирост ОС связан в основном с введением в эксплуатацию новых объектов, необходимо проанализировать, был ли выполнен план и как его выполнение повлияло на объем выпуска продукции. То есть необходимо проанализировать не только стоимостное значение прироста ОС, но и его качество — имеется ли ожидаемый положительный эффект от дополнительных капвложений.

Качественные изменения выявляются путем проведения анализа динамики коэффициента прироста ОС за несколько лет.

К качественным изменениям также следует отнести структурный анализ всех значений, которые участвовали при расчете коэффициента прироста ОС. Этого можно достичь, пообъектно оценивая вводимые/выводимые основные фонды. Так, положительным считается новое строительство или введение усовершенствованных и высокопроизводительных объектов, а также выведение устаревших и изношенных фондов.

Узнать больше об особенностях учета усовершенствования ОС вы сможете из нашей статьи «Модернизация основных средств — бухгалтерский и налоговый учет».