Норматив и толкование значения

У КИМ нет нормативных значений. В каждом отдельно взятом случае будут свои границы желаемой эффективности, тем более, если речь идет о человеческих ресурсах. Однако по значению показателя можно сделать определенные выводы:

- низкое значение говорит о неэффективном управлении и нерациональном подходе к организации внутренних процессов на предприятии. Для улучшения положения необходимо вовлекать дополнительное оборудование и менять схему работы;

- при значении коэффициента более 0,7 (70% эффективности) можно повысить производительность собственными силами без привлечения дополнительных ресурсов;

- показатель, равный 1 (100%), свидетельствует о полной загруженности ресурсов, и для увеличения объемов производства нужно дополнительное оборудование.

В западных странах хорошим показателем является величина обобщенного коэффициента 80-82%. Можно использовать эти данные для сравнения КИМ в целом по предприятию.

Значение коэффициента не может быть более 100. В противном случае необходимо будет повышать производительность оборудования на единицы времени или пересматривать сменность работ.

Важно! На значение КИМ могут влиять внешние факторы, такие как волантильность спроса, появление новых конкурентов, форс-мажорные обстоятельства. Чтобы оставаться конкурентоспособным, предприятию следует постоянно совершенствовать свою работу, улучшать и обновлять оборудование, повышать производительность труда

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

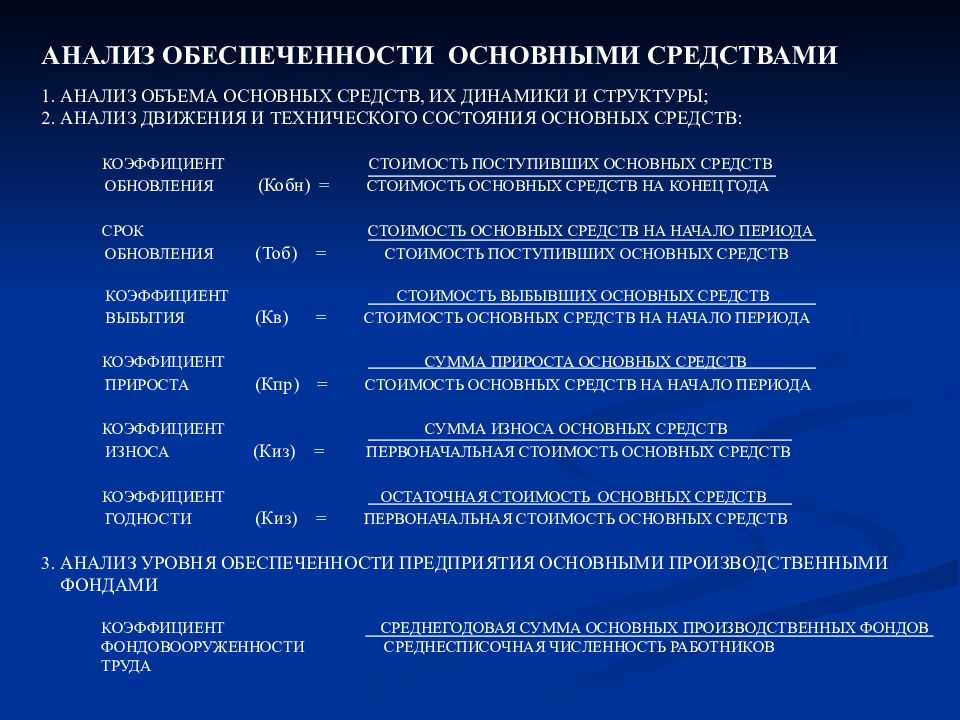

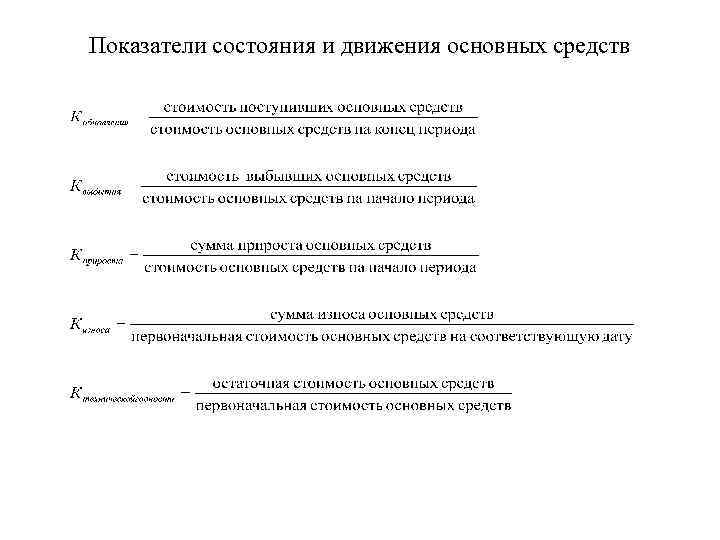

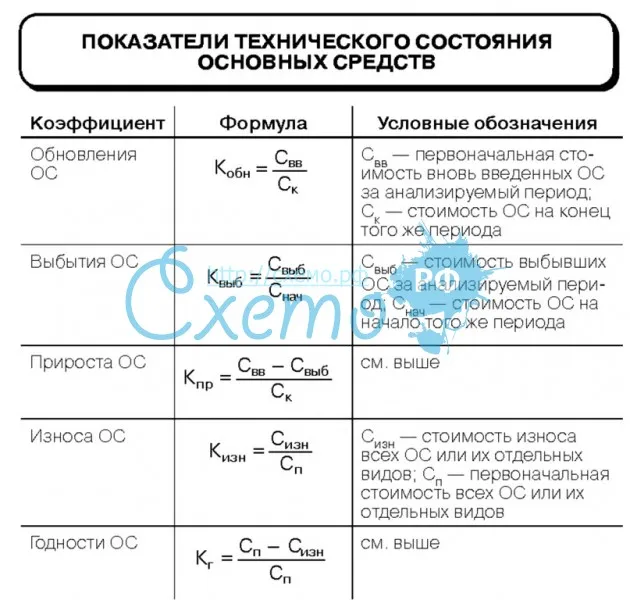

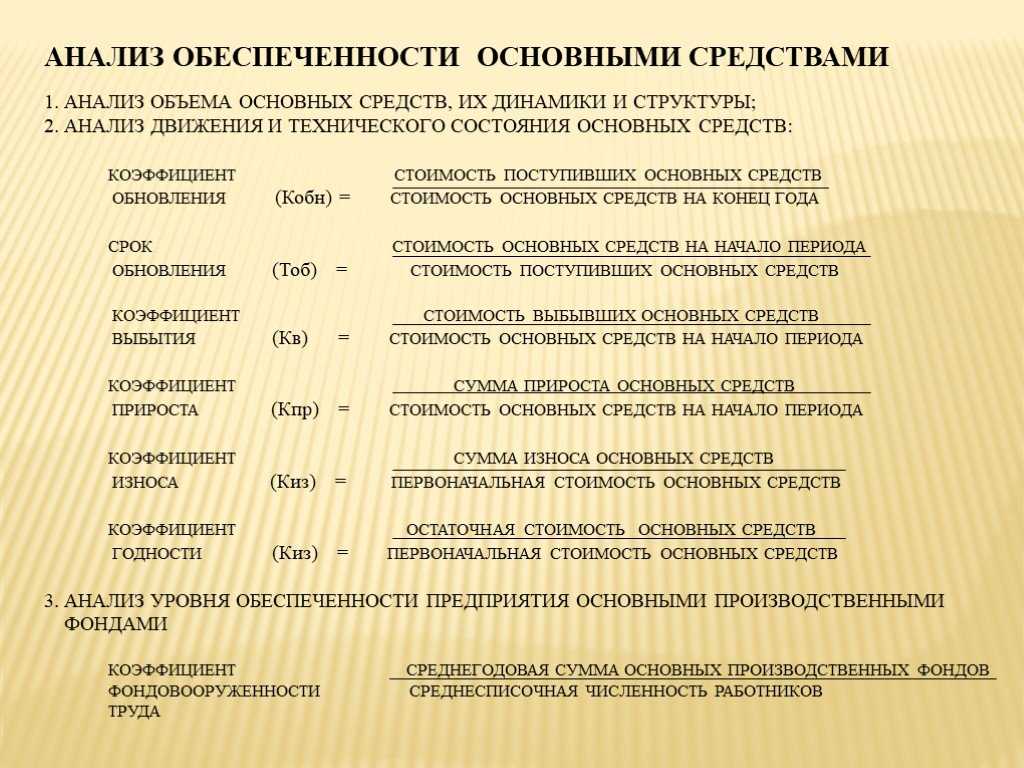

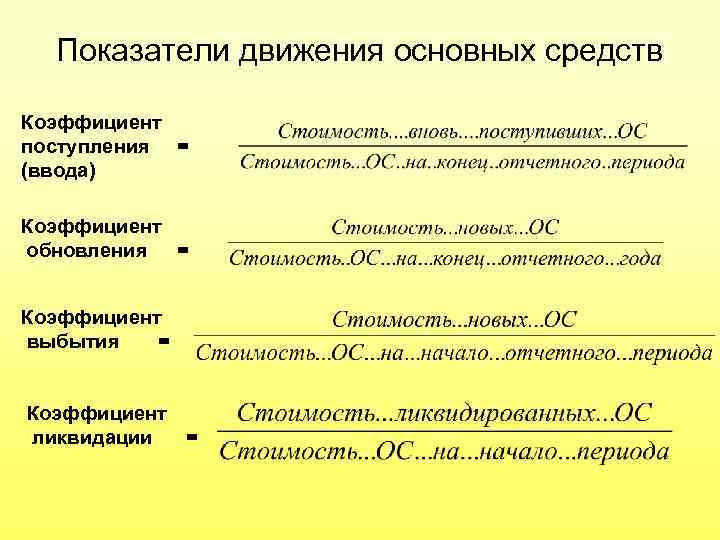

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.)

Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов

Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Значение коэффициента прироста ОС

Коэффициент прироста ОС ярко характеризует рост производственного и технического потенциала на предприятии. Коэффициент не имеет нормативного значения — он только указывает на происходящие на предприятии процессы, связанные с обеспечением его производственной базой и основными фондами непроизводственного назначения.

Расчет прироста ОС на перспективу проводится для того, чтобы принять решение о целесообразности обновления данных активов и нахождении источников финансирования в случае принятия положительного решения.

В связи с тем, что на практике прирост ОС связан в основном с введением в эксплуатацию новых объектов, необходимо проанализировать, был ли выполнен план и как его выполнение повлияло на объем выпуска продукции. То есть необходимо проанализировать не только стоимостное значение прироста ОС, но и его качество — имеется ли ожидаемый положительный эффект от дополнительных капвложений.

Качественные изменения выявляются путем проведения анализа динамики коэффициента прироста ОС за несколько лет.

К качественным изменениям также следует отнести структурный анализ всех значений, которые участвовали при расчете коэффициента прироста ОС. Этого можно достичь, пообъектно оценивая вводимые/выводимые основные фонды. Так, положительным считается новое строительство или введение усовершенствованных и высокопроизводительных объектов, а также выведение устаревших и изношенных фондов.

Узнать больше об особенностях учета усовершенствования ОС вы сможете из нашей статьи «Модернизация основных средств — бухгалтерский и налоговый учет».

Коэффициент прироста основных средств

Выполнив это, переходим к следующим действиям .

Шаг — 2 Рассчитайте коэффициент прироста. Для этого разделите показатель нового периода на показатель прошлого периода. Из полученного значения вычтите 1, умножьте на 100%. Для валовой выручки формула выглядит следующим образом: (Валовая выручка 2011/Валовая выручка 2010-1)*100%. Выполнив это, переходим к следующим действиям .

Шаг — 3 Не путайте коэффициент прироста с коэффициентом роста, последний рассчитывается по формуле: (Валовая выручка 2011/Валовая выручка 2010)*100%. Коэффициент роста всегда имеет положительный знак, даже в тех случаях, если, например, валовая выручка (или любой другой финансовый показатель) упала со 100 условных рублей в 2010 году до 50 в 2011. Рассчитанный коэффициент роста составляет 50%, а прироста -50%. Выполнив это, переходим к следующим действиям .

Как определить экономический рост — показатели измерения экономического рос … 04.12.2011

Шаг — 4 Проверьте себя. До подсчета коэффициента прироста сравните между собой финансовые показатели двух периодов. Если данные более раннего периода больше, чем более позднего, значит, произошло реальное сокращение исследуемой величины, и коэффициент прироста будет отрицательным. Наоборот, если показатель со временем вырос, значит, коэффициент прироста будет иметь положительный знак. Выполнив это, переходим к следующим действиям .

Шаг — 5 Обратите внимание, что можно использовать коэффициент прироста не только в тех случаях, когда имеются два последовательных во времени значения одного финансового показателя. Расчет коэффициентов роста и прироста также ведется для сравнения данных конкретного периода одного года, например, месяца или квартала, с данными аналогичного периода предыдущего года. То есть можно посмотреть, увеличилась ли валовая выручка октября 2011 года по сравнению с размером валовой выручки октября 2010 года

То есть можно посмотреть, увеличилась ли валовая выручка октября 2011 года по сравнению с размером валовой выручки октября 2010 года .

Темп Прироста Населения — Экономический словарь 08.06.2010 Темп Прироста Населения — прирост населения страны в течение определенного периода времени, обычно одного года, выраженный в процентах от числен

Надеемся ответ на вопрос — Как найти коэффициент прироста — содержал полезные для Вас сведения. Удачи!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Ключевые теги: Бизнес

Т.А. ФроловаЭкономика предприятияКонспект лекций. Таганрог: Изд-во ТТИ ФЮУ, 2012.

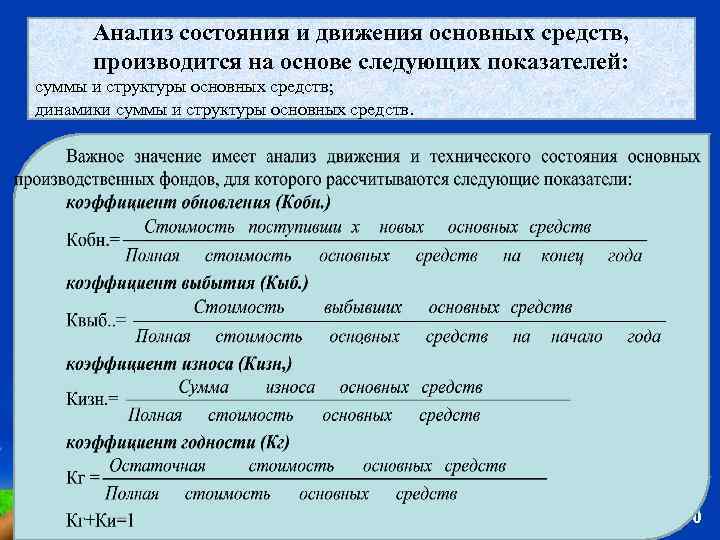

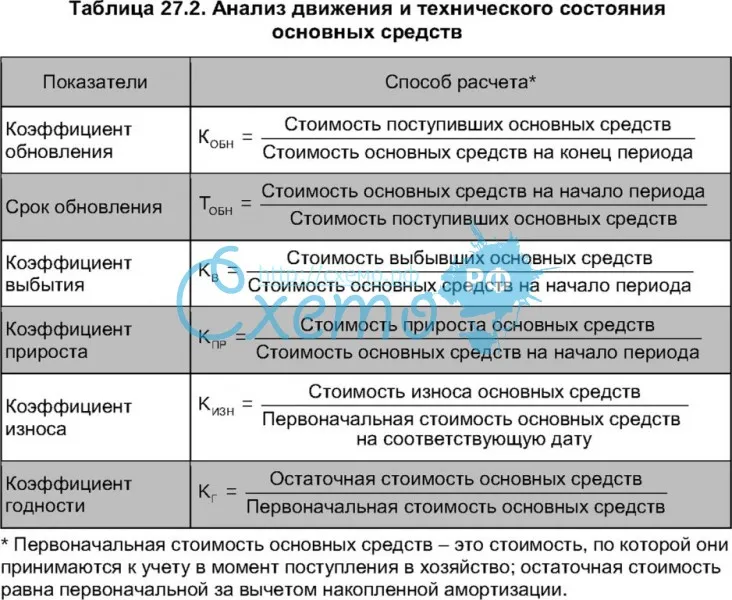

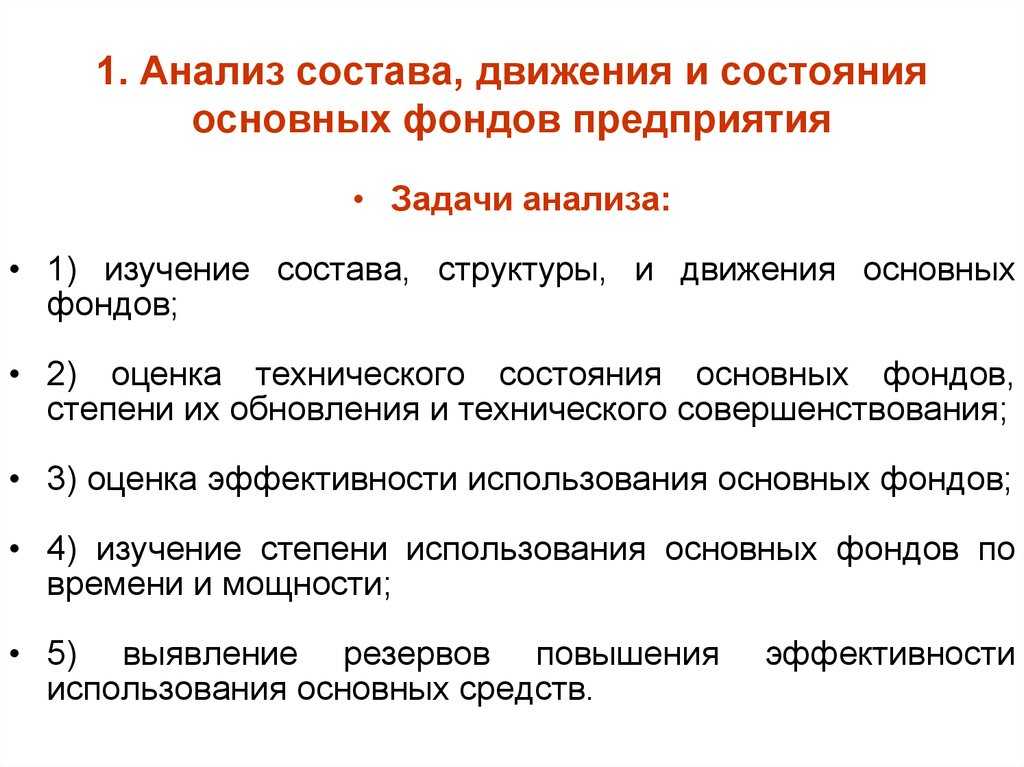

7.2. Анализ технического состояния и движения ОПФ

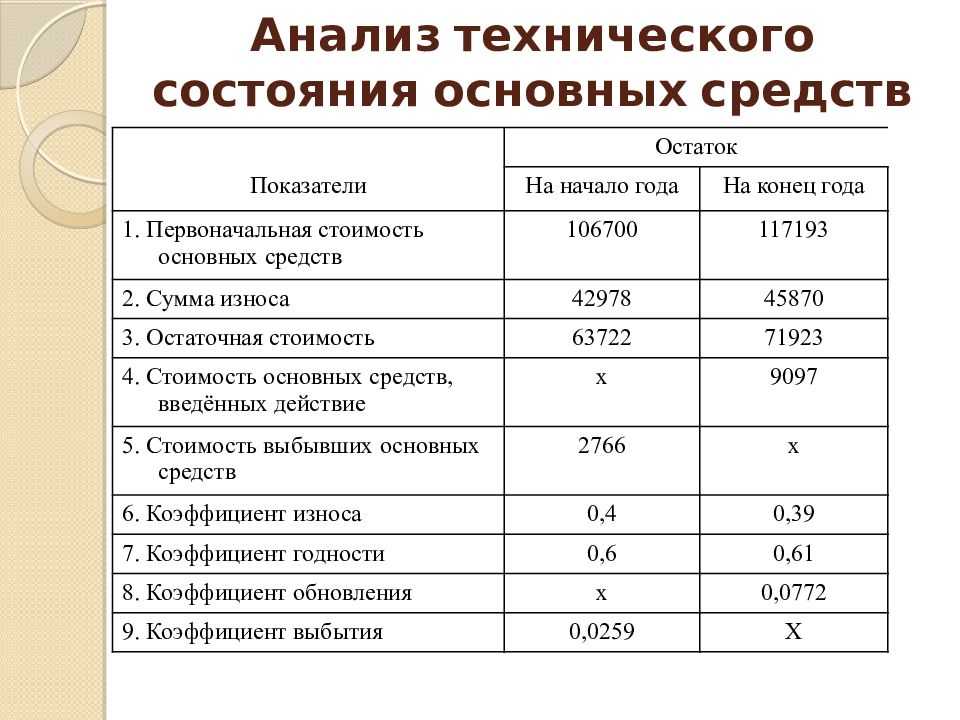

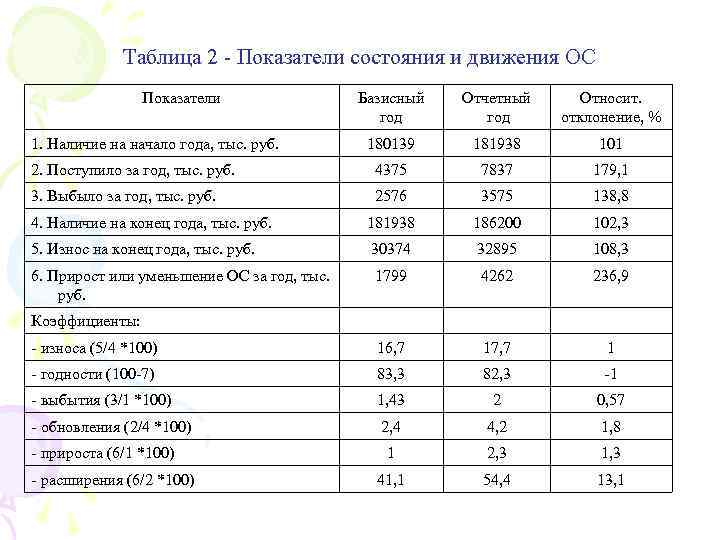

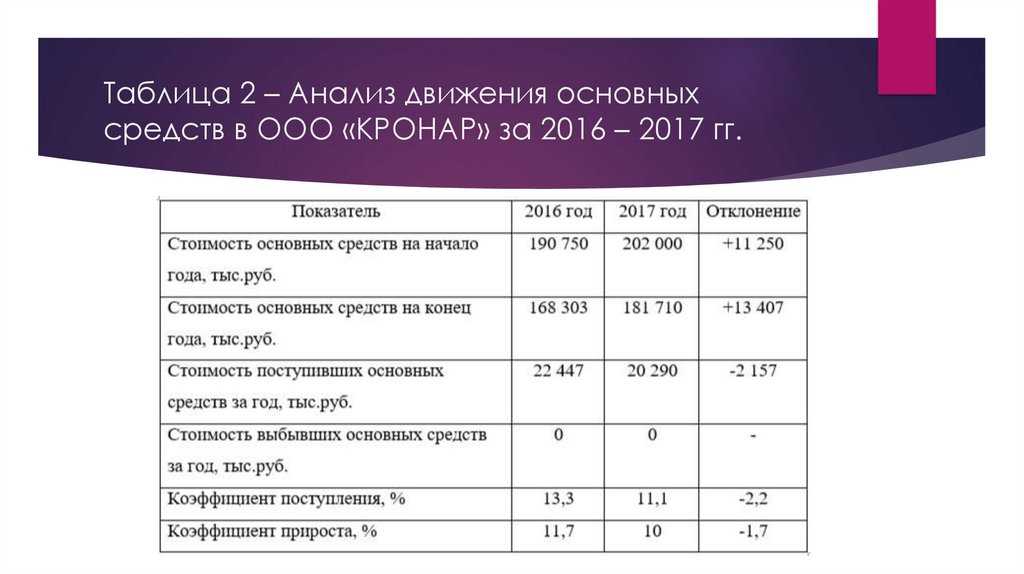

Обобщающую оценку движения и технического состояния основных средств дают коэффициенты, представленные в табл. 7.1, которые анализируются в динамике за ряд лет.

Таблица 7.1.

Показатели движения и технического состояния ОПФ

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент обновления (Коб) | Стоимость вновь поступивших ОПФ Стоимость ОПФ на конец отчетного периода | Доля поступивших ОПФ за период |

| 1.2. Коэффициент выбытия (Квыб) | Стоимость выбывших ОПФ Стоимость ОПФ на начало отчетного периода | Доля выбывших ОПФ за период |

| 1.3. Коэффициент прироста (Кпр) | Сумма прироста ОПФ Стоимость ОПФ на начало отчетного периода | Темп прироста ОПФ |

| 2. Показатели технического состояния | ||

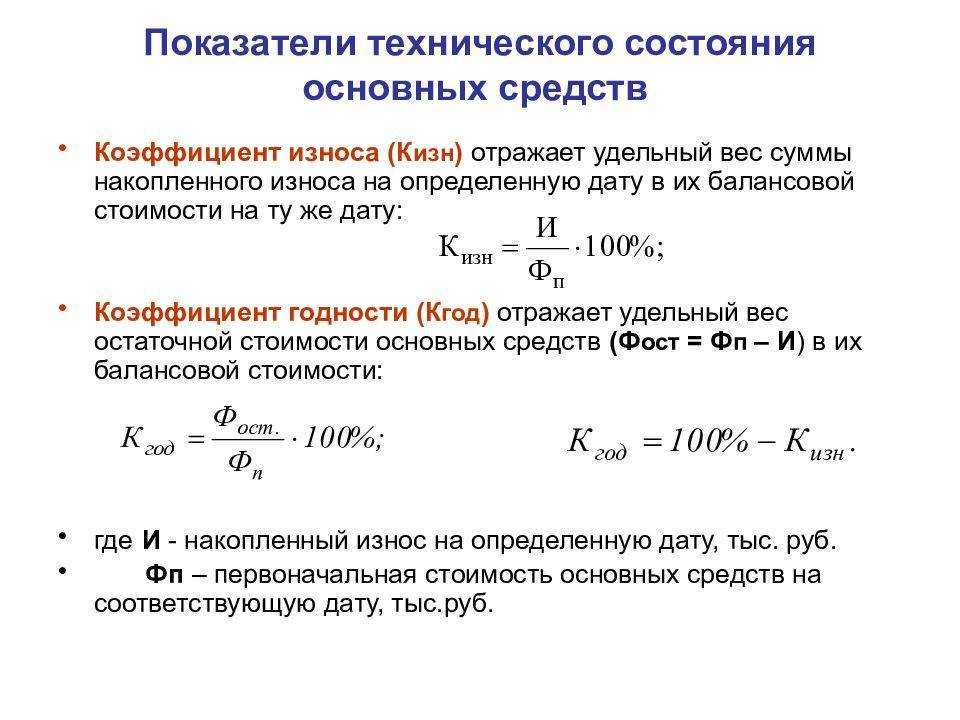

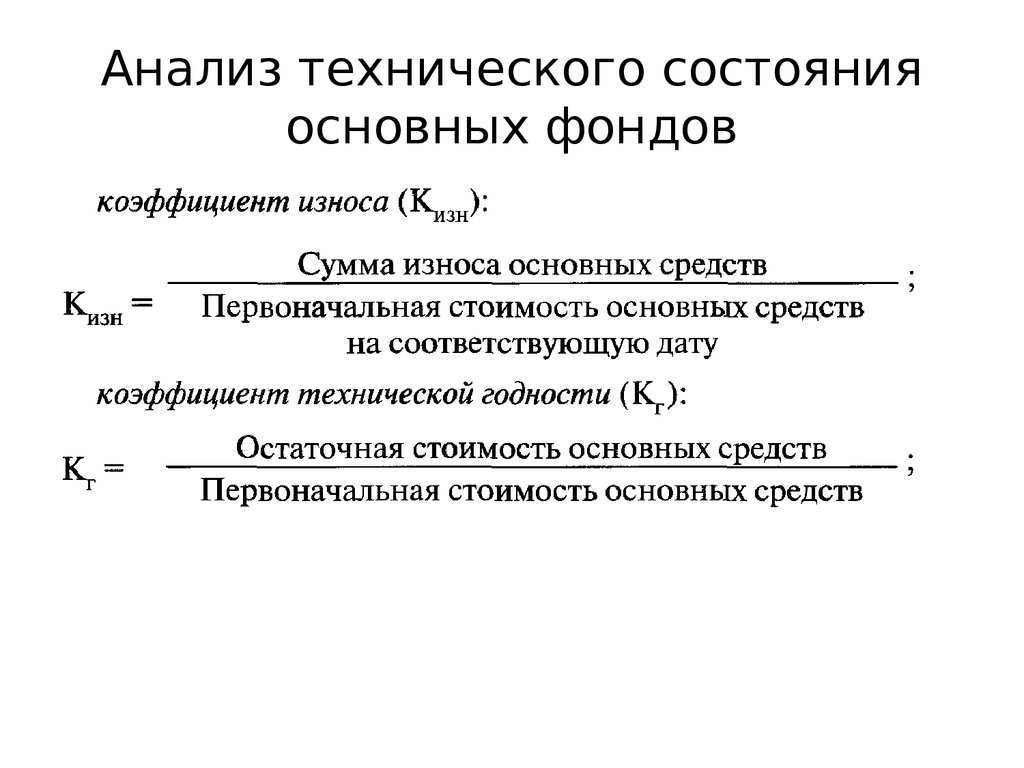

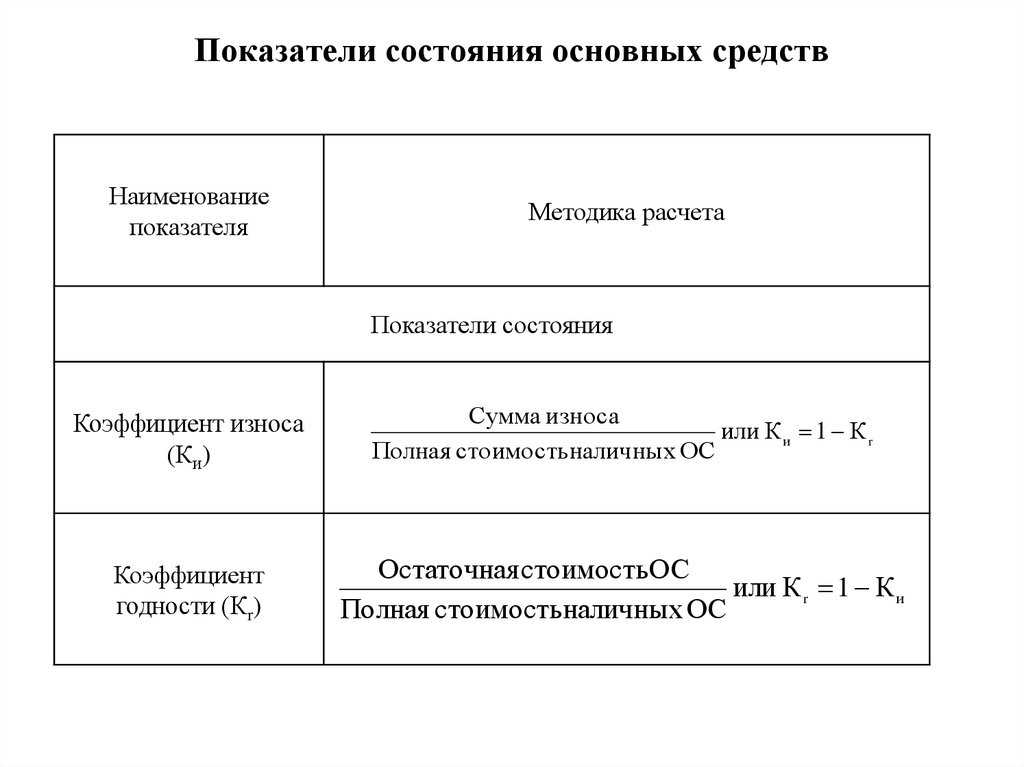

| 2.1.Коэфициент износа (Ки) | Сумма износа ОПФ Первоначальная стоимость ОПФ | Доля стоимости ОПФ, перенесенной на продукцию |

| 2.2. Коэффициент годности (Кг) | Остаточная стоимость ОПФ Первоначальная стоимость ОПФ | Степень годности ОПФ к эксплуатации; Кг = 1 — Ки |

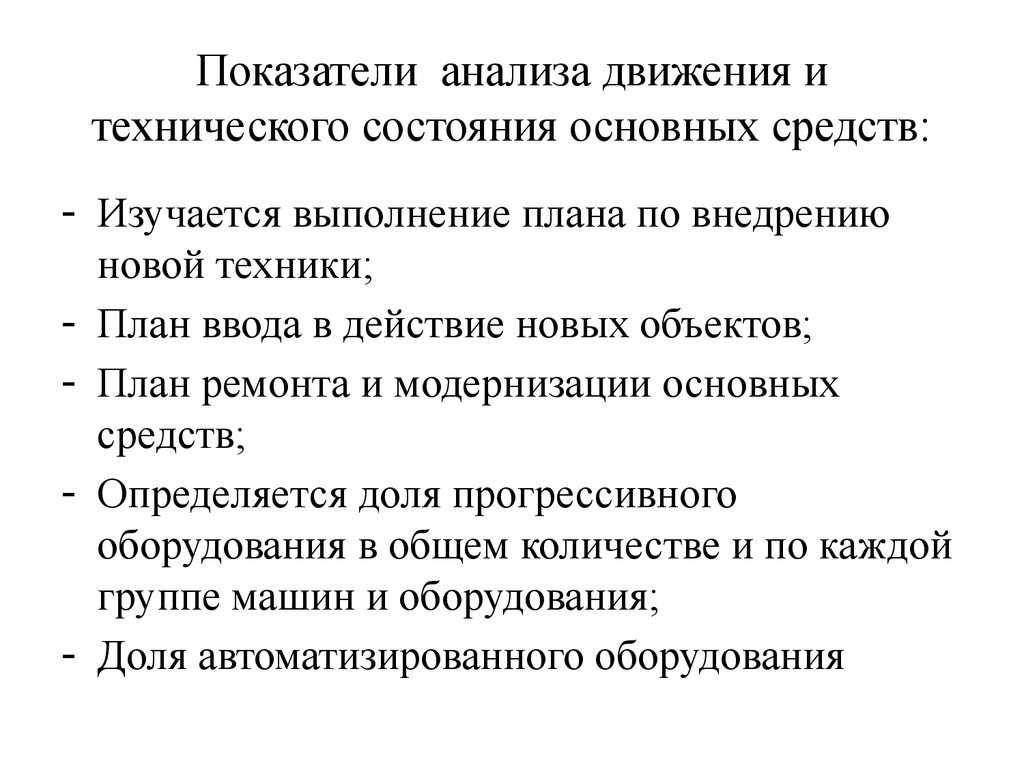

Показатели движения основных фондов целесообразно рассчитывать по всем основным производственным фондам, активной их части, отдельным группам ОПФ и основным видам оборудования. В процессе анализа коэффициенты обновления, выбытия и прироста ОПФ следует рассматривать взаимосвязано.

Технический уровень основных фондов характеризует возрастной состав оборудования. Это дает возможность выявить устаревшее оборудование, которое требует замены.

Кроме того, на этапе оценки движения и технического состояния основных фондов проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования.

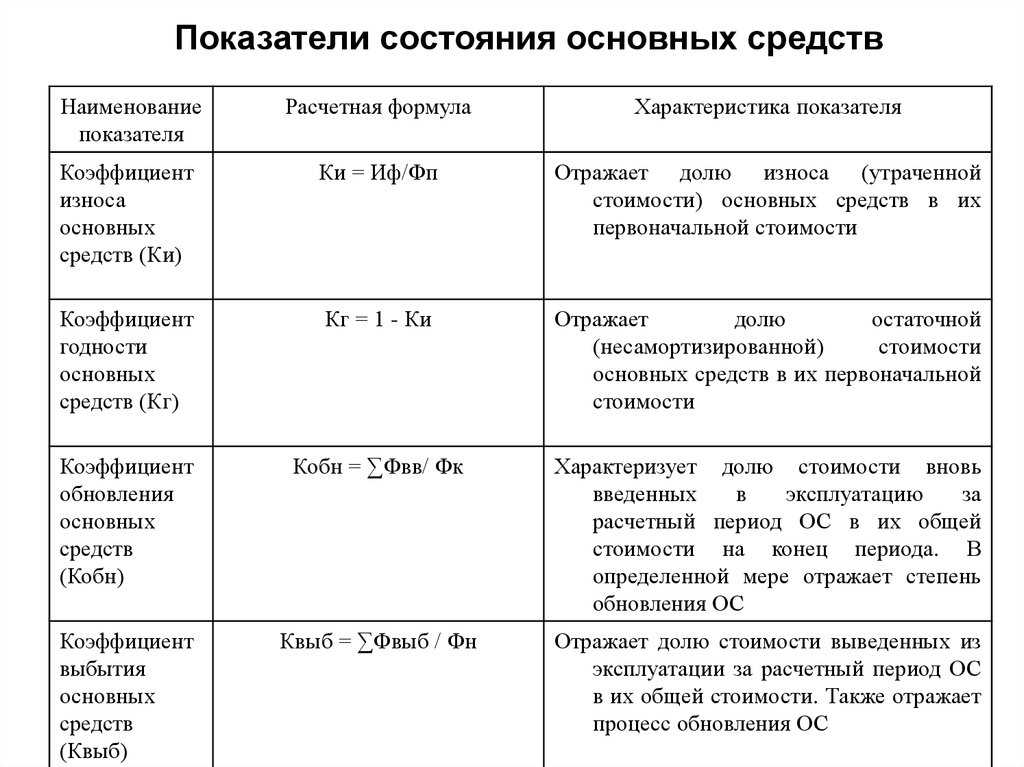

Нормативное значение фондоотдачи

Коэффициент оборота ОС показывает, какое количество продукции произвела каждая единица основного капитала. Для объективного сравнения оба критерия рассматриваются в стоимостном выражении: вырученные от реализации продукции средства и стоимость зданий, сооружений, оборудования.

Точного норматива фондоотдачи в экономическом анализе нет. У крупных промышленных комплексов она окажется выше ввиду внушительной материальной базы, а у маленьких фирм с простым производством, напротив, будет небольшой. Оттого при его расчете и анализе используется несколько простых правил:

- Если рассматривается FATR за один год, то следует сравнивать его с предприятиями той же отрасли.

- Если оценивается FATR одного и того же бизнеса, то его исследуют в динамике.

Справка! Рост коэффициента оборачиваемости основных фондов свидетельствует о повышении эффективности их использования. Его снижение – удостоверение факта чрезмерно высокого объема капитальных инвестиций, недостаточного объема продаж или простоев.

Повысить фондоотдачу способны реконструкция производственных фондов или их модернизация, использование основных средств в несколько рабочих смен, замена ручного труда автоматическим, задействование в производстве простаивающего оборудования.

Важный момент! При оценке Коос в динамике важно помнить о зависимости индикатора от инфляции. При наличии внушительных колебаний стоимости в национальной экономике важно проводить его корректировку путем расчета выручки в постоянных ценах

Фондоемкость

Показатель фондоемкости, ПФе — обратный фондоотдаче показатель. Он говорит о том, сколько денег надо вложить в имеющиеся основные средства, чтобы получить продукции или услуг на 1 рубль.

ПФе = Стоимость основных средств / Выручка

Хорошим будет показатель меньше единицы.

Вернемся в швейный цех с доходом в 1,2 млн рублей и среднегодовыми основными средствами на 1,6 млн рублей. Посчитаем коэффициент фондоемкости: 1,6/1,2=1,33. То есть для выпуска продукта на 1 рубль надо вложить в основные средства 1,33 рубля. Много и неэффективно.

Способы снижения коэффициента фондоемкости разнятся от бизнеса к бизнесу — где-то можно поднять стоимость готовой продукции, где-то сократить административные издержки для увеличения прибыли.

Фондовооруженность

Показатель фондовооруженности, ПФо — это уровень технического оснащения предприятия в расчете на одного сотрудника. Оценивается в динамике.

Рассчитывается по формуле:

ПФв = Стоимость основных средств / Среднее число сотрудников по списку

Если коэффициент увеличивается, производительность труда тоже растет. При его снижении, стоит подумать об оптимизации штата компании.

Например, в компании работает 5 человек, а стоимость основных средств — 5 млн рублей. Коэффициент фондовооруженности будет равен одному миллиону. На следующий год компания наняла еще 5 сотрудников, при этом оборудование не докупали, то есть средняя стоимость основных средств осталась прежней. Коэффициент фондовооруженности: 5/10 = 0,5 млн. Смотрим на динамику: вооруженность фонда уменьшилась, что говорит о снижении производительности труда. Руководителю такой компании стоит подумать, был ли смысл в расширении штата.

Как рассчитать основные средства формула. Среднегодовая стоимость основных средств — формула

Фондоотдача

– показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов:

где Fо – фондоотдача;

ТП – объем товарной продукции, руб.;

Fс.г – среднегодовая стоимость основных фондов, руб.

2. Фондоемкость

– величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

3. Фондовооруженность труда

показывает стоимость ОПФ, приходящихся на одного работника:

где Fв – фондовооруженность, руб./чел.;

Чср.сп – среднесписочная численность промышленно-производственного персонала за год.

4. Техническая вооруженность труда

(Fв.тех):

где Fакт – среднегодовая стоимость активной части ОПФ.

5. Рентабельность основных средств (фондорентабельность)

показывает долю прибыли, приходящуюся на рубль стоимости ОС:

где П – прибыль (балансовая или чистая).

6. Критерий эффективности использования ОПФ на предприятии

(Ээф). Показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда:

где DПТ – темп прироста производительности труда за период, %;

DFв – темп прироста фондовооруженности труда за период, %.

II. Движение основных средств характеризуется следующими показателями:

1. Коэффициент поступления (ввода) Квв:

2. Коэффициент обновления Коб:

Этот показатель характеризует степень технического прогресса ОФ за определенный период.

3. Коэффициент выбытия Квыб:

4. Коэффициент ликвидации Кл:

5. Коэффициент прироста Кпр:

6. Коэффициент замены Кзам:

7. Коэффициент расширения парка машин и оборудования Красш:

Красш = 1 – Кзам.

III. Техническое состояние ОПФ характеризуется показателями:

1. Коэффициент годности (Кэ):

2. Коэффициент износа (Ки):

IV. Использование оборудования характеризуется показателями:

1. Коэффициент экстенсивного использования оборудования

определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

где Фф — фактически отработанное оборудованием время, ч.;

Фэф – плановый эффективный фонд времени оборудования за тот же период, ч.

2. Коэффициент интенсивного использования оборудования

определяется отношением фактической производительности оборудования к его технической (паспортной) производительности:

где Вф – фактический объем выпуска продукции за период, руб.;

Впл — установленный выпуск (выработка) за тот же период, руб.

3. Коэффициент интегрального использования оборудования

равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности:

Кинт

= Кэ

* Ки

.

4. Коэффициент сменности работы оборудования

– отношение общего количества отработанных машино-смен к числу установленного оборудования:

где tс – число отработанных станко-смен;

N – общее число оборудования;

МС1, 2, 3 – количество машино-смен работы оборудования только в одну смену; в две смены; в три смены.

Коэффициент загрузки оборудования

– отношение коэффициента сменности работы к плановой сменности оборудования (Кпл):

Основные направления улучшения использования ОФ и производственных мощностей:

— сокращение простоев оборудования и повышение коэффициента его сменности;

— замена и модернизация изношенного и устаревшего оборудования;

— внедрение новейшей технологии и интенсификация производственных процессов;

— быстрое освоение вновь вводимых мощностей;

— мотивация эффективного использования основных фондов и производственных мощностей;

— своевременное и качественное проведение планово-предупредительных и капитальных ремонтов;

— своевременное обновление активной части ОПФ с целью недопущения чрезмерного морального и физического износа.

Коротко: Коэффициент выручки – это относительный показатель, характеризующий рост прибыли при увеличении дохода предприятия. Для него нет определенного норматива, но чем меньше значение, тем лучше для компании

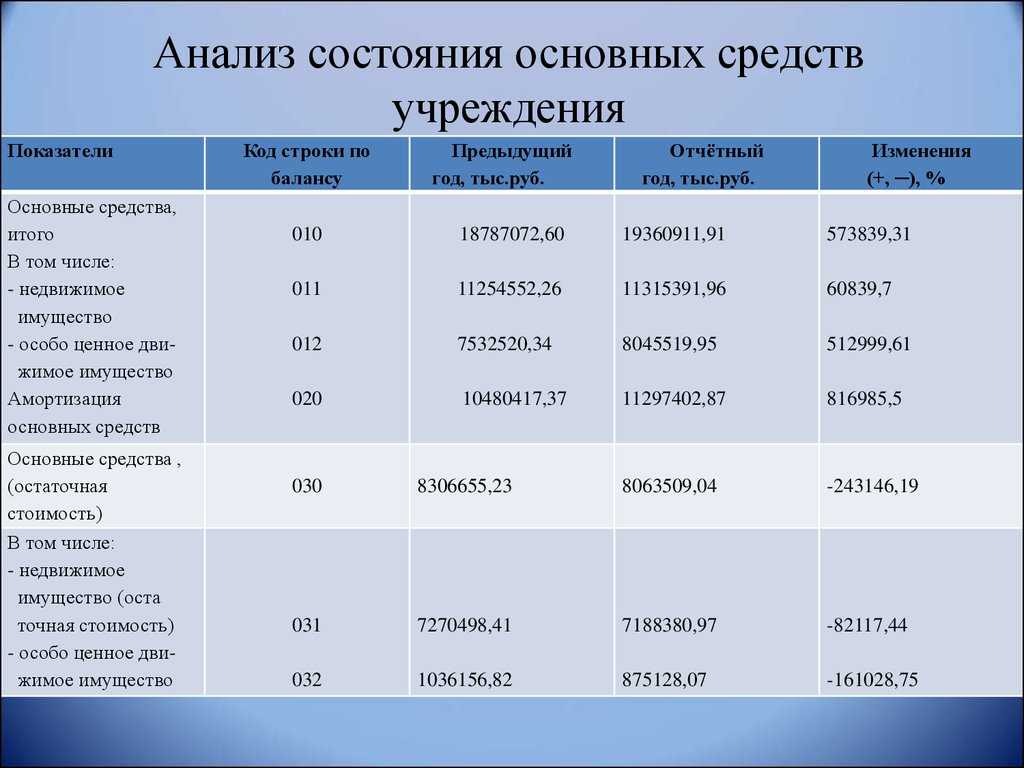

Основные показатели основных фондов

С какой целью проводится анализ движения и состояния основных средств

Анализ основных средств (по тексту сокращенно также – ОС) многогранен и состоит из нескольких этапов. Традиционно он предполагает оценочное исследование их состояния и эффективности. В процессе предстоит проанализировать:

- Наличие, структуру (состав), движение ОС.

- Показатели использования ОС и производственных мощностей.

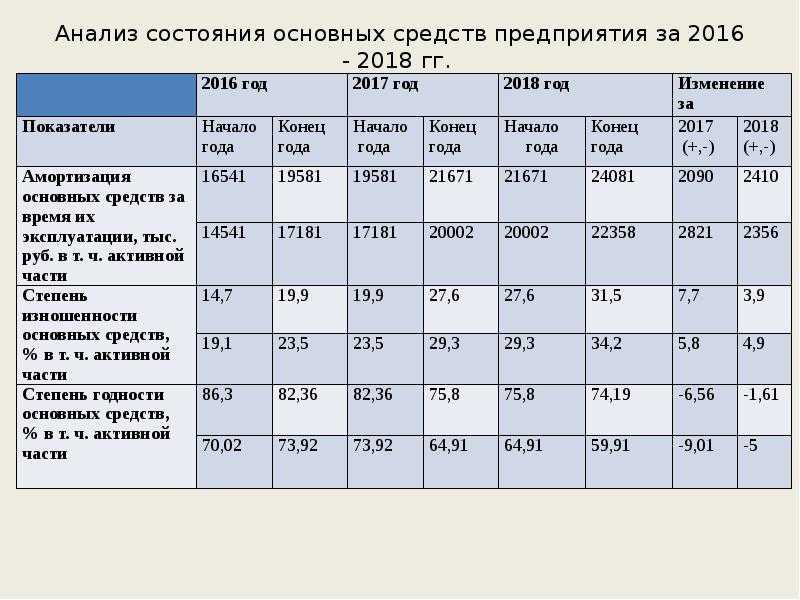

Состояние ОС анализируют при помощи системы аналитических показателей. По их структуре судят о технической стороне и произв. условиях. Практически все используемые в исследованиях отчетные данные рассматривают в динамике.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

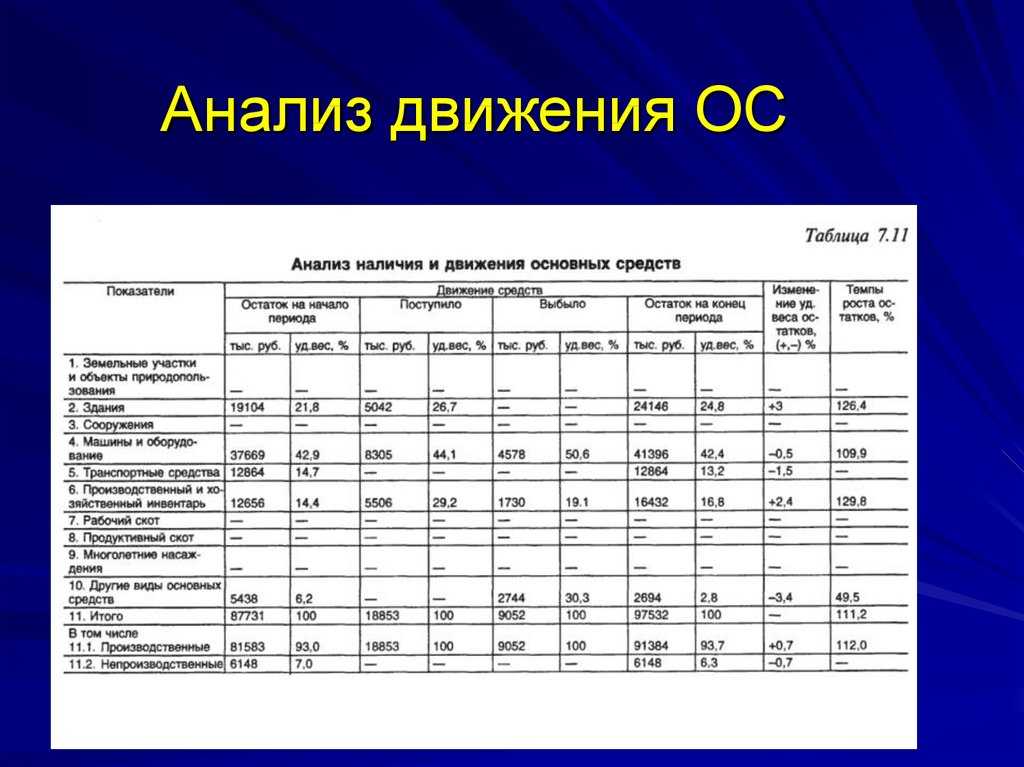

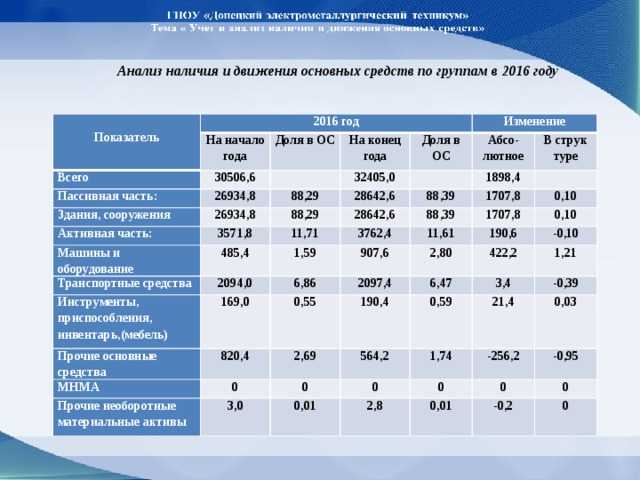

Например, традиционно исследуется, как меняется структура ОС при их поступлении и выбытии. Определяется удельный вес (доля) конкретных их видов в совокупной стоимости всех наличествующих ОС. Результаты анализа являются основанием для принятия соответствующих мер по оптимизации структуры, повышения эффективности их использования.

Движение основных средств связывают с операциями по их прибытию, перемещению, выбытию. Так, к примеру, поступления обеспечивают долгосрочные инвестиции в объекты ОС, их аренда, безвозмездная передача. Анализ позволяет отслеживать и оценивать размеры данных вложений, определять особенности хоз. деятельности предприятия.

Таким образом, анализ ОС необходим, прежде всего, для ясного представления эффективности их использования на предприятии. Главная задача при определении движения и технического состояния ОС – дать объективную оценку средствам. Требуется выяснить: хватает ли техники, оборудования, нужно ли задействовать резервы для продуктивного их использования. Соответственно, в процессе исследования:

- Выясняют уровень обеспеченности предприятия основными средствами, соотношение их активной и пассивной части, сравнивая динамику за несколько лет.

- Изучают их техническое состояние (степень изношенности, годность к дальнейшей работе), эффективность использования по времени, по мощности, а также интенсивность обновления ОС (процент выбывшей и поступившей техники).

Важно определить, как повлияло использование ОС в соответствующем периоде на те либо иные финансовые показатели. Например, на объем выпускаемой продукции, продаж, прибыли

Роль ОС в произв. процессе, факторы, влияющие на них, позволяют выяснить способы повышения эффективности, причем не только ОС, но и производственных мощностей. Это важно, поскольку ведет к уменьшению произв. издержек, повышает производительность труда.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Показатели движения основных фондов

коэффициент выбывания ОПФ (Квыб)

коэффициент обновления ОПФ (Кобн) Кобн = Св.п / Ск.г ,

где Св.п — стоимость вновь поступивших в текущем году ОПФ, тыс. руб.; Ск.г — стоимость ОПФ на конец года, тыс. руб.;

коэффициент прогрессивного обновления ОПФ (Кпр) Кпр = Спр / Ск.г , где Спр — стоимость вновь поступивших прогрессивных ОПФ, тыс. руб.;

коэффициент изношенности ОПФ (Кизн) Кизн = И / Сп , где И — сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, тыс. руб.; Сп — первоначальная стоимость ОПФ;

коэффициент годности ОПФ (Кг) Кг = (Сп — И) / Сп ,

Интенсивность использования основных средств характеризуется показателями загрузки (экстенсивной и интенсивной), которые отражают степень использования производственных мощностей по времени и объемам выпускаемой продукции.

Для оценки эффективности использования машин и оборудования, как наиболее активной части ОФ, рассчитывают показатели:

коэффициент экстенсивности загрузки оборудования (Кэ.об)

Кэ.об = Fф / Fпл , где Fф — фактическое время работы оборудования,

час.; Fпл — плановый фонд работы оборудования, час.;

коэффициент интенсивности загрузки оборудования (Ки.об)

Ки.об = Вф / Впл , где Вф — фактическая средняя выработка продукции на 1

станко-час; Впл — плановая выработка (проектная мощность оборудования) из

расчета на 1 станко-час;

Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (2-х или 3-х сменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

интегральный коэффициент использования оборудования (Коб)

Коб = Кэ.об x Ки.об .

Частные показатели использования основных средств

Для чего проводится анализ состояния и движения основных средств

Без анализа движения основных средств нельзя определить, достаточно ли оборудования и техники на предприятии и насколько эффективно используются эти активы. Оценка состояния основных средств (далее — ОС) и наличия потребности в технике осуществляется как в целом, так и по отдельным группам.

Анализируя состояние и наличие ОС, можно определить:

- насколько изношен и пригоден ли для дальнейшей работы технический парк, каково состояние зданий/сооружений, в каком вообще состоянии находятся основные средства;

- насколько активная часть основных средств превышает пассивную и какова динамика данного относительного показателя за несколько лет;

- каков процент выбывшей и поступившей техники;

- насколько интенсивно проводится обновление основных фондов.

Как правило, анализ делается по итогам года на основании данных бухгалтерского баланса и приложений к нему. Также используются данные из статистических форм 11, 1-натура-БМ и инвентарных карточек по учету основных фондов.

Осмотр основных средств и иного имущества, а также оценку возможности их дальнейшего использования осуществляет инвентаризационная комиссия.

Какие еще функции возложены на инвентаризационную комиссию, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.