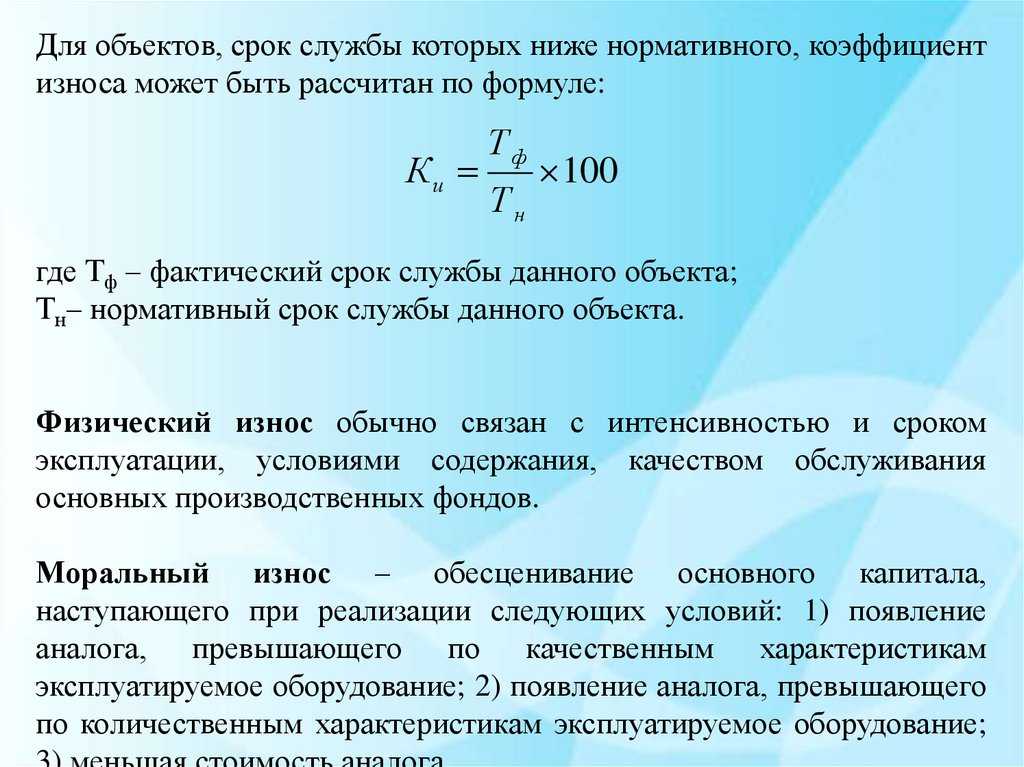

Условность коэффициента износа

Коэффициент износа основных средств характеризует лишь изменение балансовой стоимости объектов. Фактический износ определяется только проверкой технического состояния, которая производится экспертами. Для чего же нужен рассматриваемый нами показатель?

Как уже упоминалось неоднократно, балансовая стоимость активов – один из ключевых показателей финансового состояния предприятия. Если коэффициент износа слишком велик, то есть вероятность, что компания не модернизирует и не обновляет оборудование. Известно, что вычислительная техника быстро морально устаревает. То же относится и к станкам, и к другому оборудованию, используемому в производственном процессе. Если компания не вкладывает деньги в основные средства, значит, собственники либо не заинтересованы в развитии бизнеса, либо предприятие испытывает дефицит средств.

Сторонние лица, как правило, располагают только данными отчетности, где стоимость всех объектов отражена одной цифрой. В целях получения более объективных результатов следует рассчитывать коэффициент по группам активов или отдельно по каждому объекту.

Например, индикатор, рассчитанный по балансу – 43%, а в разрезе объектов картина такая:

- станок 1 – 70%;

- станок 2 – 50%;

- станок 3 – 10%.

Это означает, что следует произвести капитальный ремонт или замену первого станка. Второму необходима модернизация, а с третьим станком делать вообще ничего не нужно.

Расчет коэффициент износа основных средств производится в целях:

- определения степени износа и устаревания имущества в целях принятия решений о проведении ремонта или замены основных фондов;

- соотношения балансовой и рыночной стоимости объектов;

- принятия решений о переоценке или дооценке имущества.

Так, если рыночная цена объекта достаточно высока, предприятие заинтересовано в увеличении его балансовой стоимости. Для этого производится переоценка или модернизация, и коэффициент износа уменьшается.

Допустим, первый станок из нашего примера хотя и сильно изношен по балансу, но имеет высокую рыночную стоимость. Для приведения в соответствие балансовой стоимости и рыночной цены руководство принимает решение о переоценке или дооценке. Эта процедура проводится специально созданной комиссией, по результатам процедуры оформляется акт.

Частные показатели использования основных средств

Что такое основной капитал

Определение

Основной капитал в экономике — это часть производительного капитала, целиком и многократно участвующая в производстве и переносящая свою стоимость на продукт производства по частям за относительно большое время.

Основной капитал составляет одно из ключевых понятий экономики как в учении Адама Смита, так и Карла Маркса.

Определение

Основной капитал по Смиту— это капитал, который не вступает в обращение, остается в руках у своего владельца и приносит ему прибыль.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

В качестве примера основного капитала по Смиту можно привести станки или заводские постройки.

Определение

Основной капитал по Марксу — это капитал, приравнивающийся к средствам труда, которые, будучи вовлеченными в сферу производства, больше ее не покидают.

Маркс представлял капитал, как самовозрастающую стоимость, которая рождает в свою очередь прибавочную стоимость. Притом в его представлении капитал являлся понятием не только экономическим, но и социальным, т.к. прибавочную стоимость создавал, по его мнению, труд наемных рабочих. Следовательно, особенность капитала в марксистской трактовке в том, что он определятся отношениями между наемными рабочими и капиталистами.

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму». Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно. Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе. К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры. Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

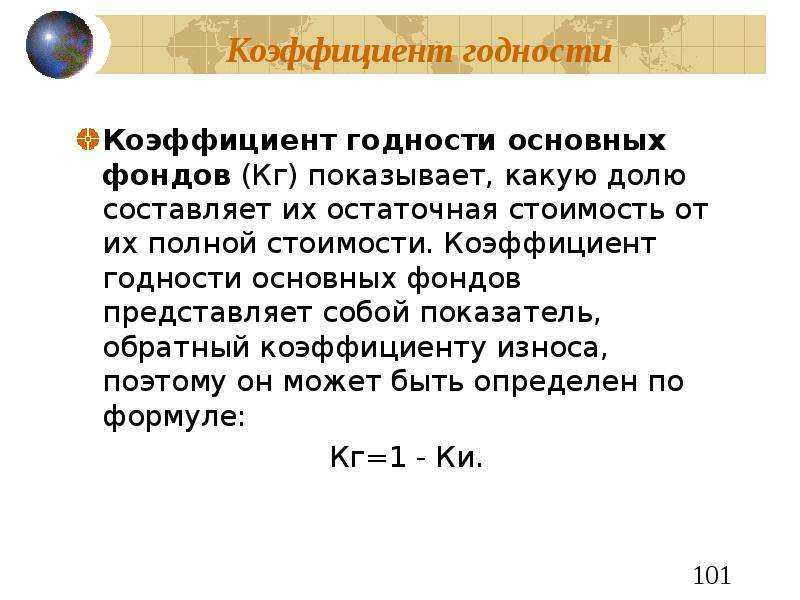

С какой целью рассчитывается коэффициент годности основных средств

Значительным фактором при исследовании состояния основного средства считается срок его эксплуатации, так как именно от периода времени использования ОС зависит степень износа имущества, влияющая на годность данного объекта для производственного процесса.

Внутренние аналитики и внешние финансовые эксперты при проведении анализа деятельности компаний занимаются в том числе исследованием значения коэффициента годности ОС — он помогает понять, какую долю от первоначальной стоимости ОС составляет остаточная стоимость имущества за отчетный период. Благодаря КГ можно выяснить, какова доля изношенных объектов основных средств по отношению к общему парку предприятия.

Имея представление о состоянии основных фондов, руководство компании получает возможность планирования дальнейших шагов к совершенствованию и обновлению оборудования. Кроме того, управленческий аппарат может принять взвешенное решение о замене физически и морально устаревших основных средств.

Как его определить

Теперь определившись с тем, что представляет собой износ ОС и каких видов он бывает, можно перейти к тому, как его рассчитать.

Коэффициент и процент износа основных средств

Выделяют следующие варианты расчета процента износа ОС.

- Линейный. Подразумевается списание стоимости одинаковыми частями (или амортизация), в течении всего времени использования ОС. Данный метод всегда применяется к зданиям, которые относятся к следующим группам: объекты, находящиеся в использовании 20-25 лет, находящиеся в использовании 25-30 лет и, находящиеся в использовании более 30 лет. К другим объектам, возможно применение какого — либо другого способа. К плюсам линейного метода стоит отнести легкость вычисления, точность в списании стоимости объектов и равномерное . К минусам данного метода, относится то, что он не подойдет организациям, которые планируют обновлять фонды производства достаточно быстро и для имущества, к которому будет применен нелинейный способ, общая сумма налога будет меньше.

- Уменьшаемого остатка. Это нелинейный способ, при котором амортизация ОС начисляется неравномерно в течение всего периода его использования. Чтобы использовать этот расчет, нужно назначить коэффициент ускорения и вариант списания ликвидационной стоимости. К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета.

- Списание стоимости по сумме чисел лет периода полезного использования. Совокупность амортизации за год зависит от исходной стоимости, от суммы чисел лет периода полезного эксплуатирования и количества лет, оставшихся до его завершения. Плюсом является то, что этот способ хорошо работает в тех ситуациях, когда ОС используются наиболее интенсивно вначале. Также плюсом является простота расчетов. Существенных минусов, метод не имеет.

- Списание первоначальной цене объекта пропорционально количеству продукции. При данном способе, амортизация зависти от количества продукции, которая была выпущена в срок отчетного периода, а также зависит от предполагаемого количества продукции за всю продолжительность использования. Плюс этого метода в том, что он больше, чем другие методы, показывает силу износа ОС. Минусом является трудность в расчетах, так как нужно изначально определиться как рассчитывать амортизацию, ежегодно или ежемесячно.

Чтобы провести анализ состояния ОС, применяют коэффициент износа ОС. Он показывает то, насколько амортизированы ОС. Данный коэффициент — это отношение амортизации к первоначальной стоимости ОС. Все ОС по ходу их эксплуатации подвержены моральному и физическому износу. Чтобы определить уровень износа и рассчитывается этот коэффициент.

Много полезной информации по расчету износа и амортизации ОС дано в этом видео:

Расчет стоимости

Расчет стоимости износа можно произвести так:

- При 1 методе: А = * амортизационная норма.

- При 2: А = * коэф. ускорения * норма амортизации.

- При 3 методе: А = первоначальная стоимость ОС * число лет, которое осталось до завершения срока эффективного использования / сумма чисел лет срока эффективного использования

- При 4 методе: А = отношению произведения реальный объем продукции * первоначальная стоимость/ / ориентировочный объем продукции за весь период использования.

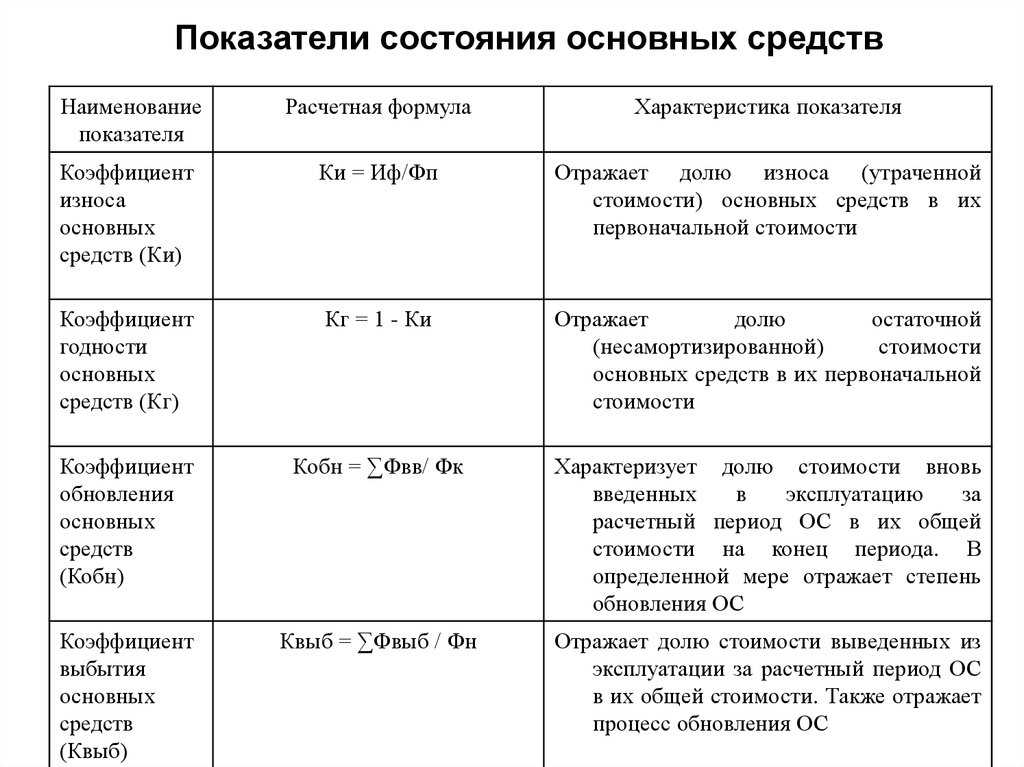

Показатели и характеристики основного капитала предприятия

Остановимся подробнее на классификации показателей, которые характеризуют эффективность использования основного капитала предприятия. К данным показателям относятся:

- коэффициент износа основных средств;

- коэффициент годности основных средств;

- коэффициент обновления и срок обновления основных средств;

- коэффициент выбытия основных средств;

- коэффициент реальной стоимости основных средств.

Коэффициент износа

Под износом основных средств подразумевают потерю (частичную или полную) потребительских свойств и стоимости. Он возникает по мере использования, под влиянием природных условий, из-за технического прогресса или же повышения производительности общественного труда.

Износ основных средств может быть двух видов:

- Физический. Характеризуется потерей потребительской стоимости, ухудшением технических, социальных, экономических характеристик из-за ухудшения физического состояния.

- Моральный. Возникает вследствие технического прогресса и повышения производительности труда, т.е. появления новых — более дешевых, производительных и т.д. — основных средств.

Существуют две формы морального износа основных средств:

- Возникает вследствие снижения стоимости машин и оборудования из-за удешевления производства.

- Является результатом возникновения машин и оборудования, превосходящих имеющиеся по производительности и экономичности.

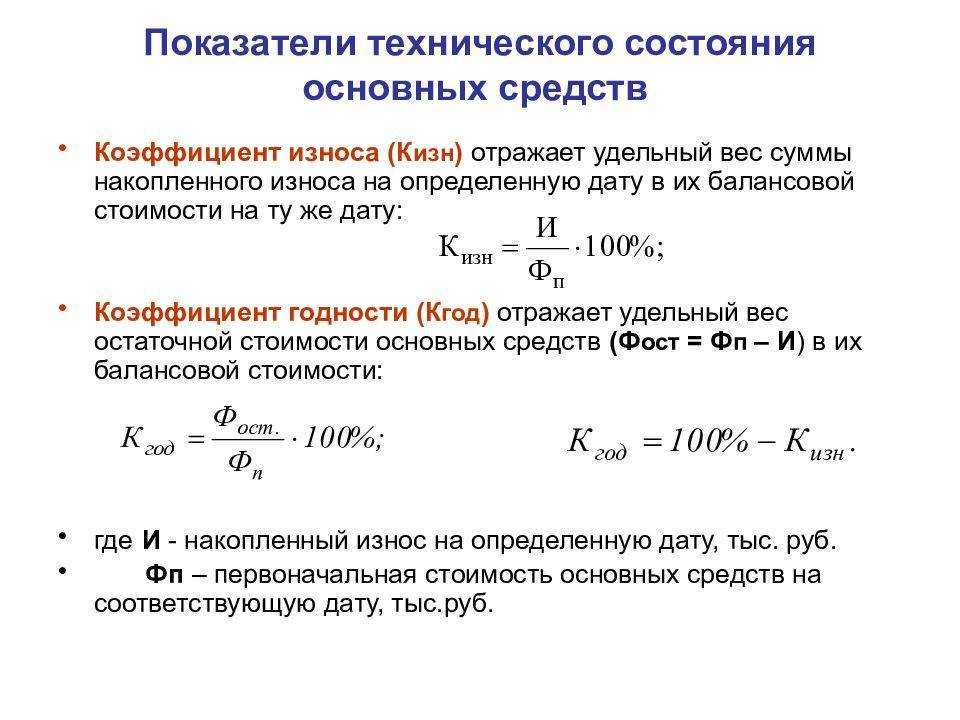

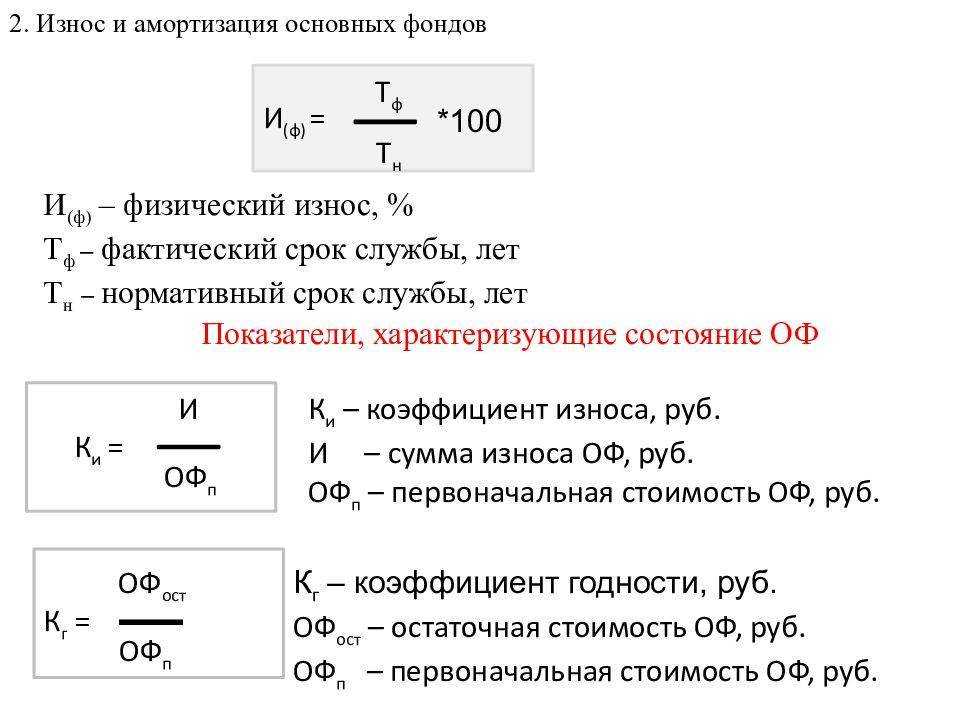

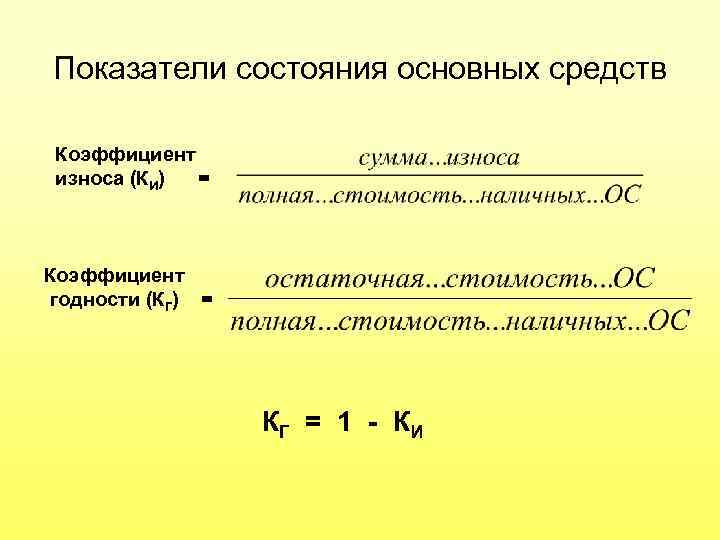

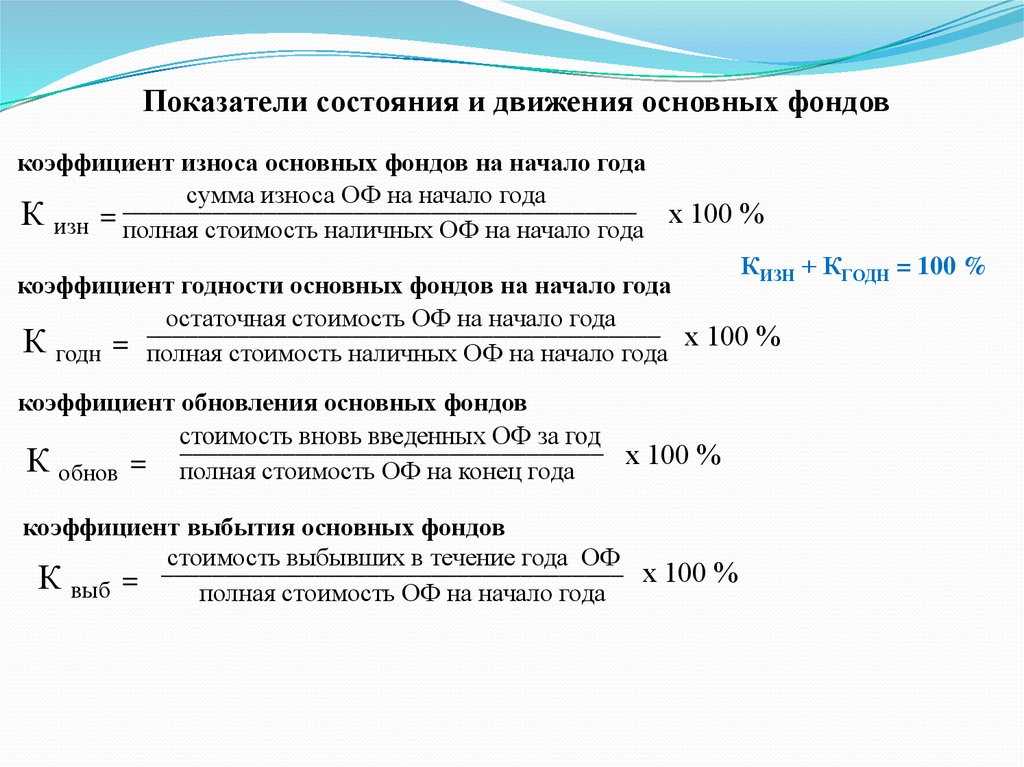

Коэффициент износа основных средств демонстрирует степень изношенности основных средств. Данная величина вычисляется по следующей формуле:

Ки=А/F

где А — это стоимость амортизации (износа) основных средств, а F — изначальная стоимость основных средств.

Коэффициент годности

Коэффициент годности дает оценку состояния основного капитала, обнаруживает еще не подверженную износу долю основных средств и может быть вычислен по одной из следующих двух формул:

Кf=Fост/F

Кf=1-Ки

где Fост — это остаточная стоимость основных средств, которые имеются в наличии, F — это изначальная стоимость основных средств, Ки — это коэффициент износа, обозначенный выше.

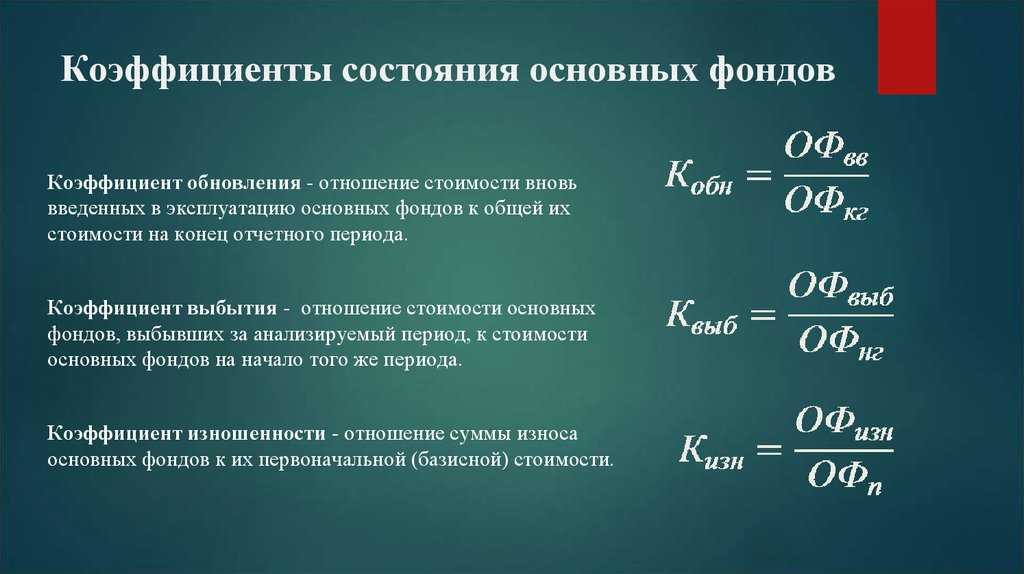

Коэффициент обновления и коэффициент выбытия

Коэффициент обновления и коэффициент выбытия основных средств позволяют дать оценку состава и структуры основных фондов.

Коэффициент обновления основных средств можно найти по формуле:

Кобн=Fввед/Fкг

где Fввед — это стоимость новых основных средств, введенных за определенный период, а Fкг — это стоимость основных средств на конец этого же периода.

Также необходимо установить срок обновления основных средств по формуле:

Тобн=1/Кмоб=F/Fn

где Kмоб — это коэффициент масштабности обновления, Fn — основные средства, которые были введены в отчетном периоде, F — основные средства на начало года.

Коэффициент выбытия основных средств же равен соотношению стоимости основных активов, которые были списаны за отчетный период, к их полной стоимости в начале учетного периода:

Квыб=Fвыб/Fнач

Коэффициент реальной стоимости основных средств

Коэффициент реальной стоимости основных средств демонстрирует стоимость имущества организации производственного значения и рассчитывается по формуле:

Крс=(основные средства+сырье+незавершенное производство)/валюта баланса.

Данные показатели способствуют более успешному управлению и планированию дальнейшей деятельности предприятий. Помимо них в качестве важнейших характеристик эффективности использования основных средств необходимо выделить такие понятия, как:

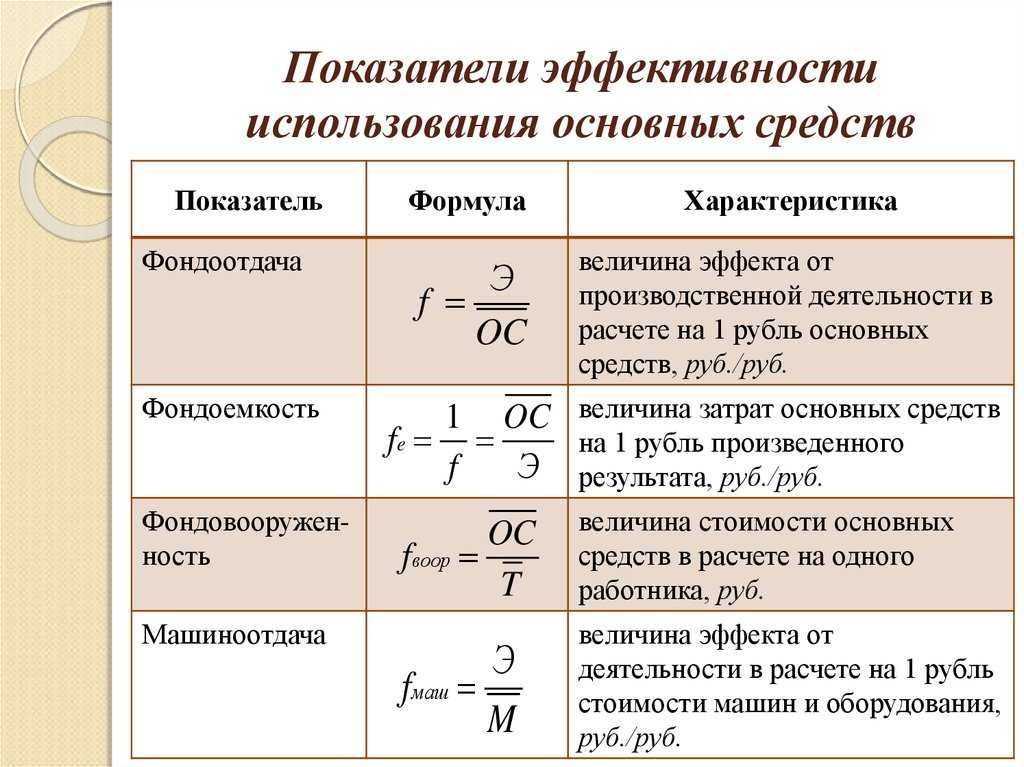

- Фондоотдача — показатель, демонстрирующий степень продуктивности основных средств.

- Фондоемкость — показатель, который, в отличие от фондоотдачи, отражает стоимость, т.е. затраты основных средств на выпуск единицы продукции.

- Коэффициент сменности работы оборудования, который показывает среднее количество смен, отработанных в сутки каждой единицей оборудования предприятия за определенный период времени.

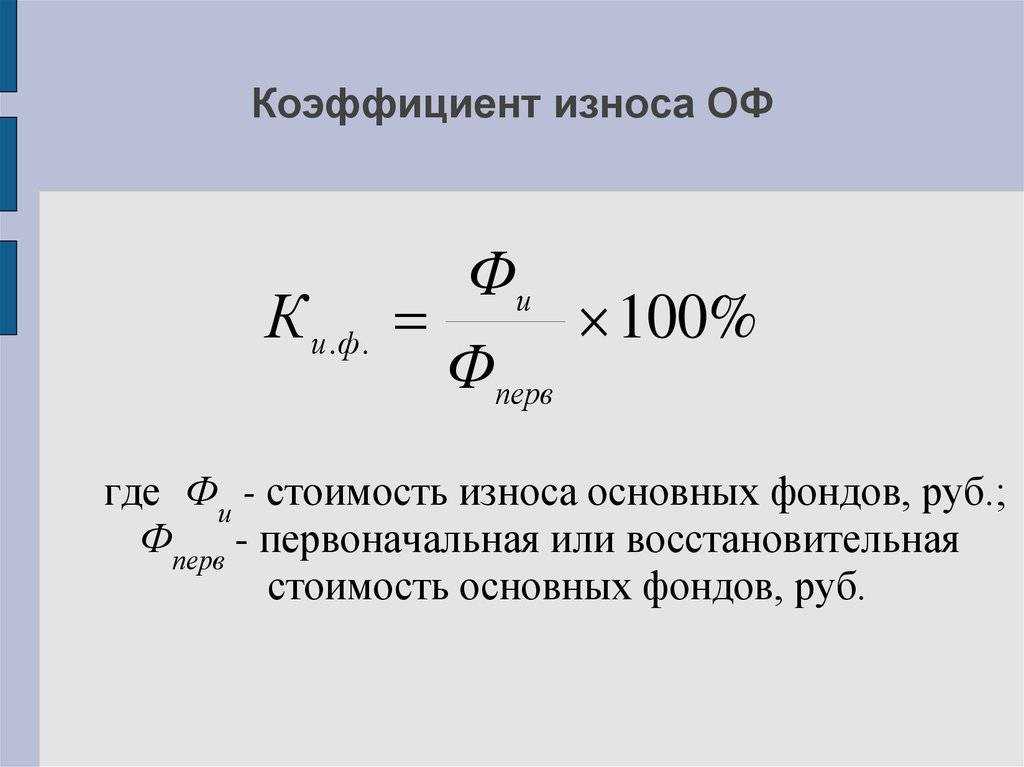

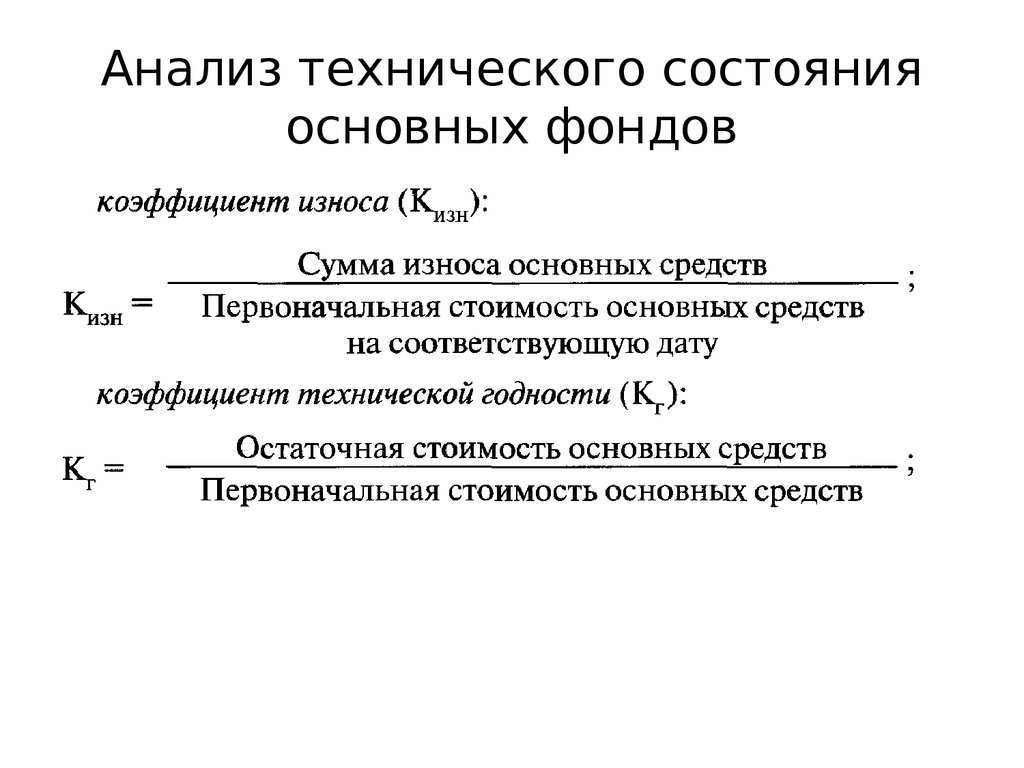

Формула коэффициента износа основных средств

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:КИ – коэффициент износа;А – сумма амортизации;НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

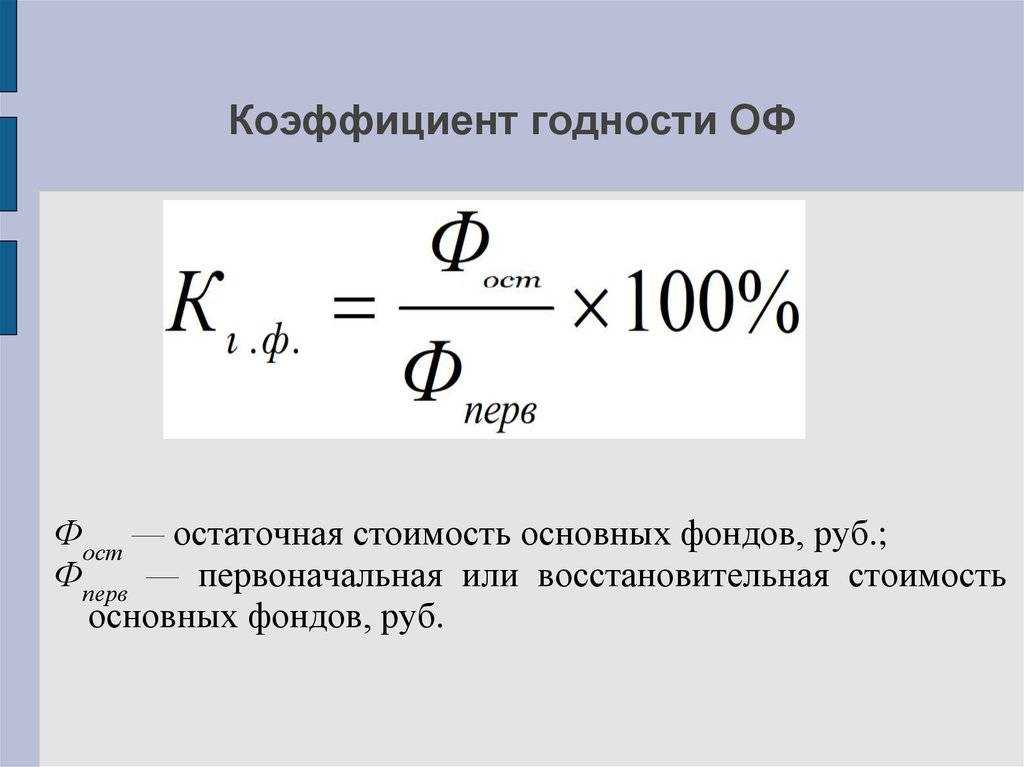

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:КГ – коэффициент годности;ОС – остаточная стоимость;НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:КО – коэффициент обновления;НОФ – стоимость новых (недавно приобретённых) основных фондов;ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

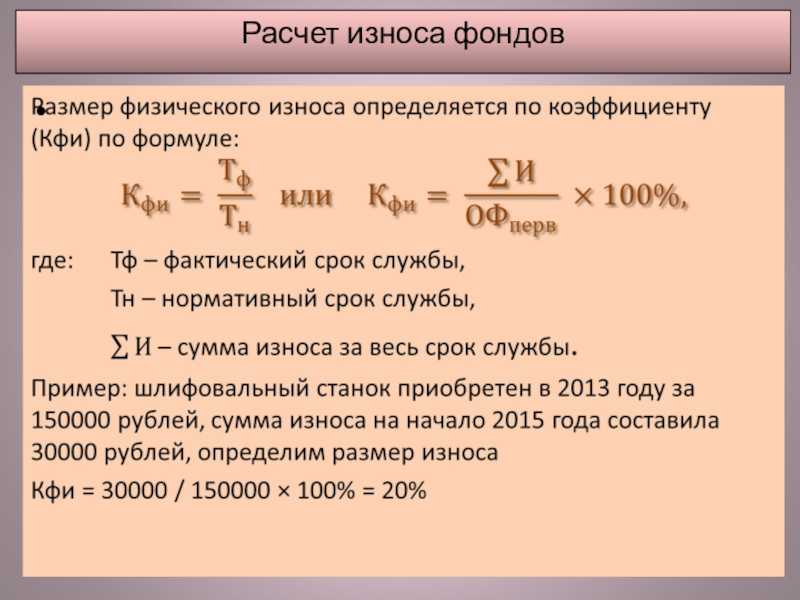

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

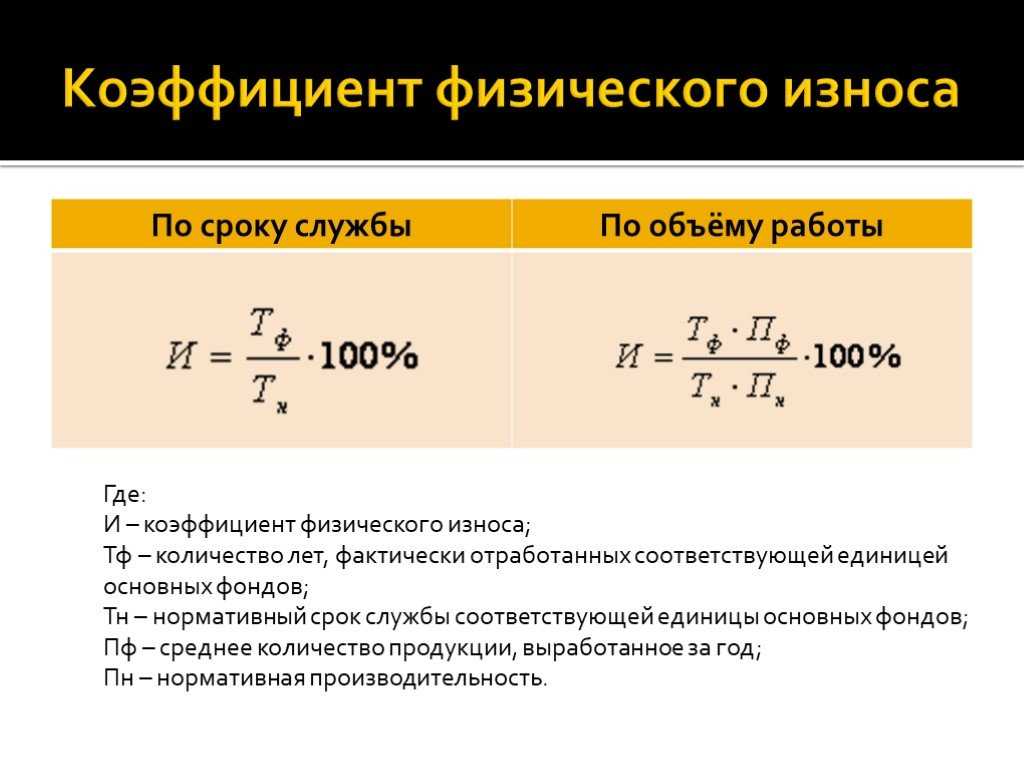

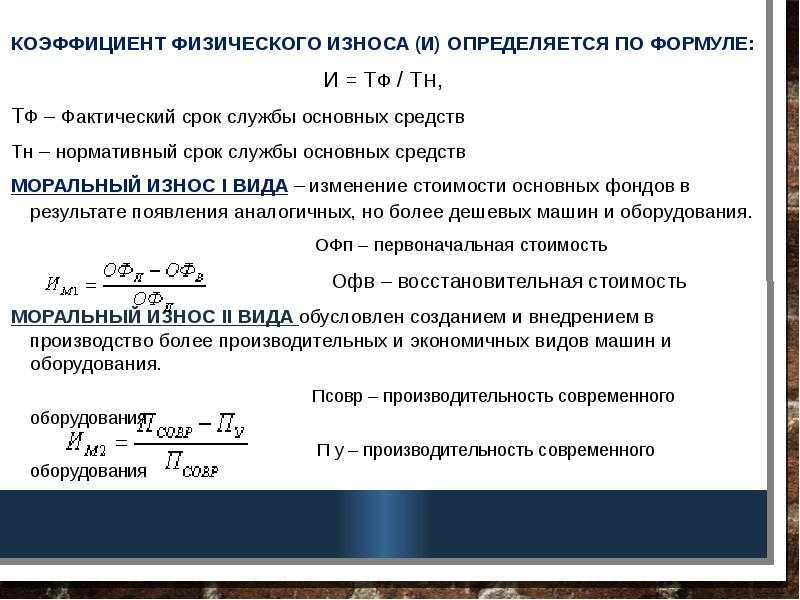

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:КФИ – коэффициент физического износа;ФИ – фактическая величина износа;НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:КМИ1 – коэффициент морального износа;ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:КМИ2 – коэффициент морального износа;ПС – производительность устаревшего оборудования;ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

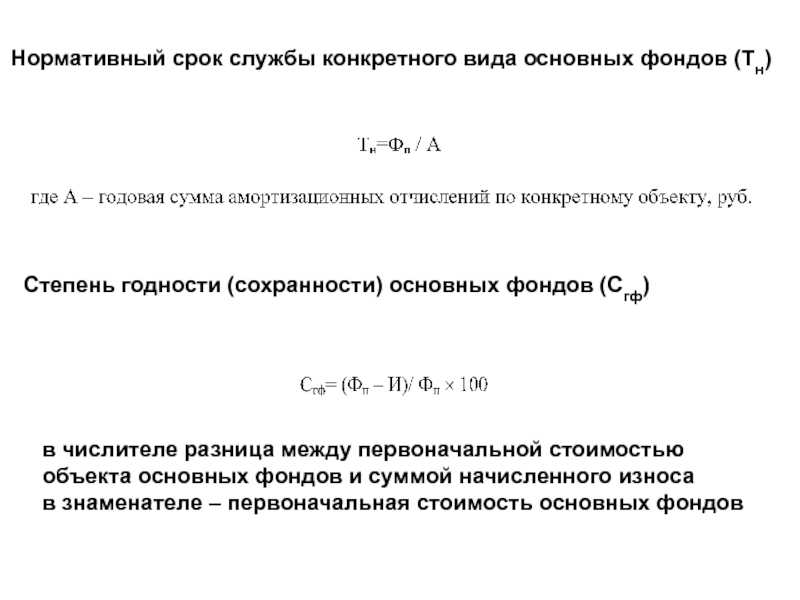

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:НА – норма амортизации;НС – начальная стоимость;ЛС – ликвидационная стоимость;Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Показатели состояния и динамики основных фондов

Степень износа оборудования

И = Кизн х 100 — 100

Первоначальная (балансовая) стоимость (Сп) отдельных видов ОФ

Сп = Соб + Ст + См , где Соб — стоимость приобретенного оборудования; Ст — затраты по транспортировке оборудования; См — стоимость монтажа или строительных работ.

Показатели использования основных фондов условно делятся на две группы: — общие или стоимостные; — частные, в основном натуральные.

Из первой группы чаще всего используются показатель рентабельности производства, показывающий насколько эффективно использует предприятие

основной и оборотный капитал (Показатели эффективность использования основных средств).

При комплексном анализе использования ОПФ на предприятии рассчитывают ряд частных показателей.

Коэффициенты ОС

При анализе движения ОС поможет оценить состояние оборудования, правильность и эффективность его применения, и необходимость в пополнении. Анализируя ситуацию с ОС можно понять:

- Степень их изношенности и пригодности для выполнения стоящих перед компанией производственных или коммерческих вызовов.

- Количество выбывшей и заново поступившей техники и их процентное соотношение.

- Интенсивность обновления ОС.

- Насколько активно работающая техника превышает простаивающую.

Инструментом для подобного рода исследований являются введенные в методику анализа коэффициенты движения объектов основных средств фирмы.

Основные и оборотные средства предприятия, их понятие и соотношение описаны в данном видео:

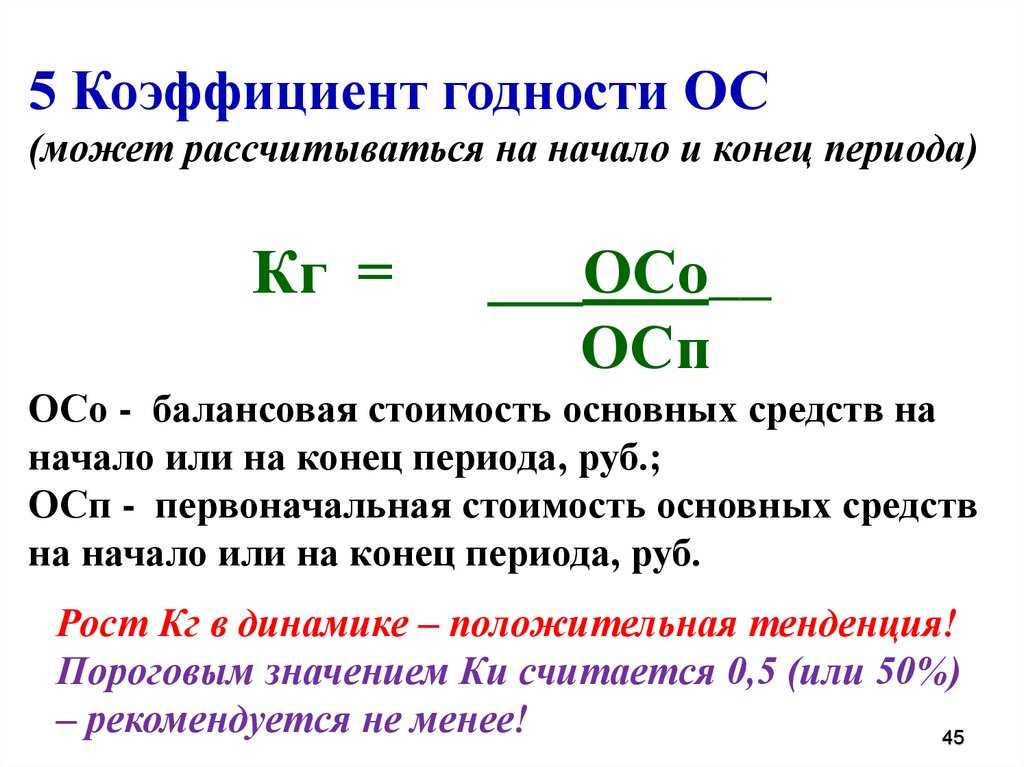

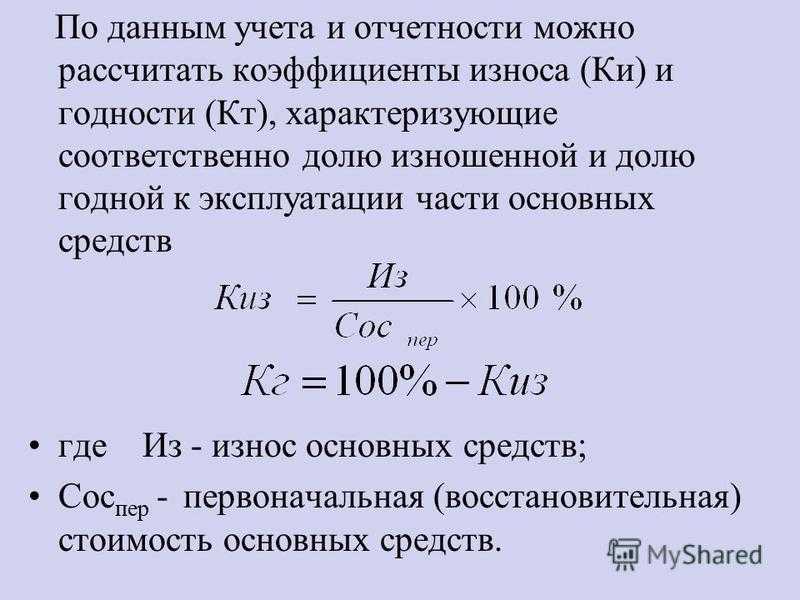

Коэффициент годности основных средств

Данный коэффициент показывает техническое состояние и физический износ имущества фирмы. Это отношение остаточной оценки к первоначальной. Следовательно, более высокое числовое выражение коэффициента означает лучшее состояние ОС. Критическое его значение – 0,5, при падении показателя ниже которого, возникает вопрос о замене средств производства. Рассчитывается КГ на каждое отчетное число, и сравнивается с предыдущим расчетом.

Для расчета применяется два варианта формул:

- Прямой расчет: КГ = Остаточная стоимость ОС/Первоначальная стоимость.

- Через коэффициент износа (если он известен): КГ = 1 – (Коэффициент износа).

Особенности:

- Определяет финансовое состояние компании. Чем он больше, тем меньше средств надо вкладывать в оборудование.

- На его точность влияет правильность определения предельного срока возможной эксплуатации объекта, и, следовательно, срока и амортизации и величины ежемесячных выплат.

Прирост

общей оценке

- Покупки.

- Аренды.

- Создания собственными силами.

- Получения в дар.

- Обмены.

- Вклада в УК.

- Приватизации.

- Передачи.

И выбытия по причинам:

- Списания по износу.

- Продажи, дарения, обмена.

- Передачи.

- Хищения или уничтожения.

Формула расчета КП (расчет выполняется за отчетный период): КП = (Стоимость поступивших ОС – Стоимость выбывших ОС)/Общая стоимость всех ОС на конец периода.

Особенности:

- Из расчета видно, что чем выше значение КП, тем активнее обновляются основные средства.

- Но даже высокий показатель не работает без качественной оценки обновления. То есть надо понять сказалось ли обновление средств производства на увеличение объемов бизнеса.

Другие показатели

Есть и другие коэффициенты, позволяющие проводить более детальный анализ движения ОС. Это:

- Коэффициент обновления, представляющий собой величину отношения стоимости введенных в строй ОС за год, к их общей оценке.

- Коэффициент поступления. Показывает динамику покупки новых объектов посредством деления стоимости поступивших ОС к оценке всех, имеющихся в наличии к концу года объектов.

- Коэффициент выбытия. Это отношение стоимости выбывших фондов к стоимости всех фондов в начале года.

- Коэффициент интенсивности обновления. ОН сравнивает стоимость выбывших и поступивших ОС за период.

- Коэффициент ликвидации. Частный случай коэффициента выбытия. Для сравнения цены ликвидированных средств с оценкой всего имущество на начало периода.

- Коэффициент замены. Отношение стоимости ликвидированных ОС к стоимости поступившим на их смену.

Определение эффективности использования основных и оборотных средств предприятия описано в данном видео:

https://youtube.com/watch?v=REE43fz34yU

Основные показатели основных фондов

Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

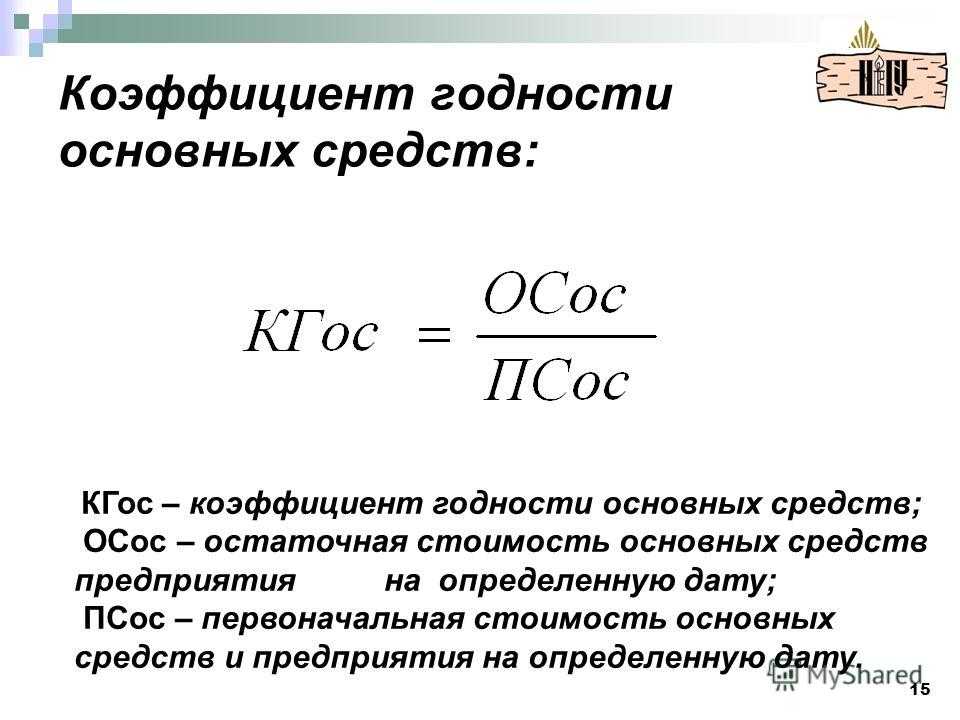

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

![]()

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

![]()

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

![]()

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

![]()

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …