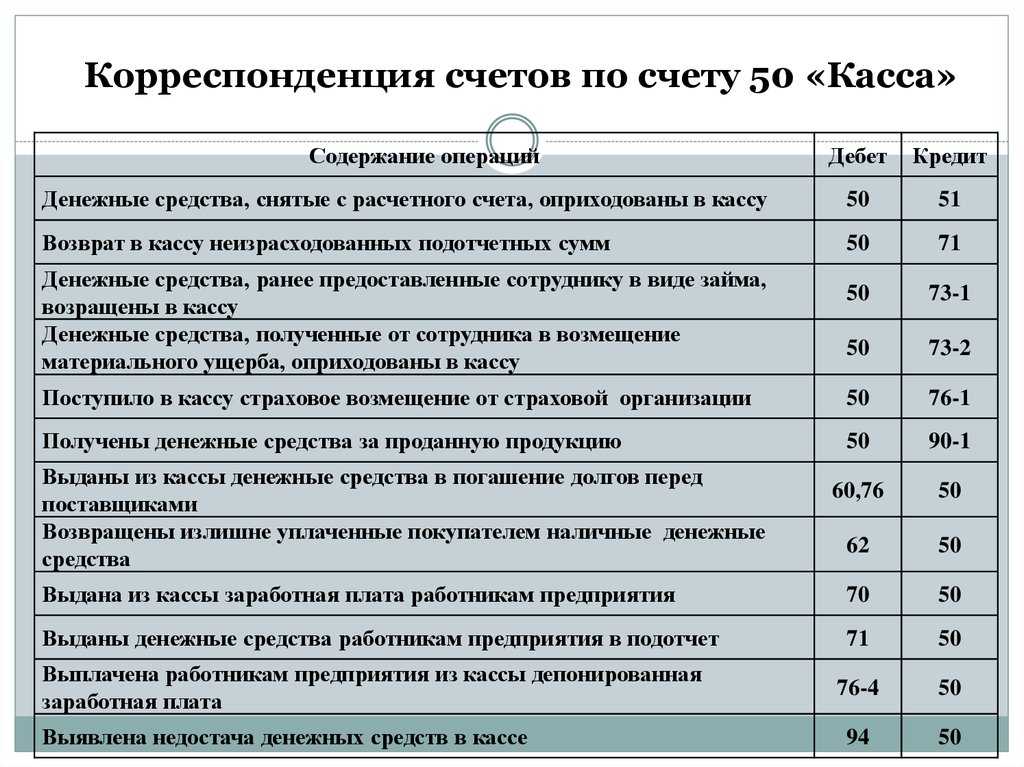

Роль 59 позиции в бухгалтерском учете

По характеру счет является пассивным, но отражается в активной части баланса. На конец каждого отчетного периода объемы фондов сокращаются на остаток финансовых вложений, которые отражаются по 58 позиции.

При создании фондов средства отражаются по дебетовой части 91 и кредитовой части 59 счета. Такая же запись вносится в случае, если объем резервных фондов возрастает.

В случае, если размер этих фондов уменьшается либо финансовые вложения выбывают, бухгалтера отражают эти записи по дебету 59 и кредиту 91 счета, т.е. делается обратная бухгалтерская запись. Аналитика по счету ведется в разрезе каждого созданного фонда.

Роль 59 позиции в бухгалтерском учете

По характеру счет является пассивным, но отражается в активной части баланса. На конец каждого отчетного периода объемы фондов сокращаются на остаток финансовых вложений, которые отражаются по 58 позиции.

При создании фондов средства отражаются по дебетовой части 91 и кредитовой части 59 счета. Такая же запись вносится в случае, если объем резервных фондов возрастает.

В случае, если размер этих фондов уменьшается либо финансовые вложения выбывают, бухгалтера отражают эти записи по дебету 59 и кредиту 91 счета, т.е. делается обратная бухгалтерская запись. Аналитика по счету ведется в разрезе каждого созданного фонда.

Основные понятия

Финансовые вложения представляют собой финансирование других фирм для последующего извлечения прибыли. В качестве инструмента для финансирования могут использоваться как деньги, так и имущество. Рассмотрим примеры вложений:

- Покупка акций.

- Покупка дебиторского долга на основании соглашения об уступке прав требования.

- Формирование уставного капитала фирм.

- Предоставление займа под проценты.

К примеру, фирма занимается предоставлением займа. Делает она это не из бескорыстных мотивов, но для получения суммы займа в дальнейшем. Дополнительно к этой сумме прибавляются проценты, которые являются выручкой компании. Порядок бухучета вкладов задан ПБУ 19/02.

Рассмотрим пример формирования резерва на примере акций. Если ценные бумаги обращаются на рынке, оценка их выполняется исходя из рыночной стоимости. Переоценка этой стоимости осуществляется раз в год. Иногда переоценка может выполняться более часто: раз в месяц или раз в квартал. Если вложения не обращаются на рынке, стоимость устанавливается или самостоятельно, или при помощи специалиста (оценщика).

Проводки по резерву финансовых вложений

Резервы под обесценение финансовых вложений формируют организации, имеющие в своем активе ценные бумаги, с целью уточнениях их актуальной стоимости. О том, какими проводками следует отражать формирование и списание резерва, вы узнаете из нашей статьи.

Понятие резерва по обесценение финансовых вложений

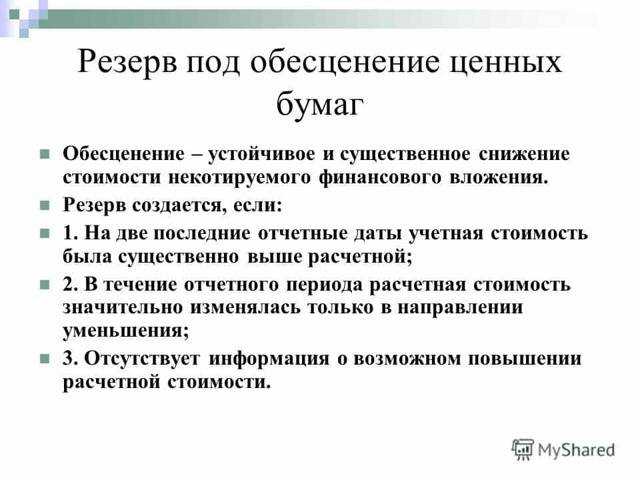

Под обесценением финансовых вложений понимают устойчивое и существенное снижение их стоимости. Для того, чтобы вложения были признаны обесцененными, их текущая рыночная стоимость должна быть ниже тех выгод, которые организация планирует получить от данных вложений.

Пункт 45 ПБУ предусматривает, что по итогам отчетного периода организация, владеющая ценными бумагами (акциями, облигациями и прочее), должна проводить анализ их учетной и рыночной стоимости. Если по итогам анализа было выявлено снижение рыночной стоимости по сравнению с учетными показателями, то их оценку в учете необходимо скорректировать.

Процедура создания резерва под обесценение ценных бумаг подразумевает осуществление операций по отражению корректировки учетной цены акций в соответствии с их рыночной стоимостью.

Следует отметить, что резерв создается по некотируемым акциям, а также по тем ценным бумагам, которые имеют котировки на фондовой бирже, а их рыночная стоимость подтверждается публикацией котировок.

В зависимости от условий, предусмотренных учетной политикой, анализ рыночной стоимости ценных бумаг и, как следствие, формирование резерва под их обесценение, может проводится как по итогам года, так и в промежуточные отчетные периоды (месяц, квартал).

Для отражения операций по формированию резерва необходимо наличие следующих условий:

- По итогам 2-х последний отчетных периодов стоимость ценных бумаг отражена в учете существенно ниже их рыночной стоимости. Порог существенности определяет сама организация, фиксируя этот показатель в учетной политике.

- По итогам отчетного года показатель рыночной стоимости акции изменялся исключительно в направлении снижения.

- Информация о возможном повышении рыночной стоимости ценных бумаг отсутствует.

Учет резерва под обесценение ценных бумаг

Для отражения обобщенной информации о резерва, которые формирует организация под обесценение финансовых вложений в ценные бумаги, используют счет 59 — Резервы под обесценение финансовых вложений. Аналитический учет по данному счету ведется в разрезе каждого сформированного резерва.

https://youtube.com/watch?v=PP__0fDH3lE

Операция по формированию резерва под обесценение вложений отражается записью Дт 91/2 Кт 59.

Созданный резерв может быть расформирован (списан) при повышении курса зарегистрированных ценных бумаг, а также в случае их продажи. Списание резерва следует отразить проводкой Дт 59 Кт 91/1.

В случае выбытия финансовых вложений, расчетная стоимость которых была учтена при расчете резерва, сумма резерва отражается в учете финансовых результатов.

Формирование резерва

АО «Фараон» имеет в своем активе 1200 облигаций, учетная цена каждой из них составляет 312 руб. В течение января 2016 года в АО «Фараон» поступала информация о котировках данных акций. При этом средняя цена по акции составляла 275 руб. Согласно учетной политике, порог существенности составляет 5%.

Так как цена облигаций по сделкам (275 руб.) более чем на 5% ниже их учетной стоимости, (312 руб.), бухгалтером АО «Фараон» были сделаны проводки по формированию резерва под обесценение облигаций:

| Дт | Кт | Описание | Сумма | Документ |

| 91/2 | 59 | Создан резерв под обесценение финансовых вложений ((1200 шт. *(312 руб. — 275 руб.)) | 44 400 руб. | Отчет о котировках |

Списание резерва в связи с продажей акций

АО «Гигант» владеет 1420 акциями, первоначальная стоимость каждой из которых составляет 1200 руб. По итогам 2015 года рыночная стоимость каждой акции составляла 900 руб.

за штуку, резерв под обесценение акций был списан на основании договора купли-продажи.

Бухгалтер АО «Гигант» отразил данные операции таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 91 | Продажа акции ООО «Фаворит» отражена в учете (1420 шт. * 980 руб.) | 1 391 600 руб. | Договор купли-продажи |

| 91 | 58 | Реализованные акции списаны с баланса АО «Гигант» (1420 шт. * 1200 руб.) | 1 704 000 руб. | Договор купли-продажи |

| 59 | 91 | Списан резерв, ранее сформированный под обесценение акций | 426 000 руб. | Договор купли-продажи |

| 51 | 76 | Зачисление средств от ООО «Фаворит» в счет оплаты за приобретенные акции | 1 391 600 руб. | Банковская выписка |

Создание резерва под обесценение финансовых вложений

Сумма резервирования определяется как разница между учетной и расчетной ценой имеющихся у организации ценных бумаг. Коммерческая фирма отображает ее в составе прочих расходов за счет финансовых итогов деятельности, НКО – за счет увеличения издержек.

Сч.59 является пассивным: по кредиту учитываются суммы создаваемых резервов и дополнительные взносы, если переоценка показала более значительное устойчивое понижение стоимости активов. По дебету отображается уменьшение резервов после переоценки или выбытие тех ценных бумаг, под которые они создавались.

Аналитический мониторинг счета заключается в анализе средств, направленных на резервы каждого объекта вложений обособленно.

Законодательная основа строки бухгалтерского баланса «Финансовые вложения»

Все финансовые действия, производимые организацией, регламентированы соответствующими законодательными актами государства о бухгалтерском учете. Строка баланса «Финансовые вложения» регулируется следующими нормативно-правовыми документами:

- Положение о бухгалтерском аудите ПБУ 19/02 на основании приказа Минфина РФ от 10.12.2002 № 126 (внесены изменения в 2010 году);

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ.

Для того чтобы осуществлять вложения финансов в полной мере и на законном основании, предприятие должно соответствовать всем стандартным требованиям, установленным на законодательном уровне. Нормативно-правовое регулирование этой темы включает несколько ступеней. Наивысшей считаются указы Президента России, а самой низшей — документы самой организации, согласно отраслевому направлению и объему получаемой экономической выгоды.

Создание резерва под обесценение денежных вложений

Для того, чтобы тот или иной актив компании был признан финансовым вложением необходимо:

- наличие документов, которые подтвердили бы право собственности на данный актив;

- наличие соответствующих рисков, связанных с подобными активами, включая ликвидность, неплатежеспособность либо изменение стоимостной оценки;

- возможность получения экономической выгоды, включая рост первоначальной стоимости, начисление процентов.

Принимая во внимание перечисленные выше особенности в качестве финансовых вложений, можно признать такие инструменты, как ценные бумаги, участие в уставном капитале других субъектов хозяйствования, предоставление займов сторонним субъектам, открытие депозитов в финансово – кредитных учреждениях и т.п. Что же касается формирования резервных запасов, то их необходимость обусловлена погашением потенциальных убытков от реализации имеющихся в наличии ценных бумаг

Вместе с тем, обесценение может произойти и по причине сокращения расчетной цены вложений. В данном случае огромное значение придается отслеживанию рыночной стоимостной оценки инвестиций

Что же касается формирования резервных запасов, то их необходимость обусловлена погашением потенциальных убытков от реализации имеющихся в наличии ценных бумаг. Вместе с тем, обесценение может произойти и по причине сокращения расчетной цены вложений. В данном случае огромное значение придается отслеживанию рыночной стоимостной оценки инвестиций.

Примеры бухгалтерских проводок

Проще всего понять принцип формирования и корректировки резерва на примерах.

Пример №1

Фирма «Строитель» приобрела 10 акций компании «Монтаж-строй». Совокупная стоимость акций составила 150 тысяч рублей. «Монтаж-строй» каждый квартал перечисляет аукционерам дивиденды. Во втором квартале дивиденды были выплачены со значительным опозданием, а в третьем квартале фирма и вовсе не дождалась выплат. В конце отчетного года специалист провел независимую оценку, по итогам которой стоимость ценных бумаг составила 100 тысяч рублей. На основании полученных сведений было принято решение о том, что нужно сформировать резерв под обесценивание. Создается он этой проводкой: ДТ91-2 КТ59. Сумма проводки: 50 тысяч рублей. Для получения этой из изначальной стоимости акций была вычтена фактическая (150 000 – 100 000).

В самый последний день года экономическое состояние фирмы «Монтаж-строй» улучшилось. В итоге стоимость ценных бумаг составила 120 тысяч рублей. Изменения вызывают необходимость корректировок. В частности, умножается стоимость вложений. Выполняется это при помощи такой проводки: ДТ59 КТ91.1. Сумма проводки: 20 тысяч рублей (120 000 – 100 000).

Пример №2

Фирма «Строитель» сформировала уставной капитал компании «Монтаж-строй». То есть внесла соответствующий вклад. Потом произошли эти события:

- Снижение суммы чистых активов.

- Фирма была ликвидирована.

К примеру, вклад в уставной капитал составил 200 000 рублей. Чистые активы «Монтаж-строй» равны 56 000 000 рублей. Уставной капитал равен 1 000 000 рублей. На протяжении 2 лет фирма «Строитель» не получала никаких доходов от своих вложений. При запросе баланса стало ясно, что чистые активы сократились до 20 000 000 рублей. После этого руководство решило сформировать резерв.

После некоторого времени фирма «Строитель» запросила отчетность у компании «Монтаж-строй». Однако никакого ответа не последовало. Фирма узнала, что компания была ликвидирована. Все рассматриваемые операции отражаются с помощью следующих проводок:

- ДТ91.2 КТ59. Сформирован резерв под обесценивание на сумму 128 600 рублей.

- ДТ91.2 КТ58. Списание суммы, вложенной в уставной капитал. Основанием для проводки является выписка из ЕГРЮЛ.

- ДТ59 КТ91.1. Списание резерва, сформированного по выбывшего вкладу.

Основанием для любой проводки также является выписка из ЕГРЮЛ.

Пример №3

Фирма купила 250 акций АО, не обращаемых на рынке. Стоимость одной акции составила 400 рублей, в следующем году – 300 рублей. На следующий год стоимость составила 420 рублей. Проводки будут следующими:

- ДТ91.2 КТ59. Формирование резерва под обесценивание бумаг на сумму 25 000 рублей ((400 – 300) * 250 = 25 000).

- ДТ59 КТ91.1. Списание суммы резерва на сумму 25 000 рублей. Проводка выполняется на основании бухгалтерской справки.

Важно! Практически все проводки выполняются на основании справки-расчета

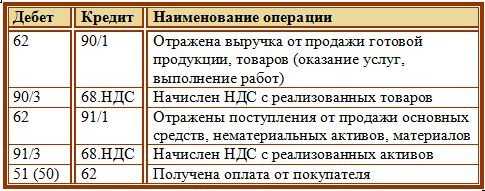

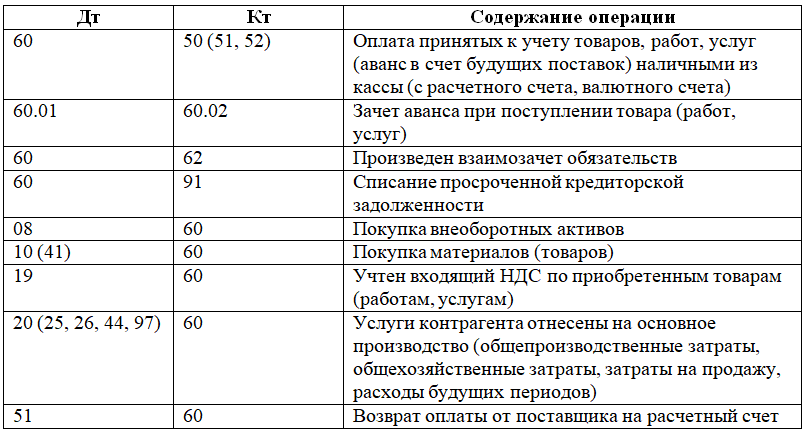

Приобретение финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из цены приобретения и после принятия к учету финансовых вложений пересчету не подлежит (п. п. 8, 9, 18, 21 ПБУ 19/02).

Финансовые вложения, учитываются на счете 58 «Финансовые вложения».

Для учета каждого вида финансовых вложений открываются субсчета к счету 58 «Финансовые вложения».

Например, на субсчете 58-2 «Долговые ценные бумаги» счета 58 «Финансовые вложения» учитываются векселя и облигации.

При приобретении финансовых вложений по дебету счета 58 «Финансовые вложения» отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за финансовые вложения (п. 9 ПБУ 19/02).

Так, при оплате финансовых вложений, первоначальная стоимость финансовых вложений отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Отметим, что поскольку одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02), беспроцентные займы, выданные организацией, финансовыми вложениями не являются.

Выдача беспроцентного займа никаких экономических выгод организации принести не может.

Поэтому выданные организацией беспроцентные займы на счете отражать не следует.

Логично использовать для их отражения счет 76 «Расчеты с разными дебиторами и кредиторами».

Информация о таких займах отражается в разд. II баланса по статье «Дебиторская задолженность».

Кроме этого Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», а процентные займы, выданные работникам организации, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

В каких случаях необходимо формировать резерв?

Резерв под снижение стоимости материальных запасов (далее – резерв под снижение стоимости) формируется в отношении материальных запасов, предназначенных для реализации либо распространения безвозмездно или за символическую плату, на которые в течение отчетного периода нормативно-плановая стоимость (цена) для целей распоряжения (реализации) либо цена продажи снизилась (п. 32 СГС «Запасы»).

Исходя из положений указанного пункта и методических рекомендаций Минфина резерв под снижение стоимости может формироваться только в отношении не реализованных на конец отчетного периода материальных запасов, относящихся к группам «Товары» «Готовая продукция, биологическая продукция».

Согласно разъяснениям Минфина, приведенным в Письме от 27.01.2020 № 02-06-10/4743, для определения резерва под снижение стоимости отчетным периодом для сравнения нормативно-плановой стоимости названных материальных запасов с их балансовой стоимостью считается год.

Поскольку СГС «Запасы» начал действовать с 2020 года, положения данного стандарта в целях определения резерва под снижение стоимости подлежат применению по итогам 2020 года при наличии указанной категории материальных запасов.

Условия, при которых создается резерв под обесценение финвложений

Финансовые вложения — это внесение денежных средств (ДС) или иного имущества на счета сторонних компаний с целью последующего получения дохода. К ним, в частности, можно отнести:

- закупку ценных бумаг (ЦБ);

- приобретение дебиторки по договору уступки прав истребования;

- вложение в уставный капитал (УК) компаний;

- выдачу займов под проценты.

Алгоритм бухучета финвложений регламентирован ПБУ 19/02.

Порядок бухучета финансовых вложений см. в статье .

Порядок создания резерва на обесценение финвложений удобно рассмотреть на примере ценных бумаг. Они подразделяются на обращающиеся и необращающиеся на фондовом рынке. Оценка обращающихся ЦБ производится на основании их рыночной стоимости, которая подлежит ежегодной переоценке. Оценка может также производиться ежемесячно или раз в квартал (п. 20 ПБУ 19/02).

В случае когда финвложения не обращаются на рынке, инвестор определяет их стоимостную оценку самостоятельно или с привлечением оценщика. Оценка в обязательном порядке осуществляется ежегодно или на конец каждого квартала (месяца) на усмотрение самой организации (п. 38 ПБУ 19/02).

Если по итогам проведения оценки выявлено стабильное уменьшение цены финвложений в ЦБ, фирма должна сформировать резерв под их обесценивание. Стабильным уменьшение цены финвложений признается при единовременном наличии следующих факторов (п. 37 ПБУ 19/02):

- На момент проведения оценки и на прошлую отчетную дату учетная стоимость вложений значительно превышает расчетную.

- В течение 12 месяцев расчетная стоимостная оценки изменялась исключительно в сторону уменьшения.

- На отчетную дату нет сведений о последующем увеличении цены финансовых активов компании.

Например, обесценение финвложений происходит при:

Примеры проводок по счету 58

При отражении инвестиционных проводок по счету 58 необходимо учитывать все производственные факторы и условия отрасли организации, а также стоимость ц/б по факту и по номиналу.

Подпишитесь на рассылку

Провести операции при покупке акций можно так:

- Дт 58-1 Кт 76 (покупка ц/б);

- Дт 91-2 Кт 76 (учет суммы комиссионного сбора в прочих затратах);

- Дт 76 Кт 51 (учет стоимости акций, включая комиссию посредника).

При осуществлении переоценки ц/б необходимо провести следующее действие: Дт 51-1 Кт 91-1 (приведение стоимости акций в соответствие с их рыночной стоимостью).

Продажа ценных бумаг оформляется следующим образом:

- Дт 58-1 Кт 76 (стоимость акции в рублях в соответствии с контрактом);

- Дт 91 Кт 58-1 (списание стоимости ц/б на балансе);

- Дт 62 Кт 91 (договорная стоимость акций);

- Дт 91 Кт 99 (отражается прибыль от продаж).

Примеры учета финансовых вложений по 58 счету с проводками

Пример 1

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена с учетом НДС.

В таблице приведены исходные данные примера:

| Наименование объекта ОС | Первоначальная

стоимость, руб. |

Сумма

амортизации, руб. |

Рыночная цена с учетом НДС, руб. |

| Токарно-винторезный станок по металлу | 375000 | 41 250 | 318 000 |

| Вертикально-фрезерный станок по металлу | 296000 | 32 560 | 251 000 |

| Итого | 671000 | 73 810 | 569 000 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт | Сумма,

руб. |

Описание проводки | Документ |

| 58-1 | 76 | 569000 | Стоимость финансового вложения с учетом НДС | Договор об учреждении ООО,

Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация по оборудованию | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671 000-73 810) | Акт о приеме-передаче ОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет;

Восстановленная сумма НДС указывается отдельной строчкой в Акте о приеме-передаче ОС; При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС |

| 76 | 19 | 107512 | Сумма восстановленного НДС отнесена на расчеты по передаче имущества, так как рыночная цена определена с учетом НДС | Бухгалтерская справка расчет |

| 91 | 76 | 135702 | Признан прочий расход в виде разницы между остаточной стоимостью ОС+ восстановленного НДС и стоимостью ОС, установленной независимым оценщиком

(671000-73810+107512)-569000=135 702 |

Бухгалтерская справка расчет |

Пример 2

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена без НДС.

В таблице приведены данные по примеру:

| Наименование объекта ОС | Первоначальная

стоимость, руб. |

Сумма

амортизации, руб. |

Рыночная цена без НДС, руб. |

| Токарно-винторезный станок по металлу | 375 000 | 41 250 | 269 492 |

| Вертикально-фрезерный станок по металлу | 296 000 | 32 560 | 212 712 |

| Итого | 671 000 | 73 810 | 482 204 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт | Сумма,

руб. |

Описание проводки | Документ |

| 58-1 | 76 | 482204 | Стоимость финансового вложения определена независимым оценщиком без НДС | Договор об учреждении ООО,

Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671000-73810) | Акт о приеме-передачеОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет;

Восстановленная сумма НДС указывается отдельной строчкой в Акт о приеме-передаче ОС При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС. |

| 58 | 19 | 107512 | Восстановленный НДС отнесен на увеличение первоначальной стоимости финансового вложения, так как рыночная стоимость определена без учета НДС | Бухгалтерская справка расчет |

| 91 | 76 | 114986 | Признан прочий расход в виде разницы между остаточной стоимостью ОС и стоимостью ОС, установленной независимым оценщиком

(671000-73810)-482204=114986 |

Бухгалтерская справка расчет |

Пример 3

Рассмотрим проводки по 58 счету при реализации акций.

В бухгалтерском учете организации следует отразить следующие проводки по 58 счету при продаже акций:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 76 | 91.01 | 3 100 000 | Признан прочий доход от продажи акций | Договор купли-продажи акций |

| 91.02 | 58.01 | 2 200 000 | Списана стоимость проданных акций | Данные регистра бух.учета по счету 58.01 |

| 51 | 76 | 3 100 000 | Поступление денежных средств за проданные акции | Выписка банка |

Порядок создания резерва под обесценение запасов

Финансовые вложения в учетной политике

Перечень активов, которые могут быть признаны финансовыми вложениями, не ограничен рамками законодательства. Каждая организация самостоятельно принимает решение о возможном составе активов данного рода. Вся информация должна быть отражена в учетной политике.

Формирование финансовых активов организации

|

Критерии активов |

Возможные |

Единицы измерения |

| По времени использования | Краткосрочные и долгосрочные | Краткосрочные ― срок погашение менее 12 месяцев, если период обращение больше, активы относятся к долгосрочным |

| Единица учета | Серия, партия | Организация самостоятельно определяет единицу измерения. Но при этом должны быть соблюдены принципы прозрачности учета и контроля за движением активов |

| Принятие к учету | Первоначальная стоимость | К затратам на приобретение относят объемы фактических затрат, в том числе на покупку, доставку и прочие без учета возмещаемых налогов |

| Определение текущей рыночной стоимости | Активы с определяемой и неопределяемой рыночными стоимостями | Для активов с определенной рыночной стоимостью периодически требуется проводить корректировку существующей цены. Если текущую рыночную стоимость определить не представляется возможным, к учету принимается первоначальная стоимость |

Все методы определения финансовых вложений стоит отразить в учетной политике. Это относится к периодам использования, единицам измерения и прочим условиям.

Для оценки активов, учитываемых как финансовые вложения, принимаются фактические затраты на их приобретение. Расходы могут быть связаны не только с оплатой поставщикам. При этом положения ПБУ 19/02 общехозяйственные расходы исключают из состава затрат для определения первоначальной стоимости, если эти расходы не были связаны напрямую с приобретением.

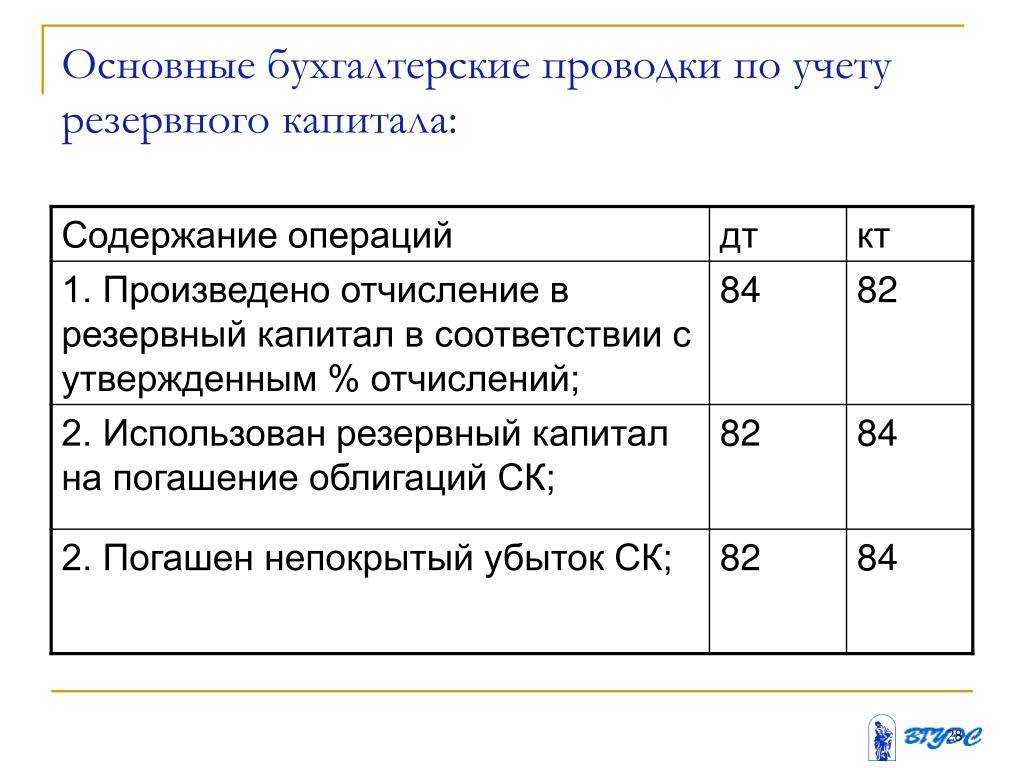

Особенности формирования резервов

Резерв под обесценивание создается, корректируется по счету 59. На этом же счете происходит движение вложений. Корреспонденцией является счет 91. Формирование резерва выполняется при помощи проводки ДТ91 КТ59. Если расчетная стоимость увеличивается или вложения выбывают, применяется обратная проводка: ДТ59 КТ91.

Финансовые вложения могут быть долгосрочные и краткосрочные. Первые предполагают получение дохода после 12 месяцев после вклада, вторые – до года. Тип вложений определяет используемые строки и разделы. Долгосрочные и краткосрочные вклады могут и не разделяться, однако делать это желательно. Под долгосрочные вклады открывается счет 59 с субсчетом 1, для краткосрочных – счет 59 с субсчетом 2.