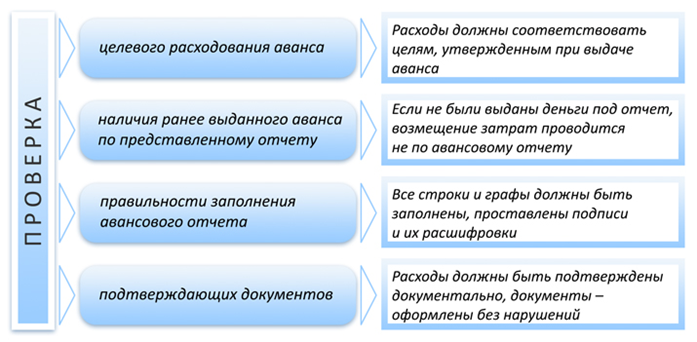

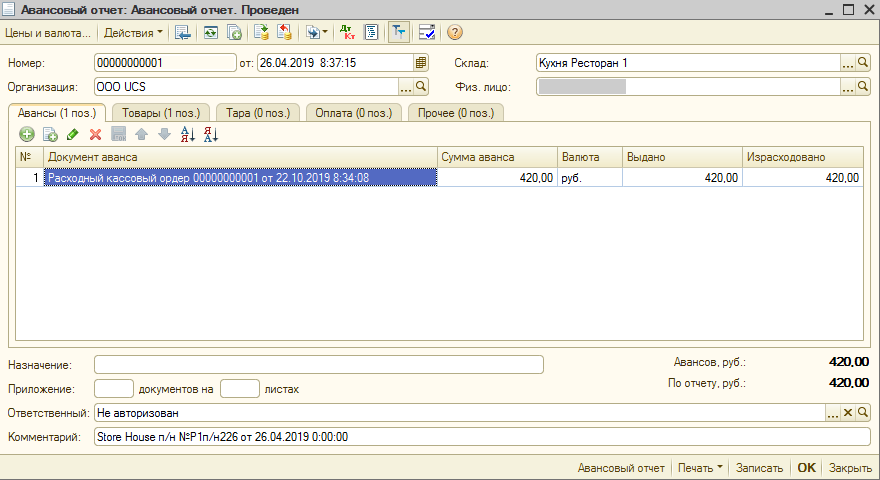

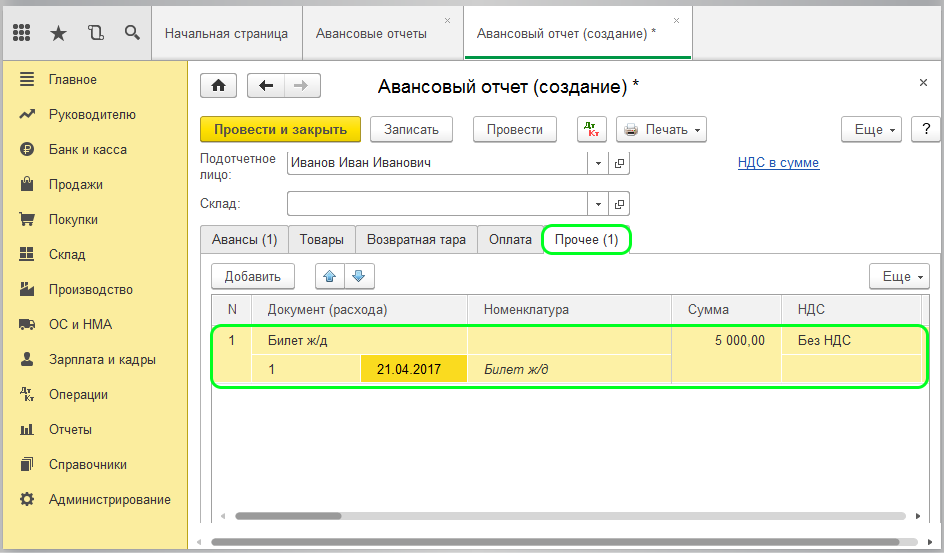

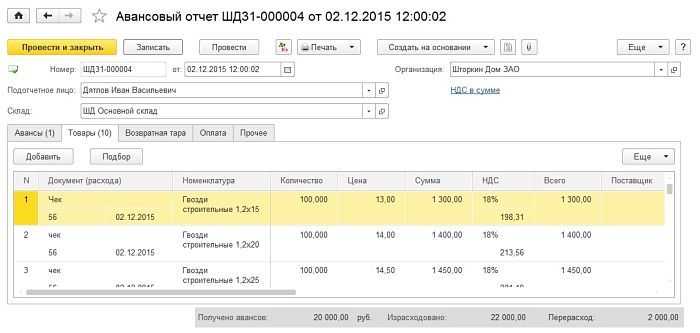

Оформление авансового отчета в 1С

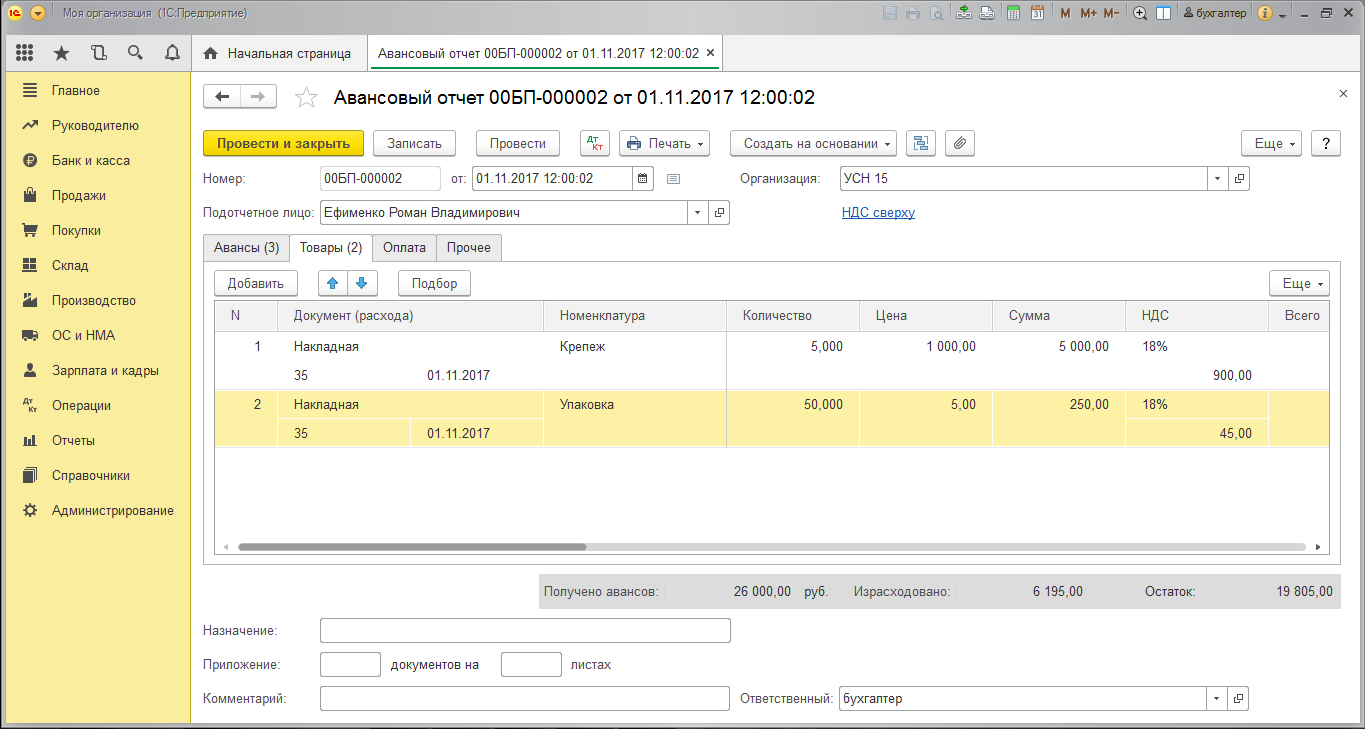

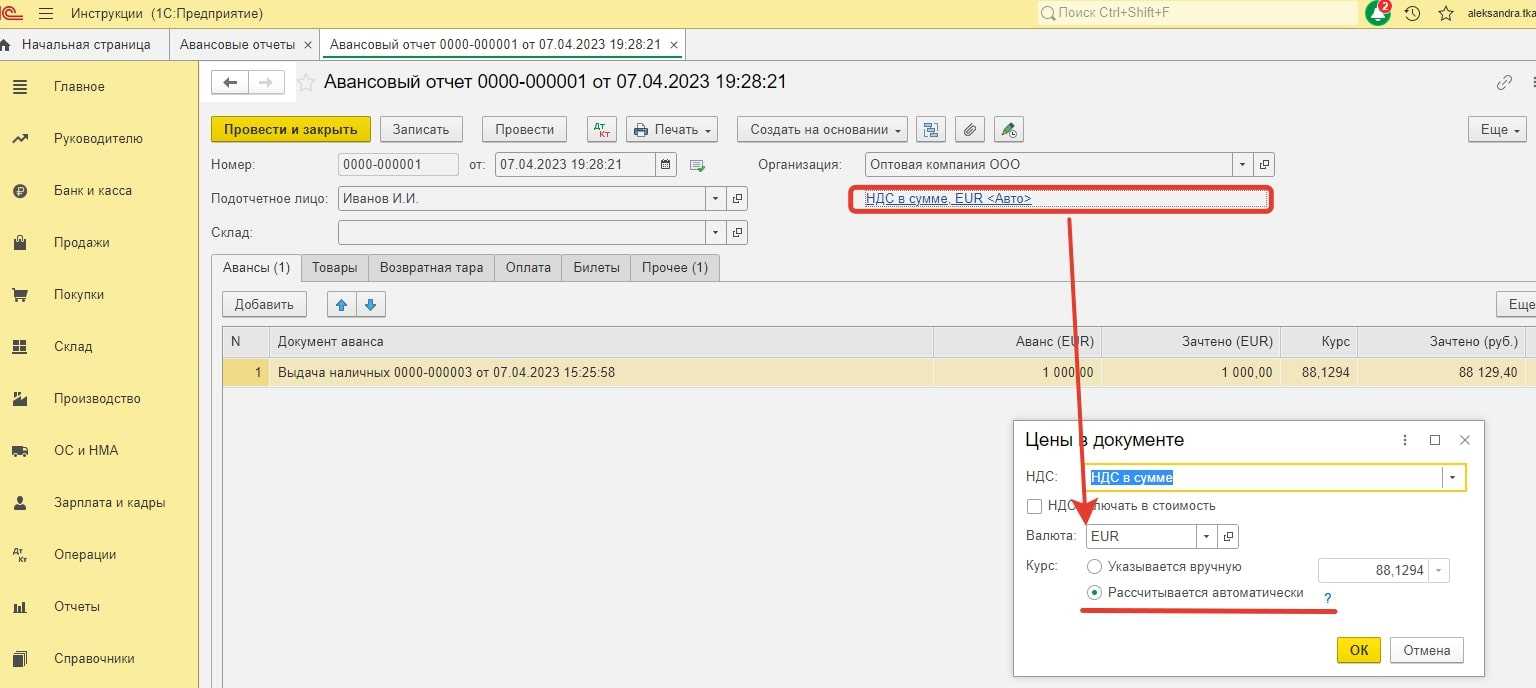

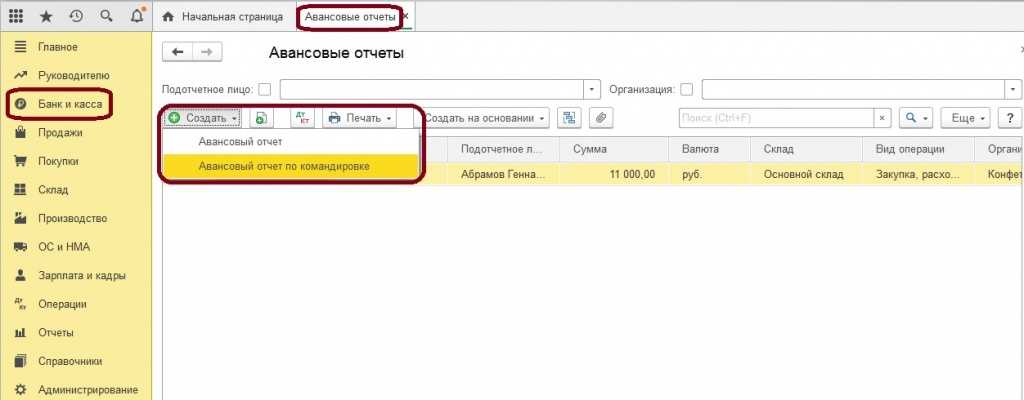

Авансовый отчет расположен в меню «Банк и касса». При выборе пункта «Авансовые отчеты» программа откроет список отчетами. Для создания нового нажмите на кнопку «Создать».

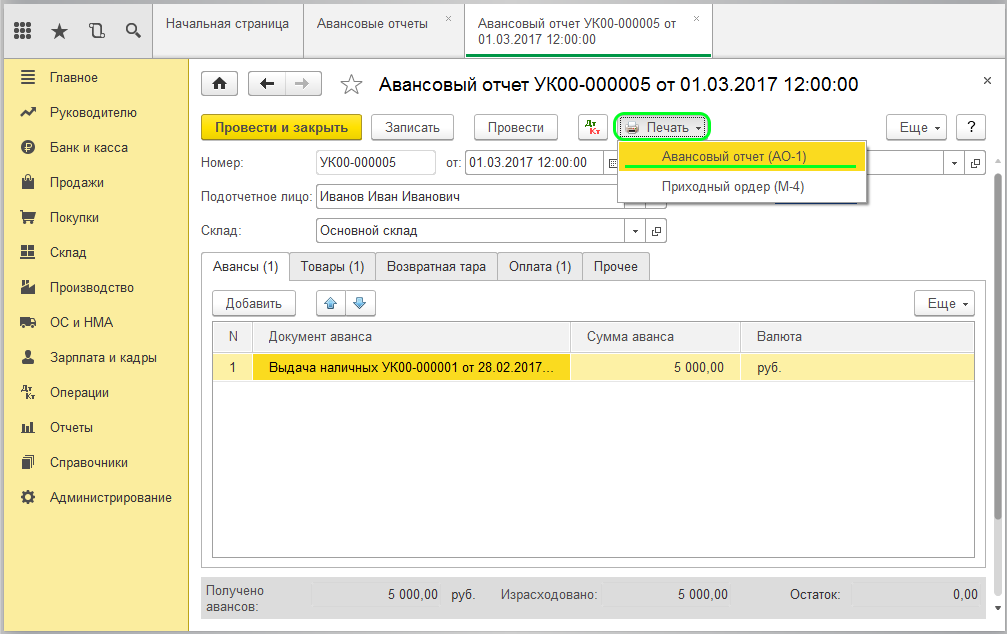

Теперь необходимо заполнить документ. В нем укажите сотрудника, на которого оформляется документ и подразделение. На первой вкладке перечислите документы, по которым сотрудник получил эти денежные средства. Валюту и сумму программа поставит автоматически. Остальные вкладки заполняйте по порядку. После заполнения проведите документ. Для того чтобы распечатать документ перейдите в меню «Печать» и выберете пункт «Авансовый отчет (АО-1)».

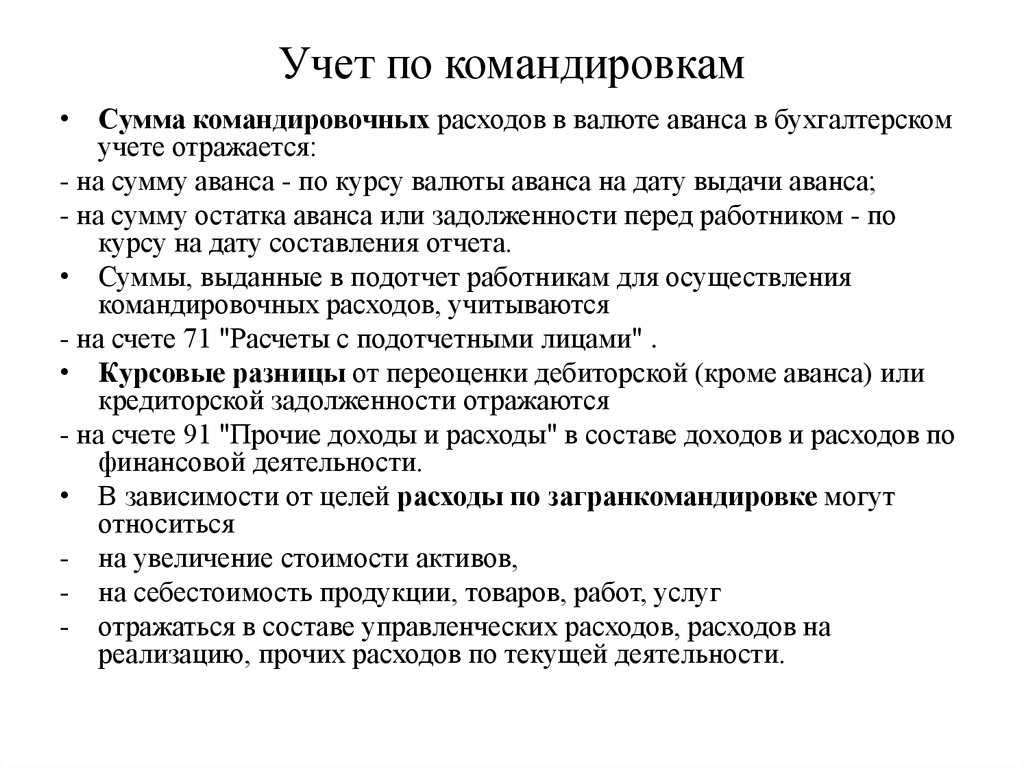

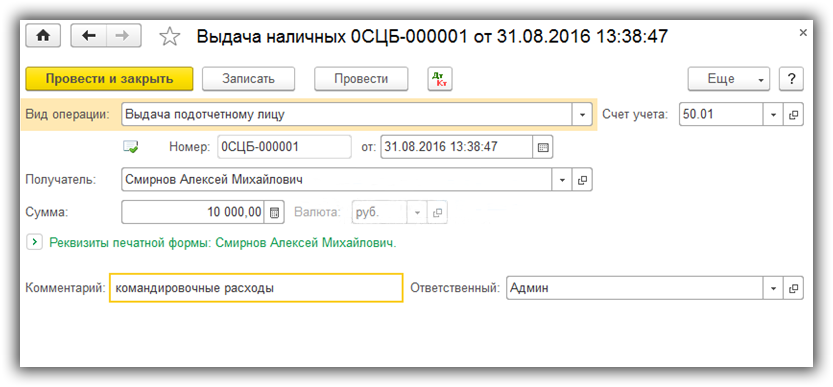

Если у сотрудника получается перерасход, то это означает, что он потратил больше денег, чем ему выдали. Разница будет отражена на счете 71.01. Эту разницу необходимо вернуть сотруднику. Для этого используйте кассовый документ выдачи наличных.

Расчеты с подотчетными лицами: бухгалтерские проводки, отражение в учете

Товарные чеки, кассовые чеки, накладные, иные документы, подтверждающие материальные расходы подотчетного лица 28 71 Средства, направленные на устранение брака производства или гарантийное (пост-гарантийное) обслуживание Договор о гарантийном обслуживании, гарантийный талон, акт выполненных работ, чек, иные документы 68 71 Оплата налоговых платежей через подотчетное лицо Чеки, квитанции об оплате, банковские платежные документы 91 71 Отражение прочих расходов предприятия, оплаченных подотчетным лицом Первичные документы, подтверждающие расходы 50 71 Возврат неиспользованных подотчетником средств в кассу предприятия Приходный кассовый ордер, авансовый отчет с расчетом суммы остатка средств, подлежащих возврату в кассу Как правильно оформить приходный или расходный кассовый ордер, можно узнать из статей: Примеры с проводками по расчетам с подотчетными лицами Пример 1.

Что если нет подтверждающих документов

Если работник приложил к авансовому отчету документы с неустранимыми недостатками (к примеру, поврежденные), либо не приложил их вообще (кассовый чек потерян, получить дубликат нельзя), то это не значит, что нельзя принимать авансовый отчет.

Нужно помнить, что товары или работы, на которые выдавались деньги, могут быть реально получены. В такой ситуации бухгалтеру все равно необходимо проверить поданный документ, а руководитель уже сам решает — утверждать его либо нет.

Если руководитель принимает положительное решение, и дает указание возместить подотчетному лицу затраченные средства без подтверждающих на это документов нужно помнить, что все эти затраты нельзя будет учесть при расчете налога за этот период. Если организация работает с НДС, то входной налог принять к вычету также не получится.

Правила ведения АО

Алгоритм работы с АО условно делится на 12 простых шагов:

- Подача заявления сотрудника на получение подотчетных активов.

- Выдача средств из кассы компании.

- Направление полученных работником средств на цели, указанные в заявлении.

- Заполнение бланка авансового отчета по форме АО-1 (общий для всех категорий предприятий).

- Прикрепление к АО бумаг, подтверждающих перерасход сотрудника.

- Оформление расписки о подаче всех необходимых документов в бухгалтерию.

- Старт проверки АО в бухгалтерии.

- Выявление корректности заполнения бланка, отсутствия в нем помарок, исправлений, сторонних подписей.

- Оформление всех необходимых бухгалтерских проводок.

- Подтверждение законности предоставленных чеков или квитанций-доказательств перерасхода.

- Завершение проверки АО, подача документов на утверждение руководству.

- Отправка АО на хранение.

Наличие в документе каких-либо помарок и исправлений обязывает бухгалтера не принимать его к рассмотрению. Соответственно, сумма, отраженная в нем, автоматически считается неподтвержденной в расходе и удерживается из объема зарплаты подотчетного сотрудника. Именно поэтому внимательно следует относиться к заполнению бланка со стороны работника и к скрупулезной проверке со стороны бухгалтера.

Нормируются ли суточные для налогообложения в 2023 году?

Рекомендации по ведению авансовой отчетности

Для хозяйствующих субъектов всех форм собственности (за исключением бюджетных организаций) разработана единая форма авансового отчета № ОА-1ТЕКСТ_ССЫЛКИ. Первый блок бланка заполняется бухгалтером. Здесь обозначаются:

- реквизиты документа (номер, дата)

- название юрлица

- ФИО ответственных сотрудников, получающих деньги

- сумма выданных денег

- сумма потраченных средств

- номера счетов, подтверждающих перемещение денег

- данные о возврате средств либо их перерасходе

В следующем блоке бухгалтер фиксирует данные о том, что отчет поступил на проверку. Эту часть бланка бухгалтер отрывает и передает подотчетному сотруднику.

На обороте ОА-1 информация вносится бухгалтером и подотчетным гражданином. Подотчетник вписывает реквизиты и прикладывает чеки, квитанции и прочую документацию, подтверждающую расход денег. Бухгалтер пишет авансовую сумму и счета в системе бухучета, подтверждающие перемещение денежных средств.

Проводки по перерасходу

На этапе проверки поданного авансового отчета бухгалтер может выяснить, что сотрудник истратил большее количество средств, чем те, что были выданы компанией. В таком случае предприятие обязано вернуть разницу работнику.

Перерасходом можно назвать:

- ситуацию, когда сотрудник полностью выполнил задачи, поставленные руководством при выдаче подотчетных активов, а средств при этом было потрачено больше;

- ситуацию, когда работник предъявил доказательства личных трат – чеки, квитанции, оплаченные им гарантийные талоны и т.д.

Учет перерасхода ведется за счет оформления расходно-кассового ордера (по форме КО-2) на сумму, равную возмещению личных трат сотрудника. Средства выдаются из кассы компании и при этом не облагаются налогом, взносами на страхование и пенсионные цели.

Сотрудник отчитывается

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 — выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 — оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 — выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 — возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 — НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 — НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье «Порядок отражения НДС по авансовым отчетам в бухгалтерском учете».

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

- после дня истечения срока, на который выданы деньги под отчет;

- или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Ситуация 1:

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Ситуация 2:

Допустим, деньги были выданы на командировочные расходы.

Последний день командировки – пятница 19 мая.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Что такое подотчет

Руководители для обеспечения деятельности хозяйствующего субъекта могут потребовать от трудящихся выполнения каких-либо задач, связанных с определенными затратами.Для их решения работнику передаются подотчетные средства в следующем виде:

- денежная наличность

- деньги могут быть перечислены на счет в банке либо пластиковую карту

- финансовые документы

В соответствии с законодательством страны подотчет может выдаваться работникам, состоящим в штате компании, работающим по договорам. Если соответствующее условие присутствует в учетной документации юрлица, то деньги могут выдаваться посторонним гражданам.

После растраты денег сотрудник предоставляет бухгалтеру отчет. В нем должна присутствовать информация о том, в какой сумме и для каких нужд были потрачены деньги. Бухгалтер проводит проверку документации и фиксирует операцию в системе бухгалтерского учета.

Основные проводки по авансовым отчетам сотрудников

Для операций по расчету с подотчетными лицами используют счет 71. Выдача средств проводится по дебету 71, израсходованные средства – по кредиту 71.

Каким образом необходимо отражать операции по расчету с подотчетными лицами в учете? Рассмотрим типовые проводки на примерах.

Расходы на хозяйственные нужды

Представим, что сотрудник ООО «Престиж» получил наличные средства в сумме 6250 руб., НДС 954 руб. для покупки бумаги для предприятия. Фактически на бумагу было потрачено 7315 руб., НДС 1116 руб., о чем и был предоставлен авансовый отчет.

Бухгалтер ООО «Престиж» оформит данную операцию в проводках таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50 | Сотрудник ООО «Престиж» получил аванс на приобретение бумаги | 6250 руб | заявление сотрудника |

| 10 | 71 | Фактические расходы на приобретение бумаги учтены в составе себестоимости приобретенных материалов | 7315 руб. | авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) |

| 19 | 71 | Учтен НДС по приобретенной бумаге | 1116 руб. | авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) |

| 71 | 50 | ООО «Престиж» осуществил доплату сотруднику (7315 — 6250) | 1065 руб. | авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) |

Возможна ситуация, когда расходы по договору аренды оплачиваются наличными, и бухгалтер предприятия ежемесячно выдает сотруднику средства для внесения платежей. Выдаче средств в таком случае осуществляются по кредиту 60. Расходы же отражаются по счету 44.

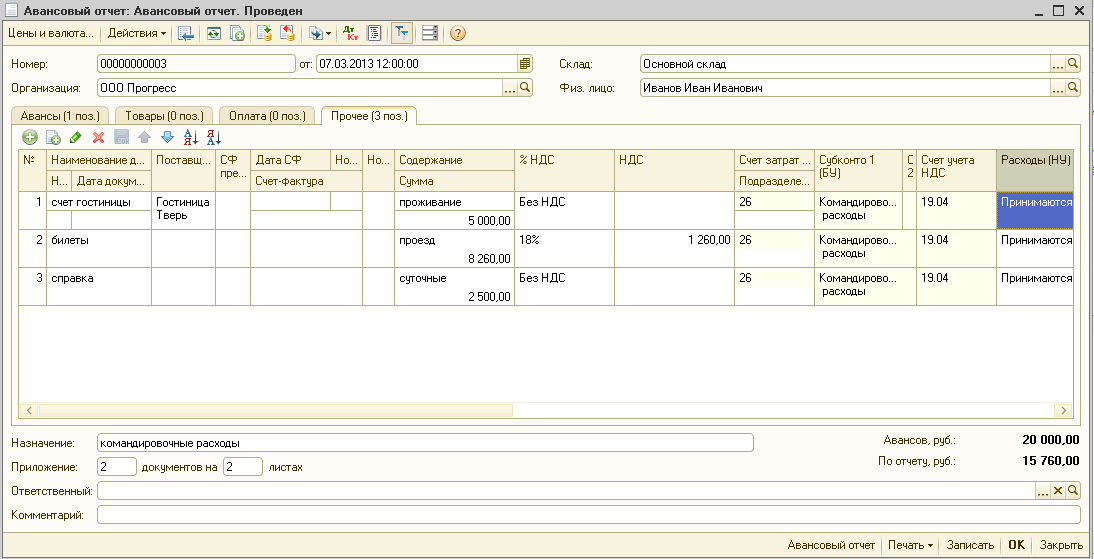

Командировочные расходы

Допустим, ООО «Глобал» отправило своего сотрудника Симонова В.П. в командировку в г. Екатеринбург на 11 дней. Перед отбытием Симонов получил аванс в сумме 27 500 руб. Вернувшись, Симонов подал в бухгалтерию авансовый отчет, где были указаны расходы:

- проезд в оба конца (авиабилеты) на сумму 12 350 руб., НДС 1884 руб.;

- проживание в гостинице «Центральная» на сумму 7200 руб., НДС 1094 руб.;

- суточные согласно утвержденных норм на сумму 5500 руб.

Остаток неиспользованных средств (2450 руб.) Симонов вернул в кассу ООО «Глобал».

В учете ООО «Глобал» были сделаны такие проводки по командировочным расходам:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50/1 | Симоновым получен аванс на командировку в г. Екатеринбург | 27 500 руб. | приказ на командировку, заявление Симонова В.П. |

| 19 | 71 | Учтен НДС | 2978 руб. | авансовый отчет Симонова В.П. |

| 68 НДС | 19 | Вычет НДС | 2978 руб. | авансовый отчет Симонова В.П. |

| 10 | 71 | Учтены расходы по командировке | 25 050 руб. | авансовый отчет Симонова В.П. |

| 50/1 | 71 | Возврат неиспользованных средств в кассу ООО «Глобал» | 2450 руб. | приходный кассовый ордер |

Расчеты с подотчетными лицами являются достаточно распространенными операциями. трудно найди бухгалтера, который хотя бы раз не столкнулся с выдачей средств сотруднику или с авансовым отчетом. Главное, о чем стоит помнить в данном случае — внимательность и скрупулезность при проверке документов, подтверждающих факт и сумму понесенных расходов работником.

Подотчетные денежные суммы, переводы или документы проводятся в бухгалтерском учете разными способами. Тип авансовой проводки может зависеть от того, на какие цели были выданы активы сотруднику, а также от разновидности деятельности самой компании.

Для решения задач, поставленных руководством предприятия, некоторым сотрудникам могут выдаваться подотчетные активы, к которым относят:

- денежные суммы;

- безналичные средства, перечисляемые на банковский счет или карту;

- денежную документацию.

Работники, получившие активы, обязаны предоставить в бухгалтерию авансовый отчет, в котором будет прописано, на какие цели и в каком размере ушли средства. Впоследствии документ проверяется бухгалтером и вносится в бухгалтерский учет предприятия по определенной схеме.

Согласно законодательству, получать подотчет могут штатные и внештатные сотрудники, а также сторонние лица, если это прописано в документах по учетной политике.

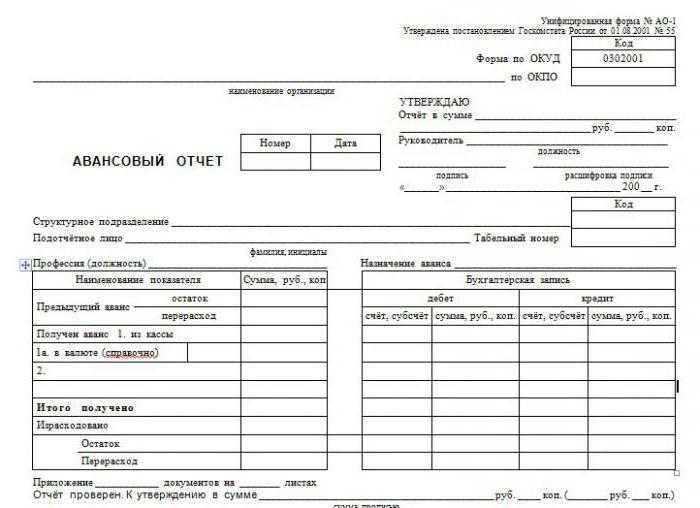

Что такое авансовый отчет?

Это документ, который содержит информацию о том, на какие цели был израсходован выданный сотруднику в служебных целях аванс. В качестве доказательства к отчету прилагаются оправдательные документы: чеки, билеты, товарные накладные и другие финансовые бумаги.

Для отчета существует утвержденная типовая форма №АО-1. Документ относится к группе первичных. Заполнением формы занимается подотчетное лицо, то есть тот человек, который получил деньги на выполнение задания. Задача бухгалтерии – проверить авансовый отчет, проводки отразить в учете. Бланк содержит две части: основу, которая остается на хранение, и расписку, передаваемую сотруднику.

Срок сдачи и предоставления

Все сроки по сдаче авансовых отчетов должны обговариваться с работодателем еще до выдачи средств из кассы компании. В заявлении на имя руководителя подотчетный сотрудник должен указать:

- цель, ради которой берутся активы;

- количество денег, оформляемых в подотчет;

- срок сдачи авансового отчета.

Благодаря этим важным моментам работодатель сможет быстро определить срок сдачи АО, а бухгалтер легко сделает нужную проводку.

Сотрудники, получившие средства от компании, обязаны сдать авансовый отчет в течение 3 дней после завершения срока, указанного в документе о выдаче активов. Если же подотчет оформлялся на время длительного отсутствия человека на рабочем месте (из-за командировки, отпуска, больничного и т.д.), то авансовый отчет (АО) предоставляется не позднее чем через 3 дня после возвращения.

Далее бухгалтер приступает к проверке АО, финальным этапом которой выступает утверждение документа.

Что такое авансовый отчет?

Это документ, содержащий информацию о целях, на которые был потрачен аванс, выданный сотруднику, на деловые цели. В качестве доказательства к отчету прилагаются подтверждающие документы: чеки, билеты, счета-фактуры и другие финансовые документы.

Для отчета имеется утвержденная типовая форма №АО-1. Документ относится к основной группе. Ответственность за заполнение формы несет ответственное лицо, то есть лицо, получившее деньги за выполнение задания. Задача бухгалтерии — проверить авансовый отчет, отразить проводки в бухгалтерском учете. Форма состоит из двух частей: основы, которая остается для подачи, и квитанции, которая передается сотруднику.

Проводки по авансовому отчету

Давайте разберем, как вносить в базу авансовый отчет, проводки, характерные для этого документа.

Начинается все с выдачи денежных средств подотчетному лицу. Делается запись по дебету 71 и кредиту 50, если средства выданы из кассы предприятия. Бывает, что аванс перечисляют с расчетного счета на банковскую карту, тогда запись будет Дт 71 Кт 51. Документом служит либо расходный кассовый ордер с подписью подотчетного лица, либо банковское платежное поручение, выписка с расчетного счета.

После того как задание выполнено и оправдательные документы предоставлены, нужно закрыть сумму аванса. В дебете могут быть разные счета, это зависит от того, на что именно были выданы деньги. Если на покупку материалов, то задействуется счет 10, если товаров, то 41. Авансовый отчет по командировке проводки имеют следующие: дебет счетов 20, 26, 44 в зависимости от того, связана поездка с производственной деятельностью предприятия или с торговой. В общем виде запись будет выглядеть так: Дт 10 (41, 20, 26, 44) Кт 71.

Редко бывает, что сумма выдается точно. Обычно денег больше, чем нужно или меньше. Для возврата неиспользованной суммы существует проводка Дт 50 Кт 71, если был перерасход по авансовому отчету — проводка Дт 71 Кт 50 (51).

Если сотрудник оказался недобросовестным, осуществил нецелевое расходование или не предоставил документы, то делается запись Дт 94 Кт 71 – списание суммы в недостачи и потери предприятия. Затем Дт70 Кт 94 – удержание из заработной платы сотрудника денег, выданных под авансовый отчет. Проводки основные на этом заканчиваются.

АвансБухгалтерские проводкиБухгалтерский анализБухгалтерский аудитБухгалтерский балансБухгалтерский годБухгалтерский учет

Проверка бухгалтером авансового отчета

Подотчетное лицо обязано отчитаться о выделенных ему под отчет денежных суммах в течение 3 дней после:

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале «Образец заполнения авансового отчета в 2020 году».

Как отразить отчет в бухгалтерской программе?

Для отражения данных по подотчетным лицам предназначен счет 71, который относится к группе активно-пассивных. Давайте разберем, как вносить в базу авансовый отчет, проводки, характерные для этого документа.

Начинается все с выдачи денежных средств подотчетному лицу. Делается запись по дебету 71 и кредиту 50, если средства выданы из кассы предприятия. Бывает, что аванс перечисляют с расчетного счета на банковскую карту, тогда запись будет Дт 71 Кт 51. Документом служит либо расходный кассовый ордер с подписью подотчетного лица, либо банковское платежное поручение, выписка с расчетного счета.

После того как задание выполнено и оправдательные документы предоставлены, нужно закрыть сумму аванса. В дебете могут быть разные счета, это зависит от того, на что именно были выданы деньги. Если на покупку материалов, то задействуется счет 10, если товаров, то 41. Авансовый отчет по командировке проводки имеют следующие: дебет счетов 20, 26, 44 в зависимости от того, связана поездка с производственной деятельностью предприятия или с торговой. В общем виде запись будет выглядеть так: Дт 10(41, 20, 26, 44) Кт 71.

Редко бывает, что сумма выдается точно. Обычно денег больше, чем нужно или меньше. Для возврата неиспользованной суммы существует проводка Дт 50 Кт 71, если был перерасход по авансовому отчету — проводка Дт 71 Кт 50(51).

Если сотрудник оказался недобросовестным, осуществил нецелевое расходование или не предоставил документы, то делается запись Дт 94 Кт 71 – списание суммы в недостачи и потери предприятия. Затем Дт70 Кт 94 – удержание из заработной платы сотрудника денег, выданных под авансовый отчет. Проводки основные на этом заканчиваются.

Порядок выдачи подотчетных денежных средств

Аванс, выдаваемый работнику для осуществления служебных поручений организации, о расходе которого необходимо отчитаться, является подотчетом.

Денежные средства, выданные в подотчет могут быть потрачены на:

- хознужды организации (например, покупка товаров, работ, услуг);

- командировку (сотруднику выдаются суточные, деньги на проезд и проживание);

- представительские расходы.

Правила выдачи денежных средств под отчет:

| Основания для выдачи денег в подотчет | Денежные средства в подотчет выдаются на основании одного из следующих документов:

· заявление работника (с визой на директора, размером выдачи, а также сроком, на который разрешено выдать средства), но с 19 августа 2017 года оно не обязательно; · приказа руководителя о выдаче средств под отчет. |

| Кому можно выдать деньги в подотчет | Выдать под отчет денежные средства из кассы организации можно работникам, с которыми организация заключила:

· трудовой договор; · гражданско-правовой договор. То есть, выдать аванс на расходы можно как штатному сотруднику, так и подрядчикам. Например, компания наняла работников по договорам ГПХ для выполнения определенного объема работ. Для выполнения этих работ требуется покупка материалов. Поэтому таким работникам можно выдать денежные средства для закупки материалов. |

| Способ выдачи денег в подотчет | Деньги в подотчет могут быть выданы наличными или по безналу. В первом случае оформляется расходный кассовый ордер (РКО), а сами наличные деньги снимаются с расчетного счета, либо выдаются из выручки, поступившей наличными в кассу.

При перечислении денег по безналу, организация переводит сотруднику подотчетные деньги на карту. А в платежном поручении в этом случае указывается, что деньги выдаются под отчет. |

В приказе руководителя на выдачу подотчетных денежных средств должна содержаться следующая информация: ФИО лица, которому выдаются подотчетные средства, сумма денежных средств, выдаваемая сотруднику и срок, на который выдаются денежные средства.

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

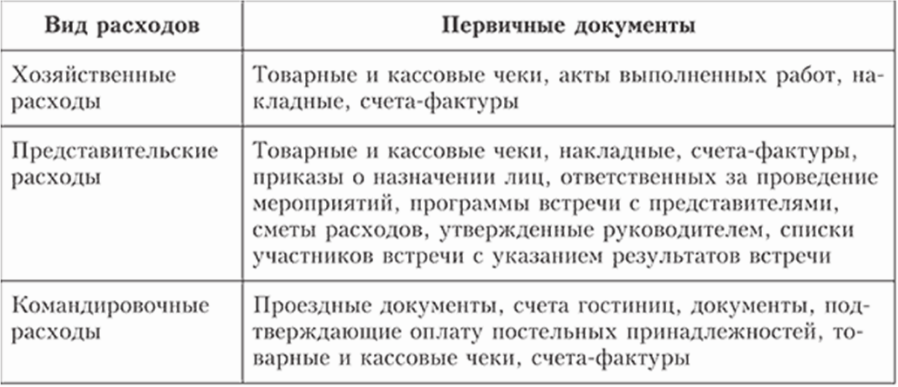

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите 267 видеоуроков по 1С бесплатно:

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

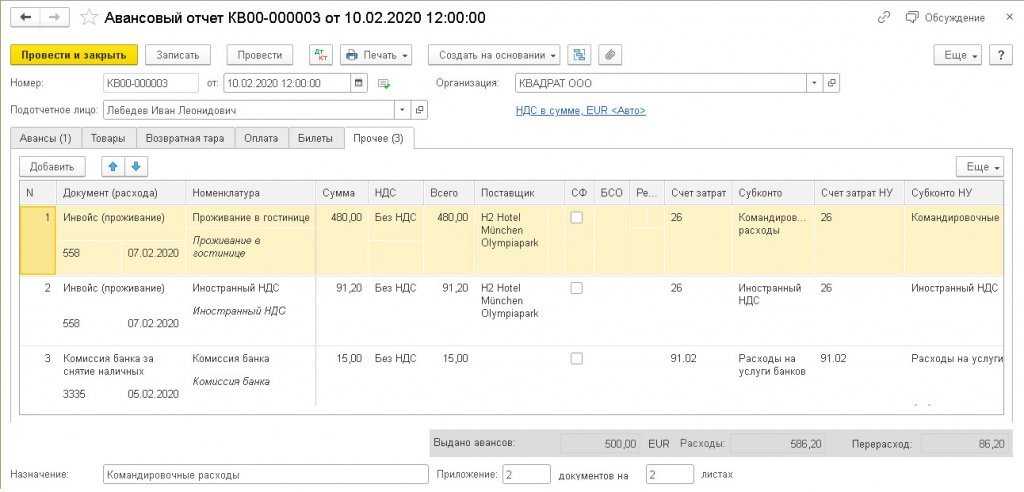

Как учесть НДС в авансовом отчете

Расходы в отношении подотчетных средств обычно осуществляются путем расчетов наличными деньгами. Сложности в том, чтобы отразить НДС, обусловлены именно этим фактом. В Налоговом кодексе РФ содержится указание на этот счет. Основанием, чтобы провести налог на добавленную стоимость с вычетом, становится счет-фактура.

Указанный документ оформляется при проведении расчетов с юрлицами. В особенности это касается ситуаций с оплатой безналичным способом. Распространен и вариант, когда подотчетное лицо получает ТРУ как физлицо, поэтому счет-фактура оказывается не обязательным к оформлению. Это актуально в случаях расчетов с предприятиями розничной торговли, малыми компаниями.

Учитывать сумму НДС значительно проще, если выписан счет-фактура. Размер налога обозначается в проводках как входящий НДС, затем принимается к вычету.

В бухгалтерском и налоговом учете приняты два варианта, чтобы выполнить отражение налога на добавленную стоимость.

Первый способ предлагает отображать НДС в соответствии с согласованным авансовым отчетом. В таком случае проводки выглядят следующим образом:

| Дебет 20, 26, 44, 91 |

Кредит 71 |

Сумма в соответствии с авансовым отчетом |

| Дебет 19 | Кредит 71 | НДС по расходам, которые были понесены через подотчетное лицо |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Второй вариант позволяет провести налог по платежным документам.

| Дебет 20, 26, 44, 91 | Кредит 60 | Сумма расходов согласно платежным документам |

|

Дебет 19 |

Кредит 60 | Сумма НДС отражена в платежных документах |

| Дебет 60 | Кредит 71 | Утверждается авансовый отчет |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Точный список ситуаций, когда сумма предъявленного налога на добавленную стоимость может быть отнесена к числу расходов, указан в пункте 2 статьи 170 Налогового кодекса РФ. Однако случаи отсутствия подтверждающих право вычета бумаг в данном перечне не обозначены.

Списать налог на добавленную стоимость можно и при условии отсутствия счета-фактуры. Однако в данном случае есть риск появления претензий со стороны налоговых органов.

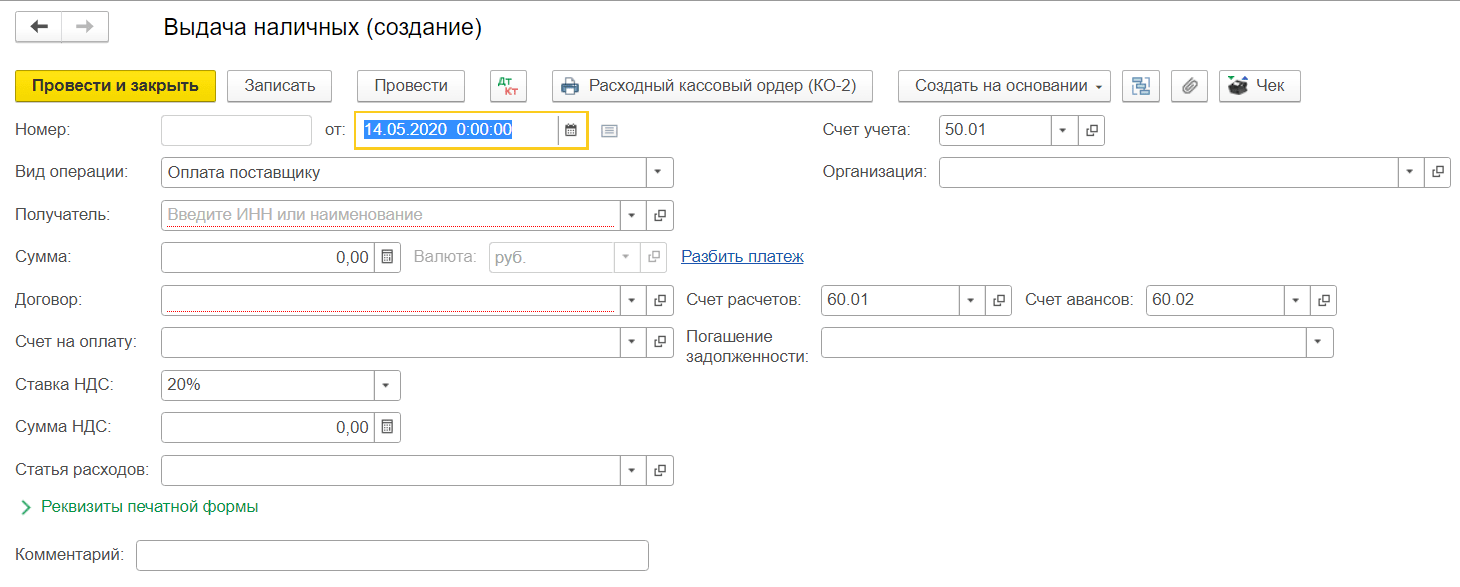

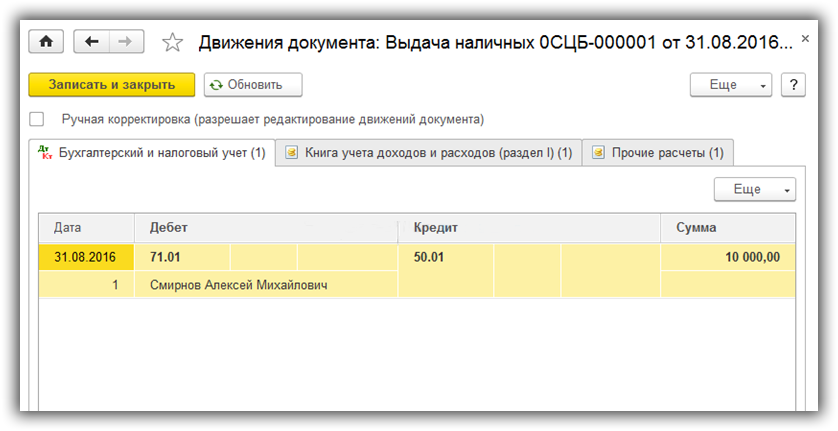

Выдача денежных средств в 1С

Оформление данной операции в программе 1С происходит через кассовые и денежные документы. Их можно найти в разделе «Банк и касса», «Денежные документы», «Выдача денежных документов». Так же можно списывать деньги с расчетного счета, но выдача денежных средств чаще связана с наличным, а не безналичным расчетом.

В документе необходимо заполнить поля:

- вид операции,

- получатель,

- сумма,

- статья ДДС,

- комментарий (для чего выдаются денежные средства),

- реквизиты получателя.

По данному документу программа формирует проводки по счетам Дт 71.01 – Кт 50.1. Счет учета ставится автоматически, но его всегда можно изменить. Документ «Выдача денежных документов» может использоваться в случае перерасхода выданных средств. Разницу оформляют выдачей наличных.

Ответы на распространенные вопросы

Вопрос: Когда требуется составление промежуточного авансового отчета?

Ответ: Заполнение промежуточных АО возможно, если это предусматривается в локальных нормативных актах компании. Например, работника отправили в длительную командировку на срок 6 и более месяцев. В этом случае для правильного формирования себестоимости он может предоставлять промежуточные АО за каждый месяц. Правила предоставления промежуточных отчетов должно быть прописано в положении о расчетах с подотчетными лицами и положении о командировках. Кроме того, должен быть указан способ, которым сотрудник будет передавать документы. Например, лично, по почте, через курьера или в виде сканов с досылкой оригиналов по почте. По возвращении работника из командировки, с ним можно будет провести уже окончательный расчет.

Вопрос: Оформляется ли авансовый отчет, если работник не истратил выданные ему денежные средства и в полном объеме вернул их в кассу?

Ответ: Нет, в этом случае авансовый отчет составлять не нужно. Наличные работнику выдаются под отчет из кассы на основании расходника. Работник, получивший наличные, обязан выполнить поручение руководителя и отчитаться за истраченные деньги. Для этого им предоставляется отчет. Если поручение работодателя он выполнить не смог, то и отчет ему предоставлять не нужно. Работник просто возвращает в кассу полученный аванс.

Порядок расчетов с подотчетными лицами — проводки

Платежное поручение Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки Между ООО «Ромашка» и ООО «Василек» заключен договор на оказание транспортных услуг на сумму 7 200 руб., в т.ч. НДС. Для оплаты услуг по договору работник ООО «Ромашка» Иванов А.Б. получил в подотчет сумму 7 500 руб. После проведения расчетов с ООО «Василек» Иванов А.Б. сдал авансовый отчет, а остаток средств вернул в кассу. Бухгалтер ООО «Ромашка» сформировал проводки: Дт Кт Описание Сумма, руб. Документ-основание 26/44 60 Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.) 6 102 Акт выполненных работ 19 60 Выделена сумма НДС от стоимости транспортных услуг 1 098 Акт выполненных работ 68/2 НДС 19 Сумма НДС от стоимости транспортных услуг принята к вычету 1 098 Акт выполненных работ, счет-фактура 71 50/1 Из кассы ООО «Ромашка» Иванов А.Б.

Выводы

Авансовый отчет – один из немногих документов, который не меняет свое назначение и форму на протяжении многих лет

Поэтому практика государственных и негосударственных компаний доказывает его важность при работе с любыми денежными активами из кассы. Это единственный документ, подтверждающий целевое расходование средств сотрудником, а значит, и доказывающий его законное поведение

При начале оформления подотчетных средств и при завершении бухгалтерской проверки, руководитель должен внимательно просматривать все документы, поскольку именно за ним остается право уменьшения или увеличения срока предоставления АО для конкретного работника. Также его подпись на пакете бумаг в момент утверждения автоматически доказывает, что все спорные и конфликтные ситуации с остатком активов решены и никаких претензий стороны друг к другу не имеют.

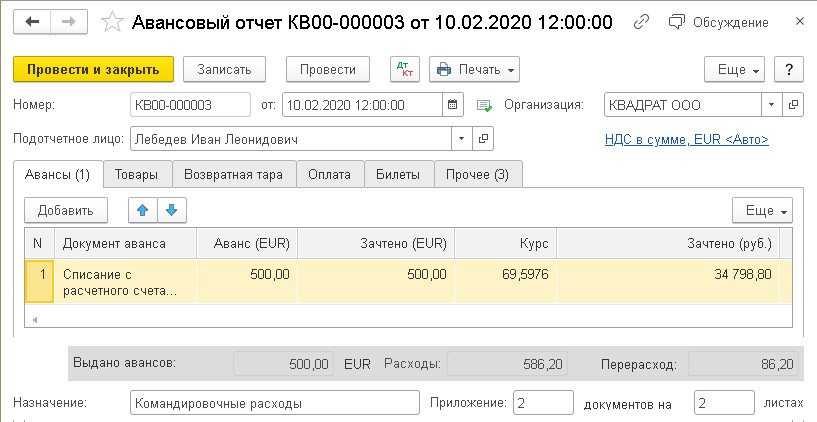

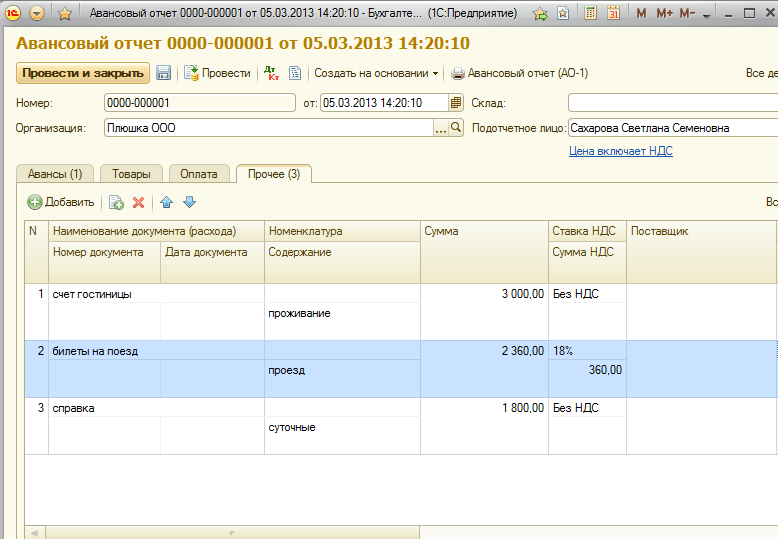

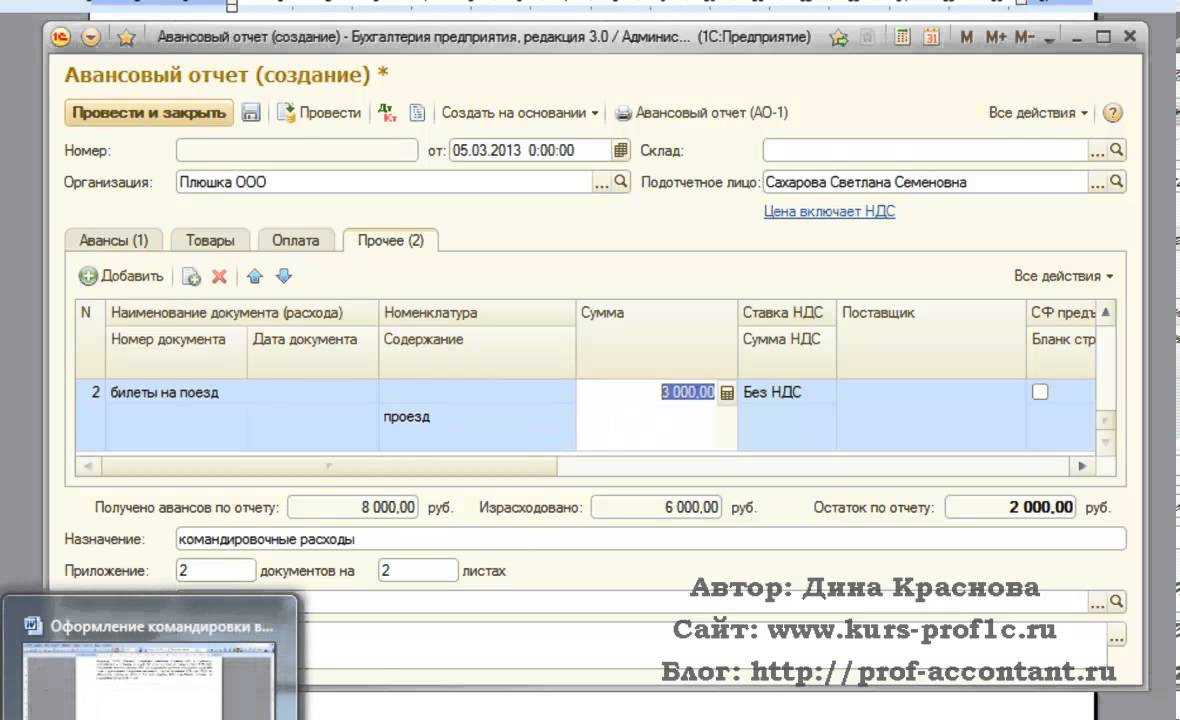

Все нюансы составления авансового отчета в программе 1С представлены ниже.

https://youtube.com/watch?v=zpL8fhYpc2Q