Как оформляется авансовый отчет?

Форма АО-1 — это бланк, который подлежит заполнению с обеих сторон. Однако не все графы должен заполнять работник, который подает авансовый рапорт. На лицевой стороне он должен заполнить некоторые графы, указав наименование компании, дату написания доклада, свои фамилию, имя и отчество, табельный номер, если таковой имеется, и цель, с которой был выдан аванс.

На обратной стороне заполняются графы с первой по шестую, в которых указывается вся информация о документах, подтверждающих понесенные расходы, и общая сумма. Также бумагу нужно будет подписать и сделать расшифровку подписи.

Бухгалтер оформляет расписку на лицевой странице этого бланка, после чего должен проверить, насколько грамотно оформлено написанное работником. Потом ему нужно заполнить таблицу на лицевой стороне, данные о том, сколько средств осталось или было перерасходовано, 7–9 графы на обратной стороне.

В последнюю очередь бухгалтеру нужно в строке «Отчет проверен» прописью указать сумму аванса и заверить документ своей подписью. В итоге авансовый отчет утверждает руководитель организации своей подписью в верхнем правом углу лицевой стороны документа.

Правила составления отчета

Госкомстат РФ рекомендует в Постановлении № 55 использовать унифицированный бланк АО-1. В шаблоне есть все необходимые графы и поля, которые нужно просто заполнить. Однако закон не настаивает на обязательном его использовании. Поэтому некоторые компании предпочитают использовать бланки, разработанные индивидуально и закрепленные в учетной политике.

В последнем случае бухгалтер и руководитель должны обязательно внести в документ поля для обязательных сведений:

- об организации, выдавшей деньги;

- о «подотчетнике»;

- о точной сумме;

- о целях, для которых предназначены деньги.

Законодательство не утверждает конкретный комплект документов, которые необходимо прикладывать к авансовому отчету. Однако его невозможно составить без чека ККТ либо аналогичных документов, подтверждающих расходы. Поэтому их тоже надо отразить здесь. Кроме того, авансовый отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Чтобы чек сохранил все данные, так как они могут, например, выцвести, желательно запрашивать документ у продавца в электронном виде. Второй рабочий метод: продублировать необходимые данные в чека в отчет.

Порядок и цели выдачи подотчетных средств

Любое предприятие должно разработать ЛНА, который регулирует порядок расчетов с подотчетными работниками. Этот внутренний документ составляется в целях контроля правильности движения, целевого расходования и учета подотчетных средств. При его разработке компаниям следует руководствоваться требованиями законодательства, включая:

- Закон № 402-ФЗ от 06.12.2011.

- Указание ЦБ РФ № 3210-У от 11.03.2014 № 3210-У.

- Трудовой Кодекс РФ.

- Приказ Минфина № 94н от 31.10.2000.

В Положении о подотчете нужно отразить, какие именно виды расходов предусмотрены, на каком основании (согласно приказу или заявлению) выдаются подотчетные средства, на какой срок (к примеру, до 30 календарных дней), в каком размере и каким способом (наличными или на карту). Также нужно указать, в течение какого периода должен быть предоставлен сотрудником авансовый отчет по полученным средствам. Ранее это было 3 дня, но сейчас такой срок устанавливает руководитель по своему усмотрению, поскольку Банк России подобное требование из Указаний № 3210-У исключил.

Обязательно необходимо прописать период проверки, утверждения отчетов руководителем предприятия и срок для возврата остатка средств как от работника работодателю, так и наоборот. Перечень подотчетных лиц можно утвердить отдельным приказом или включить в само Положение. Для удобства рекомендуется список должностей прописать в Положении о расчетах с подотчетниками, а конкретные ФИО собрать в приказе.

Авансовый отчет: пошаговое заполнение

Авансовый отчет готовится в одном экземпляре.

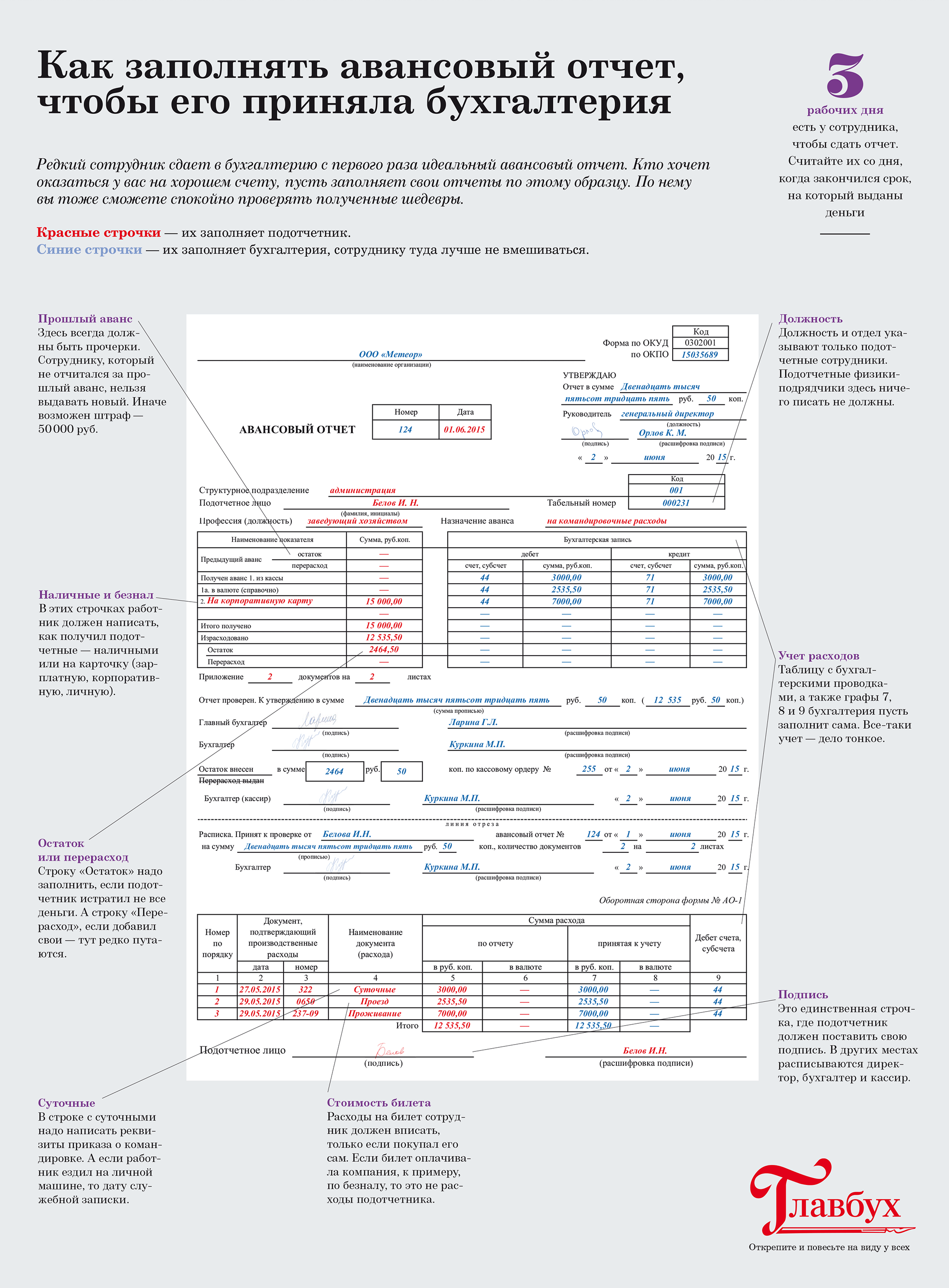

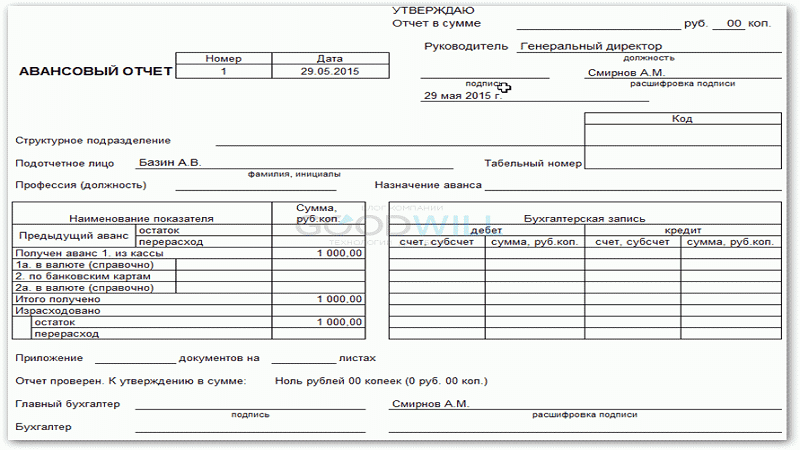

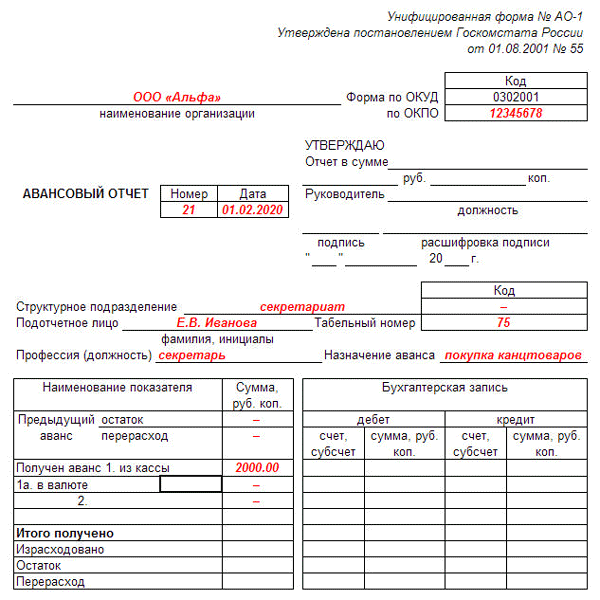

Проставляется дата, отчету присваивается номер. На лицевой стороне необходимо указать название фирмы, подразделение, ФИО генерального директора, ФИО подотчетного лица, табельный номер, должность, наименование аванса.

Сведения о наличии остатка и сумма текущего аванса отражаются в табличной части. В случае перерасхода по предыдущему авансу эта информация указывается там же. Должно отметить общее количество полученных и израсходованных средств, сумму перерасхода или остатка, сведения о бухгалтерских счетах, где отражается подотчет.

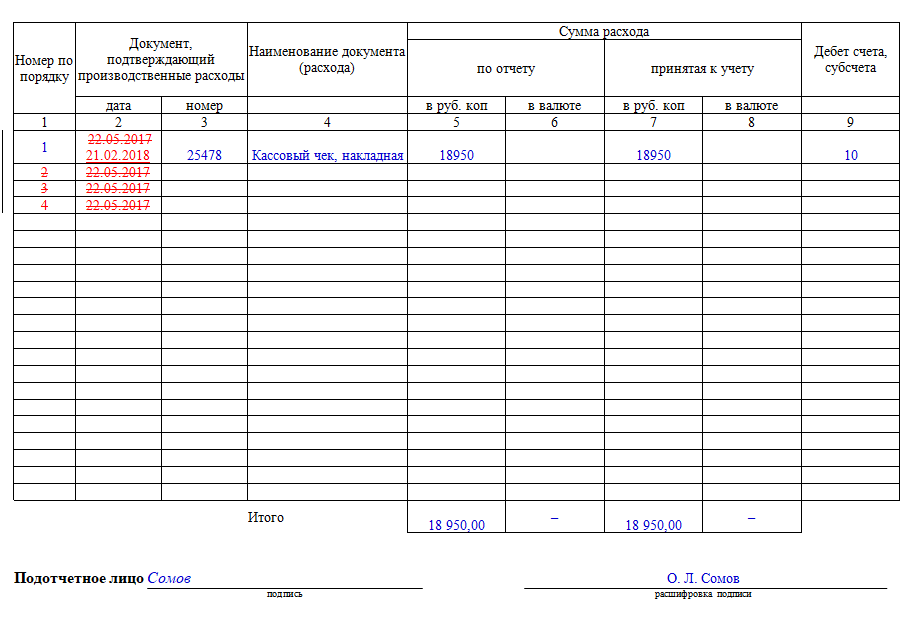

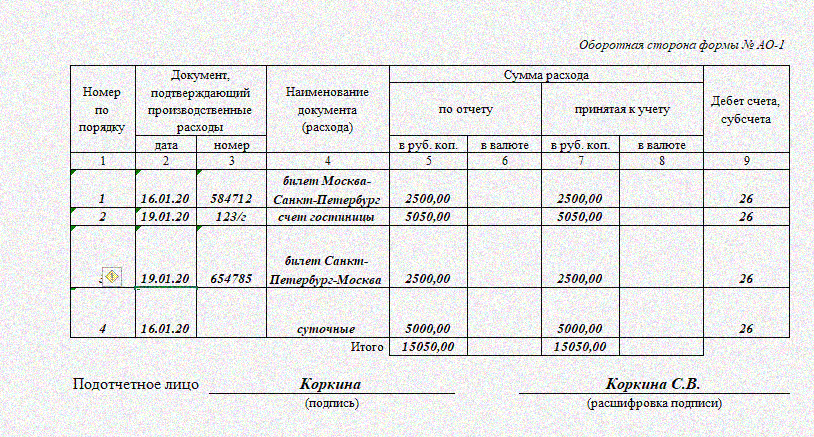

В графах 2-4 на оборотной стороне, соблюдая хронологический порядок, работник указывает реквизиты подтверждающих расходы документов, сумма затрат отмечается в 5-й графе. Сумма принятых к расходу средств указывается бухгалтером в 7-й графе, счета (субсчета) – в 9-й графе, а 8-ая графа заполняется бухгалтером, если средства были выданы в валюте.

Производственные расходы не смогут быть отражены и у организации не получится вычесть НДС без подтверждающих первичных документов, которые работник должен прикрепить к отчету. К ним относятся: чек (товарный или кассовый), ПКО, товарные накладные и т.п.

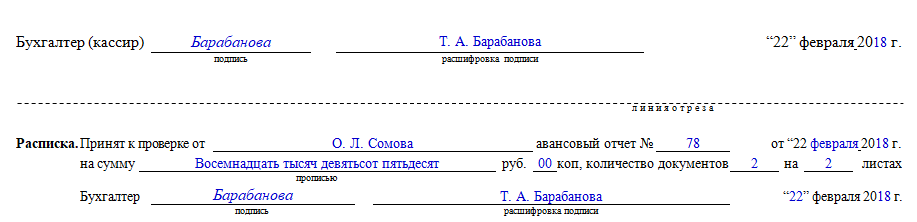

Бухгалтер заполняет расписку о принятии отчета к проверке, отрезает ее и вручает подотчетному лицу. В ней содержатся ФИО подотчетного лица, сумма полученных денег, реквизиты отчета и количество документов.

Но временами при заполнении авансового отчета возникают ошибки.

Когда требуется сдать отчет?

На заполнение и подачу отчета сотруднику дается три рабочих дня после дня возврата из служебной поездки. В том случае, если работник сразу же идет на больничный или в отпуск, срок начинается на следующий день после окончания данного периода.

Что будет, если работник не успел сдать отчет вовремя

Перед тем, как заполнять отчет о командировке, нужно сверить все бумаги и проверить наличие чеков, чтобы оперативно их восстановить, если чего-то не хватает. В том случае, если сотрудник просрочил подачу отчета, не вернул остаток аванса в кассу, данные денежные средства превращаются в задолженность и будут вычтены из заработной платы согласно ТК РФ. Если причина уважительная, человек должен заранее предупредить работодателя о задержке и прийти к соглашению.

Порядок подачи отчета

Составление авансового отчета – обязательная процедура, причем документ можно подготовить как в бумажном, так и в электронном виде. В последнем случае подписать отчет необходимо с помощью предварительно полученной электронной подписи. При соблюдении этого условия документ имеет такую же юридическую силу, как и его бумажная версия.

По общему правилу его необходимо оформить в течение 3 рабочих дней с того момента, когда:

- Закончится срок, на который были выданы средства подотчетному лицу.

- Работник вышел на работу при условии, что срок, на который выданы средства, закончился во время его отпуска по любому основанию или болезни.

- Сотрудник вернулся из командировки.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Если срок был нарушен по вине работника, компания вправе применить в отношении него определенные меры ответственности – как дисциплинарные, так и материальные.

Сам документ оформляется при непосредственном участии бухгалтера и подотчетного лица. Подпись на нем ставит и директора. В качестве приложения к отчету обязательно следует добавить финансовые и другие документы, которые подтверждают факт расхода средств:

- чек;

- квитанция;

- билет и др.

После сдачи авансового отчета бухгалтер обязан проверить его по всем параметрам:

- По форме – документ должен быть заполнен корректно, без исправлений и зачеркиваний, в соответствии с образцом, принятым в компании либо в соответствии с формой А0-1.

- По целевому назначению – все траты должны подтверждаться указанными финансовыми документами.

- По подсчету сумм.

Если все данные совпадают, а отчет оформлен корректно, бухгалтер составляет расписку о том, что он принял сам отчет и все приложенные документы к нему. После этого следует отнести бумагу на подпись директору в течение установленного срока (в соответствии с внутренним регламентом компании). Получив подпись руководителя, бухгалтер забирает отчет и хранит его в установленном месте. Минимальный срок хранения составляет 5 лет, после чего бумагу отправляют в архив.

Нюансы проведения авансового отчета

Главным нюансом заполнения авансового отчета является его форма. Обязательное применение унифицированной формы авансового отчета АО-1 отменено с 2013 года, но большинство продолжают ею пользоваться несмотря на то, что организации (ИП) могут самостоятельно разработать форму авансового отчета и утвердить ее в учетной политике.

Во избежание налоговых нареканий заполнение отчета рекомендуется совместное — подотчетник подает данные бухгалтеру (ИП) и тот заполняет форму отчета с просмотром подтверждающих документов. В этом случае вероятность попадания в расходы необоснованных сумм сведется на нет.

Приложение к авансовому отчету должно состоять из оригиналов документов. Оригиналы кассовых чеков и БСО необходимо откопировать и прикрепить к этой копии. Такое оформление объясняется тем, что краска на чеках выцветает, бумага быстро портится, а хранить документы необходимо не менее 3 лет.

Документы-приложения к авансовому отчету должны быть оформлены без нарушений.

Известны случаи, когда суд признавал доходом работника суммы, которые были переведены на карту сотрудника с основанием выдачи в подотчет. Естественно, размер переведенных средств был достаточно большим. Эти деньги не сдавались в кассу организации, а также не было никаких доказательств, что средства предназначались на хозяйственные нужды организации. Поэтому, одним из нюансов подготовки авансового отчета является оформление сопутствующих документов:

- Приказа организации с обозначением лиц, имеющих право получать денежные средства в подотчет;

- Заявление сотрудника на выдачу средств под авансовый отчет с подписью директора.

Даже оформив авансовый отчет верно, необходимо соблюсти правило выдачи подотчетных сумм. Выдать их можно либо через кассу организации, либо путем перечисления с расчетного счета на карту сотрудника. В основании расходного кассового ордера пометьте, что деньги выдаются под авансовый отчет. Нюанс перевода средств на карту сотрудника состоит в том, что в назначении платежа обязательно указание перечисления средств в подотчет. Именно эта пометка будет доказательством того, что средства не являются доходом физического лица и с них не нужно удерживать НДФЛ, другие налоги и сдавать отчетность по ним.

Учитывая, что расходы, проводимые в авансовом отчете, в определенной мере влияют на налоговую нагрузку, следует понимать, что налоговая крайне пристально проверяет правильность заполнения отчета и приложений к ним. Также банки следят за переводами организациями денежных средств физическим лицам во избежание обналичивания денег. В связи с этим, предельно внимательно относитесь к принимаемым от подотчетных лиц документам и суммам в них, а также перечислению денег в подотчет. Рекомендуется заранее разъяснить сотрудникам, какие документы будут приняты, какие расходы будут возмещены, а какие организация компенсировать не будет.

Авансовый отчет: что в него входит?

В том случае, если любой из вышеперечисленных финансовых документов был приобретен и оплачен онлайн, он предоставляется не в электронном, а в распечатанном виде. Цифровые версии прикладываются только в том случае, если на предприятии есть электронный кадровый документооборот. При использовании услуг сервиса «ППР Командировки» все документы предоставляются в двух вариантах.

Если вместо общественного транспорта машина бралась в аренду, необходимо предоставить договор, чек, а также служебную записку и квитанции с автозаправочных станций. Если речь идет об авиаперелетах, одного билета недостаточно, подтвердить факт поездки может только посадочный талон.

Факт проживания подтверждается бронью или соответствующим чеком либо счет-фактурой. В том случае, если нет автоматизированной системы, представитель отеля или арендодатель может сформировать и подписать договор от руки с указанием предоставленной услуги, сроков проживания, посуточной и общей суммы.

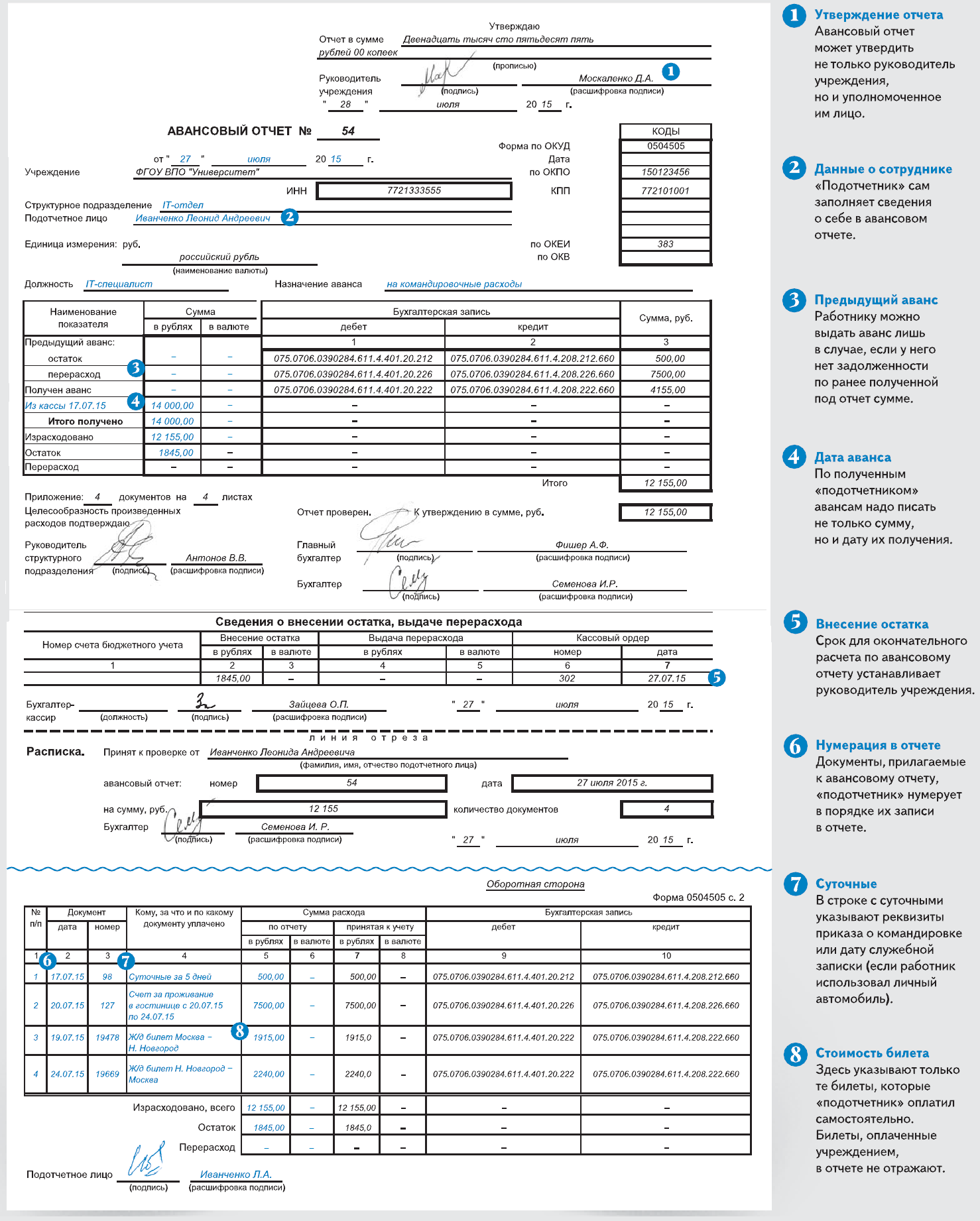

Образец и инструкция по составлению документа

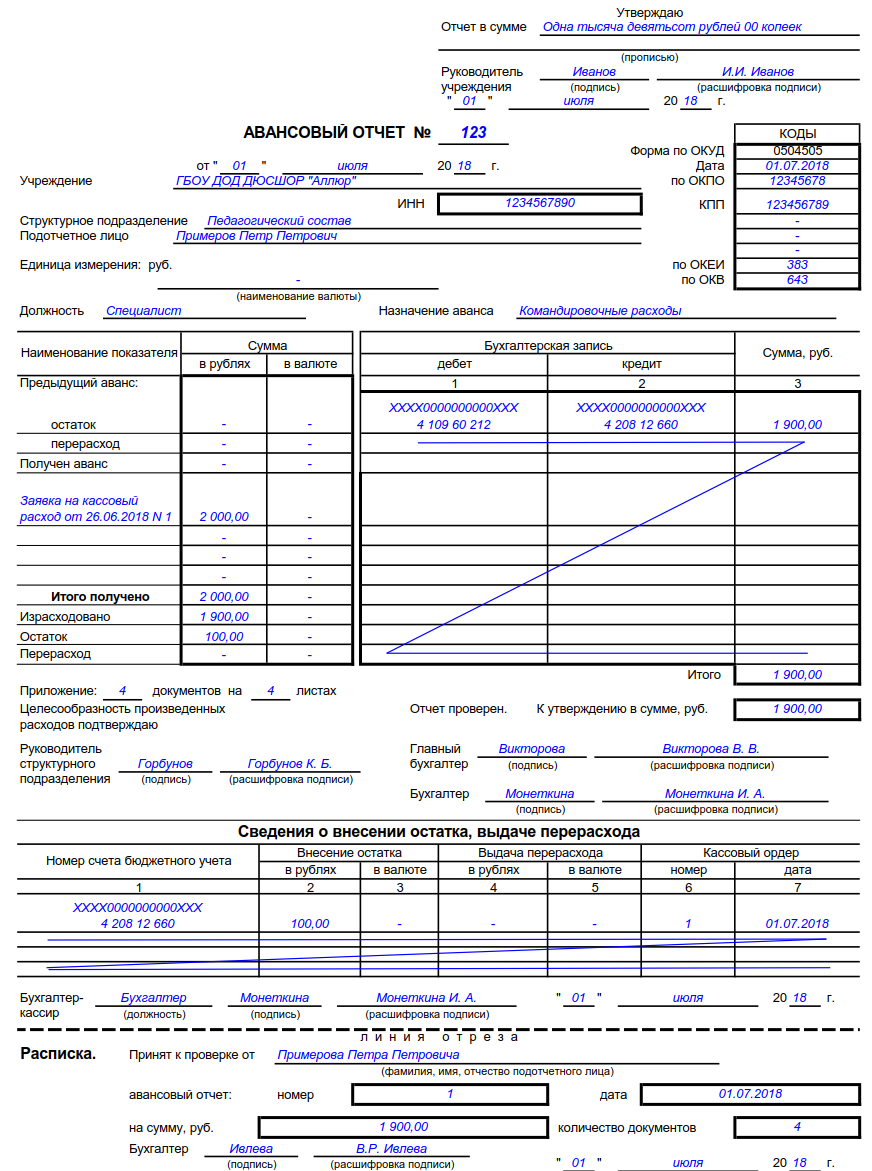

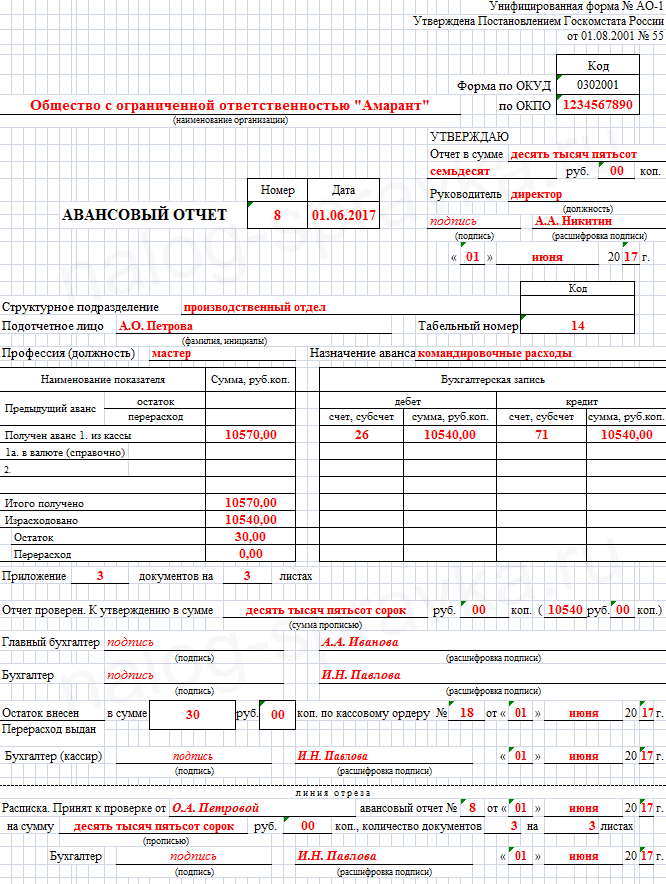

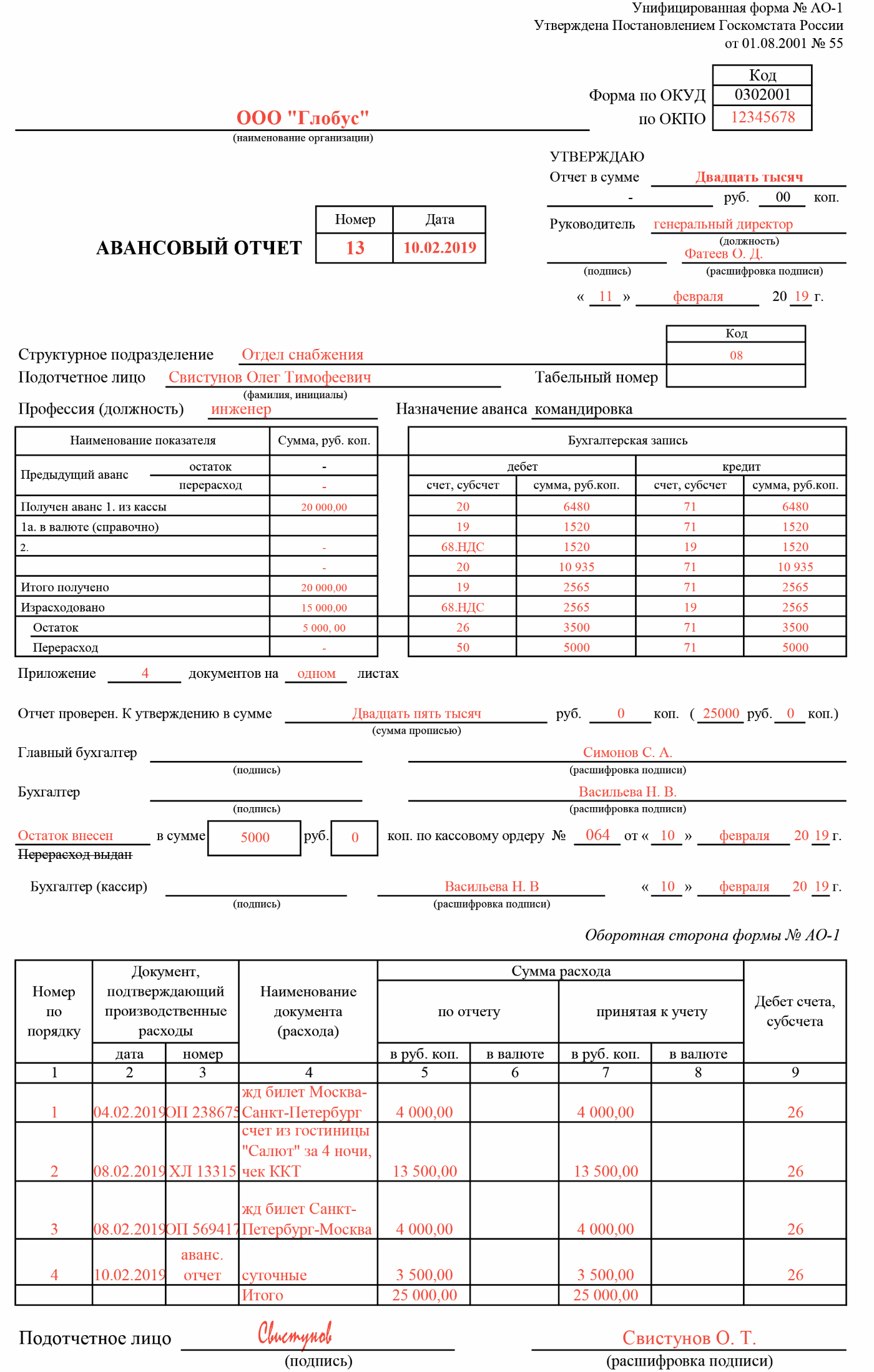

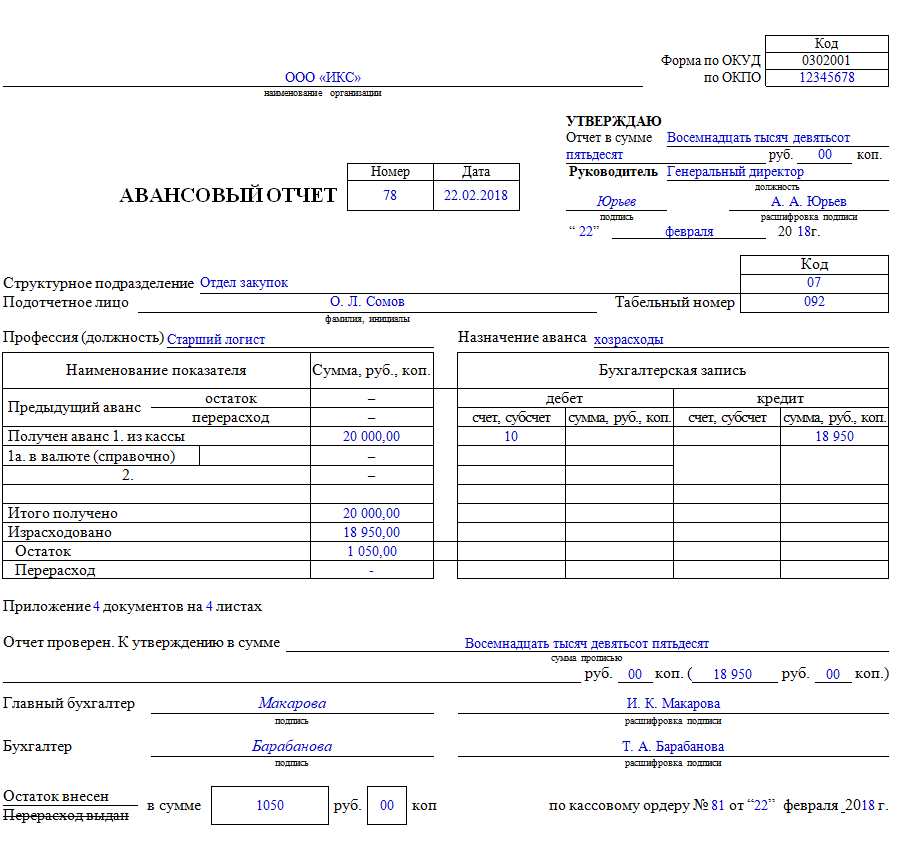

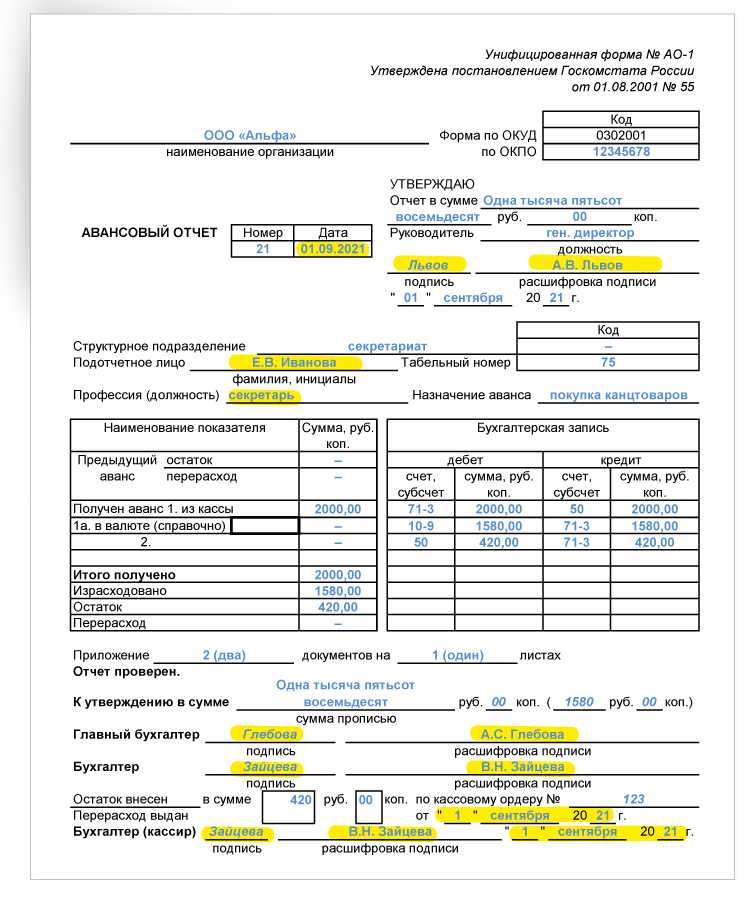

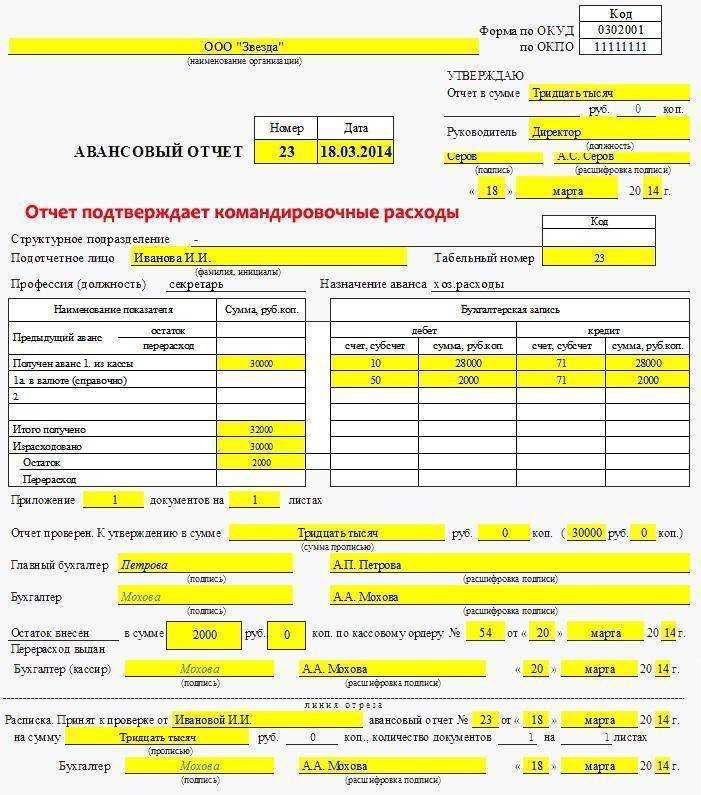

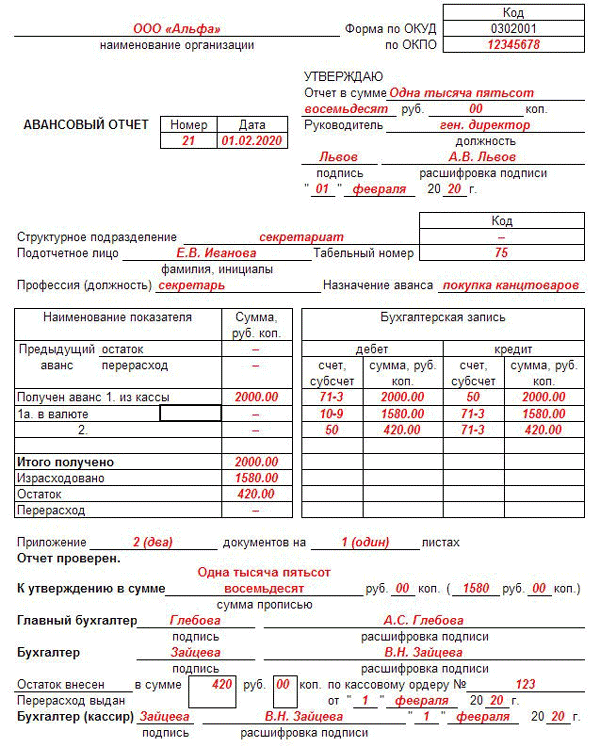

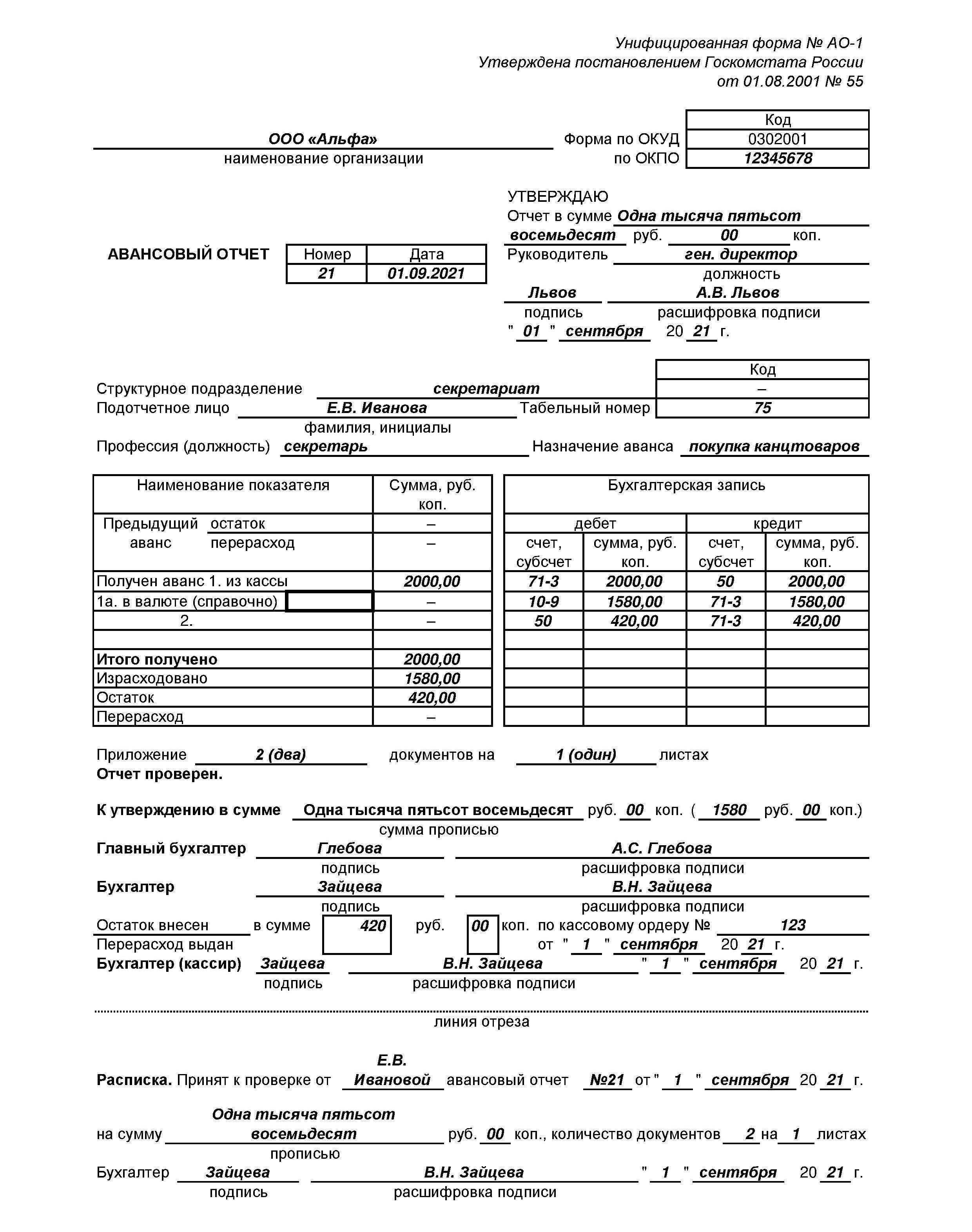

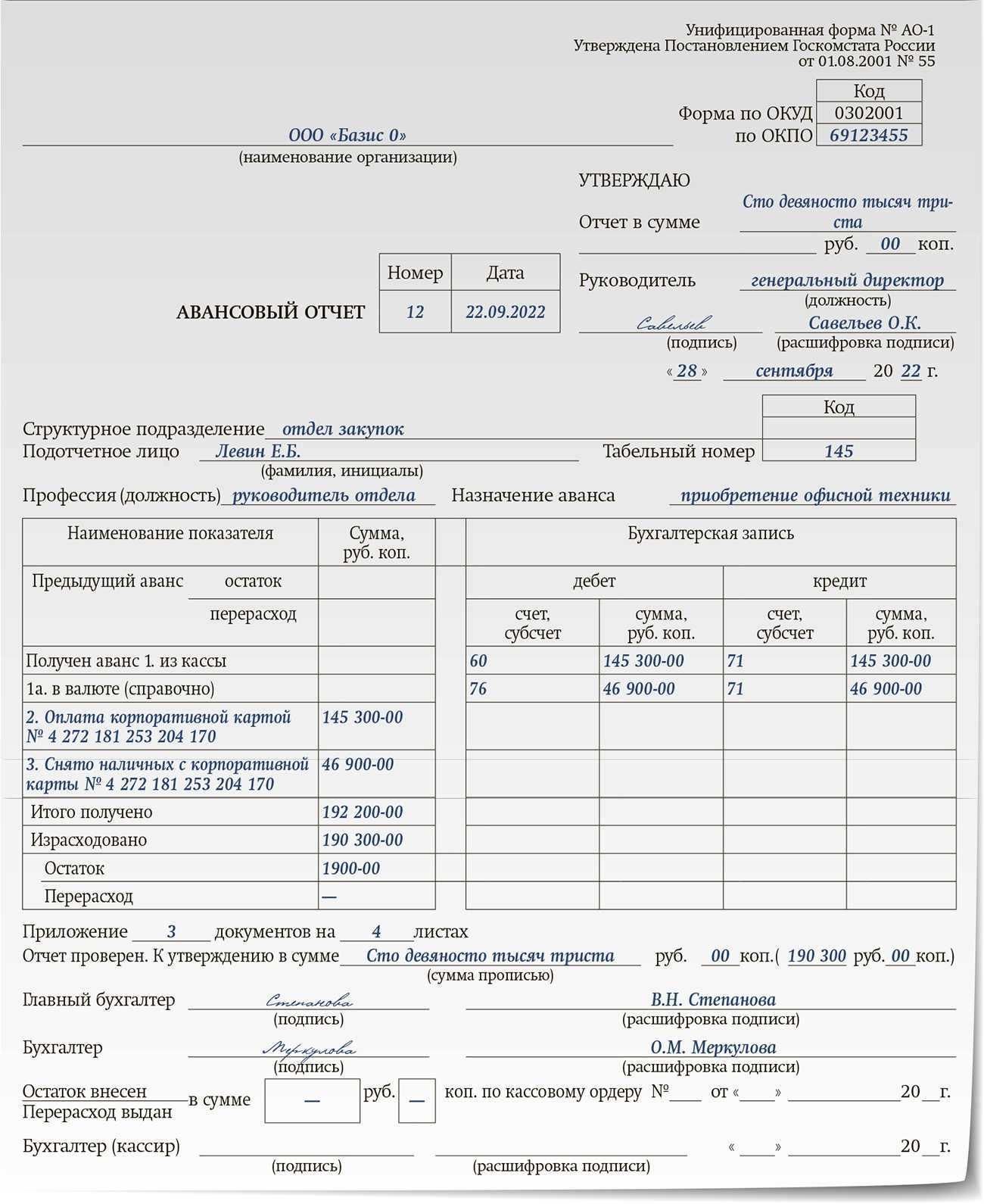

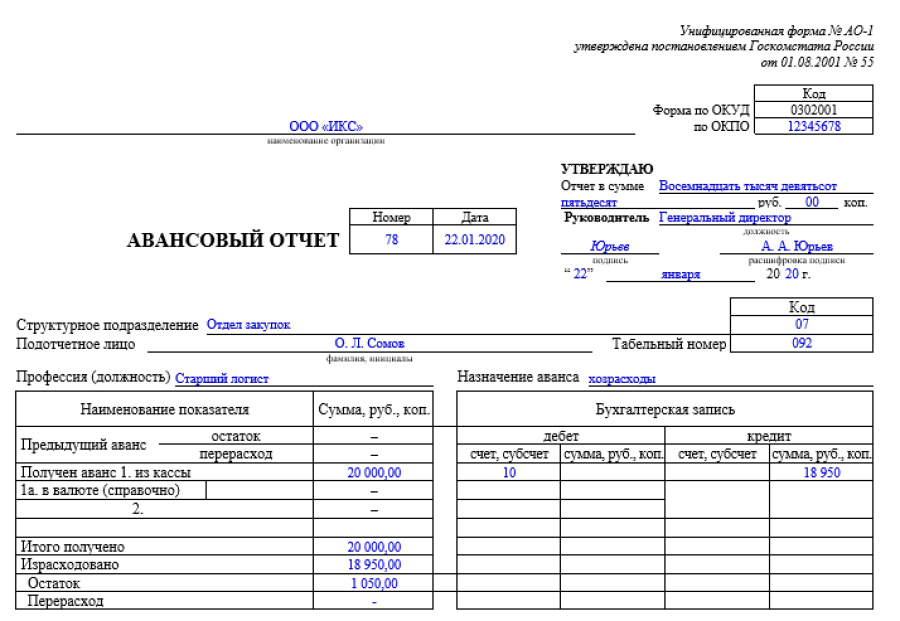

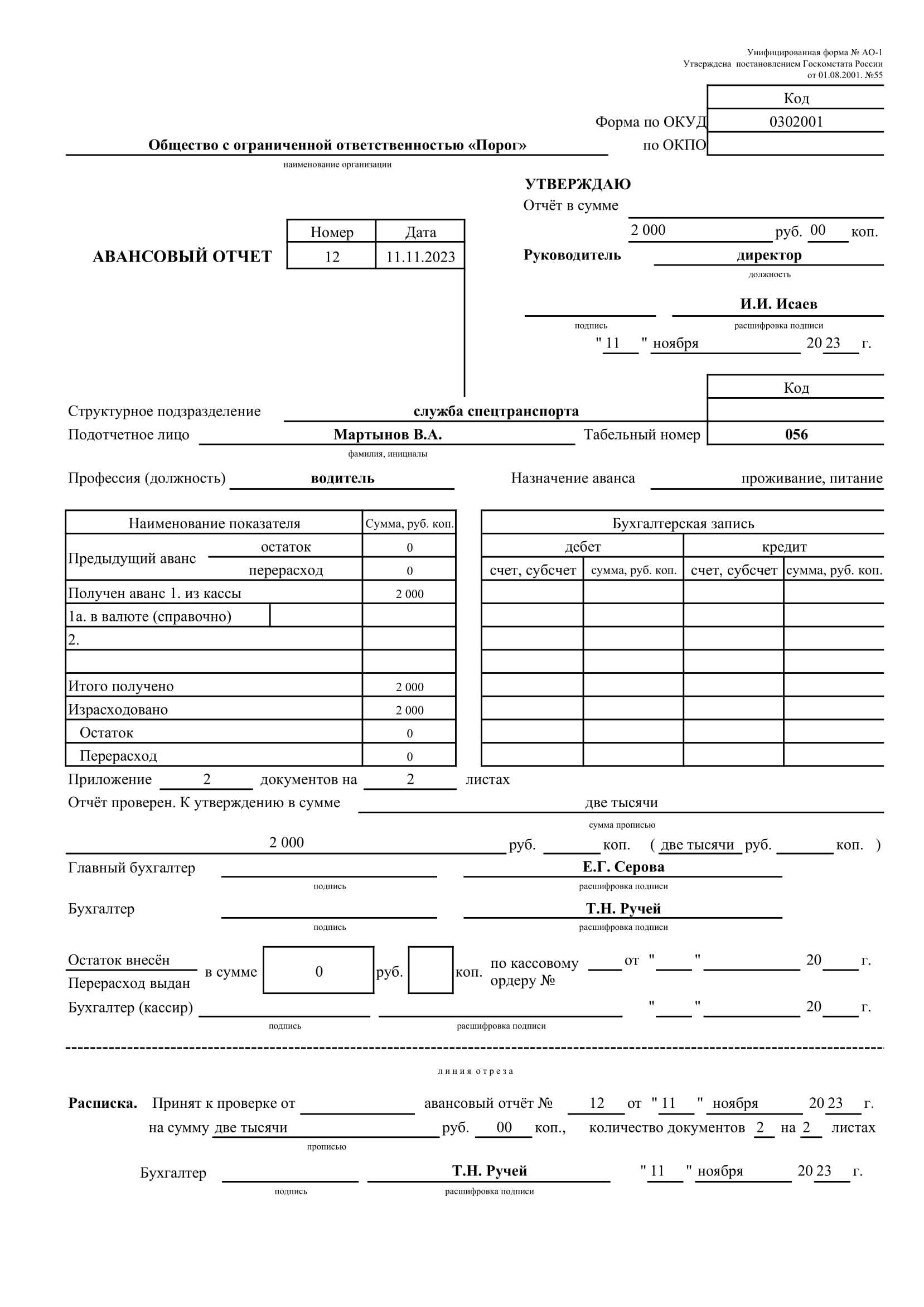

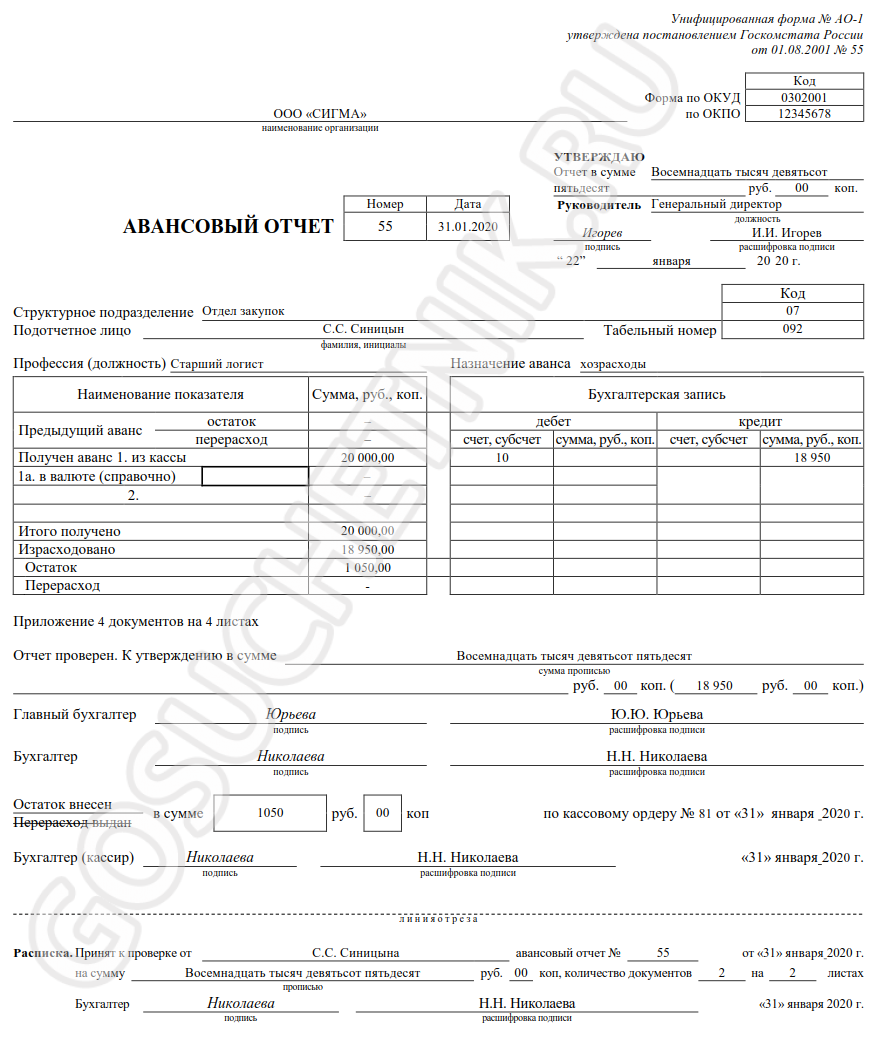

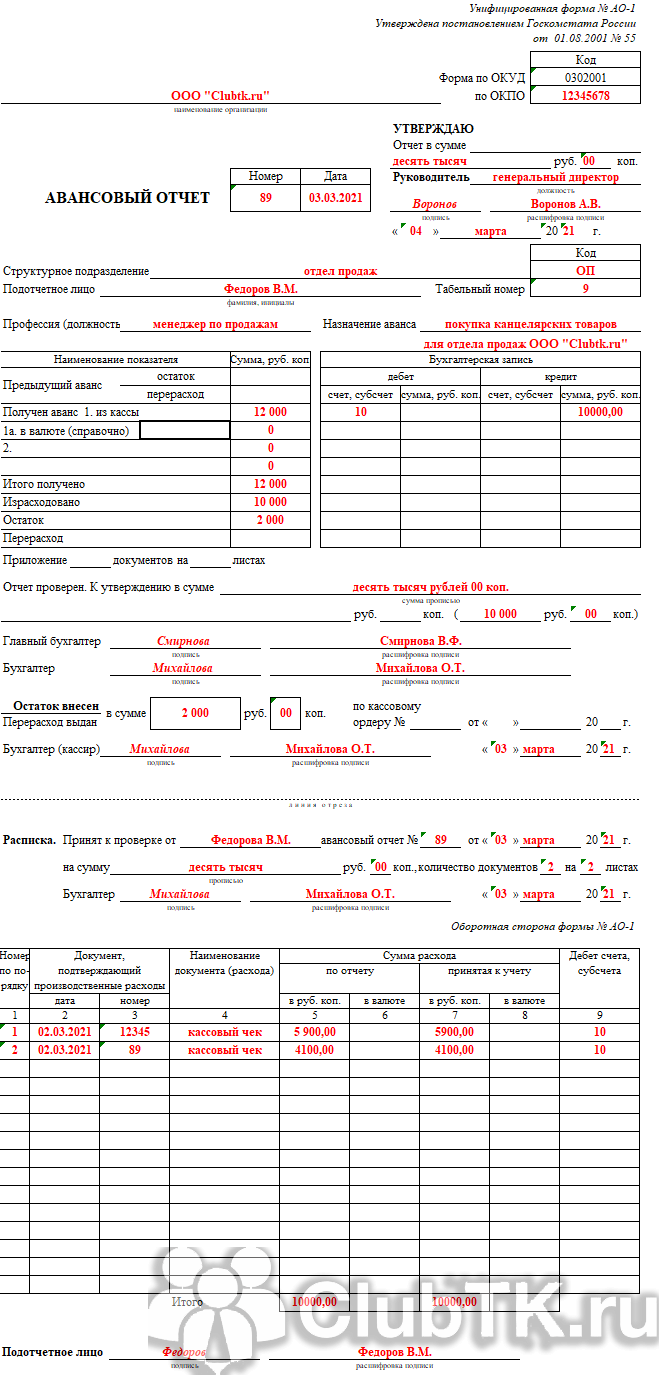

Для описания процесса заполнения авансового отчета можно привести в пример реальную ситуацию. Предположим, что 22 февраля 2024 года работник получает средства в сумме 20000 рублей для покупки 5 картриджей. Он приобретает их в день получения денег, после чего предоставляет отчет. При этом сотрудник истратил не всю сумму, а 18950 рублей. В таком случае всю разницу (1050 рублей) он должен вернуть бухгалтеру. Предполагается, что покупка не облагается налогом НДС, поскольку компания применяет УСН.

Для подобной ситуации авансовый отчет будет выглядеть так (по форме АО-1).

Отчет состоит из 3 частей – лицевая, отрывная и оборотная. Порядок их заполнения описан ниже.

Лицевая

Эту часть заполняет только бухгалтер. В ней нужно отразить такую информацию:

- Название компании (допускается сокращенная версия).

- Коды по системе ОКУД и ОКПО.

- Номер и дата составления документа.

- Выданная сумма цифрами и прописью.

- Должность, подпись и расшифровка подписи (фамилия, инициалы) генерального директора.

- Структурное подразделение, где работает подотчетное лицо, которому выдаются наличные.

- Фамилия, инициалы подотчетного лица, его должность.

- Назначение выдачи аванса – часто указывают «хозрасходы».

- Отметка о выдаче средств, о фактическом размере истраченных денег, а также об остатке, возвращенном в бухгалтерию.

- При возникновении перерасхода также указывается соответствующая сумма.

- Бухгалтерская запись (графы дебет и кредит).

- Сумма, выданная фактически (с учетом перерасхода или неполного освоения), цифрами и прописью.

- ФИО, должность, подписи, расшифровки подписей (фамилии, инициалы) главного бухгалтера и бухгалтера.

- Также в конце первой части необходимо прописать сумму, которая была внесена или которая была дополнительно выдана после приобретения покупки. Это единственная графа, в которой нужно аккуратно зачеркнуть лишнюю отметку («Остаток внесен» либо «Перерасход выдан»). Сумма указывается только цифрами с точностью до копеек. Также необходимо указать реквизиты соответствующего кассового ордера.

Отрывная

Это небольшая часть, которая не заполняется бухгалтером (ему достаточно поставить подпись). Фрагмент отрезают по линии, после чего сотрудник заполняет поля с датой и суммой.

Оборотная

Последняя часть документа представлена в виде таблицы, которая заполняется как подотчетным лицом, так и бухгалтером. Сотрудник прописывает реквизиты документов, которые подтверждают понесенные расходы. Бухгалтер подтверждает эти суммы, указывая их в соответствующих графах как принятые к учету. Под таблицей работник ставит свою подпись и расшифровку.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Документ можно заполнять как в печатном, так и в рукописном виде. Исправления, зачеркивания и помарки в нем не допускаются. При возникновении ошибки бумагу необходимо уничтожить, а вместо нее составить новый отчет.

Порядок составления бланка АО-1

Согласно действующему законодательству, каждое предприятие имеет полное право самостоятельно составить рассматриваемый документ. Однако существует четкий регламент, который предусматривает обязательные реквизиты, что должны присутствовать в подобных бумагах. К таким реквизитам относятся:

- регистрационный номер и дата составления;

- название предприятия;

- сумма полученных и израсходованных финансовых средств;

- список приложений к основному документу.

Авансовая отчетность заполняется в рукописной или машинописной форме (на компьютере). Одним из важных критериев является заверение документа подписью должностного лица с необходимыми полномочиями. В случае с электронным вариантом документа, необходимо наличие цифровой подписи руководителя. Данный вид составления первичной документации допускается только в том случае, когда внутри предприятия используется электронная система документооборота.

При принятии решения о выдачи подотчетной суммы сотруднику предприятия, руководителю необходимо издать соответствующий приказ. Одним из важных этапов написания отчета, является проверка строки «Назначение аванса». Данная строка должна в точности соответсвовать формулировке, имеющейся в приказе руководства предприятия.

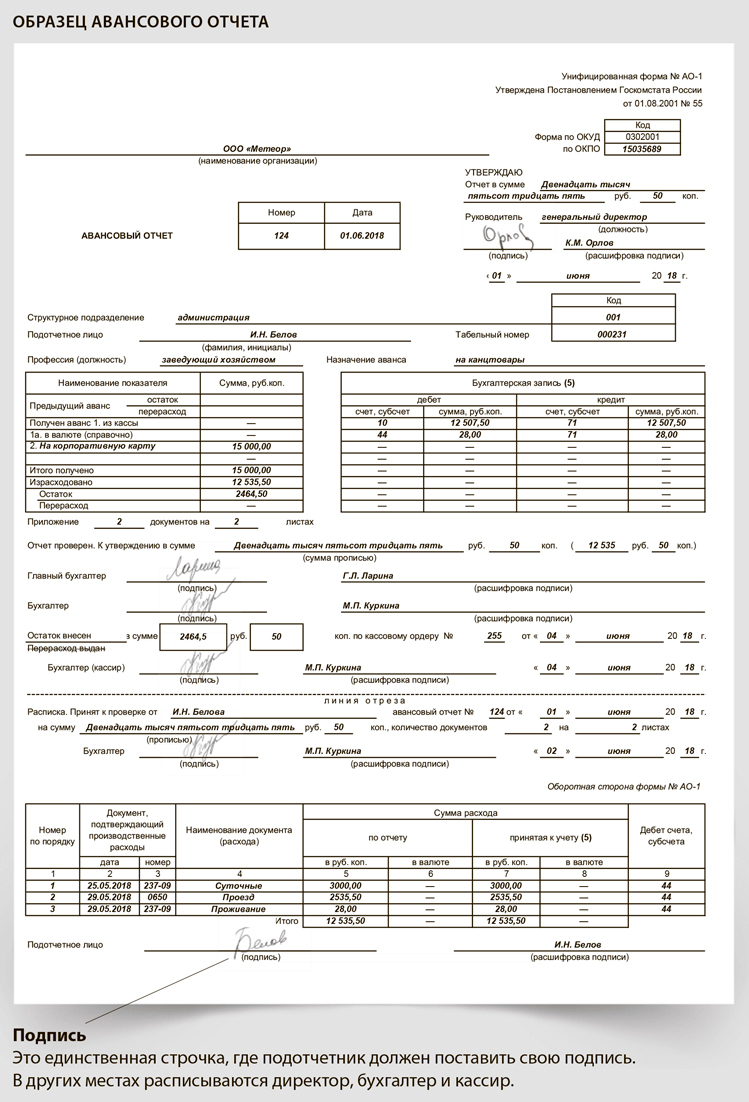

Ниже представлен авансовый отчет, образец заполнения.

Если срок предоставления авансового отчета подотчетным лицом не был соблюден, это считается нарушением кассовой дисциплины

Если срок предоставления авансового отчета подотчетным лицом не был соблюден, это считается нарушением кассовой дисциплины

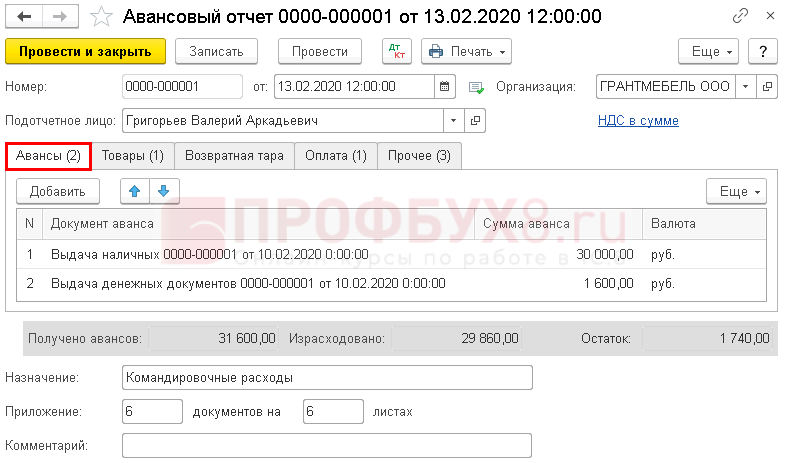

Авансовый отчет в 1С 8.3: образец заполнения

Теперь вы знаете, как делать Авансовый отчет в 1С 8.3. Перейдем к его заполнению.

Авансовый отчет

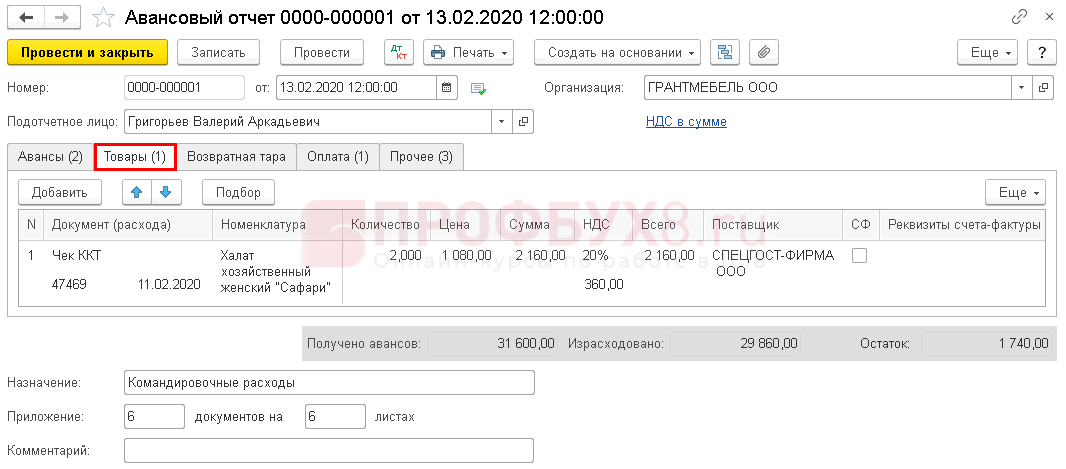

Документ с этим видом операций состоит из множества вкладок, что позволяет нам отразить разнообразные операции. Пройдемся по каждой вкладке.

Авансы – все выданные ранее подотчетные суммы (в т.ч. денежные документы), за которые отчитывается подотчетник.

Товары – ТМЦ закупленные подотчетником. На эти позиции не были выставлены документы в адрес нашей Организации, например, ТОРГ-12.

- Документ (расхода) – документ, подтверждающий стоимость приобретенных ТМЦ;

- Поставщик – продавец ТМЦ, обязательно заполняется при предоставлении счета-фактуры;

- СФ – флажок устанавливается, только если был предоставлен дополнительно еще и СФ.

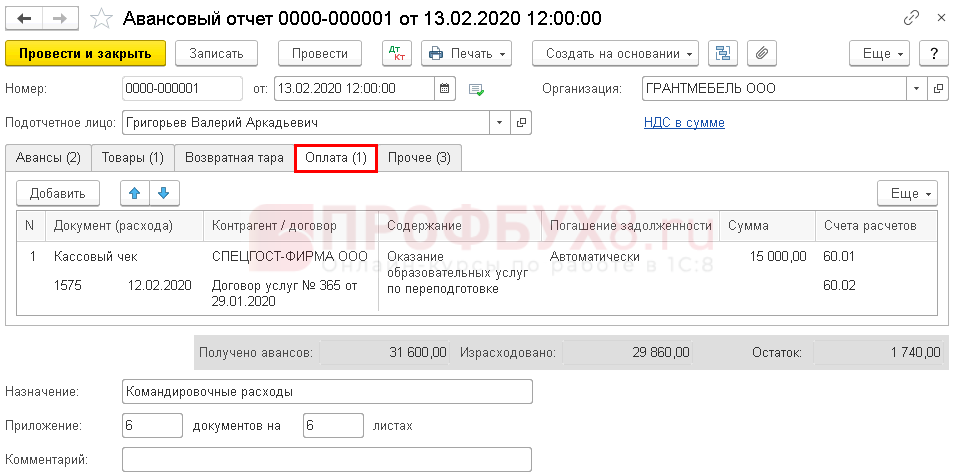

Оплата – заполняется, только если подотчетник оплатил товары (услуги), оприходованные документом Поступление (акт, накладная). Это полезно делать, если нужно, чтобы покупка попала в Акт сверки с контрагентом.

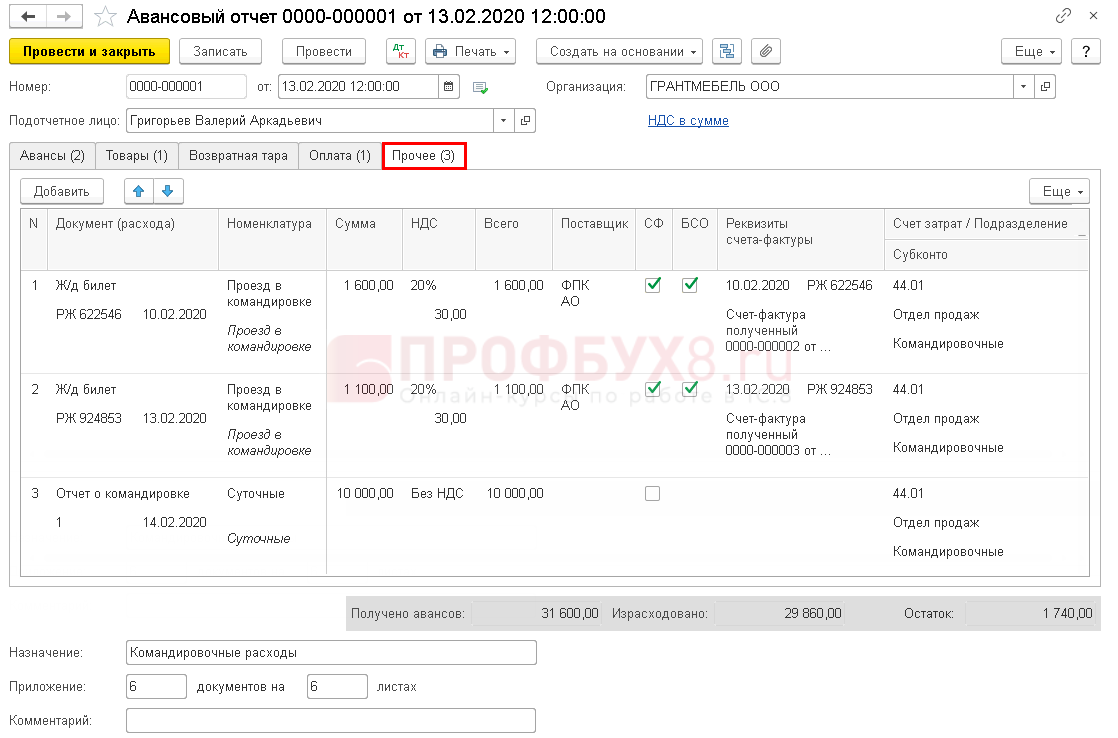

Прочее – расходы, у которых нет материальной формы и поэтому они не попали на вкладку Товары. Например, услуги, за которые отчитывается подотчетник.

- Поставщик – поставщик услуг, поле обязательно заполняется при предоставлении счета-фактуры или БСО;

- СФ – флажок устанавливается, только, если был предоставлен дополнительно еще и СФ. Если вместо СФ получен БСО, установите флажки СФ и БСО одновременно.

В строке итогов отражается финансовый результат от операции. В зависимости от наличия остатка или перерасхода зависят .

При интеграции программы со Smartway, данный вид документа также можно использовать. В этом случае загруженные из данного сервиса документы отразятся на дополнительной вкладке Билеты.

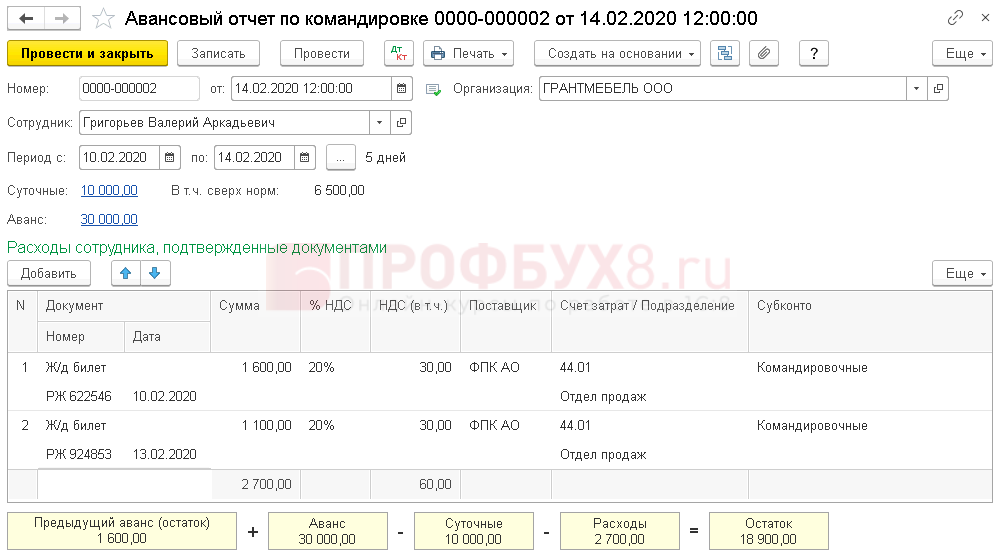

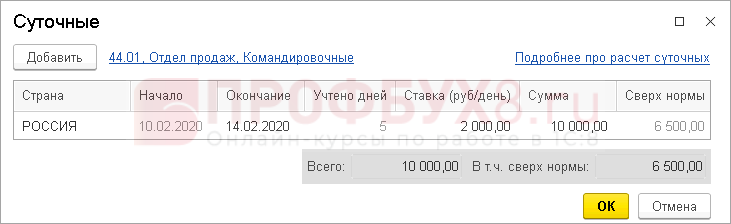

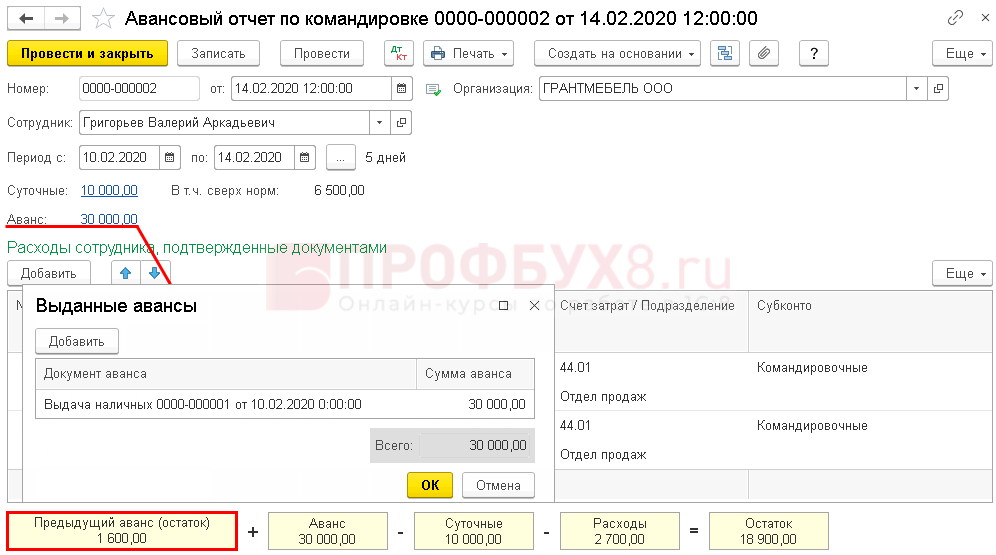

Авансовый отчет по командировке

В Авансовом отчете по командировкам нет вкладок, т.к. он не подразумевает внесение оплаты или приобретение ТМЦ. Как и следует из названия, этим документом отражаем только командировочные расходы. Теперь посмотрим, как заполнить шапку и табличную часть нашего документа.

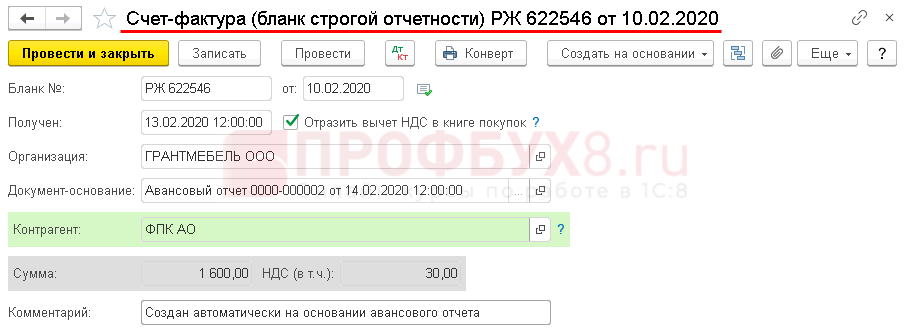

Чтобы избежать проблем с вычетом НДС не рекомендуется вносить в документ расходы, не подтвержденные БСО, т.к. для каждой строки автоматом будет создан документ Счет-фактура (бланк строгой отчетности).

Если расходы с выделенным НДС присутствуют, но нет счета-фактуры, то надо использовать универсальный вид операции Авансовый отчет. Он также подходит при работе со Smartway. Загруженные из данного сервиса документы отразятся на дополнительной вкладке Билеты.

Как правильно заполнить авансовый отчет

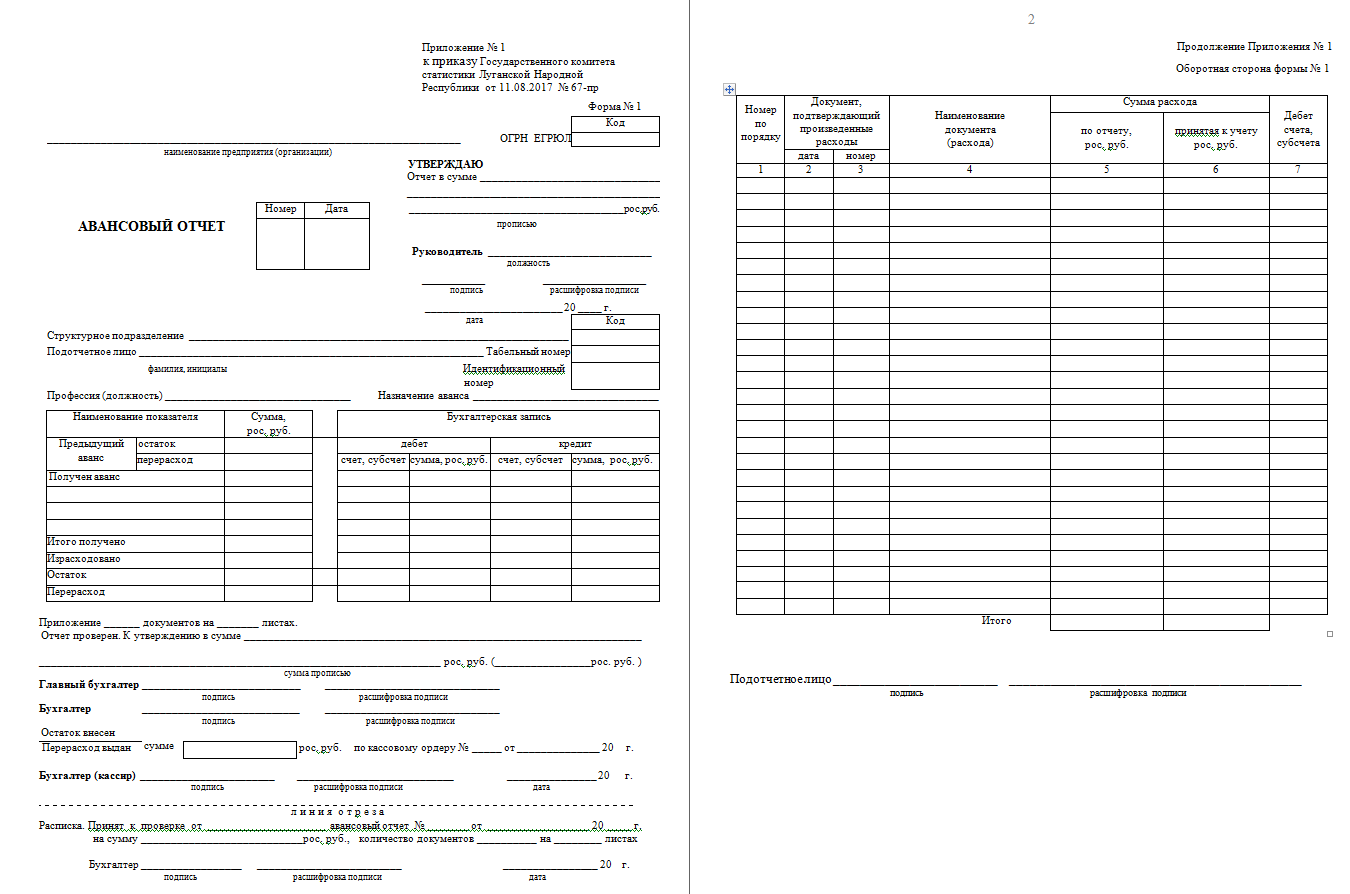

Авансовый отчет принято делить на три части:

- Лицевая часть. Эта часть заполняется бухгалтером. Он указывает реквизиты документа, информацию об компании и ФИО подотчетного лица, сумму выданных средств, общую информация о расходах и бухгалтерские счета для учета движения средств. Здесь также отмечаются суммы, возвращенные сотрудником (если есть перерасход) или не использованные авансы.

- Отрывная часть. Это расписка, которая заполняется бухгалтером и отдается отчитывающемуся сотруднику. В ней указывается информация о том, что данный отчет приняли на проверку.

- Оборотная часть. Эту часть заполняют сотрудник вместе с бухгалтером. Подотчетный сотрудник перечисляет реквизиты документов, которые свидетельствуют о его растратах, и сумму расхода «по отчету». Бухгалтер прописывает сумму, которая была принята к учету, и указывает бухгалтерский счет для учета расходов. Вслед за этим отчет подписывается сотрудником, бухгалтером и главным бухгалтером, далее документ передается директору для утверждения.

Сопроводительная документация

Во время оформления расходов, связанных со служебной поездкой, бухгалтер должен основываться на Постановлении No 749 от 13 октября 2008 года. Данный документ говорит о том, что работник, отправляющийся в служебную поездку, должен получить командировочное удостоверение. Следует отметить, что существует регламент, касаемо формы удостоверения. В нем должны указываться сроки командировки, а также стоять подписи и печати руководства компании.

Сумма расходов считается по чекам, билетам и квитанциями, предоставляемыми в бухгалтерский отдел. Данные, подтверждающие документы, являются неотъемлемой частью авансового отчета. По возвращении из служебной поездки, сотрудник обязан сдать выданное удостоверение. После этого, составляется отчетность, для передачи на утверждение руководству. Для того, чтобы сократить риск появления претензий от налоговых органов, необходимо подойти к заполнению бумаг с повышенной ответственностью. При некорректно заполненном отчете, бухгалтер имеет право отказа в приеме документации.

В задачу сотрудника входит сбор всех кассовых и товарных чеков, а также других бланков строгой отчетности. Все вышеперечисленные документы прикрепляются к бумажному листу формата А4. Подобные действия позволяют сократить риск потери важных приложений к авансовому отчету. Некоторые бухгалтеры рекомендуют сотрудникам делать ксерокопию каждого документа, для того, чтобы снизить риск потери документации из-за выцветания чернил. Подобные приложения к отчету позволяют компании доказать целесообразность финансовых затрат в ходе служебной командировки, в период проведения проверок со стороны налоговых органов.

Сотрудник отчитывается

Правила оформления отчета подотчетным лицом

В отчете обязательно указывают сумму, которую получил специалист, и фактический расход. Отчет подкрепляют документами, подтверждающими расходы. Остаток средств подотчетные лица должны вернуть обратно. Если этого не сделать, необходимую сумму удержат из зарплаты.

Подотчетное лицо заполняет отчет в одном экземпляре. К нему специалист прикладывает все подтверждающие расходы документы, например, чеки, накладные, акты работ и т. д. Чеки, сформированные контрольно-кассовой техникой, должны содержать QR-код. Электронные чеки также нужно распечатать и приложить к отчету.

Если специалист оплачивал расходы своей банковской картой, то дополнительно к авансовому отчету нужно приложить выписку из банка.

Подотчетное лицо должно заполнить с первой по шестую графы. Это перечень документов и суммы затрат по этим бумагам

Важно подписать документ и поставить расшифровку подписи

Нужно пронумеровать документы так, как они перечислены в отчете. После бухгалтерия должна принять авансовый отчет и выдать расписку о принятии документов к проверке.

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

- подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

- а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

Нюансы и тонкости

Для того чтобы подтвердить целесообразность использования подотчетных сумм, работнику необходимо заполнить авансовую отчетность. Такой документ заполняется с обеих сторон, после чего направляется в бухгалтерию для проверки. Проверенный отчет, отправляется руководству организации для утверждения. Согласно текущему законопроекту, этот документ первичного учета заполняется в единственном экземпляре.

Расходование денег, выдаваемых сотруднику авансом, подтверждается с помощью первичного учетного документа — авансового отчета

Расходование денег, выдаваемых сотруднику авансом, подтверждается с помощью первичного учетного документа — авансового отчета

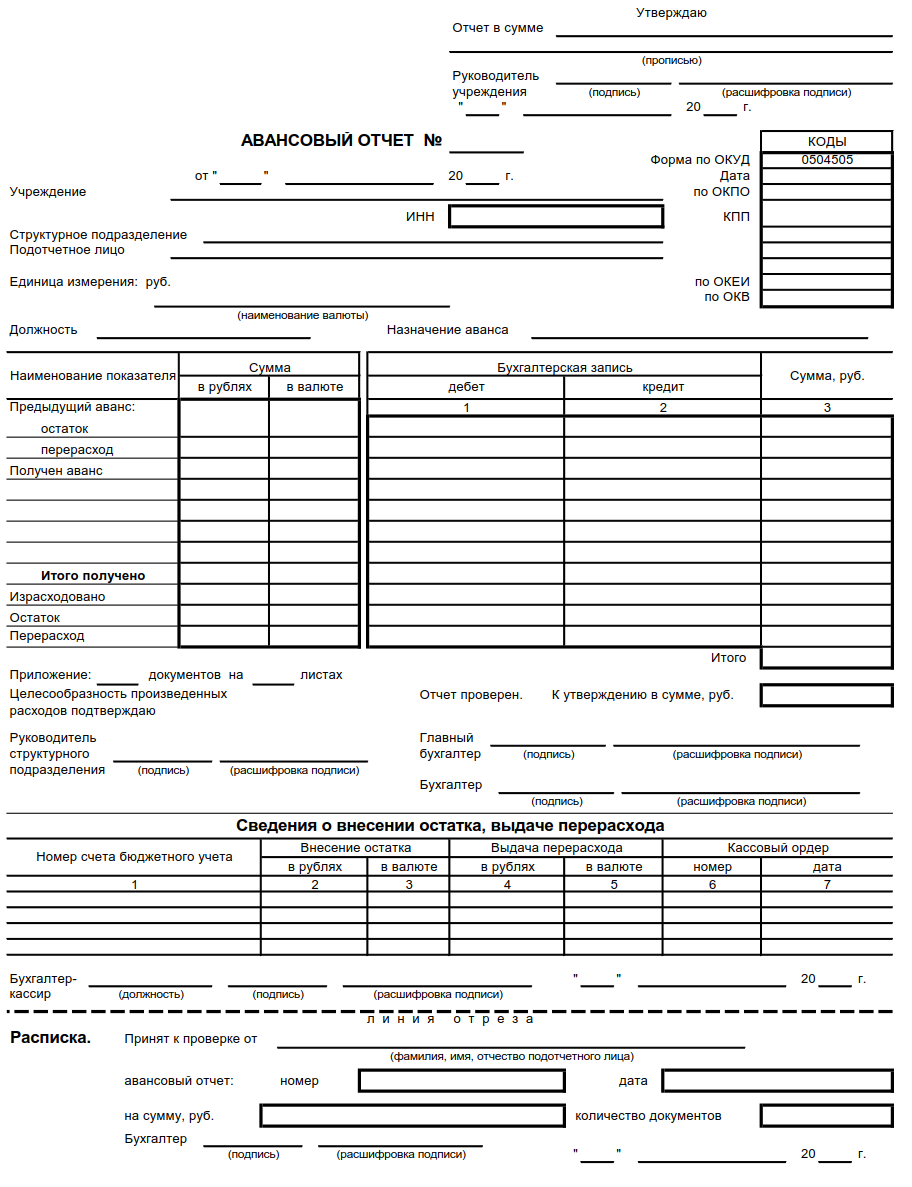

Следует обратить внимание на то, что номер авансового отчета в ОКУД (Общероссийский Классификатор Управленческой Документации) был изменен в 2015 году. Ранее данная форма носила номер «0504049»

30 марта 2015 года Министерство Финансов РФ выпустило приказ под номером пятьдесят два, о присвоении данной форме нового номера. На сегодняшний день, номер авансового отчета – ОКУД «0504505». Ниже, вы можете ознакомиться, как выглядит бланк авансового отчета форма по ОКУД 0504505. В этом документе имеется отрывная часть, что должна передаваться работнику предприятия, после проведения бухгалтерской проверки.

Авансовый отчет: общие правила по заполнению

Существуют следующие правила по заполнению авансового отчета:

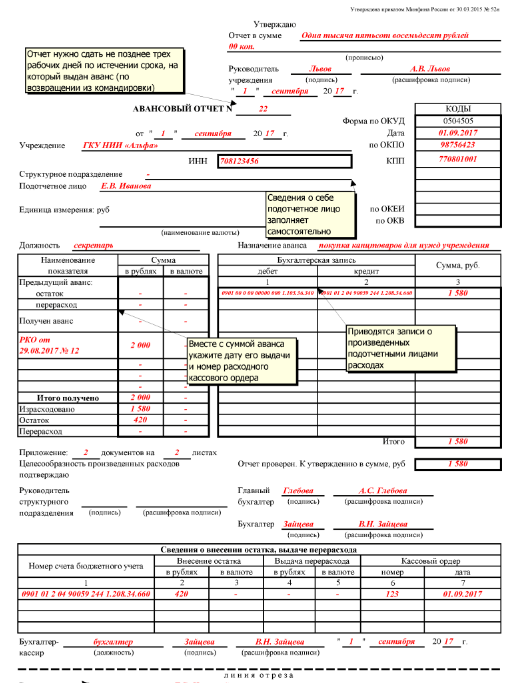

Сроки. Начиная с 30 ноября 2020 года для предоставления авансового отчета отводится определенное число рабочих дней, каковое устанавливает работодатель и фиксируется это в местных актах компании. Этот срок начинается либо после окончания срока, на который выдаются средства, указанные в заявлении сотрудника о выдаче денег под отчет, либо после возвращения работника на свое рабочее место, если срок выдачи денег истек за время больничного или отпуска сотрудника. С 30 ноября 2020 года прекратило свое действие требование о трех дневном периоде для представления отчета, за исключением случаев возврата из командировки, где подотчетному нужно передать отчет на протяжении трех дней. Если работник просрочит предоставления отчета, то его можно оштрафовать.

- Форма отчета. Для правильного предоставления отчета существует стандартизованная форма АО-1, либо есть возможность использовать форму, утвержденную компанией.

- Заполнение. Сотрудник заполняет авансовый отчет вместе с бухгалтером, после его утверждает директор. К отчету в обязательном порядке прикладываются документы, которые указывают на растраты сотрудника, такие как чеки, счета, билеты и другие.

Порядок составления авансового отчета (форма АО—1)

Документ оформляется как работником, так и сотрудником бухгалтерской службы.Подотчетному лицу необходимо заполнить следующие данные:1. Название организации;2. Дата составления;3. Назначение аванса (производственные, представительские, командировочные расходы и т.д.);4. Персональные данные, а именно: фамилию и инициалы, структурное подразделение, в котором работает подотчетник, табельный номер, должность;5. Информация о размере последнего аванса;6. Сумма подотчета, выданного кассиром;7. Графы «Израсходовано», «Остаток/Перерасход», а также информация о количестве документов, которые прикладываются к АО—1, заполняются после написания и расчета на другой стороне отчета необходимых данных;8. Табличная часть об израсходованных средствах, а именно:

- порядковый номер. Все документы, которые прилагаются к авансовому отчету, должны быть пронумерованы соответственно составляемого перечня;

- номер, дата каждого документа, подтверждающего целевое расходование средств;

- название документов, приобщенных к АО—1 (товарный (кассовый) чек, квитанции к ПКО, командировочное удостоверение,счет—фактура и т.п.), на что потрачены деньги;

- сумма расхода переписывается с каждого документа. Подотчетное лицо заполняет только столбец 5 или 6 (это зависит от валюты расчетов);

- расчет конечной суммы. Далее итог переписывается в графу «Израсходовано» (пункт 7).

После того, как подотчетник сдал АО—1, сотруднику учетной службы необходимо проверить наличие каждого документа, который подтверждает сумму потраченных средств, их правильное расходование на поставленные цели, а также нужно заполнить остальные разделы. Для подтверждения того, что отчет по форме АО—1 сдан в бухгалтерию, сотруднику выдается расписка. После просмотра всех документов в оригинале, которые подтверждают расход, проверки правильности заполнения авансовый отчет АО—1 подписывается главным бухгалтером, бухгалтером и директором, далее принимается к учету.

Особенности заполнения авансового отчета

Если подотчетное лицо сделало ошибку при заполнении отчета, бухгалтер или сам специалист могут ее исправить. Ошибочные данные зачеркивают и вписывают правильные. Рядом указывается дата исправления и подписи лиц, составивших документ.

При этом подотчетнику могут выдать новую сумму, даже если он не отчитался по старой. В этом случае он должен дополнительно заполнить «Предыдущий аванс — остаток».

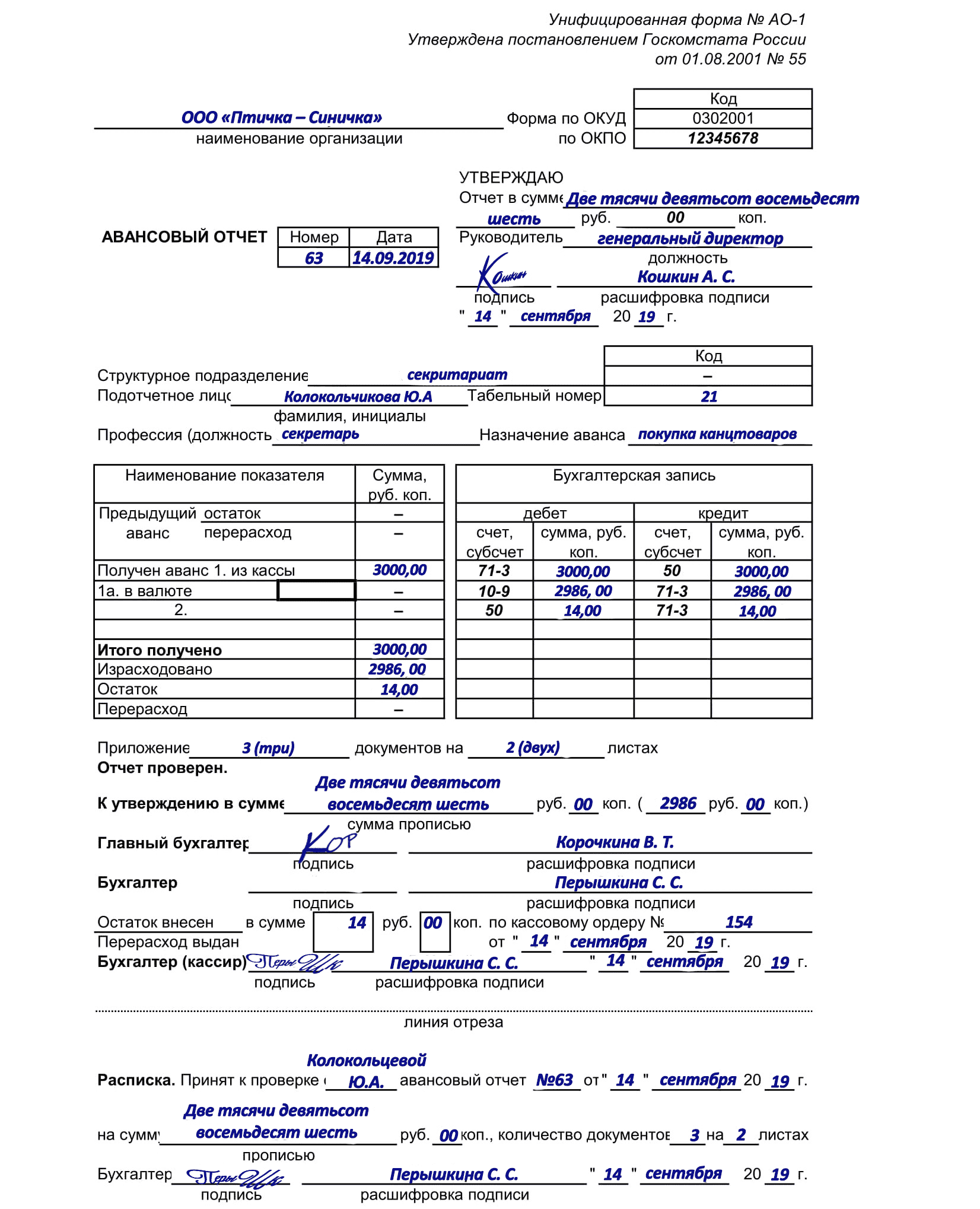

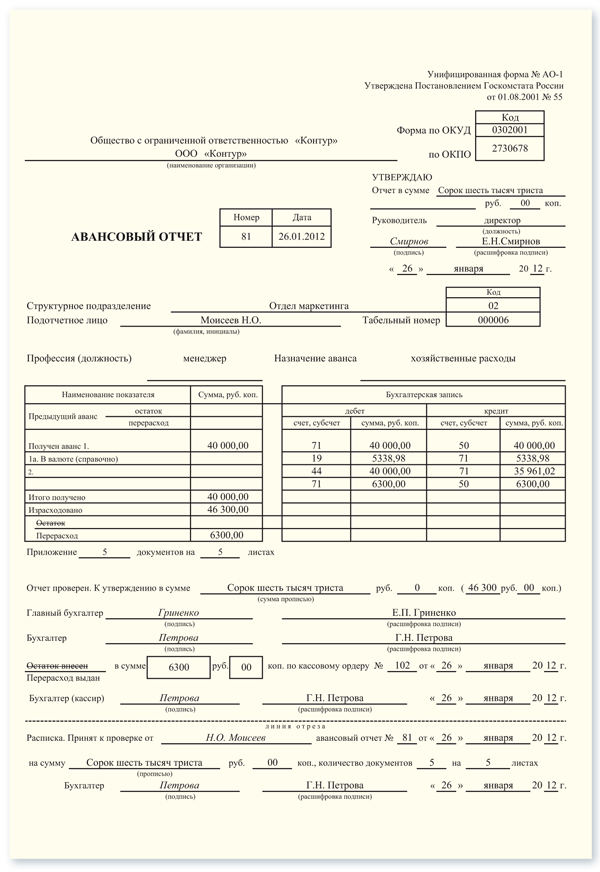

Пример заполнения авансового отчета в коммерческой компании

Сроки подготовки

Период, в который подотчетное лицо должно составить авансовый отчет, утверждает руководство компании. При этом срок подготовки отчета по командировкам не может быть больше трех рабочих дней после возвращения из нее. В эти же дни подотчетник должен вернуть неизрасходованную сумму.

Также руководство компании утверждает сроки для проверки авансового отчета бухгалтером и для окончательного расчета с подотчетником.

Утверждение

Когда бухгалтер проверит отчет, исправит ошибки и сверит документы, его передают на утверждение руководителю. Срок для этого также устанавливает руководитель. Он вписывает в шапку документа итоговую сумму, дату утверждения документа, должность, подпись и ее расшифровку.

После этого отчет могут принять к бухгалтерскому учету.

Расчеты с подотчетным лицом

Если специалист израсходовал не все выданные ему деньги, он сдает остаток в кассу по приходному кассовому ордеру. Деньги также можно вернуть переводом. При этом в назначении платежа нужно указать: «Возврат подотчетной суммы».

Если специалисту, наоборот, даже пришлось израсходовать собственные средства, то недостающую сумму ему должны выдать по расходному кассовому ордеру или перечислить перерасход на его карту.

Сроки окончательного расчета с подотчетным лицом устанавливает руководитель.

Кому и когда нужен авансовый отчет?

В любой компании может возникнуть необходимость в выдаче денежных средств под отчет сотруднику для решения той или иной производственной задачи. Так как аванс выдается сотруднику из кассы организации, факт его расходования всегда сопровождается составлением авансового отчета, который предоставляется подотчетным сотрудником в бухгалтерию в качестве первичного документа.

Авансовый отчет организации является первичным документом, который каждый подотчетный сотрудник в обязательном порядке предоставляет в бухгалтерию с целью отражения информации о расходовании выданных ему средств на выполнение служебного задания.

Получать денежные средства под отчет могут не только работники, входящие в штат организации, но и специалисты, работающие по гражданскому договору. В последнем случае решение принимается исключительно на усмотрение руководителя.

Список лиц, которые могут получать деньги под отчет, фиксируется во внутренних актах организации на основании указа руководителя.

До 2014 года всем работникам организации в качестве аванса могли выдаваться только наличные деньги, в настоящий момент юридическое лицо имеет право делать это и безналичным способом, перечисляя необходимую сумму на счет или банковскую карту подотчетного сотрудника.

Порядок заполнения отчета

Для авансового отчета командировки большинство организаций используют стандартную форму, которую можно скачать на официальных сайтах, или же модернизированные шаблоны с внесением корректировок, но сохранением всех реквизитов. Форма АО-1 является унифицированной и наиболее распространенной.

Заполнение лицевой стороны

На ней обязательно указываются следующие данные:

-

полное название организации и ее точные реквизиты;

-

порядковый номер отчета;

-

ФИО, должность, отдел командированного;

-

полная сумма выданного аванса и итоговая сумма расходов;

-

наличие перерасхода или остатка средств.

В том случае, если сотрудник во время служебной поездки потратил меньше средств, чем получил, остаток сдается в кассу организации или бухгалтерию. При наличии перерасхода (если каждый пункт трат является согласованным и целевым), он также компенсируется вместе со следующим платежом на зарплатную карту.

Обязательной частью лицевой стороны является отрывной корешок, который выступает в качестве расписки и выдается сотруднику после принятия отчета бухгалтером предприятия. При этом он обязательно подписывается ответственным лицом, иногда на нем ставится печать.

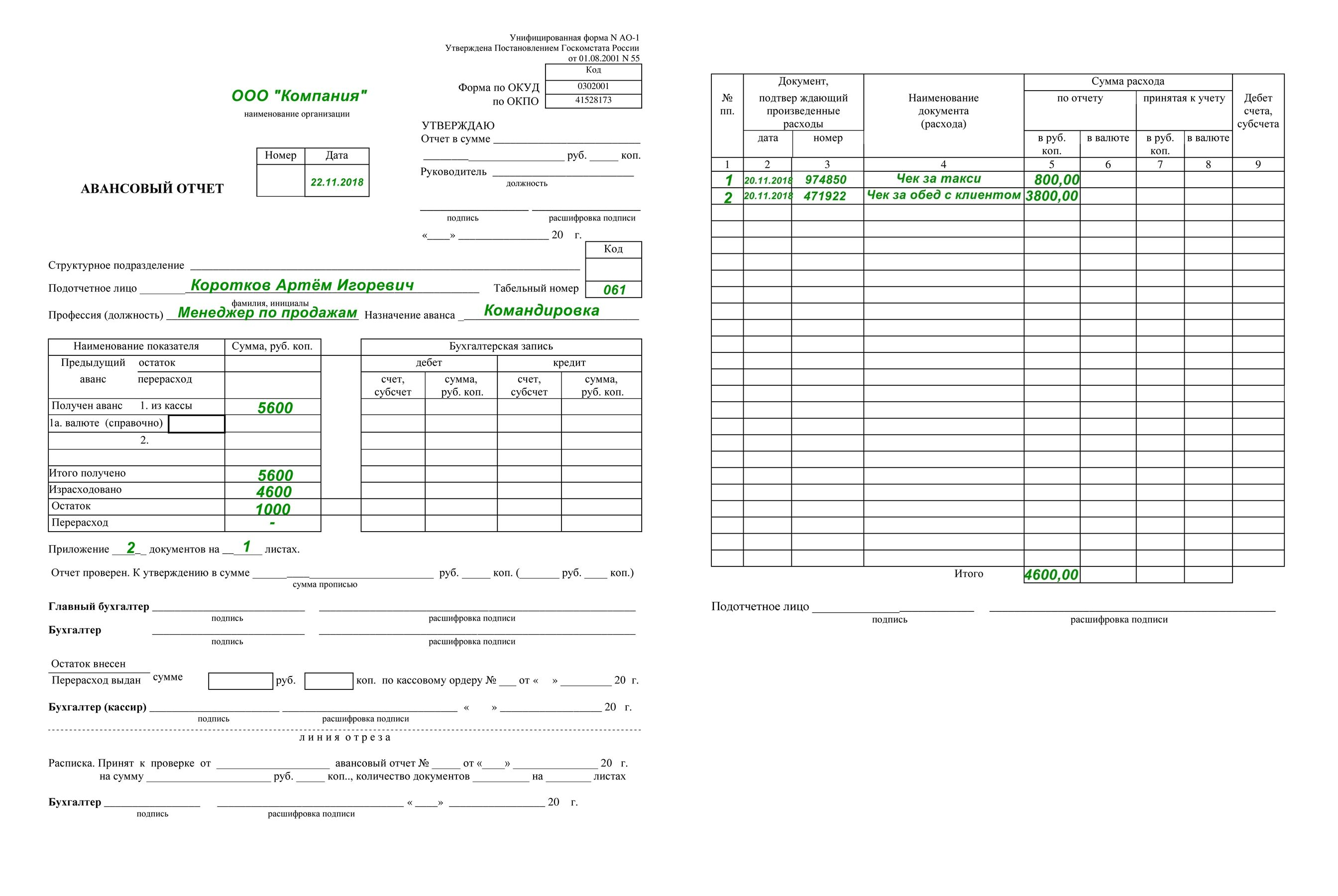

Что нужно указывать с обратной стороны?

С обратной стороны примера авансового отчета по командировке расположена таблица, которая позволяет детализировать все траты. Именно здесь указываются такие сведения, как выданная и потраченная сумма, остаток или перерасход, даты расходов и номера подтверждающих документов, прочая информация. Сумма указывается как цифрами, так и прописью

Важно, чтобы суммы совпадали в таблице и финансовых документах до копейки.

Пакет документов должен включать данный тип отчета в единичном печатном экземпляре. При этом подотчетное лицо (командированный сотрудник) обязуется поставить свою подпись, после чего бумага заверяется бухгалтерией и руководителем компании.

Авансовые отчеты в 2023-2024 годах: где посмотреть пример и бесплатно скачать образец заполнения

Авансовый отчет оформляется как в бумажной, так и в электронной форме. При предоставлении отчета в электронной форме, требуется применить электронную подпись всех участников процесса (согласно письму Минфина от 20 августа 2015 N 03-03-06/2/48232).

За 2022 и 2023 годы поправок в правилах заполнения авансовых отчетов не произошло, в ближайшее время тоже не планируется, и он также остается необходимым документом для заполнения.

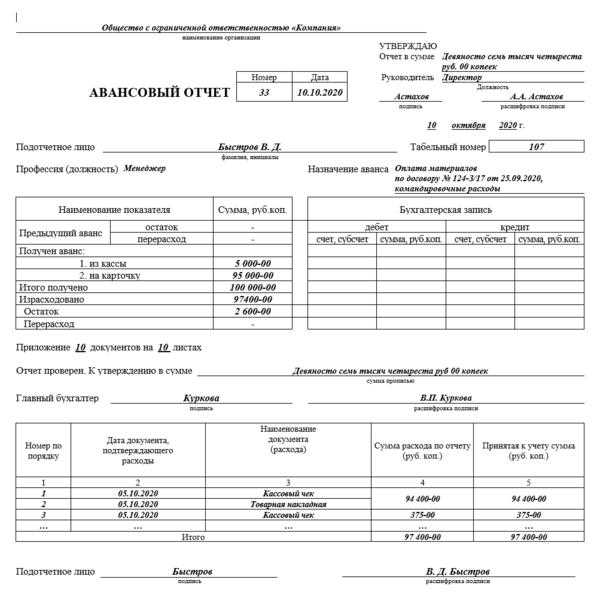

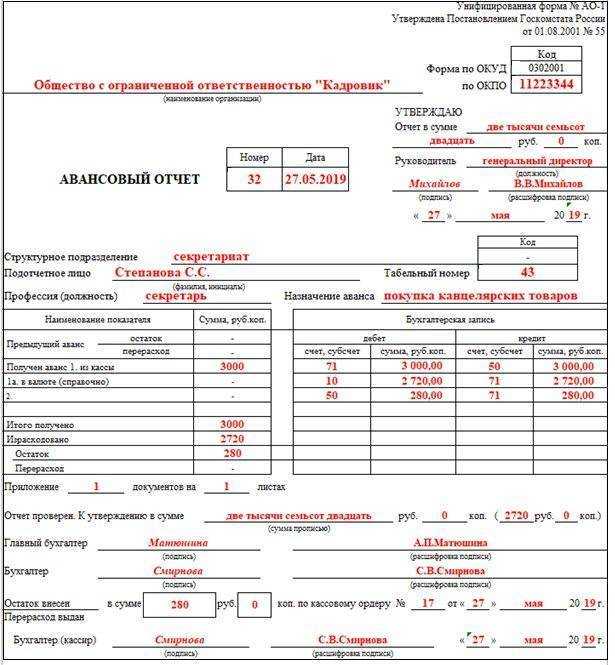

Давайте разберем условный пример:

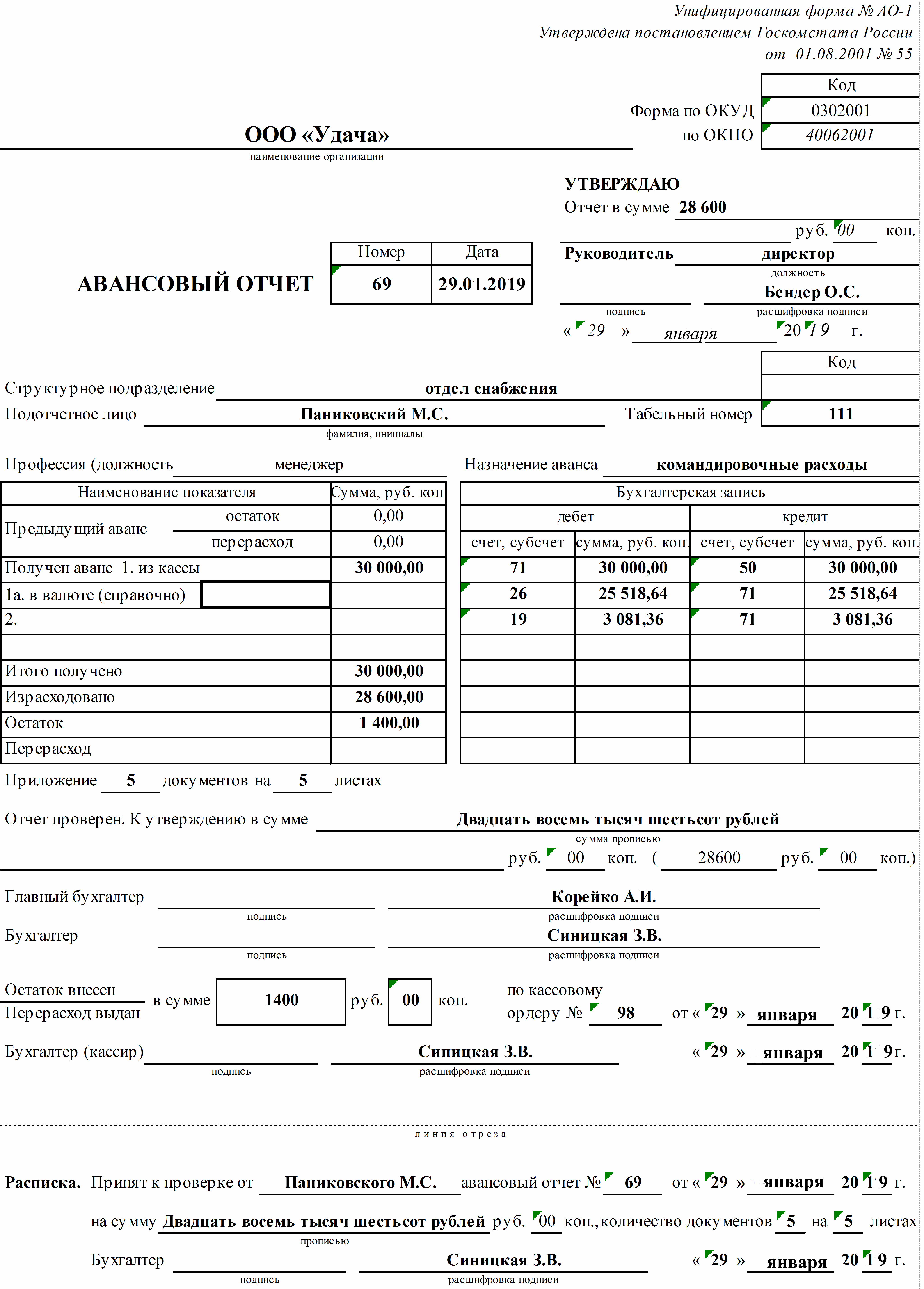

Предположим, что 21 января 2023 года ООО «Альянс» выдает своему сотруднику Гречишникову А.Т. аванс в сумме 23500 рублей для покупки 4 компрессоров. Из них сотрудник потратил 21765 рублей (без НДС, так как продавец применяет УСН), и вернул нерастраченные деньги в сумме 1735 рублей в кассу в момент представления отчета в бухгалтерию через 2 дня, 23 января.

Образец по заполнению авансового отчета, приведен ниже.

Для чего составляется авансовый отчет

Этот первичный бланк заполняется для учета средств, которые были выданы работникам на административно-хозяйственные расходы. К примеру, на закупку ГСМ, канцтоваров, ТМЦ; на командировки; на оплату работ или услуг контрагентов.

С помощью авансового отчета сотрудник подтверждает целевой характер трат, показывает, на что именно были израсходованы средства. Для обоснования расходов к форме прикладываются подтверждающие документы, в том числе товарные или кассовые чеки, квитанции, накладные, БСО, проездные билеты. Перечень этих форм с реквизитами приводится на обратной стороне отчета.