Критерии налоговых расходов.

Кассовый чек

Чек терминала (слип) – это документ, выдаваемый банковским терминалом при проведении платежа по банковской карте. Слип подтверждает снятие денег со счета покупателя для перевода их продавцу. При этом банк является лишь посредником, через которого производится расчет между продавцом и покупателем. А выданный терминалом слип подтверждает сделку между покупателем, банком и продавцом (ст. 3 Закона от 27.06.2022 N 161-ФЗ ).

Если продавец провел платеж по банковскому терминалу, но забыл отразить расчет по кассовому аппарату, то для освобождения от административной ответственности необходимо будет оформить кассовый чек коррекции с признаком расчета «приход» по каждой проведенной операции. Также нужно будет письменно сообщить в налоговую инспекцию о допущенном нарушении и о произведенной корректировке расчетов (п. 4 ст. 4.3 Закона от 22.05.2022 N 54-ФЗ, Письмо ФНС России от 06.08.2022 N ЕД-4-20/15240@ , Примечание ст. 14.5 КоАП РФ ).

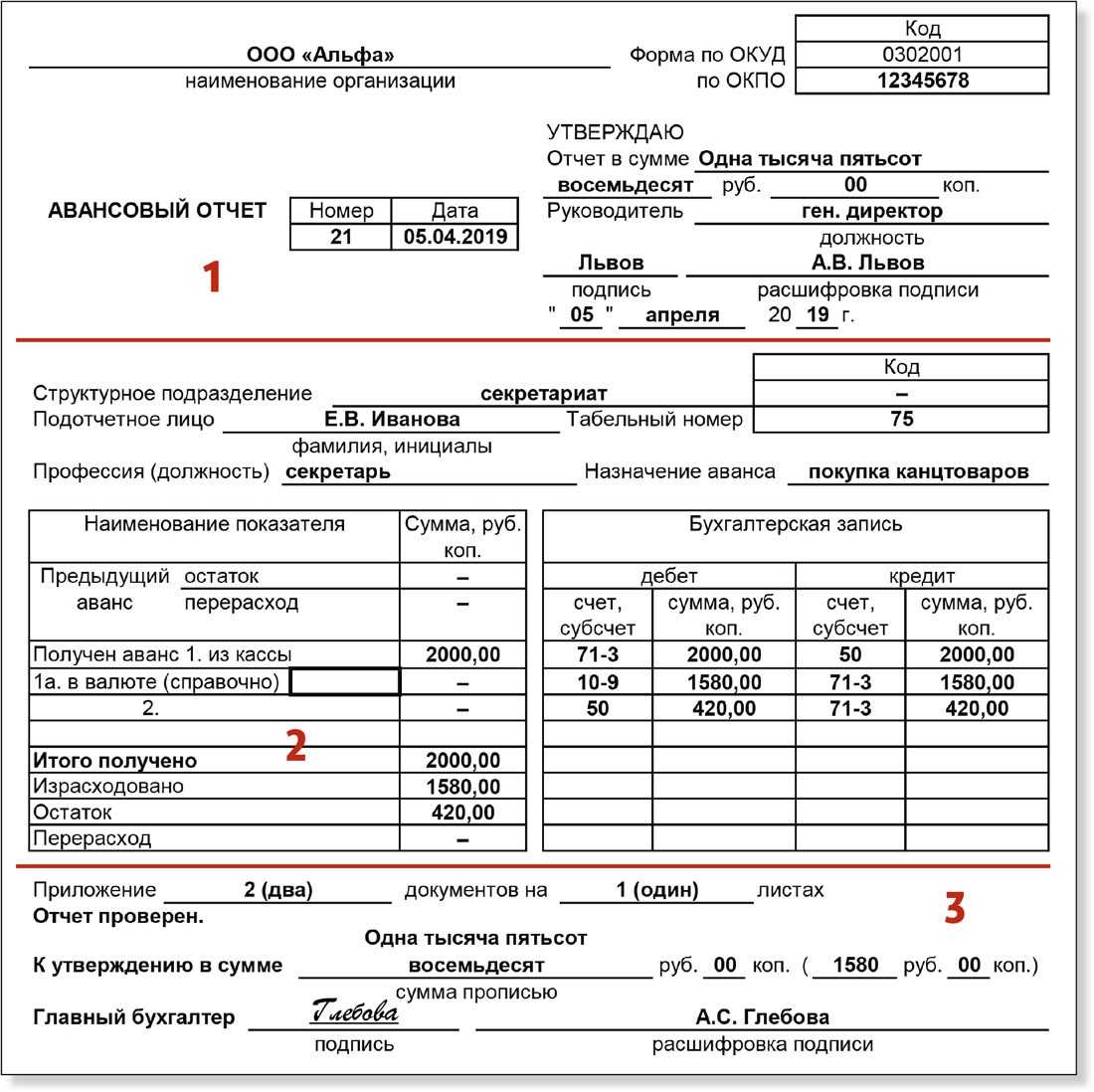

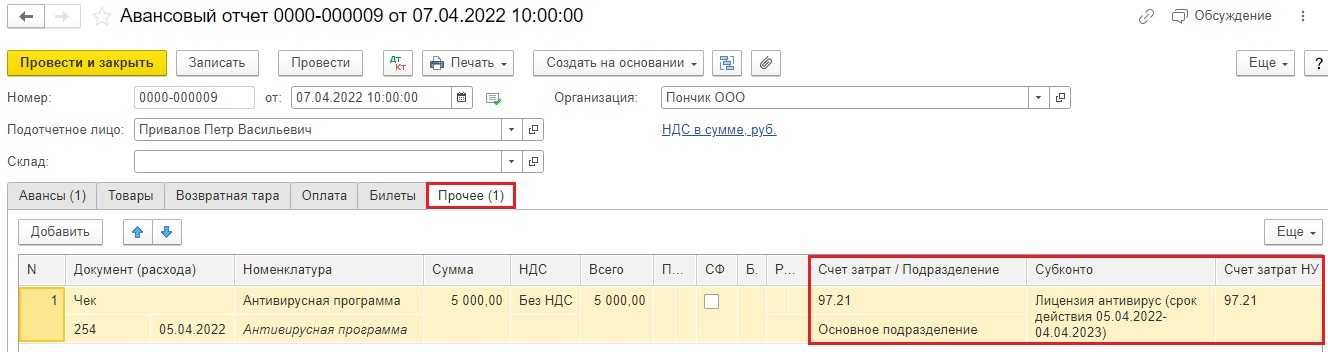

Авансовый отчет: что можно принять к учету

Таким образом, водитель легкового такси обязан выдать пассажиру по окончании поездки либо кассовый чек, отпечатанный контрольно-кассовой техникой, либо квитанцию в форме бланка строгой отчетности, которая должна содержать установленные реквизиты.

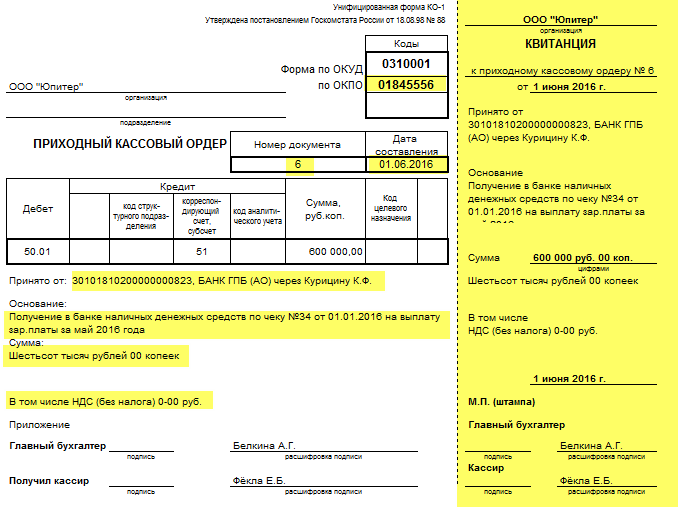

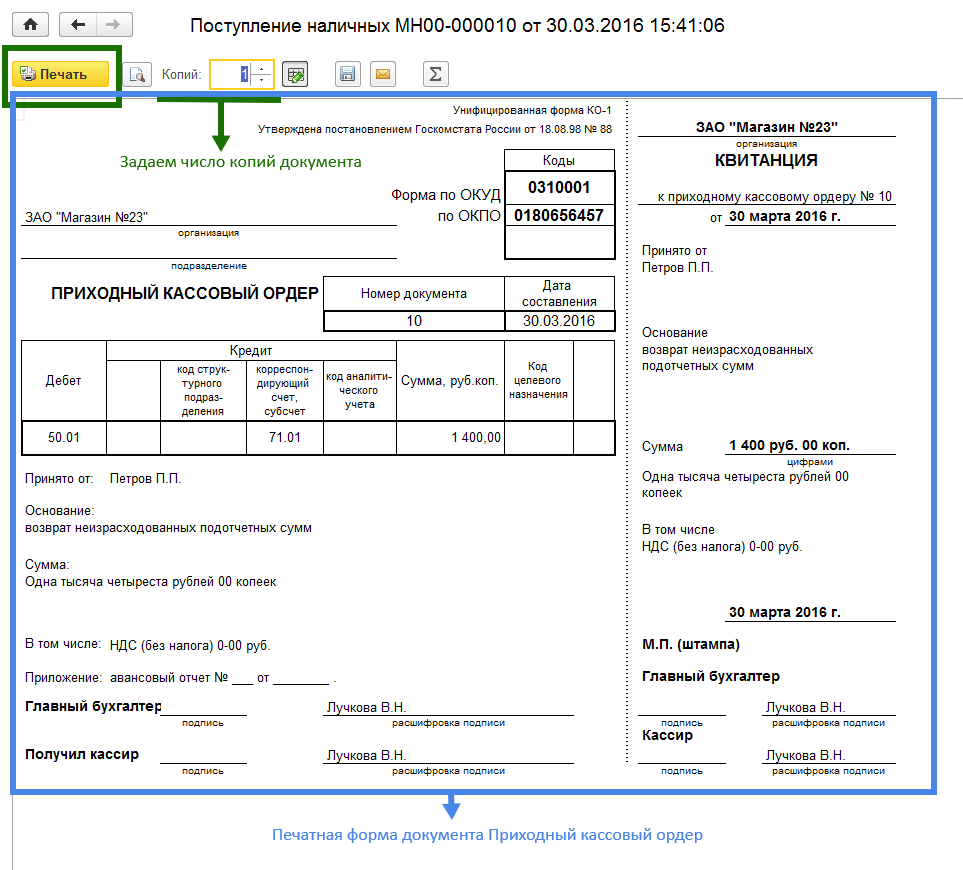

Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности авансового отчета, товарных чеков, а также документов, подтверждающих факт оплаты — чеков ККМ, квитанции к приходному кассовому ордеру (смотрите письмо ФНС от 25.06.2022 N ЕД-4-3/11515@).

Может ли квитанция об оплате, выданная Сбербанком, являться документом, подтверждающим расход подотчетных сумм, и приниматься к учету бухгалтером? Подотчетное лицо производило уплату штрафа

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ст. 9 Федерального закона от 06.12.2022 N 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете)). Первичные учетные документы принимаются к учету, если они содержат следующие обязательные реквизиты (ст. 9 Закона о бухгалтерском учете, п. 7 Инструкции N 157н):

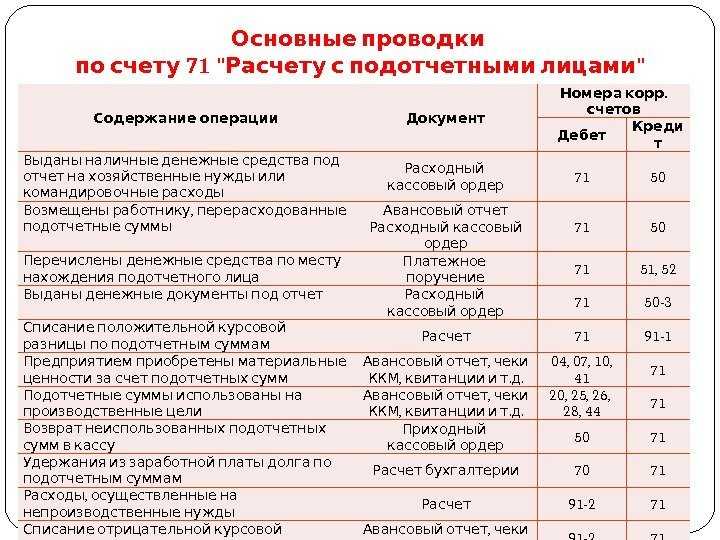

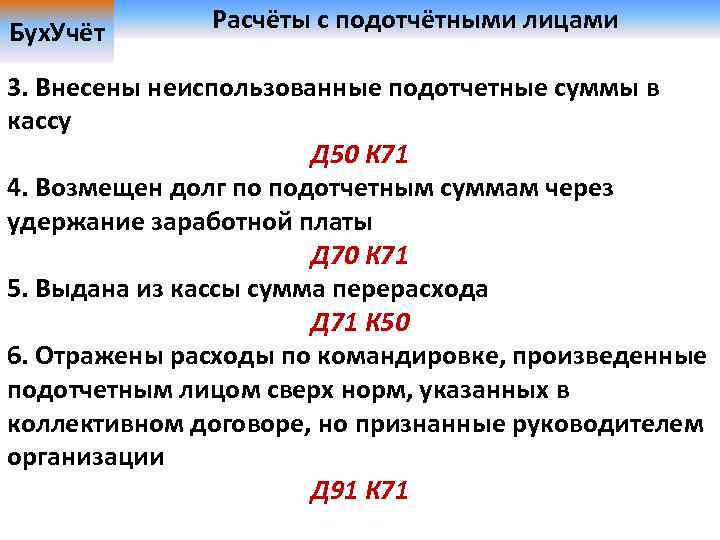

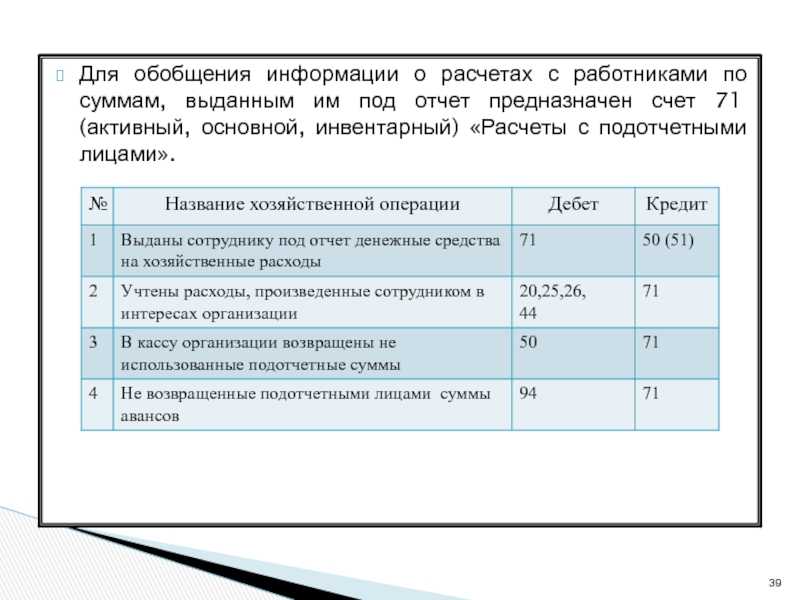

Сумма произведенных подотчетным лицом расходов согласно утвержденному руководителем учреждения (или уполномоченным им лицом) авансовому отчету подотчетного лица и прилагаемым к нему документам, подтверждающим произведенные расходы, отражается в бухгалтерском учете путем уменьшения дебиторской задолженности подотчетного лица перед учреждением (п. 216 Инструкции N 157н).

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

Внимание

Отметка о принятии отчета делается в соответствующей графе документа. При выдаче перерасхода в отчете указывается дата составления и номер расходно-кассового ордера. В отчете должна быть расшифровка подписи кассира, главного бухгалтера.

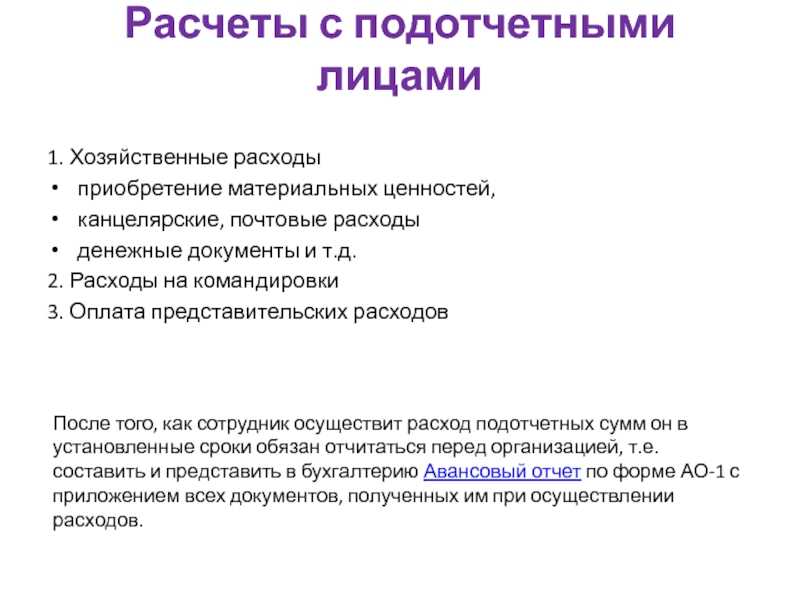

Если сотрудники предприятия используют средства, полученные из кассы, они должны сдавать отчет. На основании этого документа бухгалтерия предприятия списывает деньги на операционные или административные расходы. Суть По истечении трех дней с момента возвращения из командировки сотрудник должен отчитаться о полученных и израсходованных средствах.

Для этого составляется авансовый отчет подотчетного лица, и к нему прикрепляются документы, подтверждающие расход средств: билеты на проезд, счета из гостиниц и др. Форма бланка утверждается руководителем. Неиспользованные суммы сдаются в кассу по приходному ордеру. Если сотруднику не хватило выданных средств, то перерасход также компенсируется из кассы, но по расходному ордеру.

- Согласно подп. 1 п. 8 ст. 23 НК РФ документы, имеющие отношение к бухгалтерскому или налоговому учету, на основании которых формируется налогооблагаемая база для исчисления налогов в бюджет, должны храниться 4 года. К таким документам относятся и авансовые отчеты.

- В соответствии с п. 4 ст. 283 НК РФ документы, подтверждающие понесенный убыток, хранятся в течение всего срока, в течение которого образовавшийся убыток переносится на будущие периоды и уменьшает налогооблагаемую базу текущего налогового периода.

- В ст. 29 закона № 402-ФЗ для первичной бухгалтерской документации, к которой относятся, в частности, авансовые отчеты, предусмотрен срок хранения, установленный правилами государственного архивного дела, но не менее 5 лет.

В п. 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. приказом Минкультуры России от 25.08.2010 № 558 для авансовых отчетов установлен срок хранения, равный 5 годам.

Таким образом, минимальный срок хранения авансовых отчетов — 5 лет, максимальный определяется длительностью переноса убытка (в случае его получения) на будущее.

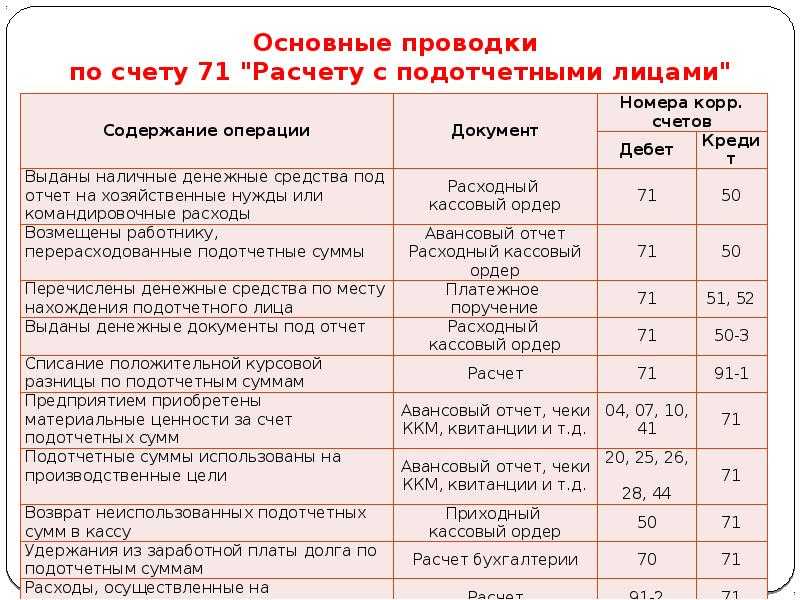

Заполняем авансовый отчет

16. Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны быть одинаковыми.

- 1 — номер п/п, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сюда вносится сумма произведенного расхода в рублях;

- 6 — заполняется при необходимости. В ней указывается сумма произведенного расхода в иностранной валюте;

- в строке «Итого» указывается общая величина расходов.

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2022 года. В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе

В него должны быть включены сведения о затратах, таких как проезд и проживание. Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия. Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен. Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

5 главных преимуществ облачного приложения Hamilton Авансовый отчёт

- Мобильность. Авансовые отчеты можно создавать, проверять, утверждать и подписывать ЭЦП с любого мобильного устройства из любой локации — необоходим лишь доступ в интернет.

- Архив первичных документов. К авансовому отчету онлайн сразу можно прикрепить все фотографии чеков, что исключает их утерю или выцветание. Далее участники бизнес-процесса будут иметь возможность в любое время вернуться к ним для перепроверки или анализа расходов.

- Интеграция. Если у компании уже действует ERP или другая внутренняя система, приложение легко интегрируется с ней, расширяя функциональность и увеличивая скорость работы с документацией.

- Гибкая настройка. Приложение легко настраивается под локальные бизнес-практики и законодательные нормы, а также оперативно реагирует на любые их изменения, даже в случае расширения компании.

- Формирование отчетности. В приложении всегда доступна полная отчетность по расходам и аналитика по отделам.

Возможные препятствия для принятия чек ордера Сбербанк к авансовому отчету

Принятие чек ордера Сбербанк к авансовому отчету может столкнуться с несколькими препятствиями, которые следует учитывать:

- Наличие ошибок в чеке-ордере. В случае обнаружения ошибок, таких как неправильное заполнение суммы или наименования платежа, банк может отказать в принятии такого чека к авансовому отчету.

- Отсутствие подтверждающих документов. Для подтверждения осуществления платежа, помимо чека-ордера, может потребоваться предоставление дополнительных документов, например, счета-фактуры или договоров. В случае их отсутствия, принятие чека-ордера к авансовому отчету может быть затруднено.

- Необходимость соблюдения сроков. Банк может установить определенные сроки для принятия чека-ордера к авансовому отчету. Если сроки не соблюдены, банк может отказать в принятии чека-ордера.

- Ограничения по сумме. Банк может установить максимальную сумму, до которой можно принять чек-ордер к авансовому отчету. Если сумма превышает установленный лимит, банк может отказать в принятии чека-ордера.

- Отсутствие правильного оформления. Чек-ордер должен быть оформлен в соответствии с требованиями банка, включая правильное заполнение всех полей. Если чек-ордер не соответствует требованиям, банк может отказать в его принятии к авансовому отчету.

Перед принятием чека-ордера Сбербанк к авансовому отчету, рекомендуется внимательно ознакомиться с требованиями банка и удостовериться в правильности заполнения и наличии всех необходимых документов.

Что такое чек ордер Сбербанк?

Чек ордер Сбербанк является основанием для проведения бухгалтерских операций и подтверждением факта проведения платежа. Он используется для учета операций в финансовых и налоговых отчетах компании. Чек ордер подтверждает факт платежа и может служить основанием для требования возмещения убытков в случае его неправильного исполнения.

В чек ордере Сбербанка указываются такие данные, как номер счета плательщика и получателя, коды банковских операций, дата и время проведения платежа, а также причина платежа

Важно отметить, что чек ордер должен быть заполнен согласно требованиям и правилам, установленным Сбербанком

Чек ордер Сбербанка обладает высокой степенью надежности и безопасности. Он удостоверяет владельца счета, а также дает возможность отслеживать и контролировать денежные операции. Благодаря чек ордеру Сбербанк предоставляет гарантию передачи денежных средств, что делает его незаменимым инструментом в коммерческой деятельности и повседневной жизни.

Как восстановить чек из терминала сбербанка

Данная опция доступна не на всех банкоматах и не во всех регионах. Также, в некоторых случаях с помощью банкомата можно найти только документы за последний месяц. В самом приложении Сбербанк онлайн хранится вся информация по произведенным расчетам с использованием карты Сбербанк.

При любой возможности надо вместе с ним смотреть телепередачи, особенно те, которым он раньше уделял особое внимание. Обсуждать увиденное, добиваться, чтобы больной пытался хоть что-то сказать, хоть как-то выразить свое отношение

Чем больше будет таких попыток, тем раньше восстановится функция речи.

Внимание на БСО и новые реквизиты чеков ККТ

К 01.07.2019 фактически окончилось повсеместное внедрение онлайн-ККТ. На них перешли те, кто до этого пользовался отсрочкой, за небольшим исключением. Это значит, что вне закона теперь бумажные бланки строгой отчетности. Предупредите работников об этом. Сейчас к авансовому отчету они должны прилагать либо чек ККТ, либо БСО, сформированный автоматизированной системой — аналогом онлайн-кассы. И никаких больше заполненных от руки бланков или распечаток из компьютера.

О том, как сейчас применяют БСО, смотрите консультацию советника государственной гражданской службы РФ 1 класса А. А. Батарина в КонсультантПлюс. Пробный доступ можно получить бесплатно.

См. также:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,выделите ее и нажмите Ctrl+Enter

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возмещение расходов на наем помещения

Документами, свидетельствующими о проживании командированного в гостинице, являются счет-фактура, гостиничный бланк, счет или кассовый чек. Если сотрудник останавливался в частном секторе, необходим договор с собственником о найме жилого помещения и документ, подтверждающий оплату (например, расписка).

ВАЖНО! При проживании командированного в частном секторе принять НДС к вычету не получится. С гостиничных услуг НДС к вычету можно принять на основании счета-фактуры, а также гостиничного бланка, счета или чека. Но для этого налог в вышеперечисленных документах должен быть выделен отдельной строкой

Если этого нет, налоговая может отказать в вычете

Но для этого налог в вышеперечисленных документах должен быть выделен отдельной строкой. Если этого нет, налоговая может отказать в вычете.

Документы к авансовому отчету требования

Пример. В.К. Прохоров нанимает жилое помещение у индивидуального предпринимателя. Ниже приведен вариант БСО для данного случая. Хотя это не услуги гостиницы (код ОКУН 041201), такой бланк подтверждает расходы на проживание в командировке. Одновременно бланк выступает договором найма жилого помещения (ст. 674 ГК РФ).

А вот физическому лицу ИНН присваивается вне связи с осуществлением им предпринимательской деятельности. Физлицо вправе прекратить деятельность в качестве предпринимателя и тем самым утратить свой ОГРНИП, а затем вновь зарегистрироваться в этом качестве — с присвоением нового ОГРНИП. То есть регистрационный номер предпринимателя может неоднократно меняться, но именно он характеризует его специальный статус как участника гражданского оборота.

Можно ли оплачивать с бизнес-карты ООО личные затраты собственников и руководства компании

Руководитель организации, особенно, если он является еще и учредителем, иногда «путает» средства на бизнес-карте со своими личными деньгами. Но так поступать не следует, потому что, в отличие от ИП, деньги компании не принадлежат ее собственнику «напрямую», даже если он – единственный владелец.

С юридической точки зрения имущество коммерческой организации обособлено от ее учредителей (п. 1 ст. 66 ГК РФ). Все деньги на счете – это средства компании, поэтому их можно тратить только на ведение бизнеса, вне зависимости от налогового режима. Если производились затраты на личные нужды, то у собственника и организации может возникнуть немало проблем:

- Налоговики посчитают все эти затраты доходом владельца (руководителя) и доначислят НДФЛ, страховые взносы, штрафы и пени.

- Иногда организации «маскируют» личные расходы собственников и руководства под корпоративные. Например – по такой схеме часто приобретают дорогостоящие автомобили. Но всегда остается риск, что налоговики при проверке выявят истинную цель покупки. Тогда организации доначислят налог на прибыль и НДС (либо «упрощенный» налог). Также, естественно, придется заплатить НДФЛ и взносы, т.к. покупку признают доходом директора.

- Если у компании возникнут финансовые проблемы, то кредиторы могут подать в суд заявление о признании ее банкротом. Если при рассмотрении дела выяснится, что собственник или директор использовали ресурсы бизнеса на личные нужды, то их поведение может быть признано недобросовестным. Тогда кредиторы взыщут долги организации с виновных лиц в порядке субсидиарной ответственности.

- Если средствами компании распоряжается наемный директор, то предъявить к нему материальные претензии могут не только внешние кредиторы, но и сами владельцы бизнеса.

Во всех описанных случаях виновным может грозить не только материальная, но и уголовная ответственность. Нарушение перейдет в статус уголовного преступления при следующих условиях:

- Доказан умысел виновного лица.

- Сумма недоимки по налогам или иного ущерба превысила определенный лимит. Например, при банкротстве это – 2,25 млн руб., а при неуплате налогов – 5 млн руб. за три года.

Подтверждение подотчетных сумм по командировочным расходам

При подтверждении коммерческих расходов необходимо иметь в виду следующие нюансы:

- Чека за проживание может и не быть, так как гостиницы не используют кассы до 1 июля текущего года. В этом случае может быть предоставлен только счет на оплату

- Если работник ездил в командировку на своей машине, то к отчету прикладываются чеки на топливо, путевка на маршрут поездки

- Если сотрудник добирался до места назначения поездом или самолетом, то необходимо предоставить не только билет, но и документ, который подтвердит, что поездка действительно состоялась. Если использовался электронный билет, то необходимо предоставить его распечатку, а также посадочный талон. Если талона нет, то можно запросить у перевозчика, например, справку, которая подтвердит, что сотрудник действительно был в дороге. Нужно разъяснить работникам, что посадочный талон необходимо распечатывать в обязательном порядке и закрепить этот момент во внутренних документах компании, которые касаются командировочных расходов

- Если работник находясь в командировке перемещался на такси, то нужно иметь чек на такую перевозку и прилагать его к авансовому отчету

Как распечатать чек в Сбербанк Онлайн через банкомат через историю платежей?

15.1. Пишите заявление на перерасчет, получаете отказ и идете в суд. При условии, что счетчики опломбированы были, приняты в эксплуатация и сейчас еще действуют.

Если платежный документ был утерян, но при этом он актуален, восстановить квитанцию об оплате в Сбербанке, можно посредством нескольких вариантов получения его дубликата:

- в архиве операций, если перечисление выполнялось через банкомат или терминал, для его восстановления нужно зайти в историю переводов и распечатать нужный чек;

- в архиве операций интернет-ресурса, здесь можно увидеть перечисления за длительный период;

- резервный чек в банке – это самый актуальный способ, но для этого необходимо обращаться к операционисту, а значит пройти в банк со всеми требуемыми реквизитами;

- анализ архивных данных посредством службы банка, для этого нужно запросить в офисе учреждения документ, в большинстве случаев он находится, но для этого придется потратить время;

- через получателя платежа, актуальный способ, так как достаточно только обратиться к контрагенту и попросить сделать копию квитанции.

Если по каким-либо причинам пользователь банкинга не может воспользоваться интернетом, чтобы получить подтверждение своей состоятельности, ему можно прибегнуть к помощи банкомата. Действия в данном случае следующие :

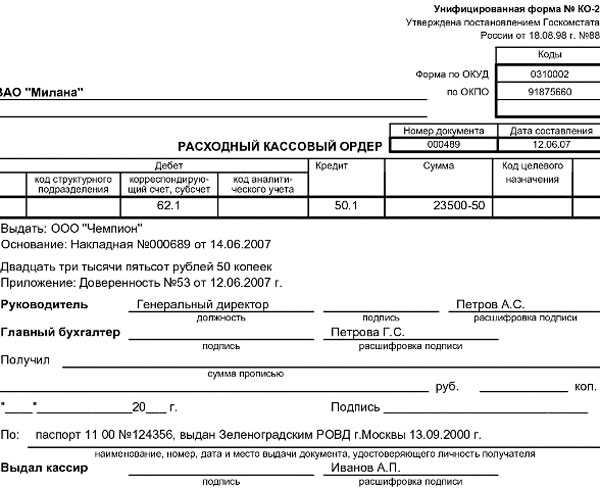

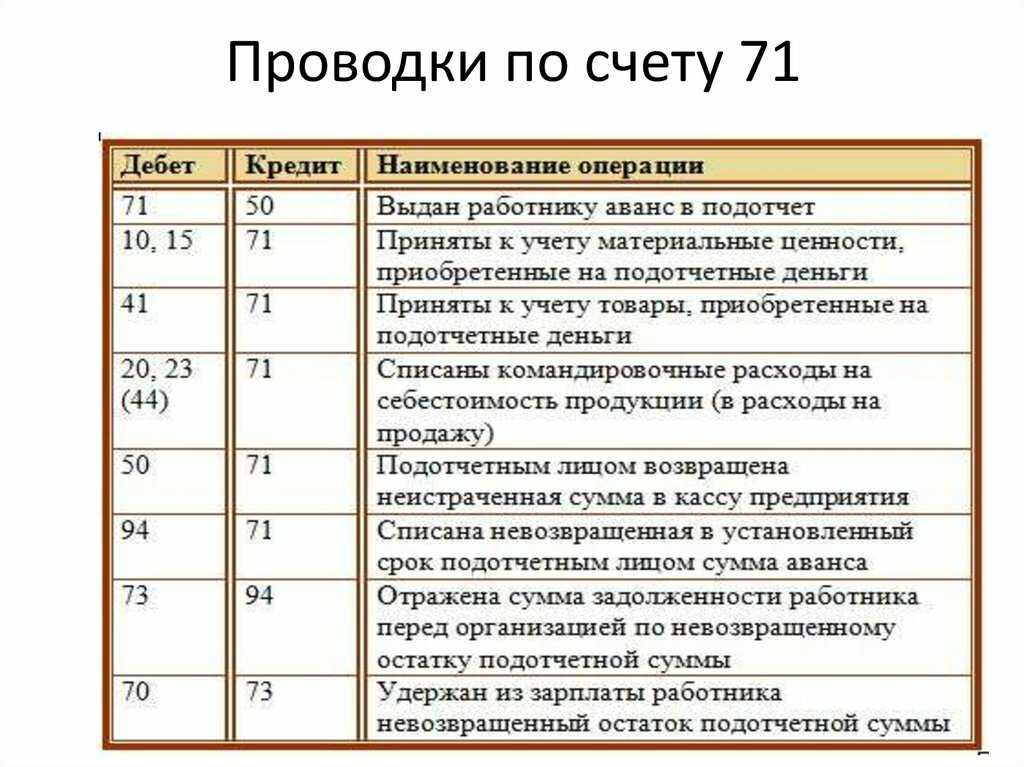

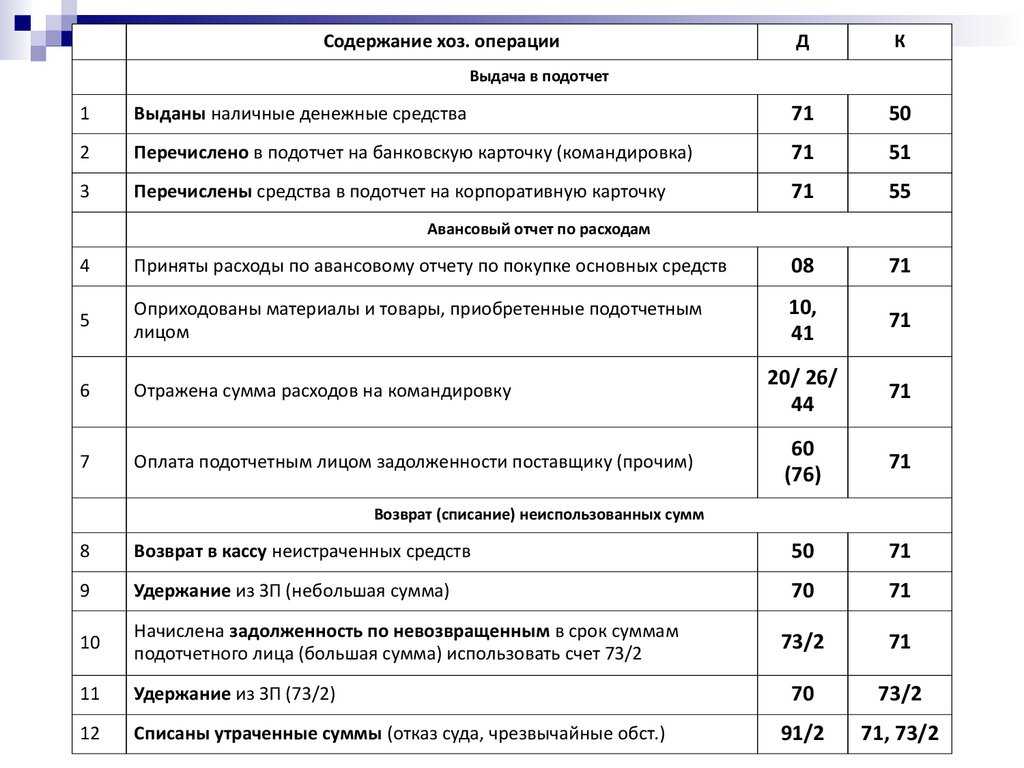

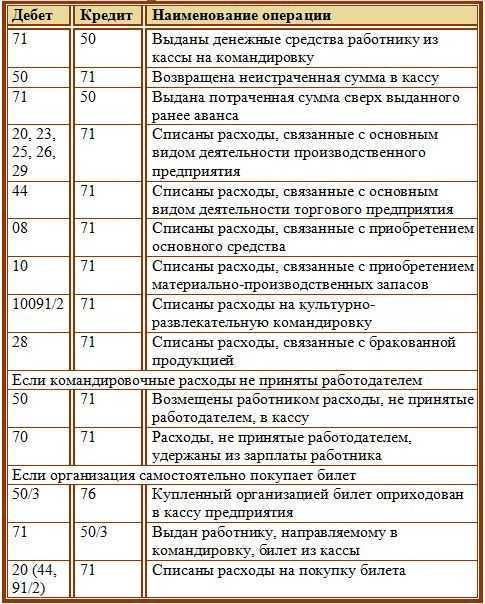

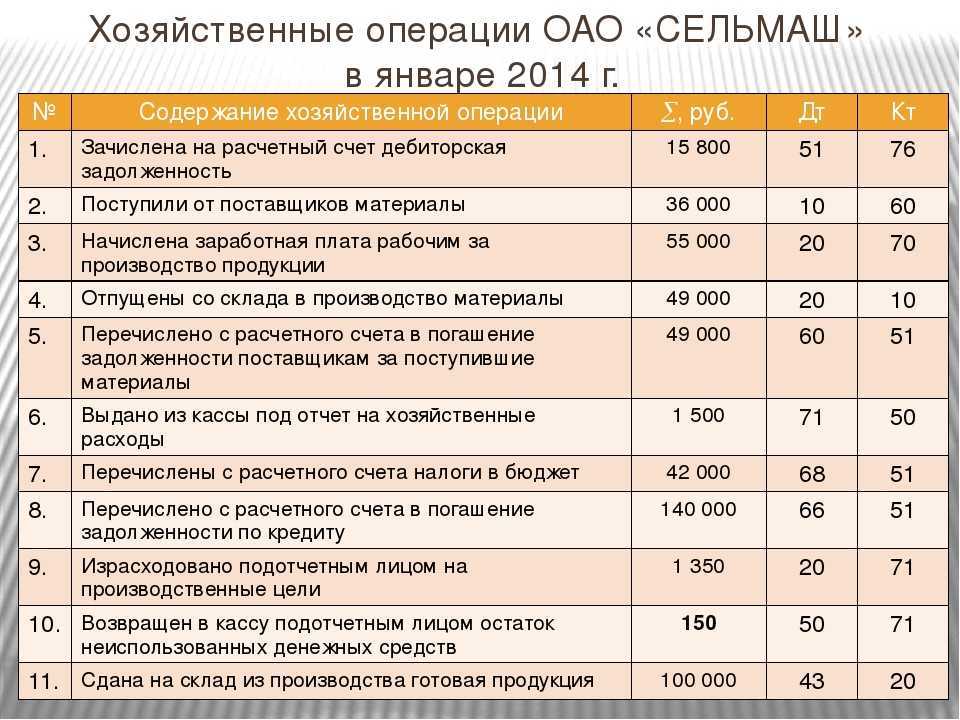

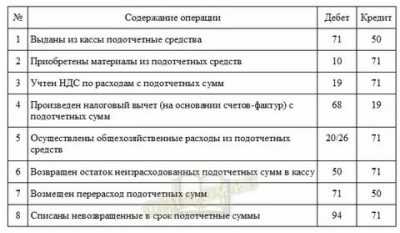

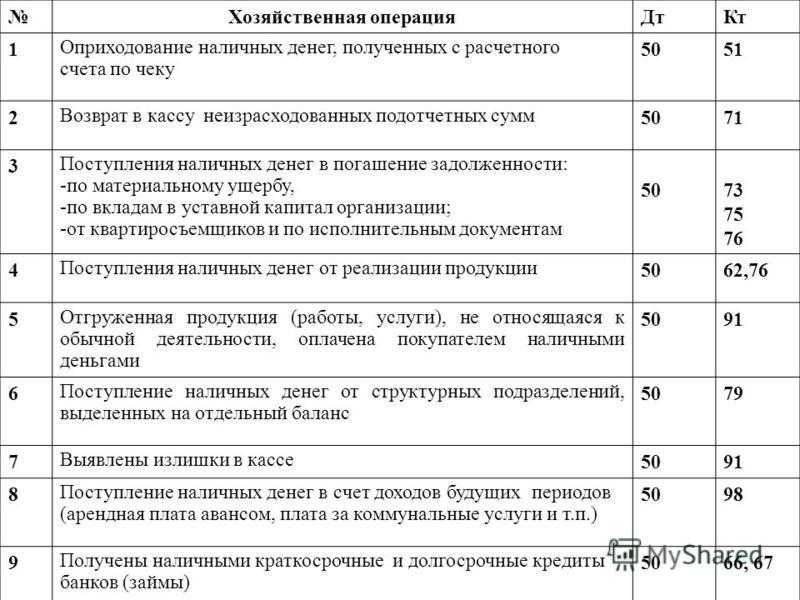

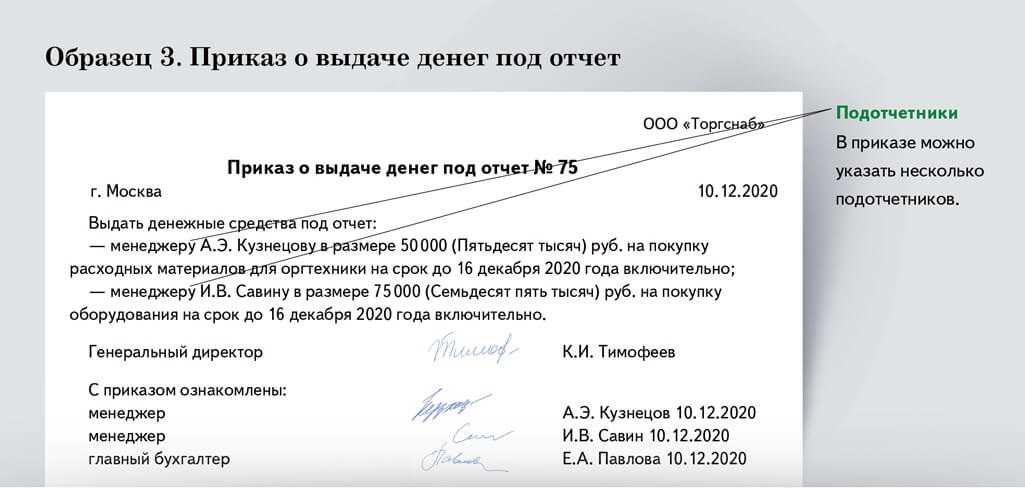

Деньги в ПОДОТЧЕТ

Два изменения в кассовом Порядке с 19.08.2017

-

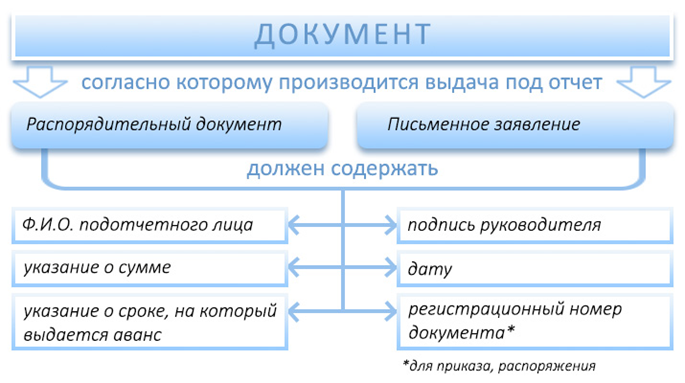

Подотчетные деньги можно будет выдавать без заявления лица, по распорядительному документу руководителя организации. Причем, распорядительный документ оформляется на каждую выдачу наличных денег.

Письмо ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642 - Удален последний абзац пункта 6.3, согласно которому нельзя было выдавать новый аванс при наличии задолженности по ранее полученной сумме наличных денег.

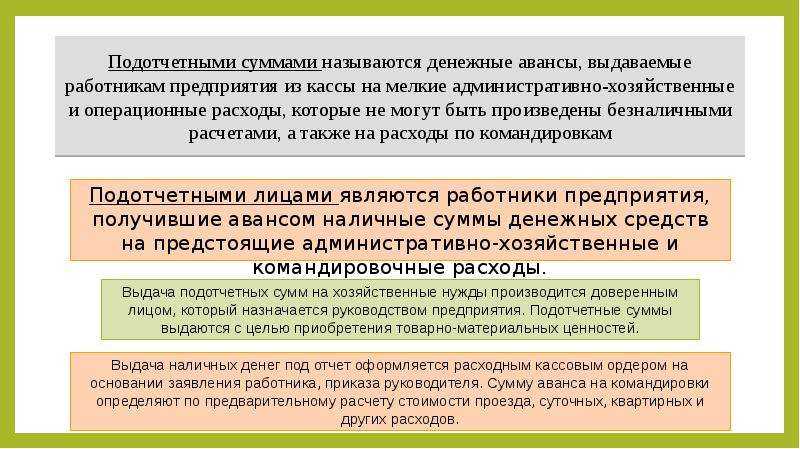

Подотчетник — это лицо, работник или сотрудник предприятия, который взял денежные средства, сумму денег.

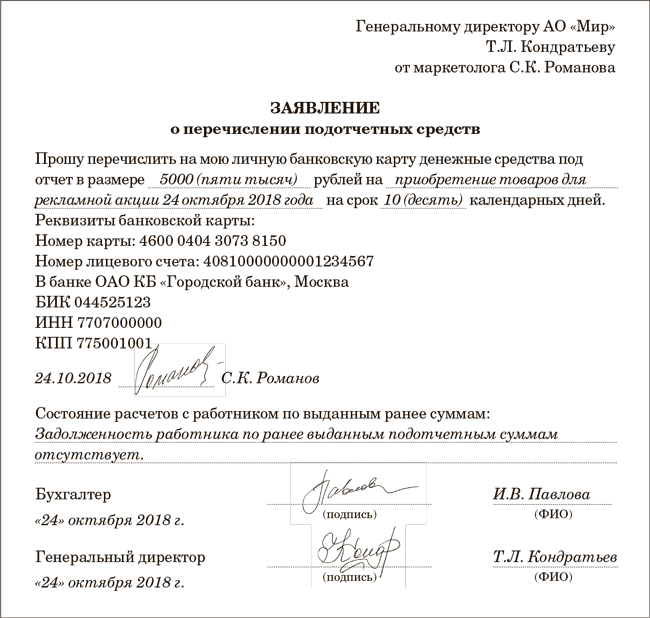

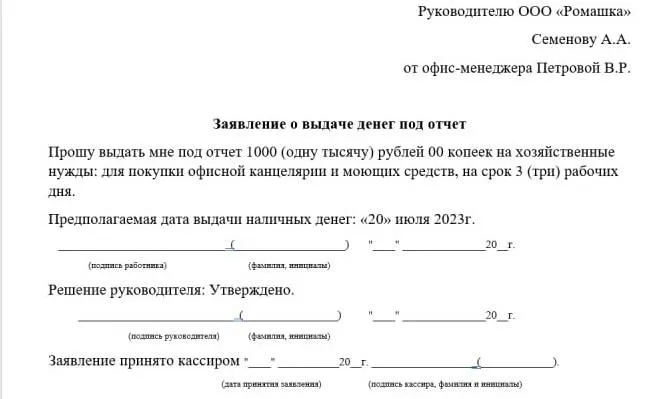

Согласно пункта 6.3. Указания ЦБ РФ № 3210-У для выдачи денежных средств работнику средства в подотчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя. Расходный кассовый ордер оформляется согласно распорядительного документа (приказа руководителя) фирмы (ИП). Или письменному заявлению работника. Составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке. На который выдаются наличные деньги, подпись руководителя и дату выдача денежных средств под авансовый подотчет. Есть сроки выдачи денег под отчет. На что можно выдать деньги? Сотрудник может потратить сумму только на конкретные цели. Которые прописаны в заявлении или приказе. Ознакомьте сотрудника с приказом под подпись.

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ). Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам, определяет руководитель организации. Поэтому именно он обычно ограничивает список сотрудников. Которые имеют право получать деньги под отчет. Для этого руководитель может издать приказ.

Не делайте список сотрудников, имеющих право получать деньги подотчет, частью приказа об учетной политике. Если список подотчетников утвердить отдельным документом, то его можно будет изменить в любое время. Вносить же изменения в учетную политику можно только в строго ограниченных случаях (ч. 6 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ).

Для обеспечения правильности учета, достоверности информации и контроля при расчетах с сотрудниками, получившими деньги под отчёт утвердите «ПОЛОЖЕНИЕ о расчетах с подотчетными лицами»

Детализация счета оператора связи

Детализация счета оператором связи – это реальный документ, на основании чего, можно судить, сколько по факту работник проговорил, и за что собственно ему должны быть компенсированы деньги. Тем не менее законодательно никто не сможет обязать вас предоставлять данный документ.

Вопрос остается спорным в виду различных мнений:

- Минфин совместно с Налоговыми органами выступают за включение детализации в обязательный перечень документов;

- некоторые арбитражные суды говорят об отсутствии необходимости этого документа при установлении целесообразности включения компенсации за пользование сотовой связью в себестоимость.

Нормативная база

Необходимость возмещения расходов сотрудника, связанных непосредственно с рабочими нуждами, прописана в статье 164 ТК РФ. В статье 188 ТК РФ указаны случаи, предполагающие компенсацию:

- Использование в работе собственности сотрудника (к примеру, сотового устройства).

- Амортизация объектов собственности.

Амортизация на сотовый будет начисляться только тогда, когда стоимость телефона составляет более 40 000 рублей. Если же стоимость его меньше, затраты на покупку средства связи списываются на материальные затраты.

Работодатель также должен возмещать расходы сотрудника непосредственно на услуги связи. В статьях 41 и 45 ТК РФ указано, что порядок таких выплат должен быть прописан в коллективном соглашении, а также в нормативно-правовых актах. Размер выплат устанавливается в двустороннем порядке. Объем выплат нужно указать в трудовом договоре. Если трудовой договор уже составлен, пункт об объеме возмещения можно прописать во вспомогательном соглашении.

К СВЕДЕНИЮ!

Траты на сотовую связь, фиксируемые в учете, должны быть экономически обоснованными. В обратном случае фирма будет привлечена к административной ответственности. Что обозначает экономическая обоснованность? Это значит, что использование сотовой связи в работе делает труд более эффективным, увеличивает показатели.

Как быть, если вы уже провели «сомнительную» операцию

- Сняты наличные средства с бизнес-карты, которые затем использованы для личных нужд собственника.

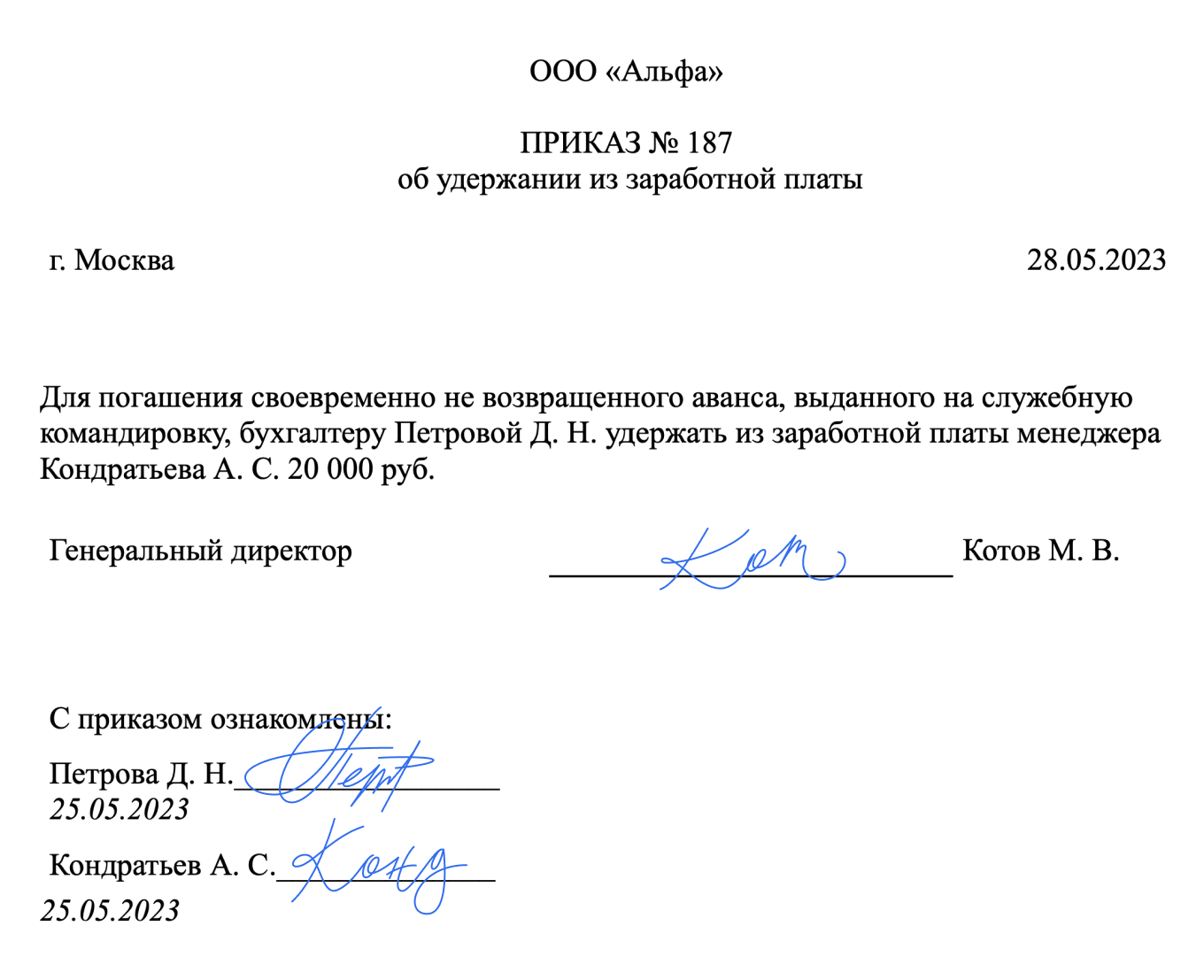

Такие деньги считаются выданными в подотчет. Самый простой вариант – вернуть эти средства в кассу. Но если там накопилась крупная сумма, то задолженность можно зачесть в счет будущих выплат. Это могут быть дивиденды или зарплата (в случае, если собственник одновременно является и директором).

- За счет средств на бизнес-карте собственник оплатил свои покупки или иные расходы.

Эту операцию можно квалифицировать, как распоряжение собственника третьему лицу (т.е. своей компании) произвести за него расчеты (ст. 313 ГК РФ). В дальнейшем он должен взять на себя обязательство возместить организации понесенные затраты. Это может быть, как прямой возврат средств, так и удержание из полагающихся владельцу выплат.

Рассмотренные выше способы позволяют полностью избавиться от проблем, но здесь требуется добрая воля собственника. Если же он искренне считает все средства компании своими и отказывается помогать бухгалтерам, то остаются только «сомнительные» варианты решения вопроса:

- Оформить затраты директора, как займ. Т.к. возвращать его никто не собирается, то теоретически сумму займа через три года можно списать, как безнадежную. Но налоговики, скорее всего, квалифицируют такое списание, как подарок, и заставят заплатить НДФЛ (письмо Минфина РФ от 22.01.2010 N 03-04-06/6-3).

Если же невозвратные займы выдаются регулярно, то инспектора, скорее всего сочтут их выплатой заработной платы. Тогда придется заплатить не только подоходный налог, но и страховые взносы.

- Использовать «бесконечный» подотчет. Например, у руководителя числится сумма задолженности перед организацией в 500 тыс. руб. В этом случае директор периодически «возвращает» в кассу эти средства и в тот же день «берет» их снова. Риски здесь такие же, как и при регулярной выдаче займа. Если подобная ситуация длится годами, то проверяющие, скорее всего, сочтут подотчетную сумму зарплатой руководителя и начислят НДФЛ со взносами.

- Попытаться оформить затраты директора на компанию, как связанные с производственной необходимостью. Этот способ подходит, если куплено имущество «двойного назначения», которое можно использовать как в личных целях, так и в бизнесе. Например – автомобиль, мебель или оргтехника.

Также некоторые личные расходы можно оформить, как командировочные или представительские. Это могут быть авиа- и железнодорожные билеты, услуги гостиниц и ресторанов, покупка сувениров и т.п.

Но нужно быть готовым к тому, что при проверке придется обосновать деловую цель произведенных затрат. А если речь идет о покупке имущества, то его необходимо будет предъявить контролерам.

Какие данные содержит чек ордер?

Чек ордер Сбербанка содержит следующую информацию:

— Название и логотип банка;

— Дату и время, когда был совершен платеж;

— Уникальный номер ордера;

— Сумму платежа;

— Идентификатор банковского счета отправителя и получателя;

— Номер и дату договора;

— Подпись и реквизиты отправителя и получателя;

— Назначение платежа;

— Код услуги или товара;

— Налоговые и страховые сборы, если они применяются;

— Информацию о провайдере или поставщике услуги;

Эти данные обычно отображаются в текстовом формате и могут быть использованы для отчетности перед контрагентами или подтверждения совершения платежа.

Основные особенности возмещения затрат

Компенсация затрат на услуги сотовой связи предполагает выполнение ряда действий. Рассмотрим некоторые из них.

Аренда телефона у работника

Если деятельность сотрудника напрямую связана с использованием сотового телефона, то аппарат превращается из личного имущества в инструмент, используемый фирмой. Поэтому разумно и правомерно арендовать телефон у работника. Сделать это можно двумя способами:

- Оформлением договора аренды телефона на основании статей 606-625 ГК РФ. В документе указывается срок аренды, объем компенсаций и порядок их выплаты.

- Оформлением договора безвозмездной эксплуатации устройства.

Не обязательно заключать договор. Все нужные пункты можно прописать в трудовом соглашении.

Детализация счета

Детализация счета необходима для того, чтобы установить фактическое время телефонных переговоров. Следовательно, на основании фактического времени можно определить размер выплат.

Нужно сказать, что необходимость детализации счета не указана в законодательных актах. На этот счет существуют различные мнения. Минфин и налоговые структуры, как правило, считают наличие детализации необходимым. Ряд арбитражных судов, напротив, утверждают, что наличие этого документа вовсе не обязательно.

Лимиты трат на мобильную связь

Для сокращения расходов компании обычно устанавливаются лимиты на сотовую связь. Существуют следующие варианты:

- Безлимитный тариф. Основное его преимущество – отсутствие необходимости контроля трат сотрудников на сотовую связь. Выплаты сотовому оператору будут фиксированными. Размер их останется таким же вне зависимости от длительности телефонных переговоров.

- Установление лимитов. Нужно для того, чтобы сократить число ненужных звонков. Размер лимитов устанавливается в приказе руководителя или в соответствующем Положении.

Наличие лимитов позволяет дисциплинировать сотрудников. Звонки сверх лимита признаются экономически необоснованными, а потому не учитываются для целей налогообложения.

Как работают лимиты? Рассмотрим на примере. Лимит на телефонную связь в компании составляет 3 000 рублей в месяц. Сотрудник «наговорил» на сумму 3 500 рублей. В этом случае будет возмещена только сумма 3 000 рублей. 500 рублей придется уплатить самому работнику.

К СВЕДЕНИЮ!

Важно устанавливать лимиты, соответствующие фактическим затратам. Если лимит будет слишком малым, это ухудшит экономическую эффективность

Если установленный лимит будет постоянно нарушаться, имеет смысл его увеличить.

Срок выплаты перерасхода по подотчетным суммам

Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Тогда как при выдаче аванса должна составляться служебная записка, в которой указывается цель расхода, срок на который выдаются подотчетные деньги и сумма аванса. Можно также разработать формуляр памятки, где будут отображены все важные моменты для подотчетного лица.

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

Внимание

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

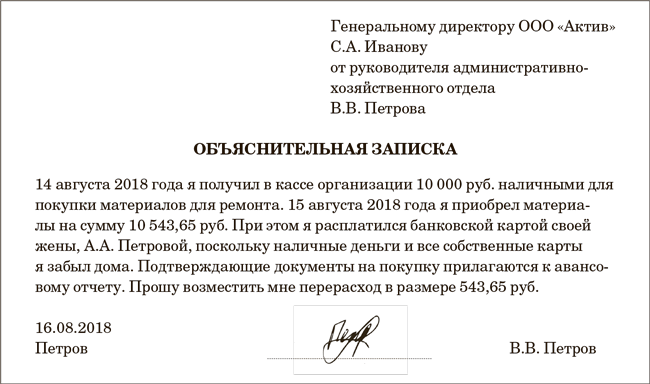

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм во время его отпуска? Да, можно. Дожидаться, когда сотрудник выйдет из отпуска, не обязательно. Выплачивать сотруднику перерасход в период, когда он находится в отпуске, действующее законодательство не запрещает (ст.

22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55). Поэтому при необходимости организация вправе возместить сотруднику перерасход во время его нахождения в отпуске.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм после выхода сотрудника из отпуска? Сотрудник представил авансовый отчет и на следующий день ушел в отпуск. Да, можно.

В избранноеОтправить на почту Перерасход по авансовому отчету — как поступить в этой ситуации и можно ли выплатить сумму перерасхода сотруднику? Рассмотрим алгоритм действий по данному вопросу и нормы его законодательного регулирования.

Каковы условия, при которых перерасход по авансовому отчету возмещается? Перерасход по авансовому отчету: заявление нужно? Можно ли выплачивать перерасход на карту сотруднику? Итоги Каковы условия, при которых перерасход по авансовому отчету возмещается? Перерасход по авансовому отчету – вещь нередкая, поскольку сложно точно угадать ту сумму, которую нужно будет уплатить за приобретаемые товары (услуги) или израсходовать в служебной поездке. При выдаче средств объем предстоящих расходов определяется приблизительно.

Для этого нужно подтвердить их экономическую обоснованность (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Порядок учета указанных расходов зависит от того, что оплачивал сотрудник.

Так, например, представительские расходы, произведенные во время командировки, можно учесть в пределах норм. В особом порядке учитываются расходы при приобретении материалов и основных средств.

Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т. д.).

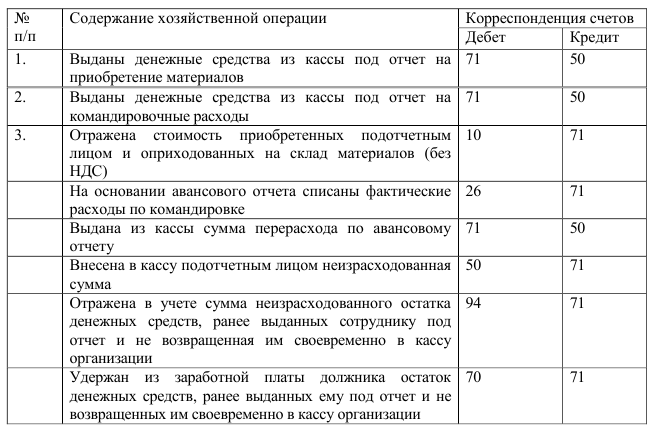

В соответствии с Порядком ведения кассовых операций в Российской Федерации лица, получившие наличные деньги под, обязаны не позднее 3 -х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия об израсходованных суммах и произвести окончательный расчет по ним .

Рекомендуем прочесть: За что могут аоемтовпть судебные приставц

Сотрудник может приобрести для организации необходимые товары (работы, услуги) за счет личных средств. В этом случае авансовый отчет можно не оформлять, так как этот документ обязаны составлять лишь те сотрудники, которым были выданы деньги организации (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Когда ООО (ИП) возмещает сотруднику, потраченные им суммы, то расход уже несёт организация (ИП) и его можно учесть в расчёте налога.

Наличие хотя бы одного из приведенных обстоятельств дает организации (или непосредственно работнику) вполне реальный шанс дока-зать, что Диетически в данном случае доход получен ие был. При этом, если задолженность на момент рассмотрения спора в суде будет погашена, то такой спор твтоыатачески решается в пользу налогоплательщика.

Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций. Документы, подтверждающие расходы на проезд.

- дата составления;

- личные данные командируемого лица;

- занимаемая должность;

- табельный номер;

- слева в табличке указываются сведения о полученных ранее деньгах и отчетах по их использованию (перерасход или остаток).

- полное наименование учреждения;

- основания поездки и выдачи аванса;

Сотрудник отчитывается

Нужно ли работнику сохранять чек для подтверждения снятия подотчетных средств через банкомат

Таким образом, в целях учета денежных средств, выданных подотчетным лицам на административно — хозяйственные расходы, а также в целях отражения в учете вашей организации сумм расходов, понесенных подотчетным лицом работнику необходимо брать чек, подтверждающий факт оплаты банковской картой понесенных им расходов.

В соответствии с Указаниями по применению и заполнению унифицированной формы «Авансовый отчет» (форма № АО-1), утв. постановлением Госкомстата РФ от 01.08.2022 № 55 на оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 — 6).