Возврат излишне уплаченных денег покупателю, клиенту из кассы

Клиент оплатил услуги фирмы наличными, а затем решил, что часть услуг ему не нужны. Как оформить возврат наличных из кассы покупателю?

Возврат наличных денежных средств клиенту (физическому лицу) следует произвести из кассы организации по расходному кассовому ордеру на основании заявления клиента, составленного в произвольной форме. Причем сумма возврата может превышать 100 000 руб. Это не противоречит лимитам наличных расчетов согласно Указанию ЦБ РФ №3073. Возвращая наличные денежные средства при отказе клиента от услуг не в день их оплаты, следует руководствоваться Указания ЦБ РФ №3210-У о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации. Согласно пункту 6 этого Указания, выдача наличных денег из касс предприятий производится по расходным кассовым ордерам.

Для получения денег при отказе от услуг клиент должен написать заявление в произвольной форме с указанием своей фамилии, имени, отчества, адреса и паспортных данных, приложив к нему платежные документы.

Причем, отсутствие у клиента кассового чека или БСО не является основанием для отказа в возврате денежных средств. Об этом сказано в пункте 5 статьи 18 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».

Штраф за несоблюдение кассовой дисциплины

Если же в понедельник в кассе останутся сверхлимитные деньги, то компания нарушит порядок работы с наличными. За это предусмотрен штраф по статье 15.1 Кодекса РФ об административных правонарушениях.

Для организаций его сумма составляет от 40 000 до 50 000 руб. Для ответственного работника (кассира) — от 4000 до 5000 руб. Но привлечь организацию к ответственности инспекторы вправе в течение двух месяцев с момента нарушения (ч. 1 ст. 4.5 и подп. 6 ч. 1 ст. 24.5 КоАП РФ).

Указание № -У никак не ограничивает период действия кассового лимита. И если компания не установила конкретный срок, то надо ориентироваться на последний утвержденный лимит до тех пор, пока руководитель не подпишет новый приказ лимита кассы.

Кроме того, изменять сумму установленного лимита можно сколь угодно часто. То есть компания вправе повысить предельную величину в любой момент, если объем наличных поступлений резко увеличился. Можно пересчитать лимит и в сторону уменьшения также в любое время.

Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора (другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание: до 19 августа 2017 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Наиболее распространенные ошибки

Ошибка № 1. Часто на практике получается, что компания относится к малой (или микро) и перестает соблюдать требования лимита, так как законодательно ей разрешено. Но приказ об отмене лимита не был издан. А значит, компания по-прежнему подчиняется общему правилу для всех. Следует все изменения в компании закреплять соответствующими приказами, указами и распоряжениями.

Ошибка № 2. Если малое предприятие решает установить свой предел наличности, то соблюдать его, оно обязано. Иначе возможны штрафы.

Таким образом, под лимитом кассы следует понимать установленную сумму наличных средств, которые могут храниться в кассе. Расчет такой суммы проводится с применением специальной формулы. В конце дня осуществляют проверку его соблюдения. При превышении наличных денег над лимитом в кассе их инкассируют в банк.

Основной нормативный акт, которым руководствуются компании при установлении лимита, Указание банка России от 11.03.2014 № 3210-У. В нем прописаны правила ведения кассовых операций.

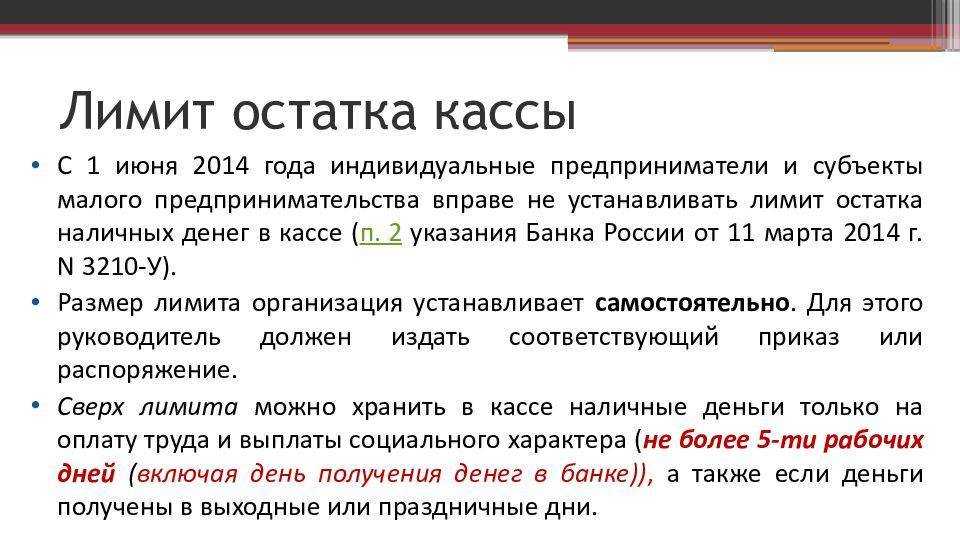

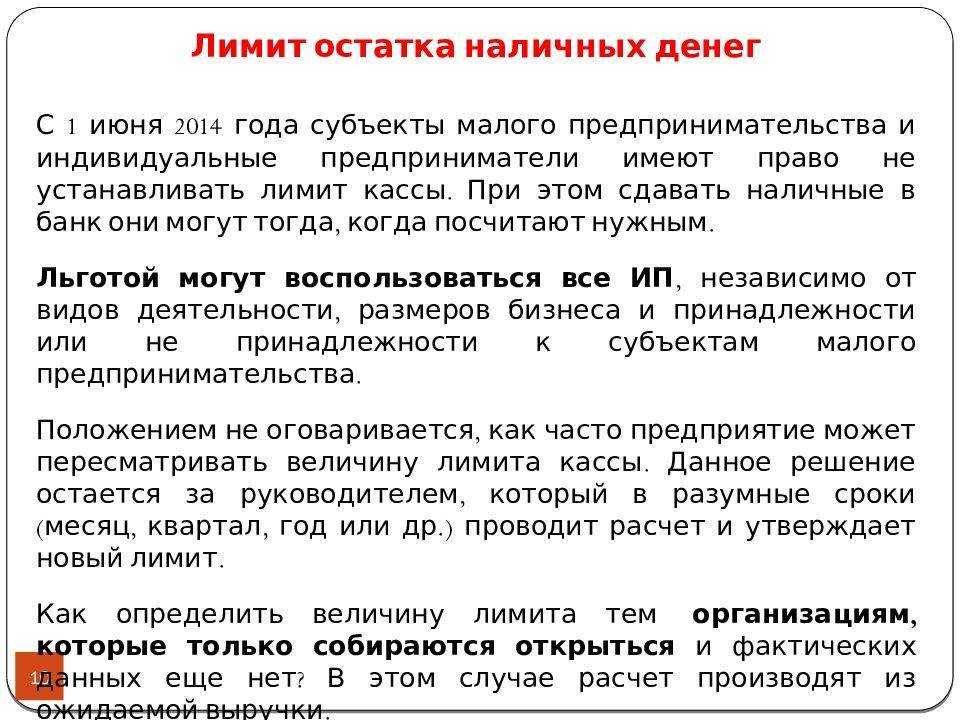

Малым предприятиям в 2023 году нет необходимости устанавливать лимит и проводить процедуру инкассации. Однако ряд требований к наличным средствам им все же следует соблюдать.

В кассе малой компании можно хранить любое количество налички

Малые предприятия могут хранить в кассе наличность без ограничений по сумме. Нужно лишь отменить приказ о лимите наличных.

То есть если малая компания не установила лимит, то руководитель может сам решить, сколько наличных будет храниться в кассе до следующего дня.

В приказе руководителя стоит четко прописать, что с такой-то даты компания как субъект малого предпринимательства не устанавливает лимит наличных. Это обезопасит ее на случай кассовой проверки. Если же компания не отменит лимит кассы, то его нужно будет соблюдать. Иначе инспекторы могут взыскать штраф в размере до 50 000 руб. (ч. 1 ст. 15.1 КОАП РФ).

Малое предприятие воспользовалось своим правом и не устанавливает лимит остатка наличных в кассе. Действуют ли обязательные сроки сдачи наличной выручки в банк (не более семи дней)?

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Организация вправе установить самостоятельно, периодичность сдачи сверхлимитной выручки. Инкассировать наличные деньги в банк нужно только за те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит. Например, если сдается выручка раз в пять дней, то эта цифра (5) используется в расчете лимита кассы. Она не должна превышать семи рабочих дней. А если в населенном пункте нет банка – 14 рабочих дней. Но если сдаете деньги в банк каждые пять дней, а лимит был превышен раньше, то сдать наличность нужно, не дожидаясь этого срока. Если лимит не превышен, посещать банк не нужно.

Малое предприятие не обязано устанавливать и соблюдать лимит кассы, а значит, обязанности по сдаче выручки в банк у нее также нет.

Контроль и штрафы за нарушение кассовой дисциплины

Как мы уже неоднократно упоминали, надзор в области соблюдения кассовой дисциплины осуществляют налоговые инспекции. Плановую проверку ждать бесполезно, они не предусмотрены. А вот на внеплановых мероприятиях инспекторы проверят порядок применения онлайн-кассы и полноту учета наличной выручки.

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок начинает исчисляться со дня совершения правонарушения.

При проверке кассовой дисциплины сроки для применения наказания намного короче и составляют всего два месяца, т.е. за превышение лимита остатка в кассе за сентябрь 2023 года привлечь к ответственности в январе 2024 года уже нельзя.

Внеплановая проверка начинается с предъявления поручения на проведение проверки и служебных удостоверений инспекторов, которые вправе потребовать оригиналы кассовых документов или их заверенные копии.

Срок проверки кассовой дисциплины строго регламентирован:

-

не более 20 рабочих дней отводится на проверку кассовых операций;

-

не более 10 рабочих дней — на выездную и документарную проверки.

Заканчивается, как и любая другая налоговая проверка, оформлением акта. В нем фиксируются выявленные нарушения. Все экземпляры подписываются проверяющими, а один в обязательном порядке остается в организации.

На оспаривание акта у вас есть 10 календарных дней, но начинать нужно уже с момента подписания. Проследите затем, чтобы инспектор сделал отметку на акте о приеме возражений. Протокол об административном правонарушении можно оспорить в арбитражном суде.

Но ещё до получения протокола у вас есть все шансы получить штраф, если не предоставите документы для проверки или ограничите доступ инспекторов. Организацию накажут от 5 000 до 10 000 рублей, а её руководителя, также как и ИП, от 2 000 до 4 000 рублей.

Если налогоплательщик препятствует завершению проверки, штраф составит:

-

для компании — от 20 000 до 50 000 рублей;

-

для руководителя или ИП — от 5 000 до 10 000 рублей.

Мы подробно разобрали основные ошибки при организации кассовой дисциплины:

расчеты наличными между юрлицами и ИП суммами свыше 100 000 рублей;

-

сокрытие (полное или частичное) наличной выручки;

-

нарушения при хранении и обороте наличных денег;

-

превышение установленного лимит остатка по кассе.

За подобные нарушения применяют штрафы из ст. 15.1 КоАП:

-

юрлицам могут назначить штраф от 40 000 до 50 000 рублей;

-

должностным лицам и ИП — от 4 000 до 5 000 рублей за одно нарушение.

При этом следует помнить, что запрещено одновременно штрафовать организацию и должностное лицо (закон от 26.03.2022 № 70-ФЗ). То есть, если оштрафовали руководителя, то компанию к ответственности привлекать не будут, при условии, что она приняла все меры для соблюдения правил и норм, за нарушение которых предусмотрена ответственность.

Кроме административной ответственности налоговые инспекторы обязательно выпишут предписания с указанием сроков устранения нарушений.

Какой штраф за работу ККМ не по месту регистрации?

Например, ККМ используется не в самом офисе организации, а, например, на складе, откуда производится отпуск товаров за наличный расчет (допустим, склад находится в другом районе города). В данном случае ККМ должна находится именно на складе, а не в офисе, так как именно здесь осуществляется наличный расчет с покупателем (чек должен выдаваться покупателю в момент оплаты). Соответственное, никакого нарушения здесь нет.

Возможна иная ситуация: ККМ находится в обособленном подразделении (именно здесь ведется с покупателями наличный расчет), которое не находится на отдельном балансе. ККМ зарегистрирована по месту учета организации в качестве налогоплательщика. Соответственно, здесь также нельзя говорить о нарушениях.

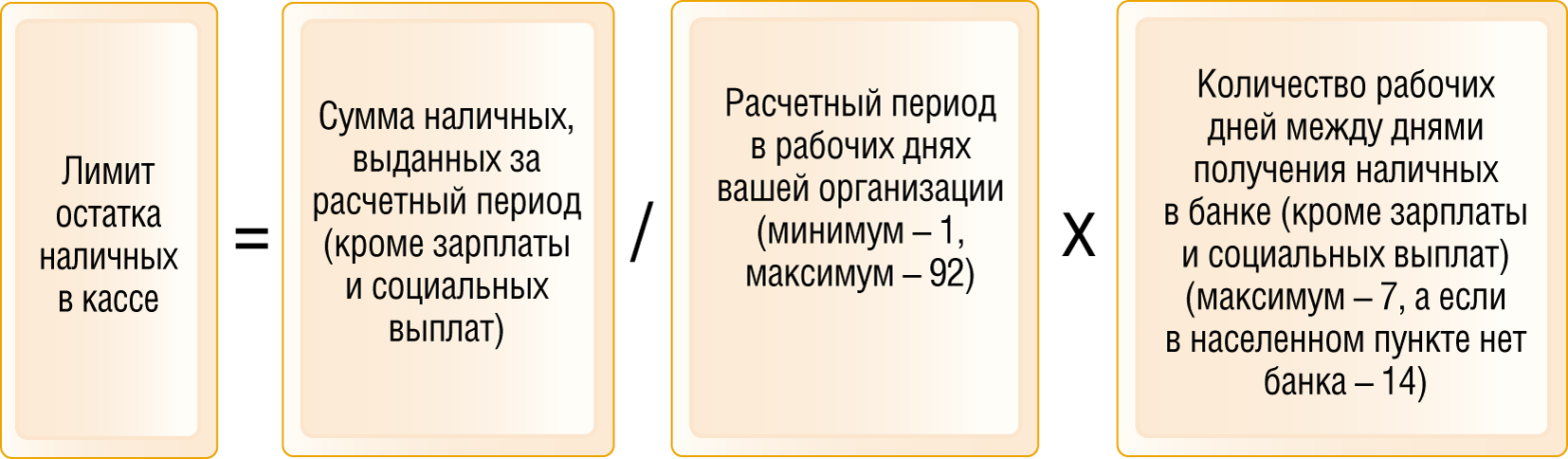

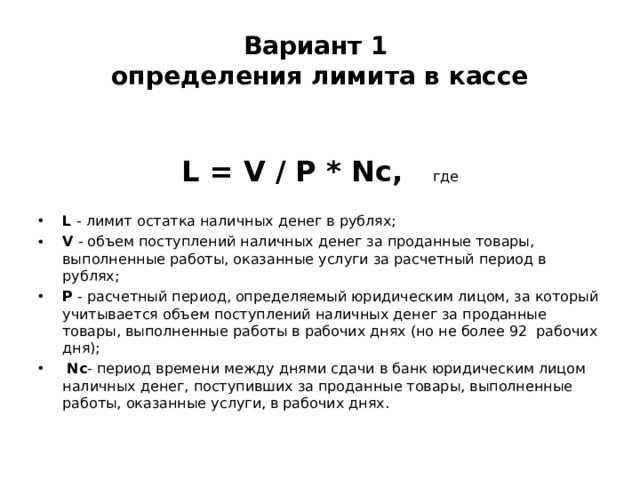

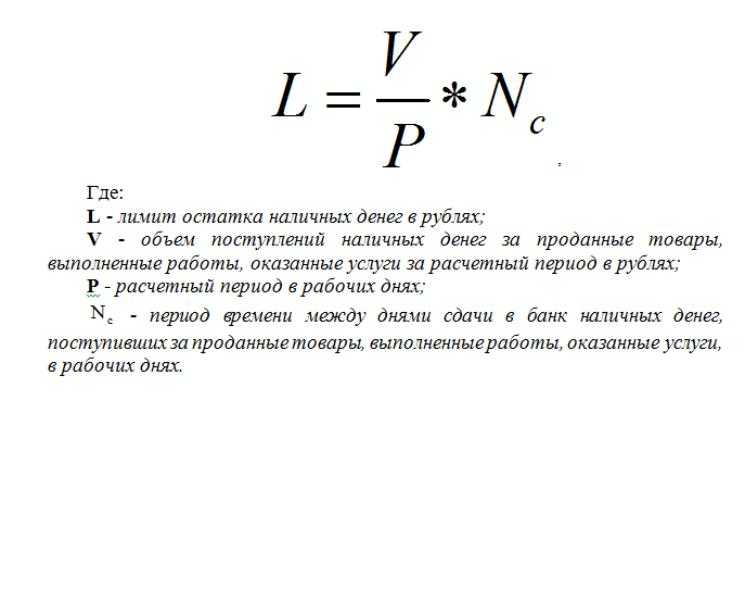

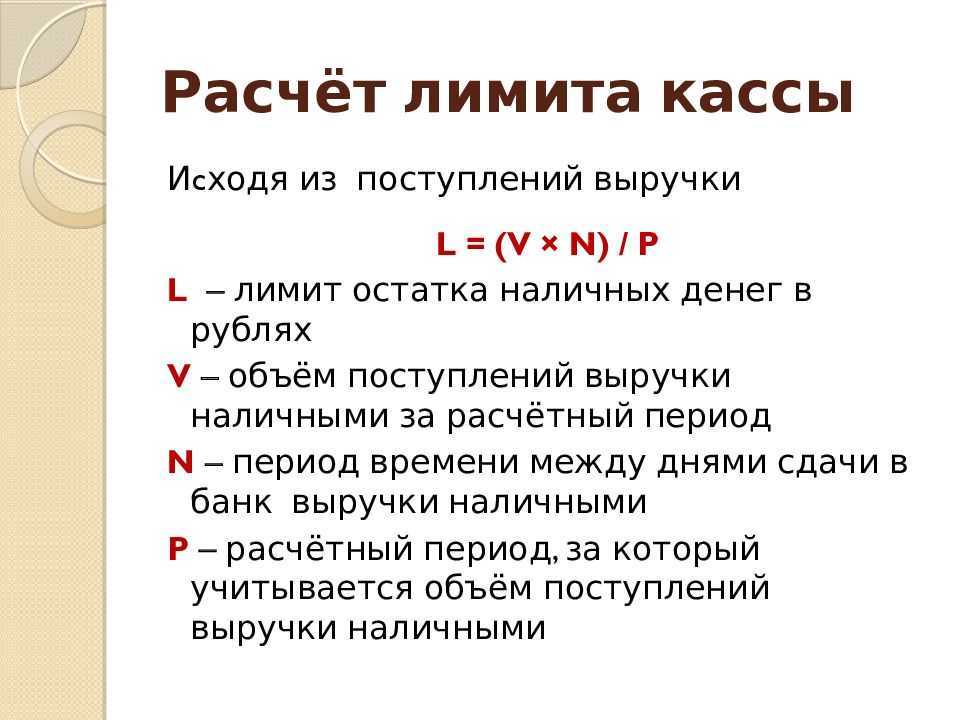

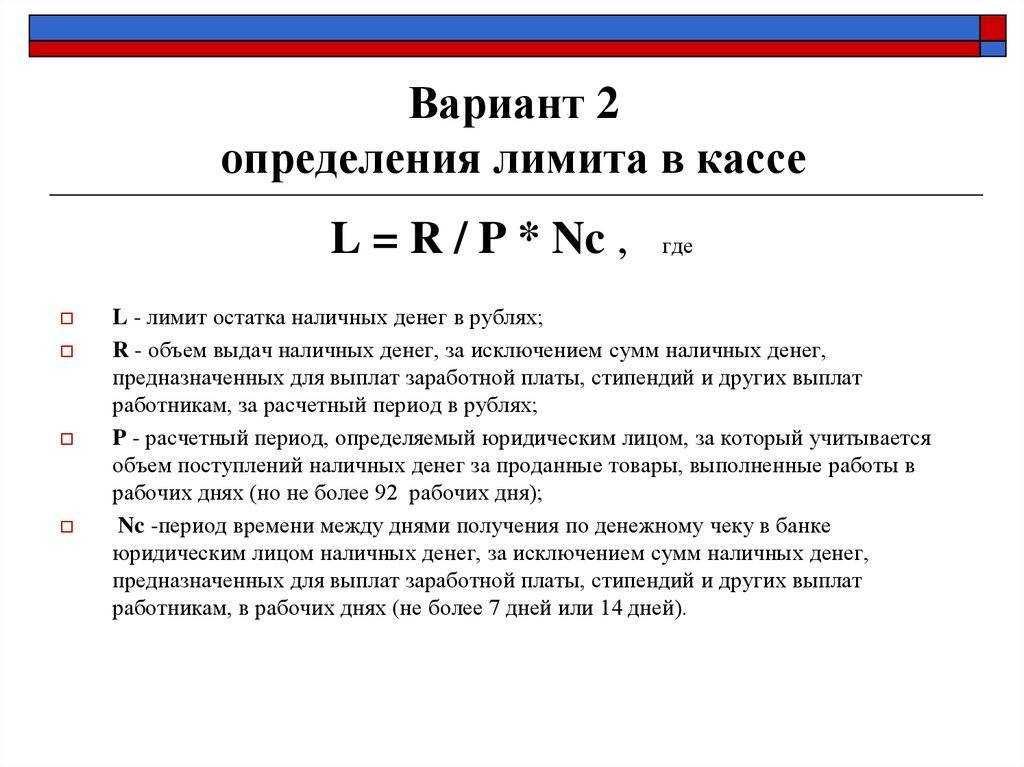

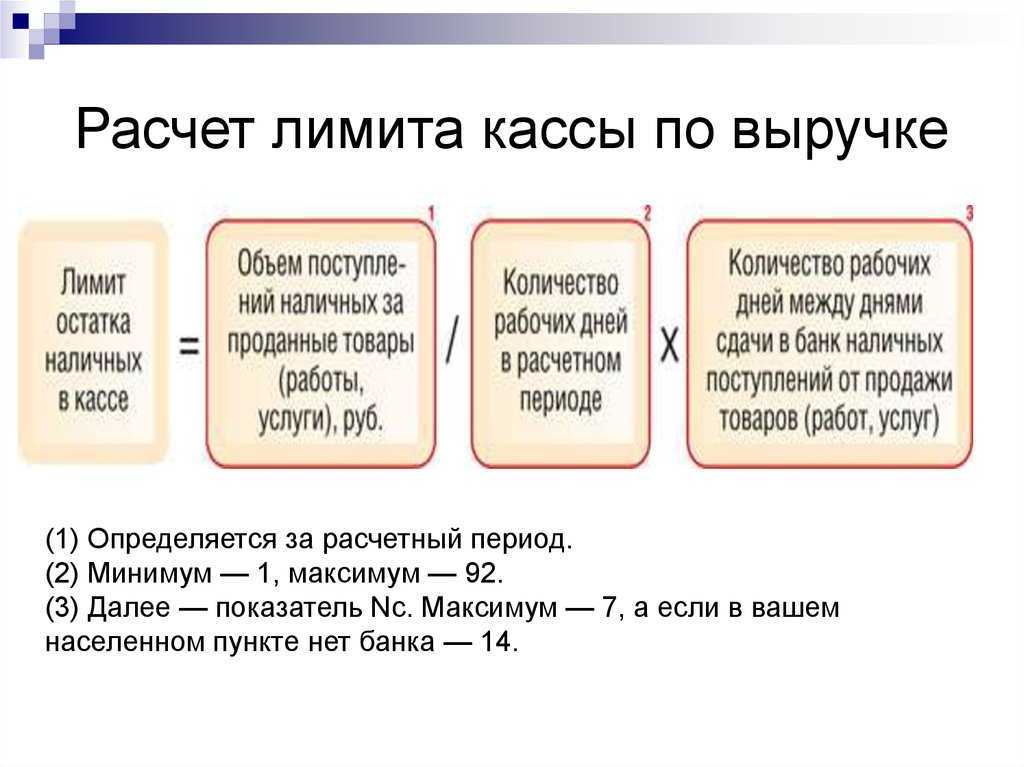

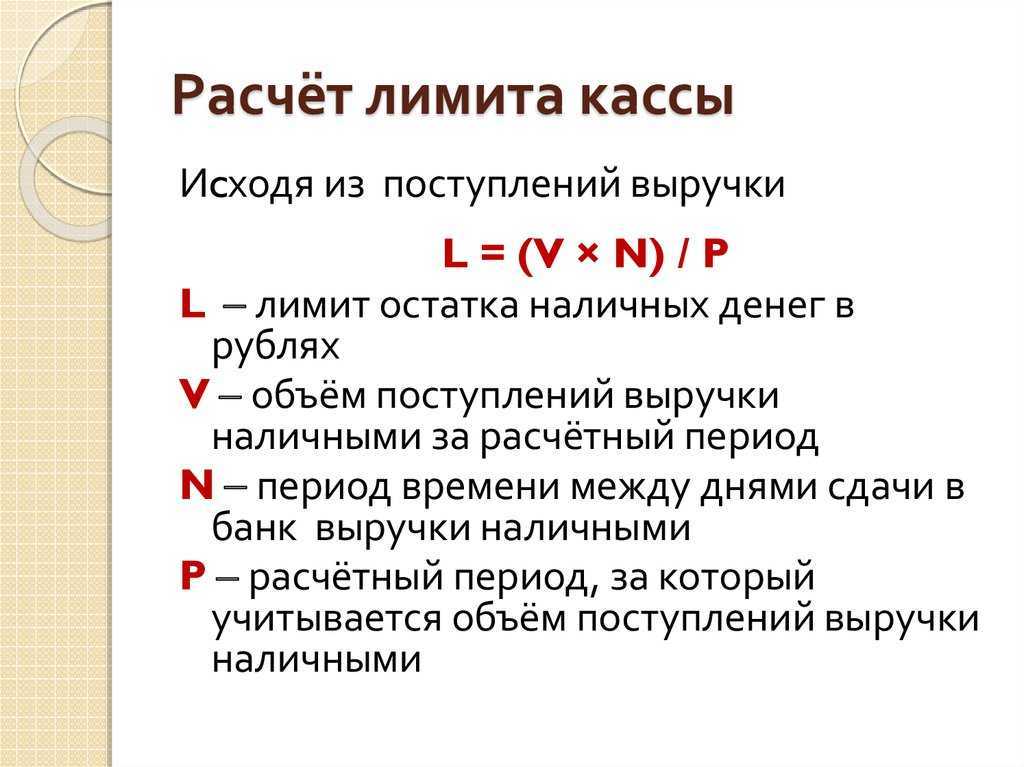

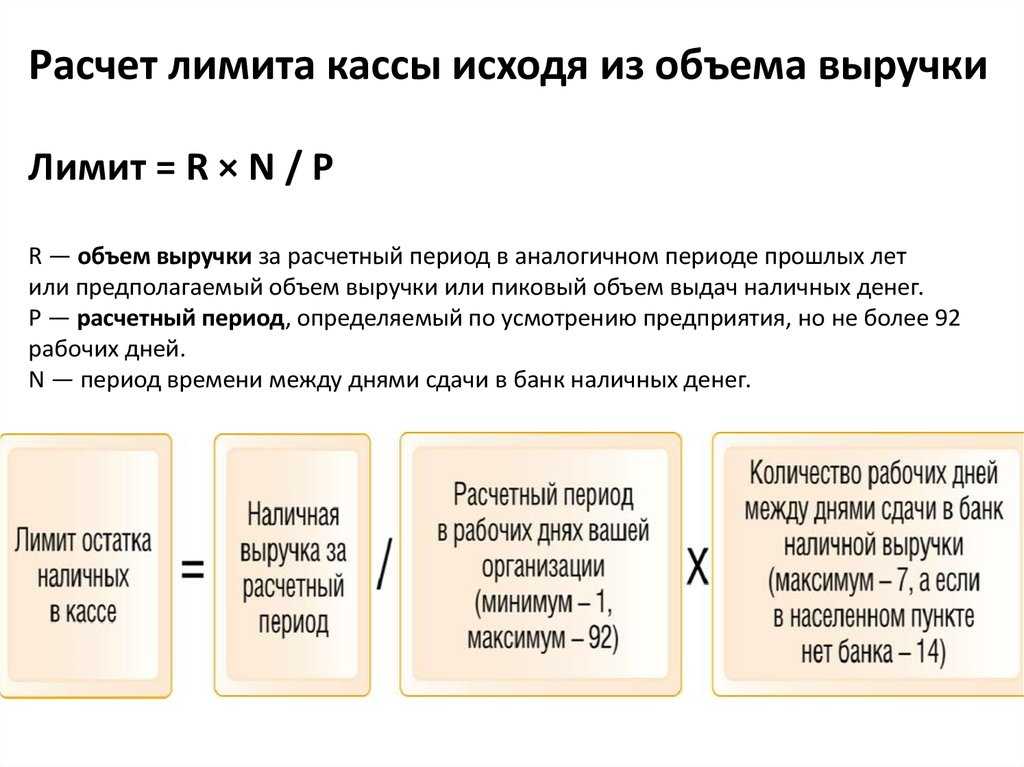

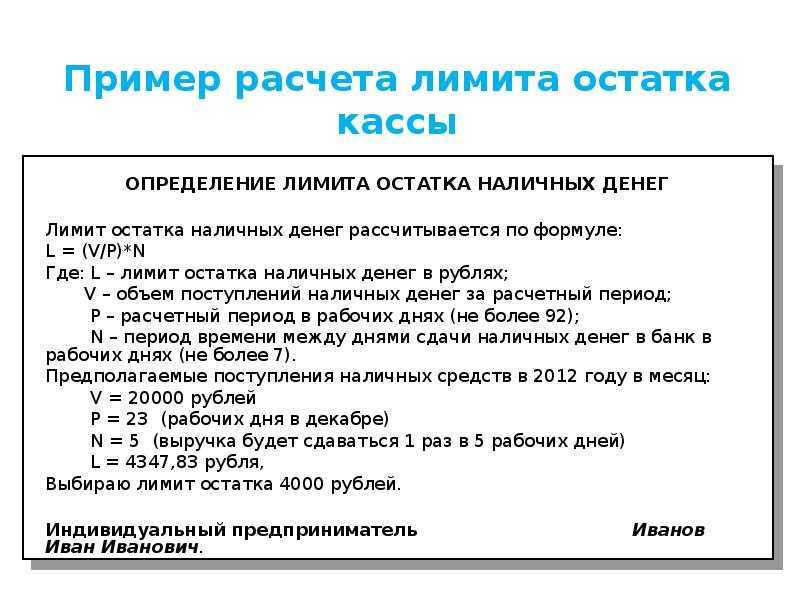

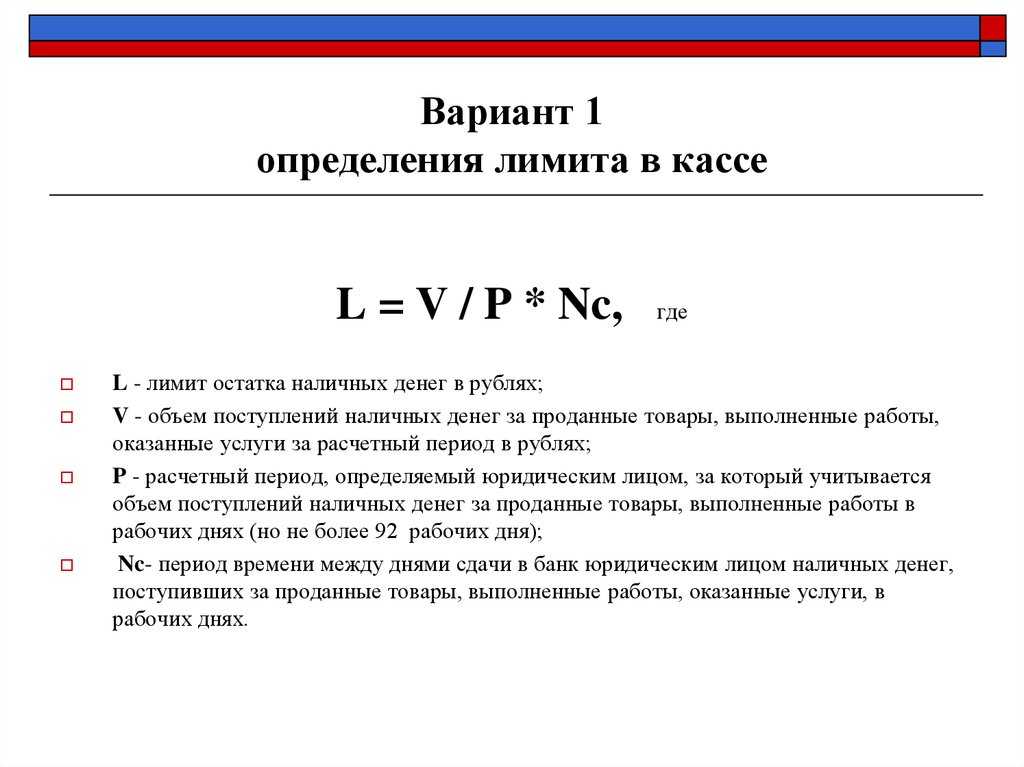

Как рассчитать лимит кассы на 2022 год

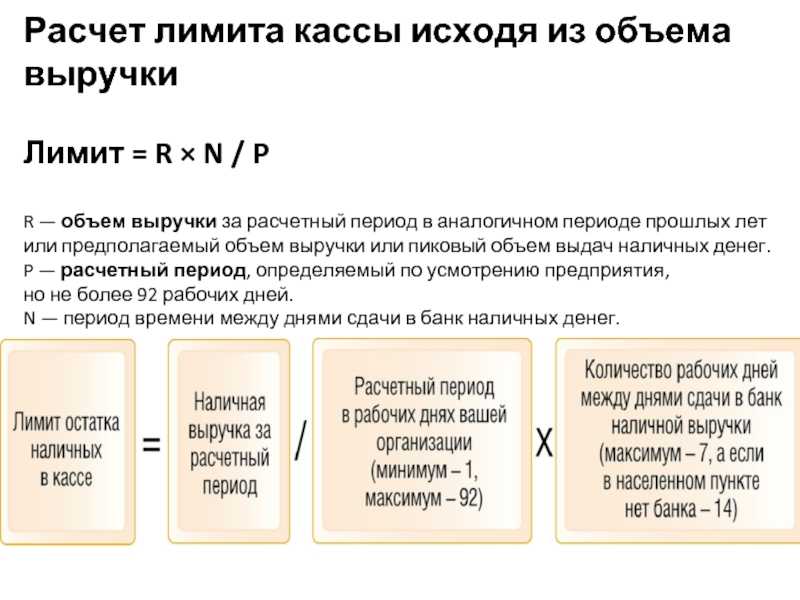

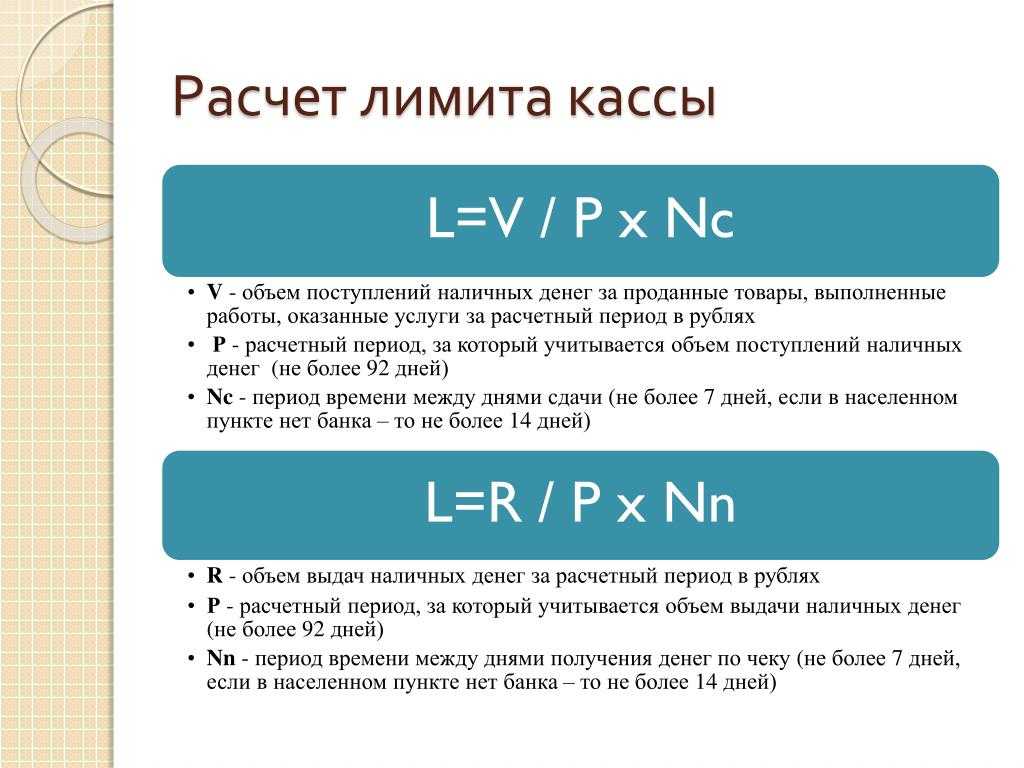

Формула на основе расхода:

Лимит = Оп/Pп × П, где

Оп — объем прихода денежных средств за расчетный период (руб.);

Pп – расчетный период, определенный руководителем организации, не должен превышать 92 дней;

П – среднее количество дней между инкассациями либо самостоятельной сдачей денег в банк (не превышает 14 дней для населенных пунктов без банковских отделений и 7 дней в остальных случаях).

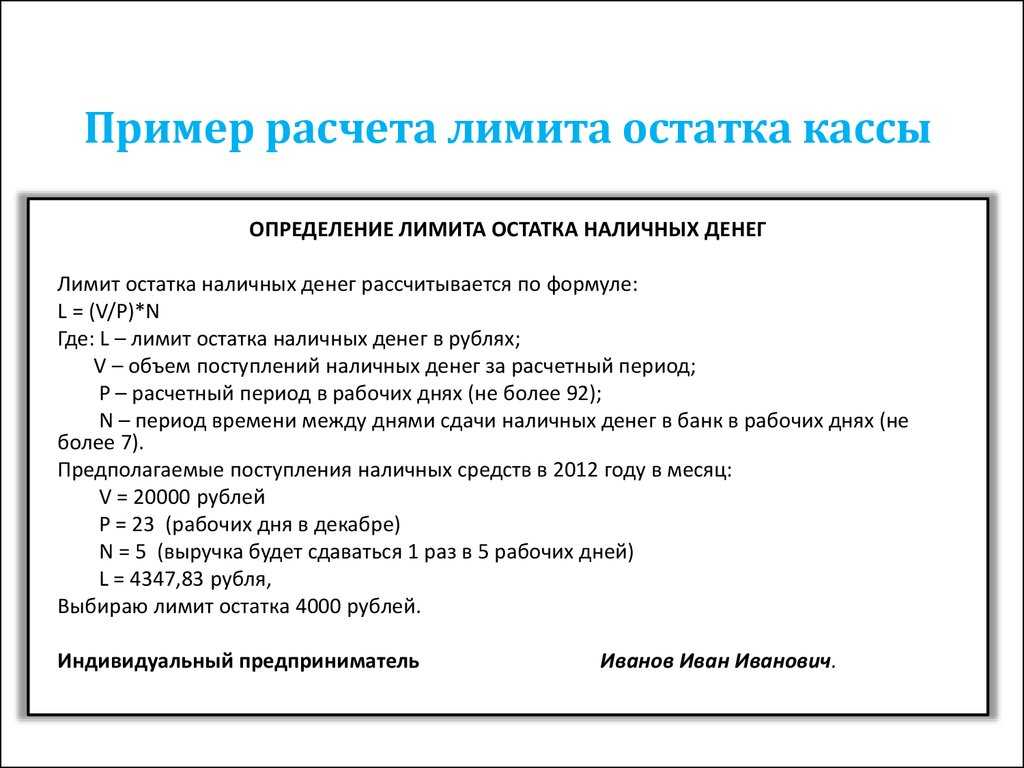

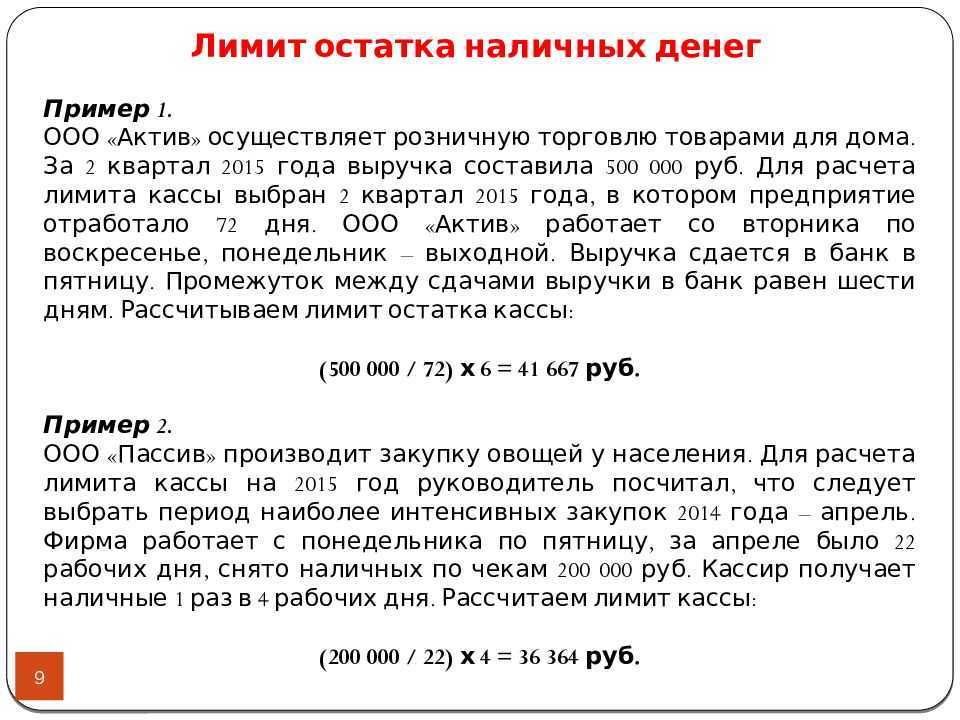

Пример расчета лимита кассы на 2022 год по первой формуле. Организация рассчитывает лимит кассы в пределах квартала. Общая выручка наличными за этот период составила 2 млн рублей. В квартале 90 дней. Инкассации производятся дважды в неделю ― примерно каждые 3,5 дня. В результате получаем:

Лимит = 2 000 000 / 90 * 3,5 = 77 778 (рублей).

Лучше округлять сумму в меньшую сторону. В нашем случае получится 77 000 рублей.

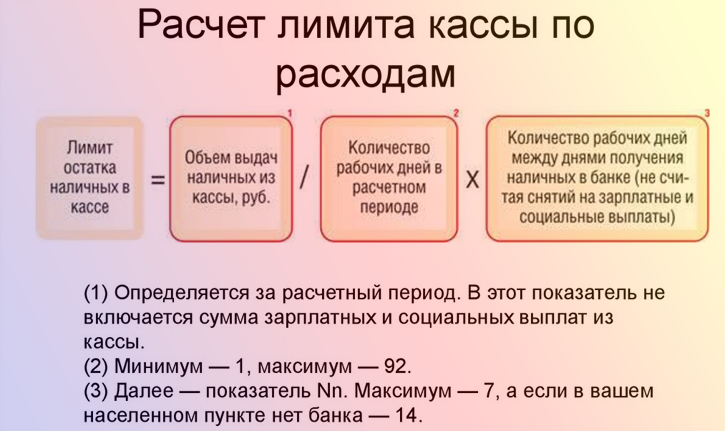

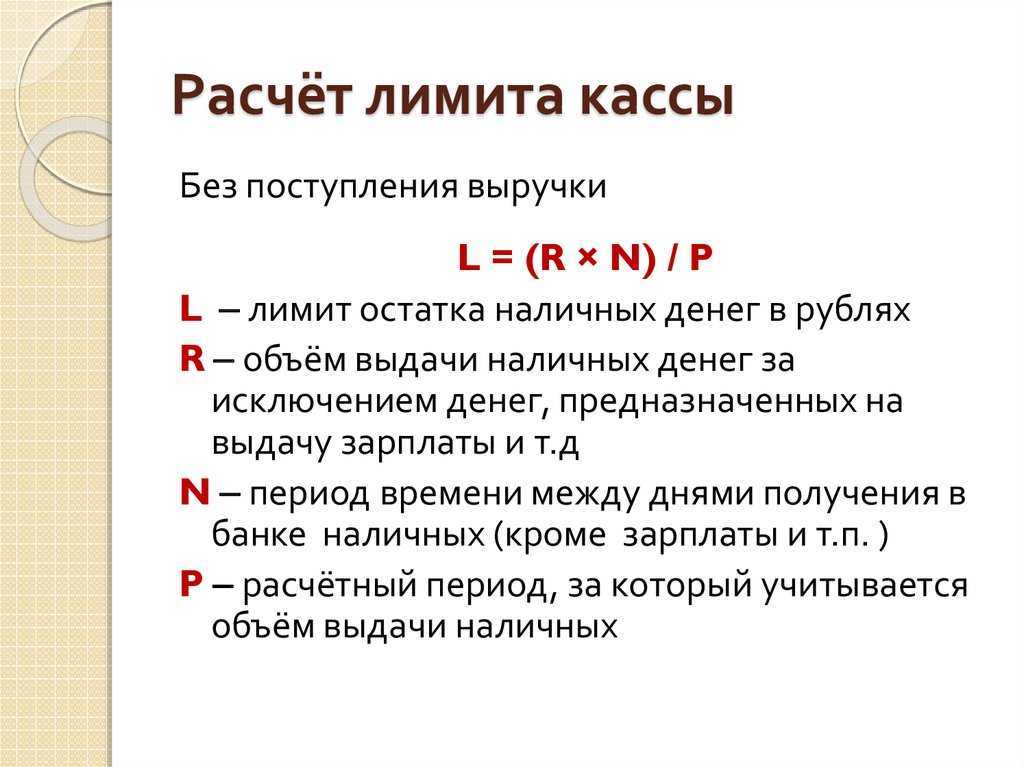

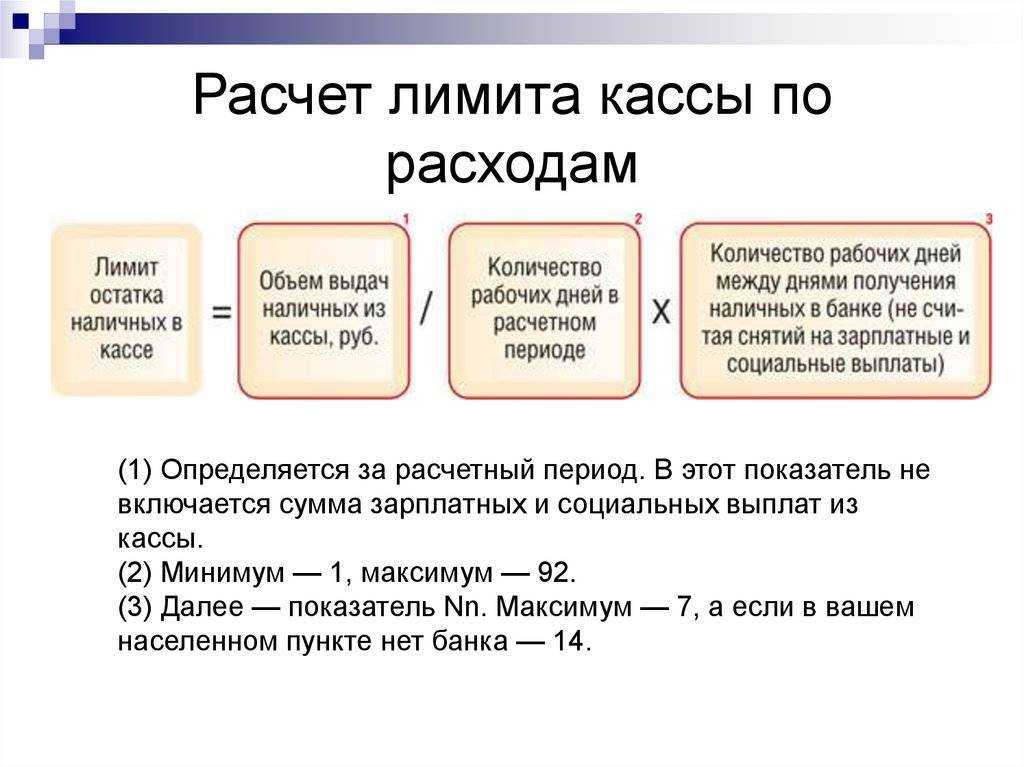

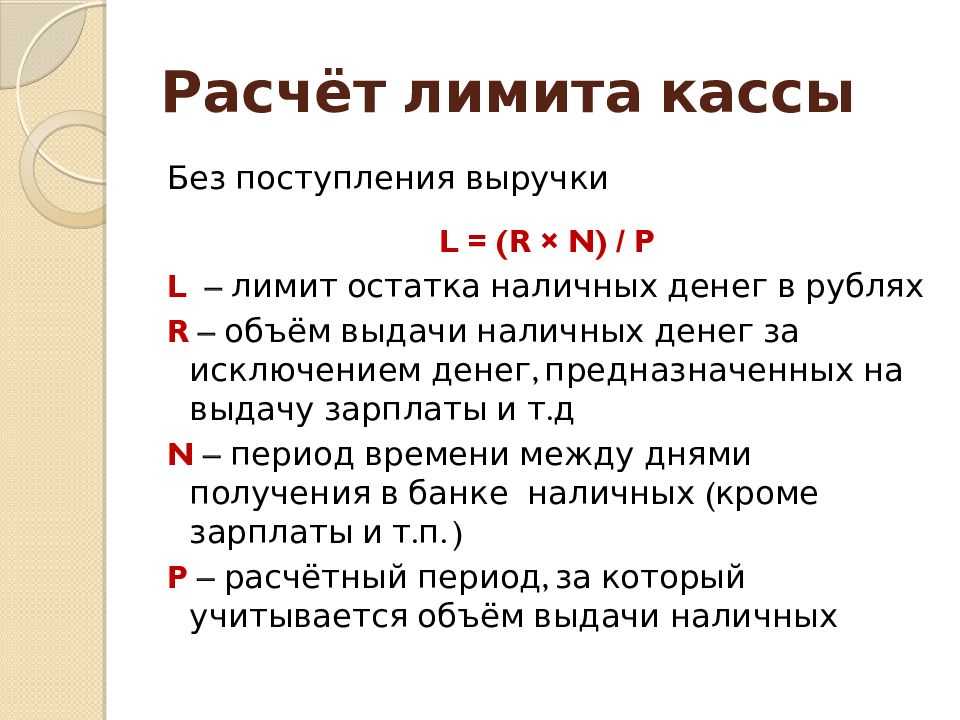

Формула на основе расхода:

Лимит = Ов/Pп × П, где

Ов — объем денежных средств, которые были выданы за расчетный период, за исключением расходов на оплату труда сотрудникам (рублей);

Pп – расчетный период, определенный руководителем организации, не должен превышать 92 дней;

П – среднее количество дней между выдачей денег организации банком (не превышает 14 дней для населенных пунктов без банковских отделений и 7 дней в остальных случаях).

Посмотрим, как рассчитывается лимит кассы в 2022 году по второй формуле. Расход денежных средств за квартал (90 дней) составил 1,5 млн рублей. Эти деньги были потрачены, например, на закупку сырья. Банк выдает организации наличность 1 раз в неделю. Получается, среднее количество дней (значение П) составляет 7 дней.

Лимит = 1 500 000 / 90 * 7 = 116 666 (рублей).

Руководствуясь общими правилами, округляем сумму в меньшую сторону. Получаем 115 000 рублей. Именно ее можно утвердить в приказе.

Филиалам и представительствам надо вести кассовую книгу

Организация и все ее обособленные подразделения обязаны учитывать поступающие наличные средства в кассовой книге. Об этом ФНС предупредила в письме от 17.05.13 № АС-4-2/8827. Филиалу или представительству необходимо вывести остаток наличных в конце рабочего дня и передать лист кассовой книги за этот день в головной офис. Сделать это нужно не позднее следующего рабочего дня.

Такое требование подтверждают и судьи (постановлением Тринадцатого арбитражного апелляционного суда от 19.03.13 № А56-59643/2012). Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в том числе и в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на юридических лиц от 40 000 до 50 000 рублей, а для ИП от 4 000 до 5 000 руб. (ч. 1 ст. 15.1 КОАП РФ — Кодекса РФ об административных правонарушениях).

Завышение и занижение лимита

Завышение или занижение лимита может произойти намеренно или непроизвольно. Например, бизнесмен допустил ошибку в расчетах. При этом итоговая сумма может оказаться как больше, так и меньше правильной.

Занижение итоговой суммы создает лишние проблемы для предприятия ― влечет за собой дополнительные расходы на инкассацию. Завышенный лимит может обернуться штрафом.

Если налоговый инспектор обнаружит, что предельная сумма наличных, которые можно оставить на ночь, больше, чем нужно, он не будет разбираться, намеренно это сделано или нет. Поэтому рекомендуем проверять себя при расчетах. Во время проверки ФНС руководствуется финансовыми данными предприятия за последние два месяца. Определить размер наличных, полученный за этот период, просто. Достаточно снять отчет по онлайн-кассе.

Обычные ставки. Для УСН «Доходы» действует ставка 6%, а для УСН «Доходы – расходы» – 15%. Обычную ставку в 2022 г. применяют, если средняя численность сотрудников не более 100 человек и доход не превысил 164 400 000 рублей.

Повышенные ставки. Для УСН «Доходы» ставка равна 8%, для УСН «Доходы – расходы» – 20%. Повышенные тарифы применяйте, если средняя численность сотрудников превысила 100 человек либо доход больше 164 400 000 рублей. По увеличенным ставкам считайте с момента превышения (квартал) лимитов.

Льготные ставки в регионах. Для УСН «Доходы» региональные власти могут снизить ставку до 1%, а для УСН «Доходы – расходы» – до 5%. Также региональные власти могут дифференцировать региональные ставки исходя из категории налогоплательщика.

Нулевые ставки от регионов. Налоговые каникулы продлили до 1 января 2025 г. Вновь зарегистрированные ИП, которые применяют УСН и ПСН и заняты в производственной, научной или социальной сферах, предоставляют услуги по временному проживанию, могут воспользоваться ставкой 0%, на основании Федерального закона от 26.03.2022 № 67.

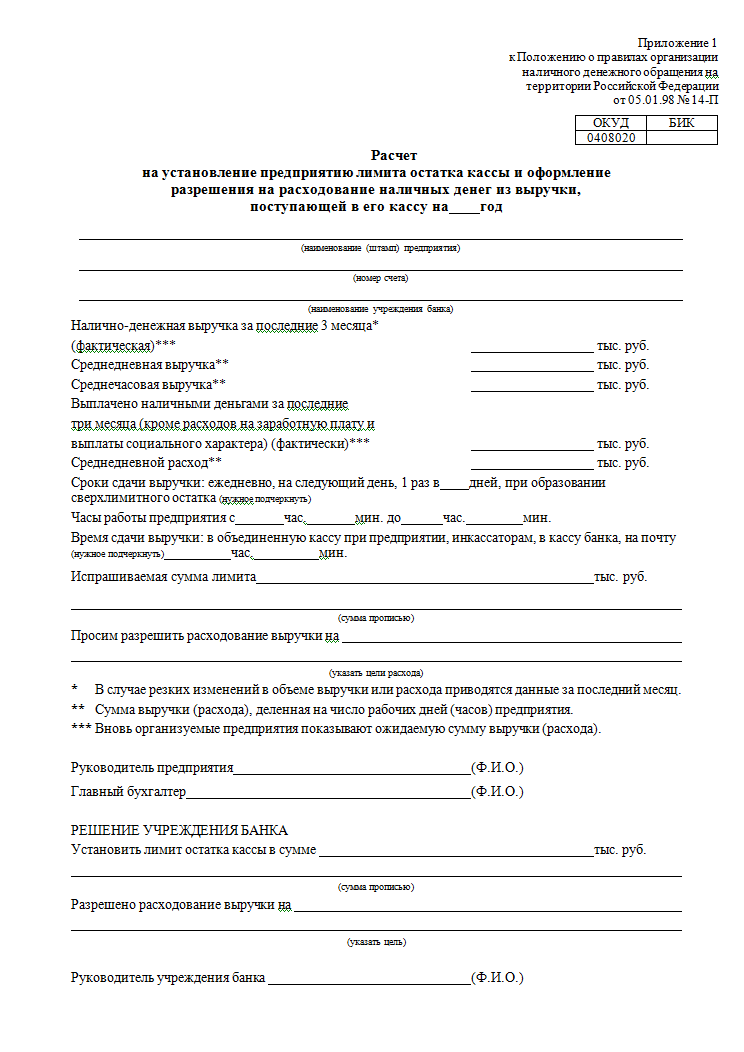

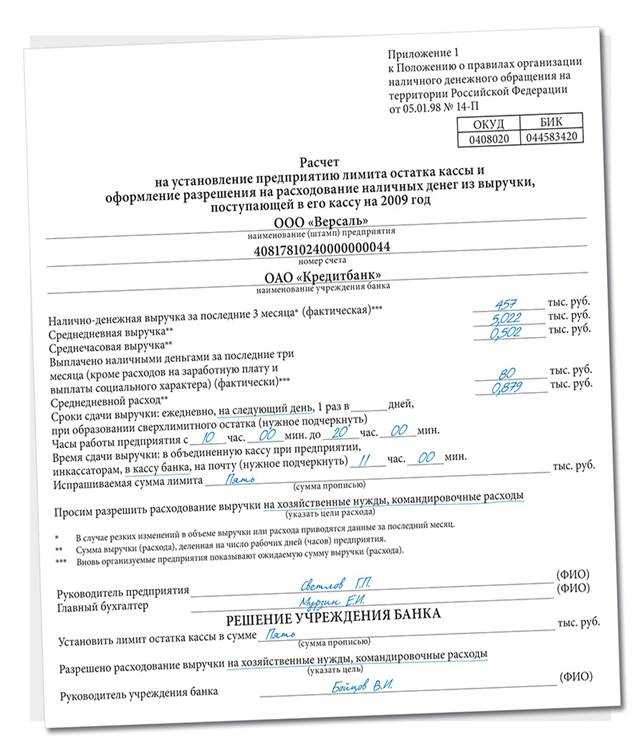

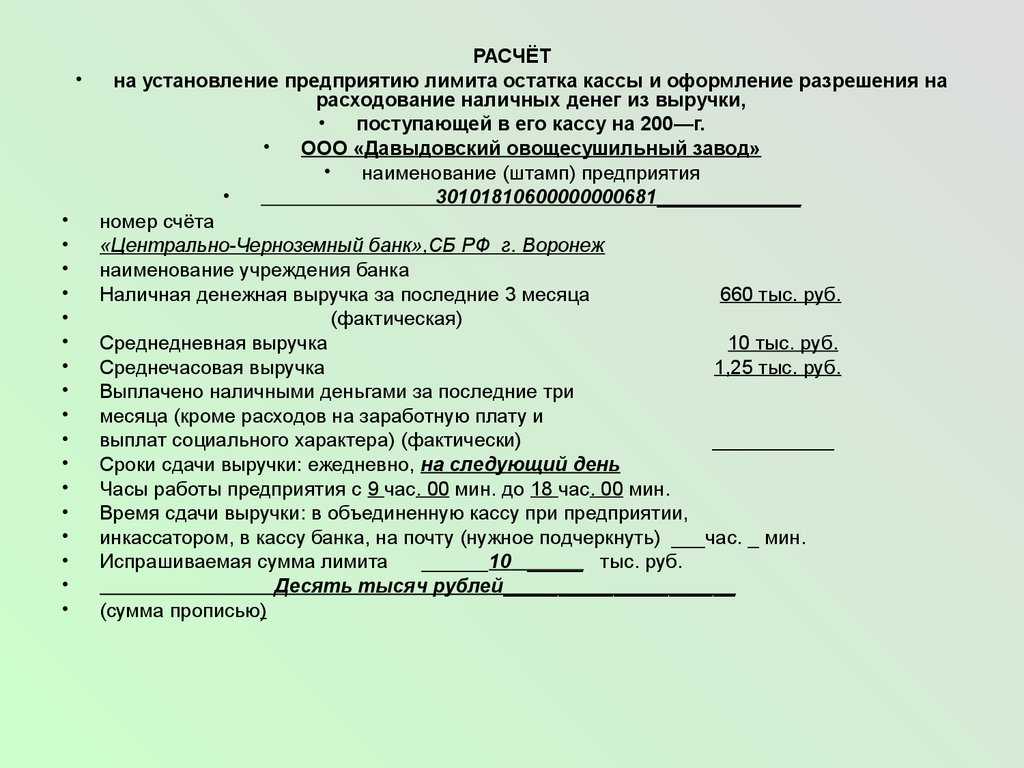

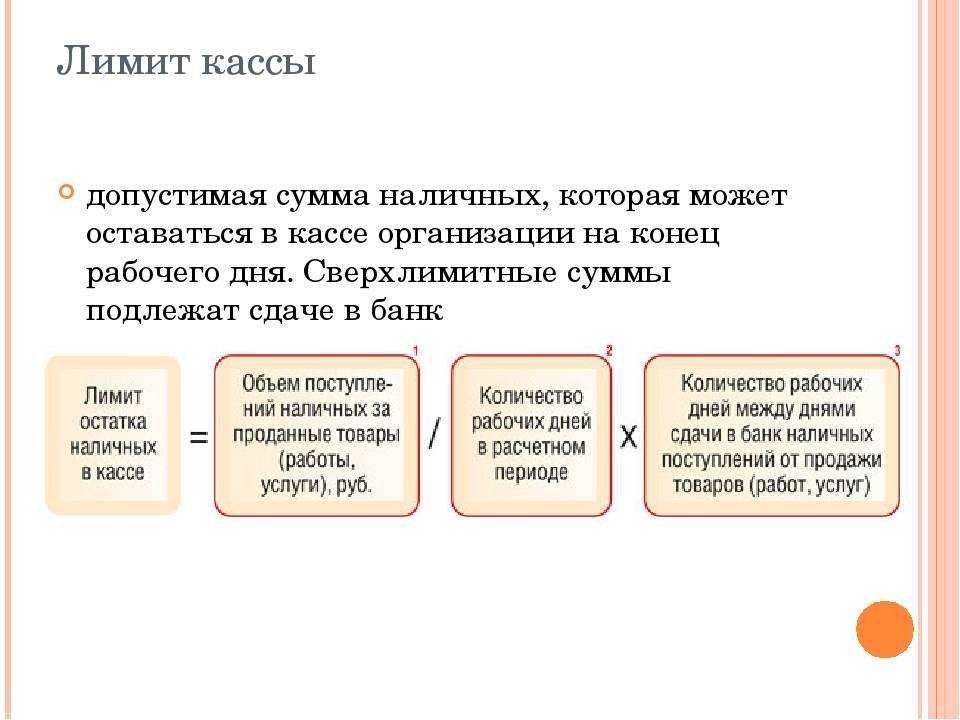

Что такое лимит кассы

Лимит кассы ― сумма наличных денежных средств, которые может оставлять кассир на ночь (до следующей смены). Размер остатка устанавливается руководителем компании самостоятельно и зависит от определенных условий.

Предусмотрен тот самый «порог», который запрещено превышать. Меньше можно ― больше нельзя.

Придерживаться лимита остатка денежных средств требует Закон. Но это «на руку» и самим бизнесменам. Если не хранить в кассе большую сумму денег, предприятие застраховано от серьезных потерь в случае кражи. Государство, в свою очередь, склоняет владельцев бизнеса делать ставку на безналичный расчет.

Чем чревато превышение лимита кассы?

Накопление наличных денег в кассе сверх установленного лимита допускается в следующих случаях (п. 2 Указания № 3210-У):

-

в дни различных выплат работникам (заработной платы, отпускных, стипендий, пособий и др.). При этом выплаты должны быть произведены в течение 5 рабочих дней, включая день, в котором получены денежные средства на эти нужды со счета (п. 6.5 Указания № 3210-У);

-

в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций.

В других случаях превышение лимита кассы является нарушением порядка ведения кассовой дисциплины, за которое предусмотрена административная ответственность в виде штрафа (ст. 15.1 КоАП РФ):

-

для должностных лиц – в размере от 4 000 до 5 000 руб.;

-

для юридических лиц – от 40 000 до 50 000 руб.

Заметим: при выявлении административных правонарушений, связанных с накоплением в кассе наличных денег сверх установленных лимитов, совершенных несколькими обособленными подразделениями организации, в каждом случае составляются протоколы об административных правонарушениях, при этом административное наказание также назначается за каждое совершенное нарушение (см. Письмо ФНС России от 17.08.2017 № СА-4-20/16322).

Опасно выдавать бесконечный подотчет

Некоторые компании, чтобы уложиться в лимит остатка в кассе и не сдавать излишки наличных в банк выдают директору или другому сотруднику деньги под отчет. Затем на следующий день эти деньги возвращаются, а потом получает сумму еще больше. И так ежедневно.

Теоретически, в такой бесконечной выдаче и возврате подотчетных нарушения нет. Но на практике это рискованно. Налоговики на местах могут решить, что компания выдала новый аванс работнику, который еще не отчитался за предыдущую сумму. А значит, нарушила кассовые правила (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). В это случае налоговики прибавят незаконно выданную сумму к остатку в кассе на конец дня. И если окажется, что общий итог превышает лимит наличных, оштрафуют компанию на сумму от 40 000 до 50 000 руб., директора — от 4000 до 5000 руб. (ст. 15.1 КоАП РФ).

Часто судьи соглашаются с тем, что закон не предусматривает ответственности за нарушение правил выдачи подотчетных (постановление Седьмого арбитражного апелляционного суда от 26 марта 2014 г. по делу № А67-5875/2013). Но есть и решения в пользу налоговиков

Они обращают внимание судей на то, что руководитель не составляет авансовые отчеты и не расходует подотчетные средства. Компания просто периодически оформляет приходник на возврат аванса, а потом расходник на выдачу новой суммы

По мнению инспекторов, это значит, что фактически организация хранит сверхлимитные суммы у директора. Хотя по закону должна сдавать их в банк. В такой ситуации судьи иногда признают штраф правомерным (решение Московского городского суда от 14 августа 2013 г. по делу № 7–1920/2013).

Действительно, существенные суммы подотчетных, которые работник не тратит, а только наращивает, инспекторы могут посчитать его доходом. И исчислить с него НДФЛ, пени по налогу, штраф. А проверяющие из фондов с этой же суммы, вполне возможно, начислят взносы.

Малая компания имеет право издать приказ о том, что она больше не устанавливает лимит наличных денег в кассе. Тогда можно будет хранить в ней сколько угодно наличных.

Другие организации могут чаще пересматривать лимит кассы, устанавливая его в максимально возможной сумме. Для этого в расчет надо взять периоды с самой большой наличной выручкой или самыми крупными расходами. Тогда выдавать лишние деньги под отчет понадобится реже.

Лимит кассы

Лимит остатка наличных денег в кассе – это максимально допустимая сумма, которая может находиться в кассе учреждения на конец рабочего дня. Вся наличность, превышающая данный лимит, подлежит сдаче в банк для последующего зачисления на счет учреждения.

Лимит кассы учреждение устанавливает самостоятельно, исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Если у учреждения имеются обособленные подразделения, кассовый лимит устанавливается в следующем порядке (п. 2 Указания № 3210-У):

-

для подразделений, которые сдают наличные деньги на счет учреждения, определяется отдельный лимит кассы;

-

если подразделения сдают наличные деньги в кассу учреждения, то учитываются лимиты обособленных подразделений.

Лимит кассы устанавливается соответствующим распорядительным документом. Чаще всего – это приказ руководителя учреждения.

Установленный лимит учреждение вправе изменить в любое время (например, если изменился объем поступлений наличных денег за оказанные услуги (выполненные работы, проданные товары) или выдачи наличных денег) – никаких законодательных ограничений на этот счет не предусмотрено. Обновлять данный показатель можно ежеквартально или ежемесячно, если это действительно необходимо для деятельности учреждения и соблюдения кассовой дисциплины. И наоборот, если действующий лимит не приводит к нарушениям кассовой дисциплины, его можно не менять годами – никаких штрафных санкций за это не последует. Лимит кассы считается бессрочным, если в приказе руководителя не установлен срок его действия.

Отметим: если лимит остатка кассы в учреждении не установлен вовсе, считается, что он равен нулю. Это значит, что на конец рабочего дня в кассе учреждения не должно оставаться ни копейки, все наличные деньги должны быть сданы в банк на счет учреждения. В таком случае наличие любых денег в кассе будет считаться нарушением кассовой дисциплины, предусматривающим штрафные санкции.

Если приходный ордер был выписан на одну сумму (бОльшую), а кассовый чек на другую (меньшую), обнаружено это только через год, после закрытия баланса, что можно предпринять?

В данной ситуации предпринимать ничего не нужно. Если кассовый чек пробит на сумму меньше, чем стоимость покупки, инспекция может привлечь к ответственности только в течение двух месяцев со дня, когда это произошло (п. 8 постановления Пленума ВАС РФ от 31 июля 2003 г. № 16). Если срок давности 2 месяца прошел, значит «поезд ушел».

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Наличный расчет лимит 3073-У правила оплаты наличными 2024Указание ЦБ России 3073-У устанавливает лимит расчета наличными и правила осуществления и оплату наличных расчетов между юридическими лицами в рублях и иностранной валюте.

- Учет КАССОВЫХ ОПЕРАЦИЙ и кассовая ДИСЦИПЛИНА 2024, указание ЦБ РФ 3210-УДаются разъяснения про кассовые операции и кассовую дисциплину в 2024, указание ЦБ РФ 3210-У. Описан учет денежных средств в кассе, ведение и заполнение кассовой книги.Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ.

- Арбитражная практика по работе с денежной наличностью и ведения кассы, ККТПравомерность осуществления налоговыми органами проверок по соблюдению организациями и ИП порядка работы с денежной наличностью и порядка ведения кассовых операций, расчетов наличными деньгами с другими организациями.

- Лимит расчета Наличными между ИППри расчетах наличными деньгами действует лимит в 100 000 руб. Сколько лимит оплаты. Как определить лимит наличных при расчетах.

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2024). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Блок «Дебет»:

В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Кредит» указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет 50.1 – «касса»).

В графе «Сумма» указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения» заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать» указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание» необходимо указать основание для выдачи денег из кассы, например: «Выдача материальной помощи» или «Сдача денег в банк» и т.д.

В строке «Сумма» прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение» отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации (должность, подпись и расшифровка подписи) и главного бухгалтера (подпись и расшифровка подписи).

Примечание: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил» заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир» заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание, в расходном кассовом ордере запрещено делать исправления

Наиболее часто задаваемые вопросы

Вопрос № 1. Чем опасно завышение суммы лимита?

Ответ: Этот вариант используется чаще, однако, ответственность и последствия жестче. Завышение сумм карается штрафами со стороны налоговиков. Они могут составлять 5 т.р. на должностное лицо, 50 т.р. на саму организацию.

Вопрос № 2. Что плохого в занижении суммы лимита?

Ответ: Такая процедура не очень удобна с точки зрения практики, так как деньги в банк надо будет сдавать чаще, чем обычно, или снимать их с расчетного счета. Как результат: трата времени и допрасходы на комиссию банка.

Вопрос № 3. Что относят и не относят к выручке при расчете лимита по суммам поступлений?

Ответ: К кассовой выручке относят:

- деньги от проданных товаров;

- средства от оказания услуг;

- средства, полученные при выполнении работ;

- денежные ресурсы, полученные по предоплате или как аванс за товар.

К суммам выручки не относят:

- займы и полученные по ним проценты;

- штрафы, которые получены от контрагентов за нарушение договорных условий;

- суммы, которые образовались как переплата от поставщиков;

- средства – взносы в уставной капитал;

- финансовые ресурсы, которые получены безвозмездно;

- вклады и инвестиции в имущество компании.

Вопрос № 4. Что относят к суммам расходов при варианте расчета лимита по затратам?

Ответ: К величине расходов при расчете лимита следует относить:

- суммы на оплаты труда сотрудников;

- суммы в виде матпомощи работникам;

- выходные пособия, выплаты по сокращению и прочие социальные расходы на работников;

- суммы вознаграждений по договорам ГПХ;

- социальные пособия;

- командировочные расходы;

- компенсации за применение личного имущества в работе;

- алиментные выплаты;

- дивидендные суммы.