Важные изменения 2015 года

Для индивидуальных предпринимателей применение учётных документов (кассовой книги, РКО, ПКО) с 01.06.2014 стало необязательным. Согласно Указаниям ЦБ № 3210-У в 2015 году используется новый порядок ведения кассовых операций. Если предприниматель производит учёт доходов или доходов и расходов (или физических показателей) в соответствии с Налоговым кодексом, то он может не применять перечисленные документы. А так как данный учёт ИП ведут на всех системах налогообложения, то о формах КО-1, КО-2 и КО-4 можно забыть.

Не всегда изменения носят негативный характер. При снятии обязанности ведения РКО, ПКО и кассовой книги для индивидуальных предпринимателей, работа с наличными средствами стала значительно проще. Отпала необходимость оформлять, по сути, ненужные бумаги. Это справедливо для ИП без работников. Но если у предпринимателя есть сотрудники, то ведение данных документов позволит наглядно контролировать движение наличных средств. Решение о применении данных форм необходимо принимать, исходя из конкретной ситуации. Если указанные документы облегчают процесс учёта наличных денег, то отказываться от них совсем не обязательно.

Штрафы за неправильное оформление

Штрафов за неверное оформление ПКО не существует, но, если документ содержит ошибки, то он может быть приравнен к отсутствующему. Также если в ПКО нет полной расшифровки ФИО, то такой документ признается составленным с нарушением порядка. Подписывать бумаги следует с расшифровкой, чтобы точно идентифицировать людей, которые принимали участие в формировании ордера. Это дает юридическое подтверждение совершения операции тем или иным сотрудником. При всех таких недочетах проверяющие органы могут квалифицировать ордер как отсутствующий, что грозит штрафом в размере 10 тысяч рублей. Основан он на налоговом законодательстве (статье 120).

«Отсутствие» перваков о кассовых операциях у организации или предприятия может стать одним из оснований в отказе налоговой службы квалифицировать все расходные средства юр. лица для уплаты налогов по упрощенной системе налогообложения.

Заполнение и формирование на специальном сервисе

Нужно ли распечатать бланк расходного кассового ордера КО-2

Заполнение РКО может осуществляться как на компьютере — с последующей распечаткой, так и вручную — с использованием уже распечатанного бланка (п. 4.7 указаний № 3210-У). Также могут быть задействованы автоматизированные решения — в этом случае распечатка РКО необязательна (файлы ордеров сохраняются в памяти соответствующих программ и подписываются с помощью ЭЦП). Правда, в последнем случае организации придется покупать электронные подписи для всех лиц, которые должны ставить подпись на этих документах: руководителю, главбуху, кассиру, а также остальным сотрудникам (в том числе подотчетникам).

Заполненный образец РКО может выглядеть так:

Данный заполненный образец расходного кассового ордера может быть использован как образец для кассира вашей организации.

На что следует обратить особое внимание, заполняя бланк расходного кассового ордера:

- в графе «Код ОКПО» необходимо указать данные, соответствующие тем, что содержатся в реестрах государственной статистики;

- если предприятие не имеет структурных подразделений, то в соответствующей графе формы нужно ставить прочерк;

- в графе «Номер документа» следует фиксировать номер РКО по порядку, как правило, исчисление начинается с 1 января каждого года;

- сумму в табличной части формы можно указывать в рублях и копейках через запятую или дефис (например, 200,75 или 200-75);

- в пункт «Код целевого назначения» данные вносятся, только если организация на практике задействует систему кодов, по которым определяется расход и приход денежных средств;

- в пункте «Сумма», что располагается ниже таблицы, следует указывать сумму денежных средств, выдаваемых по РКО, в рублях — прописью с заглавной буквы первое слово, в копейках — цифрами;

- в графе «Основания» нужно указать содержание хозяйственной операции

- в графе «Приложение» приводятся сведения о документе, который является основанием для проведения кассовой операции (например, это может быть платежная ведомость — при выдаче зарплаты наличными) с указанием номера и даты его составления.

Подробнее о заполнении платежной ведомости читайте в статье

«Образец заполнения расчетно-платежной ведомости Т 49»

.

Если РКО заполняет ИП, не нанимающий кассиров, то в графе «Выдал» должны быть его данные. Если ИП не нанимает бухгалтера, на РКО должна стоять только его подпись как руководителя организации.

Прием денежных средств и подписание ПКО кассиром

Согласно п. 5.1 Указания 3210-У кассир (иное лицо, уполномоченное на проведение кассовых операций) при получении ПКО:

- проверяет правильность оформления ПКО, в т. ч.

- наличие и легитимность подписей в ПКО (бухгалтера, руководителя, уполномоченного сотрудника), сверяя их с образцами подписей, которые обязательно должны быть у кассира или работника, исполняющего обязанности кассира (п. 4.4 Указания 3210-У);

- сличает сумму ПКО, указанную цифрами, с суммой, обозначенной прописью;

- проверяет наличие документов, указанных в ПКО в качестве приложений;

- принимает наличные деньги, пересчитывая их полистно;

- проверяет платежеспособность денежных средств согласно Указания Банка России от 26.12.2006 N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России»*;

- прием наличных должен проводится так, чтобы сдающий деньги видел все действия кассира;

- после приема кассир сверяет сумму пересчитанных наличных средств с суммой, указанной в ПКО, при этом:

- при правильной сумме вносимых средств кассир подписывает ПКО, на квитанции к ПКО также ставит свою подпись и оттиск печати или штампа, отдает квитанцию вносителю средств. При оформлении ПКО в электронном виде по просьбе вносителя квитанция может быть отправлена на указанный им адрес электронной почты;

- при несоответствии суммы наличных сумме, указанной в ПКО, кассир предлагает внести недостающую часть либо возвращает излишек;

- если вноситель отказывается внести недостающую часть, денежные средства ему возвращаются, а ПКО перечеркивается и передается бухгалтеру (главному бухгалтеру или руководителю) для переоформления на сумму, имеющуюся для внесения;

- если ПКО создан в электронном виде — на нем ставится отметка о необходимости переоформления ПКО.

Аналогичным образом оформляется прием в кассу организации наличных, сдаваемых обособленными подразделениями либо изъятых из автоматических устройств (п. 5.3 Указаний 3210-У).

* Согласно Указания 1778-У к платежеспособным банкнотам и монетам относят денежные средства, не содержащие признаков подделки и повреждений либо содержащие незначительные повреждения в виде:

- загрязнений, признаков изношенности (потертостей, надрывов), небольших отверстий и проколов, пятен, надписей, штампов, частично отсутствующих углов и краев — для банкнот;

- мелких механических повреждений (царапин, сколов и т. п.) — для монет.

Такие денежные средства кассир принимает, т. к. они являют платежеспособными.

Если денежные средства имеют значительные повреждения, они подлежат обмену по номиналу в банке. Это, например:

- частично утратившие свою часть банкноты, но сохранившие не менее 55% от первоначальной площади;

- банкноты, склеенные из фрагментов, если один из фрагментов также более 55% по площади;

- некоторые другие, определенные в Указании 1778-У.

Если у кассира возникло опасение, что предъявленные банкноты содержат признаки подделки, требуется вызвать представителей полиции.

По каждому правильно оформленному ПКО вносится запись в кассовую книгу.

При работе с онлайн-кассой в конце смены ККТ оформляется поступление наличных в кассу организации. ПКО может оформляться на общую сумму наличных, принятых за смену.

Хранить ПКО следует по правилам, установленным организацией, но не менее 5 лет, а в случаях споров, судебных разбирательств, проверок, в которых фигурируют ПКО, — до принятия решения по делу / проверке (п. 277 Перечня, утв. Приказом Росархива от 20.12.2019 N 236).

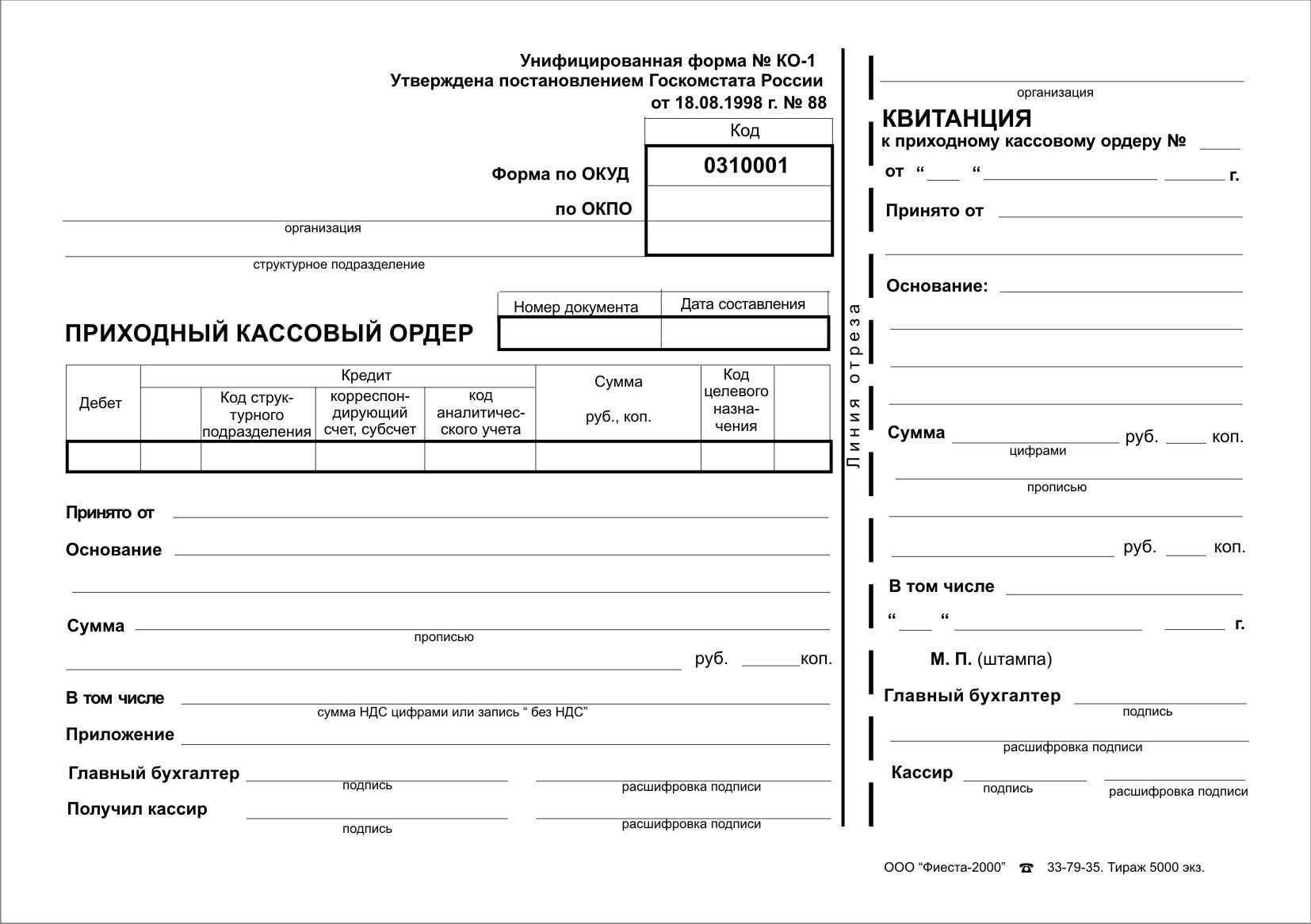

Инструкция по заполнению бланка приходного кассового ордера

Заполнение бланка приходного кассового ордера требует соблюдения определенных требований, установленных законом:

Заголовок ПКО должен отражать информацию о названии юридического лица, структурного подразделения, если оно имеется. При отсутствии какого-либо подразделения, в графе проставляется прочерк.

Для того, чтобы правильно отобразить коды в соответствующей графе, используется справочник Госкомстата.

Для указания номера приходника, данные берутся из журнала регистрации приходно-расходных операций. Информация о номере должна строго соответствовать записи в журнале.

Нумерация всех ордеров ведется последовательно, в пределах одного календарного года.

Дату составления ордера указывают в виде арабских цифр в формате «день, месяц, год»

Обращают отдельное внимание, что число и месяц должны быть занесены в виде двузначного числа, а год – в виде четырехзначного числа (дд.мм.гггг). Таким образом, если число дня или месяца меньше десяти, перед значением проставляется ноль

Например, 1 сентября 2009 года – 01.09.2010.

Дата оформления должна в точности совпадать с датой фактического принятия средств. Таким образом дата прихода и дата подписания ПКО должны быть идентичны.

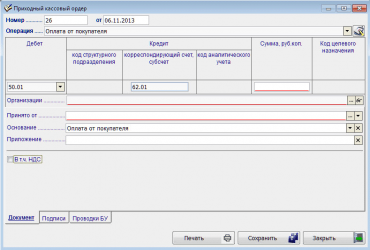

Информацию в графы «Кредит», «Дебет» заносит ответственный бухгалтер, ведущий работу с первичной документацией. Графа «Дебет» представлена записью с номером счета, дебет которого содержит сведения о приходе наличных. Помимо этого, возможно указание номера субсчета согласно утвержденного в организации рабочего плана счетов.

Графа «Кредит и код структурного подразделения» должна содержать сведения о коде подразделения, куда совершается приходная операция. В качестве такого подразделения может выступать отдельная точка розничной торговли, отдел магазина предприятия.

Информация графы «Кредит, корсчет, субсчет» представлена в виде номера счета, а также субсчета, кредит которого содержит информацию о приходе наличных средств в кассу юридического лица.

Если принятым в предприятии порядком предусмотрено, в строке «Кредит, код аналитического учета» отображаются коды аналитического учета по счетам, которые были указаны в предыдущей строке.

Информация о дебете и кредите заполняется согласно принятому в организации плану счетов.

Для частных предпринимателей графы с отражением дебета и кредита могут не заполняться ввиду необязательности для данной формы бизнеса ведения бухгалтерского учета.

Графа «Сумма» заполняется данными о поступающими на приход денежными средствами. Информация заносится в виде цифрового обозначения суммы в рублях и копейках (сокращенно «руб.» и «коп.»).

В «Коде целевого назначения» вносится информация о соответствующем коде использования наличных, полученных от лица.

Формат внесения текстовых записей в бланк приходного кассового ордера выглядит следующим образом:

- Если средства поступают в кассу от штатного служащего предприятия, в строке «Принято от…» заносят полную информацию о ФИО в родит.падеже.

- Когда наличность поступает от организации извне, намеренной кто-либо купить или оплатить, строка заполняется путем указания названия юрлица, от которой пришли средства.

- В качестве основания в ПКО могут быть указаны источники прихода средств, т.е. отражают содержание выполненных финансовых операций.

- В строке «Основание» указывается источник поступления наличных денег, т.е. отражается содержание финансовой операции.

- Иным образом, чем графа, заполняется строка с суммой прихода. Рублевое значение заносится прописью, с начала строки. Первое число пишется с заглавной буквы. Копейки записываются в виде цифрового значения. Все оставшееся незаполненным место подлежит прочеркиванию.

- При отсутствии указания на копейки в графе, в строке «сумма» упоминать копейки также не нужно. Например, 840 рублей могут быть занесены в виде 840=, с сопровождающей расшифровкой записи «Восемьсот рублей» без копеек.

- Строчка «В том числе» должна отражать цифровое значение суммы НДС, выделяемую при совершении операции, а при отсутствии ее производится запись «без налога».

- Строка «Приложение» содержит данные о прилагаемых подтверждающих первичных документах и прочее.

Заполнение отрывной квитанции к ПКО происходит в таком же порядке и формате. Накануне передачи приходно-кассового ордера в бухгалтерию компании, документ подлежит обязательной регистрации в соответствующем журнале учета всех приходно-расходных действий по форме № КО-3.

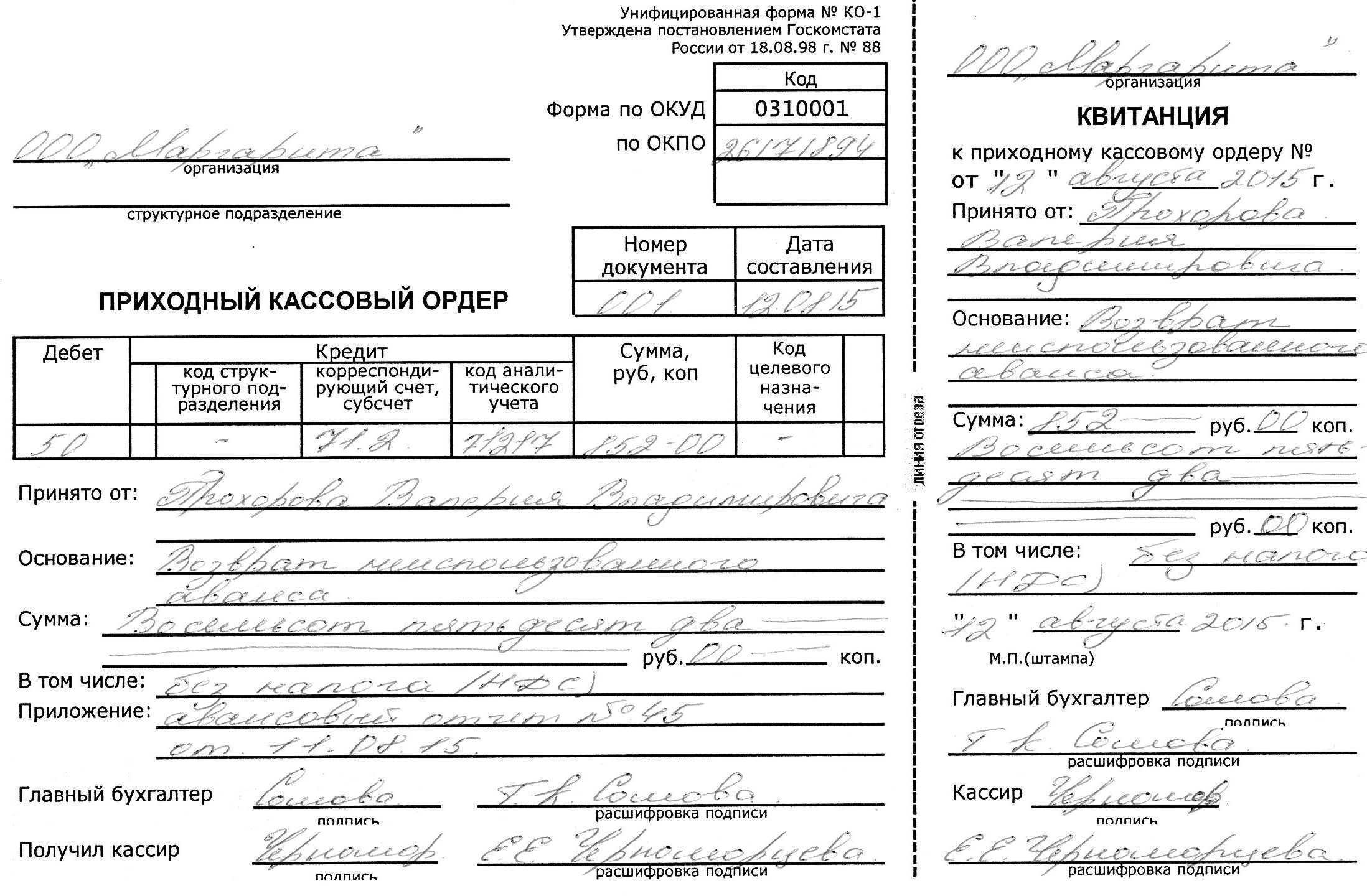

Особенности заполнения отдельных строк / граф ПКО (примеры)

Рассмотрим несколько часто встречающихся случаев сдачи наличных и заполнение строк ПКО в каждом случае.

| Строка / графа ПКО | Кто вносит деньги (осуществил операцию) | Пример заполнения строки / графы ПКО | Бухгалтерская проводка | |

| Дебет | Кредит | |||

|

Получение денежных средств из банка по чеку(наличных, снятых в банкомате с корпоративной карты и вносимых в кассу) |

||||

| Принято от: |

Кассир |

Расчетный счет Сбербанк | 50.01 |

(, ) |

| Уполномоченный сотрудник организации, руководитель | Кузнецова Тамара Сергеевна (вариант — «Кузнецова Т. С.») с р/с в Сбербанке | |||

| Основание | Кассир или уполномоченный сотрудник организации, руководитель | Получение наличных в банке / снятие наличных со счета корпоративной карты в Сбербанке по чеку (слипу) N 1234 | ||

| Приложение | Чек (слип) банкомата N 1234 от 21.06.2024 (снятие наличных с корпоративной карты) | |||

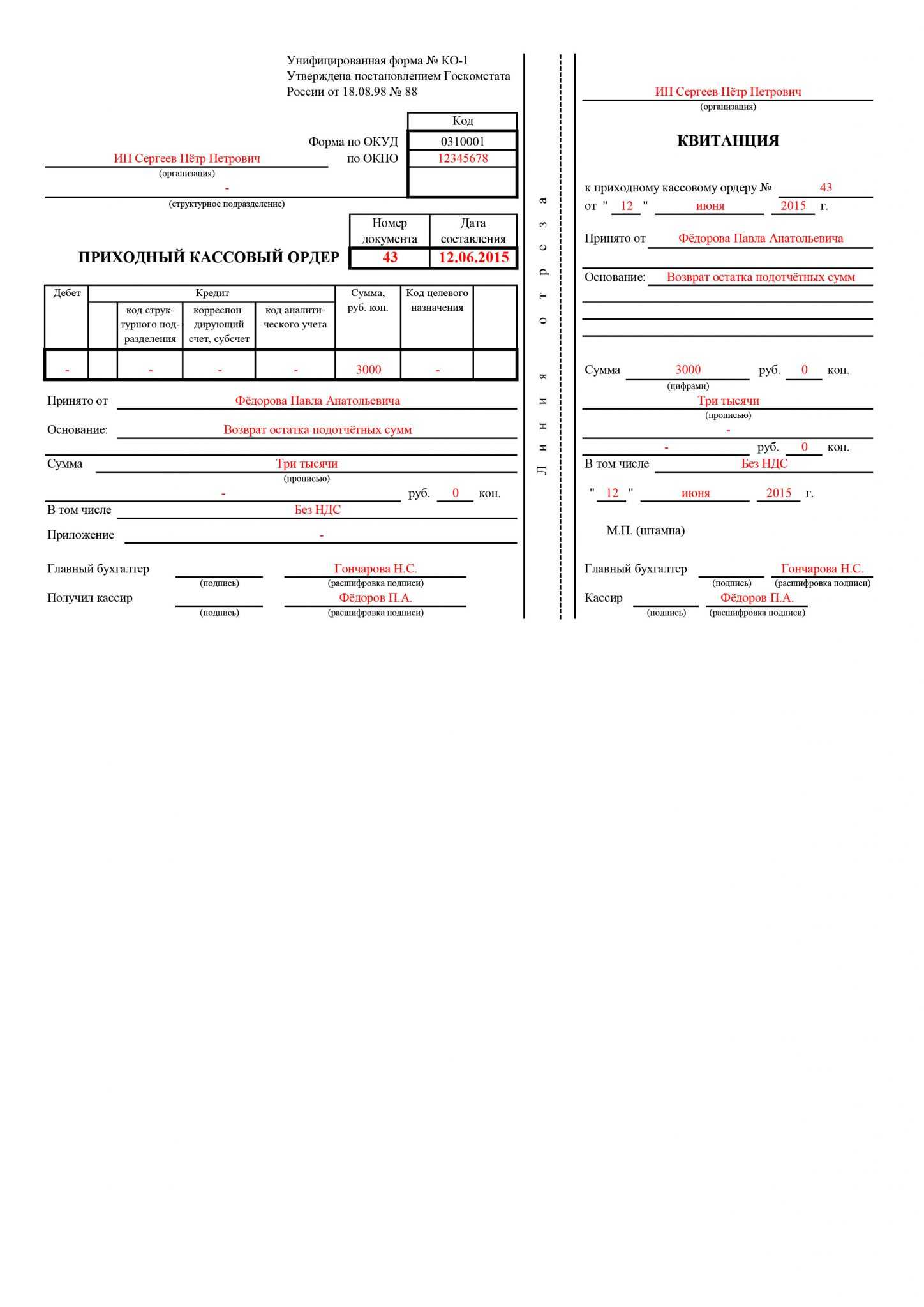

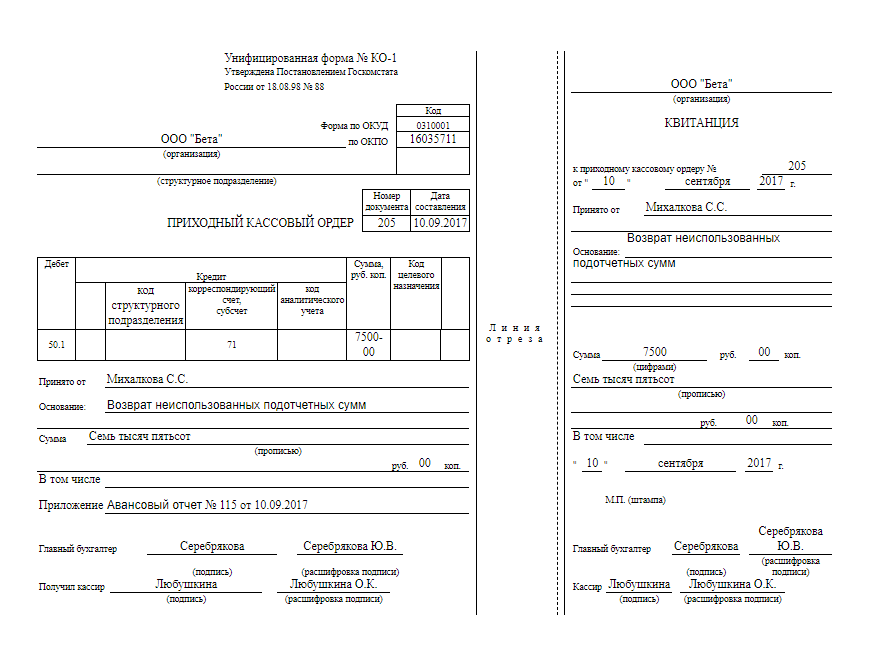

| Возврат остатка подотчетных сумм | ||||

| Принято от: | Любой сотрудник организации | ФИО подотчетного лица | 50.01 | 71.01 |

| Основание | Возврат остатка подотчетных сумм | |||

| Приложение | Авансовый отчет N 12 от 10.04.2024 (если такой порядок хранения АО предусмотрен ЛНА организации) | |||

| Получение займа от руководителя (учредителя), физического лица | ||||

| Принято от: | Заимодавец | ФИО заимодавца | 50.01 | 66.03, 67.03 |

| Основание | Получена сумма займа по Договору займа N ДЗ 05/2024 от 25.02.24 | |||

| Приложение | Копия договора займа N ДЗ 05/2024 от 25.02.24 (если такой порядок предусмотрен ЛНА организации) | |||

| Поступление наличных в кассу с ККТ / из обособленного подразделения (ОП) | ||||

| Принято от: |

Кассир онлайн кассы (кассы обособленного подразделения) |

Кассир-операционист магазина N 2 / кассир ОП «Северный» Захарова О. П. | 50.01 |

90.01

(50.02) |

| Основание | Торговая выручка за смену / сдача остатка наличных в кассе ОП | |||

| Приложение | Отчет о закрытии смены N 001 от 15.03.2024, фискальный документ N 123 | |||

| Поступления наличных в кассу от покупателей за оказанные услуги | ||||

| Принято от: | ФИО или наименование организации* | Васильева Ирина Петровна / ООО «Привет» / ООО «Привет» через Власову О. С. | 50.01 | 62.01 |

| Основание | Оплата за консультационные услуги по договору N 123 от 15.05.2024 (счету и т. п.) | |||

| Приложение | — |

* допускается при указании юридического лица дополнять строку данными ФИО лица, непосредственно сдавшего денежные средства.

Электронная версия кассовой книги

Вести книгу можно не только в рукописном формате, но и в электронном варианте. При этом может быть как частичное ведение электронной книги (с распечатыванием страниц), так и полностью компьютеризованное.

При ведении в электронном варианте к началу следующего рабочего дня должны составляться машиннограмы «Вкладной лист» и «Отчет кассира», имеющие одинаковое содержание. В них должны быть отражены все необходимые реквизиты и суммы денежных поступлений.

При получении машинограммы кассир проверяет их правильность и заверяет их подписью. Вкладные листы хранятся у кассира до конца года, а отчет передается в бухгалтерию. Нумеруются листы, как и в обычной книге – в порядке возрастания. Последний лист месяца содержит отметку о количестве листов, заполненных в этом месяце.

Ведется такая электронная кассовая книга с помощью специальной программы, посредством которой листы распечатываются и затем сшиваются. Титульный лист подготавливается и прикрепляется к вкладным листам в конце года.

Также кассовую книгу можно вести полностью в электронном варианте с помощью программ «1С», «Налогоплательщик Юл» и других. Удобно это делать большим предприятиям, которые имеют лицензионные версии данных программ и специалистов (кассир, бухгалтер, директор), владеющих электронной подписью.

При ведении кассовой книги в таком форме необходимо помнить, что она должна быть защищена:

- от доступа третьих лиц. Для этого необходимо применять пароль доступа к ней или же и вовсе электронную подпись;

- от потерь и искажений. Подразумевает создание резервных копий или хранение их на сервере, запись на диски и другие надежные носители информации.

Заверяется такая книга с помощью электронной подписи, получить которую можно на основании положения закона от 06.04.11 №63-ФЗ.

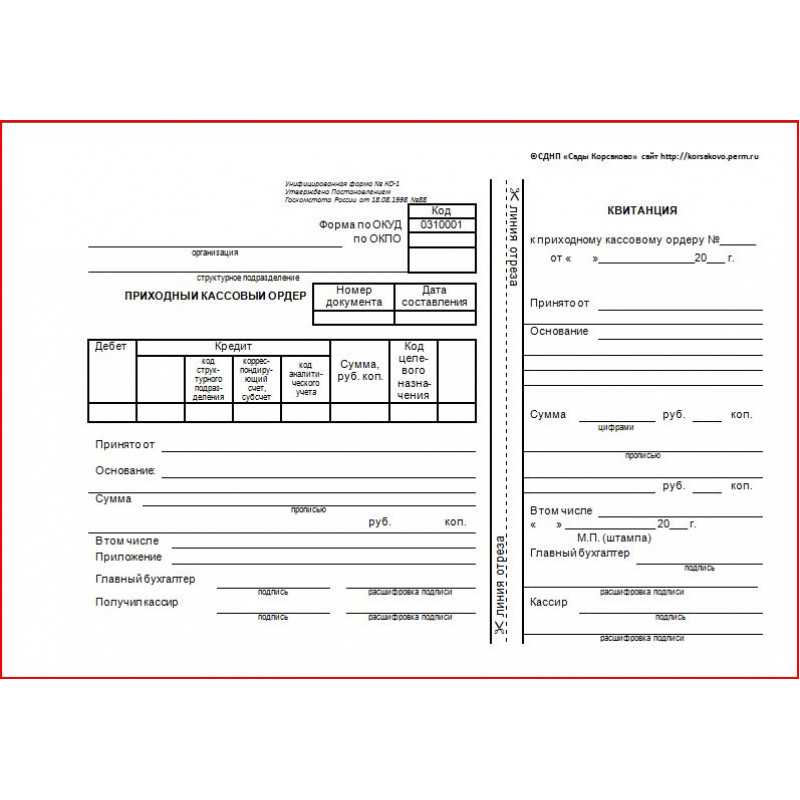

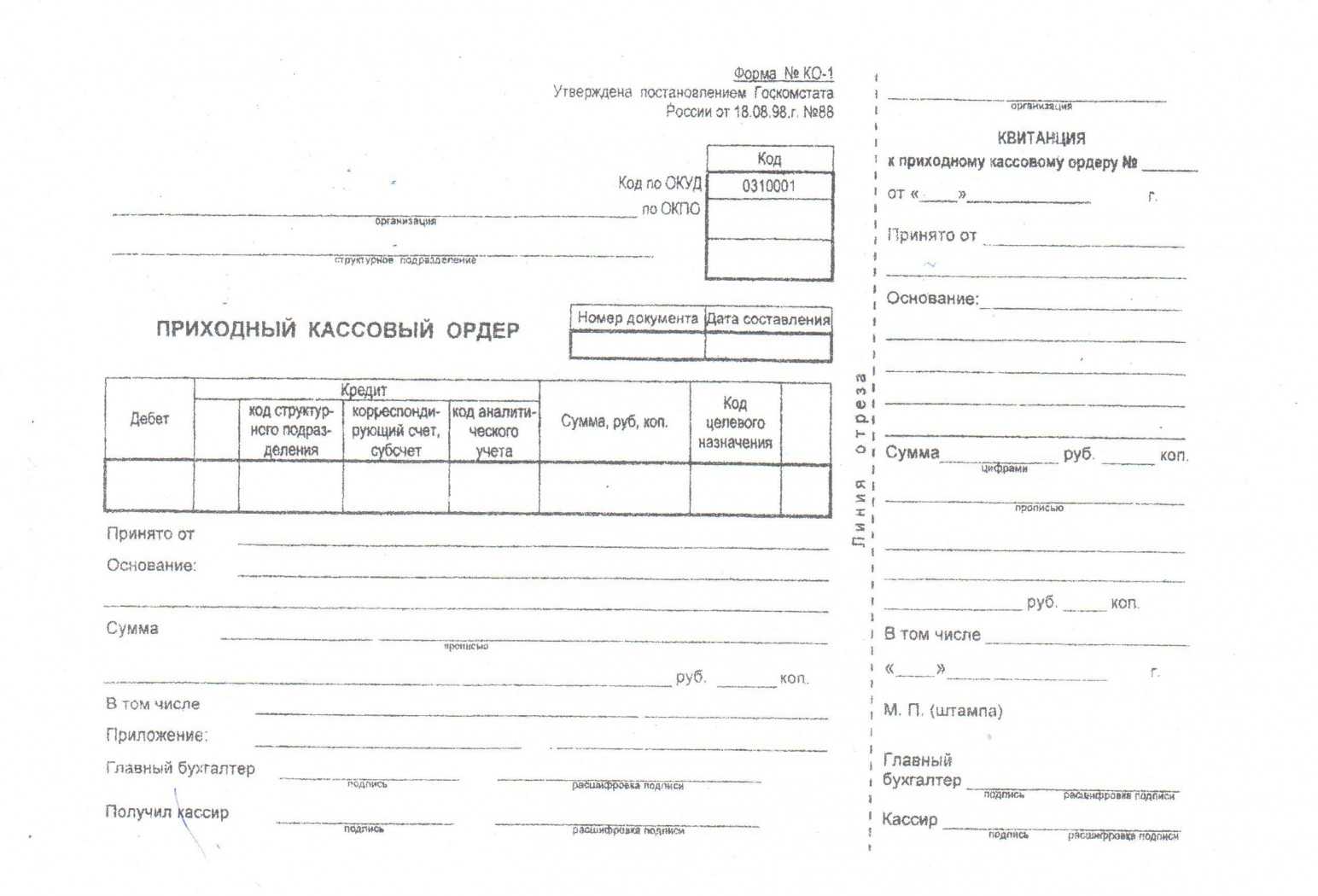

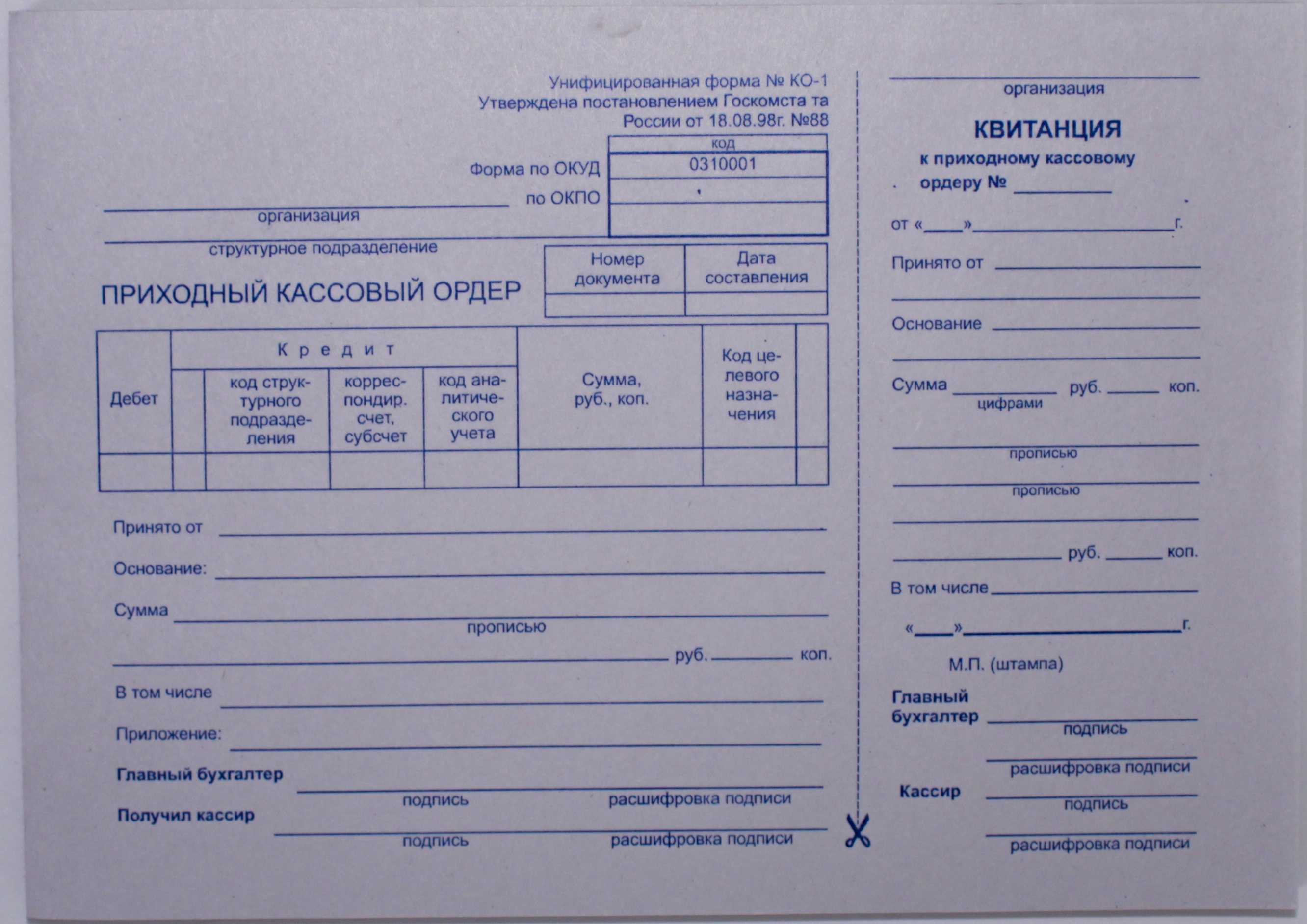

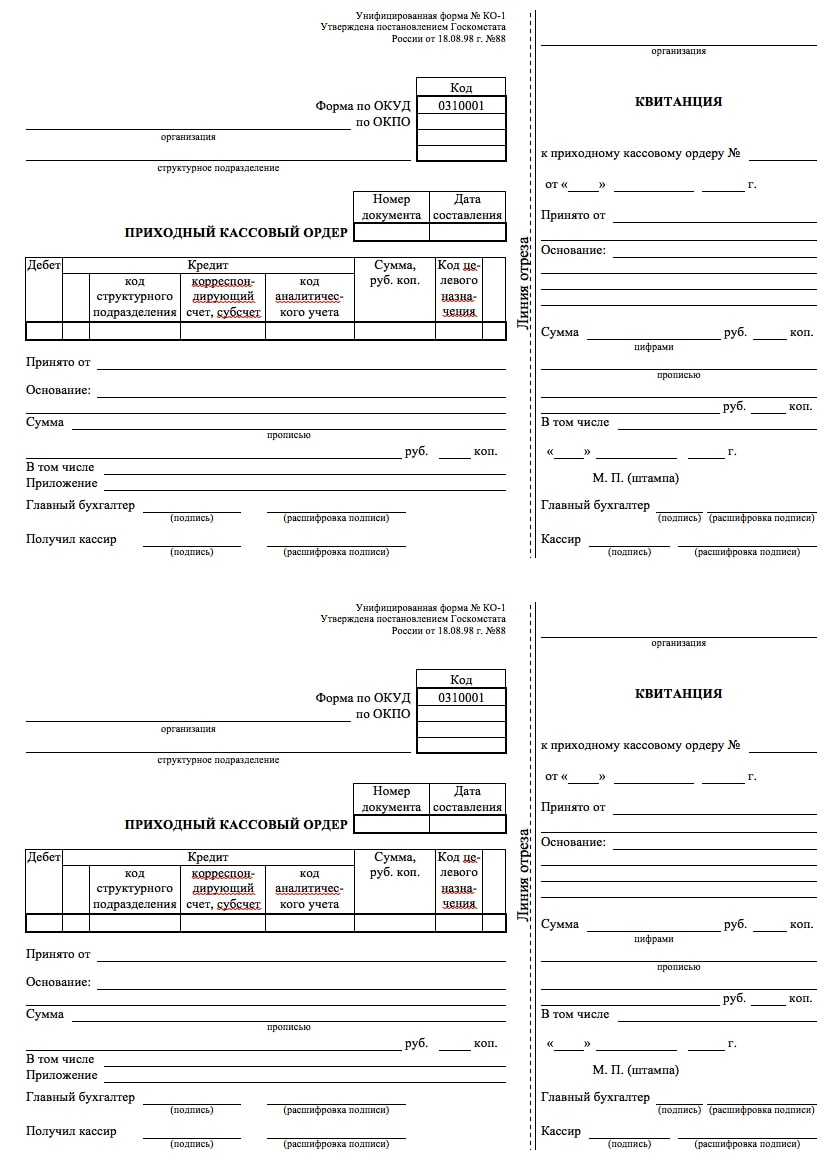

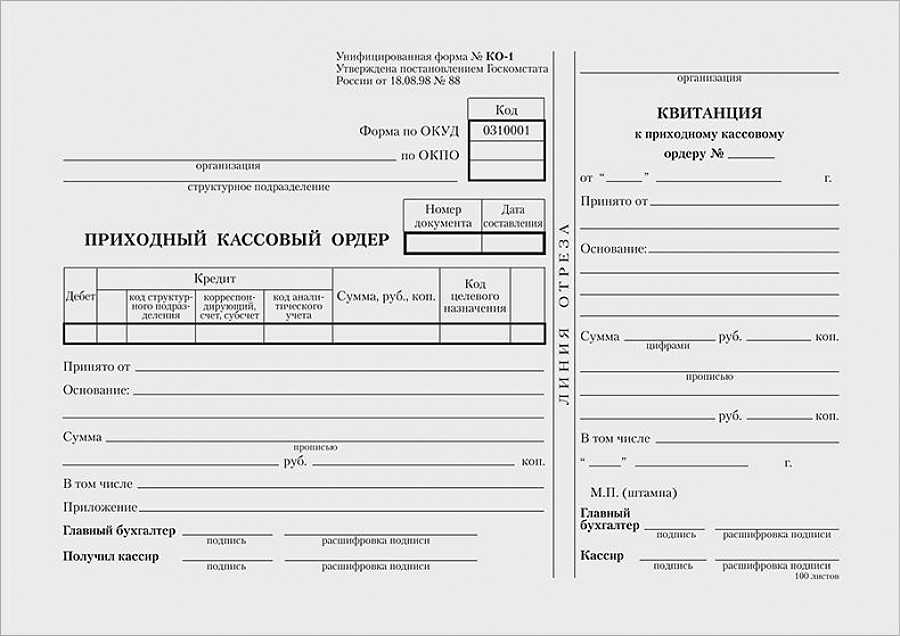

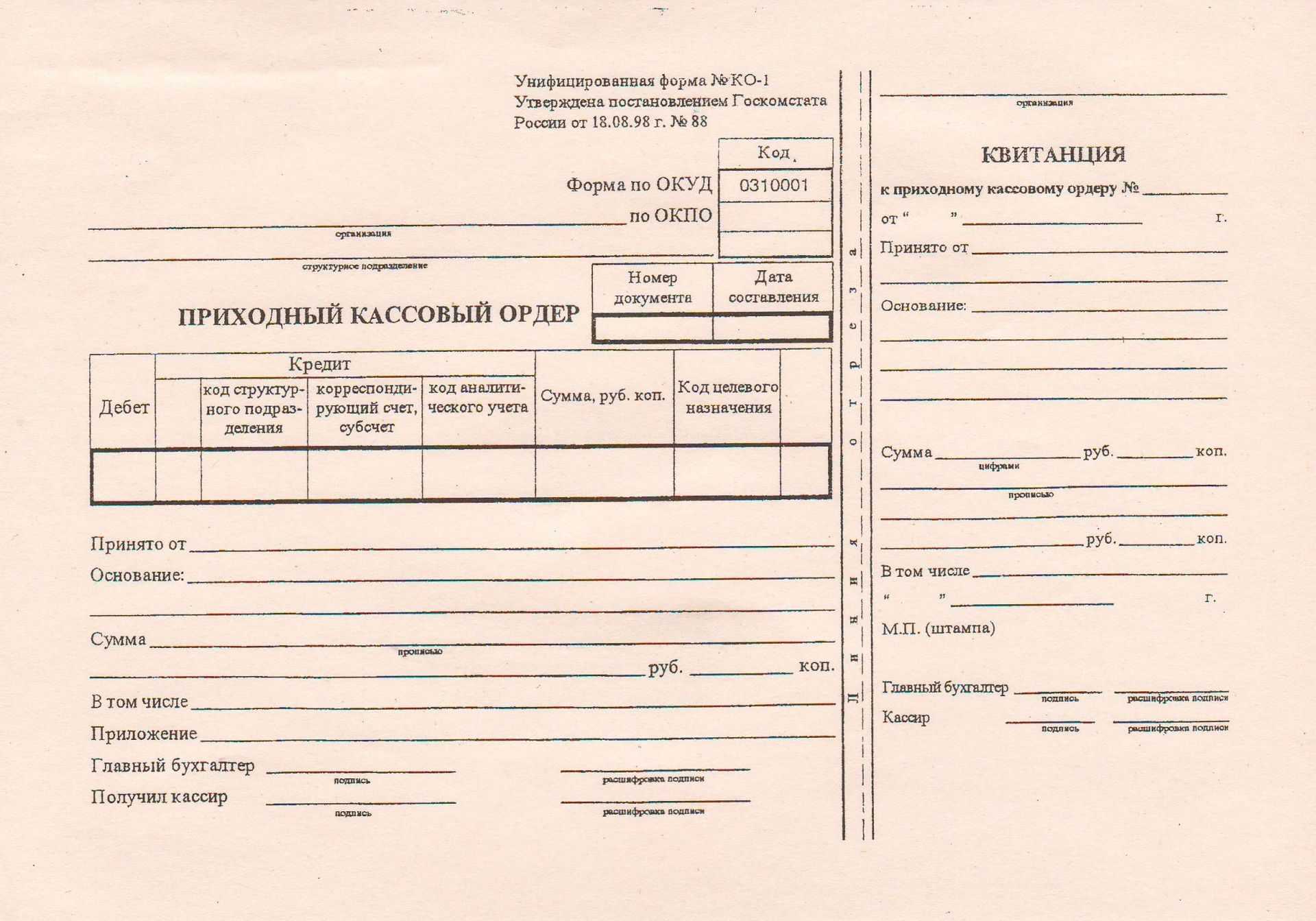

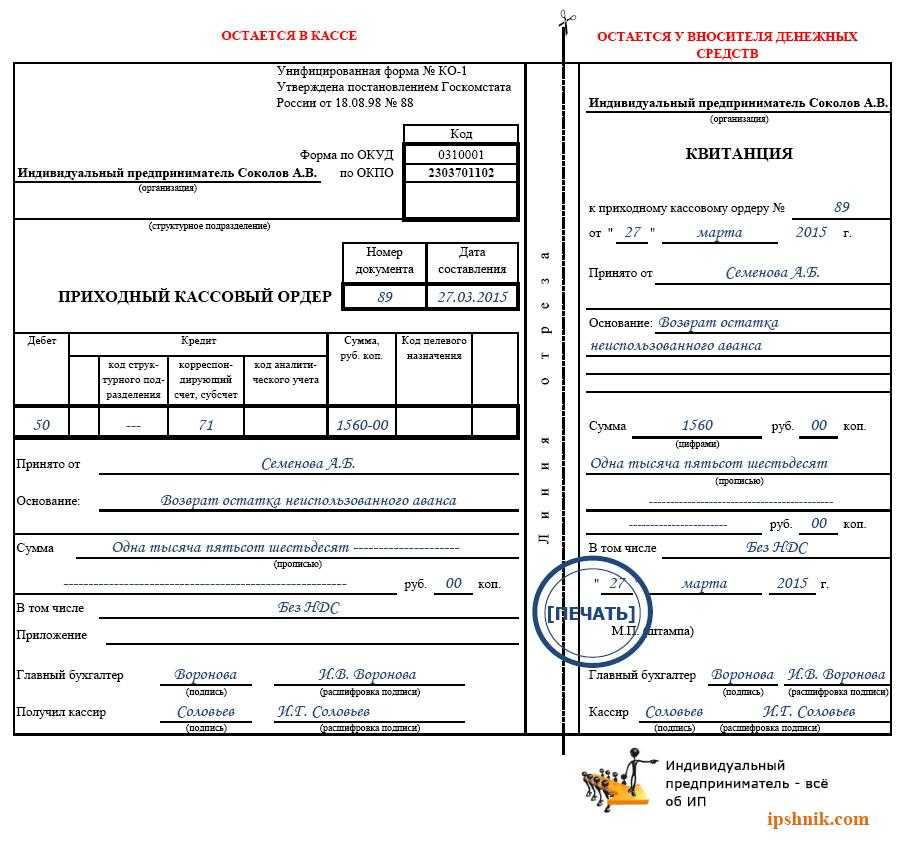

Приходный кассовый ордер (форма КО-1)

Приходный кассовый ордер — это документ кассовой дисциплины в организации (или у индивидуального предпринимателя). Он оформляется в каждом случае, когда организация принимает наличные деньги от другого лица, в том числе от собственного работника.

Приходные ордера — это обязательный документ, за его отсутствие предусмотрены немаленькие штрафы.

Возврат денег сотрудником, выданных ему, например, для покупки канцтоваров в магазине.

Выплаты по займам и ссудам сотрудниками.

Взносы учредителей.

И другие случаи.

Как и когда оформлять приходный ордер?

Чтобы оформить приходный ордер, необходимо совершить прием наличных денег.

Это обычно делает кассовый работник. Когда он получает деньги, в первую очередь он должен их пересчитать и сверить с суммой, которая должна быть сдана в кассу.

После этого он и оформляет приходный ордер.

Бланк приходного ордера состоит из двух частей — собственно ордера и квитанции к нему. Кассир должен заполнить обе части. Левую (сам ордер) он оставляет себе, это часть отчета кассира за день. Правую часть (квитанцию) он выдает на руки человеку, от которого принял деньги.

Приходный ордер можно заполнять вручную или на компьютере.

Заполнять вручную, конечно, дольше. В этом случае нужно купить или распечатать пустые бланки приходного ордера в большом количестве. Пронумеровать их можно заранее, а все остальные поля нужно заполнять по мере оформления.

Заполнять на компьютере — проще и быстрее. Это можно делать в распространенных форматах MS Word или MS Excel, скачав актуальный бланк ордера (сделать это можно ниже на этой странице). Но удобнее всего использовать возможности учетных программ — все основные программы для бухгалтера обязательно имеют в своем составе бланки приходных и расходных ордеров.

Как заполнять бланк приходного ордера?

Заполнять нужно следующие поля:

Нумерацию приходных ордеров ведут с начала года, она должна быть сквозная.

Дата документа

Указываем дату получения наличных денег.

Дебет

Ставим код 50 (Счет «Касса»). Это актуально только для юрлиц. ИП не ведут бухгалтерский учет и поле «Дебет» оставляют незаполненым.

Код структурного подразделения

Это поле заполняет только филиал. Для организации без обособленных подразделений это не нужно.

Корреспондирующий счет

Здесь необходимо указать номер счета, соответствующий источнику поступления денег в кассу. ИП это поле также не заполняют.

Код аналитического учета

Если организация ведет аналитический учет, здесь можно проставить соответствующее значение.

Сумма

Отражаем в рублях и копейках сумму полученных денег.

Код целевого поступления

Это поле используют только некоммерческие организации и заполняют его только для так называемых целевых поступлений (например, таковыми являются в ТСЖ взносы членов ТСЖ за текущий ремонт дома, или спонсорская помощь)

Принято от

Указываем название организации-плательщика или ФИО физического лица, от которого приняли деньги.

Основание

Указываем своими словами, за что заплачены принятые деньги. Заполнение этого поля не регламентировано жестко, так что можно писать то, что будет понятно бухгалтеру, например: Оплата за ремонт дверного косяка или Оплата за 2 пачки бумаги для принтера.

Сумма

Ставим сумму оплаты.

В том числе

Если выделяется НДС, его сумма и ставка указываются именно в этом поле.

Приложение

Это необязательное поле в бланке приходного ордера. Его можно заполнять, если известны реквизиты документа, согласно которого производится оплата наличными (например, номер и дата договора).

На бланке приходного ордера ставятся подписи кассира и главного бухгалтера организации.

Особенности заполнения

При оформлении приходного ордера необходимо помнить, что закон разрешает производить расчеты между юридическими лицами суммами не более 100 тысяч рублей за один раз.

Если кассиру предлагают получить в качестве оплаты большую сумму, необходимо отказаться. Если это сделать, то на кассира, как должностное лицо, а также на предприятие будут наложены штрафы за нарушение кассовой дисциплины.

Внимание: выход из такой ситуации есть — достаточно разбить данную сделку на несколько сумм по 90-95 тысяч рублей, которые необходимо приходовать каждый день.

В случаях, когда в организации выручка принимается путем пробития чеков на кассовом аппарате, либо выпиской БСО, то разрешается в конце рабочего дня составить один единый приходный ордер.

В графу «Основание» в этом случае записываются данные отчета закрытия смены, либо диапазон выписанных бланков БСО.

Порядок применения

Инструкция ЦБ РФ определяет единый порядок ведения операций по кассе, который должны соблюдать субъекты хозяйствования. ПКО подготавливается бухгалтером, кассиром или иным ответственным лицом в момент поступления наличности.

Эту обязанность могут взять на себя главный бухгалтер или руководитель компании. Подготовкой ПКО может заниматься лицо, которое привлекается к выполнению данной работы со стороны на основании договора.

Важно: нужно помнить, что не допускается проставления подписи на документе лица, не являющегося сотрудником компании.

Субъекты хозяйствования могут применять стандартизированную его форму, или же на основе ее разрабатывать собственные бланки, учитывающие особенности осуществляемой деятельности.

Допускается оформлять бланк приходника вручную чернилами или путем использования специализированных программ.

Запрещается при возникновении ошибок, допущенных при внесении в документ данных, производить их исправление. Заметив ошибку, ответственное лицо документ должно заново переоформить.

После составления бланк направляется в кассу, где ответственное лицо перед получением денег, проверяет правильность отраженных в документе сведений, наличие всех подписей, а также производит фиксацию ПКО в журнале регистрации.

После этого кассир может провести оприходование денежных средств от плательщика. Сумма внесенных средств должна точно соответствовать указанной в документе сумме поступления.

Когда происходит оприходование выручки или прочего дохода, кассир должен обязательно зафиксировать полученные суммы на ККМ.

Внимание: вместе с деньгами в кассу могут поступать документы, на основании которых выписывается ПКО. Они являются приложением к приходнику и должны отражаться в качестве таковых в этом документе.. Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику

Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику.

В конце рабочего дня или смены, ПКО подшиваются к отчету кассира, которые направляется в бухгалтерию для проверки правильности отражения данных и фиксации их в журнале хозяйственных операций.

Нюансы заполнения документа

Важно! Законодательством установлен предел в расчетах наличными денежными средствами между фирмами по одному договору — 100 тысяч рублей. Кассиру необходимо отказаться в приеме в кассу сумы больше этой, в противном случае на него и предприятие могут быть наложены штрафные санкции за несоблюдение дисциплины по кассе.

Решением этой проблемы будет заключение нового догвора между фирмами, при превышении наличного денежного обращения более 100 рублей

Таким образом по новому договору будет установлен новый лимит

Решением этой проблемы будет заключение нового догвора между фирмами, при превышении наличного денежного обращения более 100 рублей. Таким образом по новому договору будет установлен новый лимит.

Если на предприятии выручка принимается с использованием кассового аппарата или БСО, то разрешается оформить один приходный ордер в конце дня на всю принятую сумму. Тогда в строку «Основание» заносится номер Z-отчета по аппарату или номера выписанных квитанций.

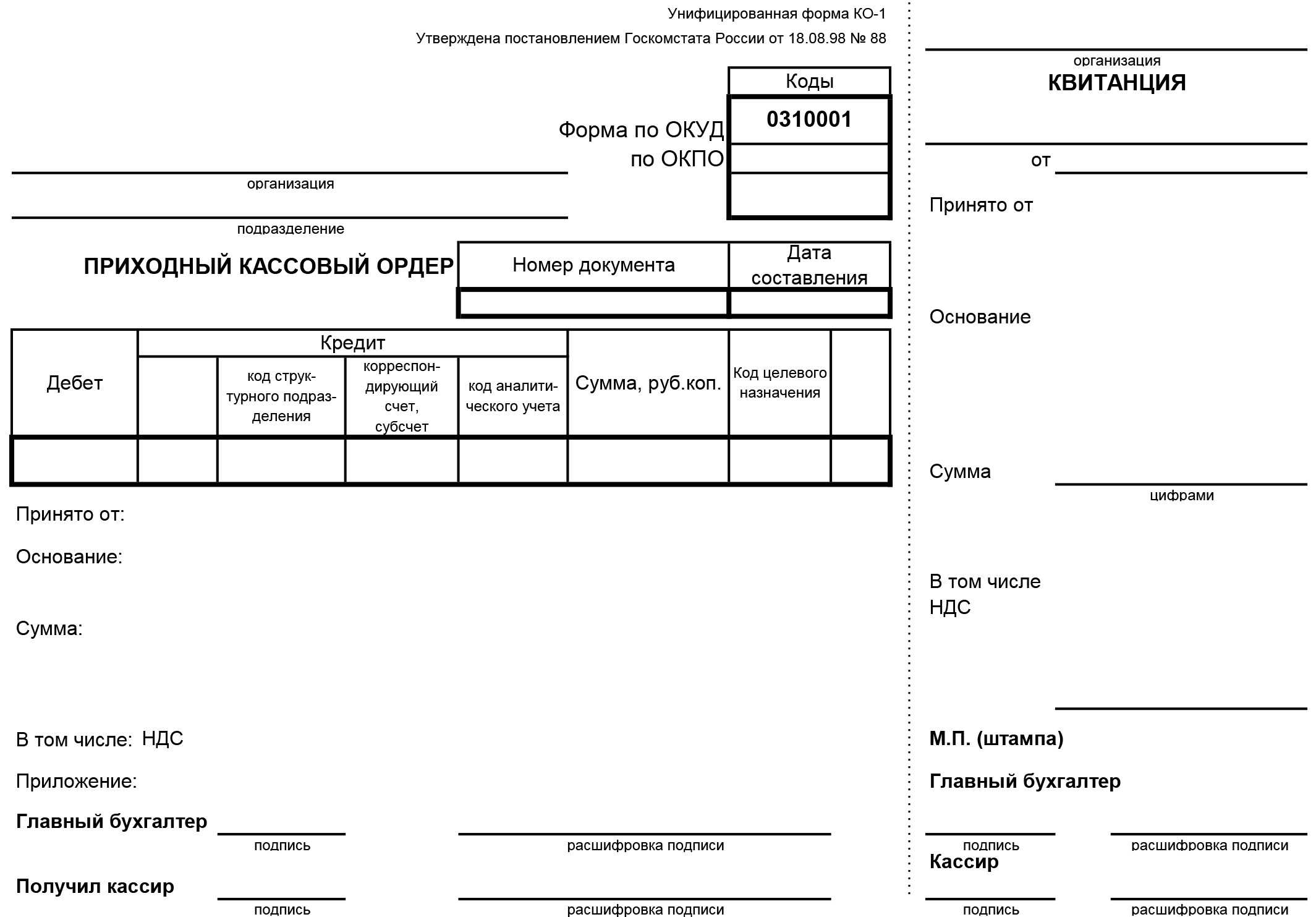

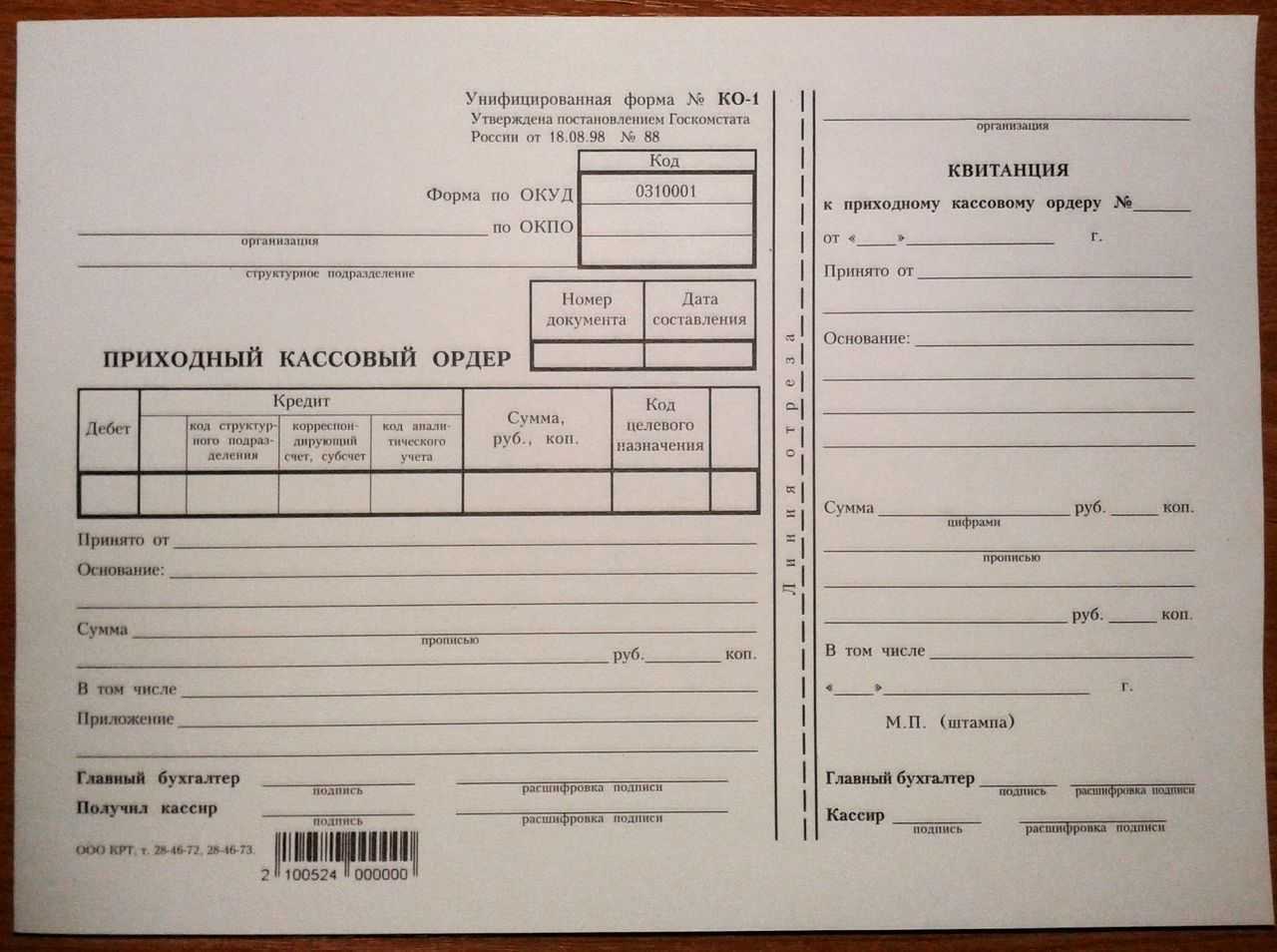

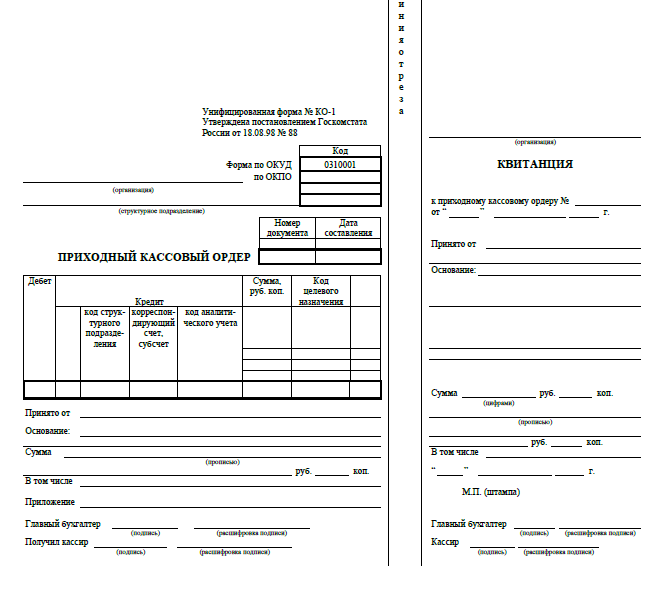

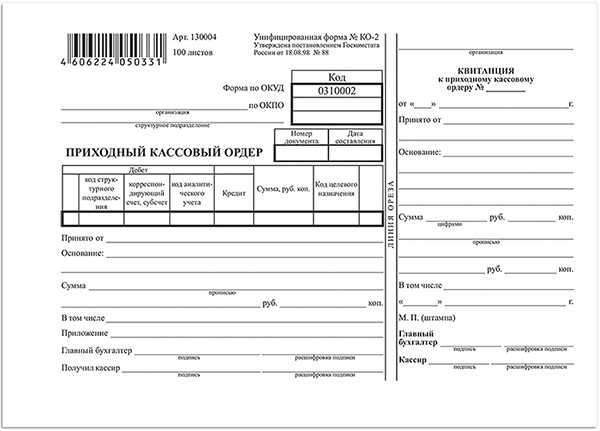

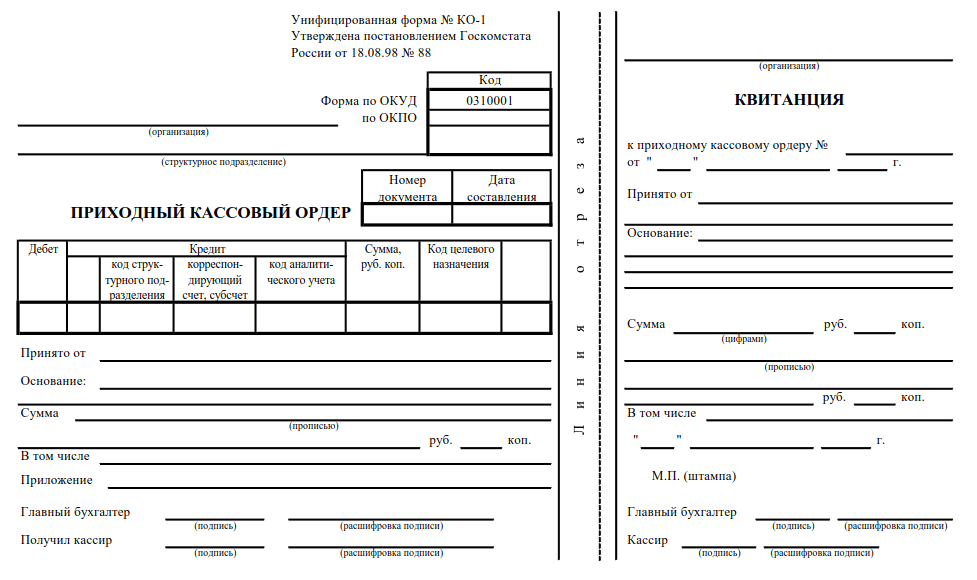

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

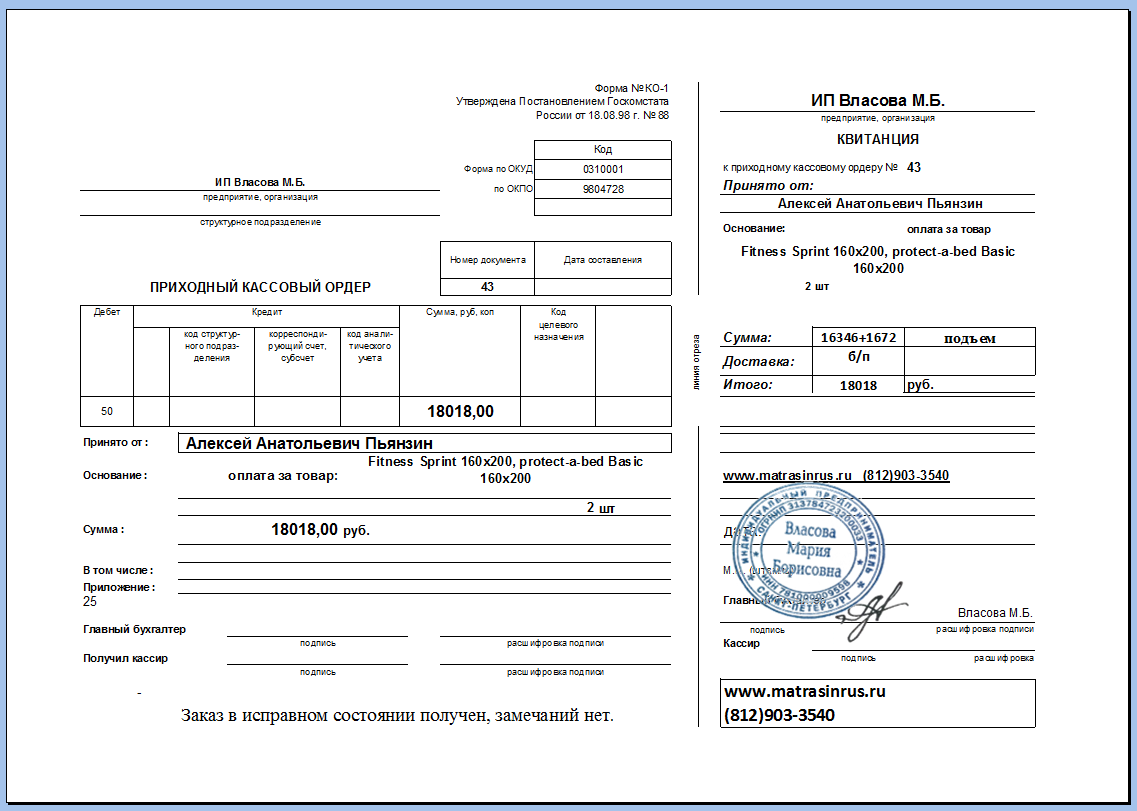

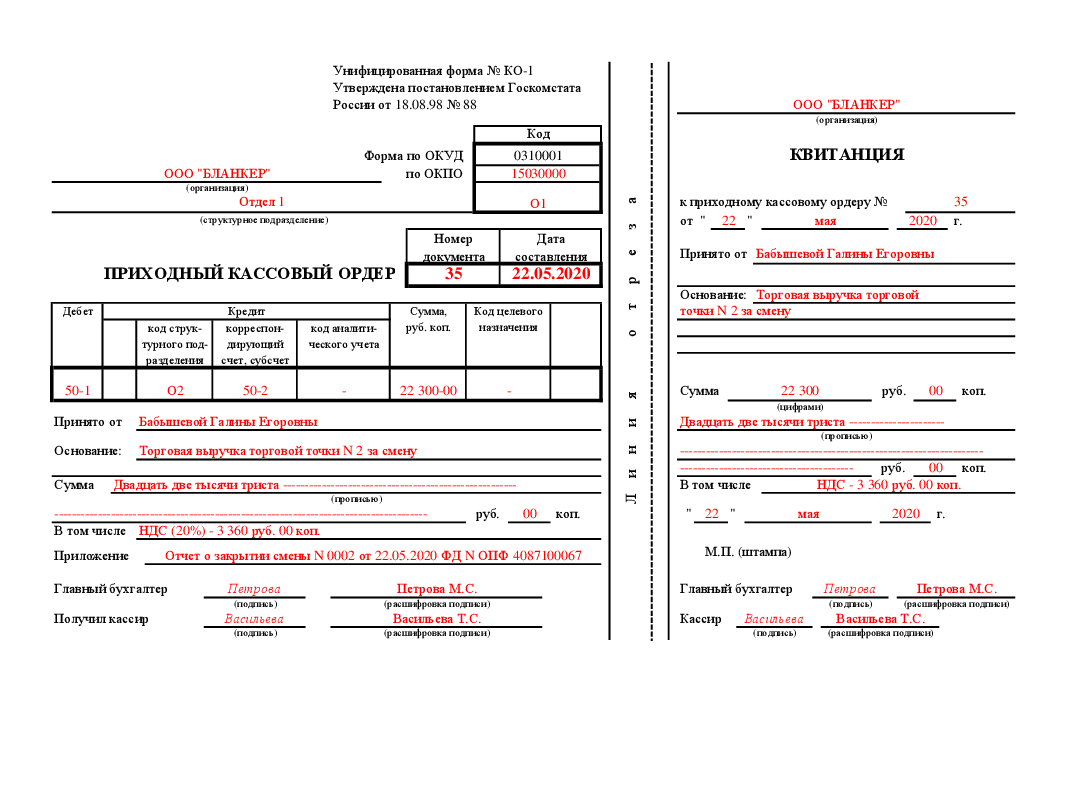

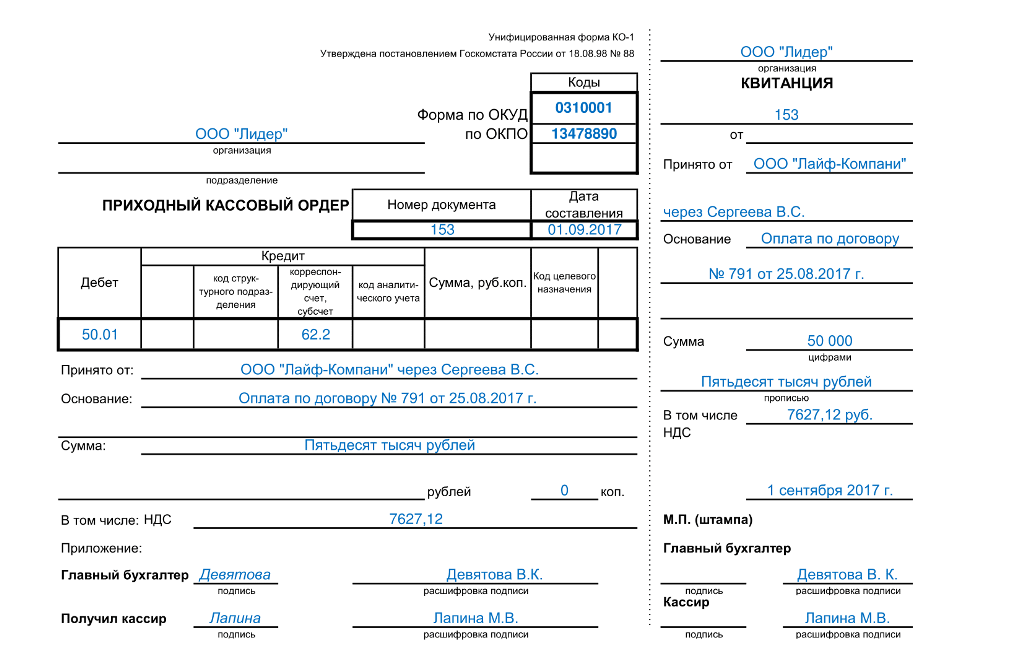

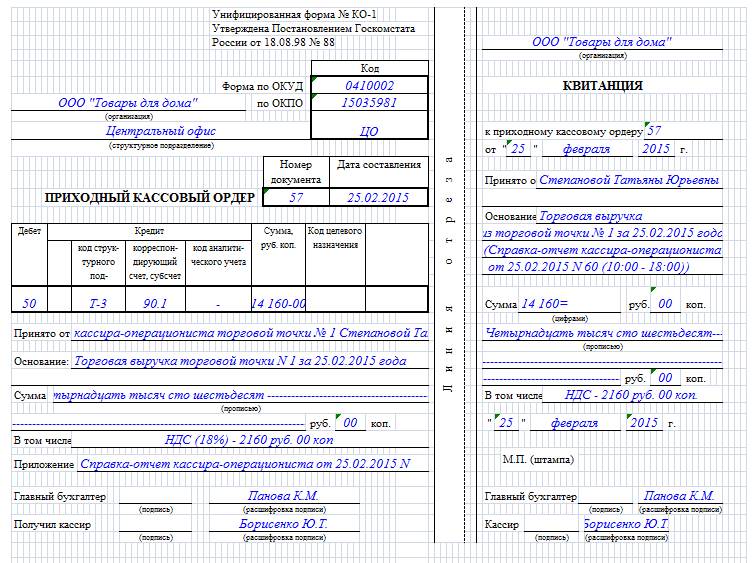

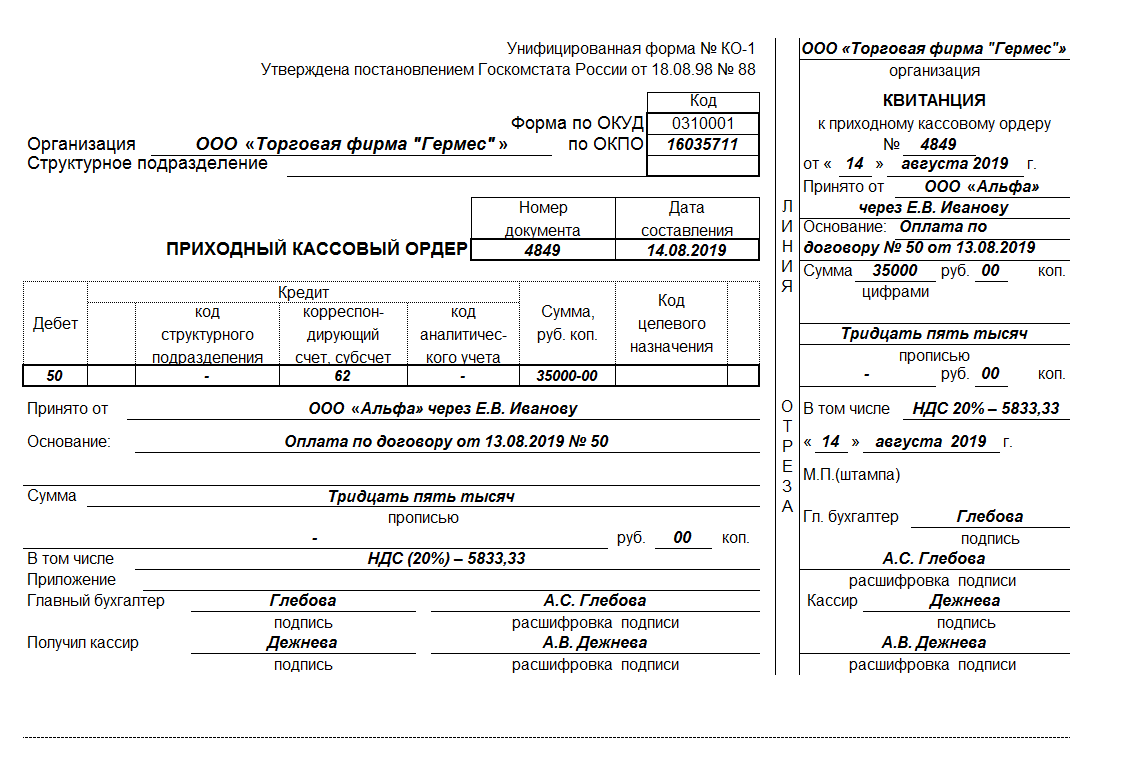

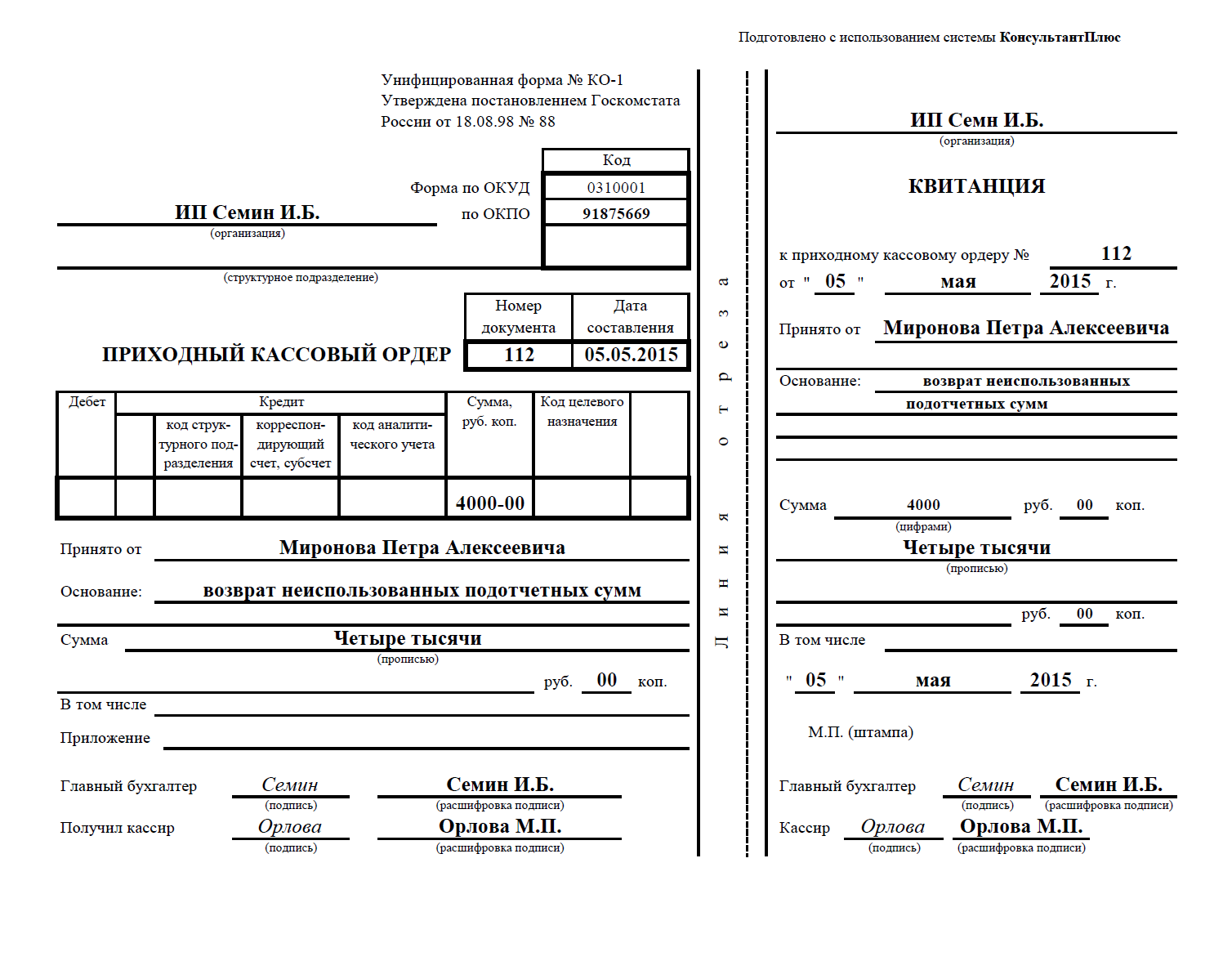

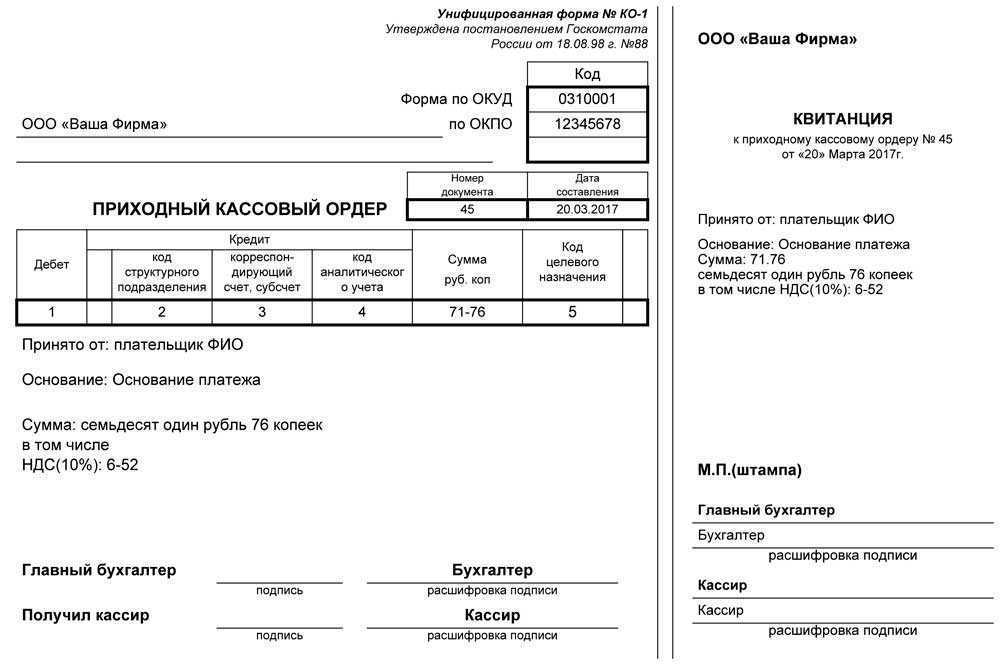

Образец заполнения приходного кассового ордера в 2018 году

Рассмотрим образец заполнения ПКО.

Основная часть

Составление документа начинается с указания наименования субъекта бизнеса — названия организации либо Ф.И.О. предпринимателя. Далее в отдельной графе необходимо указать код ОКПО, который был присвоен при регистрации в Росстате. Если данного кода нет, то допускается поставить прочерк.

Приходник может быть составлен в каком-либо структурном подразделении. Тогда его наименование нужно записать в графе после названия фирмы.

Внимание: если же такое разделение не используется, либо правом оформлять данные документы наделена только бухгалтерия, в графе можно проставить прочерк.

Дальше на бланке идет наименование. Рядом с ним проставляется порядковый номер и дата, когда документ был оформлен. Дату необходимо записать полностью, в формате ДД.ММ.ГГГГ.

После этого нужно заполнить таблицу с данными бухгалтерского учета. В частности, здесь нужно проставить счета дебета, кредита, код аналитического учета. Дальше находится графа, где цифрами проставляется вносимая в кассу сумма.

Последняя колонка в таблице — это код целевого финансирования. Обычно она заполняется, когда в компании принята данная кодировка. Иначе поле нужно просто оставить пустым.

В графу «Принято от» необходимо записать данные о человеке, который вносит денежные средства в кассу. Они указываются с применением родительного падежа. Когда денежные средства вносит физическое лицо, работник компании, то в графу записываются полные Ф.И.О.

Часто встречается ситуация, когда оплату от лица компании вносит работник. В этой ситуации оптимальнее будет указать и Ф.И.О. работника, и название компании. Производится это следующим способом при помощи слова «через» — «ООО Звезда через Семенова Петра Петровича».

В графе «Основание» нужно указать причину, по которой денежные средства вносятся в кассу. Это может быть приобретение товара, оплата за услугу, возврат подотчета либо излишней зарплаты и т. д.

В поле «Сумма» необходимо снова указать размер денежных средств, поступающих в кассу, но при этом их нужно записать словами. Если сумма содержит копейки, то этот показатель проставляется в конце цифрами.

Внимание: оплата за товар либо услугу может приниматься вместе с включенными налогами, к примеру НДС. Тогда сумму налогового платежа необходимо после слов «В том числе».. Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т

д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается»

Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т. д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается».

В поле «Приложение» необходимо указать реквизиты прилагаемых документов. Это может быть ведомость, распоряжение, отчет о смене и т. д. Если такого рода документов нет, то эту графу нужно прочеркнуть.

Полностью составленный документ проверяет и подписывает главный бухгалтер. После этого свою подпись на документе проставляет кассир.

Квитанция к приходному кассовому ордеру

В квитанции необходимо продублировать главную информацию из основной части приходного ордера.

Сначала необходимо записать название компании. После этого в графе «К приходному ордеру» необходимо вписать номер и ату документа, к которому составляется квитанция.

Графы «Принято от» и «Основание» должны содержать ту же самую информацию, что была проставлена в основной части документа.

Следующим этапом указывается сумма принятых денежных средств. Это производится сначала цифрами, после чего выполняется расшифровка словами.

В принятую сумму могут быть включены налоговые платежи. Тогда необходимо в графе «В том числе» указать размер включенного налога. Если же налогов нет, то в это же графе проставляется словами фраза «Без налога НДС».

В нижней части квитанции расположена графа для указания даты.

После заполнения, квитанцию ПКО должен подписать главный бухгалтер, подтверждая правильность составления. Далее, кассир ставит подпись в подтверждение получения средств.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

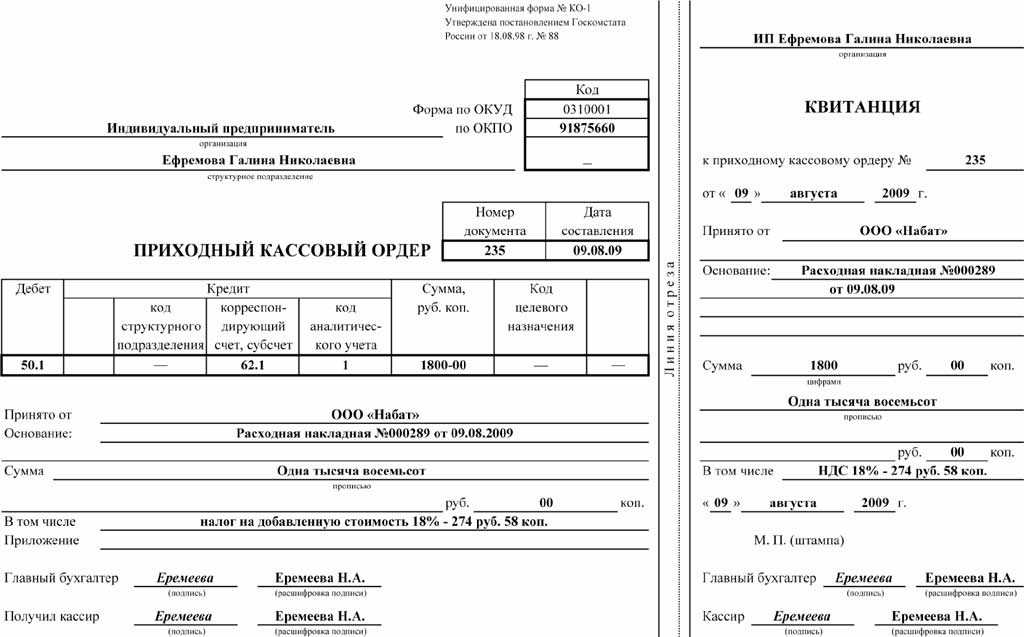

Процесс заполнения

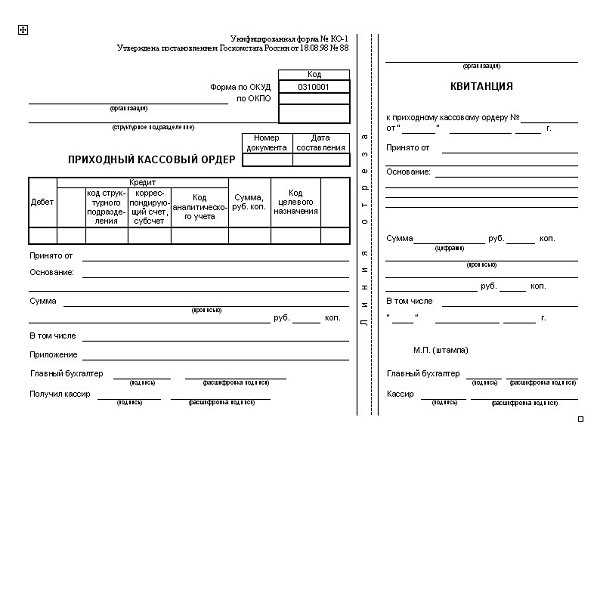

Прежде чем приступить к заполнению, необходимо заполнить наименование учреждения, вписать структурное подразделение, с которым осуществлялись операции по наличности.

Если компания мелкая и функционирует как ЧП, то в пункте «Структурное подразделение» ставится прочерк.

Коды ОКПО и ОКУД отражены в справке Госкомстата. Значение «Номер документа» указывает на позиционное место ПКО в регистрационном журнале. Ордера нужно пронумеровать с самого начала текущего, финансового года.

В пункте «дата составления» вписывается число, месяц и год. Заполнять нужно арабскими цифрами, а разделение осуществляется при помощи точки. В случае, если число включает в себя одну цифру, то первую цифру нужно поставить ноль.

Онлайн или в электронном виде

Многие компании предпочитают вести свою бухгалтерию в электронном формате. В законе нет на это запрета, и компании могут вести отчетность в электронном документе. Для этого нужно производить заполнение в специально установленной программе. Самыми востребованными бухгалтерскими программами являются: Бухгалтер; Галактика; Парус; ABACUS.

Заполнять кассовый ордер в режиме онлайн следует через надежные сервисы, например, «Мое дело» и «СКБ-Контур». Заполняя бланк в данной программе, кассир производит оформление записи в главной части ордера, а весь необходимый информационный блок продублирован в автоматическом режиме на отрывной квитанции. Так происходит регистрация документа в электронном журнале. Здесь присваивается номер документа.

В данном случае процесс заполнения упрощается. Кассир может сэкономить время на заполнение, прописать все данные только один раз, которые дублируются в автоматическом порядке на отрывной стороне. Помимо этого можно исправить ошибки. Формирование архива также производится в автоматическом порядке. Нумерация документа производится также в автоматическом режиме. Страницу с ордером можно сохранить в PDF формате или в табличном EXCEL.

Сфера применения кассового ордера

В процессе своей деятельности большинство предприятий разной формы собственности, а также частных бизнесмены, предпочитают расчитываться за услуги или товар наличными купюрами. В данный момент действуют определенные ограничения на расчет наличными единицами в процессе ведения индивидуальной деятельности предпринимателя, он приравнен к 10000 рублей по договору.

Поступление денег в кассу компании может иметь следующие значения:

- Вырученные денежные средств от клиентов.

- Возврат денежных средств, которые не использовались и были возвращены в кассу.

- Возмещение ущерба.

- Денежные взносы от учредителей компании в уставной капитал.