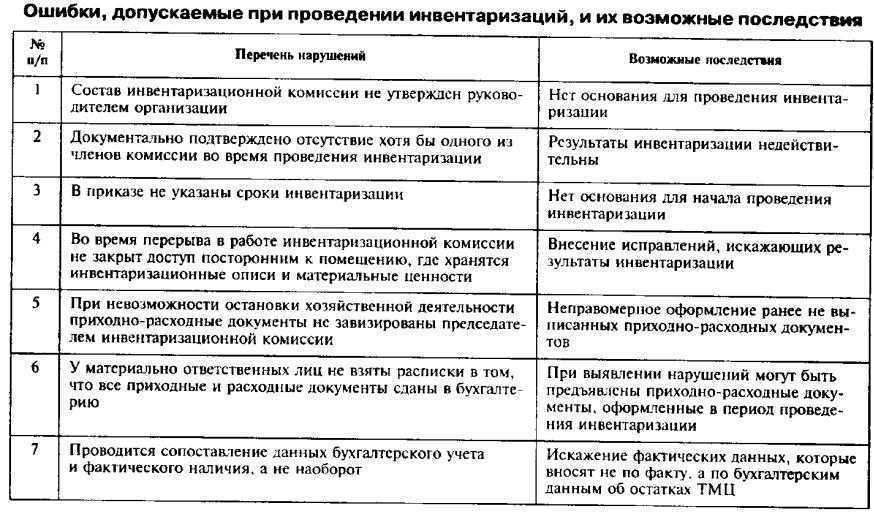

Рекомендации по правильному заполнению необходимых реквизитов

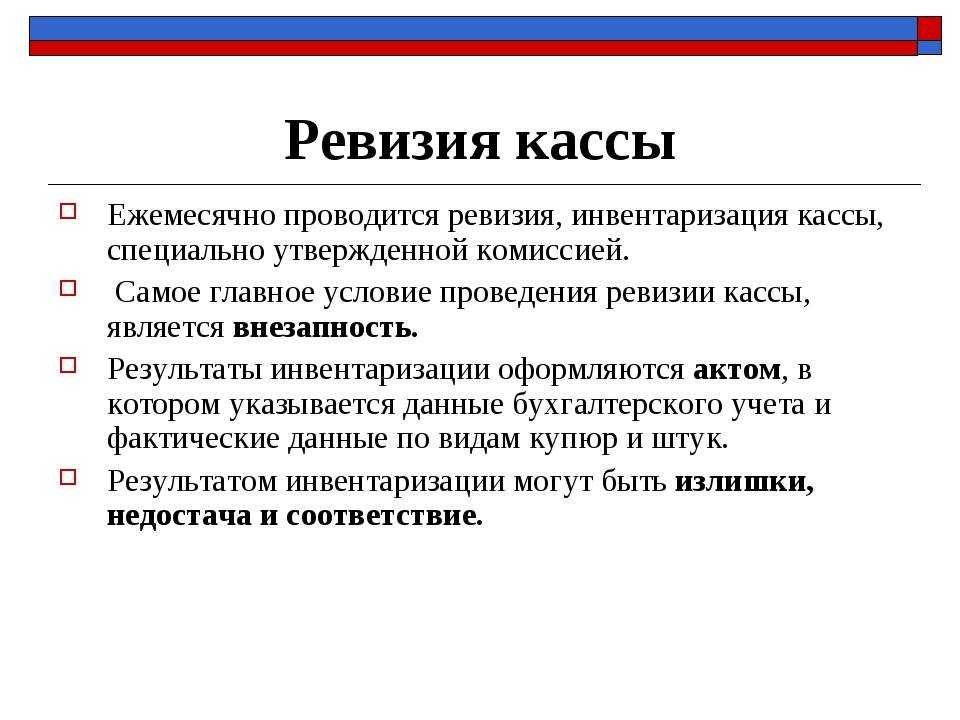

Наличность операционной кассы организации подлежит обязательной и постоянной инвентаризации. Внезапность проверки является особенностью осуществления контрольных действий с целью сохранения денежной наличности в предприятии

.

Шапка документа состоит из стандартных регистрационных данных организации:

- Название, юридический адрес, номер телефона;

- ИНН, коды статистики;

- Модель контрольно-кассовой техники, регистрационные и производственные шифры;

- Применяемая компьютерная программа;

- Вид операции;

- Номер, дата и время составления документа.

- Показания ККТ на начало рабочей смены и на время проверки;

- Фактическое количество денежных средств, включая информацию из чековых книжек, кредитных карт и прочих расчетных документов.

- Наличность в кассе, исходя из приходных и расходных кассовых документов.

На основании занесенных в документ данных происходит дальнейшее оформление акта, рассчитываются контрольные результаты проверки:

- Доход, основанный на показаниях ККМ;

- Выявленные излишки или недостача денежных средств.

Занесенная в документ информация подтверждается подписями представителя контролирующей инстанции, членов комиссии и материально-ответственного работника. В завершении проверки кассир принимает на ответственное хранение фактическую денежную наличность, Данную процедуру подтверждает подпись МОЛ. Ознакомьтесь с .

(нажать для увеличения)

Отсутствие ККТ не является препятствием к проведению внезапной проверки. Документально фиксируется фактическое наличие денежных средств. По данным бухгалтерского учета и имеющихся на момент проверки в кассовом помещении приходно-расходных документов рассчитывается остаток учетных денежных средств.

(нажать для увеличения)

Как правильно заполнить акт по форме КМ-9

До начала проверки кассир даёт расписку о том, что его личных денег в кассе нет.

Акт может быть составлен в двух или трёх экземплярах. В случаях, когда проверка наличных денежных средств проводится по указанию руководства организации, акт составляют в двух экземплярах. Один из них направляется в бухгалтерию организации, второй остаётся у материально ответственного лица, которое приняло денежные средства на ответственное хранение.

В случаях, когда проверка денег в кассе проводится с участием налогового инспектора, акт оформляется в трёх экземплярах. Один из экземпляров направляется в контролирующую организацию, второй — в бухгалтерию организации, третий остаётся у материально ответственного лица, которое приняло денежные средства на ответственное хранение.

Рекомендации по правильному заполнению необходимых реквизитов

Наличность операционной кассы организации подлежит обязательной и постоянной инвентаризации. Внезапность проверки является особенностью осуществления контрольных действий с целью сохранения денежной наличности в предприятии

.

Шапка документа состоит из стандартных регистрационных данных организации:

- Название, юридический адрес, номер телефона;

- ИНН, коды статистики;

- Модель контрольно-кассовой техники, регистрационные и производственные шифры;

- Применяемая компьютерная программа;

- Вид операции;

- Номер, дата и время составления документа.

- Показания ККТ на начало рабочей смены и на время проверки;

- Фактическое количество денежных средств, включая информацию из чековых книжек, кредитных карт и прочих расчетных документов.

- Наличность в кассе, исходя из приходных и расходных кассовых документов.

На основании занесенных в документ данных происходит дальнейшее оформление акта, рассчитываются контрольные результаты проверки:

- Доход, основанный на показаниях ККМ;

- Выявленные излишки или недостача денежных средств.

Занесенная в документ информация подтверждается подписями представителя контролирующей инстанции, членов комиссии и материально-ответственного работника. В завершении проверки кассир принимает на ответственное хранение фактическую денежную наличность, Данную процедуру подтверждает подпись МОЛ. Ознакомьтесь с .

(нажать для увеличения)

Отсутствие ККТ не является препятствием к проведению внезапной проверки. Документально фиксируется фактическое наличие денежных средств. По данным бухгалтерского учета и имеющихся на момент проверки в кассовом помещении приходно-расходных документов рассчитывается остаток учетных денежных средств.

(нажать для увеличения)

Как проводиться ревизия кассы

Акт ревизии составляется ревизионной комиссией на основании результатов проведенной проверки кассы. Это связанно с большой ответственность за оборот денежных средств и других ценностей., которые находятся в кассе предприятия и требованиями законодательства. Ревизионная комиссии, назначается руководителем предприятия путем издания приказа. После издания приказа на проведения ревизии кассы предприятия он должен быть доведен до всех членов комиссии, а так же председателя комиссии. Для того, что бы убедиться, что все члены комиссии ознакомлены с приказом, то они должны проставить свою подпись в конце приказа.

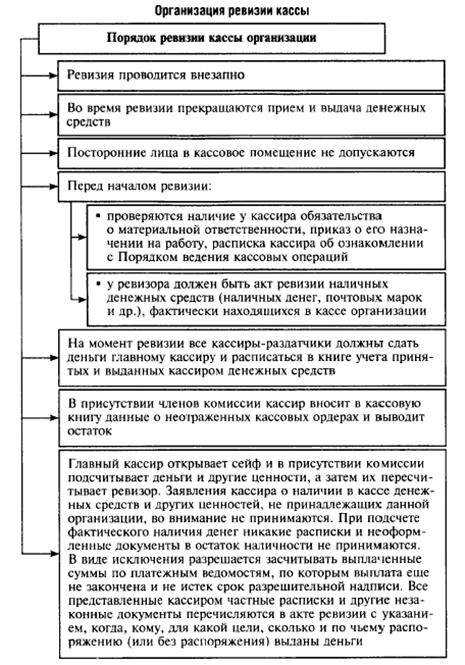

В обязательном порядке необходимо уведомить и самого кассира, о том, что будет проводиться ревизия кассы, так он ответственный за проверяемую кассу.

Перед тем как начать ревизию кассы, председатель комиссии оглашает всем членам комиссии и кассиру огласить содержание документа, на основании которого проводиться ревизия кассы. После этого любой присутствующий может предложить свои основания, что имеются причины по которым ревизия кассы может быть отменена. Если таких оснований нет, тогда ревизионная комиссия начинает проводить проверку кассы предприятия.

Ревизия кассы проводиться только в присутствии всех членов комиссии, материально ответственного лица, а именно кассира, а так иных заинтересованных лиц. Во время проведения проверки кассы могут составляться сопутствующие документы, которые будут фиксировать порядок осуществления проверки.

Важность ведения кассы

Самым первым документом, в котором отразятся средства, является приходный кассовый ордер, после чего с расходным кассовым ордером деньги отправляются на счет в банке.

Кассовая дисциплина каждого предприятия основывается на законодательном основании, в котором предусматриваются все моменты работы кассового органа на производстве.

Правильная организация работы предполагает наличие отдельного помещения, наличие необходимого оборудования, мебели, компьютерной техники, сейфа для хранения наличности, обязательно на производстве должна быть должность кассира. Работа кассира предполагает ведение целого ряда документации и кассовых операций.

В обязанности кассира входит: прием и выдача наличных средств, проведение операций по платежам безналичным способом, прием и зачисление денег на счета фирмы, инкассация денег, правильное ведение документации, контроль лимита денег. Однако правильное ведение бухгалтерского учета — это еще не подтверждение качества работы. Контроль за работой кассового органа проводится независимой проверкой в ходе ревизии.

Основные этапы ревизии

Чтобы правильно провести ревизию, необходимо следовать главным этапам:

- контроль и подсчет наличных средств в кассе, причем суммы сверяются с отчетами и чеками, которые подтверждают определенные суммы;

- контроль финансовых документов.

Документы и финансовая отчетность предоставляют весь спектр информации о денежных средствах, которые проходят через организацию, тем самым влияют на оборот средств. С помощью документооборота можно увидеть направления работы фирмы. Положительные и негативные пути денег, инвентаризация выявляет нарушения и помогает исправить их.

Главной целью инвентаризации является общая проверка работы и документооборота, финансовой отчетности, правильности поступления денег на счета фирмы, выявления нарушений закона. Аудитор, который проводит контроль по показателям работы, может определить и сформировать мнение о работе фирмы. Чтобы грамотно провести ревизию, необходимо быть хорошим аудитом и знать все нормы бухгалтерского и экономического дела.

Ревизия кассы предприятия может проводиться один раз в квартал, один раз в год, при передаче рабочего места, перед отпуском кассира, перед увольнением, перед годовым отчетом, в случае ликвидации фирмы. Возможные проверки проводятся по усмотрению руководителя. Если фирма имеет очень большие денежные потоки, то инвентаризация проводится на каждое первое число нового месяца.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас!

Используйте современный подход к управлению бизнесом и увеличивайте доход.

Этапы и результаты ревизии кассы

При любой ревизии кассы, независимо от того, внешние или внутренние контролеры ее осуществляют, выделяется несколько этапов:

Кассир делает последний кассовый отчет за текущий день, поскольку предполагается, что все записи в кассовую книгу заносятся ежедневно, и не разнесенные кассовые документы отсутствуют (о чем в обязательном порядке дается расписка проверяющим, как и о полноте оприходования денежных средств.). По кассовому отчету расчетным путем выводится остаток кассовой наличности, который должен присутствовать в кассе. Затем осуществляется непосредственно в присутствии кассира подсчет остатков наличности и движение бланков строгой отчетности.

По результатам отчета оформляется акт ревизии денежной наличности по форме ИНВ-15, в котором уже могут появиться сведения о выявленных недостаче или излишке. Одинаково нехорошо воспринимается и то, и другое. Излишек денежных средств вызывает предположения о том, что не все принимаемые средства отражаются надлежащим образом. Так что хранить в сейфе предприятия свою заначку категорически нежелательно.

Даже если расхождений между кассовым отчетом и фактическим остатком денежной наличности не выявлено, то это совершенно не значит, что нарушений не было. Далее ревизор начинает документальную проверку: поднимает все кассовые документы, анализирует их на предмет правомерности совершения операции, правильности оформления (например, чтобы в расходных кассовых ордерах имелись в обязательном порядки росписи получателей денежных средств) и полноты отражения в кассовой книге.

Если выявлены нарушения, то по каждому нарушению берется объяснительная, а в случае обнаружения неотраженных документов, они отражаются уже с соответствующими записями ревизором. В обязательном порядке сверяются с кассовой книгой банковские выписки чековая книжка на предмет проверки полноты оприходования в кассу наличных средств, полученных с банковского счета. По результатам документальной ревизии кассы выводится остаток кассовой наличности, который числится по данным бухгалтерского учета, и сравнивается с данными актами ревизии кассовой наличности.

Если данные отличаются, то снова делается обоснованный вывод о недостаче или излишке. В процессе проверки также анализируется соблюдение установленного лимита кассовой наличности, который может превышаться только в дни выдачи заработной платы. Лимит кассы определяется расчетным путем самим предприятием. Однако, стоит отметить, что для субъектов малого и среднего предпринимательства действующее законодательство позволяет не устанавливать данный лимит.

Завершающим этапом является оформление акта ревизии кассы с подробным описанием всех этапов и выявленных в их ходе нарушений и обязательным приложением акта инвентаризации денежной наличности (ИНВ-15). Общий акт подписывается обычно с одной стороны — членами ревизионной группы, с другой — руководителем предприятия и главным бухгалтером.

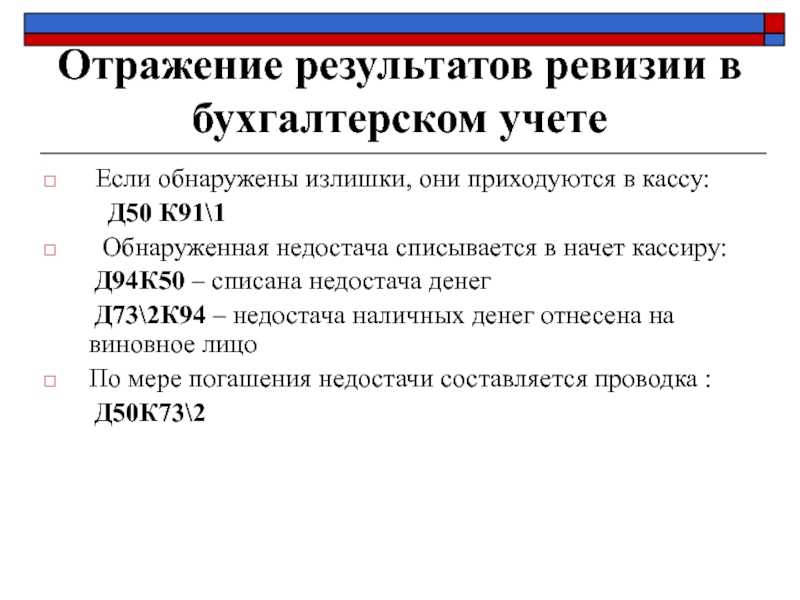

После подписания акта руководитель ревизионной группы готовит предложения по устранению выявленных нарушений. Излишки обычно приходуются, а недостача вносится кассиром. Кадровые выводы делает руководитель.

Часто задаваемые вопросы

Вопрос № 1.

Кем определяется срок проведения инвентаризации денежной наличности в кассе предприятия? Кто входит в круг лиц, которых заранее оповещают?

Ответ: Срок проведения проверки операционной кассы предприятия не планируется заранее. Материально-ответственные лица не предупреждают, практикуется факт внезапности.

Вопрос № 2.

Сколько экземпляров акта КМ-9 нужно оформлять?

Ответ: В зависимости от количества заинтересованных лиц заполняется два или три экземпляра бланка.

Вопрос № 3

. На основании каких исходных данных происходит заполнение формы акта?

|

Показатели |

Источники |

| 1. Значение ККТ на начало рабочей смены | Журнал кассира-операциониста |

| 2. Показание ККМ на начало проверки | Распечатка Z-отчета перед началом внезапной проверки |

| 3. Выручка по показаниям счетчика | Расчетным способом (п.2 – п.1) |

| 4. Фактическое наличие денежных средств по учетным данным | Сумма значений фактического денежного остатка и расходно-приходных кассовых документов. |

| 5. Недостача | По расчету (п.3 – п.4) |

| 6. Излишки |

Рассчитывается (п.4 – п.3) |

Вопрос № 4

. Кто присутствует при проведении инвентаризации оперативной кассы?

Ответ: Внезапная проверка производится в присутствии представителя налогового органа и одного из руководителей организации.

Необходимые условия для ревизии кассы

Инициация ревизии обязательно должна сопровождаться соблюдением определенного ряда условий. В частности, если ревизию решило провести руководство предприятия, то должен быть издан соответствующий внутренний приказ. Если же решение о проведении ревизии приняли контролирующие органы, то есть либо налоговая служба, либо Росфиннадзор, то они должны заранее уведомить проверяемую организацию или ИП о надвигающейся проверке. При этом в уведомлении, как и в приказе, обязательно должны быть прописаны сроки ревизии, а также состав и полномочия ревизионной группы. Участники ревизии со стороны контролирующих структур непосредственно перед тем, как приступить к ревизии, обязаны предоставить руководству компании свои удостоверения личности. Только после этого им могут быть предъявления все необходимые (в том числе конфиденциальные) документы, а также финансовая наличность в кассе.

Как правило, ревизоры стремятся к тому, чтобы проверка соответствовала следующим параметрам:

- неожиданность, внезапность для проверяемой стороны;

- профессионализм и обоснованность – это самые важные качества, которые должны обязательно быть у проверяющих. И хотя эти качества встречаются не всегда, только компетентность и объективность могут обеспечить правильность ревизии, а значит защитить проверяемых от негативных последствий ревизии и возможных несправедливых претензий со стороны правоохранительных органов;

- непрерывность — то есть все действия для грамотного проведения ревизии должны совершаться единовременно, в один день, без каких бы то ни было перерывов и проволочек;

- открытость. Результаты проверки на всех этапах должны обсуждаться с руководством компании, поскольку это экономит время, а также способствует устранению ошибок и неточностей, которые могут допустить проверяющие.

Понятие акт ревизии кассы

Акт ревизии кассы – это документ, в котором фиксируется фактическое нахождение денежных средств в кассе, если имеются недостачи или излишки, так же необходимо отразить, а так же наличие иных ценностей, которые имеют место быть в кассе. И сопоставляю с размером денежных средств, которые должны быть по документам.

Следует отметить, что специальной формы акта ревизии денежных средств законодательством не утверждено. Госкомстатом введена в действие первичная форма ИНВ-15 «Акт инвентаризации наличных денежных средств», но на сегодняшний день ее использование не считается обязательным, но многие предприятия используют данную форму для проведения ревизии кассы, даже не смотря на то, что она предназначена для проведения инвентаризации. Это не противоречит законодательству РФ, так как ревизия и инвентаризация денежных средств процедуры очень похожи между собой, и целью обеих является проверка соответствия размера наличности в кассе учетной информации.

Каждое предприятие может самостоятельно разработать акт ревизии денежных средств и применять его при проверке кассы. Очень часто бланк ИНВ-15 является качественным шаблоном для разработки самостоятельного бланка акта ревизии денежных средств в кассе.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас!

Используйте современный подход к управлению бизнесом и увеличивайте доход.

Какова периодичность инвентаризации финансовых обязательств в бюджетном учреждении?

Финансовые и иные обязательства учреждения должны быть проверены в рамках инвентаризации (п. 9 Инструкции по отчетности, утвержденной приказом Минфина России от 25.03.2011 № 33н, пп. 80—81 федерального стандарта бухучета для организаций госсектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н, п. 27 Положения по ведению бухучета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- по основаниям, в сроки и в порядке, установленным субъектом учета в рамках формирования своей учетной политики;

- при установлении фактов хищений или злоупотреблений, а также порчи имущества;

- в случае стихийного бедствия, пожара, аварии или других ЧС, в том числе вызванных экстремальными условиями;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при передаче (возврате) комплекса объектов учета (имущественного комплекса) в аренду, управление, безвозмездное пользование, хранение, а также при выкупе, продаже комплекса объектов учета (имущественного комплекса);

- в других случаях, предусмотренных законодательством и НПА;

- при составлении годовой отчетности;

- при реорганизации или ликвидации учреждения.

Учреждение вправе определять в локальных правовых актах, в которых устанавливается порядок инвентаризации, в соответствии с п. 6 Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 № 157н, дополнительные основания для проведения соответствующей процедуры.

В случае если учреждение автономное или бюджетное, инвентаризация в нем должна проводиться по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным, поскольку в соответствии с п. 69 Инструкции, утвержденной приказом Минфина № 33н, данным организациям необходимо предоставлять распорядителю сведения по задолженностям (форма 0503769), которые, в свою очередь, выявляются в ходе инвентаризации.

Составление акта ревизии

По результатом проверки должен быть составлен акт ревизии денежных средств в кассе ревизионной комиссией.

Составляется он следующим образом:

- По середине документа прописывается наименование документа, а именно – акт ревизии кассы;

- Указывается полная дата проведения проверки;

- Наименование предприятия, на котором проводиться ревизия;

- Содержание операции, которая стала основанием для оформления акта;

- Измерение операции в денежной форме, с указанием единиц, в которых осуществляется измерение.

- Должности, а также фамилии, имена и отчества всех членов ревизионной комиссии.

- Подписи всех участников комиссии, с расшифровкой.

Особенности проведения ревизии кассы

Минфин РФ регулирует проведение ревизий всех активов предприятий, в том числе наличных денег. Все проверки осуществляются по разработанной приказом № 49 от 13.06.1995, методике. Этот НПА определяет порядок действий и оформления полученных итогов.

Ревизия кассы может быть отдельной проверкой или стать этапом комплексной разнонаправленной ревизии, осуществляемой вышестоящей организацией или департаментом ведомственного контроля. Но чаще инициатором проверки кассы выступает руководитель фирмы, поскольку деятельность предприятия должна контролироваться изнутри. Периодичность проведения контролирующих мероприятий закрепляется в УП. Обычно, в порядке внутрифирменного аудита, ревизию кассы планируют на конец отчетного периода и обязательно на 31 декабря.

Этапы ревизии кассы

Ревизия кассы всегда проходит в связке с ревизией кассовой дисциплины, в несколько шагов.

- Подготовка к ревизии. На этой стадии кассир передает ревизорам расписку о том, что все деньги оприходованы, документы учтены, а также последний кассовый отчет. В свою очередь председатель ревизионной группы визирует все кассовые документы пометкой «до ревизии»;

- Подсчет остатков наличности в кассе. На этом этапе, помимо механического пересчета денежных средств, оставшихся в кассе, ревизоры проверяют наличие и движение бланков строгого учета и сопоставляют их с журналами регистрации. По итогам этого этапа составляется акт ревизии денежной наличности;

- Анализ и требование обоснований фактов превышения остатков денежных средств в кассе, если таковые будут обнаружены;

- Контроль за соблюдением требований по обеспечению сохранности наличности в кассе. В частности, здесь ревизоры проверяют наличие и исправность сейфов, проверяют, как организовывается перевозка наличности, а также смотрят результаты предыдущих проверок и их периодичность;

- Проверка соблюдения кассовой дисциплины. Этот этап включает в себя сразу целый перечень действий, таких как проверка правильности заполнения различных ведомостей и кассовой книги, оформления первичных кассовых документов, проверка оприходования получаемых денежных средств и обоснованности различных выплат из кассы и т.д.;

- Контроль за целевым использованием полученных финансов;

- Составление полного отчета по проверке кассовой дисциплины и приложение к нему соответствующего акта по ревизии кассы.

Четкое следование этому алгоритму позволяет получить точные сведения о положительных и отрицательных сторонах в финансовой деятельности фирмы, поэтому переоценить роль данной процедуры сложно.

Ревизия кассы: основные понятия и принципы

Важными понятиями, связанными с ревизией кассы, являются:

1. Кассовая дисциплина: соблюдение правил ведения кассовых операций, оформления первичных документов и отчетности, а также контроль за кассовыми остатками.

2. Контрольная закупка: сравнение фактических остатков наличных денег в кассе с суммами, заявленными кассирами, через закупку товаров или услуг по фиктивным чекам.

3. Фалсификация кассового ордера или кассового чека: подделка документов для скрытия факта денежных операций или завышения остатков наличных денег в кассе.

Принципы ревизии кассы основаны на следующих принципах:

1. Обязательность и регулярность: ревизия кассы должна проводиться в соответствии с законодательством и в установленные сроки.

2. Независимость ревизоров: ревизию кассы должны проводить независимые от кассиров лица, имеющие необходимую квалификацию и знания законодательства.

3. Методичность и систематичность: ревизия кассы должна проводиться по определенным методикам и алгоритмам, учитывая особенности организации и ее деятельности.

4. Конфиденциальность и сохранность данных: информация, полученная при проведении ревизии кассы, должна храниться в тайне и быть доступной только уполномоченным лицам.

5. Объективность и добросовестность: ревизия кассовых операций должна проводиться беспристрастно и без каких-либо предвзятых мнений, с соблюдением принципов нормативного регулирования.

Ревизия кассы является важной составляющей внутреннего контроля финансовой деятельности организации и способствует обеспечению прозрачности и достоверности финансовой отчетности

Кто проводит ревизию кассы и какие требования предъявляются

Ревизия кассы проводится специальными аудиторскими организациями или инспекциями по контролю за соблюдением финансовой дисциплины.

Для проведения ревизии требуется наличие соответствующей лицензии на аудиторскую деятельность, а также опыт и квалификация в области финансового контроля.

Аудиторы обязаны проверить законность и правильность использования денежных средств, наличие всех документов, связанных с финансовой деятельностью, и правильность их оформления.

Также при ревизии проверяется соответствие проводимых операций требованиям законодательства, правильность расчета и уплаты налогов, а также соблюдение требований к ведению кассовых операций.

Часто задаваемые вопросы

Вопрос №1 Что такое ревизия кассы?

Ответ: Ревизия кассы

– важный инструмент соблюдения кассовой дисциплины и контроля работников кассы

Важность ее проведения нельзя переоценить. Это касается не только юридических лиц, но и индивидуальных предпринимателей.

Вопрос № 2 Какой документ составляется после проверки кассы и что он отражает?

Ответ: После проведения проверки кассы составляется ревизионной комиссией акт ревизии кассы.

Акт ревизии кассы – это документ, в котором фиксируется фактическое нахождение денежных средств в кассе, если имеются недостачи или излишки, так же необходимо отразить, а так же наличие иных ценностей, которые имеют место быть в кассе. И сопоставляю с размером денежных средств, которые должны быть по документам.

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов.

Бизнес.Ру — быстрое и удобное заполнение всех кассовых документов

Подключиться бесплатно к Бизнес.Ру

Акт по форме № КМ-9 служит для отражения результатов проверки фактического наличия денежных средств в кассе торговой организации. Как правило, такая инвентаризация носит внезапный характер и может быть инициирована руководителем организации или сотрудниками налоговых органов.

Унифицированная форма № КМ-9 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Оформление итогов ревизии

Как следует из буквального толкования п. 3.39 Указаний Министерства финансов Российской Федерации, ревизия и инвентаризация ценностей являются тождественными понятиями. Отсюда следует, что для надлежащего оформления результатов ревизии кассы можно использовать формы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88 .

Вышеназванным нормативным документом утверждена форма № ИНВ-15

Важно отметить, что поименованный акт не является обязательным к применению. Предприятие вправе разработать свой собственный бланк

Однако использование для оформления результатов ревизии средств в кассе именно утвержденного формуляра позволит избежать рисков, связанных с ненадлежащим оформлением итогов сверки.

Заполнять названный документ можно с применением компьютерной техники или от руки. Независимо от способа оформления бланка допускается использование чернил следующих цветов:

- синий;

- чёрный.

Для того, чтобы правильно составить акт ревизии кассы, ответственному сотруднику надо помнить следующие правила:

- все сведения должны подтверждаться обосновывающими документами;

- записи вносятся аккуратно;

- не допускается наличие ошибок, подчисток, помарок;

- сведения, выявленные в ходе проверки, подтверждаются подписями всех членов комиссии.

В заключение следует отметить, что порядок ревизии кассы существенно не отличается от алгоритма сверки других подразделений, активов или обязательств. Как и при иных видах проверок, при анализе наличности не допускается включение в состав комиссии сотрудника, ответственного за сохранность ценностей.

Игнорирование указанного запрета может явиться основанием для признания итогов ревизии денежных средств в кассе недействительными.

В данном статье мы рассмотрим тему: форма KM-9 (Акт о проверке наличных денежных средств кассы

) и разберемся, какие существуют рекомендации по заполнению формы и где она используется. А также разберем типичные ошибки и самые распространенные вопросы.