Типичные ошибки при хранении документов

Открытый доступ. Документы нельзя держать с возможностью прочтения их посторонними лицами или сотрудниками, которые не имеют дела с такими бумагами. Это касается документации, содержащей персональные данные участников сделки или имеющей статус коммерческой тайны. Иначе это будет признано серьезным нарушением.

Уничтожение ранее установленного срока.

Если срок хранения документа не истек, а его по какой-либо причине утилизировали или потеряли, необходимо как можно скорее восстановить исходник. При необходимости запросите дубликаты у делового партнера.

Потерянные документы рано или поздно могут понадобиться, к примеру, налоговому органу. В случае непредоставления запрошенной документации компания или ИП обязаны будут уплатить штраф в размере 200 рублей за каждую бумагу.

Случаются и непредвиденные обстоятельства, когда документы затапливаются или сгорают во время пожара. Из также же могут украсть. В таком случае налоговому органу необходимо будет предоставить документальное подтверждение подобного факта:

-

справка из полиции в случае кражи;

-

справка от МЧС, если был пожар;

-

справка от управляющей компании, когда документы оказались утраченными во время подтопления офисного здания или хранилища.

Однако наличие на руках справки об утрате документа не освобождает фирму или индивидуального предпринимателя от необходимости восстановить бумагу. Юрлицо получит отсрочку на исполнение требования налогового органа о предоставлении документа. Но его все равно в итоге нужно будет восстановить.

Если этого не сделать, контролирующий орган может заподозрить умышленное уничтожение бумаг с целью сокрытия незаконных коммерческих схем. В таком случае одним штрафом отделаться уже не удастся. Будет инициирована детальная проверка всего бизнеса. Поэтому в ваших интересах иметь в наличии все оригинальны важных документов.

Документы организации, подтверждающие ее юридический адрес

При открытии банковского счета банк потребует от клиента – организации «сведения о присутствии или отсутствии по своему местонахождению юридического лица и его постоянно действующего органа управления». Подтверждением юридического адреса организации могут быть следующие документы (по выбору):

- Свидетельство о праве собственности на помещение, в котором находится ООО (если собственником является учредитель);

- Договор аренды и акт приема-передачи помещения, а также копия свидетельства о праве собственности на помещение, заверенная арендодателем;

- Согласие собственника на регистрацию ООО по домашнему адресу и копия свидетельства о праве собственности на помещение.

Такие документы также запрашивают налоговые органы (при первичной регистрации ООО и последующих изменений в ЕГРЮЛ) и лицензионные органы. Для ИП специальных документов, подтверждающих его адрес, нет. Достаточно копии прописки в паспорте.

Если документы ИП утрачены или испорчены

Отсутствие у вас первичных документов, регистров бухгалтерского и налогового учета, счетов-фактур, а также неправильное отражение данных в финансовых документах в систематическом порядке (более двух раз за год) – это грубое нарушение, регламентируемое ст. 120 НК РФ. Штрафы в данном случае установлены от 10000 рублей.

Потерянные документы можно и нужно восстановить. Договоры, акты, товарные накладные вы можете запросить повторно у контрагентов. Если потерян учетный документ, то необходимо назначить расследование, возможно, с предоставлением справки о причине потери (потоп, кража, пожар) от соответствующей службы. Акт по результатам расследования отправляется с заявлением в свободной форме в налоговую инспекцию (ФНС) – там в свою очередь устанавливают сроки на восстановление бумаг.

Регистрационные документы ИП можно запросить в налоговой инспекции по отдельности каждый, подав заявление на выдачу дубликата и квитанцию об уплате госпошлины в размере 300 рублей.

Хранящиеся документы по истечении срока архивирования можно утилизировать: сжечь или порезать на специальном оборудовании. Однако будьте предельно осторожны, чтобы случайно не уничтожить еще действующие или требующие хранения данные.

Закон не ограничивает индивидуального предпринимателя в перечне бумаг, которые можно архивировать. Если вам спокойно и удобно хранить все – храните, но не где вздумается, а в специальных местах, предназначенных для этого. Документы, надлежащим образом размещенные в архиве, как броня, защитят ваш бизнес в случае споров с налоговой инспекцией или контрагентами.

Для чего компании хранить документацию

Пока индивидуальный предприниматель или фирмы ведут дела с партнерами, им необходимо хранить все документы, связанные со сделками:

-

договоры и дополнительные соглашения к ним;

-

акты выполненных работ и оказанных услуг;

-

товарные накладные.

Это нужно для отстаивания интересов юрлица в судебном порядке, если между партнерами возникнет спорная ситуация, например, кто-то из сторон сознательно или по случайности нарушит условия договора, налоговый орган или банк заинтересуются источником перечисленных средств или назначением их трат.

Аналогично следует поступать и с кадровой документацией. Пока сотрудник работает в фирме, организации следует хранить трудовые договоры с ним, личные дела, трудовые книжки и все сопутствующие бумаги.

Согласно действующему законодательству РФ, хранить документацию необходимо и после исполнения договоров, а также прекращения дел с партнером. Это правило распространяется на все документы компании:

-

кадровые;

-

бухгалтерские;

-

налогового учета.

Место хранения документов

Что касается места хранения документов, то Вы можете организовать

хранение документов как у себя в офисе, оборудовав при этом специальное

помещение или просто выделив место в запирающихся шкафах или стеллажах, так и

сдать документацию на хранение в государственный или частный архив. Документы,

которые не уже используются в работе, по истечении какого-то периода (месяца,

квартала или года) складываем в архивные короба или коробки. При этом

обязательно сделайте на них пометку – какие именно документы и за какой период

хранятся. Меньше времени потратите потом на поиски.

Маленький совет – с самого начала не допускайте бумажного

бардака в компании, особенно в бухгалтерии, требуйте порядка!

И последнее. Если Вы не знаете, нужен Вам или нет какой-либо

документ, или Вы не знаете что с ним делать – не выбрасывайте его, заведите папку

«Разное» — вполне вероятно, именно он нам пригодится в самый ответственный момент

С другой стороны, в компнании бывают документы, которые хранить нельзя,

но сразу и уничтожить невозможно. Такие документы надо держать отдельно от всех остальных, чтобы была

возможность быстро сделать с ними то, что необходимо. Надо взять за правила папку с такими документами

периодически проверять и уничтожать все, что уже не нужно.

В данной статье мы попробовали дать Вам общее представление

о количестве документов, их видах и способах организации хранения. Вы можете

найти и другие варианты, отличающиеся от того, что было предложено.

Если у Вас возникли какие — то вопросы в процессе

организации или классификации тех или иных документов, Вы можете задать нам

любые уточняющие вопросы или обратиться к нам за помощью. Если мы упустили из

виду какие-то документы, порядок формирования, учета и хранения которых, на Ваш

взгляд важны, присылайте Ваши комментарии и пожелания – мы обязательно их

учтем. А для наших клиентов, по желанию и в соответствии с условиями договора,

после первой сдачи отчетности в рамках сотрудничества, мы предоставляем

единовременную бесплатную услугу по подготовке и оформлению всей необходимой

документации в соответствии с законодательством РФ и настоящими рекомендациями.

Как правильно хранить документы юрлица и ИП

Строгих требований к хранению таких документов законодательство РФ не предъявляет. Ключевым моментом является обеспечение должного уровня конфиденциальности и сохранности бумаг.

По истечении десятилетнего срока хранения действующие документы передаются в архив. С этого момента начинается их архивное хранение. И к нему уже предъявляется ряд определенных требований.

Подготовительный этап

Перед сдачей бумаг в архив они подвергаются систематизации:

-

располагаются в хронологическом порядке;

-

страницы нумеруются;

-

листы прошиваются.

Далее составляется опись – перечень документов с порядковыми номерами, числом страниц и названиями бумаг. После заполняется лист-заверитель. Делается это следующим образом:

-

указывается общее число листов дела;

-

описывается физическое состояние листов с указанием особых моментов, например, присутствие повреждений, залитие текста водой, неразборчиво пропечатанные знаки и символы.

После всех манипуляций документы передаются в архив.

Требования к архиву

В нем должны быть созданы определенные условия для сохранности архивных документов. Архив не допускается размещать на чердаке или в подвальном помещении. Для него подойдет комната, оборудованная сигнализацией и системой пожаротушения.

В архиве необходимо поддерживать постоянную температуру воздуха в пределах 19-19 градусов и относительную влажность не более 50-55%. Чтобы бумаги не выцветали под прямыми солнечными лучами, держать их рекомендуется в закрытых стеллажах.

Поручения руководства

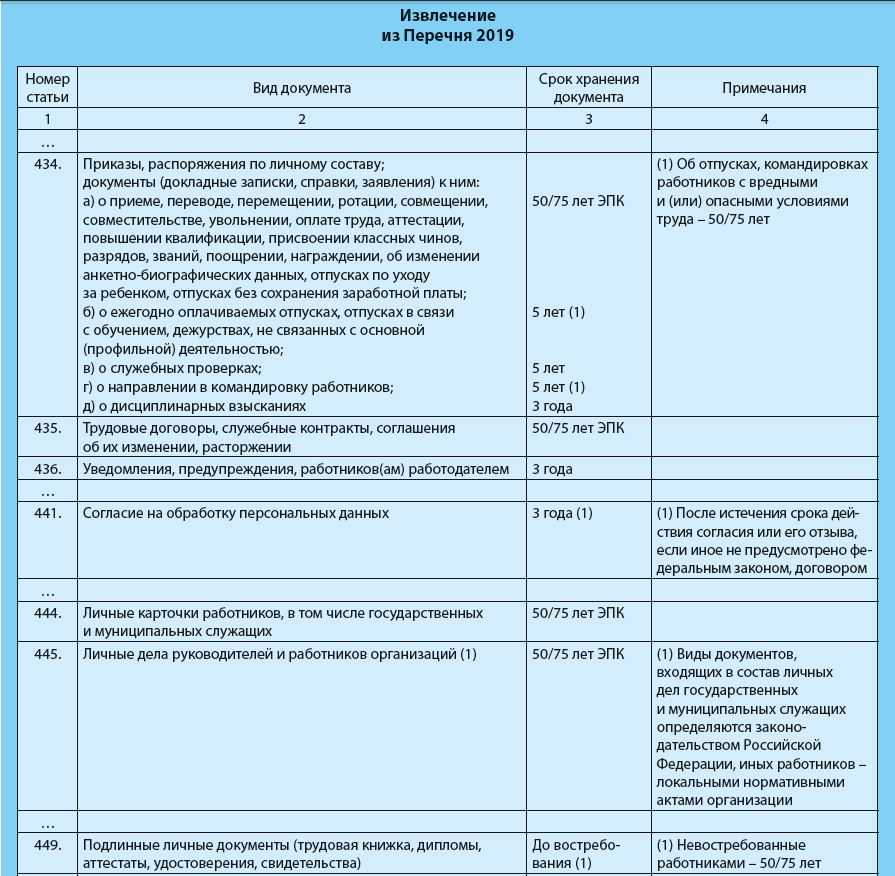

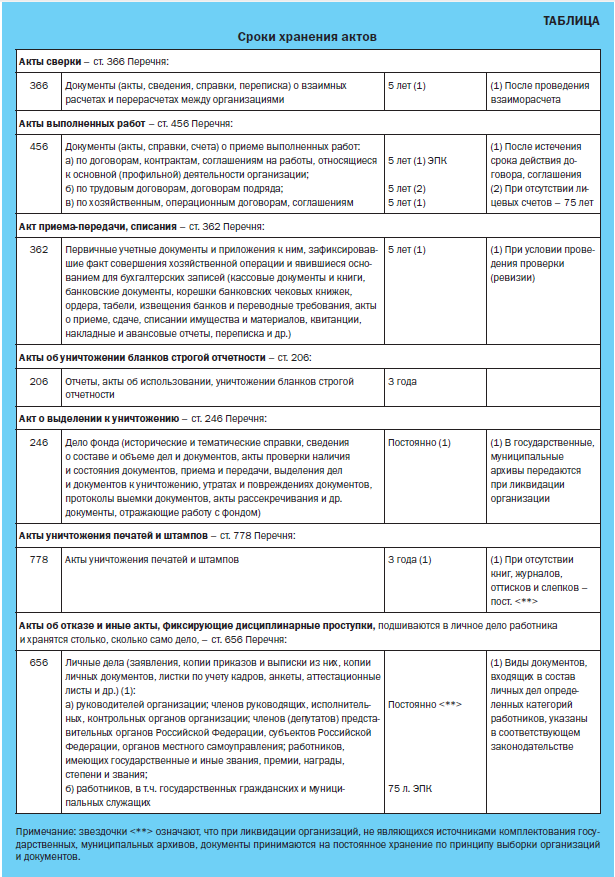

Если у вашей организации есть вышестоящая организация, то нелишним будет знать, что ст. 6 Перечня 2010 установлен постоянный срок хранения поручений вышестоящих организаций и документов по их выполнению, но если поручения касаются оперативных вопросов деятельности, срок их хранения составляет 5 лет ЭПК.

Что касается поручений руководства организации структурным подразделениям и документов по их выполнению, то их следует хранить 5 лет ЭПК (ст. 7 Перечня 2010), причем, согласно примечанию к ст. 7, срок хранения поручений, оформленных визой на документе, соответствует сроку хранения документа. Например, поручение генерального директора о подготовке договора о предоставлении научно-технической помощи какой-либо российской компании, оформленное на входящем письме, в котором содержится просьба о предоставлении такой помощи, и адресованное структурному подразделению организации, должно храниться 10 лет ЭПК, т.к. в соответствии со ст. 493 Перечня 2010 переписка подобного рода имеет именно такой срок хранения.

Обратите внимание. В делопроизводственной практике применяются визы согласования (при внутреннем согласовании документа), но в этот реквизит, согласно п

3.24 ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», входят наименование должности, личная подпись, расшифровка подписи должностного лица, визирующего документ, и дата согласования, а указание каких-либо поручений в визах не предусмотрено. Поручения руководства на практике оформляются не визой, а резолюцией на документе.

Обязательно ли хранить документы по расходам для ИП на УСН (доходы)?

В своем Минфин РФ сообщил об отсутствии необходимости документального подтверждения расходов налогоплательщиком, применяющем УСН с объектом налогообложения в виде доходов.

Такая позиция отражена и в судебной практике (например, Постановление ФАС Северо-Кавказского округа от 19.10.2009 года N А32-4454/2009-3/5).

Однако, не рекомендую полностью отказаться от хранения таких документов, поскольку:

- такое письмо Минфина РФ не является нормативным актом и носит рекомендательный характер, может быть отменено в любой момент, судебная практика у нас не является преюдицией для других споров;

- есть риск в текущем периоде «потерять» право применения УСН и перейти на ОСНО, или изменить систему налогообложения самостоятельно, что предполагает хранение документов, подтверждающих расходы;

- первичные расходные документы могут пригодится в отношениях с контрагентами, например, при сверке расчетов; в судебных разбирательствах; в делах о банкротстве контрагента или самого ИП, например, при оспаривании управляющим сделок с участием ИП; при расследовании уголовных дел (например, о краже) — для подтверждения право собственности на приобретенной товар;

- это общие положения для всех ИП на УСН (доходы), но существуют дополнительные требования к хранению документов по тому или иному виду деятельности;

- первичные документы могут запросить налоговые органы, в том числе при встречных проверках.

Документы, связанные с режимом ограничения доступа к документам

Несколько статей нового Перечня посвящены документам о конфиденциальной информации. В частности, перечень сведений, положения и другие документы по установлению режима коммерческой, служебной, профессиональной тайны в организации, согласно ст. 62 Перечня 2010, должны храниться постоянно <**>.

В раздел 1.5 «Документационное обеспечение управления и организация хранения документов», о котором мы позже поговорим подробно, включены три новые статьи, регламентирующие сроки хранения документов, связанных с режимом конфиденциальности:

● статья 207 – устанавливает 5-летний срок хранения планов мероприятий по охране коммерческой тайны в организации (после замены новыми);

● статья 208 – устанавливает такой же срок хранения для документов (списков, заявок, заключений) по учету и принятию на обслуживание обладателей конфиденциальной информации (после снятия с учета);

● статья 209 – устанавливает такой же – 5-летний – срок хранения для документов (списков, обязательств, расписок) лиц, принявших обязательства о неразглашении сведений ограниченного доступа (после снятия грифа ограничения доступа к сведениям).

Убыточная деятельность – повод хранить документы дольше

Минфин в Письме от 12.02.2016 № 03-03-06/1/7604 обратил внимание на то, что гл. 25 НК РФ предусмотрен специальный срок хранения документов, подтверждающих размер полученного убытка

Согласно НК РФ при переносе убытков на будущее налогоплательщик обязан хранить документы в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода. В совокупности с общим правилом о хранении документов ( НК РФ, Письмо Минфина России от 19.07.2017 № 03-07-11/45829) организации необходимо обеспечить сохранность документов на протяжении тех лет, когда она учитывает ранее полученную сумму убытков (например, пять лет) плюс четыре года (то есть всего девять лет).

Отметим, что суды поддерживают мнение Минфина об обязанности хранения документов, подтверждающих факт и размер полученных убытков. Согласно правовой позиции, сформулированной в Постановлении Президиума ВАС РФ от 24.07.2012 № 3546/12,для подтверждения размера понесенного убытка недостаточно представить налоговую декларацию за соответствующий год. Вывод об отсутствии у налогоплательщика обязанности хранить первичные учетные документы, подтверждающие размер сформированного им убытка, является ошибочным.

Данная позиция не утратила актуальности. Рассматривая налоговые споры, арбитры подчеркивают:

-

организации обязаны хранить документы в течение всего срока списания убытков даже в том случае, если за периоды, в которых понесены убытки, уже проводились налоговые проверки;

-

основанием для переноса убытков является наличие документов, подтверждающих их возникновение в тех налоговых периодах и в тех объемах, в которых они имели место;

-

налогоплательщик должен подтвердить, что расходы, ставшие причиной возникновения убытков, являются обоснованными и связаны с деятельностью, направленной на получение доходов.

Таким образом, если для целей бухгалтерского учета предусмотрен пятилетний срок хранения документов, однако они подтверждают несение расходов, которые привели к возникновению налоговых убытков, хранить эти документы необходимо в течение тех лет, когда организация осуществляет перенос убытков плюс четыре следующих года.

Виды документов

Некоторые предприниматели считают, что, так как они не являются юридическими лицами, и для них предусмотрены послабления и упрощения, такие как отсутствие обязательного бухучёта, то вести и содержать в порядке другие бумаги они не обязаны. На самом деле, это не так, потому что в ст. 17 закона № 125-ФЗ от 22.10.2004 «Об архивном деле в Российской Федерации» прописана обязанность организаций, в том числе ИП, организовать должное комплектование и хранения важных документов бизнесмена.

Разберёмся, какие документы, связанные с бизнес-деятельностью, относятся к важным бумагам, которые предприниматель должен хранить под рукой:

- регистрационные;

- учетные;

- разрешительная документация;

- отчётные (налоговая, бухгалтерская, статистическая отчётность, отчёты в фонды);

- кадровые;

- документы по хозяйственной деятельности (договоры, кассовые, первичные документы).

Работа ИП начинается с регистрации в налоговой. Поэтому статус хозяйствующего субъекта необходимо подкреплять такими бумагами, как:

- статистические коды;

- лист записи ЕГРИП.

Внимание! С начала 2017 года свидетельство ОГРН и ИНН при постановке на учёт ИП уже не выдают. Однако бизнесмены, которые регистрировались в более ранние периоды, должны бережно хранить оригиналы выданных налоговой бланков. После постановки на налоговый учёт бизнесмену следует позаботиться о лицензировании своей деятельности, если того требует вид планируемых работ или услуг

В отдельных делах нужно будет хранить оригиналы всех видов разрешительной документации:

После постановки на налоговый учёт бизнесмену следует позаботиться о лицензировании своей деятельности, если того требует вид планируемых работ или услуг. В отдельных делах нужно будет хранить оригиналы всех видов разрешительной документации:

- лицензий;

- допусков;

- разрешений;

- сертификатов соответствия и качества;

- уведомлений о начале деятельности.

В процессе деятельности коммерсанту на упрощенке придётся вести учёт поступивших и израсходованных средств. Ведением Книги учёта доходов и расходов (КУДиР) ограничивается для него весь обязательный бухучёт (на ЕНВД и этого можно не делать). Что касается собственной налоговой отчётности, то её придётся хранить большинству ИП, кроме приобретателей патента, так как они не предоставляют декларации.

Ещё одним важным видом документации для бизнесмена является первичка:

Поскольку первичный документ является первоисточником хозяйственной операции, фиксирует её совершение, комплектовать и хранить первичку в делах крайне важно. Формировать отдельно от первичных документов нужно также все хозяйственные договоры, соглашения, контракты, акты о приёмке выполненных работ. Они служат основанием для подтверждения связи контрагентов, подрядчиков, поставщиков и клиентов, покупателей и продавцов

Они служат основанием для подтверждения связи контрагентов, подрядчиков, поставщиков и клиентов, покупателей и продавцов.

Если коммерсант расширяет свой бизнес, он нанимает сотрудников в помощь, так как уже не справляется с работой в одиночку. Выступить в роли работодателя —для ИП это серьёзный шаг. Усложняется не только состав его отчётности, но и появляются кадровые документы:

- трудовые договоры;

- трудовые книжки;

- лицевые счета начисления заработной платы;

- штатные расписания;

- приказы по личному составу;

- графики отпусков;

- должностные регламенты и инструкции;

- личные карточки форты Т-2;

- табеля учёта рабочего времени;

- книги, журналы учёта (инструктажей, трудовых договоров, приказов, личных дел и т. д.).

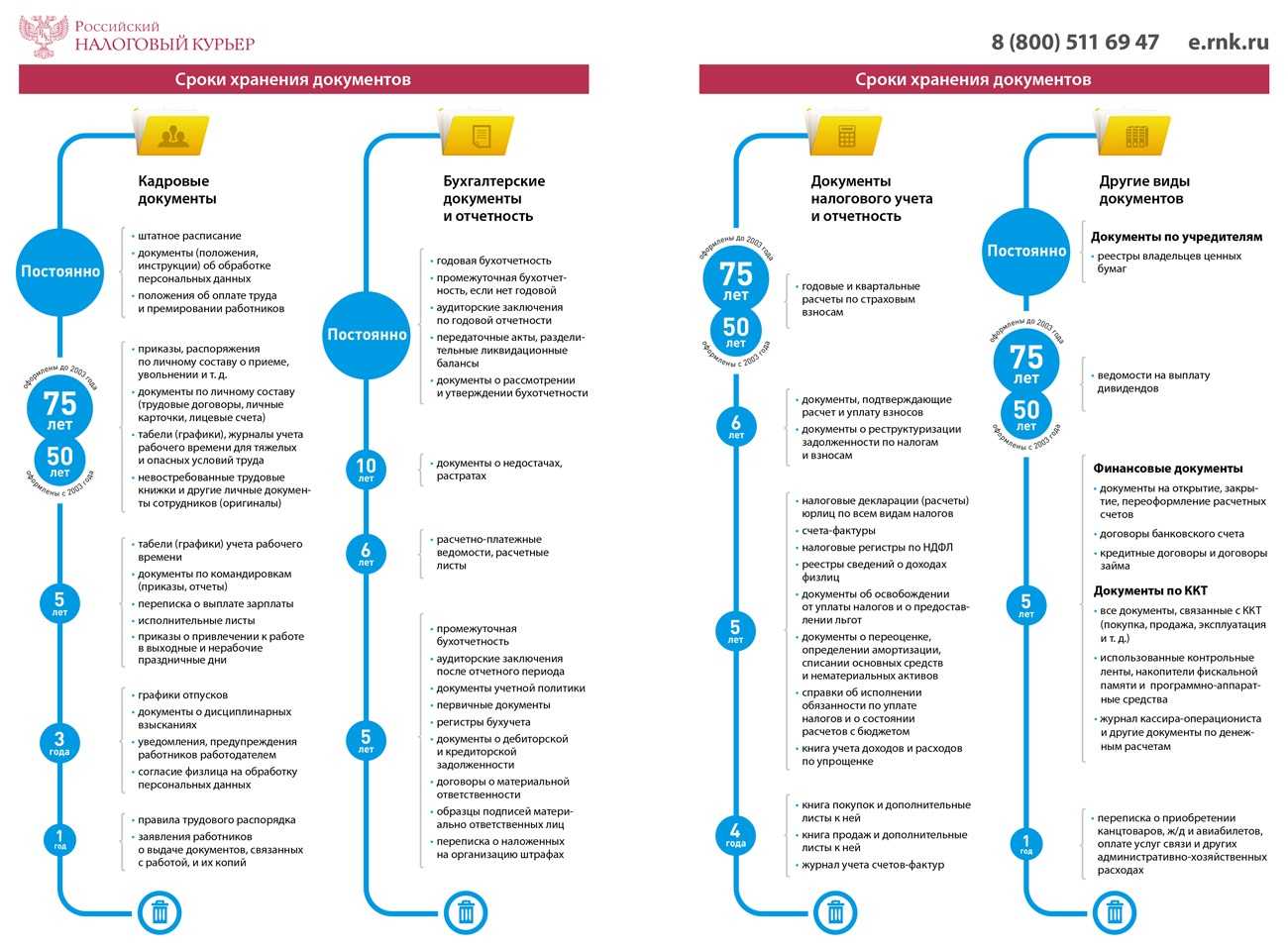

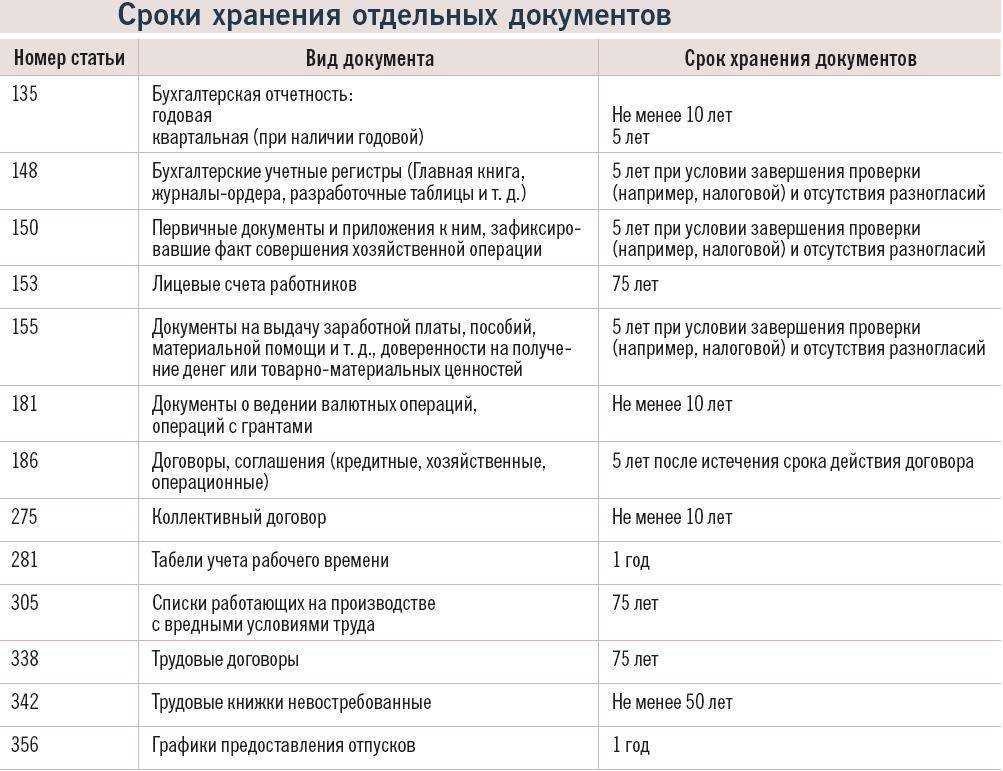

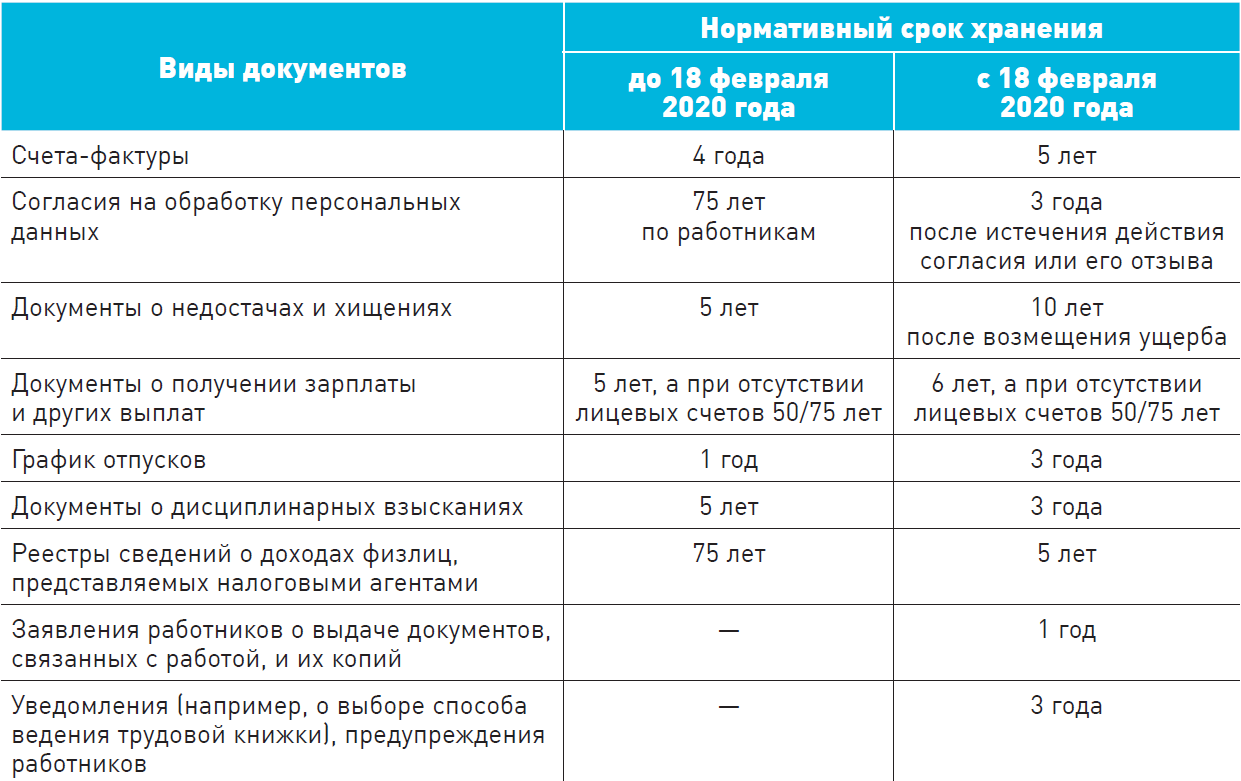

В своей работе современные бухгалтеры и кадровики уже давно применяются специальные программы: 1С, ДКС, Контур. Поэтому часть документации формируется в электронном виде. Контролирующие органы, в частности, налоговые инспекции, стимулируют налогоплательщиков налаживать электронный документооборот, а значит, некоторые документы можно даже не печатать на бумаге. Из-за этого часто возникают вопросы, сколько нужно хранить документы в электронном виде, или их можно сразу удалять? Закон не разделяет бумажные и электронные типы документов, поэтому срок хранения у них одинаков.

О длительности хранения документов

Для того чтобы определить, сколько хранить документы ИП, нужно знать к какому типу документации они относятся.

У каждой фирмы есть перечень типовых документов для архивации. За время деятельности ИП их может накопиться очень много. Связаны они в основном с предписаниями государственных органов, которые контролируют коммерческую деятельность.

Текущая документация тоже имеет свойство накапливаться каждый день. Одна часть документов связана с трудовыми и кадровыми отношениями, другая часть – с различными видами отчетности.

Основной документ, касающийся регулирования всех видов деятельности компании, был утвержден в 2010 году. С тех пор к нему вносились лишь несколько поправок в вопросах архивации документов. Начинающие предприниматели нередко задаются вопросом, к чему столько проблем с архивацией и нужна ли она.

Какие документы обязан хранить ИП?

Из законодательства РФ следует, что необходимо обязательно обеспечивать хранение следующих документов:

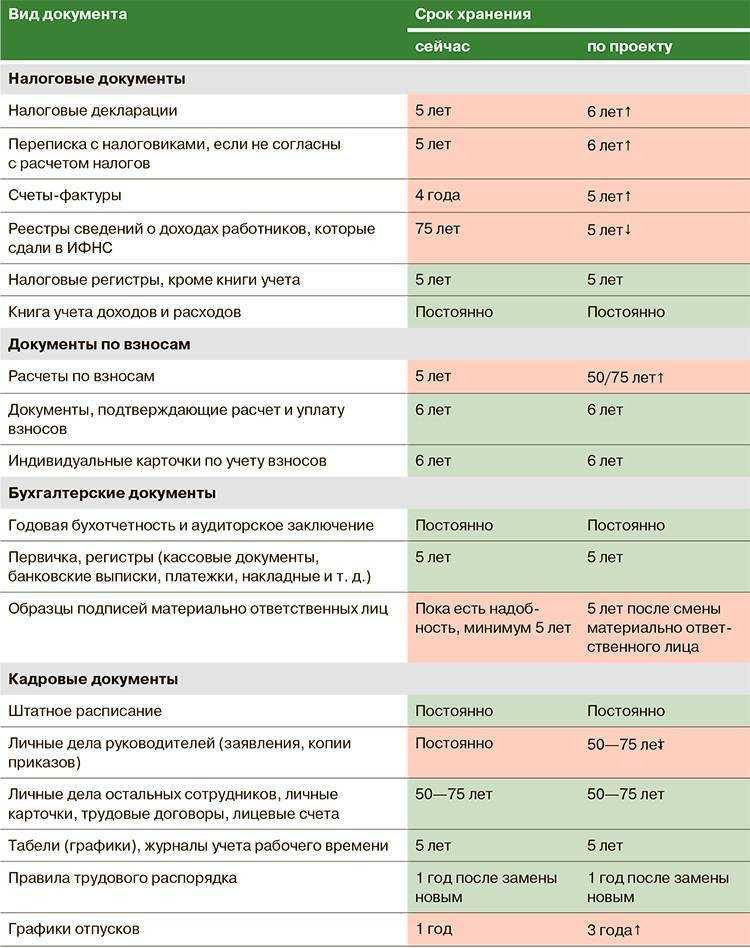

- документы, используемые для исчисления, удержания и перечисления налогов (срок хранения 5 лет после отчетного года) — пп. 1 п. 1 ст. 31 НК РФ , ст. 29 Закона от 06.12.2011 № 402-ФЗ , Письмо Минфина России от 19 июля 2017 г. №03-07-11/45829 :первичные документы (акты, товарные накладные, бухгалтерские справки, авансовые отчеты и др.); документы налогового учета (книги учета, налоговые декларации, счета-фактуры, книги покупок, книги продаж и др.).

- документы по страховым взносам за работников и за себя (например, расчетные ведомости, больничные, расчеты по страховым взносам, платежные поручения на перечисление взносов), срок хранения 6 лет — подп. 6 п. 3.4 ст. 23 НК РФ.

- кадровые документы при наличии работников (трудовые договоры, личные карточки, лицевые счета работников, приказы по личному составу (прием/перевод/увольнение, поощрение, предоставление отпусков и пр.), срок хранения 50 лет (для документов, оформленных после 2003 года) — ст. 22.1 Закона от 22.10.2004 № 125-ФЗ.

- отдельные документы, обязанность хранения которых предусмотрена законом (например, таможенных документов, срок 5 лет) — определить весь перечень таких документов невозможно, т. к. он зависит от вида деятельности ИП, но есть хорошая подборка КонсультантПлюс по хранению тех или иных документов в зависимости от вида деятельности.

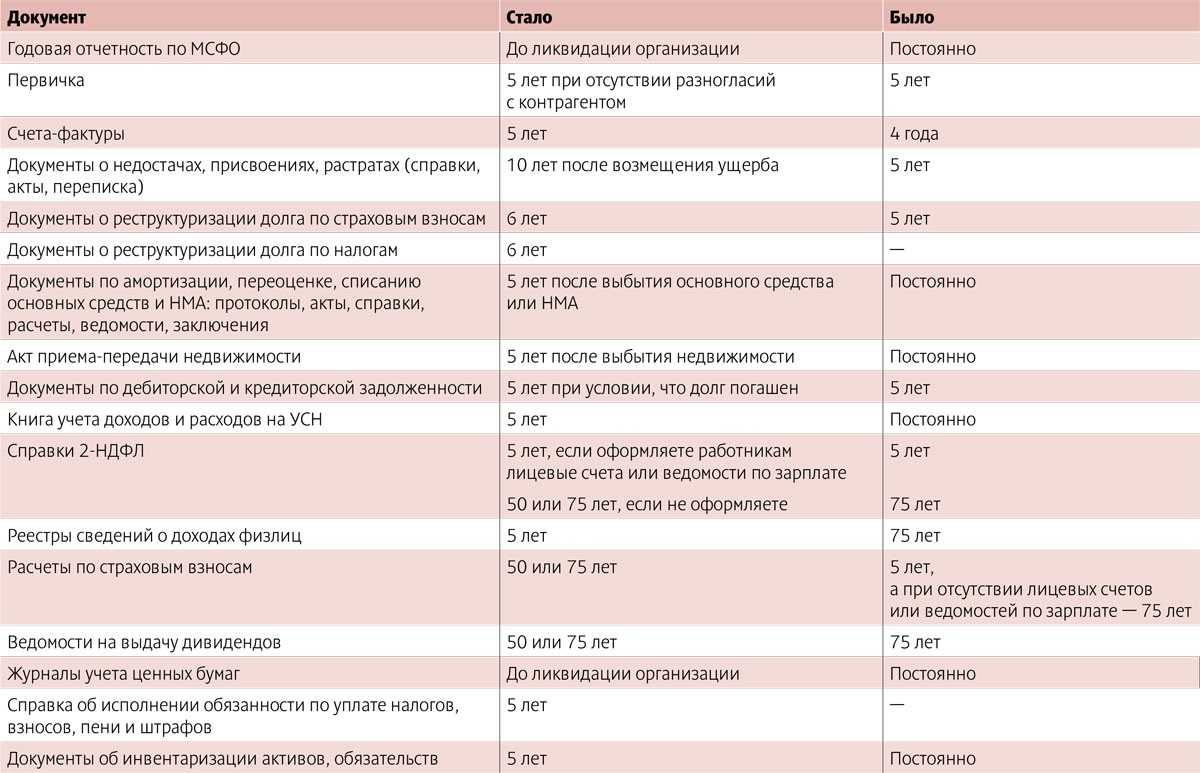

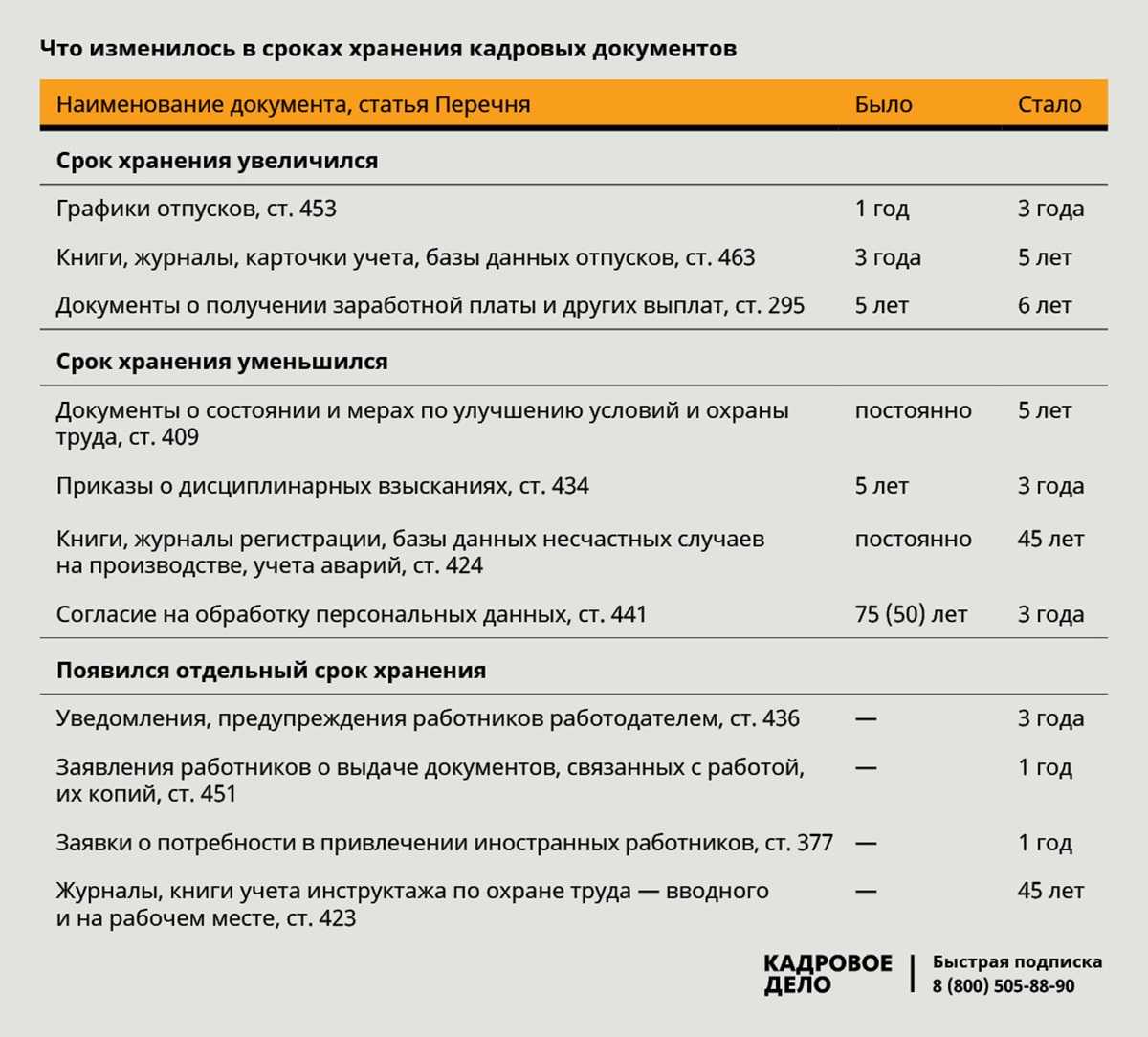

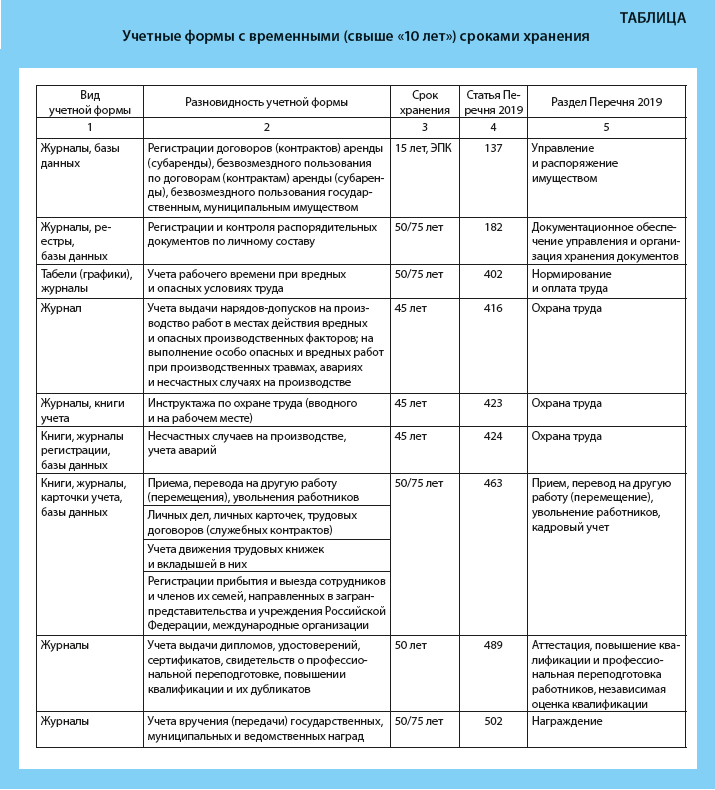

Новый порядок хранения документов

Основания для уничтожения документов

Свидетельства, сертификаты на право собственности

В дополнение к ст. 185 Перечня 2010, подтвердившей постоянный срок хранения свидетельств, сертификатов на право собственности, владения, пользования имуществом, регистрации и перерегистрации фирменных наименований, знаков обслуживания, введены две новые статьи:

● статья 186, устанавливающая постоянный срок хранения документов (постановлений, доверенностей, заявок, заключений, решений) к свидетельствам и сертификатам;

● статья 187, согласно которой переписка по вопросам установления прав собственности юридических и физических лиц должна храниться 5 л. ЭПК после выдачи свидетельства о праве собственности.

Акционерное общество должно хранить следующие документы

- договор о создании общества;

- устав общества и внесенные в него изменения и дополнения, которые зарегистрированы в установленном порядке, решение о создании общества, документ о государственной регистрации общества;

- документы, подтверждающие права общества на имущество, находящееся на его балансе;

- внутренние документы общества;

- положение о филиале или представительстве общества;

- годовые отчеты;

- документы бухгалтерского учета;

- документы бухгалтерской отчетности;

- протоколы общих собраний акционеров (решения акционера, являющегося владельцем всех голосующих акций общества), заседаний совета директоров (наблюдательного совета) общества, ревизионной комиссии (ревизора) общества и коллегиального исполнительного органа общества (правления, дирекции);

- бюллетени для голосования, а также доверенности (копии доверенностей) на участие в общем собрании акционеров;

- отчеты независимых оценщиков;

- списки аффилированных лиц общества;

- списки лиц, имеющих право на участие в общем собрании акционеров, и лиц, имеющих право на получение дивидендов, а также иные списки, составляемые обществом для осуществления акционерами своих прав в соответствии с требованиями Федерального закона «Об акционерных обществах»;

- заключения ревизионной комиссии (ревизора) общества, аудитора общества, государственных и муниципальных органов финансового контроля;

- проспекты ценных бумаг, ежеквартальные отчеты эмитента и иные документы, содержащие информацию, подлежащую опубликованию или раскрытию иным способом в соответствии с Федеральным законом «Об акционерных обществах» и другими федеральными законами;

- уведомления о заключении акционерных соглашений, направленные обществу, а также списки лиц, заключивших такие соглашения;

судебные акты по спорам, связанным с созданием общества, управлением им или участием в нем; - иные документы, предусмотренные настоящим Федеральным законом, уставом общества, внутренними документами общества, решениями общего собрания акционеров, совета директоров (наблюдательного совета) общества, органов управления общества, а также документы, предусмотренные правовыми актами Российской Федерации.

Место хранения документов ОАО (ЗАО): по месту нахождения исполнительного органа.

Сохранение документов за прошлые годы – это больная тема не только предпринимателей, но и многих организаций. Какие документы нужно сохранять? Как долго и где хранятся документы? Как оформить документы для хранения?

На эти и другие вопросы мы постараемся ответить в нескольких последующих статьях. А сегодня в форме вопросов-ответов я расскажу о самых главных моментах архивного хранения документов.

Какой документ регламентирует хранение документов ИП или коммерческой организации?

Обязанности физических лиц (ИП) и организаций по хранению документов, которые имеют значение для различных государственных и муниципальных нужд, прописаны в Законе №125-ФЗ «Об архивном деле в Российской Федерации» от 22.10.2004.

Как узнать, сколько нужно хранить тот или иной документ?

Нужно заглянуть в документ, который называется

Этот Перечень (hranenie) был утвержден 25.08.2010, с тех пор изменения в него вносились дважды. Самыми важными для нас будут разделы, посвященные трудовым отношениям, кадровым документам и различной отчетности (разделы 7, 8 и 4 соответственно). Другие разделы Перечня также содержат указания на документы, которые есть в любой компании: документы о рекламе, о соблюдении правил внутреннего распорядка и пр. Учтите, что в Перечне приведены обобщенные названия, поэтому не ищите в разделах точных названий документов. Ориентируйтесь по вопросам, которые регулируют те или иные пункты.

Какое наказание возможно, если не хранить документы?

Если не сохранять документы или неправильно их хранить, грозит административная ответственность в виде штрафа до 500 рублей (почти условное наказание), в соответствии со ст. 13.20. КоАП РФ. Учитывая такое мизерное наказание, архивы многих компаний представляют собой свалку бумаг в подсобке в лучшем случае. Но если у Вас нет документов, которые предусмотрены трудовым законодательством, то при проверках штрафы выписываются в соответствии с другой статьей — ст. 5.27. КоАП РФ. Для ИП штраф по этой статье уже 5 тыс. рублей.

Чем отличается порядок хранения документов с 5-летним и 75-летним сроками хранения?

Документы с коротким сроком хранения (до 10 лет) не нуждаются в специальной подготовке к архивному хранению. В остальном же (место, условия содержания архива) порядок хранения одинаковый.

Если документы утеряны или испорчены, что делать?

Нужно составить акт, фиксирующий факт утери или порчи документов. Если произошел пожар, затопление, кража, то акт составляется соответственно в присутствии представителей пожарной охраны, аварийной службы, полиции.

Если есть возможность, то информацию о стаже или заработной плате работников нужно восполнить другими документами, имеющими короткий срок хранения. Например, если утрачены лицевые счета (75- летний срок хранения), то на длительный срок отбирают расчетно-платежные ведомости или другие первичные бухгалтерские документы по начислению зарплаты, изначально имеющие 5-летний срок хранения. Если утрачены приказы по личному составу, их можно заменить заверенными копиями.

Если невозможно восполнить утраченные сведения (все сгорело, например), то составляется справка, в которой указываются: виды документов, периоды их составления, причины утраты.

Хранение электронных документов

Итоги

Срок хранения документов ИП зависит от многих факторов. Если предприниматель применяет упрощенку, при которой расходы не учитываются, хранить первичку по ним необязательно. Остальные появившиеся в процессе деятельности документы подлежат хранению в установленные законом сроки.

Если ИП получил убыток и переносит его, учитывая в последующих периодах при расчете налога, нормативно установленный срок хранения документов, обосновывающий величину убытка, удлиняется на период его переноса.

В процессе работы у предпринимателя накапливается много разных бумаг: свидетельства, справки, бланки. Хранение документов ИП – сложная задача, но необходимая. А как их хранить: может быть, в столе или нужно иметь сейф с технологией лазерной защиты? Оказывается, в законе предусмотрены различные варианты. Мы расскажем о сроках хранения важных документов ИП.