Дополнительные рекомендации

Авансовая отчетность заполняется лицом, прибывшим из командировки и представителем отдела бухгалтерии. В задачу проверяющего входит анализ корректности предоставляемых сведений. Помимо этого, сотруднику должна быть выдана бухгалтерская расписка, подтверждающая факт постановления отчета на учет. Распиской является отрывная часть бланка, где указывается регистрационный код, дата написания отчета, фамилия и инициалы должностного лица, кем были получены подотчетные средства. Далее указывается размер учтенных финансовых трат и количество дополнительных вложений к отчету.

В том случае, когда отчетность составлена некорректно, за бухгалтерским отделом остается право в отказе принятия документов. В этой ситуации, должностное лицо становится должником предприятия. При отказе возмещения задолженности, руководство организации имеет полное право удержания необходимых средств из зарплаты сотрудника, в соответствии со статьей сто тридцать семь ТК Российской Федерации

Следует обратить внимание на то, что удержание финансовых средств осуществляется с согласия работника. Данный факт должен быть засвидетельствован в документальном виде

В том случае, когда работник отказывается покрыть сумму расходов, возникший конфликт решается в судебном порядке.

Для чего составляется авансовый отчет

Этот первичный бланк заполняется для учета средств, которые были выданы работникам на административно-хозяйственные расходы. К примеру, на закупку ГСМ, канцтоваров, ТМЦ; на командировки; на оплату работ или услуг контрагентов.

С помощью авансового отчета сотрудник подтверждает целевой характер трат, показывает, на что именно были израсходованы средства. Для обоснования расходов к форме прикладываются подтверждающие документы, в том числе товарные или кассовые чеки, квитанции, накладные, БСО, проездные билеты. Перечень этих форм с реквизитами приводится на обратной стороне отчета.

Что можно принять к учету

В компании должностные лица, принимающие авансовые отчеты подотчетных сотрудников компании должны знать, какие документы можно принять к учету.

В перечень подтверждающих расход бланков включены:

- Товарный чек с приложением к нему кассового чека, оформленного с помощью онлайн-кассы. Товарный чек может идти и без чека, если субъект хозяйствования, выписавший его, освобожден от применения ККА. В этом случае на товарном чеке обязательно должны присутствовать все обязательные реквизиты, по которым можно идентифицировать продавца.

- Квитанция к пко с приложением к ней чеков онлайн-касс. При этом в данный пакет документов обязательно нужно включать накладную либо акт на работы (услуги). В этих документах покупателем должно выступать юрлицо или ИП, которые выдали в подотчет суммы, а не сам работник.

- Квитанции, наряд-заказы и другие номерные бланки, относящиеся к БСО и являющиеся подтверждающими документами произведенного работником расходов.

- Выдаваемые транспортными компаниями билеты, страховые полисы, оформляемые в случаях осуществления перевозки грузов и пассажиров.

К подобным документами нормами могут устанавливаться дополнительные требования. К примеру, если документ по зарубежной командировке составлен на иностранном языке, нужно перевести его часть, которая относится к расходованию средств, на русский язык.

Важно: особое внимание следует уделять документам, которые составлены в выходные дни, когда сотрудник должен был отдыхать, а не выполнять свои трудовые обязанности

Приложения к авансовому отчету

В соответствии с действующим законодательством подотчетное лицо по возвращении из командировки предоставляет в бухгалтерию:

- командировочное удостоверение;

- авансовый отчет;

- приложения.

В качестве приложений к отчету могут использоваться:

- товарные чеки;

- кассовые чеки;

- бланки строгой отчетности;

- накладные;

- проездные документы.

Кассовый чек, если в нем не указано наименование приобретенного товара, обязательно сопровождается товарным чеком или квитанцией. Все расходы, совершенные во время деловой поездки, должны быть подтверждены соответствующим образом. На личные расходы сотрудник получается суточные, минимальный и не облагаемый налогом размер которых утвержден законодательно: для внутригосударственных поездок эта сумма составляет 700 рублей, для заграничных – 2500 рублей в сутки.

Что делать, если отсутствуют подтверждающие документы

После возвращения из командировки, сотрудник может приложить к отчету документы с неустранимыми дефектами (например, повреждены, намокли и т. д.), либо вообще не предоставить их (потерян кассовый чек, получить дубликат невозможно).

Но такие события не означают, что принимать отчет у работника нельзя. Несмотря на то, что он не может предоставить оправдательные документы, сам товар либо услуга могут быть в действительности получены.

Бухгалтер после подачи бланка все равно должен его проверить, а уже руководитель должен потом решить — утверждать авансовый отчет по командировке, или же нет.

В случае, когда директор принимает решение утвердить данный документ и выполнить возмещение затрат, нужно помнить, что без подтверждающих документов включить данные суммы в базу по расчету налога на прибыль не получится.

Важно: если же компания является плательщиком НДС, но нельзя будет по приобретенным материалам сделать вычет НДС.

Основные правила подготовки отчета внебюджетной организации

В 2022 году действует несколько обязательных правил, которые следует соблюдать при подготовке отчетности:

1) Отчет нужно сдать в срок, предусмотренный внутренним локальным актом организации. До 30.11.2020 года действовало требование о сдаче документа в течение 3 дней с момента: завершения периода, на который были выданы деньги; выхода подчиненного на работу (если срок выдачи денег истек в период болезни работника); возвращения сотрудника из командировки. Однако 30.11.2020 правило о 3-дневном сроке было отменено по указанию Банка России №5587-У от 05.10.2020. Работодатели вправе устанавливать собственные временные отрезки.

2) Отчет заполняется согласно установленной форме. Компания вправе разработать собственный бланк отчетности. За основу можно взять форму Госкомстата АО-1, которая с 2013 года перестала быть обязательной, но все же продолжает активно применяться работодателями.

3) Документ заполняет не только работник, но и бухгалтер.

4) Утверждает отчет руководитель.

5) К авансовому отчету нужно приложить подтверждение понесенных расходов, например, чеки, квитанции, билеты или счета.

Вам также будет интересно:

— Комбинированный режим работы: дистанционно и в офисе — Трудовой договор с гибким графиком работы

Как подтверждать расходы

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Наверняка многие знакомы с существенным недостатком кассового чека. Напечатанный на этом документе текст держится совсем недолго. Он может выцветать и просто стираться. Это приводит к тому, что информацию на чеке невозможно прочесть. Естественно, в таком состоянии он не является документом, который можно приложить к авансовому отчету. Во избежание подобных проблем рекомендуется делать ксерокопию кассового чека. И если речь идет о крупной сумме, нелишним будет заверить копию печатью.

Кроме этого, следует обратить внимание и на другие нюансы, с которыми можно столкнуться в процессе оформления авансового отчета:

Если подтверждающие документы оформлены на иностранном языке, их необходимо перевести на русский. Нет острой необходимости в переводе всех данных

Переводить следует только существенную информацию, которая является важной для составления авансового отчета. Бывают ситуации, когда предоставление услуг, приобретение товара или другие расходы приходятся на выходной день. Нужно помнить, трудовая инспекция контролирует работу сотрудников в выходные дни, ведь это время предназначено для отдыха

Чтобы не возникло проблем, лучше совершать сделки в рабочие дни. Форма авансового отчета может быть разработана компанией самостоятельно. Естественно, она должна быть утверждена в учетной политике. Напомним, с 2013 использование унифицированной формы АО-1 было отменено. Однако практика показывает, многих она вполне устраивает, поэтому для оформления авансового отчета и сегодня используется этот бланк. Юридические лица имеют право рассчитываться с частными предпринимателями по одному договору на сумму до ста тысяч рублей. Таким образом, если сделка подразумевает использование более крупных сумм, ответственное лицо должно позаботиться о том, чтобы заключить с поставщиком необходимое количество договоров, каждый из которых не будет превышать указанную сумму. Но это касается лишь тех ситуаций, когда расчет осуществляется наличными. Данное ограничение не распространяется на сделки, по которым осуществляется безналичный расчет. Как правило, для таких расчетов организации используют специальный счет или корпоративную карту. Нужно помнить, ели подотчетное лицо получает средства таким способом, процедура оформления авансового отчета остается прежней. Компания может выдавать подотчетному лицу абсолютно любую сумму. Как правило, какие-либо ограничения устанавливаются лишь корпоративными правилами. Не стоит забывать, даже маленькая сумма должна учитываться в авансовом отчете

Нужно помнить, трудовая инспекция контролирует работу сотрудников в выходные дни, ведь это время предназначено для отдыха. Чтобы не возникло проблем, лучше совершать сделки в рабочие дни. Форма авансового отчета может быть разработана компанией самостоятельно. Естественно, она должна быть утверждена в учетной политике. Напомним, с 2013 использование унифицированной формы АО-1 было отменено. Однако практика показывает, многих она вполне устраивает, поэтому для оформления авансового отчета и сегодня используется этот бланк. Юридические лица имеют право рассчитываться с частными предпринимателями по одному договору на сумму до ста тысяч рублей. Таким образом, если сделка подразумевает использование более крупных сумм, ответственное лицо должно позаботиться о том, чтобы заключить с поставщиком необходимое количество договоров, каждый из которых не будет превышать указанную сумму. Но это касается лишь тех ситуаций, когда расчет осуществляется наличными. Данное ограничение не распространяется на сделки, по которым осуществляется безналичный расчет. Как правило, для таких расчетов организации используют специальный счет или корпоративную карту. Нужно помнить, ели подотчетное лицо получает средства таким способом, процедура оформления авансового отчета остается прежней. Компания может выдавать подотчетному лицу абсолютно любую сумму. Как правило, какие-либо ограничения устанавливаются лишь корпоративными правилами. Не стоит забывать, даже маленькая сумма должна учитываться в авансовом отчете.

Сотрудник отчитывается

Авансовый отчет: что в него входит?

В том случае, если любой из вышеперечисленных финансовых документов был приобретен и оплачен онлайн, он предоставляется не в электронном, а в распечатанном виде. Цифровые версии прикладываются только в том случае, если на предприятии есть электронный кадровый документооборот. При использовании услуг сервиса «ППР Командировки» все документы предоставляются в двух вариантах.

Если вместо общественного транспорта машина бралась в аренду, необходимо предоставить договор, чек, а также служебную записку и квитанции с автозаправочных станций. Если речь идет об авиаперелетах, одного билета недостаточно, подтвердить факт поездки может только посадочный талон.

Факт проживания подтверждается бронью или соответствующим чеком либо счет-фактурой. В том случае, если нет автоматизированной системы, представитель отеля или арендодатель может сформировать и подписать договор от руки с указанием предоставленной услуги, сроков проживания, посуточной и общей суммы.

Когда требуется сдать отчет?

На заполнение и подачу отчета сотруднику дается три рабочих дня после дня возврата из служебной поездки. В том случае, если работник сразу же идет на больничный или в отпуск, срок начинается на следующий день после окончания данного периода.

Что будет, если работник не успел сдать отчет вовремя

Перед тем, как заполнять отчет о командировке, нужно сверить все бумаги и проверить наличие чеков, чтобы оперативно их восстановить, если чего-то не хватает. В том случае, если сотрудник просрочил подачу отчета, не вернул остаток аванса в кассу, данные денежные средства превращаются в задолженность и будут вычтены из заработной платы согласно ТК РФ. Если причина уважительная, человек должен заранее предупредить работодателя о задержке и прийти к соглашению.

Как заполнять авансовый отчет?

Авансовый отчет является важным документом в учете денежных средств, выданных сотруднику. Заполнять этот отчет необходимо в случае, когда сотрудник получил деньги из кассы или через безналичные средства на примере 1 года жизни. Для заполнения авансовых отчетов можно использовать готовые бланки в формате Excel, Word или PDF.

Примеры бланков и образцов заполнения авансового отчета можно найти в интернете или в программе 1С: Бухгалтерия. На бланке отчета указываются данные сотрудника, цель выдачи средств, сумма и способ выдачи денежных средств (наличные или безналичные).

Для заполнения отчета необходимо указать все полученные и потраченные средства, а также приложить подтверждающие документы (например, кассовые чеки, счета-фактуры и т.д.). Начальство или бухгалтерия проводит проверку отчета и делает выводы о его правильности.

Чтобы правильно заполнить авансовый отчет, сотрудник должен быть внимателен и аккуратен. Необходимо указать все доходы и расходы, включая мелкие траты. Если были получены средства в разных валютах, необходимо указать их эквивалент в рублях по курсу на день получения или рассчитать сумму с помощью калькулятора.

Отчет должен быть заполнен четко и логично, с учетом всех требований и правил бухгалтерского учета

Важно также не забыть подписать отчет и предоставить все необходимые документы для подтверждения полученных и потраченных средств

В результате заполнения отчета сотрудник должен получить правильный и точный расчет суммы аванса, которую он должен вернуть или которую ему должны выплатить. Также отчет позволяет бухгалтерии и начальству контролировать расходы и своевременно принимать решения о выдаче или отказе в выдаче средств сотруднику.

Выводы:

- Авансовый отчет нужно заполнять при получении сотрудником денежных средств из кассы или через безналичные средства.

- Для заполнения отчета можно использовать готовые бланки в формате Excel, Word или PDF.

- Отчет должен быть заполнен четко и логично, с указанием всех доходов и расходов.

- В отчет необходимо приложить все подтверждающие документы.

- Отчет должен быть подписан и предоставлен в бухгалтерию для проверки и дальнейшего расчета суммы аванса.

Кто может получать

Получать деньги для выполнения рабочих задач или командировки может любой сотрудник компании. Для этого, ему обязано быть поручено официальное дело от руководства, которое требует расхода средств. Перед обращением в кассу, необходимо заполнить заявление на возмещение.

Строго регламентированной необходимости оформлять перечень работников, которые имеют право получать деньги под отчет, не существует. Предприятие не должно создавать такой перечень.

Для упрощения процедуры, есть возможность отобразить такие лица в локальном нормативном акте. Такой акт может выглядеть как вписанный раздел в положение про документооборот на предприятии или выпускаться в виде специальной документальной инструкции по составлению отчета.

Заявление

Получение наличных денежных средств представителем предприятия (подотчетным лицом), которые выделяются на расходы и потребуются для деятельности предпринимателя или юридического лица, оформляется бухгалтерией. Для этого заводится расходный кассовый ордер, на основании заявления получателя денег. Заполняется такой документ согласно произвольной формы, необходимо указание периода, на который деньги выдаются и количества наличных средств. Обязательно проставляются дата и подпись руководителя.

Заявление сотрудника содержит данные:

- о сумме наличных денег для получателя и период, на протяжении которого они нужны. Заполняется работником;

- подпись начальника должна подтвердить или откорректировать полученный запрос от подотчетного лица.

Важно! Дата и подпись начальника являются обязательными составляющими, согласно указанию 3210-У (пункт 6.3, первый абзац). Прочие данные и информация прописываются в произвольной форме и не имеют обязательных указаний. Прочие данные и информация прописываются в произвольной форме и не имеют обязательных указаний

Прочие данные и информация прописываются в произвольной форме и не имеют обязательных указаний.

Необходимо, чтобы в заявлении были данные про отсутствие задолженностей у представителя компании, которому поручаются наличные деньги. Средства под отчет выдаются кассой только в случае полного погашения предварительно полученных выдач.

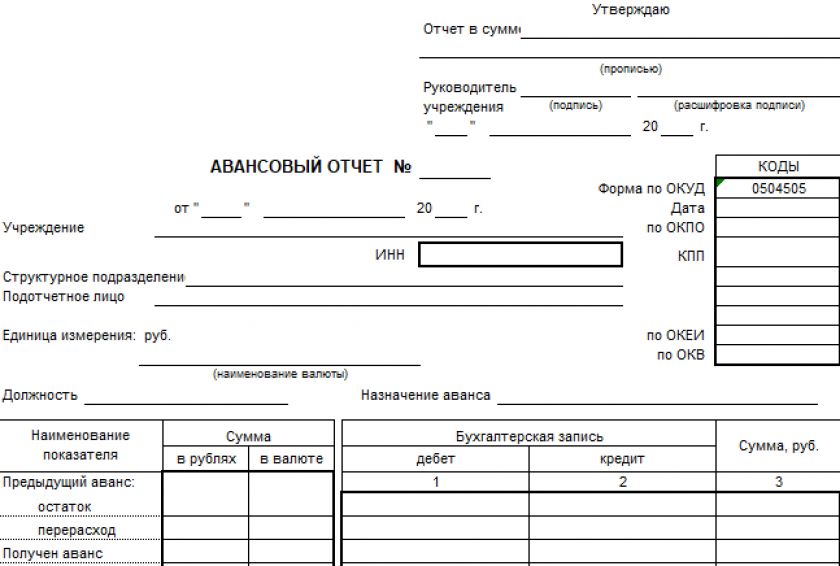

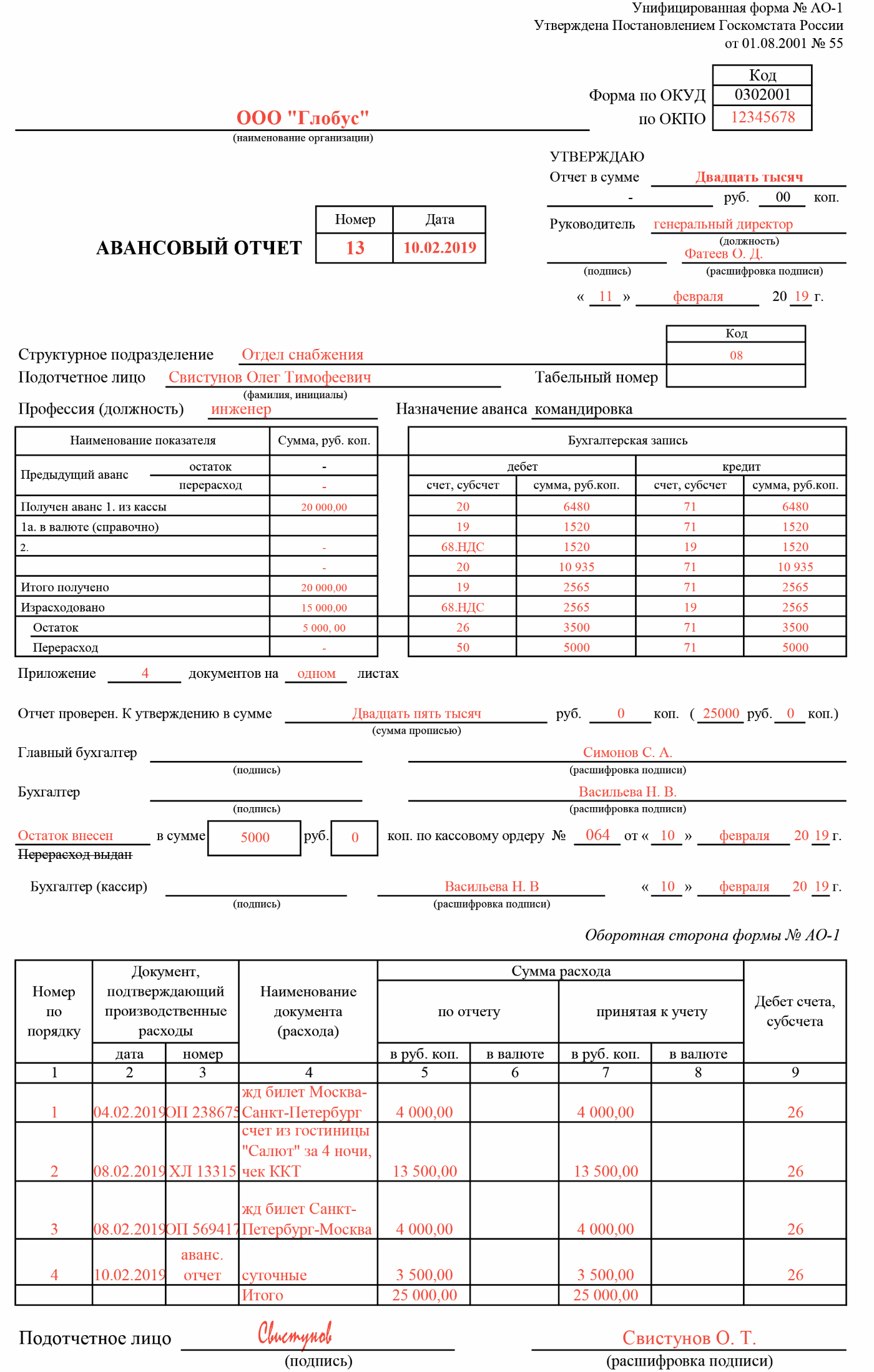

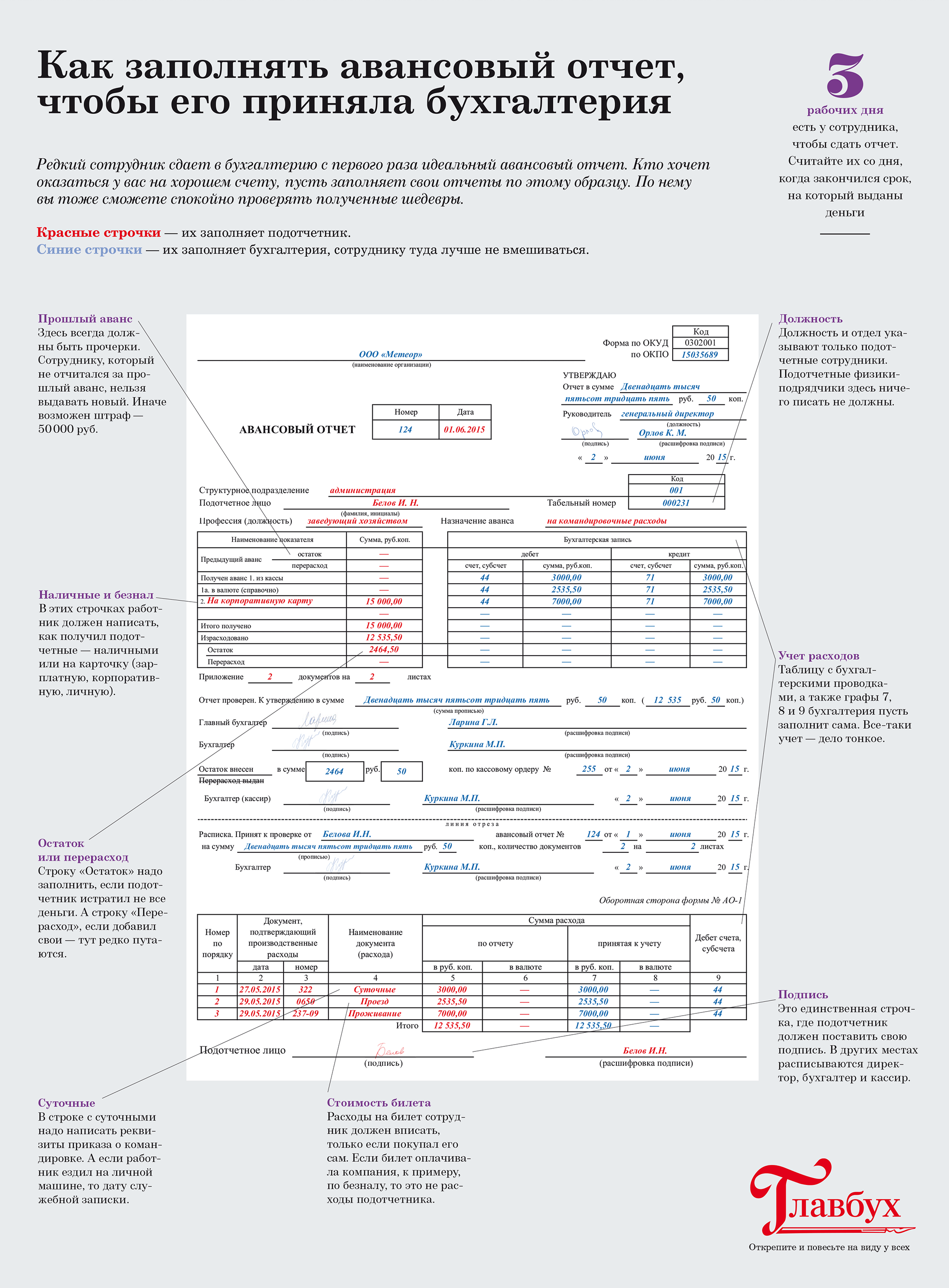

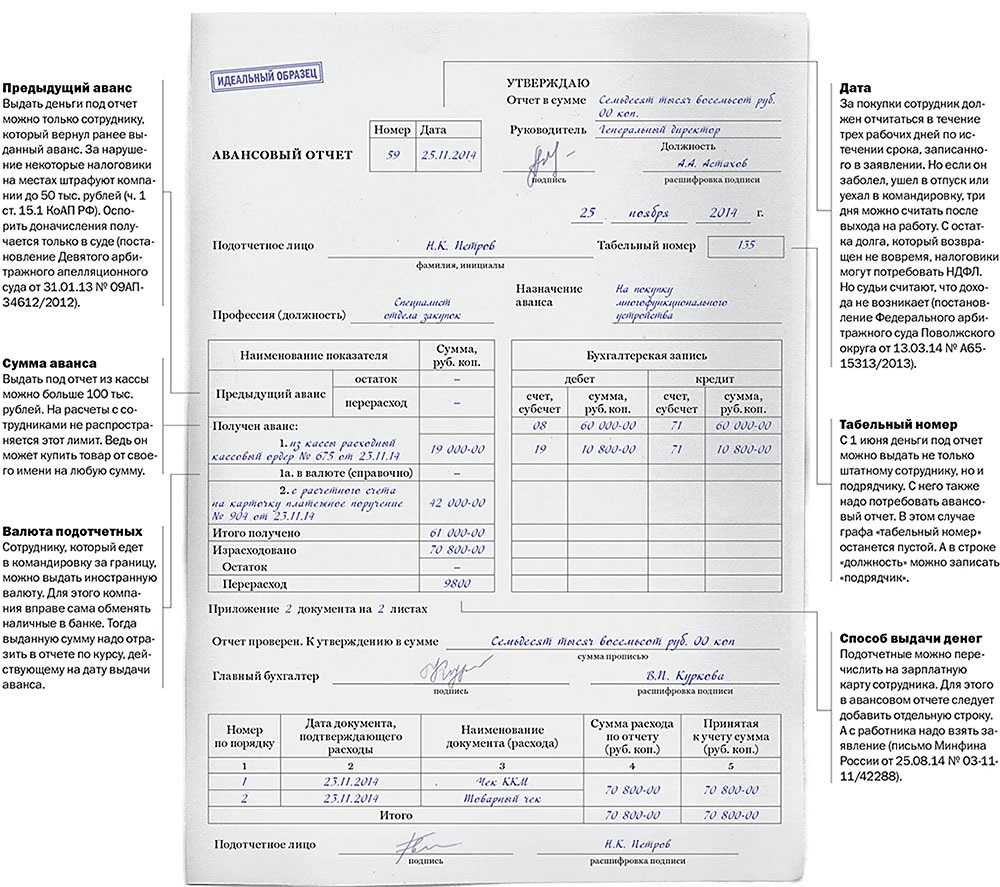

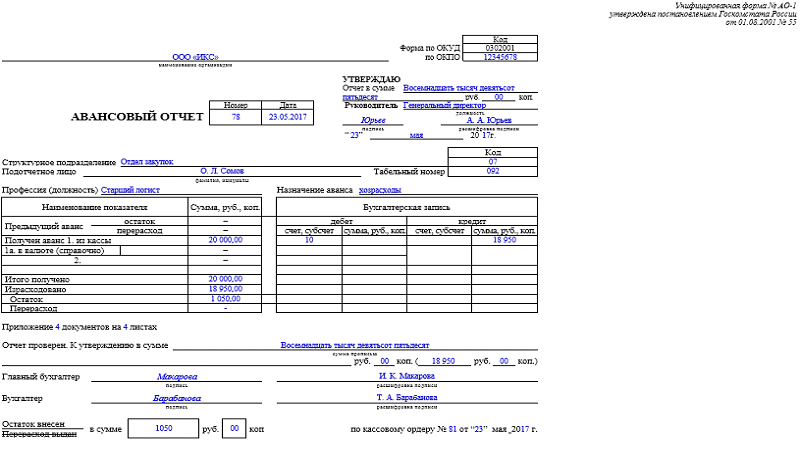

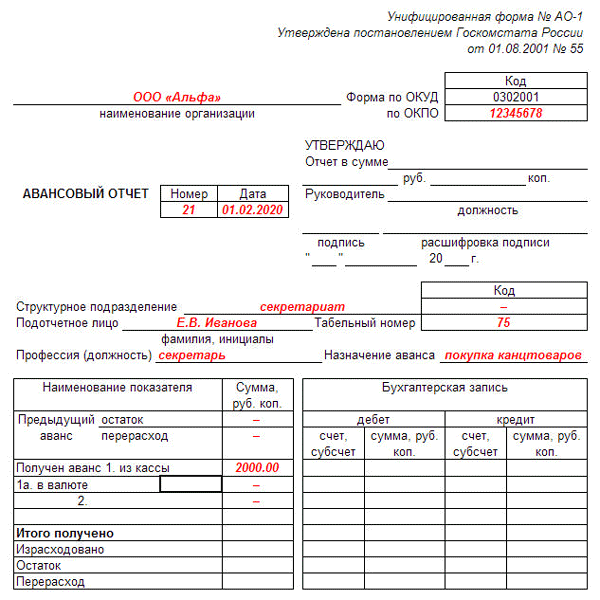

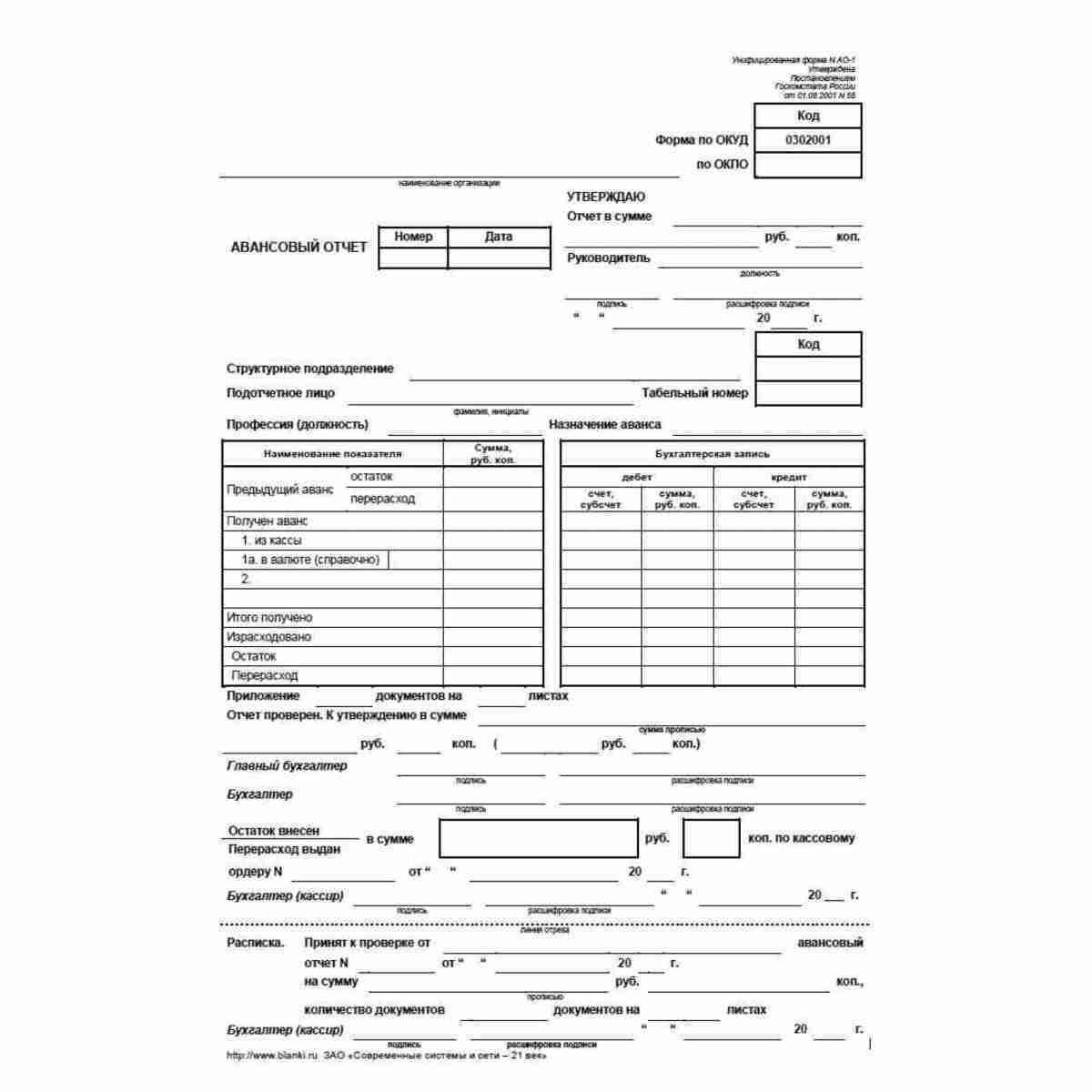

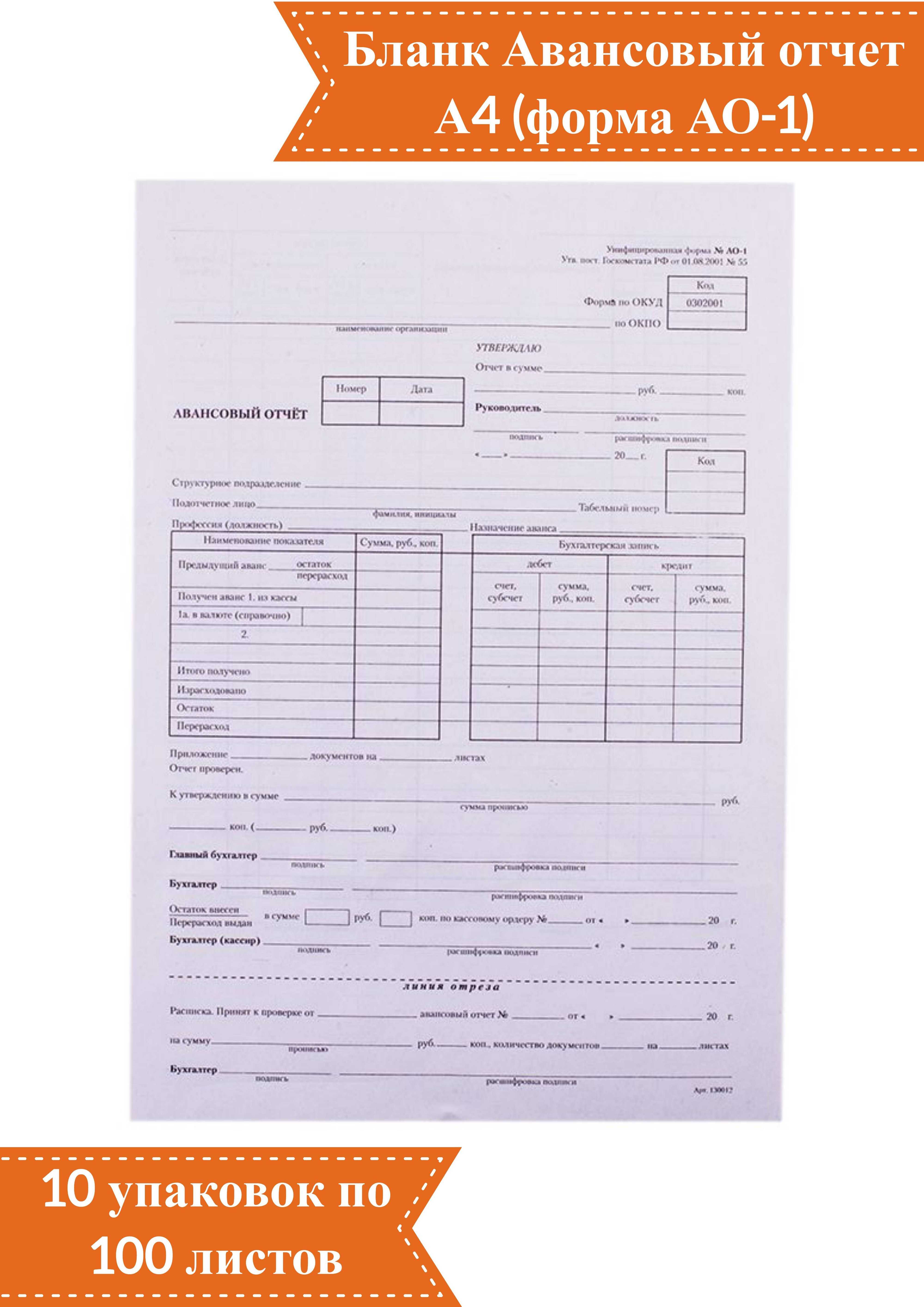

Образец заполнения формы АО-1

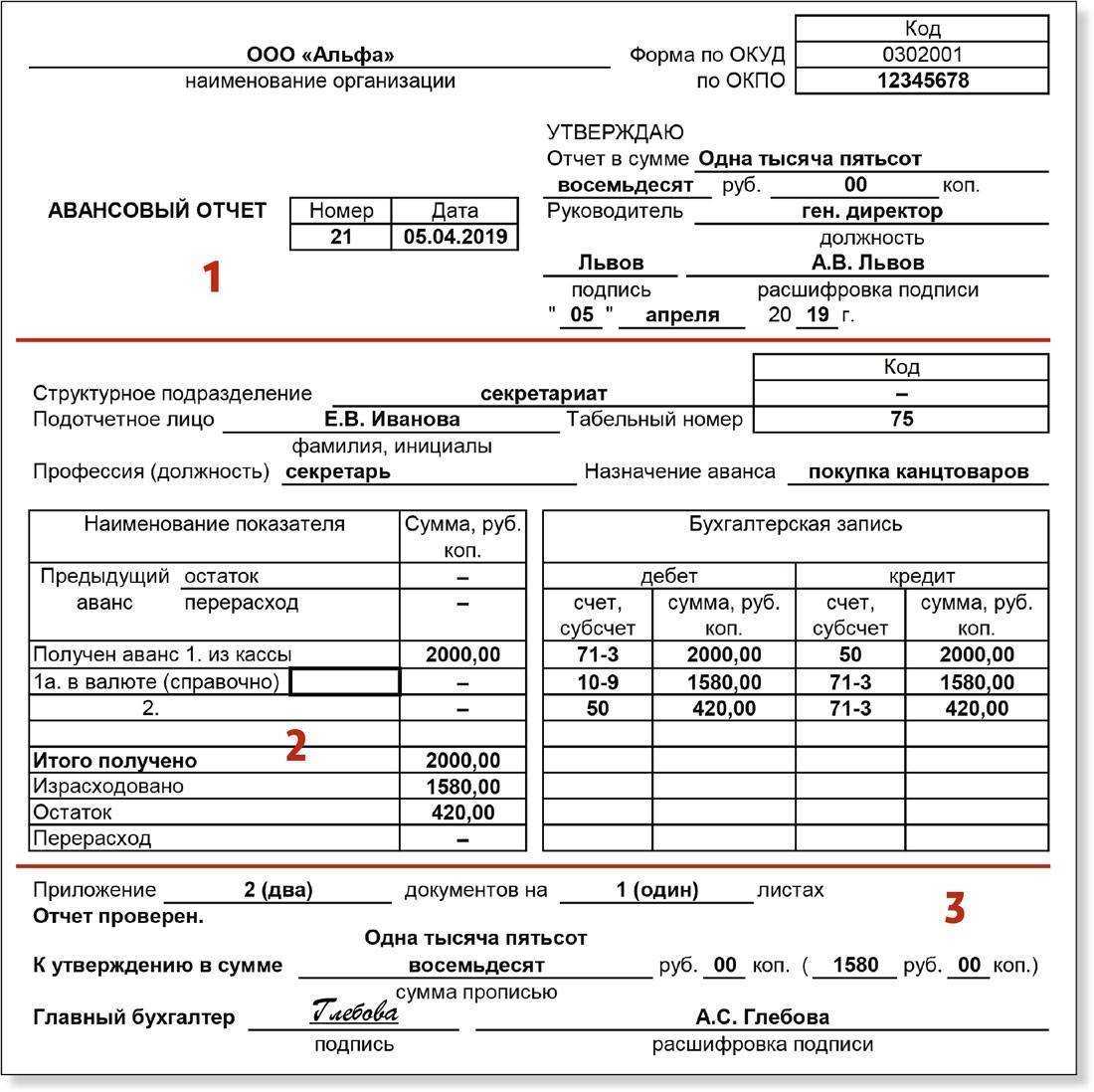

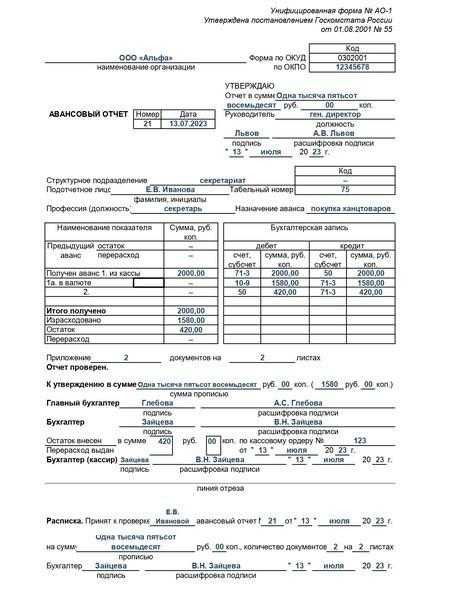

Что должен заполнить подотчетное лицо?

Работник, получив на основании расходного кассового ордера сумму денежных средств из кассы, заполняет в авансовом отчете следующие поля:

- Название организации (вверху бланка);

- Свои ФИО в поле «подотчетное лицо»;

- Указывает свой табельный номер (если знает), если нет – поле можно оставить пустым, бухгалтер дозаполнит эти строки;

- Указывает свою должность;

- Назначение аванса – например, хоз.нужды, канц.товары, командировочные расходы.

Ниже идут две таблицы – левую должен заполнить работник, получивший аванс:

- «Предыдущий аванс» — заполняется, если ранее работнику выдавались деньги под отчет;

- «Получен аванс» — указывается сумма, выданная работнику;

- «Итого получено» — указывается общая сумма, выданная работнику под отчет;

- «Израсходовано» — работник пишет, сколько денег он истратил;

- «Остаток» — указывает денежная сумма, оставшаяся после использования полученных средств по назначению;

- «Перерасход» — заполняется, если полученных средств подотчетнику не хватило. Сумма, потраченная им сверх полученного аванса, указывается в этом поле.

Строка 1а заполняется в том случае, если под отчет выдаются средства в иностранной валюте.

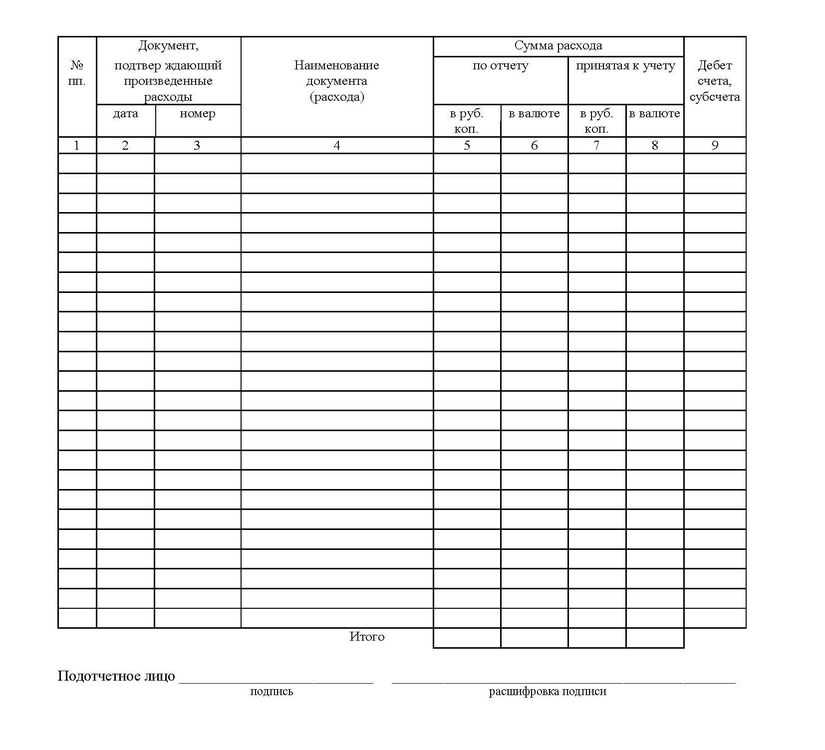

К авансовому отчету работник прикладывается документы, подтверждающие расходы.

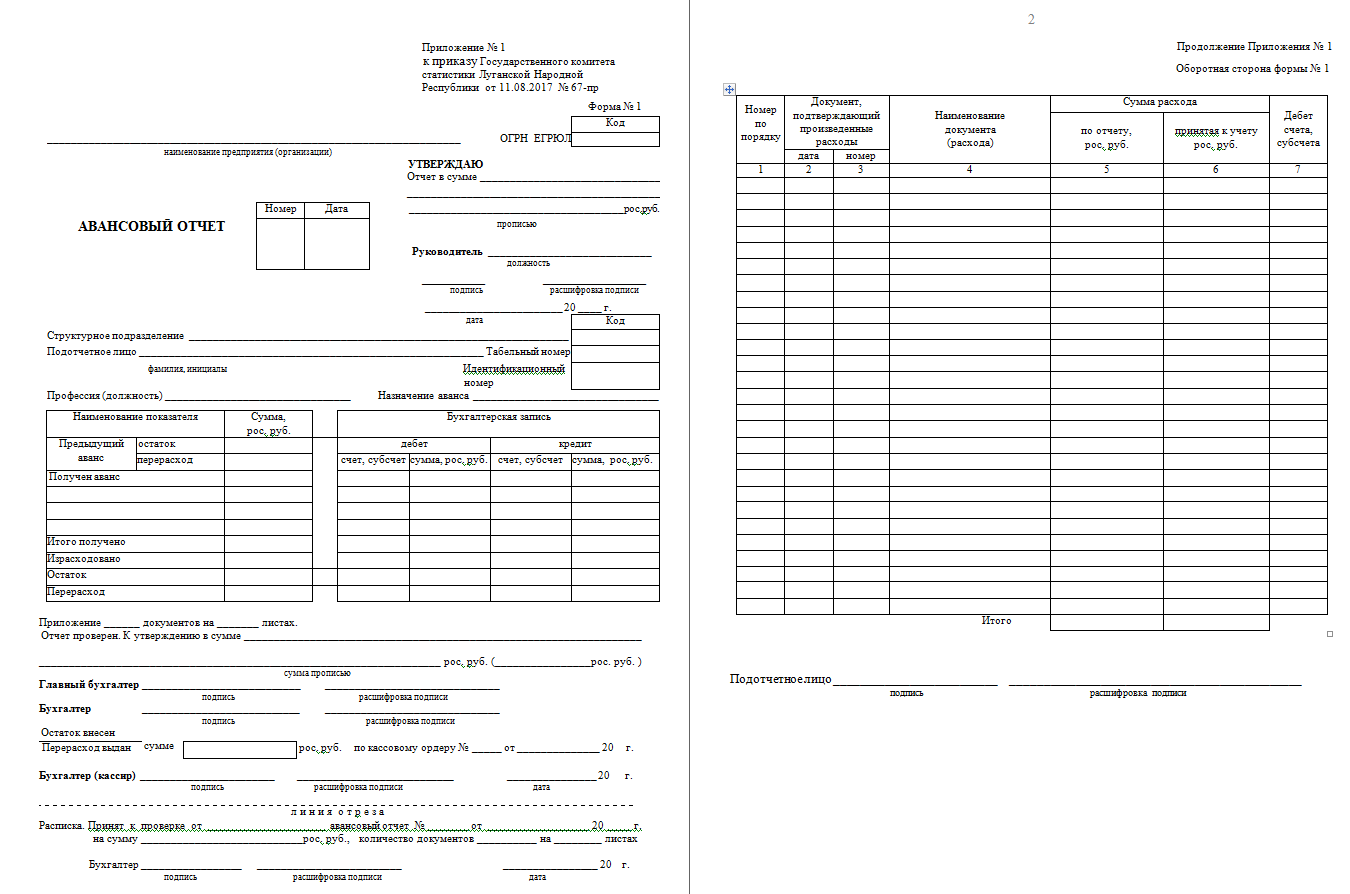

Сведения об этих документах и потраченных суммах отмечаются на оборотной стороне формы АО-1.

Здесь имеется таблица, в которую нужно внести сведения по каждому документу:

- Название документа;

- Его номер и дата;

- Сумма расхода по этому документу;

- Итоговая потраченная сумма по всем документам.

Графы 6 и 8 заполняются только при авансах, выданных в иностранной валюте.

На оборотной стороне авансового отчета под таблицей подотчетное лицо ставит свою подпись.

После этого наполовину заполненный бланк авансового отчета вместе с подтверждающими расходы документами передается в бухгалтерию.

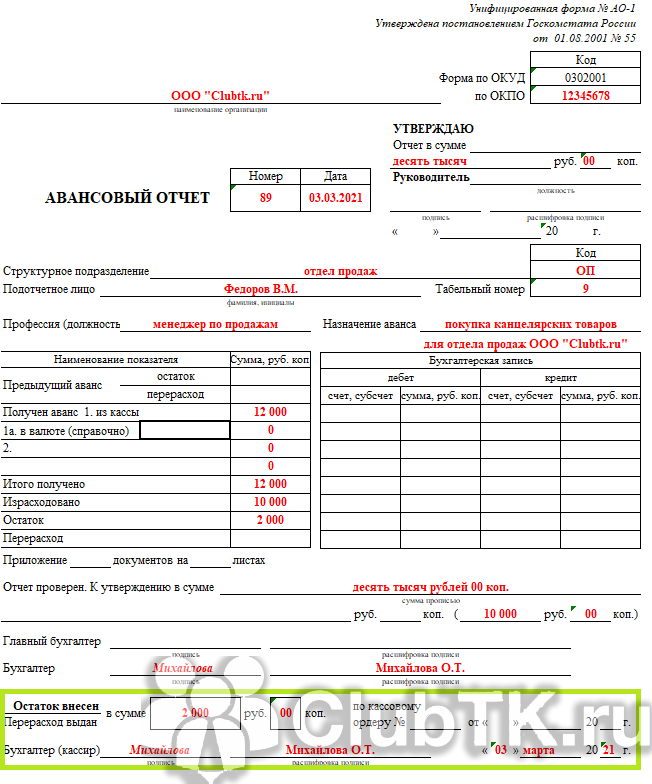

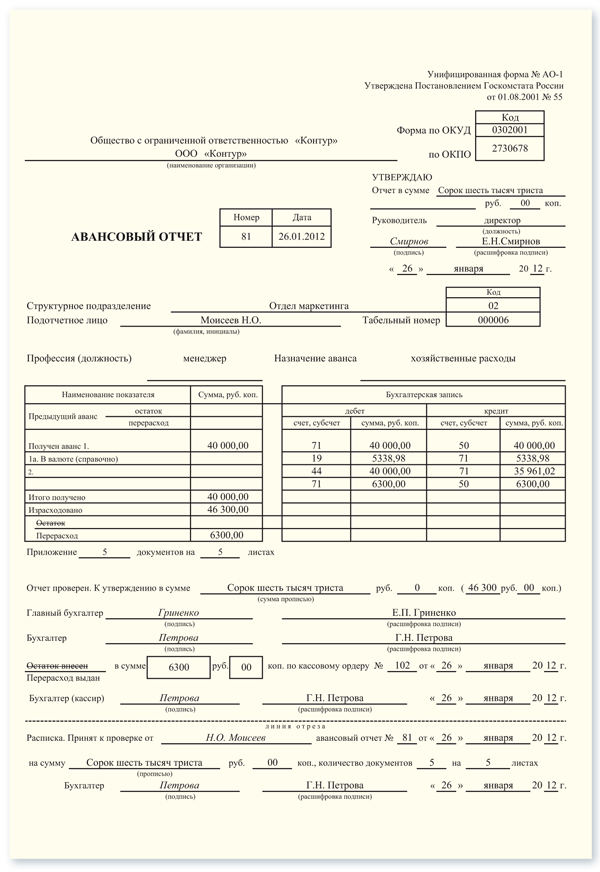

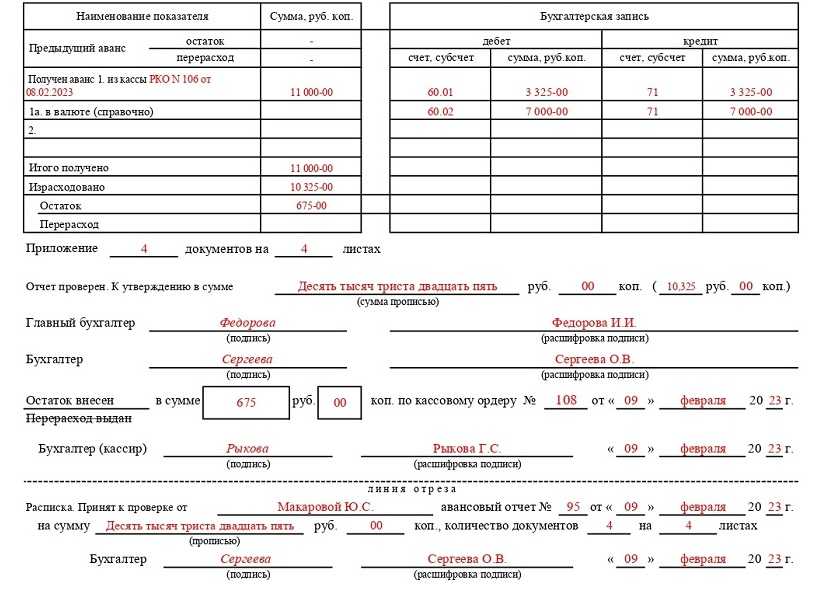

Что должен заполнить бухгалтер?

Бухгалтер, получив от подотчетного лица авансовый отчет, проверяет заполнение всех строк формы АО-1 и заполняет следующие строки:

- Указывает номер и дату авансового отчета;

- Заполняет таблицу с указанием бухгалтерских записей – здесь указываются проводки по учету указанных работником сумм;

- Цифрой отмечает количество приложенных документов к авансовому отчету;

- Ниже под таблицами на лицевой стороне пишется сумма, выданная под отчет, прописью.

- Ответственный бухгалтер и главный бухгалтер ставят свои подписи с расшифровкой.

Если осталась какая-то сумма денег, то она вносится в кассу предприятия на основании приходного кассового ордера (скачать образец ПКО), в бланке АО-1 при этом делается запись в поле «остаток внесен в сумме» — указывает цифрой сумма остатка и номер и дата ПКО, на основании которого деньги приняты в кассу.

Если работник потратил сверх выданной сумму, то сумма перерасхода выдается ему на основании расходного кассового ордера (скачать образец РКО), при этом в бланке формы АО-1 в поле «перерасход выдан в сумме» вносится сумма перерасхода и номер и дата РКО, на основании которого деньги выданы из кассы.

Ниже бухгалтер заполняет расписку о том, что авансовый отчет от указанного подотчетного лица принят и проверен. Расписка подписывается бухгалтером, отрывается по линии отреза и передается подотчетному лицу.

Расписка будет свидетельствовать о том, что работник отчитался о потраченных им суммах.

На оборотной стороне бланка АО-1 бухгалтер указывает номер счета, в дебет которого относятся выполненные расходы.

Например, при покупке материалов ставится счет 10, при покупке товаров – 41, при командировочных расходах – 44 или 20.

Заполненный таким образом бланк авансового отчета форма АО-1 передается руководителю организации, который делает отметку об утверждении.

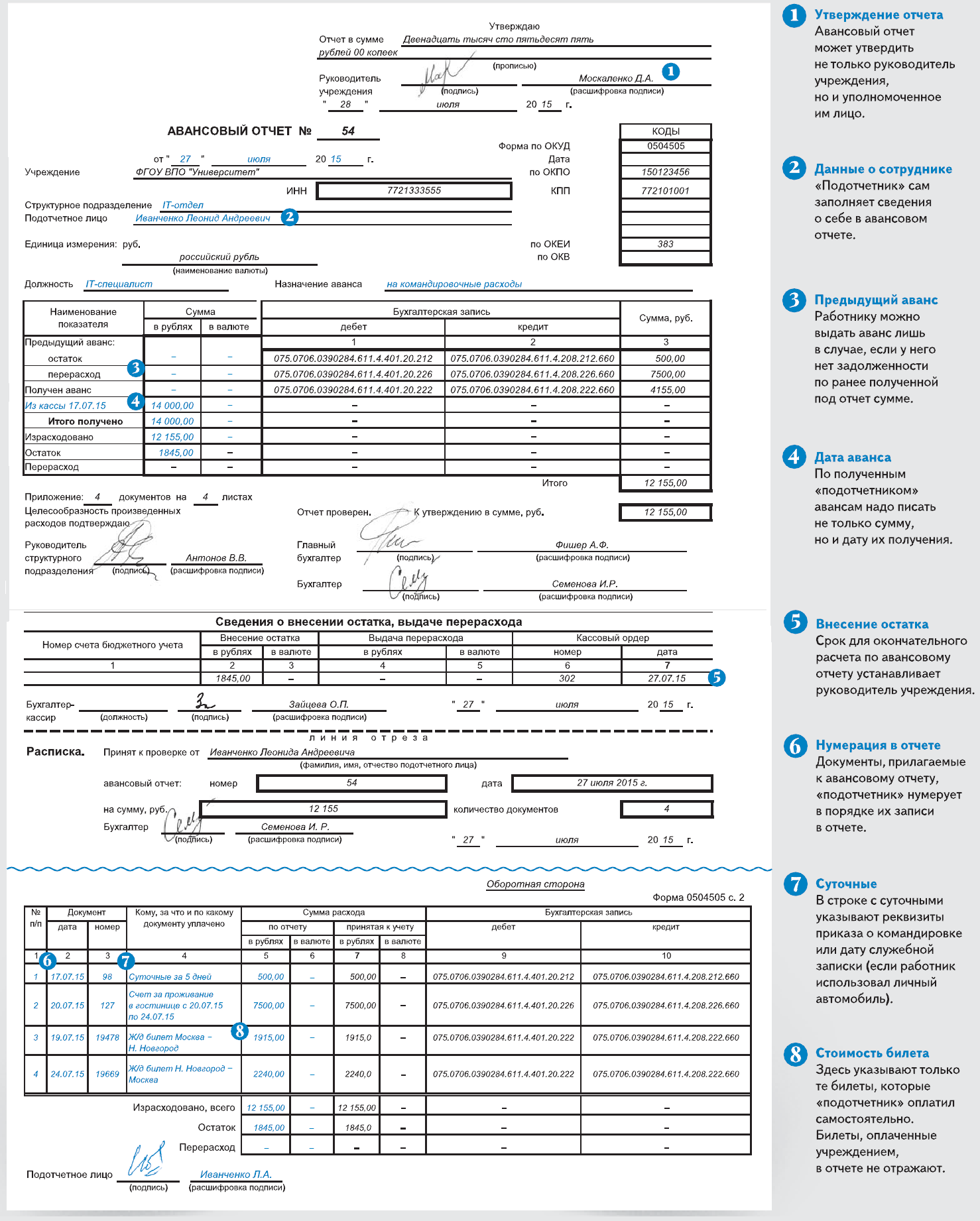

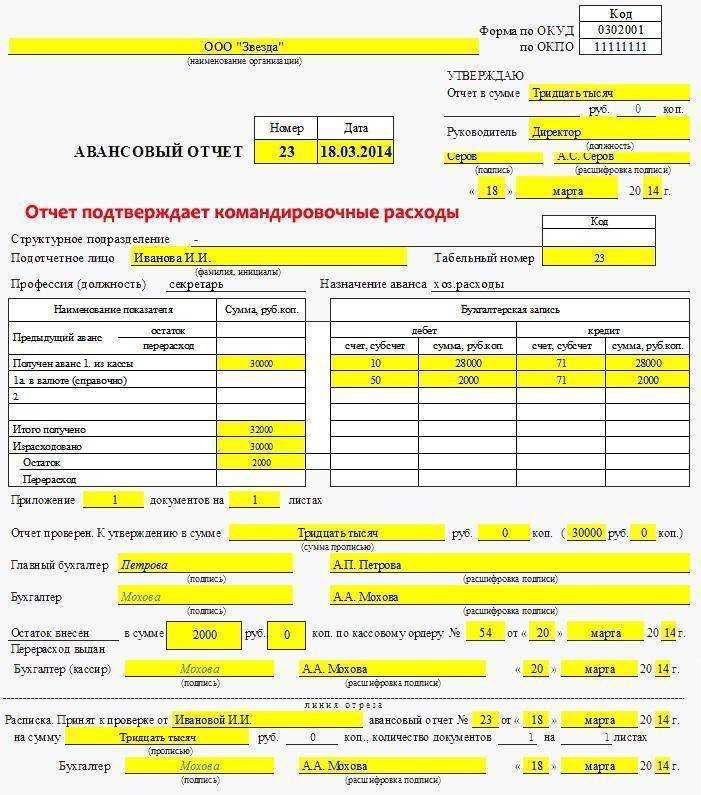

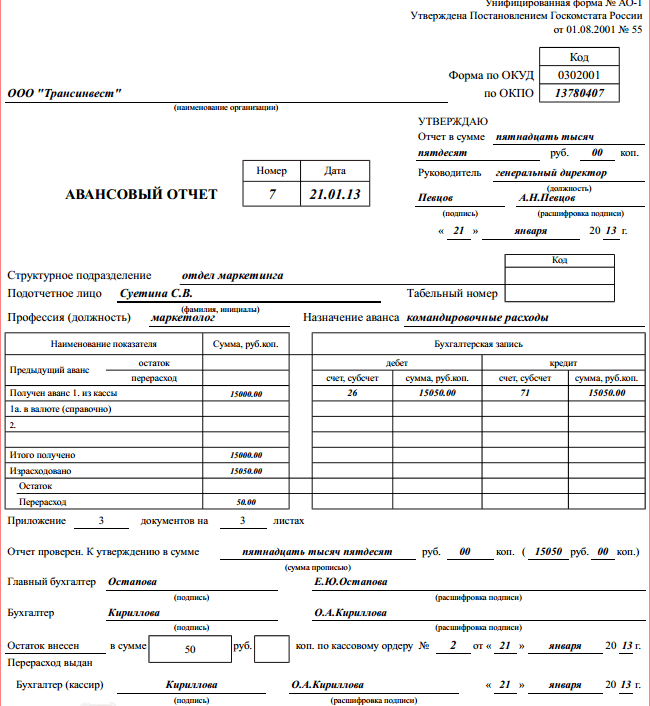

Ниже вы можете скачать заполненный образец формы АО-1 при отчете работника за командировочные расходы.

Наряду с авансовым отчетом работник, находящийся в командировке, заполняет и сдает также командировочное удостоверение, скачать образец заполнения которого можно здесь.

Как выглядит и работает этот документ?

Сам авансовый отчёт имеет форму бланка, заполняемого с лицевой и оборотной сторон. В заполнении должны принимать участие два подотчётных лица: бухгалтер и второй сотрудник.

Унифицированная форма бланков содержит поля, где проставляет подписи каждый из ответственных сотрудников.

Закрепляет всё руководитель. Эти поля надо предусмотреть даже тем, кто занимается разработкой собственных форм.

Сотрудник должен прикладывать к отчёту все документы, способные служить доказательствами и оправданиями. Рекомендуется наклеить их на плотный лист картона, тогда хранения будет более удобным.

Предназначение документа

Рассматриваемый бланк обладает унифицированной формой No «АО-1» Следует обратить внимание на то, что юридические лица имеют законное право на использование самостоятельно разработанных бланков. Однако, применение бумаг с учетом унифицированной формы — более предпочтительно

В задачу руководства организации входит создание приказа, содержащего сведения о должностных лицах, имеющих право получения подотчетных финансовых средств. До 2018 года, такие полномочия могли быть возложены только на тех работников предприятия, с кем были заключены трудовые соглашения.

Следует упомянуть, что в содержании приказа должны раскрываться цели расходования полученных средств, их максимальный объем и конкретный промежуток времени. В том случае, когда работник предприятия ссылается в командировку, выдача материальных средств производится в соответствии с приказом о служебной поездке или на основе командировочного листа.

Сотруднику, получившему финансовые средства для покрытия расходов на протяжении всей служебной поездки, необходимо предоставить отчетность в бухгалтерский отдел. Срок подачи авансового отчета составляет три дня, после истечения срока, фиксируемого на страницах приказа от руководства предприятия. Данный документ является одним из обоснований целесообразности траты финансовых средств компании, что означает необходимость приложения документов, подтверждающих целевой характер использования подотчетных средств.

Нюансы и тонкости

Для того чтобы подтвердить целесообразность использования подотчетных сумм, работнику необходимо заполнить авансовую отчетность. Такой документ заполняется с обеих сторон, после чего направляется в бухгалтерию для проверки. Проверенный отчет, отправляется руководству организации для утверждения. Согласно текущему законопроекту, этот документ первичного учета заполняется в единственном экземпляре.

Расходование денег, выдаваемых сотруднику авансом, подтверждается с помощью первичного учетного документа — авансового отчета

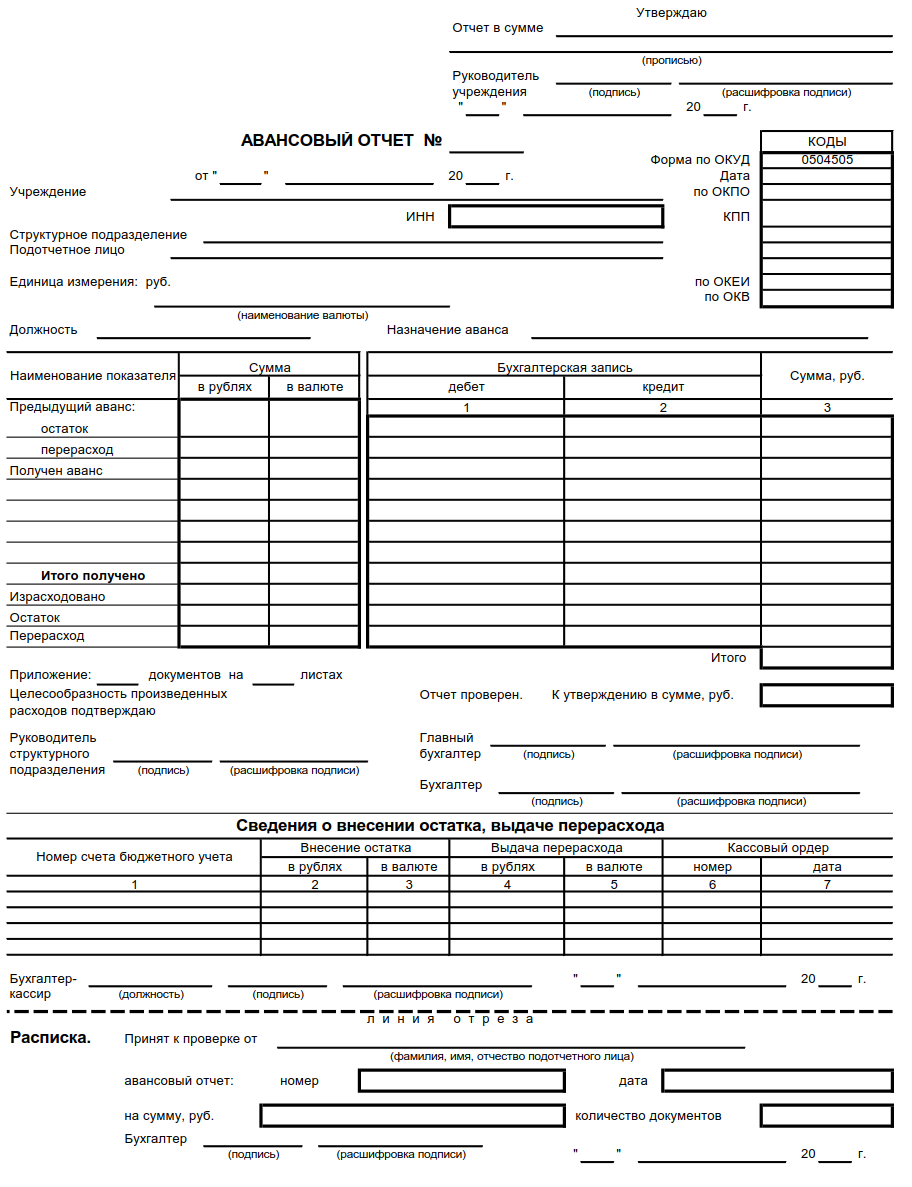

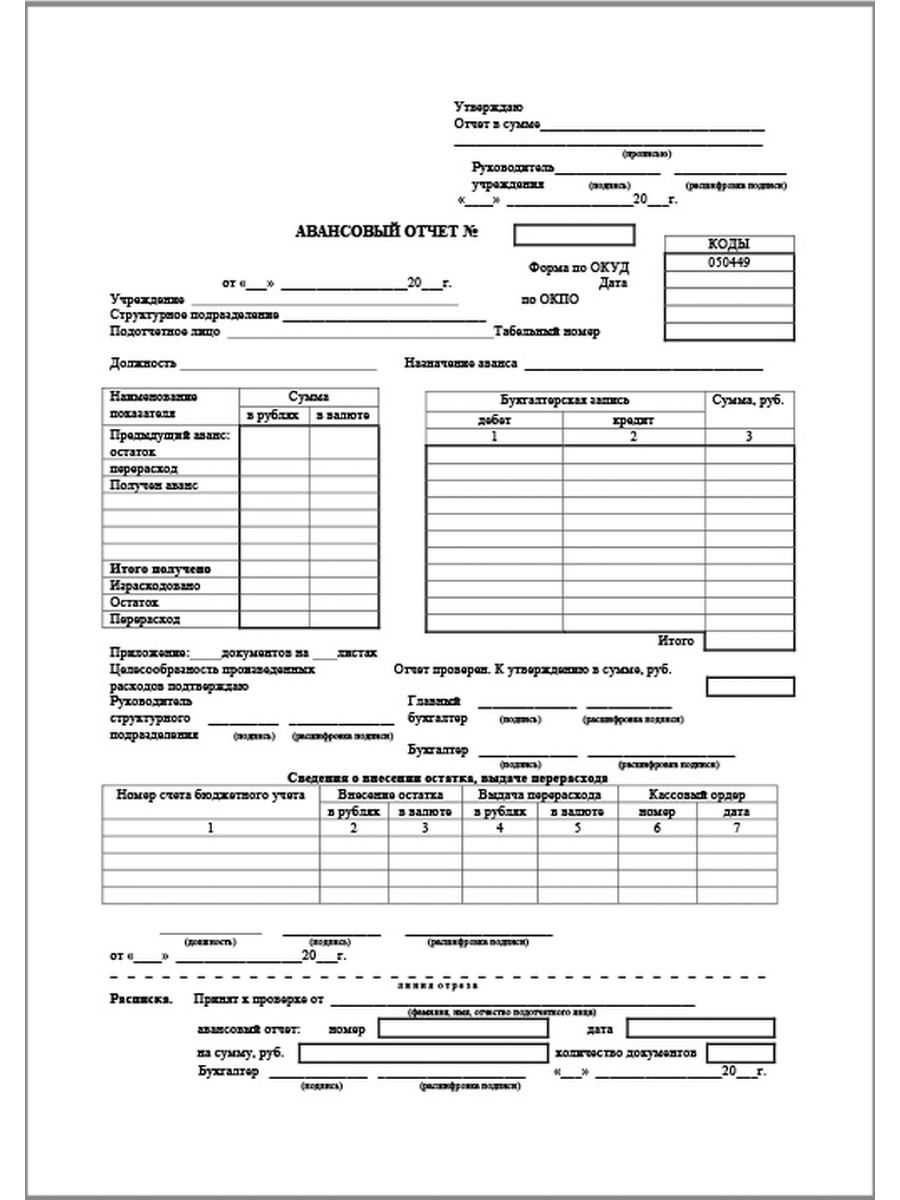

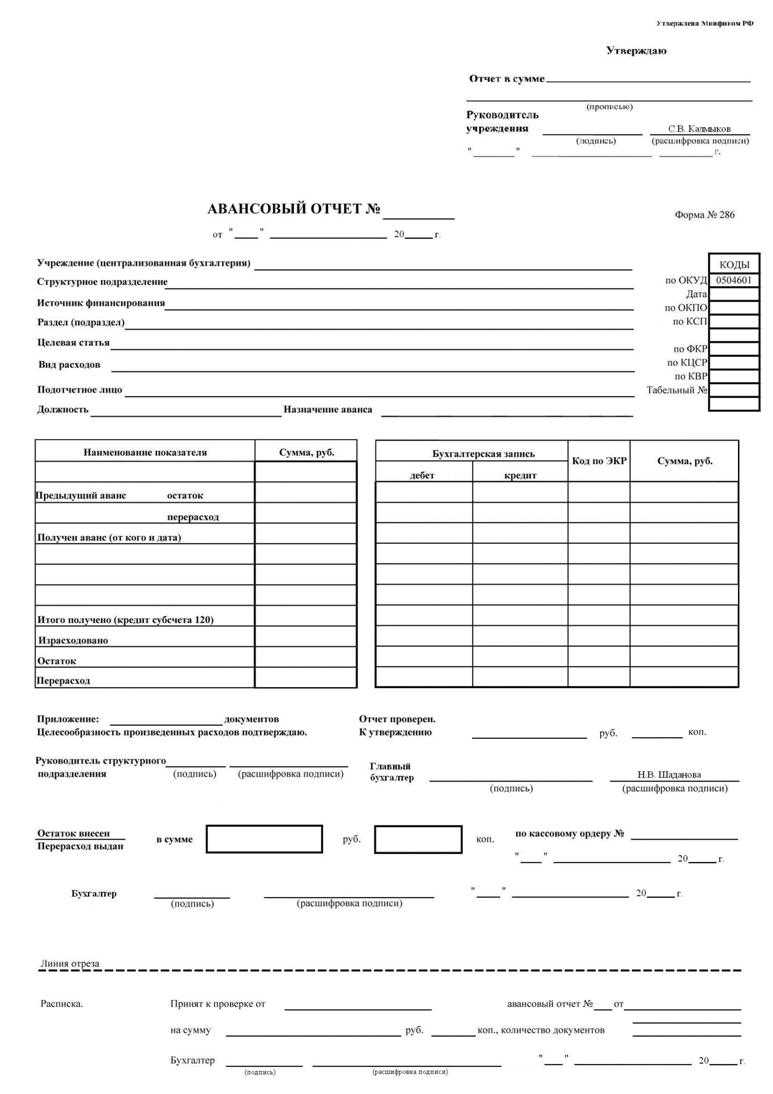

Следует обратить внимание на то, что номер авансового отчета в ОКУД (Общероссийский Классификатор Управленческой Документации) был изменен в 2015 году. Ранее данная форма носила номер «0504049»

30 марта 2015 года Министерство Финансов РФ выпустило приказ под номером пятьдесят два, о присвоении данной форме нового номера. На сегодняшний день, номер авансового отчета – ОКУД «0504505». Ниже, вы можете ознакомиться, как выглядит бланк авансового отчета форма по ОКУД 0504505. В этом документе имеется отрывная часть, что должна передаваться работнику предприятия, после проведения бухгалтерской проверки.

Примеры заполнение

Командировочный отчет

Положение о служебных командировках включает в себя следующую важную информацию:

- как вычисляется командировочный период;

- как подтверждается реальный командировочный период;

- сохранение уровня реальной зарплаты на время командирования и плата за трудовую деятельность в нерабочее время, осуществляемую сотрудником во время командировки;

- начисление командировочного аванса;

- перечень затрат, которые понесет сотрудник в командировочный период, и которые не покроет аванс.

Форма №АО-1 унифицирована, и поэтому при различном целевом расходовании средств требует лишь закрепления различной же подтверждающей документации. Однако общий принцип заполнения формы следующий:

- Сначала вписывается название предприятия;

- Дату на данном этапе записывать не стоит, так как в большинстве случаев она прописывается уже после оформления;

- Записывается отделение и должность сотрудника, отправляемого в командировку;

- Причина составления отчета (например, “должностная рабочая поездка”);

- Сотрудник записывает размер аванса и сумму расходов;

- Потом в бухгалтерии распишут учет средств по бухгалтерским законам;

- Теперь работнику следует на дополнительном листе в соответствующих полях изложить информацию из документов к командировочному отчету;

- После того, как отчет заполнен, его отправляют к бухгалтеру, который его перепроверяет;

- Наконец, отчет отправляется на итоговое утверждение к руководству.

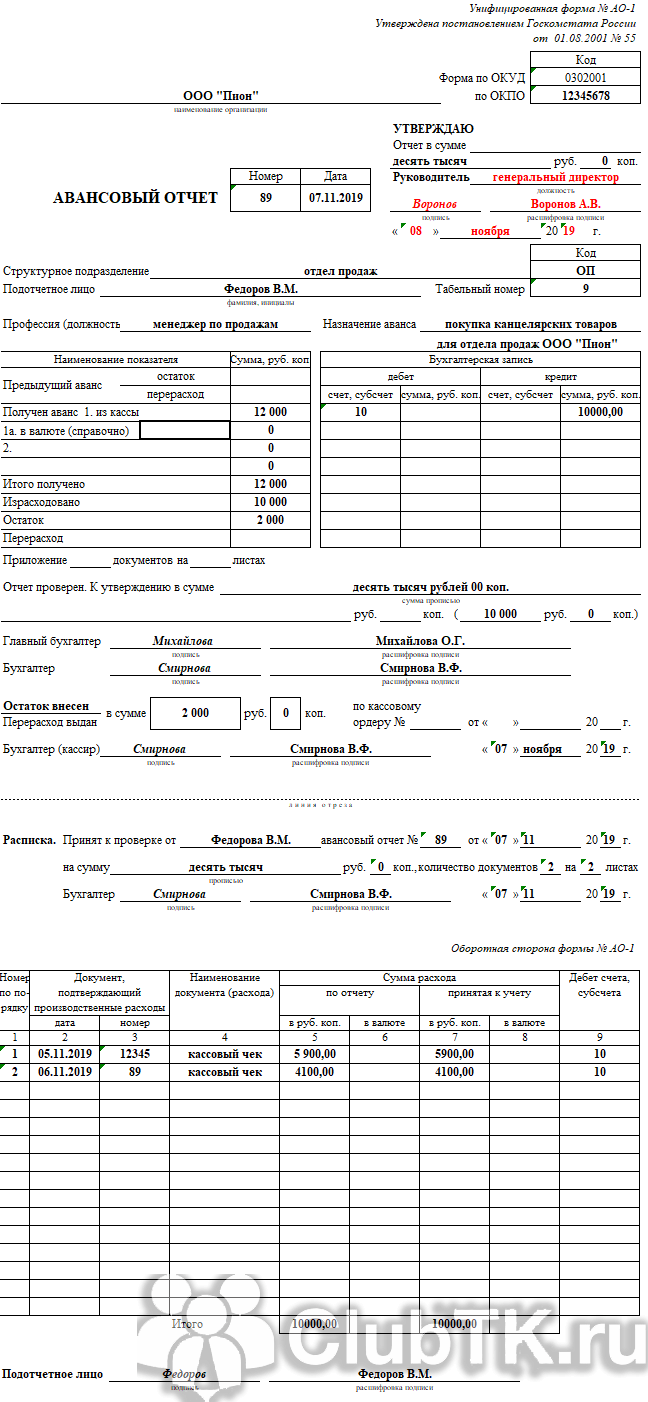

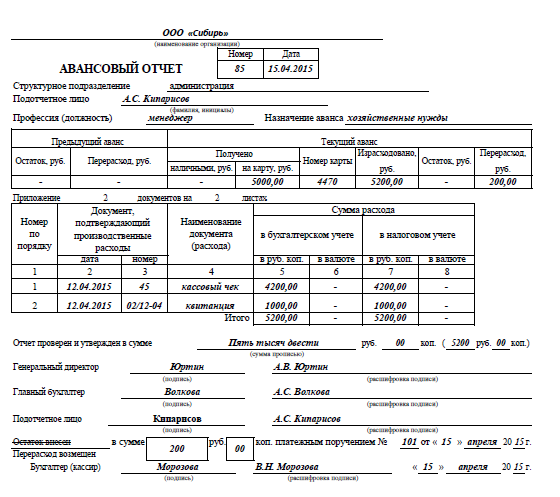

ГСМ

Представим ситуацию, в которой сотрудник гипотетической компании Сидоров, 07.08.16. получил по кассовому ордеру наличные денежные средства в определённом размере под отчет, на приобретение горюче-смазочных материалов. При этом политика организации подразумевает, что денежные средства на ГСМ будут выделяться раз в неделю.

14.08.16 Сидоров оформил авансовый отчет, в соответствии с которым он на этой неделе три раза заправился на местной бензоколонке. Были приложены соответствующие чеки, доказывающие это. Каких-либо остаточных денежных средств по предыдущему выделенному авансу у Сидорова в наличии нет.

Данный авансовый отчет от 14.08.16 Сидоров передал бухгалтеру вместе со всей подтверждающей документацией, который затем был подписан главным бухгалтером и подтверждён руководством компании.

На хознужды

Из-за того, что форма №АО-1 имеет общий стандарт для любых небюджетных организаций, заполнение авансового отчета на хознужды имеет примерно такую же последовательность действий, как и в случае с оформлением командировочного отчета и отчета по получению ГСМ.

Как правильно оформить авансовый отчет узнайте из ролика:

Авансовые отчеты в 2023-2024 годах: где посмотреть пример и бесплатно скачать образец заполнения

Авансовый отчет оформляется как в бумажной, так и в электронной форме. При предоставлении отчета в электронной форме, требуется применить электронную подпись всех участников процесса (согласно письму Минфина от 20 августа 2015 N 03-03-06/2/48232).

За 2022 и 2023 годы поправок в правилах заполнения авансовых отчетов не произошло, в ближайшее время тоже не планируется, и он также остается необходимым документом для заполнения.

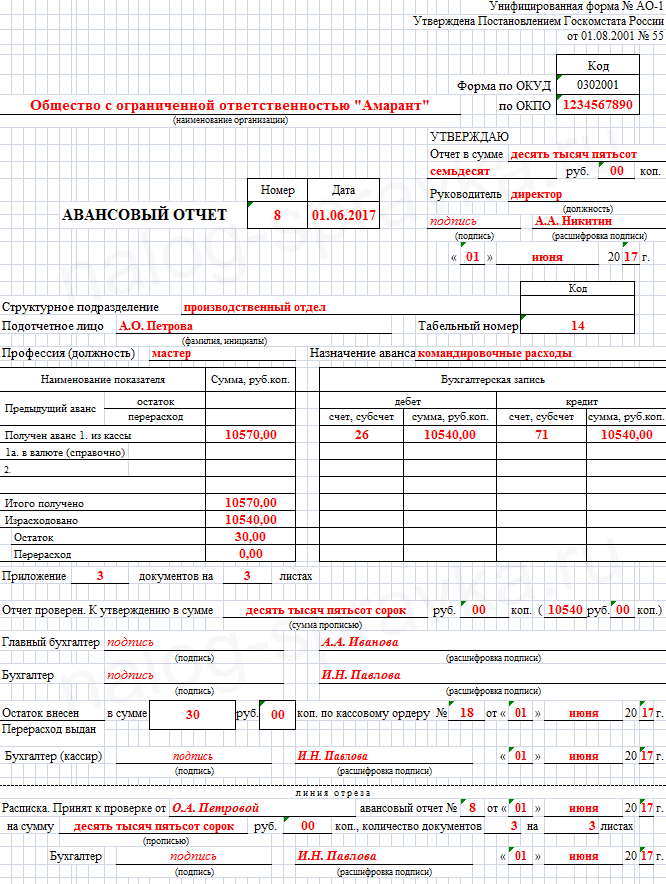

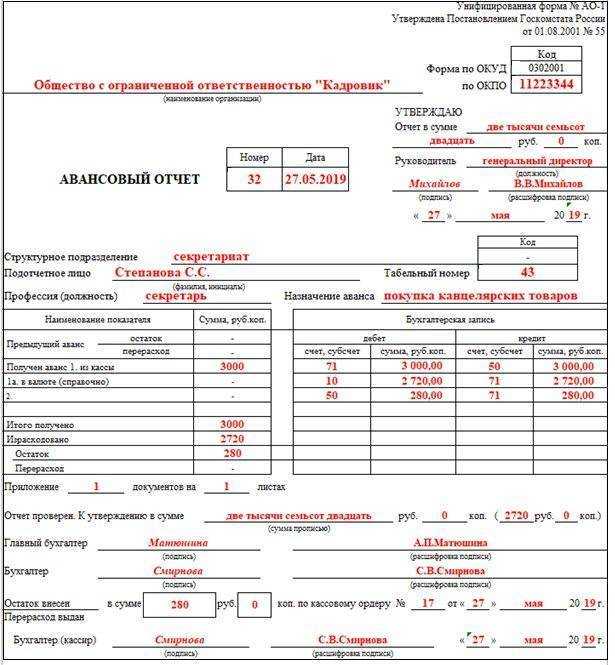

Давайте разберем условный пример:

Предположим, что 21 января 2023 года ООО «Альянс» выдает своему сотруднику Гречишникову А.Т. аванс в сумме 23500 рублей для покупки 4 компрессоров. Из них сотрудник потратил 21765 рублей (без НДС, так как продавец применяет УСН), и вернул нерастраченные деньги в сумме 1735 рублей в кассу в момент представления отчета в бухгалтерию через 2 дня, 23 января.

Образец по заполнению авансового отчета, приведен ниже.

В каком случае применяется

Существующие правила устанавливают, что наличность, выплаченная работнику в подотчет на установленные цели, может использовать только в указанном в приказе направлении. Документом, подтверждающим выплату сотруднику денег, является расходный кассовый ордер, содержащем разрешающую визу руководителя.

Законодательством также закрепляется период времени, в течение которого работник должен отчитаться по произведенным затратам. При этом подтверждающим документом выступает авансовый отчет.

Внимание: главная цель данного документа — подтвердить обоснованность осуществленного сотрудником расходования средств компании, а также соблюдения сроков отчет. Этим документом происходит списание ранее выданных средств с подотчета физлица.. Роль авансового отчета повышается при подтверждении расходов работника, отправленного в командировку

В настоящее время перечень документов, оформляемых при оформлении командировки значительно снижен. Все остальные могут заполняться по усмотрению самой компании

Роль авансового отчета повышается при подтверждении расходов работника, отправленного в командировку. В настоящее время перечень документов, оформляемых при оформлении командировки значительно снижен. Все остальные могут заполняться по усмотрению самой компании.

Только один документ остался в составе обязательных бланков, которые нужно заполнять вернувшись из командировки. Порядок ведения операций по кассе устанавливает обязательность составления этого бланка.

Внимание: освобождены от данного требования только предприниматели, в отношении которых действует упрощенный порядок ведения кассовых операций.

Так как расчеты через подотчетников относятся к наличным расчетам, необходимо также помнить о существовании лимита расчетов между организациями, который равен 100000 рублей за один раз по одному договору. Если сумма превышает это размер, то должны применяться безналичные расчеты.

Особенности заполнения авансового отчета

Если подотчетное лицо сделало ошибку при заполнении отчета, бухгалтер или сам специалист могут ее исправить. Ошибочные данные зачеркивают и вписывают правильные. Рядом указывается дата исправления и подписи лиц, составивших документ.

При этом подотчетнику могут выдать новую сумму, даже если он не отчитался по старой. В этом случае он должен дополнительно заполнить «Предыдущий аванс — остаток».

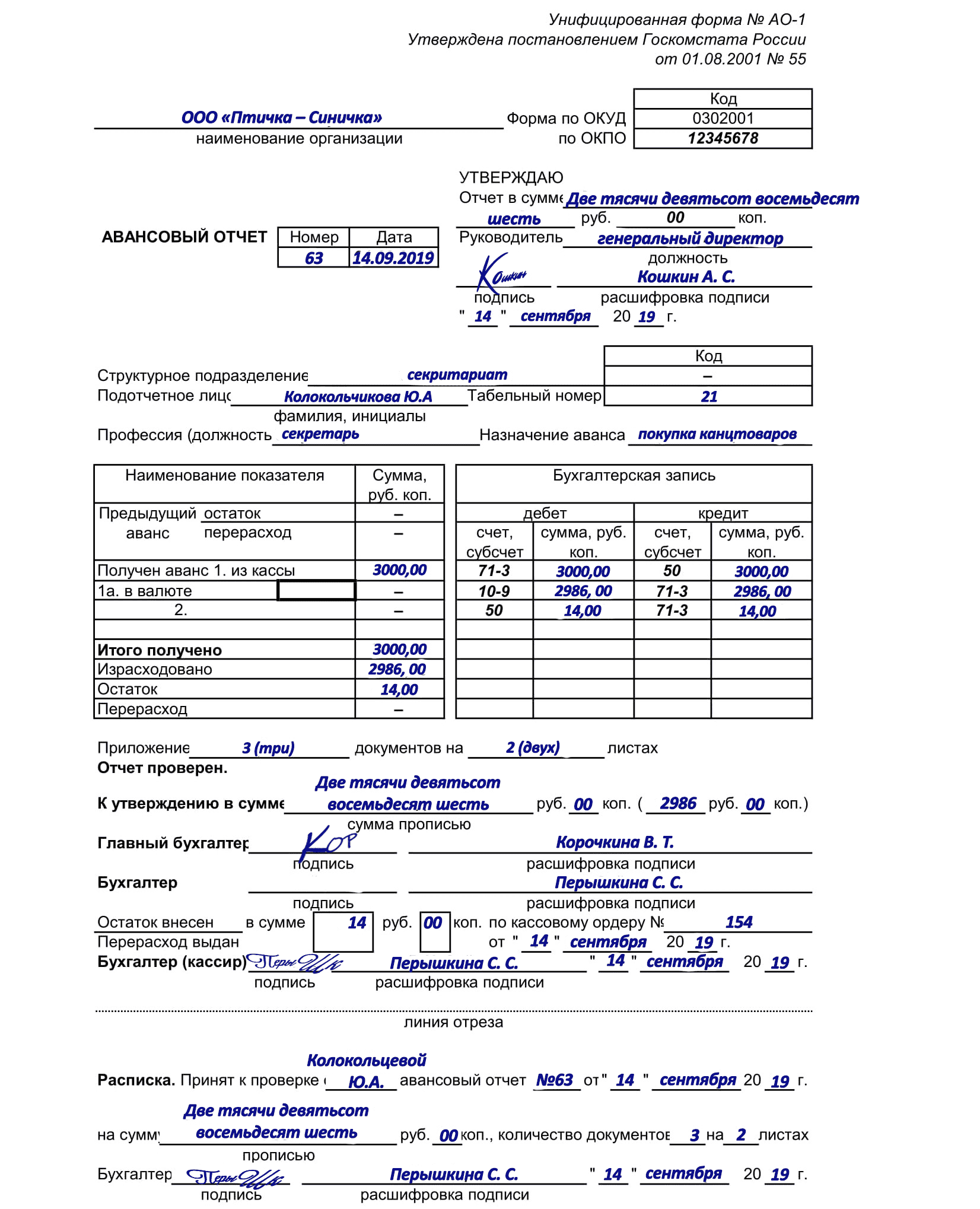

Пример заполнения авансового отчета в коммерческой компании

Сроки подготовки

Период, в который подотчетное лицо должно составить авансовый отчет, утверждает руководство компании. При этом срок подготовки отчета по командировкам не может быть больше трех рабочих дней после возвращения из нее. В эти же дни подотчетник должен вернуть неизрасходованную сумму.

Также руководство компании утверждает сроки для проверки авансового отчета бухгалтером и для окончательного расчета с подотчетником.

Утверждение

Когда бухгалтер проверит отчет, исправит ошибки и сверит документы, его передают на утверждение руководителю. Срок для этого также устанавливает руководитель. Он вписывает в шапку документа итоговую сумму, дату утверждения документа, должность, подпись и ее расшифровку.

После этого отчет могут принять к бухгалтерскому учету.

Расчеты с подотчетным лицом

Если специалист израсходовал не все выданные ему деньги, он сдает остаток в кассу по приходному кассовому ордеру. Деньги также можно вернуть переводом. При этом в назначении платежа нужно указать: «Возврат подотчетной суммы».

Если специалисту, наоборот, даже пришлось израсходовать собственные средства, то недостающую сумму ему должны выдать по расходному кассовому ордеру или перечислить перерасход на его карту.

Сроки окончательного расчета с подотчетным лицом устанавливает руководитель.

Для чего нужен авансовый отчет

Авансовый отчет это бланк, составляемый материально ответственным лицом, которому в подотчет была выдана установленная в приказе сумма денежных средств для выполнения поставленной перед работником производственной цели.

Деньги подотчетному лицу могут выдаваться либо налично из кассы, либо путем перечисления средств на карт-счет сотрудника. Составление авансового отчета является обязанностью работника, которому были выделены в подотчет определенные суммы.

Существует унифицированная форма авансового отчета, разработанная органами статистики. Компании могут в своей деятельности применять ее, или разработанный ими с учетом существующих особенностей бланк. Большинство специализированных программ включаются бланк авансового отчета форма АО-1.

Список целей, на которые из кассы предприятия могут выдаваться в подотчет суммы, определяется администрацией компании. В этом распоряжении проставляется пофамильный список работников, размер, сумм которые могут быть выплачены каждому работнику, и направления расходования средств.

Внимание: подотчетным лицом может выступать физлицо, с которым организация оформила договор подряда, а не только штатные работники организации.

Требования положений нормативных актов таковы, что при выдаче в подотчет сумм работнику обязательно должно соблюдаться направление расходование средств. Нельзя получить деньги на одно мероприятие, а израсходовать их на другую цель.

Поэтому особенностью данного документа является то, что он сначала проверяется бухгалтерией, а потом происходит утверждение произведенного расхода директором компании. Кроме этого авансовый отчет является регистром первичных документов, которые к нему прикладываются в качестве подтверждения расходования средств.

Важно: расходы можно отражать в бухучете после того, как руководитель компании подписал авансовый отчет. Выявленные неточности и ошибки желательно уточнять и сразу же исправлять

Так как при проведении проверок контролирующие органы часто уделяют этому документу особое внимание.

Если они обнаружат ошибки, расходы по этому документу обязательно не будут приняты к учету при исчислении налогооблагаемой базы.