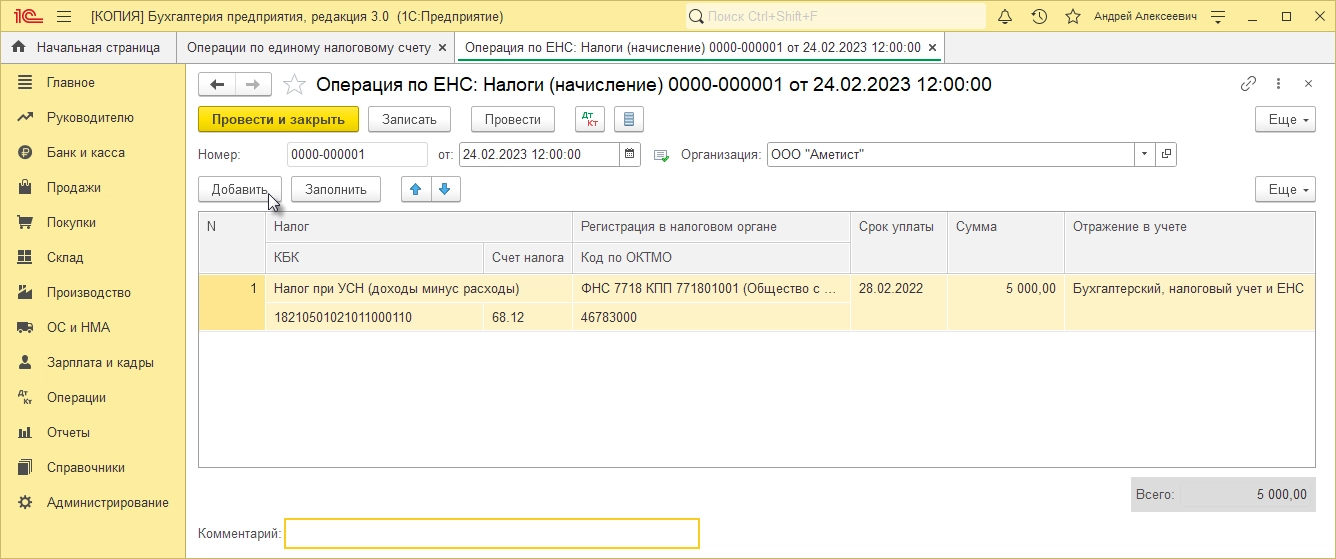

Что такое первичный документ

Такой термин, как «первичка», известен каждому бухгалтеру, но даже опытному специалисту бывает трудно сразу перечислить все документы, которые относятся к первичным. Кроме того, для бухгалтерского и налогового учетов зачастую требуется разный перечень документов – это создает дополнительные трудности.

Первичные документы – это документы, подтверждающие определенное действие компании: сделку, операцию, событие или что-то еще. Все эти действия именуются фактами хозяйственной жизни, или ФХЖ. ФХЖ должны быть связаны непосредственно с хозяйственной деятельностью организации, иметь экономический эффект и влиять на движение денежных средств в рамках фирмы.

К первичным документам относят контракты, счета на оплату, кассовые чеки, товарные накладные, платежные поручения и многое другое. Закон о первичных документах финансового учета № 402-ФЗ отмечает, что первичный учетный документ составляют на каждый факт хозяйственной жизни. Также Закон № 402-ФЗ не представляет конкретных требований к формам и виду «первички», поэтому их устанавливает руководитель организации и другие уполномоченные лица. Тем не менее, первичный документ должен содержать определенные реквизиты.

Обмен и возврат проездных документов

На практике случаются ситуации, когда билет приходится возвращать или обменивать. При этом за возврат или обмен проездного документа (в т. ч. и электронного) перевозчик удерживает комиссию (штраф). Транспортное агентство при этом также может взимать дополнительную плату за свои услуги.

Если обмен или возврат билета обусловлен производственной необходимостью, то организация может отнести к расходам для целей налогообложения прибыли как стоимость первоначально приобретенного (за минусом возвращенной авиакомпанией суммы), так и нового билета (письмо Минфина России от 02.05.2007 № 03-03-06/1/252). Расходы в виде штрафа за переоформление и возврат билетов уменьшают налоговую базу по налогу на прибыль организаций (письмо Минфина России от 08.09.2017 № 03-03-06/1/57890).

Пример 3

|

Изменим условия Примера 2. В связи с производственной необходимостью организация через транспортное агентство обменивает электронный авиабилет по маршруту Москва — Уфа — Москва (допустим, меняется время вылета из Уфы). Организация доплачивает трансагентству 3 880 руб., в том числе:

|

После проведения документа Списание с расчетного счета с видом операции Оплата поставщику сформируется бухгалтерская проводка:

- Дебет 76.05 Кредит 51

- — на стоимость авиабилетов с учетом комиссии и дополнительных услуг (3 880 руб.).

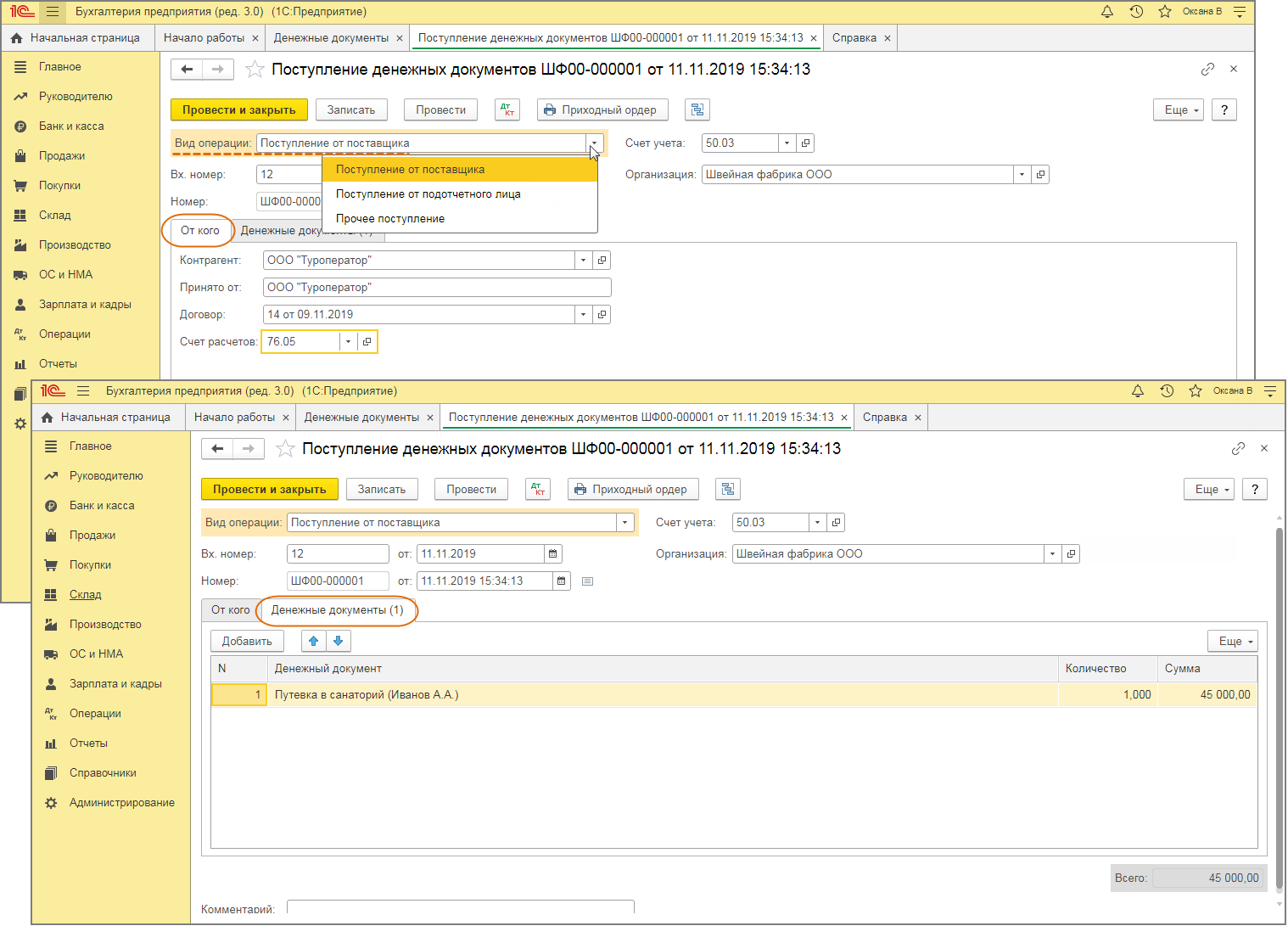

Обмен авиабилета через трансагентство отражается документами:

- Поступление денежных документов с видом операции Поступление от подотчетного лица (если в учете была отражена выдача билета подотчетному лицу);

- Выдача денежных документов с видом операции Возврат поставщику;

- Поступление денежных документов с видом операции Поступление от поставщика.

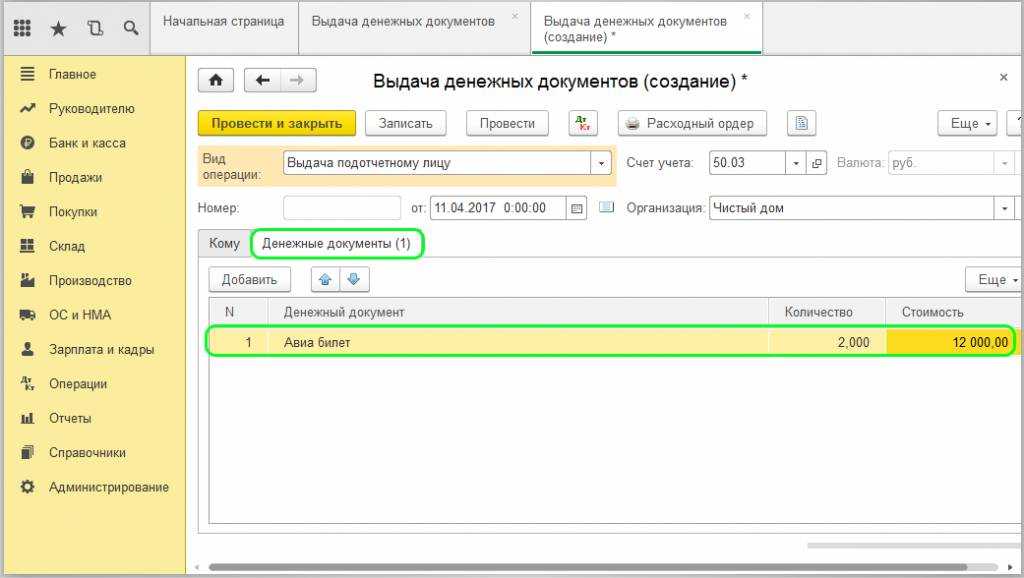

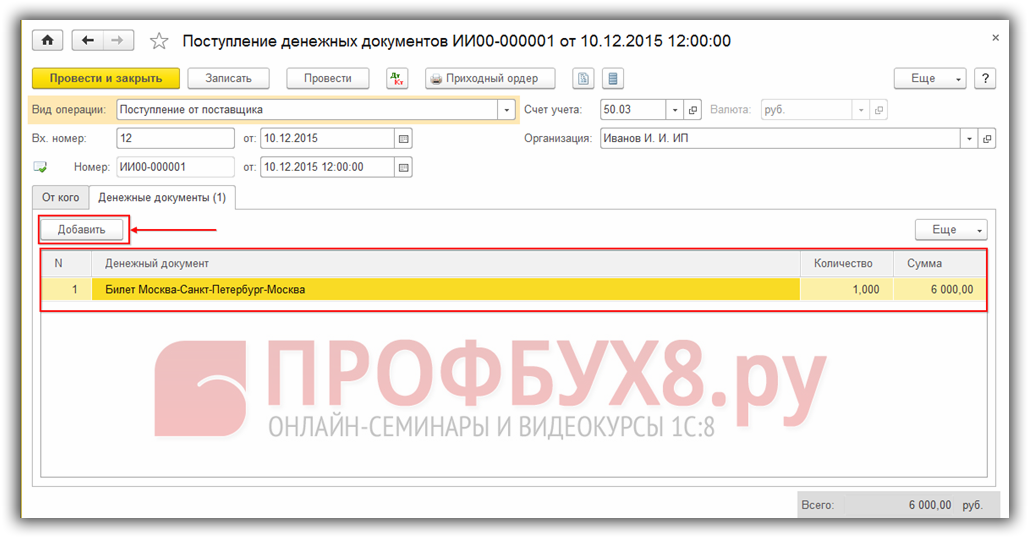

Дополнительно следует сформировать документ Поступление (акт, накладная) с видом операции Услуги для отражения дополнительных расходов на услуги трансагентства (590 руб.). При заполнении документа Поступление денежных документов с видом операции Поступление от подотчетного лица на закладке От кого заполняются реквизиты Подотчетное лицо и Принято от (ФИО сотрудника для печатной формы).

На закладке Денежные документы указывается наименование денежного документа, количество (1 шт.), а его стоимость заполняется автоматически. После проведения документа формируется проводка:

- Дебет 50.03 Кредит 71.01

- — на сумму полученного билета (10 574 руб.) в количестве 1 шт.

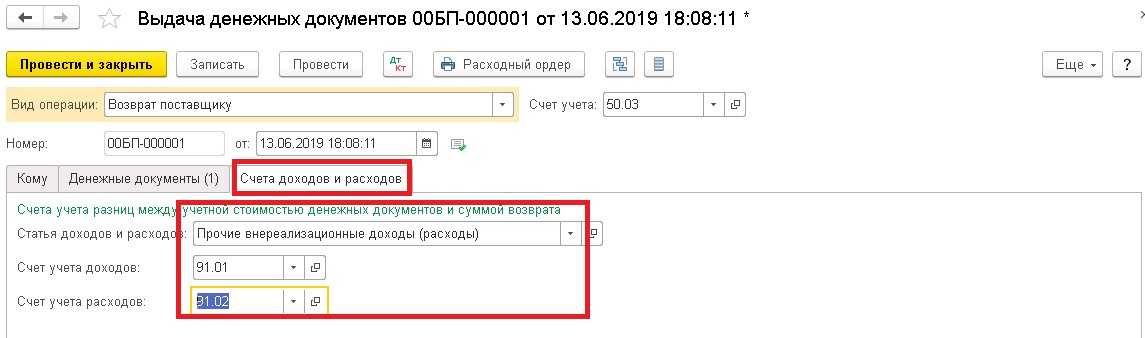

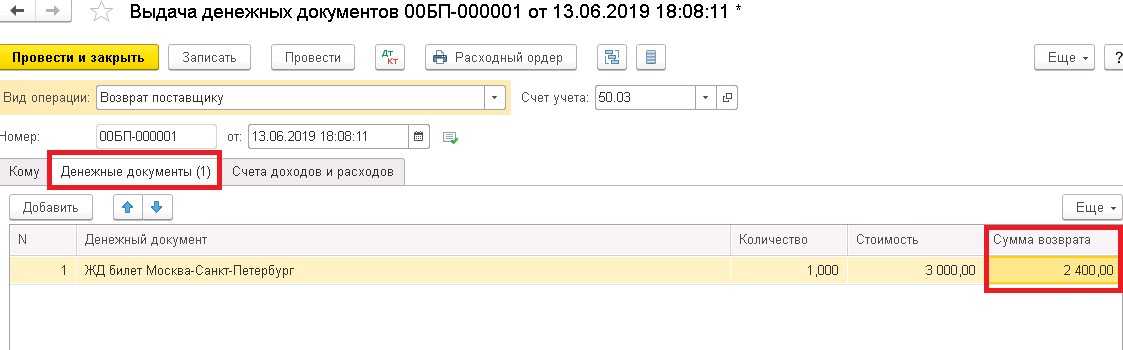

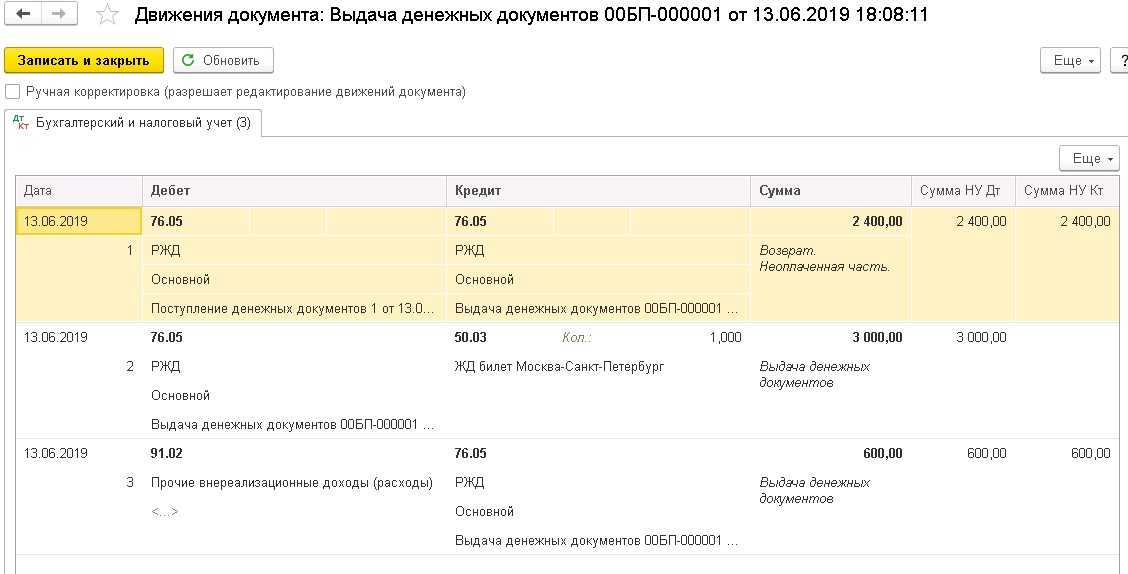

В документе Выдача денежных документов с видом операции Возврат поставщику на закладке Денежные документы указывается не только наименование денежного документа, его количество (1 шт.) и стоимость (10 574 руб.), но и сумма возврата (9 374 руб.), поскольку перевозчик удерживает комиссию в размере 1 200 руб. (10 574 руб. — 1 200 руб. = 9 374 руб.) (рис. 6).

Рис. 6. Возврат денежного документа поставщику

Дополнительно требуется заполнить реквизиты на закладке Счета доходов и расходов для отражения разниц между учетной стоимостью денежных документов и суммой возврата:

- Статья доходов и расходов — выбирается из справочника Прочие доходы и расходы;

- Счет учета доходов — счет учета доходов, возникающих при превышении суммы возврата над учетной стоимостью денежных документов;

- Счет учета расходов — счет учета расходов, возникающих при превышении учетной стоимости денежных документов над суммой возврата.

После проведения документа сформируются проводки:

- Дебет 76.05 Кредит 50.03

- — на стоимость возвращаемого авиабилета (10 574 руб.);

- Дебет 91.02 Кредит 76.05

- — на сумму удержанной комиссии за возврат (1 200 руб.).

Затем следует создать новый документ Поступление денежных документов с видом операции Поступление от поставщика, где отразить поступление нового авиабилета. После проведения документа сформируются проводки:

- Дебет 50.03 Кредит 76.05

- — на сумму полученного билета (12 664 руб.) в количестве 1 шт.

Дальнейшие действия с электронным билетом аналогичны действиям, описанным в Примере 2.

Организация учета денежных документов

Денежные документы — это документы, удостоверяющие факт оплаты и право на последующее получение работ или услуг. Как правило, такие документы оформляются на бланках строгой отчетности (БСО).

|

1С:ИТС Подробнее о бланках строгой отчетности старого и нового образца (с учетом действующей редакции Федерального закона от 22.05.2003 № 54-ФЗ) см. в справочнике «Онлайн-кассы» раздела «Юридическая поддержка». |

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н, далее — План счетов) денежные документы, находящиеся в кассе организации (оплаченные авиа- и железнодорожные билеты, талоны по утилизации твердых бытовых отходов (ТБО), почтовые марки и др.) учитываются на субсчете 50-3 «Денежные документы» в сумме фактических затрат на приобретение. Для учета денежных документов, стоимость которых выражена в иностранной валюте, в «1С:Бухгалтерии 8» предназначен отдельный субсчет 50.23 «Денежные документы (в валюте)».

На счетах 50.03 и 50.23 в программе ведется учет как в суммовом, так и в количественном выражении. Аналитический учет организован в разрезе денежных документов (для этого используется справочник Номенклатура денежных документов). Для каждого денежного документа указывается его вид:

- Билеты;

- Путевки;

- Почтовые марки;

- Талоны на ГСМ;

- Прочее.

При вводе сведений в карточке денежного документа можно указать его стоимость, тогда она будет автоматически проставляться при регистрации поступления или выдачи соответствующего документа.

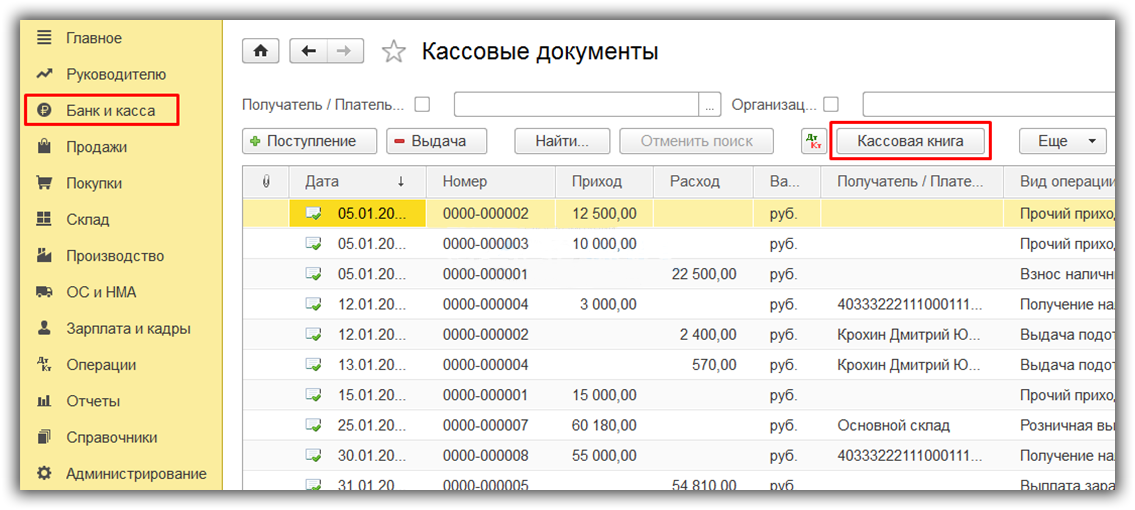

Чтобы операции с денежными документами были доступны пользователю, необходимо включить соответствующую функциональность программы (раздел Главное — Функциональность). На закладке Банк и касса следует установить флаг Денежные документы (рис. 1).

Рис. 1. Настройка функциональности

После установки флага в разделе Банк и Касса программы становятся доступны документы Поступление денежных документов и Выдача денежных документов, а также журнал Денежные документы. Из журнала можно сформировать Отчет по движению денежных документов, который предназначен для контроля поступивших и выданных денежных документов. Для контроля сохранности и анализа движения денежных документов также можно воспользоваться стандартными бухгалтерскими отчетами.

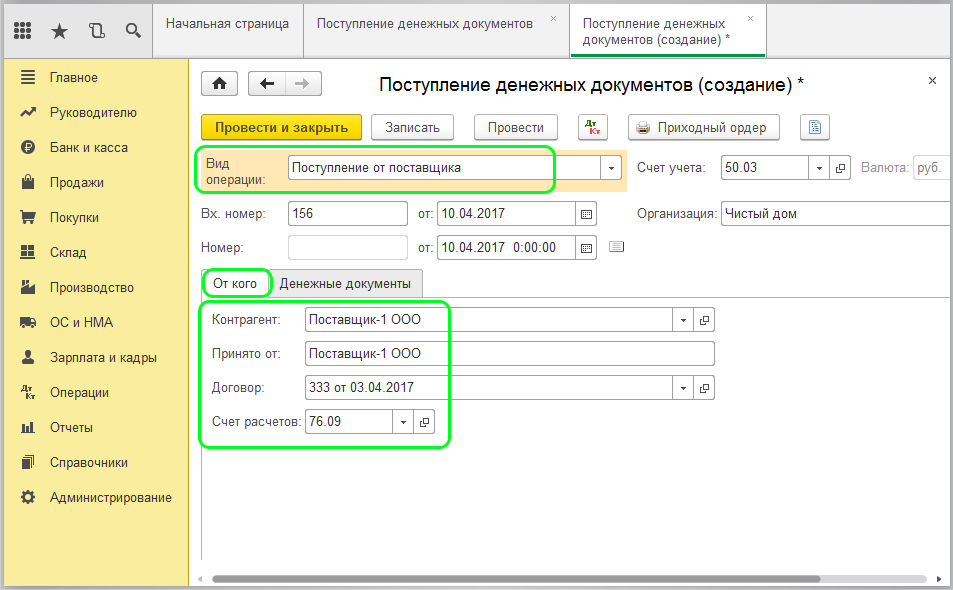

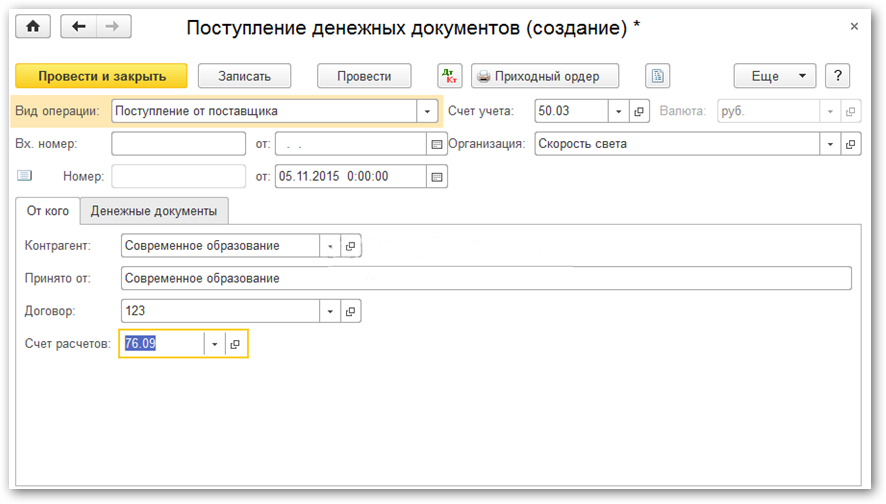

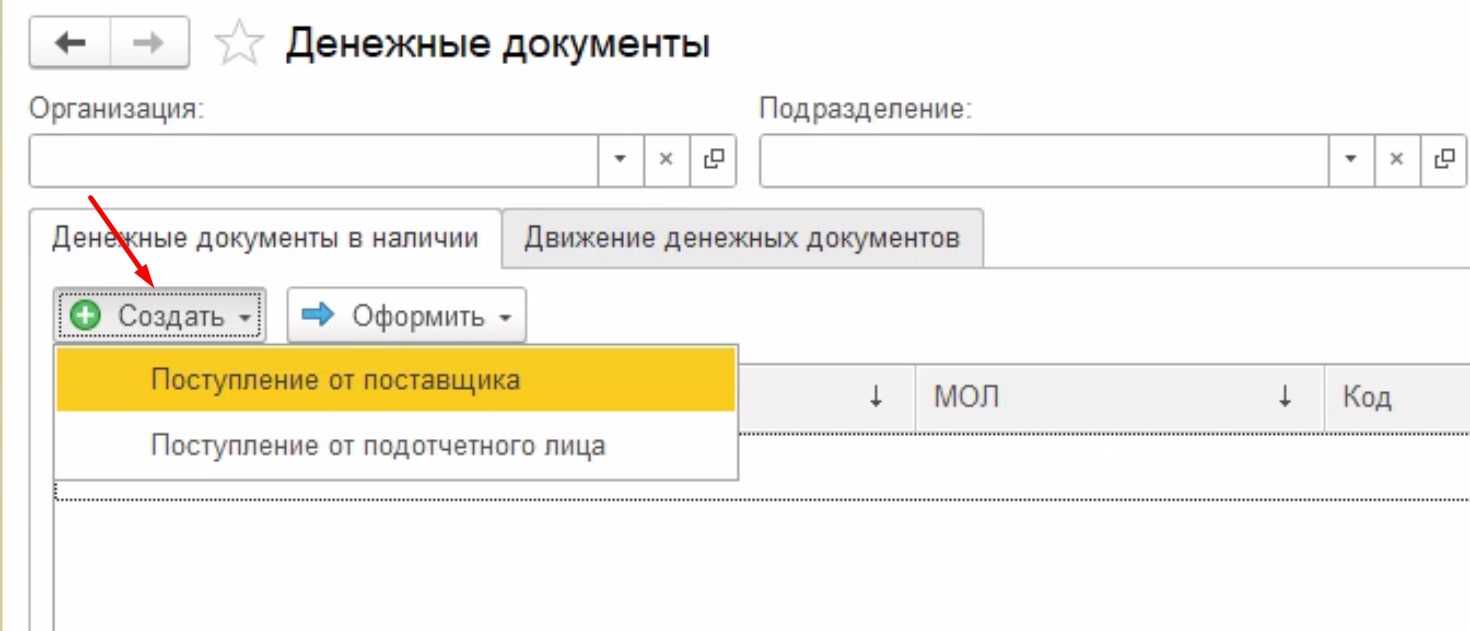

Документ Поступление денежных документов предназначен для отражения факта поступления в кассу организации денежного документа. В шапке документа нужно указать счет учета денежных документов (50.03 или 50.23). Если выбирается счет 50.23, то необходимо указать валюту учета денежных документов. В зависимости от способа поступления денежного документа выбирается вид операции:

- Поступление от поставщика;

- Поступление от подотчетного лица;

- Прочее поступление.

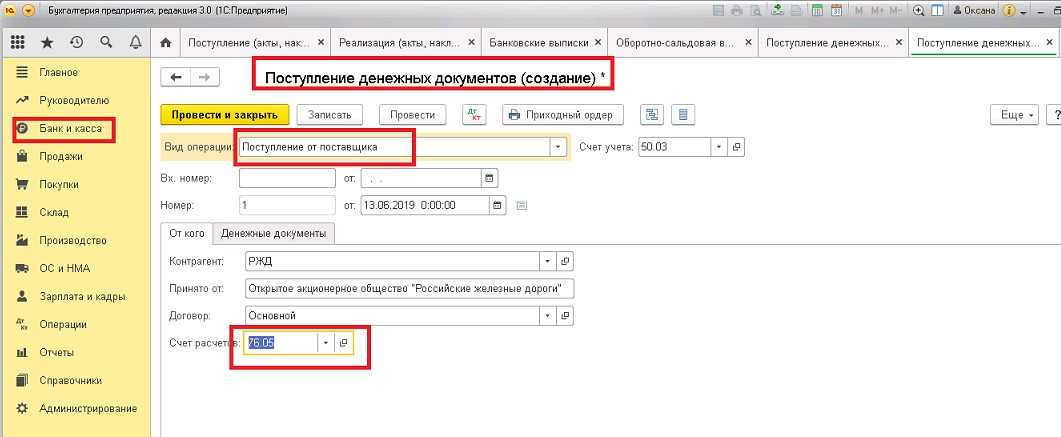

Если регистрируется Поступление от поставщика, то в поле Счет расчетов требуется указать счет учета расчетов с контрагентом.

При этом в документе Поступление денежных документов не предусмотрено одновременное указание и счета учета расчетов с контрагентом, и счета учета расчетов по авансам. Поэтому в качестве счета расчетов удобно использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками». Этот же счет следует указывать и при отражении оплаты поставщику, тогда затруднений с зачетом авансов не возникнет.

Для каждой номенклатуры поступивших денежных документов указывается их количество и сумма (с учетом налогов). НДС в сумме документа не выделяется, так как факт поступления денежного документа не является фактом принятия к учету товаров или услуг, право на получение которых предоставляет документ. Товары (работы, услуги) могут быть приняты к учету позднее (например, при регистрации авансового отчета сотрудника о командировке или о приобретении ГСМ по талону), тогда, по общему правилу, НДС и учитывается.

Документом Выдача денежных документов отражаются следующие виды хозяйственных операций:

- Выдача подотчетному лицу;

- Возврат поставщику. При возврате необходимо указать сумму возврата, а также счет доходов или расходов, поскольку сумма возврата может отличаться от стоимости денежного документа;

- Прочая выдача.

Учёт и хранение первичных документов

Процесс приёма и обработки первичных документов разрабатывается в рамках графика документооборота, который служит приложением к учётной политике предприятия. Для каждого вида ПБД определяют порядок:

- приёма и регистрации;

- согласования и отправки на визирование руководителем;

- внесения данных ПБД в бухгалтерский учёт;

- хранения и архивации.

На каждом этапе назначаются ответственные лица. Общую ответственность за организацию первичного документооборота несёт главный бухгалтер.

Первичная бухгалтерская документация это лишь малая часть документооборота, которую должен вести хозяйствующий субъект. Для первички, регистров бухучёта, отчётности, аудиторских заключений установлен единый срок хранения — не менее 5 лет после окончания отчётного года ( Федерального закона № 402-ФЗ).

Отсутствие ПБД считается грубым нарушением правил учёта доходов и расходов, и грозит штрафом согласно статье 120 НК РФ:

- в размере 10000 рублей, когда правонарушение произошло в течение одного налогового периода;

- в размере 30000 рублей, когда периодов нарушения была два и больше.

Дополнительно, если это привело к занижению налоговой базы, нужно будет заплатить 20% от суммы неуплаченного налога, но не менее 40000 рублей.

С вопросом о первичной документации в бухгалтерии — что это такое, и как её проводить, мы разобрались. Выяснили, что требования закона о бухучёте игнорировать нельзя. То же самое относится и к многочисленным положениям и стандартам, приказам и письмам контрольных ведомств и т.д.

Это не должны быть для вас проблемой.Оставьте изучение этих документов специалистам сервиса «Моё дело». Все изменения своевременно отразятся в Личном кабинете, формы будут актуализированы, а при необходимости мы организуем вебинар для наших пользователей, где расскажем о всех актуальных изменениях и дадим необходимые рекомендации.

Мы держим руку на пульсе семь дней в неделю, 24 часа в сутки!

Отражение операций в 1С: Бухгалтерии на примере

В качестве примера можно рассмотреть оформление через 1С: Бухгалтерию покупки железнодорожных билетов.

Два билета на поездку по ж/д стоят 3000 рублей за единицу. В стоимость включен НДС. Расходы были произведены из кассы компании.

Следует учитывать, что НДС по таким расходам принимается к вычету только при наличии БСО (для железнодорожных и/или авиабилетов) или оформленного счета-фактуры. Сумма налога (НДС) должна быть указана отдельной строкой.

Регистрация покупок проводится через подраздел «Денежные документы» раздела меню «Банк и касса». Учет, как и для кассовых операций, ведется в количественной и стоимостной форме.

БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ ДОКУМЕНТОВ

Для учета денежных документов используется счет 201 35 000 «Денежные документы».

- Приобретение учреждением тех или иных денежных документов на основании Приказа Минфина России от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» может отражаться по следующим статьям расходов:

- по подстатье 221 «Услуги связи» КОСГУ — приобретение почтовых марок и маркированных конвертов, карт оплаты услуг связи и доступа в Интернет;

- по подстатье 222 «Транспортные услуги» КОСГУ – приобретение авиационных и железнодорожных билетов, единых проездных билетов и на отдельные виды транспорта;

- по подстатье 262 «Пособия по социальной помощи населению» КОСГУ — путевок в санатории, дома отдыха, турбазы;

- по статье 340 «Увеличение стоимости материальных запасов» КОСГУ — талонов на ГСМ.

Поступление и выдача под отчет денежных документов оформляются приходным и расходным кассовым ордером с проставлением на них записи «Фондовый». Приходные и расходные кассовые ордера регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с денежными средствами (п. 170 Инструкции N 157н, п. 86 Инструкции N 174н). Учет операций с денежными документами ведется на отдельных листах Кассовой книги (ф. 0504514) отдельно от операций с наличными денежными средствами, а также в журнале по прочим операциям (ф. 0504071) на основании документов, которые прилагаются к отчетам кассира (абз. 3 п. 170, п. 172 Инструкции N 157н).

Аналитический учет денежных документов ведется по их видам в Карточке учета средств и расчетов (ф. 0504051) (п. 171 Инструкции N 157н).

Проводки:

|

Учет талонов на бензин в бюджетном учреждении |

|

| 1. | Получены талоны на бензин в кассу организации. |

|

х 201 35 510 Денежные документы |

х 302 34 730 Расчеты по принятым обязательствам |

|

В Парус 10: записи отражаются на основании документа Приходный кассовый ордер фондовый (ПКОф) подготовленного в разделе «Учет наличных средств». |

|

| 2. | Выданы из кассы талоны подотчетному лицу для заправки автомобиля. |

|

х 208 34 560 Расчеты с подотчетными лицами |

х 201 35 610 Денежные документы |

|

В Парус 10: подготавливается документ Расходный кассовый ордер фондовый (РКОф) в разделе «Учет наличных средств». |

|

| 3. | Оприходовано топливо как запас после сдачи Авансового отчета подотчетным лицом на использованные талоны. |

|

х 105 33 340 ГСМ |

х 208 34 660 Расчеты с подотчетными лицами |

|

В Парус 10: в том же разделе «Учет наличных средств» подготавливается и отрабатывается документ Авансовый отчет. |

х — КФО — код финансового обеспечения (Субсидии, Приносящая доход деят-ть, и т.д.)

Счет учета

Денежные документы, находящиеся в кассе компании, учитываются на субсчете 50.03 в сумме фактических затрат (без НДС). Аналитический учет ведется по видам денежных документов ().

Главное условие принятия денежных документов к бухгалтерскому учету — способность принести компании экономические выгоды (доходы) в будущем. При невыполнении этого условия субсчет 50.3 не используется, а в учете признается расход (п. 8.3, п. 8.6.3 Концепции бухгалтерского учета в рыночной экономике России, п. 6 ПБУ 1/2008, п. 16, 19 ПБУ 10/99).

К примеру, путевки, купленные за счет компании для последующей передачи их сотрудникам за деньги, учитываются как денежные документы. А стоимость путевок, приобретенных для безвозмездной передачи работникам, признается прочим расходом (п. 11 ПБУ 10/99).

Денежные документы и подотчетные суммы

Приобретение денежных документов по безналичному расчету, как правило, не вызывает сложностей и вопросов у бухгалтера, в то время как операции подотчетных лиц с денежными документами имеют особенности, о которых важно помнить. Будут сделаны следующие проводки:

Будут сделаны следующие проводки:

- Дт 71 Кт 50.1 — 27000,00 руб. — выдано Сидорову А.А. в подотчет на приобретение билетов для Иванова И.И.

- Дт 50.1 Кт 71 — 5000,00 руб. — Сидоров А.А. вернул в кассу остаток неиспользованной подотчетной суммы.

- Дт 50-3 Кт 71 — 10000,00 руб.

- Дт 50-3 Кт 71 — 12000,00 руб. — оприходованы приобретенные Сидоровым А.А. билеты.

- Дт 71 Кт 50-3 — 22000, 00 — выданы билеты на поездку Иванову. И.И.

Сумма НДС по 1-му билету — 909,09 руб.

Сумма НДС по 2-му билету — 1090,91 руб.

- Дт 19 Кт 71 — 2000, 00 (909,09+1090,91) руб. — НДС к вычету по приобретенным билетам

- Дт 44 Кт 71 — 20000,00 (9090,91+10909,09) руб. — на основании ав. отчета Иванова И.И. стоимость билетов отнесена на затраты, без НДС.

Кстати говоря! Денежные документы, между хранением и использованием которых отсутствует временной интервал, не отражаются на счете 50.3, а сразу включаются в оправдательные по авансовому отчету. Например, использованный билет, приобретенный командированным сотрудником в кассе транспортного предприятия, не отражается на счете 50.3.

Обратите внимание, что в отношении талонов на ГСМ определение «денежные документы» применимо не всегда. Полученные от поставщика после предоплаты талоны должны иметь стоимостные показатели, а не натуральные, литровые

Лишь в этом случае они признаются денежными документами. Топливные карты, как еще один из вариантов приобретения топлива, денежными документами также признать проблематично, поскольку в них отсутствует стоимостной показатель.

Проводки для «денежных» талонов на ГСМ можно сделать такие:

- Дт 60 Кт 51 — поставщику перечислен аванс.

- Дт 50.3 Кт 60 — получены талоны.

- Дт 71 Кт 50.3 — талоны выданы диспетчеру под отчет.

- Дт 20 Кт 71 — диспетчер отчитался об использовании талонов. Автомобили работали в основном производстве.

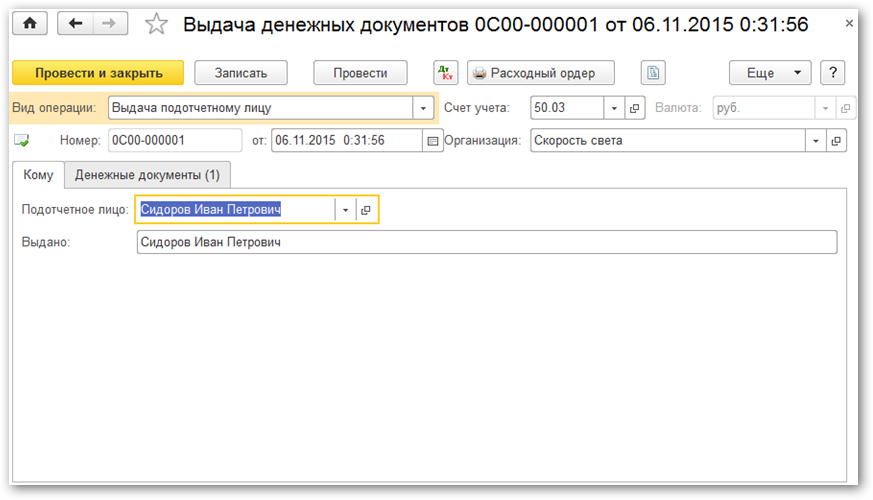

Выдача денежных документов в 1С 8.3

Документ Выдача денежных документов в 1С 8.3 Бухгалтерия 3.0 создается также как и поступление из раздела Банк и касса – Выдача денежных документов:

Переходим в журнал Выдача денежных документов. Для создания нового документа в 1С 8.3, используется кнопка Создать:

Документы выдачи заполняется аналогично поступлению. При заполнении шапки документа заполнению подлежат реквизиты:

Вид операции – из выпадающего списка необходимо выбрать:

- Возврат поставщику – выбирается, если выполняем возврат денежных документов поставщику;

- Выдача подотчетному лицу – выбирается, если денежные документы выдаются подотчетному лицу;

- Прочая выдача – выбирается при прочем выбытии денежных документов из кассы.

Далее указываются:

- Счет учета – в 1С 8.3 заполняется автоматом;

- Организация – подбираем нужную организацию, если их несколько;

- Номер… От – номер документу присвоится автоматически при записи или проведении. Дата в 1С Бухгалтерия 3.0 проставляется также автоматически, только при создании документа (текущее число):

По аналогии с поступлением заполним форму документа. Она также состоит из 2 вкладок: Кому и Денежные документы.

Заполним вкладку Денежные документы. Чтобы заполнить таблицу документа необходимо нажать Добавить и заполнить реквизиты:

- Денежный документ – из справочника Номенклатура денежных документов выбрать нужный денежный документ или создать новый;

- Количество – указывается сколько денежных документов выдается;

- Сумма – указывается сумма возврата денежных документов:

Реквизиты вкладки Кому будут меняться в зависимости от выбора вида операции в шапке документа Выдача денежных документов.

Возврат денежных документов поставщику в 1С 8.3

Если был выбран вид Возврат поставщику заполняются реквизиты:

Контрагент – выбираем поставщика, которому возвращаем денежные документы;

Выдано – наименование контрагента для печатных форм

Внимание! Для заполнения реквизита автоматом, необходимо прописать в карточке контрагента полное наименование;

Договор – из справочника Договоры выбирается нужный. Внимание! У договора должен стоять вид Прочее.

Счет расчетов – проставляется счет расчета с контрагентами:

При выборе вида операции Возврат поставщику на форме документа появится еще одна вкладка, которую необходимо заполнить – Счета доходов и расходов. Без выполнения данного условия документ в 1С 8.3 не проведется. Она нужна для того, чтобы отразить в учете разницы между суммой возврата и учетной стоимостью денежных документов. На вкладке необходимо заполнить реквизиты:

- Статья доходов и расходов – в справочнике Прочие доходы и расходы подбираем подходящую статью;

- Счет учета доходов – указывается счет учета для доходов, которые возникают если сумма возврата превышает учетную стоимость денежных документов;

- Счет учета расходов – указывается счет учета для расходов, которые возникают когда учетная стоимость денежных документов превышает сумму возврата:

Выдача денежных документов подотчетному лицу в 1С 8.3

Если был выбран вид Выдача подотчетному лицу:

- Подотчетное лицо – выбирается сотрудник, которому выдаются денежные документы;

- Выдано – вносятся данные сотрудника для печатных форм (ФИО). В 1С 8.3 проставляются автоматически:

Прочая выдача денежных документов в 1С 8.3

Если был выбран вид Прочая выдача заполняются реквизиты:

- Выдано – указывается либо ФИО сотрудника, либо наименование контрагента (как для формы, выводимой на печать);

- Счет дебета – заполняется счет учета. При выборе счета по мере необходимости потребуется заполнить субконто:

После занесения в документ всей необходимой информации, необходимо провести документ, используя кнопку Провести:

При корректном заполнении, программа 1С 8.3 сформирует необходимые проводки. Их можно посмотреть, нажав на Дт/Кт:

В нашем примере проводки корректны – Дт 71.01 Кт 50.03:

Как оформить выдачу денежных документов в 1С 8.3

Документ Выдача денежных документов имеет печатную форму Расходный ордер. Чтобы вывести на экран макет печатной формы, следует нажать Расходный ордер в верхнем меню документа:

На экран выводится макет печатной формы Расходный ордер:

Денежные документы и подотчетные суммы

Приобретение денежных документов по безналичному расчету, как правило, не вызывает сложностей и вопросов у бухгалтера, в то время как операции подотчетных лиц с денежными документами имеют особенности, о которых важно помнить. Будут сделаны следующие проводки:

Будут сделаны следующие проводки:

- Дт 71 Кт 50.1 — 27000,00 руб. — выдано Сидорову А.А. в подотчет на приобретение билетов для Иванова И.И.

- Дт 50.1 Кт 71 — 5000,00 руб. — Сидоров А.А. вернул в кассу остаток неиспользованной подотчетной суммы.

- Дт 50-3 Кт 71 — 10000,00 руб.

- Дт 50-3 Кт 71 — 12000,00 руб. — оприходованы приобретенные Сидоровым А.А. билеты.

- Дт 71 Кт 50-3 — 22000, 00 — выданы билеты на поездку Иванову. И.И.

Сумма НДС по 1-му билету — 909,09 руб.

Сумма НДС по 2-му билету — 1090,91 руб.

- Дт 19 Кт 71 — 2000, 00 (909,09+1090,91) руб. — НДС к вычету по приобретенным билетам

- Дт 44 Кт 71 — 20000,00 (9090,91+10909,09) руб. — на основании ав. отчета Иванова И.И. стоимость билетов отнесена на затраты, без НДС.

Кстати говоря! Денежные документы, между хранением и использованием которых отсутствует временной интервал, не отражаются на счете 50.3, а сразу включаются в оправдательные по авансовому отчету. Например, использованный билет, приобретенный командированным сотрудником в кассе транспортного предприятия, не отражается на счете 50.3.

Обратите внимание, что в отношении талонов на ГСМ определение «денежные документы» применимо не всегда. Полученные от поставщика после предоплаты талоны должны иметь стоимостные показатели, а не натуральные, литровые

Лишь в этом случае они признаются денежными документами. Топливные карты, как еще один из вариантов приобретения топлива, денежными документами также признать проблематично, поскольку в них отсутствует стоимостной показатель.

Проводки для «денежных» талонов на ГСМ можно сделать такие:

- Дт 60 Кт 51 — поставщику перечислен аванс.

- Дт 50.3 Кт 60 — получены талоны.

- Дт 71 Кт 50.3 — талоны выданы диспетчеру под отчет.

- Дт 20 Кт 71 — диспетчер отчитался об использовании талонов. Автомобили работали в основном производстве.

Учет денежных документов

Денежными являются документы, приобретенные организацией для конкретных целей, хранящиеся в кассе и планируемые к использованию через определенное время. Они удостоверяют право юридического лица, переданное физическому лицу, на получение определенной услуги, стоимость которой указана в самом денежном документе. Видами денежных документов являются приобретенные организацией почтовые и вексельные марки, марки государственной пошлины, оплаченные авиаи железнодорожные билеты, санаторно-курортные путевки на лечение и отдых сотрудников и членов их семей, талоны на нефтепродукты, единые проездные билеты, проездные билеты на отдельные виды транспорта и др. В статье рассматривается порядок учета и хранения перечисленных документов.

Что относится к денежным средствам в пути?

денежных средств в пути, которые учитываются на субсчетах 333 «Денежные средства в дороге в национальной валюте» и 334 «Денежные средства в дороге в иностранной валюте» относится выручка, полученная предприятием за услуги, выполненные работы или реалі30вану готовую продукцию, внесена в кассу банка или почтового отделения для зачисления на текущий счет, но которые еще не зачислены по назначению. Основанием для отражения в учете сумм являются: при сдаче выручки — квитанция учреждения банка, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и тому подобное.

При журнально-ордерной форме операции на счету 33 «Прочие денежные средства» облічують в Журнале-ордере № 1 с.-г. и Сведения 1.3. За каждым счетом в названных учетных регистрах предусмотрены отдельные разделы. Записи осуществляют на основании выписок банка и других документов так же, как и на счете 31.

Какие документы считаются «Денежными»?

Примечание:

* Купить книгу можно у партнеров фирмы «1С». Свяжитесь с партнером, который обслуживает вашу организацию, и сделайте заказ, сообщив ему код книги — 4601546070173.

К денежным документам относятся оплаченные железнодорожные, авиа- и прочие перевозочные билеты, талоны на бензин, путевки на лечение и отдых, почтовые марки и иные аналогичные бумаги, имеющие денежную оценку.

Такие активы, находящиеся в кассе организации, в сумме фактических затрат на их приобретение учитываются на счете 50

«Касса», субсчет 50-3 «Денежные документы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н). Следует отметить, что Инструкция по применению Плана счетов требует вести аналитический учет денежных документов по их видам.

В программе «1С:Бухгалтерия 8 КОРП» для учета данных операций разработаны специальные документы, журналы и отчеты.

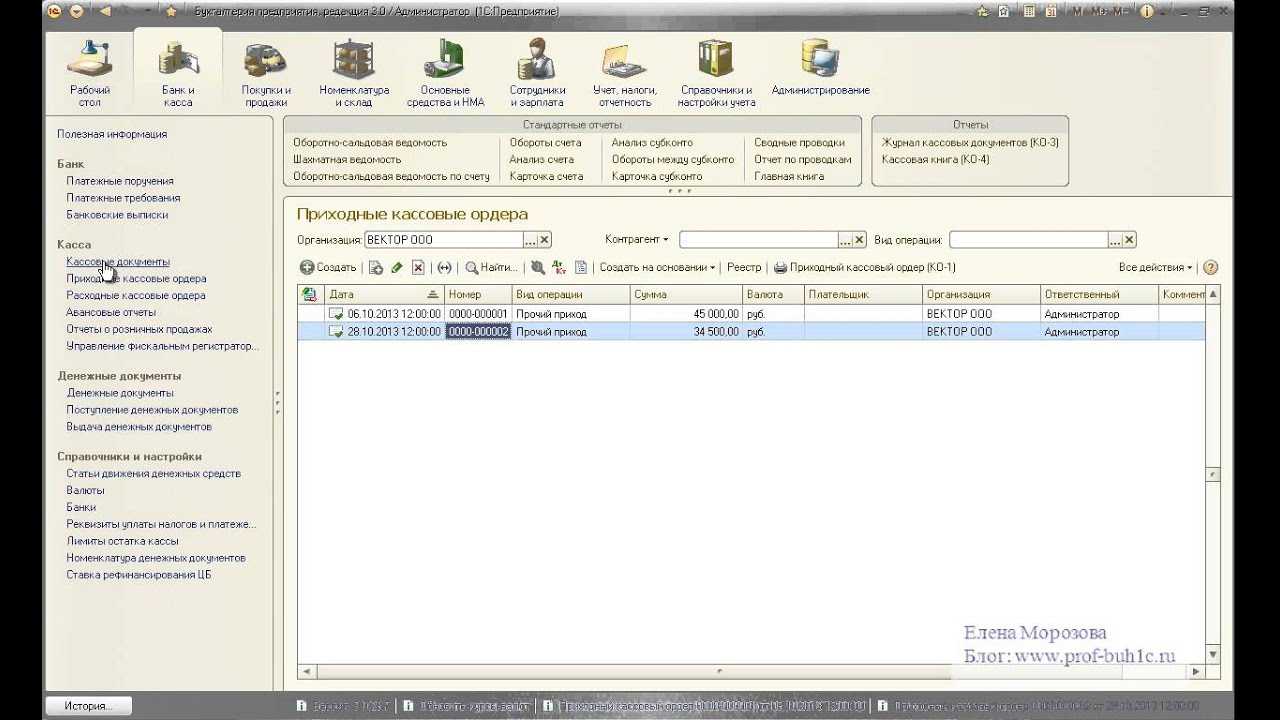

Принятие к учету денежных документов отражается документом Поступление денежных документов (меню Касса -> Поступление денежных документов). В нем предусмотрены следующие виды операций:

- поступление от поставщика;

- поступление от подотчетного лица;

- прочее поступление.

Документ содержит две закладки — От кого и Денежные документы. В зависимости от вида операции на закладке От кого выбирается:

- контрагент из справочника Контрагенты, договор с ним (вид договора Прочее), а также счет учета расчетов с контрагентом;

- подотчетное лицо из справочника Физические лица;

- корреспондирующий счет и субконто к нему (если вид операции — Прочее поступление).

На закладке Денежные документы выбираются один или несколько денежных документов из одноименного справочника и указывается их количество. Стоимость билетов, талонов и др. заполнится на основании данных справочника Денежные документы.

Для документа Поступление денежных документов предусмотрена печатная форма Приходный ордер.

Выбытие денежных документов отражается документом Выдача денежных документов (меню Касса -> Выдача денежных документов). В документе предусмотрены следующие виды операций:

- Возврат поставщику;

- Выдача подотчетному лицу;

- Прочая выдача.

В зависимости от вида операции документ будет содержать две или три закладки.

На закладке Кому могут выбираться:

- контрагент, которому возвращаются денежные документы, из справочника Контрагенты, договор с ним, а также счет учета расчетов с контрагентом. Если между суммой возврата и стоимостью денежных документов возникает разница, то она относится на счет доходов или расходов, который указывается на закладке Счета доходов и расходов;

- подотчетное лицо, которому выдаются документы, из справочника Физические лица;

- корреспондирующий счет и субконто к нему (если вид операции — Прочая выдача).

На закладке Денежные документы указываются передаваемые документы (путем выбора из одноименного справочника), их количество и сумма возврата.

Для документа Выдача денежных документов предусмотрена печатная форма Расходный ордер.

В соответствии с действующими нормативными документами по учету кассовых операций в РФ в программе разработан Отчет по движению денежных документов.

Порядок оприходования денежных документов

Все первичные объекты бухгалтерского учета, к числу которых относятся и денежные документы, необходимо учитывать в соответствующих регистрах (п. 1 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ).

Унифицированного регистра для учета денежных документов не существует. К тому же предприятия имеют право разрабатывать форму подавляющего большинства первички и бухгалтерских регистров самостоятельно (информация Минфина № ПЗ-10/2012).

Подробнее о том, как разработать регистр бухучета, можно узнать из статьи «Учетные регистры бухгалтерского учета (формы, образцы)».

При разработке регистров учета для денежных документов необходимо отразить все их существенные параметры в отдельных графах. При этом специализированные программы для ведения бухучета, как правило, имеют в своем функционале подобные регистры, и бухгалтеру достаточно просто занести в них все необходимые для учета сведения из денежных документов.

Если же по какой-то причине ведение бухучета осуществляется без применения компьютерной программы, регистр придется разработать самостоятельно. Что отразить в таком регистре?

Для разных документов могут быть свои нюансы. Например, для учета билетов существенными сведениями, отражаемыми в регистре, будут:

- дата приобретения билета;

- дата поездки, на которую приобретен билет;

- номер билета;

- тип транспортного средства;

- номер рейса, время, место, класс билета;

- стоимость билета;

- сумма НДС (если имеется);

- сумма комиссионных и страховых платежей;

- иные данные, имеющие существенное значение (фамилия работника, на которую приобретен билет; количество миль, которые начислены перевозчиком; накопленная сумма дисконта и т. п.).

После занесения документа в регистр бухучета выбирается счет, на котором этот документ необходимо учесть — субсчет 50-3 «Денежные документы» к счету 50 «Касса». По его дебету отражается полная стоимость денежного документа — та сумма, в которую обошлось для предприятия его приобретение.

Оплату и приход денежных документов можно отразить следующими проводками:

|

Дт |

Кт |

Описание операции |

|

Произведена оплата за денежные документы, приобретаемые у поставщиков или прочих контрагентов |

||

|

51,50-1 |

Выданы средства подотчетному лицу на приобретение денежных документов |

|

|

60,71 |

Оприходованы денежные документы в кассе на субсчете 50-3 |

ВАЖНО! Оплата за денежные документы может быть произведена как безналичным способом, так и за наличные, но учитываются они на субсчете 50-3

Выдача денежных документов

Заходим в меню 1С «Банк и касса», нажимаем на ссылку «Выдача денежных документов». В форме списка нажимаем кнопку «Создать».

Создание документа «Выдача денежных документов» мало чем отличается от документа поступления. Так же указываем вид операции (здесь по умолчанию стоит «Выдача подотчетному лицу»), организацию и прочие реквизиты:

На закладке «Денежные документы» выбираем нужные позиции номенклатуры.

Проводим документ и смотрим проводки:

Дебет 71.01, кредит 50.03.

Напоследок, счет 50.03 единственный счет из группы «Касса», который имеет признак количественного учета. Поэтому в отчетах мы можем видеть остатки и обороты по этому счету в количественно – суммовом выражении.

По материалам: programmist1s.ru

Как отразить операции по депозиту в 1С Бухгалтерия: 3.0

Как отразить покупку и продажу валюты в 1С 8.3 — пошаговый пример

12.10.2016 10:20