Для чего выдаются деньги в подотчет

Подотчетные суммы — это деньги, выдаваемые работникам предприятия для осуществления определенных расходов. Подотчетные лица устанавливаются в компании либо на основании приказа, либо прописываются в учетной политике.

Подотчетные суммы — это деньги, выдаваемые работникам предприятия для осуществления определенных расходов. Подотчетные лица устанавливаются в компании либо на основании приказа, либо прописываются в учетной политике.

Ими могут быть как работники организации, так и подрядчики, с которыми она заключила гражданские договоры. При этом в данных нормативных актах желательно также отразить виды расходов, на которые могут выдаваться средства и на какой срок.

Выплаты денежных средств работнику осуществляются на основании такого документа, как заявление о выдаче денег под отчет, в котором он обязательно должен указать для чего нужны эти средства. Подтверждением осуществления расходов является авансовый отчет, составленный работником. При чем основания в нем должны совпадать с целями, указанными в заявлении на выплату подотчетных сумм.

Нормативное регулирование расчетов с подотчетными лицами

Первый уровень (законодательный) — определяет сущность бухгалтерского учета, его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности. которые принимаются Государственной Думой, указы Президента РФ и постановления Правительства РФ, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации.

К документам первого уровня, прежде всего, относятся Федеральный закон «О бухгалтерском учете», Гражданский кодекс РФ, Трудовой кодекс РФ, Налоговый кодекс РФ, Федеральные законы «О публичном акционерном обществе », «Об обществах с ограниченной ответственностью» и т.д.

Гражданский кодекс определяет такие необходимые понятия как юридическое лицо (ст. 48) его признаки и виды: коммерческие и некоммерческие, дает определения лицензии, как специального разрешения, которое выдается юридическим лицам на право заниматься отдельными видами деятельности, перечень которых определяется законом; разъясняется разница между уставом и учредительным договором, а также между реорганизацией предприятия и его ликвидацией, знание чего необходимо для правильного отражения в учете связанных с ними операций. Далее Гражданский кодекс раскрывает сущность собственности и права собственности (п. 1 ст. 209 ГК РФ)

Это также важно для бухгалтерской службы предприятия, так как надо знать, когда наступает право собственности на тот или иной объект для верного его отражения в учете. Также необходимо знание Гражданского кодекса для того, чтобы понимать экономический смысл договора, так как договор выступает важным средством индивидуальных прав регулирования имущественных и неимущественных отношений и выступает разновидностью юридических сделок (п.1 ст. 307 ГК РФ)

Без заключения договора не обходятся многие хозяйственные операции и в связи с этим следует, знать условия и порядок заключения договора (ст. 432 ГК РФ); требования, предъявляемые к форме договора; основания изменения или расторжения договора, ответственность за его неисполнение и многое другое. Таким образом, ГК РФ определяет основные юридически значимые понятийные категории, которыми необходимо владеть персоналу предприятия для возможности ведения хозяйственной деятельности

307 ГК РФ). Без заключения договора не обходятся многие хозяйственные операции и в связи с этим следует, знать условия и порядок заключения договора (ст. 432 ГК РФ); требования, предъявляемые к форме договора; основания изменения или расторжения договора, ответственность за его неисполнение и многое другое. Таким образом, ГК РФ определяет основные юридически значимые понятийные категории, которыми необходимо владеть персоналу предприятия для возможности ведения хозяйственной деятельности .

Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011, сыграл определяющую роль в предотвращении развала единой системы бухгалтерского учета и отчетности в российской экономике.

Ответственность — за что и в каком размере могут оштрафовать

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций ведет к административной ответственности, установленной ст. 15.1 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ).

Ответственность установлена для следующих случаев:

- осуществления расчетов наличными деньгами с другими организациями сверх установленных размеров;

- неоприходования (неполного оприходования) в кассу денежной наличности;

- несоблюдения порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов.

Для указанных нарушений предусмотрена ответственность в виде административного штрафа:

- на должностных лиц — от 4000 до 5000 руб.;

- на юридических лиц — от 40 000 до 50 000 руб.

Как видно, не все нарушения положений п. 11 Порядка ведения кассовых операций подпадают под ответственность, установленную ст. 15.1 КоАП РФ.

Например, за выдачу наличных денежных средств материально ответственному лицу, которое не представило отчета по ранее выданному ему авансу, ответственность не предусмотрена, поскольку это нарушение порядка выдачи наличных денежных средств, а не порядка их хранения (Постановление ФАС Северо-Западного округа от 25.11.2008 по делу N А56-5137/2008). И хотя за данное правонарушение законодательно меры ответственности не предусмотрены, в целях избежания лишних конфликтов с проверяющими органами рекомендуем сначала вернуть сумму не использованных подотчетным лицом средств в кассу, а затем этой же датой оформить выдачу новой суммы под отчет.

Согласно п. 41 Порядка ведения кассовых операций контроль за соблюдением субъектами хозяйственной деятельности условий работы с денежной наличностью и Порядка ведения кассовых операций в Российской Федерации осуществляют должностные лица учреждений банка. Налоговые органы по сведениям, предоставляемым банками, рассматривают дела об административных правонарушениях и наложении штрафов, предусмотренных ст. 15.1 КоАП РФ (п. 1 ст. 23.5 КоАП РФ).

Рассмотрим несколько основных неоднозначных вопросов, наиболее часто вызывающих споры с проверяющими органами.

Discovered

Сроки составления авансовых отчетов о расходах на служебные командировки предусмотрены соответствующими нормативными документами.

Остаток неизрасходованных сумм подотчетное лицо сдает в кассу организации одновременно с представлением авансового отчета. Перерасход подотчетных сумм выдают подотчетному лицу из кассы. Авансовые отчеты после проверки бухгалтерией утверждаются руководителем организации.

2018-08-1515.08.2018 13:19

Согласно изменению, принятому 19 августа 2017 года можно выдать сотруднику новую сумму под отчет в любой момент. Раньше этого нельзя было сделать, пока работник не погасит предыдущий долг. За нарушение инспекторы штрафовали на сумму до 50 тыс.

Примеры из жизни

Кейс № 1.

При выездной проверке налоговый инспектор обнаружил, что руководитель компании получил в подотчет 30 млн руб., а главный бухгалтер – 9 млн руб. Денежные средства выдавали наличными или перечисляли на карту. Авансовые отчеты фактически были пустыми и присутствовали частично. Оправдание компании, что часть документов безвозвратно утеряли в огне котла, не устроило сначала налогового инспектора, а потом и судейский состав.

Итог: подотчетные средства признали доходом физлица из-за отсутствия документов, подтверждающих расходование денег на нужды и цели компании. Были доначислены приличные суммы: 5 млн рублей НДФЛ, 420 тыс. рублей страховых взносов, пени и штрафы.

Подробности можно посмотреть в постановлении Арбитражного суда Северо-Западного округа от 15.10.2020 №А66–6506/2019.

Кейс № 2.

Верховный суд 03.02.2020 рассмотрел дело №310–ЭС19–28047, в котором подтвердил правомерность доначисления НДФЛ по невозвращенным подотчетным суммам.

Директор компании получил в подотчет в течение 3 лет больше 20 млн рублей в подотчет. Авансовые отчеты представил на сумму всего 350 тыс. рублей. В итоге все остальное проверяющие признали официальным доходом директора.

Суд указал, что при отсутствии доказательств, подтверждающих расходование подотчетных сумм, согласно ст. 210 НК РФ указанные денежные средства являются доходом подотчетного лица. Они подлежат включению в налоговую базу по налогу на доходы физических лиц. Цена вопроса – 4,5 млн рублей в виде налога, пени, штрафа. При этом инспекция не посчитала доход связанным с трудовой деятельностью, а то бы еще и взносы доначислила.

Компенсация расходов работников в интересах организации

Часто в организации возникает необходимость компенсировать работнику суммы, которые не выдавались ему авансом, а были потрачены из его личных средств на нужды компании.

Трудовой кодекс определяет «компенсацию» как денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей ().

Законодательство не регламентирует порядок компенсации затрат работников, которые использовали личные денежные средства в интересах организации. Организация сама должна в локальном нормативном акте (ЛНА) установить порядок компенсации таких затрат. В ЛНА целесообразно предусмотреть:

- цели, на которые можно делать приобретения для организации из личных средств;

- круг лиц, которые могут производить расчеты в интересах организации из личных средств;

- порядок предоставления компенсации произведенных затрат;

- форму заявления на компенсацию затрат;

- документы, которые необходимо приложить к заявлению на компенсацию затрат.

Так как на затраты, произведенные работником, аванс не выдавался, сумму нельзя признать подотчетной, и использовать счет 71.01 «Расчеты с подотчетными лицами «не уместно ().

В этом случае лучше воспользоваться счетом 73.03 «Расчеты по прочим операциям» (рабочий план счетов 1С). На данном счете допускается сальдо как по дебету, так и по кредиту, следовательно, задолженность организации перед работником по такому счету отразить можно.

Подробнее Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

Порядок выдачи и возврата подотчетных денег

Подотчетные деньги выплачиваются сотруднику несколькими способами. Выдать деньги под отчет можно через кассу хозяйствующего субъекта. В этом случае применяется расходный кассовый ордер.

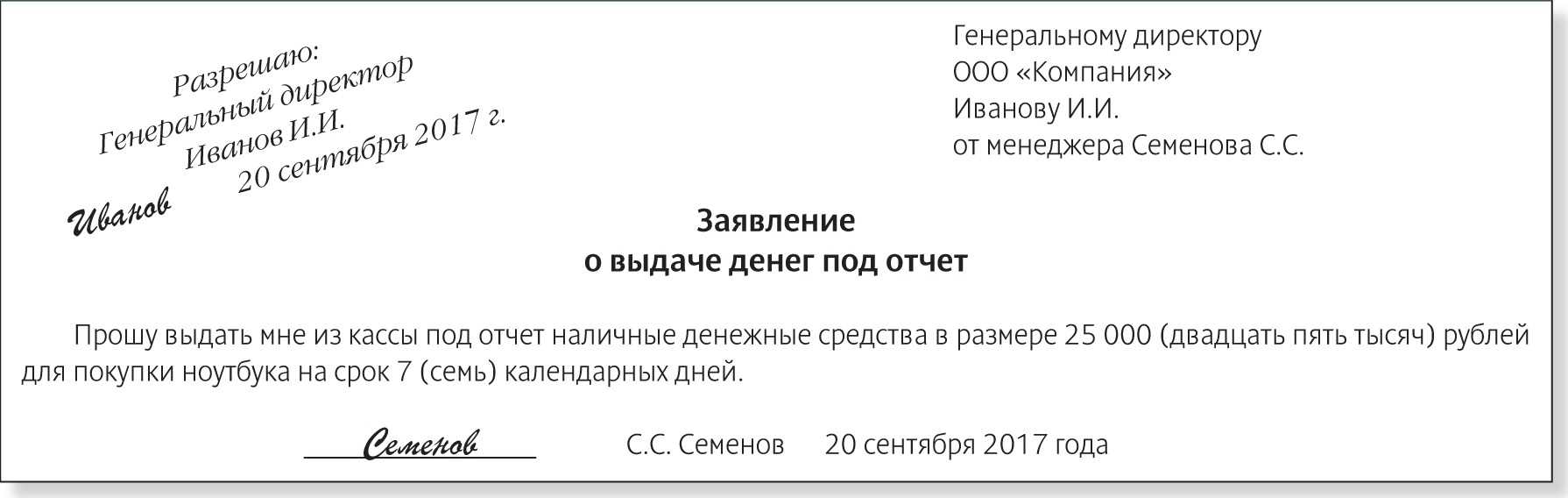

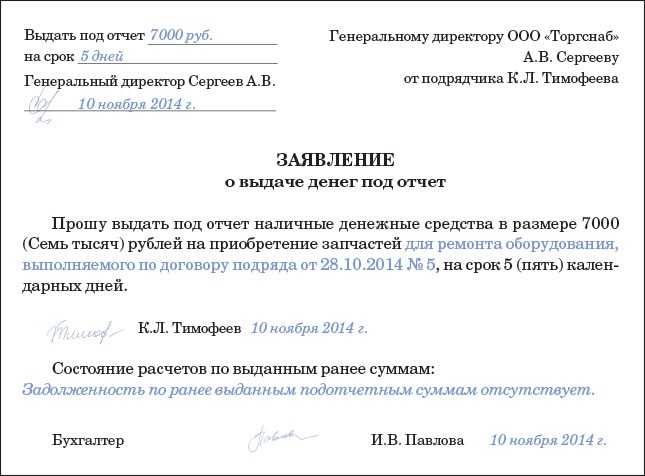

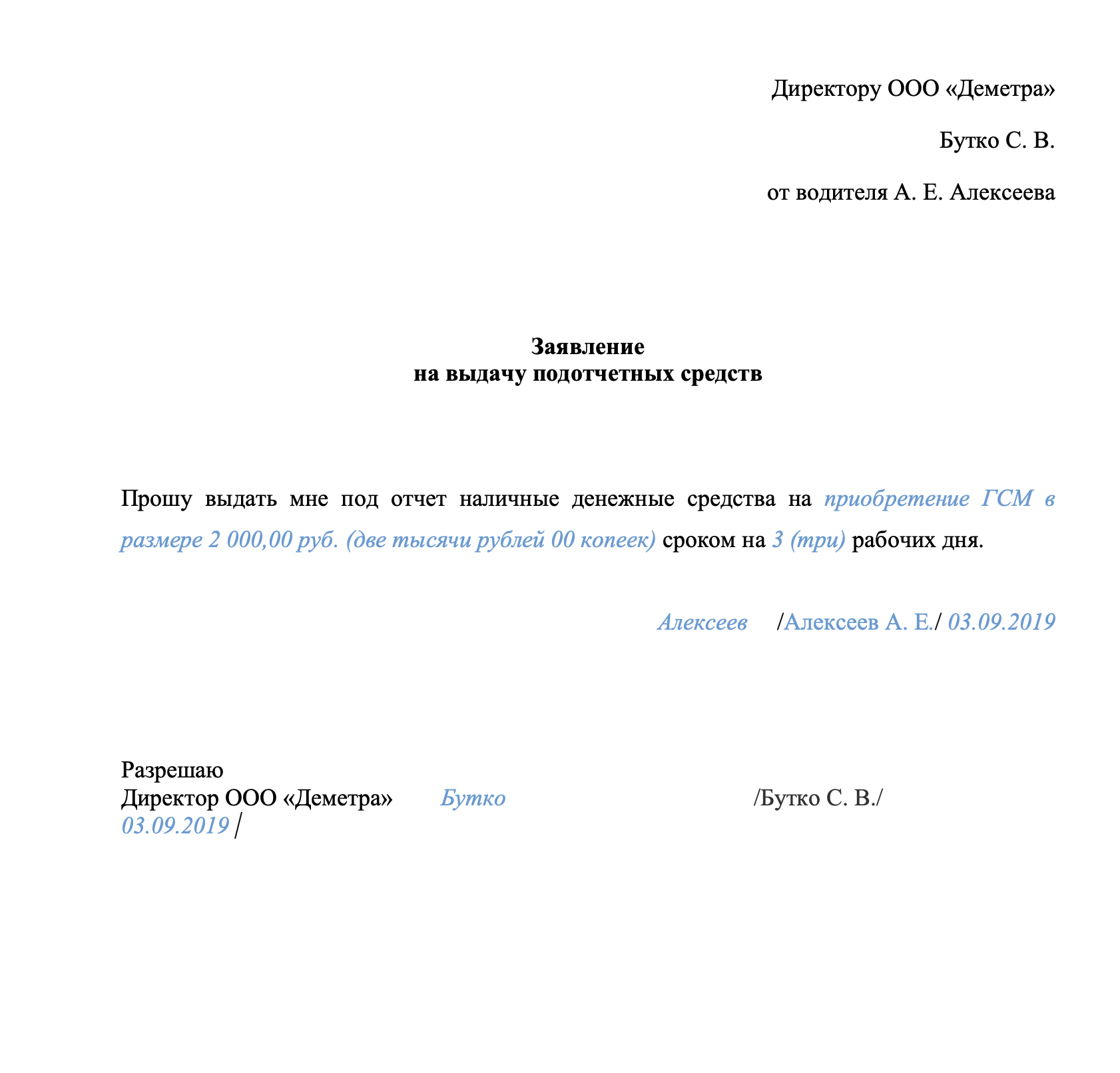

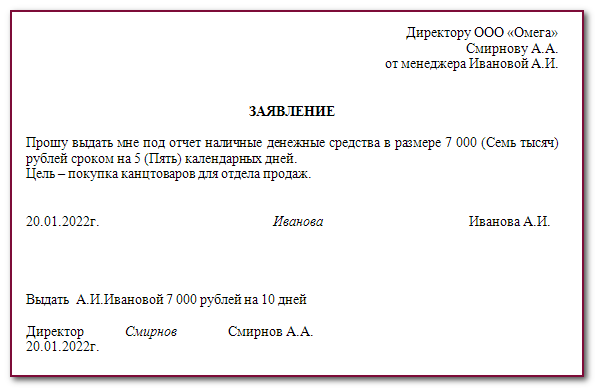

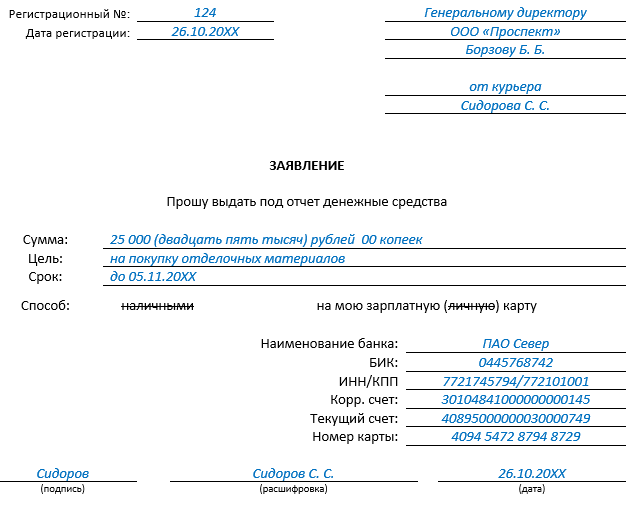

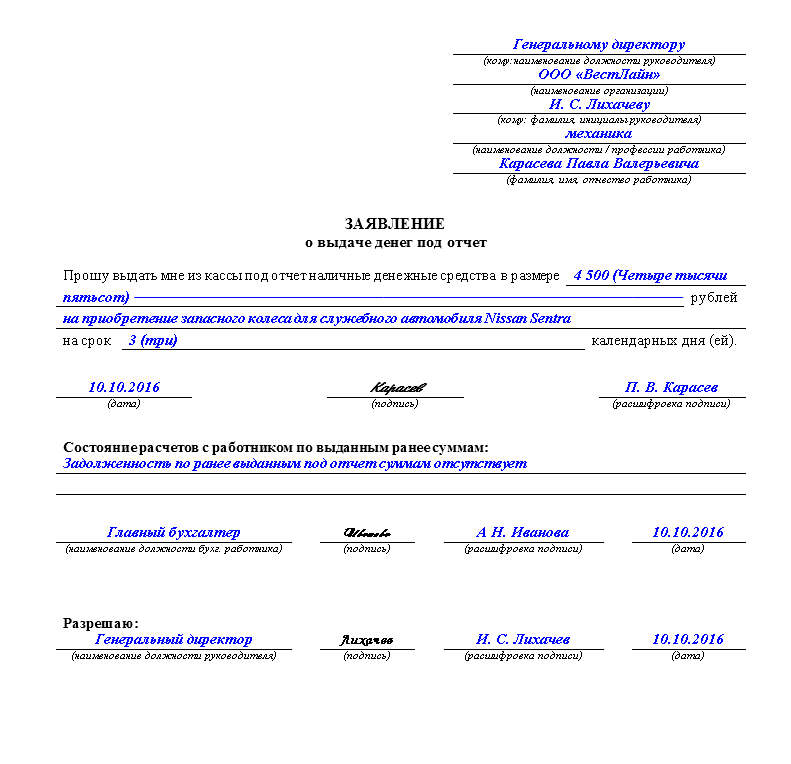

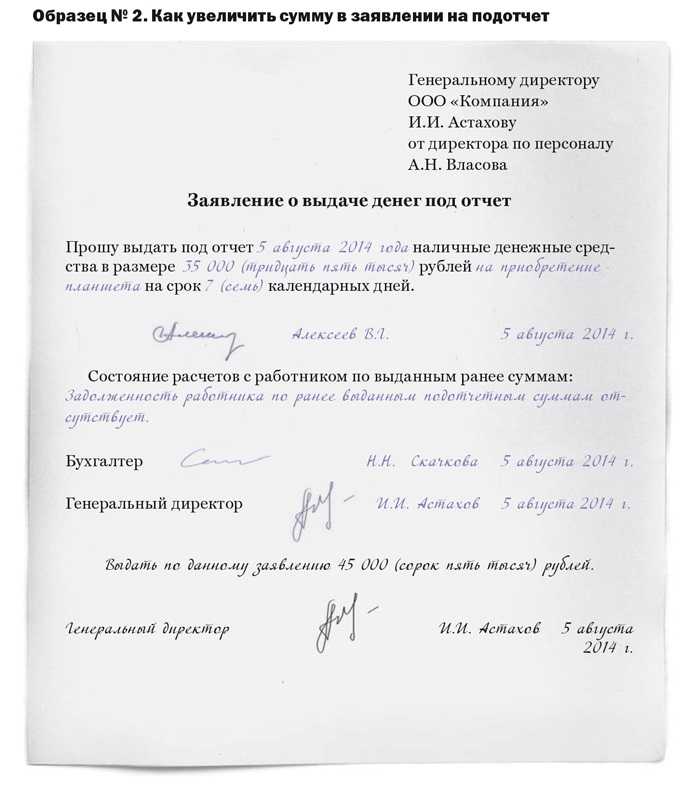

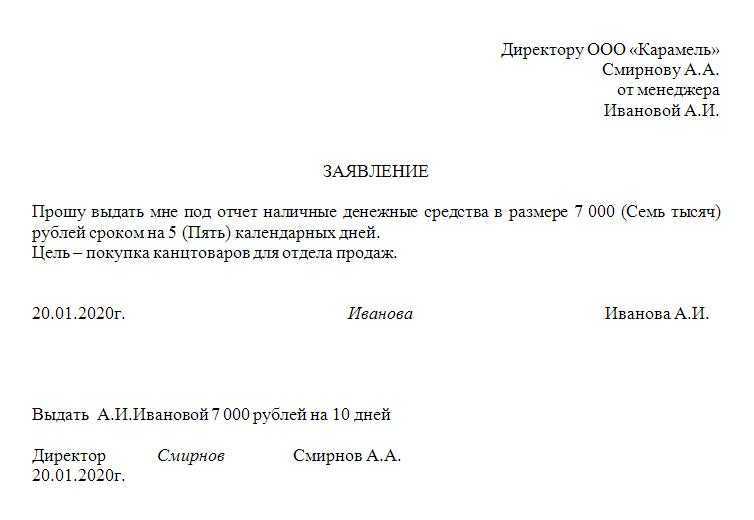

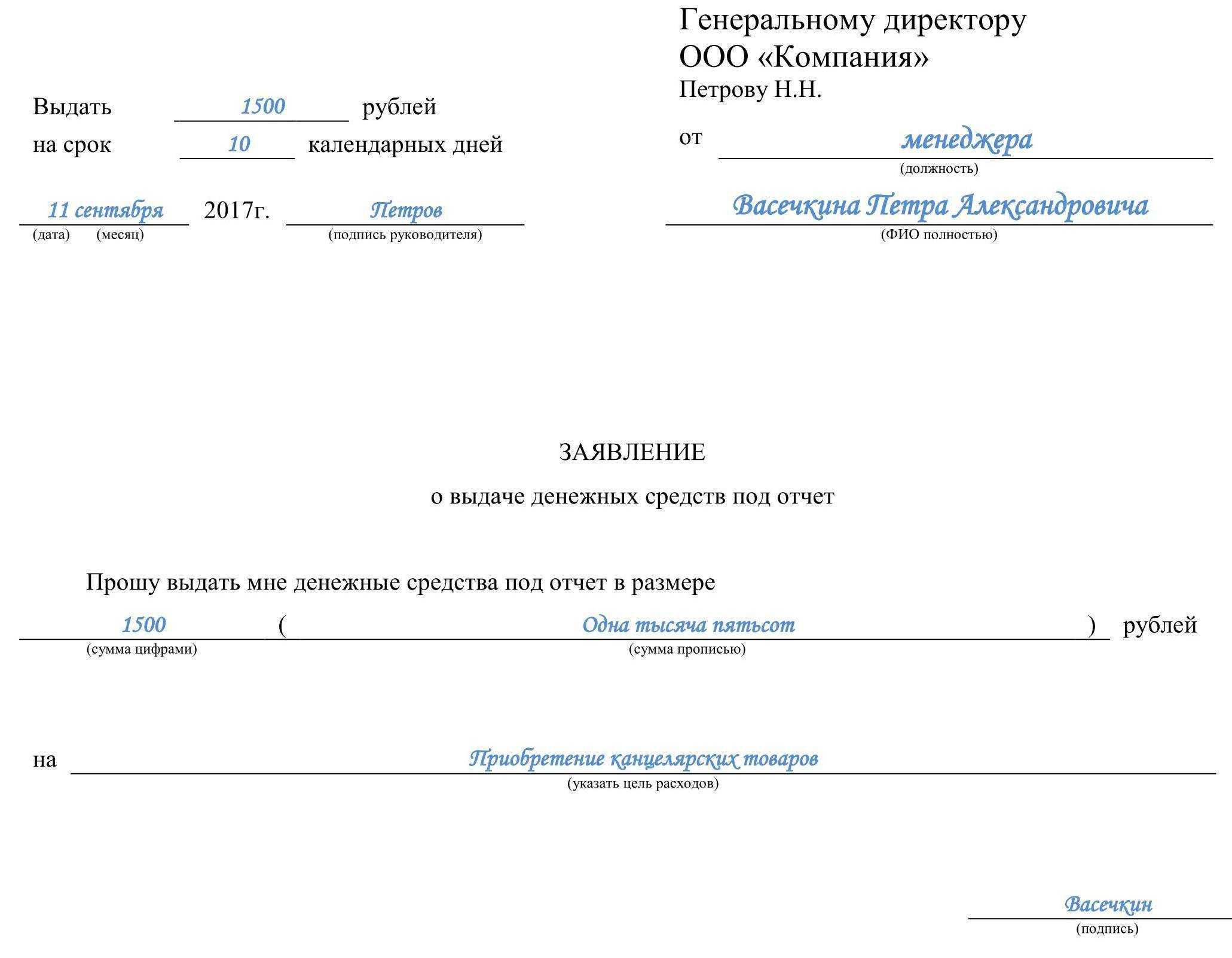

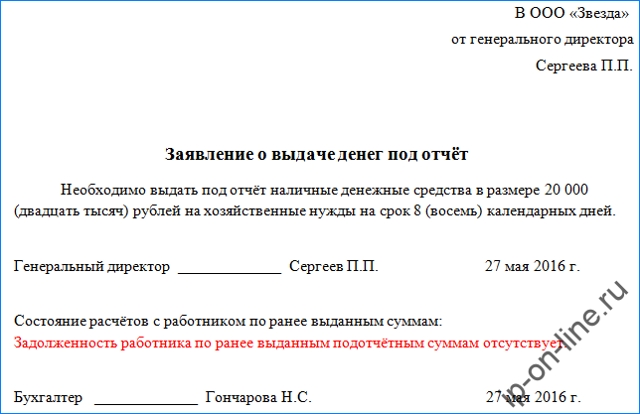

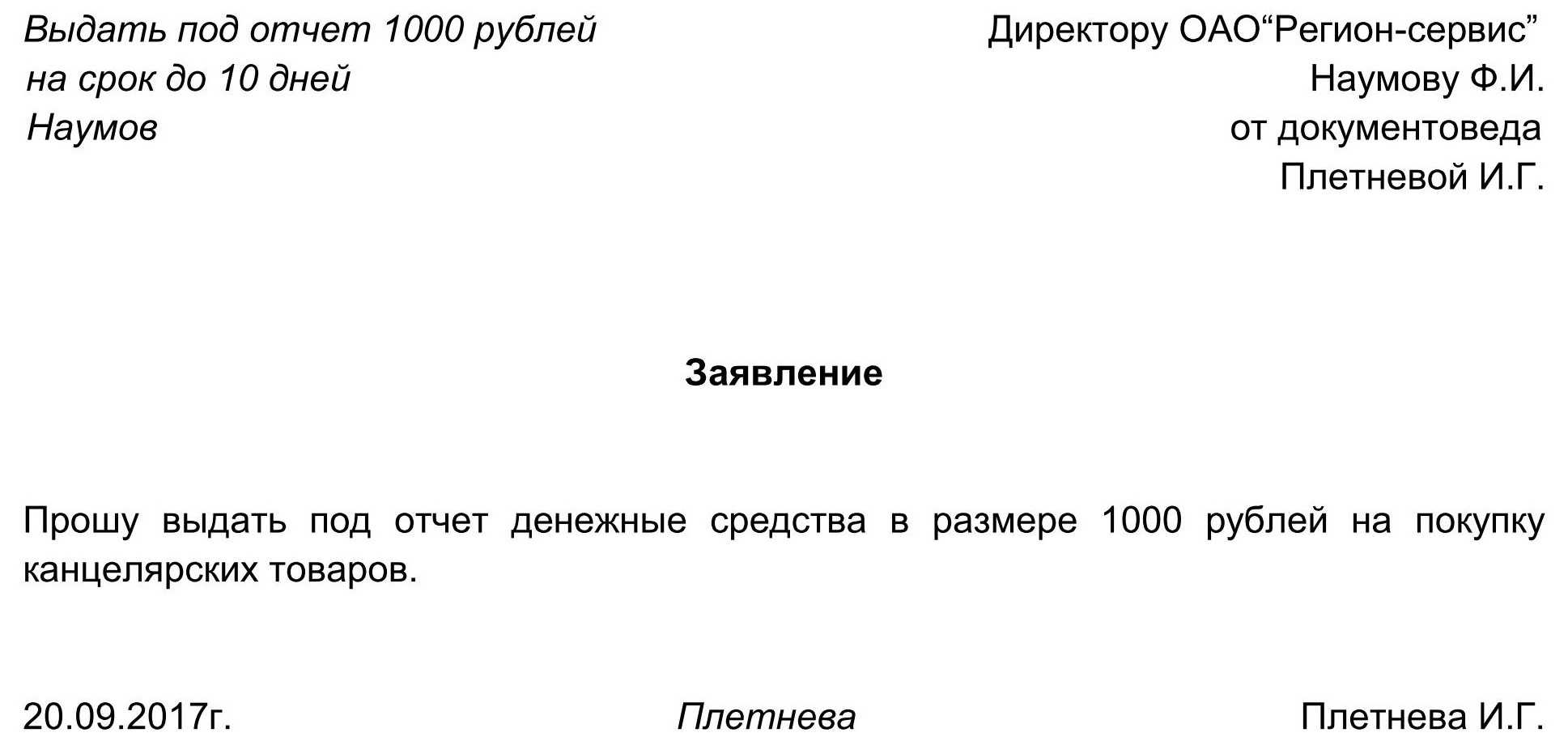

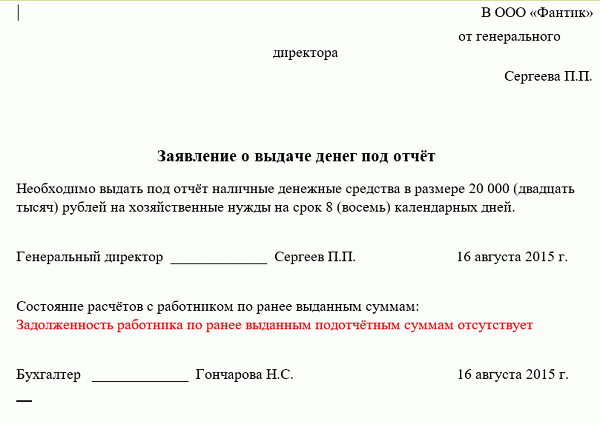

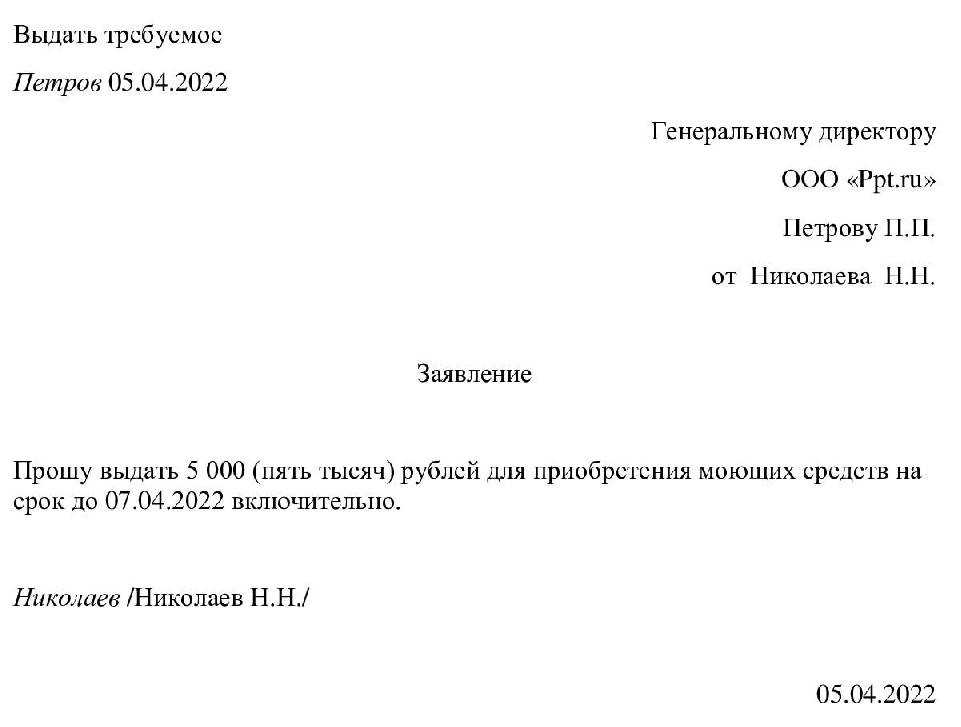

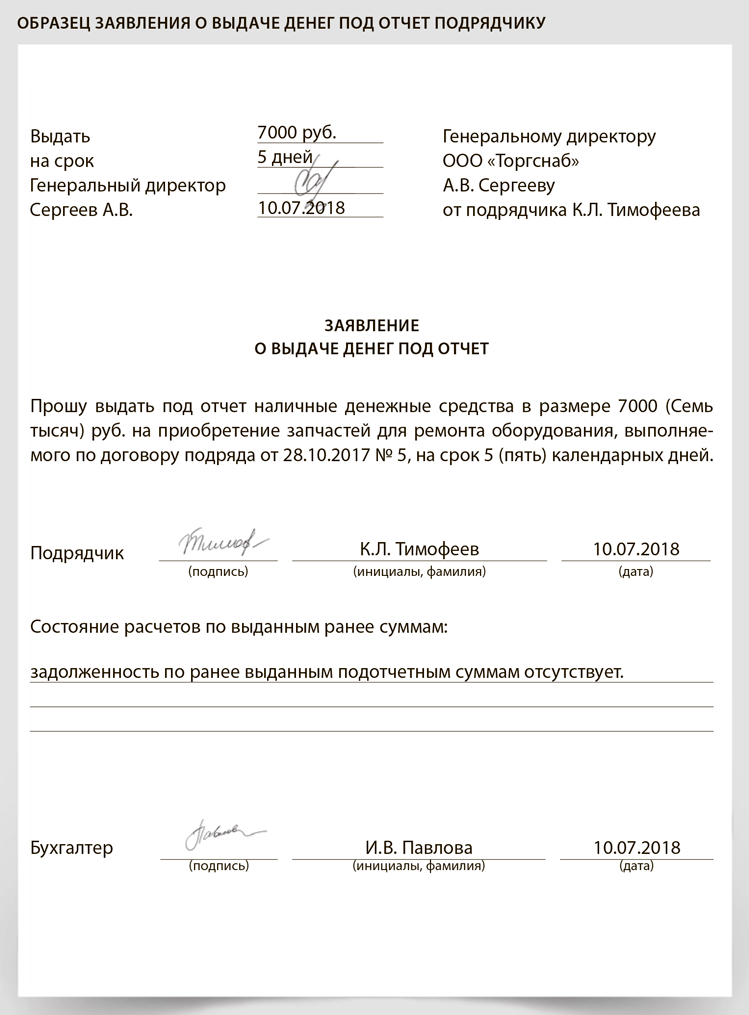

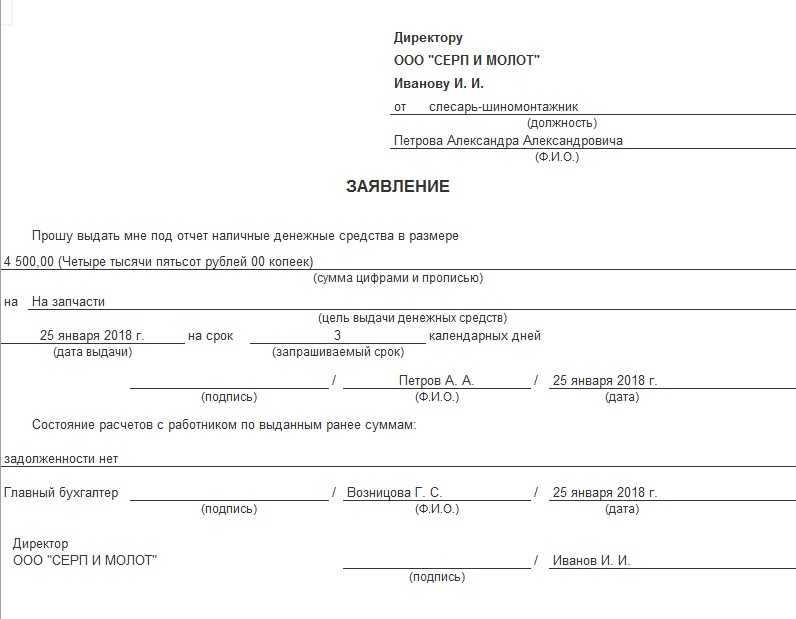

При выдаче наличными любой работник, независимо от занимаемой должности, должен составить заявление установленного образца с указанием целей выдачи и срока. Если оно будет отсутствовать, то при проверке может быть наложен штраф в 50 тысяч рублей. Написанный документ визирует своей подписью руководитель фирмы.

Внимание! Заявление директора отличается по формулировке, поскольку он не просит выдать ему подотчет, а устанавливает факт такой необходимости.

Кроме этого, в заявлении должно присутствовать пустое поле для бухгалтера, в котором он обязан сделать пометку — если или нет у данного работника задолженность по ранее полученным суммам. Запрещено выдавать сотруднику подотчет, если он еще не отличался по предыдущему разу! В противном случае контролирующие органы также могут выписать за это штраф до 50 тысяч рублей.

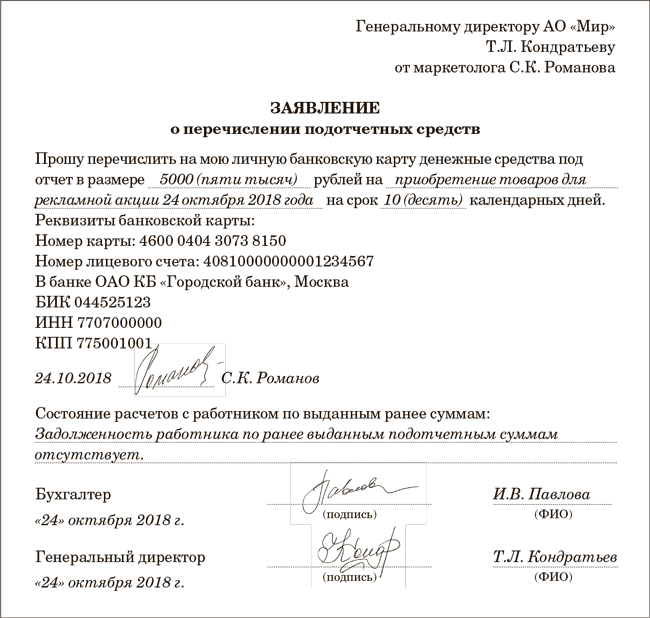

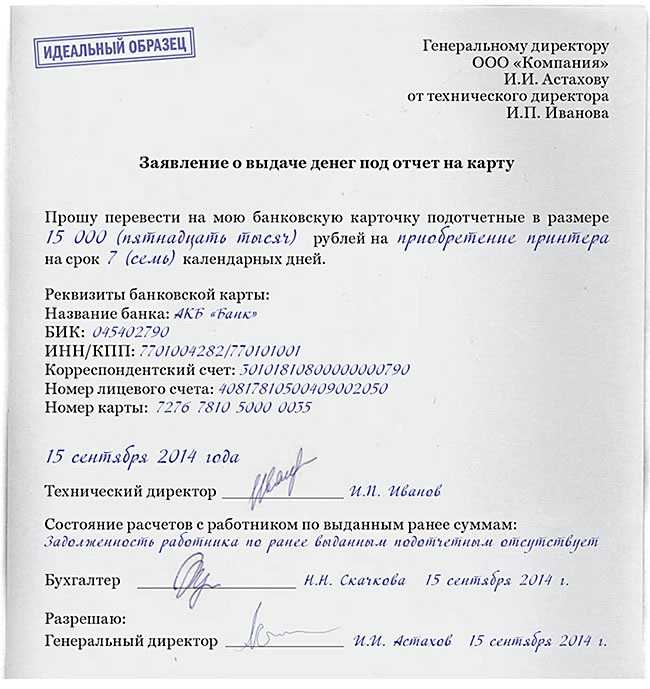

Помимо выдачи наличными, допускается перечислить деньги подотчет на карту или расчетный счет работника. Для этого ему надо оформить заявление с соответствующей просьбой и приложить к нему платежные реквизиты. Если такого документа не будет, то при проверке налоговый орган может посчитать, что было произведено перечисление дохода и удержать с этой суммы НДФЛ. Также в платежном поручении в графе «Назначение платежа» должно быть указано, что это именно перечисление подотчетной суммы.

К сведению! Документом, подтверждающим расход подотчета с карты, является чек из терминала или банкомата, а также банковская выписка, которые прикладываются к авансовому отчету.

При перечислении на карту дополнительной суммы суточных, если командировка была по какой-либо причине продлена, писать еще раз заявление не нужно. Тем не менее, отчитаться по обеим суммам он должен будет одновременно во время подачи авансового отчета по командировке.

Если подотчетная сумма потрачена не полностью, то работнику нужно вернуть наличность в кассу после утверждения авансового отчета в бухгалтерию. Во время данной операции оформляется приходный кассовый ордер, а его реквизиты (сумма, номер, дата составления) должны быть указаны внизу на первой странице авансового отчета.

Если документы не все или документы «неправильные»

Как правило, подотчетные лица (например, технические специалисты) не могут оценить достоверности и необходимого количества бухгалтерских документов. Если сотрудником представлен неполный пакет «первички» (например нет чека ККМ или товарного чека), либо документы недостоверны (например, контрагент не зарегистрирован в ЕГРЮЛ и ЕГРИП), то нередко налоговые органы доначисляют «зарплатные» налоги (НДФЛ, ЕСН).

Однако в Постановлении Президиума ВАС РФ от 03.02.2009 N 11714/08 указано, что, даже если приложенные к авансовому отчету документы недостоверны, это не дает основания считать подотчетные суммы доходом сотрудника и облагать их «зарплатными» налогами.

Отсутствие части подтверждающих первичных документов (например, чека или накладной) не свидетельствует о получении дохода работниками (Постановления ФАС Северо-Западного округа от 29.01.2009 по делу N А05-6350/2008, от 10.07.2008 по делу N А56-4753/2007).

Выдача денег под отчет

В настоящее время на территории РФ порядок ведения кассовых операций юридическими лицами и индивидуальными предпринимателями установлен Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Указание Банка России от 11.03.2014 № 3210-У (далее — Указание № 3210-У)), в соответствии с которым наличные денежные средства на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, могут быть выданы под отчет сотруднику, работающему как на основании трудового договора, так и на основании договора гражданско-правового характера (, ).

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег (). По смыслу приведенной нормы она является императивной, иными словами, установленное данной нормой требование является обязательным для применения и не может быть изменено локальным нормативным актом организации либо учетной политикой. Таким образом, выдавать денежные средства под отчет, пока работник не отчитался за ранее полученную сумму наличных денег, нельзя.

При этом необходимо учитывать, что выдача денежных средств под отчет подразумевает, что физическое лицо после совершения операций в интересах юридического лица должно отчитаться об израсходованных средствах, приложив к отчету оправдательные документы, а также вернуть остаток неизрасходованных сумм (при их наличии). На практике же подотчетное лицо может не вернуть неизрасходованные денежные средства (их остаток).

Специалисты Минфина России (письмо Минфина России от 24.09.2009 № 03-03-06/1/610) пояснили, что, поскольку денежные средства, выданные работнику под отчет, должны быть возвращены, организацией должны приниматься все предусмотренные законодательством меры для обеспечения этого. Если срок для сдачи авансового отчета пропущен, то работодатель вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания (). При невозможности удержания невозвращенных подотчетных сумм из заработка сотрудника по каким-либо причинам организация может требовать возврата такого рода денежных средств в судебном порядке ().

Кроме того, компания вправе принять решение о прощении долга подотчетному лицу ().

Отметим, что на сегодняшний день за нарушение порядка выдачи денежных средств под отчет, заключающееся в выдаче средств лицу, которое не отчиталось за ранее предоставленные под отчет суммы, административная ответственность не предусмотрена (в частности, не называет такое нарушение в качестве основания для применения предусмотренных ею мер административной ответственности) (пост. Девятого ААС от 13.05.2013 № 09АП-10884/13, от 31.01.2013 № 09АП-34612/12).

Кто может быть подотчетным лицом?

Подотчетными лицами могут быть (письма Минфина РФ от 14.03.2019 № 02-05-10/17199, ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859):

– работники учреждения, включая его руководителя, с которыми заключены трудовые договоры;– физические лица, привлекаемые к выполнению определенной работы на основании соглашения или договора гражданско-правового характера.

Вопросы организации выдачи денежных средств лицам, не являющимся работниками учреждения (внештатные сотрудники), находятся в компетенции учреждения, которое в рамках своей учетной политики вправе предусмотреть порядок выдачи им денежных средств (Письмо Минфина РФ от 02.07.2012 № 02-06-10/2476).

Если не составлять заявления

Поскольку Центробанк РФ отменил запрет на выдачу денег работникам, которые не отчитались по предыдущим авансам, на практике может возникнуть ситуация, когда на одном работнике «повиснет» достаточно большая сумма. Для того чтобы этого избежать, на предприятии, как правило, составляется документ, которым регламентируется перечень «подотчетников» и максимальная сумма задолженности по авансовым отчетам, при которой работник может взять деньги снова.

Налоговая инспекция при проверке, безусловно, может обратить внимание на то, что какому-то работнику средства выдавались слишком свободно, особенно если такое происходит регулярно. Однако гораздо больше ИФНС заинтересует выдача наличных без составления заявления подотчет

Это уже является прямым нарушением Указания Центробанка и влечет за собой наказание по ст.15.1 Кодекса об админправонарушениях «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов». Штрафы при этом накладываются существенные:

Однако гораздо больше ИФНС заинтересует выдача наличных без составления заявления подотчет. Это уже является прямым нарушением Указания Центробанка и влечет за собой наказание по ст.15.1 Кодекса об админправонарушениях «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов». Штрафы при этом накладываются существенные:

- должностному лицу придется уплатить от 4 до 5 тысяч рублей;

- организацию могут оштрафовать на сумму 40-50 тысяч рублей.

Порядок выдачи наличных денежных средств под отчет

2.1. Выдача наличных денежных средств работникам из кассы организации под отчет производится на следующие цели: .

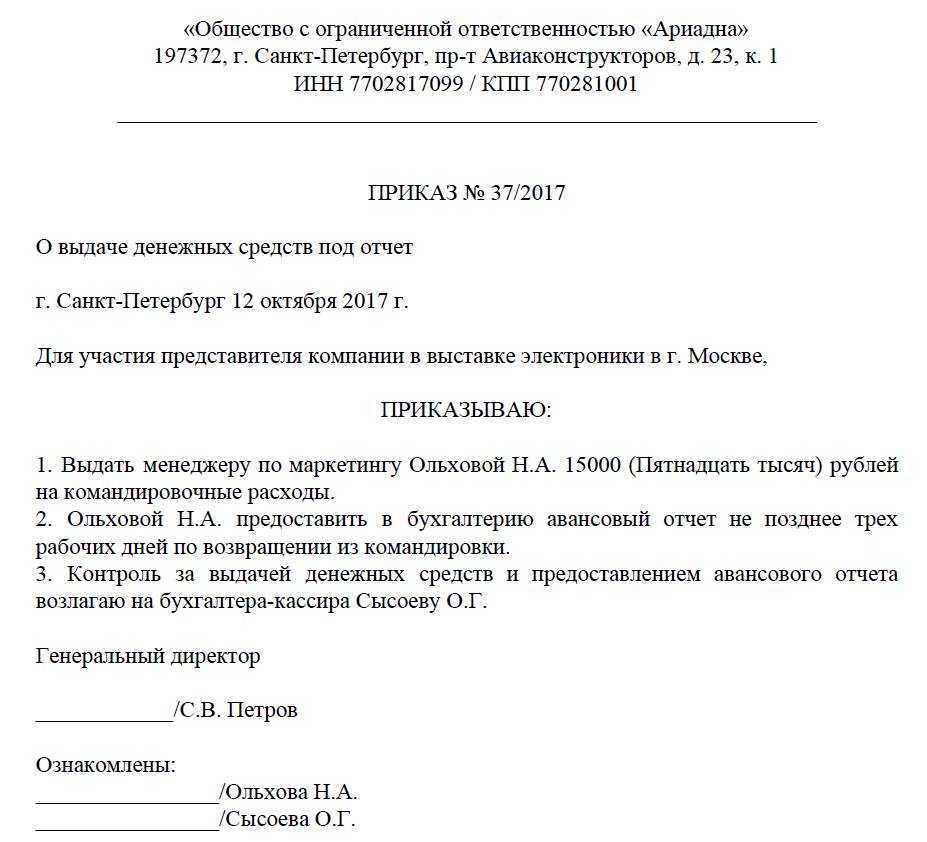

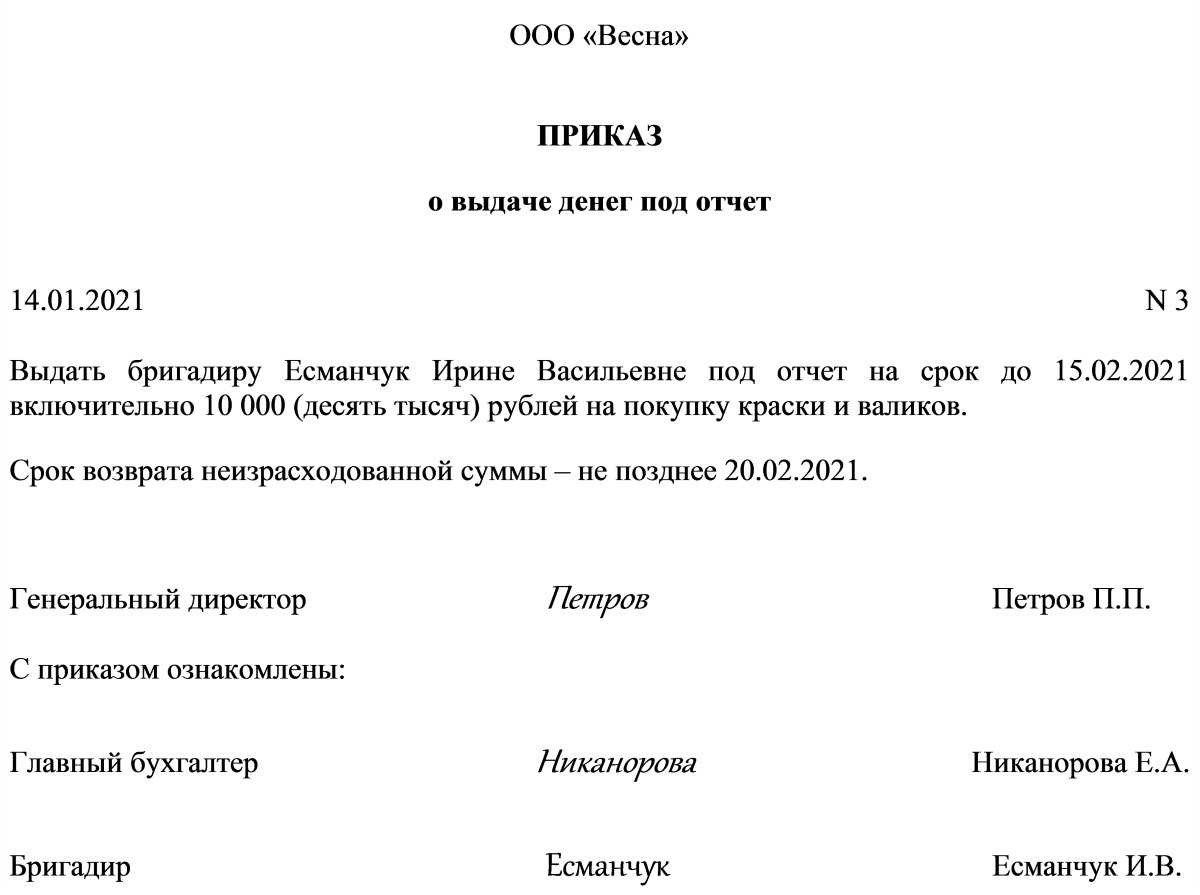

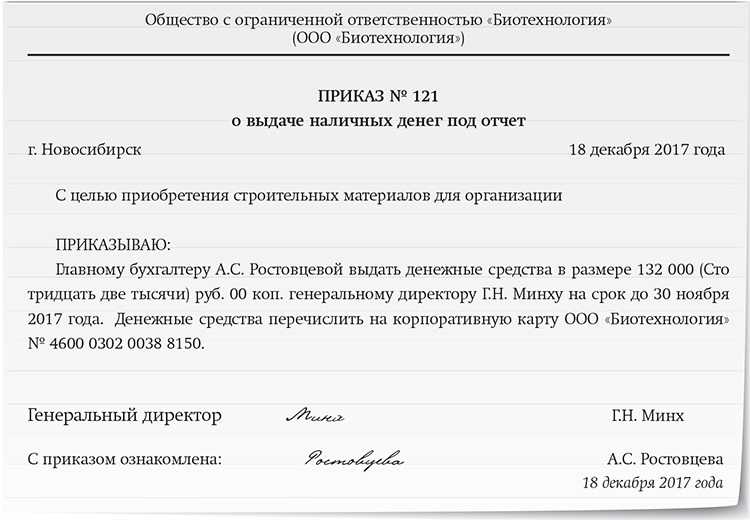

2.2. Перечень лиц, имеющих право получать денежные средства под отчет, устанавливается приказом руководителя организации.

2.3. Выдача наличных денежных средств под отчет производится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

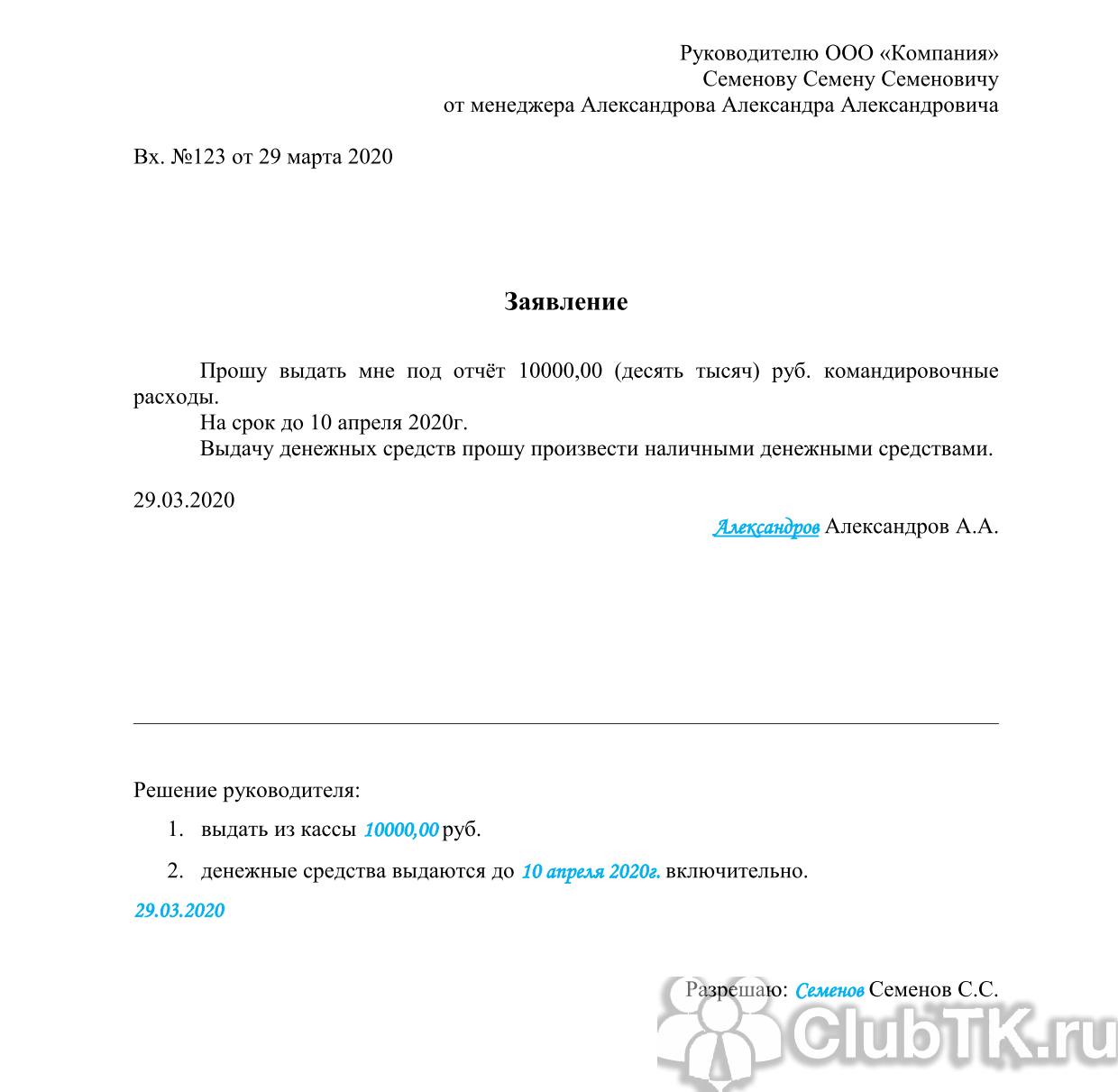

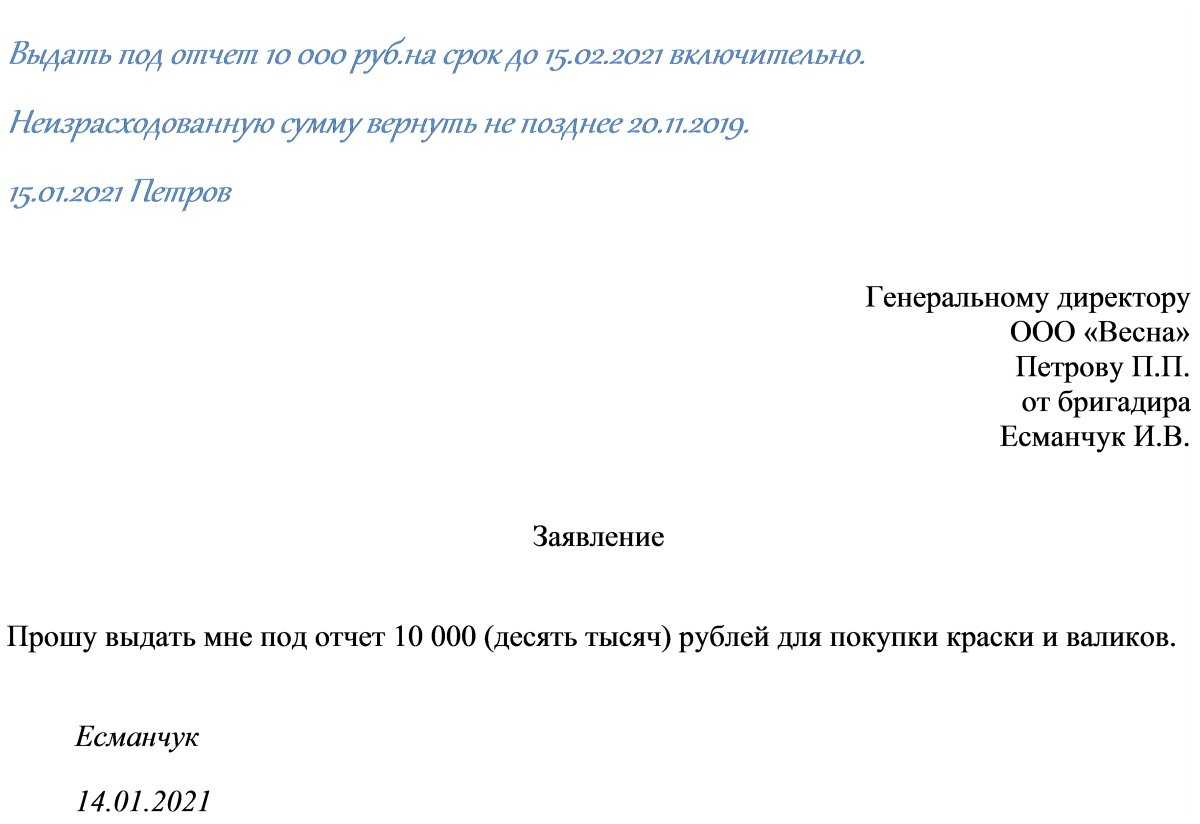

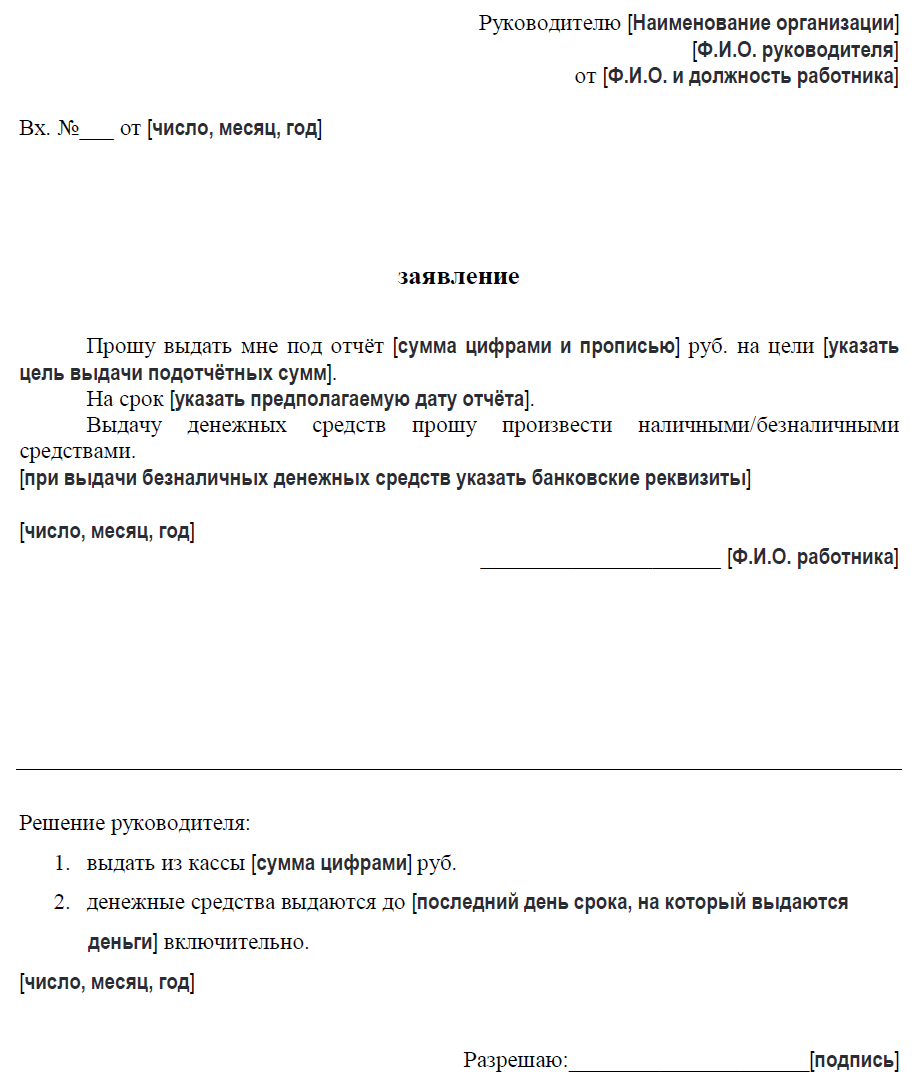

2.4. Выдача наличных денежных средств под отчет осуществляется по расходному кассовому ордеру 0310002, оформленному согласно письменному заявлению подотчетного лица.

Заявление подотчетного лица составляется в произвольной форме и должно содержать запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

2.5. Работники, получившие денежные средства под отчет, обязаны в срок, не превышающий трех рабочих дней после дня истечения срока, на который они выданы, или со дня выхода на работу, предъявить [главному бухгалтеру/бухгалтеру/при их отсутствии — руководителю организации] авансовый отчет с прилагаемыми подтверждающими документами.

2.6. В авансовом отчете работник, получивший денежные средства под отчет, должен отразить все произведенные расходы.

2.7. Проверка авансового отчета [главным бухгалтером/бухгалтером/при их отсутствии — руководителем организации], его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются .

2.8. При получении авансового отчета [главным бухгалтером/бухгалтером/при их отсутствии — руководителем организации] проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм.

2.9. Проверенный авансовый отчет утверждается руководителем организации и принимается к учету.

2.10. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке.

2.11. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

2.12. На основании данных утвержденного авансового отчета производится списание подотчетных денежных сумм.

Как учитываются подотчетные суммы

В бухгалтерском учете выдача и возврат подотчетных сумм оформляются стандартными проводками:

- Дт 71 Кт 50 (51, 52) – выданы деньги из кассы «подотчётнику», перечислены со счета работодателя. Такая проводка применяется и в случае, если работник потратил собственные средства в производственных целях.

- Дт 20 (26, 10, 44 и др.) Кт 71 – списываются подотчетные суммы в соответствии с целевым использованием.

- Дт 50 Кт 71 – возврат подотчетных сумм, не использованных подотчетным лицом. Если работник в установленные сроки не предоставляет отчет об использовании средств и не возвращает деньги работодателю, можно вычесть долг из заработной платы. Вместе с тем Роструд настаивает, что такая операция возможна только с согласия самого работника (письмо №3044-6-0 от 09/08/07 г.).

- Дт 70 Кт 71. После утверждения авансового отчета руководством суммы могут быть включены в затраты.

Аналитический учет подотчетных сумм организуется по каждому подотчетному лицу. Для контроля выдачи средств и в качестве внутреннего нормативного документа для бухгалтерии в организации, ИП должен быть издан приказ, содержащий список подотчетных лиц.

Целесообразно также утвердить отдельный ЛНА, касающийся выдачи подотчетных сумм и их возврата, например, «Положение о расчетах с подотчетными лицами». В него вносятся все нюансы расчетов, актуальные для данного работодателя.

Тезисно

- Организации, индивидуальные предприниматели имеют право выдавать деньги работникам на строго определенные хозяйственные цели – в подотчет. С работниками должен быть заключен трудовой договор или договор ГПХ.

- Деньги могут выдаваться наличными из кассы или перечисляться на карту.

- По истечении установленного срока работник отчитывается об использовании средств, с предоставлением первичных документов и авансового отчета.

- Проводки по авансовым суммам формируются с использованием счета 71 и корреспондирующих ему счетов затрат, «денежных» счетов.

- Аналитический учет строится по каждому подотчетному лицу с изданием соответствующего приказа, ограничивающего круг таких лиц.

Кто может брать деньги под отчет

Подотчетные лица – это работники, которым фирма имеет право выдавать денежные средства. Подотчетное лицо имеет право расходовать полученные суммы строго в целях, связанных с работой фирмы или индивидуального предпринимателя (п. 6.3 Указания 3210-У от 11/03/14 ЦБ РФ).

Согласно п. 5 Указания, работниками фирмы, ИП могут быть признаны лица, заключившие с работодателем:

- трудовой договор;

- договор ГПХ (гражданско-правовой).

Вопрос о выдаче денег сотруднику, работающему по договору ГПХ, рассматривается и в письме ЦБ РФ №29-Р-Р-6/7859 от 02/10/14 г. Из документа можно сделать вывод о законности такой выдачи.

Может ли руководитель рассчитывать на получение сумм под отчет? Вопрос требует внимательного рассмотрения. Директор, занимающий главную руководящую должность в фирме, может получать подотчетные суммы, если сотрудничает с фирмой по договору. Чаще всего это трудовой договор, и директор, генеральный директор являются точно такими же сотрудниками, как и остальные принятые в штат. Противоречий с действующим законодательством здесь не возникает.

Индивидуальный предприниматель не может получать деньги под отчет, поскольку у него не заключен один из видов договора (ГПХ или трудовой) с самим собой. Деньги из кассы он, однако, брать может. В расходном документе следует указать, на какие цели будет израсходована данная сумма, с указанием реквизитов документов, подтверждающих цели. Такая ссылка на целевое использование средств необходима по следующей причине. В Указании 3073-У ЦБ РФ от 07/10/13 «Об осуществлении наличных расчетов» в п. 2 говорится: ИП вправе тратить наличную выручку за проданные товары (работы, услуги) только в определенных направлениях, например в качестве оплаты за товары (работы, услуги), на выдачу заработной платы сотрудникам, под отчет им и т.п. Вместе с тем, согласно Указанию 3210-У (п. 4.1, 4.6), кассовые документы у ИП могут вообще отсутствовать. Такой порядок целесообразно соблюдать, если у предпринимателя нет наемных работников.

Руководящее лицо — учредитель компании — брать деньги под отчет может только в случае заключения с юрлицом одного из договоров: гражданско-правового либо трудового. В ином случае, даже будучи собственником компании, быть подотчетным лицом он не имеет права.

На заметку! Подотчетное лицо может не входить в перечень материально ответственных лиц, утвержденный Постановлением №85 Минтруда от 31/12/02 г.

Сроки выдачи денег в подотчет

В законодательстве нигде четко не регламентировано на какой срок можно выдавать подотчетные деньги. Его предприятие может устанавливать самостоятельно, внеся соответствующий пункт в учетную политику. Кроме этого, работник обязан указать срок во время написания заявления на выдачу подотчетной суммы.

Выдавать деньги под отчет на какой срок определяется окончательно руководством предприятия, часто для каждого работника индивидуально. Руководитель фирмы не освобожден от обязанности составлять заявление на выплату наличности в подотчет, а также указывать точный срок.

Важно! Отчитаться по подотчетным суммам сотруднику надо не позднее чем через 3 дня по окончании указанного периода.

Особенности заполнения авансового отчета

Если подотчетное лицо сделало ошибку при заполнении отчета, бухгалтер или сам специалист могут ее исправить. Ошибочные данные зачеркивают и вписывают правильные. Рядом указывается дата исправления и подписи лиц, составивших документ.

При этом подотчетнику могут выдать новую сумму, даже если он не отчитался по старой. В этом случае он должен дополнительно заполнить «Предыдущий аванс — остаток».

Пример заполнения авансового отчета в коммерческой компании

Сроки подготовки

Период, в который подотчетное лицо должно составить авансовый отчет, утверждает руководство компании. При этом срок подготовки отчета по командировкам не может быть больше трех рабочих дней после возвращения из нее. В эти же дни подотчетник должен вернуть неизрасходованную сумму.

Также руководство компании утверждает сроки для проверки авансового отчета бухгалтером и для окончательного расчета с подотчетником.

Утверждение

Когда бухгалтер проверит отчет, исправит ошибки и сверит документы, его передают на утверждение руководителю. Срок для этого также устанавливает руководитель. Он вписывает в шапку документа итоговую сумму, дату утверждения документа, должность, подпись и ее расшифровку.

После этого отчет могут принять к бухгалтерскому учету.

Расчеты с подотчетным лицом

Если специалист израсходовал не все выданные ему деньги, он сдает остаток в кассу по приходному кассовому ордеру. Деньги также можно вернуть переводом. При этом в назначении платежа нужно указать: «Возврат подотчетной суммы».

Если специалисту, наоборот, даже пришлось израсходовать собственные средства, то недостающую сумму ему должны выдать по расходному кассовому ордеру или перечислить перерасход на его карту.

Сроки окончательного расчета с подотчетным лицом устанавливает руководитель.

Когда подотчет могут признать доходом сотрудника

Можно взять сумму в подотчет и больше никогда о ней не думать. Этот способ в некоторых компаниях является одним из способов получения наличных. Но что дальше?

В целях налога на прибыль расходами признаются обоснованные и документально подтвержденные затраты на деятельность, направленную на получение дохода ( НК РФ).

Обоснованными принято считать те расходы, которые понесли именно в интересах развития и функционирования компании. Эти же расходы одновременно должны подтверждаться правильно оформленными документами.

Правильный документ содержит обязательные реквизиты: название и дату документа, наименование компании (ИП), суть сделки, величину натурального или денежного измерения хозяйственной операции, должность лица, совершившего операцию и ответственного за ее оформление, подпись. Дефекты документов могут стать основанием доначисления налога на прибыль, а также взносов и НДФЛ по сотруднику, который предоставил такие дефектные документы.

Приведем несколько примеров. В деле, которое дошло до Верховного суда (определение от 09.03.2016 №302–КГ16–450), судьи признали правоту налоговой инспекции, которая признала полученный подотчет доходом сотрудника и доначислила НДФЛ. Причина — сотрудник приложил к авансовому отчету документы, где не были указаны должность и ФИО лица, который подписал документ. В товарных чеках наименование товаров указано как «хозяйственные расходы» или «канцелярские расходы». Отсутствовали даты составления документов, а также не заполнены графы «количество», «цена товара».

В деле от 23.05.2016 №Ф08–2743/2016 Арбитражный суд Северо–Кавказского округа указал, что отсутствие в документе тех или иных реквизитов автоматически ставит под сомнение факт совершения сделки, а значит — и документальное подтверждение расходов. Так как расходов в интересах компании не было, то в этом деле подотчетные суммы тоже признали доходом сотрудника.

Часто возникает вопрос с кассовыми чеками как с документами, подтверждающими расходы. Кассовый чек по общему правилу обязателен, но есть исключительные случаи, когда продавец товара или услуги не использует кассу правомерно.

Закон не обязывает покупателя устанавливать должен продавец использовать кассу и оформлять чеки или нет. Однако сотрудник должен знать: если ему не дают обычный чек, он имеет право потребовать товарный с обязательными реквизитами. Это номер и дата товарного чека, наименование и ИНН продавца, наименование и количество товара, сумма оплаты, должность, ФИО, подпись лица, оформившего товарный чек. Это позволит признать расходы в налоговом учете (письмо Минфина от 16.08.2017 №03–01–15/52653).

Инспекторам ничего не мешает узнать, должен ли продавец применять кассовую технику. Складывается парадоксальная ситуация. С одной стороны, сотрудник–покупатель не обязан знать должен ли продавец применять ККТ. С другой стороны, если при проверке выяснится, что продавец должен применять ККТ, но дает только товарный чек, то расходы снимут.

Минфин в письме от 22.01.2020 №03–03–06/1/3300 разъясняет, что, если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налога на прибыль организации, так как не имеют надлежащего документального подтверждения.

Предметом спора часто становятся транспортные документы. Для подтверждения транспортных расходов в командировке одного проездного билета недостаточно – еще нужны кассовые чеки. Исключение: оплата билетов в общественном транспорте.

В 2021 г. можно использовать электронные чеки в качестве подтверждения расходов. Например, если закупку оформляли через Интернет и продавец прислал электронный чек, его необходимо распечатать и представить вместе с авансовым отчетом. На это указывает Минфин в письме от 21.04.2017 №03–01–15/24307.