Примеры успешных использований страновых отчетов

1. Анализ экономической ситуации

Страновые отчеты позволяют провести анализ экономической ситуации в стране на основе собранных данных и показателей. Это позволяет оценить темпы роста ВВП, инфляцию, уровень безработицы, объемы выпуска продукции и другие факторы, влияющие на экономическую стабильность.

2. Планирование и мониторинг государственных программ

Страновые отчеты широко используются для планирования и мониторинга государственных программ, таких как развитие образования, здравоохранение, социальная помощь и др. По данным отчетов можно определить, сколько денег было выделено на определенные программы, как распределены эти средства, и достигнуты ли цели этих программ.

3. Оценка инвестиционного климата

Страновые отчеты предоставляют информацию о рыночной ситуации, бизнес-климате и регулировании в стране. Это позволяет инвесторам и предпринимателям оценить риски и перспективы инвестиций в данную страну. По данным отчетов можно определить уровень коррупции, доступность инфраструктуры, налоговые льготы и другие факторы, влияющие на инвестиционный климат.

4. Сравнительный анализ между странами

С помощью страновых отчетов можно проводить сравнительный анализ между различными странами. Это позволяет определить преимущества и недостатки каждой страны, сравнить показатели экономического развития, социальные индикаторы и другие факторы, важные для принятия решений, касающихся сотрудничества с определенной страной.

5. Оценка эффективности государственных политик

Страновые отчеты помогают оценить эффективность государственных политик и мероприятий в стране. На основе анализа данных отчетов можно определить, достигнуты ли цели политики, какие результаты были достигнуты и как можно улучшить политику для достижения лучших результатов.

Примеры успешных использований страновых отчетов

Номер

Пример использования

1

Анализ экономической ситуации

2

Планирование и мониторинг государственных программ

3

Оценка инвестиционного климата

4

Сравнительный анализ между странами

5

Оценка эффективности государственных политик

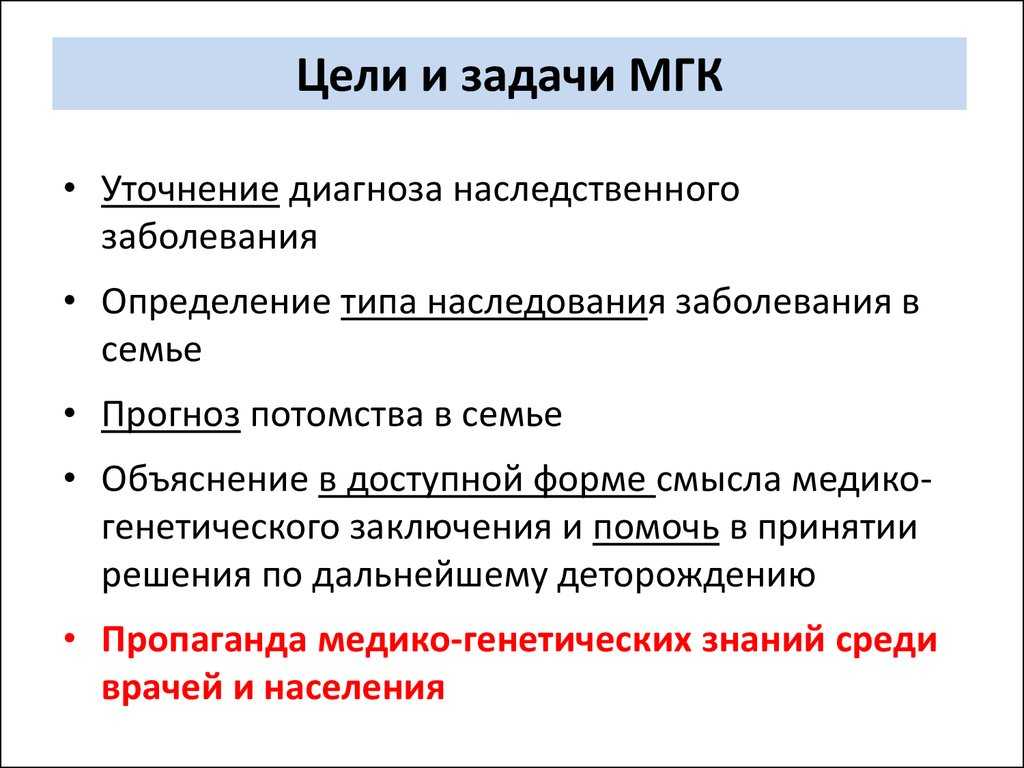

Что нужно готовить

Уведомление об участии в международной группе компаний

Подобное уведомление необходимо подать в налоговую службу не позднее 8 месяцев с даты окончания отчётного периода материнской компании МГК. Например, если финансовый год материнской компании закончился 31 декабря 2021, то российской компании нужно успеть отправить уведомление до 31 августа 2022.

Отчёт, который будет отправлен в налоговый орган, должен включать следующие сведения:

- регистрационные данные,

- статус участника МГК,

- информация о включении в перечень стратегических предприятий,

- данные о материнской компании МГК,

- данные об уполномоченном участнике МГК и основание возможности представления уведомления за всех участников МГК.

Если МГК представлена в России несколькими налогоплательщиками, то существует 2 варианта:

- Каждый российский налогоплательщик отправит уведомление только за себя;

- Будет выбран один из участников группы компаний в России, который подготовит и отправит уведомления по всем участникам группы.

1. Страновой отчёт

Готовится в течение 12 месяцев с даты окончания отчётного года. Отчёт подаётся резидентами РФ (материнской компанией или уполномоченным участником МГК).

В отчёте перечисляется информация о:

- выручке,

- прибыли (убытке),

- исчисленном и уплаченном налоге на прибыль,

- размере капитала,

- накопленной прибыли,

- численности работников,

- материальных активах,

- идентификационных данных участников МГК.

2. Глобальная документация.

Предоставляется по запросу налоговой службы (готовится не ранее 12 месяцев и не позднее 36 месяцев с даты окончания отчётного года). Подаётся российскими налогоплательщиками – участниками МГК. Глобальную документацию достаточно подать лишь одному из участников МГК.

В отчёте сообщается информация о:

- структуре участия в капитале,

- рынках товаров/работ/услуг,

- деятельности,

- нематериальных активах МГК,

- финансовой деятельности,

- иную указанную в законе информацию.

3. Национальная документация.

Предоставляется по запросу налоговой службы не ранее 1 июня года, следующего за отчётным. Подаётся российскими налогоплательщиками – участниками МГК – в отношении контролируемых сделок с иностранными участниками МГК (документация по трансфертному ценообразованию с некоторыми дополнениями).

Кто не отчитывается в средствах на банковских счетах и на счетах ИОФР, открытых за границей

Владельцы счетов, открытых в зарубежных финансовых организациях,

освобождаются от представления отчетности, если:

1. На конец года на счете оставались активы в пределах 600 тыс.

рублей, а сумма поступивших или списанных ценностей не превышала

600 тысяч в рублевом эквиваленте. Если у вас открыто несколько

счетов, то установленный лимит рассчитывается по каждому счету в

отдельности, а не суммарно в целом.

При этом должно выполняться хотя бы одно из двух условий:

- Банк или ИОФР расположены на территории одного

из государств — членов ЕАЭС. В ним относятся: Беларусь, Армения,

Казахстан и Киргизия. - Банк или ИОФР находится в стране, которая

автоматом обменивается финансовой информацией с Россией на основе

двустороннего соглашения.

2. Владельцы зарубежных счетов — валютные НЕрезиденты

(иностранные граждане без российского ВНЖ и лица без

гражданства).

3. Владельцы зарубежных счетов преимущественно проживали за

пределами РФ — более 183 дней суммарно в календарном

году.

История

https://youtube.com/watch?v=tQJHT3Czxaw

Ранние годы (1990—1996)

В 1990 году встретились три близких друга: широко известный композитор и музыкант Владимир Кызылов, автор таких хитов, как «Три хризантемы» Ники, «Тойота», «Ёжик в тумане» Саши Айвазова и других, гитарист Сергей Горбатов и звукорежиссёр студии «Ника» Владимир Мальгин. Вскоре было принято решение создать свой собственный музыкальный проект. В качестве названия новой группы была принята аббревиатура «МГК» по первым буквам фамилий в честь группы KLF. Во время августовского путча 1991 года была сыграна песня «Серп и молот», а в январе 1992 года группа МГК стала студийным проектом.

Солистки

Солистка Аня Баранова (низкий голос как у Ники) пришла в группу в 1993 году с песней «Дворник Василий», впоследствии пела вместе с Еленой Дубровской песню «Барыня № 2» и даже участвовала в записи семплов вплоть до пожара на студии Ника. Позже она стала работать с Александром Айвазовым, Никой и др.

Солистка Елена Дубровская (приятный высокий голос) в 1993 году пришла в группу в качестве бэк-вокалистки с песней «Jump». А после пожара на студии Ника, в 1996 записывается её сольный «Русский альбом» с хитом «Свечи». Елена Дубровская до группы «МГК» пела в известном детском ансамбле «А+Б» в городе Иваново.

1-й магнитоальбом «Рэп под дождём» (1992)

Итогом творческого союза стал первый альбом группы под названием «Рэп под дождём», изданный на студийных катушках и аудиокассетах студией «Союз» в 1992 году. Особенностями этого альбома стали неожиданные и порой весьма юмористичные вкрапления стиля рэп и общий сатирический дух песен. А песня «Серп и молот» с этого альбома вошла в сборник «Союз 6».

2-й магнитоальбом «Техно» (1993)

Следующий альбом, «Техно» (1993), был, как и следует из названия, выполнен в техно-стиле с весьма разнообразной лирикой в текстах — от весьма мелодичной в песне «Прощай, прости!» до антивоенной «В мире технологий». Песни «Ночной концерт» и «В мире технологий» были записаны в 1991 г. Первая является переводом песни Running Wild — Rolling Wheels с альбома Blazon Stone (1991), вторая — песни Sepultura — Dead Embryonic Cells с альбома Arise (1991).

Альбом «Техно» был издан агентством «Марафон» и студией «Союз» на студийных катушках и аудиокассетах. А песня «Барыня» с этого альбома вошла в сборник «Союз 8». На песню «Барыня» был снят видеоклип, который ныне утерян.

Особенности

1. Привязка к конкретной стране:

Страновые отчеты отражают только финансовую деятельность конкретной страны и рассчитаны на ее национальное регулирование и аудит.

2. Основа для налогообложения:

Информация, представленная в страновых отчетах, служит основой для установления налоговых обязательств и определения сумм налоговых платежей.

3. Отчетный период:

Страновые отчеты составляются на основе результатов финансовой деятельности за определенный отчетный период, как правило, год.

4. Международные стандарты:

Для составления страновых отчетов могут применяться как национальные стандарты, так и международные стандарты финансовой отчетности.

5. Подробная информация:

В страновых отчетах представлена детальная информация о финансовых показателях, включая доходы, расходы, активы и обязательства компании.

6. Аудит:

Страновые отчеты обычно проходят процедуру аудита со стороны независимых экспертов, что обеспечивает достоверность и надежность представленных данных.

7. Служат информационным ресурсом:

Страновые отчеты предоставляются заинтересованным сторонам, таким как инвесторы, акционеры и государственные органы, в качестве важного источника информации о финансовом положении компании. 8

Значимость для анализа и планирования:

8. Значимость для анализа и планирования:

Страновые отчеты предоставляют необходимые данные для проведения финансового анализа, оценки эффективности бизнеса и планирования будущих действий компании.

9. Стандартная структура:

Страновые отчеты имеют четкую стандартную структуру, которая определена соответствующими правилами и нормативами.

10. Сроки предоставления:

Страновые отчеты должны быть предоставлены в соответствии с установленными сроками, как правило, не позднее 3-6 месяцев после окончания отчетного периода.

Система отчетности о криптоактивах (Crypto-Asset Reporting Framework, CARF)

В свете быстрого развития и роста рынка крипто-активов, а также с целью развития глобальной налоговой прозрачности, в апреле 2021 года «Большая двадцатка» поручила ОЭСР разработать методологию для автоматического обмена налоговой информацией об операциях с крипто-активами.

В результате, в августе 2022 года ОЭСР утвердила «Систему отчетности о криптоактивах» (Crypto-Asset Reporting Framework, CARF), которая определила стандартный формат представления налоговой информации о транзакциях с крипто-активами с целью автоматического обмена такой информацией. CARF определяет категории крипто-активов и требует от посредников и других поставщиков услуг предоставлять отчетность по соответствующим операциям с ними. Она также включает в себя обновления международных стандартов, установленных Группой разработки финансовых мер борьбы с отмыванием денег (Financial Action Task Force, FATF).

CARF предоставляет странам инструмент для обмена налоговой информацией, связанной с крипто-активами, что способствует более эффективному сбору данных и обеспечивает согласованность в налогообложении операций с крипто-активами на международном уровне.

В рамках CRS, процедуры комплексной проверки требуют идентификации как физических лиц, так и юридических лиц, а также их Контролирующих лиц. CARF включает сводную отчетность, разделенную по типу крипто-актива и типу транзакции.

В августе 2022 года ОЭСР также утвердила поправки к CRS, чтобы расширить его применение на определенные продукты электронных денег и цифровые валюты центрального банка. В CARF также были внесены изменения, чтобы учитывать косвенные инвестиции в крипто-активы через производные инструменты и инвестиционные инструменты в рамках CRS.

Кроме того, были внесены поправки, направленные на усиление требований к должной осмотрительности и отчетности, включая раскрытие роли каждого Контролирующего лица. Было также предусмотрено исключение для настоящих некоммерческих организаций, чтобы учесть их особенности для подготовки отчетности.

Эти изменения и поправки обеспечивают более широкий охват и точность в сборе и обмене налоговой информации о крипто-активах, способствуя развитию глобальной налоговой прозрачности и борьбе с налоговыми уклонениями в этой сфере.

Пояснения Минфина по ограничению раскрытий в КФО и аудиту

Минфин пояснил, какую информацию в КФО надо раскрывать ограниченно либо вовсе не показывать в отчетности при ее публикации (информационное сообщение Минфина от 25.09.2023 № ИС-учет-48). При этом ведомство подчеркнуло, что аудиту подлежат оба варианта отчетности – с полным раскрытием и с изъятиями информации ввиду наложенных ограничений. Подробности – далее.Новые правила компании применяют с промежуточной консолидированной отчетности по МСФО за девять месяцев 2023 года и далее за последующие отчетные периоды, если ее составление прописано в уставе или предусмотрено законом. Все детали новых правил представлены в таблице ниже.Данные разъяснения Минфина связаны с вступлением в силу с 15 сентября 2023 года постановления Правительства от 13.09.2023 № 1490 «Об особенностях раскрытия консолидированной финансовой отчетности» вместо утратившего силу постановления от 05.03.2020 № 232.Таблица. Особенности ограниченного раскрытия в КФО

Соблюдение МСФО и прохождение аудита. При составлении КФО по МСФО и прохождении обязательного аудита надо соблюсти ограничения раскрытия информации. При этом учесть рекомендации межведомственной рабочей группы по применению МСФО в России (информация Минфина от 17.04.2023 № ОП 19-2023, № ОП 18-2023).Аудиту подлежит как полная КФО с раскрытием сведений, на которые наложены ограничения, так и раскрываемая КФО с изъятием сведений, содержащих гостайну и прочие сведения, на которые наложены ограничения Правительством

В аудиторском заключении к раскрываемой КФО в параграфе «Важные обстоятельства» аудитор обращает внимание пользователей КФО на принципы подготовки такой отчетности. Факт ограниченного раскрытия КФО не влияет на модификацию аудиторского заключения.Примерный текст о принципах составления раскрываемой КФО, который должен быть указан компаниями в текстовых пояснениях к КФО, смотрите в пункте 3.2.3 информационного сообщения Минфина от 17.04.2023 № ОП 18-2023.

Что такое МСФО: суть и понятие

Формирование страновых отчетов: методы и источники данных

Страновые отчеты являются важным инструментом анализа социально-экономического развития страны. Для их формирования используются различные методы и источники данных.

Методы формирования страновых отчетов:

- Сбор и анализ официальной статистической информации. Для составления страновых отчетов активно используются данные государственных статистических органов и других официальных источников. Это позволяет получить объективную картину различных аспектов развития страны, таких как ВВП, безработица, инфляция и др.

- Исследования и опросы. Дополнительно к официальной статистике, для формирования страновых отчетов проводятся исследования и опросы различных социальных групп. Такие данные дополняют официальную статистику и позволяют выявить тенденции и проблемы, которые могут быть упущены в рамках официальной статистики.

- Анализ экспертных оценок. Для некоторых показателей, таких как уровень коррупции или оценка инвестиционного климата в стране, нет возможности получить точные количественные данные. В таких случаях страновые отчеты могут включать результаты анализа экспертных оценок.

- Международные сравнения. Для оценки развития страны и ее положения на мировой арене проводятся международные сравнения. Страновые отчеты представляют результаты сравнения различных показателей с показателями других стран, что помогает оценить относительную позицию страны в глобальной экономике.

Источники данных для страновых отчетов:

- Государственная статистика. Официальная статистика предоставляется государственными статистическими органами и включает в себя широкий спектр данных о различных аспектах развития страны.

- Международные организации. Международные организации, такие как Всемирный банк, Международный валютный фонд и Организация экономического сотрудничества и развития, предоставляют данные о различных странах, основанные на своих исследованиях и анализах.

- Национальные исследовательские центры и международные исследовательские организации. Результаты исследований, проводимых национальными и международными исследовательскими организациями, могут быть использованы в качестве источников данных для страновых отчетов.

- Данные отраслевых ассоциаций и неправительственных организаций. Отраслевые ассоциации и неправительственные организации могут предоставлять данные о состоянии конкретных секторов экономики или общественной сферы.

Формирование страновых отчетов требует комплексного подхода и использования различных методов и источников данных. Только таким образом можно получить полную картину развития страны и выявить проблемные области, требующие внимания и корректировки.

Информация о содержании уведомления и документации

|

Наименование документа/отчета |

Перечень основных сведений документа |

|

Уведомление об участии в МГК |

Информация:

|

|

Страновой отчет |

Информация:

|

|

Глобальная документация |

Информация:

|

|

Национальная документация |

В дополнение к сведениям, содержащимся в п.п. 1 и 2 ст. 105.15 НК РФ, предоставляются:

|

regulation.gov.ru

Версия для печати

Особенности составления глобальной отчетности

ГД подается исключительно по требованиям ФНС. Отправляется она в течение 3 месяцев. ГД запрашивается не раньше 1 года и не позже 3 лет с даты завершения периода, зафиксированного в требовании.

ФНС не может просить у плательщика ГД, если она была предоставлена по требованию ФНС иной фирмой, являющейся представительницей той же МГК. Исключение – утрата ранее предоставленных бумаг из-за происшествий, на которые не могли повлиять люди. К примеру, наводнение.

Глобальные документы оформляется в свободной форме. В ней фиксируются эти данные:

- Об проценте вхождения в капитал.

- О работе группы.

- О НМА.

Глобальная отчетность также включает консолидированные бумаги.

К СВЕДЕНИЮ! Если обнаружены недочеты, ГД уточняется. Уточненку нужно обязательно сформировать, так как это нужно для предотвращения проблем в дальнейшем.

Цель принятия поправок в НК РФ.

В Российской Федерации с 1 июля 2015 года вступила в силу Конвенция о взаимной административной помощи по налоговым делам. Конвенцией предусматриваются заключение отдельных соглашений между компетентными органами сторон, определяющих порядок обмена страновыми отчетами и финансовой информацией в налоговых целях, а также внесение соответствующих изменений в национальное законодательство для обеспечения выполнения условий соглашений. ФНС в соответствии с решениями Правительства РФ подписаны многосторонние соглашения компетентных органов об автоматическом обмене страновыми отчетами и об автоматическом обмене финансовой информацией в налоговых целях.

Для выполнения условий указанных соглашений, в том числе сбора необходимой информации, НК РФ дополнен новой гл. 14.4-1 «Представление документации по международным группам компаний», предполагающей введение трехуровневой отчетности для МГК, представляемой в ФНС.

Обратите внимание:

Федеральный закон № 340-ФЗ дополнил НК РФ разд. VII. 1 «Выполнение международных договоров Российской Федерации по вопросам налогообложения и взаимной административной помощи по налоговым делам».

В целом рассматриваемые новшества направлены на деофшоризацию и повышение прозрачности бизнеса, в том числе МГК.

Когда представить

Консолидированную отчетность представляют акционерам, учредителям, собственникам в сроки:

- годовую подают не позднее 120 календарных дней после того, как закончился отчетный год;

- промежуточную – не позднее 60 календарных дней после окончания отчетного периода.

Для компаний, которые представляют отчетность в Банк России, действуют другие сроки. Их устанавливает Банк России в указаниях с официального сайта (ч. 7.1 ст. 4 Закона от 27.07.2010 № 208-ФЗ). Для сдачи в ГИР БО действуют свои сроки. Если последний день срока – выходной или праздничный, представьте отчетность в следующий за ним рабочий день. Такие правила следуют из части 7 статьи 4 Закона от 27.07.2010 № 208-ФЗ.

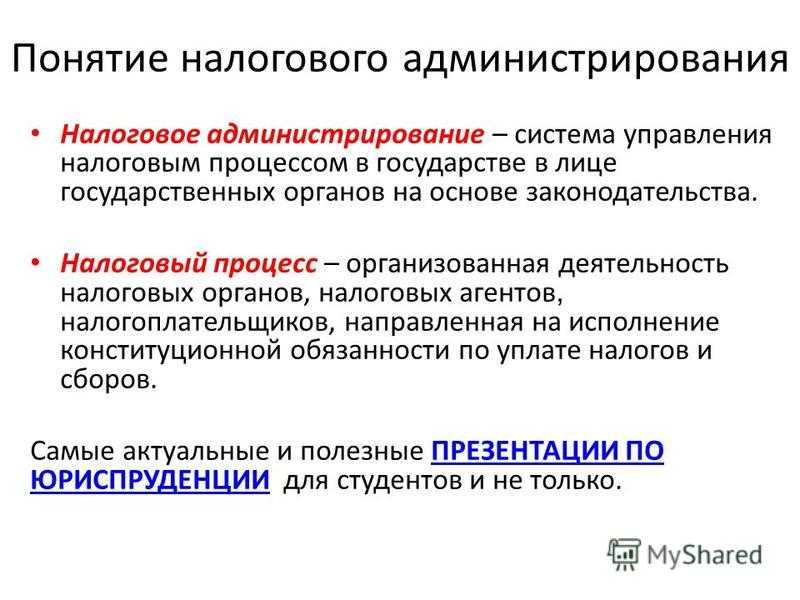

Налоговая информация и налоговые данные

В рамках международной практики определения налоговой информации и налоговых данных могут различаться в зависимости от страны и законодательства. Согласно Kaplan Publishing, существуют следующие определения данных и информации:

- Данные представляют собой факты, числа, буквы, символы, транзакции и другие события в их сыром, необработанном виде.

- Информация представляет собой данные, которые были обработаны и проанализированы, то есть преобразованы для принятия решений. Обработка данных может включать их структурирование, сортировку, анализ и интерпретацию, чтобы извлечь полезную информацию и сделать выводы.

Таким образом, данные служат основой для создания информации, которая является более структурированной и имеет ценность для принятия налоговых решений и управления налоговыми вопросами.

Налоговые данные представляют собой конкретные значения, связанные с налоговыми вопросами. Они содержат информацию о доходах, расходах, налоговых вычетах, налоговых ставках и других факторах, которые могут влиять на расчет налогов. Налоговые данные используются для составления отчетности по налогам и подачи налоговых деклараций.

Налоговая информация представляет собой обработанные налоговые данные, которые могут быть использованы для расчета налоговых обязательств и принятия налоговых решений. Она может быть полезной для налогоплательщика, представителя налогового органа и других пользователей с правом доступа. Налоговая информация может включать результаты анализа и интерпретации налоговых данных, а также отчеты и документацию, необходимую для соблюдения налоговых требований и принятия обоснованных налоговых решений.

Стандарты МСФО

Изменения для консолидированных групп налогоплательщиков

Консолидированной группой налогоплательщиков (КГН) является добровольное объединение организаций, которое создается для уплаты налога на прибыль с совокупного финансового результата хозяйственной деятельности всей группы. Для этой цели между организациями-участниками заключается договор о создании консолидированной группы (п. 2 ст. 25.1 НК РФ). При этом участники группы должны соответствовать условиям, приведенным в статье 25.2 НК РФ. Например, размер чистых активов организации-участника должен превышать размер ее уставного капитала. Причем берутся данные бухгалтерской (финансовой) отчетности на последнюю отчетную дату, предшествующую подаче на регистрацию в налоговый орган договора о консолидированной группе.

Законодатель уточнил (Федеральный закон от 03.08.2018 № 302-ФЗ): если на момент представления договора на регистрацию срок составления бухотчетности на последнюю отчетную дату не наступил, то размер чистых активов или уставного капитала определяется по данным на предшествующую отчетную дату (п. 2 ст. 1 Закона № 302-ФЗ).

По требованию налоговиков ответственный участник КГН должен представить информацию о прогнозируемых поступлениях от консолидированной группы по налогу на прибыль в бюджеты субъектов РФ в текущем финансовом году, на очередной финансовый год и плановый период и о факторах, оказывающих влияние на планируемые поступления налога. На подачу этих данных отводится 30 календарных дней со дня получения требования от налоговиков (п. 3 ст. 1 Закона № 302-ФЗ).

Далее полученная информация поступает в финансовые органы субъектов РФ, на территориях которых осуществляют деятельность участники КГН. Передача налоговым органом такой информации не является разглашением налоговой тайны. Однако законодатель распространил на эти сведения запрет на разглашение должностными лицами финансовых органов субъектов РФ, а также ввел специальный режим хранения и ответственность за их утрату (п. 10 ст. 1 Закона № 302-ФЗ). Изменения действуют с 03.09.2018.

Отметим, что в соответствии с Федеральным законом от 28.11.2015 № 325-ФЗ в течение 2016-2017 гг. договоры о создании КГН, а также изменения указанных договоров, связанные с присоединением к такой группе новых организаций (за исключением случаев реорганизации участников группы), не регистрировались налоговыми органами, а договоры, зарегистрированные налоговыми органами в 2014-2015 годах, считаются незарегистрированными.

Кроме того, договоры о создании КГН, заключенные в 2018 году, считаются незарегистрированными, а договоры, зарегистрированные до 2018 года, действуют до окончания их срока, но не позднее 01.01.2023. Эти нормы вступили в силу с 03.09.2018 (Закон № 302-ФЗ).

Закон № 302-ФЗ внес изменения в список контролируемых сделок, приведенный в статье 105.14 НК РФ (п. 11 ст. 1 Закона № 302-ФЗ).

Во-первых, из числа контролируемых исключили сделки, сумма доходов по которым не превышает 60 млн руб. за календарный год, совершенные:

- с иностранными взаимозависимыми лицами;

- с цепочкой посредников (которые не выполняют дополнительных функций и не принимают на себя дополнительных обязательств);

- в области внешней торговли товарами мировой биржевой торговли.

Во-вторых, освободили от автоматического контроля внутрироссийские сделки между взаимозависимыми лицами, сумма доходов по которым за календарный год составила более 1 млрд руб. Если ранее получение такого дохода являлось самостоятельным основанием признания сделки контролируемой, то по новым правилам это дополнительное условие к иным условиям, перечисленным в пункте 2 статьи 105.14 НК РФ.

Вместе с тем к числу контролируемых отнесли сделки между взаимозависимыми лицами (с местом регистрации или жительства всех сторон в РФ), если стороны применяют разные ставки по налогу на прибыль, кроме установленных пунктами 2-4 статьи 284 НК РФ.

Новые правила применяются по контролируемым сделкам, доходы и (или) расходы по которым признаются при исчислении налоговой базы по налогу на прибыль организаций с 01.01.2019. При этом дата заключения договора значения не имеет (п. 6 ст. 4 Закона № 302-ФЗ).

О контролируемых сделках, совершенных в 2018 году, нужно сообщить ИФНС не позднее 20.05.2019 (п. 2 ст. 105.16 НК РФ). Отчитываться нужно будет по обновленной форме уведомления, утв. приказом ФНС России от 07.05.2018 № ММВ-7-13/249@. Этим же приказом утверждены новая форма и формат уведомления.

В «1С:Предприятии 8» новая форма уведомления о контролируемых сделках и возможность его заполнения, а также необходимые изменения, связанные с новыми значениями порога для признания сделки контролируемой, будут поддержаны с выходом очередных версий. О сроках можно узнать в .

Страновой отчет (Country-by-Country Report)

Сроки предоставления*:Опциональность предоставления**: Способ предоставления:

Освобождение от обязанности подачи странового отчета применяется при выполнении следующих условий:

1) материнская компания или уполномоченный участник МГК представляет страновой отчет;

2) материнская компания или уполномоченный участник МГК признается налоговым резидентом иностранного государства (территории), в отношении которого соблюдаются все следующие условия:

• законодательством такого государства (территории) установлена обязанность представлять страновой отчет;

• такое государство (территория) является участником договора по международному автоматическому обмену страновыми отчетами;

• такое государство (территория) не включено в перечень государств (территорий), допускающих систематическое неисполнение обязательств по автоматическому обмену страновыми отчетами;

• такое государство (территория) уведомлено об участнике МГК, на которого возложена обязанность по представлению странового отчета;

3) общая сумма дохода (выручки) МГК составляет менее 50 млрд руб. или меньше общей суммы дохода (выручки), установленной законодательством иностранного государства (территории).

Способ предоставления: в электронной форме.

Национальная документация

Национальную документацию представляют по требованию ФНС участники МГК — налогоплательщики по НК РФ, которые совершили контролируемую сделку с другим участником этой МГК, местом регистрации, или местом жительства, или местом налогового резидентства которого не является Россия. Участники МГК — иностранные организации, получающие только доходы, указанные в ст. 309 НК, национальную документацию не представляют. Документацию необходимо представить в течение 30 дней со дня получения требования от ФНС.

Документация составляется в произвольной форме и представляет собой часть документации по ТЦО. В ней, в частности, должны быть следующие сведения:

— о структуре органов управления налогоплательщика;

— деятельности налогоплательщика и его рыночной стратегии;

— основных конкурентах налогоплательщика;

— описание причин, на основании которых сделан вывод о том, что цена, примененная в контролируемой сделке, соответствует рыночной цене.

За нарушение срока представления документации установлен штраф — 100 тыс. руб. Переходных положений для него нет.

Как отчитаться по новой форме ОДДС

С 2021 года владельцы зарубежных банковских счетов и вкладов,

счетов в иных организациях финансового рынка представляют отчет о

движении денежных средств и иных финансовых активов по новой

форме.

Лица, имеющие электронные кошельки у иностранных поставщиков

платежных услуг, тоже представляют ОДС. Но отчитываются они в том

случае, если в течение отчетного года на эти кошельки было

зачислено более 600 тыс. рублей (иностранная валюта в рублевом

эквиваленте).

В новой форме необходимо раскрывать информацию о сумме остатка

финансовых активов на начало и конец отчетного периода, а также о

сумме зачисленных на счет и списанных со счета активов.

В отчете также надо указывать:

- Название организации финансового рынка, в

которой резидент открыл валютный счет. Это может быть, например,

брокерская фирма, управляющая компания, страховая компания, НПФ,

кредитное или иное финансовое учреждение. - Название активов, хранящихся на иностранном

брокерском счете (ценные бумаги, производные финансовые

инструменты, страховые полисы, доли в уставном капитале

юридического лица и т.п.).

Из-за того, что теперь в ОДДС нужно заполнять такие показатели,

как стоимость активов, имеющихся на счете на начало и на конец

отчетного года, а также стоимость их зачисления и списания,

самостоятельно подготовить отчет непросто. Более того, данные по

каждой финансовой организации и по каждому финансовому активу нужно

заполнять отдельно.

Наши специалисты помогут составить правильную отчетность. Все,

что вам нужно сделать, — это загрузить ваш брокерский отчет в

онлайн-сервис НДФЛка.ру.

Также мы оформляем уведомления об открытии/закрытии

зарубежного счета и об изменении его реквизитов.