КБК для штрафов по НДФЛ 2020 года

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Причем организации являются налоговыми агентами, на которых государством возложены обязанности, требующие неукоснительного выполнения. Так, предоставляя своим рабочим заработную плату, налоговый агент обязывается удержать из данного дохода физического лица нужную сумму налога, которая рассчитывается в установленном законом порядке.

Начисление штрафных санкций проводки у бюджетного учреждения в 2022 году

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как: Проводки по начислению пени за неуплату налогов Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат. Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

То есть размер суммы меняется с каждым днем, и сослаться на документ-основание при учете не получится. При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы. Нормативно порядок учета пени не закреплен. Поэтому организации следует самостоятельно выбрать счет для учета и закрепить решение в своей учетной политике.

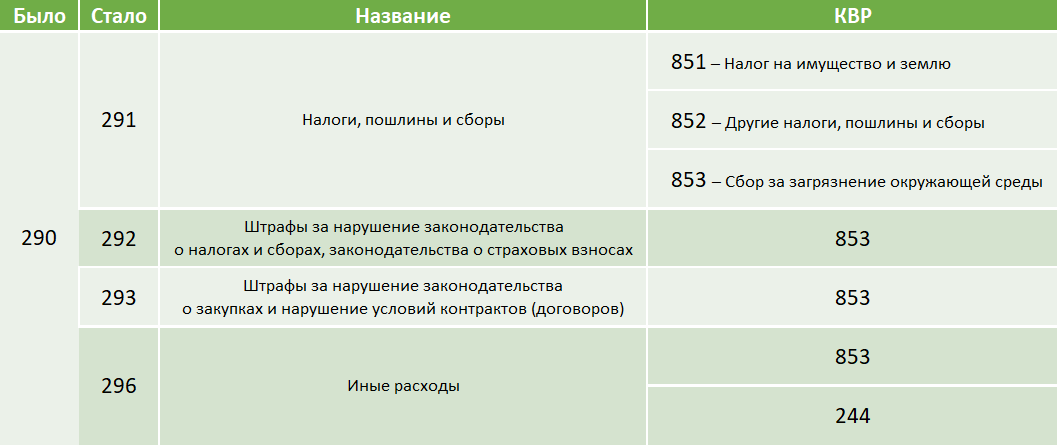

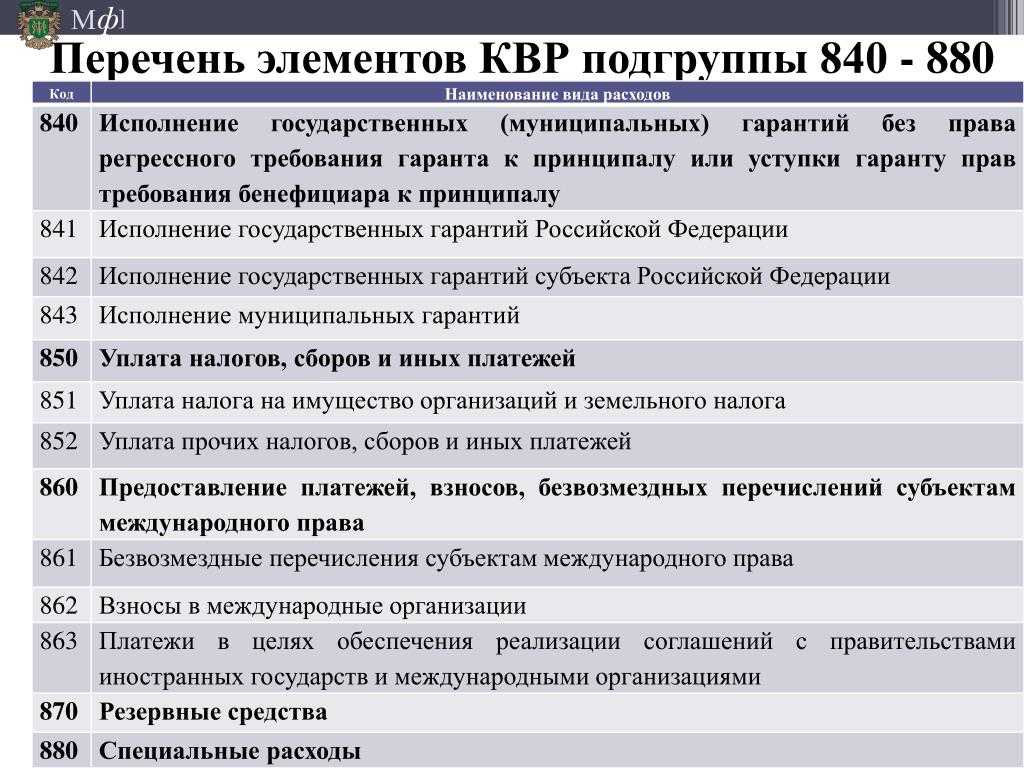

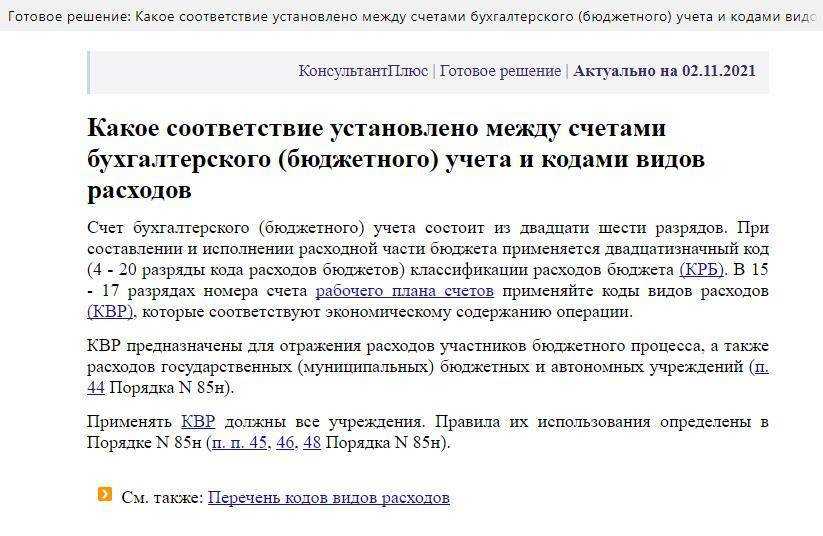

Таблица соответствия КВР и КОСГУ для бюджетных учреждений на 2022 год

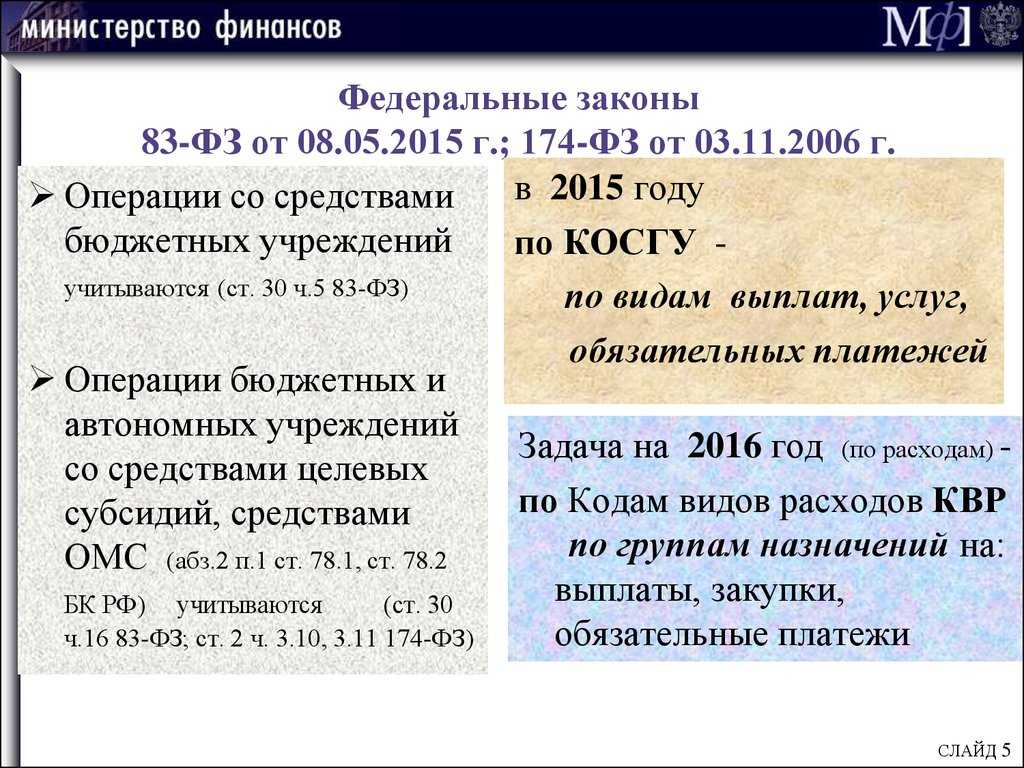

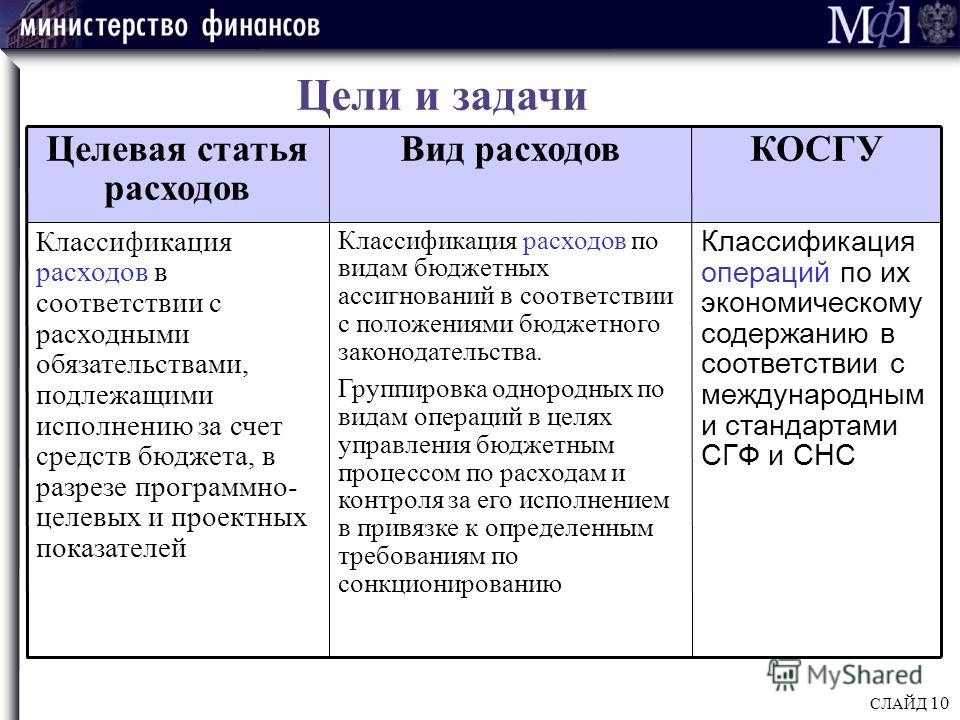

Новые положения установлены в Приказе Минфина от 08.06.2022 № 132н (ред. от 30.11.2022) в части формирования кодов бюджетной классификации. Теперь бюджетные и автономные учреждения обязаны применять новый порядок при определении КВР по всем совершаемым операциям. Ранее закреплены виды расходов, КОСГУ в Приказе 65н, с изменениями на 2022 год устаревший Приказ использовать недопустимо.

Важные изменения

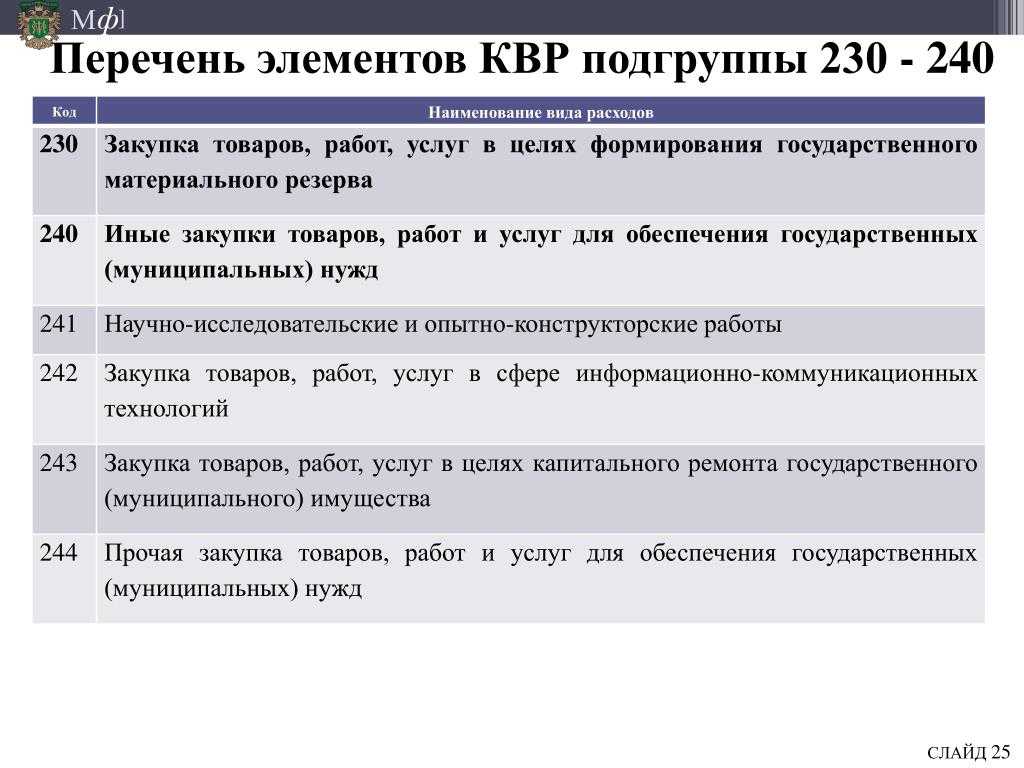

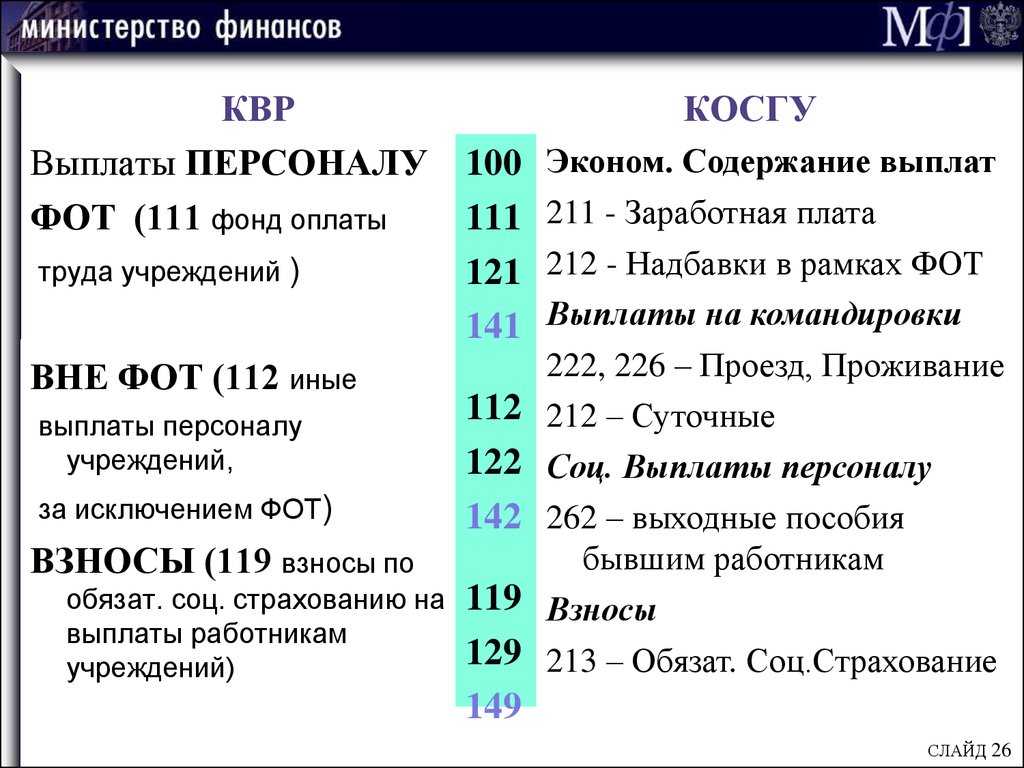

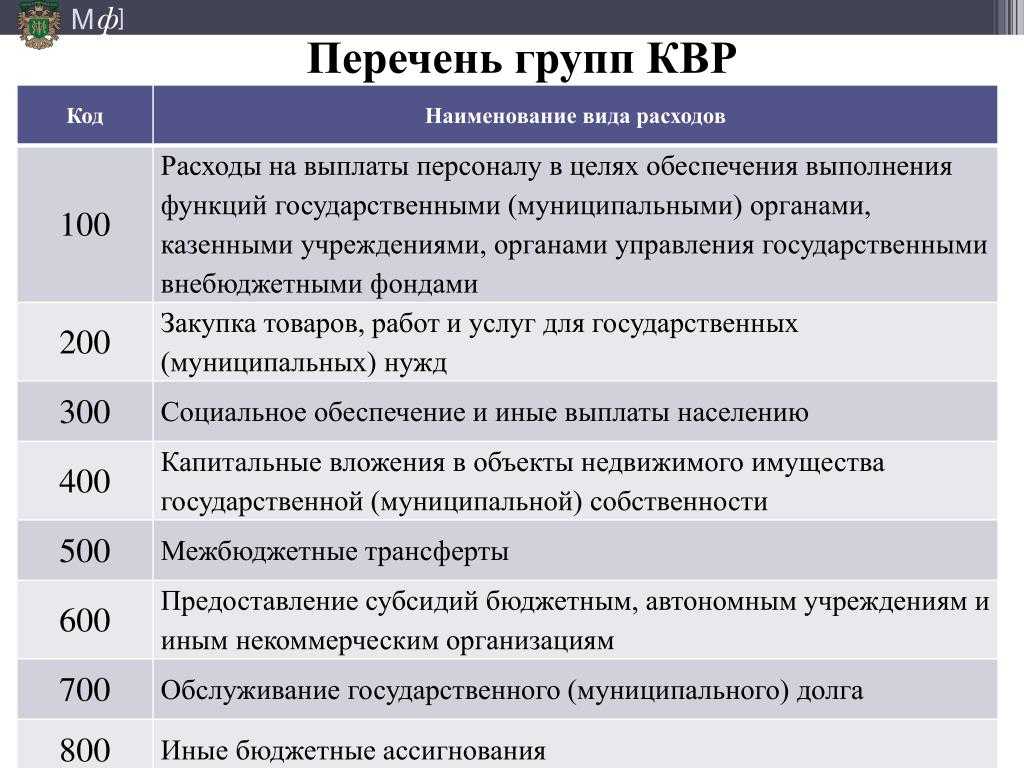

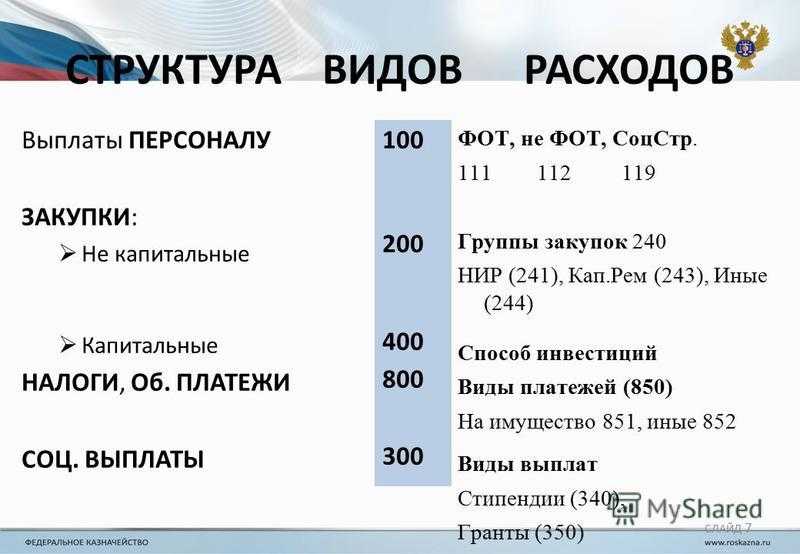

Определим, как звучит расшифровка, что такое КВР в бюджете. Это код вида расходов. Но по сути, это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Административные штрафы косгу в 2023 году

Коды видов расходов используются при определении структуры КБК расходных операций. Если составляется код для доходного поступления, то используйте АГПД в бюджете — это код аналитической группы подвида доходов. Шифры представляют собой укрупненную группировку кодов ОСГУ. Например, при отражении субсидии на выполнение муниципального задания АГПД — 130, а КОСГУ — 131.

На практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая бюджетная классификация КВР предусматривает особый порядок. В 34-36 разрядах ставится 0, если эти траты подлежат отражению по нескольким КВР.

- КВР 243 с КОСГУ 347;

- КВР 122 с подстатьей 221 КОСГУ, в части компенсации работникам стоимость сотовой связи;

- КВР 243 — с подстатьями 229 и 299 КОСГУ;

- КВР 454 и 455 — со статьей 530 КОСГУ;

- КВР 613, 623, 634, 814 — с подстатьей 297 КОСГУ применительно к выплатам денежных премий по результатам проводимых смотров-конкурсов.

При поступлении неисключительных прав, к примеру, лицензии на программный продукт, мы проверяем, установлен ли срок использования. Бывает, что этот срок согласно договору не установлен. Тогда наша профильная комиссия по поступлению и выбытию активов проверяет, можем ли мы установить такой срок. При определении срока полезного использования учитываются факторы:

На данный код КОСГУ относят операции по принятию к учету неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования. Это права пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности.

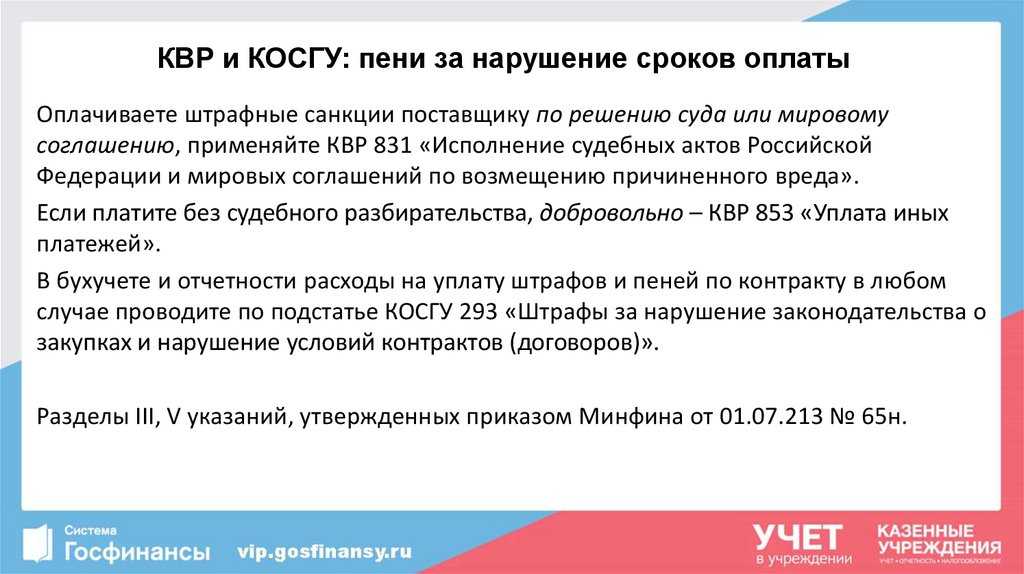

Пени за нарушение условий договора квр косгу

С 01.01.2021 года введен в действие ряд новых кодов бюджетной классификации. Не забудьте указать в платежках новые КБК по налогам, сборам и страховым сборам, утвержденные приказами Минфина России от 08.06.2020 № 99н и от 29.11.2019 № 207н.

Утвержден новый КБК 182 1 01 02080 01 1000 110 – налог на доходы физических лиц части суммы налога, превышающей 650 000 руб., относящейся к части налоговой базы, превышающей 5 млн руб., то есть это КБК для 15% НДФЛ, введенного для исчисления с доходов, превышающих 5 млн руб. согласно Федеральному закону от 23.11.2020 года № 372-ФЗ.

Введен КБК для уплаты земельного налога организациями, имеющими земельные участки, расположенные в границах муниципальных округов. Его необходимо перечислять на КБК 182 1 06 06032 14 1000 110.

Утвержден КБК для уплаты налога, взимаемого в связи с применением ПСН (патентная система налогообложения), зачисляемого в бюджеты муниципальных округов — 182 1 05 04060 02 1000 110.

Введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

КБК по основным налогам и взносам остались прежними. Если вы допустили ошибку в КБК при перечислении, не переживайте – ничего страшного в этом нет. Вам необходимо будет уточнить свой платеж.

В соответствии с приказом Минфина РФ № 267н от 16.11.2020 г. произошли изменения в порядке формирования и применения КБК, их структуре и принципе назначения. Данный порядок применяется к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2021 год и на плановый период 2022 и 2023 годов. Исключение составляет только поправки в Приложении 1 «Коды видов доходов бюджетов и соответствующие им коды аналитической группы подвидов доходов бюджетов», которые применяются при исполнении бюджетов бюджетной системы РФ на 2020 год (на 2020 год и на плановый период 2021 и 2022 годов)».

Произошло дополнение новыми направлениями расходов за счет резервного фонда Правительства РФ. Например, на такие расходы, как субсидии на софинансирование капитальных вложений в объекты госсобственности, специальную социальную выплату медицинским и иным работникам медицинских организаций, оказывающим медпомощь по диагностике и лечению COVID-19, обустройство контейнерных площадок для раздельного накопления твердых коммунальных отходов и т. д.

Также произошли изменения в части «доходных» КОСГУ – появилась новая подстатья 139 КОСГУ, а также уточнение назначения действующих кодов по доходам от безвозмездных неденежных поступлений. В части «расходных» КОСГУ изменения произошли по подстатьям 226 и 228 – часть затрат, отражаемых в настоящее время по подстатье 226, с 2021 года перенесена в подстатью 228. Так же, претерпели изменения практически все подстатьи, детализирующие статью КОСГУ 260 »Социальное обеспечение». Также уточнены подстатьи КОСГУ, связанные с новым порядком отражения в учете неисключительных прав пользования НМА.

|

Вид поступлений, выбытий |

Было в 2020 году |

Стало в 2021 году |

|

По доходам: |

||

|

Начисление налога на прибыль |

Вопрос прямо НЕ урегулирован. Допускалось применение АнКВД 180, поскольку в Порядке применения КОСГУ прямо указано, что расходы по начислению и уплате налога на прибыль относятся на подстатью 189». Иные доходы» КОСГУ |

Прямая норма об отнесении на АнКВД 180 и уплаты, и начисления налога на прибыль |

|

Гранты в форме субсидий от сектора госуправления |

Вопрос прямо НЕ урегулирован. Однако и целевые субсидии, и гранты отражаются по АнКВД 150 |

Прямая норма об отнесении грантов в форме субсидий на АнКВД 150 |

|

По расходам: |

||

|

Расходы на реализацию мероприятий по созданию, развитию, эксплуатации государственных информационных систем |

КВР 242 |

КВР 246 |

|

Расходы на оплату потребленных энергетических и (или) коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения |

КВР 244 |

КВР 247 |

Пожалуй самым заметным изменением, внесенным в Порядок № 85н с 2021 года, является появление нового «закупочного» элемента видов расходов – 247 »Закупка энергетических ресурсов». По КВР 247 теперь отражаются некоторые из тех расходов, которые в 2020 году относились на КВР 244.

Следует отметить, что на КВР 247 относятся не все коммунальные расходы, КВР 247 применяется только для тех расходов, которые перечислены в его назначении.

В 2021 г. отражение коммунальных расходов будет распределяться как в таблице 2.

Единый налоговый платеж

С 2023 года налоги и взносы перечисляют единым налоговым платежом, который инспекция сама засчитает в счет текущих платежей, недоимок, пеней и штрафов.

Заметим, что с 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически переходят все организации и ИП независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК). Каждому налогоплательщику открывается счет в Федеральном казначействе. Отдельных платежек по большинству налогов и взносов с 2023 года не будет.

За счет ЕНП нужно уплачивать:

- налоги, в том числе НДФЛ за работников;

- авансовые платежи по налогам;

- страховые взносы, кроме взносов на травматизм;

- сборы;

- пени, штрафы и проценты по налогам, сборам и страховым взносам.

Чтобы перечислить единый налоговый платеж на налоговый счет, нужно оформить платежное поручение. Налоги и взносы, которые с 2023 года перечисляют на единый налоговый счет (ЕНС), можно направить единым платежным поручением по ЕНП на единый КБК.

| Назначение | КБК | ||

| Текущий платеж и задолженность | Пени | Штраф | |

| Единый налоговый платеж | 182 0 10 61201 01 0000 510 | – | – |

| Назначение | Текущий платеж или долг | Пени | Штраф |

| В федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| В бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| В федеральный бюджет для консолидированных групп налогоплательщиков | 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 |

| В бюджеты субъектов РФ для консолидированных групп налогоплательщиков | 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 |

| В федеральный бюджет для международных холдинговых компаний | 182 1 01 01015 01 1000 110 | 182 1 01 01015 01 2100 110 | 182 1 01 01015 01 3000 110 |

| В бюджеты субъектов РФ для международных холдинговых компаний | 182 1 01 01016 02 1000 110 | 182 1 01 01016 02 2100 110 | 182 1 01 01016 02 3000 110 |

| Налог на прибыль, зачислявшийся до 1 января 2005 года в местные бюджеты, мобилизуемый на территориях муниципальных округов | 182 1 09 01020 14 1000 110 | 182 1 09 01020 14 2100 110 | 182 1 09 01020 14 3000 110 |

| С доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| С доходов российских организаций в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| С доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| С дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| С процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| С процентов по облигациям российских организаций | 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

| С прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог на прибыль налогоплательщиков, которые после 1 января 2023 года являлись участниками консолидированных групп налогоплательщиков (кроме

налогоплательщиков, производящих газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на определенных участках недр) |

182 1 01 01102 01 1000 110 |

– |

182 1 01 01102 01 3000 110 |

| Налог на прибыль налогоплательщиков, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, с природного газа в сжиженном состоянии, произведенного из газа природного в газообразном состоянии, добытого на определенных участках недр федерального значения или расположенных на полуостровах Ямал или Гыданский и прилегающей акватории по выданной лицензии | 182 1 01 01101 01 1000 110 |

– |

182 1 01 01101 01 3000 110 |

Проводки по заработной плате в бюджетном учете

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

- Инструкцией по применению плана счетов бюджетного учета (приказ Минфина от 16.12.2010 № 174н).

Удержания по исполнительному листу нужно производить из суммы дохода работника до или после удержания НДФЛ? Ответ на этот вопрос вы найдете в консультации, подготовленной экспертами К+ на основании мнения чиновника из Минтруда. Получите бесплатный демо-доступ и переходите в материал.

Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие выплаты»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

РАЗЪЯСНЕНИЯ от КонсультантПлюс:С 09.03.2022 в КОСГУ внесли изменения. В части зарплаты, например, на подстатью 211 нужно относить компенсацию за неиспользованный отпуск при увольнении. А из подстатьи 2013 убрали пособия, которые работодатели оплачивали за счет ФСС.

Штрафы и пени по страховым взносам в 2022 году

Приведем пример: ООО «Компромисс» согласно установленным срокам должно было перечислить в ИФНС за ноябрь 2022 общую сумму в 10 000 руб. до 15.12.2022. Допустим, заплатила их компания 10.01.2022. Рассчитаем общую сумму.

Учтем при этом, что до 17.12.2022 ставка рефинансирования составляла 7,5 %, а после этой даты — 7,75 %. Поскольку крайний срок уплаты взносов (15 декабря) и сам день уплаты (10 января) не учитывают, общее количество дней просрочки для ООО «Компромисс» составит 32. Из них 2 дня приходится на период до повышения ставки (с 16 по 17 декабря) и рассчитываются по значению 7,5 %, за оставшиеся — по ставке 7,75 %

Кроме того, обратите внимание, что за первые 30 дней надо считать с учетом 1/300 ставки, а с 31-го дня — уже 1/150 ставки

Штраф Пфр Проводки Бюджетное Учреждение

В учете к счету 0.303.05.000 целесообразно открыть субсчета (например, «Пени (штрафы) по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»).

Пени по страховым взносам: проводки

Порядок отражения в учете сумм пеней, штрафов инструкциями не установлен. В частных разъяснениях сотрудники Минфина России (департамента бюджетной политики и методологии) указывают, что санкции (пени, штрафы) следует отражать на счете 0.303.05.000 «Расчеты по прочим платежам в бюджет». Это связано с тем, что они не являются налогами (сборами), а относятся к прочим платежам, зачисляемым в бюджет.

Обоснование вывода: В соответствии с пп. 4 п. 1 ст. 23 Налогового кодекса (далее — НК РФ) налогоплательщики обязаны представлять в налоговый орган по месту своего учета налоговые декларации (расчеты). Согласно ч. 1 ст. 119 НК РФ непредставление в установленный срок декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в установленном размере. В соответствии с п. 1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения.

- По какому договору работает сотрудник — ГПХ, трудовому или лицензионному договору. Возможно, свою трудовую деятельность он осуществляет по иному договору.

- На какой отчетный месяц приходится действие этого договора.

Проводка в бюджетном учреждении по начислению штрафа ифнс в 2022 году

А именно, финансовые санкции не применяются к работодателю, если он самостоятельно обнаружил ошибки в ранее представленных сведениях о физлицах и передал уточненные данные до того, как эти ошибки обнаружил фонд.

Следует также обратить внимание: в 2022 году сумма штрафа за несвоевременную сдачу отчетности в 2022 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Несвоевременная подача отчетности в ПФР

Относительно сроков сдачи, то если до 2022 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Расчет пени по страховым взносам в 2022 — 2022 годах

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

У всех поправок, внесенных в п. 39 Инструкции о персонифицированном учете (далее — Инструкци я) Инструкция, утв. Приказом Минтруда от 21.12.2022 № 766н (далее — Инструкция) , цель одна. Эти изменения призваны закрепить подход, который ПФР применяет сейчас к взиманию штрафов при представлении дополняющих форм СЗВ-М и СЗВ-СТАЖ. Как вы помните, по мнению ПФР, если сведения о застрахованном не были отражены в исходном отчете, то тот факт, что вы сами обнаружили и исправили такую ошибку, не освобождает вас от санкци й Письмо ПФР от 28.03.2022 № 19-19/5602 .

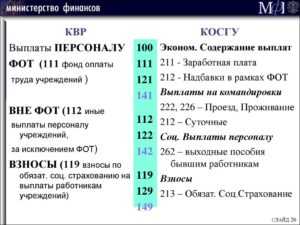

Таблица кодов КОСГУ и соответствие с КВР

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

Начисляем пени в 2021 году бюджетное учреждение

ПБУ 9/99, Приказ Минфина от 31.10.2021 № 94н): Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кредит счета 91 «Прочие доходы и расходы» Административный штраф: проводки в бухгалтерском учете Таким образом, начисленному штрафу за нарушение ПДД будет соответствовать такая бухгалтерская проводка: Дебет счета 91 – Кредит счета 76 Аналогичной проводкой будет отражено начисление штрафа трудовой инспекцией и иными аналогичными инстанциями. Следовательно, оплата административного штрафа будет отражена так: Дебет счета 76 – Кредит счетов 50 «Касса», 51 «Расчетные счета» и др. К счету 76 может быть открыт отдельный субсчет «Административные штрафы».

Рассмотрев вопрос, мы пришли к следующему выводу:Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Рассмотрев вопрос, мы пришли к следующему выводу: Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

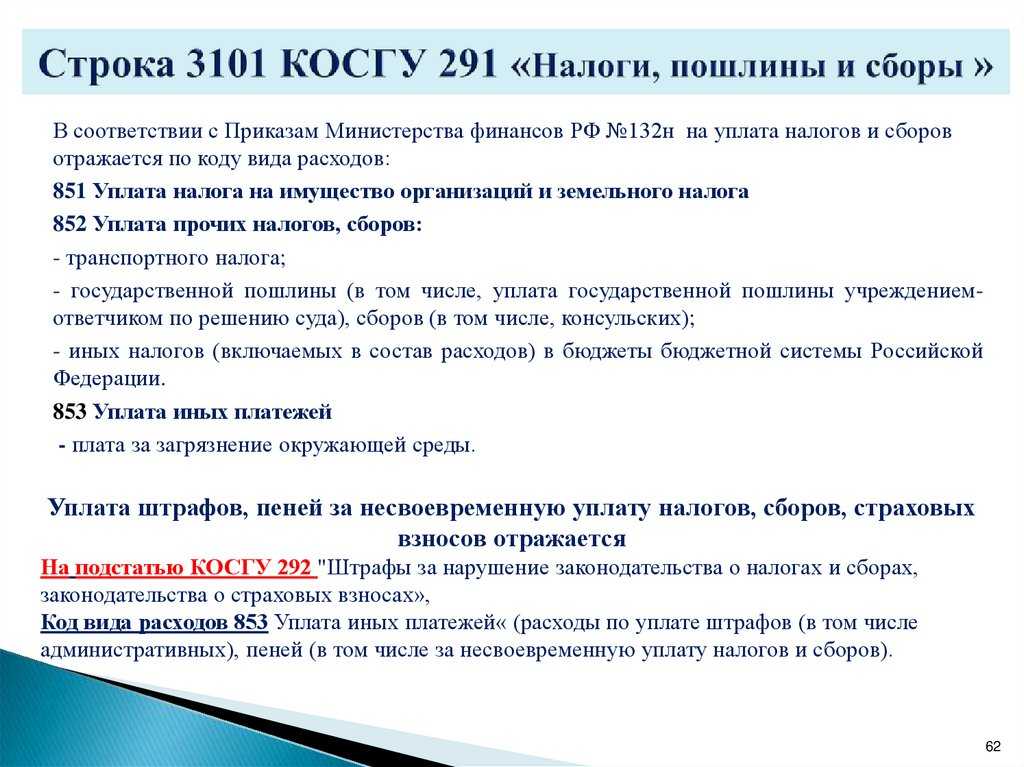

Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

Если налоговые инспекторы выявят нарушения, то работодателю придется заплатить 40% от суммы долга. Но нарушители этого часто не боятся. Поэтому законодательно решается вопрос не только об увеличении штрафных санкций, но и других мерах борьбы.

После совершения правонарушения работодателю потребуется заплатить пеню. Она начисляется в зависимости от некоторых обстоятельств

Важно знать ситуации, когда дополнительные средства не могут быть удержаны, а также полномочия налоговиков в начислении таких выплат

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

По исполнительному документу учреждению необходимо будет заплатить:. Помимо санкций за нарушение законодательства о налогах и сборах, учреждение может столкнуться с необходимостью возместить вред физическому или юридическому лицу из-за незаконных действий бездействия как собственных, так и своих должностных лиц.

Какую корреспонденцию счетов следует использовать? Продолжим условия примера. Следовательно, такая санкция должна признаваться расходом. Следовательно, нет оснований признавать оценочное обязательство. Кратко точка зрения авторитетных методологов может быть представлена следующим образом. Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам.