По каким критериям сделка 2023 — 2024-го года между взаимозависимыми лицами относится к контролируемым

Где в законодательстве о налогообложении контролируемых сделок закрепляется перечень условий контролируемых сделок в 2023 — 2024 годах? Сперва рекомендуем обратиться к гл. 14.4 раздела V.I НК РФ. Различные аспекты трансфертного ценообразования (ТЦО) и сделок регламентируются международными актами, базирующимися на документации Организации экономического сотрудничества и развития. ТЦО — это установление цен в сделках между участниками группы компаний или другими взаимозависимыми лицами для облегчения «налогового бремени» при налогообложении.

Внутригосударственное и интернациональное регулирование контролируемых сделок нужно для защиты транспарентности проведения сделок, а также предотвращения ухода от налогов в 2 вариантах:

- путем вывода активов за пределы страны;

- путем операций аффилированных компаний, предпринимателей и физлиц, которые являются резидентами различных государств.

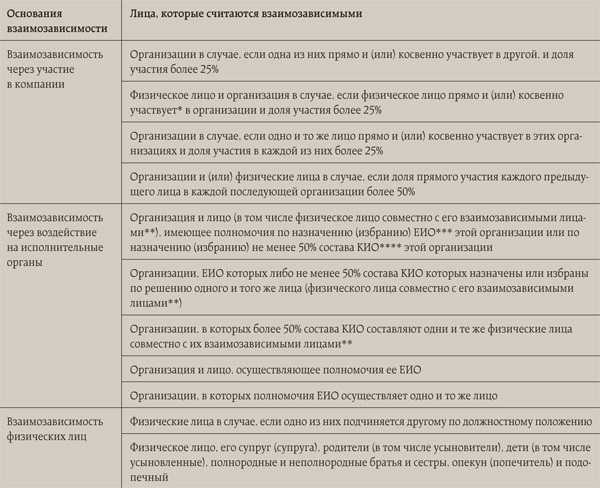

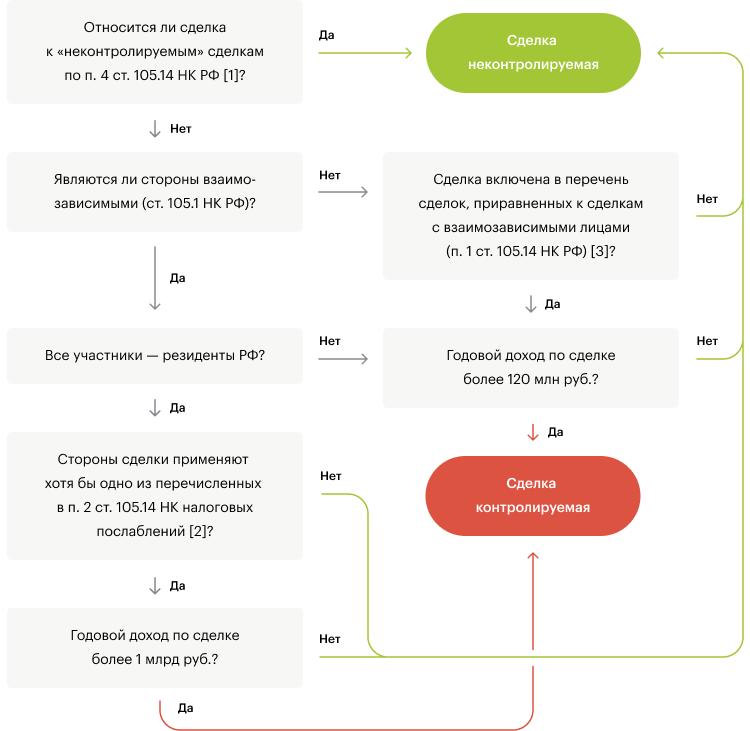

Главный признак контролируемой сделки — взаимозависимость контрагентов, где ключевой характеристикой является способность контрагентов воздействовать на результаты сделок и действия друг друга.

Детально перечень критериев контролируемых сделок указан в ст. 105.14 НК РФ, признаки взаимозависимости определены в ст. 105.1 НК РФ. Выделяются случаи, где выявляется потенциал аффилированности, подходящий для определения контролируемых сделок в 2023 — 2024 годах:

- у компании/гражданина имеется доля в компании, объем которой позволяет владельцу влиять на решения по контролируемым операциям;

- физлицо обладает должностными полномочиями и имеет возможность руководить функционированием организации;

- физлица являются родственниками.

Взаимозависимость — это самое главное обстоятельство для контролируемых сделок, но при этом бывают сделки, расцениваемые как контролируемые, несмотря на отсутствие взаимозависимости. Их приравнивают к контролируемым.

По субъектному содержанию контролируемые операции в 2023 — 2024 годах классифицируются:

- сделки взаимозависимых резидентов России;

- сделки, которые являются приравненными к сделкам с взаимозависимыми лицами;

- сделки с взаимозависимыми нерезидентами России.

Раздел 1А

Этот раздел уведомления нужно заполнять, предварительно, при необходимости, разделив сделки на группы по признакам однородности и идентичности. При этом, разделяя сделки не нужно полагаться на интуицию, следует руководствоваться конкретными нормами НК РФ (п. 5 ст. 105.7, 105.5).

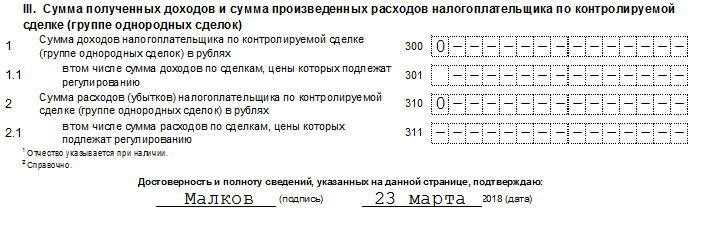

По каждой группе сделок прописываются совокупные сведения о них, а также о размерах доходов, полученных в результате их реализации (берутся из бухгалтерской отчетности). Если разделения на группы нет, то число заполненных блоков в этом разделе должно быть равным числу исполненных контролируемых сделок.

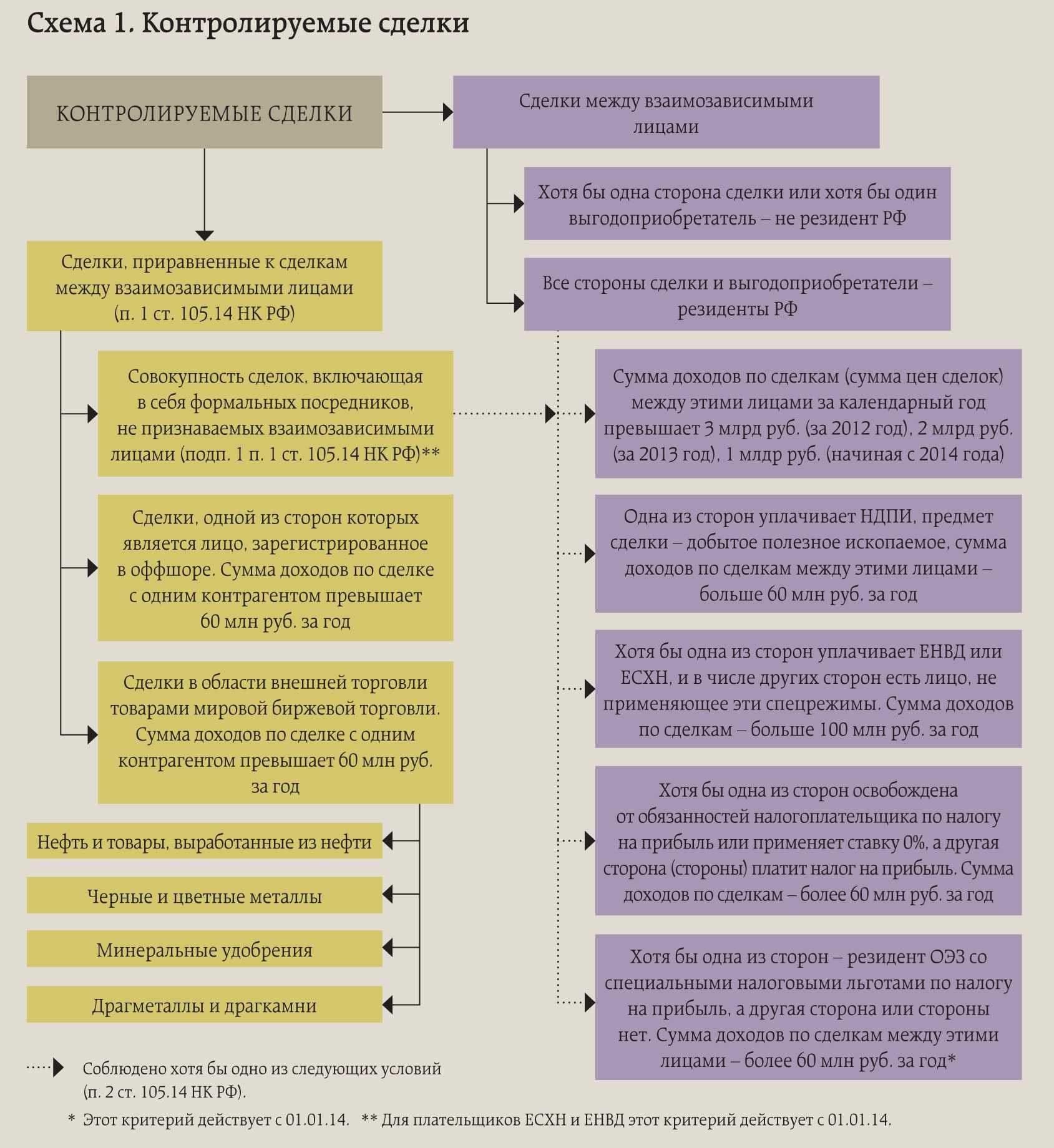

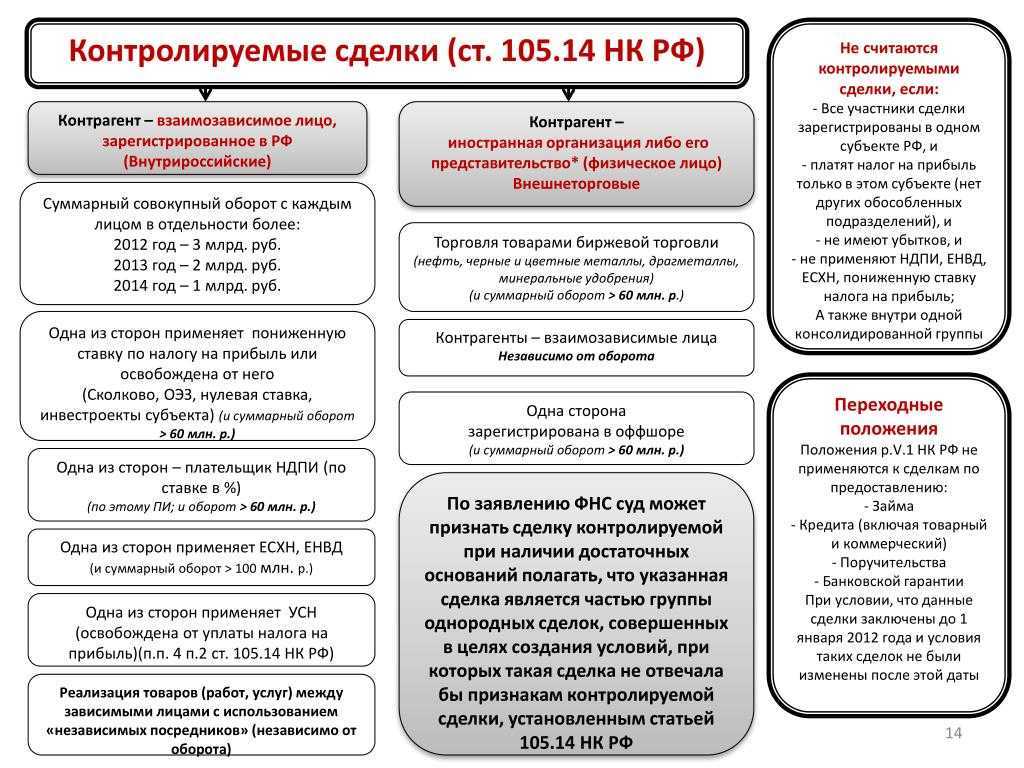

Критерии контролируемых сделок

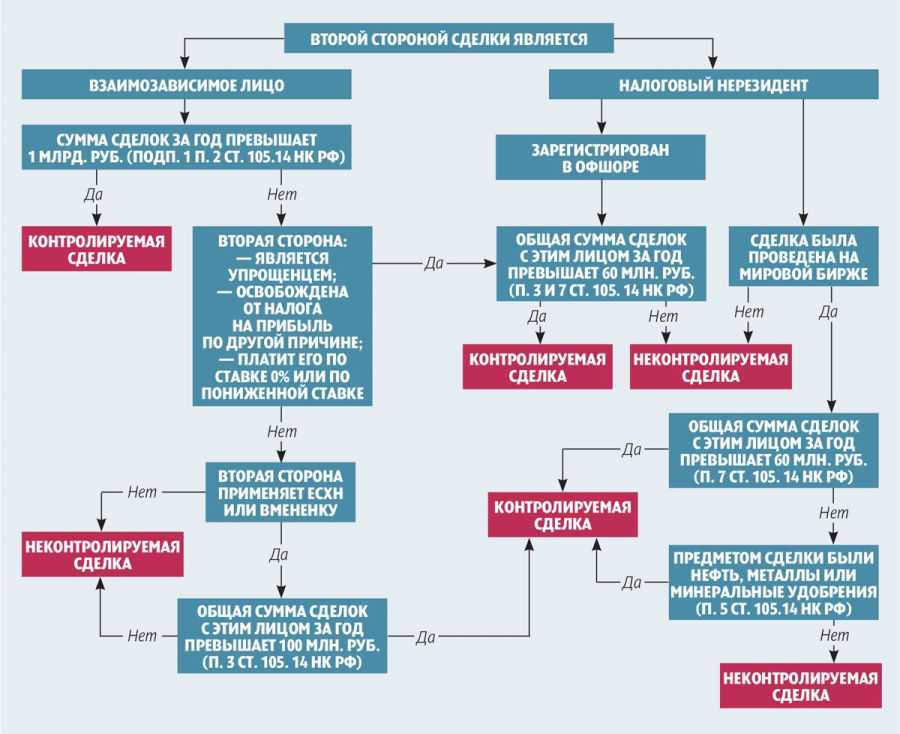

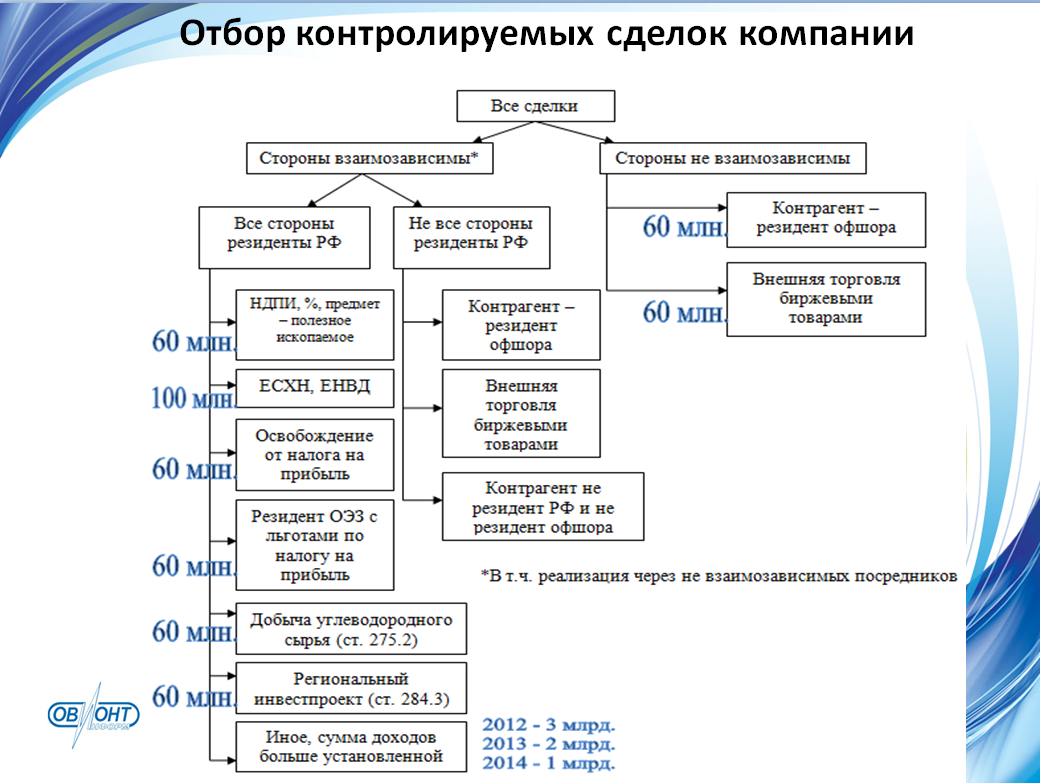

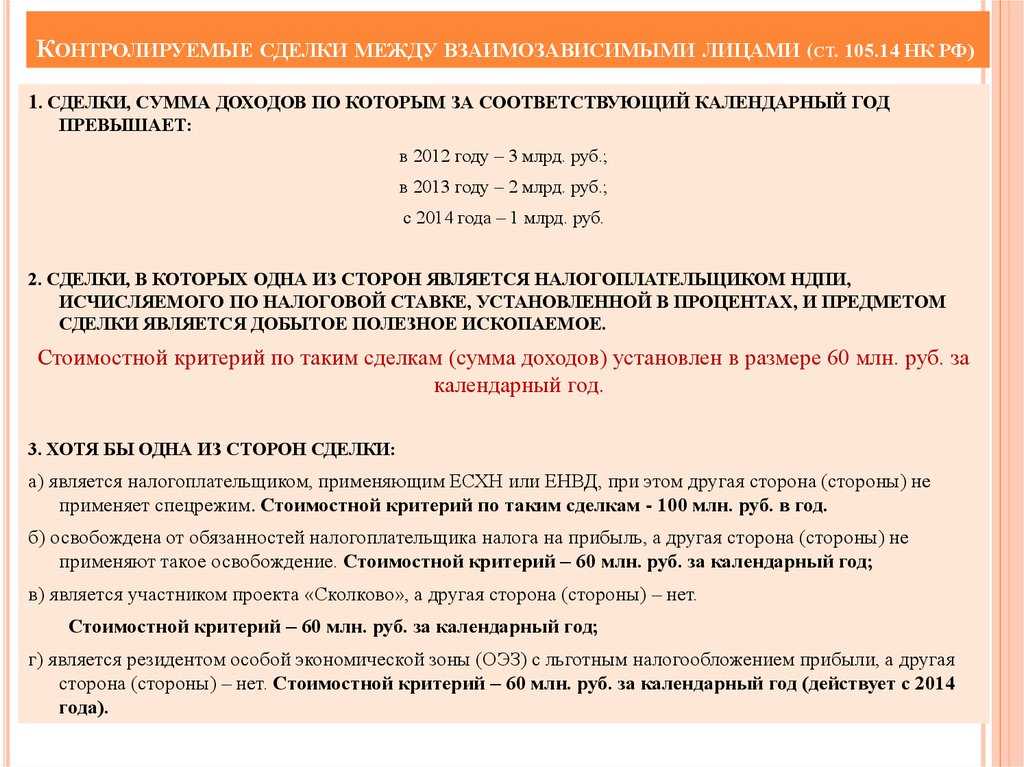

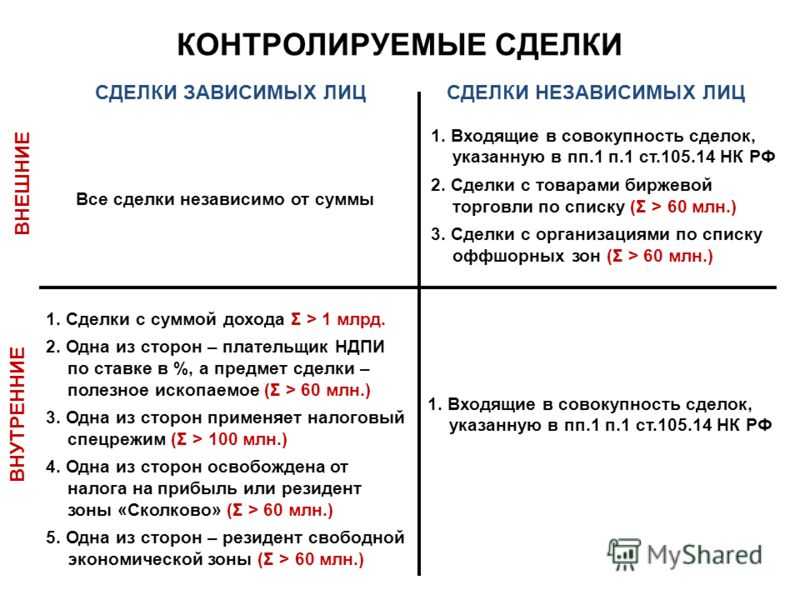

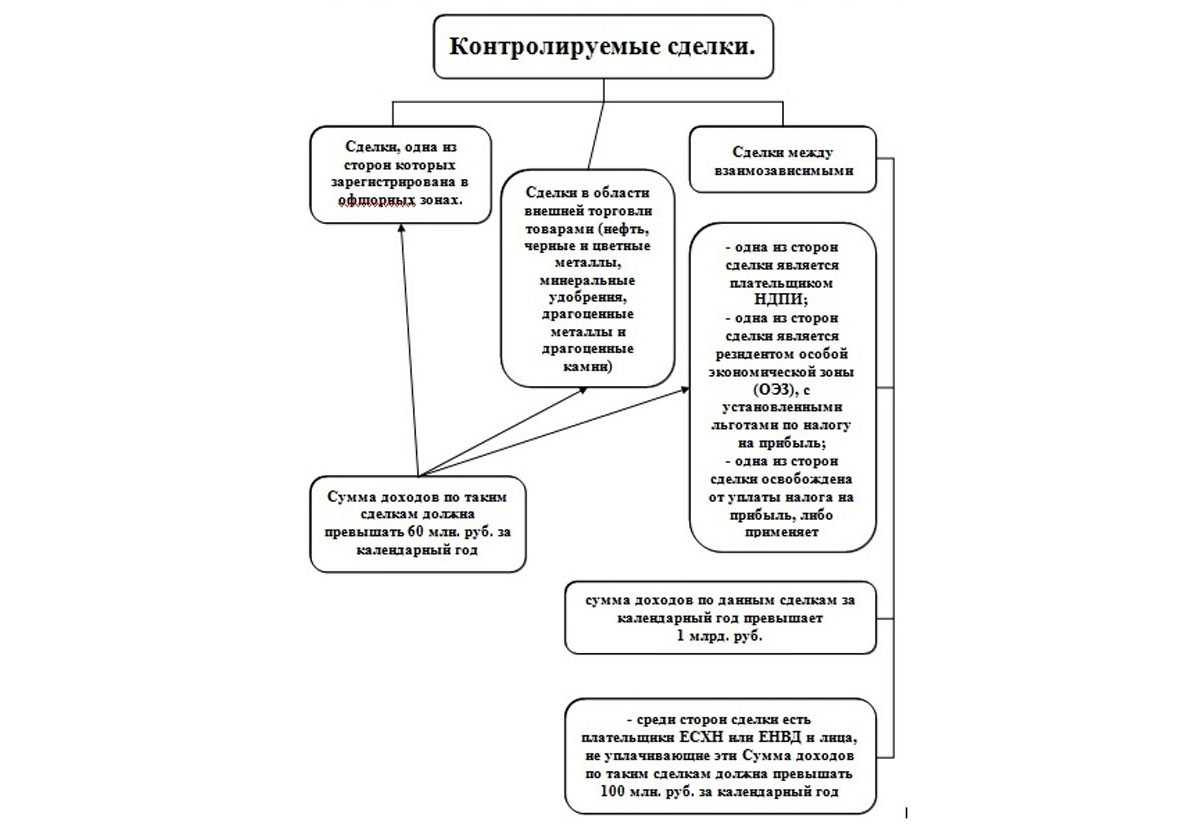

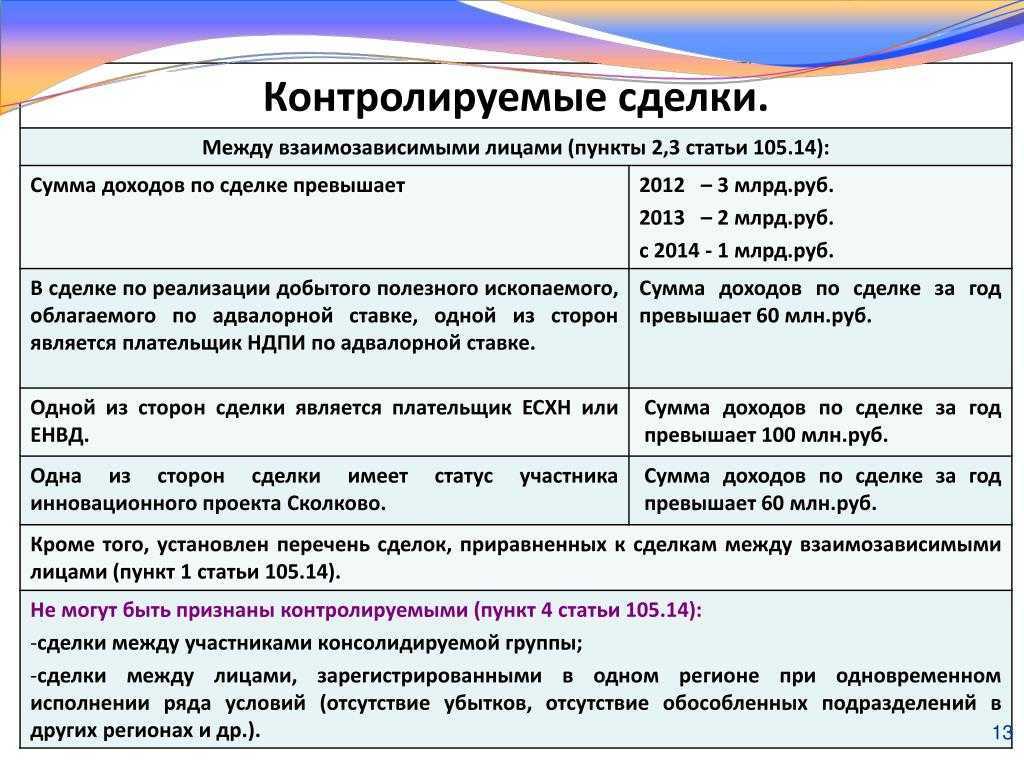

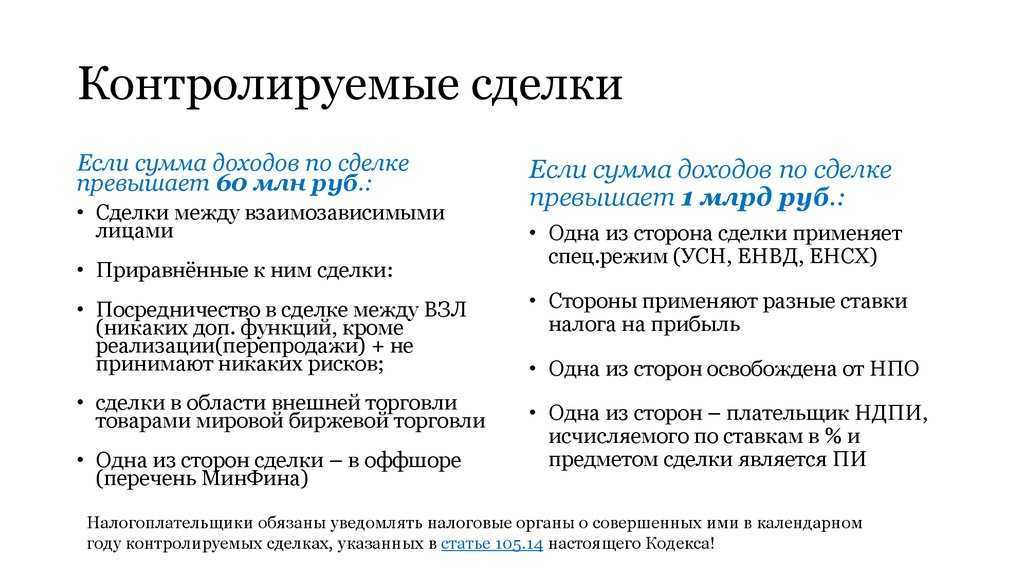

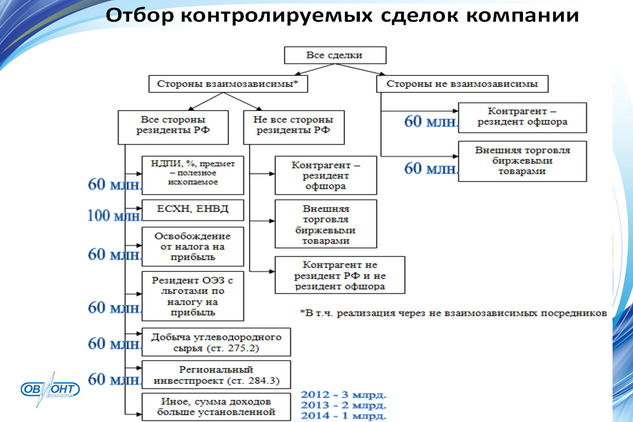

Контролируемые сделки определяются критериями, содержащимися в НК РФ. Они представлены в таблице, отражающей изменения законодательства в текущем году. Для признания сделки контролируемой достаточно хотя бы одного из названых условий.

| Категория сделки | Условия | Годовой лимит (млн руб.) |

|---|---|---|

| Между взаимозависимыми лицами, зарегистрированными в РФ | Различные ставки по налогу на прибыль, применяемые сторонами к прибыли по сделке. Один из участников:

|

1000 |

| Несколько сделок по перепродаже товаров, работ, услуг при участии посредников, не относящихся к взаимозависимым лицам |

|

60 |

| Внешнеторговые сделки из сферы мировой биржевой торговли | Предмет торговли – одна или несколько групп товаров:

|

60 |

| С зарегистрированными в оффшорах, резидентами, жителями оффшоров. Перечень территорий утвержден Минфином | Особых условий нет | 60 |

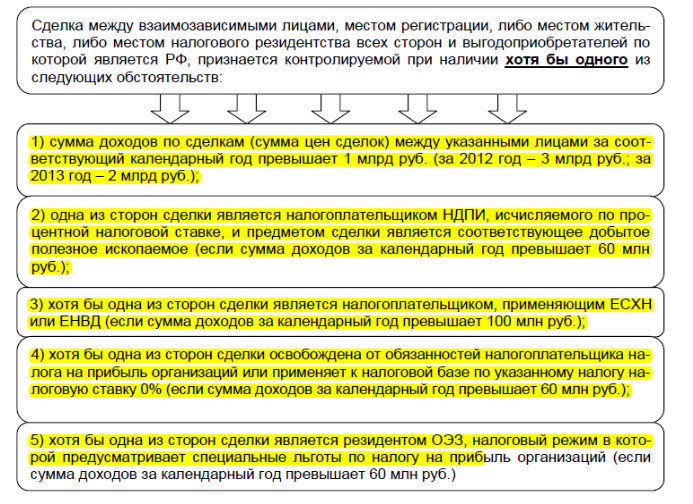

Поправками законодательства, актуальными в текущем году для всех российских участников таких сделок, закреплен единый лимит доходов 1 млрд руб. (раньше значения могли быть разными, в зависимости от сделки), для иностранцев – 60 млн руб. (раньше сделки с иностранцами контролировались полностью). Российские фирмы дополнительно должны соответствовать условиям ст. 105.14-2 НК РФ. В нее добавлены новые основания, позволяющие определить сделку как контролируемую – в отношении добычи углеводородного сырья и различных ставок налога на прибыль.

Попали в зону контроля и операции с участием посредников, при условии превышения суммы доходов по ним по сравнению с лимитом. Годовые доходы подсчитываются с учетом положений гл. 25 НК РФ (НК РФ, ст. 105.14-9).

Внимание! Проценты по договору займа добавляются в доходы (документ №03-01-18/4-67 Минфина от 23/05/12 г.). Не относятся к контролируемым перечисленные ниже сделки:

Не относятся к контролируемым перечисленные ниже сделки:

- Участников консолидированной группы налогоплательщиков, кроме имеющих отношение к уплате НДПИ в процентах.

- Сделки, стороны которых в одно и то же время:

- зарегистрированы в определенном субъекте РФ;

- не создали обособленных подразделений в иных регионах РФ или за рубежом;

- не уплачивают налог на прибыль в бюджеты иных регионов;

- по расчетам налога на прибыль не имеют убытков, в том числе прошлых лет;

- нет причин признать сделку контролируемой по ст.105.14-2 пп. 2-7 НК РФ.

- Сделки, касающиеся углеводородного сырья на одном и том же новом морском месторождении.

- Кредитные договоры между банками на срок до одной недели включительно (7 дней).

- Сделки военно-технического характера с иностранными государствами.

Кроме того, не контролируются сделки по предоставлению поручительств, гарантий между российскими юрлицами, не являющимися банками; российскими взаимозависимыми лицами по предоставлению займов без процентов. Не контролируются также сделки по уступке прав (требований), если они направлены на предотвращение банкротства банка.

Перечень неконтролируемых сделок содержится в п. 4 ст. 105.14 НК РФ. Указанные сделки исключаются из контролируемых вне зависимости от того, удовлетворяют ли они требованиям ст. 105.14 п. 1-3 НК РФ.

Приравненные сделки: в чем их специфика

В положениях п. 1 ст. 105.14 НК РФ отражены критерии, по которым сделка, которая совершается лицами, что не рассматриваются как взаимно зависимые, может быть приравнена к той, что считается заключенной между обоюдно зависимыми лицами. В частности, такое приравнивание осуществляется, если:

- участники для чего-то подключают не несущих рисков посредников, хотя по всем признакам можно было бы обойтись без них;

- правоотношение связано с реализацией товаров в рамках мировой биржи, и ее оборот превышает 60 млн руб.;

- как минимум один из участников зарегистрирован в офшорной зоне (либо имеет налоговое резидентство там).

Узнать подробнее, в каких случаях указанные приравненные сделки попадают под контроль, вы сможете из таблицы ниже.

Изменения по контролируемым сделкам в 2017 году

С 1 января 2017 года увеличен перечень сделок, которые не признаются контролируемыми. Данное изменение введено ФЗ от 30.11.2016 №401-ФЗ.

Теперь не будут признаваться контролируемыми сделки:

- По предоставлению поручительств (гарантий) в случае, если все стороны такой сделки являются российскими организациями, не являющимися банками;

- По предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является Российская Федерация.

Это, значит, что участники данных сделок с 1 января 2017 года не должны уведомлять об их совершении налоговые органы и ФНС России не сможет контролировать цены, примененные в указанных сделках, для целей налогообложения.

Образец заполнения уведомления

Заполняя уведомление о контролируемых сделках, нужно помнить, что:

- По итогам года подается только одно уведомление. В нем должна содержаться информация обо всех контролируемых сделках, совершенных в отчетном году

- Уведомление заполняется либо в электронном виде или на бумажном носителе черной либо синей ручкой

- Все поля уведомления заполняются слева направо.

- Текст необходимо писать печатными буквами

- В уведомлении запрещены исправления с помощью корректора.

- Каждая страница должна быть распечатана отдельно.

- Нумерация страниц сквозная, то есть нумеруем следующим образом начиная с титульного листа :0001,0002 и т.д.

- Если вы какой-либо показатель не заполняете, то ставите прочерки в каждой клетке, или же при заполнении и оставшимся пустом месте тоже ставятся прочерки.

- Стоимостные показатели отражаются в полных рублях (значения менее 50 коп. отбрасываются, более 50 коп. – округляются до полного рубля).

- . Если заполняет физическое лицо, то можно не указывать свой идентификационный код

- Печать организации можно ставить или же нет, если она от нее отказалась.

- На титульном листе уведомления проставляем свой основной ОКВЭД

Подкомиссия при Правительственной комиссии по контролю за осуществлением иностранных инвестиций разъяснила порядок совершения сделок с недвижимым имуществом между резидентами и нерезидентами РФ

ftl-advisers

Новости

По результатам рассмотрения обращения физических лиц 17.03.2022 подкомиссия при Правительственной комиссии по контролю за осуществлением иностранных инвестиций разъяснила порядок совершения сделок с недвижимым имуществом между резидентами и нерезидентами РФ.

Ключевые решения, которые были приняты в отношении сделок с недвижимым имуществом между резидентами и нерезидентами РФ:

- Разрешены сделки по продаже резидентами РФ недвижимого имущества нерезидентам, связанным с недружественными государствами, список которых ранее утвержден Постановлением Правительства РФ от 05.03.2022.

- Сделки по покупке резидентами РФ недвижимого имущества у нерезидентов, связанным с недружественными государствами. При этом, денежные средства по таким сделкам подлежат зачислению на счета типа «С» в порядке, установленном Указом Президента РФ № 95, то есть на счета, открытые в рублях.

- Договоры участия в долевом строительстве (а также исполнение обязательств по таким договорам), которые заключаются с нерезидентами, связанными с недружественными государствами.

Кроме того, согласно ранее полученной информации от Росреестра, не требует согласования с Правительственной комиссией совершение сделок с недвижимым имуществом с использованием кредитных средств (ипотека, ипотека в силу закона, участие в долевом строительстве), полученных от банков, учредителями/акционерами которых являются лица иностранных государств (Росбанк, Райффайзенбанк, Юникредит банк и пр.).

Материалы и информация по теме:

FTL Advisers осуществляет сопровождение сделок с недвижимостью: отправка запроса и запись на консультацию по телефону +7(495)782-54-85 и по электронной почте info@ftl-advisers.ru.

Свежий обзор проведенного вебинара по сделкам с недвижимостью. Запись вебинара доступна по запросу.

Запись на вебинар по решениям для частных лиц (в том, числе будем рассматривать вопрос разрешенных операций по сделкам с зарубежной недвижимостью).

Позиция Росреестра: разбор случаев, когда требуется и не требуется разрешение Правительственной комиссии

Обращаем Ваше внимание, что FTL Advisers полностью сопровождает сделки с недвижимостью, совершаемые с иностранными лицами из недружественных государств, в том числе, при необходимости представляет интересы клиента в Правительственной комиссии для получения разрешения на сделку. Если это Ваш случай, напишите Ваш запрос на yk@ftl-advisers.ru или оставьте заявку по телефону: +7(495)782-54-85.

Сделки, которые приравниваются к сделкам между взаимозависимыми лицами

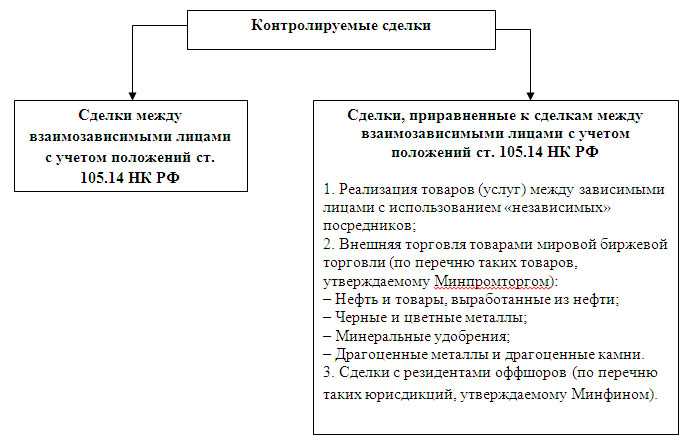

Законодательство перечисляет сделки, расцениваемые как «приравненные к взаимозависимым» в 2023 — 2024 годах, с отсчетом ежегодного дохода от гораздо меньшего числа — от 120 млн р. (пп. 1, 3 статьи 105.14 НК РФ).

- сделки в области внешней торговли с товарами, входящими в состав одной или нескольких товарных групп: нефть и товары, выработанные из нефти, черные металлы, цветные металлы, минеральные удобрения, драгоценные металлы и камни. Коды товаров по ним указаны в Приказе Минпромторга России от 03.02.2022 № 267 (пп. 2 п. 1 ст. 105.14 НК РФ);

- отношения сторон оформляются через псевдонезависимого посредника (пп. 1 п. 1 ст. 105.14 НК РФ);

-

участник сделки — физическое лицо, организация или иностранная структура без образования юридического лица (или участник либо иной бенефициар иностранной структуры без образования юридического лица) — является налоговым резидентом офшора/имеет регистрацию (место жительства) в офшоре (перечень офшоров см. в Приказе Минфина от 05.06.2023 № 86н). Тогда для признания «контролируемости» не важна взаимозависимость, хватит регистрации, места жительства или резидентства в офшоре. При этом, если сделка связана с деятельностью постоянного представительства российской организации в офшоре, такая организация также рассматривается как лицо, зарегистрированное в офшоре.

Отметим, что положения данного подпункта (в изложенной выше редакции) применяются только в отношении сделок, доходы / расходы по которым признаются с 1 января 2024 года. Так, в редакции данной нормы, применявшейся до 1 января 2024, отсутствовало указание как на критерий контролируемой сделки регистрации участника либо иного бенефициара иностранной структуры без образования юридического лица в офшоре. Также перечень офшоров был закреплен Приказом Минфина от 13.11.2007 № 108н.

Минфин России в письме от 27.12.2023 № 03-12-11/1/126454 разъяснил, что положения приказа Минфина России 05.06.2023 № 86н не могут быть применены в отношении сделок, доходы и (или) расходы по которым признаны в соответствии с главой 25 НК РФ в 2023 году (вне зависимости от даты заключения соответствующего договора), в целях признания таких сделок контролируемыми.

Чтобы сделки между взаимозависимыми лицами были контролируемыми при «условно взаимозависимых сделках» нужны 3 условия:

- операции приравнены к взаимозависимым согласно вышеуказанному списку;

- годовой доход по операциям с каждым таким лицом больше 120 млн руб.;

- операция не входит в число «неконтролируемых» по п.4 ст.105.14 НК РФ.

Суд может расценить сделки как контролируемые и без наличия указанных обстоятельств. В такой ситуации суду необходимо установить факты, подтверждающие, что сделка принадлежит к группе однородных операций нацелена на формальное исключение критериев контролируемости (п.10 ст.105.14 НК РФ).

Как и когда проводится налоговая проверка контролируемых сделок

В соответствии со ст. 105.17 НК РФ правильность применения цен для целей налогообложения контролируют сотрудники ФНС в ходе так называемых специальных проверок.

Специальные проверки могут проводиться на основании:

- уведомлений о контролируемых сделках, направленные организациями и ФЛ в налоговые инспекции;

- извещений налоговых инспекций, проводящих выездные и камеральные проверки, налоговый мониторинг;

- при выявлении контролируемых сделок в ходе проводимых ФНС РФ повторных выездных налоговых проверок.

Если организация совершает контролируемые сделки, то у нее может быть проведена специальная проверка представителями ФНС РФ.

Если по результатам проверки были выявлены факты отклонения цены, примененной в сделке, от рыночной цены, которые привели к занижению суммы налога, в течение двух месяцев со дня составления справки о проведенной проверке должностные лица, проводившие проверку, должны составить Акт проверки, подписать налогоплательщиком и вручить. Далее порядок реализации материалов проверки тот же, что и при проведении выездных налоговых проверок. Возражение налогоплательщика, рассмотрение материалов, принятие решения по результатам проверки.

Что представляет собой контролируемая сделка

Сделкой, применительно к положениям о контролируемых операциях в бизнесе, признается любая операция, по итогам которой устанавливаются, изменяются, прекращаются гражданские права (обязанности). Понятие «договор», по мнению ФНС, здесь не идентично «сделке», договор может не подразумевать единственную сделку (Документ ОА-4-13/14433 от 30/08/12 г.).

Взаимозависимые и причисленные к этой категории субъекты обозначены в ст. 20 НК. Отношения между ними могут влиять на финансовые показатели и условия их совместной работы. Признаки взаимозависимости деловых партнеров:

- суммарно организация участвует в другой более чем на 1/5 доли;

- физлицо подчинено другому по должности;

- партнеры являются родственниками, супругами, находятся в отношениях усыновления, опеки, попечительства.

Контролируемой сделка может быть признана решением суда (НК РФ, ст. 105.14-10), аналогично и взаимозависимыми лица могут быть названы по решению суда (ст. 20-2, там же).

Пример: Один из российских участников контролируемой сделки на сумму 1 млрд руб. (условно), обнаружив, что лимит сделок за год может быть превышен, обращается к услугам посредников и включает их в схему сделки. Он продает продукцию компании А на сумму 0,7 млрд руб. и компании Б на сумму 0,3 млрд руб., а те сбывают товар взаимозависимому лицу. ФНС может обратиться в суд с иском о признании сделки контролируемой. Суд удовлетворит эти требования, если будет доказано формальное участие посредников в сделке и фактическая сумма сделки между взаимозависимыми лицами 1 млрд руб.

По контролируемым сделкам ФНС вправе проверить цены сделки на соответствие рыночным несколькими методами, при необходимости комбинируя их (НК РФ, ст. 105.7). Конечной целью является налоговый контроль:

- налога на прибыль;

- НДФЛ;

- НДПИ;

- НДС;

- налога на доп. доход от добычи углеводородного сырья.

Пример: Взаимозависимые партнеры осуществили сделку на сумму 200 млн руб. ФНС проверила сделку и установила ее рыночную цену в 500 млн руб. По итогам проверки будут доначислены налоги с учетом недостающего дохода, равного 300 млн руб.

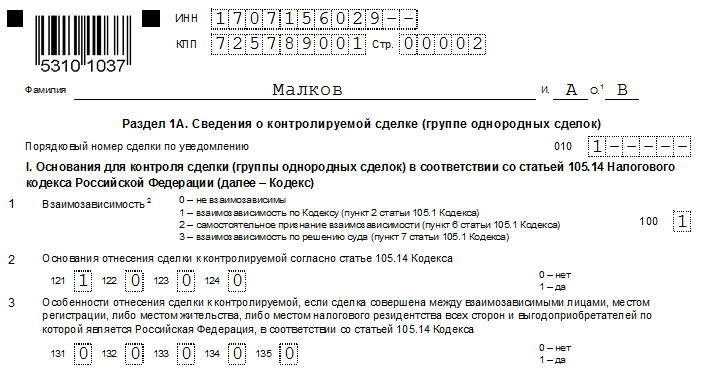

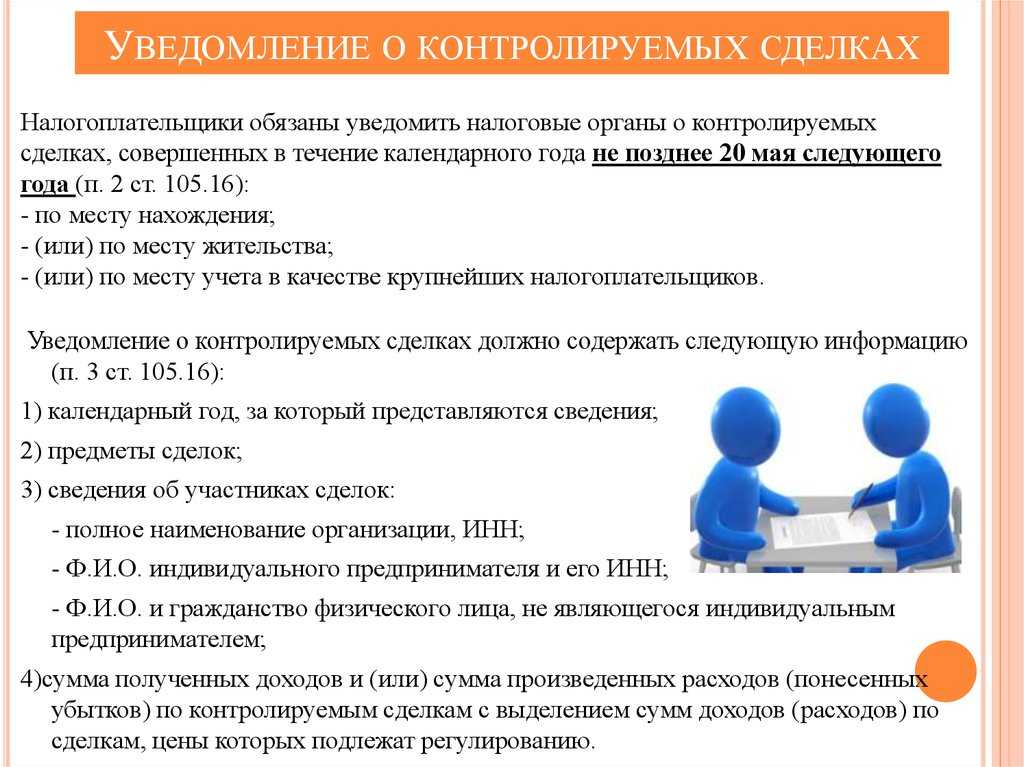

Если по результатам проверки контролируемой сделки чиновники обнаружат недоплату налога в бюджет, штраф составит 40% от суммы недоплаты, но не менее 30 тыс. руб. (НК РФ, ст. 129.3). НК РФ устанавливает уведомительный порядок информирования ФНС о контролируемых сделках (ст. 105.16). Уведомление может быть подано в бумажном виде или по ЭКС.

Документ содержит следующие обязательные сведения:

- отчетный год;

- предмет сделки (товар);

- информацию об участниках;

- сведения о доходах и расходах (убытках) по сделкам, с выделением расчетов в регулируемых ценах.

Сведения об участниках включают в себя:

- наименование юрлица, ИНН (если организация зарегистрирована в ФНС РФ);

- ФИО индивидуального предпринимателя, его ИНН;

- ФИО и гражданство физлица, без оформления ИП.

Срок подачи уведомления установлен до 20 мая следующего года. Подается документ по месту нахождения или учета, если налогоплательщик отнесен к категории крупнейших (КН). За непредоставление сведений или недостоверную информацию грозит штраф в 5 тыс. руб. (ст. 129.4).

Важно! Контролирующий орган имеет право запрашивать информацию по контролируемым сделкам и использовать ее после завершения проверки для проверки иных лиц по той же контролируемой сделке. Информацию нужно предоставить в срок 30 дней с момента получения требования (НК РФ, ст

105.17, 105.15).

Фирмы, приравненные к взаимозависимым в контролируемых сделках по НК РФ

К зависимым в целях определения контролируемости сделок приравниваются фирмы, соответствующие критериям, указанным в п. 1 ст. 105.14 НК РФ. Контракты с их участием рассматриваются ФНС как контролируемые, если:

- в их подписании участвуют «ненужные» посредники;

- хотя бы 1 сторона не имеет статуса налогового резидента РФ;

- величина оборотов по сделкам за год превышает установленный лимит (пределы доходов для каждой категории налогоплательщиков приведены в таблице ниже)

Субъектами контролируемых сделок в различных сочетаниях могут быть взаимозависимые или приравненные к таковым:

- налоговые резиденты и нерезиденты РФ;

- российские фирмы;

- иностранные фирмы.

Стоит отметить, что субъектами контроля со стороны ФНС (на предмет тех же нарушений, о которых мы сказали в начале статьи) могут быть, теоретически, не только взаимозависимые, но и любые другие лица, давшие повод налоговикам обратить на себя внимание, — например, осуществив необоснованное занижение или завышение цен в контрактах (письмо ФНС от 2.11.2012 № ЕД-4-3/18615). Однако суды относятся к проверкам ФНС лиц, не являющихся зависимыми, не слишком лояльно (решение ВС РФ от 01.02.2016 № АКПИ15-1383)

Рассмотрев то, какие установлены критерии для контролируемых сделок в 2018 году, изучим такой аспект взаимоотношений налогоплательщиков и ФНС, как отчетность по соответствующим контрактам.

О том, какие сделки не признаются подлежащими обязательному контролю, читайте в статье «Комментарий к ст. 105.14 НК РФ».

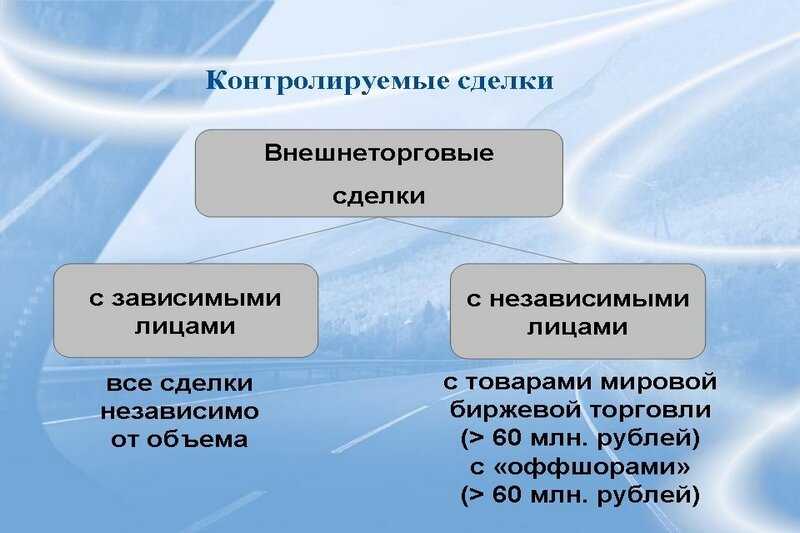

Внешнеэкономические сделки

Контролируемыми признаются внешнеэкономические сделки между взаимозависимыми лицами независимо от суммы доходов по таким сделкам за соответствующий календарный год. Внешнеэкономические сделки – это сделки, где одной из сторон является иностранная организация.

Под налоговый контроль подпадают также внешнеэкономические сделки, указанные в пп.2,3 п.1 ст.105.14 НК РФ. Это сделки с конкретной номенклатурой товаров: с нефтью и продуктами ее переработки, черными и цветными металлами, минеральными удобрениями, драгметаллами и драгоценными камнями. А также сделки с офшорными компаниями.

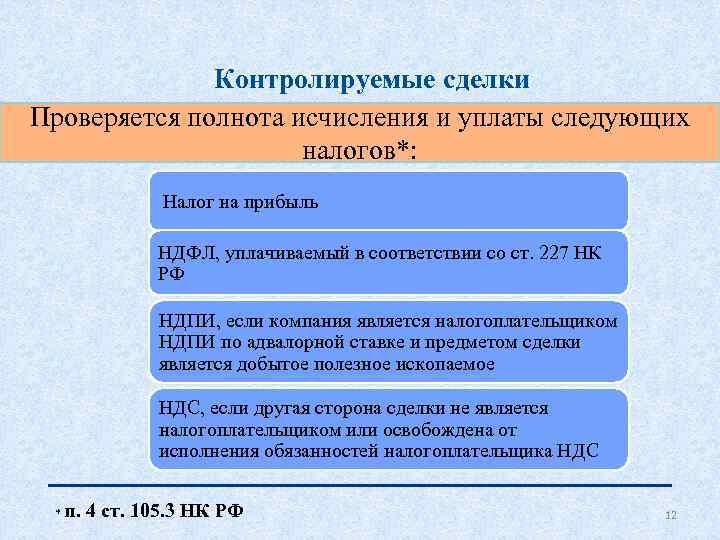

Какие налоги попадают под контроль налоговых органов

На основании НК РФ при проверке контролируемых сделок налоговые органы анализируют полноту исчисления и уплаты следующих налогов:

-

НДФЛ;

-

НДПИ (если одна из сторон сделки является его плательщиком и предметом сделки является добытое полезное ископаемое, при добыче которого налогообложение производится по налоговой ставке, установленной в процентах);

-

НДС (если одной из сторон сделки является организация (ИП), не являющаяся плательщиком НДС или освобожденная от исполнения обязанностей плательщика НДС);

-

налога на прибыль организаций.

Если будет выявлено занижение сумм указанных налогов, налоговые органы произведут корректировки соответствующих налоговых баз.

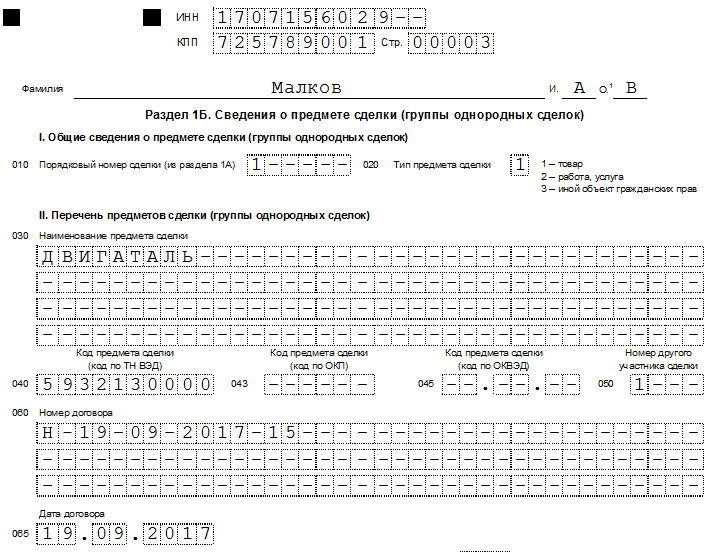

Раздел 1Б

Тут число заполняемых блоков находится в прямой зависимости от предыдущего раздела. Связано это с тем, что он является дополнительным, и сюда вносится информация о выполненных работах или оказанных услугах, поставках товарно-материальных ценностей, отгрузках-погрузках и т.п.

В этой части документа прописывается:

- ссылка на договор, в ходе исполнения которого совершилась та или иная сделка (номер и дата заключения);

- место сделки;

- количество товаров;

- цена за одну единицу;

- полная стоимость контролируемой сделки.

При этом приплюсовывать проходящие по одной контролируемой сделке товары друг к другу нельзя, они должны быть указаны отдельно.

Кому необходимо его предоставить

Каждая компания, зарегистрированная в РФ, а также представительство иностранной компании, доход которых подлежит налогообложению в Российской Федерации и имеющие в 2017 году контролируемые сделки, обязаны в срок до 20 мая 2024 подать в налоговые органы одно уведомление о всех контролируемых сделках, совершенных в 2017 году. Уведомление должна представить каждая сторона контролируемой сделки, зарегистрированная в РФ и уплачивающая налоги в бюджет РФ и субъектов РФ.

В случае подачи уведомления позже установленного срока либо с ошибками/неполными сведениями, возникают следующие негативные последствия для налогоплательщика, в том числе:

- неподача уведомления – один из индикаторов для налоговых органов о включении компании в список проверок по трансфертному ценообразованию;

- вред репутации директора/ответственного лица и компании в целом;

- в случае, если директор/ответственное лицо является резидентом иностранного государством, такие штрафы могут стать причиной трудностей, связанных с оформлением/продлением российской визы.

Процесс расчета дохода

Чтобы выяснить, попадают ли сделки между взаимозависимыми лицами, а также приравненные к ним сделки по доходам в состав контролируемых, анализируются сведения за год. Если взаимозависимость имела место не в начале периода, нужно суммировать поступления исключительно за время взаимозависимости по сделкам (письмо Минфина от 21 марта 2017 No03-12-11/1/16105).

Суммы складываются по каждой операции с конкретным контрагентом.

Доходы, которые не учитываются при расчете налога на прибыль, не входят в перечень расчетов по сделкам.

Министерство финансов подметило: в подсчете доходов следует игнорировать доходы по сделкам, которые не являются контролируемыми, вот перечень:

- нереализованные разницы курса валют,

- дивиденды по долям в компаниях, прочие поступления от долевого участия;

- штрафы и неустойки за несоблюдение условий договора (письма Министерства финансов от 17.07.2013 № 03-01-18/28094, от 16.08.2013 No03-01-18/33535).

ФНС имеет полномочия на проверку «рыночности» доходов по сделкам (п. 9 ст. 105.14 НК РФ).

Если вы хотите получить качественную помощь по контролируемым сделкам и в целом по ТЦО, эксперты «Правовест Аудит» всегда рады проконсультировать и сформировать требуемые документы.