Control

IFRS 10 uses control as the single basis for consolidation, and requires that all three of the following conditions are in place, before it can consider itself to have control:

-

Power over the investee: Power is the ability to direct those activities which significantly affect the investee’s returns. It arises from rights, which may be straightforward (eg, through voting rights) or complex (e.g., through one or more contractual arrangements)

-

Exposure, or rights, to variable returns from involvement with the investee: Returns must have the potential to vary as a result of the investee’s performance and can be positive, negative or both

-

The ability to use power over the investee to affect the amount of the investor’s returns.: A parent must not only have power over an investee and exposure or rights to variable returns from its involvement with the investee, a parent must also have the ability to use its power over the investee to affect its returns from its involvement with the investee

When assessing whether control exists, an investor with decision making rights should establish whether it is acting as a principal or agent of other parties. A number of factors are considered in making this assessment. For instance, the remuneration of the decision-maker is considered in determining whether it is an agent.

An investor that is an agent does not control an investee when it exercises decision-making rights delegated to it.

As shown below, IFRS 10 applies only when an entity has Control, not when it has just Significant Influence, or Joint Control.

IFRS 10: Outright Control vs Significant Influence, and Joint Control

Что такое МСФО: суть и понятие

Критерий «Подверженность риску изменения доходов (отдачи) от объекта инвестиций или прав на получение таких доходов (отдачи)»

Переменный доход (отдача) — это доход, который не является фиксированным и может меняться в зависимости от результатов деятельности объекта инвестиций. Он может быть только положительным, только отрицательным или и положительным, и отрицательным.

Примеры переменного дохода (отдачи):

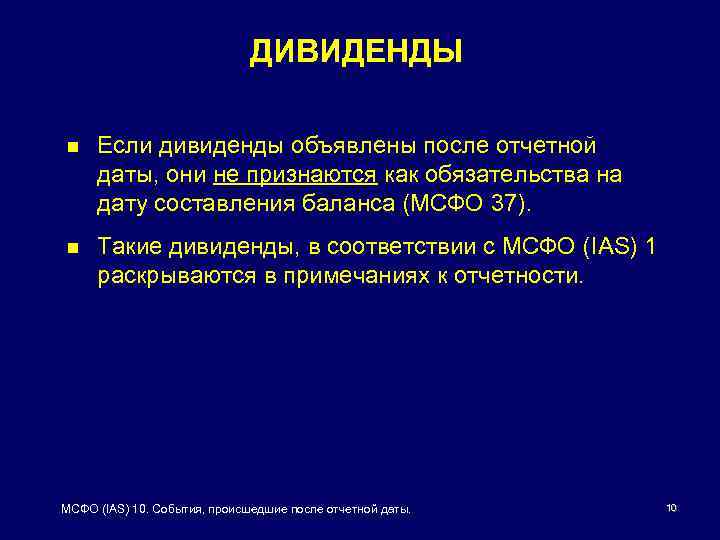

- дивиденды, распределение прочих экономических выгод от объекта инвестиций (например, проценты по долговым ценным бумагам, выпущенным объектом инвестиций);

- изменение в стоимости инвестиций, сделанных инвестором в объект инвестиций;

- вознаграждение за обслуживание активов или обязательств объекта инвестиций;

- гонорар и риск убытка от кредитной поддержки или обеспечения ликвидности доли в остаточной стоимости активов и обязательств объекта инвестиций при его ликвидации, выгоды по налогу на прибыль и доступ к будущей ликвидности от участия инвестора в объекте инвестиций;

- доход, недоступный для других держателей долей участия (например, инвестор может использовать свои активы в сочетании с активами объекта инвестиций: объединение операционных функций с целью достижения экономии от масштаба, снижения издержек, поиска поставщиков дефицитных товаров, получения доступа к запатентованным знаниям или наложения ограничений на некоторые операции или активы, чтобы увеличить стоимость других активов инвестора).

Таким образом, переменный доход (отдача) — это практически любая переменная отдача от объекта инвестиций, которую получает инвестор в связи со своей инвестицией.

Из чего состоит отчётность МСФО: список форм

В отчетность, формируемую по правилам МСФО, входят:

-

Отчет о финансовом положении — главная форма в МСФО, включающая активы, обязательства и собственный капитал. Актив — это существующий экономический ресурс, контролируемый организацией в результате прошлых событий. Обязательство — обязанность передать экономический ресурс, возникшая у организации в связи с прошедшими событиями. Собственный капитал — остаточная доля в активах организации, получившаяся после вычета из них обязательств.

-

Отчет о прибылях и убытках — используется для отражения доходов и расходов за конкретный промежуток времени. В нем отражаются такие показатели, как выручка, итоги от операционной деятельности, затраты по финансированию, расходы по налогу, прибыль или убыток от обычной деятельности, итоги при чрезвычайных обстоятельствах, чистая прибыль или убыток.

-

Отчет о совокупном доходе — отражает изменения прочего совокупного дохода за анализируемый временной промежуток. Является второй частью отчета о прибылях и убытках, его статьи влияют на нераспределенную прибыль, однако не указываются в первом отчете. Среди статей: выручка от продаж, себестоимость продаж, валовая прибыль или убыток, административные затраты и прочее.

-

Отчет об изменениях в собственном капитале — в нем указываются все компоненты капитала и изменения по ним, а также сумма дивидендов, признанная к выплате владельцам бизнеса и в расчете на одну акцию. Делится на 3 части: «Собственный капитал на начало отчетного периода», «Изменения в собственном капитале в отчетном периоде», «Собственный капитал на конец отчетного периода».

-

Отчет о движении денежных средств — отражает входящие и исходящие потоки денежных средств, включая банковские вклады до востребования, и их эквивалентов за выбранный интервал. Информация в отчете разбивается на 3 блока: по операционной, инвестиционной и финансовой деятельности. В пояснениях могут содержаться данные о составе денежных средств и эквивалентов, о причинах недоступности финансов, о размере денежных потоков на увеличение производственных мощностей.

-

Примечания к отчетности — дополняют и раскрывают данные, содержащиеся в отчетных формах, описывают учетную политику, указывают оценочные значения и различные суждения.

Помимо стандартных сведений о названии и организационной форме компании, представляющей отчетность, указывается уровень точности расчета показателей.

Non-controlling interest

Non-controlling interest (NCI) should be presented within equity in the consolidated statement of the financial position, separate from the equity attributable to owners of the parent (IFRS 10.22). NCI represents the existing interest in a subsidiary that is not directly or indirectly attributable to a parent. For instance, if a parent owns 80% of the shares in a subsidiary, the residual 20% is the NCI. This was formerly referred to as ‘minority interest’, a term still occasionally used by accounting practitioners.

A parent entity, in presenting consolidated financial statements, should allocate the profit or loss and total comprehensive income between the owners of the parent and the non-controlling interests. Non-controlling interests can maintain a negative balance due to cumulative losses attributed to them (IFRS 10.B94), even in the absence of an obligation to invest further to cover these losses (IFRS 10.BCZ160-BCZ167). The allocation of profit or loss and total comprehensive income should solely rely on existing ownership interests, without considering the potential execution or conversion of potential voting rights and other derivatives (IFRS 10.B89-B90).

Changes in a parent’s ownership interest in a subsidiary that don’t result in loss of control are treated as equity transactions. These changes don’t impact the profit or loss, recognised assets (including goodwill), or liabilities (IFRS 10.23,B96,BCZ168–BCZ179). Prior to the introduction of IFRS 10, the acquisition of a non-controlling interest often led to the parent recognising additional goodwill (prohibited under IFRS 10).

Our starting point is an provided in IFRS 3 for the calculation of goodwill. Following the acquisition of the Target Company (TC), Acquirer Company (AC) recognised $16.8m of non-controlling interest (NCI). Assuming that after a year, AC acquires the remaining 20% shareholding in TC for $30m (entirely paid in cash). For simplicity, we will also assume that the value of NCI remained constant after the acquisition date (usually, NCI changes due to dividend payments, profit generated by TC, etc.).

The entries made in the consolidated financial statements of TC are as follows:

As seen above, despite AC paying more than the previously reported amount of NCI in the consolidated statement of the financial position, there is no impact on profit or loss.

Полномочия без контрольного пакета

На практике часто возникают ситуации, когда инвестор имеет в объекте инвестиций не контрольную, но достаточно существенную долю (например, более 40%, но меньше, чем контрольный пакет). МСФО (IFRS) 10 указывает, что в таких случаях инвестор должен проанализировать свои права и права других сторон, а также свою подверженность риску переменного дохода и возможность влиять своими полномочиями на переменную отдачу от объекта инвестиций (остальные критерии контроля).

Инвестор может обладать полномочиями, даже если он не является держателем контрольного пакета прав голоса в объекте инвестиций, например, в результате:

- соглашения между инвестором и другими держателями прав голоса;

- прав, предусмотренных другими соглашениями;

- прав голоса инвестора;

- потенциальных прав голоса;

- сочетания ситуаций, указанных в пунктах (a)-(d).

Пример из стандарта МСФО (IFRS) 10

Инвестор приобретает 48% прав голоса объекта инвестиций. Держателями оставшихся прав голоса являются тысячи акционеров, ни один из которых не имеет более 1% прав голоса. При этом ни у одного из акционеров нет договоренностей консультироваться с любыми из других акционеров или принимать коллективные решения.

Оценивая, какую долю прав голоса приобрести исходя из относительного размера других пакетов акций инвестор пришел к выводу, что 48% доли участия будет достаточно, чтобы предоставить ему контроль. В этом случае исходя из абсолютного размера его пакета и относительного размера других пакетов акций инвестор заключил, что он обладает в достаточной мере доминирующей долей участия, чтобы выполнить критерий наличия полномочий без необходимости рассмотрения других доказательств наличия полномочий.

Действительно, у инвестора достаточно большая доля и при этом нет других сторон, которые могут контролировать объект инвестиций. Поэтому инвестор может признать себя контролирующей стороной, так как выполняются критерии контроля:

- наличие полномочий: 48% дают инвестору достаточно полномочий на принятие решений (остальные мелкие инвесторы не смогут скооперироваться, чтобы противостоять его решениям);

- подверженность риску переменной отдачи от объекта инвестиций: инвестор подвержен риску переменной отдачи, поскольку владеет достаточно большой долей и может получить убыток, если объект инвестиций понесет убытки или обанкротится, либо получит доход (например, в виде дивидендов) в случае прибыльной деятельности объекта инвестиций;

- влияние полномочий на переменную отдачу от объекта инвестиций: инвестор может с помощью своих полномочий влиять на переменную отдачу от объекта инвестиций, так как, принимая решения на собрании акционеров, он ведет деятельность объекта инвестиций к успеху или неудаче (прибылям или убыткам).

Следует обратить внимание на то, что в примере приведена доля 48%. Скорее всего, при меньшей доле, например 30%, выполнение критериев под пунктами а) и b) было бы сомнительно

Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность» (введен в действие на территории Российской Федерации Приказом Минфина России от 18.07.2012 N 106н) (ред. от 13.07.2015)

Документ не применяется

- Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность»

- Цель

Достижение цели

- Сфера применения

- Контроль

- Полномочия

- Доход

- Связь между полномочиями и доходом

- Требования к учету

- Неконтролирующие доли

- Утрата контроля

- Определение того, является ли организация инвестиционной организацией

- Инвестиционные организации: исключение из требования о консолидации

- Цель

- Приложение A. Определения терминов

- Приложение B. Руководство по применению

- Оценка контроля

- Цель и структура объекта инвестиций

- Полномочия

- Значимая деятельность и управление значимой деятельностью

- Примеры применения

- Пример 1

- Пример 2

- Примеры применения

- Права, которые предоставляют инвестору полномочия в отношении объекта инвестиций

- Реальные права

- Примеры применения

- Пример 3

- Пример 3A

- Пример 3B

- Пример 3C

- Пример 3D

- Примеры применения

- Права защиты

- Реальные права

- Франчайзинг

- Права голоса

- Полномочия в случае контрольного пакета прав голоса

- Контрольный пакет прав голоса при отсутствии полномочий

- Полномочия без контрольного пакета прав голоса

- Договорные соглашения с другими держателями прав голоса

- Права, предусмотренные другими договорными соглашениями

- Права голоса инвестора

- Примеры применения

- Пример 4

- Пример 5

- Пример 6

- Пример 7

- Пример 8

- Примеры применения

- Потенциальные права голоса

- Примеры применения

- Пример 9

- Пример 10

- Примеры применения

- Наличие полномочий в ситуации, когда права голоса и аналогичные права не оказывают значительное влияние на доход объекта инвестиций

- Примеры применения

- Пример 11

- Пример 12

- Примеры применения

- Значимая деятельность и управление значимой деятельностью

- Риски, связанные с переменным доходом от объекта инвестиций, и права на получение дохода от объекта инвестиций

- Связь между полномочиями и доходом

- Делегированные полномочия

- Пределы полномочий по принятию решений

- Права других сторон

- Вознаграждение

- Риски в связи с переменным характером дохода от других интересов

- Примеры применения

- Пример 13

- Пример 14

- Пример 14A

- Пример 14B

- Пример 14C

- Пример 15

- Пример 16

- Примеры применения

- Отношения с другими сторонами

- Контроль над обозначенными активами

- Непрерывная оценка

- Определение того, является ли организация инвестиционной организацией

- Цель бизнеса

- Стратегии выхода

- Прибыль от инвестиций

- Оценка по справедливой стоимости

- Типичные характеристики инвестиционной организации

- Более одной инвестиции

- Более одного инвестора

- Несвязанные инвесторы

- Доли участия

- Делегированные полномочия

- Требования к учету

- Процедуры консолидации

- Единая учетная политика

- Оценка

- Потенциальные права голоса

- Отчетная дата

- Неконтролирующие доли

- Изменение в пропорциональном отношении неконтролирующих долей

- Утрата контроля

- Учет изменения статуса инвестиционной организации

- Оценка контроля

- Приложение C. Дата вступления в силу и переход к новому порядку учета

- Дата вступления в силу

- Переход к новому порядку учета

- Прекращение действия других МСФО

- Приложение D. Поправки к другим МСФО (IFRSs)

- Международный стандарт финансовой отчетности (IFRS) 1 «Первое применение международных стандартов финансовой отчетности»

- Международный стандарт финансовой отчетности (IFRS) 2 «Платеж, основанный на акциях»

- Международный стандарт финансовой отчетности (IFRS) 3 «Объединения бизнеса»

- Международный стандарт финансовой отчетности (IFRS) 7 «Финансовые инструменты: раскрытие информации»

- Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты» (в редакции ноября 2009 г.)

- Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты» (в редакции октября 2010 г.)

- Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности»

- Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств»

- Международный стандарт финансовой отчетности (IAS) 21 «Влияние изменений обменных курсов валют»

- Международный стандарт финансовой отчетности (IAS) 24 «Раскрытие информации о связанных сторонах»

- Международный стандарт финансовой отчетности (IAS) 27 «Консолидированная и отдельная финансовая отчетность»

- Международный стандарт финансовой отчетности (IAS) 32 «Финансовые инструменты: представление информации»

- Международный стандарт финансовой отчетности (IAS) 33 «Прибыль на акцию»

- Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов»

- Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы»

- Международный стандарт финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка» (с поправками 2009 г.)

- Разъяснение КРМФО (IFRIC) 5 «Права, связанные с участием в фондах финансирования вывода объектов из эксплуатации, рекультивации и экологической реабилитации»

- Разъяснение КРМФО (IFRIC) 17 «Распределение неденежных активов в пользу собственников»

Открыть полный текст документа

Основные принципы консолидации финансовой отчетности

Стандарты МСФО

Раскрытие информации

Дата одобрения к выпуску

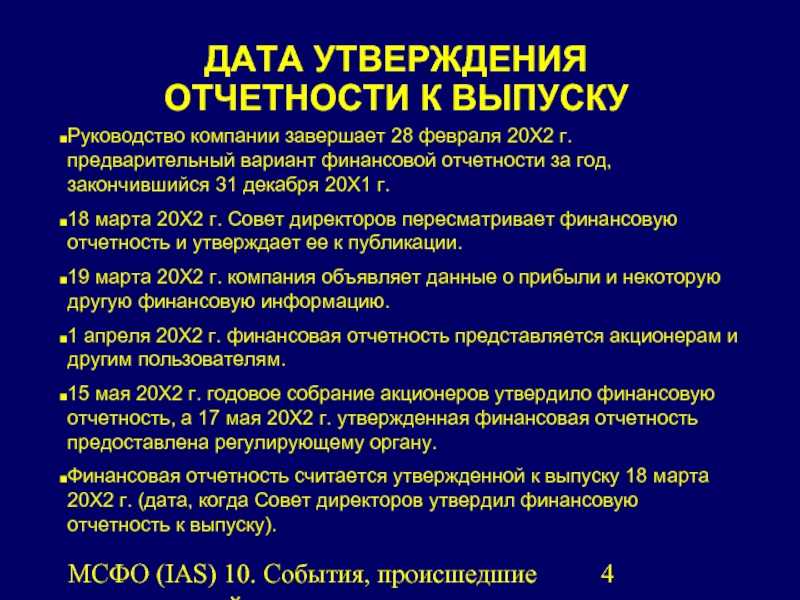

17. Организация должна раскрывать дату одобрения финансовой отчетности к выпуску и наименование органа, одобрившего финансовую отчетность к выпуску. В том случае, если

собственники организации или другие лица имеют полномочия вносить поправки в финансовую отчетность после ее выпуска, организация должна раскрыть данный факт.

18

Пользователям важно знать дату одобрения финансовой отчетности к выпуску, так как финансовая отчетность не отражает события после этой даты

Уточнение раскрытий об условиях, существовавших на конец отчетного периода

19. Если после отчетного периода организация получает новую информацию об условиях, существовавших на конец отчетного периода, организации следует обновить раскрытия об этих

условиях с учетом новой информации.

20. В отдельных случаях организации необходимо обновить раскрытия финансовой отчетности, чтобы отразить информацию, полученную после отчетного периода, даже если эта информация

не оказывает влияния на суммы, признанные в финансовой отчетности. Одним из таких примеров является необходимость обновления раскрытий, когда после отчетного периода

организация получает доказательство условного обязательства, существовавшего на конец отчетного периода. В дополнение к рассмотрению вопроса о том, следует ли признавать или

изменять оценочное обязательство согласно МСФО (IAS) 37, организация обновляет раскрытия об условном обязательстве в свете этого доказательства.

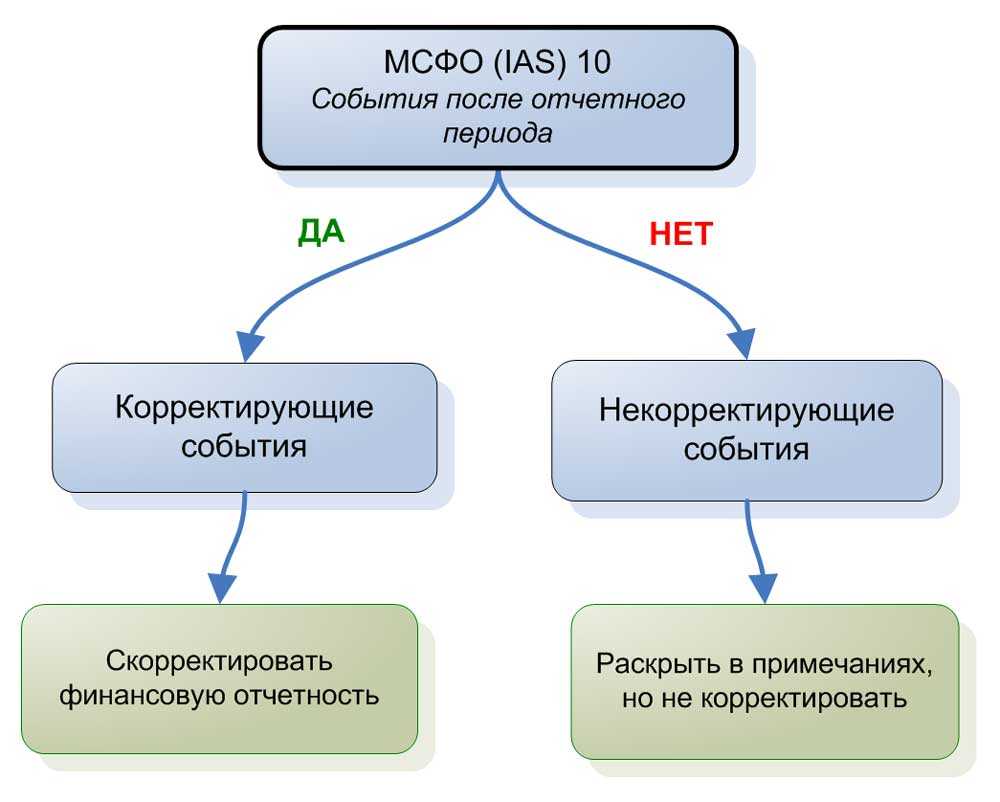

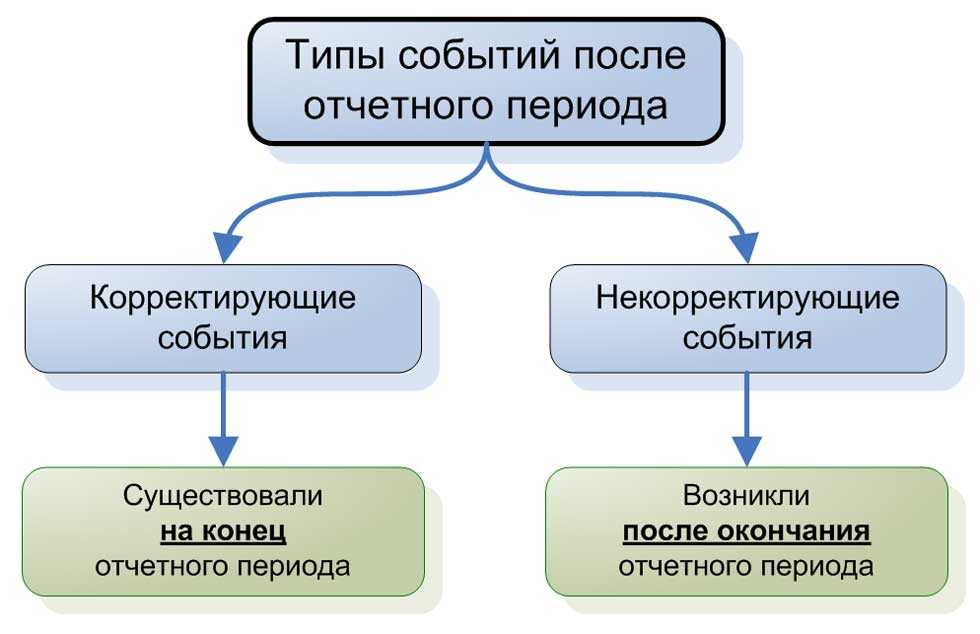

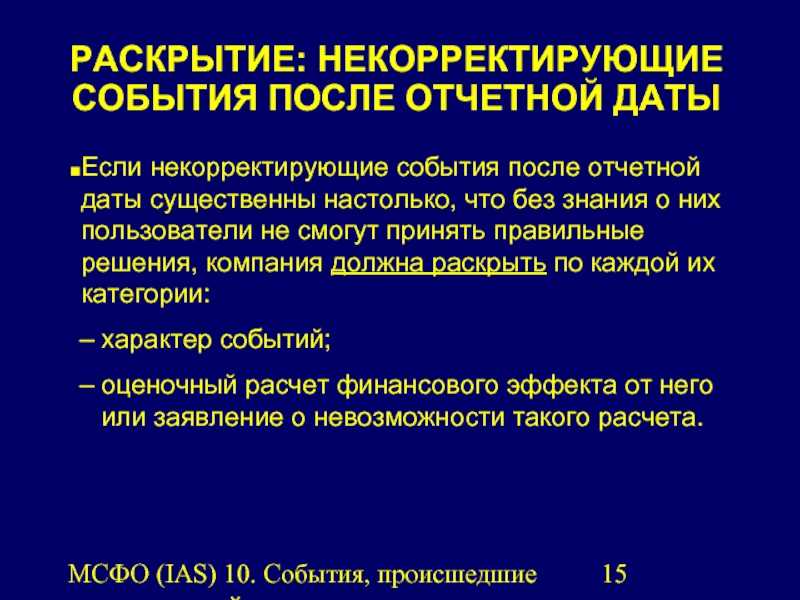

Некорректирующие события после отчетного периода

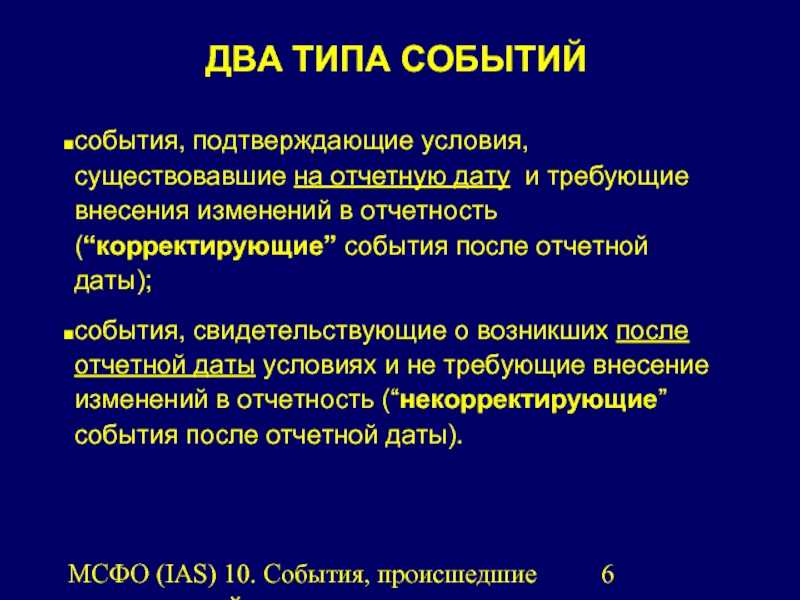

21. Если некорректирующие события после отчетного периода существенны, их нераскрытие может повлиять на экономические решения пользователей, принимаемые на основе финансовой

отчетности. Следовательно, организация должна раскрывать следующую информацию по каждой существенной категории некорректирующих событий после отчетного периода:

- (a) характер события; и

- (b) расчетная оценка его финансового влияния или заявление о невозможности такой оценки.

22. Ниже даны примеры некорректирующих событий после отчетного периода, по которым обычно требуется раскрытие:

-

(a) существенное объединение бизнесов после отчетного периода (в таких случаях МСФО (IFRS) 3 «Объединения бизнесов» требует определенных раскрытий) или выбытие крупной

дочерней организации; - (b) оглашение плана по прекращению деятельности;

- (c) значительные покупки активов, классификация активов в качестве предназначенных для продажи в соответствии с МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность», прочие выбытия активов или экспроприация значительных активов государством;

- (d) уничтожение важных производственных мощностей в результате пожара после отчетного периода;

- (e) объявление о крупномасштабной реструктуризации или начало ее реализации (см. МСФО (IAS) 37);

-

(f) значительные операции с обыкновенными акциями и потенциальные операции с обыкновенными акциями, произошедшие после отчетного периода (МСФО (IAS) 33 «Прибыль на акцию» требует, чтобы организация раскрывала информацию о таких операциях, за исключением случаев, когда такие операции связаны с капитализацией или бонусной эмиссией, дроблением

или консолидацией акций, для каждой из которых требуется корректировка в соответствии с МСФО (IAS) 33); - (g) необычно большие изменения стоимости активов или валютных курсов, произошедшие после отчетного периода;

-

(h) изменения налоговых ставок или налогового законодательства, введенные в действие или объявленные после отчетного периода, которые оказывают значительное влияние на

текущие и отложенные налоговые активы и обязательства (см. МСФО (IAS) 12 «Налоги на прибыль»); - (i) принятие значительных договорных обязательств по будущим операциям или условных обязательств, например, при выдаче значительных гарантий; и

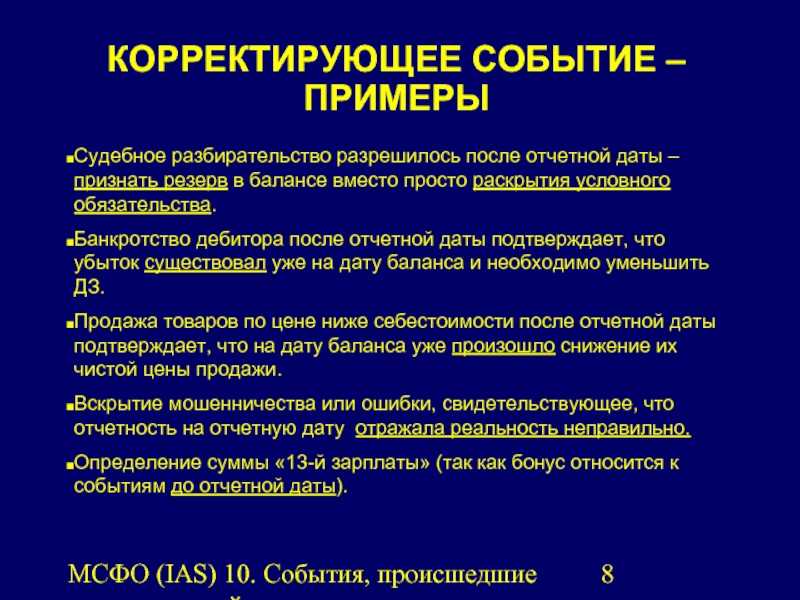

- (j) начало крупного судебного разбирательства, связанного исключительно с событиями, произошедшими после отчетного периода.

Примеры раскрытий из отчетностей российских компаний за 2011 г.

Приобретения долей/акций других компаний

В феврале 2012 года Группа приобрела контрольный пакет акций в размере 84,91 % в ОАО «Российский национальный коммерческий банк» путем покупки у третьих лиц, не связанных с Группой, дополнительной доли участия в размере 45,11 % за 0,4 миллиарда рублей.

Займы, кредиты полученные, открытые кредитные линии

В феврале 2012 г. Группа привлекла заем от «РосУкрЭнерго АГ» на сумму 183 млн долл. США с процентной ставкой 3,5 % и сроком погашения в декабре 2012 г. в рамках договора, заключенного в январе 2011 г.

Судебные иски/претензии

19 марта 2012 г. третьей стороной был подан судебный иск на сумму 1 835 млн руб. с целью оспорить право владения ООО «ОАГ» (дочернего общества в составе Группы) основными средствами. По мнению руководства, данный иск не будет удовлетворен.

Обеспечения, залоги, гарантии выданные и полученные

29 марта 2012 года NVGRES Holding Limited передала в залог акции своей 100 % дочерней компании, ОАО «Нижневартовская ГРЭС», в качестве обеспечения платежей по долгосрочному договору по поставке газа с группой ТНК-BP. В дополнение ОАО «Нижневартовская ГРЭС» также передала в залог свое движимое и недвижимое имущество, права на землю, общей стоимостью 4 988 млн руб.

Изменение кредитного рейтинга компании

15 марта 2012 года рейтинговое агентство Fitch присвоило Материнской компании международный кредитный рейтинг BB+, прогноз стабильный по глобальной шкале и АА (rus) по национальной шкале.

Крупные договоры/сделки

В период с января по май 2012 года на условиях операционной аренды Группа получила три Аэробуса А-330, два Аэробуса А-321 и три Сухих Суперджета — 100 (SSJ-100).

Зона риска

Наибольший риск нераскрытия представляют события, произошедшие незадолго до даты утверждения и не нашедшие отражения в бухгалтерском учете на дату составления отечности. Это могут быть, например, крупные договоры на приобретение или продажу долей в других компаниях, кредитные соглашения, договоры на крупное приобретение основных средств.

Для выявления таких событий необходимо использовать все доступные внешние источники информации (Интернет, деловую прессу) и внутренние (корпоративные порталы, контакты с коллегами).

События отсутствуют

Вполне допустима ситуация, в которой после проведения тщательной проверки значительные события, имевшие место после отчетной даты, не выявлены. В таком случае в отчетность необходимо включить соответствующий параграф:

Таким образом, подготовка раскрытий о событиях после отчетной даты в отчетности по МСФО требует усилий не только в части сбора и анализа информации из различных источников, но и в отношении выявления наиболее значимых событий и оценки потенциального влияния СПОД на деятельность компании в будущем.

Отчетность по МСФО ОАО «ВТБ» за 2011 г., с. 121.

Отчетность по МСФО ОАО «Газпром» за 2011 г., с. 42.

Отчетность по МСФО ОАО «Автоваз» за 2011 г., с. 45.

Отчетность по МСФО ОАО «ИНТЕР РАО ЕЭС» за 2011 г., с. 126.

Там же.

Отчетность по МСФО ОАО «Аэрофлот» за 2011 г., с. 59.

Отчетность по МСФО Группы «РусГидро» за 2011 г., с. 73.

Версия для печати

Связь между полномочиями на управление и возвратом на инвестицию

Возврат на инвестицию часто является признаком контроля. Причина этого

заключается в том, что чем больше степень подверженности инвестора рискам,

связанным с переменными суммами возврата на инвестицию от его участия в объекте

инвестиций, тем больше стимул для инвестора получить права, обеспечивающие ему

полномочия на управление. Однако размер суммы возврата на инвестицию не

является определяющим фактором при установлении того, обладает ли инвестор

полномочиями на управление.

Связь между полномочиями на управление объектом инвестиций и суммами

возврата на инвестицию крайне важна для наличия контроля. Инвестор, который

обладает полномочиями на управление объектом инвестиций, однако не получает

выгоды от этих полномочий, не контролирует данный объект инвестиций. Инвестор,

который получает возврат на инвестиции от объекта инвестиций, однако не может

использовать свои полномочия для управления деятельностью, оказывающей

существенное влияние на возврат на инвестиции этого объекта, не контролирует

его.

консолидированная финансовая отчетность инвестиция

МСФО (IFRS) 10 описывает, как следует оценивать, обеспечивают ли

инвестору полномочия на управление имеющиеся у него права. Ниже обобщаются

основные аспекты, в которых стандарт существенно отличается от действующих

требований МСФО в отношении оценки полномочий на управление.

Changes in ownership interests

Changes in a parent’s ownership interest in a subsidiary that do not result in the parent losing control of the subsidiary are equity transactions (that is: transactions with owners in their capacity as owners).

When the proportion of the equity held changes, the carrying amounts of the controlling and non-controlling interests area adjusted to reflect the changes in their relative interests in the subsidiary.

Any difference between the amount by which the non-controlling interests are adjusted, and the fair value of the consideration paid or received, is recognised directly in equity and attributed to the owners of the parent.

The diagram below shows how control could be maintained or lost when there is a change in ownership.

IFRS 10: Changes in ownership

Корректировка данных бухгалтерского баланса дочерней компании на дату приобретения

Consolidation exemptions

A parent need not present consolidated financial statements if it meets all of the following conditions:

- it is a wholly-owned subsidiary or is a partially-owned subsidiary of another entity, and its other owners, including those not otherwise entitled to vote, have been informed about, and do not object to, the parent not presenting consolidated financial statements

- its debt or equity instruments are not traded in a public market (a domestic or foreign stock exchange or an over-the-counter market, including local and regional markets)

- it did not file, nor is it in the process of filing, its financial statements with a securities commission or other regulatory organisation for the purpose of issuing any class of instruments in a public market, and

- its ultimate or any intermediate parent of the parent produces financial statements available for public use that comply with IFRSs, in which subsidiaries are consolidated or are measured at fair value through profit or loss in accordance with IFRS 10