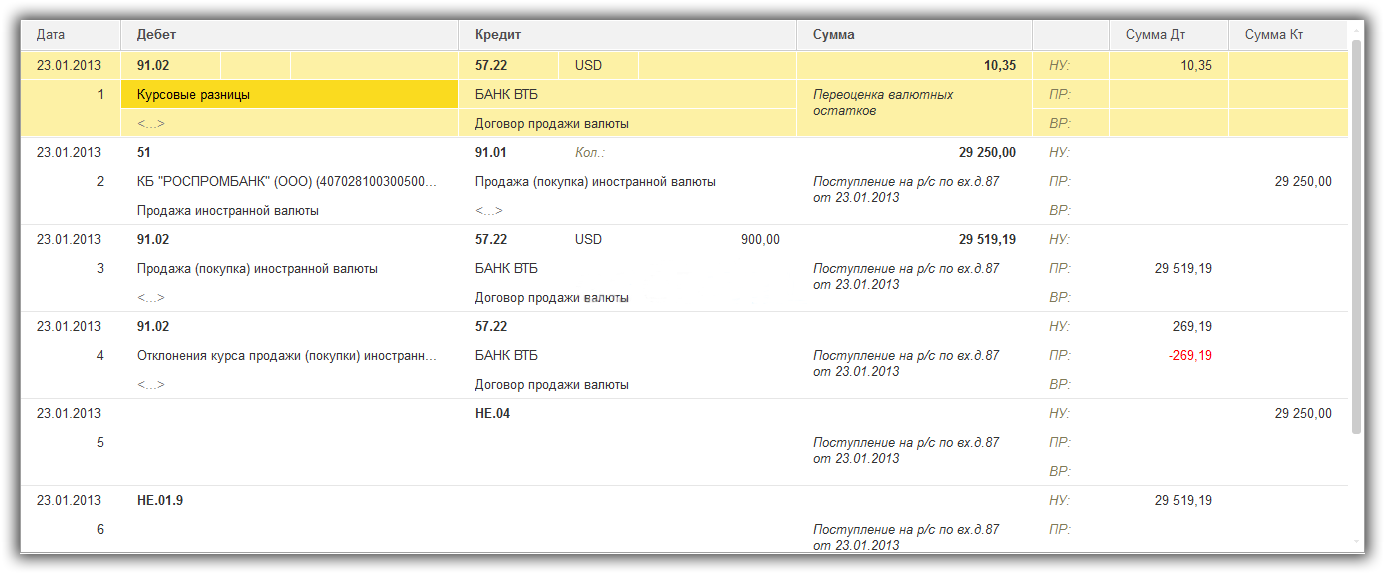

Учет валютных операций

Для учета валютных средств предприятия используют бухгалтерский счет . Проводки по учету валютных операций рассмотрим на примерах.

Получение валютного кредита

- 1-й этап — 57 000 долл. США выданы 01..2015;

- 2-й этап — 57 000 долл. США выданы 01.10.2015.

Курс долл. США (условный) составляет:

- на 01..2015 — 65,10 руб./долл. США;

- на 30..2015 — 66,12 руб./долл. США;

- на 01.10.2015 — 66,02 руб./долл. США.

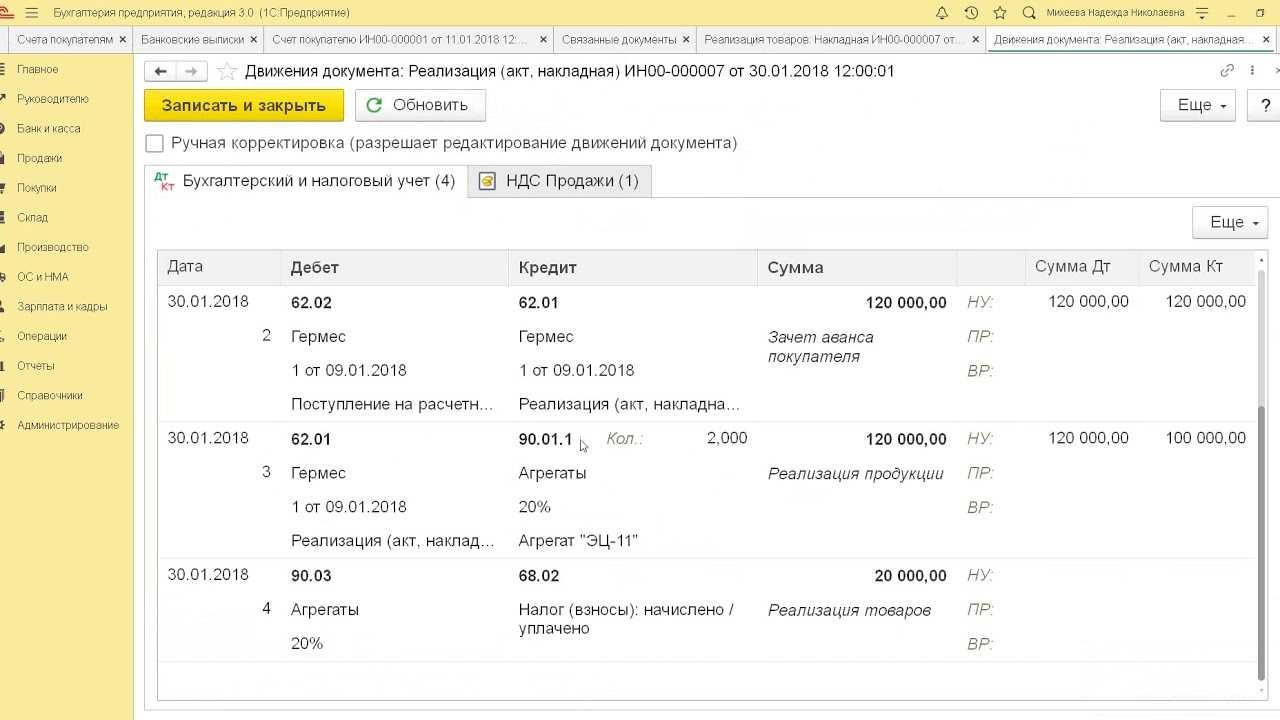

В учете ООО «Адмирал» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 66 Полученные кредиты | Поступление кредитных средств 1-й транш (57 000 долл. США * 65,10) | 3 710 700 руб. | Банковская выписка | |

| 76 | 66 Неполученные кредиты | Отражение задолженности банка по 2-му траншу | 3 710 700 руб. | Кредитный договор |

| 91/1 | Отражение положительной курсовой разницы от переоценки валюты (57 000 долл. США * (66,12 — 65,10)) | 58 140 руб. | Бухгалтерская справка-расчет | |

| 91/2 | 66 Полученные кредиты | Отражение отрицательной курсовой разницы от суммы задолженности ООО «Адмирал» перед банком (57 000 долл. США * (66,12 — 65,10)) | 58 140 руб. | Бухгалтерская справка-расчет |

| 76 | 91/1 | Отражение положительной курсовой разницы от суммы банковских обязательств (57 000 долл. США * (66,12 — 65,10)) | 58 140 руб. | Бухгалтерская справка-расчет |

| 66 Полученные кредиты | 91/1 | Отражение положительной курсовой разницы от суммы задолженности ООО «Адмирал» перед банком (57 000 долл. США * (66,12 — 66,02)) | 5 700 руб. | Бухгалтерская справка-расчет |

| 66 Полученные кредиты | Поступление кредитных средств 2-й транш (57 000 долл. США * 66,02) | 3 763 140 руб. | Банковская выписка | |

| 76 | 66 Неполученные кредиты | СТОРНО суммы банковских обязательств | 3 710 700 руб. | Банковская выписка |

| 76 | 91/1 | СТОРНО положительной курсовой разницы от суммы банковских обязательств | 58 140 руб. | Банковская выписка |

Конверсионные валютные операции

Коммерческий кросс-курс на дату проведения операции — 1,13 USD/EUR.

Со счета ООО «Родина» было списано Для приобретения евро с валютного счета организации списано 16 724 USD (14 800 EUR × 1,13 USD/EUR).

Условный курс ЦБ:

- евро – 87,60 руб./EUR;

- для доллара США – 76,12 руб./USD.

Кросс-курс USD/EUR согласно данным ЦБ равен 1,15 USD/EUR (87,60 руб./EUR : 76,12 руб./USD).

Таким образом ООО «Родина» провела конверсию иностранных валют по более выгодному для себя курсу (16 724 USD < 17 020 USD (14 800 EUR × 1,15 USD/EUR)).

Бухгалтер ООО «Родина» отразил в учете проводки по счету по конверсии валюты таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | долл. США | Списание валюты со счета в долл. США для проведения конверсии (16 724 долл. США * 76,12) | 1 273 030 руб. | Заявление на проведение конверсии |

| Евро | 76 | Зачисление валюты на счет в Евро после проведения конверсии (14 800 евро * 87,60) | 1 296 480 руб. | Банковская выписка |

| 76 | 91/1 | Отражение прочего дохода от проведения конверсионной операции (1 296 480 руб. — 1 273 030 руб.) | 450 руб. | Бухгалтерская справка-расчет |

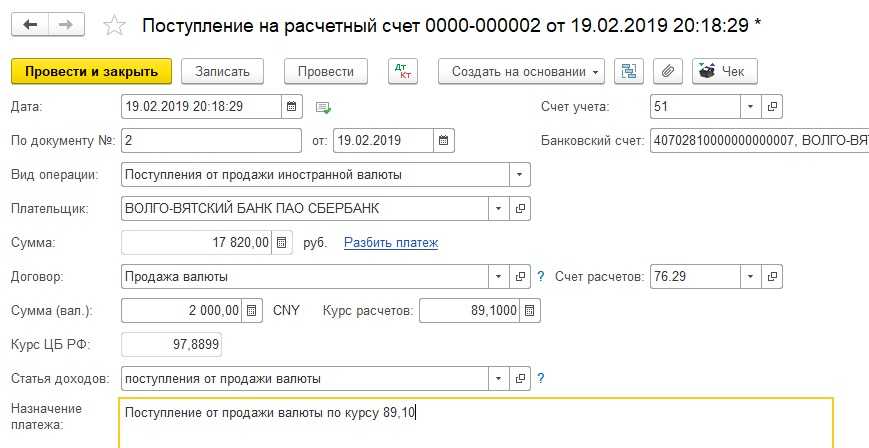

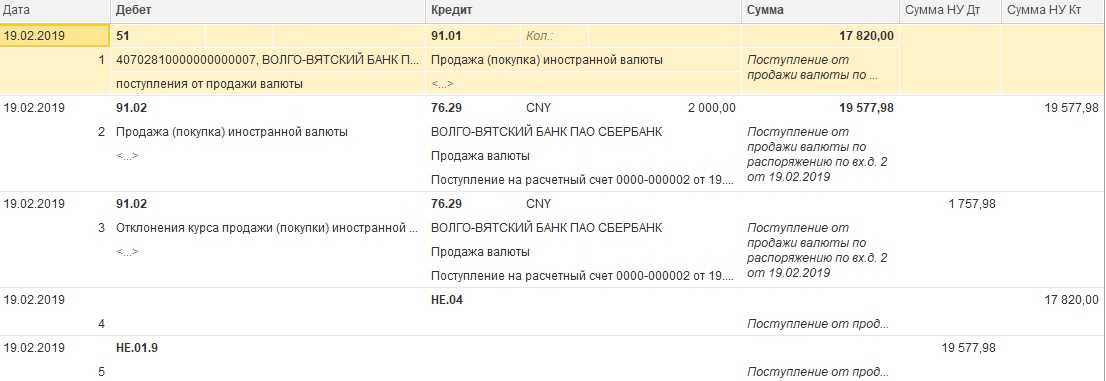

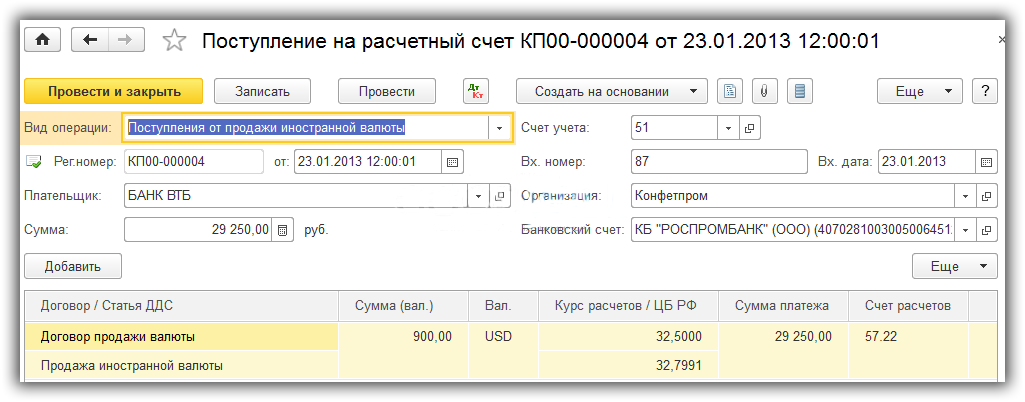

Вносим информацию о поступлении прибыли на расчетный рублевый счет

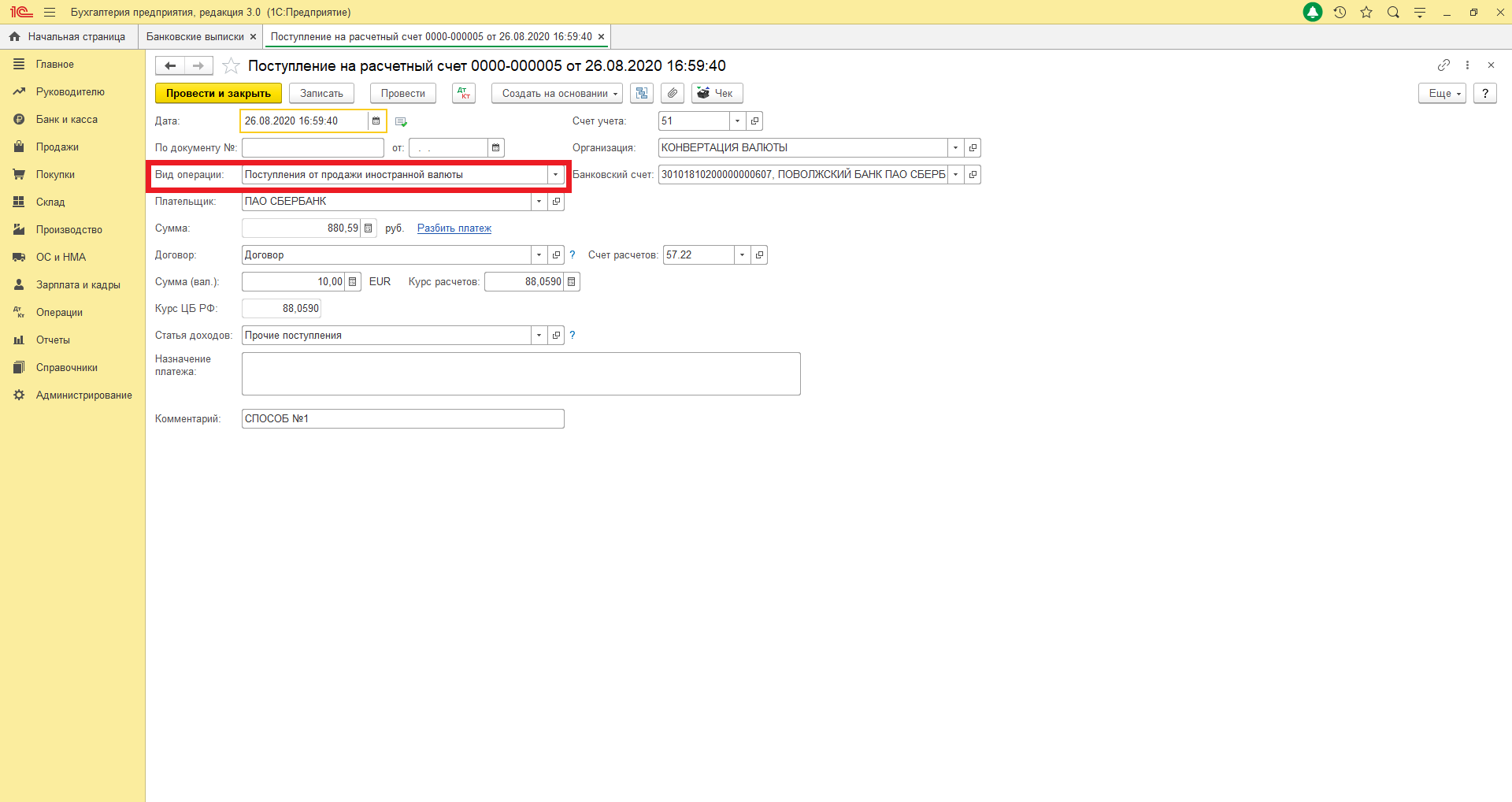

Операция относится к простому рублевому счету. Поэтому выгружаем в программу выписку из банка привычным путем, удостоверяемся, что вся информация – правильная, при необходимости делаем корректировки. Банки приобретают валютные средства по специальному курсу, который нужно смотреть в банковской выписке. В нашем примере этот курс — 89,10 рублей. Смотрим:

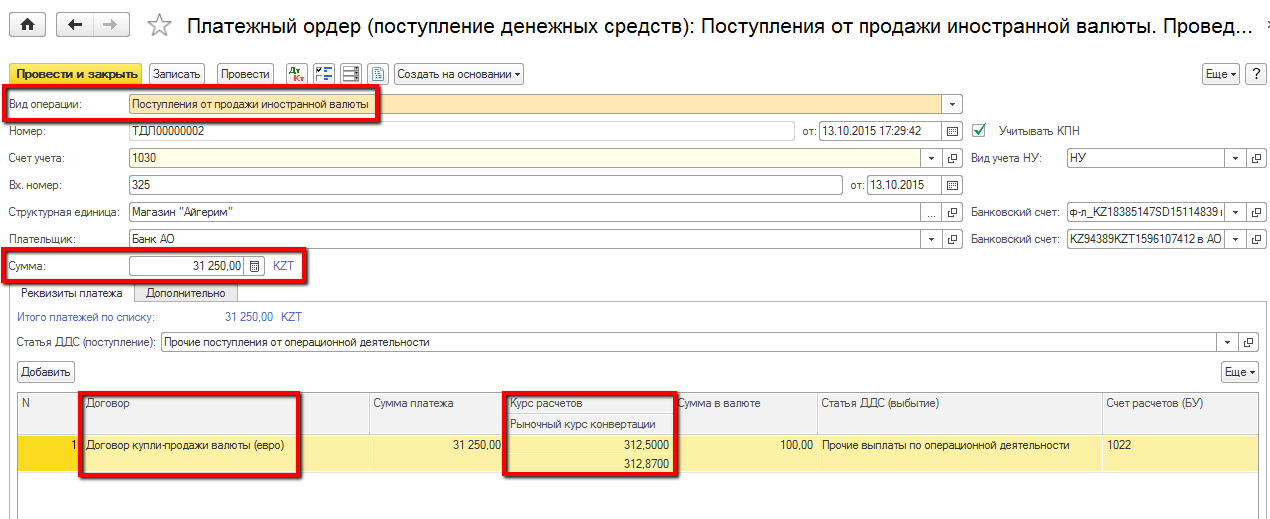

- Дата проведения транзакции – 19 февраля 2019 года;

- По документу – должны быть внесены данные банковского документа;

- 51 счет учета;

- 29 счет расчета;

- Тип операции — «Поступление от продажи иностранной валюты»;

- Счет, на который пришли деньги;

- Расчетный курс – 88.10 – показывает, по какой стоимости банк приобретает наши валютные средства;

- Договор – с валютой юани, типа «Прочее»;

- Сумма – 17820 рублей. Расчеты будут выполнены программой при получении информации о курсе;

- Курс ЦБ РФ – софт устанавливает его самостоятельно на день выполнения операции, используя регистр курсов иностранных валют.

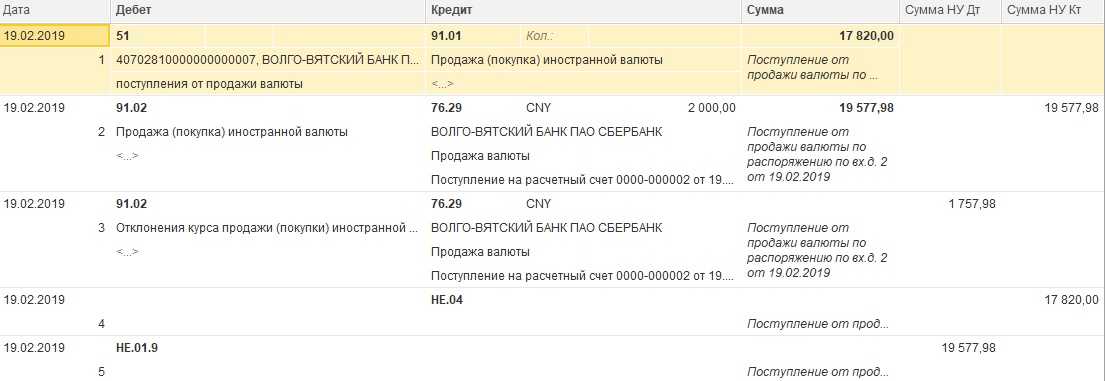

Обращаем внимание на проводки:

1-ая проводка показывает приход выручки от продажи валюты в списке прочих расходов лишь по бухучету (в соответствии с ПБУ 9/99 пункт 7). В налоговом учете операция не является продажей, поэтому не указывается в нем.

2-ая проводка демонстрирует цену переданной банку валюты по курсу, установленному Цетробанком.

3-тья проводка показывает, насколько курс продажи отличен от курса Центробанка (разница между курсом, по которому мы продали банку свою валюту и курсом, определенным Центробанком).

Разницу в 1757,98 рублей получили, вычтя из 19577,98 рублей сумму в 17820 рублей.

4-ая и 5-ая проводки необходимы для регламентных операций и показывают движение средств по забалансовым счетам.

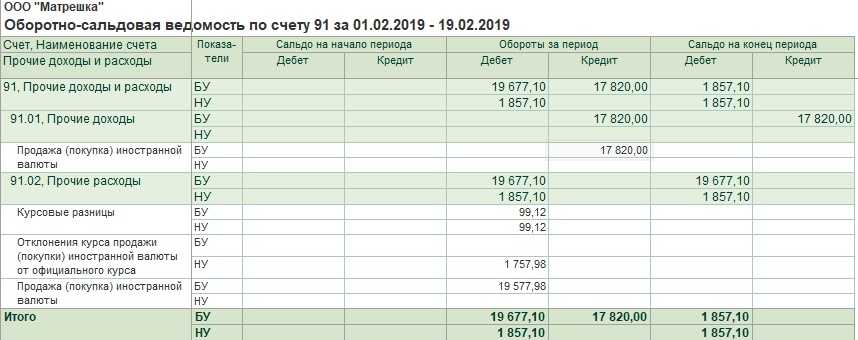

Обращаемся к 76.29 счету и смотрим на оборотно-сальдовую ведомость (по окончанию отчетного периода сальдо равно «0»).

По 52 счету результаты завершения отчетного периода аналогичные – «0»

«Прочие доходы и расходы» на счете 91:

По бухучету:

- В прочих доходах на 91.01 счете указывается выручка от реализации валютных средств;

- На 91.02 счете указываются прочие расходы на сумму стоимости реализованной валюты на день продажи;

- Указываются расходы предприятия в форме разницы между курсами.

По налоговому учету:

Во внереализованных расходах показывается разница между курсами и отклонение курса, по которому была продана валюта, от курса, установленного Центробанком.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как работать со счетом 52

В ПБУ счет 52 относится к категории активных и используются для отражения сумм в иностранной валюте, имеющихся у компании. Применение счета наиболее актуально для организаций, занимающихся продажей товаров или оказанием услуг иностранным гражданам. Операции могут быть разными, например, покупка или продажа валюты, регистрация сделки с оплатой в долларах или евро.

Для совершения необходимых расчетных операций компания должна открыть валютный счет в банке. Сотрудники финансовой организации предоставляют компании сразу два счета:

- текущий валютный счет, где отражаются поступившие денежные средства за экспортированные товары или оказанные услуги;

- транзитный валютный счет, который используется для оплаты счетов, поступивших от иностранного контрагента.

Средства на транзитном счете, оставшиеся поле оплаты, в обязательном порядке переводятся банком на текущий валютный счет (в автоматическом режиме).

Продажа валюты – проводки

Исходя из требований законодательства, при переводе у предприятия возникают курсовые разницы. Зачисление таких сумм выполняется на счета финрезультатов в качестве прочих доходов (при положительной разнице) или расходов (при разнице отрицательной). Если разница возникает при учредительных расчетах, включая вклады в уставник, используется счет учета добавочного капитала.

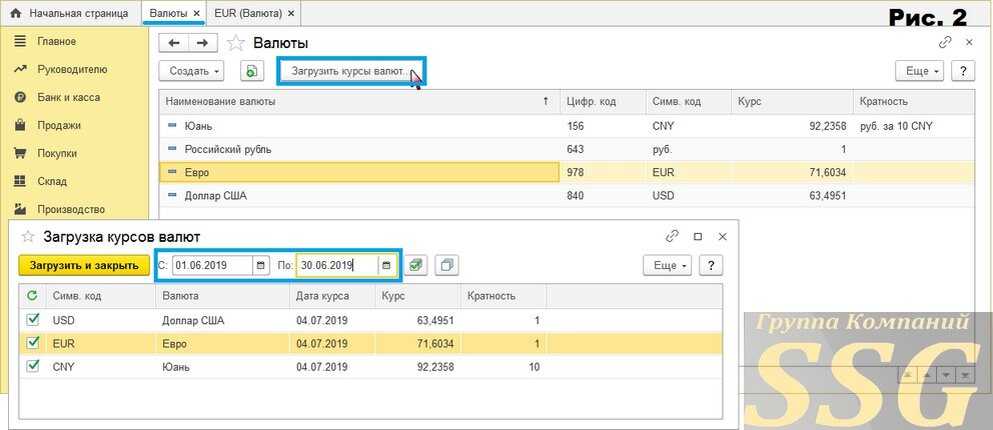

Программа предложит вам выбрать те иностранные валюты, для которых нужно загрузить курсы. Отметьте их флажками и нажмите на кнопку «Загрузить и закрыть». По умолчанию берется текущая дата, но ее можно изменить.

Для того, чтобы осуществлять торговлю в иностранной валюте организация должна ее закупать/продавать, выполнять эти операции можно только с помощью банков, которые имеют на это разрешение.

Хотя российские предприятия ведут основную финансово-хозяйственную деятельность в рублях, бывают ситуации, когда для расчетов необходимы доллары, евро или юани.

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»– валюта перечислена на текущий валютный счет.

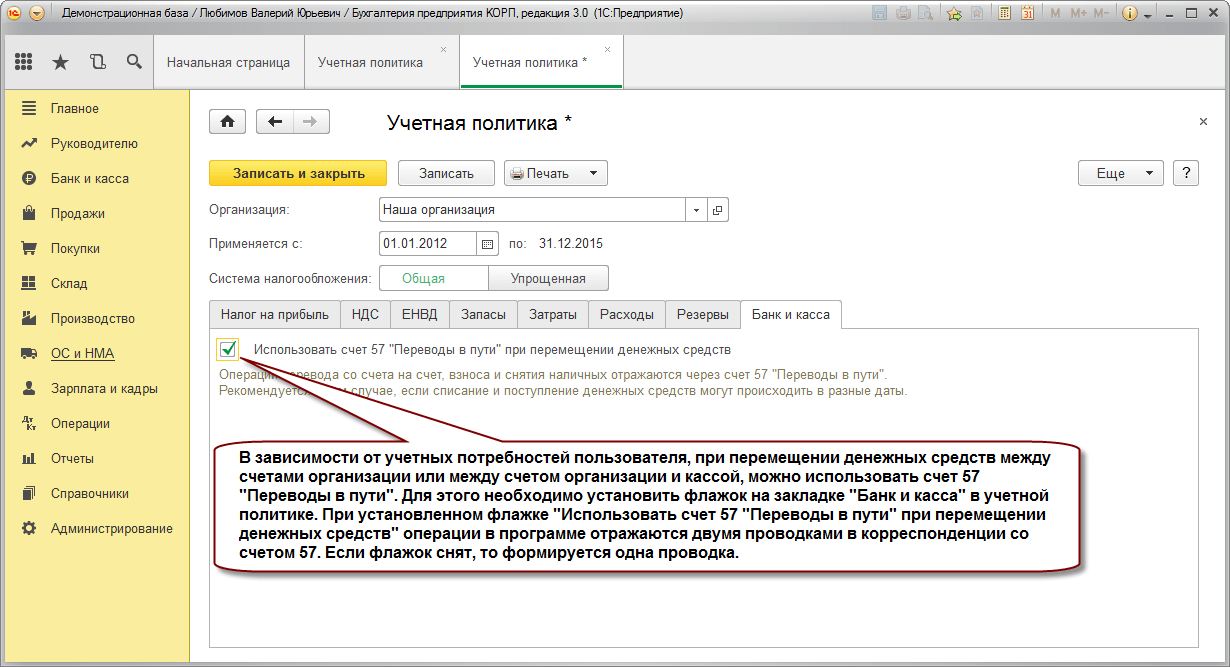

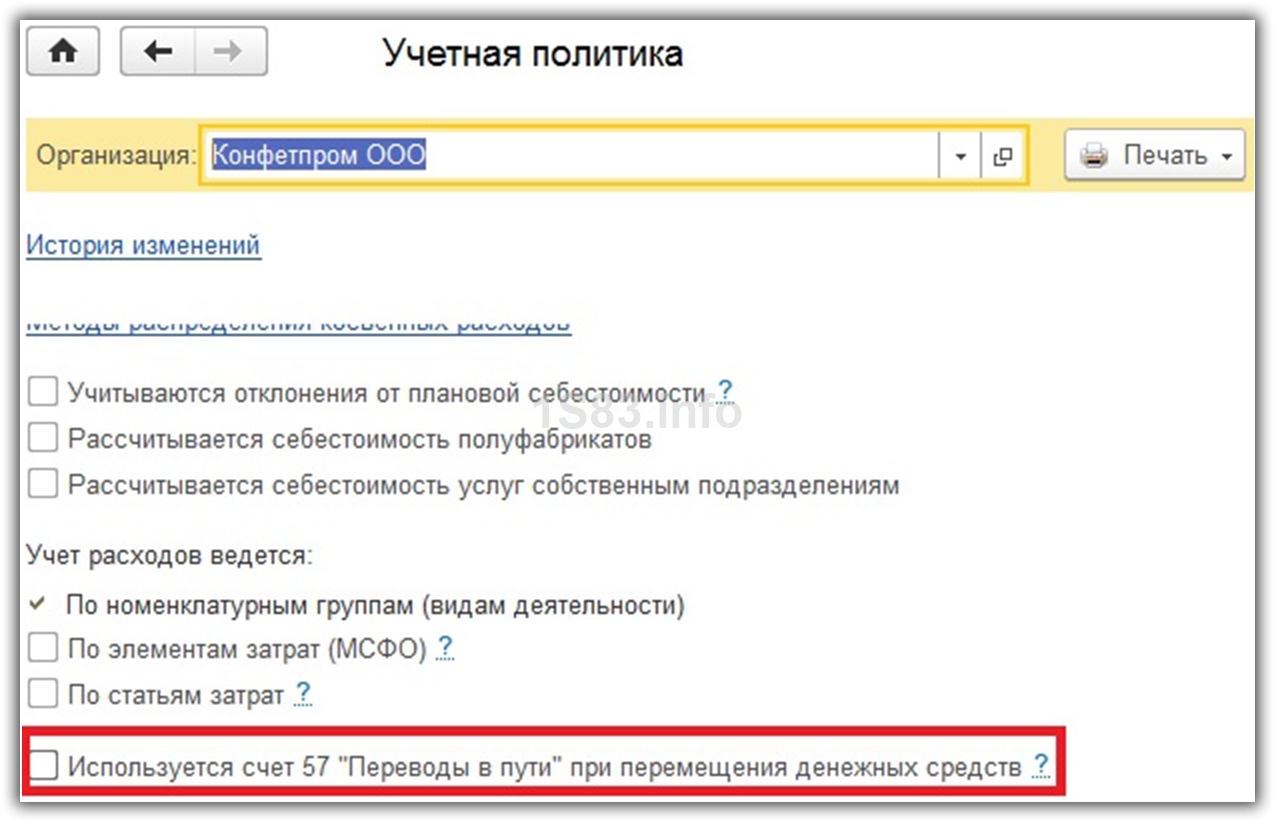

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

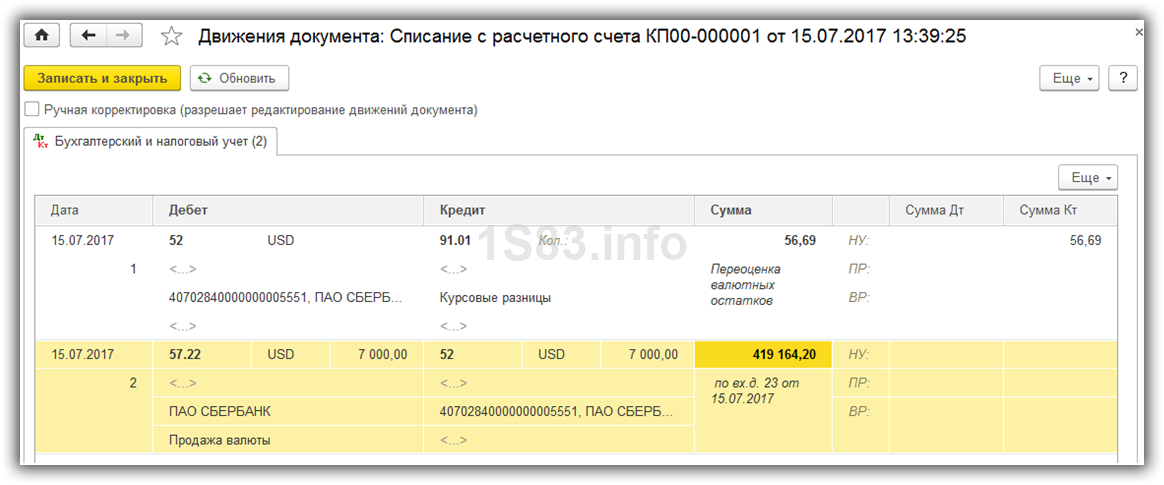

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления).

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для операций в иностранной валюте организация должна заключить с уполномоченным банком договор на открытие и обслуживание валютного счета.

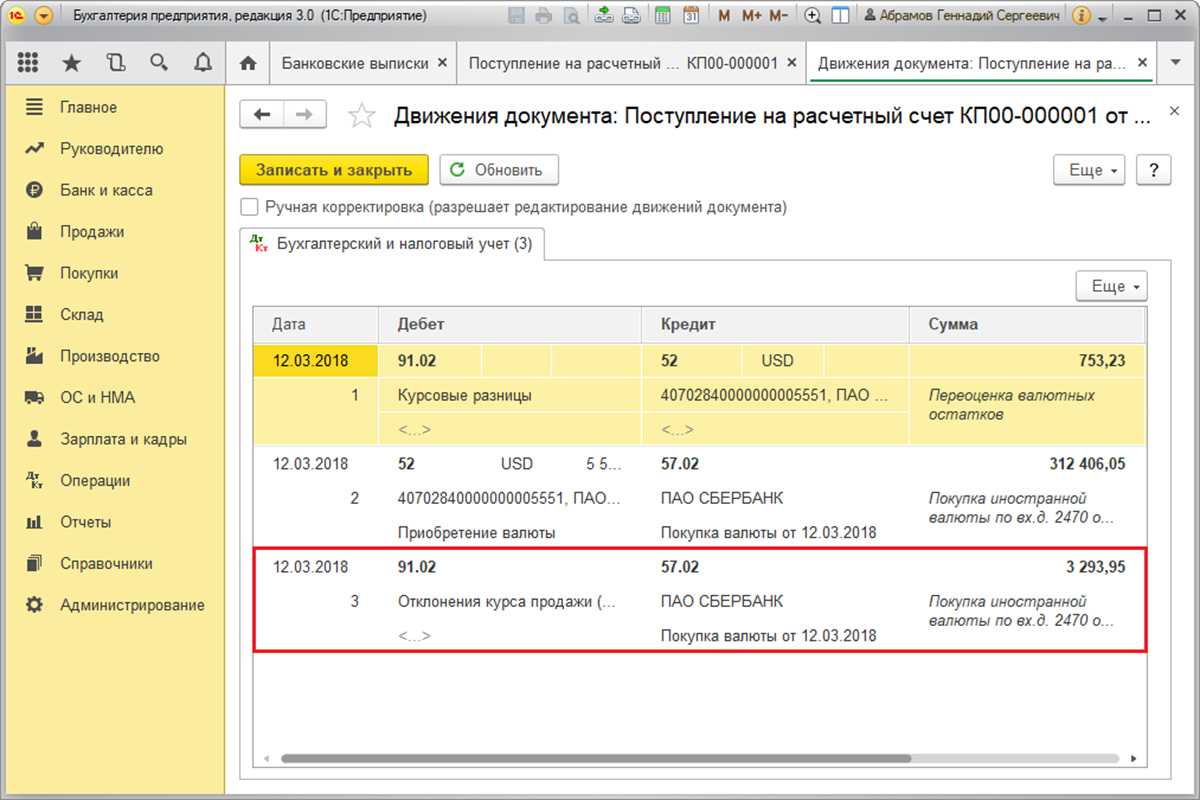

Курс продажи коммерческого банка на дату покупки валюты организацией – 60,89 руб./долл.США, курс ЦБ РФ на эту же дату – 60,3099 руб./долл.США. Такая схема проводок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 68, 76, 90).

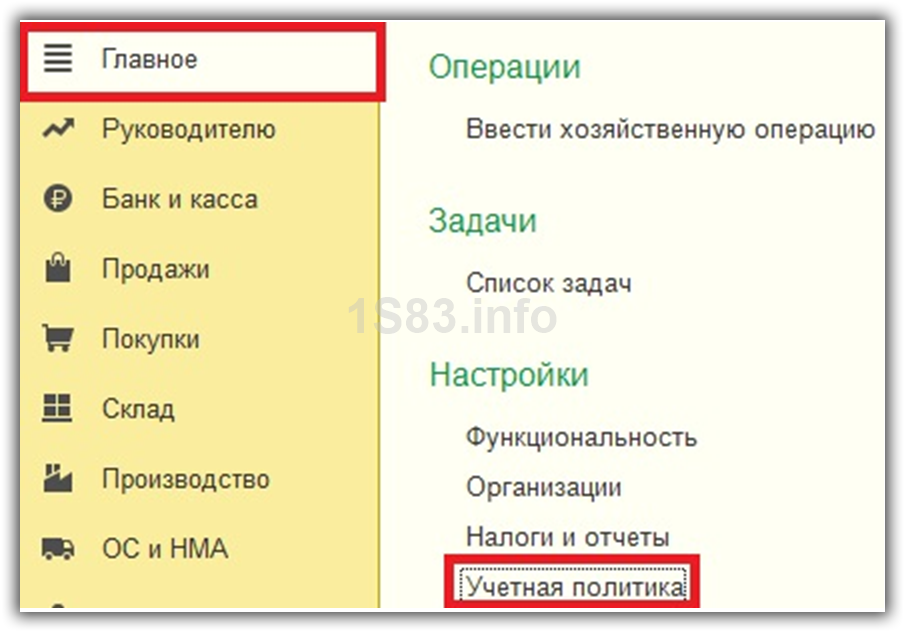

Настройка программы

При осуществлении перевода длительностью более 1 дня с валютного и рублевого счета нужно применять 57 счет «Переводы в пути». При переводе в течение дня нужно применять счёт 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Теперь нужно открыть список учетных политик организаций. Данный список находится в меню «Главное» в разделе «Настройки» пункт «Учетная политика». В открывшемся окне откройте вкладку «Банк и касса» и установите галочку напротив пункта «Использовать счет 57 «Переводы в пути» при перемещении денежных средств».

Статья: Проводки покупки и продажи в 1С

Найди решение своей задачи среди 1 000 000 ответов

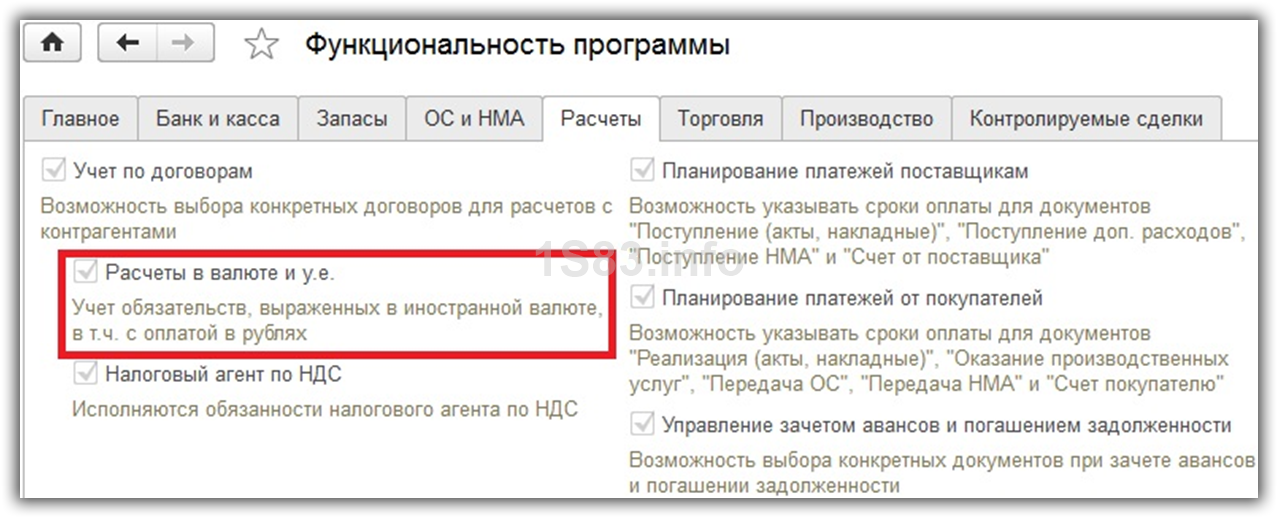

Кроме того, рекомендуется убедиться в том, что существует возможность ведения валютных расчетов. Для этого перейдите в меню «Администрирование», далее выберите пункт «Функциональность программы». Программа откроет окно, в котором нужно открыть закладку «Расчеты» и проверить, установлена ли галочка на пункте «Расчеты в валюте и у.е.». Обычно данный пункт уже устанавливается автоматически. В этом пункте существует возможность выбора иностранной валюты расчёта.

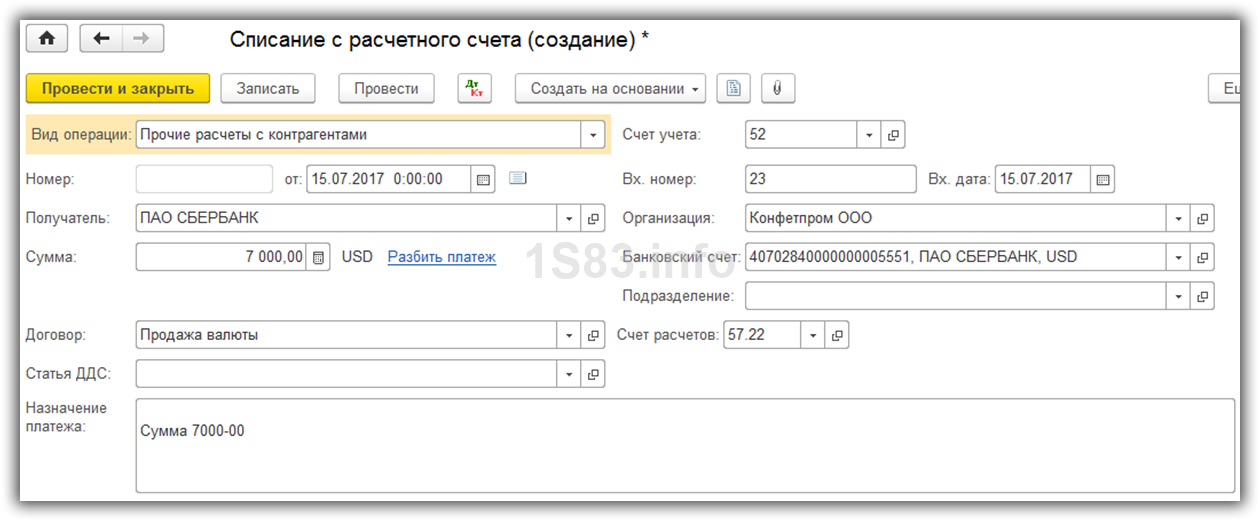

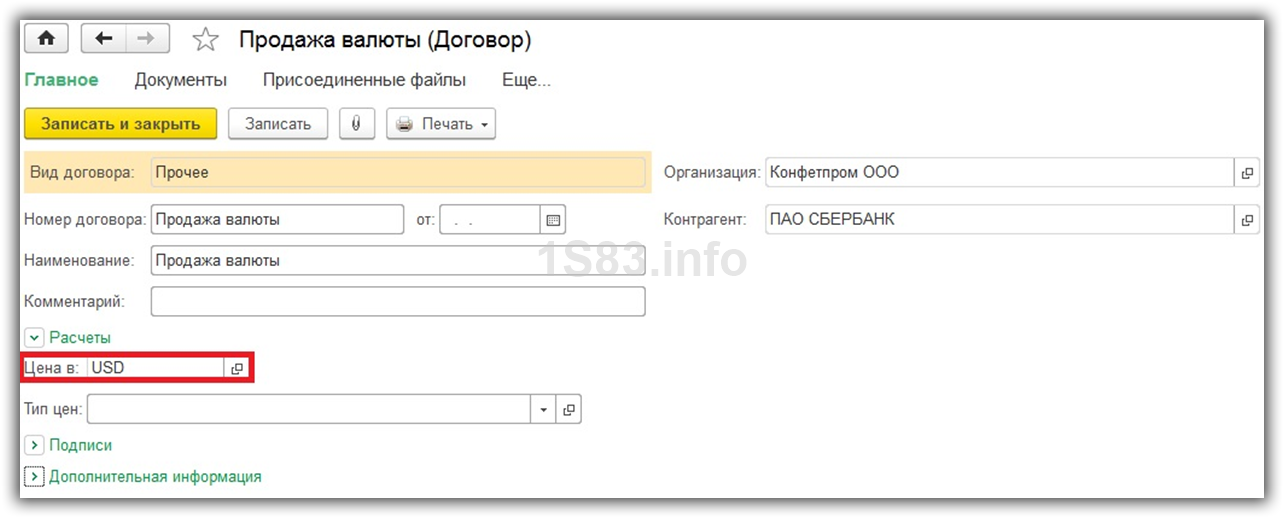

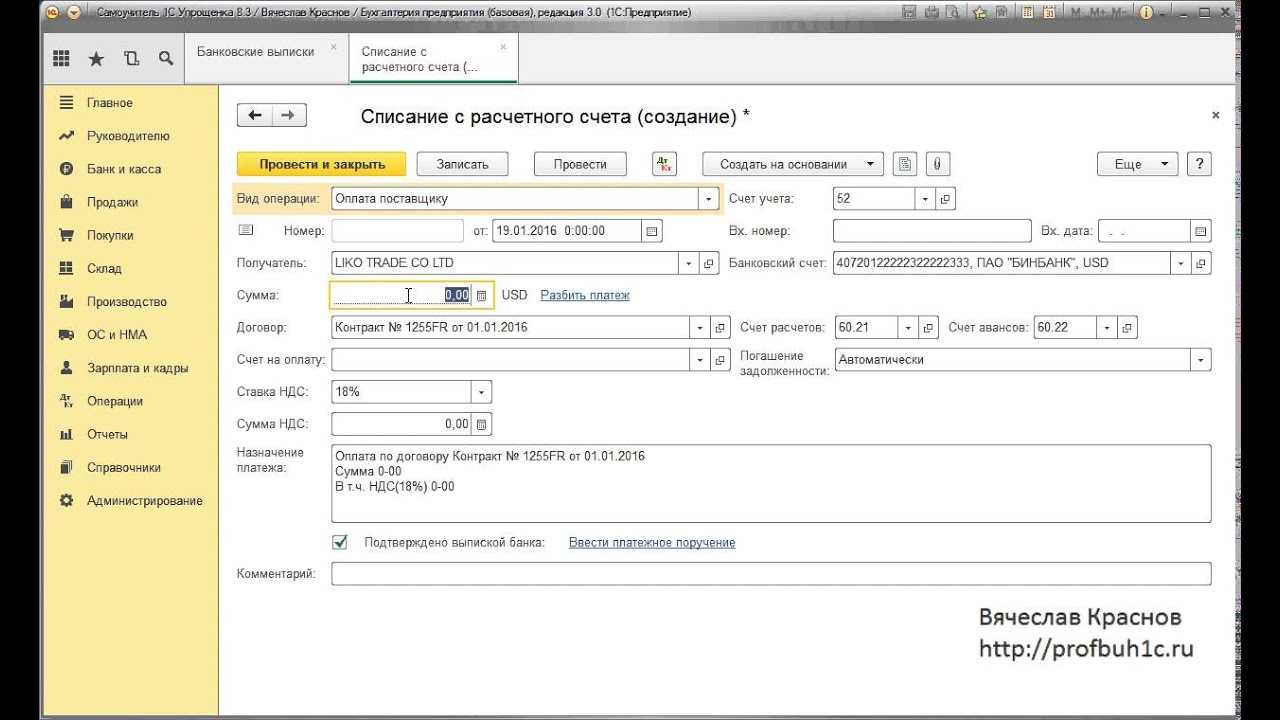

Продажа валюты

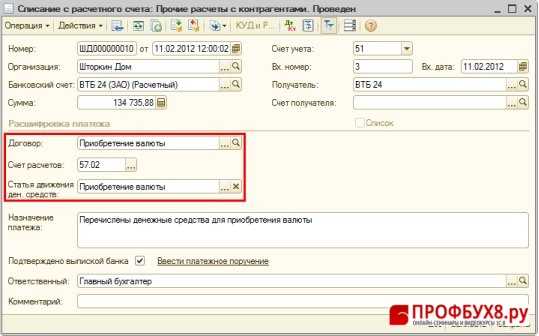

Списание иностранной валюты

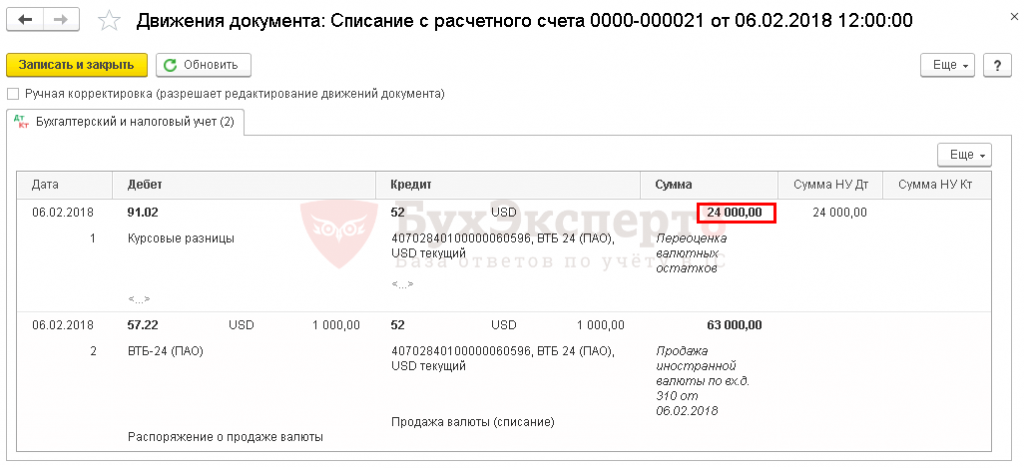

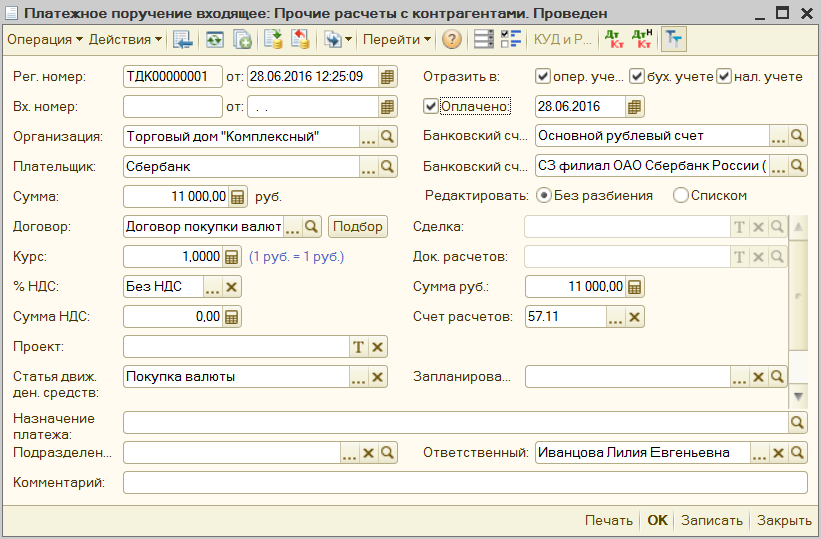

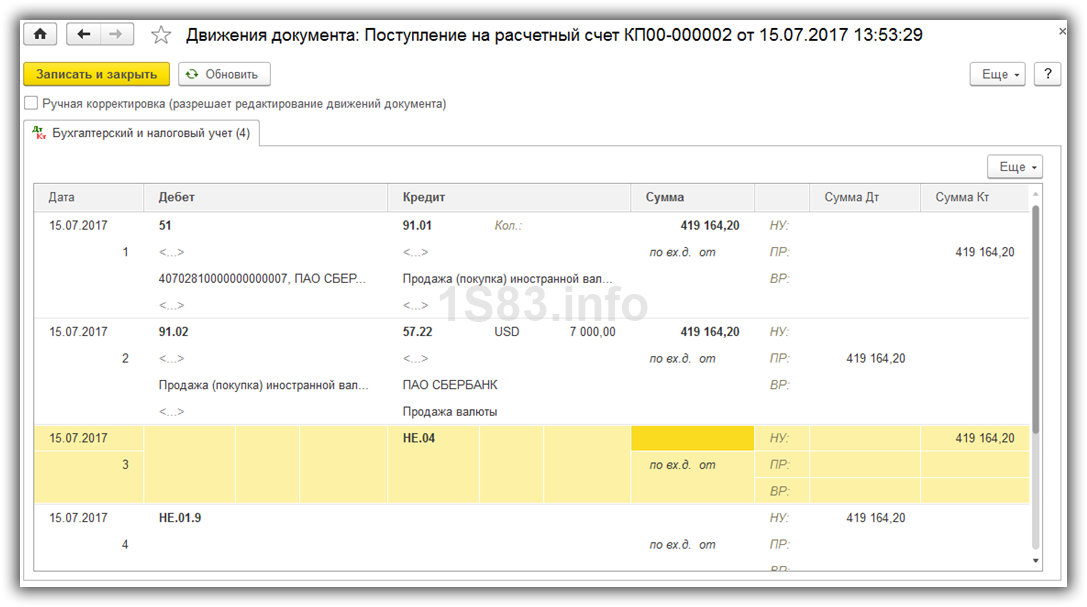

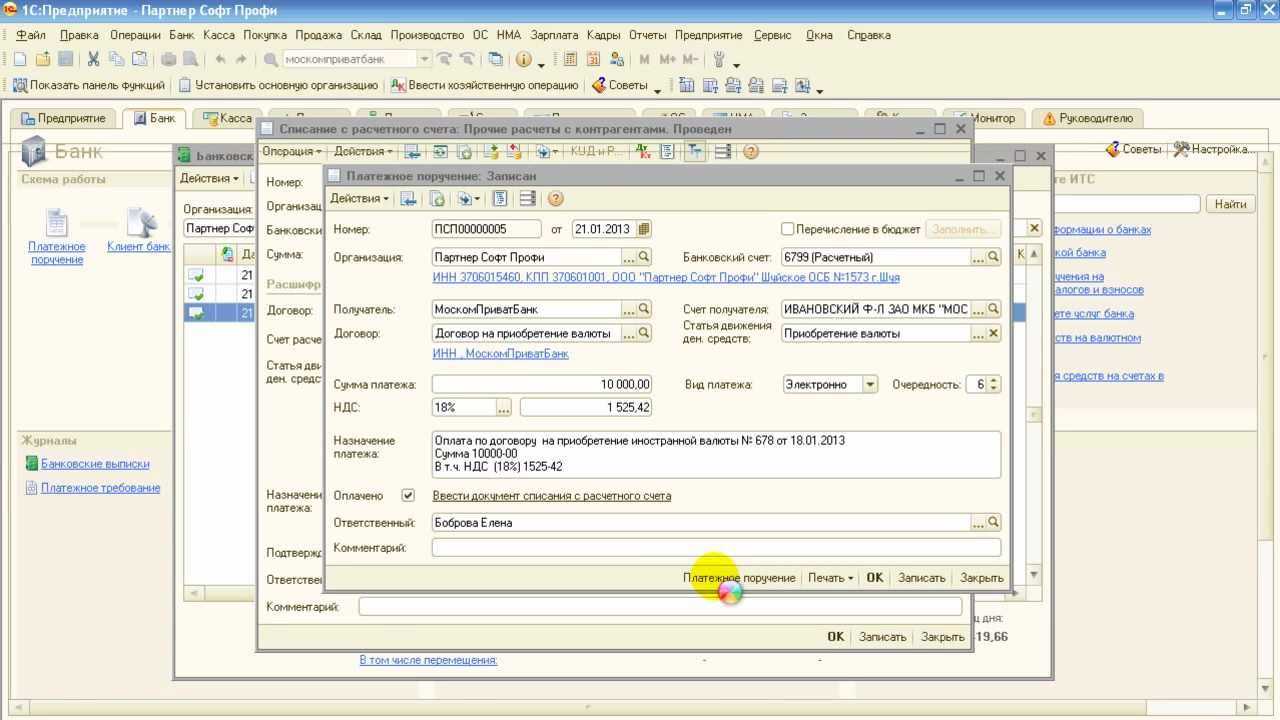

Рассмотрим пример, когда нашей организации необходимо продать 7000$ Сбербанку за рубли. Первоначально в 1С создается платежное поручение и на его основании списание с расчетного счета. Само платежное поручение мы рассматривать не будем, и сразу перейдем к оформлению списания, так как именно оно совершает необходимые проводки.

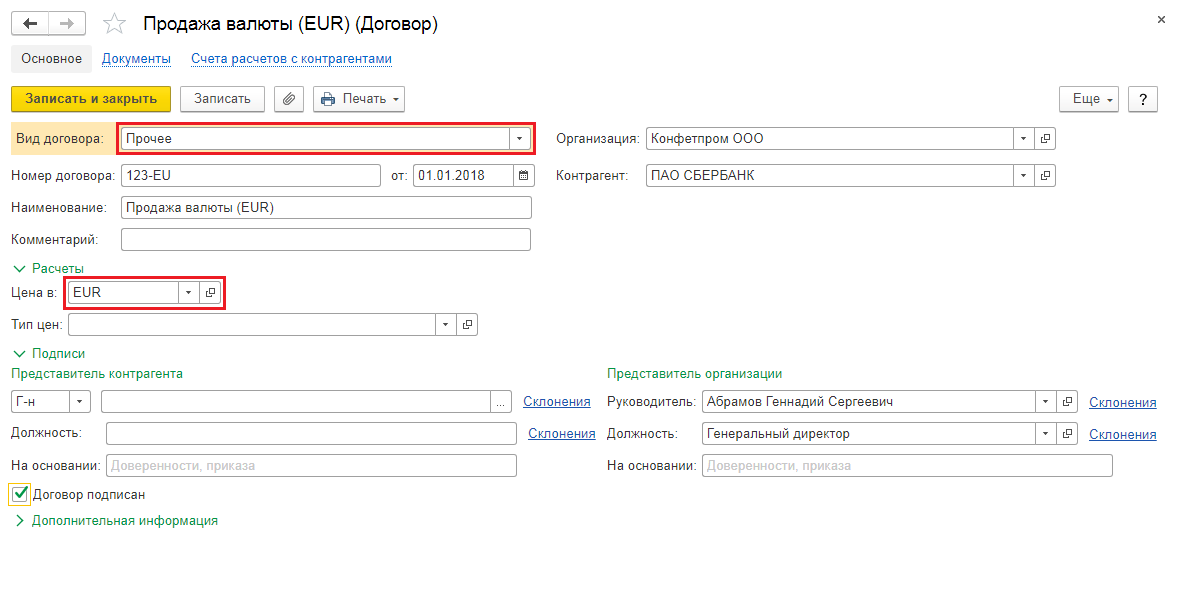

В качестве вида операции укажите «Прочие расчеты с контрагентами». Получателем в нашем случае является ПАО Сбербанк. С ним у нас уже заключен договор с расчетами в USD. Он выбирается в карточке данного документа. На рисунке ниже отображена карточка этого договора.

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

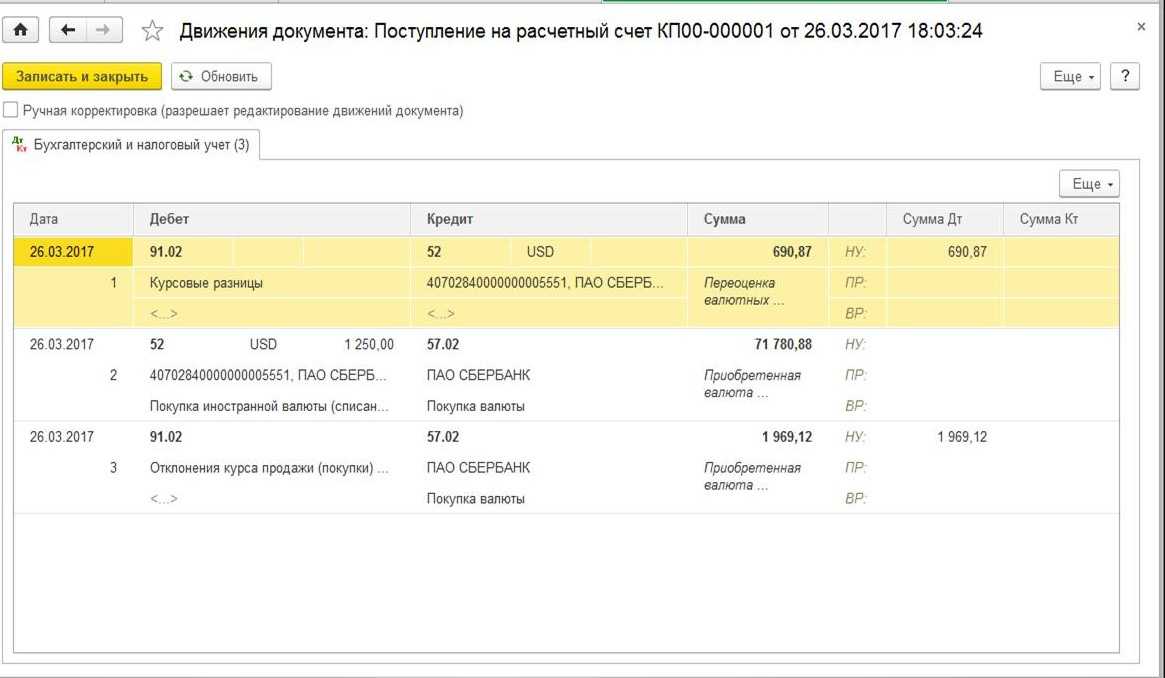

В случае, если валюта изменила свою стоимость с момента последней валютной операции, в 1С добавится еще и проводка по расчету переоценки валютных остатков (если переоценка настроена).

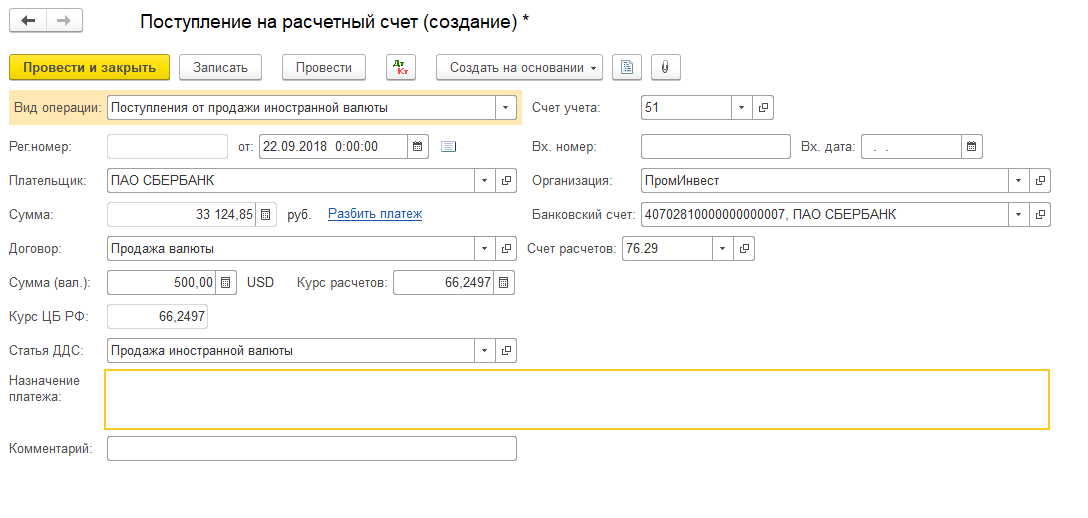

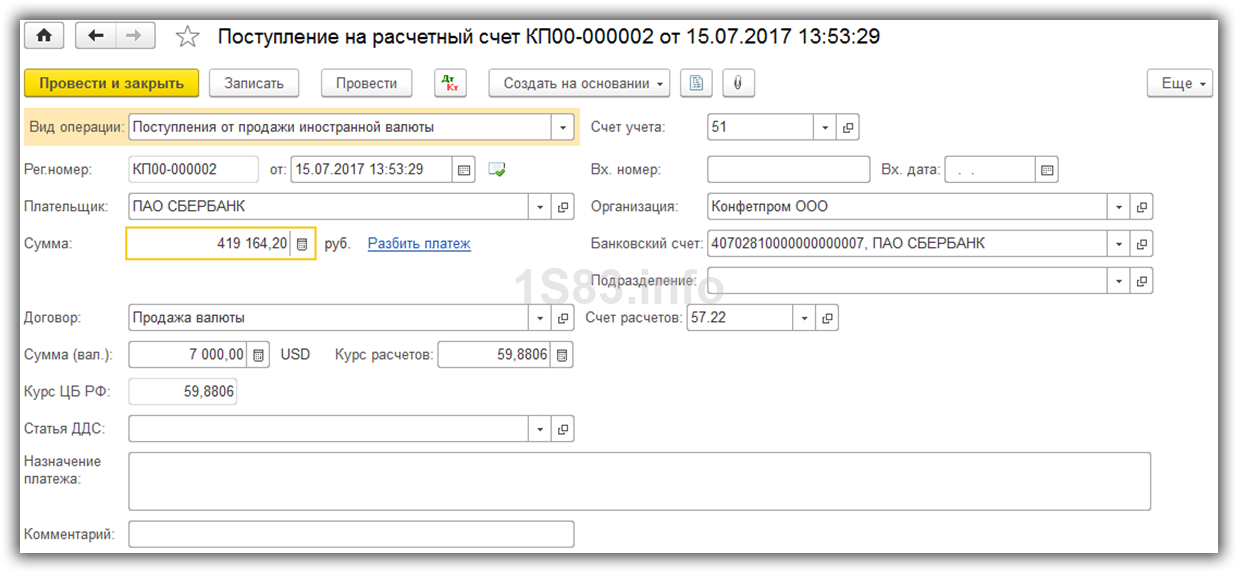

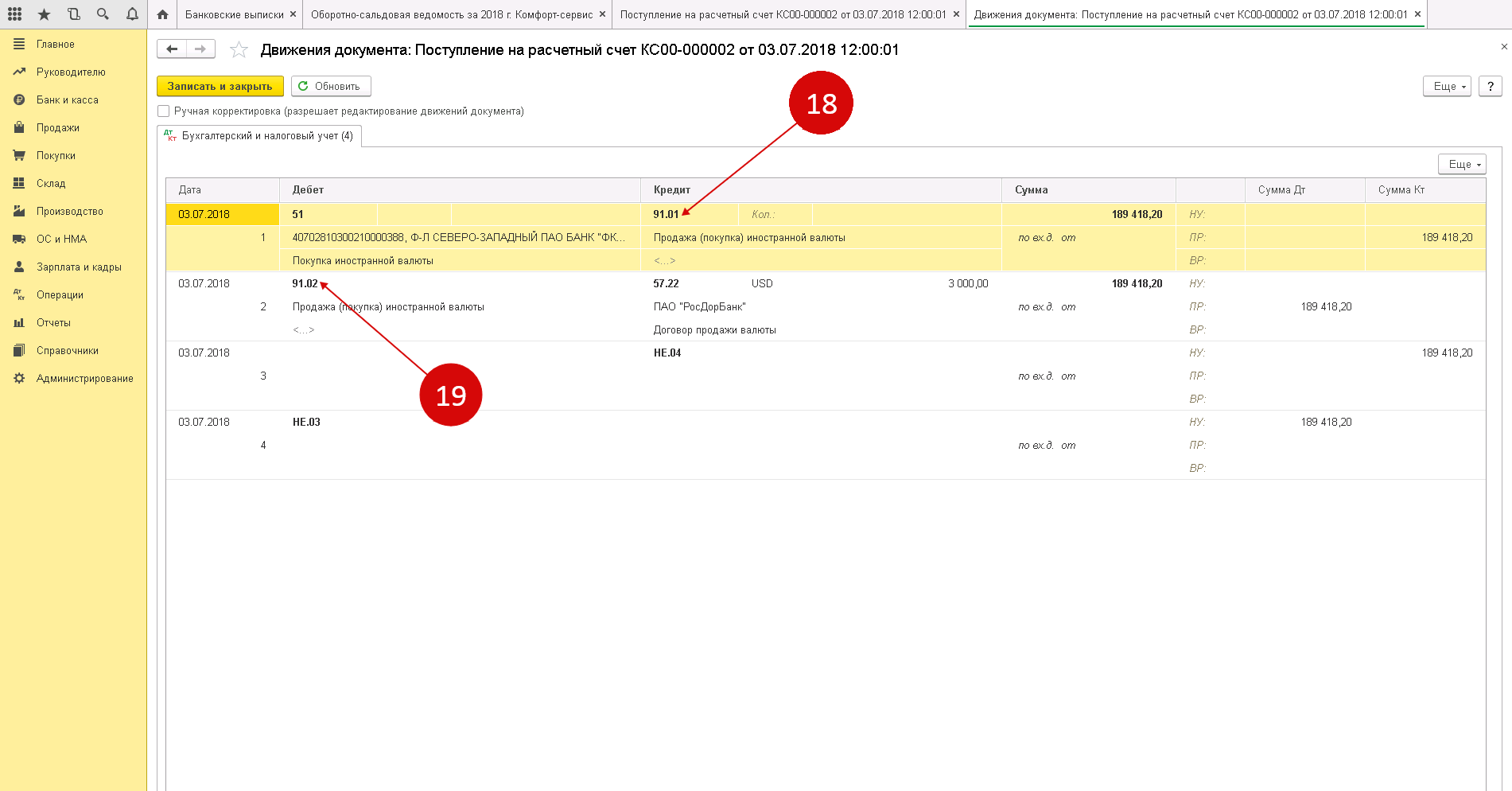

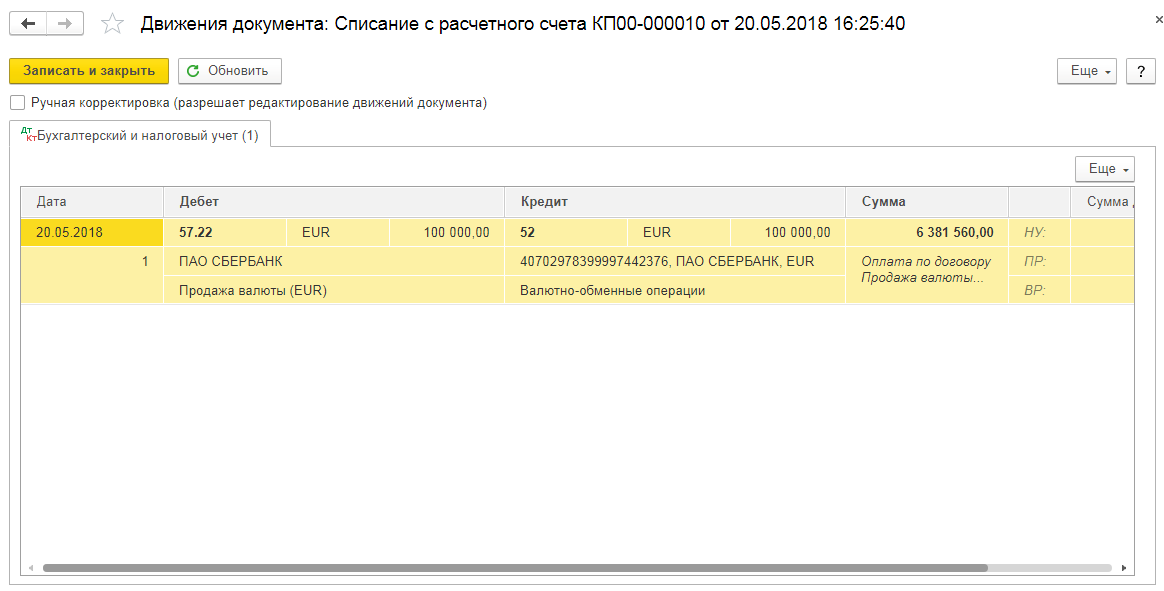

Поступление на расчетный счет

После получения банком 7000$, он переведет нам ее в рублевом эквиваленте. В программе учитывается документом поступления на расчетный счет.

Поступление заполняется автоматически после выгрузки из клиент-банка. Все же, рекомендуется проверить заполненные реквизиты, особенно счет и сумму.

Движения данного документа отображены на рисунке ниже.

Покупка валюты — проводки в 1С 8.3 Бухгалтерия

Покупка валюты в 1С 8.3 Бухгалтерия — пример.

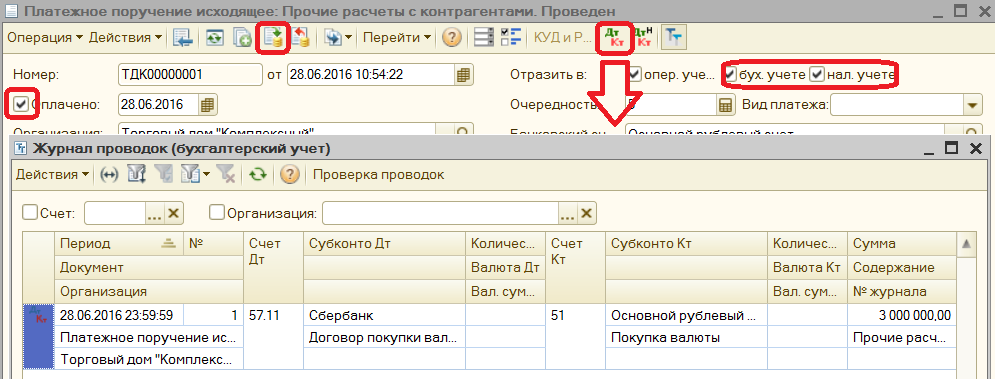

Перечисление средств на покупку валюты

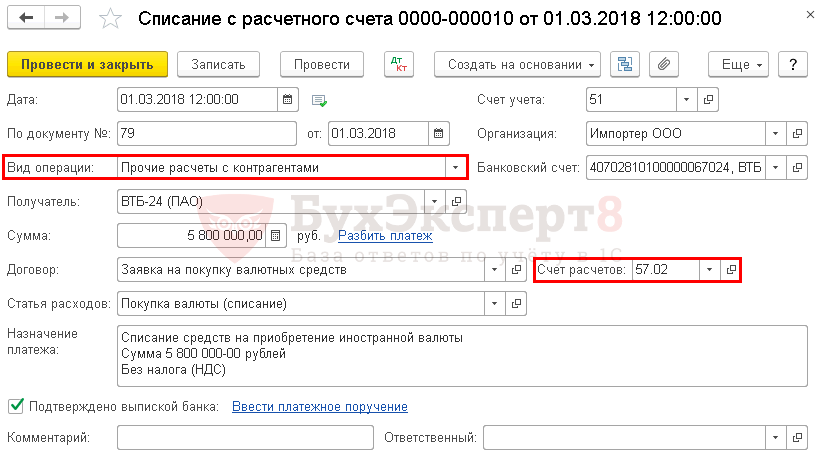

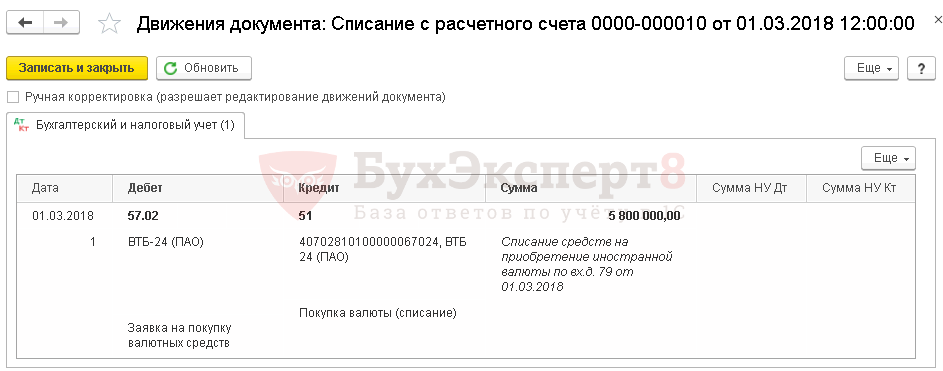

Перечисление средств в рублях на покупку валюты банку отразите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк — Банковские выписки.

Укажите:

- Получатель — обслуживающий банк, у которого приобретаются валютные средства;

- Сумма — сумма в рублях, которая перечисляется с рублевого счета на приобретение валюты;

- Счет расчетов — 57.02.

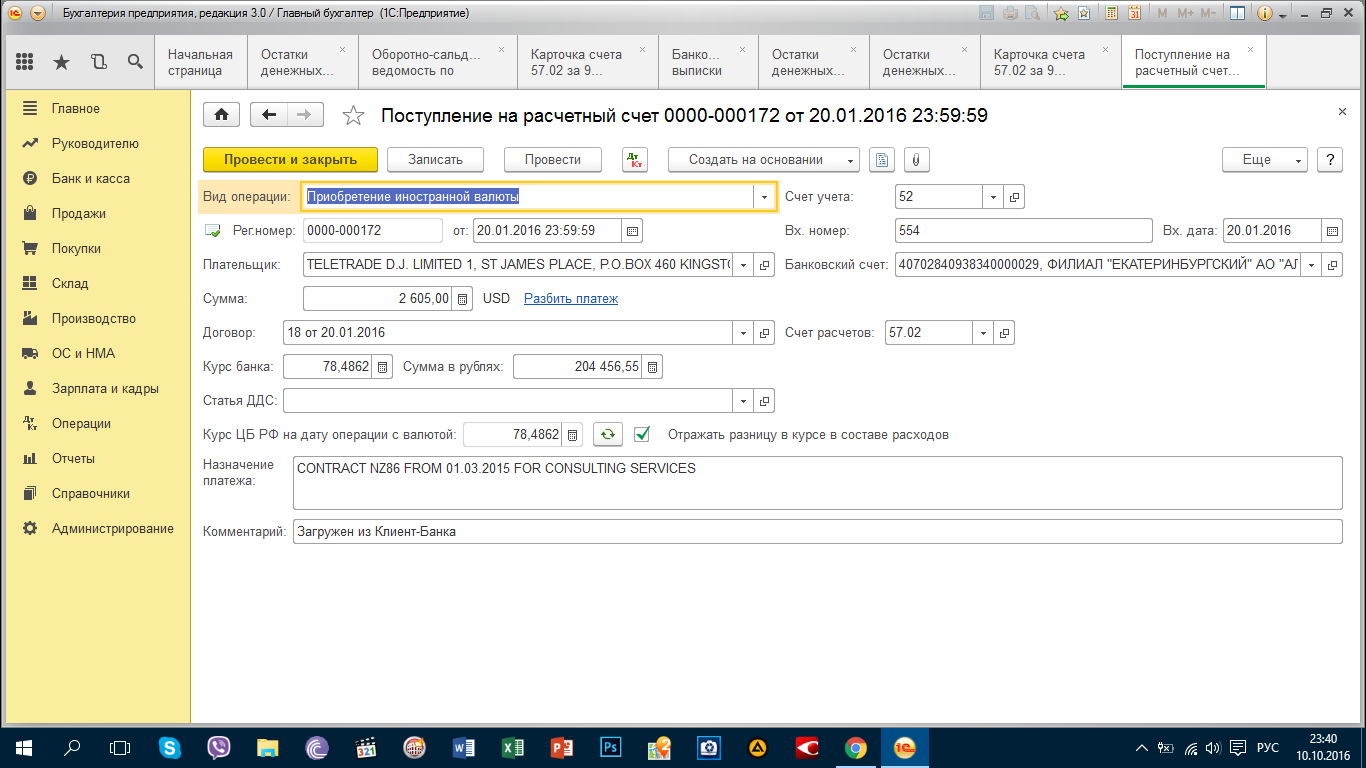

Покупка иностранной валюты

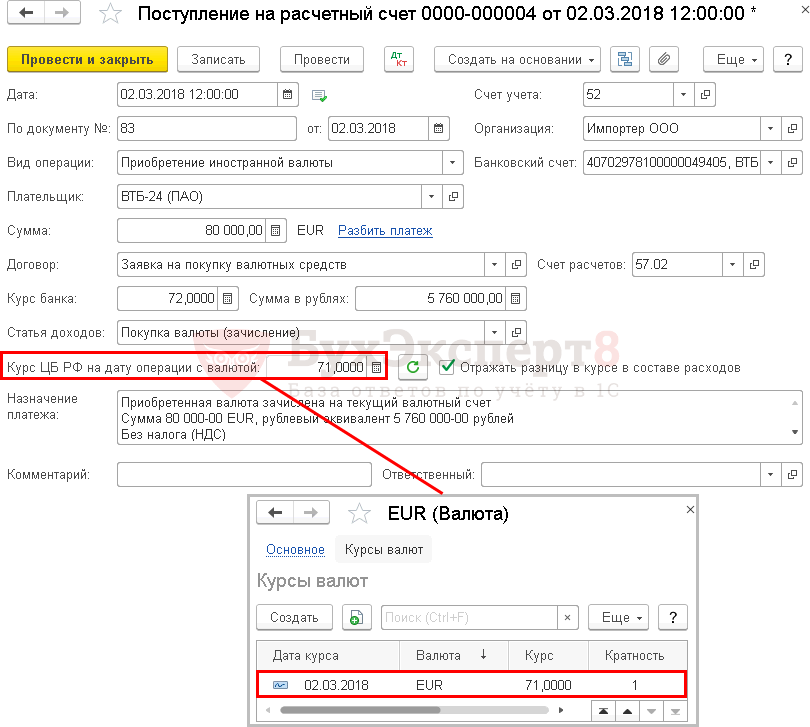

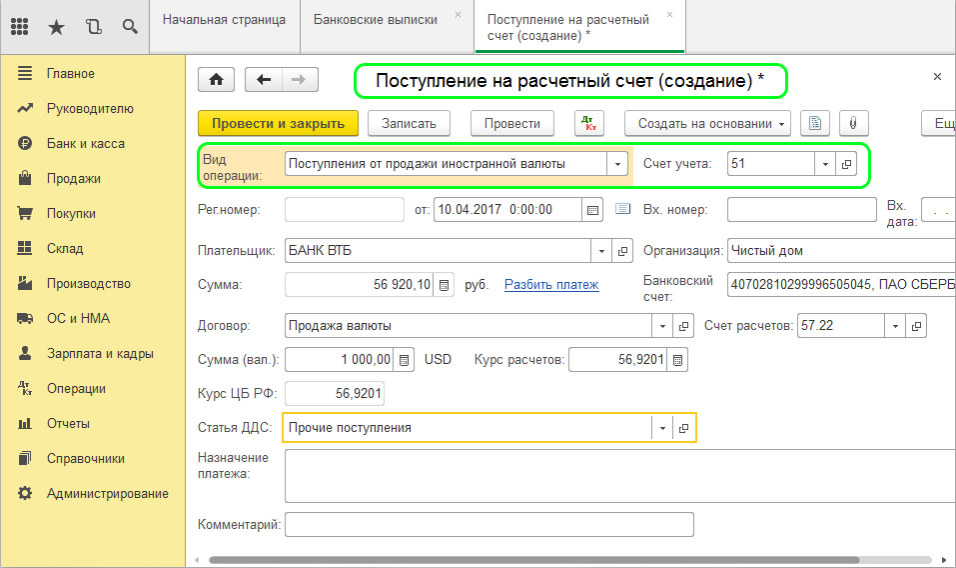

Зачисление иностранной валюты на счет оформите документом Поступление на расчетный счет вид операции Приобретение иностранной валюты в разделе Банк и касса – Банк — Банковские выписки.

Укажите:

- Плательщик — обслуживающий банк, у которого приобретается валюта;

- Сумма — сумма приобретенной валюты;

- Счет расчетов — 57.02;

- Курс банка — 72 руб., внутрибанковский курс покупки валюты, устанавливается вручную на основании выписки банка;

- Курс ЦБ РФ на дату операции с валютой — устанавливается из справочника Валюты.

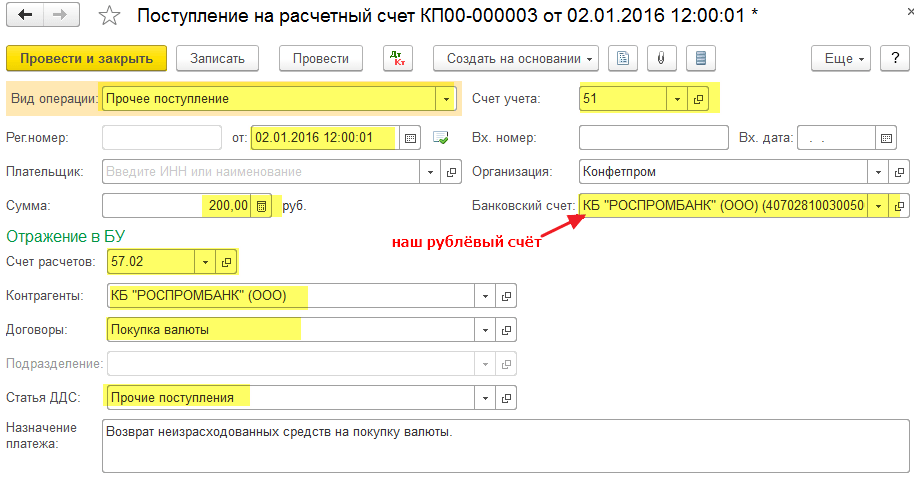

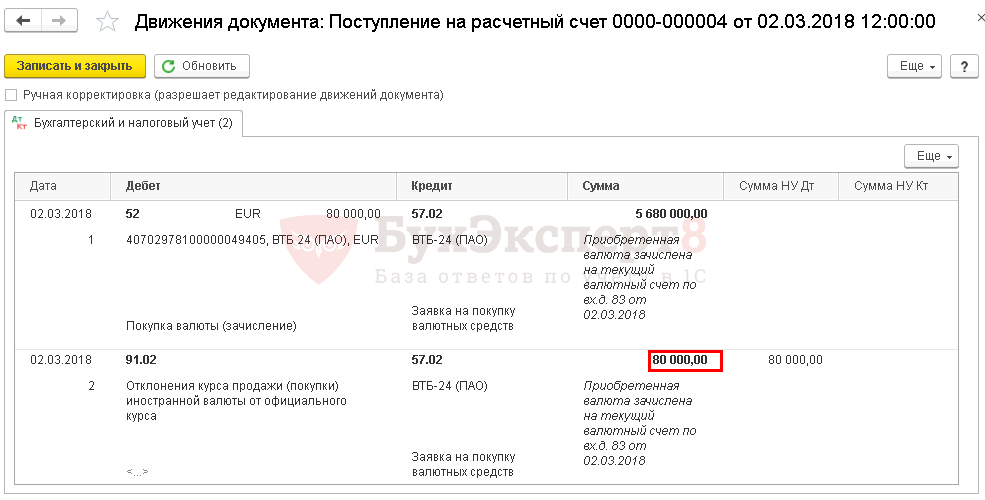

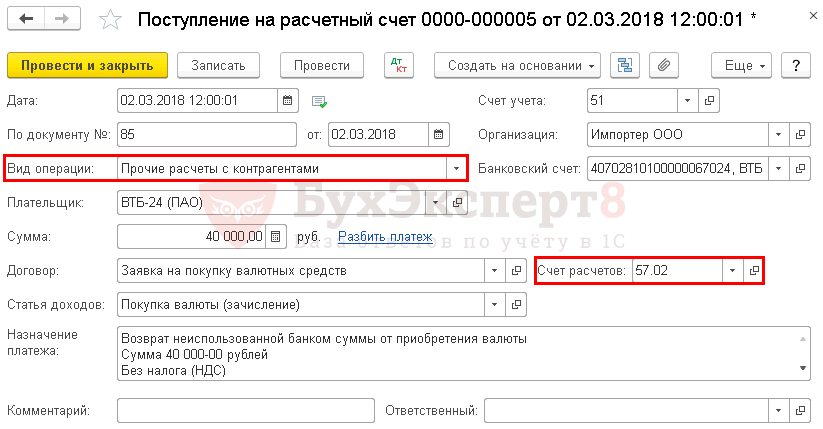

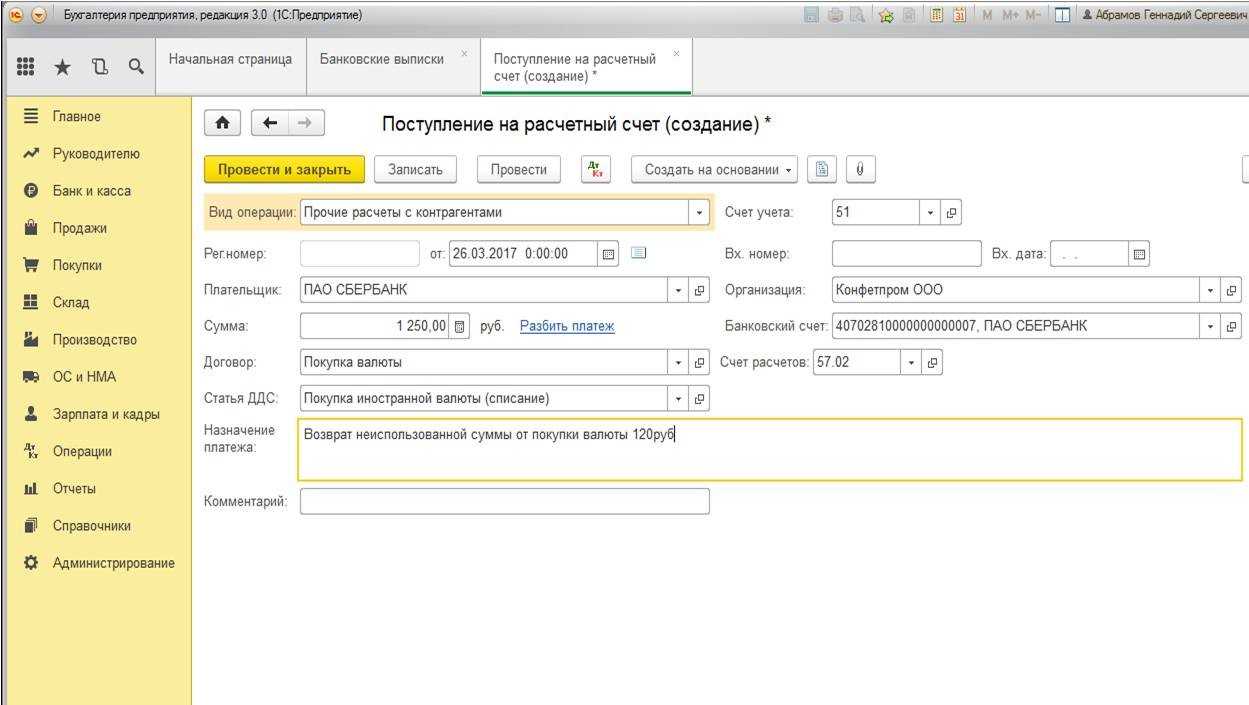

Возврат неиспользованной суммы от приобретения валюты

Если рублевая сумма, перечисленная на покупку валюты, использована не полностью, то обслуживающий банк возвращает остаток рублей на счет Организации.

Возврат банком неиспользованной суммы оформите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк — Банковские выписки.

- Плательщик — обслуживающий банк, у которого приобретается валюта;

- Сумма — излишек рублевой суммы;

- Счет расчетов — 57.02.

Покупка и продажа валюты в 1С 8.3 Бухгалтерия на примерах

Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

Действующее законодательство обязывает организации производить переоценку валютных остатков в рубли по установленному курсу. В случае возникновения курсовой разницы в положительную для вас сторону, она отражается как прочий доход в БУ и как внереализационный доход в НУ. Сумма отрицательной разницы учитывается аналогично, только на расход.

В этой статье мы на примере рассмотрим, как в 1С 8.3 производятся валютные операции по конвертации и рассмотрим их проводки, а именно — покупку и продажу валюты.

Пример из практики

Представим, что некая компания получила валютную выручку в размере 13 000,0 долл. США. Помимо того, один из учредителей внес вклад в уставной капитал, сумма которого составила 7 000,0 долл. США.

На момент зачисления ресурсов курс составлял 55,0 рублей за 1 доллар США. После компания приняла решение о продаже 3 500,0 долл. США. На момент снятия средств со счета курс поднялся до 57,0 рублей, а при продаже был равен 56,0 рублям. За проведенные операции комиссия банка составила 50,0 долл.США.

В данной ситуации бухгалтерия сделала следующие записи:

1) Дт 52

Кт 62 – 13 000,0 долл. США / 715 000,0 р., зачисление средств;

2) Дт 52

Кт 75 – 7 000,0 долл. США / 385 000,0 р., вклад учредителя;

3) Дт 57

Кт 52 – 3 500,0 долл. США / 199 500,0 р., продажа валютных средств;

4) Дт 92

Кт 52 – 3 500,0 долл. США / 196 000,0 р., продажа валютных средств;

5) Дт 51

Кт 91 — 3 500,0 долл. США / 196 000,0 р., зачисление средств от продажи валюты;

6) Дт 91

Кт 52 – 50,0 долл. США / 2 850,0 р., списана комиссия за обслуживание;

7) Дт 91

Кт 57 – 3 500,0 р., учет курсовой разницы.

Настройка продажи, покупки и перевода иностранной валюты

Ниже приведен обзор задач, которые необходимо выполнить для настройки системы для расчета курсовой разницы и прибыли/убытков на счете Промежуточный счет предъявления к оплате:

Настройка валютного курса

Страница Счета валютной переоценки используется для расчета сумм прибыли или убытка для конвертации иностранной валюты.

- Откройте Главная книга > Валюты > Параметры валюты.

- В поле Юридические лица выберите компанию.

- На экспресс-вкладке Покупки/Поставщики определяет следующие счета учета для конвертации валюты: Конвертация — прибыль и Конвертация — убытки.

- Определите следующие коды выручки и дохода для конвертации иностранной валюты: Код дохода (конвертация валюты) и Код расхода (конвертация валюты).

Настройка банка для использования проводок конвертации иностранной валюты

Используйте страницу Банки, чтобы связать счет поставщика с банком, который должен использоваться для проводок продажи или покупки в иностранной валюте.

- Перейдите в раздел Управление банком и кассовыми операциями > Настройка > Банковские группы.

- Создайте банк или выберите существующий банк.

- На экспресс-вкладке Общее в поле Счет поставщика выберите счет поставщика.

При связывании счета поставщика с банком становится доступна кнопка Проводки на панели действий. Параметры Сопоставление открытых проводок и Редактирование сопоставленных проводок на кнопке меню Функции также станут доступны.

Настройка типа банковских проводок

Страница Типы банковских проводок служит для настройки типа банковской проводки для проводок продажи, покупки и перевода иностранной валюты.

- Перейдите в раздел Управление банком и кассовыми операциями > Настройка > Типы банковских проводок.

- Создайте тип банковской проводки.

- В поле Расширенный тип проводки выберите один из следующих типов перевода иностранной валюты: Продажа валюты, Покупка валюты или Перевод валюты.

- В поле Профиль разноски по поставщику выберите профиль разноски по поставщику, который должен использоваться для разноски на счет учета Переводы в пути.

Настройка способа оплаты

Используйте страницу Способы оплаты, чтобы настроить способ оплаты для продажи, покупки или перевода иностранной валюты.

-

Перейдите в раздел Расчеты с поставщиками > Настройка платежей > Способы оплаты.

-

Создайте способ оплаты.

-

На экспресс-вкладке Общее в поле Тип счета выберите Банк.

-

В поле Счет оплаты выберите банковский счет, с которого переводится иностранная валюта для данного метода оплаты.

-

В поле Тип банковской проводки выберите тип банковской проводки для продажи, покупки или перевода иностранной валюты.

-

На экспресс-вкладке Форматы файлов в поле Формат экспорта выберите Поручение на конвертацию/перевод валюты.

Примечание

Если параметр Поручение на конвертацию/перевод валюты недоступен, выберите Настройка, чтобы открыть страницу Форматы файлов для способов оплаты. На вкладке Экспорт в списке Доступно выберите Поручение на конвертацию/перевод валюты, затем выберите кнопку со стрелкой вправо, чтобы добавить формат в список Выбранные.

-

Настройка банковского счета

Используйте страницу Банковские счета для настройки конкретных сведений для продажи или покупки иностранной валюты.

- Перейдите в раздел Управление банком и кассовыми операциями > Банковские счета > Банковские счета.

- Создайте банковский счет или выберите существующий.

- На экспресс-вкладке Управление платежами в полях Шаблон поручения (продажа валюты) и Шаблон поручения (покупка валюты) выберите шаблон Microsoft Word.

Дополнительные сведения см. в разделе Настройка банковских счетов (Россия).

Настройка номерной серии

Используйте страницу Параметры управления банком и кассовыми операциями, чтобы назначить номерную серию для проводок в иностранной валюте.

- Перейдите в раздел Управление банком и кассовыми операциями > Настройка > Параметры управления банком и кассовыми операциями.

- На вкладке Номерные серии в поле Код номерной серии выберите номерную серию для ссылки Поручение на конвертацию/перевод валюты.

Учет курсовых разниц в 1С

Основные виды курсовых разниц при продаже валюты:

- Разница между курсом ЦБ РФ и курсом банка;

- Разница между курсами ЦБ РФ на дату списания валюты и на дату продажи.

Для расчета разниц в 1С используются встроенные механизмы:

- Ввод курсов валют в справочник

- Использование данных о курсах в документах

- Автоматический расчет разницы

По результатам расчета формируются проводки для отражения курсовых разниц на счетах бухучета.

Такой подход позволяет быстро рассчитать разницы и избежать ошибок в учете.

В целом, система 1С предоставляет все необходимые инструменты для правильного оформления операций по продаже валюты — с примерами проводок, типовыми документами и автоматизацией расчетов. Главное — разобраться в основных принципах учета таких операций.

Понятие курсовых разниц

Курсовой называется разница между рублевой оценкой активов и обязательств, стоимость которых выражена в валюте на разные даты. Сформированная таким образом сумма относится на текущую прибыль или убыток компании. Исключение составляют только разницы по вкладам в уставный капитал. В последнем случае курсовая разница возникает при несовпадении даты заключения соглашения о размере вклада и момента его фактической оплаты. Полученные в результате описанных фактов суммы в соответствии с законодательством изменяют размер добавочного капитала.

При учете валютных операций

, осуществляемых за пределами территории России, разницы по подобным операциям также включаются в добавочный капитал. В то же время при закрытии зарубежной части бизнеса образовавшаяся в результате описанной деятельности часть добавочного капитала должна быть отнесена на финансовый результат.

Перечисленные случаи являются исключениями из общего порядка отнесения курсовых разниц на прибыли или убытки компании, применяемого для большинства операций.

Наиболее типичные случаи возникновения курсовых разниц:

- Закрытие дебиторской задолженности в валюте по курсу на момент платежа, если ранее обязательство было учтено по курсу на момент совершения сделки или последнюю дату составления отчетности.

- Пересчет остатков денежных средств на расчетных счетах и в кассе на отчетную дату.

Бухгалтерские проводки счета 57

Ниже будут представлены примеры проводок по СЧ 57. Первым примером будет операция эквайринга, то есть оплата картой через ККТ или терминал:

Дебет-57 Кредит-60 «Выручка при реализации товаров на N-нную сумму».

То же самое с конкретизацией:

- Дебет-57 Кредит-62 «Оплата от покупателя за приобретенный товар».

- Дебет-51 Кредит-57 «Выручка при реализации товаров на N-нную сумму».

- Дебет-91 Кредит-51 «Списание части средств в качестве комиссии банка».

При использовании СЧ-57 для операций по покупке и продаже валют (происходит только тогда, когда продажа и зачисление занимают более одних суток). Пример:

- Дебет-57 Кредит-51 «Поступление денег для покупки инвалюты»

- Дебет-52 Кредит-57 «Зачисление инвалюты на счет».

- Дебет-91 Кредит-57 «Отображение разницы между курсом ЦБ и покупки».

При продаже валют проводки практически идентичны:

- Дебет-57 Кредит-52 «Списание валюты по курсу ЦБ»

- Дебет-51 Кредит-57 «Зачисление суммы продажи в руб.».

- Дебет-57 Кредит-91 «Отображение дохода».

Новый вид учетной политики в 1С

Новый вид учетной политики в 1С

Стоит отметить, что СЧ-57 не используется организациями при следующих условиях:

- Небольшая выручка в связи с небольшим оборотом;

- Отсутствие кассы вообще (только спецсчет для зачислений»;

- Использование ДС только для расчетов с контрагентами и сотрудниками.

В общем случае, типичными проводками по УСН денежных средств в пути для СЧ-57 будут: внесение наличных, выручка от продаж товаров в розницу, приобретенных с помощью банковских карт, зачисление денежных средств, отражение положительной и отрицательной курсовой разницы при покупке и продаже валют, которые отражаются в общих расходах и доходах, описании комиссии банка.

Таким образом, счет 57 в бухгалтерском учете – один из важных регистров для хранения информации о хозяйственных операциях, выполняемых как внутри компании, так и за ее пределами. Представляя собой активный счет, он корреспондирует с большим количеством других регистров при проводках операций по покупке иностранной валюты, а также при переводах на счета компании на основании квитанций банка, Почты РФ и других кредитных организаций. Теперь каждый поймет, зачем нужен Сч. 57.

https://www.youtube.com/watch?v=yve1-G4jHBI

Предварительная настройка 1С

Прежде, чем приступать к работе с валютой, необходимо произвести настройку программы.

В том случае, когда перевод между валютным и рублевым счетом занимает больше дня, вам будет нужно применять промежуточный 57 счет.

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

Так же рекомендуется проверить установку еще одной надстройки. В меню «Администрирование» выберите пункт «Функциональность». В появившемся окне настройки откройте закладку «Расчеты» и проверьте, установлен ли флаг на пункте «Расчеты в валюте и у.е.». У нас он уже был установлен по умолчанию.

Учет валютных операций

Для учета валютных средств предприятия используют бухгалтерский счет . Проводки по учету валютных операций рассмотрим на примерах.

Получение валютного кредита

- 1-й этап — 57 000 долл. США выданы 01. .2015;

- 2-й этап — 57 000 долл. США выданы 01.10.2015.

Курс долл. США (условный) составляет:

- на 01. .2015 — 65,10 руб./долл. США;

- на 30. .2015 — 66,12 руб./долл. США;

- на 01.10.2015 — 66,02 руб./долл. США.

В учете ООО «Адмирал» были сделаны такие проводки:

|

Дт |

Кт |

Описание |

Сумма |

Документ |

| 66 Полученные кредиты | Поступление кредитных средств 1-й транш (57 000 долл. США * 65,10) | 3 710 700 руб. | Банковская выписка | |

| 76 | 66 Неполученные кредиты | Отражение задолженности банка по 2-му траншу | 3 710 700 руб. | Кредитный договор |

| 91/1 | Отражение от переоценки валюты (57 000 долл. США * (66,12 — 65,10)) | 58 140 руб. | Бухгалтерская справка-расчет | |

| 91/2 | 66 Полученные кредиты | Отражение отрицательной курсовой разницы от суммы задолженности ООО «Адмирал» перед банком (57 000 долл. США * (66,12 — 65,10)) | 58 140 руб. | Бухгалтерская справка-расчет |

| 76 | 91/1 | Отражение положительной курсовой разницы от суммы банковских обязательств (57 000 долл. США * (66,12 — 65,10)) | 58 140 руб. | Бухгалтерская справка-расчет |

| 66 Полученные кредиты | 91/1 | Отражение положительной курсовой разницы от суммы задолженности ООО «Адмирал» перед банком (57 000 долл. США * (66,12 — 66,02)) | 5 700 руб. | Бухгалтерская справка-расчет |

| 66 Полученные кредиты | Поступление кредитных средств 2-й транш (57 000 долл. США * 66,02) | 3 763 140 руб. | Банковская выписка | |

| 76 | 66 Неполученные кредиты | СТОРНО суммы банковских обязательств | 3 710 700 руб. | Банковская выписка |

| 76 | 91/1 | СТОРНО положительной курсовой разницы от суммы банковских обязательств | 58 140 руб. | Банковская выписка |

Конверсионные валютные операции

Коммерческий кросс-курс на дату проведения операции — 1,13 USD/EUR.

Со счета ООО «Родина» было списано Для приобретения евро с валютного счета организации списано 16 724 USD (14 800 EUR × 1,13 USD/EUR).

Условный курс ЦБ:

- евро – 87,60 руб./EUR;

- для доллара США – 76,12 руб./USD.

Кросс-курс USD/EUR согласно данным ЦБ равен 1,15 USD/EUR (87,60 руб./EUR: 76,12 руб./USD).

Таким образом ООО «Родина» провела конверсию иностранных валют по более выгодному для себя курсу (16 724 USD

Бухгалтер ООО «Родина» отразил в учете проводки по счету по конверсии валюты таким образом.

Как производится переоценка валюты?

Курсовая разница, то есть разница между предыдущей оценкой имущественного объекта, обязательства, ценной бумаги или любого другого актива выраженного в рублевом эквиваленте и реальной стоимостью этого же актива в рублях на момент составления отчета может очень негативно отразиться на деятельности предприятия. Неверное определение стоимости имущественных и финансовых активов приводят к ошибкам в тактике и стратегии предприятия, а это чревато серьезными штрафами со стороны государственных контролирующих органов.

Именно поэтому периодическая переоценка валюты так важна и ее нужно проводить систематически. При этом необходимо учесть, что исполнение обязательств между резидентами или нерезидентами в некоторых случаях может быть выражено и в рублевом эквиваленте, но эта сумма обязательно рассчитывается исходя из курса конкретной валюты на момент составления договора, и если этот курс изменился, то сумма тоже подлежит коррекции.

Переоценка валюты на этом счете производится в трех случаях: в момент составления бухгалтерского отчета, в случае изменения курса иностранной валюты по отношению к рублю, в случае пополнения счета или в случае списания средств со счета. Необходимость переоценки связана с тем, что все валютные средства в бухгалтерской отчетности выражены в рублях, и так как курс валюты меняется довольно часто, то суммы, отраженные в бухгалтерских документах, нуждаются в соответствующей корректировке.

https://youtube.com/watch?v=4qCmQkYOpUQ

За основу при этом принимается официальный курс валюты, объявленный Центробанком Российской Федерации на дату переоценки. Сам механизм переоценки валюты — это определение курсовой разницы валюты по сравнению с предыдущим отчетным периодом. Поэтому прежде чем приступать к работе, необходимо убедиться в том, что курс, установленный банком на момент переоценки валюты, установлен без ошибок.

В процессе переоценки необходимо учитывать , что во внимание принимаются не только финансы. Если в валютных средствах выражена стоимость какого-либо имущества или долговых обязательств, то эта стоимость также должна быть пересчитана

Это относится к каждому объекту, который отражен в аналитическом учете на валютном счете предприятия

Это относится к каждому объекту, который отражен в аналитическом учете на валютном счете предприятия.

Счет 52. учет операций по валютному счету. проводки, субсчета

Бухгалтерские проводки по покупке иностранной валюты:

Д57.2 (76) К51 – зачислены средства на банковский счет для приобретения валюты.

Затем банк приобретает валюту и зачисляет ее на валютный счет. Проводки такие:

- Д52 К57.2 (76) – на счет зачислены приобретенные валютные средства

- Д51 К57.2 (76) – средства, не задействованные в сделке, были возвращены на расчетный счет.

Положения по бухучету определяют, что возможные расходы, связанные с приобретением валюты, например, банковские комиссии, должны учитываться как прочие.

Проводка по учету комиссии банка может быть такой:

- Д76 К51 – зачислены средства на уплату банковских комиссий

- Д91.2 К76 – комиссионное вознаграждение отнесено к прочим расходам.

По Налоговому кодексу комиссионные вознаграждения учитываются в составе прочих, а иногда внереализационных расходов.

Бухгалтерский учет валютных операций (пбу, проводки)

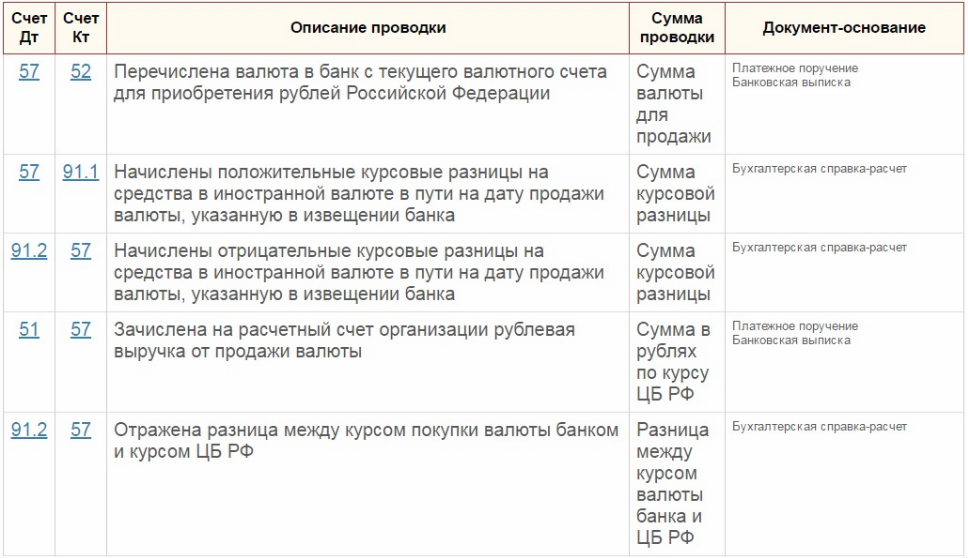

Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 57 51 Перечислены денежные средства на покупку валюты Сумма в рублях, по курсу банка Платежное поручениеБанковская выписка 52 57 Приобретенная валюта зачислена на текущий валютный счет Сумма в валюте по курсу ЦБ РФ на дату сделки, указанную в извещении банка Платежное поручениеБанковская выписка 91.2 57 Отражена курсовая разница банка и ЦБ РФ Разница между курсом банка и курсом ЦБ РФ Бухгалтерская справка-расчет 52 91.1 Начислены положительные курсовые разницы на средства в иностранной валюте на расчетном счете Курсовая разница Бухгалтерская справка-расчет 91.2 52 Начислены отрицательные курсовые разницы на средства в иностранной валюте на расчетном счете Курсовая разница Бухгалтерская справка-расчет Продажа валюты Ниже приведены бухгалтерские проводки, отражающие в бухгалтерском учете операции продажи валюты.

Коротко про торговлю валютой

-

Почувствуйте, как цены на нефть, политика Центробанка и политические факторы влияют на колебания валютных курсов. Правильное прогнозирование — основа для заработка на валютном рынке.

-

Откройте валютный счёт, чтобы банк зачислял на него валюту. В каких-то банках это бесплатно, в каких-то за открытие валютного счёта берут деньги. Проще всего открыть валютный счёт в том же банке, где уже открыт расчётный счёт.

-

Когда продаёте валюту, учитывайте комиссию банка — это может съесть часть прибыли, а если курс вырос незначительно, то и всю прибыль.

-

Учтите прибыль с валютных операций как «Внереализационные доходы» и заплатите налоги.

Звучит сложно, но не переживайте, у вас всё получится. Курс-то растёт!

Купите валюту

Курсы валют меняются волнообразно. Сначала растут, через некоторое время падают, а потом снова начинают расти. Это хорошо видно по графикам. Вы можете их найти на разных сайтах для инвестиций, например, Investing.com, Tradingview.com или ММВБ.

График «Доллар—Рубль» за последние полгода. Скриншот с сайта Investing.com

Чтобы заработать на курсовой разнице, нужно стремиться к последовательности: купили валюту в зелёной точке, продали в красной. Идеально попасть в минимальные и максимальные точки вряд ли получится — для этого быть профессиональным трейдером. Но если вы будете покупать валюту на падении и продавать на росте, то сможете заработать.

Важно: Даже 2-3% роста от 500 тыс. рублей — это 10-15 тыс

рублей прибыли.

Банки обменивают валюту по собственному курсу — обычно курс публикуют на сайте.

Так выглядят курсы доллара и евро на сайте «СКБ-Банка». Скриншот за 10.10.2020. Курс обновляется примерно каждый час или после резких изменений на бирже.

Иногда банки предоставляют клиентам возможность купить валюту напрямую с валютной биржи. Тогда курс сделки сообщают клиенту непосредственно перед сделкой. Но такой подход применяют к покупке больших сумм.

Важно: не забывайте, что банки берут комиссию за обмен валюты. Как правило, она небольшая, но есть

Например, в «Делобанке» за обмен берут всего 0,15% от суммы. Обменяли 1 млн рублей — заплатили 1500 рублей.

Если вы занимаетесь импортом иностранных товаров, то снижение курса — это повод купить очередную партию. Допустим, вы купили китайские смартфоны и наушники за 10 тыс. долларов при курсе 77 рублей. Получается, что вы потратили 770 тыс. рублей. Если бы купили чуть позже при курсе 80 рублей, то на покупку тех же 10 тыс. долларов нужно было бы потратить 800 тысяч рублей.

Выводы.

Для правильного оформления бухгалтерской отчетности по валютным организациям важное значение имеет дата совершения сделок. Именно эта дата позволит произвести перерасчет национальных валют иностранных государств по отношению к рублевому эквиваленту РФ

И по результату переоценки станет известно не принесла ли совершенная сделка убыток предприятию

И по результату переоценки станет известно не принесла ли совершенная сделка убыток предприятию

Именно эта дата позволит произвести перерасчет национальных валют иностранных государств по отношению к рублевому эквиваленту РФ. И по результату переоценки станет известно не принесла ли совершенная сделка убыток предприятию.

Юристы рекомендуют заключать договора или же дополнительные соглашения с указанной компенсацией на случай изменения курса валют. Это защитит предприятие от незапланированного нанесения убытка.

Переоценка иностранных валют по отношению к денежным единицам РФ безусловно очень важна для организаций, совершающих взаимоотношения с иностранными компаниями.

Правильный ее перерасчет и составление отчетности помогут избежать организации штрафных санкций и судебных разбирательств.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |