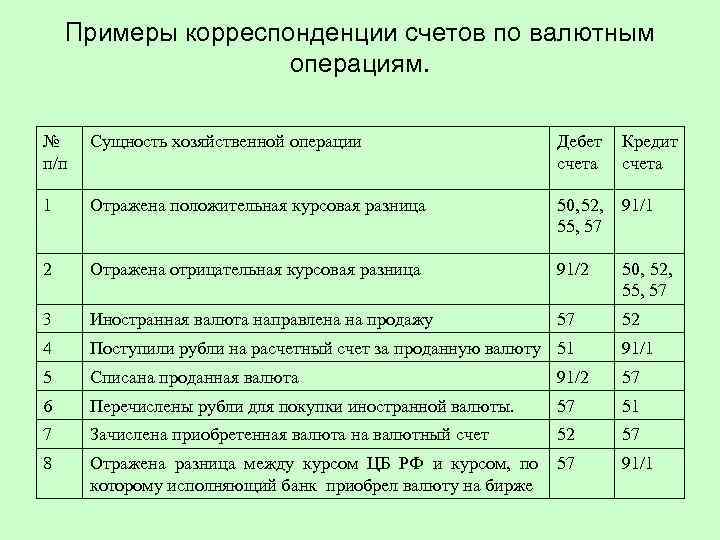

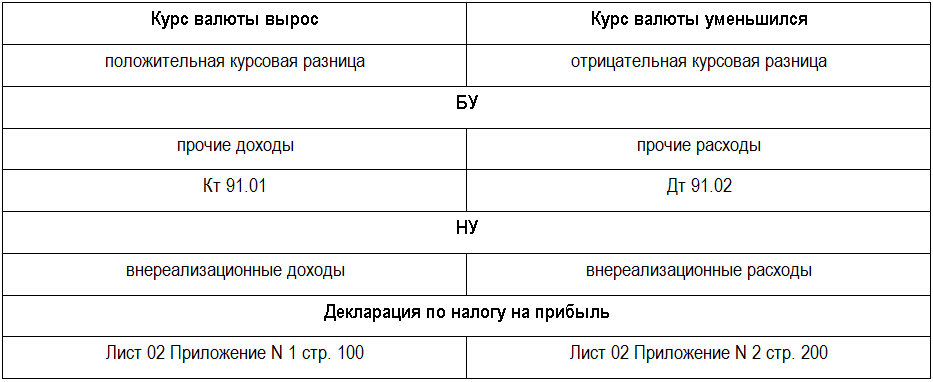

Счет 91.2 и 91.1. курсовая разница. проводки, пример

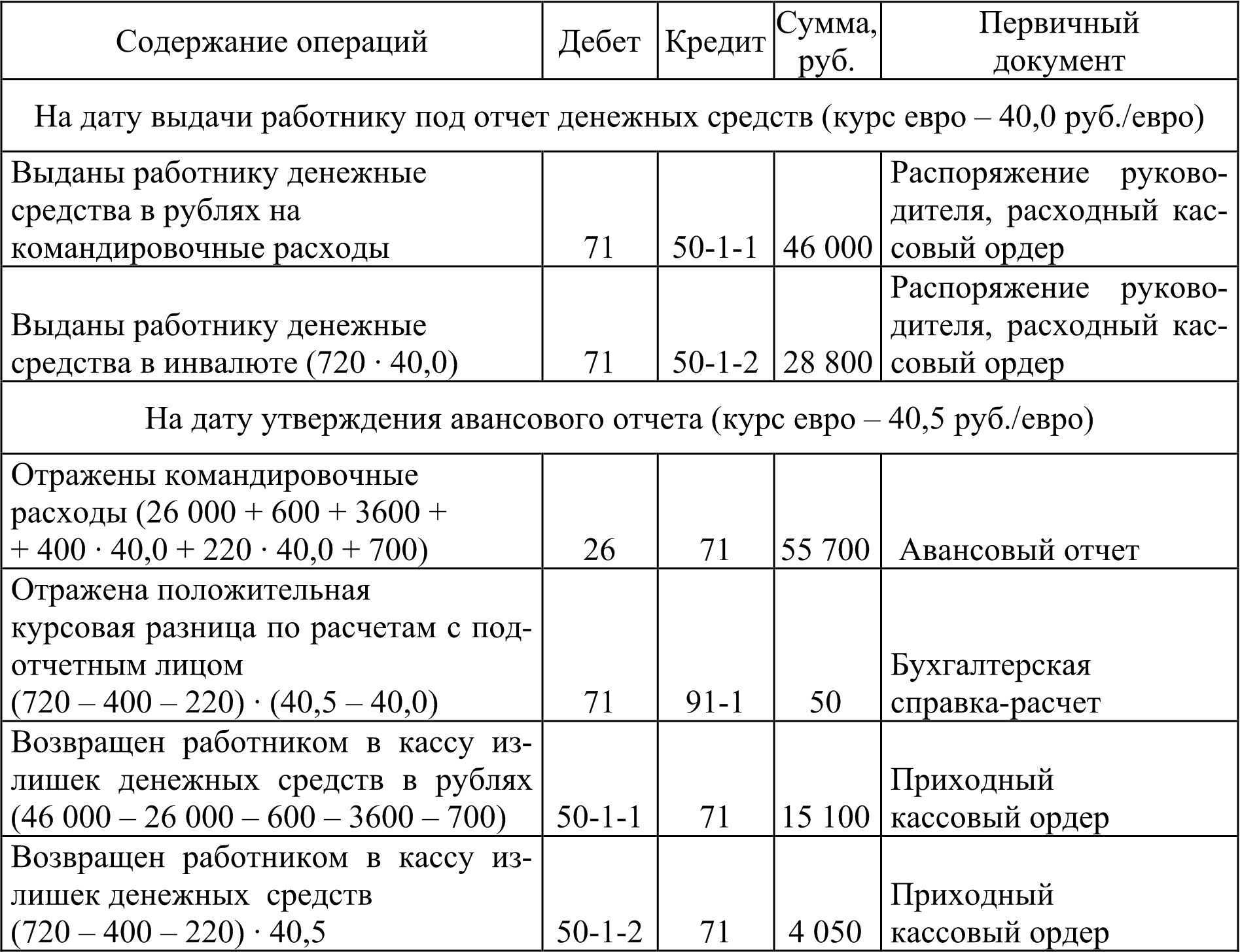

США) была выдана Соколову 07.11.2015 Для расчета примем следующий условный курс:

- 23.10.2015 – 67,10 руб./USD;

- 25.10.2015 – 67,55 руб./USD;

- 05.11.2015 – 66,55 руб./USD;

- 07.11.2015 – 66,81 руб./USD.

Бухгалтер АО «Серпантин» отразил операции с курсовыми разницами так: Дебет Кредит Описание Сумма Документ 50 Касса USD 52 Из банка «Центральный» в кассу АО «Серпантин» поступила валюта для выдачи аванса Соколову (1.475 долл. США * 67,10) 98.973 руб. Приходный кассовый ордер (валютный) 50 Касса USD 91.1 Учтена положительная курсовая разница (1.475 руб. * (67,55 — 67,10)) 664 руб. Бухгалтерская справка с расчетом 71 50 Касса USD Отражена выдача аванса Соколову из кассы «Серпантина» (1.475 долл.

США * 67,55) 99.636 руб. Расходный кассовый ордер (валютный) 44 71 Учтена сумма расходов, понесенных Соколовым во время командировки в г.Бостон ((1.475 руб.

Учет разницы валютного курса

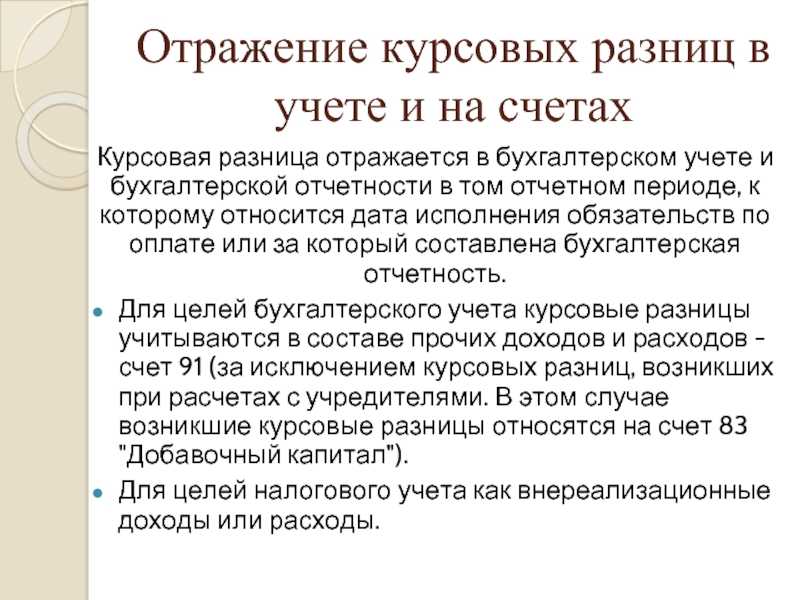

В целях учета разница валютного курса обычно записывается в виде других доходов и расходов на счет ГК, например счет ГК 91 — Прочие доходы и расходы. В целях учета подоходного налога разница валютного курса учитывается как неоперационный доход и расходы.

Разница валютного курса для банковского счета в валюте может быть положительной (при увеличении валютного курса) или отрицательной (когда валютный курс уменьшается). В следующей таблице показаны примеры проводок главной книги для положительных и отрицательных значений разницы валютного курса.

| Проводка ГК | Описание |

|---|---|

| Дебет 91 (нереализованная убыток) Кредит 52 (валютные банковские счета) | Отрицательная курсовая разница |

| Дебет 52 (валютные банковские счета) Кредит 91 (нереализованная прибыль) | Положительная курсовая разница |

Общие понятия и как считаются курсовые разницы

Курсовая разница возникла вследствие изменений показателя с иностранного на рубли. После чего она была принята бухгалтерским учетом. Проще говоря, если изначально сумма задолженности была выражена в долларах/евро, то под конец обязательств, она должна быть пересчитана в российский тип валюты.

Для того чтобы это посчитать, бухгалтеры используют курс Центрального банка. Число необходимо устанавливать исходя из следующих аспектов:

- Основной вариант. Это материальные средства, а сумма подсчитана посредством курсовой проверки.

- На число отчета. Оценивают наличие средств на счетах, в кассах-онлайн. Это может быть как наличный, так и безналичный расчет курсовой разницы, пример. Они по своей структуре ничем не отличаются и легко определяются.

- Дата проведения основного платежа. Это происходит для признания дохода на основе бухгалтерского и налогового учета, а также их вычисления, подсчета.

- Число, установленное для подтверждения отчета по авансам, по курсовым показателям. В том случае, если есть командировочные расходы и их исчисления.

Расчет курсовой разницы, пример и каким образом отражаются начисления

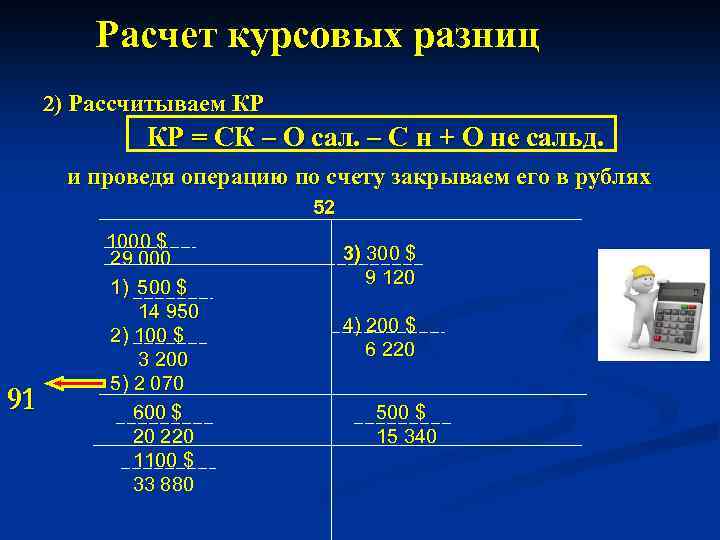

Для расчета курсового различия существует несколько устоявшихся методов. Первый из них называется вариантом «от обратного». Для этого необходимо записать сальдо счета в иностранной валюте и умножить его на текущий курс. Это является покрытием валюты. Затем из рублевого покрытия нужно вычесть сальдо по национальным показателям. Полученное число и будет являться нужной величиной. Обязательно нужно учитывать курс.

Если рассматривать второй способ, то он называется «разность курсов». Рассчитывается он по определенной формуле, которая состоит из таких величин, как «курс валют центрального банка», касающийся рубля и других валют, «курс валют центрального банка на предыдущую дату», «сальдо счета в иностранной валюте».

Таким образом, формула в конечном варианте выглядит так:

Курс и его разность = КЦБ.ТД – КЦБ. ПРД. * С.ив.

Новые правила признания курсовых разниц

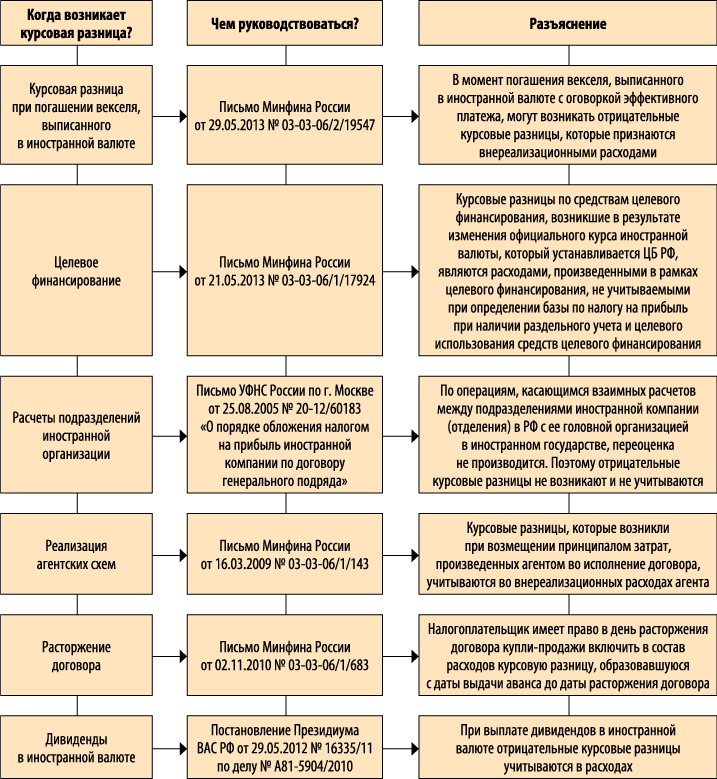

В целях поддержки налогоплательщиков Федеральным законом № 67-ФЗ от 26.03.2022 в НК РФ внесен ряд поправок. Изменения в том числе касаются правил признания в налоговом учете по налогу на прибыль (НУ) курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте.

Положительные курсовые разницы по требованиям и обязательствам теперь признаются только при погашении задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона № 67-ФЗ). Новое правило распространяется на правоотношения, возникшие с 01.01.2022, поскольку указанное изменение улучшает положение налогоплательщика.

Отрицательные курсовые разницы в 2022 году по-прежнему признаются и при погашении задолженности, и на последнее число месяца. Но с 2023 года отрицательные курсовые разницы по требованиям и обязательствам, так же как и положительные, признаются только при погашении задолженности (пп. 6.1 п. 7 ст. 272 НК РФ в ред. Закона № 67-ФЗ).

Оба изменения действуют до конца 2024 года. Таким образом, переоценка непогашенных валютных требований (обязательств) временно не учитывается в доходах (расходах).

Напомним, что до 2022 года положительные (отрицательные) курсовые разницы по валютным требованиям и обязательствам признавались в доходах и расходах (пп. 7 п. 4, п. 8 ст. 271, пп. 6 п. 7, п. 10 ст. 272 НК РФ):

-

на дату прекращения (исполнения) требований (обязательств);

-

на последнее число текущего месяца при переоценке еще непогашенных (действующих) валютных требований и обязательств.

Иными словами, любые курсовые разницы начислялись при любом изменении валютных остатков по счетам, а также при закрытии месяца. При этом всегда переоценивался весь остаток валютной суммы.

В бухгалтерском учете (БУ) действовали (и продолжают действовать) аналогичные правила (ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.2006 № 154н).

Таким образом, суммы проводок по курсовым разницам в бухгалтерском и налоговом учете прежде всегда были равны, разниц в учете не возникало. Отложенный налог по видам активов и обязательств Курсовые разницы по расчетам в валюте и Курсовые разницы по расчетам в у.е. не признавался.

С 2022 года меняется порядок признания курсовых разниц в налоговом учете. Причем изменения касаются только требований и обязательств (т.е. дебиторской и кредиторской задолженности), выраженной в иностранной валюте и условных единицах.

Положительные курсовые разницы, возникшие в 2022–2024 годах, включаются во внереализационные доходы только на дату погашения задолженности. Аналогичный порядок применяется для отрицательных курсовых разниц, возникших в 2023 и 2024 годах. Они включаются во внереализационные расходы только на дату погашения задолженности. В обоих случаях переоценке подлежит только погашаемая часть задолженности. То есть при поступлении (списании) части денежных средств для целей налогового учета переоценивается только та сумма, что поступила (списана), а не общая сумма задолженности. Можно сказать, что отражение курсовых разниц откладывается до момента оплаты.

В 2022 году отрицательные курсовые разницы по-прежнему включаются во внереализационные расходы и на дату погашения задолженности, и на конец месяца.

Поскольку правила бухгалтерского и налогового учета курсовых разниц теперь различаются, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

1С:ИТС

Подробный комментарий к Федеральному закону от 26.03.2022 № 67-ФЗ см. в разделе .

Что это такое – доход или расход?

Если в стоимости конкретного объекта – актива/обязательства – устанавливается различие, обусловленное тем, что он оценивается в разных денежных единицах одновременно, речь идет о выявлении курсовой разницы.

Валютные средства компании всегда пересчитываются и оцениваются бухучетом в национальной денежной единице – в рублях – по актуальному курсу, регламентированному ЦБ РФ.

Так, пересчет валютных средств в отечественные рубли совершается организацией по курсу ЦБ, действительному на момент выполнения существующего обязательства.

Объект, оцененный в иностранной валюте, может приниматься компанией к учету не сразу, а через какое-то время. Разумеется, курс ЦБ за это время может поменяться, что приведет к надлежащей переоценке объектов учета, стоимость которых выражается в валюте, но всегда отражается в отечественных рублях на соответствующих счетах бухучета.

Примечательно, что разница курсов, выявленная при пересчете валютных средств в российские рубли, может иметь как положительную, так и отрицательную величину.

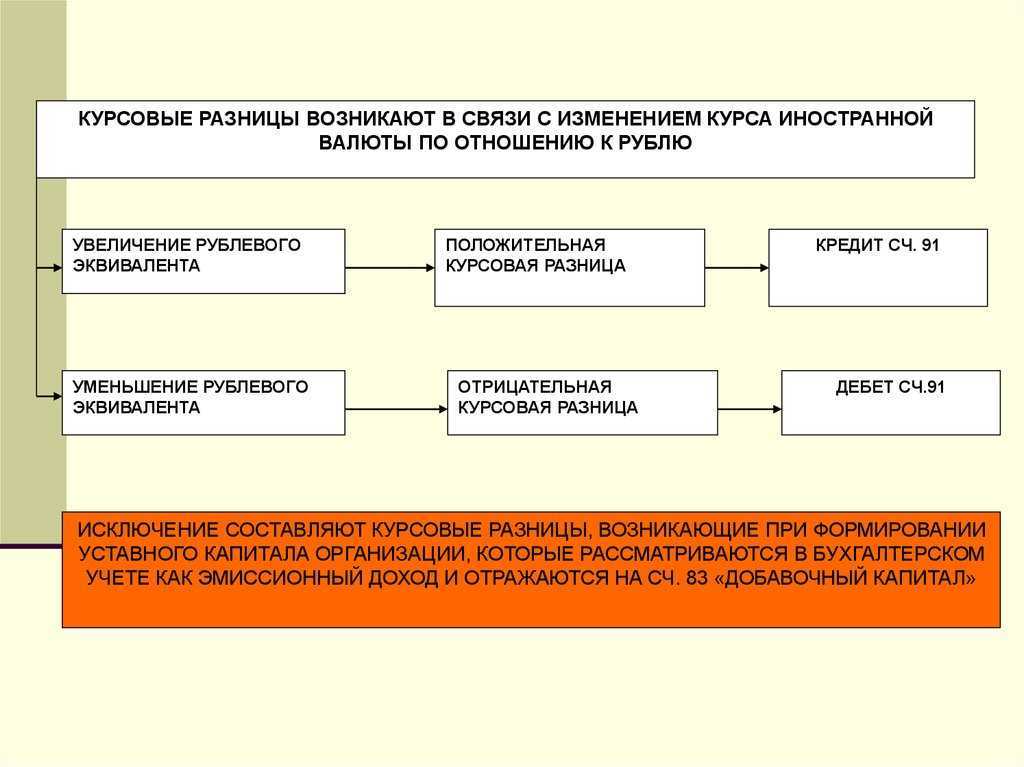

Положительная курсовая разница возникает в двух типичных ситуациях:

- Когда стоимостная оценка объектов в валюте, отраженных на активных счетах, увеличивается по итогам проведенного пересчета.

- Когда стоимостная оценка объектов в валюте, числящихся на пассивных счетах, уменьшается по итогам проведенного пересчета.

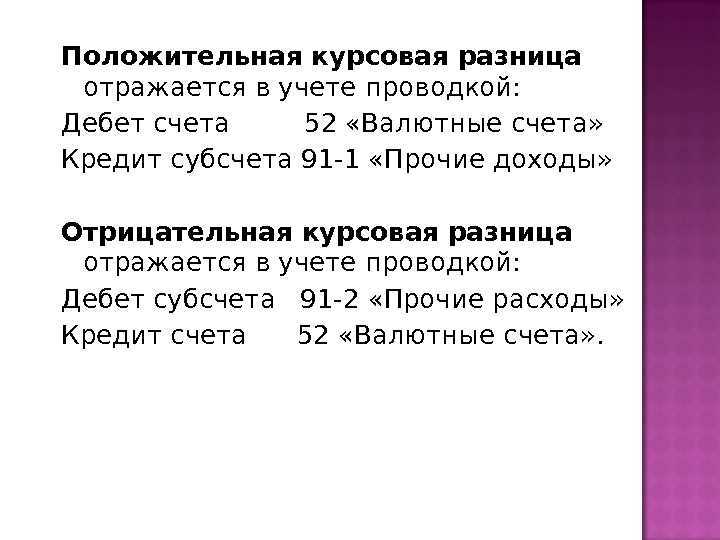

Так или иначе, положительная разница отражается организацией как прочий доход при определении финансовых итогов предпринимательской деятельности.

Когда возникает?

Разница курсов зачастую является закономерным итогом переоценки иностранной валюты. Учетная стоимость объектов – активов и обязательств – в часто пересчитывается по причине изменения актуального курса Центробанка РФ.

Подобный пересчет обязательно выполняется для всех объектов, приобретаемых или реализуемых за иностранную валюту. Такое требование предусматривается конкретными нормами налогового законодательства.

Положительная разница курсов обычно выявляется, когда стоимостная оценка объекта, выраженная в какой-либо валюте, пересчитывается в российские рубли по актуальному курсу Центробанка. Как правило, это происходит при следующих типичных обстоятельствах:

- вексель в зарубежной валюте погашается;

- авансовый отчет работника, содержащий данные о затратах в валюте, утверждается менеджментом компании;

- стоимость заказанной услуги, уже оплаченная зарубежной валютой, отражается бухгалтерским учетом;

- валютные средства, уже затраченные компанией на приобретение запасов, отражаются в бухучете;

- учетом отражаются расходы или доходы, оцененные в иностранной валюте;

- в кассу организации поступили валютные средства в наличном виде;

- денежные средства списываются с валютного банковского счета (например, при продаже валютных средств, при оплате зарубежному поставщику);

- на валютный банковский счет зачисляются денежные средства (к примеру, при покупке валютных средств, при получении выручки от зарубежного покупателя).

Настройка

Настройка счетов книги учета для переоценки валютных банковских счетов

- Откройте Главная книга>Валюты>Параметры валюты.

- В левой части страницы Счета валютной переоценки в поле Юридические лица выберите компанию.

- Выберите валюту проводки, затем выберите Правка.

- Для параметра Активация параметров задайте значение Да.

- На экспресс-вкладке Общие в сетке в поле Разноска выберите Нереализованная прибыль, затем в поле Счет ГК выберите счет книги учета для разноски прибыли от валютного курса.

- В поле Разноска выберите Нереализованные убытки, затем в поле Счет ГК выберите счет книги учета для разноски убытка от валютного курса.

- В поле Код дохода выберите код дохода/расхода для целей налогового учета, соответствующий прибыли от валютного курса.

- В поле Код расхода выберите код дохода/расхода для целей налогового учета, соответствующий убытку от валютного курса.

- Нажмите Сохранить.

Настройка номерной серии

- Перейдите в раздел Управление банком и кассовыми операциями>Настройка>Параметры управления банком и кассовыми операциями.

- На вкладке Номерные серии в поле Код номерной серии выберите код номерной серии для ссылки Банк — Учет курсовой разницы.

Отражение курсовых разниц рубля в бухгалтерском учете

Известно, что до 2015 года в налоговом учете данный процесс прописывался как «суммовая разница». Это подразумевало, что в договоре денежные средства необходимо отражать или указывать в иностранных купюрах, а считать и выплачивать в рублях по установленному курсу. Однако уже в 2016 году такой вариант проведения сделок начал называться «Курсовым» в бухучете. В учете с таким названием он отражался вплоть до текущего года.

Такие суммовые денежные изменения в соотношении оплаты для налогового учета делятся и отражаются как внереализационные расходы и средства дохода, которые требуют рассчитывать в рублях.

Таким образом, можно сделать основной вывод о том, что суммовые курсовые изменения – это достаточно распространенное явление среди финансовой сферы проведения бухгалтерского учета, касающиеся скачка рубля и других валют. В данном процессе есть несколько вариантов для развития событий. Это положительный и отрицательный тип. Все зависит от текущего курса рубля к иностранной валюте, который установлен центральным банком за раз на этот период.

Чтобы грамотно заполнять налоговые документы, а также, справляться с курсовой разницей со стороны бухгалтерского учета, необходимо изучать все дополнительные инструкции и бумаги, где присутствует отражение всех требований.

Курсовая разница — это достаточно важное понятие, которое учитывается не только в документах по оплате и приходу средств, но и по учету налоговой инспекции, а также по соотношению рубля к другому банковскому курсу. Для этого требуется регулярно проверять все справки, квитанции, чеки, вытяжки из авансов и командировочных трат

Так же стоит учитывать отличия, указанные в документах клиента и второй стороны, включая все виды услуг, которые были ранее оплачены. Необходимо высчитать при помощи калькулятора сумму различия (добавить ее или отнять).

Проводки по счету 91 — прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов. Оглавление

- 1 Счет 91 в бухгалтерском учете

- 2 Закрытие 91 счета

- 3 Проводки по 91 счету «Прочие доходы и расходы»

- 4 Примеры операций и проводок по 91 счету

- 4.1 Пример 1.

Учет прочего дохода от аренды на счете 91.01

- 4.2 Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- 4.3 Пример 3. Учет банковских услуг по счету 91.02

- 4.1 Пример 1.

Счет 91 в бухгалтерском учете Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Как рассчитать курсовую разницу

При расчетах по контракту, стоимость которого зафиксирована в иностранной валюте, курсовые разницы возникают при оплате товара после поставки, а также при перечислении суммы оплаты частями.

В соответствие с п.9 и п.10 ПБУ 3/2006, при 100% оплате стоимости товара до момента отгрузки сумма выручки отражается по курсу, действительного на дату перечисления аванса и впоследствии не пересчитывается. Курсовая разница в таком случае не возникает.

Оплата товара после отгрузки

В случае если контрактом предусмотрена оплата товара после отгрузки, то на дату отгрузки поставщик отражает задолженность покупателя в рублях по курсу ЦБ на дату отгрузки. Согласно п. 20 ПБУ 3/2006, эта же сумма признается выручкой.

При поступлении валютных средств в счет оплаты задолженности, продавец учитывает сумму поступления в рублях на дату оплаты.

Курсовая разница в данном случае рассчитывается по формуле:

КурсРазн = ДЗ * (Курсотгрузки – Курсоплата),

где ДЗ – дебиторская задолженность в иностранной валюте; Курсоплата – курс ЦБ на дату оплаты;Курсоплата– курс ЦБ на дату отгрузки.

Оплата товара частями

В случае если стоимость товара оплачивается частями (часть – авансом, остаток – после отгрузки), то курсовая разница возникает в части разницы курсов на дату отгрузки и дату окончательного расчета.

В день отгрузки товара поставщик отражает в учете выручку в сумме аванса, полученного от покупателя ранее, и остатка задолженности. При этом применяется курс, действующий на дату отгрузки.

В день поступления от покупателя средств в счет оплаты задолженности за товар, учитывается по курсу оплаты. Курсовая разница в таком случае отражается в виде разницы курса на дату отгрузки товара и на дату перечисления остатка задолженности.

http://buhspravka46.ru/buhgalterskie-provodki/polozhitelnyie-i-otritsatelnyie-kursovyie-raznitsyi-provodki-i-primeryi.htmlhttp://xn--80abbnbma2d3ahb2c.xn--p1ai/mobile-buch/main/bukhgalteriya-3-0/raschety-s-postavshchikami-v-uslovnykh-edinitcakh-kursovye-raznitcyhttp://glavkniga.ru/situations/k501424http://saldovka.com/provodki/drugoe/kursovyie-raznitsy.htmlhttp://online-buhuchet.ru/uchet-kursovoj-raznicy-provodki-primery/

голоса

Рейтинг статьи

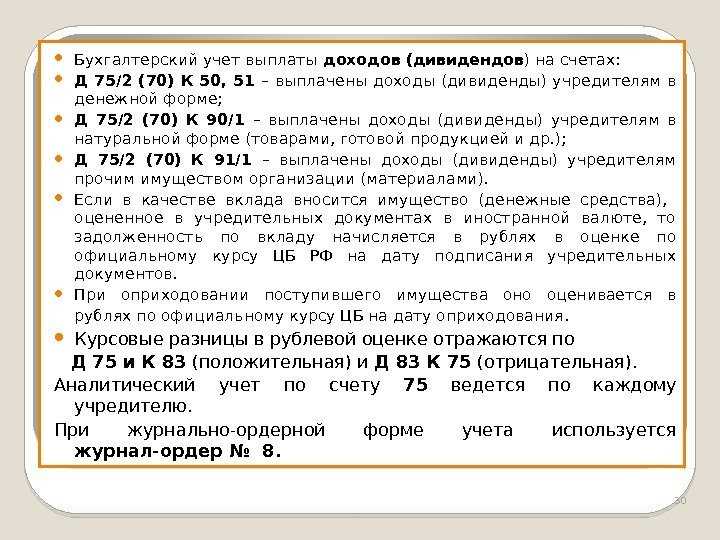

Курсовые разницы при выплате дивидендов

Расчет разницы по валютному курсу для банковского счета

Для выполнения переоценки на дату отчетности используется страница Переоценка в иностранной валюте.

- Выберите Управление банком и кассовыми операциями>Периодические задачи>Переоценка в иностранной валюте — Банк.

- На странице Переоценка в иностранной валюте в поле На дату выберите дату переоценки.

- В полях Из валюты и В валюту задайте диапазон кодов валюты, для которых необходимо выполнить переоценку.

- Выберите фильтр, чтобы настроить дополнительные критерии фильтрации. Например, выберите конкретный валютный банковский счет для переоценки.

- Нажмите ОК. Рассчитывается курсовая разница для выбранной даты. Будет выведено сообщение с указанием даты и суммы проводки валютного курса.

Что это такое – доход или расход?

Если в стоимости конкретного объекта – актива/обязательства – устанавливается различие, обусловленное тем, что он оценивается в разных денежных единицах одновременно, речь идет о выявлении курсовой разницы.

Валютные средства компании всегда пересчитываются и оцениваются бухучетом в национальной денежной единице – в рублях – по актуальному курсу, регламентированному ЦБ РФ.

Так, пересчет валютных средств в отечественные рубли совершается организацией по курсу ЦБ, действительному на момент выполнения существующего обязательства.

Объект, оцененный в иностранной валюте, может приниматься компанией к учету не сразу, а через какое-то время. Разумеется, курс ЦБ за это время может поменяться, что приведет к надлежащей переоценке объектов учета, стоимость которых выражается в валюте, но всегда отражается в отечественных рублях на соответствующих счетах бухучета.

Примечательно, что разница курсов, выявленная при пересчете валютных средств в российские рубли, может иметь как положительную, так и отрицательную величину.

Положительная курсовая разница возникает в двух типичных ситуациях:

- Когда стоимостная оценка объектов в валюте, отраженных на активных счетах, увеличивается по итогам проведенного пересчета.

- Когда стоимостная оценка объектов в валюте, числящихся на пассивных счетах, уменьшается по итогам проведенного пересчета.

Так или иначе, положительная разница отражается организацией как прочий доход при определении финансовых итогов предпринимательской деятельности.

Когда возникает?

Разница курсов зачастую является закономерным итогом переоценки иностранной валюты. Учетная стоимость объектов – активов и обязательств – в часто пересчитывается по причине изменения актуального курса Центробанка РФ.

Подобный пересчет обязательно выполняется для всех объектов, приобретаемых или реализуемых за иностранную валюту. Такое требование предусматривается конкретными нормами налогового законодательства.

Положительная разница курсов обычно выявляется, когда стоимостная оценка объекта, выраженная в какой-либо валюте, пересчитывается в российские рубли по актуальному курсу Центробанка. Как правило, это происходит при следующих типичных обстоятельствах:

- вексель в зарубежной валюте погашается;

- авансовый отчет работника, содержащий данные о затратах в валюте, утверждается менеджментом компании;

- стоимость заказанной услуги, уже оплаченная зарубежной валютой, отражается бухгалтерским учетом;

- валютные средства, уже затраченные компанией на приобретение запасов, отражаются в бухучете;

- учетом отражаются расходы или доходы, оцененные в иностранной валюте;

- в кассу организации поступили валютные средства в наличном виде;

- денежные средства списываются с валютного банковского счета (например, при продаже валютных средств, при оплате зарубежному поставщику);

- на валютный банковский счет зачисляются денежные средства (к примеру, при покупке валютных средств, при получении выручки от зарубежного покупателя).

Счет 91 в бухгалтерском учете: прочие доходы и расходы

Внимание

Арендатор ООО «Бриз» оплачивает ежемесячно 28.350 руб., НДС 4.325 руб. согласно заключенному договору

Сумма расходов, которые несет АО «Муссон» на обслуживание помещения, составляет:

- амортизационные отчисления — 1.380 руб.;

- выплаты обслуживающему персоналу — 8.430 руб.;

- социальные выплаты на зарплату — 1.880 руб.;

- коммунальные, эксплуатационные и прочие услуги — 2.770 руб.

По итогам августа бухгалтер АО «Муссон» сделал проводки: Дт Кт Описание Сумма Документ 76 91.01 Начисление суммы арендной платы за август 2015 28.350 руб. Акт выполненных работ 91.02 68 НДС Начисление суммы НДС по услугам аренды в августе 2015 4.325 руб.

Какой проводкой формируются отрицательные курсовые разницы?

Акт оказанных услуг 91.02 60 Входящий НДС по услугам инкассации отражен в расходах 1.040 руб. Счет-фактура 91.02 60 Услуги установки «Банк-Клиент» отражены в составе расходов 7.480 руб. Акт оказанных услуг 91.02 60 Услуги обслуживания «Банк-Клиент» за май 2015 отражены в составе расходов 1.400 руб.

Инфо

Акт оказанных услуг 60 51 С расчетного счета списаны средства в счет оплаты услуг инкассации и РКО (2.870 руб. + 6.820 руб.) 9.690 руб. Банковская выписка 60 51 С расчетного счета списаны средства в счет оплаты за установку (разовая услуга) и сопровождение (услуга за май) «Банк-Клиент» (7.480 руб. + 1.400 руб.) 8.880 руб. Банковская выписка 91.02 60 Услуги обслуживания «Банк-Клиент» за июнь 2015 отражены в составе расходов 1.400 руб.

- совершения хозяйственной операции в валюте (покупка/реализация товаров, услуг, работ);

- составления и подачи отчетности в контролирующие органы.

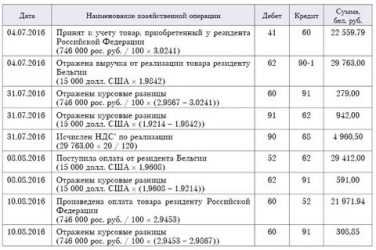

Курсовые разницы

КУРСОВЫЕ РАЗНИЦЫ

|

Теперь перейдем к рассмотрению вопросов, связанных с расчетом курсовой разницы. В примере, описанном выше, компания «Юникорн» должна была выплатить сумму, оцененную в рублях, в два с половиной раза больше, чем брала. Разница, возникшая «по вине» изменения курсов валют называется курсовой разницей.

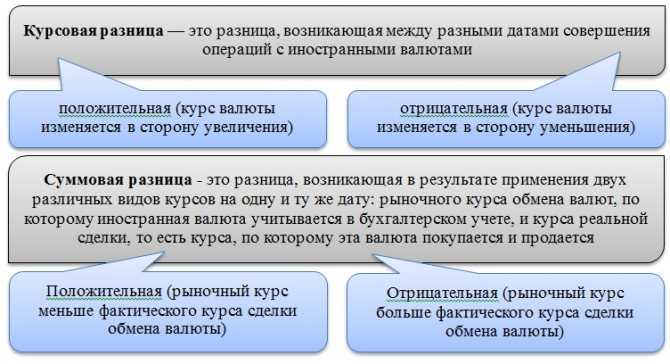

Курсовая разница — это разница, возникающая в результате отражения в отчетах того же количества единиц иностранной валюты в валюте отчетности по другим валютным курсам.

|

Согласно определению из ПБУ 3/95: Курсовая разница — это разница между рублевой оценкой соответствующего имущества или обязательств, стоимость которых выражена в иностранной валюте, исчисленной по курсу, котируемому ЦБ РФ, на дату расчета или дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих имущества и обязательств, исчисленной по курсу, котируемому Центральным банком Российской Федерации на дату принятия их к бухгалтерскому учету в отчетном периоде или дату составления бухгалтерской отчетности за предыдущий отчетный период. |

Курсовые разницы можно разделять на реализованные и нереализованные.

Реализованная разница — это курсовая разница, возникшая как результат изменения курсов валют в процессе совершения определенной сделки. Например:

- разница между суммой счета и суммой оплаты

- разница между суммой выданного кредита и суммой к погашению

- разница между суммой, выданной подотчет, и суммой авансового отчета

Нереализованная курсовая разница — это курсовая разница, возникающая при переоценке денежных счетов в конце отчетного периода.

|

Согласно МСФО все курсовые разницы могут отражаться в отчете в отчете о прибылях и убытках одной строкой, хотя для целей анализа влияния курсовых разниц на отчетность их можно показывать раздельно.

Некоторые компании для отражения курсовых разниц используют несколько счетов: например, один для курсовых разниц по дебиторской задолженности, один для кредиторской задолженности, еще один для займов и так далее. Такое разделение помогает понять причину изменений финансовой отчетности в связи с изменениями обменных курсов.

|

По своей сути, российское понятие «суммовой разницы» является реализованной курсовой разницей. При этом само понятие суммовой разницы не используется в западной практике, так как использование суммовой разницы искажает дебиторскую и кредиторскую задолженность предприятия. То есть, без переоценки на конец года, счета дебиторской и кредиторской задолженности не смогут отражать реальную сумму задолженности. |

Курсовые разницы при усн в 2018: проводки учет и перерасчет курсовых разниц

Зарплатная ведомость 51 76 Зачислены средства в счет оплаты за реализованные материалы 12.450 руб. Банковская выписка Банковские услуги по счету 91.02 ООО «Сервитут» заключил договор с банком «Центральный» на оказание услуг. По итогам мая 2015 года «Центральный» оказал услуги:

- по установке системы «Банк-Клиент» сроком на 2 года (разовая услуга) — 7480 руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 1400 руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2870 руб.;

- по инкассации наличных средств — 6820 руб., НДС 1040 руб.

В учете ООО «Сервитут» были сделаны такие проводки: Дт Кт Описание Сумма Документ 91.02 60 Услуги РКО отражены в составе расходов 2.870 руб.

https://youtube.com/watch?v=O3A0uuPkpYI

Банковский договор 91.02 60 Услуги инкассации наличности отражены в составе расходов (6820 руб. — 1040 руб.) 5.780 руб.

Как посчитать курсовые разницы в налоговом учете

По п. 11 ст. 250 НК РФ положительная курсовая разница установлена как разница, сформированная при переоценивании представленного в инвалюте имущества или требований в большую сторону, задолженности — в меньшую сторону.

Отрицательные разницы формируются при переоценивании представленного в инвалюте имущества или требований в сторону уменьшения, задолженности — в сторону увеличения (подп. 5 п. 1 ст. 265 НК РФ).

Имущество, требования (задолженности), представленные в инвалюте, переоцениваются на дату события, происшедшего ранее остальных, как то: получение имущества в собственность, погашение требования (задолженности) или конец месяца (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

При переоценке требований (задолженностей) применяется курс ЦБ либо курс, зафиксированный законом или договоренностью участников осуществляемой сделки (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Поступившие (уплаченные) в инвалюте авансы учитываются в рублях по курсу ЦБ на дату их получения (уплаты) и в последующем переоценке не подлежат (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

До принятия решения ВС от 29.01.2018 № АКПИ17-1010 нормы бухгалтерского и налогового учета по оценке и признанию курсовых совпадали. После того как ВС РФ вынес решение о признании недействующим п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Минфин РФ признал его утратившим силу (см. приказ Минфина России от 11.04.2018 № 74н, вступивший в силу с 07.05.2018). В результате оценка и признание курсовых разниц в налоговом и бухгалтерском учете организаций, не формирующих промежуточную отчетность, теперь будет осуществляться по разным правилам, что у большинства налогоплательщиков приведет к формированию временных разниц.

См. также «ПБУ 18/02 — кто должен применять и кто нет?».

Расчет курсовых разниц в 2018-2019 годах: пример

20.11.2018 организация приобрела иностранную валюту в размере 100 000 долл. США. Валюта будет учтена организацией по официальному курсу ЦБ РФ на дату приобретения (п. 5, п. 6 ПБУ 3/2006 ). Курс ЦБ РФ на 20.11.2018 – 66,0081:

На 30.11.2018 остаток по валютному счету будет переоценен по курсу на конец месяца (курс ЦБ РФ на 30.11.2018 — 66,6342). Поскольку курс ЦБ РФ увеличился, рублевый эквивалент валютных средств также увеличился. Организация признает прочий доход:

Если курс ЦБ РФ снизился, возникает прочий расход, который отражается противоположной проводкой: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 52.

Аналогично отражаются курсовые разницы по наличной иностранной валюте в кассе организации: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 50 «Касса» или Дебет счета 50 — Кредит счета 91, субсчет «Прочие доходы».

Что такое курсовые разницы?

Введенные с 2015 г. изменения налогового законодательства (Законом № 81-ФЗ от 20.04.14 г.) исключили из терминологии «суммовые разницы», тем самым упростив ведение учета в организациях. Отныне все курсовые и суммовые разницы (в 2017 году новых изменений не было) приравнены друг к другу и отражаются по общим правилам. Подобные нововведения сближают бухгалтерский и налоговый учет, включая операции по переоценкам возникающих обязательств и требований.

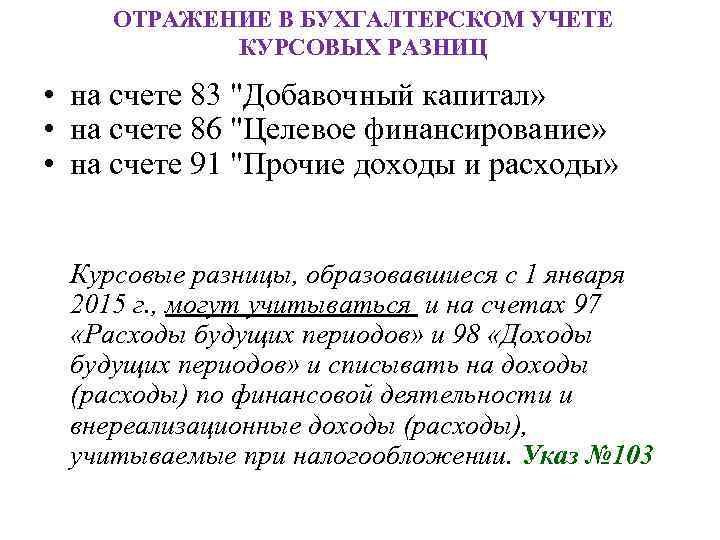

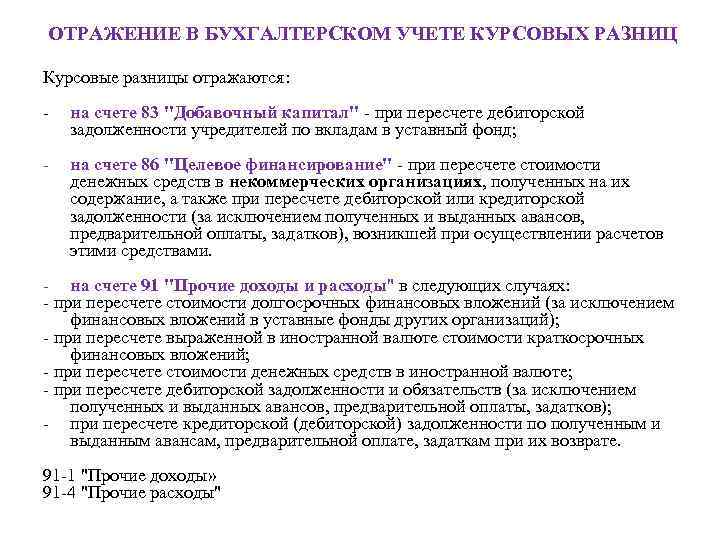

Возникновение курсовых разниц происходит при оплате в рублях договорной стоимости, выраженной изначально в валюте. Так как перечисление долга происходит позже заключения контракта, закономерным является изменение курса инвалюты в большую сторону либо меньшую. А значит, у предприятия возникают положительные или курсовые разницы. При этом типовые проводки формируются с учетом на сч. 83 или 91 в зависимости от категории предмета сделки.

Курсовая разница в налоговом учете признается как:

- Положительная с включением во внереализационные доходы – возникает при дооценке в большую сторону требований и товаров, представленных в валюте; обязательств – в меньшую сторону (п. 11 ст. 250 НК).

- Отрицательная с включением во внереализационные расходы – возникает при уценке в меньшую сторону требований и товаров, представленных в валюте; обязательств – в большую сторону (подп. 5 п. 1 ст. 265).

Советуем прочитать

ФНС: налогоплательщики, которые выбрали порядок учета отрицательных курсовых разниц в 2022 году кассовым методом (для налога на прибыль), могут отражать скорректированную сумму отрицательных курсовых разниц единожды в налоговой декларации за 2022 год >

Курсовые разницы 2022: никогда такого не было, и вот опять! >

Федеральная налоговая служба Российской Федерации (ФНС РФ) направила в территориальные органы разъяснение Минфина РФ, которое существенно меняет порядок налогового учета курсовых разниц за 2022 год (Письмо ФНС РФ от 26 декабря 2022 г. N СД-4-3/17561@).

Отрицательную курсовую разницу в 2022 году можно учитывать по новым правилам (для налога на прибыль) >

Особый порядок налогового учета курсовой разницы в 2022 – 2024 гг. >

В период 2022 – 2024 гг. установлен особый порядок налогового учета курсовой разницы (Федеральный закон от 26.03.2022 N 67-ФЗ).

Валюта представления отчетности — валюта, в которой представляется финансовая отчетность.

Группа — материнское предприятие и все его дочерние предприятия.

Иностранная валюта — любая валюта, отличная от функциональной валюты предприятия.

Иностранное подразделение — предприятие, являющееся дочерним, ассоциированным, совместным предприятием, либо подразделение отчитывающегося предприятия, деятельность которого базируется или осуществляется в стране или в валюте, отличающейся от страны или валюты отчитывающегося предприятия.

Курс закрытия — текущий обменный курс на конец отчетного периода.

Монетарные статьи — единицы валюты в наличии, а также активы и обязательства к получению или выплате, выраженные фиксированным или определяемым количеством валютных единиц.

Обменный курс валют — соотношение при обмене одной валюты на другую.

Текущий обменный курс — обменный курс валют при немедленной поставке.

Функциональная валюта — валюта, используемая в основной экономической среде, в которой предприятие осуществляет свою деятельность.

Чистые инвестиции в иностранное подразделение — доля участия отчитывающегося предприятия в чистых активах данного иностранного подразделения.

Внешние ссылки

22.12.2022

Когда возникают курсовые разницы

Курсовая разница может образовываться в результате произведенной переоценки валютных ценностей, в том числе на банковских счетах. Причиной этих манипуляций может стать изменение официального рублевого курса. Полученная величина курсовой разницы может быть:

- положительной, если наблюдается рост стоимостной оценки по объектам, числящимся на активных счетах (для категории пассивных счетов условие обратное – снижение курса);

- отрицательной при снижении курса в отношении объектов, по которым учет ведется на активных счетах (для группы пассивных счетов ориентироваться надо на рост курса).

Факт пересчета стоимостной оценки актива в рублевый эквивалент может быть произведен с привязкой к одной из дат:

- зачисление денег в иностранной валюте на банковский счет;

- списание ресурсов с валютного банковского счета;

- поступление наличности в виде инвалюты в кассу организации;

- признание доходных поступлений, выраженных в иностранной валюте;

- факт признания издержек, исчисляемых в иностранных денежных знаках;

- отражение в учете затрат, направленных на покупку МПЗ;

- признание расходов по полученной услуге;

- момент утверждения руководством компании авансового отчета сотрудника, в котором имеются сведения об издержках в инвалюте;

- погашение векселя в иностранной валюте.

О появлении курсовых разниц не идет речь, если был сделан перевод в качестве полной предоплаты (или получен аванс в размере 100%). Норма пояснена в Письме Минфина от 22.06.2015 г. под № 03-03-06/1/35865. Нет необходимости вычислять разницу между колебаниями курса валют в ситуации с выдаваемыми или получаемыми задатками.

Выводы

В бухгалтерском учете валютные средства фиксируются в российских рублях по актуальному курсу ЦБ.

Переоценка зарубежной валюты, то есть её пересчет в отечественных рублях на конкретную дату, выполняется при получении или списании зарубежной валюты, при формировании финансовой отчетности, а также при возникающих изменениях курса ЦБ. Очень часто переоценка сопровождается выявлением курсовой разницы – как положительной, так и отрицательной.

Положительная разница констатируется, если по факту проведенного пересчета выяснилось, что актуальный курс ЦБ оказался выше прежнего, зафиксированного предыдущей оценкой имеющихся валютных средств. Такая разница отмечается бухучетом как прочий (иной) доход и, соответственно, фиксируется на кредите 91 счета в корреспонденции с дебетом того счета, на котором учитывается переоцениваемый объект (например, 52 счета).