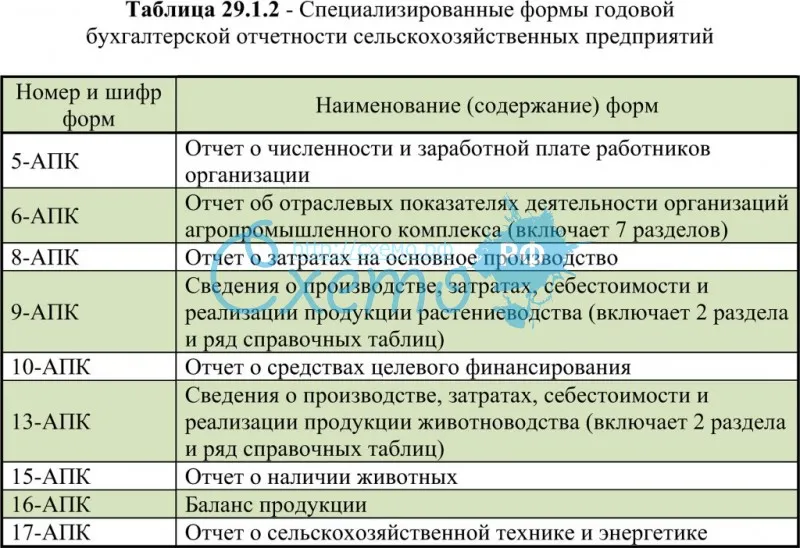

Экономический анализ и планирование

Проблемы и трудности, с которыми сталкиваются бухгалтеры, особенностей своего хозяйства. Особую сложность представляет учет перемещения сельскохозяйственной продукции, так как в организации могут быть различные посредники и ряд промежуточных этапов.

Некоторые трудности возникают при учете капитальных вложений и формировании первичных учетных документов. Сельскохозяйственные организации обязаны учитывать особенности сезонности в производстве, что влияет на финансово-хозяйственные показатели.

Экономический анализ позволяет выявить причины возникновения проблем и трудностей, а планирование помогает определить цели и стратегию развития организации. Такой подход позволяет сельхозпредприятиям эффективно управлять своими ресурсами и достигать желаемых результатов.

Значение учета в сельском хозяйстве

К объектам учета относятся: имущество, капитал предприятия, задолженность организаций-дебиторов и физических лиц и перед ними, хозяйственные действия.

Главная цель бухучета на сельхозпредприятиях — анализ, толкование и использование полученных данных для поиска прогрессивного направления и принятия грамотных координационных решений.

Данные бухучета используют на трех стадиях управления.

| Уровень управления | Где применяется | Источник данных |

| Внутрихозяйственный | Производственные цеха | Первичка и сводная документация |

| Общехозяйственный | Хозяйство в общем | Текущие документы, отчетность |

| Внешний | Взаимодействие со сторонними организациями | Отчетность промежуточная и годовая |

Бухучет выполняет и функцию контроля, ее суть заключается в наблюдении за исполнением плановых норм, оценке рентабельности, недопущении сбоев в процессе производства, предотвращении необоснованной растраты ресурсов и сбережении средств хозяйства.

Типовые примеры бухучета на сельхозпредприятиях с проводками

ООО «Нива» в марте 2016 имело следующие расходы:

- купило трактор;

- отремонтировало два имеющихся трактора своими силами;

- приобрело посадочный материал кормовой свеклы;

- выдало зарплату административному персоналу.

В бухучете ООО «Нива» будут сделаны следующие проводки:

| Дебет | Кредит | Описание |

| 08 | 60 | куплен трактор |

| 97 | 60 | приобретены запчасти для ремонта старых тракторов |

| 97 | 70 | начислена зарплата ремонтной бригаде |

| 97 | 69 | начислены взносы в фонды с сумм, относящихся к ремонту |

| 10 | 60 | оприходован посадочный материал |

| 26 | 70, 69 | начислена зарплата администрации и взносы с нее |

ООО «Жатва» получило от свиноводческого комплекса молодняк свиней безвозмездно.

| Дебет | Кредит | Описание |

| 11 | 98 | оприходован полученный в дар молодняк животных |

ЗАО «Рожь» приобрело коров для пополнения основного стада (КРС):

| Дебет | Кредит | Описание |

| 11 | 60 | оприходован купленный у поставщика скот |

| 19 | 60 | отражен НДС, предъявленный продавцом по счет-фактуре |

ООО « Хлеб» провело плановую инвентаризацию. В ходе нее выявлена недостача продукции. Виновник, скотник В. П. Сидоров, признался в краже.

| Дебет | Кредит | Описание |

| 94 | 43 | отражена стоимость недостачи |

| 73 | 94 | Сидоров возместил недостачу |

В ООО «Поле» подросший молодняк КРС перевели в основное стадо. Бухгалтер сделал проводки:

| Дебет | Кредит | Описание |

| 11 | 11 | животные переведены из одной группы в другую |

| 08 | 11 | отражена стоимость скота, переведенного в основное стадо |

| 01 | 08 | скот переведен в основное поголовье |

Бухгалтер ОАО «Пламя» рассчитал сумму ЕСХН к уплате за год. Он сделал следующие бухгалтерские записи:

| Дебет | Кредит | Описание |

| 99 | 68 | начислен ЕСХН по итогам года |

| 68 | 51 | перечислен ЕСХН в бюджет |

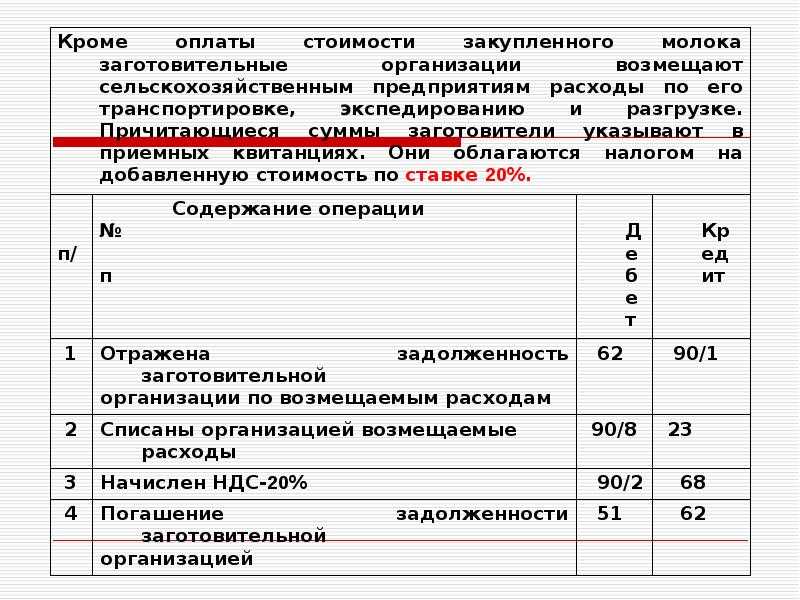

ООО «Племя» реализовало животных заготовительной организации.

| Дебет | Кредит | Описание |

| 62 | 90 | отражена выручка от продажи скота |

| 90 | 11 | списана себестоимость выбывших животных |

| 90 | 68 | начислен НДС с продажи |

Учет сельскохозяйственных животных и растений

Сезонность и различия в учете

Сельское хозяйство часто имеет сезонный характер, когда определенные операции и циклы производства обусловлены погодными условиями. Это создает особенности в учете сельскохозяйственных животных и растений. Как правило, учет сельскохозяйственных животных и растений осуществляется по натуральной форме и характеризуется сезонным оборотом.

Особенности учета на сельскохозяйственных предприятиях

Учет сельскохозяйственных животных и растений на предприятиях сельского хозяйства также включает учет вспомогательных средств для животных (корма, лекарственные препараты) и затрат на внешние услуги (сельскохозяйственные организации, медицинские учреждения и т. д.).

В сфере сельского хозяйства используются разные виды учета, исходя из особенностей предприятия. Например, сельскохозяйственные организации могут применять стандарты бухгалтерского учета для счетов учета затрат на сельскохозяйственные операции и счетов учета продукции, полученной от этих операций.

Использование разных форм учета и программного обеспечения помогает сельскохозяйственным предприятиям эффективно управлять своей деятельностью и осуществлять точный учет всех операций с животными и растениями.

Ответы на часто встречающие вопросы

Вопрос № 1. Бычки в хозяйстве на откорме. Как рассчитать и учесть прирост их массы?

Стоимость привеса скота рассчитывают по плановой себестоимости: общие затраты минус расходы на побочную продукцию. Полученный итог делят на центнеры прироста массы. Затем определяют весь прирост и делают проводку:

Дебет 11 Кредит 20 — учтен прирост массы скота.

В конце года прирост следует скорректировать:если себестоимость прироста по факту ниже плановой, делают сторно; если она выше —на разницу делают дополнительную проводку.

В фактическую себестоимость входят потери от гибели животных(кроме случаев эпизоотии, стихийных ситуаций и возмещаемых виновными работниками потерь).

Вопрос№ 2. Сельхозпредприятие озеленяет территорию около офиса. Как учитывать кустарники и деревья, которые уже растут там?

Их включают в состав имущества хозяйства. Не имеет значения, кто их посадил. Главное, что они находятся на территории предприятия. Эти насаждения бухгалтер приходует в качестве излишков непроизводственного имущества, т. к. в процессе производства продукции они не участвуют.

Многолетние насаждения, согласно п. 5 ПБУ 6/01, включают в состав ОС.

Делается проводка по рыночной стоимости растений:

Дебет 01 Кредит 91 субсчет «Прочие доходы» — учтен объект благоустройства.

В итоге у хозяйства появляется одно ОС независимо от количества многолетних насаждений.

Вопрос № 3. Какими льготами по НДС смогут пользоваться сельхозпроизводители?

С начала октября 2016 платить НДС не нужно, когда хозяйство реализует, передает для собственного пользования, импортирует племенной скот (подп. 35 п. 3 ст. 149, п. 19 ст. 150 НК РФ). Сюда относят животных: КРС, свиней, овец, коз, лошадей, птицу. Налогом теперь не облагается реализация яиц, спермы, эмбрионов племживотных (см. → учет КРС в 2024).

Льготную продукцию определяют по классификатору ОК 034-2014 (КПЕС 2008). Необходимо наличие племсвидетельства.

Вопрос № 4. Какие расходы на оплату труда сотрудникам учитываются при ЕСХН?

Перечень затрат соответствует общей системе налогообложения. Сюда входят любые начисления сотрудникам в денежной и натуральной формах. К ним относятся:

- выплаты и надбавки стимулирующего характера;

- компенсации за режимом работы и определенные условиями труда;

- премии и поощрения разового характера;

- затраты на содержание сотрудников, предусмотренные законами РФ, трудовыми или колдоговорами.

Организация может самостоятельно установить для исчисления сельхозналога те перечень расходов. Их нужно отразить в положении об оплате труда, коллективном договоре. Затраты должны иметь отношение к производству и соответствовать п. 1 ст. 252 НК РФ.

Бухучет в сельском хозяйстве характеризуется множеством особенностей. Он ведется с применением общих основ и плана счетов, но порядок учета некоторых статей может значительно отличаться от иных отраслей экономики. Это связано со спецификой сельскохозяйственных работ, зависящих от природно-биологических циклов, климата и использования земельных ресурсов как основного актива.

Какие решения 1С помогают оптимизировать бухучет

Для данной отрасли успешно применяется продукт 1С: Бухгалтерия сельскохозяйственного предприятия в облаке. Она включает все необходимые инструменты для управления деятельностью таких организаций, а облачный формат обеспечивает мобильность и экономичность использования.

Он предполагает онлайн-доступ к возможностям продукта, поэтому им можно пользоваться с любого устройства 24/7 в любом месте — это существенно для управления организациями в сельском хозяйстве, когда в собственности находится множество расположенных в разных местах объектов.

Вычислительные процесс и хранение информации обеспечиваются удаленными серверами, поэтому не нужно оборудовать дорогой современный офис. К тому же стоимость самого продукта ниже, чем стоимость стационарных версий программы.

Что умеет Бухгалтерия сельхозпредприятия в облаке.

- В ней удобно вести учет в сфере растение- и животноводства с помощью специализированных реестров, документов и расчетов. Учитываются пол, возраст, масса скота; посевные площади, этапы полевых работ и прочее.

- Можно управлять продажами, доходами и расходами, арендой земли, списаниями, остатками и другими операциями и средствами.

- Учитываются амортизация и расход ГСМ по путевым листам автомобилей и тракторов.

- Формируется регламентированная отчетность с возможностью отправки в контролирующие органы, а также готовятся отчеты для внутренней аналитики компании.

- Рассчитывается и начисляется заработная плата и другие выплаты сотрудникам.

- Проводятся взаиморасчеты с клиентами и подрядчиками.

- Система интегрируется с электронным оборудованием, например, весами, другими продуктами и сервисами, автоматически обновляет курс валют, сама рассчитывает себестоимость продукции методом директ-костинга.

В конфигурации отражены все основные процессы деятельности сельскохозяйственного бизнеса, и каждый автоматизирован для оперативности и простоты работы. Интерфейс программы интуитивно понятен, есть поддержка пользователей, поэтому для внедрения продукта не требуется много времени и усилий.

Особенности ведения бухучета для сельскохозяйственных предприятий

Сельскохозяйственные предприятия имеют свои особенности, которые необходимо учитывать при ведении бухгалтерии. В первую очередь, это связано с особенностями учета сельскохозяйственной продукции, которая производится и реализуется на предприятии.

Одной из главных особенностей является зависимость от сезонности производства. Сельскохозяйственные предприятия работают в сезонные периоды, когда происходит активное производство и сбор урожая. Во время сезона необходимо вести учет всей производимой и реализуемой продукции, а также учесть расходы на оборудование, технику и рабочую силу.

Другой важной особенностью является долгосрочное планирование и учет бюджета. В сельском хозяйстве необходимо планировать затраты на покупку семян, удобрений, техники и других расходовых материалов на длительный период

Это позволяет более точно рассчитывать прибыль и контролировать расходы на предприятии.

Очень важно вести учет времени работы сельскохозяйственной техники и рабочей силы. Данная информация поможет более эффективно планировать рабочие процессы и оптимизировать затраты.

Также необходимо учитывать налоговые особенности сельскохозяйственных предприятий

Ряд налоговых льгот и особенностей могут быть установлены для сельскохозяйственных предприятий, что позволит снизить налоговую нагрузку и повысить конкурентоспособность.

Для ведения бухгалтерии в сельском хозяйстве удобно использовать специализированные программы и информационные системы. Они позволят автоматизировать учетные процессы, улучшить аналитические возможности и повысить качество управленческих решений

Важно выбрать такую программу, которая отвечает специфике сельскохозяйственного производства и имеет все необходимые функции для эффективного учета и анализа данных

Что такое управленческий учёт в сельском хозяйстве

Это система сбора и предоставления информации, в которой максимально увязаны статьи затрат с качеством и количеством выращенной или изготовленной сельскохозяйственной продукции.

Основная цель управленческого учёта – предоставление руководителю сельскохозяйственного предприятия важной информации, на основании которой принимаются решения, нацеленные на повышение эффективности бизнеса. Экономическая эффективность сельскохозяйственной отрасли определяется:

Экономическая эффективность сельскохозяйственной отрасли определяется:

- соотношением итоговых результатов и затраченных ресурсов. Данный показатель зависит от технологичности применяющихся в производстве с/х техники, оборудования и сырья;

- степенью управляемости бизнес-процессами, протекающими в организации.

В сельском хозяйстве управленческий учёт строится таким образом, чтобы ключевым мотивирующим фактором становились производственные затраты. Система управления должна своевременно обеспечивать руководителя компании детализированными и достоверными показателями сельскохозяйственных издержек. Это необходимо для выявления высокорентабельных направлений деятельности. При наличии корректной информации о текущих затратах появляется возможность повышения эффективности изготовления сельскохозяйственной продукции.

Особенности проведения инвентаризации

Инвентаризация положительно влияет на результаты работы хозяйства. Она позволяет выявить проблемные участки не только в складском, но и в бухгалтерском учете. Проводят ее ежегодно или чаще по решению руководства. Эффективны внеплановые инвентаризации. Ревизия необходима при смене ответственных лиц, при стихийных бедствиях, хищениях и в случае закрытия или реорганизации предприятия.

Инвентаризация на сельхозпредприятиях имеет некоторые особенности. Это связано с наличием в этой отрасли большой доли незавершенного производства. Например, урожай будущего года, скот на откорме и выращивании, посевы под зиму, яйца в инкубаторах, мед в ульях и т. п. Эта продукция не считается готовой, но подлежит учету как незавершенное производство.

Стоимость каждой такой позиции определяется по-своему. Например, стоимость кормовой соломы равна ее весу 1 м. в кубе, умноженному на размер скирды. Продуктивный и рабочий скот инвентаризируют вместе с основными средствами, к которым он относится.

Ревизия готовой продукции сельского хозяйства снижает процент пересортицы, ограничивает мошеннические действия ответственных лиц, повышает качество хранения продукции.

Какие трудности возникают при организации бухучета в сельском хозяйстве

В связи с перечисленными особенностями возникает множество трудностей.

- Как вести учет, если доходы в течение года то поднимаются, то опускаются до нуля в зависимости от сезона?

- Как сдавать отчетность, если производственные циклы не соответствуют общепринятым отчетным периодам?

- Как отражать в учете такой специфичный ресурс, как земля, которая не является произведенным активом, не предполагает амортизации, может менять свои характеристики?

- Как разобраться с тем, что для одного предприятия определенный вид деятельности является основным, а для другого — вспомогательным?

- Как упорядочить учет в случае, если одни продукты, производимые организацией, используются как сырье для изготовления других?

- Как рассчитывать заработную плату, если часть штата является постоянной, а часть — сезонной?

Чем крупнее хозяйство, чем больше направлений, тем сложнее бухгалтерский учет. Расскажем, как его можно систематизировать и упростить без внушительных затрат на оптимизацию.

Практические примеры успешной реализации бухучета в сельском хозяйстве

Одним из таких примеров является внедрение автоматизированной системы учета на молочном фермерском хозяйстве «Золотая Корова». С помощью данной системы владельцы хозяйства получили возможность контролировать запасы кормов, учет молока и продукции, анализировать затраты на содержание скота и эффективность производства. Благодаря автоматизации процессов, время, затрачиваемое на ведение бухгалтерии, значительно сократилось, а точность учета повысилась.

Пример 1: Внедрение программного обеспечения для контроля затрат на посевы

Сельскохозяйственное предприятие «Зеленый урожай» решило сократить издержки на посевы и внедрило программное обеспечение для контроля использования семян и удобрений. С помощью этой системы агрономы могут точно определить необходимую дозировку удобрений и оптимальное время посева, что позволяет сократить расходы на покупку семян и удобрений. Данная система также подсчитывает прогнозируемую выручку от посевов и делает рекомендации по оптимизации использования ресурсов.

Пример 2: Онлайн-бухгалтерия для малых фермерских хозяйств

Малые фермерские хозяйства, например, «Удачная ферма», часто сталкиваются с проблемой организации учета и отчетности. Однако, благодаря развитию онлайн-бухгалтерии, эти предприятия смогли значительно упростить процесс ведения бухгалтерии и снизить затраты на услуги бухгалтера. Такие системы позволяют удобно контролировать расходы, отслеживать доходы и формировать отчетность, а также совмещать учет различных видов деятельности, например, мясного и молочного скота.

Предисловие

В настоящее время особое внимание уделяется ведению бухгалтерского учета на предприятиях, ближайшее будущее которого связано с одобрением Министерством финансов Российской Федерации Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (приказ Минфина России от 10 июня 2004 г. № 180)

В Концепции речь идет об основных событиях, которые ожидают бухгалтеров и связаны с переходом российской системы бухгалтерского учета и отчетности на международные стандарты.

В процессе реформирования существующей системы бухгалтерского учета и отчетности остается неизменным юридическое основание отражения в учете фактов хозяйственной жизни, в качестве которого выступают первичные документы, в которых отражаются (регистрируются) факты хозяйственной жизни. Вместе с тем в этом процессе намечается тенденция сближения бухгалтерского и налогового учета, усиливается значение консолидированной отчетности и законодательного ее регулирования.

В этих условиях повышаются требования к знаниям об организации бухгалтерского учета на сельскохозяйственных предприятиях, о специфике деятельности сельскохозяйственной организации, порядке отражения хозяйственных операций в свете современных требований к информации.

Данное учебное пособие призвано вооружить специалистов требуемыми качественными теоретическими знаниями и практическими навыками относительно ведения бухгалтерского учета на отдельно взятом сельскохозяйственном предприятии, формирования и представления бухгалтерской отчетности всем заинтересованным пользователям.

Главное достоинство учебного пособия состоит в том, что в нем представлены все основные особенности бухгалтерского учета на сельскохозяйственных предприятиях; рассмотрены порядок и методика закрытия счетов в конце года и правила составления отчетности; сформулированы необходимые положения учетной политики, касающиеся организации учета имущества, обязательств, доходов и расходов и формирования финансовых результатов сельскохозяйственного предприятия.

Особое внимание уделено документальному оформлению операций, совершаемых сельскохозяйственным предприятием. Приводятся многочисленные примеры расчетов бухгалтерских показателей

Материал базируется на законодательных и нормативных актах, в том числе методических указаниях Министерства сельского хозяйства Российской Федерации, с последними изменениями.

Авторы надеются на сотрудничество с преподавателями учебных заведений, использующих данное учебное пособие в работе, и с благодарностью примут все замечания и пожелания.

Замечания можно направлять по адресу: Санкт–Петербург, г. Пушкин—196605, Санкт–Петербургское шоссе, д. 2. Санкт–Петербургский государственный аграрный университет. Кафедра экономического анализа и финансов в АПК. Профессору С.М. Бычковой.

Учетные политики сельхозпредприятий

Сельскохозяйственные предприятия имеют ряд особенностей, которые необходимо учесть в бухучете, чтобы оптимизировать его и обеспечить эффективную работу хозяйства. Во-первых, сельскохозяйственное производство обладает сезонным характером и циклами, связанными с ростом и созреванием сельскохозяйственных культур. В связи с этим, бухучет в сельском хозяйстве должен учитывать особенности формирования прибыли и перемещения сельскохозяйственной продукции.

Во-вторых, средства для ведения бухгалтерского учета на сельскохозяйственных предприятиях могут отличаться от средств, используемых на предприятиях других отраслей. Например, программа 1С-Сельскохозяйство позволяет вести учет сельскохозяйственных циклов, учитывать натуральную и вспомогательные продукты, а также решать проблемы учета сельскохозяйственных ценностей, обусловленных их спецификой.

В-третьих, бухгалтерский учет в сфере сельского хозяйства имеет свои общие и специфические основные виды. Общие виды учета, такие как учет основных средств, строительства, займа и налогообложения, применяются и в сельскохозяйственном учете. Однако, для сельскохозяйственных предприятий характерны некоторые специфические виды учета, такие как учет по сельскохозяйственным ценностям, учет сельскохозяйственной продукции, учет сельскохозяйственных циклов и т.д.

Сущность и значение учетных политик

Учетные политики представляют собой набор правил и принципов, устанавливаемых руководством предприятия для ведения бухгалтерского учета. Они определяют порядок учета различных операций и событий, а также применение соответствующих счетов и субсчетов.

Учетные политики в сельском хозяйстве являются важной составляющей учетной системы предприятия. Они позволяют стандартизировать учетные процедуры и обеспечить единый подход к учету на всех уровнях организации

Кроме того, учетные политики помогают сельскохозяйственным предприятиям соблюдать требования законодательства в области бухгалтерского учета и отчетности.

Выбор конкретных учетных политик на сельскохозяйственном предприятии должен быть обусловлен его особенностями, целями и потребностями. Однако, существует ряд общих принципов, которые рекомендуется учитывать при разработке учетных политик:

Основные принципы разработки учетных политик

2. Учет специфики деятельности и производства: учетные политики должны учитывать особенности сельскохозяйственной деятельности и производства, включая сезонные циклы, натуральные продукты и др.

4. Гибкость и адаптивность: учетные политики должны быть гибкими и адаптироваться к изменяющимся условиям и потребностям сельскохозяйственного предприятия.

В итоге, учетные политики являются средством систематизации бухгалтерского учета на сельскохозяйственных предприятиях. Они помогают учитывать особенности сельскохозяйственной деятельности и производства, соблюдать требования законодательства и оптимизировать учетные процедуры предприятия.

Особенности производства и учёта в сельском хозяйстве

Основные цели управленческого учёта:

- планирование текущей деятельности с использованием инструментов бюджетирования;

- определение производственных затрат основываясь на данных оперативного учёта;

- осуществление контроля за ресурсами организации;

- анализ показателей производства сельхозпродукции;

Наличие управленческих отчётов гарантирует принятие правильных стратегических и тактических решений.

Сложность ведения бухгалтерского учёта в сельскохозяйственных предприятиях заключается в том, что невозможно отделить земельные ресурсы от производственных циклов. Усложняют учётный процесс:

- площадь земель и оценка их состояния;

- климатические условия;

- сезонность производства.

Сельскохозяйственные организации ставят прогнозы на будущий сезон на основании статистических данных прошедших лет, в надежде на получение прибыли. Однако погода часто вносит свои корректировки в планы аграриев.

Сезонный характер деятельности

Неблагоприятные климатические условия напрямую отражаются на объеме выручки и количестве выращенной продукции, — в итоге значительно сокращая доход от реализации. При этом остаются операционные расходы: заработная плата сотрудников, отчисления страховых взносов, закупка техники, семян, удобрений, и т.д.

Циклы выращивания растениеводческой и животноводческой продукции не всегда совпадают с календарным годом. Часто в отчётность текущего периода попадают затраты прошлых лет, вложения, связанные с выращиванием сельхозкультур в будущем, расходы, понесённые в том же сезоне, когда получена продукция.

Перемещения ресурсов внутри предприятия

Готовая сельскохозяйственная продукция часто используется внутри производства:

- только что родившимся телятам дают коровье молоко;

- овощами, собранными с сельхозугодий, кормят животных на откорме;

- часть зерна остается в хранилище в качестве семян на будущий сезон.

Бухгалтерский учёт в сельском хозяйстве — специфический, и такие операции отражаются в учётной системе внутренними проводками. Израсходованные на собственные нужды ресурсы, списываются со счёта 43 (Готовая продукция) на производственные затраты, учитываемые на субсчетах счёта 20 (Основное производство) отдельно по растениеводству и животноводству.

Отраслевые отличия

Различия приводят к тому, что классификация одинакового производства для целей бухучёта в сельскохозяйственной отрасли ведётся по-разному. Например, для организации, которая производит комбикорма, посевные и уборочные работы, заготовка сена при выращивании соответствующих культур — это основные виды деятельности. А для агрофирмы, занимающейся откормом крупного рогатого скота, заготовительные издержки по сенажу с сенокосов считаются вспомогательным производством.

Поэтому учёт у них отличается:

- комбикорма у производителя отражаются на счёте 20 как собственные затраты на заготовку сена;

- комбикормовая продукция в мясной агрофирме попадает на счёт 23 (Вспомогательные производства).

Учёт молока в сельскохозяйственных предприятиях ведётся на отдельных счетах: на 10 (Материалы) — молоко учитывается как сырьё, на счёте 20 отражается его переработка.

Земля как объект учёта

Сельскохозяйственные предприятия в основном получают прибыль благодаря рациональному использованию земли. Земельные наделы относятся к основным средствам. В бухучёте земель есть свои особенности:

- на них не начисляется амортизация;

- сельхозугодья морально и физически не устаревают;

- они не подвержены износу;

- участок физически невозможно переместить;

- земельный надел сам по себе уникален, его нельзя заменить другим средством производства.

При надлежащей эксплуатации и соблюдении технологий обработки земля не утрачивает исходных свойств. А при должном уходе качество земельных ресурсов улучшается.

Особенности бухучета на сельхозпредприятиях

Специфика сельскохозяйственной отрасли обусловлена естественным фактором: неразрывная связь производства с землей и живыми организмами и социальным: разнообразие организационно-правовых форм хозяйствования. Поэтому бухучет на сельхозпредприятиях имеет ряд особенностей:

- Земля — главное средство производства. Ее учитывают по типам угодий в натуральных единицах — гектарах, а капитальные вложения — в денежном выражении.

- Многообразие отраслей, каждая из которых требует специфики в учете.

- Сезонность производства из-за изменения климатических условий влияет на объем учетных работ в течение года.

- Разделение затрат по видам продукции, полученным от одного вида животных или одного сорта растений.

- Дробление затрат по периодам производства, отличным от календарного года: прошлых лет — под урожай нынешнего года, текущих — под урожай будущего периода.

- Отражение движения сельхозпродукции, предназначенной для собственного пользования.

- Бухучет сельхозтехники (см. → учет машинно-тракторного парка).

- Учет по структурным единицам: бригадам, фермам и т. п.

Бухгалтерский учет в аграрном секторе ведется на основе единых счетов и зависит от формы собственности, специализации, порядка производственного цикла.

Особенности налогообложения

Сельхозтоваропроизводители могут выбрать специальный налоговый режим — ЕСХН (единый сельхозналог). Налогоплательщики ЕСХН освобождены от уплаты налога на прибыль, вместо этого они платят налог в 6% с разницы между доходами и расходами. В некоторых регионах РФ эта ставка может быть снижена. Они не платят налог на имущества с основных средств, используемых для сельхозпроизводства. Они освобождены от уплаты НДС, если в предыдущем году доход от основной деятельности не превысил 70 млн.руб. (в 2021 году), 60 млн.руб. (в 2022 и последующие годы).

Эти особенности нужно учитывать при внедрении управленческого учёта и его автоматизации.

Единый сельскохозяйственный налог (ЕСХН)

Единый сельхозналог вправе применять производители сельхозпродукции с долей дохода от ее продажи не менее 70%. Переход на уплату данного налога происходит добровольно через подачу уведомления в ИФНС.

ЕСХН заменяет ряд налогов и упрощает систему налогообложения организации. Его процентная ставка составляет 6%. Авансовый платеж производят за полугодие, а итоговый — за год. ЕСХН могут применять: ИП, ООО или КФХ (см. → Применение ЕСХН для КФХ в 2024).

Скачать пояснения по налогоплательщикам ЕСХН

Скачать пояснения по налоговой базе ЕСНХ

Скачать пояснения по ставке налога

Скачать пояснение по началу и прекращению режима налогообложения

Пример №1. Расчет ЕСХН для сельхозпредприятий

ООО «Смена» за полугодие имеет доходы в сумме 985 тыс. р., расходы составили 318 тыс. р. За вторую половину года доход равен 714 тыс. р., расходы — 302 тыс. р.

Бухгалтер рассчитал платежи так:

Аванс: (985 000 – 318 000) * 6% = 40 020 р.

За год налог считают от всей суммы доходов и расходов за вычетом авансового платежа.

Годовой платеж: (1 699 000 – 620 000) * 6% — 40 020 = 24 720 р.

Дополнительные примеры расчета ЕСХН читайте в статье: → Единый сельскохозяйственный налог в 2024 году: пример расчета

Использование специальных счетов для сельскохозяйственной деятельности

Сельское хозяйство имеет свои особенности, которые затрагивают различные аспекты бухгалтерского учета. Для эффективной организации бухучета на сельскохозяйственных предприятиях и фермах, внутренних счетов играют важную роль.

Внутрихозяйственный учет является средством отражения оборотов сельского хозяйства и его производственных циклов. Эти специальные счета помогают учитывать все нюансы сельскохозяйственного производства, включая сезонное производство и использование сельскохозяйственных ресурсов, таких как земля, труд и капитал.

Основные принципы использования внутренних счетов в сельском хозяйстве следующие:

- Специфика бухгалтерии сельскохозяйственных предприятий требует наличия отдельных счетов для отслеживания всех этапов производства и использования ресурсов.

- Средства производства, такие как земля, семена, удобрения, оборудование и др., отражаются на специальных внутрихозяйственных счетах.

- Основные и вспомогательные производства имеют отдельные счета, чтобы учитывать все затраты и объемы производства.

- Оценка всех производственных циклов на сельскохозяйственных предприятиях осуществляется через специальные счета, которые учитывают все расходы и доходы.

- Счета на сельскохозяйственных предприятиях помогают участникам сельскохозяйственного процесса делать правильные решения на основе финансовых данных.

Использование внутренних счетов на сельскохозяйственных предприятиях имеет большую значимость в сфере бухгалтерии и налогообложения. Сельскохозяйственные организации, в том числе и сезонные, должны учитывать все особенности своей деятельности на специальных счетах. Для этого они должны учитывать все производственные циклы и основные принципы бухучета, которые помогут им достичь успеха и эффективности.