Оценка ожидаемых кредитных убытков на основе кредитных рейтингов международных рейтинговых агентств

В феврале-марте 2022 года международные рейтинговые агентства значительно снизили кредитные рейтинги российских эмитентов облигаций или прекратили присваивать им такие рейтинги. В связи с этим при составлении консолидированной финансовой отчетности в 2022 году может потребоваться применение иных способов оценки ожидаемых кредитных убытков, даже в случае, когда в прошлые периоды использовались кредитные рейтинги международных рейтинговых агентств. Согласно Информационному письму Банка России от 25 февраля 2022 г. «Информация о дате кредитных рейтингов международных рейтинговых агентств при применении нормативных актов Банка России» Совет директоров Банка России принял решение зафиксировать рейтинги кредитоспособности, присвоенные рейтинговыми агентствами «Standard&Poor’s», «Fitch Ratings» и «Moody’s Investors Service», при применении нормативных актов Банка России по состоянию на 1 февраля 2022 года.

Если говорить о резерве сомнительной дебиторской задолженности компаний, не относящихся к банковскому сектору, то при подготовке финансовой отчетности в 2022 году следует более внимательно отнестись к его оценке, поскольку финансовое положение некоторых покупателей могло ухудшиться в связи с введением экономических санкций и их последствиями. Многим нашим клиентам мы рекомендуем проанализировать финансовое положение должников, ранее считавшихся «стабильными». Некоторые наши клиенты меняют условия договоров поставки, включая туда дополнительные формулировки, направленные на своевременное получение платежей от дебиторов. Ситуация несколько усложняется из-за моратория на банкротство, пользуясь которым некоторые контрагенты затягивают сроки платежей без достаточных на то оснований.

Таким образом, при подготовке промежуточной и годовой консолидированной финансовой отчетности за соответствующие отчетные периоды 2022 года необходимо руководствоваться МСФО (IFRS) 9, согласно которому оценка ожидаемых кредитных убытков должна отражать обоснованную и подтверждаемую информацию о прошлых событиях, текущих условиях и прогнозируемых будущих экономических условиях, доступную на отчетную дату.

Что включает в себя отчётность АО

Акционерные общества отчитываются о своей деятельности перед ФНС и перед всеми, кто заинтересован в акциях компании. Отчётность акционерного общества за год включает в себя бухгалтерскую (финансовую) отчётность и годовой отчёт, который содержит сводную информацию о результатах деятельности и развитии бизнеса за отчётный год.

Годовой отчёт АО не входит в состав бухгалтерской отчётности: его составляют отдельно, в произвольной форме, и не сдают в ИФНС.

Согласно законодательству, АО обязаны также раскрывать данные бухгалтерской отчётности и годового отчёта путём их публикации в интернете.

Особенности составления бухгалтерской отчетности

Особенности составления и представления бухгалтерской (финансовой) отчетности:

- при реорганизации юрлица – установлены ст. 16 Федерального закона от 06.12.2011 N 402-ФЗ;

- при ликвидации юрлица – установлены ст. 17 Федерального закона от 06.12.2011 N 402-ФЗ;

- состав, особенности составления и представления бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается Бюджетным кодексом, Приказом Минфина России от 28.12.2010 N 191н (п. 4 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ);

- состав, особенности составления и представления бухгалтерской (финансовой) отчетности ЦБ устанавливается Федеральным законом от 10 июля 2002 года N 86-ФЗ (п. 5 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ).

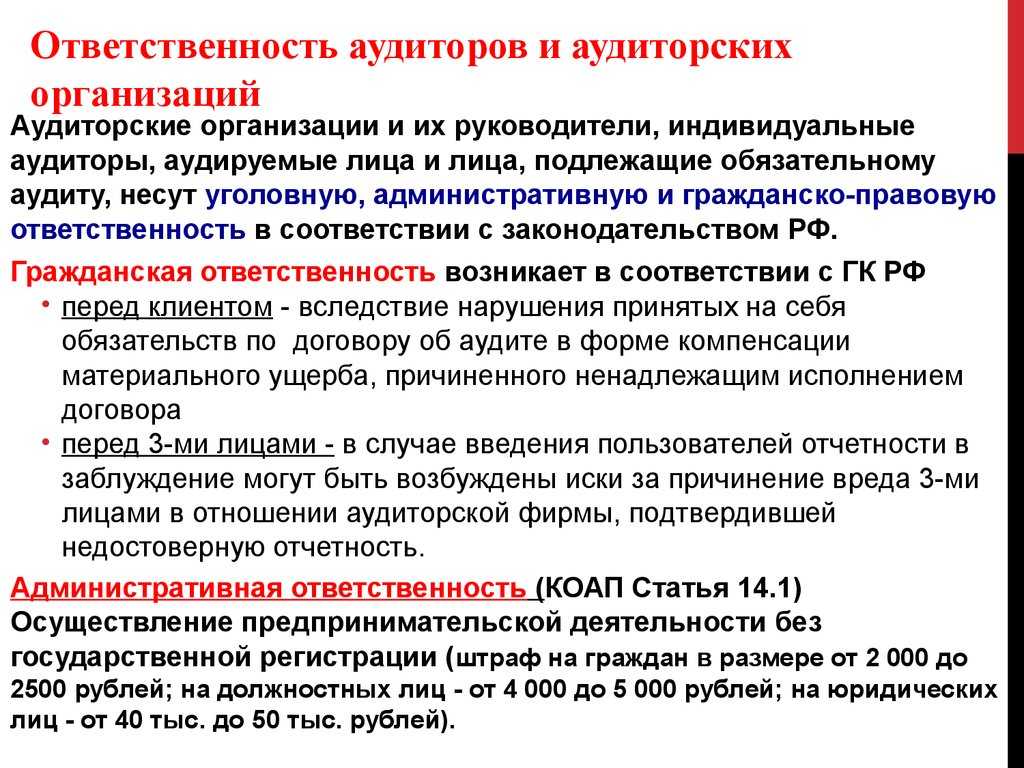

Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в налоговый орган налагается штраф по п. 1 ст. 126 НК РФ в размере 200 руб. за каждую непредставленную (несвоевременно представленную) форму (составляющую) бухгалтерской (финансовой отчетности). Также на должностное лицо такой организации может быть наложен административный штраф в размере от 300 до 500 руб. по п. 1 ст. 15.6 КоАП РФ.

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в орган государственной статистики на организацию может быть наложен административный штраф по ст. 19.7 КоАП РФ от 3 000 до 5 000 руб., на должностное лицо такой организации — в размере от 300 до 500 руб.

Искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке (ст. 15.11 КоАП РФ).

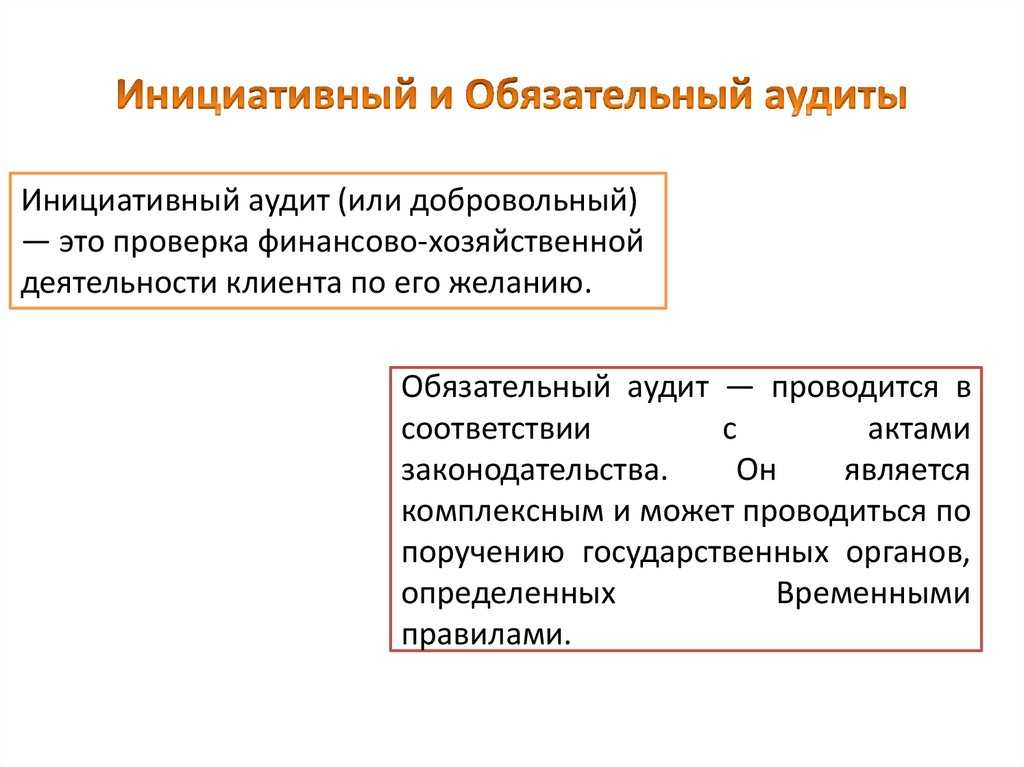

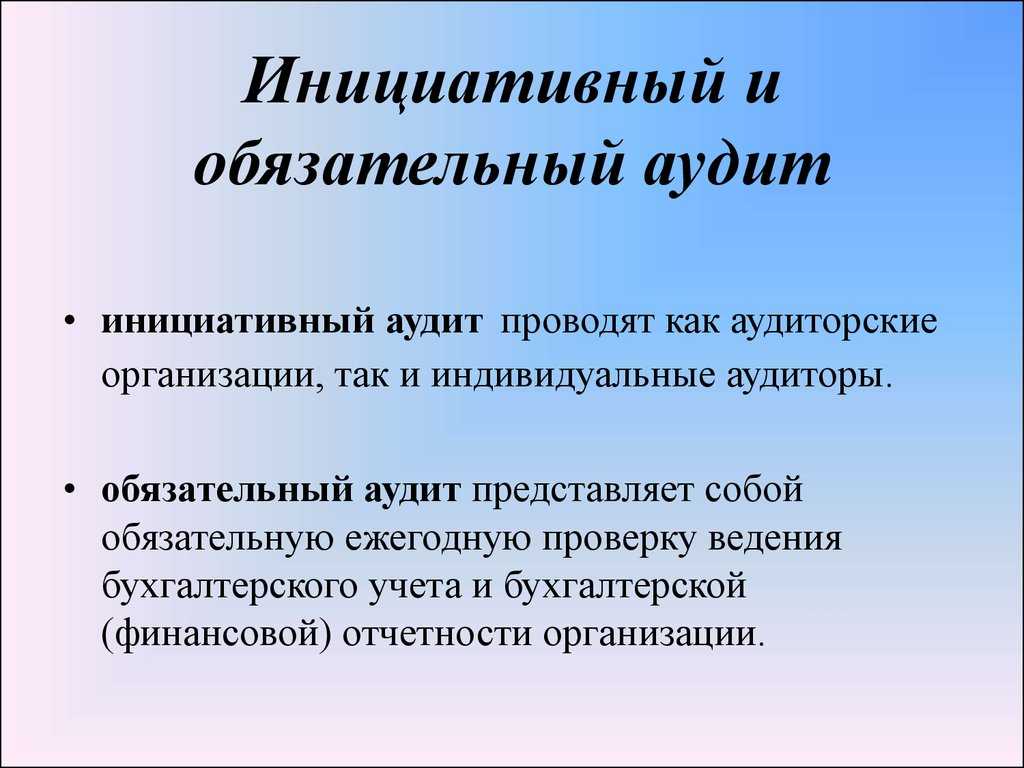

Банк России разъяснил особенности аудита отчетности непубличных АО за 2022 год

20 января 2023

У наших клиентов возникают вопросы по поводу аудита бухгалтерской (финансовой) отчетности за 2022 год для непубличных акционерных обществ. В соответствии с п. 1.1 ст. 92 Федерального закона «Об акционерных обществах» (далее – Закон об АО) непубличное АО с числом акционеров более 50 обязано раскрывать годовую бухгалтерскую (финансовую) отчетность.В соответствии с п. 58.2 Положения Банка России от 27 марта 2020 г

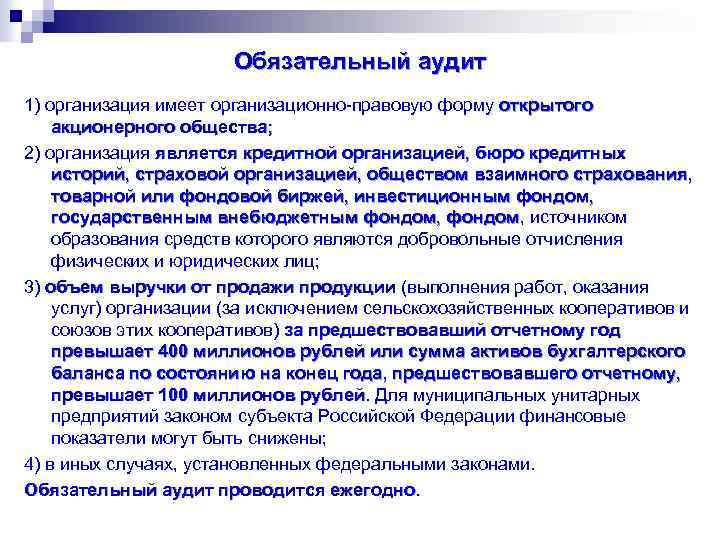

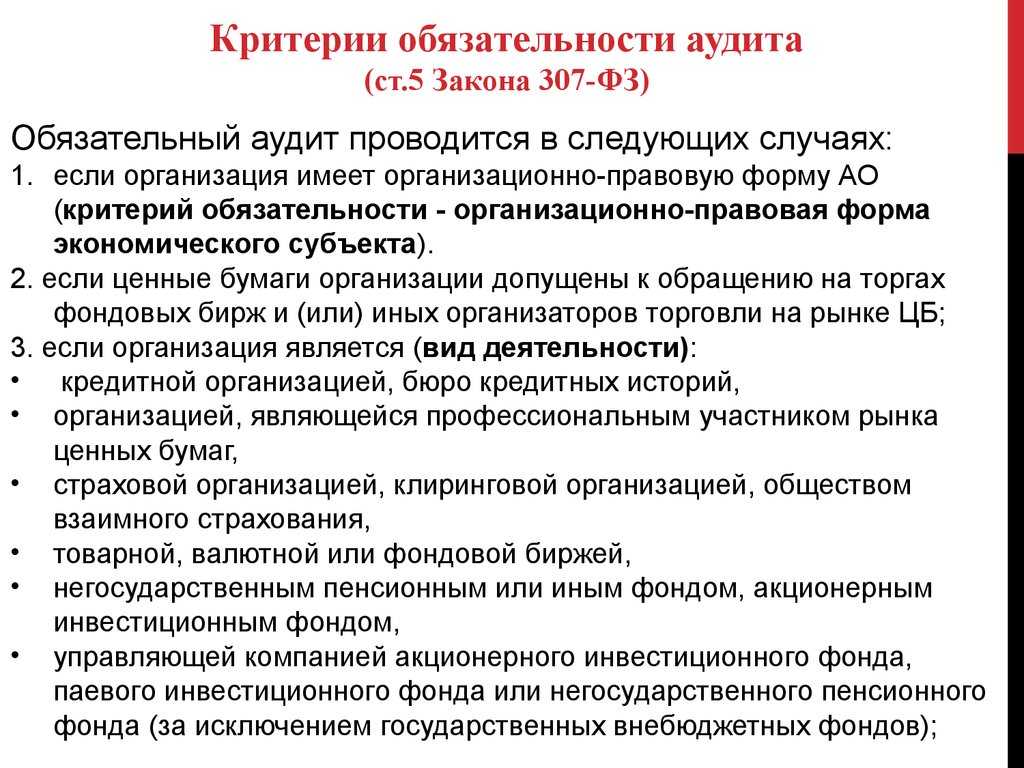

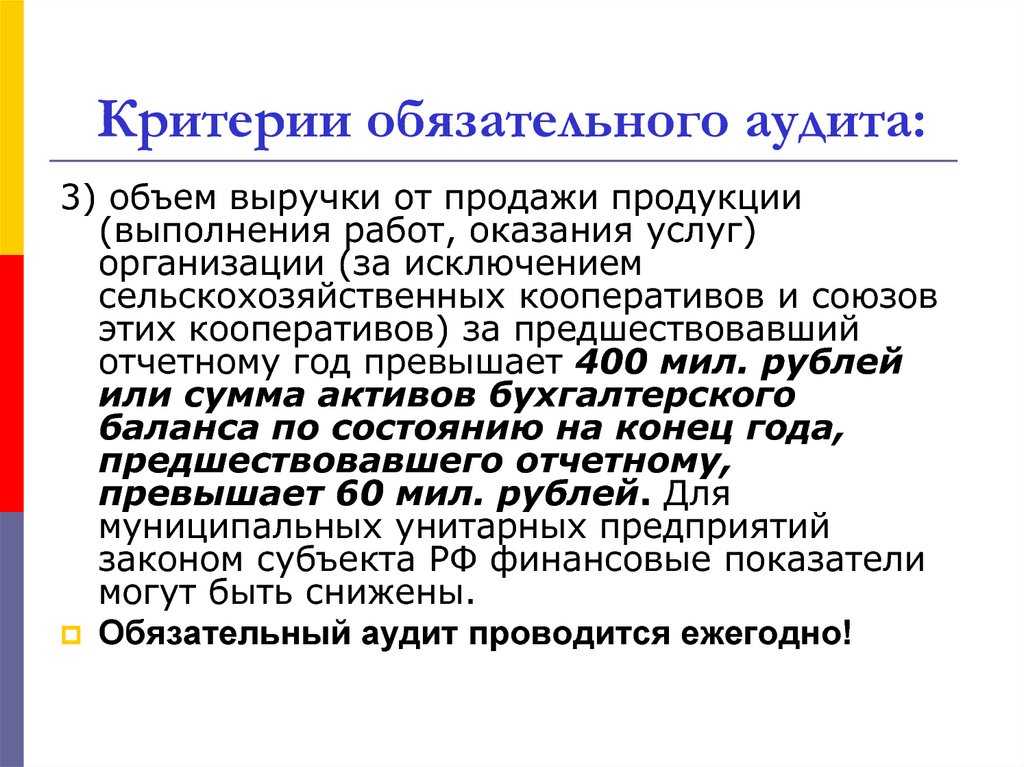

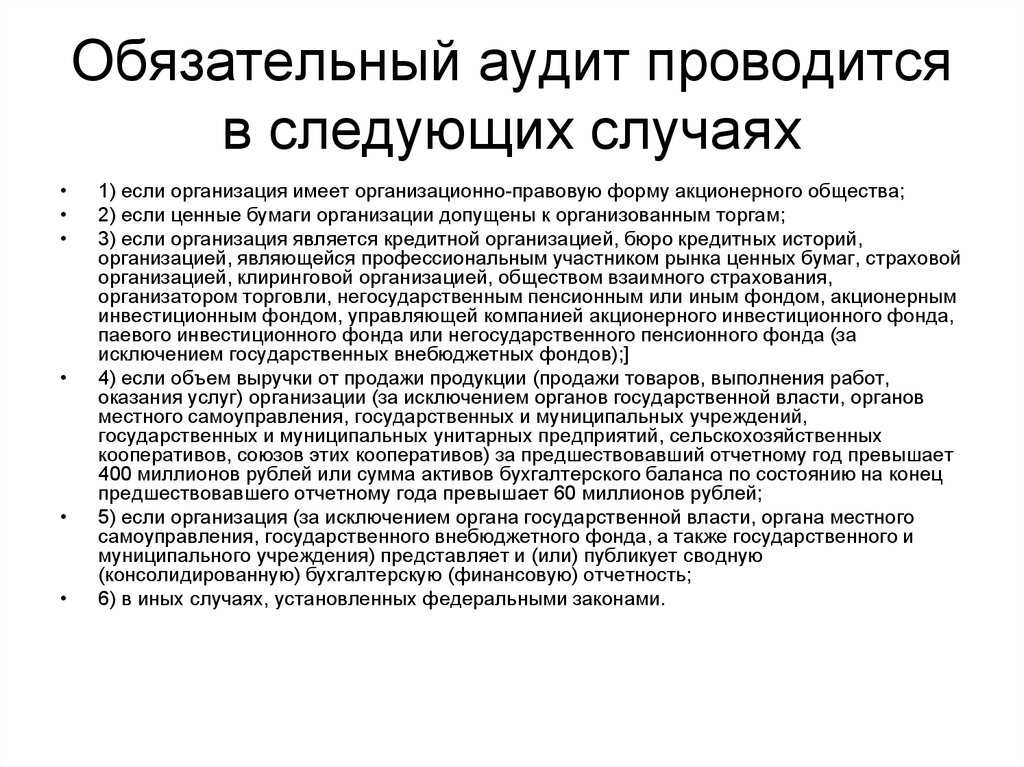

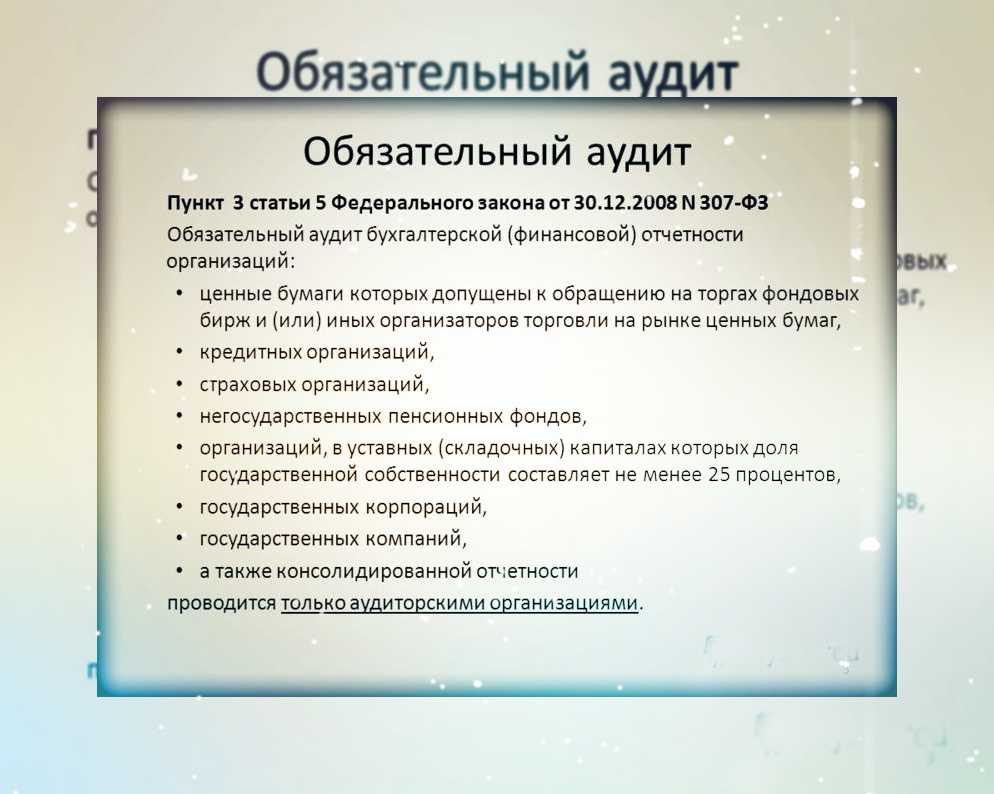

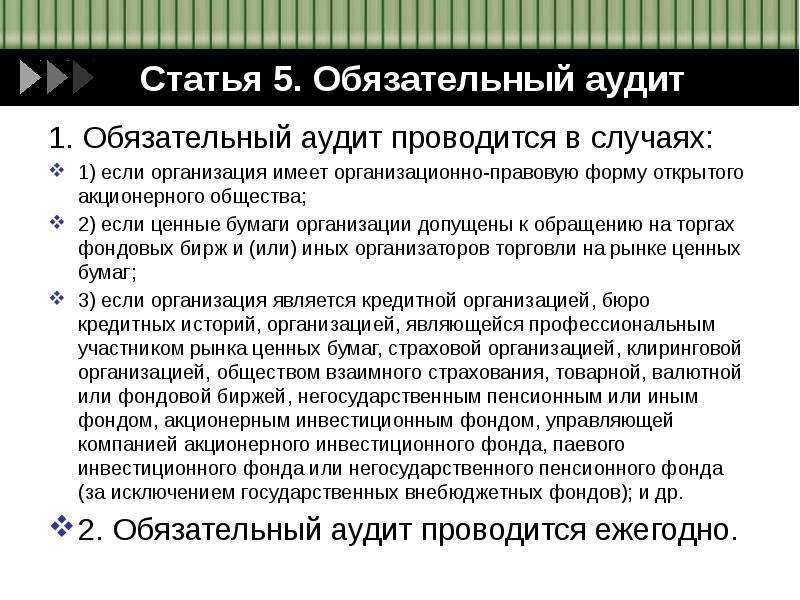

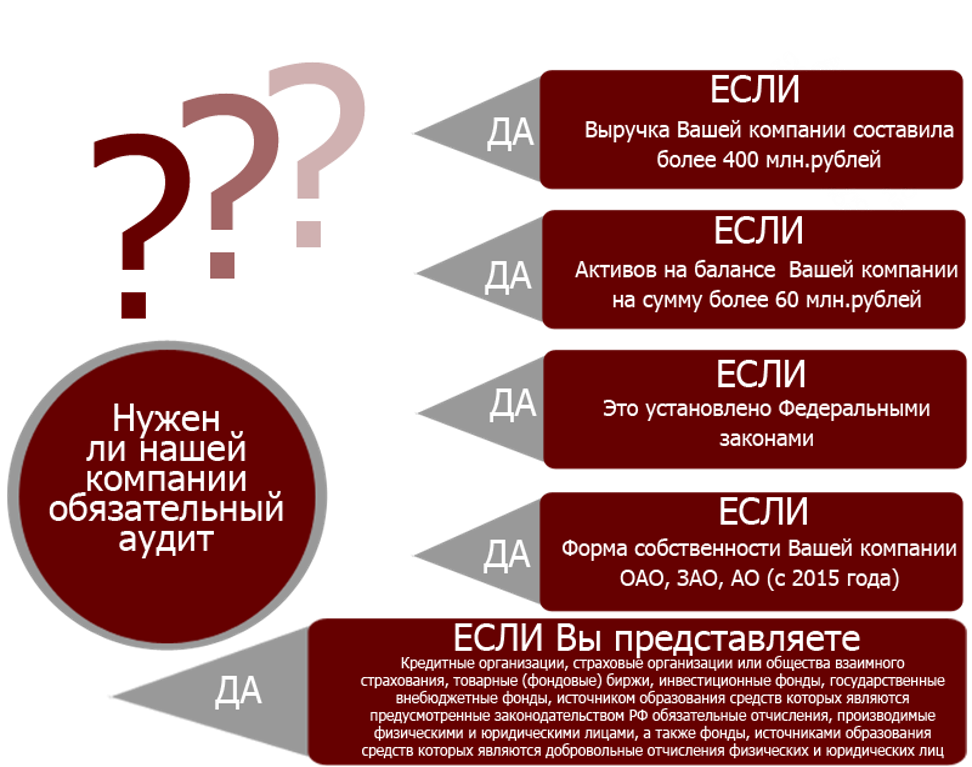

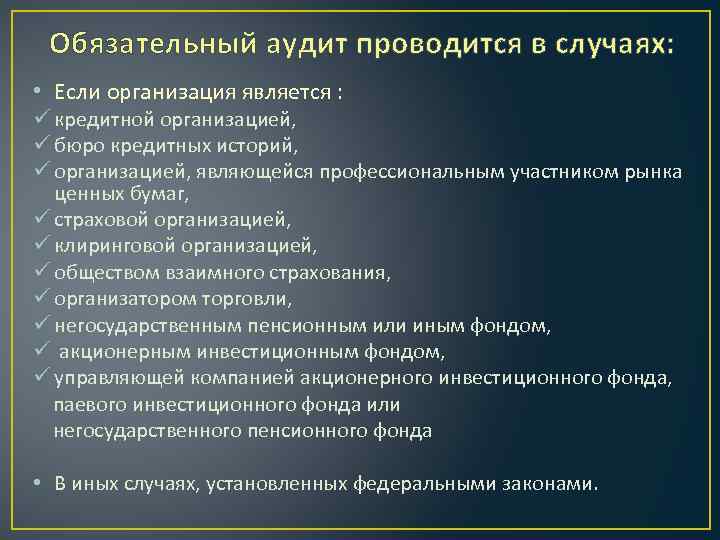

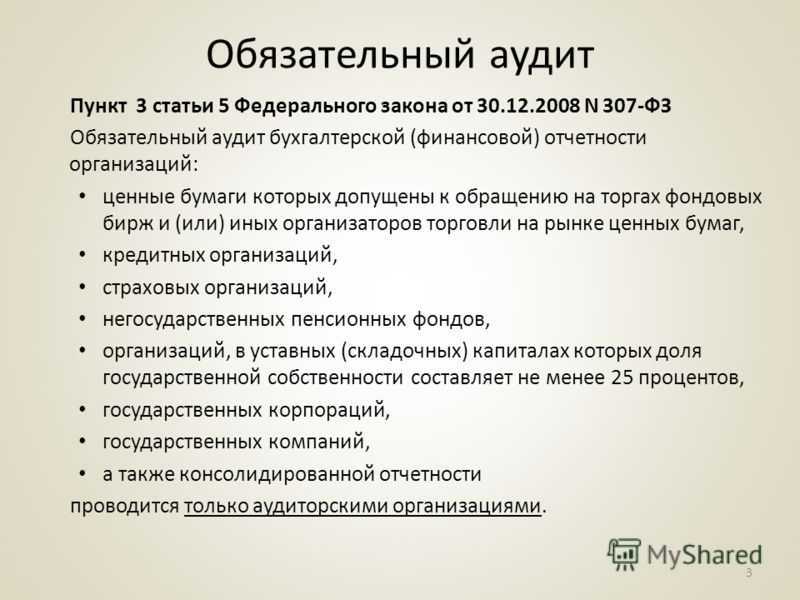

N 714-П годовая бухгалтерская (финансовая) отчетность акционерного общества раскрывается вместе с аудиторским заключением о ней.Вместе с тем, с 1 января 2023 года вступили в силу изменения в Гражданский кодекс РФ и Закон об АО, которые освободили непубличные общества от обязанности проводить аудит (кроме некоторых случаев).Как следует из разъяснения Департамента корпоративных отношений Банка России в ответ на обращение СРО НФА, «если обязанность по проведению аудита указанной отчетности не будет предусмотрена законом либо соответствующее решение не будет принято уполномоченным органом непубличного акционерного общества, раскрытие годовой бухгалтерской (финансовой) отчетности непубличного акционерного общества, в том числе составленной за 2022 год, может быть осуществлено без аудиторского заключения в отношении такой отчетности».Обращаем внимание, что обязательный аудит проводится в следующих организациях (п. 1 ст

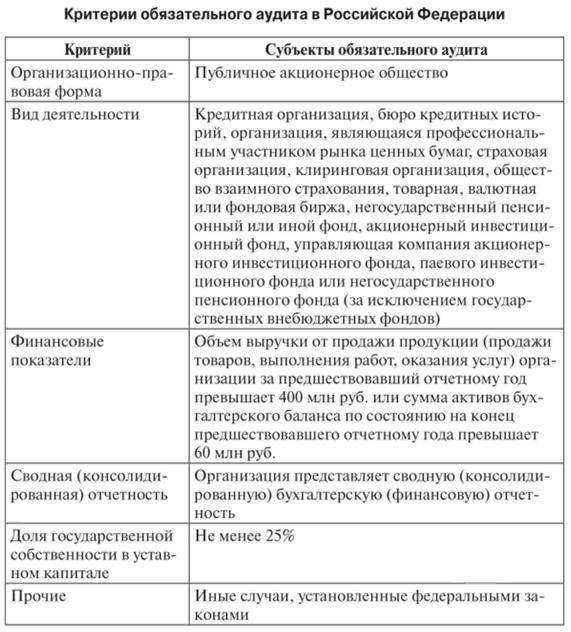

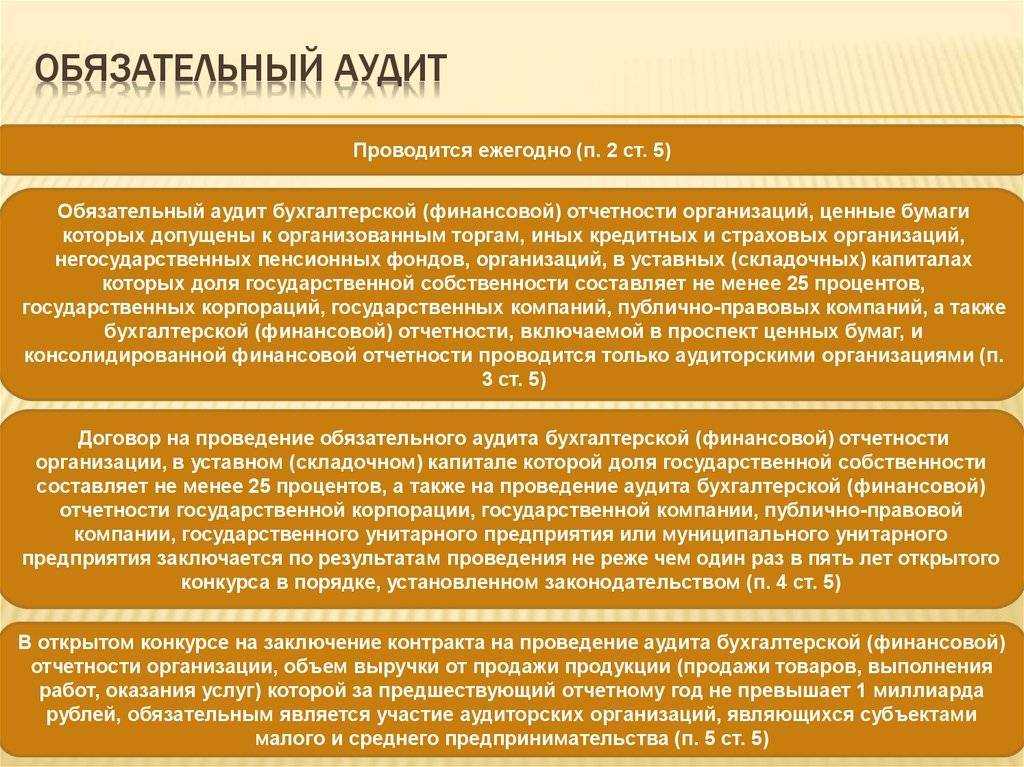

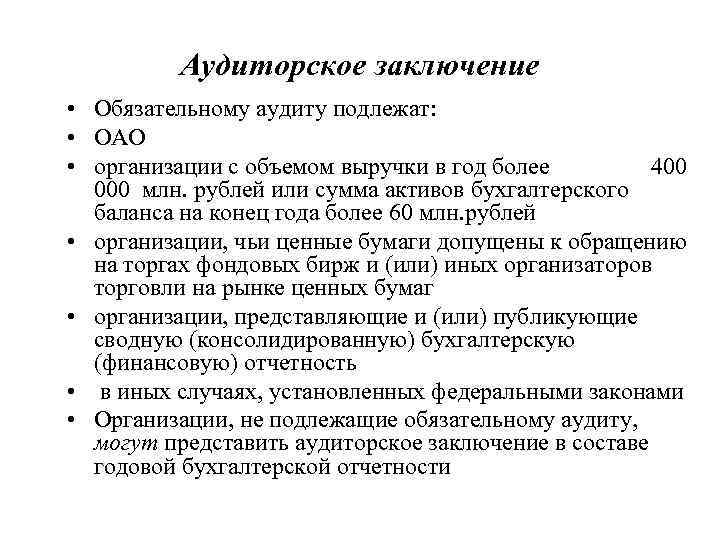

5 Федерального закона «Об аудиторской деятельности»):1. ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии со статьей 30 Федерального закона «О рынке ценных бумаг»;2. являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;имеющих организационно-правовую форму фонда, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает три миллиона рублей;3. доход которых за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;4. сумма активов бухгалтерского баланса которых по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей;5. организаций, акции которых находятся в государственной собственности;6. в иных случаях, установленных федеральными законами.Если непубличное общество не соответствует хотя бы одному из вышеперечисленных критериев, то аудит для такого общества (в том числе непубличного АО с числом акционеров более 50) не обязателен.

Формы бухгалтерской (финансовой) отчетности

Формы годовой бухгалтерской (финансовой) отчетности установлены:

- для упрощенной бухгалтерской (финансовой) отчетности — приложением № 5 к Приказу Минфина России от 02.07.2010 N 66н;

- для бухгалтерской (финансовой) отчетности, составляемой в общем порядке — приложениями №№ 1 и 2 к Приказу Минфина России от 02.07.2010 N 66н.

Промежуточная бухгалтерская отчетность составляется по формам, установленным законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Проверить бух отчет любой фирмы

В соответствии с текущим законодательством в информативную базу бухгалтерского баланса аккумулируются сведения о большинстве действующих организаций различного вида предпринимательской деятельности. Что бы посмотреть отчетность любой фирмы, достаточно знать лишь ее ИНН. В случае если вы осуществляете поиск по реквизитам и видите следующую надпись — Ничего не найдено. Организация не сдавала отчет за запрашиваемый период.

То по всей видимости данные о ней в базе отсутствуют либо она не сдавала отчет с 2019 года. Все возможные проблемы при отсутствии информации указаны в Справке.

Форма баланса

Баланс – это отчёт по форме ОКУД 0710001 из Приложения № 1 к приказу от 02.07.2010 № 66н.

| Скачать бланк бухгалтерского баланса |

Существует упрощённая форма баланса – она приводится в Приложении № 5 к тому же приказу. Кто может сдавать такой баланс? Это субъекты малого предпринимательства, резиденты «Сколково» и некоммерческие организации.

| Скачать бланк упрощённой формы бухгалтерского баланса |

Ещё не так давно формы в составе бух отчётности имели не только названия, но и нумерацию. Балансу был присвоен номер «1», отчёту о прибылях и убытках (о финансовых результатах) – номер «2» и так далее. И хотя сейчас эта нумерация отменена, многие бухгалтеры до сих пор по привычке называют баланс формой № 1.

Порядок утверждения бухгалтерской отчётности

Итак, утверждение отчётности проходит на общем собрании членов ООО и акционеров АО (если они не закрепили это за советом директоров). В ООО с одним учредителем или АО с одним акционером она утверждается ими же единолично.

В каждом случае у процедуры есть свои нюансы.

Собрание в ООО

В ООО участникам сообщают о собрании минимум за 30 дней. В этот же срок им нужно просмотреть все документы. На встрече бухотчётность утверждается большинством голосов. Результат оформляют в протокол или так, как предусмотрено Уставом. Каждый участник должен получить свою копию в течение десяти дней.

Решение об утверждении нужно заверить. По общему правилу, у нотариуса. Но компания может выбрать другой способ и закрепить его в Уставе. Например, подписями членов собрания.

Собрание в АО

Собрание членов акционерного общества проходит иначе. Сначала директор или другой уполномоченный участник заверяет годовой отчёт. Затем ревизионная комиссия проверяет его на предмет ошибок.

Отчётность предварительно утверждается минимум за 30 дней до собрания — советом директоров или одним руководителем.

Окончательное решение по годовой отчётности принимается на встрече акционеров. Для её утверждения необходимо не меньше 50% голосов.

Совет директоров акционерного общества

Если утверждение документов — задача совета директоров, они решают этот вопрос за 30 дней до собрания в упрощённом порядке:

- уполномоченный участник подписывает годовой отчёт;

- документ передаётся на проверку ревизионной комиссии;

- совет выносит решение об утверждении бухотчётов.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Состав годовой отчетности

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета о целевом использовании средств (только для НКО);

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Использование валютных курсов для целей МСФО (IAS) 21 и оценки финансовых инструментов

Согласно МСФО (IAS) 21 «Влияние изменений валютных курсов» для пересчета статей, выраженных в иностранной валюте, в функциональную валюту или валюту представления отчетности используется текущий обменный курс на отчетную дату и (или) на дату операции. При этом согласно МСФО (IAS) 21 текущий обменный курс – это текущий обменный курс валют при немедленной поставке.

Минфин отметил, что для некоторых организаций существовали определенные ограничения в отношении обмена валют (условие «немедленной поставки» не выполнялось). Среди них, в частности, невозможность осуществить обмен по официальному курсу из-за отсутствия доступа к биржевым торгам, наличие повышенных банковских комиссий за обмен валют, наличие валютных ограничений. Природа и масштаб данных ограничений на указанную дату и в течение первого квартала 2022 года, как правило, не препятствовали проведению валютообменных операций с использованием курса, близкого к официальному курсу иностранных валют по отношению к рублю, установленному Банком России. Вследствие этого для целей МСФО (IAS) 21 использование официального курса иностранных валют по отношению к рублю, установленного Банком России на 31 марта 2022 года, является обоснованным.

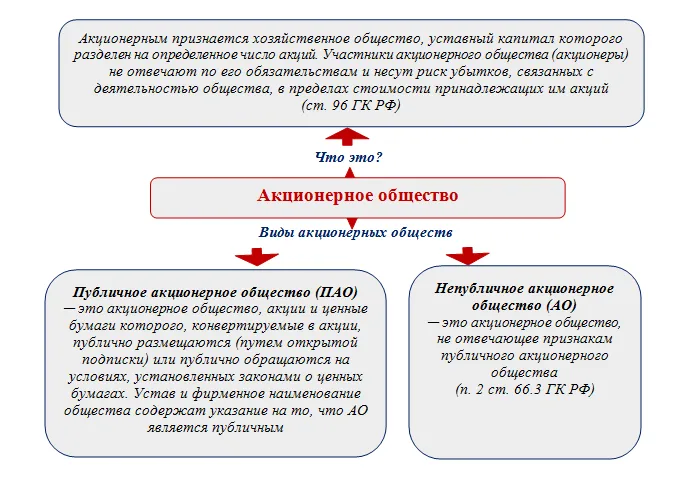

Отличительные черты АО от ООО

В современной рыночной экономике существуют множество организационно-правовых форм для юридических лиц. Самыми распространенными являются акционерные общества и общества с ограниченной ответственностью.

При регистрации юридического лица и выборе организационно-правовой формы следует обратить внимание на основные отличия. Каждое общество начинается с уставного капитала

И уже на этом этапе выделяются характерные отличия.

Устав ООО формируется из вкладов участников, которых может быть не более 50. Минимальный размер устава 10 000 рублей.

Устав АО разделен на определенное количество акций, которые в свою очередь в обязательном порядке подвержены регистрации в Финансовой службе по финансовым рынкам (ФСФР). Размер уставного капитала АО 10 000

Каждое общество начинается с уставного капитала. И уже на этом этапе выделяются характерные отличия.

Устав ООО формируется из вкладов участников, которых может быть не более 50. Минимальный размер устава 10 000 рублей.

Устав АО разделен на определенное количество акций, которые в свою очередь в обязательном порядке подвержены регистрации в Финансовой службе по финансовым рынкам (ФСФР). Размер уставного капитала АО 10 000.

Следующим этапом в формировании общества является создание учредительных документов. В ООО таковым является договор между учредителями, в котором закрепляются доли собственников. Для АО договор между участниками не является учредительным документом. В обоих случаях учредительным документом является устав общества. Основное отличие устава АО от устава ООО в том, что в нем прописывается информация о количестве акций и их номинале.ф

Также можно выделить различия в способе выхода участника из общества. В случае АО участник просто отчуждает свои акции другим акционерам, либо самому АО. Для того, чтоб выйти из списка участников ООО нужно также продать свою долю либо другому участнику, либо отдать обществу. Все эти вносимые изменения необходимо зарегистрировать в налоговом органе.

Внесене исправлений в бухгалтерскую (финансовую) отчетность

Правила внесения исправлений в бухгалтерскую отчетность установлены ПБУ 22/2010.

Особенности составления и представления бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (п. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность утверждается в порядке, установленном законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

В большинстве случаев годовая бухгалтерская (финансовая) отчетность подлежит утверждению высшим органом управления компанией, а в ряде случаев – и обязательной публикации (п. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ; пп. 6 п. 2 ст. 33 Закона «Об ООО»; пп. 11 п. 1 ст. 48 Закона «Об АО» и пр.).

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны (п. 11 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Что показывает баланс

Назначение баланса – охарактеризовать финансовое положение компании. Первое, что сразу из него видно – это изменение сумм по конкретным статьям по сравнению с прошлыми годами. Но также много показателей, который сразу не видны – их придётся рассчитать.

Например, в строке 1300 отражается собственный капитал компании – её чистые активы (ЧА). Если этот показатель падает, значит, состояние бизнеса ухудшается. Если ЧА приблизятся к размеру уставного капитала, нужно будет срочно что-то предпринимать. Ведь если ЧА опустится ниже УК, уставный капитал придётся снижать. А когда снижать его некуда, компании может грозить принудительная ликвидация.

Другой важный показатель – коэффициент финансовой устойчивости. Для этого нужно сложить собственный капитал (строка 1300) с долгосрочными обязательствами (строка 1400) и разделить полученную сумму на так называемую валюту баланса по пассиву (строка 1700). Если коэффициент равен 0,8-0,9, значит, компания финансово устойчива. Чем он меньше, тем устойчивость слабее.

Если разделить оборотные активы (1200) на краткосрочные обязательства (1500), можно узнать коэффициент текущей ликвидности. Если он больше единицы, у организации хорошая платёжеспособность.

Анализируя активы баланса, важно обратить внимание на их ликвидность. Чем больше код строки, тем быстрее можно превратить имущество в деньги. То есть основное средство (1150), например, здание, может стоить дорого, но продать его гораздо сложнее, чем реализовать запасы готовой продукции (1210)

То есть основное средство (1150), например, здание, может стоить дорого, но продать его гораздо сложнее, чем реализовать запасы готовой продукции (1210).

Это лишь некоторые показатели, рассчитанные на основе баланса, которые способны наглядно показать реальное состояние дел в компании. Причём не только своей, но и другой, например, потенциального контрагента.

Актив баланса

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения — вложение свободных денежных средств предприятия, срок погашения которых превышает один год: — средства, направленные в уставные капиталы других предприятий; — средства, направленные на приобретение ценных бумаг других предприятий; — долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы — активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т.

п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Годовой отчёт АО

Годовой отчёт содержит сводную информацию о результатах деятельности и развитии бизнеса за прошедший год. Отчёт составляется в письменном виде, в произвольной форме. Руководство АО вправе самостоятельно решить, какова будет структура годового отчёта и что в него включить. Чтобы оценить эффективность деятельности АО за прошедший отчётный период, рекомендуется отражать в годовом отчёте:

- данные о месте общества в отрасли ведения деятельности;

- описание приоритетных направлений деятельности;

- отчёт совета директоров о результатах деятельности и развития;

- сведения об объёмах потребляемых энергоресурсов;

- описание перспектив развития;

- данные о выплате дивидендов;

- описание факторов риска в деятельности компании;

- перечень крупных сделок;

- состав совета директоров;

- сведения о единоличном исполнительном органе;

- основные положения политики в области выплат вознаграждения по каждому из органов управления АО;

- сведения о предварительном утверждении отчётности советом директоров, если она утверждается ежегодным общим собранием акционеров.

Также для акционерных обществ действует особое правило. Если акции публичного общества участвуют в организованных торгах, в годовую отчётность АО включают отчёт о соблюдении принципов и рекомендаций Кодекса корпоративного управления. В этом отчёте приводится (п. 57.2 Положения ЦБ РФ № 714-П от 27.03.2020):

- описание существенных аспектов модели и практики корпоративного управления в акционерном обществе;

- план действий и мероприятий публичного общества для совершенствования корпоративной модели и практики;

- сроки реализации запланированных мер. Иная информация включается на усмотрение общества, если данные интересны акционерам, контрагентам, другим заинтересованным лицам.

В состав годового отчёта включают письменную текстовую часть, бухгалтерскую (финансовую) отчётность и аудиторское заключение по бухгалтерским формам.

Оценка справедливой стоимости финансовых активов и финансовых обязательств

Высокая степень неопределенности по состоянию на конец первого квартала 2022 года, сокращение количества сделок и высокая волатильность финансовых и товарных рынков, а также другие факторы, осложняющие определение справедливой стоимости финансовых инструментов, не отменяют требования МСФО по учету финансовых инструментов по справедливой стоимости. Названные факторы влияют на ожидаемые денежные потоки по финансовым инструментам, котировки и цены фактических сделок, в связи с чем они должны быть учтены при определении справедливой стоимости финансовых инструментов в соответствии МСФО (IFRS) 13 «Оценка справедливой стоимости».

Влияние текущей экономической ситуации на денежные потоки по финансовым инструментам сложно прогнозировать, поскольку ситуация продолжает развиваться, и включение всех видов неопределенностей, которым подвержены денежные потоки по финансовому инструменту, в единый прогноз денежных потоков может быть затруднительно. В таком случае организация, определяющая справедливую стоимость финансового инструмента на основе метода дисконтирования денежных потоков, может подготовить несколько возможных сценариев и применить веса для построения общей оценки справедливой стоимости следующим образом: сначала определяются ожидаемые денежные потоки в каждом из сценариев и вероятность наступления каждого из сценариев, потом справедливая стоимость определяется как взвешенная по вероятности сумма приведенных стоимостей всех сценариев. При использовании данного подхода, как правило, организации учитывают влияние рисков (санкции, невозможность проведения платежей, сбои в цепочках поставок) в каждый из сценариев в разной степени. Денежный поток каждого сценария дисконтируется с использованием ставки, учитывающей риски, не включенные в оценку денежных потоков.

Важно помнить, что для обеспечения соответствия определению справедливой стоимости, предусмотренному МСФО (IFRS) 13, все параметры, используемые при моделировании денежных потоков, должны базироваться, насколько это возможно, на наблюдаемых данных и ожиданиях участников рынков.

Изменения в подходе к определению справедливой стоимости должны быть раскрыты в отчетности в соответствии с МСФО (IFRS) 13, в том числе должны быть раскрыты методы оценки и исходные данные для оценки, а также чувствительность оценки к изменению предпосылок.

Необходимо учитывать, что в текущей ситуации количество инструментов, относимых в Уровню 3 в целях определения справедливой стоимости, может увеличиться, что приведет к увеличению объема раскрываемой информации.

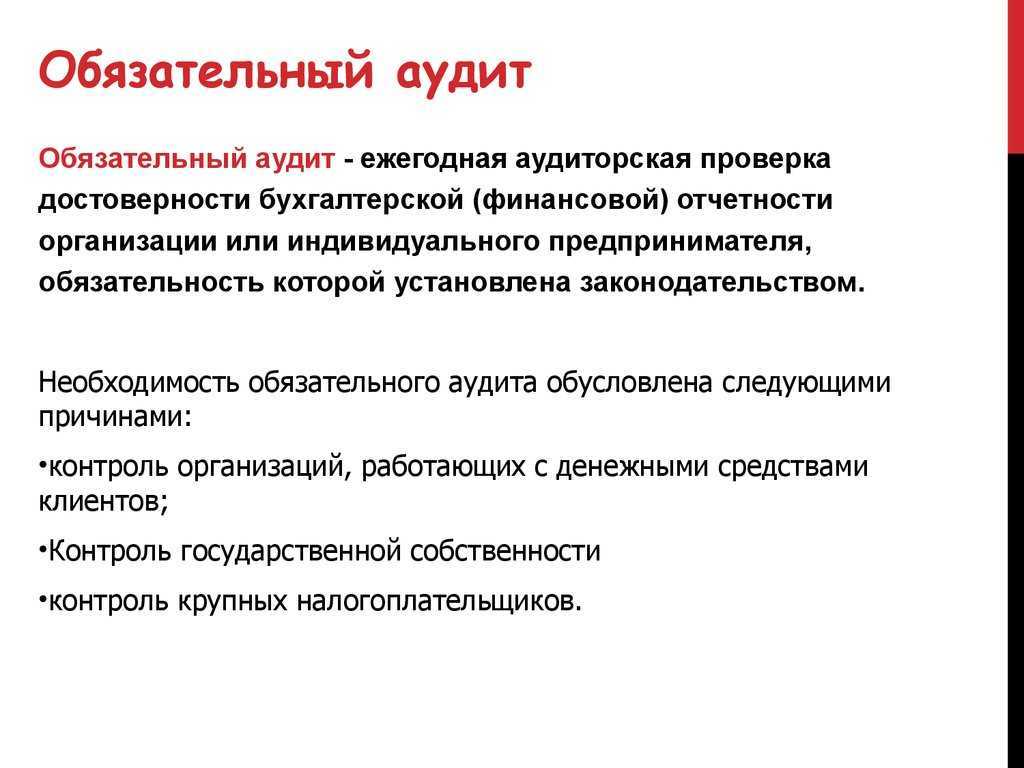

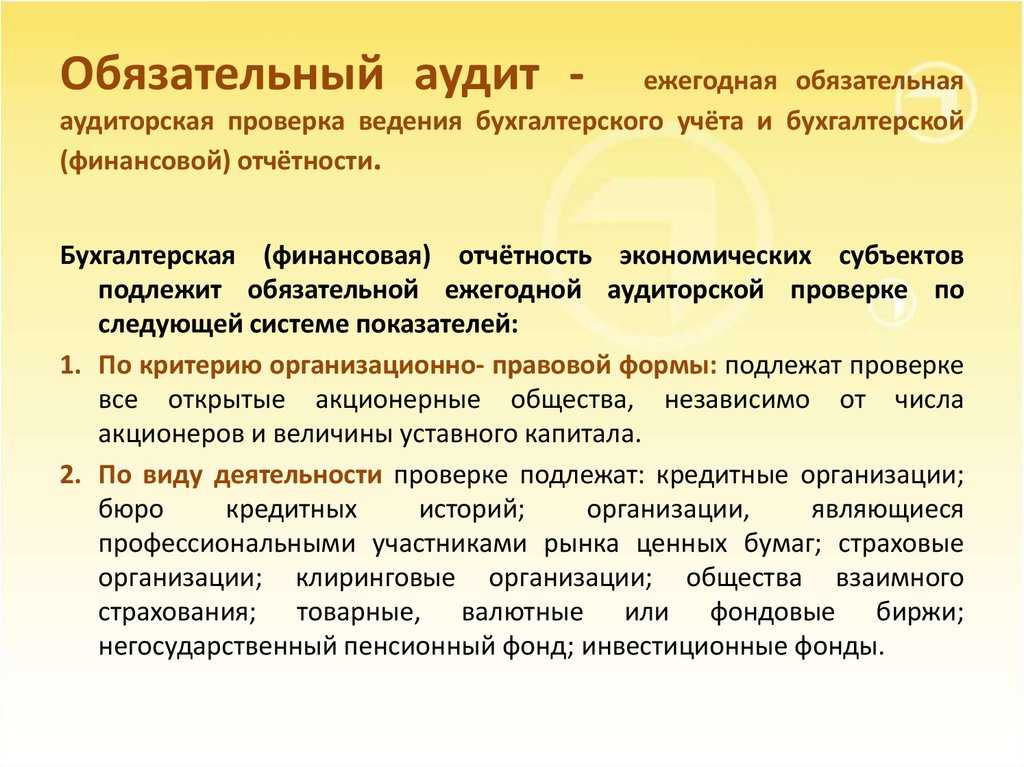

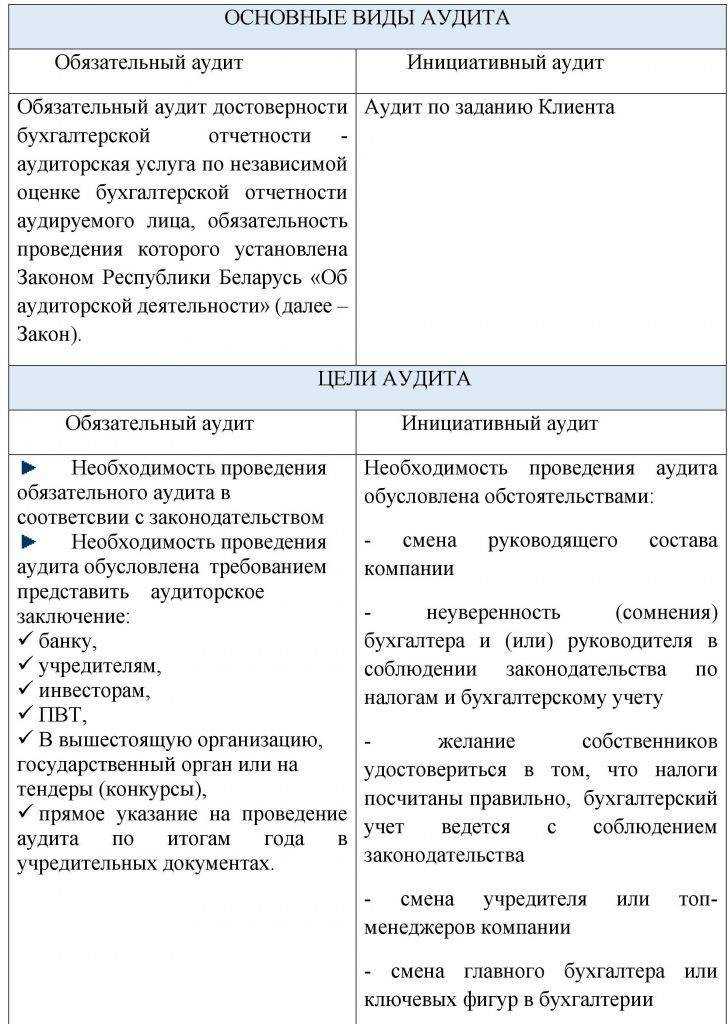

Обязательный аудит в 2024 году критерии штрафы и основания

Сравнение сервисов gir-bo.ru

| Gir-bo.ru Главная | Gir-bo.ru Финансовая справка | Gir-bo.ru Парсинг |

| онлайн база Налоговой | архив Налоговой + Росстат | онлайн база Налоговой |

| база с 2019 по 2024 года | архив с 2011 по 2024 года | база с 2019 по 2024 года |

| официальная информация | официальная информация | официальная информация |

| проверка одного ИНН | проверка одного ИНН | по списку ИНН |

| 1 год — 1 файл | единый отчет за 2011-2024 | все года на один ИНН |

| удаляет некоторые данные | сохраняет все | удаляет некоторые данные |

| бывают проблемы с доступом | доступна всегда | парсинг до готовности |

| скачать на сайте + @mail | скачать на сайте + @mail | уведомление на @mail |

Утверждение годовой отчётности: нюансы

Компании в работе с бухгалтерской финансовой отчётностью руководствуются положениями закона №402-ФЗ «О бухучёте» и №14-ФЗ «Об ООО». В них закреплено, что отчётность утверждается членами общества на собрании.

Сроки для утверждения годовых отчётов компания устанавливает самостоятельно и закрепляет порядок в Уставе. Но уложиться нужно в рамки, установленные статьёй 34 закона №14-ФЗ: не раньше, чем через два и не позже, чем через четыре месяца после завершения отчётного года. Конкретно, в пределах с 1 марта по 30 апреля.

Акционерные общества кроме Закона о бухучёте опираются на 208-ФЗ «Об акционерных обществах». В статье 48 сказано, что утвердить бухгалтерскую отчётность нужно на собрании акционеров, если эта обязанность по Уставу не отнесена к задачам совета директоров.

Срок утверждения также определяется Уставом, но не раньше, чем через два и не позже чем через шесть месяцев после завершения отчётного года (статья 47 208-ФЗ). То есть, акционеры могут определить любой срок для годового собрания в пределах с 1 марта по 30 июня.

ООО и АО ежегодно составляют:

- Годовой отчёт. В нём описывают достижения организации, планы по развитию, результаты по выплатам и прибыли и прочие данные. Установленного бланка для документа нет, оформить его можно на своё усмотрение. Утвердить отчёт нужно обязательно, но на проверку инспекции его не подают.

- Бухгалтерская отчётность. Стандартно в неё входят бухбаланс, отчёты о финансовых результатах, изменении капитала, движении средств и приложения к ним. Акционерные общества также сдают отчёт о движении целевых средств. Кроме утверждения отчётности, компании и АО сдают её в инспекцию.

Сдать бухотчётность в инспекцию и ООО, и АО нужно до конца марта года, идущего за отчётным.

Выходит, что у компаний и акционерных обществ есть право назначить годовое собрание после дедлайна по сдаче отчётов. Значит, они могут подать документы без утверждения. Наказывать за это не будут.

Ответственность наступает, если компании в принципе не определят сроки для собрания и не соберут его. Нарушение чревато крупными штрафами:

| Ответственное лицо | Наказание | Основание |

|---|---|---|

| Граждане | 2 — 4 тыс. рублей | Статья 15.23.1 Административного кодекса РФ |

| Должностные лица | 20 — 30 тыс. рублей и дисквалификация сроком до года | |

| Организации | 500 — 700 тыс. рублей |

Когда в ООО только один учредитель, а в АО голосующие акции принадлежат единственному акционеру, они утверждают документы единолично, в тот же самый срок.

Если участники собрания обнаружили ошибки в уже поданной отчётности — подать другой документ необходимо в течение 10 рабочих дней после корректировки недочётов или утверждения документов.

Аудиторское заключение бухгалтерского баланса

В зависимости от суммы оборота организации, вида юридического лица, а так же заранее прописанных обязательств в учредительных документах, при подаче бухгалтерского баланса, фирма должна получить независимое аудиторское заключение. Данная процедура предназначена показать правильность и объективность сдаваемого отчета, а так же его показатели. Для отчета существует установленная форма, в которой заранее предусмотрен порядок описания, в частности там указывается: аудируемое лицо, аудиторская организация, их ответственность за предоставленные документы для проверки, а так же за полученные выводы, итоговое мнение по результату.

Внимание: база налоговой не предоставляет в настоящее время аудиторские заключения к бухгалтерскому балансу и сайт gir-bo.ru не может выдавать ее в автоматическом режиме. Если она вам необходима, мы может оказать услугу в ее поиске

Обращаться в контакты.

Подведём итоги

Баланс – таблица, сформированная по определённой форме, в которой показано имущество компании и источники его формирования. Раз в год баланс подаётся в составе финансовой отчётности в ИФНС. Это обязательно для всех организаций, даже самых малых.

Составление бухгалтерского баланса – задача не из простых. Для этого требуется знание бухучёта, плана счётов, понимание принципов двойной записи и другие компетенции. Тем не менее руководству и собственникам организации полезно знать, как формируется баланс

Ведь это не только основной элемент финансовой отчётности, но и источник информации, важной для управления бизнесом