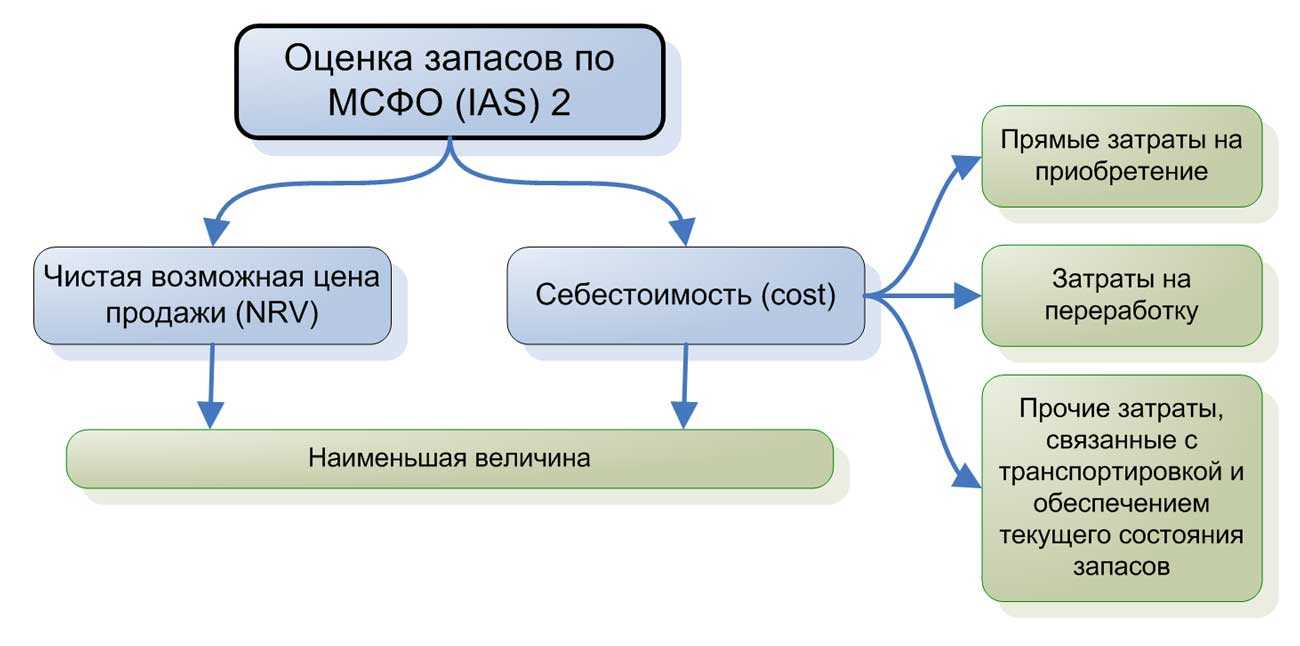

Введение

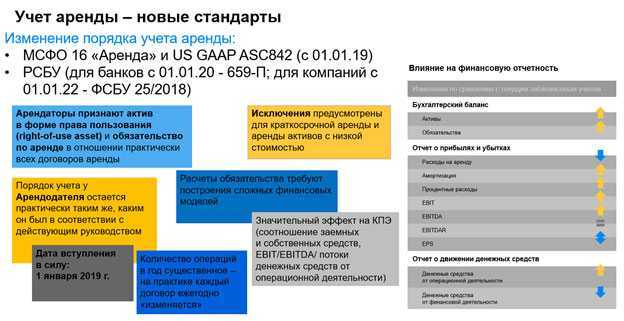

В январе 2016 года Совет по Международным стандартам финансовой отчетности (IASB) опубликовал МСФО (IFRS) 16 «Аренда». Рассмотрим основные различия МСФО (IAS) 17 «Аренда» и нового стандарта, правила перехода, а также приведем некоторые интересные аспекты учета у компании-арендатора и арендодателя.

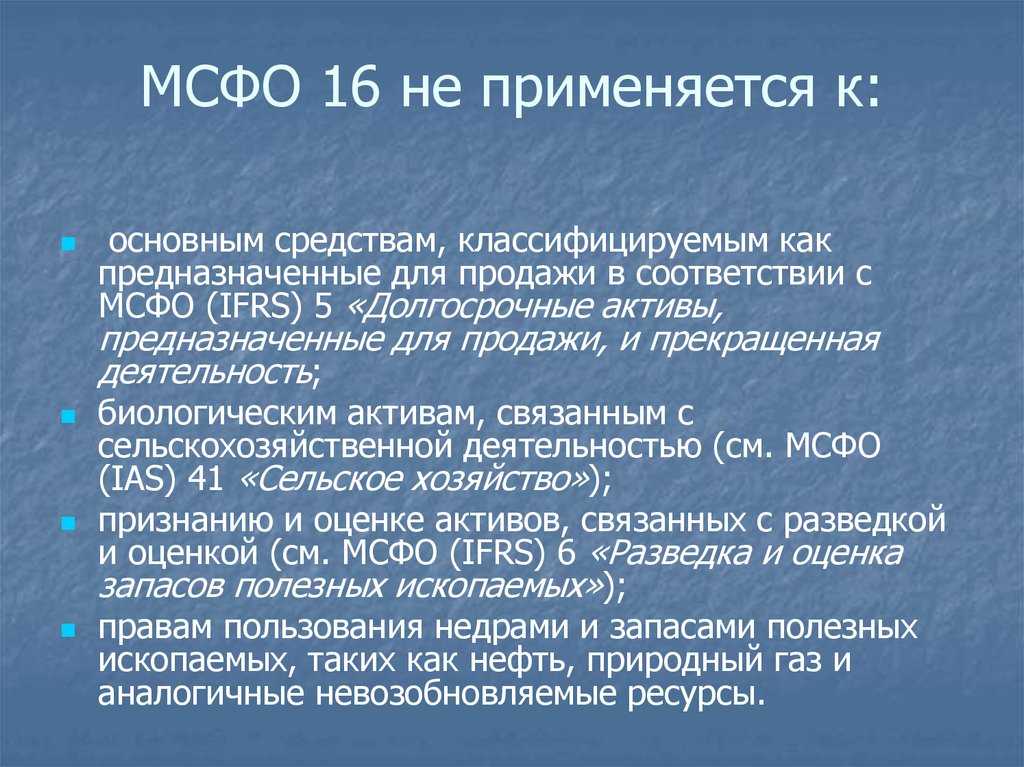

Новый МСФО (IFRS) 16 «Аренда» (далее — МСФО (IFRS) 16) замещает:

• МСФО (IAS) 17 «Аренда» (далее — МСФО (IAS) 17);

• Разъяснение КРМФО (IFRIC) 4 «Определение наличия в соглашении признаков аренды» (далее — Разъяснение КРМФО (IFRIC) 4);

• Разъяснение ПКР (SIC) 15 «Операционная аренда — стимулы»;

• Разъяснение ПКР (SIC) 27 «Определение сущности операций, имеющих юридическую форму аренды».

Глобализация национальных экономик, выражающаяся в формировании единого экономического, социального и правового пространства, предполагает свободу перемещения через национальные границы товаров, капиталов и рабочей силы. Для регулирования лизинговых операций в сентябре 1982 г. Комитет по международным стандартам финансовой отчетности опубликовал стандарт касательно лизинговых операций (IAS 17) «Аренда», в котором даны определения финансового и оперативного лизинга и их отличия, введено новое понятие «справедливая стоимость».

Справедливая стоимость — это сумма средств, на которую можно обменять актив или погасить обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую операцию сторонами на общих условиях.

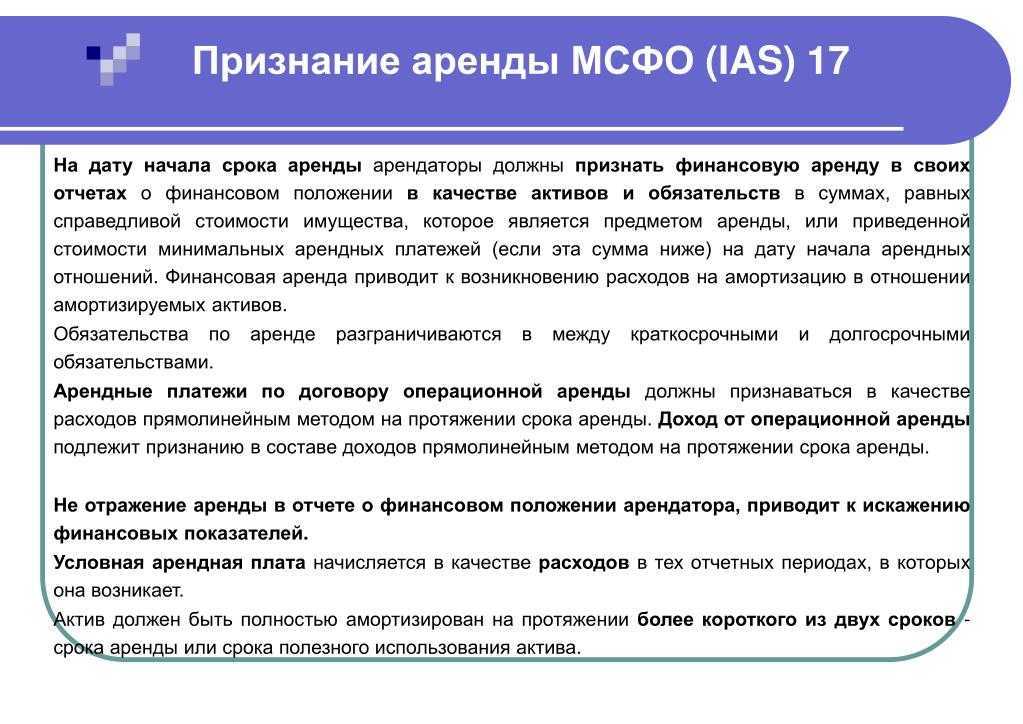

Право собственности на имущество при финансовой аренде лизингополучатель может и не получить. Однако экономическую выгоду он получает от него в течение большей части срока его полезной службы, в обмен выплачивая справедливую стоимость актива и соответствующие финансовые расходы.

Данный подход является важным инновационным моментом для большинства систем бухгалтерского учета различных стран. Большинство учетных систем не признают отражение в бухгалтерском балансе активов и обязательств, которые не находятся в собственности компании и по которым не возникло юридическое обязательство. При финансовой аренде арендатор контролирует актив, который он отражает в бухгалтерском балансе, но не является его собственником. Отсутствие права собственности указывается в примечаниях к финансовой отчетности в разделе, где приводится дополнительная информация о финансовой аренде.

В работе рассматриваются общие положения МСФО 17 «Аренда» и отражение арендных операций в учёте у арендатора и арендодателя.

Раскрытие информации в финансовой отчетности

МСФО (IFRS) 16 требует расширенного раскрытия информации в финансовой отчетности как арендатором, так и арендодателем. В сочетании с суммами, представленными в отчете о финансовом положении, отчете о прибыли или убытке и отчете о движении денежных средств, цель этого раскрытия — обеспечить пользователей финансовой отчетности информацией для оценки влияния договоров аренды на финансовое положение, финансовые результаты и денежные потоки компании. Помимо прочего, арендатор будет раскрывать больше информации о своей арендной деятельности, а арендодатель — об операционной аренде и о рисках остаточной стоимости.

Учет аренды у арендатора при первоначальном признании по МСФО (IFRS) 16

Учет аренды при первоначальном признании по разным стандартам отличается. Сравним такой учет по МСФО (IFRS) 16 и МСФО (IAS) 17 для финансовой аренды (см. таблицу 5).

Таблица 5. Учет аренды при первоначальном признании по разным стандартам

Первоначальная стоимость актива по договору. Первоначальная стоимость актива в форме права пользования состоит (п. 24 МСФО (IFRS) 16):

a) из величины первоначальной оценки обязательства по аренде;

b) арендных платежей на дату начала аренды или до такой даты за вычетом полученных стимулирующих платежей по аренде;

c) любых первоначальных прямых затрат, понесенных арендатором (также как по МСФО (IAS) 17 (п. 22 МСФО (IAS) 17);

d) и оценки затрат, которые будут понесены арендатором при демонтаже и перемещении базового актива, восстановлении участка, на котором он располагается, или восстановлении базового актива до состояния, которое требуется в соответствии с условиями аренды (за исключением случаев, когда такие затраты понесены для производства запасов).

Обязанность арендатора в отношении таких затрат возникает либо на дату начала аренды, либо вследствие использования базового актива в течение определенного периода.

Обязательство по аренде. Обязательство по аренде оценивается по приведенной стоимости арендных платежей (за право пользования активом в течение срока аренды), которые еще не осуществлены на дату начала аренды (пп. 26, 27 МСФО (IFRS) 16). Эта часть арендных платежей дисконтируется с применением ставки процента, заложенной в договоре аренды (п. 26 МСФО (IFRS) 16), если существует практическая возможность определения такой ставки. Если же ее невозможно легко определить, то арендатор должен использовать ставку привлечения (арендатором) дополнительных заемных средств. Различие с МСФО (IAS) 17 заключается в том, что в нем арендные платежи названы как минимальные, а в МСФО (IFRS) 16 такое понятие исключено.

Платежи по МСФО (IFRS) 16 могут быть следующие (п. 27 МСФО (IFRS) 16):

a) фиксированные за вычетом возмещения (компенсаций) к получению;

b) переменные арендные, которые зависят от какого-либо индекса или ставки;

c) гарантия остаточной (ликвидационной) стоимости (которые, как ожидается, будут уплачены арендатором);

d) стоимость выкупа актива (если существует достаточная степень уверенности в реализации имеющегося в наличии по договору права на такую возможность);

e) штрафы по отказу (прекращению) от аренды (если такая возможность предусмотрена условиями договора).

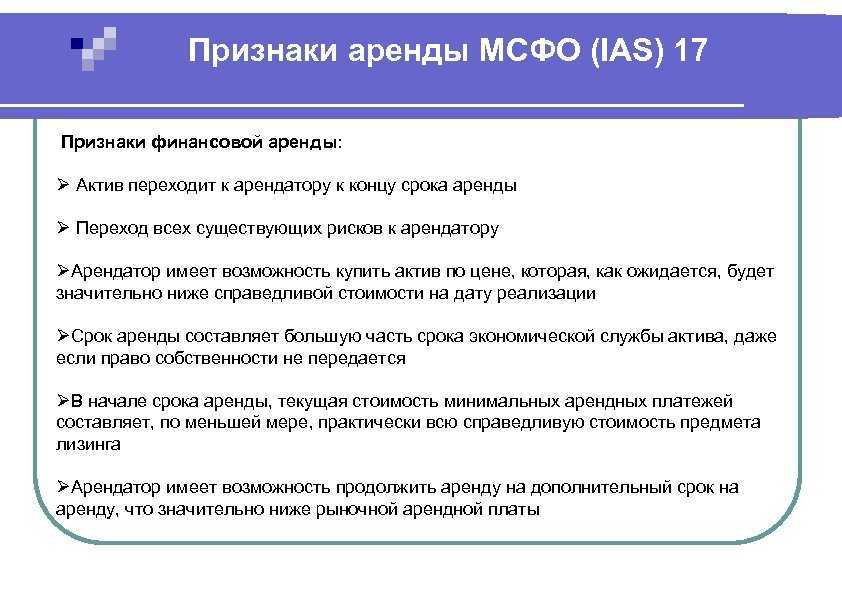

Условия, при которых аренда считается финансовой:

- Арендатор получает право собственности на имущество в конце срока аренды;

- Арендатор получает возможность выкупа имущества по льготной цене и, вероятнее всего, он воспользуется этим правом;

- Срок аренды составляет большую часть срока экономической службы актива;

- Дисконтированная стоимость минимальных арендных платежей близка к справедливой стоимости актива;

- Арендованные активы носят специфический характер и подходят для использования только данному арендатору

Земля

обычно имеет неограниченный срок экономической службы.

Чаще всего, если по окончании срока аренды не предполагается передача арендатору права собственности, то нет и перехода практически всех рисков и преимуществ владения.

Поэтому аренда земли обычно классифицируется как операционная.

Здания.

Срок полезной службы чаще всего значительно превосходит срок аренды. При таких условиях, если в конце срока аренды право собственности не переходит, то риски и преимущества владения остались у арендодателя и аренда, скорее всего, также должна быть классифицирована как операционная.

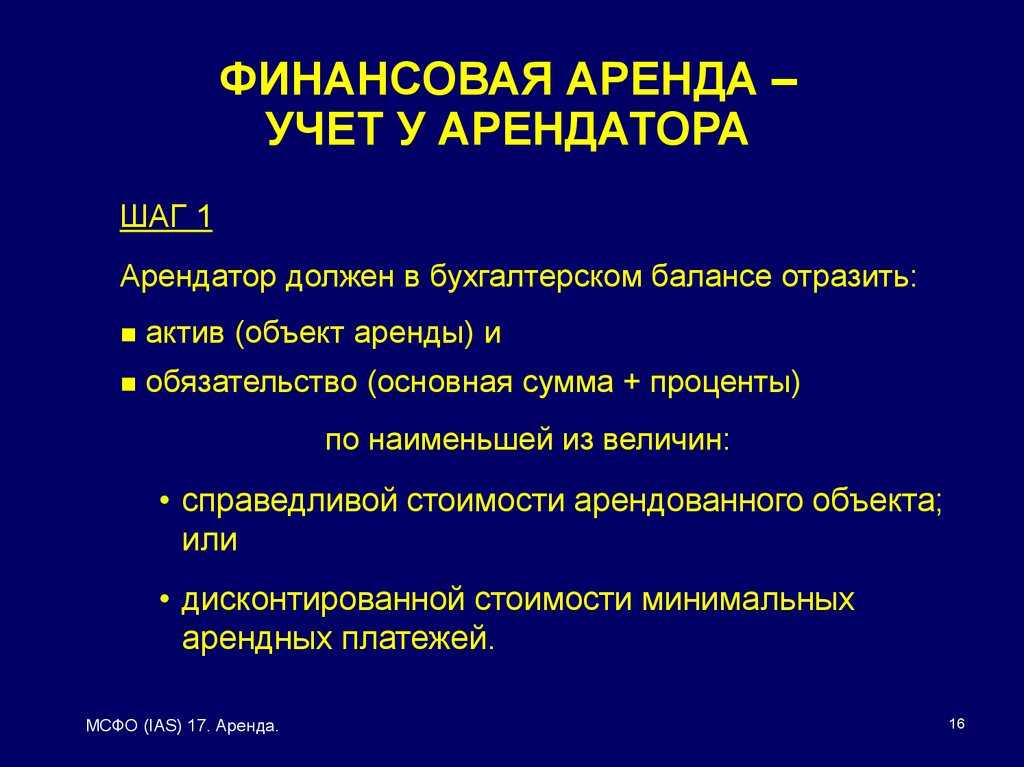

В соответствии со стандартами МСФО арендатор учитывает полученный по договору финансовой аренды актив как свой собственный, одновременно отражая задолженность по финансовой аренде

в сумме, равной наименьшей из:

-

справедливой стоимости актива

или - дисконтированной стоимости минимальных арендных платежей

Амортизационная политика для арендованных активов должна соответствовать той, которая используется арендатором для собственных активов.

Основные различия между МСФО (IFRS) 16 и МСФО (IAS) 17

МСФО (IFRS) 16, в отличие от МСФО (IAS) 17, не позволяет арендатору классифицировать аренду двумя способами — как операционную или как финансовую. Следовательно, наибольшему влиянию будет подвержена финансовая отчетность арендаторов, а это может быть связано с увеличением признанных активов по аренде и финансовых обязательств.

При этом учет аренды по новому стандарту будет похож на учет финансовой аренды по МСФО (IAS) 17 за некоторыми исключениями, позволяющими арендатору не признавать активы и обязательства на балансе в случаях (пп. 5, B3-B8 МСФО (IFRS) 16):

a) краткосрочной аренды (аренды сроком 12 месяцев или менее с учетом влияния возможности продления срока);

b) аренды малоценных активов (например, персональных компьютеров, телефонов, офисной мебели, но не автомобилей).

Срок аренды определяется как не подлежащий сокращению срок, в течение которого арендатор имеет право использовать актив по договору наряду со сроками, включающими возможность (п. 18 МСФО (IFRS) 16):

a) продления аренды, если арендатор имеет обоснованную уверенность в том, что воспользуется такой возможностью;

b) и отказа от аренды, если арендатор имеет обоснованную уверенность в том, что он не воспользуется такой возможностью.

Указанные выше исключения не обязывают арендатора их использовать. По желанию он может учитывать данные активы в полном соответствии с МСФО (IFRS) 16, а именно как финансовую аренду.

В МСФО (IAS) 17 не было также требования о выявлении в договоре компонентов аренды для отдельного учета аренды базового актива и прочих услуг по договору (пп. 9, 12, 15 МСФО (IFRS) 16).

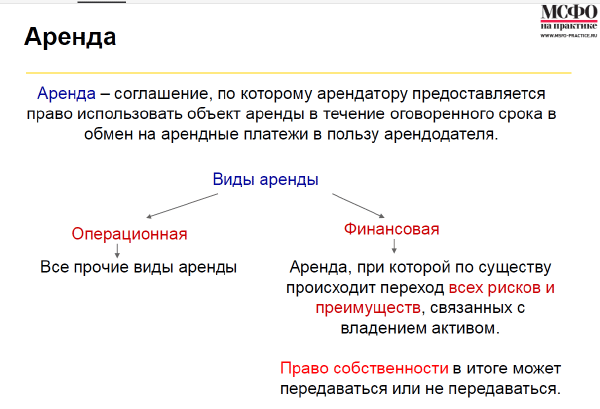

Финансовая и операционная аренда

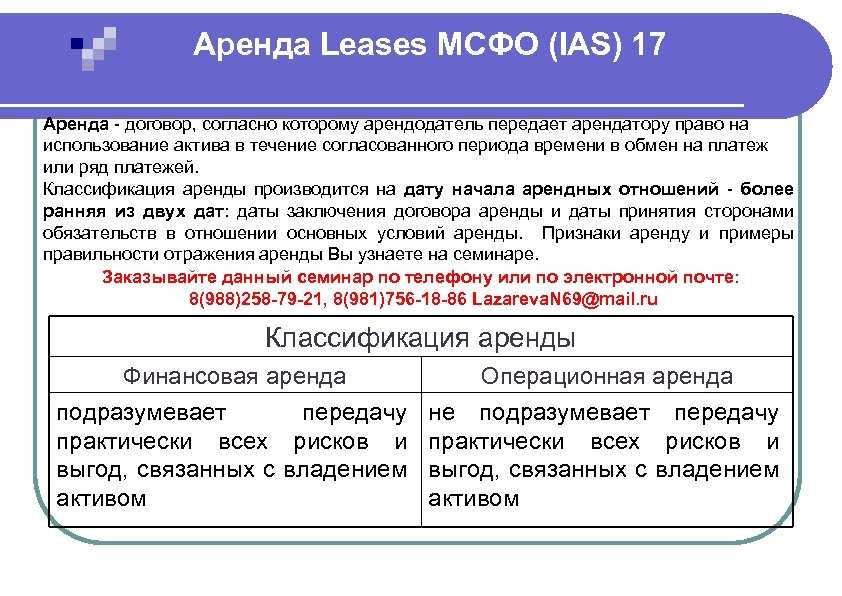

В МСФО 17 приведены следующие определения финансовой и операционной аренды.

Финансовая аренда — аренда, которая предусматривает передачу практически всех рисков и выгод, связанных с владением активом.

Соответственно, аренда, отличная от финансовой, именуется операционной.

Тип аренды определяется на дату начала арендных отношений, т. е. на более раннюю из двух дат: даты заключения договора аренды и даты принятия сторонами обязательств в отношении основных условий аренды.

В МСФО 17 больший акцент сделан на условия, при которых аренда признается финансовой. Соответственно, при невыполнении таких условий, аренда считается операционной.

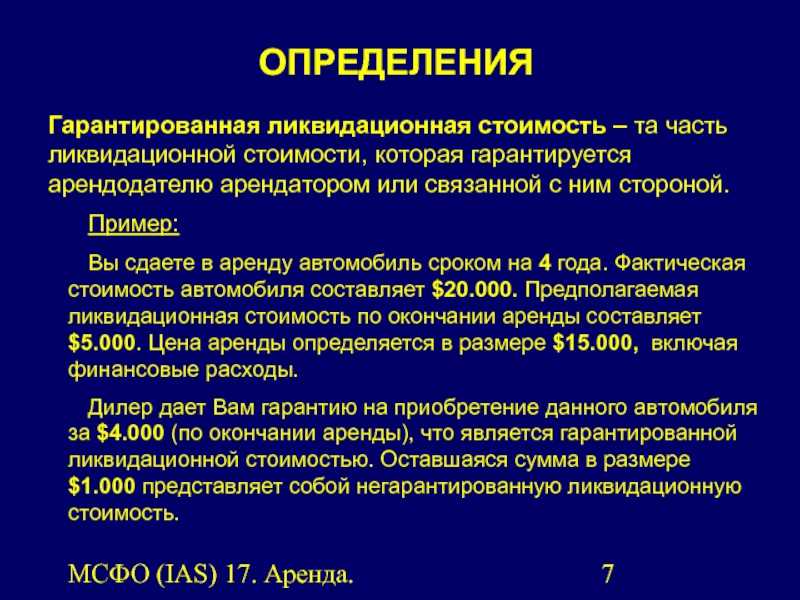

Слайд 7МСФО (IAS) 17. Аренда.Гарантированная ликвидационная стоимость – та часть ликвидационной стоимости,

которая гарантируется арендодателю арендатором или связанной с ним стороной. Пример: Вы сдаете в аренду автомобиль сроком на 4 года. Фактическая стоимость автомобиля составляет $20.000. Предполагаемая ликвидационная стоимость по окончании аренды составляет $5.000. Цена аренды определяется в размере $15.000, включая финансовые расходы. Дилер дает Вам гарантию на приобретение данного автомобиля за $4.000 (по окончании аренды), что является гарантированной ликвидационной стоимостью. Оставшаяся сумма в размере $1.000 представляет собой негарантированную ликвидационную стоимость.

ОПРЕДЕЛЕНИЯ

Операционная аренда в трактовке МСФО

Подход к определению операционной аренды МСФО весьма прост. В тех случаях, когда договор аренды не имеет признаков аренды финансовой, его следует рассматривать как договор аренды операционной.

Главная отличительная характеристика операционной аренды для целей бухгалтерского учета состоит в том, что поскольку риски и выгоды, которые дает право собственности на объект аренды, при операционной аренде арендатору не передаются, то объект при его сдаче в аренду следует продолжать отражать на балансе арендодателя. При этом у арендодателя в балансе отражается состояние расчетов по аренде (прежде всего арендной плате). Соответствующий доход (расход) включается в отчет о прибылях и убытках.

Согласно требованиям МСФО совокупная плата за использование объекта аренды, предусмотренная договором, независимо от графика платежей должна быть распределена по отчетным периодам на весь срок аренды. Причем МСФО (IAS) 17 явно указывает на то, что такое распределение должно быть равномерным, за исключением случаев, когда иная схема лучше соответствует графику извлечения экономических выгод, например, когда арендная плата зависит от режима эксплуатации объекта аренды или объема произведенной продукции.

Вместе с тем, МСФО определяется, что такому распределению по отчетным периодам не подлежит оплата услуг, предоставляемых арендодателем, возмещение расходов арендодателя, а также условная арендная плата, величина которой определяется невременным фактором, то есть те элементы арендной платы, которые не относятся к минимальным арендным платежам.

Влияние МСФО (IFRS) 16 на учет у арендатора в переходный период

Потенциальное влияние при переходе на новый стандарт. Для компаний с существенной арендой применение МСФО (IFRS) 16, скорее всего, окажет существенное влияние на финансовые показатели и коэффициенты. Для аренды, ранее классифицированной как операционная, ожидаются:

a) рост активов, что окажет влияние на их оборачиваемость;

b) рост финансовых обязательств, что окажет влияние на показатель соотношения собственного и заемного капитала;

c) изменение операционной прибыли, что окажет влияние на финансовые показатели, например EBITDA.

Для аренды, ранее классифицированной как финансовая, изменения не будут существенными. Вся аренда будет учитываться одним способом, похожим на учет финансовой аренды по МСФО (IAS) 17. На балансе будет признаваться обязательство (в сумме приведенной стоимости обязательства по выплате будущих арендных платежей) и актив (в сумме обязательства по аренде и некоторых других расходов). При этом актив будет представлен либо в отчете о финансовом положении, либо отдельно в составе активов с правом на использование, либо в составе основных средств.

Рекомендуем компаниям уже сейчас начинать готовиться к вступлению МСФО (IFRS) 16 в силу. Для оценки потенциального влияния следует:

- провести переговоры с банком, предоставляющим компании финансирование, и если договоры финансирования зависят от коэффициентов, которые в результате учета аренды на балансе будут существенно изменены, обсудить последствия для договоров финансирования (такими коэффициентами могут быть коэффициент финансового рычага, характеризующий соотношение собственного и заемного капитала, коэффициент обеспеченности процентов, EBITDA);

- провести соответствующую предварительную подготовку, чтобы оценить влияние договоров аренды на будущий баланс, включая влияние действующих договоров аренды и тех, которые находятся в стадии обсуждения;

- собрать сопоставимые данные по договорам аренды, учитываемым согласно МСФО (IAS) 17, которые будут действовать после даты вступления в силу МСФО (IFRS) 16;

- оценить необходимость привлечения эксперта по переходу на МФСО (IFRS) 16 и приобретения соответствующего программного обеспечения для учета аренды.

Определение отношений аренды на дату первоначального применения нового стандарта для действующих договоров. В качестве упрощения практического характера (п. C3 МСФО (IFRS) 16) для действующих на дату первоначального применения МСФО (IFRS) 16 договоров компания не обязана повторно анализировать, являются ли они в целом или их отдельные компоненты договором аренды на эту дату. Вместо этого разрешается:

a) применять МСФО (IFRS) 16 в отношении договоров, которые ранее были идентифицированы как договоры аренды в связи с применением МСФО (IAS) 17 и Разъяснений КРМФО (IFRIC) 4 (в отношении таких договоров следует применять переходные требования МСФО (IFRS) 16);

b) не применять МСФО (IFRS) 16 в отношении договоров, которые ранее не были идентифицированы как содержащие признаки аренды с применением МСФО (IAS) 17 и Разъяснений КРМФО (IFRIC) 4.

Если компания выбирает это упрощение (п. C4 МСФО (IFRS) 16), то она должна раскрыть данный факт в финансовой отчетности и применить упрощение в отношении всех своих действующих на дату первоначального применения МСФО (IFRS) 16 договоров.

Сравнительные данные при переходе. Переход на МСФО (IFRS) 16 предусматривает применение ретроспективного учета, который имеет два альтернативных метода. Выбрав один из методов, компания должна будет применять его последовательно (пп. С5-6 МСФО (IFRS) 16) ко всем (новым и действующим, если окончание срока аренды наступит после даты первого применения) договорам аренды, по которым она является арендатором. Приведем эти методы в таблице 1.

Таблица 1. Последствия применения разных подходов к ретроспективному учету при переходе на МСФО (IFRS) 16

Классификация аренды в бухучете

В целях правильного бухгалтерского учета все сдаваемое в аренду имущество должно быть разделено арендодателем на операционную и финансовую аренду.

Под операционной арендой в силу признаков, содержащихся в ФСБУ 25/2018, утв. приказом Минфина от 16.10.2018 № 208н, понимается обычная аренда имущества, при которой арендодатель за определенную в договоре плату предоставляет арендатору это имущество во временное пользование и владение.

В качестве финансовой или неоперационной аренды в ФСБУ 25/2018, исходя из приведенных там признаков, подразумевается лизинг. То есть договорные отношения, при которых арендодатель по заявке арендатора приобретает за свой собственный счет какое-либо имущество (автотранспорт, спецтехнику и т.д.) и затем на платной основе передает это имущество во временное пользование арендатору. Как правило, в подобных отношениях арендодатель именуется лизингодателем, арендатор – лизингополучателем, а сам договор – договором лизинга.

В то же самое время классификация по правилам ФСБУ 25/2018 производится по каждому договору аренды вне зависимости от его наименования. Договор при этом может называться как угодно – аренда, лизинг, наем, предоставление во временное пользование и т.д.

При проведении классификации объектов аренды название договора не имеет никакого значения. Для бухучета важны лишь содержание такого договора и его конкретные условия.

Классификация аренды на финансовую и операционную производится арендодателем либо на дату заключения договора аренды, либо на дату, когда имущество становится доступным для использования арендатором (п. 6 ФСБУ 25/2018).

В случае существенного изменения договора аренды классификация аренды в бухучете также пересматривается. При этом изменения обстоятельств, не меняющие условия договора аренды, не влекут пересмотра классификации аренды.

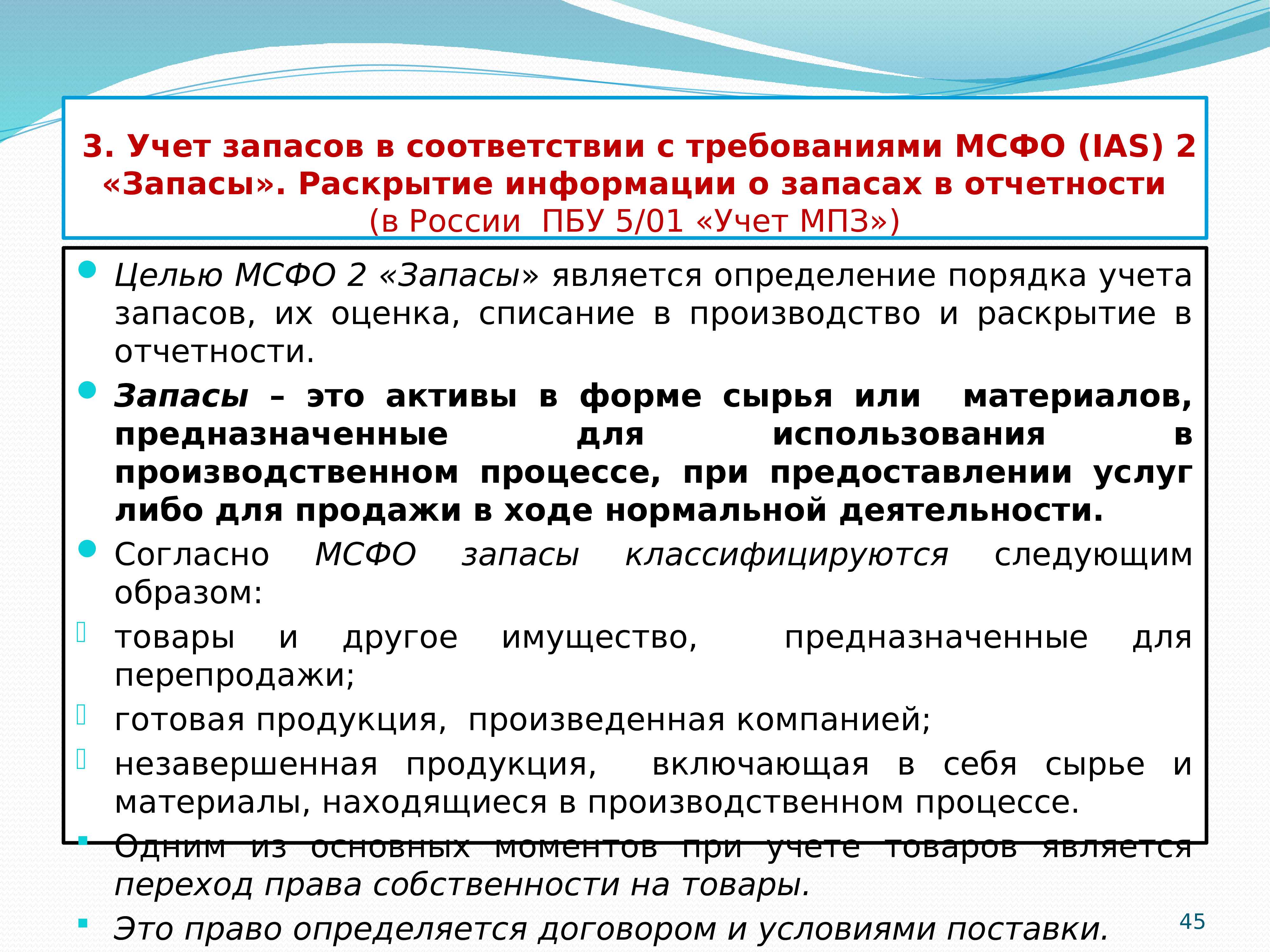

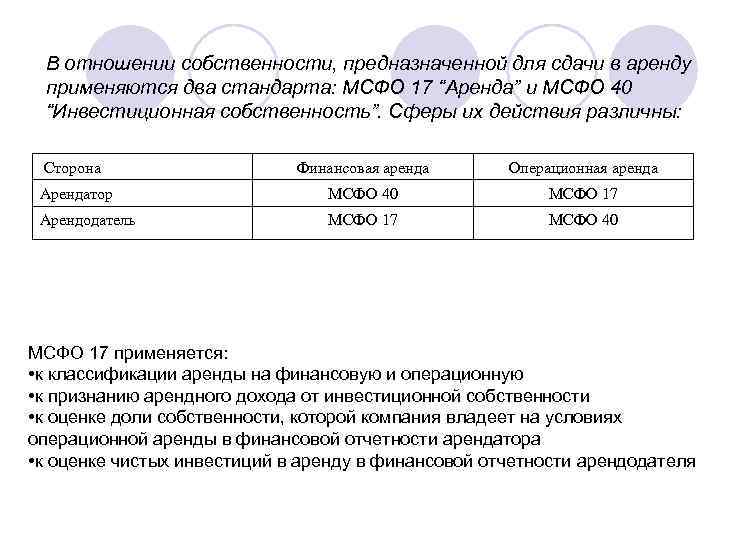

Классификация аренды (IAS 17)

Стандарт выделяет два вида аренды — финансовую и операционную, определяя различные правила бухгалтерской квалификации соответствующих им операций.

Финансовая аренда — это аренда, по условиям которой практически все риски и выгоды, связанные с правом собственности на объект, переходят от арендодателя арендатору независимо от того, передается ли само право собственности.

Операционная аренда — это аренда, которая не является финансовой.

Таким образом, классификация аренды основана на том, как указанные риски и выгоды распределяются между арендатором и арендодателем.

Риски и выгоды собственника могут быть обусловлены внутренними и внешними причинами. К выгодам можно отнести рост стоимости (ценности) объекта аренды, цен на продукцию, изготавливаемую на арендованном объекте. Риск может быть связан с простоями или моральным старением объекта аренды, падением спроса на продукцию.

Квалификация аренды определяется на момент инициации аренды исходя из условий соглашения, а не юридической формы сделки. Стандарт называет пять признаков, наличие любого из которых позволяет квалифицировать аренду как финансовую.

![Учет аренды. мсфо 17 «аренда» [курсовая №45696]](https://russianaudit.ru/wp-content/uploads/8/f/8/8f8e45c86c0d45ffb70960f95aa2bd3e.png)

Отметим, что Стандарт не дает никаких количественных критериев, позволяющих квалифицировать аренду как финансовую. Дополнительными признаками финансовой аренды могут выступать следующие обстоятельства:

- убытки арендодателя в случае прекращения аренды арендатором ложатся на арендатора;

- прибыли или убытки от колебаний справедливой остаточной стоимости объекта аренды причитаются арендатору (например, в форме «компенсации» арендной платы, равной большей части выручки от продажи в конце срока аренды);

- арендатор имеет возможность продлить аренду с арендной платой значительно ниже рыночного уровня.

В Стандарте подчеркивается, что указанные критерии не во всех случаях носят бесспорный характер. Если, исходя из других признаков, становится очевидно, что данная аренда не влечет за собой передачи рисков и выгод, сопутствующих праву собственности, она квалифицируется как аренда операционная.

Часто задаваемые вопросы

Кто обязан учитывать МСФО (IFRS) 16 «Аренда»?

МСФО 16 используют арендодатели и арендаторы объектов, которые формируют консолидированную финансовую отчётность, поскольку она формируется только по международным стандартам. Иные компании, не составляющие консолидированную отчётность, могут ориентироваться на МСФО по желанию.

Какой срок может быть у аренды по МСФО (IFRS) 16?

Аренда может быть как долгосрочной, так и краткосрочной (не больше 12 месяцев). При этом нужно учесть, что если аренда предполагает возможность выкупа объекта, то краткосрочной арендой по МСФО 16 она не является.

Раскрытие информации в финансовой отчётности по МСФО

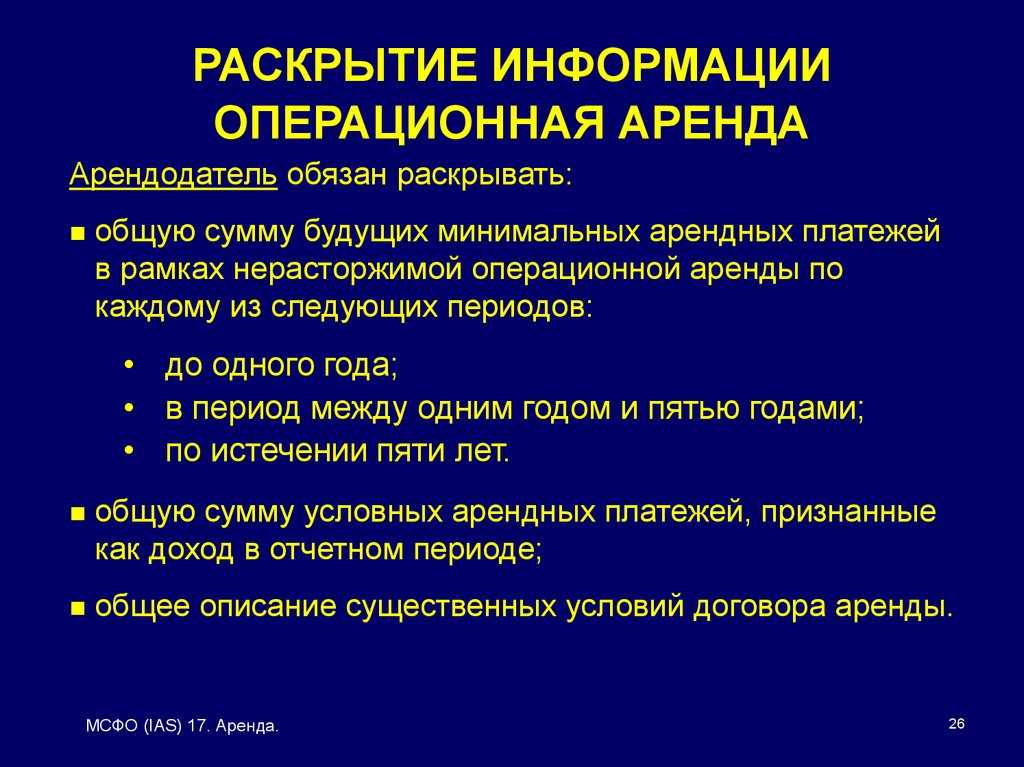

Компания-арендатор раскрывает следующую информацию в отношении активов, находящихся в финансовой аренде:

- чистую балансовую стоимость для каждого класса активов на отчетную дату;

- Компания раскрывает общую сумму будущих минимальных арендных платежей на отчетную дату и их дисконтированную стоимость для каждого из следующих периодов:

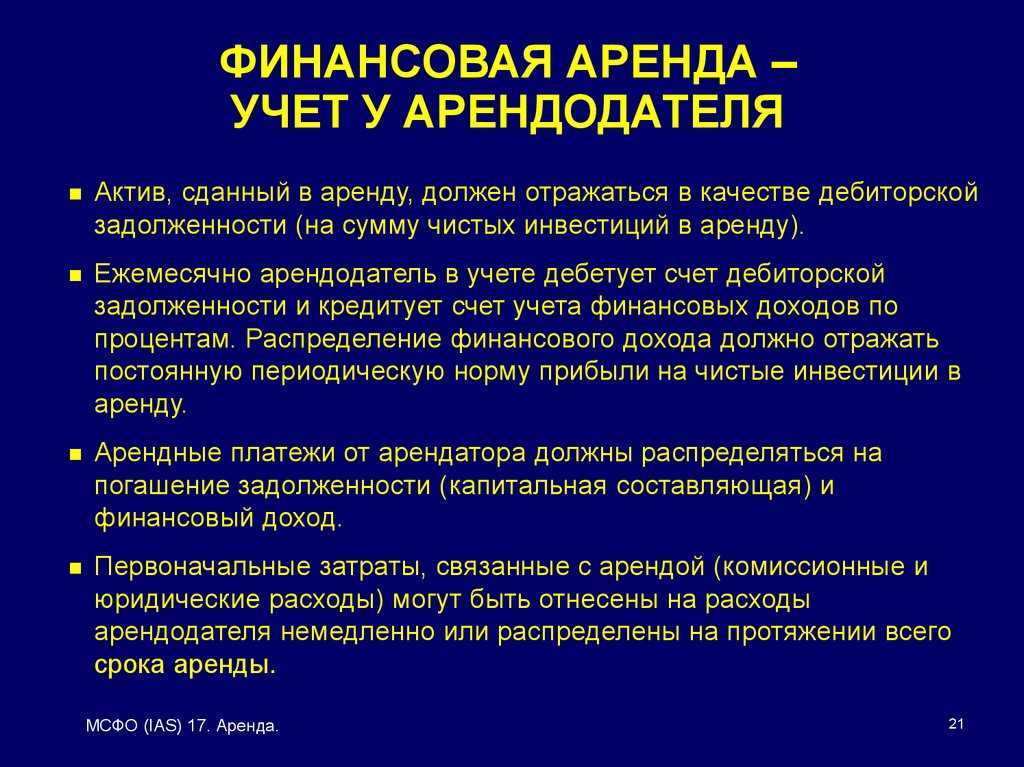

Компания-арендодатель раскрывает следующую информацию в отношении активов, переданных в финансовую аренду:

выверку между суммой инвестиции в финансовую аренду на отчетную дату, и дисконтированной стоимостью дебиторской задолженности по минимальным арендным платежам. Кроме того, организация должна раскрывать инвестицию в аренду и дисконтированную стоимость дебиторской задолженности по минимальным арендным платежам на отчетную дату для каждого из следующих периодов:

- финансовый доход;

- негарантированную остаточную стоимость;

- накопленный оценочный резерв на покрытие непогашаемой задолженности по минимальным арендным платежам;

- арендную плату, признанную в качестве дохода в отчетном периоде;

- общее описание существенных договоров аренды, заключенных арендодателем.

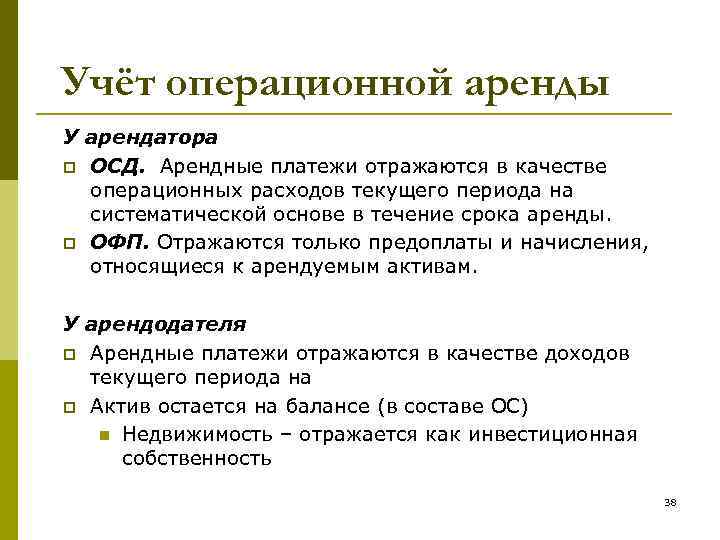

Учет операционной аренды у арендатора

Начисление арендной платы за объект операционной аренды представляет собой расходы арендаторы, что уменьшает его прибыль до налогообложения

Поэтому важно, что бы такие расходы были правильно оформлены и учтены в необходимом для учета периоде

Так, исходя из МСФО – начисление арендных платежей должно производиться или к моменту наступления срока оплаты за аренду, или при наступлении срока окончания отчетного периода. В балансе арендатора, задолженность по оплате аренды должна отражаться в составе текущей задолженности. Обязательства по аренде на будущие периоды в такой задолженности отражаться не должны.

Также не отражается сам объект операционной аренды, а учитывается на забалансовых счетах.

Замечание 1

Как правило, арендаторы оплачивают арендные платежи авансом. Оплаченные авансы также учитываются в составе краткосрочной (текущей) дебиторской задолженности, а не как расходы будущих периодов.

В расходы арендатора попадает только сумма начисленных арендных обязательств за тот период, за который формируются финансовые результаты.

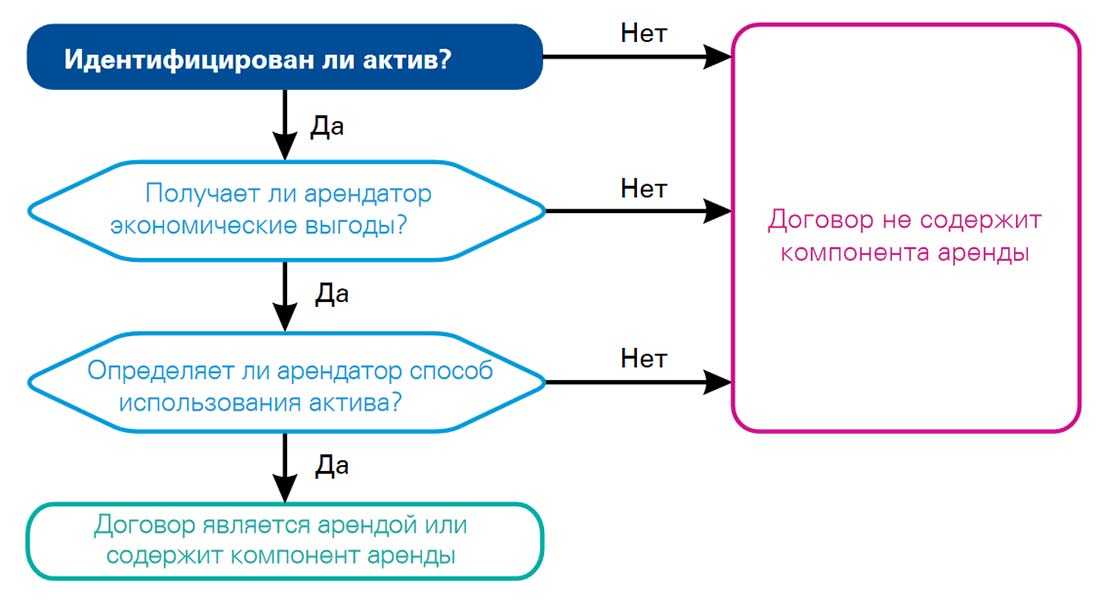

Практические аспекты выявления отношений аренды по МСФО (IFRS) 16

В МСФО (IFRS) 16 есть алгоритм-схема для анализа того, является ли договор в целом или его отдельные компоненты договором аренды (п. B31 МСФО (IFRS) 16).

Что нужно выявить, приведем в таблице 2.

Таблица 2. Критерии выявления отношений аренды в договоре

Для выявления наличия контроля сложнее всего выявить наличие права определять способ использования.

Арендатор имеет право определять способ использования идентифицированного актива в течение срока использования исключительно при соблюдении одного из следующих условий (п. B24 МСФО (IFRS) 16):

a) он имеет право определять, как и для какой цели используется актив в течение срока использования;

b) или значимые решения о том, как и для какой цели используется актив, предопределены и:

- арендатор имеет право эксплуатировать актив (или определять способ эксплуатации актива другими лицами по своему усмотрению) в течение срока использования (при этом арендодатель не вправе изменять указания по эксплуатации);

- либо арендатор спроектировал актив (или определенные аспекты актива) таким образом, который предопределяет то, как и для какой цели он будет использоваться в течение срока использования.

В приложении к МСФО (IFRS) 16 “Примеры” содержатся различные примеры по идентификации отношений аренды по указанным выше критериям для следующих отраслей:

- железнодорожной отрасли (аренда вагонов);

- общественного питания (аренда площади в аэропорту);

- телекоммуникационной отрасли (аренда кабеля);

- розничной торговли (аренда площади в торговом центре);

- транспортировки (аренда грузовых автомобилей или кораблей);

- других отраслей.

Пример из стандарта МСФО (IFRS) 16

Идентификация отношений аренды при аренде корабля

Вариант А (см. таблицу 3)

Таблица 3. Выявление отношений аренды при варианте А

Заказчик заключил договор с владельцем корабля (исполнитель) на транспортировку груза на корабле из Роттердама до Сиднея. Корабль конкретно указан в договоре и у исполнителя нет права на его замену. Груз будет занимать существенную площадь корабля. В условиях договора сказано, что груз должен быть доставлен на корабле и указаны даты погрузки и доставки.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор не содержит отношений аренды.

Вариант B (см. таблицу 4)

Таблица 4. Выявление отношений аренды при варианте B

Заказчик заключил договор с исполнителем на использование конкретного корабля на пять лет. Корабль конкретно указан в договоре, и у исполнителя нет права на замену корабля. Заказчик сам решает, какой груз перевозить, а также определяет даты и направления транспортировки в течение пяти лет. Ограничения указаны в договоре, и они касаются того, что корабль не должен заходить в воды, подверженные высокому риску гибели корабля с экипажем или груза, и заказчик не имеет права перевозить опасные грузы.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор содержит отношения аренды

Операционная аренда. Особенности

Среди ключевых особенностей операционной аренды особого внимания заслуживает неполная амортизация, сдаваемых в аренду активов.

Это связано с тем, что объекты сдаются в аренду на значительно меньший отрезок времени, чем установленный производителем срок эксплуатации. По этой причине арендные платежи не в состоянии покрыть полную цену активов, которые сдаются в аренду.

Для покрытия возникающих затрат арендодатель может применять один из нескольких доступных методов. Самый распространенный метод предполагает возобновление арендного договора или сдачу актив в аренду иному арендатору. Кроме того, владелец может просто продать актив после окончания договора аренды.

Стандартный договор операционной аренды предполагает наличие у арендатора права досрочно его расторгнуть. Именно наличие этого пункта отличается договора операционной аренды от иных.

Также при составлении договора операционной аренды в обязательном порядке учитываются риски, которые могут быть вызваны устаревание актива или его простоем из-за изменения текущей рыночной конъюнктуры.

Все риски, которые возникают при заключении договора операционной аренды, берет на себя арендатор вместе с оборудованием, которое он берет в аренду. Именно в этом состоит ключевое отличие между операционной и финансовой арендой.

Представление аренды в финансовой отчетности арендатора

Арендатор должен либо представить в отчете о финансовом положении, либо раскрыть в примечаниях к финансовой отчетности следующую информацию (пп. 47-48 МСФО (IFRS) 16):

a) активы в форме права пользования отдельно от прочих активов (не применяется в отношении активов, которые удовлетворяют определению инвестиционной недвижимости);

b) обязательства по аренде отдельно от прочих обязательств.

В отчете о прибыли или убытке и прочем совокупном доходе следует представлять процентный расход по обязательству по аренде отдельно от амортизации актива в форме права пользования (п. 49 МСФО (IFRS) 16). Процентный расход по обязательству по аренде является компонентом затрат по финансированию, которые должны представляться отдельно в отчете о прибыли или убытке и прочем совокупном доходе (п. 82b МСФО (IAS) 1).

В отчете о движении денежных средств нужно классифицировать (п. 50 МСФО (IFRS) 16):

a) денежные платежи в отношении основной суммы обязательства по аренде в составе финансовой деятельности;

b) денежные платежи в отношении процентов по обязательству по аренде с применением требований МСФО (IAS) 7 «Отчет о движении денежных средств» для уплаченных процентов;

c) и платежи по краткосрочной аренде, платежи по аренде активов с низкой стоимостью и переменные арендные платежи, не включенные в оценку обязательства по аренде, в составе операционной деятельности.

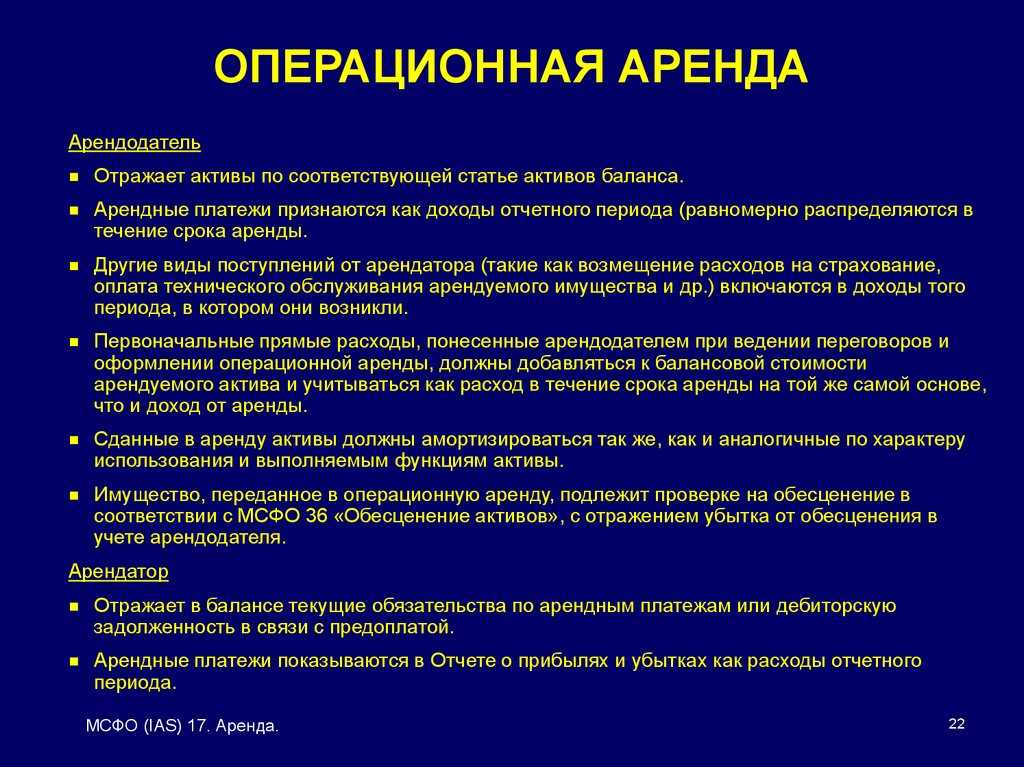

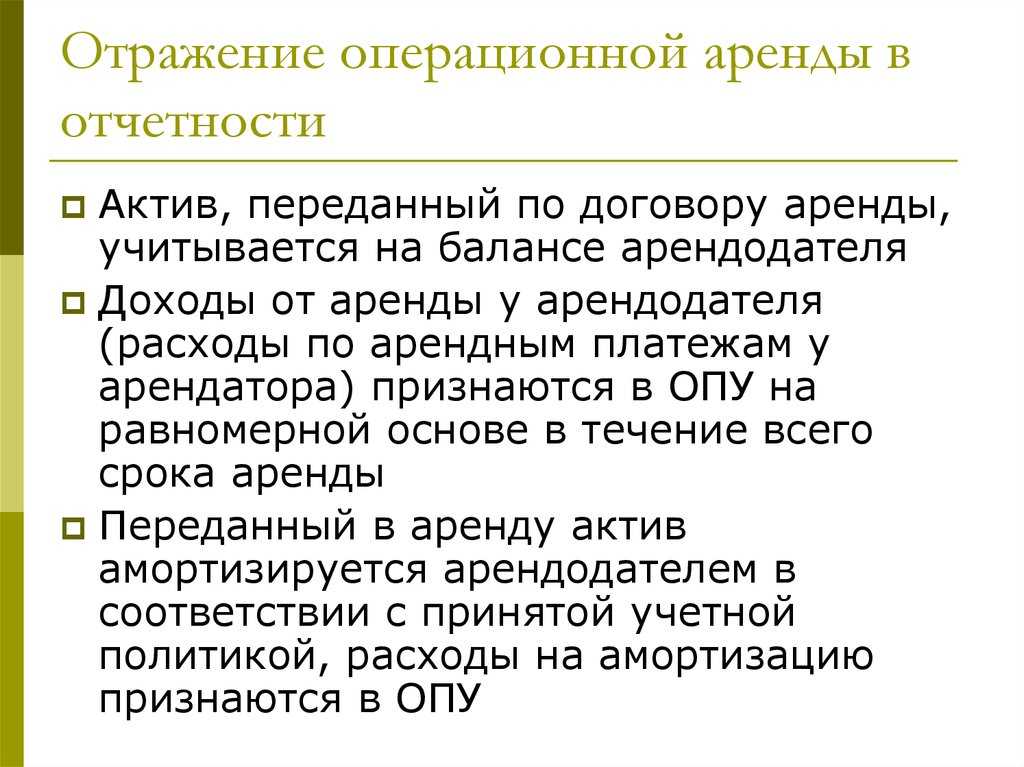

Слайд 22МСФО (IAS) 17. Аренда.ОПЕРАЦИОННАЯ АРЕНДААрендодатель Отражает активы по соответствующей статье активов

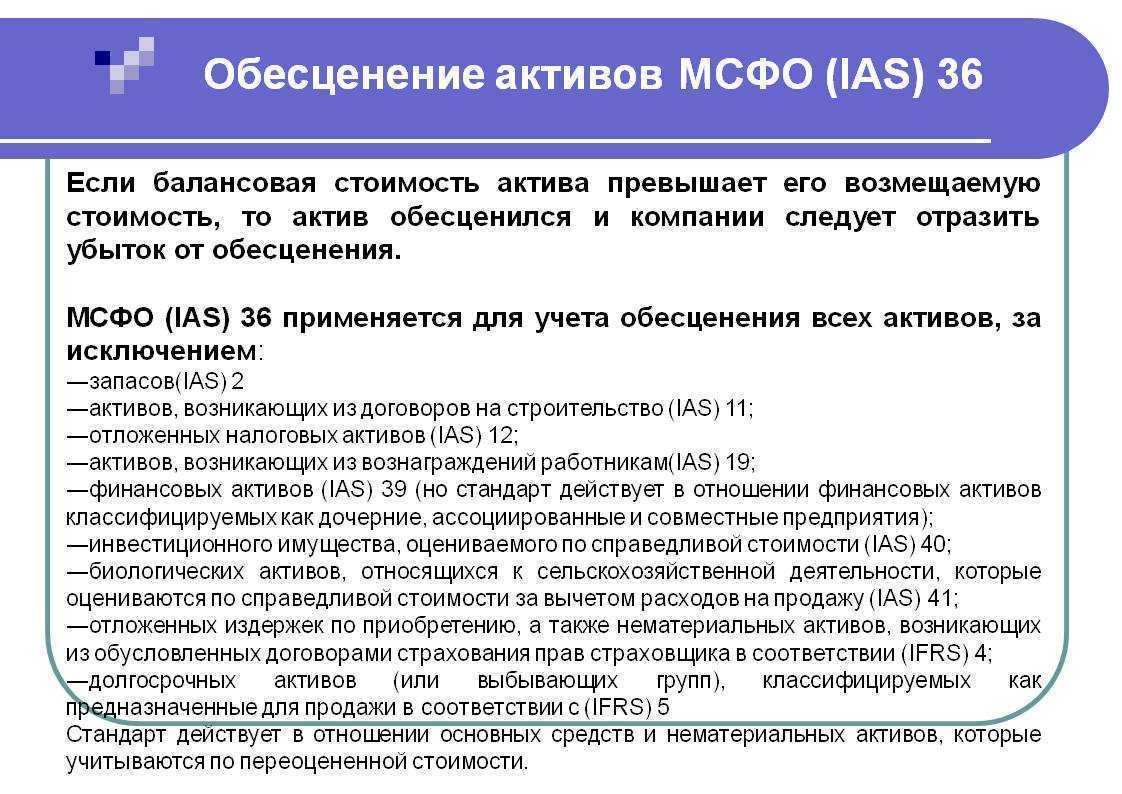

баланса.Арендные платежи признаются как доходы отчетного периода (равномерно распределяются в течение срока аренды. Другие виды поступлений от арендатора (такие как возмещение расходов на страхование, оплата технического обслуживания арендуемого имущества и др.) включаются в доходы того периода, в котором они возникли.Первоначальные прямые расходы, понесенные арендодателем при ведении переговоров и оформлении операционной аренды, должны добавляться к балансовой стоимости арендуемого актива и учитываться как расход в течение срока аренды на той же самой основе, что и доход от аренды.Сданные в аренду активы должны амортизироваться так же, как и аналогичные по характеру использования и выполняемым функциям активы.Имущество, переданное в операционную аренду, подлежит проверке на обесценение в соответствии с МСФО 36 «Обесценение активов», с отражением убытка от обесценения в учете арендодателя.АрендаторОтражает в балансе текущие обязательства по арендным платежам или дебиторскую задолженность в связи с предоплатой. Арендные платежи показываются в Отчете о прибылях и убытках как расходы отчетного периода.

Учет аренды у арендатора при первоначальном признании по МСФО (IFRS) 16

Учет аренды при первоначальном признании по разным стандартам отличается. Сравним такой учет по МСФО (IFRS) 16 и МСФО (IAS) 17 для финансовой аренды (см. таблицу 5).

Таблица 5. Учет аренды при первоначальном признании по разным стандартам

Первоначальная стоимость актива по договору. Первоначальная стоимость актива в форме права пользования состоит (п. 24 МСФО (IFRS) 16):

- из величины первоначальной оценки обязательства по аренде;

- арендных платежей на дату начала аренды или до такой даты за вычетом полученных стимулирующих платежей по аренде;

- любых первоначальных прямых затрат, понесенных арендатором (также как по МСФО (IAS) 17 (п. 22 МСФО (IAS) 17);

- и оценки затрат, которые будут понесены арендатором при демонтаже и перемещении базового актива, восстановлении участка, на котором он располагается, или восстановлении базового актива до состояния, которое требуется в соответствии с условиями аренды (за исключением случаев, когда такие затраты понесены для производства запасов).

Обязанность арендатора в отношении таких затрат возникает либо на дату начала аренды, либо вследствие использования базового актива в течение определенного периода.

Обязательство по аренде. Обязательство по аренде оценивается по приведенной стоимости арендных платежей (за право пользования активом в течение срока аренды), которые еще не осуществлены на дату начала аренды (пп. 26, 27 МСФО (IFRS) 16). Эта часть арендных платежей дисконтируется с применением ставки процента, заложенной в договоре аренды (п. 26 МСФО (IFRS) 16), если существует практическая возможность определения такой ставки. Если же ее невозможно легко определить, то арендатор должен использовать ставку привлечения (арендатором) дополнительных заемных средств. Различие с МСФО (IAS) 17 заключается в том, что в нем арендные платежи названы как минимальные, а в МСФО (IFRS) 16 такое понятие исключено.

Платежи по МСФО (IFRS) 16 могут быть следующие (п. 27 МСФО (IFRS) 16):

- фиксированные за вычетом возмещения (компенсаций) к получению;

- переменные арендные, которые зависят от какого-либо индекса или ставки;

- гарантия остаточной (ликвидационной) стоимости (которые, как ожидается, будут уплачены арендатором);

- стоимость выкупа актива (если существует достаточная степень уверенности в реализации имеющегося в наличии по договору права на такую возможность);

- штрафы по отказу (прекращению) от аренды (если такая возможность предусмотрена условиями договора).