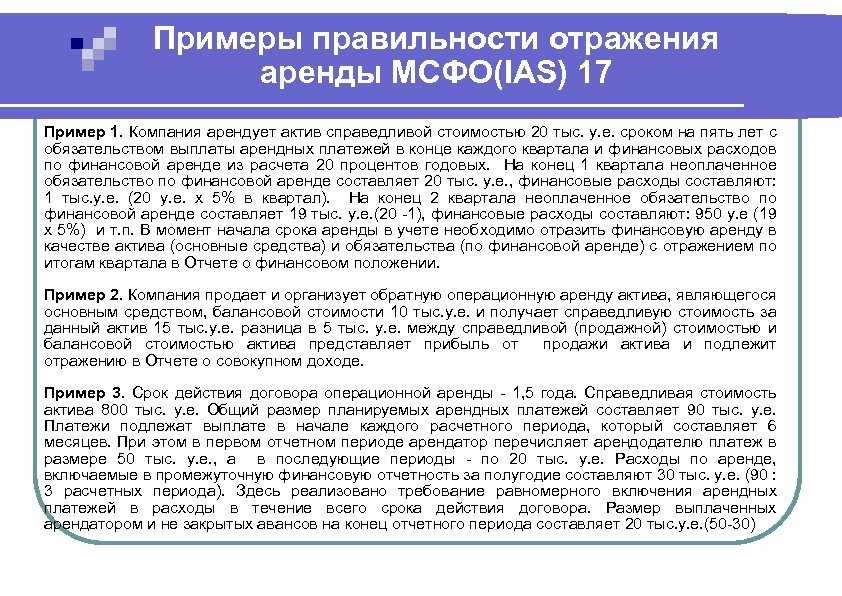

Пример своевременного признания страховых убытков.

Предположим, что:

- В 1-ый год страховщик заключает 4-летние договоры с общей ожидаемой прибылью в 120 млн. д.е. Ежегодная ожидаемая прибыль составляет 30 млн. д.е.

- Во 2-й год страховщик заключает 4-хлетние контракты с общей ожидаемой прибылью 36 млн. д.е. Ежегодная ожидаемая прибыль составляет 9 млн. д.е.

- В 3-м году из-за изменений в ожиданиях группа договоров, заключенных в 1-м году, стала обременительной, при этом ожидаемые убытки составили в 20 млн. д.е.

- Все договоры обеспечивают одинаковый уровень покрытия в год. Это означает, что, если договоры, заключенные в 1-й и 2-й годы, сгруппированы, то в 1-м году (только договоры 1-го года) и в 5-м году (только договоры 2-го года) есть 1 единица покрытия, а в годах 2-4 (договоры 1-2 годов) — 2 единицы покрытия.

- Для простоты в этом примере не учитывается временная стоимость денег.

Подробные расчеты, относящиеся к данному примеру, приведены ниже.

|

Суммы в млн. д.е. |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|---|---|---|---|---|---|---|

|

Признанная прибыль — с годовыми когортами |

||||||

|

Договоры, заключенные в год 1 |

30 |

30 |

(20) |

— |

40 |

|

|

Договоры, заключенные в год 2 |

— |

9 |

9 |

9 |

9 |

36 |

|

Прибыль / убыток |

30 |

39 |

(11) |

9 |

9 |

76 |

|

Суммы в млн. д.е. |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|---|---|---|---|---|---|---|

|

Признанная прибыль — без годовых когорт |

||||||

|

Договоры, заключенные в |

30 |

36 |

4 |

4 |

2 |

76 |

|

Прибыль / убыток |

30 |

36 |

4 |

4 |

2 |

76 |

|

Незаработанная прибыль |

— |

90 |

90 |

6 |

2 |

|

|

Новые договоры |

120 |

36 |

— |

— |

— |

|

|

Изменения в ожиданиях |

— |

— |

(80) |

— |

— |

|

|

Распределение в отчете о прибылях и убытках |

(30) |

(36) |

(4) |

(4) |

(2) |

|

|

Оставшаяся незаработанная прибыль (на конец года) |

90 |

90 |

6 |

2 |

— |

|

|

Количество единиц страхового покрытия в год |

1 |

2 |

2 |

2 |

1 |

|

|

Покрытие предоставленное / покрытие к предоставлению |

1/4 |

2/7 |

2/5 |

2/3 |

1/1 |

Таблица выше показывает, что без требования годовой когорты:

- договоры, заключенные в 1-2 годы, будут сгруппированы.

- во 2-м году незаработанная прибыль по договорам, заключенным в 2-м году (36 млн. д.е.), будет сгруппирована с оставшейся незаработанной прибылью по договорам, заключенным в 1-м году (90 д.е.), в результате чего накопленная оставшаяся незаработанная прибыль составит 126 млн. д.е.;

- 2/7 этой незаработанной прибыли будет распределено во 2-м году, что приведет к признанию прибыли в отчете о прибылях и убытках в размере 36 млн. д.е. (126 млн. д.е. / 7 * 2);

- в 3-м году незаработанная прибыль будет скорректирована с учетом изменений в ожиданиях в размере 80 млн. д.е. для договоров, заключенных в 1-м году (60 млн. д.е. для ранее ожидаемой прибыли за годы 3-4 и 20 млн. д.е. для нового ожидаемого убытка за эти годы);

- в 3-м году скорректированная незаработанная прибыль в размере 10 млн. д.е. (90 млн. д.е. — 80 млн. д.е.) будет распределена на годы 3-5 на основе покрытия, которое будет предоставлено в годы 3-5, следующим образом:

- 4 млн. д.е. — на 3 год (10 млн. д.е. / 5 * 2),

- 4 млн. д.е. — на 4 год (6 млн. д.е. / 3 * 2) и

- 2 млн. д.е. — на 5 год (2 млн. д.е. / 1 * 1).

При бухгалтерском учете без требования годовой когорты:

- Информация об изменении прибыльности не будет своевременно отражена в отчете о прибылях и убытках страховщика.

- В 3-м году страховщик по-прежнему будет отчитываться о прибыли в 4 млн. д.е. В отчете о прибылях и убытках он может не полностью отразить убыток в 20 млн. д.е. для договоров, которые более не являются прибыльными (договоры, заключенные в 1-м году). Это связано с тем, что он мог бы сгруппировать эти убыточные договоры с прибыльными договорами, заключенными в другом периоде (договоры, заключенные во 2 году).

- Убыток в размере 20 млн. д.е., связанный с договорами, заключенными в 1-м году, будет усреднен благодаря оставшейся ожидаемой прибыли по договорам, заключенным во 2-м году, и будет отражен как более низкая прибыль в отчете о прибылях и убытках в период с 3-го по 5-й год.

Информация об изменениях прибыльности с течением времени (по договорам, заключенным в разные годы) позволит инвесторам увидеть и понять то, чего раньше в отчетности страховщиков не было.

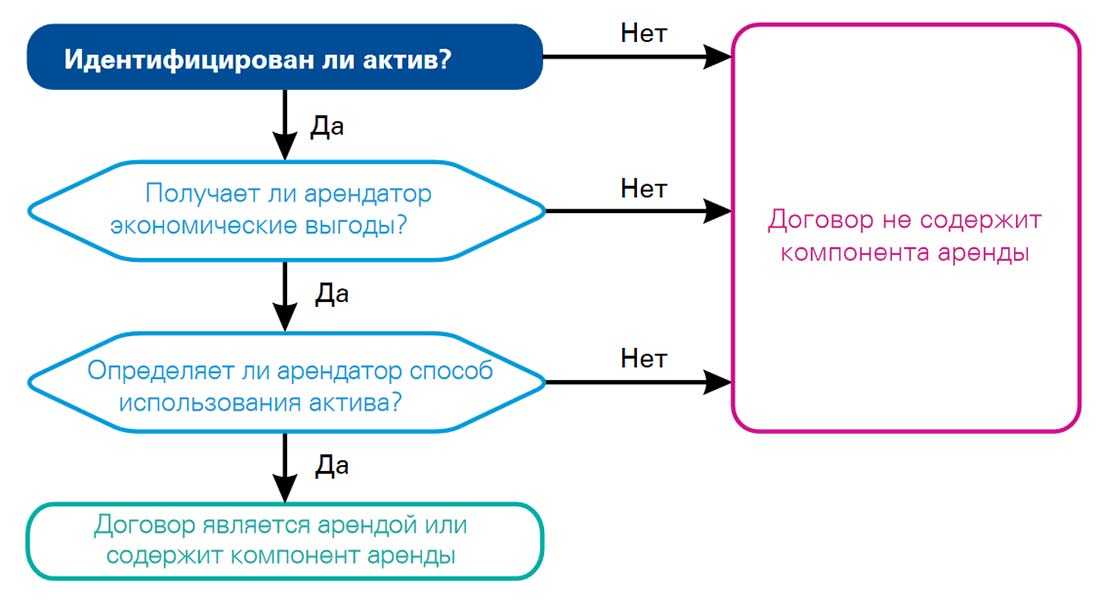

Определение аренды по МСФО 16.

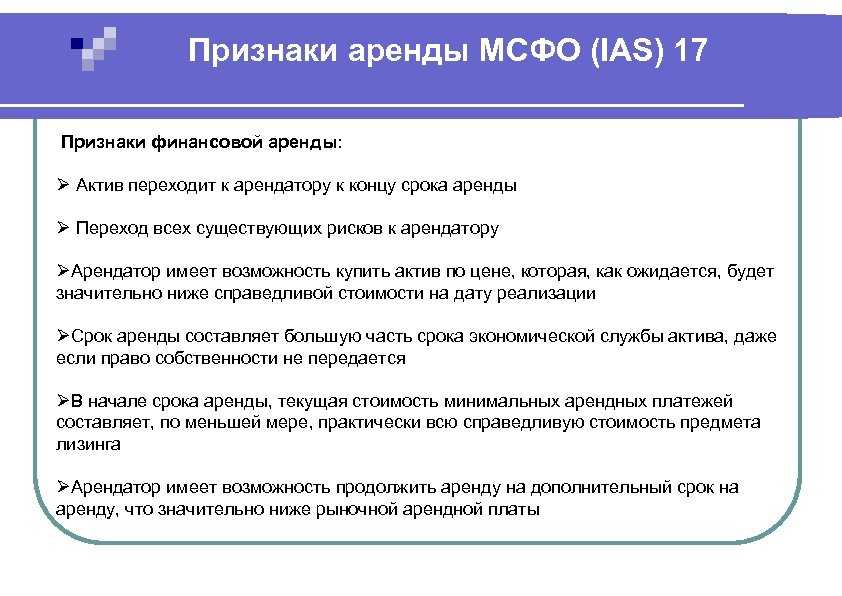

При применении этого определения в МСФО (IFRS) 16 следует опираться три критерия (см. схему и таблицу). Все три критерия должны быть выполнены, чтобы заключить, что договор содержит компонент аренды.

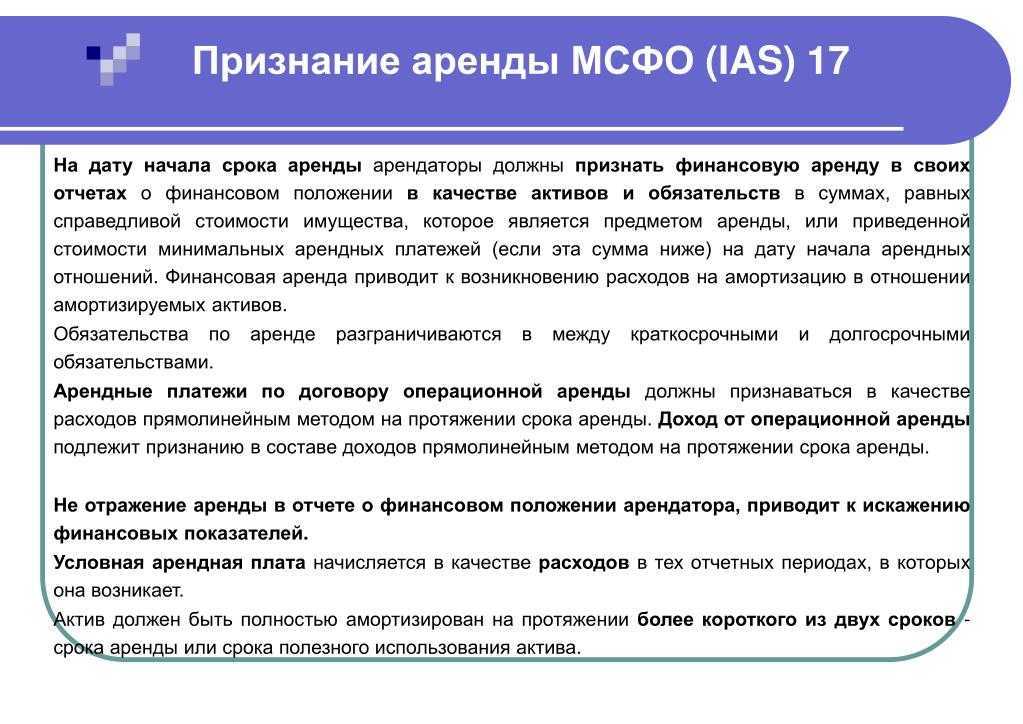

1. Идентифицирован ли актив, который арендатор имеет право использовать?

Как правило, базовый актив явно определен в договоре. Однако актив также может быть указан неявно.

Базовый актив, скорее всего, не будет указан явным образом, если у арендодателя нет практической возможности заменить его на альтернативные активы, либо если для арендодателя есть экономические препятствия, чтобы реализовать право на замену актива.

Пример.

Явно определенные активы могут включать в себя автомобиль, на котором указан заводской номер, марка и модель.

Неявно определенные активы могут включать такие активы, как оборудование, в отношении арендодатель имеет предусмотренное договором прав на замену в течение срока действия договора, но при этом у арендодателя нет других сопоставимых активов, которыми он мог бы заменить этот актив.

В этом сценарии, вероятно, есть практический барьер, который мешает арендодателю реализовать свою способность заменить актив.

2. Получает ли арендатор экономические выгоды практически?

Арендатор имеет право получить практически все экономические выгоды за счет исключительного использования актива в течение всего периода аренды или путем права на субаренду актива.

Пример.

Если арендатор заключает договор на закупку 100% мощности установки по переработке отходов, и в договоре указывается, что отходы должны обрабатываться на конкретном объекте, арендатор будет получать практически все экономические выгоды от этого объекта.

3. Имеет ли арендатор право распоряжаться активом?

Необходимо провести оценку того, кто определяет то, каким образом и с какой целью актив используется на протяжении всего периода действия договора. Если арендатор имеет право на прямое использование актива или если порядок использования актива определен заранее, этот критерий будет соблюден.

Использование актива считается предварительно определенным при следующих сценариях:

- Актив предназначен для узкоспециализированных целей

- Изменение порядка использования актива или перепрофилирование актива для других целей является дорогостоящим или и / или

- Использование актива ограничивается регулированием / законодательством.

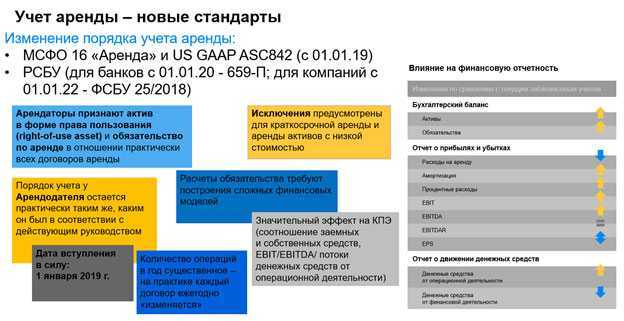

Переход на МСФО (IFRS) 16.

IFRS 16 предусматривает практическую целесообразность пересмотра договоров на предмет содержания в них аренды. Т.е. от предприятия не требуется проведения переоценки того, содержит договор аренду на дату первоначального применения стандарта. Вместо этого предприятию разрешено:

- Применять МСФО (IFRS) 16 к договорам, которые ранее были идентифицированы как содержащие аренду, в соответствии с МСФО (IAS) 17 и IFRIC 4, и

- Не применять МСФО (IFRS) 16 к договорам, которые ранее не были идентифицированы как содержащие аренду, с примением МСФО (IAS) 17 и IFRIC 4.

Такой метод практической целесообразности должен применяться ко всем договорам предприятия, заключенным до даты первоначального применения стандарта.

Положения и практическая целесообразность по МСФО (IFRS) 16 должны применяться, как в случаях, когда договор является договором аренды, так и в случаях когда договор содержит компонент, не являющийся арендой.

Пример учета операционной аренды у арендатора согласно МСФО (IFRS) 16.

Производственная компания ABC, должна перейти на новый стандарт МСФО (IFRS) 16 «Аренда» в отчетном периоде, заканчивающемся 31 декабря 2019 года.

Во время подготовительного этапа ABC обнаружила, что договор операционной аренды машины может потребовать некоторых корректировок в учете.

Компания ABC заключила контракт 1 января 2017 года на 5 лет. Ежегодные арендные платежи составляют 100 000 д.е. со сроком оплаты в конце периода (то есть 31 декабря каждого года). По истечении срока аренды машина будет возвращена арендодателю. Срок полезного использования машины составляет 10 лет.

Как компания ABC должна пересмотреть учет этого договора в соответствии с МСФО (IFRS) 16, используя полный ретроспективный, и модифицированный ретроспективный подход?

Используется ставка дисконтирования в размере 3%.

Как применять ставку дисконтирования?

Если вы являетесь арендатором, будьте осторожны с выбором соответствующей ставки дисконтирования, поскольку ее определение согласно МСФО (IAS) 17 больше не применяется.

Новое определение в МСФО (IFRS) 16 гласит, что вы должны определить «процентную ставку, заложенную в договоре аренды, если такая ставка может быть легко определена» на основе:

- Арендных платежей,

- Негарантированной остаточной (ликвидационной) стоимости,

- Справедливой стоимости базового актива и

- Первоначальных прямых затрат арендодателя.

Это очень сложно, а иногда и невыполнимо, поскольку большинство арендодателей не будут раскрывать информацию о негарантированной остаточной стоимости и первоначальных прямых затратах.

Поэтому большинству арендаторов необходимо будет использовать ставку привлечения дополнительных заемных средств (англ. ‘incremental borrowing rate’), то есть ставку, по которой они смогут получить долговое финансирование для приобретения того же актива на аналогичных условиях.

Это довольно субъективная оценка ставки, но, в большинстве случаев, это более реалистично, чем запрашивать у вашего арендодателя подобную дополнительную информацию.

В нашем примере предположим, что ставка 3% является ставкой привлечения дополнительных заемных средств для компании ABC.

Переменные арендные платежи.

Переменные арендные платежи (англ. ‘variable lease payments’) — это платежи, которые могут меняться. Они включаются только как часть первоначального расчета обязательства по аренде, если они «зависят от индекса или ставки».

Примерами таких платежей могут служить переменные платежи, привязанные к таким индексам и ставкам, как индекс инфляции и индекс потребительских цен. Они может также включать в себя платежи, которые меняются с учетом изменения арендных ставок на рынке аренды.

При первоначальной оценке обязательства такие платежи должны оцениваться с использованием индекса или ставки на дату начала аренды и не должны включать оценки изменений ставок в будущем. Пример приведен ниже.

Если существуют другие переменные платежи, которые либо не зависят от индекса или ставки, либо не являются «по существу» фиксированными платежами, то они НЕ включаются в первоначальную оценку аренды и вместо этого признаются в составе прибыли или убытке, когда происходит событие или выполняется условие, обеспечивающее выполнение платежа.

Пример учета переменного арендного платежа, связанного с индексом потребительских цен.

Первый год — начало аренды.

Арендатор оформляет 10-летнюю аренду имущества с годовыми арендными платежами в размере 50 000 д.е., выплачиваемыми в начале каждого года.

В договоре указано, что арендные платежи будут увеличиваться каждые два года в соответствии с увеличением индекса потребительских цен (ИПЦ) за предыдущие 24 месяца. ИПЦ в начале аренды составляет 125.

Арендатор определил, что соответствующая ставка дисконтирования арендных платежей составляет 5%

На дату начала аренды арендатор выплачивает арендную плату за первый год и оценивает арендное обязательство по приведенной стоимости оставшихся девяти платежей в размере 50 000 д.е., дисконтированных по процентной ставке 5% годовых, что составляет 355 391 д.е.

Арендатор первоначально признает актив и арендное обязательство следующим образом:

Дебет. Актив в форме права пользования:

405 391 д.е.

Кредит. Обязательство по аренде:

355 391 д.е.

Кредит. Денежные средства:

50 000 д.е. (арендная плата за первый год)

При оценке обязательства по аренде арендатор не делает никаких оценок того, как будущие изменения ИПЦ повлияют на будущие арендные платежи. Он, скорее, предполагает, что размер первоначального арендного платежа будет неизменным в течение срока аренды.

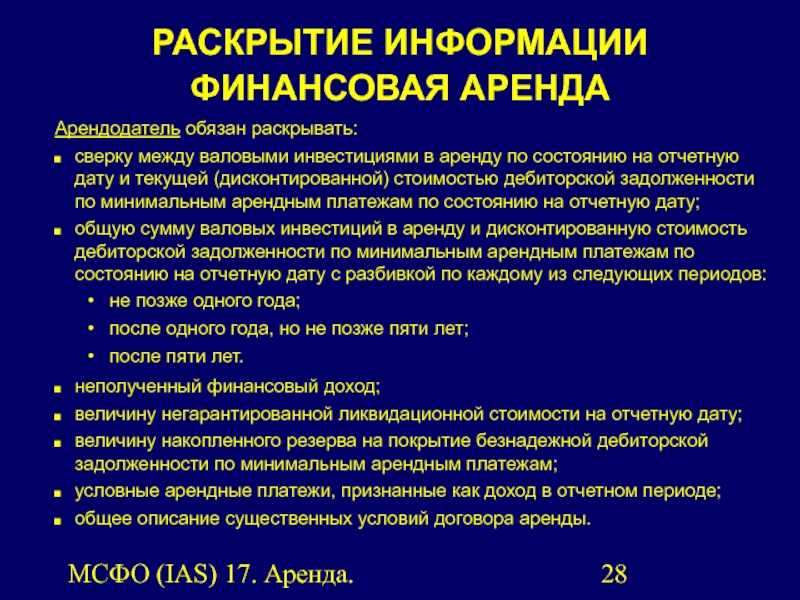

Слайд 28МСФО (IAS) 17. Аренда.Арендодатель обязан раскрывать:сверку между валовыми инвестициями в аренду

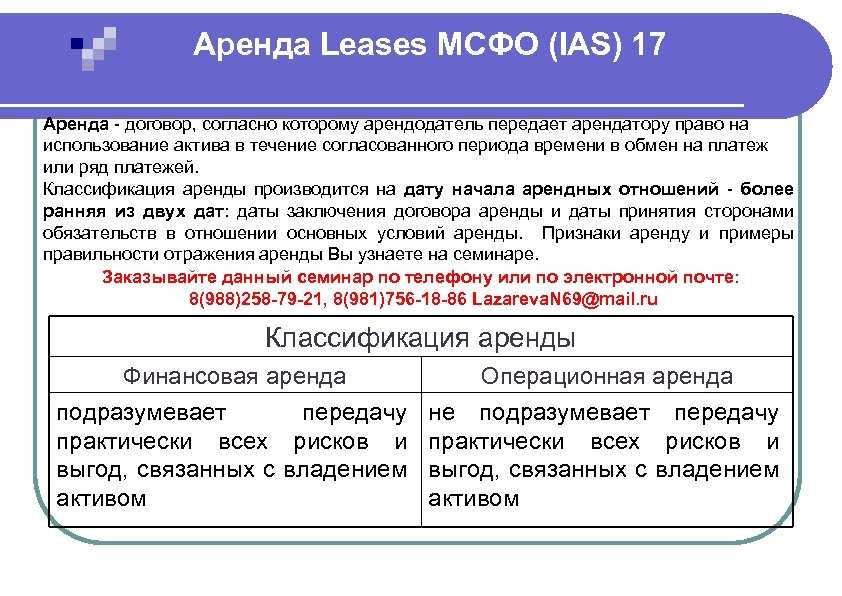

по состоянию на отчетную дату и текущей (дисконтированной) стоимостью дебиторской задолженности по минимальным арендным платежам по состоянию на отчетную дату; общую сумму валовых инвестиций в аренду и дисконтированную стоимость дебиторской задолженности по минимальным арендным платежам по состоянию на отчетную дату с разбивкой по каждому из следующих периодов:не позже одного года;после одного года, но не позже пяти лет;после пяти лет.неполученный финансовый доход;величину негарантированной ликвидационной стоимости на отчетную дату; величину накопленного резерва на покрытие безнадежной дебиторской задолженности по минимальным арендным платежам; условные арендные платежи, признанные как доход в отчетном периоде;общее описание существенных условий договора аренды.

РАСКРЫТИЕ ИНФОРМАЦИИ

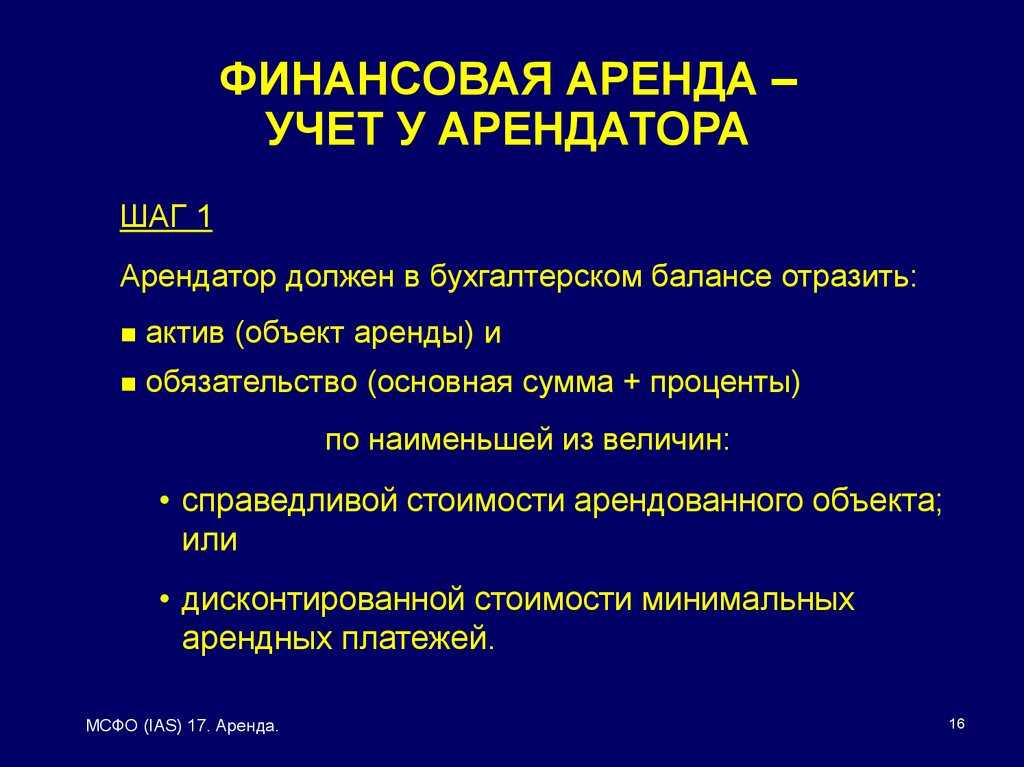

ФИНАНСОВАЯ АРЕНДА

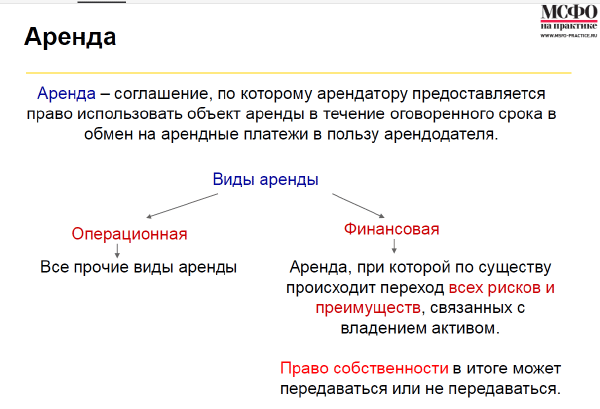

Определение понятия финансовой аренды по МСФО (IAS) 17

В отечественных стандартах бухгалтерского учета, нет вообще определения «финансовая аренда». Вместо него используется термин «лизинг». И учет этих понятий сильно отличается по МСФО.

Аренда как общее понятие в международном стандарте трактуется как договор между арендодателем и арендатором на предоставление в пользование последнему определенного материального актива. При этом должны соблюдаться следующие условия:

- право собственности на предоставленный в аренду материальный актив сохраняется за арендодателем (владельцем) такого актива. Также за собственником остается право на реализацию предоставленного в аренду актива по окончании срока его аренды;

- арендодатель получает денежные средства за предоставление материального актива в аренду;

- арендатор имеет возможность использования объекта материального актива не приобретая его;

- и арендодатель и арендатор от сделки по аренде материального актива получают некоторые налоговые выгоды.

Статья: Финансовая аренда МСФО

Найди решение своей задачи среди 1 000 000 ответов

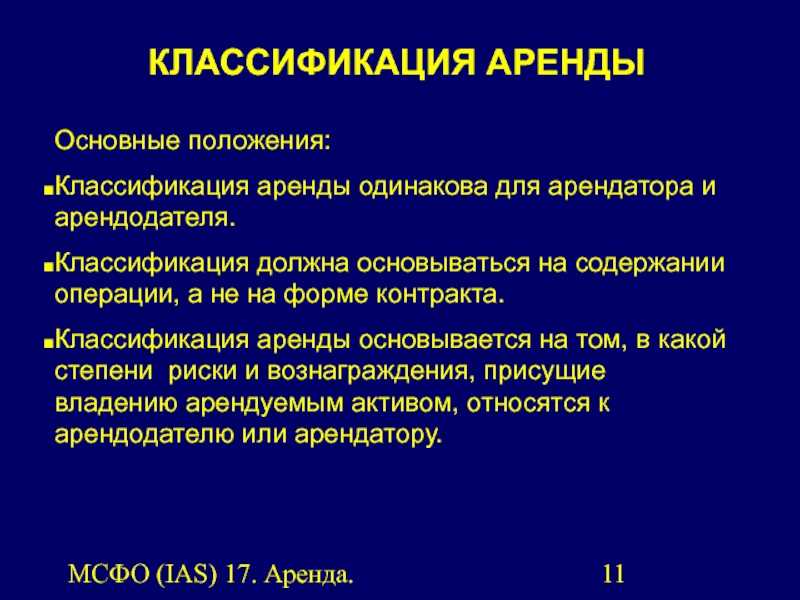

Также, международный стандарт 17 содержит определения двух видов аренды: операционной и финансовой. Причем определения складываются, исходя из распределения определенных рисков и выгод, связанных с операцией по аренде.

Операционная аренда не предусматривает собой передачу абсолютно всех рисков и выгод при аренде материального актива.

Финансовая аренда предусматривает собой передачу абсолютно всех рисков и выгод при аренде материального актива.

Замечание 1

МСФО 17 также раскрывает содержание возможных рисков и выгод.

Так, риски могут быть связаны с простоем арендуемого материального актива, его физическим или моральным устареванием, снижением доходности от его использования.

Выгоды могут быть связаны с прибылью, которую получает сторона аренды на протяжении всего срока использования арендуемого объекта материальных активов, с ростом его рыночной стоимости.

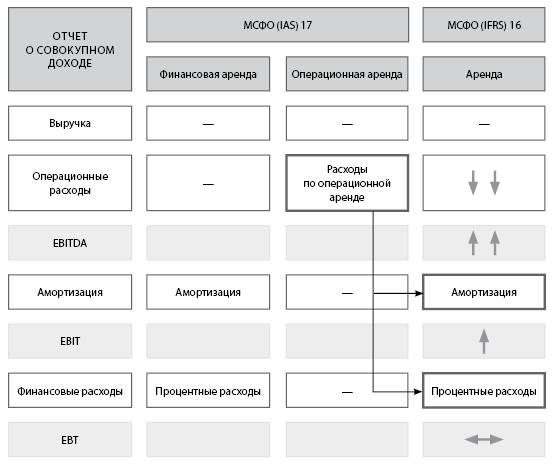

Основные различия между МСФО (IFRS) 16 и МСФО (IAS) 17

МСФО (IFRS) 16, в отличие от МСФО (IAS) 17, не позволяет арендатору классифицировать аренду двумя способами — как операционную или как финансовую. Следовательно, наибольшему влиянию будет подвержена финансовая отчетность арендаторов, а это может быть связано с увеличением признанных активов по аренде и финансовых обязательств.

При этом учет аренды по новому стандарту будет похож на учет финансовой аренды по МСФО (IAS) 17 за некоторыми исключениями, позволяющими арендатору не признавать активы и обязательства на балансе в случаях (пп. 5, B3-B8 МСФО (IFRS) 16):

a) краткосрочной аренды (аренды сроком 12 месяцев или менее с учетом влияния возможности продления срока);

b) аренды малоценных активов (например, персональных компьютеров, телефонов, офисной мебели, но не автомобилей).

Срок аренды определяется как не подлежащий сокращению срок, в течение которого арендатор имеет право использовать актив по договору наряду со сроками, включающими возможность (п. 18 МСФО (IFRS) 16):

a) продления аренды, если арендатор имеет обоснованную уверенность в том, что воспользуется такой возможностью;

b) и отказа от аренды, если арендатор имеет обоснованную уверенность в том, что он не воспользуется такой возможностью.

Указанные выше исключения не обязывают арендатора их использовать. По желанию он может учитывать данные активы в полном соответствии с МСФО (IFRS) 16, а именно как финансовую аренду.

В МСФО (IAS) 17 не было также требования о выявлении в договоре компонентов аренды для отдельного учета аренды базового актива и прочих услуг по договору (пп. 9, 12, 15 МСФО (IFRS) 16).

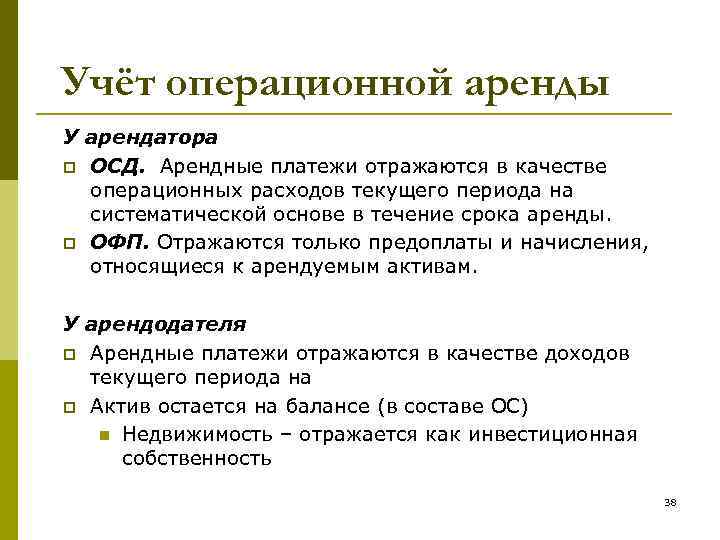

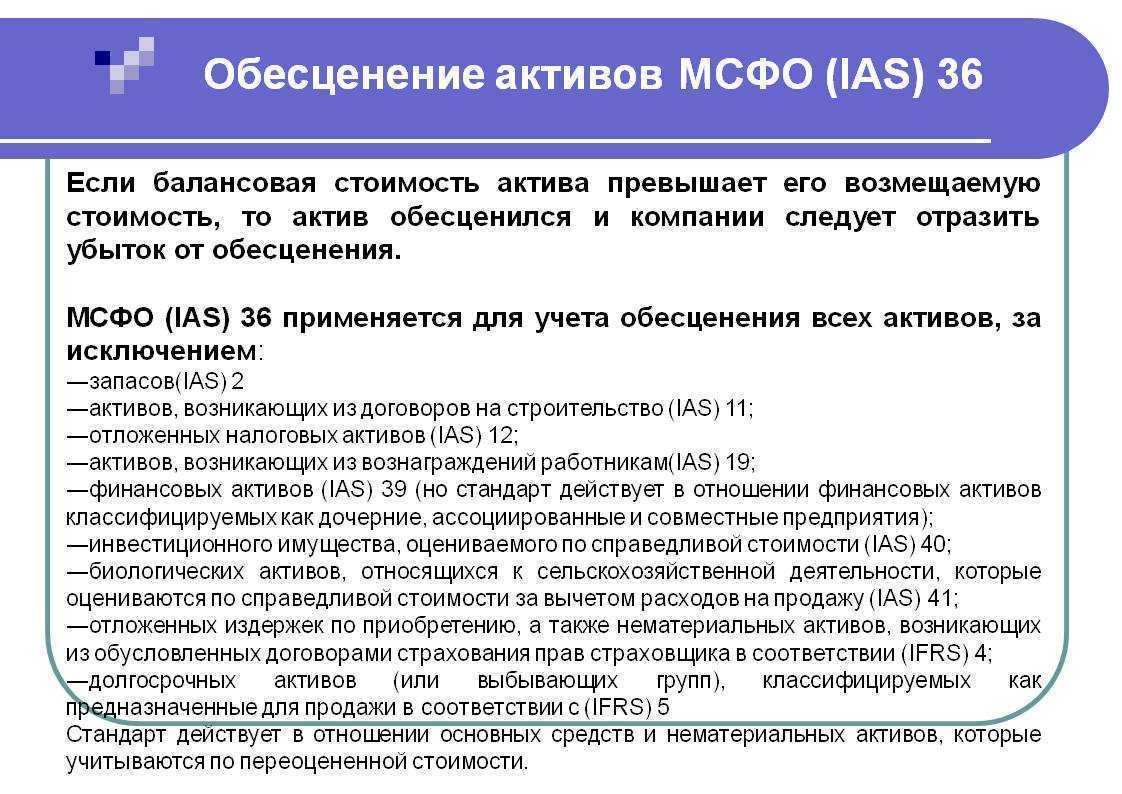

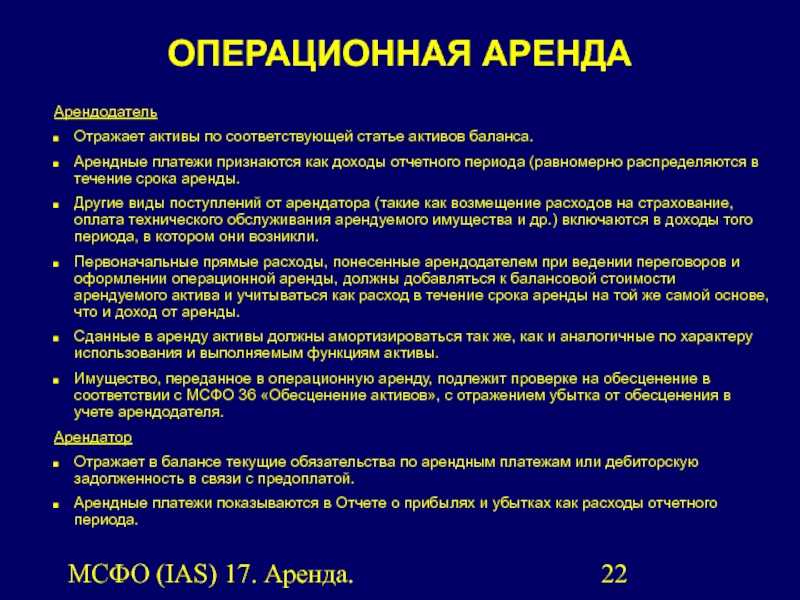

Слайд 22МСФО (IAS) 17. Аренда.ОПЕРАЦИОННАЯ АРЕНДААрендодатель Отражает активы по соответствующей статье активов

баланса.Арендные платежи признаются как доходы отчетного периода (равномерно распределяются в течение срока аренды. Другие виды поступлений от арендатора (такие как возмещение расходов на страхование, оплата технического обслуживания арендуемого имущества и др.) включаются в доходы того периода, в котором они возникли.Первоначальные прямые расходы, понесенные арендодателем при ведении переговоров и оформлении операционной аренды, должны добавляться к балансовой стоимости арендуемого актива и учитываться как расход в течение срока аренды на той же самой основе, что и доход от аренды.Сданные в аренду активы должны амортизироваться так же, как и аналогичные по характеру использования и выполняемым функциям активы.Имущество, переданное в операционную аренду, подлежит проверке на обесценение в соответствии с МСФО 36 «Обесценение активов», с отражением убытка от обесценения в учете арендодателя.АрендаторОтражает в балансе текущие обязательства по арендным платежам или дебиторскую задолженность в связи с предоплатой. Арендные платежи показываются в Отчете о прибылях и убытках как расходы отчетного периода.

Резюме — МСФО (IAS) 17 и МСФО (IFRS) 16

Разница между МСФО (IAS) 17 и МСФО (IFRS) 16 представляет собой убедительный пример того, как порядок учета различных затрат и результатов в бизнесе может меняться с течением времени, когда становятся доступными новые стандарты, в результате чего использование старых становится ограниченным. Новые стандарты разрабатываются для того, чтобы избежать недостатков старых. Разработка МСФО (IFRS) 16 для капитализации является примером того, где более точная информация может быть представлена пользователям финансовой отчетности.

Ссылка: 1. Голипана, Пари. «Разница между МСФО и МСФО». Запись в веб-журнале. Linkedin. N.p., n.d. Интернет. 8 февраля 2017 г. 2. Хендри, Райан. «Разница между МСФО (IAS) 17 и МСФО (IFRS) 16: как меняется учет аренды». Внутреннее зрение. N.p., n.d. Интернет. 8 февраля 2017 г. 3. «IAS Plus». МСФО (IAS) 17 — Аренда. N.p., n.d. Интернет. 8 февраля 2017 г. 4. ” МСФО (IFRS) 16 «Аренда: внедрение». МСФО (IFRS) 16 «Аренда: внедрение». N.p., n.d. Интернет. 8 февраля 2017 г.

Сделки с обратной арендой

В ходе таких сделок первоначальный владелец актива продает его стороне, предоставляющей финансирование, и сразу же берет его обратно в аренду. Сделка продажи с обратной арендой является операционной, когда арендатор передает все риски и преимущества владения активом и признает прибыль/убыток от продажи, который отражается в отчетности, если сделка совершена по справедливой стоимости:

При сделки продажи с обратной финансовой аренды используется два подхода:

- Арендованный актив отражается по предыдущей балансовой стоимости, а затем учитывается в том же порядке, что и раньше, полученные денежные средства учитываются как обязательства.

- Актив, полученный по договору обратной финансовой аренде, переоценивается до справедливой стоимости (или до дисконтированной стоимости минимальных арендных платежей, если она ниже), признается обязательство по финансовой аренде на ту же сумму.

Особенности квалификации аренды земли и зданий

Первоначальное признание объекта инвестиционной собственности

В соответствии с параграфом 20 МСФО 40 объект инвестиционной собственности первоначально оценивается по затратам на его приобретение. Стоимость инвестиционной собственности включает цену покупки и все прямые связанные с приобретением расходы.

В параграфе 23 МСФО 40 представлены примеры затрат, которые должны отражаться в качестве расходов и не могут быть капитализированы:

затраты, связанные с пусковыми работами (за исключением ситуаций, когда существует необходимость приведения объектов в состояние, при котором они могут функционировать в производственном режиме, определяемом руководством организации);

операционные расходы, возникшие до того, как объекты инвестиционной собственности достигли запланированных эксплуатационных характеристик;

сверхнормативная величина материальных расходов, расходов на оплату труда, других ресурсов, используемых в строительстве или реконструкции объектов собственности.

В соответствии с параграфом 24 МСФО 40 при рассрочке оплаты инвестиционной собственности в качестве себестоимости выступает цена объекта в денежном эквиваленте. Разница между данной суммой и итоговой оплатой признается как расходы на выплату процентов в течение срока кредита. Разница между данной суммой и итоговой оплатой признается в качестве расходов на выплату процентов в течение срока кредита.

Пример 6. Организация может приобрести здание гостиницы при условии единовременной оплаты 1 млрд руб.

Если организация планирует приобрести данное здание с рассрочкой платежа на три года, то стоимость данного здания будет составлять 1,4 млрд руб. Вне зависимости от используемого варианта оплаты первоначальная стоимость здания составит 1 млрд руб. При использовании второго варианта оплаты 0,4 млрд руб. учитываются в качестве процентов.

Приобретение здания отражается в бухгалтерском учете следующим образом:

Дебет «Основные средства» (отчет о финансовом положении) — 1 млрд руб.

Кредит «Кредиторская задолженность» (отчет о финансовом положении) — 1 млрд руб.

Начисление расходов на уплату процентов отражается в бухгалтерском учете следующим образом:

Дебет «Расходы будущих периодов» (отчет о финансовом положении) — 400 млн руб.

Кредит «Кредиторская задолженность менее одного года» (отчет о финансовом положении) — 100 млн руб.

Кредит «Кредиторская задолженность более одного года» (отчет о финансовом положении) — 300 млн руб.

Дебет «Расходы на уплату процентов» (отчет о совокупном доходе) — 100 млн руб.

Кредит «Расходы будущих периодов» (отчет о финансовом положении) — 100 млн руб.

Уплата начисленных процентов отражается в бухгалтерском учете организации следующим образом:

Дебет «Кредиторская задолженность менее одного года» (отчет о финансовом положении) — 100 млн руб.

Кредит «Деньги» (отчет о финансовом положении) — 100 млн руб.

Согласно параграфу 25 МСФО 40 первоначальные затраты на уплату процентов по арендованным объектам, классифицированным в качестве инвестиционной собственности, учитываются как затраты на финансовую аренду в соответствии с МСФО (IAS) 17 «Аренда». Объекты учитываются по наименьшей оценке из справедливой стоимости и текущей стоимости минимальных арендных платежей. Сумма, эквивалентная установленной оценке объекта, учитывается в качестве обязательства.

![Учет аренды. мсфо 17 «аренда» [курсовая №45696]](https://russianaudit.ru/wp-content/uploads/e/a/9/ea97f379ac0150d4313e59ed7e5dcd74.jpeg)

![Учет аренды. мсфо 17 «аренда» [курсовая №45696]](https://russianaudit.ru/wp-content/uploads/7/6/4/764b8995403c32e7f46f13989c852480.jpeg)

В.Борисенко

Эксперт по МСФО

Учет договора аренды в соответствии с МСФО (IAS) 17 и МСФО (IFRS) 16.

Прежде чем вы начнете составлять бухгалтерские проводки, чтобы перейти МСФО (IFRS) 16 и прекратите учет договора в соответствии с МСФО (IAS) 17, вам необходимо четко понять, как вы отчитываетесь об этом договоре в соответствии с обоими наборами правил.

Учет договора операционной аренды согласно МСФО (IAS) 17.

Здесь это очень просто: ABC учитывала все арендные платежи по операционной аренде непосредственно в составе прибыли или убытка.

Учет договора операционной аренды согласно МСФО (IFRS) 16.

Согласно МСФО (IFRS) 16, компания ABC должна признать актив в форме права пользования и арендное обязательство.

Обязательство по аренде рассчитывается как совокупность арендных платежей, не выплаченных на дату начала аренды, дисконтированных по процентной ставке, заложенной в договоре аренды или ставке привлечения дополнительных заемных средств.

Расчет приведен в следующей таблице:

|

Год |

Арендный платеж |

Коэффициент дисконтирования |

Приведенная стоимость арендных платежей |

|---|---|---|---|

|

1-2017 |

100 000 |

0,971 |

97 087 |

|

2-2018 |

100 000 |

0,943 |

94 260 |

|

3-2019 |

100 000 |

0,915 |

91 514 |

|

4-2020 |

100 000 |

0,888 |

88 849 |

|

5-2021 |

100 000 |

0,863 |

86 261 |

|

Итого |

500 000 |

457 971 |

Примечание: коэффициент дисконтирования в первый год рассчитывается как 1 / (1 + 3%) к году 1 и т. д.

Итак, у вас есть обязательство по аренде.

Стоимость актива в форме права пользования (ROU, от англ. ‘right of use asset’) равна обязательству по аренде на дату начала аренды, плюс первоначальные прямые затраты арендатора плюс возможные некоторые другие вещи. Но в этом случае у нас нет ничего подобного, так что давайте просто скажем, стоимость актива в форме права пользования равна обязательству по аренде.

По IFRS 16 первоначальная бухгалтерская проводка будет:

- Дебет. Актив: 457 971 д.е.

- Кредит. Обязательство по аренде: 457 971 д.е.

Впоследствии компании ABC необходимо позаботиться о 2 вещах:

- Амортизация актива: предположим, что она будет рассчитываться прямолинейным методом в течение срока аренды (5 лет). Таким образом, она составляет 91 594 д.е. в год (457 971/5).

- Арендные платежи: каждый арендный платеж в размере 100 000 д.е. должен быть распределен на сумму погашения обязательств по аренде и сумму дисконтирования (процентов).

Расчет приведен в следующей таблице:

|

Год |

Обяза- |

Аренд- |

Сумма дискон-тирования (Проценты) (B = A*3%) |

Сумма погашения обяза- |

Обяза- |

|---|---|---|---|---|---|

|

1-2017 |

457 971 |

100 000 |

13 739 |

86 261 |

371 710 |

|

2-2018 |

371 710 |

100 000 |

11 151 |

88 849 |

282 861 |

|

3-2019 |

282 861 |

100 000 |

8 486 |

91 514 |

191 347 |

|

4-2020 |

191 347 |

100 000 |

5 740 |

94 260 |

97 087 |

|

5-2021 |

97 087 |

100 000 |

2 913 |

97 087 |

|

|

Итого |

500 000 |

42 029 |

457 971 |

Раскрытие информации

Арендаторы раскрывают следующую информацию по договорам финансовой аренды:

- для каждого класса активов -чистую балансовую стоимость на отчетную дату

- сверку общей суммы минимальных арендных платежей включая корректировки, сделанные при пересмотре размера арендной платы.

- совокупная сумма будущих минимальных арендных платежей на отчетную дату и их дисконтированная стоимость для каждого периода:

-

- до одно года

- от одного года до пяти лет

- свыше пяти лет

- сумму условной арендной платы, отнесенной на расходы отчетного периода

- общую сумму будущих минимальных арендных платежей по субаренде

- общее описание существенных соглашений об аренде арендатора.

Арендодатели раскрывают следующую информацию по договорам финансовой аренды:

- согласование суммы валовой инвестиции в аренду на отчетную дату и дисконтированной стоимости дебиторской задолженности по минимальным арендным платежам на дату отчетности

- общую сумму валовых инвестиций в аренду и дисконтированную стоимость дебиторской задолженности по минимальным арендным платежам на отчетную дату для каждого из следующих периодов:

-

- до одно года

- от одного года до пяти лет

- свыше пяти лет

- неполученный финансовый доход

- негарантированную ликвидационную стоимость, начисляемую в пользу арендодателя

- накопленный резерв на покрытие безнадежной дебиторской задолженности по минимальным арендным платежам

- условную арендную плату, отраженную в составе доходов отчетного периода

- общее описание существенных соглашений об аренде, заключенных арендодателем.

Арендаторы раскрывают следующую информацию по договорам операционной аренды:

общая сумма будущих минимальных арендных платежей для каждого периода:

-

- до одно года

- от одного года до пяти лет

- свыше пяти лет

- общую сумму будущих минимальных арендных платежей по субаренде, которые будут получены по договорам субаренде на отчетную дату

- выплаты по договорам аренды и субаренды, отраженные в составе расходов отчетного периода

- общее описание существенных соглашений об аренде арендатора

Арендодатели раскрывают следующую информацию по договорам операционной аренды:

будущее минимальные арендные платежи для каждого из следующих периодов:

-

- до одно года

- от одного года до пяти лет

- свыше пяти лет

- общую сумму условной арендной платы, отраженной в составе доходов отчетного периода

- общее описание существенных соглашений об аренде арендодателя.

В чем суть проблемы?

С этой ситуацией с продажей и последующей обратной арендой Комитет по Интерпретациям МСФО разбирался даже не раз, причем отдельные нюансы также менялись. Относительно недавно, например, он дал разъяснения по поводу того, как применять требования стандартов, если такой актив у организации – единственный, к тому же входит в состав консолидированной группы. А до этого, в июне, Комитет по Интерпретациям рассмотрел похожую ситуацию с обратной арендой, которая приводит к возникновению переменных арендных платежей. Логика рассуждений была изложена четко, серьезных нареканий не вызвала, поэтому общий вывод об отсутствии необходимости садиться за разработку дополнений к действующим стандартам – прежде всего к IFRS 16, разумеется – был, в целом, правильным.

Однако сами разработчики впоследствии признали, что дискуссии вокруг возникшей ситуации действительно выявили недостаток руководств в стандарте для последующих измерений (в более поздние отчетные периоды) арендных обязательств. Совету по МСФО стало известно о многочисленных примерах расхождений на практике, когда отсутствие единства в подходах к последующим измерениям приводило к существенным отличиям в финансовой отчетности организаций, проводящих такие транзакции. Это и составляет самую суть сегодняшних улучшающих корректировок. В дополнение, разработчики также хотят точнее регламентировать измерение актива в форме права пользования и арендного обязательства на момент совершения оговоренной транзакции.

Операционная и финансовая аренда по МСФО 16

Финансовая аренда подразумевает, что объект выбывает с баланса арендодателя. Он передаёт арендатору право получать выгоду и нести риски от использования данного арендованного объекта.

Аренду можно считать финансовой, если соглашение характеризуется признаками из п. 63 МСФО 16:

- на основании договора производится передача арендатору права собственности на объект по окончании арендного соглашения;

- длительность периода арендного договора предполагает значительную часть периода экономического пользования объектом, даже в ситуации, когда право собственности не передаётся;

- на дату начала действия соглашения приведённая стоимость равняется справедливой стоимости объекта;

- объект характеризуется таким специфическим образом, что лишь арендатор может использовать его без серьёзного изменения.

Арендатор может продлить арендный договор, то есть изменить срок аренды МСФО 16, и при этом размер аренды будет ниже рыночного уровня.

Хотя арендатор вправе продлить соглашение, бывает проблематично провести анализ договора по МСФО 16. При этом по стандарту не предусмотрено каких-либо исключений или упрощений, а потому анализ проводится по каждому договору (что бывает невозможно при их большом количестве). Тогда в первую очередь анализируются договоры, оказывающие существенное воздействие на отчётность.

Операционная аренда подразумевает, что соглашение не характеризуется признаками финансовой аренды, а потому его нельзя отнести к этому виду аренды. Получается, операционной арендой считается прочая аренда, не относимая к финансовой.

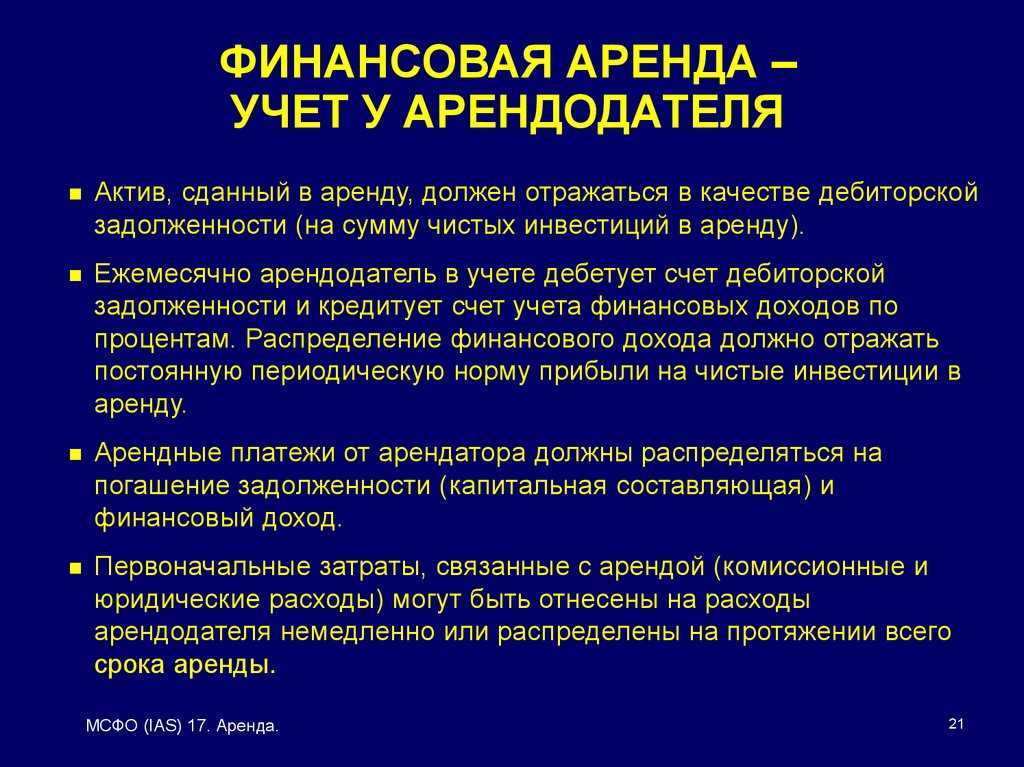

Слайд 21МСФО (IAS) 17. Аренда.Актив, сданный в аренду, должен отражаться в качестве

дебиторской задолженности (на сумму чистых инвестиций в аренду).Ежемесячно арендодатель в учете дебетует счет дебиторской задолженности и кредитует счет учета финансовых доходов по процентам. Распределение финансового дохода должно отражать постоянную периодическую норму прибыли на чистые инвестиции в аренду.Арендные платежи от арендатора должны распределяться на погашение задолженности (капитальная составляющая) и финансовый доход.Первоначальные затраты, связанные с арендой (комиссионные и юридические расходы) могут быть отнесены на расходы арендодателя немедленно или распределены на протяжении всего срока аренды.

ФИНАНСОВАЯ АРЕНДА –

УЧЕТ У АРЕНДОДАТЕЛЯ