Цели кредита

Займ сотруднику от организации может выдаваться на личные нужды или определенные мотивы. Закон не содержит ограничений на использование полученных таким способом средств.

Ссуда от работодателя выдается на следующие цели:

- возведение дома или приобретение участка под застройку;

- строительство гаража;

- покупка машины;

- строительство или приобретение готового жилья;

- покупка электроники и другие бытовые приобретения;

- отдых и лечение;

- оплата образования.

Если займ выдан на определенные цели, кредитор вправе запросить у заемщика бумаги, подтверждающие целевое расходование средств. В противном случае сделка может быть расторгнута.

Заемщик должен предоставить работодателю уведомление от ИФНС о том, что из его заработка не нужно взимать налог с материальной выгоды. Для получения бумаги гражданину необходимо подтвердить целевое использование средств.

Порядок составления договора

Договор имеет стандартную форму. В особенных случаях он может содержать дополнительную информацию. Это касается, прежде всего, ситуаций, при которых заемщик увольняется из компании, предоставившей кредит.

В договоре должна содержаться следующая информация:

- Кредитная карта заявка онлайн без справок

- Кредитная карта с маленьким процентом

- Льготные кредиты пенсионерам

- Размер кредита

точная дата получения дохода;

кредитный период, который аннулируется в случае увольнения сотрудника, в таком случае кредит выплачивается за месяц до написания заявления об увольнении;

начисление штрафов в случае невыполнения условий договоренности;

проводки по кредиту, с которых удерживается НДФЛ.

Проценты по займам данной категории не начисляются, в отличие от процентного кредита, при котором проценты начисляются в сумме двух третей ставки рефинансирования.

В случае отсутствия этого пункта в договоре, на сумму займа станут начисляться проценты. Ставку рефинансирования Центробанка в таком случае соотносят с начисленными процентами.

Ответы на распространенные вопросы

Вопрос: Может ли выдача беспроцентного займа учитываться на 58 счете «Финансовые вложения»?

Ответ: Нет, чтобы заем был признан финансовыми вложениями, он должен в будущем приносить доход.

Вопрос: Организация простила сотруднику долг и с возникшего у него дохода удержала НДФЛ. Однако, ранее НДФЛ уже удерживался с материальной выгоды. Нужно ли в этом случае вернуть излишне удержанный НДФЛ?

Ответ: Нет. НДФЛ, который был удержан ранее не является излишне удержанным, а значит и возвращать ничего не нужно. А с суммы прощенного долга НДФЛ нужно будет удержать по ставке 13%.

Вопрос: Может ли работодатель предоставить заем своему сотруднику в натуральной форме?

Ответ: Да, может. Компания вправе предоставлять займы сотрудникам как деньгами, так и в натуральной форме (ст. 807 ГК РФ). К примеру, компания может одолжить сотруднику принадлежащее ей имущество. В бухучете при этом стоимость имущества в расходы включать не нужно. Его стоимость определяется исходя из цены, по которой в схожих обстоятельствах компания бы продала такое имущество.

Понятие беспроцентной ссуды

Беспроцентный займ сотруднику представлен выдачей определенной суммы денег на разные цели без необходимости со стороны работника уплачивать проценты за использование заемных средств. К особенностям такого кредитования относится:

- работодатель может устанавливать невысокие проценты, не превышающие уровень инфляции;

- все условия должны оговариваться двумя участниками заранее;

- в пользование могут передаваться не только средства, но и имущество, принадлежащее компании;

- по закону размер займа не может превышать 50-кратного размера МРОТ;

- не допускается пользоваться полученными средствами в коммерческих целях;

- сотрудник может возвращать средства частями или полностью;

- разрешается досрочно выплачивать кредит;

- придется получателю средств уплатить налоги с полученных денег.

Компания не должна уплачивать налоги с возвращенных сотрудником средств, так как у фирмы отсутствует доход в виде процентов.

Проценты по краткосрочным займам: проводки

Независимо от того, предоставлен долгосрочный или краткосрочный заем, начисление процентов по нему будет отражаться следующими записями:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислены проценты по выданному займу | 76 | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

| Начислены проценты по предоставленному работнику займу | 73, субсчет «Расчеты по предоставленным займам» | 91, субсчет «Прочие доходы» |

Используетсядля индексации зарплаты

0.5% ноябрь 2018 г. МРОТ по регионам

Используется для регулирования зарплаты

18 781

Примечание

История

Ставка рефинансирования

Используется для расчёта отдельных показателей

7.75%

История

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

| Нет, свой бизнес – это слишком рискованно | |

| Да, но мне не хватает знаний | |

| Хочу открыть свое дело, зарегистрировав организацию | |

| Хочу открыть свое дело, зарегистрировав ИП | |

| Хочу открыть свое дело, но как самозанятый | |

| У меня уже свое дело |

«ГЛАВНАЯ КНИГА»РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет

9.2. Учет расчетов по кредитам и займам

По договору займа одна сторона (заимодавец) передает в собственность другой стороне

(заемщику) деньги или другие вещи, определенные родовыми признаками, а

заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или

равное количество других таких вещей того же рода и качества.

Предметом договора займа могут

быть как деньги, так и иные вещи, которые определяются родовыми признаками.

Договор займа вступает в силу с момента передачи денег (или вещей) займодавцем

заемщику.

Договор займа предполагается

возмездным, но может быть и безвозмездным. Проценты за пользование заемными

средствами могут быть взысканы как в денежной, так и в натуральной форме. При

отсутствии в договоре условия о размере процентов их величина определяется

существующей в месте нахождения юридического лица ставкой банковского процента

на день уплаты заемщиком суммы долга.

Договор кредита является срочным и возмездным. Как

правило, договор кредитования также предусматривает обязательное обеспечение

кредита, которым могут выступать договор поручительства, банковская гарантия,

залог, страхование и пр.

Отличительные особенности

кредитного договора от договора займа:

1) в роли кредитора по

кредитному договору может выступать только банк или иная кредитная организация,

имеющая лицензию ЦБ РФ на совершение такого рода операций;

2) предметом кредитного договора

могут быть только деньги;

3) кредитный договор должен

быть заключен в письменной форме. В отличие от договора займа при несоблюдении

письменной формы кредитный договор признается недействительным.

Порядок кредитования, оформления кредитов и их погашения

регулируется правилами ЦБ, КБ и кредитными договорами. Проценты начисляются в

размере и в сроки, предусмотренные договором, обычно 1 раз в месяц. Начисление

и взыскание процентов авансом в момент выдачи кредита не допускается. При

заключении кредитного договора банк устанавливает размер пеней за просрочку

платежа в виде определенного процента в день от суммы просроченной

задолженности.

Кредиты и займы учитываются на пассивных счетах 66

«Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы».

Аналитический учет краткосрочных и долгосрочных

кредитов ведется по видам кредитов, банкам, предоставившим их, и отдельным

кредитам.

Приказом Минфина РФ от 6 октября

2008 г. №107н утверждено ПБУ

15/2008 «Учет расходов по займам и кредитам».

Основная сумма обязательства отражается в

бухгалтерском учете в составе кредиторской задолженности в сумме, указанной в

договоре, при этом необходимо раскрытие информации о недополученных займах.

В ПБУ 15/2008 отменено подразделение в бухгалтерском

учете задолженности по полученным займам и кредитам на краткосрочную и

долгосрочную и дальнейшее ее деление на срочную и (или) просроченную. При этом

информация о сроках погашения займов (кредитов) подлежит раскрытию в

бухгалтерской отчетности.

Отражение расходов по займам происходит обособленно от

основных сумм обязательств.

Расходы по займам отражаются в учете и отчетности в том периоде, к которому они

относятся. Включаются в состав прочих расходов равномерно независимо от условий

предоставления займа или кредита.

На суммы подлежащих уплате

процентов в учете заемщика производится запись по К-ту 66, 67 в корреспонденции

со счетами учета источников выплат.

Проценты, уплачиваемые

предприятием за предоставление ему в пользование денежных средств, включаются в

состав фактических затрат по приобретению МПЗ, если они связаны с приобретением

этих запасов и произведены до даты их оприходования. После этого момента

проценты уплаченные (подлежащие уплате) принимаются к учету в качестве

операционных расходов по счету 91.

На суммы причитающихся к

уплате процентов за пользование заемными средствами, направленными на

осуществление вложений во внеоборотные активы в учете производятся

записи:

Д 08 К 66, 67 – в части затрат

по оплате процентов до момента ввода в эксплуатацию объектов основных средств,

постановки на учет нематериальных активов;

Д 91 К 66, 67 – на сумму

процентов, начисленных к уплате после наступления указанных выше событий.

При несвоевременном возврате

сумм займа и просрочке по уплате процентов (если они предусмотрены договором) к

заемщику могут быть применены штрафные санкции, которые подлежат отражению в

учете должника в составе прочих внереализационных расходов по Д-ту сч. 91.

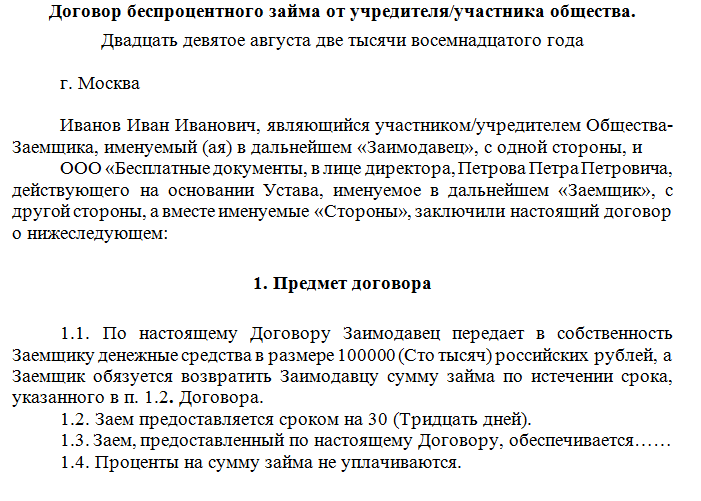

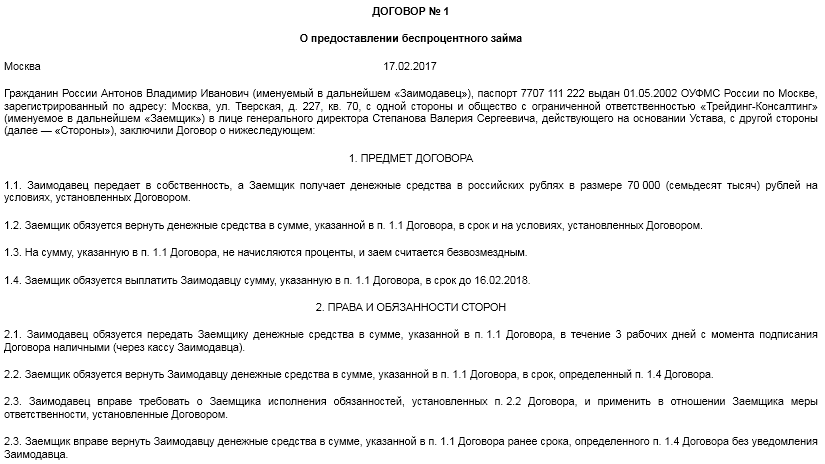

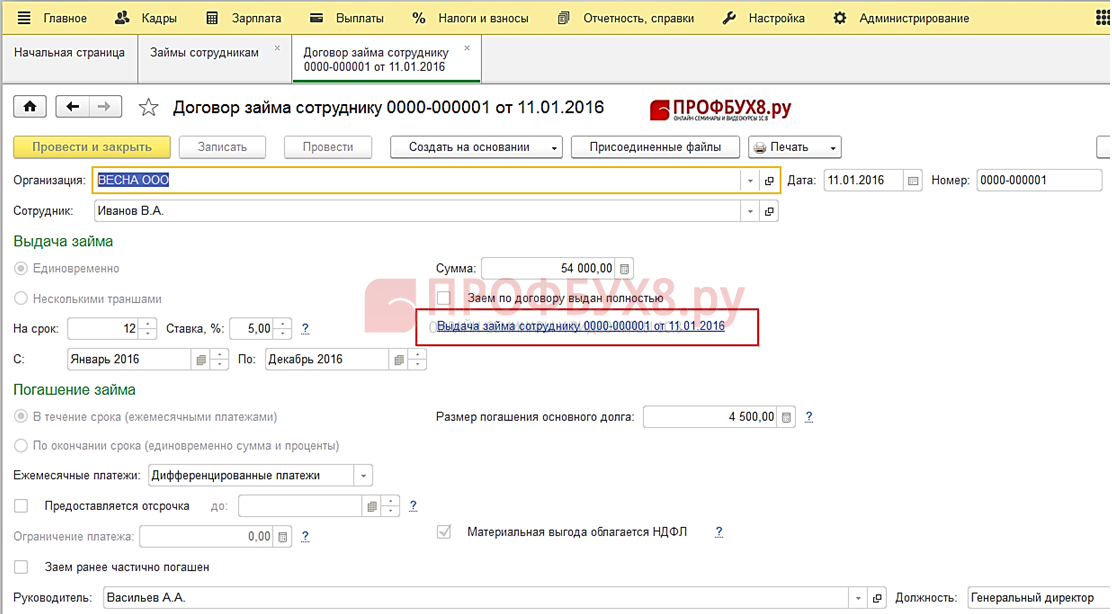

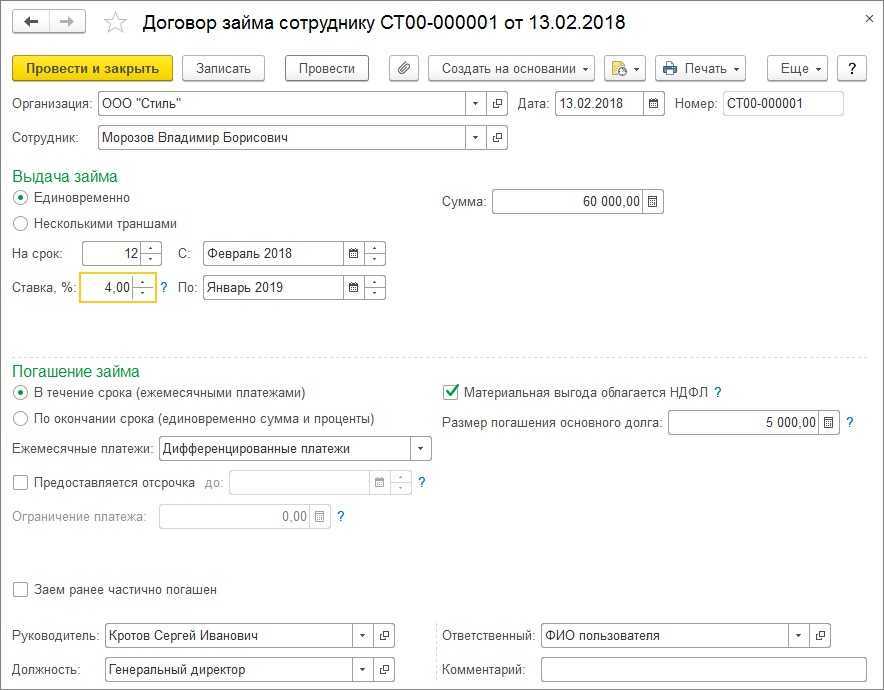

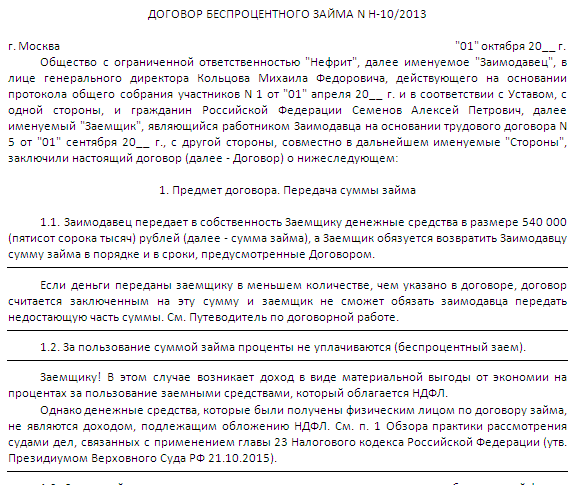

Оформление беспроцентного займа для сотрудников

Составление договора (если не используется его шаблонный, разработанный государственными структурами вид) происходит с соблюдением всех условий Трудового Кодекса и Гражданского Кодекса.

Как было сказано выше, соглашение в обязательном порядке производится в двух экземплярах, один из которых остается у работодателя, а другой передается непосредственно заемщику. Договор считается вступившим в силу, как только его подпишут обе стороны.

Кроме графика платежей к договору могут прилагаться:

- акт, подтверждающий передачу денежных средств от работодателя заемщику;

- расписка в получении заемных средств соискателем.

Раздел обязанностей, прав и ответственности должен оговаривать различные случаи поведения сторон. К примеру:

- действия кредитора в случае несвоевременного возврата части заемных средств, оговоренного в графике платежей;

- сроки оплаты в случае отсутствия графика обязательных платежей (стандартно, при намеренном отказе от указания сроков возврата средств, выступает временной промежуток в тридцать календарных дней с момента обращения кредитора по вопросу возврата);

- наличие штрафов и пени для заемщика в случае несоблюдения сроков возврата денежных средств по беспроцентному (процентному) займу для сотрудников;

- наличие санкций для работодателя или заемщика при несоблюдении договора;

- возврат денежных средств заемщиком в случае увольнения с места работы.

Сам договор подразумевает разъяснение всех моментов, могущих возникнуть в процессе отношений между кредитором и заемщиком. В отдельных случаях, при возникновении ситуаций, не предусмотренных договором, либо при несогласии одной из сторон текущими обстоятельствами, любая сторона соглашения может обратиться в судебные инстанции.

Налогообложение

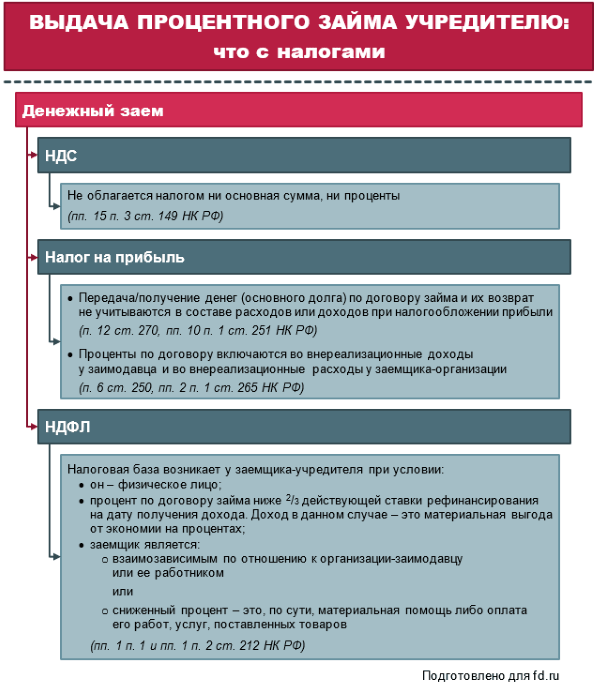

Для целей налогообложения важно понимать, что облагается НДФЛ, а что – нет, что входит в налоговую базу по налогу на прибыль. Сюда не входят:

Сюда не входят:

Займы, выдаваемые на приобретение жилья и земельных участков для целей строительства. Наоборот, с этих ссуд можно получить налоговые вычеты (если они ни разу не выдавались)

Сюда входят:

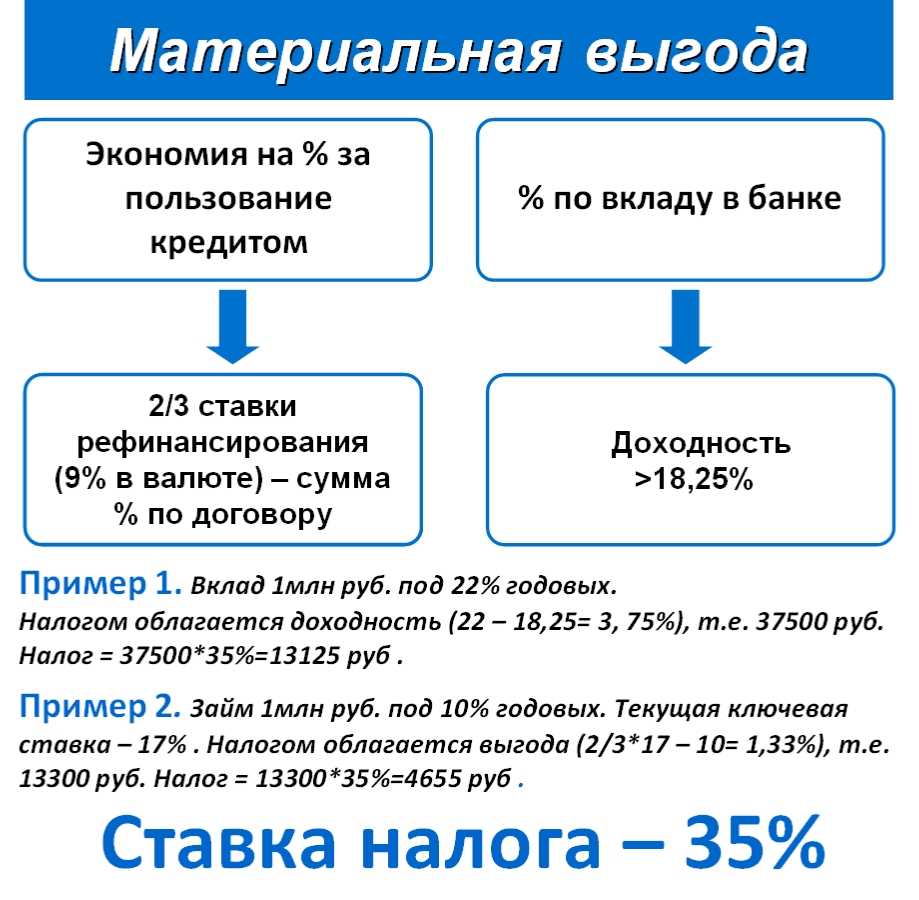

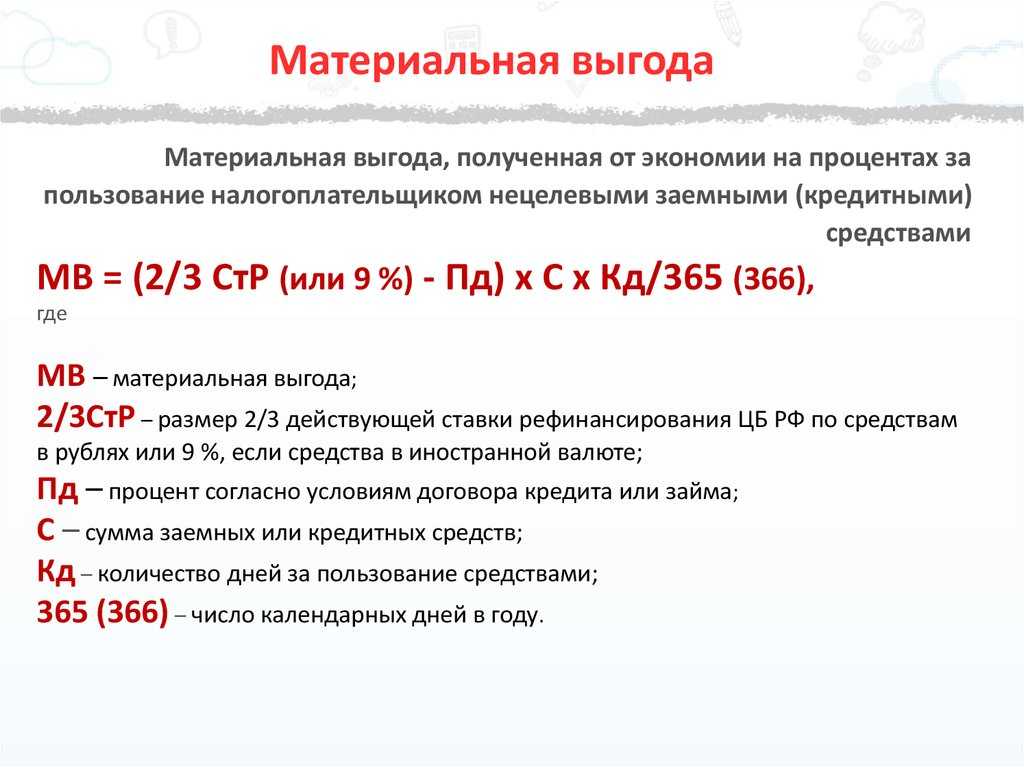

- Экономия, которая остается на процентах. Для расчета экономии определяется, была ли материальная выгода. Она обозначается, если сумма процентов больше чем 2/3 ставки рефинансирования.

- Материальная выгода от процентов по ипотечному кредитования. Это происходит, когда ссудополучатель сначала заключает договор с банком, а потом согласует вопрос с своим работодателем. При таком порядке займ не считается целевым.

- Сумма процентов. Она включается в базу налога на прибыль. Учет осуществляет на конец отчетного периода.

Подробная инструкция

Кредиты и займы — суть и отличия

Современные предприятия часто прибегают в своей деятельности к заемным средствам, а некоторые без них просто не смогут существовать

Поэтому важно понимать, как вести бухгалтерский учет кредитов и займов

Глава 42 Гражданского кодекса РФ предусматривает два основных варианта:

- оформление договора займа;

- заключение кредитного договора.

Также ГК РФ в упомянутой главе прописывает понятия товарного и коммерческого кредитов. Но это скорее частные случаи, которые на деле оформляются довольно редко.

Суть займов и кредитов — привлечение дополнительных средств (вещей, ценных бумаг) на оговоренный срок с последующим возвратом. Остальные нюансы зависят от особенностей заключенной сделки и вида отношений сторон. Это и будет определять, как организовать учет займов и кредитов.

В таблице отразим основные отличия между кредитом и займом:

|

Аспект |

Заем |

Кредит |

|

Кто выдает |

Любой хозяйствующий субъект (юрлицо, ИП, физлицо) |

Только кредитные организации (банки) |

|

Документ-основание |

Договор займа |

Кредитный договор |

|

Форма документа-основания |

Если договор заключен между физлицами и сумма займа менее 10 тыс. руб. — письменная форма договора необязательна (альтернатива — расписка). |

Всегда в письменной форме |

|

Если договор заключен между физлицами и сумма займа 10 тыс. руб. и больше — письменная форма договора обязательна |

||

|

Если заём выдан юрлицом — письменная форма договора обязательна вне зависимости от суммы займа |

||

|

Форма заемных средств |

Деньги, вещи, ценные бумаги |

Только деньги |

|

Проценты |

Необязательно |

Всегда |

Рассмотрим, как правильно организовать учет займов и кредитов.

Этап 2. Учет расходов по займам и кредитам

Общие понятия

Если планируете взять определенную сумму в долг у работодателя, то должны соблюдать некоторые требования и учитывать нюансы. К ним относятся:

- обязательно составляется договор беспроцентного займа сотруднику организации, на основании которого ему передается определенная сумма средств;

- заемщик должен вернуть деньги в установленные сроки;

- оформление такого кредита является законным, поэтому никаким образом не противоречит современному законодательству;

- соглашение приобретает юридическую силу только после его подписания обеими сторонами;

- составляется договор исключительно письменно;

- работники компании, нуждающиеся в средствах для покупки жилья, могут получить займ от предприятия, причем средства направляются из чистой прибыли компании после уплаты налогов.

Наиболее часто такие ссуды предлагаются работникам МЧС в качестве поощрения и поддержки. Другой целью выдачи денег выступает возможность удержать ценных сотрудников.

Товарный кредит

Возврат займа: проводки

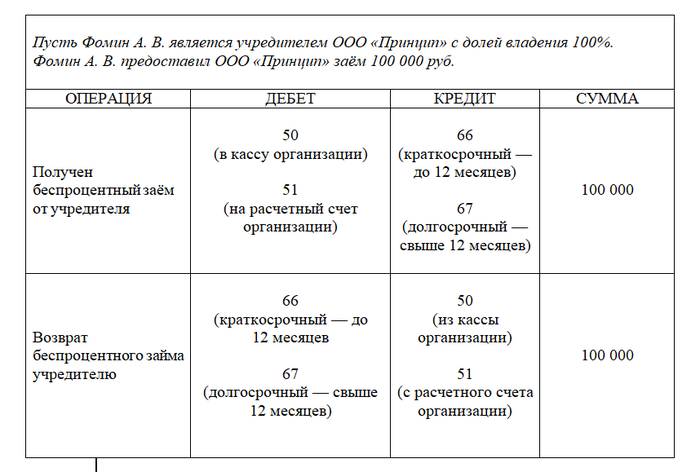

Если на займы выданные в бухгалтерских проводках кредитуются счета учета имущества, передаваемого взаймы, то при возврате эти счета дебетуются, т. е. делаются обратные проводки:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Возвращен процентный заем | 51, 52, 10, 41 и др. | 58 |

| Возвращен беспроцентный заем | 51, 52, 10, 41 и др. | 76 |

При возврате неденежных займов заемщик предъявляет займодавцу сумму НДС:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Предъявлен НДС при возврате неденежного процентного займа | 19 «НДС по приобретенным ценностям» | 58 |

| Предъявлен НДС при возврате неденежного беспроцентного займа | 19 | 76 |

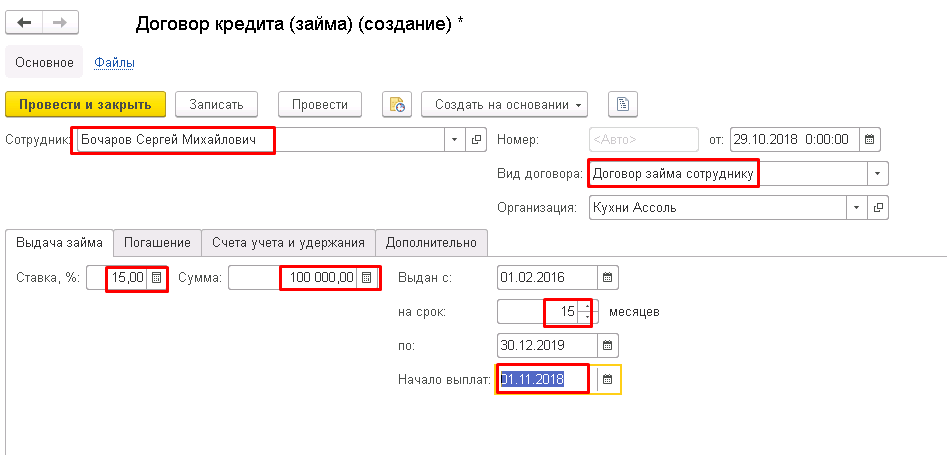

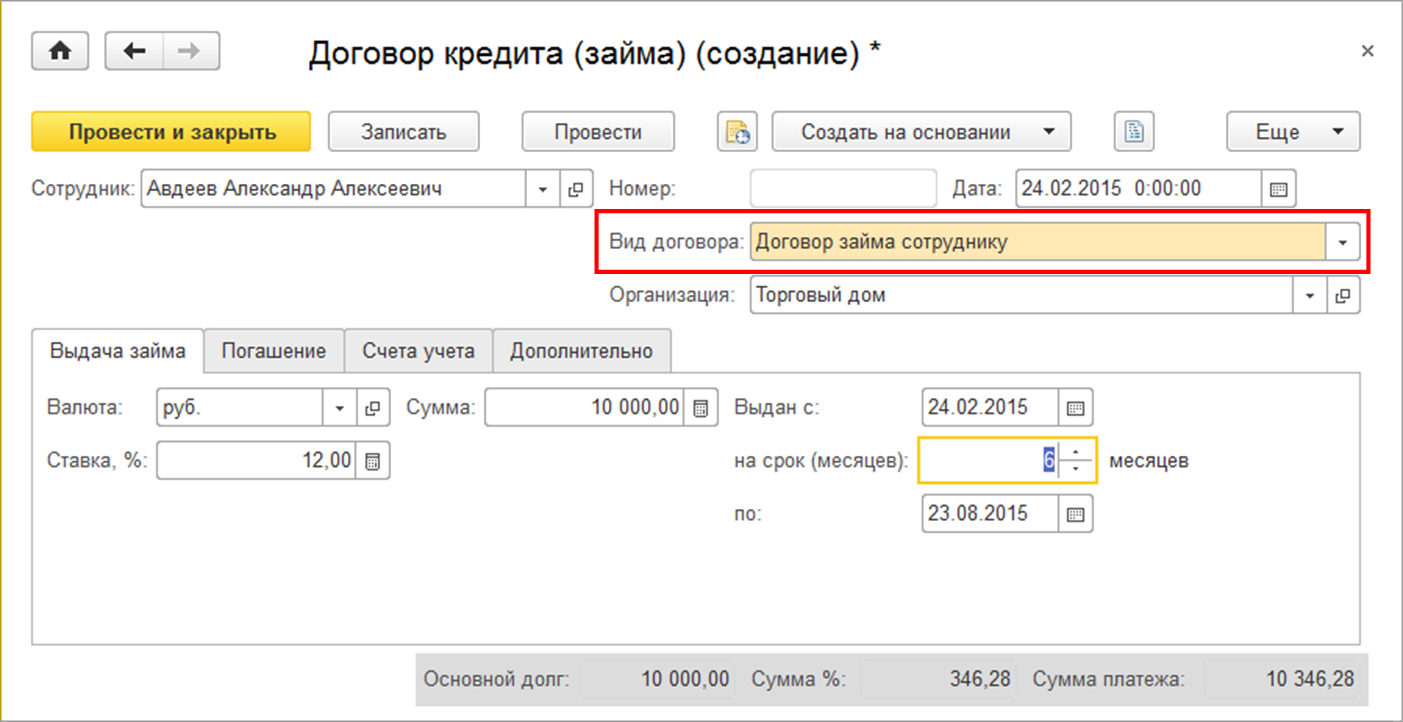

Порядок выдачи займа сотруднику

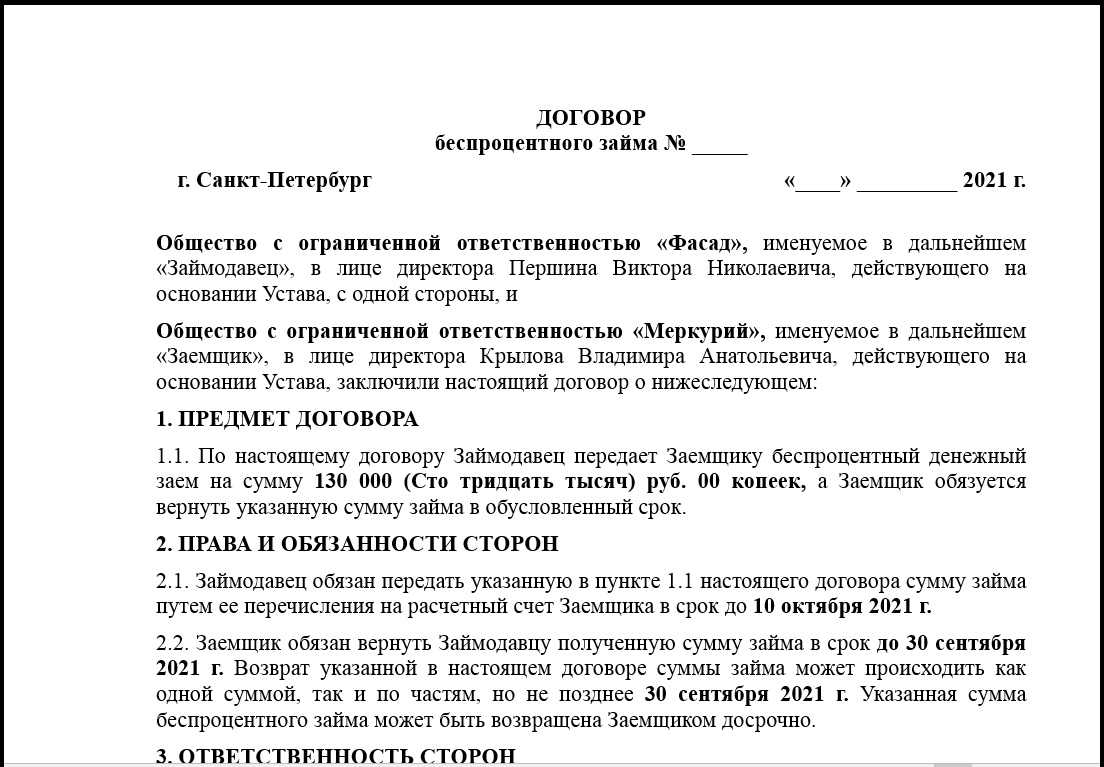

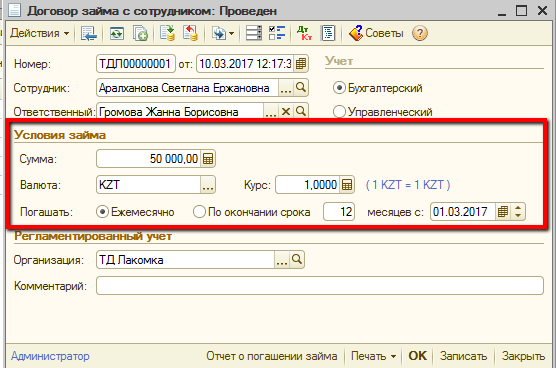

При предоставлении сотруднику займа следует оформить договор. По нему работодатель передает работнику определенную сумму денег, которую последний обязан вернуть. Составляя договор займа, учесть следует следующие моменты:

- Форма договора. Договор обязательно должен быть составлен в письменном виде.

- Дата вступления договора в силу. Эта дата будет определять когда фактически произошла передача денег работнику.

- Сумма. В договоре прописывается сумма займа. Ограничений в размере займа законодательство не устанавливает, но если работодатель выдает сотруднику крупный заем (от 25% стоимости имущества), то решение о его выдаче принимает не руководитель, а участники (акционеры или совет директоров) компании.

- Валюта. В иностранной валюте займы могут выдавать только кредитные организации, поэтому в качестве валюты в договоре необходимо указать рубли.

- Проценты за пользование заемными средства. Процентная ставка может предусматриваться, но работодатель может выдать и беспроцентный заем. Если в договоре процентную ставку не указать, то она по умолчанию будет равняться ставке рефинансирования, установленной на момент выплаты заемных средств или только из части. Если работодатель готов предоставить своему работнику беспроцентный заем, то данное условие должно быть прописано в договоре. Это можно сделать следующим образом: «проценты за пользование заемными денежными средствами по настоящему договору не начисляются».

- Срок займа и порядок возврата. Если указанные условия в договоре указаны не будут, то заемщик должен ежемесячно уплачивать проценты, а заем вернуть не позднее 30 дней после предъявления требования займодавцем.

- Досрочное погашение. Если условия о погашении займа досрочно в договоре не предусмотрены, то беспроцентный заем можно будет вернуть в любое время, а процентный – не раньше 30 дней после представления заимодавцу уведомления о погашении займа досрочно.

Составляется договор в произвольной форме. Основанием для его оформления может служить заявление работника. В договоре также следует предусмотреть, срок и способ выдачи займа. Деньги могут выдаваться из кассы работодателя или перечислены работнику на счет.Помимо этого указывается способ возврата денег, например, путем удержания из зарплаты работника, внесением в кассу или перечислением на счет работодателя.

Минимум Теории

Первое, что необходимо знать, так это назначение кредита, который берет наше предприятие. Если назначение его больше относится к производственной сфере, к развитию. Например, вложение в строительство и приобретение основных средств и требуется по сроку больше года, то такой кредит считается долгосрочным и учитывается на счете 67 бухгалтерского учета.

Краткосрочный кредит, вы уже понимаете – это до года и счет учета будет 66.

Второе, что связано с банковскими кредитами – это проценты за его пользование, которые платит наше предприятие. Учет процентов происходит в два этапа:

- В бухгалтерском учете раз в месяц проценты начисляются (делается проводка), согласно кредитного договора.

- Предприятие оплачивает начисленные проценты по кредиту

Как вы понимаете, сумма процентов по кредиту для нашей фирмы будет расходами. В бухучете принято такие проценты учитывать(начислять) на 91 счет. И эта процедура делается до того, как будет сделано «закрытие месяца». А почему до?

Мое решение

Потому что 91 счет каждый месяц должен быть закрыт. А как закрывается 91 счет?

Подсчитывается разница между кредитовым оборотом(КО) 91.1 и дебетовым оборотом(ДО) 91.2. Разница переносится (закрывается) на 99 счет.

Получается, что каждый месяц, в целом на 91 счете должен быть нулевой остаток.

Вот, вкратце, и все.

Учет выданных займов: проводки

Бухгалтерские проводки по займам будут зависеть от того, признается ли выдача займа финансовым вложением для займодавца.

Мы рассматривали в отдельной консультации условия для признания финансовых вложений.

Применительно к займу финансовым вложением будет считается лишь процентный заем. Если заем выдается без процентов, то и учет его будет вестись не на счете учета финансовых вложений, а на счете учета расчетов.

На займы выданные проводки будут такие (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Предоставлен процентный заем | 58 «Финансовые вложения», субсчет «Предоставленные займы» | 51 «Расчетные счета, 52 «Валютные счета», 10 «Материалы», 41 «Товары» и др. |

| Предоставлен беспроцентный заем | 76 «Расчеты с разными дебиторами и кредиторами» | 51, 52, 10, 41 и др. |

Заем в неденежной форме облагается НДС у займодавца (пп. 1 п. 1 ст. 146, пп. 15 п. 3 ст. 149 НК РФ). Поэтому при предоставлении неденежного займа займодавец должен начислить НДС:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислен НДС при предоставлении неденежного процентного займа | 58 | 68 «Расчеты по налогам и сборам» |

| Начислен НДС при предоставлении неденежного беспроцентного займа | 76 | 68 |

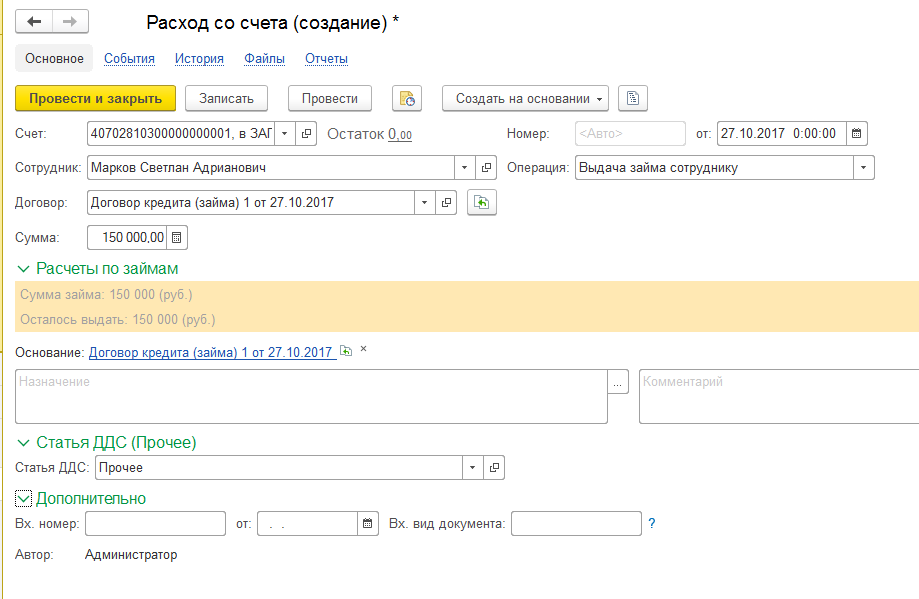

Как выдать займ работнику от работодателя

Первичные документы для учета кредитов в бухучете

Получение кредита происходит перечислением банком денег на наш расчетный счет. Все, что касается расчетного счета мы можем видеть из выписки банка. А как вы помните, учет расчетного счета на нашем предприятии мы тоже ведем при помощи одноименного документа «Выписка»

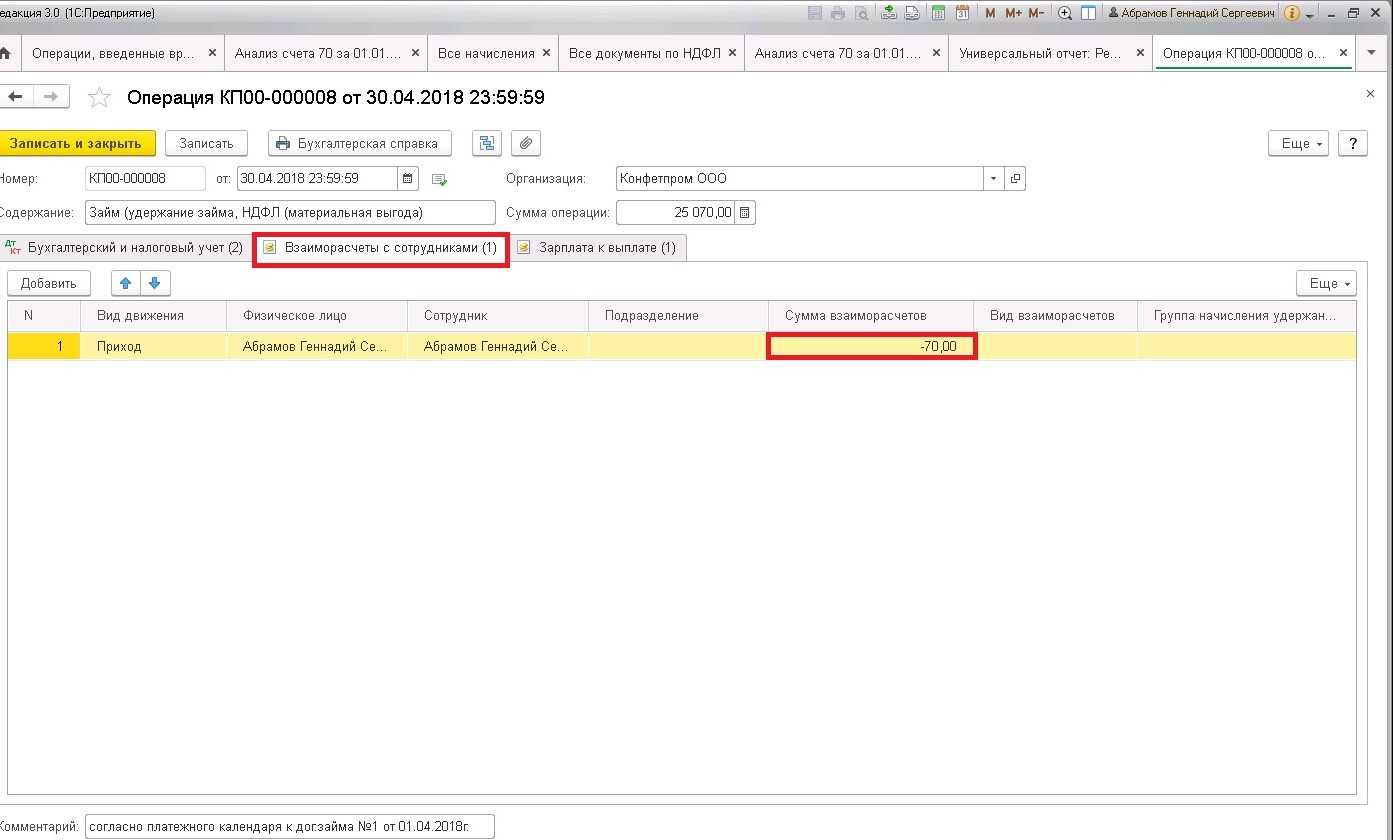

Для начисления же процентов, в программе 1С Бухгалтерия нет специального документа. Причина думаю в том, что это хозяйственная операция однократная, раз в месяц. Для этого можно в программе воспользоваться специальным типом документа – «Операции вручную», либо «Бухгалтерская справка». В любом случае, наша задача добиться проводки по начислению процентов.

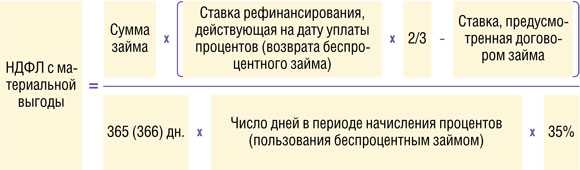

НДФЛ

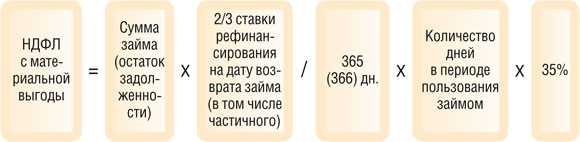

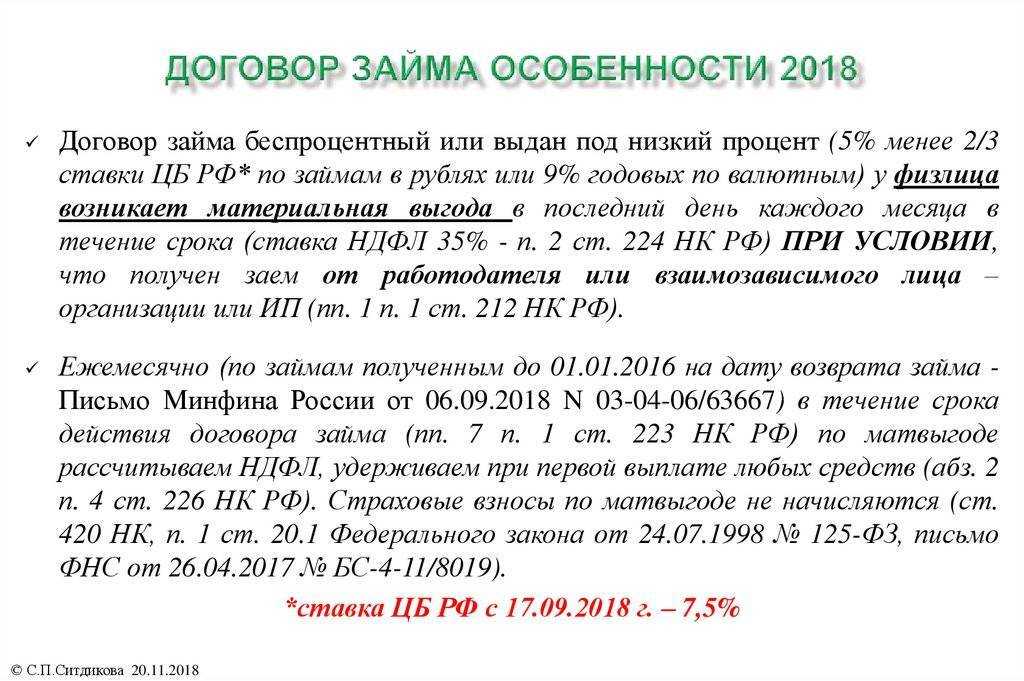

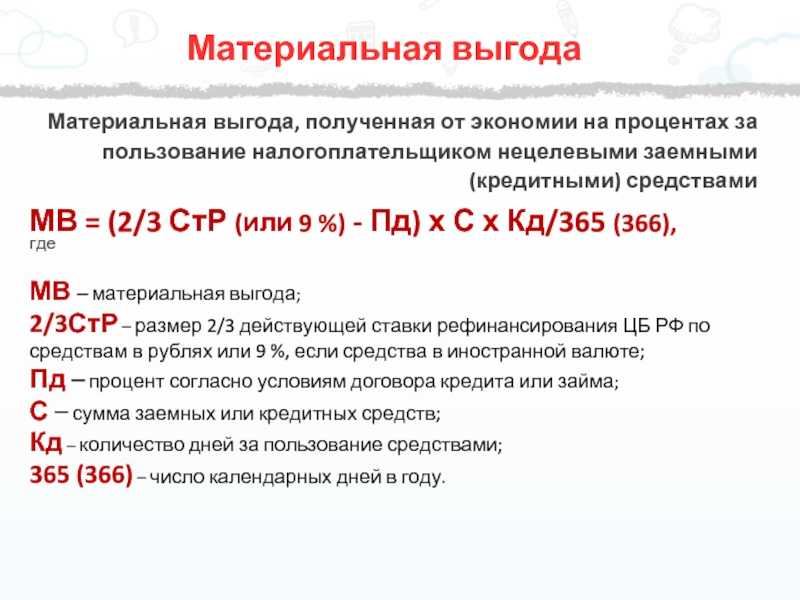

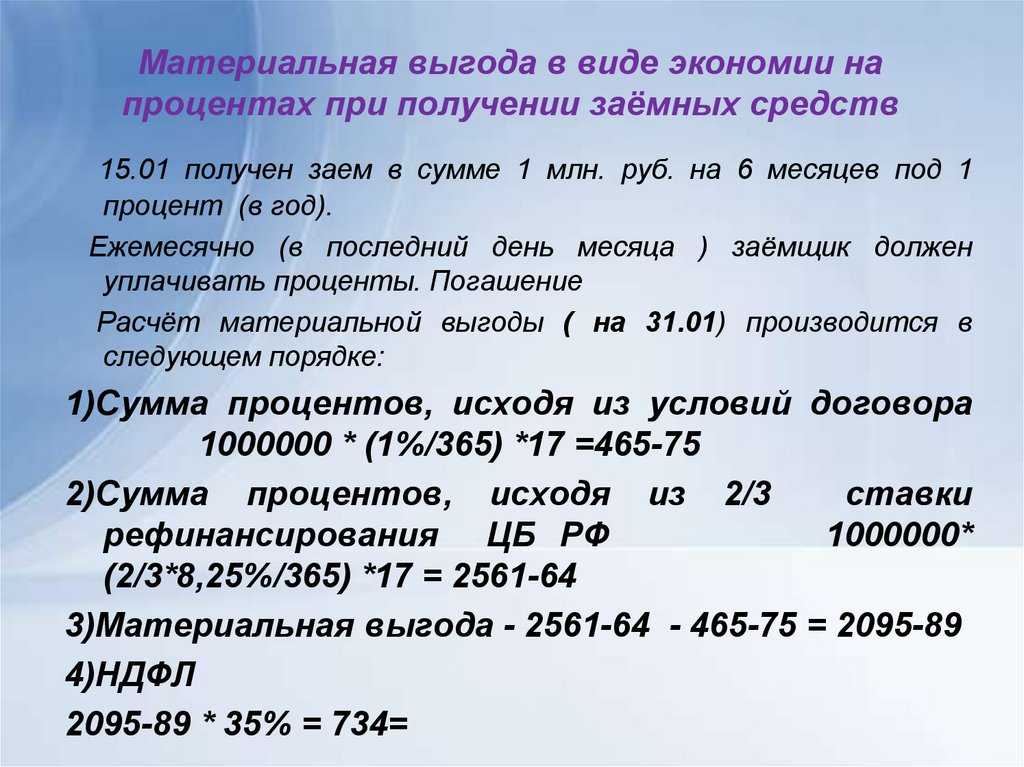

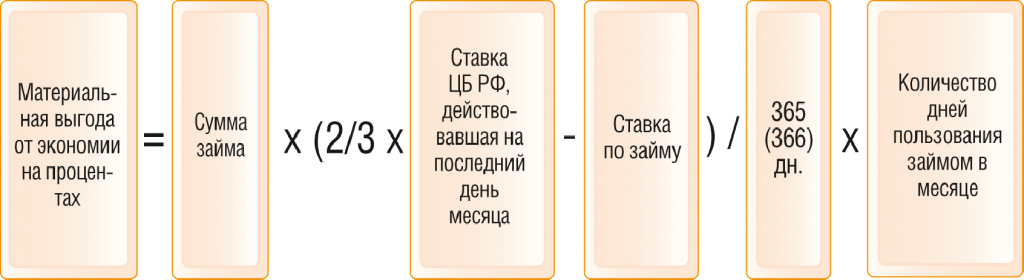

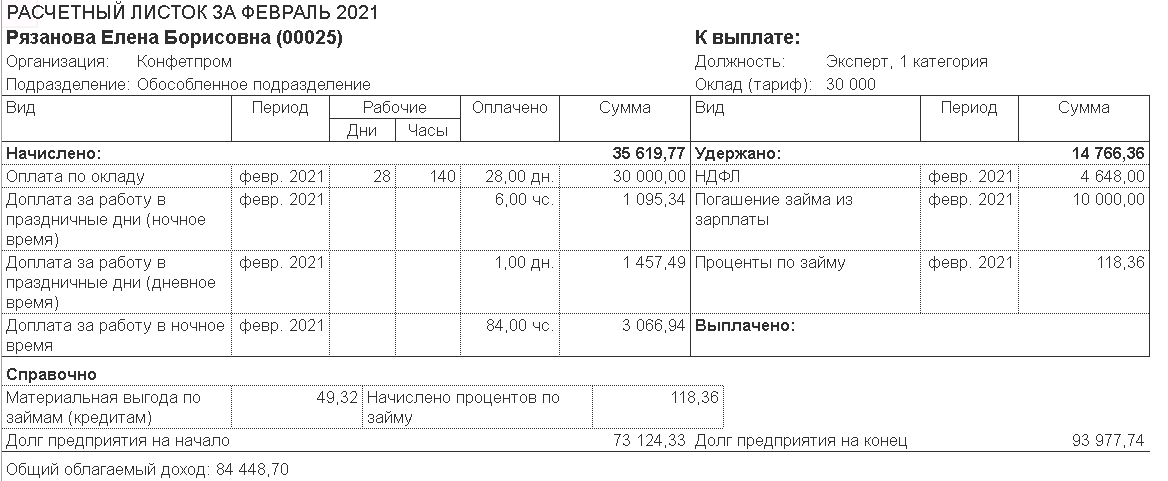

При выдаче займа бухгалтеру нужно будет определить возникает ли в этом случае материальная выгода у работника. Доход (материальная выгода) появляется, если процентная ставка займа меньше, чем 2/3 ставки рефинансирования, установленной на момент получения денежных средств. Если материальная выгода есть, то она подлежит обложению НДФЛ по ставке 35%, если работник является резидентом, если нерезидентом, то по ставке 30%.

Материальная выгода работника рассчитывается следующим образом:

МВ = 2/3 х СтР х З / 365(366) х Дн, где

СтР — ставка рефинансирования, установленная на дату получения дохода;

З – сумма заемных средств;

Дн – число дней пользования заемными средствами в месяце.

Налог с работника удерживается в день, когда у него возникает доход в виде материальной выгоды. Если заем беспроцентный, то в день возврата денег, а если процентный – то в день погашения процентов.Если погашение происходит частями, то расчет производится на каждую дату выплаты. Удерживается НДФЛ с любой ближайшей по дате выплаты сотруднику.

НДФЛ не облагается материальная выгода, которую работник получает от экономии на процентах, если заем ему был выдан на строительство нового или приобретение в пределах РФ жилья, либо на покупку земельного участка и т.д. (ст. 212 НК РФ). При этом должны выполняться следующие условия:

- целевое назначение займа;

- работнику необходимо предоставить письмо из налоговой о получении права на имущественный вычет, а котором будут указаны реквизиты договора займа, а также работодатель, выдавший заем.

Налоговый учет займов и кредитов

Порядок отражения займов (кредитов) в налоговом учете отличается. В первую очередь отличается порядок, по которому происходит признание процентов за пользование заемными деньгами. Поэтому в бухучете возможно возникновение разниц, например:

- Налогооблагаемые временные разницы и отложенные налоговые обязательства возникают если заем был привлечен для получения инвестиционного актива. При этом налоговый учет процентов осуществляется каждый месяц, а в бухучете сначала происходит формирование стоимости инвестактива, а после они учитываются в расходах при начислении амортизации.

- Вычитаемые временные разницы и отложенные налоговые активы возникают, если в компании применяется кассовый метод учета доходов, а проценты по займу (кредиту) в бухучете учитываются в одном периоде, а в налоговом – в другом (по мере уплаты).

Как выглядят в плане счетов кредитные счета

Настало время заглянуть в план счетов и посмотреть 66 и 67 счета, рассмотреть их характеристики.

Как видите у этих счетов имеется по несколько субсчетов. Для нас интерес представляют только субсчета 1 и 2. Как видно по названиям этих субсчетов: первый хранит информацию по самому кредиту, а второй используется для учета процентов по кредиту.

Обратите внимание на субконто. Они ведь похоже на те, что имеются у 60 и 62 счетов, согласны? Помните, что они «предсказывают» для проводки и отчета «ОСВ по счету»?. Обратите еще внимание на то, что 66 и 67 счета, всего его субсчета – все они Пассивные

Это означает, что все суммы по этим счетам попадут в Пассив баланса. Более того, помните правило пассивных счетов «Какой у него может быть остаток»? И что из этого следует?

Обратите еще внимание на то, что 66 и 67 счета, всего его субсчета – все они Пассивные. Это означает, что все суммы по этим счетам попадут в Пассив баланса

Более того, помните правило пассивных счетов «Какой у него может быть остаток»? И что из этого следует?

Пример проводок при получении заимствованных средств

Как грамотно организовать возврат долгов

Учет дополнительных расходов

Под дополнительными расходами по кредиту (займу) понимают суммы:

- уплаченные за консультацию и информационные услуги;

- уплаченные за экспертизу кредитного договора;

- иные, связанные с оформлением займа (кредита).

Перечень дополнительных расходов по кредитам (займам) является открытым, поэтому его следует прописать в учетной политике компании.

Учет дополнительных расходов всегда осуществляется в составе прочих расходов. Это не зависит от того, какая была цель оформления заемных средств. Относительно периода включения допрасходов по займам (кредитам) в прочие расходы, можно выделить два способа:

- единовременно в отчетном периоде, к которому относятся;

- равными частями в течение всего срока действия кредитного договора.