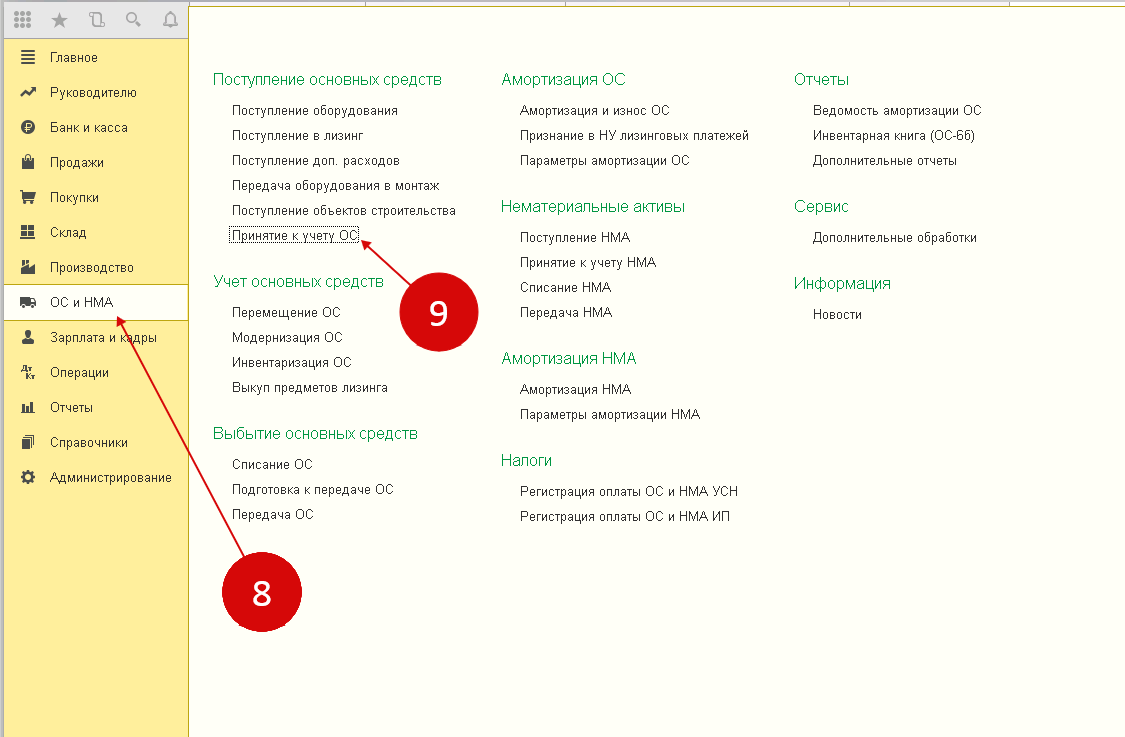

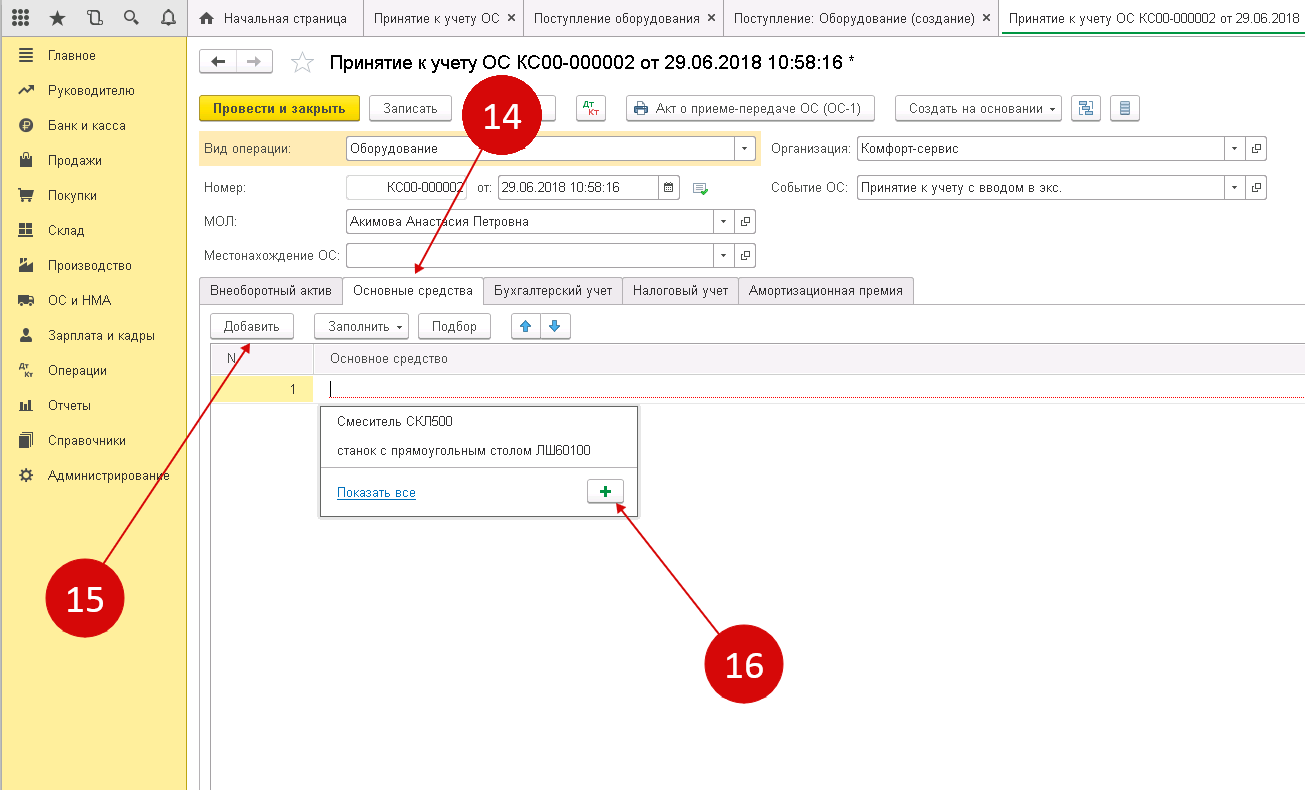

Шаг 2. Введите основные средства в эксплуатацию

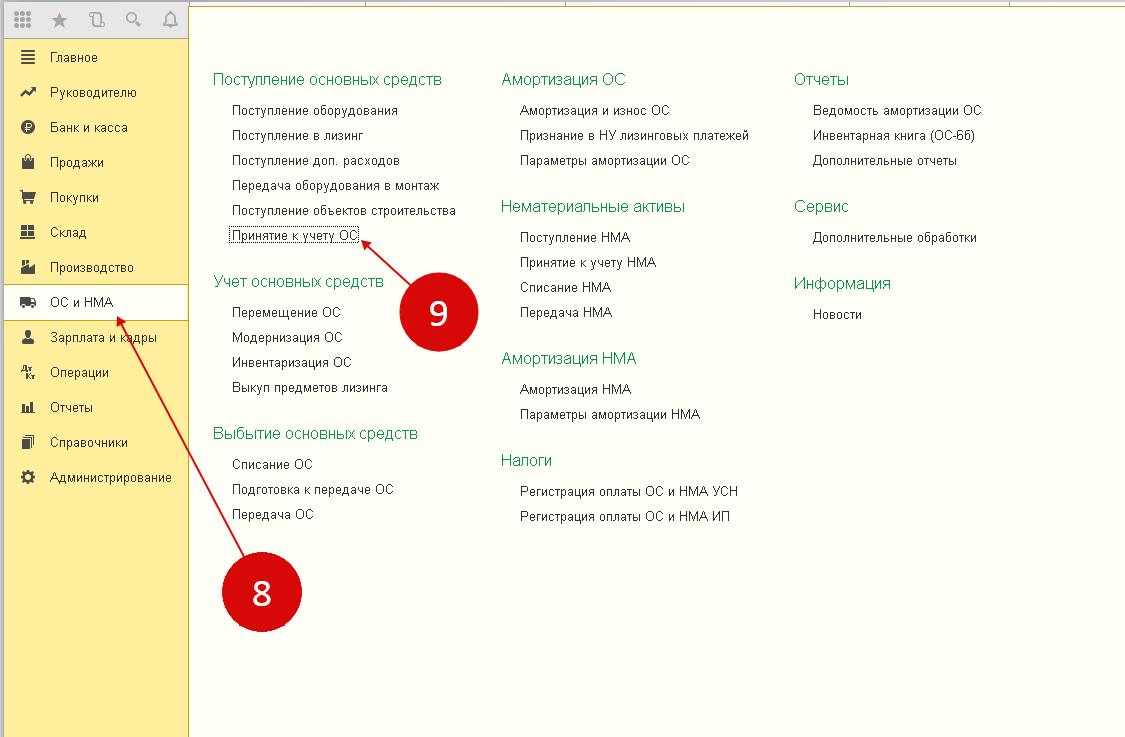

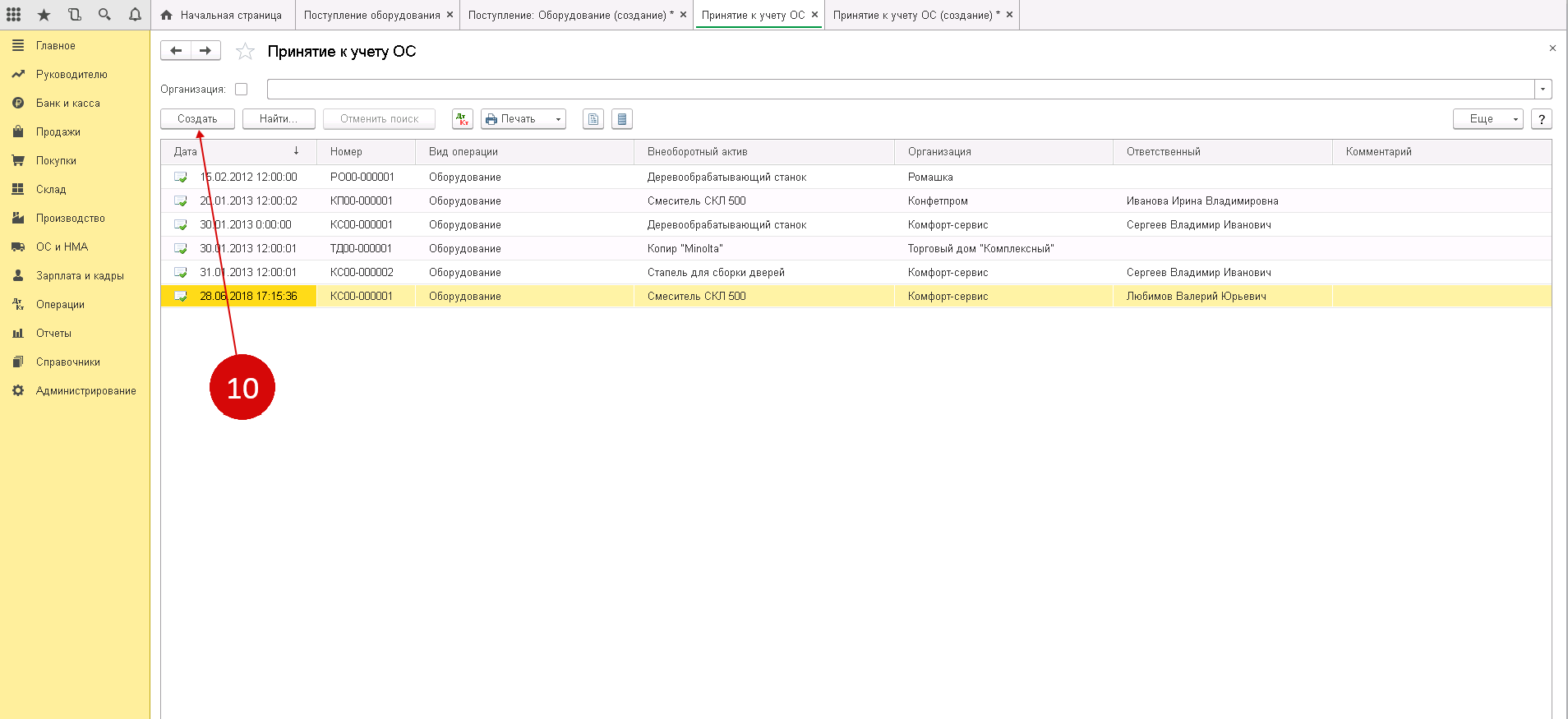

Второй этап принятие к учёту ОС в 1С 8.3 – ввод в эксплуатацию. Готовое для эксплуатации основное средство ставят на баланс на основании акта приема-передачи. Создайте для этого документ «Принятие к учету ОС». Для этого зайдите в раздел «ОС и НМА» (8) и нажмите на ссылку «Принятие к учету ОС» (9).

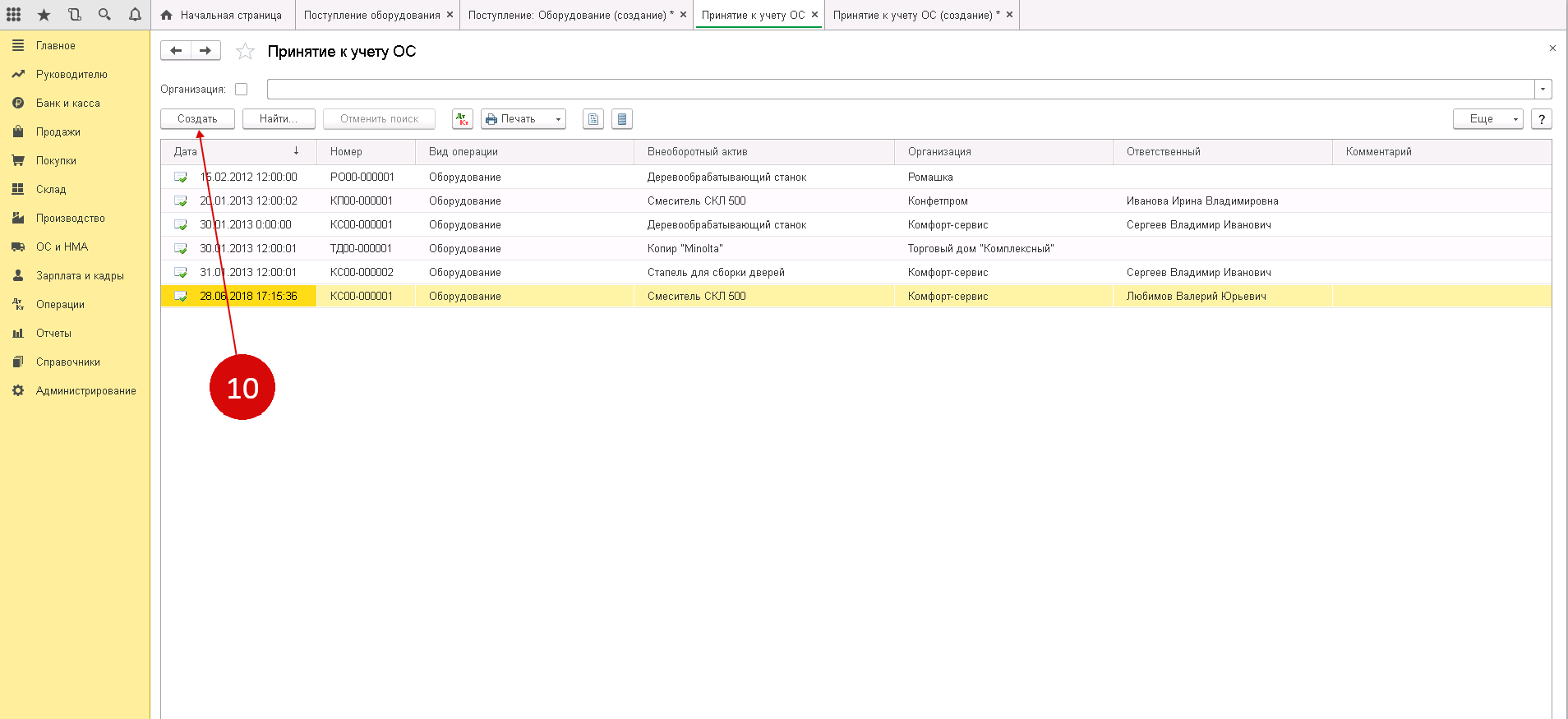

В открывшемся окне нажмите кнопку «Создать» (10). Откроется окно «Принятие к учету ОС».

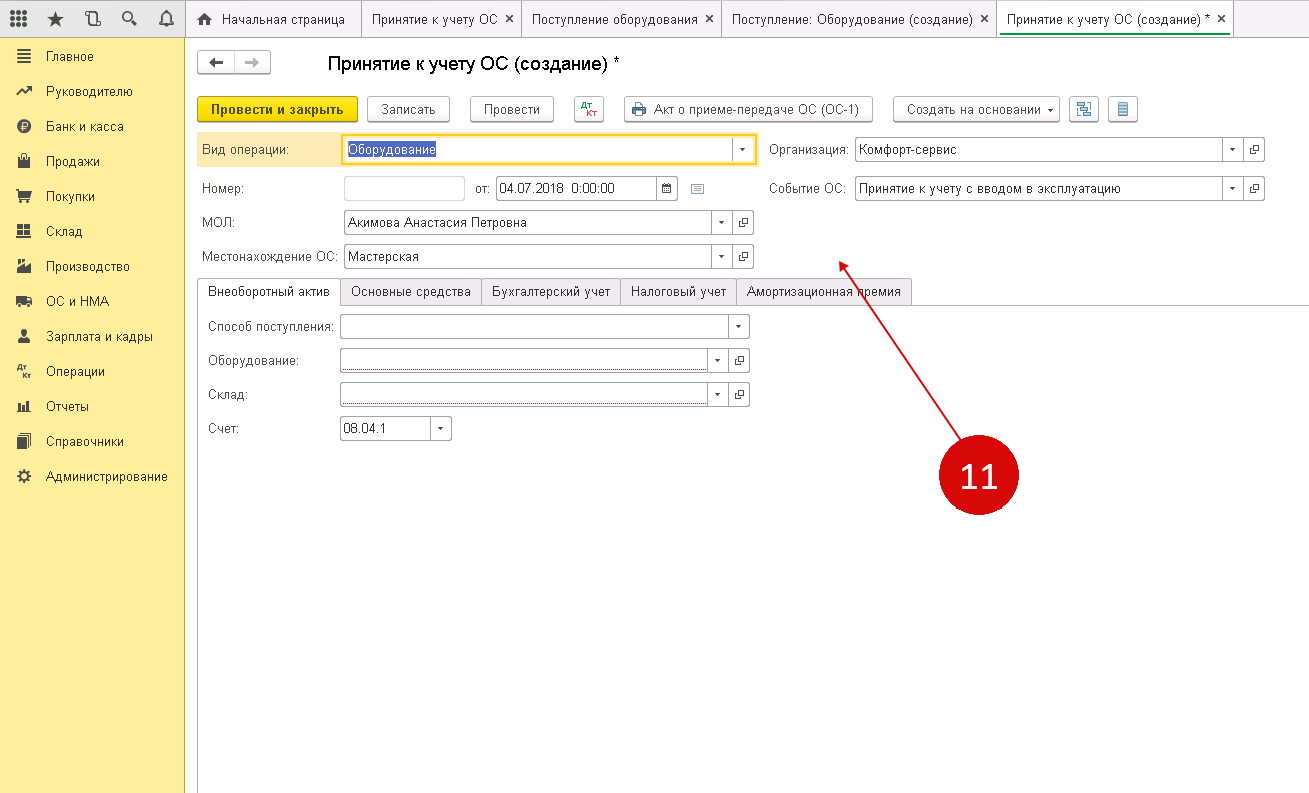

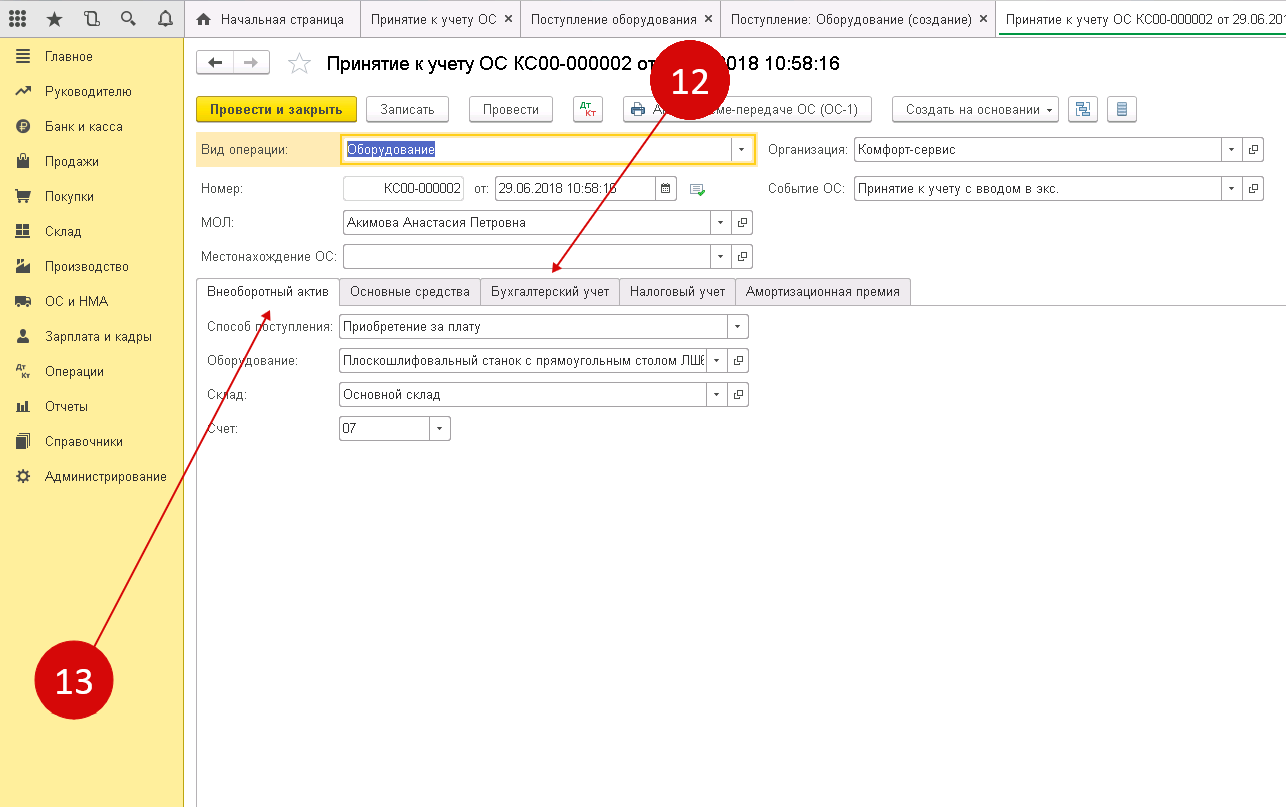

В верхнем разделе окна «Принятие к учет у ОС» (11) заполните поля:

- «Организация»;

- «Вид операции». В этом поле можно выбрать одно из трех значений: «Оборудование», «Объекты строительства» или «По результатам инвентаризации»;

- «Событие ОС». В этом поле выберите из списка подходящую операцию, например «Принятие к учету с вводом в эксплуатацию»;

- «МОЛ». Укажите материально ответственное лицо;

- «Местонахождение ОС». Укажите, в каком подразделении будет эксплуатироваться основное средство.

Нижний раздел окна состоит из пяти вкладок (12):

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

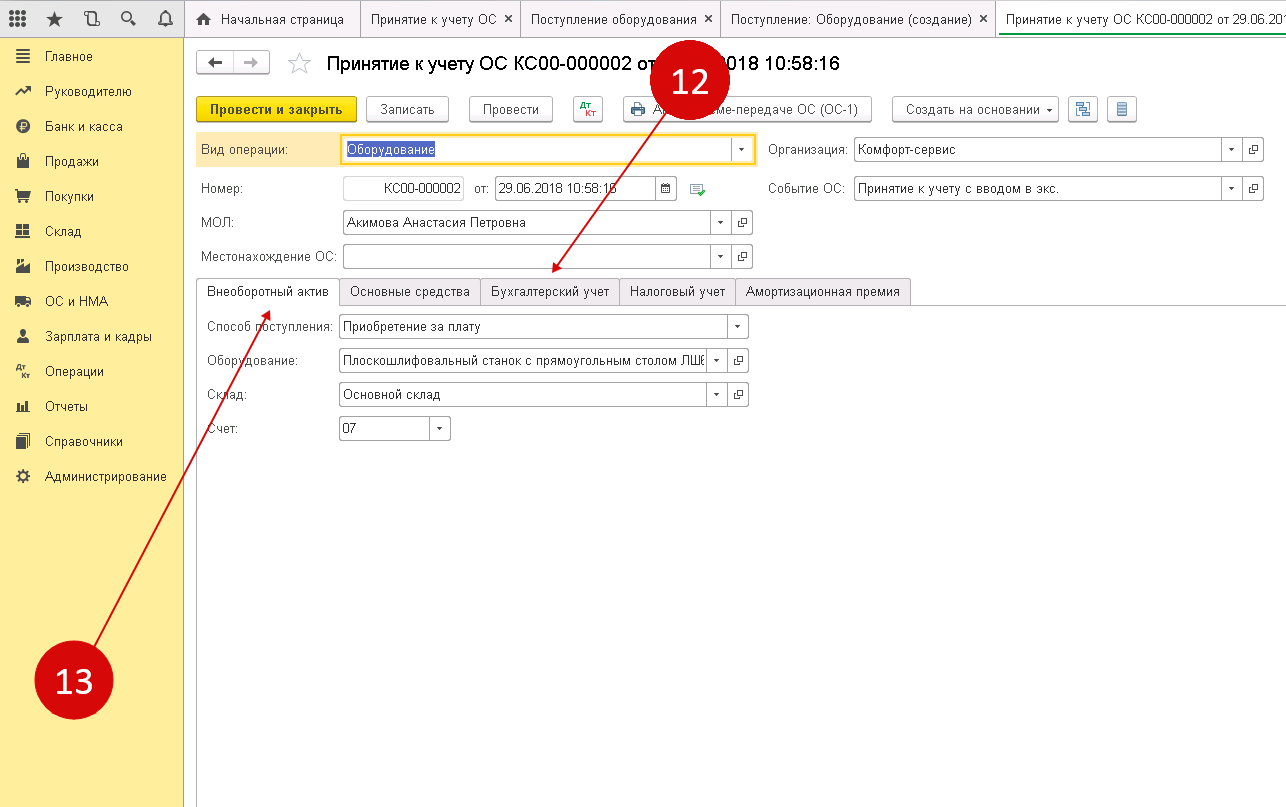

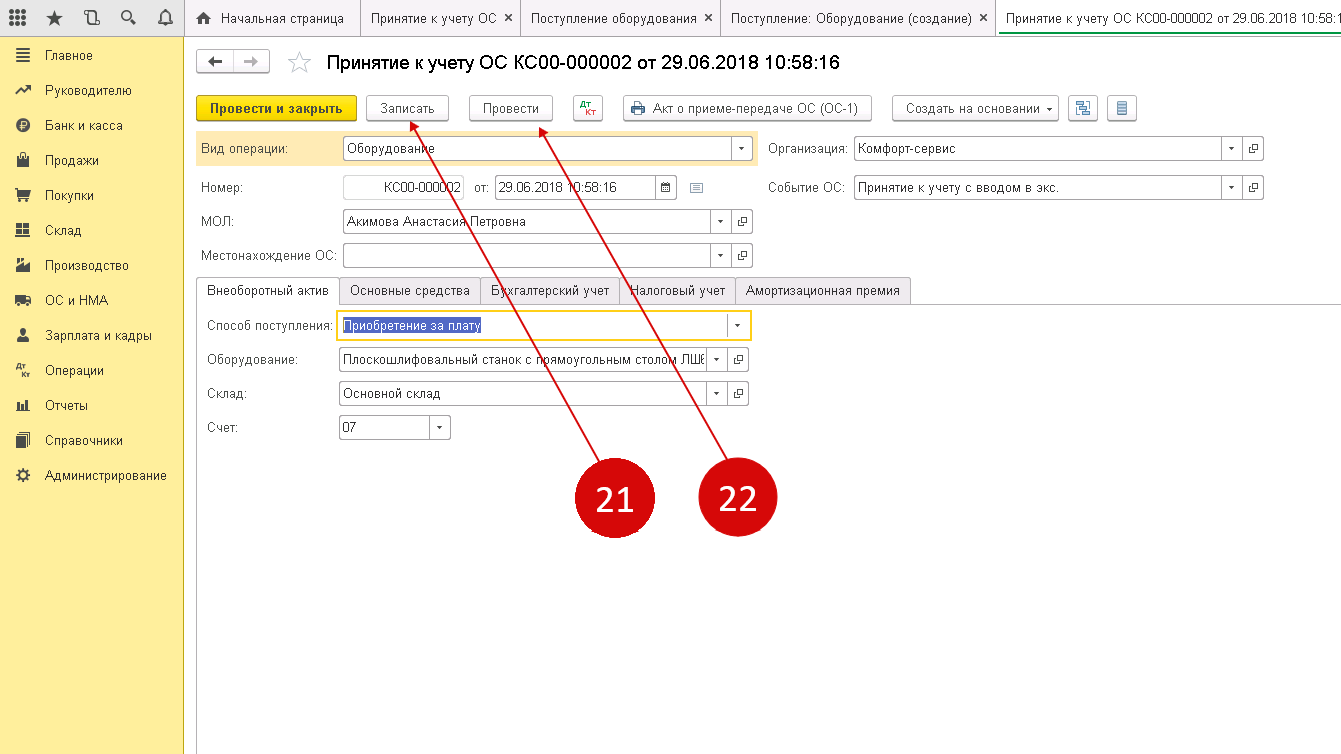

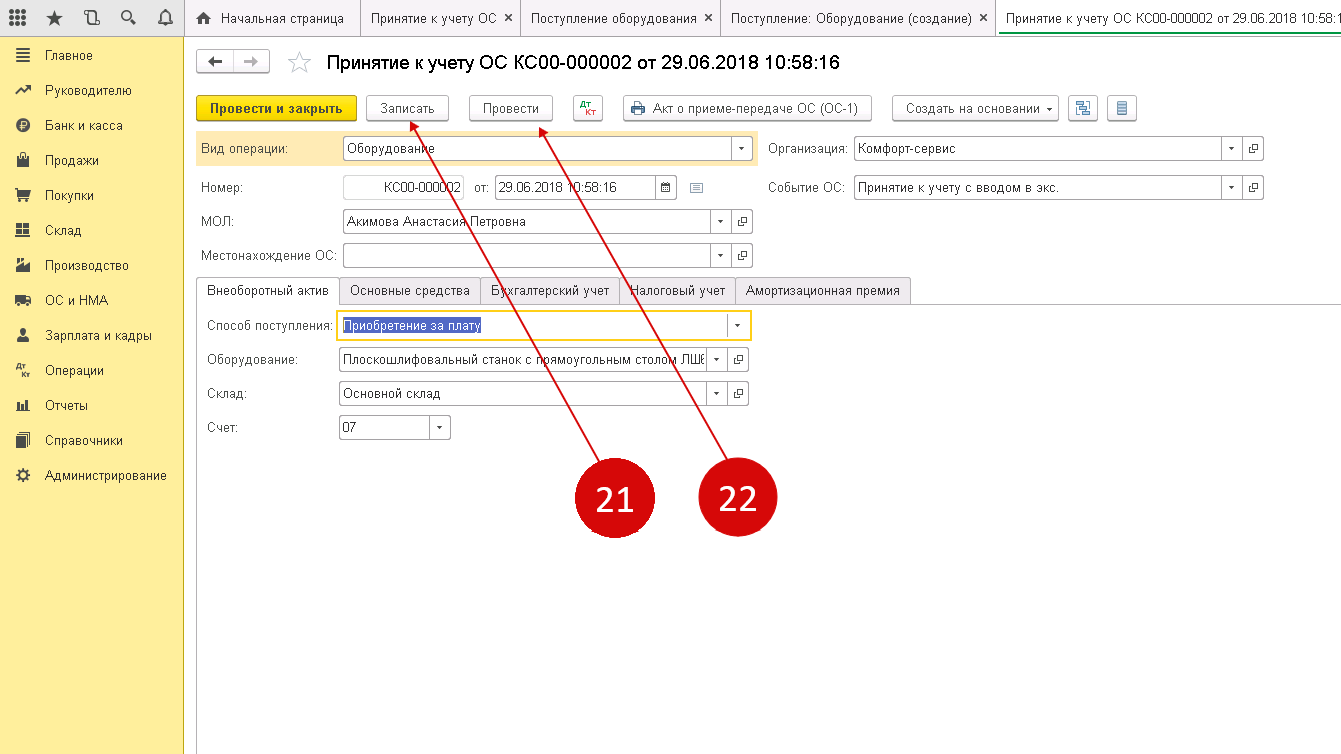

Во вкладке «Внеоборотный актив» (13) укажите подходящий «Способ поступления», например «Приобретение за плату». В поле «Оборудование» выберите из справочника «Номенклатура» то оборудование, которое вводите в эксплуатацию. Также укажите «Склад», на котором оно находится. В поле «Счет» будет автоматически установлен бухгалтерский счет, на котором был отражен объект при поступлении товаров (Шаг 1).

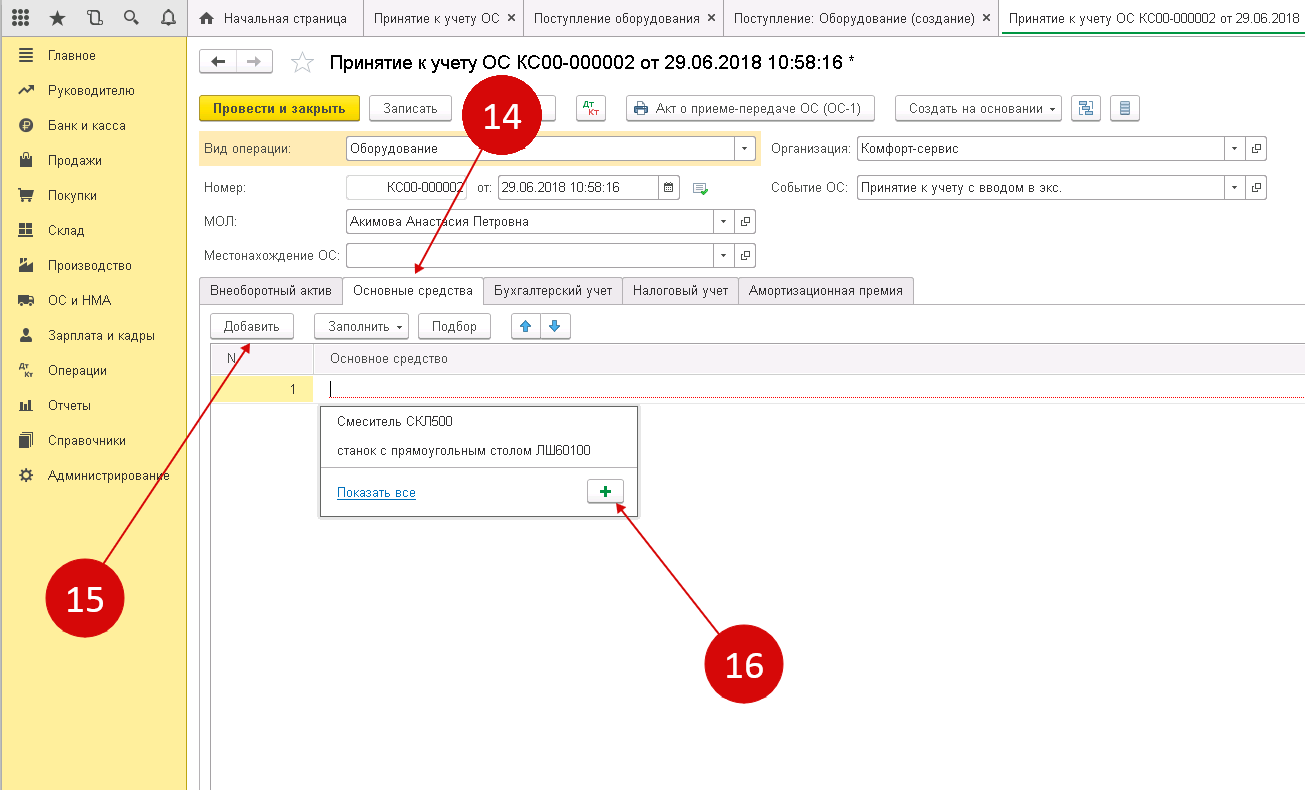

Во вкладке «Основные средства» (14) нужно создать новый объект основных средств. Для этого нажмите на кнопку «Добавить» (15), и далее на «+» (16).

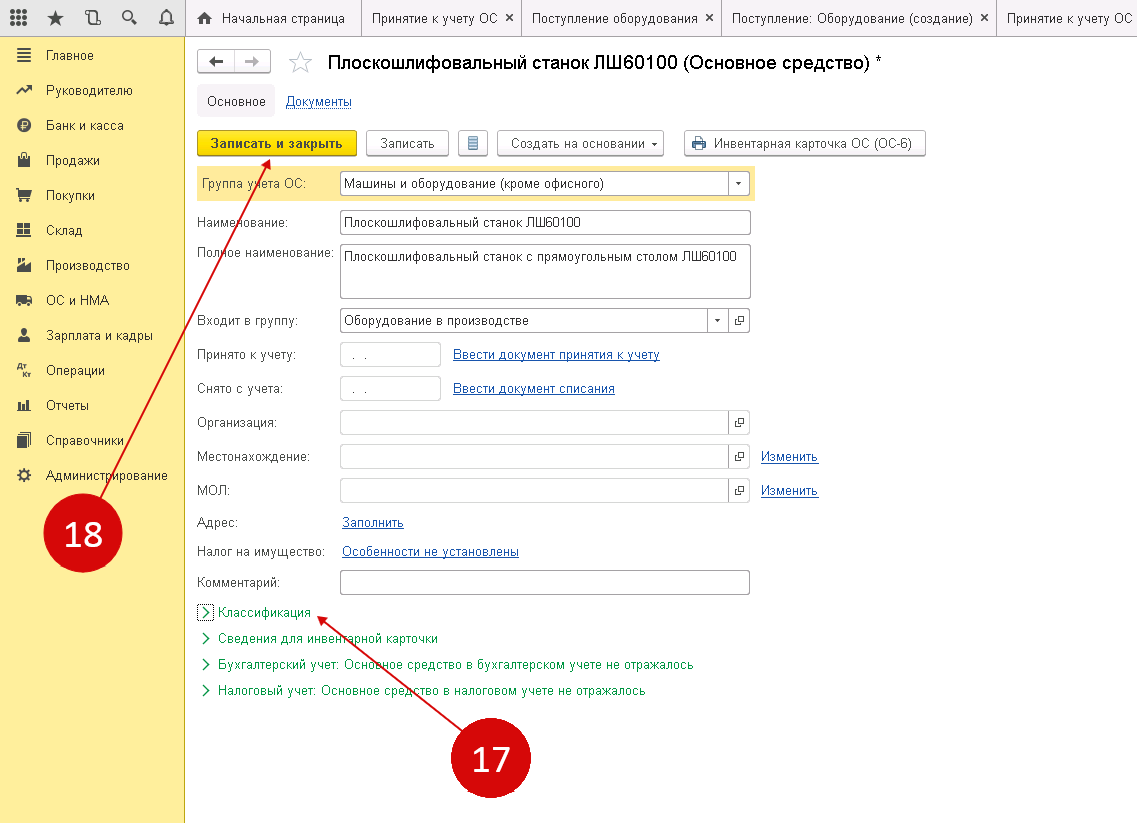

Откроется окно для заполнения данных по основному средству. В этом окне заполните поля:

- «Группа учета ОС». В этом поле надо выбрать из списка подходящую группу, например «Машины и оборудование (кроме офисного)»;

- «Наименование»;

- «Полное наименование».

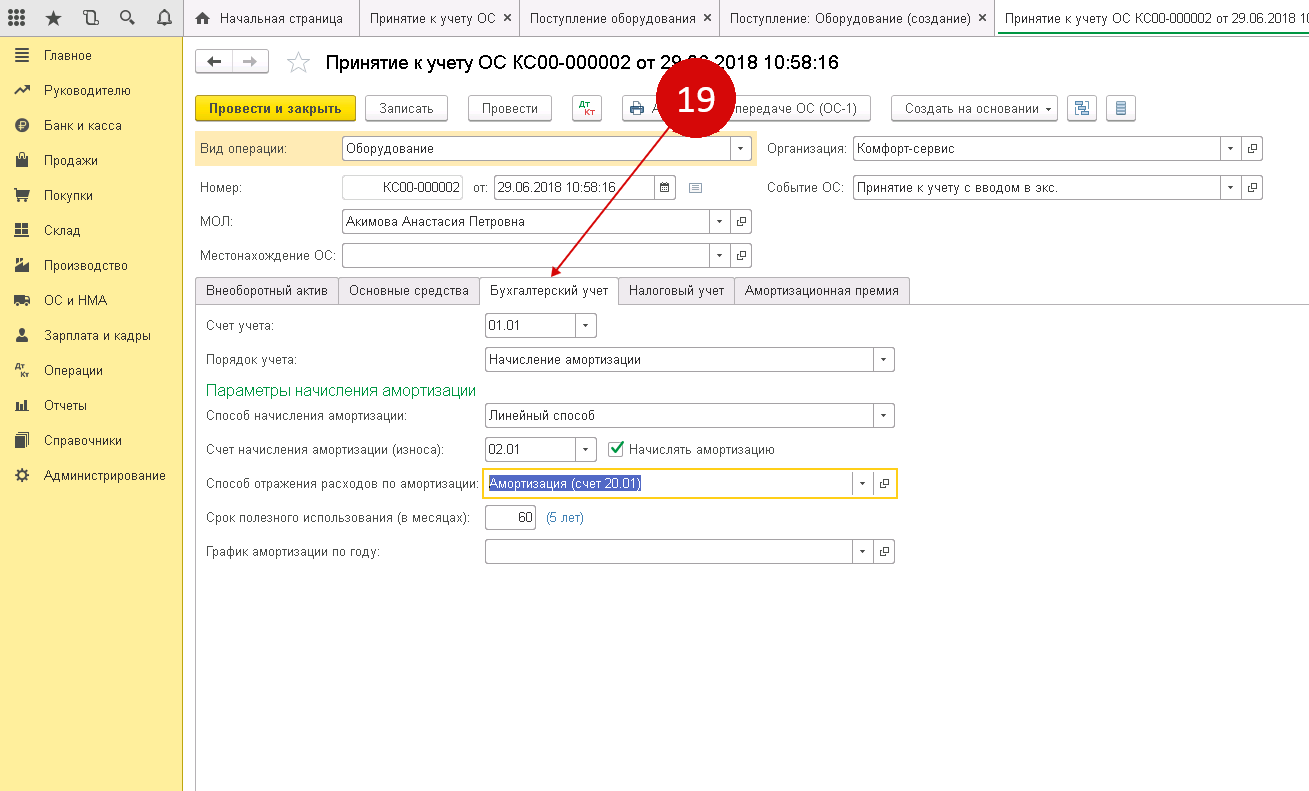

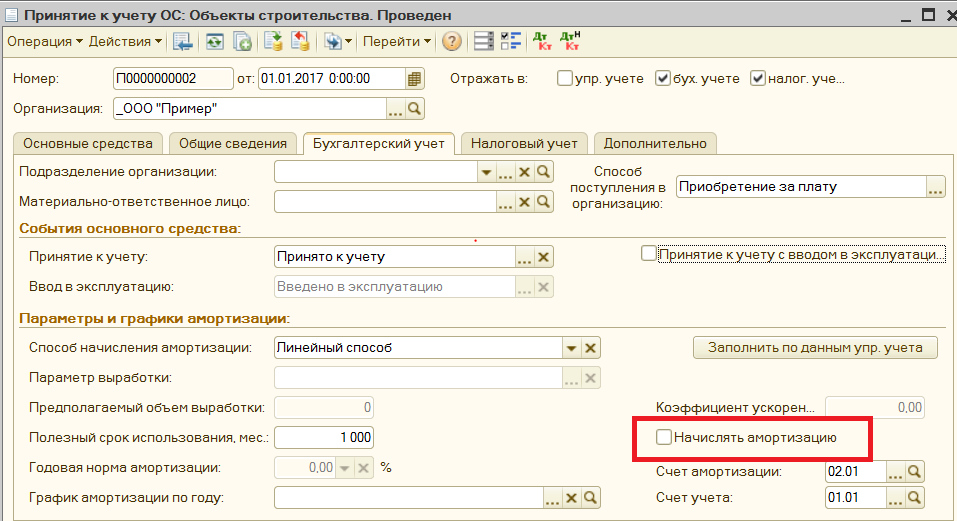

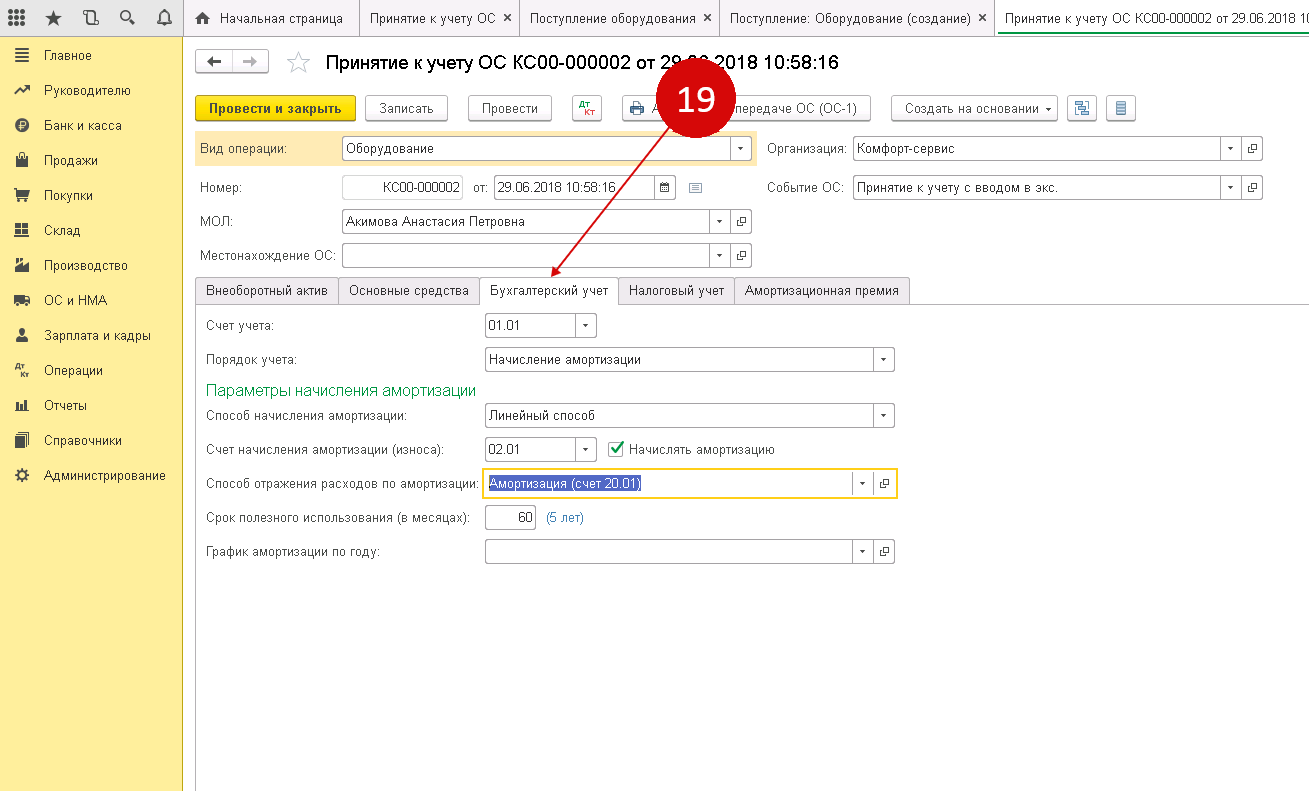

Во вкладке «Бухгалтерский учет» (19) укажите:

- «Порядок учета». Укажите «Начисление амортизации »;

- «Способ начисления амортизации». Здесь выберите способ амортизации объекта, например линейный;

- «Способ отражения расходов по амортизации». В этом справочнике укажите, на каком бухгалтерском счете должна начисляться амортизация;

- «Срок полезного использования (в месяцах)». Здесь укажите, сколько месяцев будет амортизироваться основное средство в бухучете.

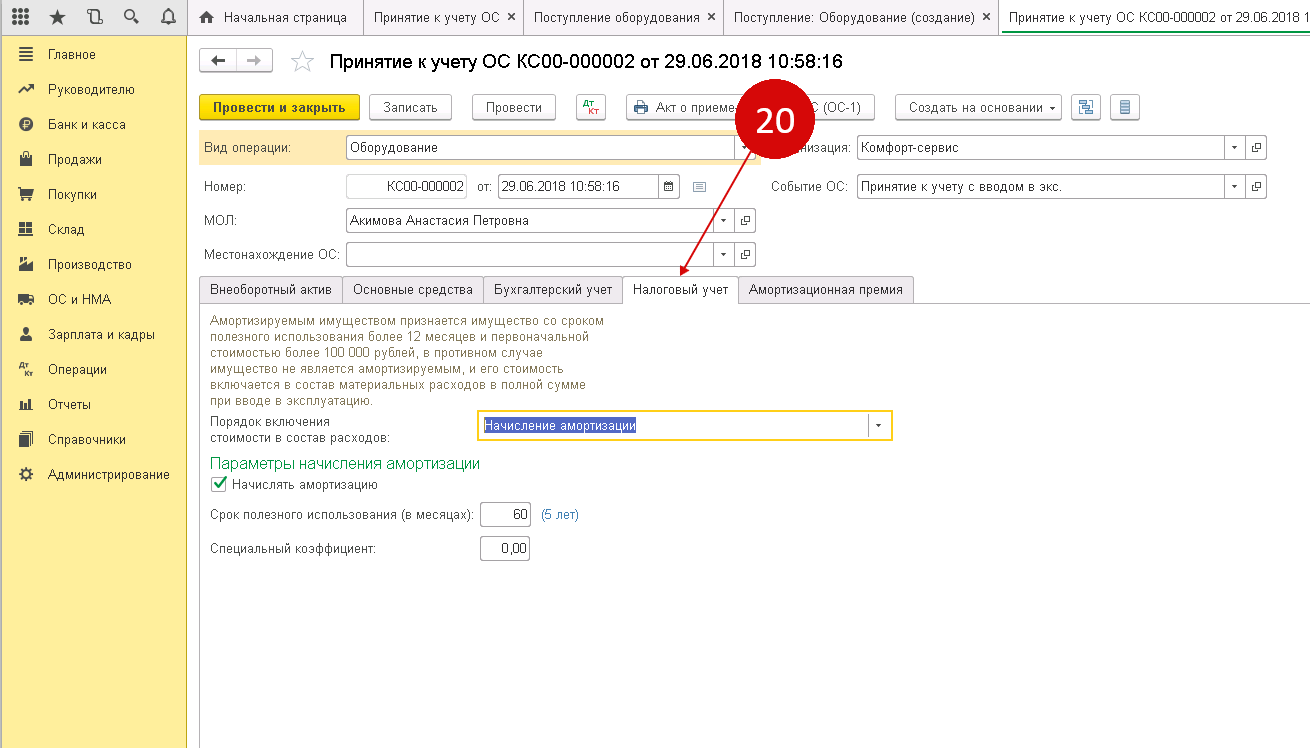

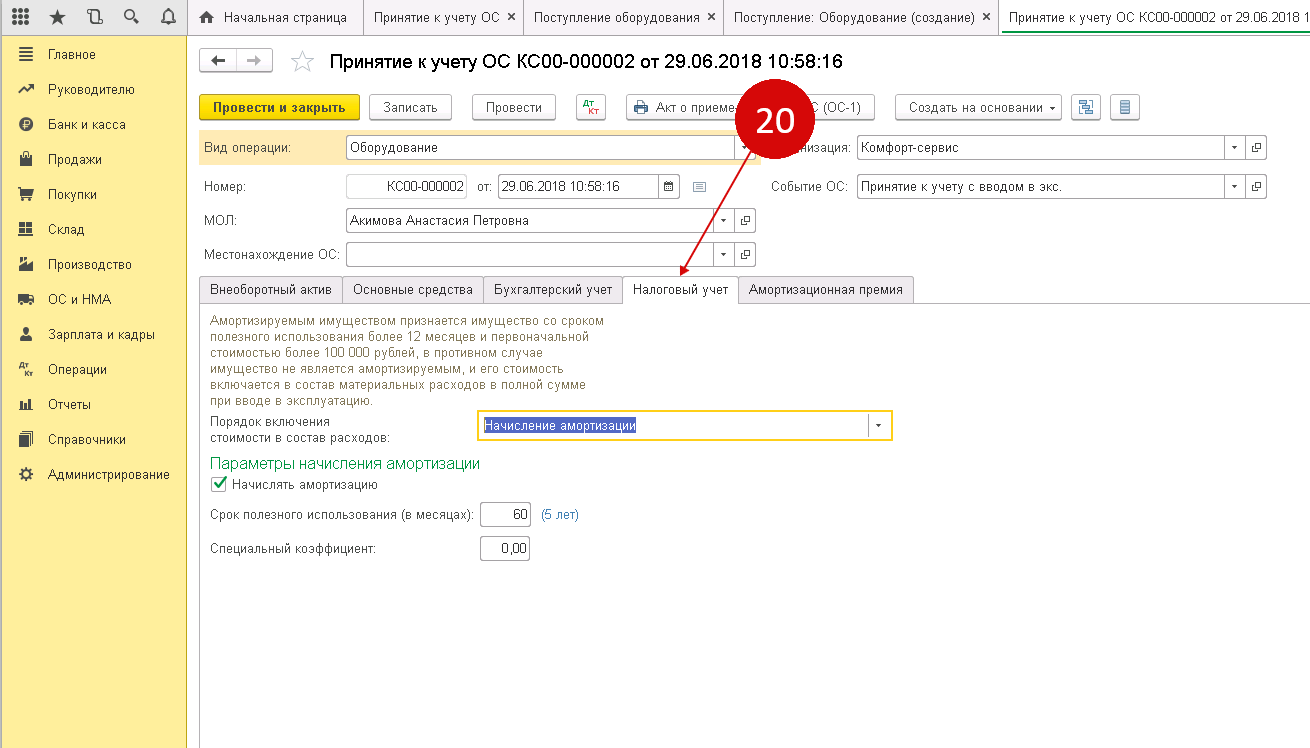

Во вкладке «Налоговый учет» (20) заполните:

- «Порядок включения стоимости в состав расходов». Здесь можно выбрать из списка один из способов, например «начисление амортизации»;

- «Срок полезного использования (в месяцах)». В этом поле заполните, сколько в месяцах будет амортизироваться объект в налоговом учете.

Все данные для ввода в эксплуатацию основного средства заполнены. Теперь можно сохранить и провести документ. Для этого нажмите «Записать» (21) и «Провести» (22). Основные средства в 1С 8.3 Бухгалтерия поставлены на учет. Основное средство введено в эксплуатацию, в бухучете сделаны записи по дебету счета 01 «Основные средства».

Закладка «Общие сведения» Данная закладка содержит следующие реквизиты: вид (группу) ОС, срок полезного использования в месяцах, признаки начисления амортизации или износа, признак использования объекта ОС для производственных целей, признак списания для целей бухгалтерского учета стоимости объекта ОС на затраты при вводе в эксплуатацию, признак включения для целей налогового учета стоимости объекта ОС в состав материальных расходов при вводе в эксплуатацию, прочие сведения об основном средстве. В поле «Вид (группа) ОС» следует выбрать категорию, ккоторой относится данное основное средство.

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в статье

«Сроки уплаты авансовых платежей по земельному налогу»

.

Шаг 2. Введите основные средства в эксплуатацию

Второй этап принятие к учёту ОС в 1С 8.3 – ввод в эксплуатацию. Готовое для эксплуатации основное средство ставят на баланс на основании акта приема-передачи. Создайте для этого документ «Принятие к учету ОС». Для этого зайдите в раздел «ОС и НМА» (8) и нажмите на ссылку «Принятие к учету ОС» (9).

В открывшемся окне нажмите кнопку «Создать» (10). Откроется окно «Принятие к учету ОС».

В верхнем разделе окна «Принятие к учет у ОС» (11) заполните поля:

- «Организация»;

- «Вид операции». В этом поле можно выбрать одно из трех значений: «Оборудование», «Объекты строительства» или «По результатам инвентаризации»;

- «Событие ОС». В этом поле выберите из списка подходящую операцию, например «Принятие к учету с вводом в эксплуатацию»;

- «МОЛ». Укажите материально ответственное лицо;

- «Местонахождение ОС». Укажите, в каком подразделении будет эксплуатироваться основное средство.

Нижний раздел окна состоит из пяти вкладок (12):

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

Во вкладке «Внеоборотный актив» (13) укажите подходящий «Способ поступления», например «Приобретение за плату». В поле «Оборудование» выберите из справочника «Номенклатура» то оборудование, которое вводите в эксплуатацию. Также укажите «Склад», на котором оно находится. В поле «Счет» будет автоматически установлен бухгалтерский счет, на котором был отражен объект при поступлении товаров (Шаг 1).

Во вкладке «Основные средства» (14) нужно создать новый объект основных средств. Для этого нажмите на кнопку «Добавить» (15), и далее на «+» (16).

Откроется окно для заполнения данных по основному средству. В этом окне заполните поля:

- «Группа учета ОС». В этом поле надо выбрать из списка подходящую группу, например «Машины и оборудование (кроме офисного)»;

- «Наименование»;

- «Полное наименование».

Во вкладке «Бухгалтерский учет» (19) укажите:

- «Порядок учета». Укажите «Начисление амортизации »;

- «Способ начисления амортизации». Здесь выберите способ амортизации объекта, например линейный;

- «Способ отражения расходов по амортизации». В этом справочнике укажите, на каком бухгалтерском счете должна начисляться амортизация;

- «Срок полезного использования (в месяцах)». Здесь укажите, сколько месяцев будет амортизироваться основное средство в бухучете.

Во вкладке «Налоговый учет» (20) заполните:

- «Порядок включения стоимости в состав расходов». Здесь можно выбрать из списка один из способов, например «начисление амортизации»;

- «Срок полезного использования (в месяцах)». В этом поле заполните, сколько в месяцах будет амортизироваться объект в налоговом учете.

Все данные для ввода в эксплуатацию основного средства заполнены. Теперь можно сохранить и провести документ. Для этого нажмите «Записать» (21) и «Провести» (22). Основные средства в 1С 8.3 Бухгалтерия поставлены на учет. Основное средство введено в эксплуатацию, в бухучете сделаны записи по дебету счета 01 «Основные средства».

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в статье

«Сроки уплаты авансовых платежей по земельному налогу»

.

Приобретение земельного участка – проводки

Дальнейший учет земли зависит от целей ее использования. Если на территории компания будет строить здания, но за счет инвесторов, то такой объект нельзя признать ОС — он будет оставаться на счете 08. По окончании строительства бухгалтер сделает запись:

Бухгалтерский учет земельного участка

Если организация купила земельный участок, как отразить покупку в бухгалтерском и налоговом учете? Какие налоги надо начислить и оплатить, как отразить в отчетности? Рассмотрим эту ситуацию на конкретном примере.

Май 2023 года: Дебет 45 субсчет «Переданные объекты недвижимости» Кредит 01– 1 207 500 руб. – отражено выбытие земельного участка до перехода права собственности. Июнь 2023 года: Дебет 91-2 Кредит 45– 1 207 500 руб.

Для бухгалтера очевидно, что все операции следует отражать в учете на основе первичных документов, например актов выполненных работ. Однако в отношении документального оформления арендных платежей имеются свои особенности.

Как вести бухучет земли при продаже и покупке? Ключевые проводки

- Земля приобретается для того, чтобы его использовали в производственных нуждах, для исполнения работ, предоставления услуг, для управленческих потребностей компании;

- Срок эксплуатации участка не менее 12 месяцев или на период стандартного операционного цикла;

- Предприятие не планирует заниматься дальнейшей перепродажей актива;

- Участок может организовать доход компании в будущее время.

https://youtube.com/watch?v=7ph6QeoiYTE

ПолезнаяУже знал

V7: как ввести поступление земельных участков на 08.1

Для определения порядка начисления амортизации для целейналогового учета необходимо заполнить реквизиты: первоначальнаястоимость, амортизационная группа, способ начисленияамортизации, специальный коэффициент.

Порядок заполненияуказанных реквизитов, аналогичен порядку заполнениясоответствующих реквизитов в справочнике «Основные средства». Для получения суммы расходов на приобретение единицы основныхсредств по данным налогового учета (накопленных на счетеН01.01 «Формирование стоимости объектов внеоборотных активов»)следует использовать кнопку «Стоимость внеоборотного актива».

Реквизитами «Вид расхода», «Элемент расхода» и «Объект» для объектаосновных средств определяется отнесение расходов по начисленнойдля целей налогового учета амортизации.

Его следует использовать для зачисления на баланс организации (по дебету счета 01.1 «Основные средства в организации») основных средств, ввод в эксплуатацию которых оформляется актом по форме ОС-1, независимо от варианта их поступления в организацию. Форма документа содержит четыре закладки. Закладка «Основные средства» Данная закладка содержит следующие реквизиты: вид вложенияво внеоборотные активы, объект внеоборотных активов,первоначальную стоимость.

В верхней части указываются номер (реквизит «Акт ввода вэксплуатацию ОС №») и дата (реквизит «от») акта (накладной)приемки-передачи основных средств.

Кнопка «Объем вложений во внеоборотные активы» служит дляавтоматического заполнения реквизита «Первоначальная стоимость»на основании бухгалтерских итогов по счету 08.

В программеосновные средства классифицированы по следующим группам: — Здания; — Сооружения; — Передаточные устройства; — Машины и оборудование; — Транспортные средства; — Инструмент; — Инвентарь; — Рабочий скот; — Продуктивный скот; — Многолетние насаждения; — Капитальные затраты по улучшению земель; — Земельные участки; — Объекты природопользования; — Прочие основные фонды.

Если при вводе в эксплуатацию объект основных средствсписывается на затраты на производство (расходы на продажу), тодля такого объекта необходимо в документе установить флажок«Списать на затраты на производство (расходы на продажу». При принятии объекта основных средств к налоговому учетунеобходимо установить переключатель «Для целей налогового учета»в положение «Включить в сотав амортизируемого имущества».

Как отразить покупку земельного участка в 1С Бухгалтерии

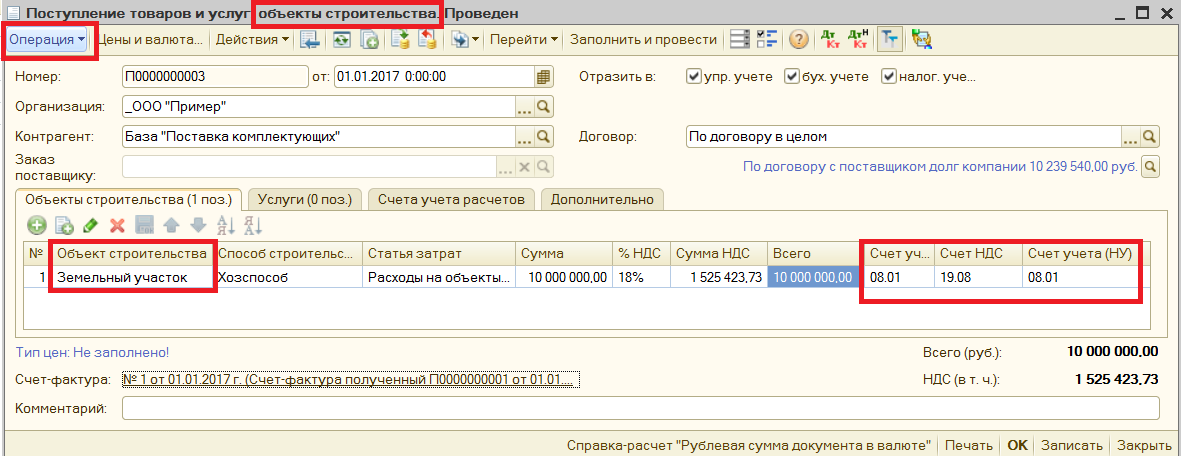

1. Завести в справочнике «объекты строительства» «Земельный участок такой то»2. Документом «Поступление товаров услуг

» (тип операции — объекты строительства, счет учета сменить = 08.1) отразить задолженность перед контрагентом.3. Оформить документ «Принятие к учету ОС» с этим видом объект строительства. На этом этапе потребуется ввести земельный участок еще и как элемент справочника ОС. Дт 01.1 (субконто1 – земельный участок в справочнике «основные средства») Кт 08.1 (субконто1 – земельный участок в справочнике «объекты строительства»).

4. Если сделка подлежит государственной регистрации, создать документ «Регистрация земельного участка».

Как разбить земельный участок на N частей

1. Завести в справочнике «Объекты строительства» N новых элемента по количеству участков.

2. Отразить разбиение участков с помощью «Операции (бухгалтерский и налоговый учет)»

Дт 08.1 (субконто1 – название N меньшего участка) Кт 01.1 (субконто1 – название разделяемого участка). Сумма операции – стоимость нового участка. Эту операцию повторить N раз.

3

N раз оформить документ «Принятие к учету ОС» на каждый новый участок.

Важно! Если земля изначально приобретается для перепродажи, то ее нельзя учесть в качестве внеоборотного актива и согласно п.2 ПБУ 5/01 она учитывается как товар.

Одним из ключевых направлений развития «1С:Бухгалтерии 8» редакции 3.0 является ее упрощение. Начиная с версии 3.0.65 в программе стало проще зарегистрировать приобретение земельного участка. Теперь для отражения данной операции в учете предусмотрен специальный документ «Приобретение земельных участков».

Казалось бы, с основными средствами в программе «1С:Бухгалтерия 8» редакции 3.0 уже давно все понятно и просто, зачем еще что-то упрощать? Но учет земельных участков в качестве ОС имеет некоторые особенности.

Примечание

Об упрощении учета основных средств в «1С:Бухгалтерии 8» см. в статье « ».

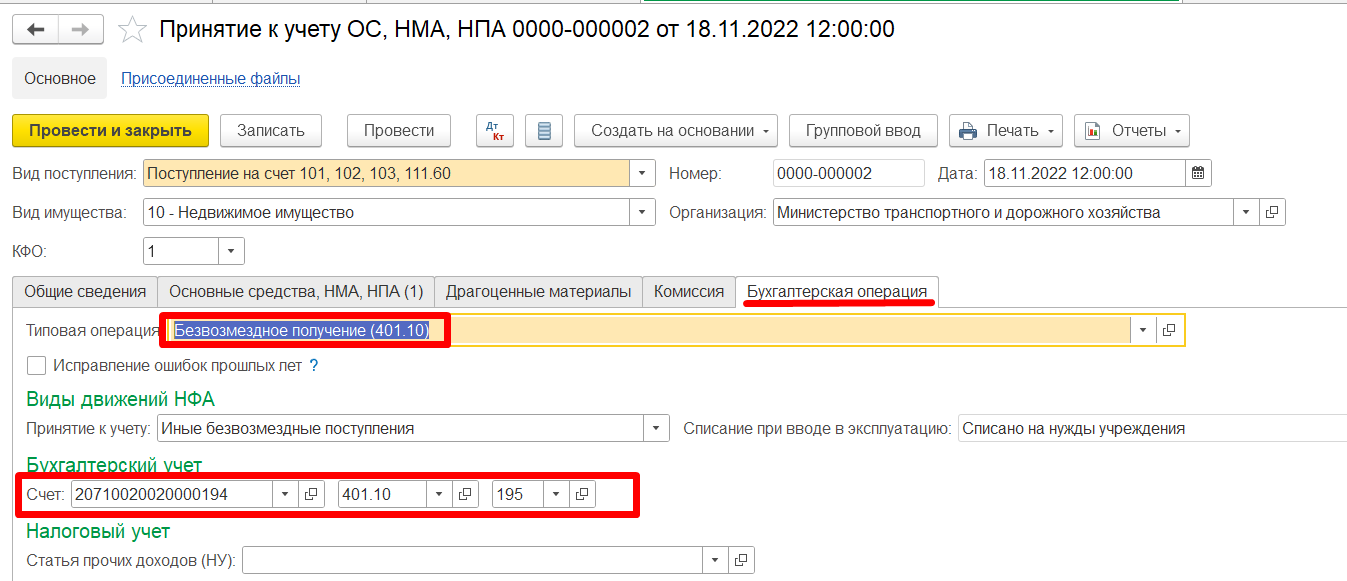

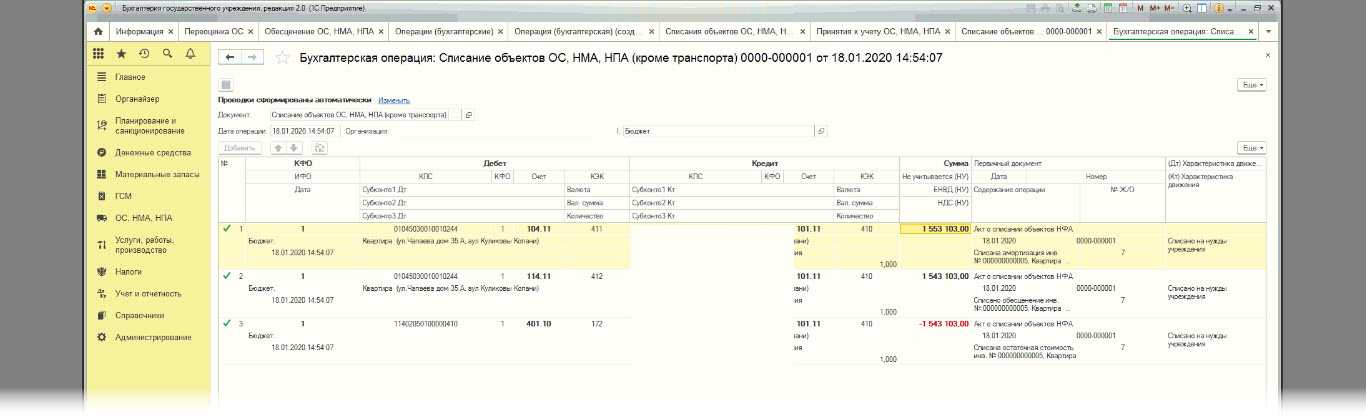

Бухучет земли в бюджетном учреждении

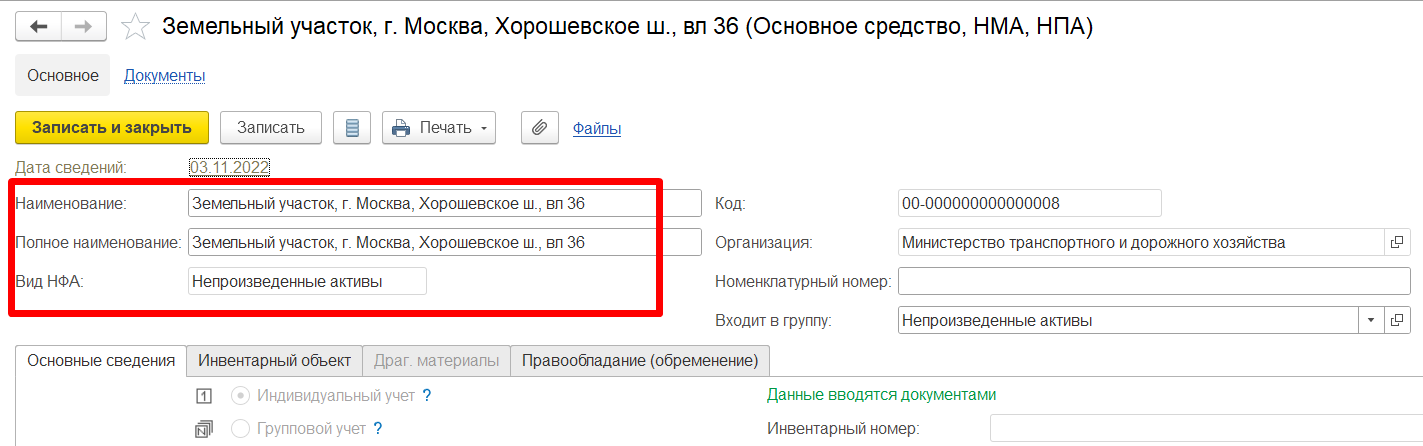

Учреждения осуществляют бухучет земель по Инструкциям № 157н и № 174н. Земли в бессрочном обращении бюджетники отражают на аналитике к сч. 0 103 00 000 «Непроизведенные активы» по правоустанавливающему документу (п. 71 Инструкции № 157н).

До регистрации землю учитывают за балансом на сч. 01 «Имущество в пользовании».

Независимо от источника приобретения, участки следует учесть как расчеты с учредителями: сч. 210.06.

Нюансы сделок с участками в бюджете регламентируются ст. 36, 37, 38 ЗК РФ. Сюда входят:

- Продажа земель, принадлежащих государству или муниципалитету, собственникам возведенных на землях сооружений и зданий производится по ценам, утвержденным соответствующими органами;

- Цена земли не может превышать ее стоимость по кадастру;

- Покупаться и продаваться могут земли, прошедшие учет в кадастровой службе;

- Покупка земель государства или права на аренду производится на торгах (тендерах).

Покупка угодий в бухучете бюджетников отражается по ст. 330 «Увеличение стоимости непроизведенных активов» КОСГУ на сч. 0 106 13 000.

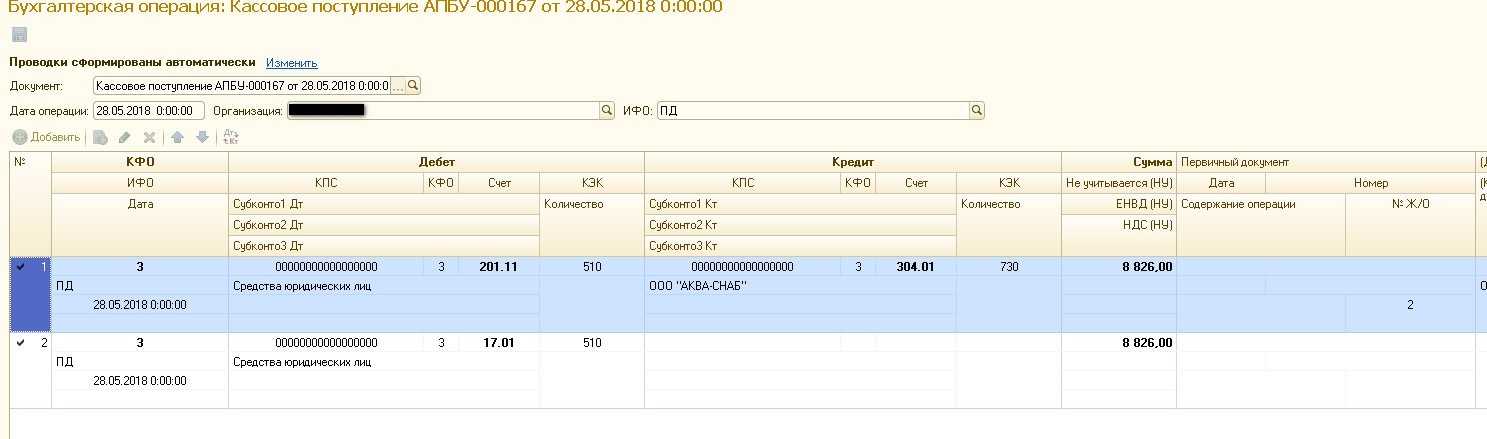

Пример. Отражение покупки земли

Диспансер по целевой программе приобрел землю. Бухгалтерия получила договор, акт передачи и выписку из госкадастра. По бумагам стоимость земли равна 2 850 000 р. Бухгалтер сделал следующие проводки:

Дт 106 13 333 Кт 302 33 730 2 850 тыс. р. — отражена стоимость участка.

Дт 302 33 830 Кт 201 11 610 — погашена задолженность за землю.

Дт 103 11 330 Кт 106 13 330 — земля принята к учету.

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в статье

«Сроки уплаты авансовых платежей по земельному налогу»

.

Срок полезного использования

Для земельного участка срок полезного использования не устанавливается, так как данный актив относится к неизнашиваемым объектам.

Для земельного участка срок полезного использования не устанавливается, так как данный актив относится к неизнашиваемым объектам.

По сути дела, использовать землю можно бесконечно долго.

Ее стоимость может изменяться в результате проводимых изменений и улучшений.

В налоговом учете для основных средств СПИ устанавливается в соответствии с амортизационной группой, к которой относится ОС.

Однако земельные наделы и прочие объекты природопользования не включены ни в одну из существующих амортизационных групп, следовательно, в налоговом учете срок полезного использования для земли не устанавливается.

Нужно ли устанавливать СПИ для зданий, сооружений?

Амортизационные отчисления в бухгалтерском учете

В соответствии с п.17 ПБУ 6/01, для объектов основных средств, потребительские характеристики которых по мере использованию не меняются, амортизацию начислять не нужно.

Здесь же даются пояснения, что к таким активам можно отнести различные объекты природопользования, музейные экспонаты и коллекции, а также земельные участки.

Это логично. Если объект не теряет своих свойств, не изнашивается и может использоваться постоянно, то смысла в списании такого актива за счет амортизационных отчислений нет.

Прямого запрета на установление срока полезного использования для земли в ПБУ нет.

Теоретически владелец может установить для участка СПИ, однако смысла в нем не будет, так как этот параметр необходим только для определения амортизационных отчислений, необходимости в которых для земли нет.

Даже при установлении срока, амортизацию по земельным наделам начислять в бухучете не нужно. Если же на участке расположены различные объекты, то в отношении них амортизация начисляется в общеустановленном порядке.

Наделы, взятые в аренду, также не подлежат амортизационным отчислениям и учитываются на забалансовом счете 001.

- нужно ли начислять амортизацию на здания, помещения?

- амортизационные отчисления для офисной мебели.

Начисляется ли в налоговом учете?

Положения налогового учета полностью солидарны с бухгалтерским.

Положения налогового учета полностью солидарны с бухгалтерским.

Более того, НК РФ даже не дает возможности установить срок использования для земли, так как не относит данный актив ни к одной амортизационной группе.

В п.2 ст.256 НК РФ четко говорится о том, что амортизация по земельным объектам не начисляется.

Это же утверждение справедливо и для всех природных ресурсов.

Когда возможно начисление?

Начислять амортизацию не нужно в том случае, если не меняются потребительские параметры участка, то есть при отсутствии износа.

Амортизация может начисляться на землю в следующих ситуациях:

- Назначение объекта – добыча полезных ископаемых, то есть земельный актив используется в качестве карьера, которые относятся к седьмой группе и СПИ для них может быть установлен от 15 до 20 лет.

- Цель использования земельного участка – расположение на нем свалок для мусора и отходов. В этом случае также можно ограничить период эксплуатации актива, установив для него СПИ и начисляя амортизацию.

В указанных ситуациях необходимо в учетной политике прописать, что для определенных земельных участков будет установлен СПИ и будет начисляться амортизация в связи с использованием их в качестве карьера или места для свалки.

Амортизационные отчисления проводятся по общеустановленным правилам.