Иллюстративные примеры

Практические аспекты выявления отношений аренды по МСФО (IFRS) 16

В МСФО (IFRS) 16 есть алгоритм-схема для анализа того, является ли договор в целом или его отдельные компоненты договором аренды (п. B31 МСФО (IFRS) 16).

Что нужно выявить, приведем в таблице 2.

Таблица 2. Критерии выявления отношений аренды в договоре

Для выявления наличия контроля сложнее всего выявить наличие права определять способ использования.

Арендатор имеет право определять способ использования идентифицированного актива в течение срока использования исключительно при соблюдении одного из следующих условий (п. B24 МСФО (IFRS) 16):

- он имеет право определять, как и для какой цели используется актив в течение срока использования;

- или значимые решения о том, как и для какой цели используется актив, предопределены и:

- арендатор имеет право эксплуатировать актив (или определять способ эксплуатации актива другими лицами по своему усмотрению) в течение срока использования (при этом арендодатель не вправе изменять указания по эксплуатации);

- либо арендатор спроектировал актив (или определенные аспекты актива) таким образом, который предопределяет то, как и для какой цели он будет использоваться в течение срока использования.

В приложении к МСФО (IFRS) 16 «Примеры» содержатся различные примеры по идентификации отношений аренды по указанным выше критериям для следующих отраслей:

- железнодорожной отрасли (аренда вагонов);

- общественного питания (аренда площади в аэропорту);

- телекоммуникационной отрасли (аренда кабеля);

- розничной торговли (аренда площади в торговом центре);

- транспортировки (аренда грузовых автомобилей или кораблей);

- других отраслей.

Пример из стандарта МСФО (IFRS) 16

Идентификация отношений аренды при аренде корабля

Вариант А (см. таблицу 3)

Таблица 3. Выявление отношений аренды при варианте А

Заказчик заключил договор с владельцем корабля (исполнитель) на транспортировку груза на корабле из Роттердама до Сиднея. Корабль конкретно указан в договоре и у исполнителя нет права на его замену. Груз будет занимать существенную площадь корабля. В условиях договора сказано, что груз должен быть доставлен на корабле и указаны даты погрузки и доставки.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор не содержит отношений аренды.

Вариант B (см. таблицу 4)

Таблица 4. Выявление отношений аренды при варианте B

Заказчик заключил договор с исполнителем на использование конкретного корабля на пять лет. Корабль конкретно указан в договоре, и у исполнителя нет права на замену корабля. Заказчик сам решает, какой груз перевозить, а также определяет даты и направления транспортировки в течение пяти лет. Ограничения указаны в договоре, и они касаются того, что корабль не должен заходить в воды, подверженные высокому риску гибели корабля с экипажем или груза, и заказчик не имеет права перевозить опасные грузы.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор содержит отношения аренды.

Основные различия между МСФО (IFRS) 16 и МСФО (IAS) 17

МСФО (IFRS) 16, в отличие от МСФО (IAS) 17, не позволяет арендатору классифицировать аренду двумя способами — как операционную или как финансовую. Следовательно, наибольшему влиянию будет подвержена финансовая отчетность арендаторов, а это может быть связано с увеличением признанных активов по аренде и финансовых обязательств.

При этом учет аренды по новому стандарту будет похож на учет финансовой аренды по МСФО (IAS) 17 за некоторыми исключениями, позволяющими арендатору не признавать активы и обязательства на балансе в случаях (пп. 5, B3-B8 МСФО (IFRS) 16):

a) краткосрочной аренды (аренды сроком 12 месяцев или менее с учетом влияния возможности продления срока);

b) аренды малоценных активов (например, персональных компьютеров, телефонов, офисной мебели, но не автомобилей).

Срок аренды определяется как не подлежащий сокращению срок, в течение которого арендатор имеет право использовать актив по договору наряду со сроками, включающими возможность (п. 18 МСФО (IFRS) 16):

a) продления аренды, если арендатор имеет обоснованную уверенность в том, что воспользуется такой возможностью;

b) и отказа от аренды, если арендатор имеет обоснованную уверенность в том, что он не воспользуется такой возможностью.

Указанные выше исключения не обязывают арендатора их использовать. По желанию он может учитывать данные активы в полном соответствии с МСФО (IFRS) 16, а именно как финансовую аренду.

В МСФО (IAS) 17 не было также требования о выявлении в договоре компонентов аренды для отдельного учета аренды базового актива и прочих услуг по договору (пп. 9, 12, 15 МСФО (IFRS) 16).

В чем суть проблемы?

С этой ситуацией с продажей и последующей обратной арендой Комитет по Интерпретациям МСФО разбирался даже не раз, причем отдельные нюансы также менялись. Относительно недавно, например, он дал разъяснения по поводу того, как применять требования стандартов, если такой актив у организации – единственный, к тому же входит в состав консолидированной группы. А до этого, в июне, Комитет по Интерпретациям рассмотрел похожую ситуацию с обратной арендой, которая приводит к возникновению переменных арендных платежей. Логика рассуждений была изложена четко, серьезных нареканий не вызвала, поэтому общий вывод об отсутствии необходимости садиться за разработку дополнений к действующим стандартам – прежде всего к IFRS 16, разумеется – был, в целом, правильным.

Однако сами разработчики впоследствии признали, что дискуссии вокруг возникшей ситуации действительно выявили недостаток руководств в стандарте для последующих измерений (в более поздние отчетные периоды) арендных обязательств. Совету по МСФО стало известно о многочисленных примерах расхождений на практике, когда отсутствие единства в подходах к последующим измерениям приводило к существенным отличиям в финансовой отчетности организаций, проводящих такие транзакции. Это и составляет самую суть сегодняшних улучшающих корректировок. В дополнение, разработчики также хотят точнее регламентировать измерение актива в форме права пользования и арендного обязательства на момент совершения оговоренной транзакции.

Определения

6 В настоящем стандарте используются следующие термины в указанных значениях:

Балансовая стоимость — стоимость, в которой актив признается в отчетности после вычета накопленной амортизации и накопленных убытков от обесценения.

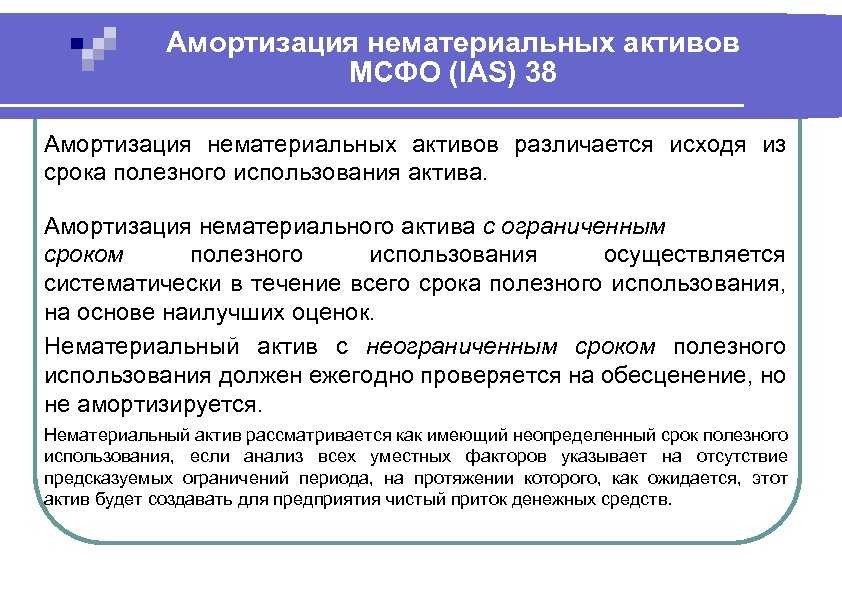

Себестоимость — сумма уплаченных денежных средств и эквивалентов денежных средств или справедливая стоимость другого возмещения, переданного с целью приобретения актива, на момент его приобретения или во время его строительства, или, в случае если это применимо, сумма, в которой был отражен такой актив при первоначальном признании в соответствии с конкретными требованиями других МСФО (IFRS), например, МСФО (IFRS) 2 «Выплаты, основанные на акциях».

Амортизируемая величина — фактическая стоимость актива или другая сумма, заменяющая фактическую стоимость, за вычетом его остаточной стоимости.

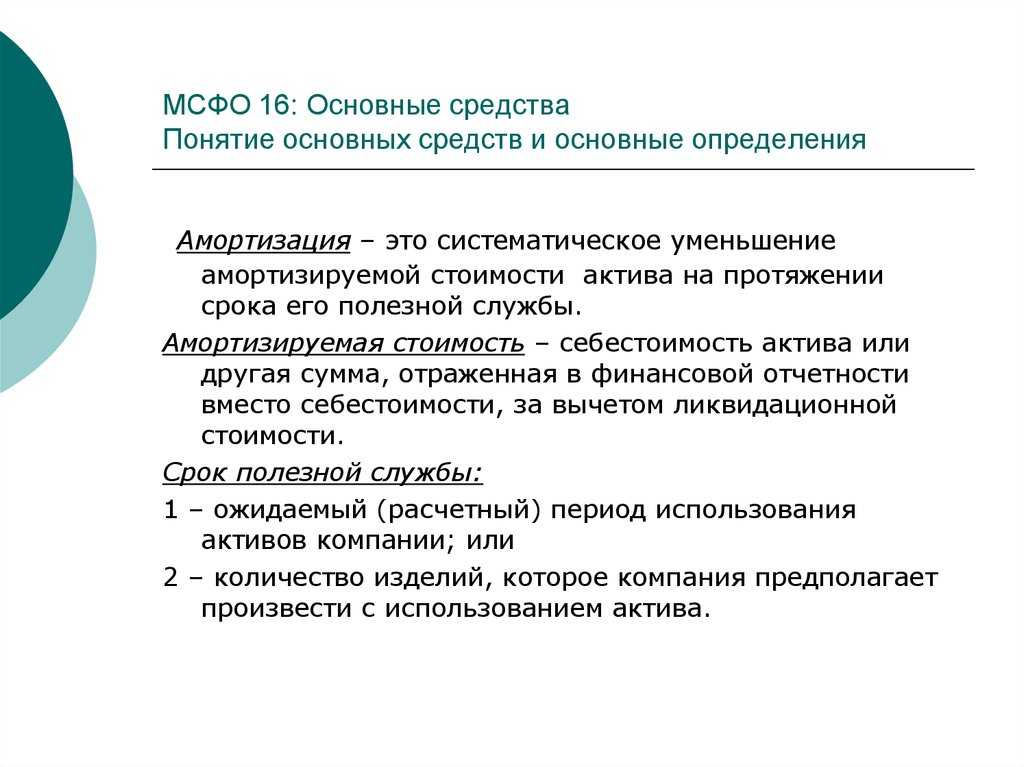

Амортизация основных средств — систематическое распределение стоимости актива на протяжении срока его полезного использования.

Специфическая для предприятия стоимость — приведенная стоимость потоков денежных средств, которые предприятие ожидает получить от продолжения использования актива и от его выбытия в конце срока полезного использования или выплатить при погашении какого-либо обязательства.

Справедливая стоимость – сумма, на которую актив может быть обменен между хорошо осведомленными, независимыми сторонами, желающими совершить такую операцию.

Убыток от обесценения — сумма, на которую балансовая стоимость актива превышает его возмещаемую величину.

Основные средства — это материальные активы, которые:

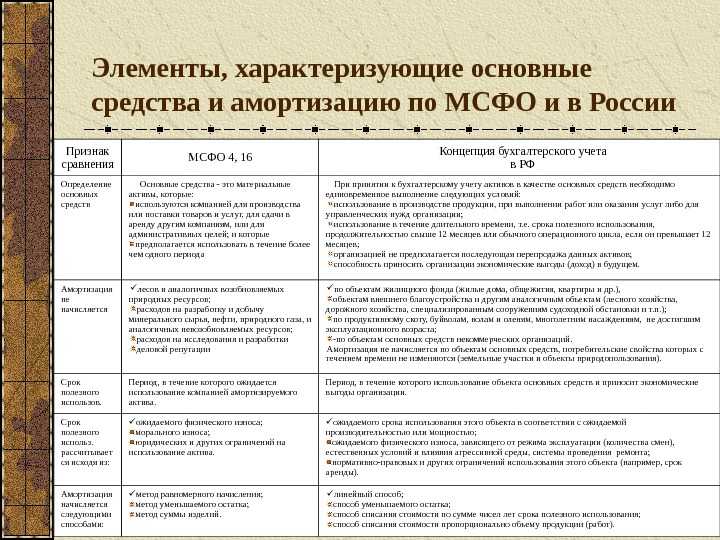

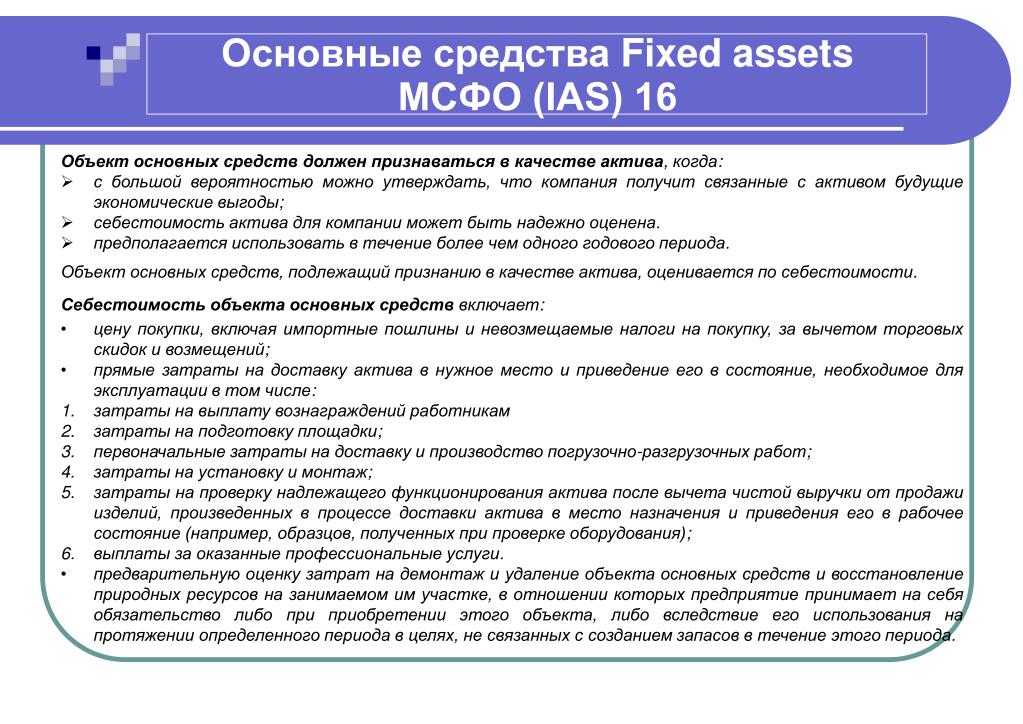

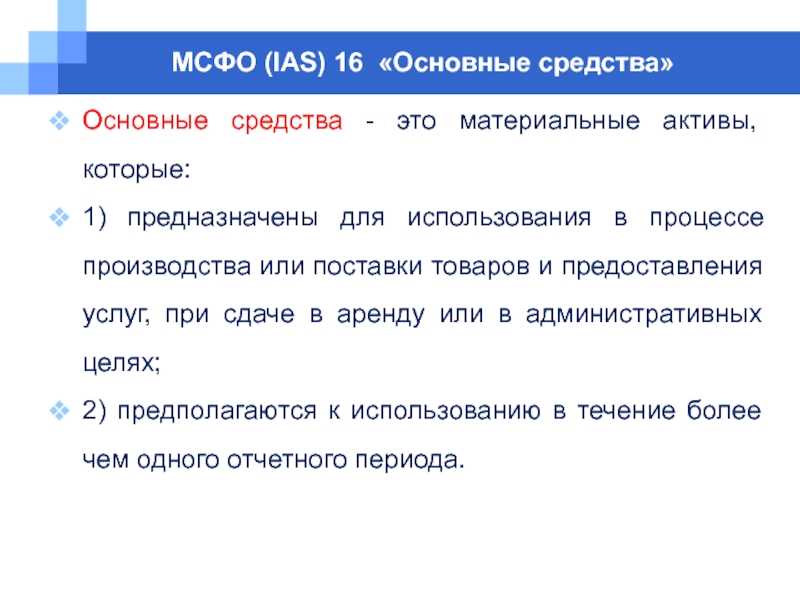

- (a) предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях;

- (b) предполагаются к использованию в течение более чем одного отчетного периода.

Возмещаемая стоимость — большее из двух значений: справедливой стоимости актива за вычетом расходов на продажу или стоимости от его использования.

Остаточная стоимость актива — расчетная сумма, которую организация получила бы на текущий момент от выбытия актива после вычета предполагаемых затрат на выбытие, если бы актив уже достиг конца срока полезного использования и состояния, характерного для конца срока полезного использования.

Срок полезного использования — это:

- (a) период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием; или

- (b) количество единиц продукции или аналогичных единиц, которые предприятие ожидает получить от использования актива.