Кто платит налог на имущество

Физические лица

Физические лица, владеющие недвижимым и движимым имуществом, обязаны платить налог на имущество.

- Недвижимым имуществом является квартира, дом, земельные участки и другие объекты недвижимости.

- Движимым имуществом являются автомобили, мотоциклы, водные и воздушные суда, предназначенные для личного пользования.

Для физических лиц основной способ определения налоговой базы — упрощенное исчисление налога по кадастровой стоимости имущества.

Юридические лица

Юридические лица, включая предприятия и организации, также обязаны платить налог на имущество.

| Категории налогоплательщиков | Виды имущества, облагаемого налогом |

|---|---|

| Производственные предприятия | Здания, сооружения, машины и оборудование, сырье и материалы |

| Торговые организации | Торговые площади, товары на складе и в торговом зале |

| Учреждения и организации сферы услуг | Недвижимость, используемая для оказания услуг |

Уровень налоговых ставок для юридических лиц устанавливается органами местного самоуправления и может различаться в зависимости от региона.

Таким образом, налог на имущество платят как физические, так и юридические лица, владеющие недвижимым и движимым имуществом. Он является важным источником доходов местных бюджетов и направляется на развитие инфраструктуры и предоставление коммунальных услуг.

Эколизинг

Вы знакомы с термином «эколизинг»? Стоит понять, что это значит, так как его популярность выросла в последние годы. Эколизинг, в своей простейшей форме, представляет собой аренду, которая позволяет арендовать определенный товар на определенный период времени. Затем он возвращается арендодателю (обычно производителю), который перерабатывает материал.

Одним из примеров эколизинга может быть аренда телевизора. Производитель телевизора подпишет контракт для потребителя. Контракт предоставляет потребителю право использования телевизора до 15 000 часов. 15 000 часов. По истечении этого срока он возвращает его компании. Затем компания перерабатывает телевизор.

Эколизинг отличается от традиционной аренды следующими особенностями:

Эколизинг не требует от вас подписания официального лизингового договора.

Эколизинг обычно включает в себя бытовую технику и другие недорогие товары для дома. Он редко используется для земли, имущества или товаров высокого класса. Это не применимо к транзакциям B2B.

Обычно время между эколизингом и ожидаемой продолжительностью жизни продукта больше или равно его сроку службы

Это означает, что продукт можно арендовать только один раз, прежде чем он будет возвращен владельцу и переработан.

У эколизинга есть одно важное преимущество: он более экологичен, чем другие методы. Это означает, что меньше материала тратится впустую и может быть использовано повторно

Преимущество эколизинга в том, что производитель может производить новые устройства по более низкой цене, а значит, они более доступны для покупателя.

Классификация операций как договора аренды

Однако, на практике существует вероятность, что документ может называться «договор аренды», но фактически не относится к сфере применения ФСБУ 25/2018 и МСФО (IFRS) 16. А следовательно, учитываться по правилам, регулируемым другими нормативными документами по бухучету.

В данной статье, на примерах разберем подобные случаи.

Примеры договоров, которые не попадают в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16:

Пример 1. Компания заключила с транспортной компанией договор на аренду рекламной поверхности в городских автобусах.

В договоре зафиксирован дизайн-макет размещаемой Компанией рекламы, который Компания не вправе изменить в одностороннем порядке без согласования с транспортной компанией. Компания не имеет права передавать право на размещение рекламы другим лицам.

В договоре также описано количество автобусов, на которых будет размещаться реклама Компании, и их маршруты следования, но конкретные транспортные средства не зафиксированы.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

отсутствует идентицифированный актив;

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива.

Пример 2. Компания заключила с физическим лицом (сотрудником Компании) договор аренды автомобиля.

В договоре определен порядок использования автомобиля только в рабочие часы Компании, оплата аренды производится исходя из фактически отработанного сотрудником времени. Порядок использования автомобиля в нерабочее время договором отдельно не оговорен.

Компания не имеет права передавать арендованный автомобиль в субаренду.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива в нерабочее время.

Пример 3. Компания заключила договор аренды парковочного места в подземном паркинге.

В договоре определено, что на парковочном месте может размещаться только конкретный автомобиль (зафиксирован регистрационный номер), при этом администрация паркинга может по своему усмотрению менять местоположение выделяемого для Компании парковочного места.

Компания не имеет права передавать парковочное место в субаренду или использовать его для иных целей.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

отсутствует идентификация актива (конкретное парковочное место не закреплено).

Таким образом, я, как действующий аудитор, порекомендую специалистам, применяющим ФСБУ 25/2018, прежде чем формировать профессиональные суждения и производить расчеты по договорам аренды, в первую очередь, необходимо определить относится ли конкретный договор аренды к сфере применения ФСБУ 25/2018. И от данного решения будет зависеть порядок бухгалтерского учета данного договора.

Аренда против аренды

Арендная плата и лизинг, по сути, одно и то же. Вы платите определенную сумму, чтобы иметь возможность использовать актив. Но есть одно отличие: договор аренды строже договора аренды. Рассмотрим простой пример. При аренде квартиры вы можете выехать в любое время или внести арендную плату раньше, чем было согласовано с арендодателем. Вы также можете попросить арендодателя изменить условия вашего соглашения. Вы не можете сделать это по договору аренды.

Независимо от того, как часто вы пользуетесь квартирой, если вы арендуете ее на три года, вы должны ежемесячно платить арендную плату. После того, как договор аренды подписан обеими сторонами, они не могут изменить его или им грозят штрафы. Поэтому маловероятно, что квартира будет сдана арендодателем физическому лицу.

Договор аренды

Формально аренда относится к юридическому соглашению между двумя сторонами в соответствии с договорным правом соответствующей юрисдикции (т. е. страны или штата). Универсального договора аренды нет. Однако можно выделить некоторые общие элементы в рамках каждого договора аренды.

Наименования сторон (арендатора или арендодателя) договора

Информация, необходимая для идентификации объекта лизинга (например, VIN при аренде автомобиля).

Соглашение вступит в силу и будет действовать в течение определенного периода.

Существуют определенные положения, которые позволят вам использовать объект.

Сроки и условия возврата залога, а также положения о них.

Список, содержащий дополнительные условия (так называемые условия по умолчанию).

Есть положения, которые охватывают необходимость иметь страховку. Наиболее распространенные области охвата включают огонь, молнию; кража, вандализм; ураганы.

Положения об ограничении использования

Положения, определяющие, кто несет ответственность за техническое обслуживание

Условия продления договора (если применимо).

Пункты о расторжении контрактов

Некоторые типы договоров аренды могут также содержать положения, требуемые законодательством страны или штата.

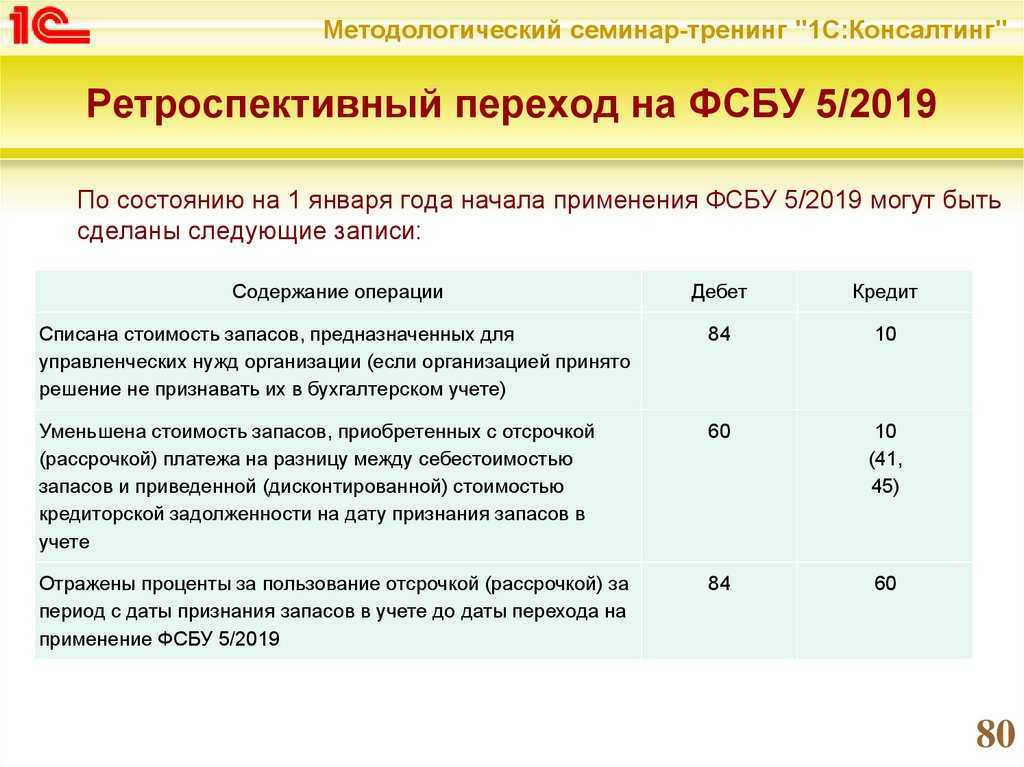

Разницы возникают в налоговых базах по НДС и сумме доходов

При расчете налоговых обязательств в стране возникают различия в налоговых базах по НДС и сумме доходов. Эти различия имеют своеобразные причины и влияют на размер налоговых платежей организаций.

НДС

- Запись доходов и расходов: различия в системе учета доходов и расходов между организациями могут привести к разнице в налоговых базах по НДС.

- Ошибки и неправильные расчеты: некорректный расчет налоговой базы или ошибочная запись в документах может привести к несоответствию фактической суммы НДС, подлежащей уплате.

- Разногласия между налогоплательщиком и налоговым органом: возможны разногласия между налогоплательщиком и налоговым органом в определении налоговой базы по НДС.

Сумма доходов

Одной из основных составляющих налоговой системы является налогообложение доходов организаций. При расчете налоговых платежей возникают разницы в сумме доходов по следующим причинам:

- Налогооблагаемые и необлагаемые доходы: некоторые виды доходов могут быть налогооблагаемыми, а некоторые — необлагаемыми.

- Расходы и вычеты: при расчете налоговых обязательств учитываются также расходы и вычеты, которые могут снизить сумму налогооблагаемого дохода.

- Учет особенностей деятельности: различные виды деятельности подразумевают разные способы учета доходов, что может привести к разнообразию в сумме налогооблагаемого дохода.

Разница в налоговых базах по НДС и сумме доходов может быть вызвана различными факторами

Важно следить за правильностью расчетов и вести бухгалтерию в соответствии с требованиями налогового законодательства, чтобы избежать возможных проблем с налоговыми органами

Что изменилось в учете арендодателя

С началом применения ФСБУ 25/2018 арендодатель должен классифицировать объекты учета аренды (п.п. 24–26 ФСБУ 25/2018):

-

как объекты учета операционной аренды – если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель;

-

как объекты учета неоперационной (финансовой) аренды – если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Лизинг – это всегда финансовая аренда.

Как организациям разделять в учете операционную и финансовую аренду, см. статью «Организации должны с отчетности 2022 года разделять в учете операционную и финансовую аренду: как построить работу».

В случае изменения договора аренды классификация объекта учета аренды пересматривается (п. 30 ФСБУ 25/2018).

Объекты учета операционной аренды при передаче их арендатору продолжают учитываться, как и раньше. То есть если предмет аренды учитывался в качестве основного средства, то он с баланса не списывается, а арендодатель просто регулярно признает доходы (п. 41–42 ФСБУ 25/2018).

Арендодатель с упрощенным учетом все объекты учета аренды может учитывать как операционную аренду, за исключением случаев, когда по договору аренды

предусмотрен выкуп предмета аренды (п. 28 ФСБУ 25).

Объекты учета неоперационной (финансовой) аренды учитываются следующим образом (п.п. 32–40 ФСБУ 25/2018):

-

на дату предоставления предмета аренды арендодатель признает в качестве актива инвестицию в аренду в размере ее чистой стоимости. При этом если предмет аренды учитывался в качестве актива, то он списывается с баланса;

-

чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей;

-

проценты по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены;

-

чистая стоимость инвестиции в аренду проверяется на обесценение;

-

предмет неоперационной (финансовой) аренды при его возврате арендодателю принимается к бухгалтерскому учету в качестве актива, а оставшаяся чистая стоимость инвестиции в аренду списывается.

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики для арендодателя отражаются ретроспективно. При этом ретроспективный переход применяется только к неоперационной (финансовой) аренде, поскольку для операционной аренды в учете ничего не меняется.

Арендодатель может не применять новые правила по договорам аренды, которые заканчиваются до конца отчетного года, начиная с которого применяется стандарт (п. 51 ФСБУ 25/2018). А арендодатель с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только по договорам аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Учет неоперационной (финансовой) аренды будет поддержан в специализированных решениях. Следите за новостями на нашем сайте.

Что такое договор лизинга?

Аренда может быть определена как договор между двумя лицами — арендодателем и арендатором, — по которому первый платит за использование определенного предмета или актива.

Под арендатором понимается тот, кто использует товар, или, говоря более формально, тот, кто получает право на актив в обмен на регулярные платежи.

Арендатор является юридическим собственником товара. Обычно арендатор договаривается с арендодателем о соблюдении некоторых дополнительных правил, касающихся использования и содержания арендованного имущества. Возможно, например, что в договоре аренды автомобиля указано, что арендатор не может использовать автомобиль, кроме как в личных целях.

Большая часть личного имущества и недвижимости может быть сдана в аренду. Общие активы, которые могут быть сданы в аренду, включают:

машины,

дома, которые можно использовать как семейные дома, квартиры и пр.,

необработанные земли,

мебель,

Различные виды и модели спецтехники (например, техники),

Другие типы также доступны.

В договоре аренды арендодателю разрешается использовать актив в обмен на регулярные платежи («лизинговые ставки» при аренде автомобиля или «арендная плата» при аренде квартиры). В договоре оговаривается размер платежа, который обычно равен разнице между первоначальной стоимостью лизингового товара и его остаточной стоимостью. Дополнительные условия должны соблюдаться арендатором для обеспечения надлежащего использования актива. В договоре может быть указано, что вы можете использовать арендованный автомобиль только в служебных целях и что вы не можете держать в квартире домашних животных. Вам также необходимо подумать об авансовых платежах, депозитах, а также о любых дополнительных сборах, которые могут быть наложены вашим арендодателем.

Аренда обычно имеет фиксированный срок, и арендатор обязан вернуть имущество. Иногда у арендатора есть возможность купить актив из его остатка (часть того, что будет стоить совершенно новый предмет). Это популярный вариант для деловой техники и автомобилей.

Избранные инструменты:

футы дюймы в сантиметрыконвертер см в футы и дюймыконвертер фунтов в кгкалькулятор жима лежаГенератор случайных цветовконвертер кг в фунтыШестнадцатеричный калькуляторкалькулятор гипотенузыпреобразователь температурыКалькулятор квадратного корня (высокая точность)калькулятор дисперсии (Высокая точность)двоичный калькуляторслучайный выборКалькулятор модуляКалькулятор дня годаКалькулятор теоремы ПифагораКалькулятор коэффициентов и процентовКалькулятор коэффициента вариациигенератор случайных буквКалькулятор числа судьбывосьмеричный калькуляторКалькулятор относительного стандартного отклонения (Высокая точность)Конвертер римских цифркалькулятор комиссиикалькулятор рентабельности продажГенератор GUID/UUIDКалькулятор пропорцийКалькулятор инфляции в СШАконвертер метров в футывыбор случайного именигенератор случайных строкСписок чисел ФибоначчиКалькулятор выборки среднегокалькулятор натуральных логарифмовКонвертер дробей в процентахВаш возраст (в годах, месяцах, днях, днях, часах, минутах, секундах)Генератор MAC-адресовкалькулятор сложных процентовкалькулятор суммы последовательных чиселКалькулятор стандартного отклонения выборкикалькулятор десятичной дробиКонвертер PPM в процентылогарифмический калькуляторполучить длину строкиКалькулятор среднего арифметическогоКалькулятор чистой прибылиКалькулятор логарифмической базы 2калькулятор золотого сеченияКалькулятор одного повторного максимума (1ПМ)калькулятор золотого прямоугольникаКалькулятор цены за тысячу показовКалькулятор АНККалькулятор доходности облигацийкомбинированный калькуляторконвертер дюймов в сантиметрыкалькулятор биномиального коэффициентаобратный текстконвертер футов в метрырандомизатор спискаКошкам человеческие годыКалькулятор комплексных чиселпобитовый калькуляторКонвертер пси в бардвоичный преобразовательконвертер фунтов в граммыдробное упрощениеНумерологический калькуляторКалькулятор расчета заработной платыконвертер граммов в унцииКалькулятор функции ошибкиКалькулятор процентной скидкиДекодер азбуки МорзеCAGR калькуляторПреобразователь времени UnixКалькулятор дополнительной функции ошибкипреобразователь двоичного кода в десятичныйHEX конвертерКонвертер процентов в PPMпреобразователь сахара в кровишестнадцатеричный преобразователь в десятичныйкалькулятор миль на галлонДвоичный в шестнадцатеричный конвертеркалькулятор суммы квадратовКалькулятор БСМIPv4/IPv6 в двоичный конвертерКалькулятор эквивалентной дробиКалькулятор сравнения дробейвосьмеричный преобразовательКалькулятор логарифмической базы 10Калькулятор периметра эллипсаКалькулятор ПВИФА (Высокая точность)Генератор случайных английских цитатпростой калькулятор процентовкалькулятор процентного изменениявыбор случайных чиселКонвертер унций в граммыСортировка номеровКалькулятор среднего балла (GPA)Калькулятор текущей стоимости аннуитета

Аренда против покупки

Разница между покупкой актива и его арендой заключается в праве собственности. Аренда актива означает, что владелец сохраняет право собственности на актив. У вас нет никаких прав по истечении срока аренды. Однако у многих из нас не хватает денег, чтобы купить автомобиль. Нам часто нужно будет получить кредит.

Сомневаетесь, какой вариант выбрать? Давайте взглянем на некоторые из наиболее заметных отличий.

Расходы. Хотя вы можете подумать, что лизинг автомобиля является лучшим вариантом для финансирования, это не так. Ежемесячная ставка по аренде будет выше, чем по кредиту. Однако это означает, что вы будете платить более высокую процентную ставку по аренде. Кроме того, с арендаторов часто взимаются дополнительные сборы, такие как плата за прекращение аренды и плата за начало аренды. Это может увеличить общую стоимость.

Прекращение. Кредит, который вы взяли на покупку автомобиля, может быть погашен в любое время. Вы также можете продать автомобиль, чтобы погасить остаток кредита. Вы можете столкнуться с штрафными санкциями, если договор аренды будет расторгнут раньше, чем было согласовано.

Беспристрастность. Кредит закончится, и вы все еще можете использовать деньги, чтобы купить автомобиль. Аренда требует, чтобы вы вернули автомобиль, и вы должны профинансировать покупку/аренду другого автомобиля.

Применение. Машиной можно управлять сколько угодно раз, поэтому вам не нужно беспокоиться о том, что ваши дети прольют напитки и мороженое на обивку салона. Однако это может снизить его стоимость при перепродаже. Обычно у вас будет ограничение по пробегу, и вам придется возместить любой ущерб, который не является нормальным износом.

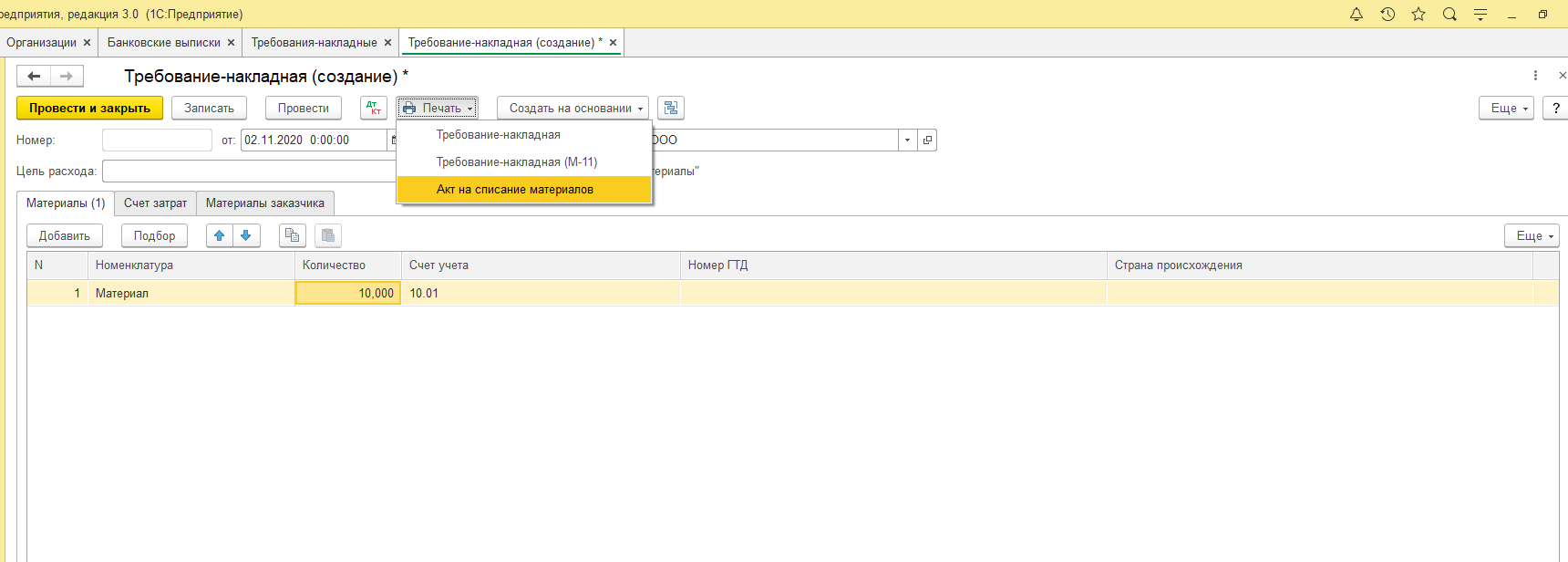

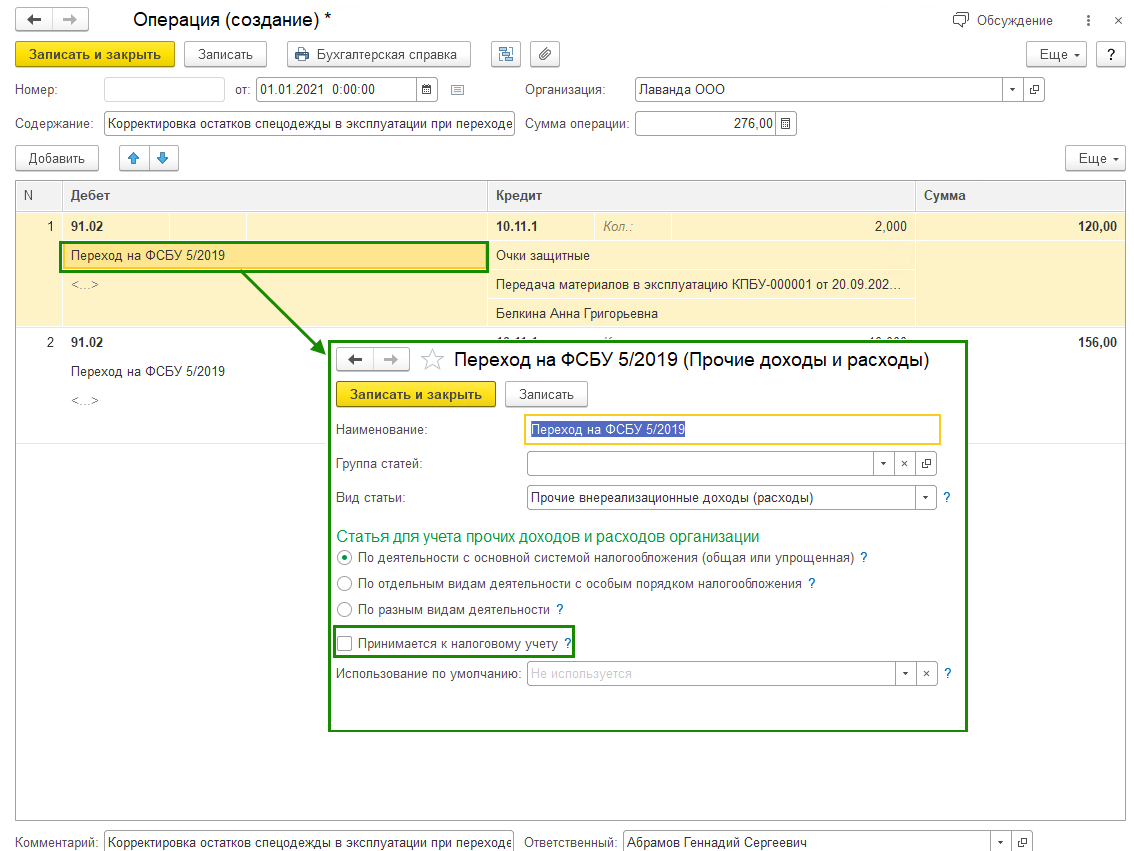

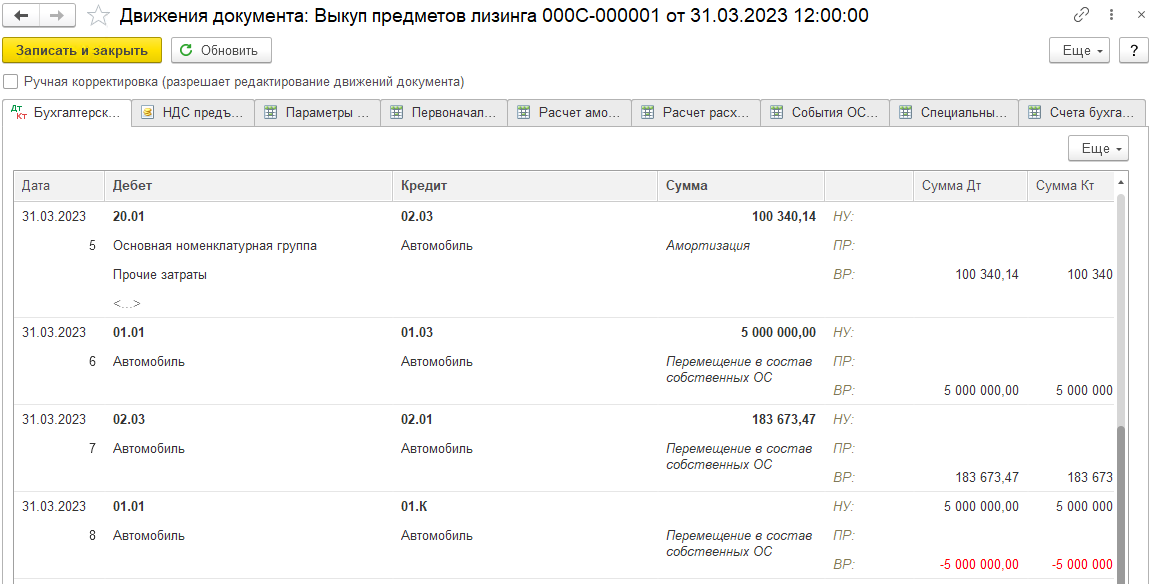

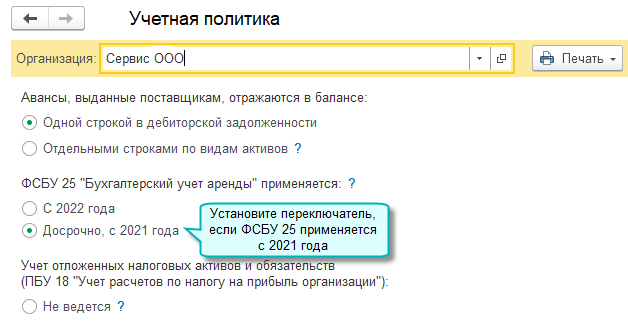

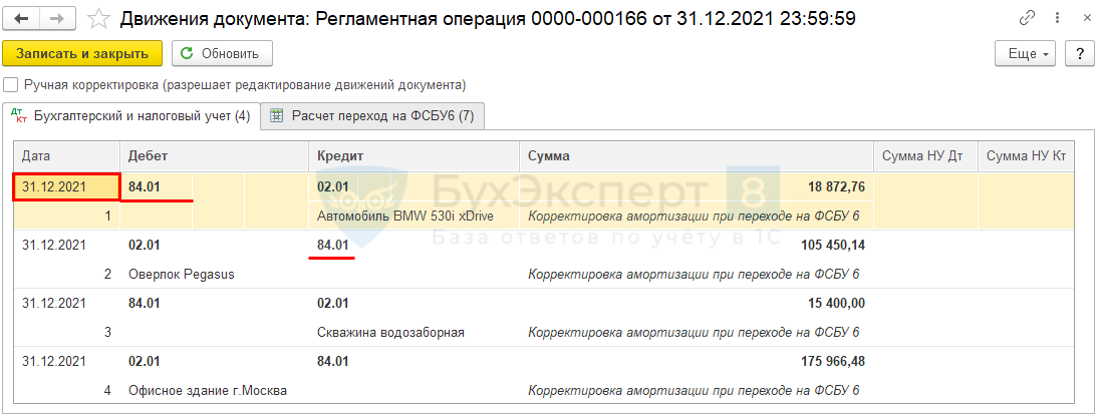

Учет в 1С

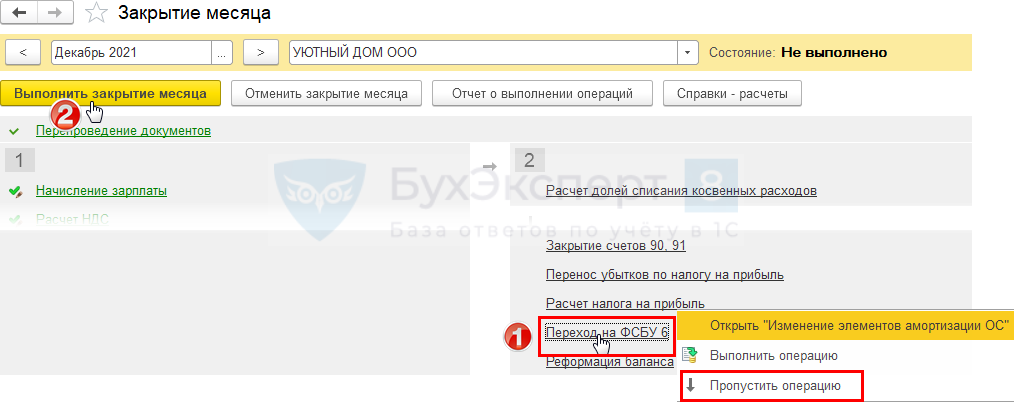

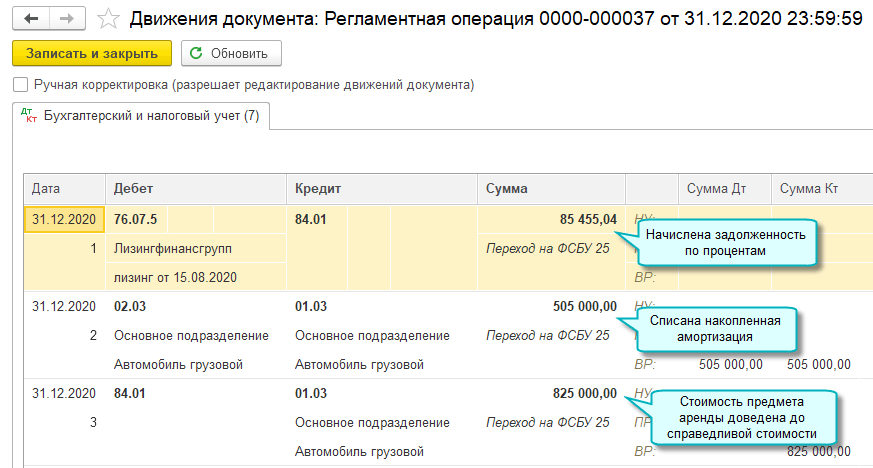

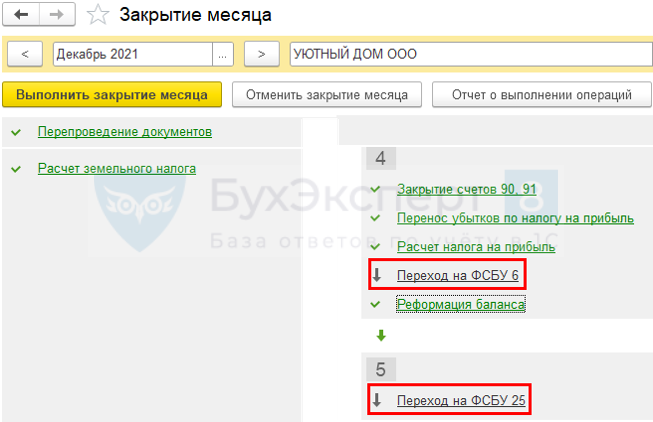

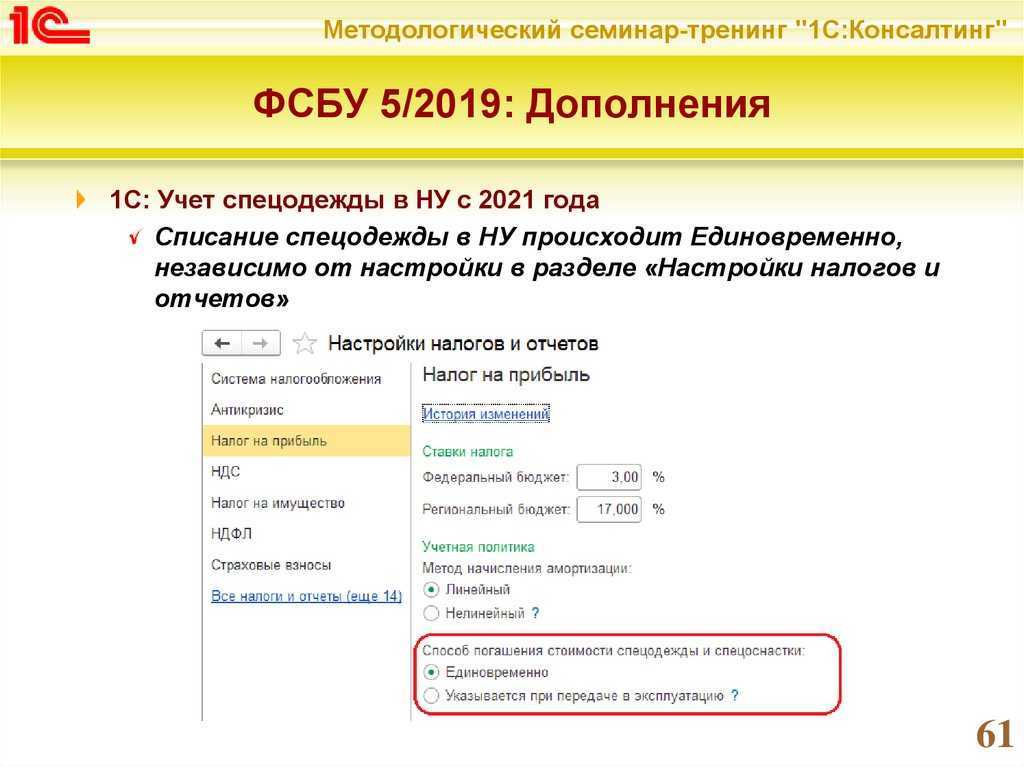

Для пересчета остатков по БУ в связи с переходом на ФСБУ 25/2018 используйте документ Операция, введенная вручную в разделе Операции — Операции, введенные вручную с установленным флажком Межотчетный период. Именно этот флажок позволит заполнить Баланс за 2023 без применения ФСБУ 25 (т. к. в этот период было право на упрощенный бухучет), а в Балансе за 2024 — отразить скорректированное начальное сальдо на 31.12.2023 с учетом перехода на ФСБУ 25. Подробнее Переход на ФСБУ 25/2018 в бухгалтерской отчетности за 2021 и 2022 в 1С.

Флажок Межотчетный период доступен только 31 декабря, поэтому переход рекомендуем совершать на начало года.

Подробнее Операции межотчетного периода в 1С

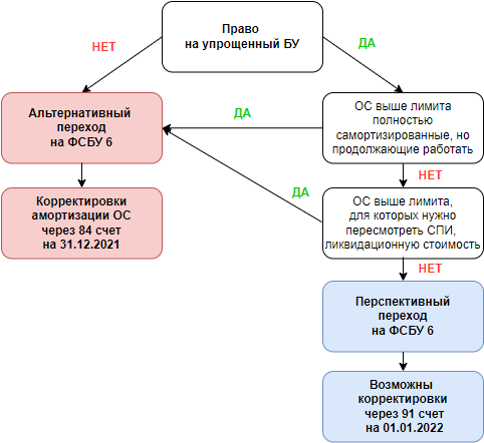

Рассмотрим переход на ФСБУ 25 в связи с утратой права на упрощенный бухучет на примере.

Новое ПБУ: учет аренды у арендодателя

1. Арендованный объект как актив и обязательство

Согласно новым ПБУ, арендованный объект теперь должен быть отражен в бухгалтерском учете у арендодателя как актив и соответствующее обязательство. Таким образом, арендодатель должен вести отдельные учетные регистры для арендованных активов и обязательств по аренде.

2. Определение срока аренды и базовой стоимости

При учете аренды необходимо определить срок аренды и базовую стоимость арендованного объекта. Срок аренды определяется на основании договора и может быть указан как фиксированный, так и определенный с возможностью продления. Базовая стоимость включает арендную плату и все дополнительные платежи, связанные с арендой.

3. Учет начислений и платежей по аренде

Начисления и платежи по аренде должны быть отражены в соответствующих учетных регистрах. Арендная плата учитывается как расходы или доходы в зависимости от характера договора аренды. Дополнительные платежи, такие как коммунальные услуги и налоги, учитываются отдельно.

4. Изменение условий договора аренды

Если условия договора аренды изменяются, необходимо пересмотреть и скорректировать учетную информацию. Это может включать изменение срока аренды, базовой стоимости или начисленных платежей. Изменения должны быть отражены в соответствующих учетных регистрах и отчетах.

5. Признание активов и обязательств в связи с арендой

Активы и обязательства, связанные с арендой, должны быть признаны в бухгалтерском учете согласно принципам ПБУ. Арендованный объект признается как актив и отражается в балансе, а обязательства по аренде признаются как обязательства и отражаются в пассиве.

6. Отчетность по аренде

В рамках новых ПБУ требуется предоставление дополнительной отчетности по аренде. Арендодатель должен составить отчет о движении арендованных активов, отчет о начисленных и полученных платежах по аренде, а также отчет о задолженности по аренде.

| Вид отчетности | |

|---|---|

| Отчет о движении арендованных активов | Информация о приобретении и изъятии арендованных активов, изменении их стоимости. |

| Отчет о начисленных и полученных платежах по аренде | Информация о начисленных и полученных платежах за каждый период аренды. |

| Отчет о задолженности по аренде | Информация о задолженности по аренде и ее динамике. |

Таким образом, введение новых ПБУ 25 повлекло изменения в учете аренды у арендодателя. Арендованный объект признается как актив и обязательство, начисления и платежи по аренде учитываются отдельно, а отчетность по аренде становится более детализированной.

Анализ договоров аренды и лизинга

Цели анализа договоров аренды и лизинга:

- Определение обязательств и прав сторон

- Оценка условий обязательств

- Выявление рисков и ограничений

- Определение финансовых обязательств

- Проверка наличия необходимых лицензий и разрешений

1. Определение обязательств и прав сторон

2. Оценка условий обязательств

Договор аренды или лизинга должен содержать ясные и справедливые условия для обеих сторон

Важно определить справедливость арендной платы или лизинговых платежей и сроков. Также следует проконтролировать обязательства по техническому обслуживанию или ремонту объекта

3. Выявление рисков и ограничений

Важно изучить договор на предмет возможных рисков и ограничений, которые могут понести стороны. Например, необходимо проверить права арендодателя на сдачу имущества в аренду или лизингодателя на передачу имущества в лизинг

4. Определение финансовых обязательств

5. Проверка наличия необходимых лицензий и разрешений

Анализ договора аренды или лизинга также включает проверку наличия необходимых лицензий и разрешений, необходимых для деятельности, связанной с арендованным или лизингованным имуществом.

| Пункт анализа | Цель |

|---|---|

| Определение обязательств и прав сторон | Изучение прав и обязанностей сторон |

| Оценка условий обязательств | Определение справедливости условий |

| Выявление рисков и ограничений | Идентификация возможных проблем |

| Определение финансовых обязательств | Проверка соответствия платежей ожиданиям сторон |

| Проверка наличия лицензий и разрешений | Обеспечение законности аренды или лизинга |

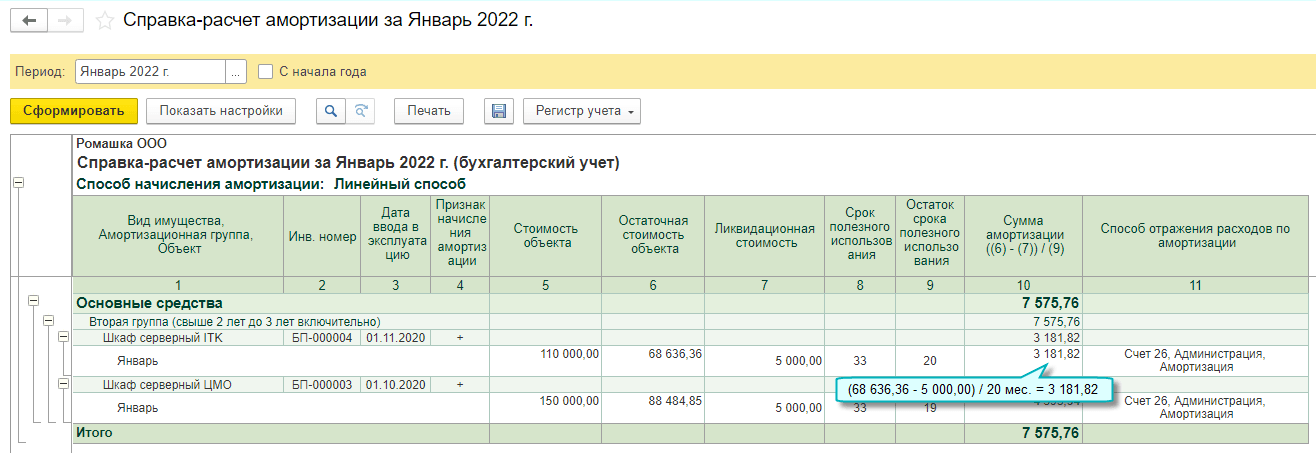

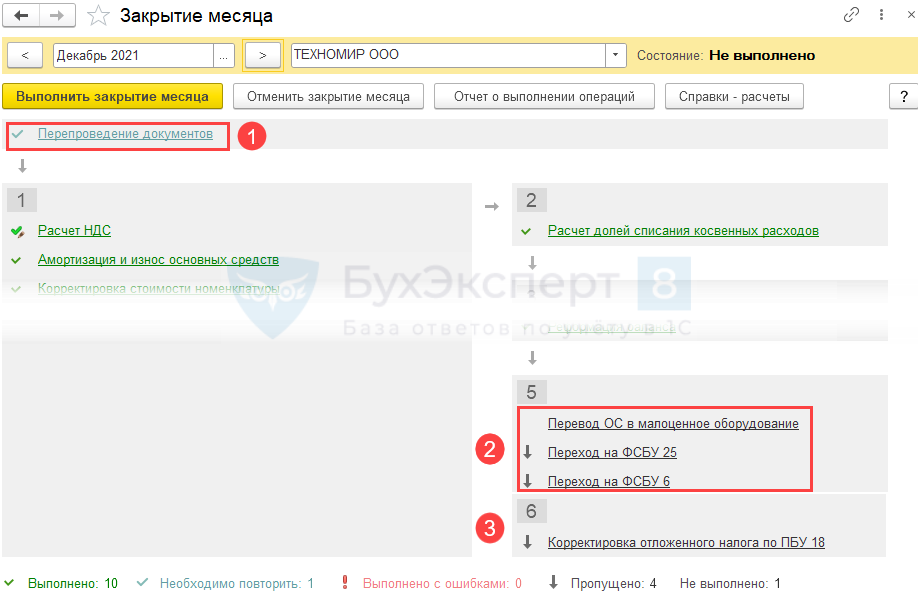

Амортизация права пользования активом

Пунктом 17 ФСБУ 25/2018 определяется, что «стоимость права пользования активом погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются». Данное предписание по своей формулировке полностью воспроизводит соответствующее положение пункта 27 ФСБУ 6/2020 «Основные средства», согласно которому «стоимость основных средств погашается посредством амортизации». Такая схожесть формулировок может привести к выводу о необходимости отражения фактов амортизации прав пользования активами по той же методологии, что и основных средств — с использованием отдельного синтетического счета учета амортизационных отчислений.

Вместе с тем раздел «Внеоборотные активы» действующего Плана счетов не содержит специальной позиции, могущей служить целям ведения синтетического учета амортизации прав пользования активами. Отсюда, по нашему мнению, не будет нарушением предписаний нормативных правовых актов отражать начисление амортизации непосредственно списанием ее сумм со счета, на котором учитываются такие права, например, с субсчета «Права пользования активами» счета 01 «Основные средства».

Эта возможность косвенно подтверждается и предписанием пункта 16 ФСБУ 25/2018, согласно которому «в случае если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее право пользования активом».

Обратите внимание, в отличие от соответствующих положений ФСБУ 6/2020, где в пункте 17 определяется, что «переоценка отличных от инвестиционной недвижимости основных средств проводится путем пересчета их первоначальной стоимости и накопленной амортизации», ФСБУ 25/2018 говорит только о переоценке самого права пользования активом, что в принципе не предполагает наличие отдельно отражаемых величин амортизации прав пользования активами как самостоятельного объекта учета.

Следовательно, начисление амортизации права пользования активом, признанного элементом внеоборотных средств организации, может отражаться записями по дебету счетов учета затрат и кредиту счета учета прав пользования активами.

Специальным предписанием пункта 18 ФСБУ 25/2018 устанавливается, что «величина обязательства по аренде после признания увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей».

Соответственно, начисление процентов может быть отражено записью по дебету счета учета затрат и кредиту счета 76 «Обязательства по аренде» на сумму начисляемых процентов. Погашение обязательства организации-арендатора по процентам к обязательству по аренде может быть отражено записью по дебету счета 76 «Обязательства по аренде» в корреспонденции со счетами учета денежных средств.

* * *

В следующей статье мы продолжим рассмотрение предписаний ФСБУ 25/2018 «Бухгалтерский учет аренды».

https://buh.ru/articles/documents/145593/

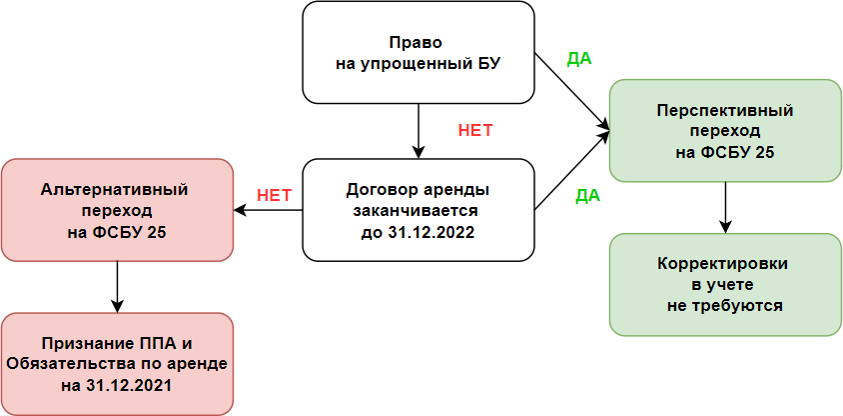

Можно ли перейти на ФСБУ 25 перспективно

Преимущества перехода на ФСБУ 25:

- Улучшенная прозрачность и надежность: ФСБУ 25 предоставляет возможность подробного отображения финансовой информации, что позволяет снизить риски и повысить доверие со стороны заинтересованных лиц.

- Большая гибкость: ФСБУ 25 предоставляет возможность выбора отчетного периода, что позволяет организации адаптировать отчетность под свои потребности и условия рынка.

- Улучшенная аналитика: ФСБУ 25 предоставляет более подробную и точную информацию, что позволяет организации принимать более обоснованные решения и проводить более глубокий анализ своей деятельности.

- Улучшенное управление ресурсами: ФСБУ 25 предоставляет инструменты для управления бюджетированием, планированием и контролем затрат, что позволяет организации эффективнее распределять и использовать свои ресурсы.

Потенциальные вызовы при переходе на ФСБУ 25:

- Сложность внедрения: Переход на ФСБУ 25 требует соответствующих знаний и навыков у сотрудников организации, а также может потребовать внесения значительных изменений в системы и процессы.

- Затраты на обучение: Для успешного перехода на ФСБУ 25 может понадобиться обучение персонала, что может повлечь за собой дополнительные затраты на тренинги и консультации.

- Необходимость обновления ПО: Переход на ФСБУ 25 может потребовать обновления существующего программного обеспечения или приобретения новых систем для поддержки нового формата отчетности.

В целом, переход на ФСБУ 25 является перспективным решением для организации, однако требует соответствующих ресурсов и подготовки. Учитывая преимущества нового формата отчетности и его потенциальный вклад в улучшение финансовой отчетности и управления, организации стоит серьезно рассмотреть возможность перехода на ФСБУ 25.

Остаточная стоимость аренды

Одним из ключевых терминов, используемых в договоре лизинга (иногда называемым «ликвидационной стоимостью»), является остаточная стоимость. Хотя это очень легко понять, часто неправильно понимают и упускают возможности для арендаторов.

Проще говоря, остаточная стоимость — это просто стоимость, которую актив будет иметь в конце. Остаточная стоимость – это просто оценка цены продажи арендованного актива после окончания срока лизинга. Формально остаточная стоимость равна первоначальной стоимости за вычетом амортизации.

Эта сумма указана в договоре лизинга и оказывает непосредственное влияние на лизинговые расходы (см. пример раздела — расчет лизинга). Правило состоит в том, что остаточная стоимость будет уменьшаться по мере увеличения срока аренды. Исключением из этого правила является недвижимость. Недвижимость иногда может иметь более высокую остаточную стоимость после периода аренды из-за общего повышения цен на недвижимость.