Стоимость и переоценка НМА

В части стоимости произошло сразу несколько важных изменений:

-

Теперь можно определять лимит стоимости НМА и не применять новый ФСБУ к активам стоимостью меньше лимита. В старом стандарте запрещалось устанавливать лимит актива — к учёту принимались все НМА независимо от их стоимости.

-

В новом стандарте не указан точный список расходов, которые учитываются при формировании первоначальной стоимости актива. При этом теперь можно разделить затраты на несколько активов так, как хочет сама компания. В старом ПБУ такая возможность не предусматривалась.

-

Теперь можно увеличивать первоначальную стоимость объекта на сумму его улучшения и модернизации. Ранее менять стоимость НМА можно было только в случае переоценки или обесценивания актива.

-

В ФСБУ 14/2022 стала обязательной проверка актива на обесценивание для всех компаний, кроме упрощенцев. По старому стандарту можно было проводить проверку по желанию.

Как бизнес может получить нематериальный актив

Есть четыре способа, как бизнес может образовать нематериальный актив: создать, купить, принять в дар или получить от собственника. Разберем чуть подробнее каждый.

Создать. Это когда компания сама разрабатывает, придумывает, изобретает ноу-хау, секретный рецепт, формулу или что-то еще. При этом она может тратиться на оплату материалов, неудачных попыток, работу сотрудников.

Например: компания «Гедеон Рихтер» разработала препарат «Эстеретта». Формула препарата — это НМА, и компания получила его, разработав самостоятельно.

Купить. Компания может купить готовый сайт, товарный знак, чье-то изобретение или исключительное право. Купили, поставили себе на баланс, готово.

Например: Яндекс купил Delivery Club и получил все его нематериальные активы, например товарный знак, код приложения.

Принять в дар. Нематериальный актив бизнесу могут подарить. Тогда оформляется договор дарения. Например: много лет назад группа «Сплин» подарила бару право воспроизводить одну из своих песен. Эта история довольно сильно вирусилась в тот момент:

Получить от собственника. Если у собственника есть что-то ценное и он хочет отдать это бизнесу, он вкладывает НМА в уставной капитал. Например, полковник Сандерс мог бы вложить рецепт курочки в уставной капитал KFC.

И здесь мы подходим к вопросу оценки нематериальных активов: как понять, сколько стоит рецепт крылышек KFC? Как оценить что-то менее крутое, допустим, рецепт круассанов от собственника кофейни? Такой рецепт будет стоить миллион или три рубля? Разберемся в следующем разделе.

Деловая репутация с 2024 года учитывается в особом порядке

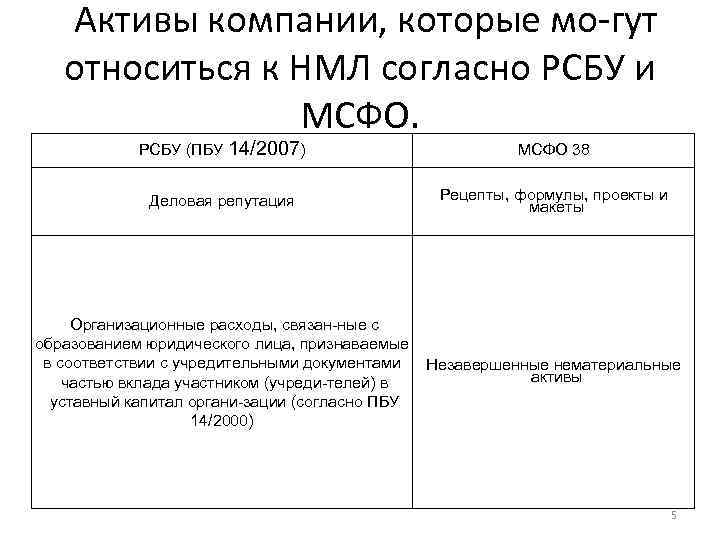

Раньше было так: если покупали компанию, то ее деловая репутация считалась нематериальным активом. Но с 2024 года, по новому стандарту ФСБУ 14/2022, деловая репутация приобретенной компании из общего состава НМА исключается и учитывается по международным правилам.

Теперь используется понятие деловой репутации (гудвила), созданной своими силами. Такая репутация — по правилам МСФО.

А в финансовом учете деловую репутацию как НМА по-прежнему можно оценить двумя способами: количественными и качественными ↓

Количественная оценка деловой репутации — это разница между стоимостью компании и суммой собственного капитала. Или еще можно рассчитывать как избыточную прибыль — тот объем продаж, что бизнес получает благодаря репутации.

Качественная оценка деловой репутации — это всевозможные рейтинги и социологические исследования. Например, рейтинг лучших работодателей России по версии Forbes.

Признание объекта НМА

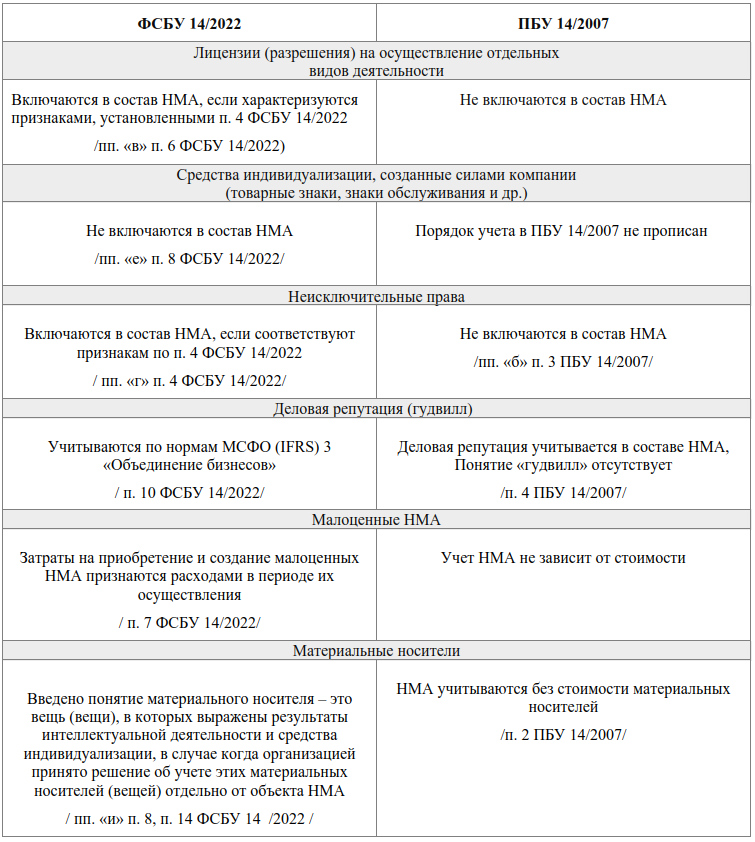

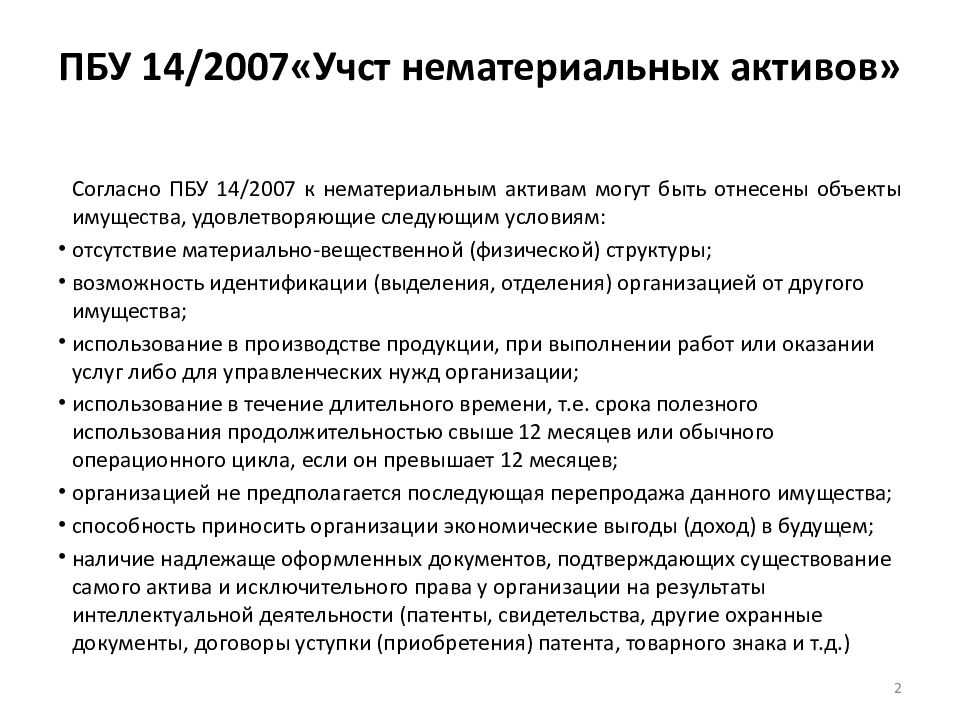

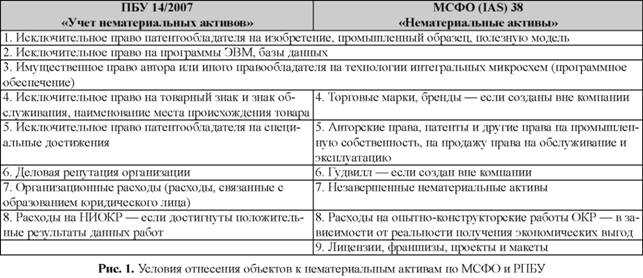

Одно из главных изменений в части признания объекта НМА — это утверждение лицензий в качестве нематериального актива. В ПБУ 14/2007 лицензии не рассматривались как НМА, теперь же их можно учитывать как нематериальные активы.

Также утверждён порядок признания актива, который находится в совместной собственности (). Теперь если право собственности на актив есть у нескольких компаний, то актив учитывается как НМА в каждой из них. Если же актив принадлежит и компании, и физическому лицу, то такой актив учитывается как НМА компании.

Помимо этого новый стандарт теперь применяется и к физическим носителям, на которых размещён нематериальный актив. Такие носители можно учитывать как в составе НМА, так и отдельно — как основное средство или запасы ().

Как оценивать нематериальные активы

Существует три метода оценки нематериальных активов.

Экспертная оценка. Актив оценивает независимый эксперт на основе рыночного анализа.

Оценка по затратам. Для первоначальной оценки берут затраты на создание или покупку нематериального актива — те, что компания может подтвердить и посчитать. Условно: оплата почасовой ставки разработчика — да, нервы собственника — нет.

Рыночная оценка — актив стоит столько, за сколько его сейчас можно продать на рынке. К примеру, на Авито.

Например, собственник хочет внести в уставной капитал свой рецепт круассанов. Сначала его оценка выносится на решение учредителей: они могут договориться о стоимости, к примеру, оценить рецепт в 10 000 ₽ и засчитать как вклад в уставной капитал. А могут не договориться. Тогда нужно пригласить независимого эксперта, чтобы тот оценил рецепт по рыночной стоимости.

Важно: если компания пригласила эксперта, то в уставной капитал нельзя будет записать сумму больше, чем скажет эксперт. Условно: эксперт говорит, что рецепт стоит 10 000 ₽, а компания записывает как 100 000 ₽ — так нельзя! Менять сумму можно только в меньшую сторону. . Переоценка нематериальных активов

Переоценка нематериальных активов

Как и основные средства, нематериальные активы проходят переоценку. Ее делают не чаще раза в год или так, как прописано в учетной политике организации.

Смотрят: были ли какие-то вложения в НМА? Доработки? Расходы на регистрацию? Если да, прибавляют эти затраты к стоимости нематериального актива.

Все различия ПБУ 14/2007 и ФСБУ 14/2022: сравнительная таблица

|

Составляющие учёта |

ПБУ 14/2007 |

ФСБУ 14/2022 |

|---|---|---|

| Признание лицензий как НМА | Не рассматривает лицензии как НМА | Не запрещает признавать лицензии как НМА |

| Учёт НМА в совместной собственности | Не предусмотрен |

Утверждён:

Если право собственности есть у нескольких компаний, актив учитывается как НМА в каждой из них. Если право собственности есть у компании и физлица, актив так же признаётся НМА компании |

| Учёт физических носителей | Не применяется к физическим носителям | Предусматривает учёт физических носителей вместе с НМА либо как основное средство или запасы |

| Лимит стоимости НМА | Лимит не устанавливается, все НМА принимаются к учёту в независимости от их стоимости | Можно определить лимит стоимости НМА и не учитывать объекты стоимостью меньше установленного лимита |

| Учёт расходов в первоначальной стоимости актива | Утверждён конкретный список расходов, которые учитываются в первоначальной стоимости актива | Фиксированный список расходов не указан, можно ориентироваться на список учитываемых расходов для основных средств |

| Повышение стоимости актива в связи с его модернизацией | Не предусмотрено | Утверждено |

| Проверка на обесценивание НМА | Проводится по желанию | Обязательна для всех, кроме упрощенцев (СМП, НКО, компаний-участников проекта «Сколково») |

| Факторы и элементы амортизации | Утвержден перечень факторов, влияющих на амортизацию. Нет понятия «элементов амортизации» |

Открытый перечень факторов, влияющих на амортизацию.

|

| Дата начала начисления амортизации | С 1-го числа месяца, следующего за признанием объекта НМА |

Есть два варианта:

Автоматически применяется второй вариант, если иное не закреплено в учётной политике компании |

| Дата прекращения начисления амортизации | С 1-го числа месяца, следующего за списанием НМА |

Есть два варианта:

Автоматически применяется второй вариант, если иное не закреплено в учётной политике компании |

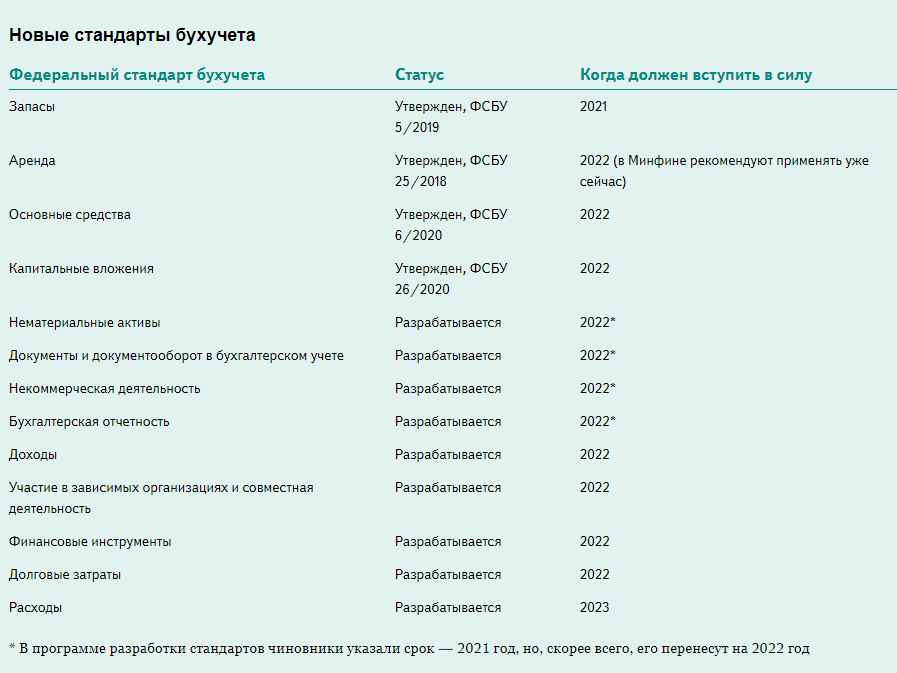

Вести учёт НМА по новому ФСБУ просто и удобно в 1С: Бухгалтерии. Учитывайте объекты как НМА, проводите переоценку стоимости актива, начисляйте амортизацию и списывайте объекты после окончания срока их использования.

В 1С: Бухгалтерии новый ФСБУ поддерживается с 21.12.23 и уже доступен всем пользователям конфигурации. Подробнее о переходе на ФСБУ 14/2022 читайте в нашей инструкции.

Списание НМА

Изменения в ФСБУ 26/2020: учет капвложений в нематериальные активы

Учет НМА в 2024 году: новый стандарт

С 2024 года начинает действовать новый федеральный стандарт бухгалтерского учета — ФСБУ 14/2022

В основном изменения касаются бухгалтеров, и они уже в курсе, но есть несколько моментов, которые касаются нашей темы — учета нематериальных активов — и на которые стоит обратить внимание ↓. Кто теперь ведет учет НМА

С 2024 года учет нематериальных активов по новому стандарту должны вести все коммерческие организации. Для тех, кто ведет бухучет в упрощенном порядке, есть исключения по некоторым пунктам, например, им можно не проверять НМА на обесценение.

Кто теперь ведет учет НМА. С 2024 года учет нематериальных активов по новому стандарту должны вести все коммерческие организации. Для тех, кто ведет бухучет в упрощенном порядке, есть исключения по некоторым пунктам, например, им можно не проверять НМА на обесценение.

Что теперь считается вложениями в НМА. По новому стандарту вложениями в НМА считаются:

покупка исключительных прав на результаты интеллектуальной деятельности и товарные знаки;

создание объектов НМА в результате научно-исследовательских, опытно-конструкторских, технологических работ;

улучшение существующих нематериальных активов;

покупка, продление, переоформление, подтверждение прав на некоторые виды деятельности.

Появился лимит. Теперь компания может не учитывать НМА, стоимость которых ниже лимита. А лимит — устанавливать самостоятельно. Например, решить, что не будет учитывать НМА дешевле 1 млн ₽. Раньше речи о лимитах стоимости не было.

Ввели понятие материальных носителей. Раньше такого понятия не было, и НМА учитывали без стоимости носителей. Например, если уникальный код хранился на сервере, то сервер к этому НМА вроде как отношения не имел. Теперь понятие появилось, а компания может решить сама, как учитывать носитель: отдельно или вместе с НМА.

НМА и их амортизация в финансовом учете

В финансовом учете нематериальные активы ведутся по принципу основных средств — записываются в балансе в разделе «Активы» — «Внеоборотные активы».

Для баланса используют первоначальную стоимость НМА, а для расчета амортизации — срок полезного использования. К примеру, у деловой репутации срок полезного использования 20 лет.

Например, компания разработала себе сайт, потратила на это 3 млн ₽. Она планирует использовать сайт 10 лет, значит, каждый месяц компания будет списывать на амортизацию сайта сумму по такой формуле:

3 млн ₽ / 10 * 12 = 25 000 ₽

В финансовом учете нет какой-то нормы срока полезного использования — можно ставить столько лет, сколько хотите.

Подробнее об амортизации мы рассказывали в других статьях: