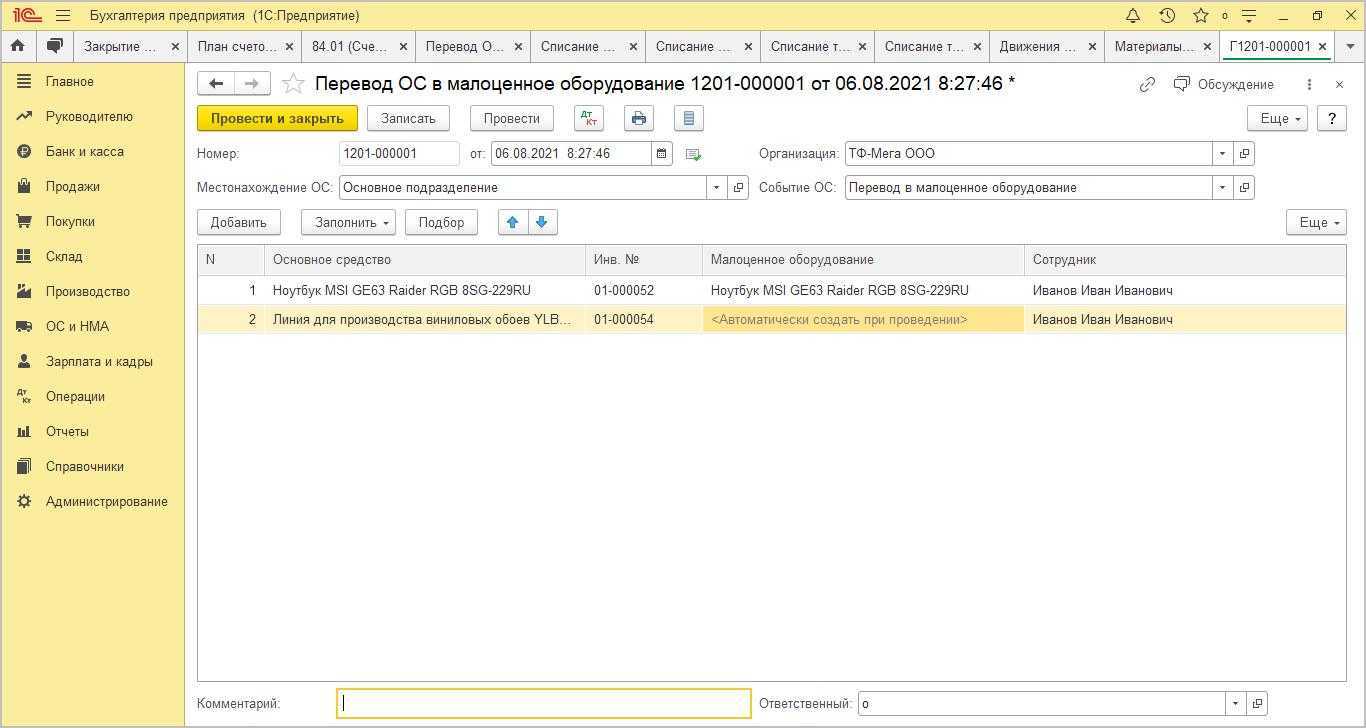

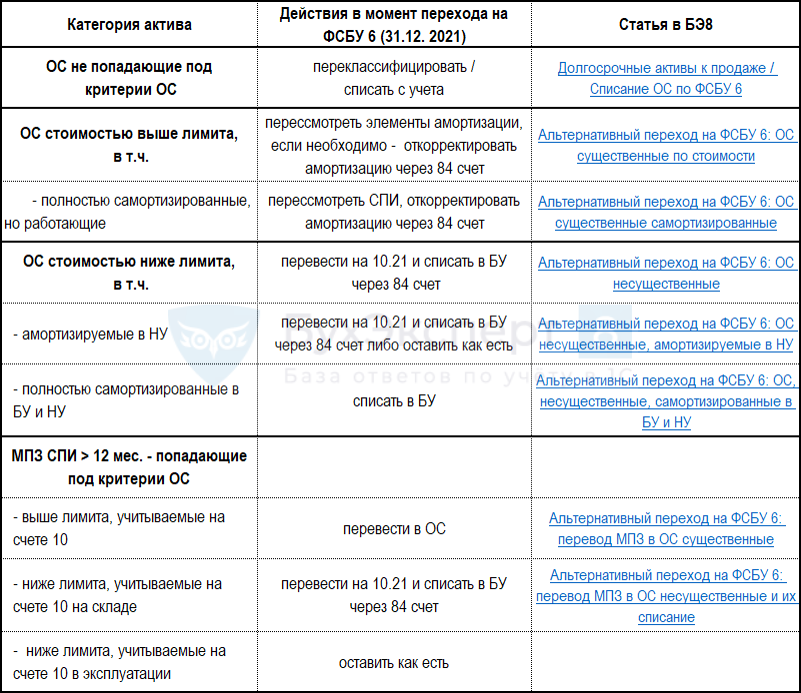

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Классификация материально-производственных запасов в соответствии с ПБУ

Переход на ФСБУ 5/2019

Последствия перехода на ФСБУ 5/2019 вследствие изменения учетной политики отражаются по выбору организации (п. 47, 48 ФСБУ 5/2019):

- ретроспективно, как если бы стандарт применялся с момента возникновения затрагиваемых им фактов. В этом случае, пересчитываются сравнительные показатели за 2 предыдущих года, которые отражаются в бухотчетности за первый отчетный период 2021 г.;

- перспективно – только в отношении тех фактов, которые возникли уже с 1 января 2021 г.

Способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением нового стандарта.

На кого повлияют изменения, а на кого нет? Рассмотрим ниже:

Микропредприятия (УСН) и большинство НКОМикропредприятия могут не учитывать материалы, если заплатили, не принимать к учёту, не показывать в балансе, сразу списывать на расходы.

РИС.1

Для микропредприятий на УСН в документе «Списание с расчётного счёта» появляется поле «Без закрывающих документов», то есть учёт ведётся кассовым методом, без ФСБУ, формируется проводка Дт 26 Кт 51.

Малые предприятия могут отказаться от большинства изменений

В учёт по ФСБУ есть изменения, которые стоит применять малым предприятиям. Например, новые положения в стандарте не разрешают включать в стоимость запасов объекты со сроком службы больше 12 месяцев; управленческие расходы; нестандартные расходы: то есть, с 2021 года : меньше года – это запасы, свыше 12 месяцев – это основные средства, а несущественные – это расходы.

Например, для завода промышленное оборудование — основные средства; а офисная мебель — расходы. Необходимо прописать в учётной политике, что некоторые объекты мы не включаем в состав основных средств, несмотря на использование больше года.

Недорогие ( несущественные) объекты мы списываем сразу при приобретении:

Документ «Авансовый отчёт» — закладка «Прочее», минуя счёт 10, относим сразу в расходы.

При условии, что организация является плательщиком налога на прибыль и должна иметь подтверждающие документы, мы отражаем объекты, как поступление на счёт 10, далее списываем документом «Требование-накладная», то есть списываем сумму со счёта 10 и включаем в расходы для целей налогового учёта.Средние и крупные предприятия, отдельные НКО и организации, подпадающие под обязательный аудит должны выполнять все требования ФСБУ 5/2019

В стандарте указано, что авансы, выданные под приобретение запасов, следует отражать аналогично запасам в балансе. Не каждый аванс надо так классифицировать, только существенный.

Как списывать транспортные расходы в торговле

Что относится к запасам в соответствии с ФСБУ 5/2019

В соответствии с п. 3 ФСБУ 5/2019 активы следует относить к запасам, если они соответствуют одному из двух критериев.

Также в стандарте перечислены отдельные категории активов, которые относятся к запасам. Некоторые из этих активов входили в материально-производственные запасы и до 2021 года.

Кроме того, в составе запасов появились новые виды, которые не были упомянуты в ПБУ 5/01.

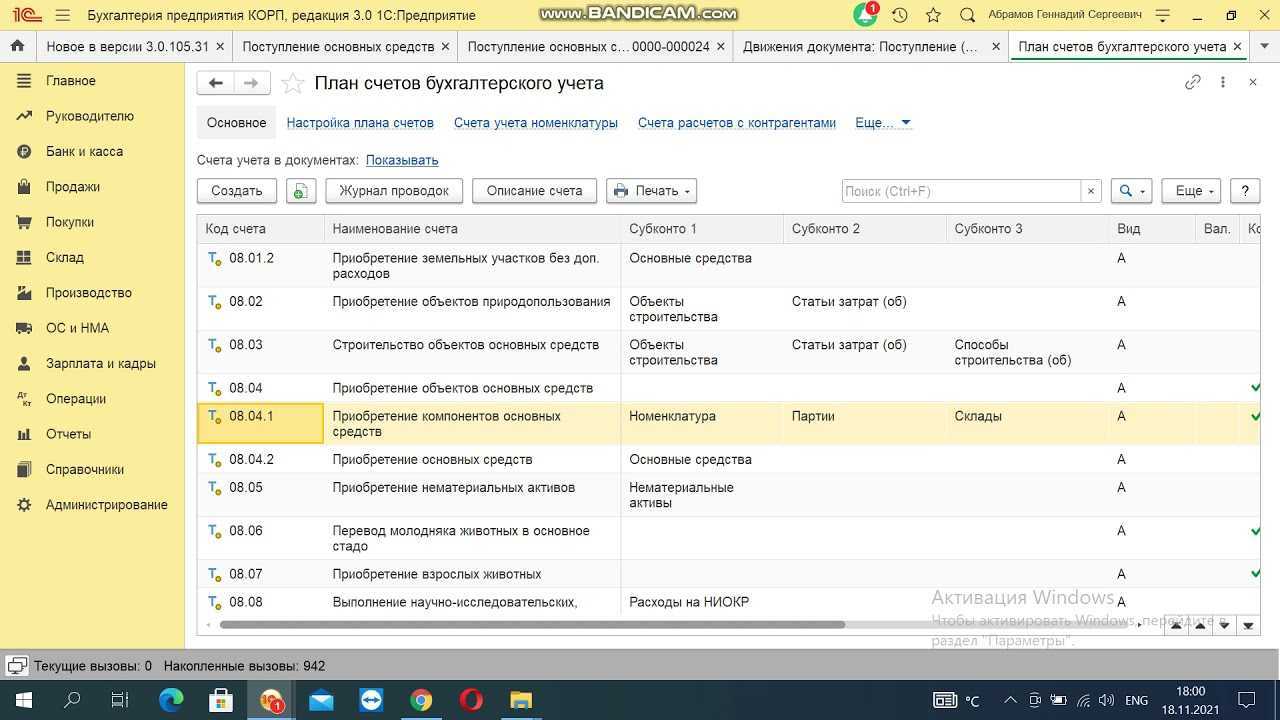

В соответствии с п. 5 действующего ПБУ 6/01 «Учёт основных средств» организация может установить лимит первоначальной стоимости, ниже которого основные средства учитываются в составе запасов в пределах до 40 тыс. руб.

Минфин уже утвердил ФСБУ 6/2020 «Основные средства», который будет обязательным для применения с 2022 года. Но организации имеют право начать применять ФСБУ 6/2020 уже в 2021 году, одновременно с ФСБУ 5/2019. Новый стандарт позволяет устанавливать любой лимит стоимости для учёта объекта в составе основных средств. Компаниям на ОСНО будет удобнее всего установить такой же лимит для ОС, как в налоговом учёте — 100 тыс. руб.

В любом случае, начиная с 2021 года, стоимость всех малоценных ОС, вне зависимости от установленного в компании лимита, можно сразу списывать на расходы:

Что входит в фактическую стоимость запасов по ФСБУ 5/2019

Обзор документа

Поправками от 29 декабря 2020 г. упразднен обязательный аудит годовой бухотчетности для некоторых категорий субъектов малого предпринимательства и НКО. В результате они смогут с 2021 г. применять упрощенные способы ведения бухучета и составлять упрощенную бухотчетность начиная с отчетности за 2021 г.

В части малого бизнеса речь идет о субъектах с доходами до 800 млн и активами до 400 млн руб. Ранее это были выручка до 400 млн и активы до 60 млн.

Для НКО условия пересмотрели аналогичным образом. Также аудит упразднили для фондов с поступлениями до 3 млн и потребкооперативов.

Решение о применении упрощенных способов оформляется в соответствии с ПБУ 1/2008 «Учетная политика организации». Последствия изменений, которые влияют или могут влиять на финансовое положение организации, результаты ее деятельности и (или) движение средств, можно отражать в отчетности перспективно.

Источник

Оценка производственных запасов

Оприходование МПЗ

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).Фактическими затратами на приобретение материально-производственных запасов могут быть:

-

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

-

таможенные пошлины и иные платежи;

-

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

-

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

-

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Оценка МПЗ при выбытии

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

-

по себестоимости каждой единицы;

-

по средней себестоимости;

-

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Самые важные новшества 2021 года

Отражение запасов в учётной политике

Новые правила формирования себестоимости НЗП

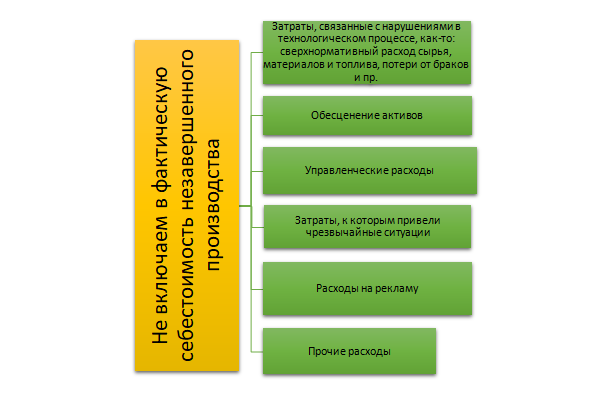

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

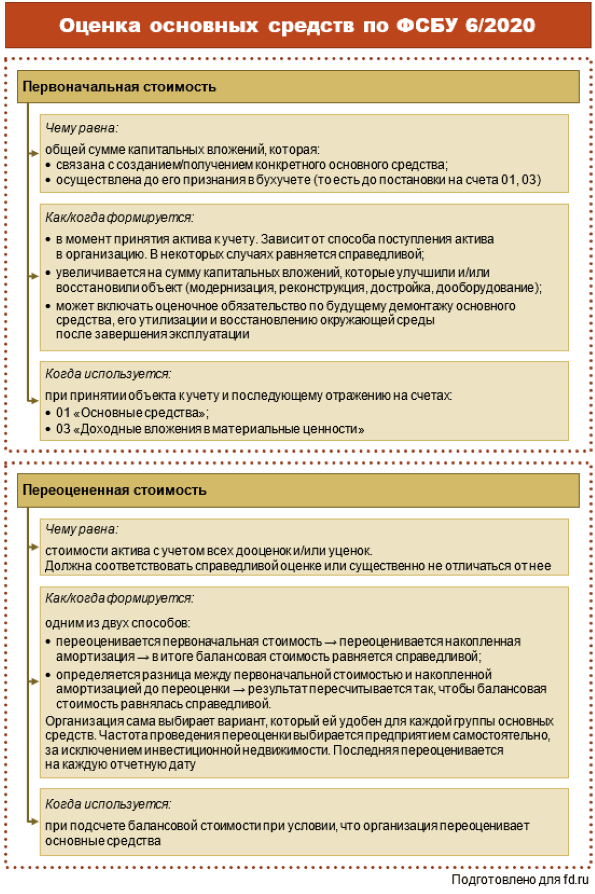

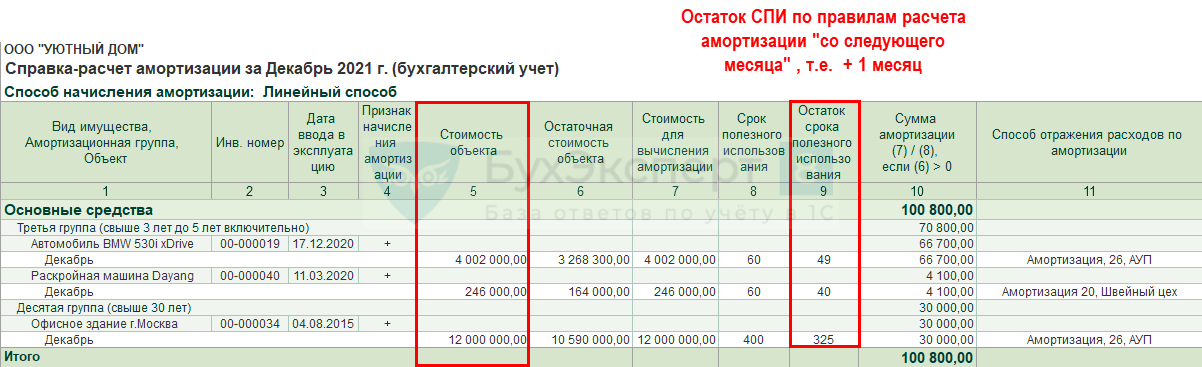

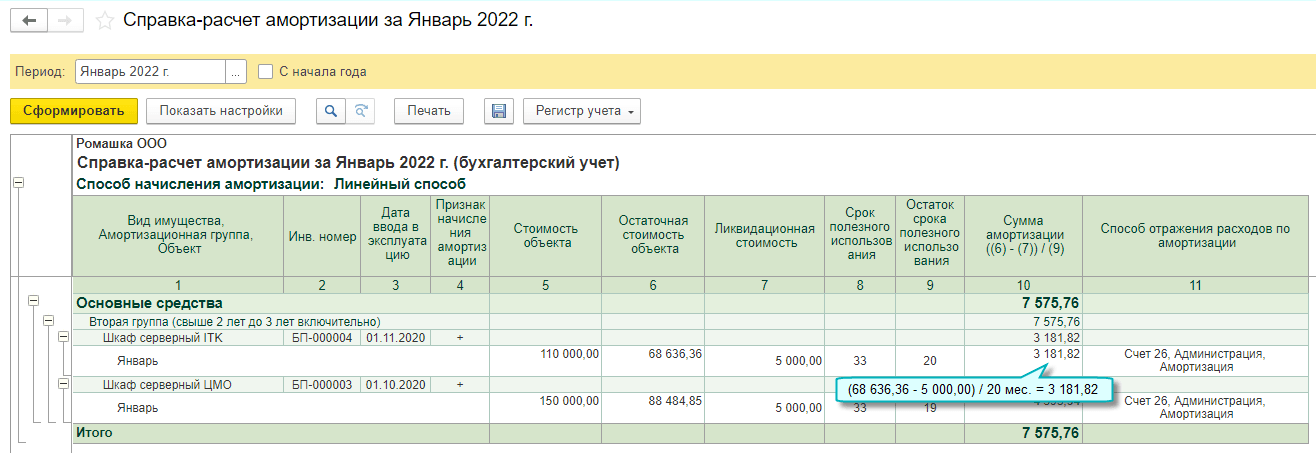

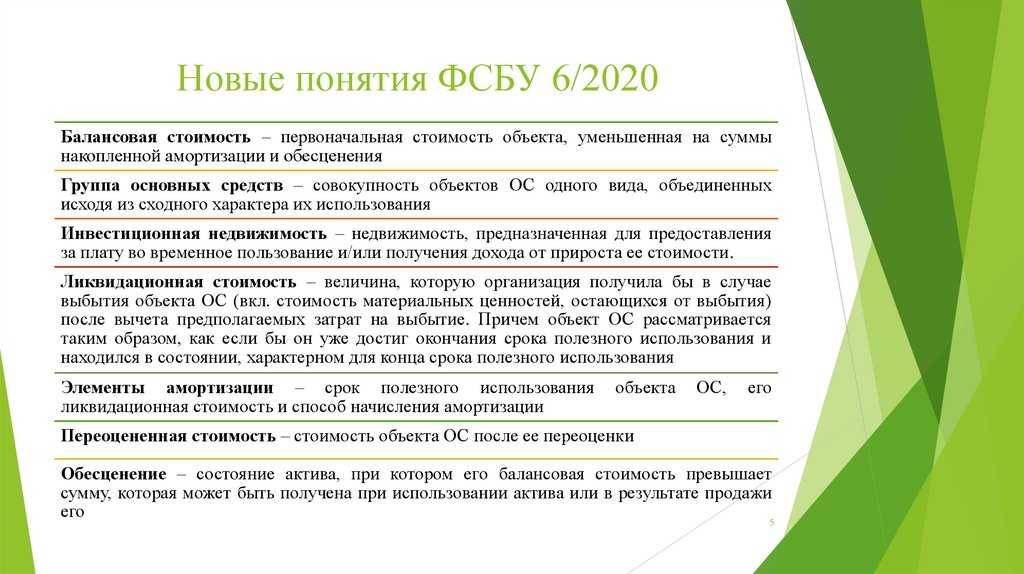

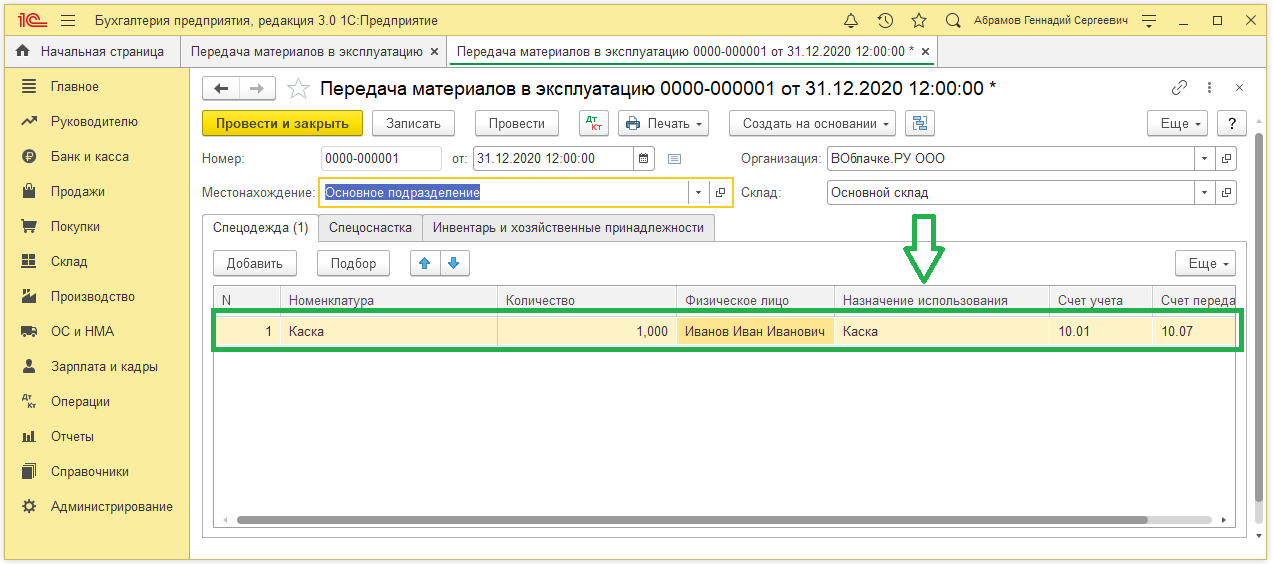

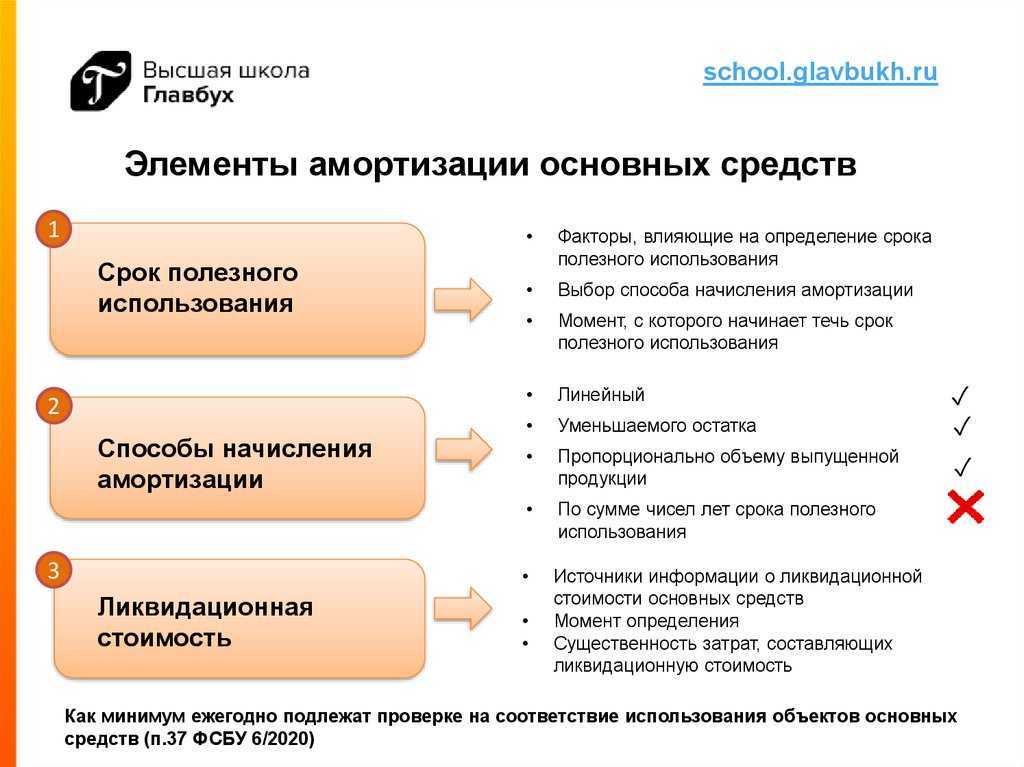

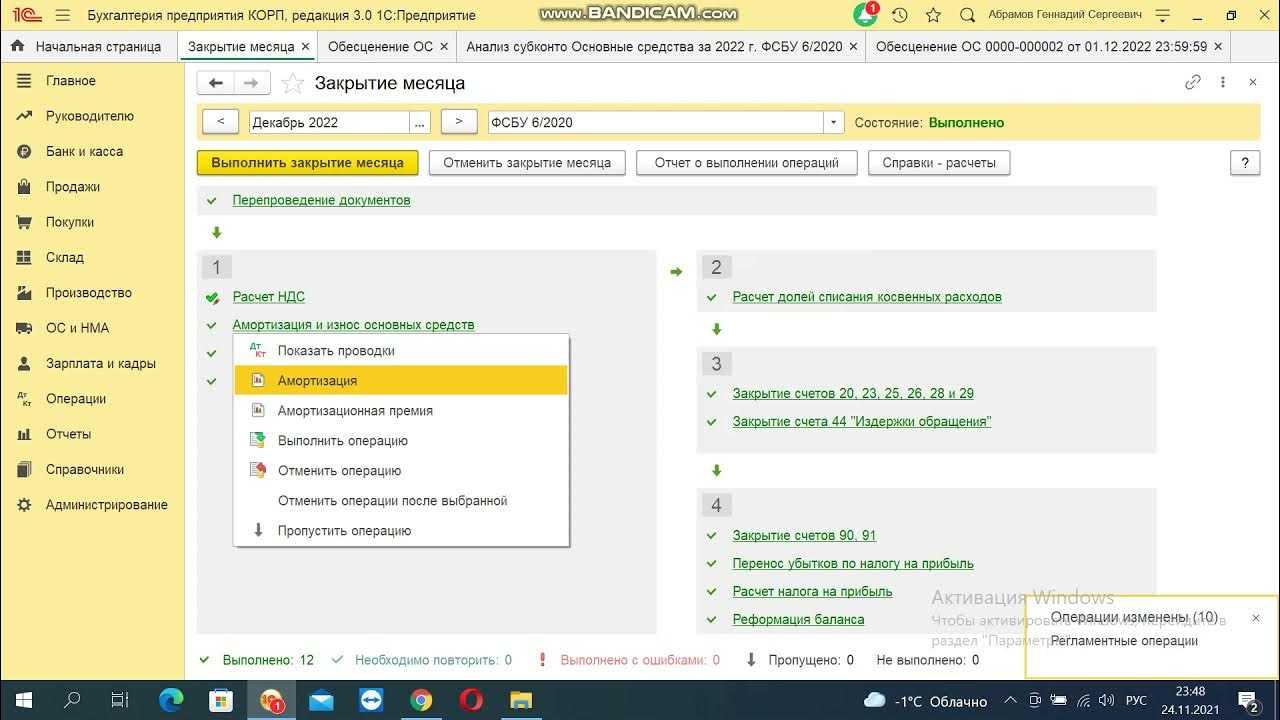

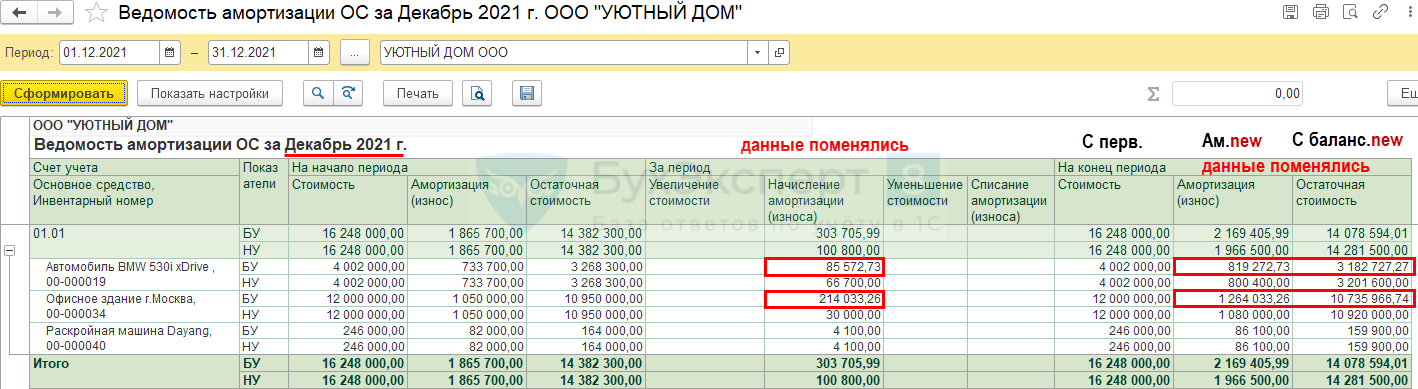

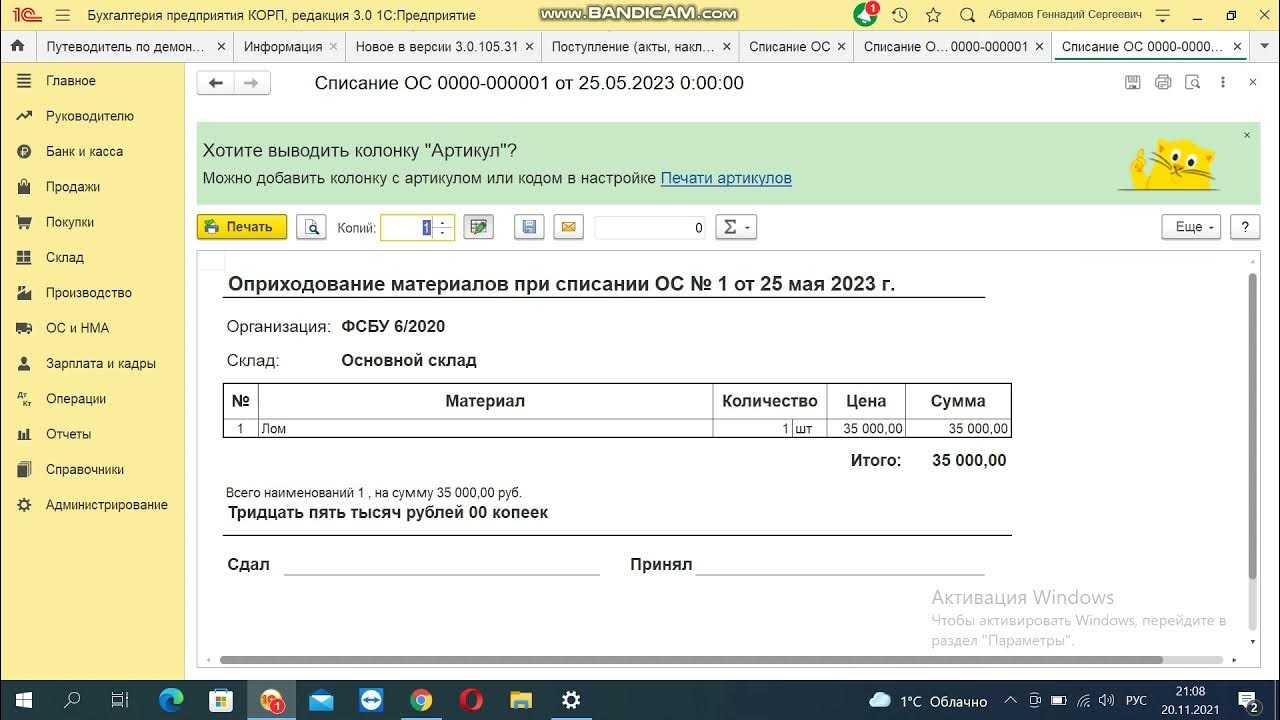

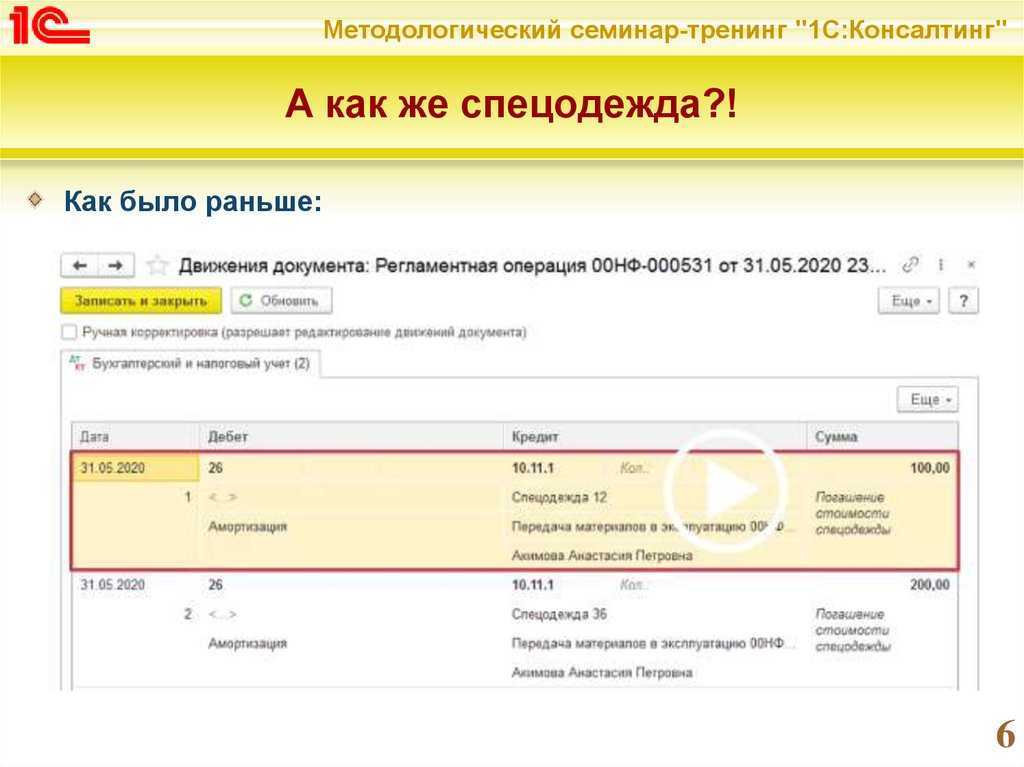

Учет спецодежды с 2022 в 1С по ФСБУ 6/2020

Порядок отражения в учете списываемой стоимости спецодежды зависит от сроков ее эксплуатации и причин списания — в разовом порядке либо в течение срока эксплуатирования; на производственные (или прочие) расходы либо на расчеты с виновными лицами. Зафиксированные законодательством или внутренними документами организации нормы регулируют лимит списания спецодежды в налоговом учете.

С 2021 г. вступил в силу новый ФСБУ 5/2019 «Запасы». Запасами теперь признают активы, которые потребляются, продаются либо используются в рамках операционного цикла организации или в течение периода не более 12 месяцев. То есть руководствуемся не стоимостью объекта, как раньше, а сроком его полезного использования.

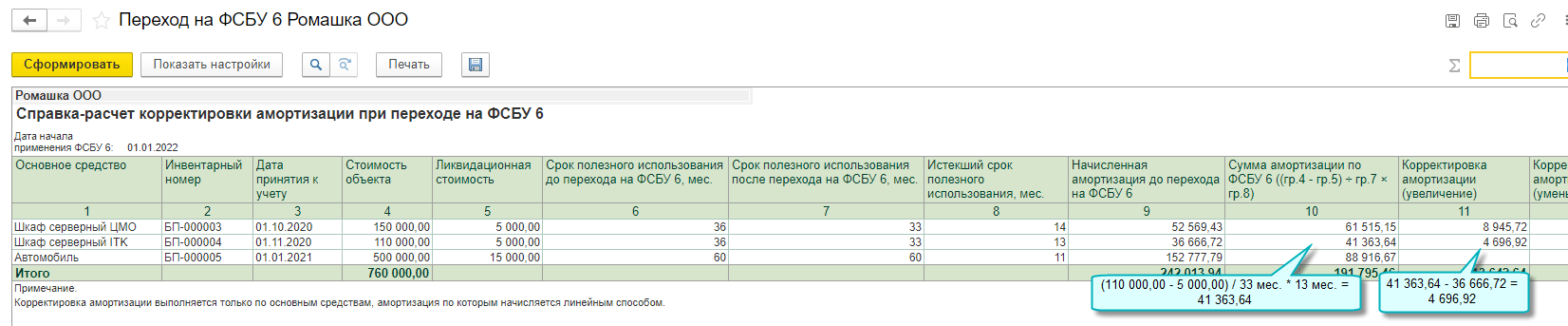

По остальным активам, срок службы которых превышает 12 месяцев, организации могут выбрать по какому НПА им будет удобнее вести учет в 2021 г.: последний год применять ПБУ 6/01 или перейти на новый ФСБУ 6/2020.

ПБУ 6/01 предполагает, что активы, соответствующие всем признакам основных средств (ОС), но стоимостью до 40 000 руб., в бухгалтерском учете можно отражать в составе материально-производственных запасов (МПЗ).

По новому ФСБУ компании самостоятельно определяют в отношении каких активов будет применяться стандарт, исходя из лимита, установленного в учетной политике. По этой причине используем новое понятие – «Малоценное оборудование и запасы». Это те объекты, которые признаны несущественными в бухгалтерском учете. К ним относится большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и прочее.

Расходы на приобретение или создание таких объектов относятся к затратам периода, в котором они осуществлены. Суммы списываются в бухгалтерском учете сразу при приобретении ценностей, в налоговом учете – в момент ввода в эксплуатацию.

Как и раньше, организация самостоятельно определяет стоимостной лимит для основных средств, но в отличие от ПБУ, в стандарте максимальная величина лимита не указана. Помимо этого, отсутствуют указания, что лимит необходимо устанавливать за единицу актива и что он должен измеряться в денежных единицах.

При установке лимита по новому ФСБУ 6/2020 учитывайте существенность информации о малоценных ОС. Чтобы отнести актив к малоценке, информация о нем должна быть несущественна для организации. Это та информация, наличие или отсутствие которой не влияет на экономические решения пользователей бухгалтерской отчетности.

Стоимостной лимит предпочтительнее определять сразу для всей совокупности несущественных основных средств. Например, организация может решить, что затраты на объекты группы «Офисная техника» или «Офисная мебель» – несущественны и могут списываться сразу в расходы, даже если один актив стоит 150 тыс. руб.

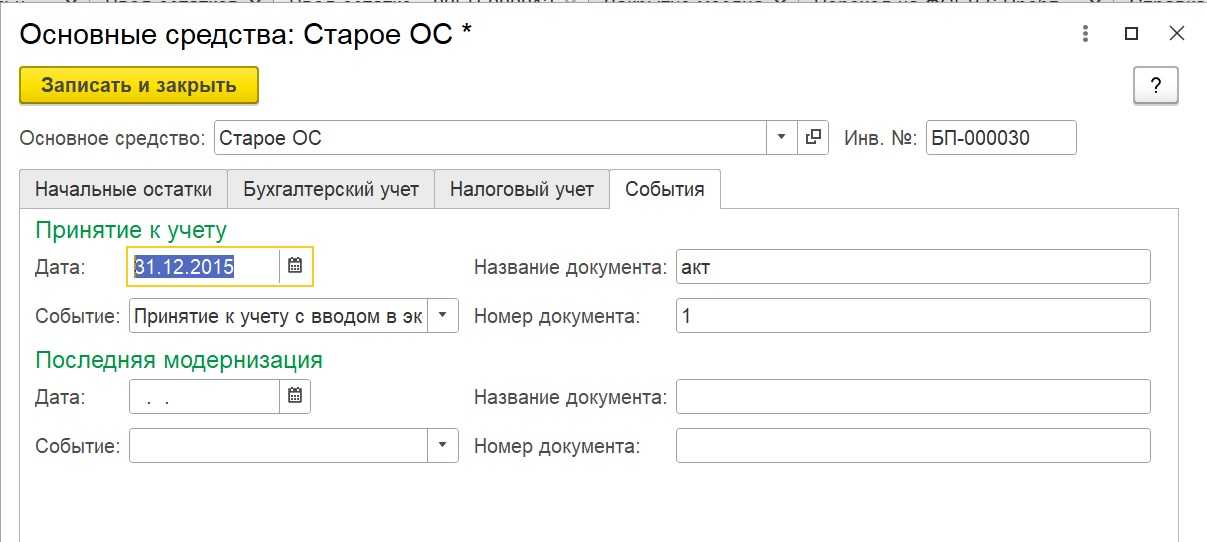

Первым делом укажите в учетной политике, как учитываете малоценку: по новому стандарту либо еще по ПБУ 6/01 (раздел «Главное» — «Учетная политика» — «ФСБУ 6 Основные средства»).

Спецодежду, оборудование можно учитывать в программе более детально, используя функциональность установки срока полезного использования объекта (раздел «Главное» — «Функциональность» — «Запасы» – флажок «Назначение использования спецодежды»).

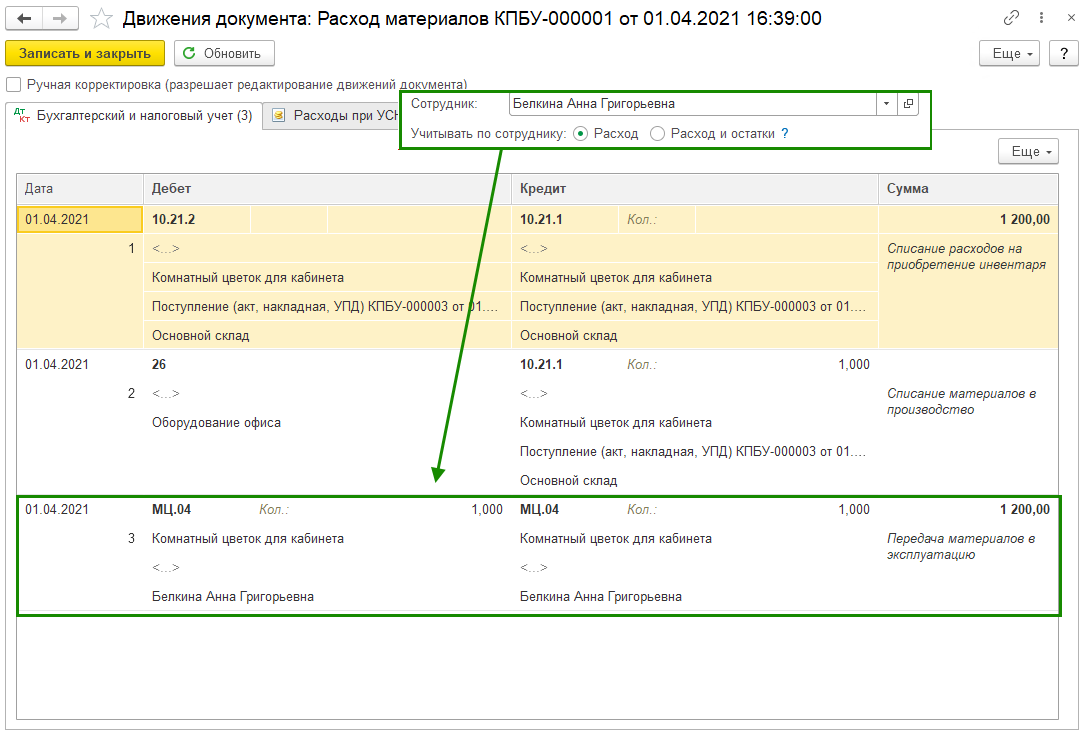

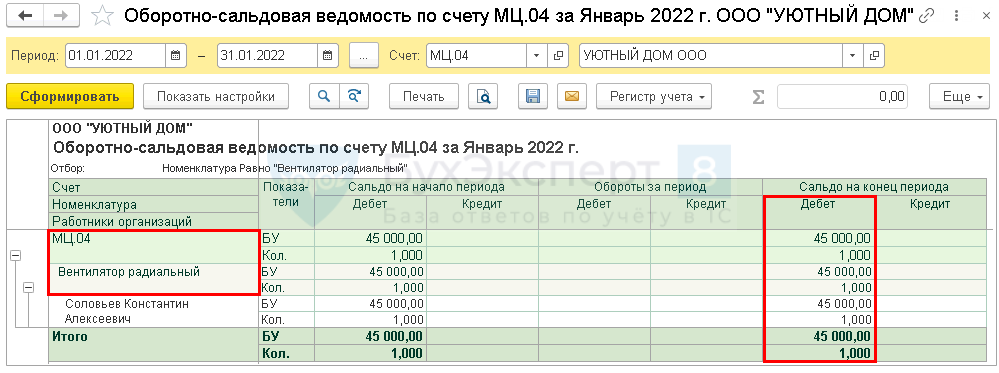

Для учета малоценного оборудования и запасов, признаваемых несущественными, в бухучете в План счетов программы добавили отдельный счет 10.21 «Малоценное оборудование и запасы» с двумя субсчетами и новый вид номенклатуры «Малоценное оборудование и запасы».

Чтобы оприходовать на склад нужные объекты, воспользуйтесь документом «Поступление товаров» или «Авансовый отчет». При их заполнении можно выбрать номенклатурную позицию с нужным видом. Тогда программа предложит сразу выбрать счет и аналитику затрат для отражения этих затрат в бухучете.

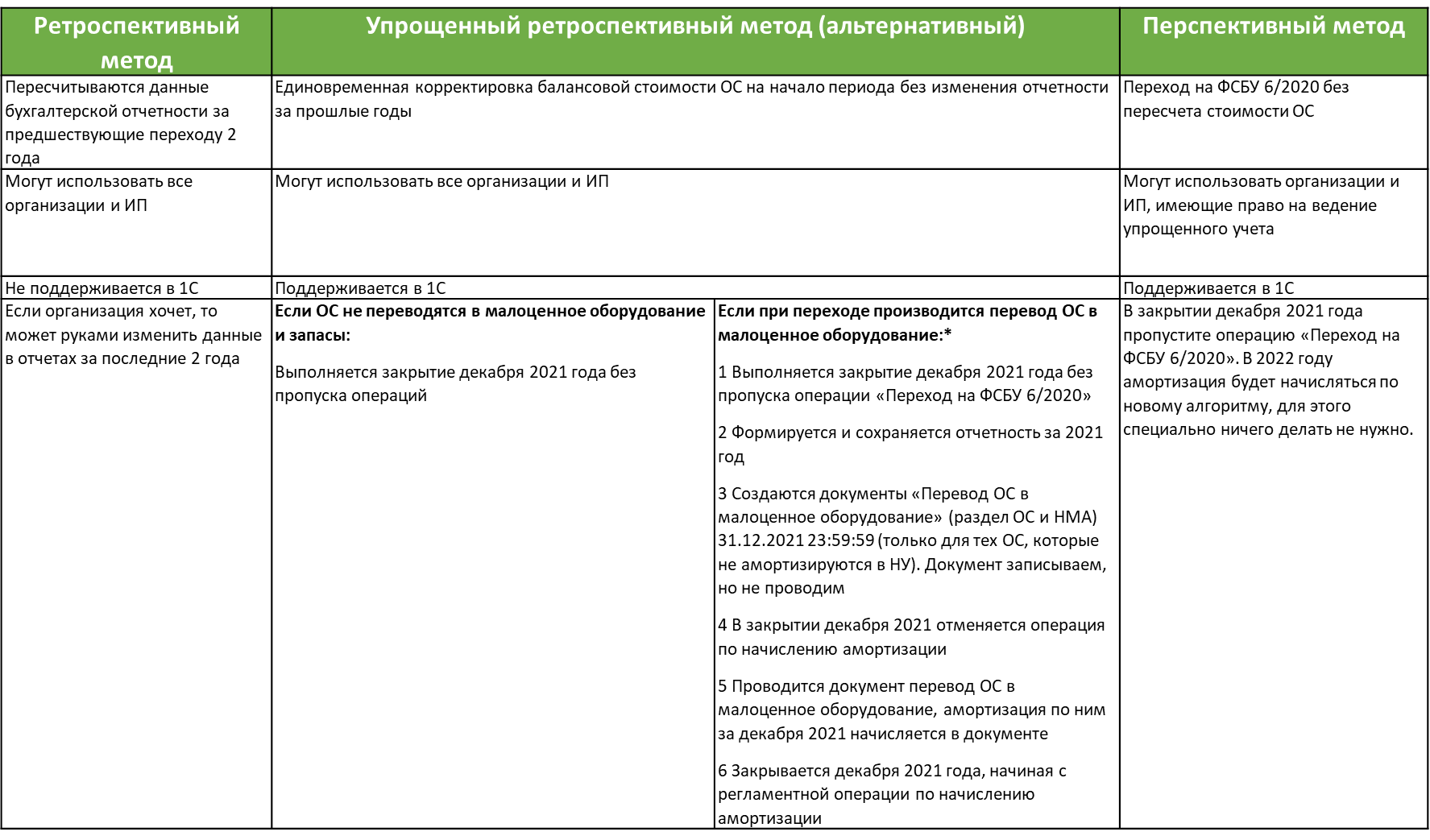

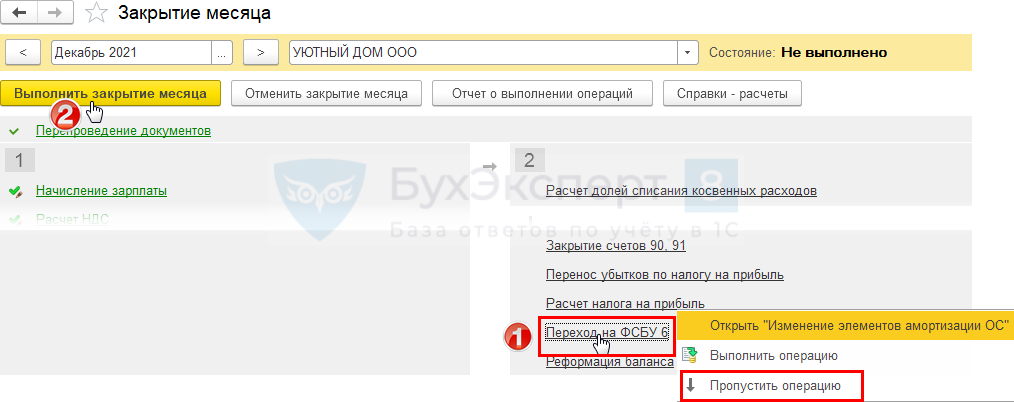

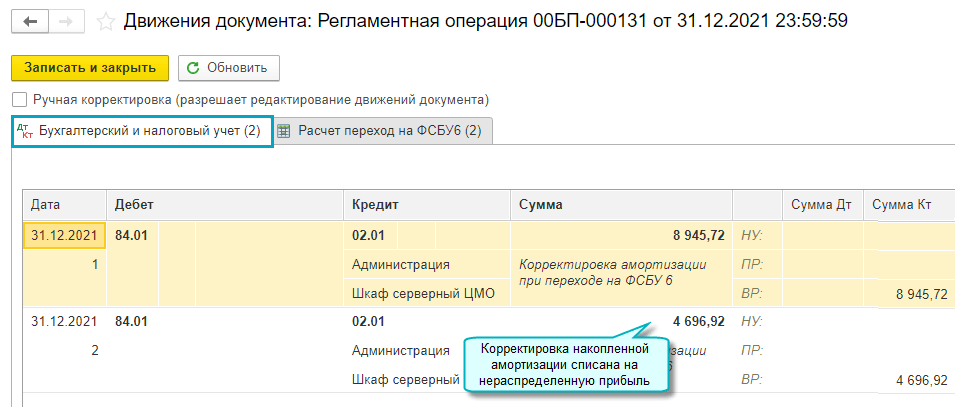

Как перейти на ФСБУ 5/2019: перспективный и ретроспективный методы

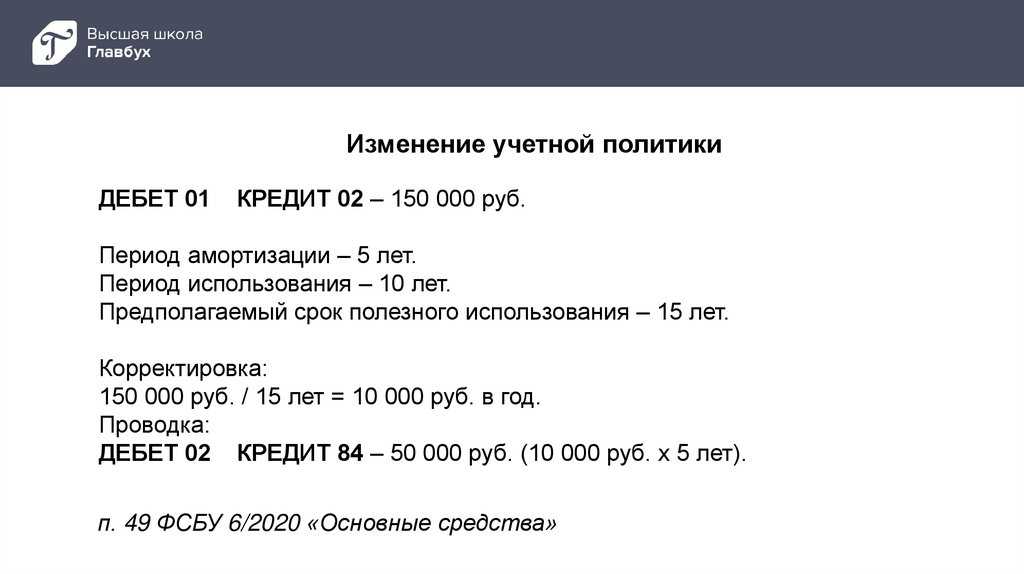

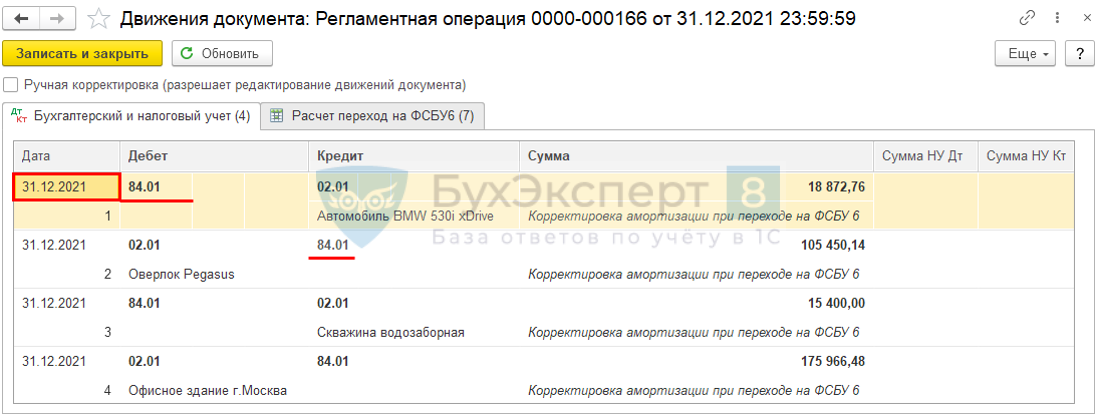

При ретроспективном методе нужно по состоянию на 1 января 2021 года скорректировать стоимость материальных запасов с отнесением разницы на счёт 84 «Нераспределённая прибыль (непокрытый убыток)»:

Дт 84 Кт 10 — списание материалов, которые теперь не относятся к запасам: «управленческие» материалы или малоценные ОС;

Дт 10 (41, 43) Кт 84 или Дт 84 Кт 10 (41, 43) — доведение стоимости запасов до справедливой стоимости.

Вторая проводка актуальна для средних и крупных компаний, а также для тех представителей малого бизнеса, которые решили не отказываться от учёта по справедливой стоимости в тех случаях, когда она применима.

Какие организации не могут вести бухучет упрощенным способом

Общее требование для всех организаций, которые могут вести бухучет в упрощенном варианте таково: их отчетность не должна подлежать обязательному аудиту (подробнее о том, отчетность каких организаций подлежит обязательному аудиту, см. ответ на вопрос ).

Таким образом, если отчетность (например, малого предприятия или некоммерческой организации) подлежит обязательному аудиту, это лицо не может вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность.

Так, согласно изменениям, внесенным Федеральным законом от 29.12.2020 № 476-ФЗ, обязательному аудиту подлежат фонды (кроме государственных и еще некоторых), если поступление имущества за год, непосредственно предшествовавший отчетному, превышает 3 млн рублей. В этом случае (несмотря на то, что фонд – это некоммерческая организация) он не сможет вести упрощенный бухгалтерский учет.

Кроме того, упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не имеют права применять (ч. 5 ст. 6 Закона № 402-ФЗ):

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации бюджетной сферы;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента.

Источник

Что относится к запасам в соответствии с ФСБУ 5/2019

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

8 декабря пройдёт онлайн-конференция об изменениях учёте.

Кто относится к микропредприятиям и почему им не всегда следует отказываться от ФСБУ 5/2019

Микропредприятия — это особая группа, которую закон № 209-ФЗ выделяет внутри малого бизнеса. Критерии по структуре уставного капитала здесь те же, что и для всех малых предприятий, но ограничения по масштабу бизнеса намного жёстче.

Микропредприятия, которые имеют право на упрощённый бухучёт, могут не применять ФСБУ 5/2019. Отказ от применения стандарта означает, что у организации фактически не будет бухучёта запасов. В этом случае все запасы необходимо списать на расходы сразу в том периоде, когда они были куплены (п. 2 ФСБУ 5/2019).

Такой подход, хотя и упрощает бухучёт, но может создать дополнительные сложности. Например, у бизнесмена не будет возможности контролировать остатки на складе.

Во всех остальных случаях представителям микробизнеса лучше не отказываться от учёта запасов. Особенно это касается производственных компаний, а также тех, кто должен предоставлять бухгалтерскую отчётность банкам и инвесторам.

Как изменились правила оценки

Основным новшеством федерального стандарта является то, что теперь запасы придется оценивать дважды — при поступлении и после признания. Причем в первом случае правила оценки различных видов запасов будут существенно отличаться друг от друга.

Оценка запасов при признании

Все запасы в учете нужно признавать по фактической себестоимости. А вот что будет формировать ее?

1. Запасы, за исключением готовой продукции и незавершенного производства

Для основной массы запасов фактическая себестоимость будет представлять собой суммы расходов, направленные на приобретение активов, их доставку, доведение до состояния, пригодного к использованию или продаже.

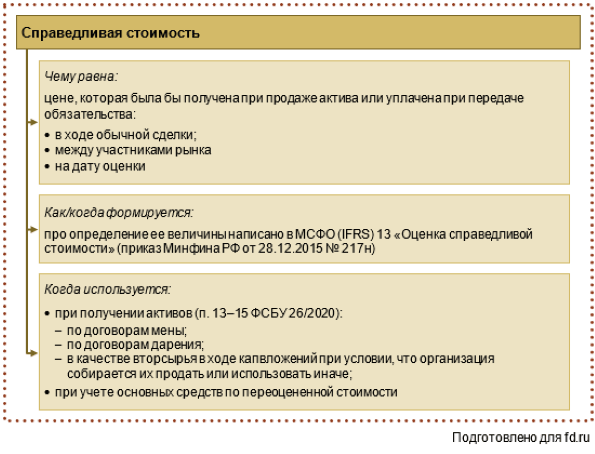

Если запасы получены безвозмездно или расчеты с их поставщиком осуществлены неденежными средствами, то запасы придется оценивать по справедливой стоимости. В первом случае — получаемых безвозмездно запасов. Во втором — передаваемого имущества. Определение указанной стоимости дает МСФО 13 «Оценка справедливой стоимости».

Важно! Затраты, связанные с хранением, отныне не будут формировать фактическую себестоимость запасов, кроме случаев, когда хранение выступает одним из циклов технологического процесса

2. Незавершенное производство и готовая продукция

Фактическую стоимость указанных видов запасов формируют следующие затраты:

В учете хозсубъекту необходимо разделить все затраты на прямые и косвенные. Порядок такого разделения лучше всего предусмотреть учетной политикой. Прямые затраты будут отнесены к конкретной продукции, а косвенные придется распределять по ее видам. Способы распределения также должны найти отражение в учетной политике.

3. Нюансы признания запасов при поступлении

Для отдельных категорий хозяйствующих субъектов ФСБУ определяет нюансы признания запасов.

Оценка МПЗ после признания

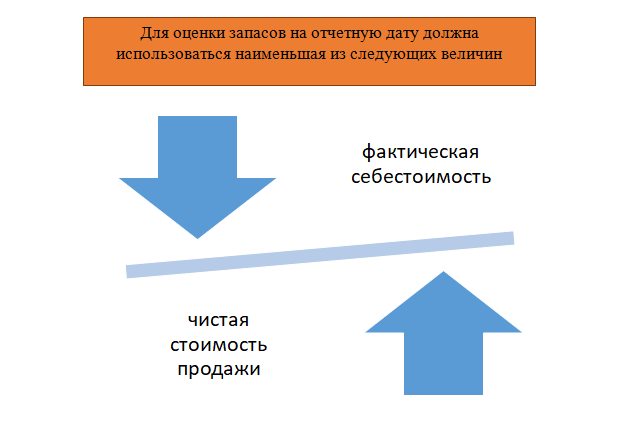

С первой величиной мы уже познакомились, разберемся со второй. Чистая стоимость продажи представляет собой цену за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов.

Превышение фактической себестоимости над чистой продажной стоимостью означает, что запасы обесценились. Обычно это происходит с течением времени, ввиду морального устаревания и т. д. В таком случае организация обязана создать резерв на сумму указанного превышения. Балансовая стоимость сформируется из фактической себестоимости запасов за минусом резерва.

Для организаций с упрошенным ведением учета создание резерва необязательно.

Что такое транспортные расходы в бухгалтерском учёте

Видов затрат на услуги транспорта довольно много, но их можно объединить в три основные группы:

- расходы на доставку приобретаемых объектов имущества (основных средств, сырья, материалов);

- расходы на доставку собственной продукции, товаров, услуг до покупателей и клиентов;

- расходы на содержание парка транспортных средств (ГСМ, техобслуживание, ремонт, аренда).

В зависимости от направления бизнеса, транспортные расходы в составе затрат могут существенно колебаться. Например, в консалтинговых фирмах их доля мизерная, а в экспедиционных компаниях может достигать и 90%.

Чем больше затрат на логистику, тем пристальнее внимание налоговой инспекции к их отражению в учёте. Организация в своей учётной политике должна предусмотреть распределение транспортных расходов на прямые и косвенные

Есть исключения для двух типов компаний:

Организация в своей учётной политике должна предусмотреть распределение транспортных расходов на прямые и косвенные. Есть исключения для двух типов компаний:

- которые применяют кассовый метод учёта (например, при УСН). У них деления на прямые и косвенные затраты нет, так как все расходы учитываются при их оплате;

- которые оказывают услуги. Они могут учитывать все затраты в период их осуществления (п.2 статьи 318 НК РФ).

Прямые расходы ложатся непосредственно на себестоимость продукции и учитываются по мере её реализации. Косвенные расходы учитываются в составе прочих затрат и списываются сразу. Какие расходы и куда относить, организация определяет самостоятельно. Но налоговая инспекция может не согласиться с методикой отнесения на косвенные расходы и доначислить налог на прибыль.

Какие транспортные расходы обычно включают в прямые, а какие в косвенные:

| Прямые расходы | Косвенные расходы |

|---|---|

| доставка ОС | доставка товаров покупателям |

| доставка товаров, сырья и материалов от поставщика | доставка собственной продукции покупателям и заказчикам |

| ГСМ на технологический транспорт и транспорт для доставки имущества | ГСМ на транспорт для перевозки сотрудников |

| аренда транспорта для технологических целей или доставки имущества | аренда транспорта для перевозки сотрудников |

| — | техобслуживание, ремонт, страхование любого вида транспорта |

| — | компенсация расходов сотрудника за использование личного транспорта |

Кто может вести бухучет упрощенным способом

Вести бухгалтерский учет упрощенным способом и сдавать упрощенную бухгалтерскую отчетность могут следующие организации:

Субъекты малого предпринимательства

Субъектами малого предпринимательства могут быть хозяйственные общества (в том числе акционерные), товарищества и партнерства, потребительские и производственные кооперативы, а также крестьянские (фермерские) хозяйства. Микропредприятия также считаются субъектами малого предпринимательства.

- Некоммерческие организации (формы некоммерческих организаций определены Федеральным законом от 12.01.1996 № 7-ФЗ)

- Участники проекта «Сколково» (критерии определены Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково»)

Переходные положения

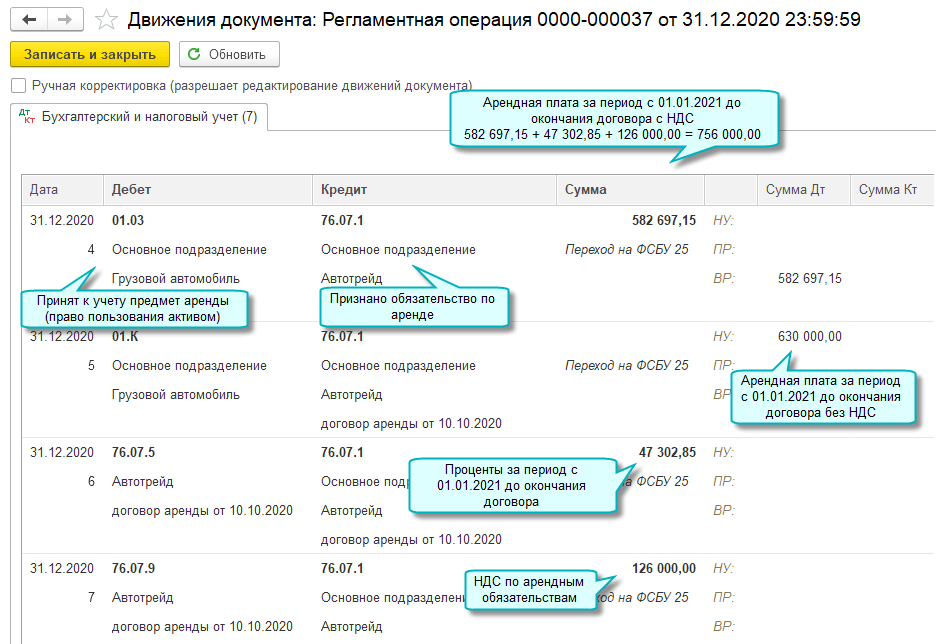

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Незавершенное производство и готовая продукция

Вправе ли вести учет запасов упрощенными способами компания которая подпадает под обязательный аудит

Федеральным законом «О бухгалтерском учете» субъекты малого предпринимательства и некоммерческие организации наделены правом применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность. Исключение составляют, в частности, организации, бухгалтерская отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации 1 .

Федеральным законом от 29 декабря 2020 г. N 476-ФЗ освобождены от обязанности проводить аудит годовой бухгалтерской отчетности следующие организации:

а) субъекты малого предпринимательства (за исключением субъектов, определенных федеральными законами), доход которых, полученный от осуществления предпринимательской деятельности за год, непосредственно предшествовавший отчетному году, не превышает 800 млн. руб. (ранее — субъекты, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которых за предшествовавший отчетному год не превышал 400 млн. руб.), и сумма активов бухгалтерского баланса которых по состоянию на конец года, непосредственно предшествовавшего отчетному году, не превышает 400 млн. руб. (ранее — не более 60 млн. руб.);

б) некоммерческие организации (за исключением субъектов, определенных федеральными законами) в случае, когда они соответствуют одному из следующих условий:

доход, полученный от осуществления предпринимательской деятельности за год, непосредственно предшествовавший отчетному году, не превышает 800 млн. руб. (ранее — объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг), не превышавший 400 млн. руб.), и сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, не превышает 400 млн. руб. (ранее — не более 60 млн. руб.);

является организацией, созданной в организационно-правовой форме фонда, поступление имущества, в том числе денежных средств, в который за год, непосредственно предшествовавший отчетному году, не превышает 3 млн. руб.;

является организацией потребительской кооперации, осуществляющей деятельность в соответствии с Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации».

В результате этого названные организации (если иное не установлено законодательством) получили право применять упрощенные способы ведения бухгалтерского учета с 1 января 2021 г., а также составлять упрощенную бухгалтерскую отчетность, начиная с отчетности за 2021 г.

Решение о применении упрощенных способов ведения бухгалтерского учета оформляется в порядке, установленном Положением по бухгалтерскому учету (ПБУ 1/2008) «Учетная политика организации». Последствия таких изменений, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств могут отражаться в бухгалтерской (финансовой) отчетности перспективно.

| Департамент регулированиябухгалтерского учета,финансовой отчетности,аудиторской деятельности,валютной сферы инегосударственных пенсионныхфондов Минфина России |

1 Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности размещается на официальном Интернет-сайте Минфина России www.minfin.gov.ru в разделе «Аудиторская деятельность — Общая информация».