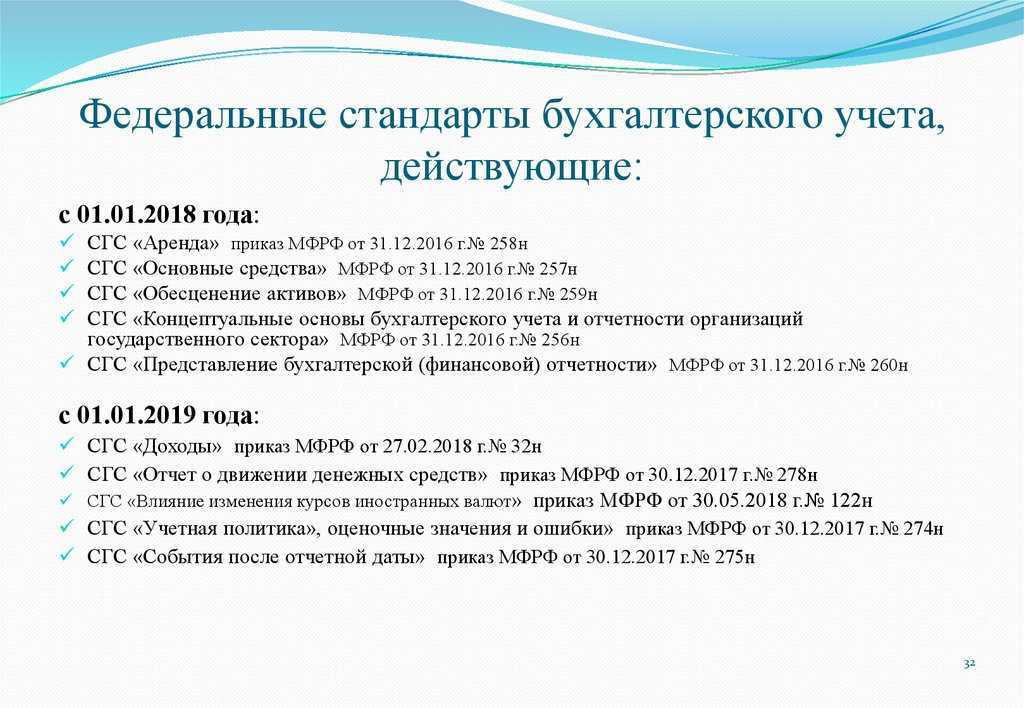

Порядок представления в ИФНС обязательного экземпляра отчетности

В целях формирования ГИРБО один экземпляр составленной годовой бухгалтерской (финансовой) отчетности (обязательный экземпляр отчетности) за 2022 год организации должны представить в ИФНС по месту своего нахождения. Сделать это должны все организации, за исключением случаев, когда организация не обязана вести бухгалтерский учет, или является религиозной организацией, или является организацией, представляющей в ЦБ РФ годовую бухгалтерскую (финансовую) отчетность, или когда отчетность организации содержит сведения, отнесенные к государственной тайне в соответствии с законодательством РФ (ч. 3 и 5 ст. 18 Закона № 402-ФЗ).

По общему правилу обязательный экземпляр отчетности нужно подать в ИФНС не позднее трех месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, аудиторское заключение по ней нужно подать (в электронном виде) вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (ч. 5 ст. 18 Закона № 402-ФЗ).

Таким образом, обязательный экземпляр отчетности за 2022 год организации нужно подать не позднее 31.03.2023, а аудиторское заключение – не позднее 31.12.2023.

Обязательный экземпляр отчетности и аудиторское заключение представляются в виде электронных документов посредством использования официального сайта ФНС в Интернете или по каналам ТКС (ст. 18 Закона № 402-ФЗ, Письмо Минфина России от 08.02.2022 № 07-01-09/8412).

Порядок представления в ИФНС обязательного экземпляра отчетности и аудиторского заключения о ней в электронном виде утвержден Приказом ФНС России от 13.11.2019 № ММВ-7-1/569@. Форматы представления обязательного экземпляра отчетности и аудиторского заключения о ней в виде электронных документов утверждены Приказом ФНС России от 13.11.2019 № ММВ-7-1/570@: бухгалтерская отчетность представляется в виде XML-файлов, а аудиторское заключение – в виде электронного документа в формате PDF.

Данный пилотный проект действует до 01.07.2023 (см. Приказ ФНС России от 10.06.2022 № ЕА-7-26/486@).

Бухгалтерская (финансовая) отчетность считается принятой и попадает в ГИРБО после получения организацией квитанции о приеме и извещения о вводе или уведомления об уточнении отчетности (см. Письмо ФНС России от 18.02.2020 № ВД-4-1/2844@).

При этом обозначенное административное наказание не освобождает лицо от исполнения обязанности, за неисполнение которой это наказание было назначено ( КоАП РФ).

Когда сдавать

Годовую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК РФ). В тот же срок надо сдать обязательный экземпляр годовой отчетности в отделение статистики (ч. 2 ст. 18 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть по общему правилу годовую бухгалтерскую отчетность нужно сдавать не позднее 31 марта года, следующего за отчетным. Например, бухгалтерскую отчетность за 2016 год необходимо сдать не позднее 31 марта 2017 года.

Если последний срок сдачи отчетности приходится на нерабочий (выходной) день, представьте ее в первый же рабочий день, следующий за ним (п. 47 ПБУ 4/99).

Сроков же, в которые надо сдавать промежуточную отчетность, в Законе от 6 декабря 2011 г. № 402-ФЗ нет. То есть подавать бухгалтерскую отчетность в течение года в налоговую инспекцию не нужно.

Для организаций, созданных после 30 сентября, первым отчетным годом является период с даты их регистрации по 31 декабря следующего года (ч. 3 ст. 15 Закона от 6 декабря 2011 г. № 402-ФЗ). Впервые бухгалтерскую отчетность такие организации должны сдавать по итогам следующего года. Например, организация создана 15 октября 2015 года, бухгалтерскую отчетность за первый отчетный год она должна представить до 31 марта 2017 года включительно. В отчет войдет период с 15 октября 2015 года по 31 декабря 2016 года.

Организации, зарегистрированные до 30 сентября, годовую отчетность представляют на . В годовую отчетность включите показатели деятельности со дня создания организации по 31 декабря текущего года. Такой порядок следует из части 3 статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для ликвидированных организаций последним отчетным годом является период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ (ст. 17 Закона от 6 декабря 2011 г. № 402-ФЗ). Следовательно, сдать отчетность нужно в течение трех месяцев с этой даты. Например, запись о ликвидации организации внесена в ЕГРЮЛ 27 октября 2016 года, бухгалтерскую отчетность составьте на 26 октября 2016 года, отчетный период – с 1 января по 26 октября 2016 года.

При реорганизации последним отчетным годом является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой регистрации (ч.1 ст. 16 Закона от 6 декабря 2011 г. № 402-ФЗ). Исключением из этого правила является реорганизация в форме присоединения. В этом случае последним отчетным годом является период с 1 января до даты внесения записи в ЕГРЮЛ о прекращении деятельности присоединенной организации. Так сказано в части 2 статьи 16 Закона от 6 декабря 2011 г. № 402-ФЗ.

А когда реорганизованная организация должна представлять последнюю бухгалтерскую отчетность? Делать это нужно не позднее трех месяцев со дня, который предшествует дате государственной регистрации последнего из возникших юридических лиц (дате внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица). Ведь именно на эту дату надо составлять последнюю бухгалтерскую (финансовую) отчетность. Данный вывод следует из части 3 статьи 16 и части 2 статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для организаций, которые были образованы в результате реорганизации, действуют особые правила. Установлены другие (по сравнению с созданием организации) требования. Юридическое лицо, созданное в результате реорганизации, всегда должно составлять и представлять бухгалтерскую отчетность по состоянию на 31 декабря года, когда произошла реорганизация. Так нужно делать, даже если государственная регистрация вновь созданного в результате реорганизации юридического лица произошла в период с 1 октября по 31 декабря. Данные правила закреплены в части 5 статьи 16 Закона от 6 декабря 2011 г. № 402-ФЗ. А представлять такую отчетность нужно в обычные сроки – .

Для организаций-туроператоров нет конкретных сроков, в которые надо представить копии бухгалтерской отчетности в Федеральное агентство по туризму конкретно. Однако в пункте 4 Порядка, утвержденного приказом Ростуризма от 4 августа 2009 г. № 175, сказано, что данные документы необходимо подать вместе со сведениями о финансовом обеспечении на новый срок. А такие бумаги подают не позднее трех месяцев до истечения срока действующего финансового обеспечения (абз. 4 ст. 17.3 Закона от 24 ноября 1996 г. № 132-ФЗ). А значит, в тот же срок нужно подать и бухгалтерскую отчетность.

Обзор документа

Если обязанность по проведению аудита годовой отчетности, подлежащей раскрытию, не предусмотрена законом либо решение о его проведении не принималось уполномоченным органом непубличного общества, годовая отчетность, начиная с отчетности за 2022 г., может быть опубликована без аудиторского заключения о ней. В данном случае Банк России рекомендует публиковать годовую отчетность не позднее 3 дней с даты ее составления. При этом годовая отчетность не должна быть раскрыта позднее 120 дней с даты окончания отчетного года.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

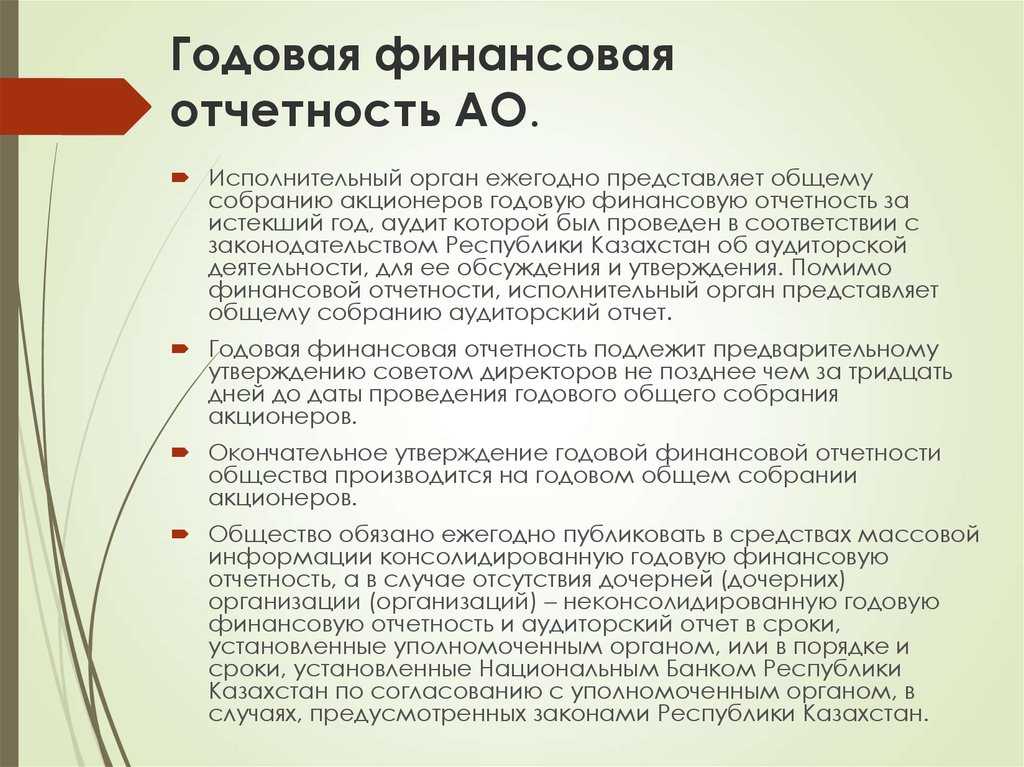

Годовой отчет АО

Требования к содержанию годового отчета установлены в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. №454-П (далее по тексту – Положение №454-П).

Так, годовой отчет АО должен содержать:

-

сведения о положении АО в отрасли;

-

приоритетные направления деятельности;

-

отчет совета директоров (наблюдательного совета) о результатах развития по приоритетным направлениям деятельности;

-

информацию об объеме каждого из использованных АО в отчетном году видов энергетических ресурсов в натуральном выражении и в денежном выражении;

-

перспективы развития;

-

отчет о выплате объявленных (начисленных) дивидендов по акциям;

-

описание основных факторов риска, связанных с деятельностью;

-

иные сведения, приведенные в ст.70.3 Положения №454-П.

-

Важно!

«Наполнение» годового отчета АО зависит от требований, предъявляемых АО к такому отчету в уставе либо внутренних документах АО. Для АО, чьи акции находятся в федеральной собственности, примерная структура годового отчета утверждена Постановлением Правительства РФ от 31.12.2010 г. №1214.

Санкции за нераскрытие либо нарушения сроков раскрытия информации

Отсутствие информации, подлежащей раскрытию в соответствии с Положением №454-П, без достаточных на то оснований является основанием для привлечения АО к ответственности, а также для установления ограничений на обращение ценных бумаг в соответствии с законодательством РФ.

Однако в случае обоснованной невозможности исполнения АО требования о раскрытии годовой бухгалтерской (финансовой) отчетности за 2015 вместе с аудиторским заключением в установленный срок АО следует раскрыть информацию о нераскрытии в установленный срок годовой бухгалтерской (финансовой) отчетности за 2015 год с указанием оснований, по которым такая отчетность в установленный срок не раскрывается.

Пример

АО заключен договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности (до вступления в силу Указания Банка РФ от 16.12.2015 г. №3899-У), который предусматривает представление аудиторского заключения в отношении годовой бухгалтерской (финансовой) отчетности АО за 2015 год позднее 04.04.2016 г.

Публикация отчетности

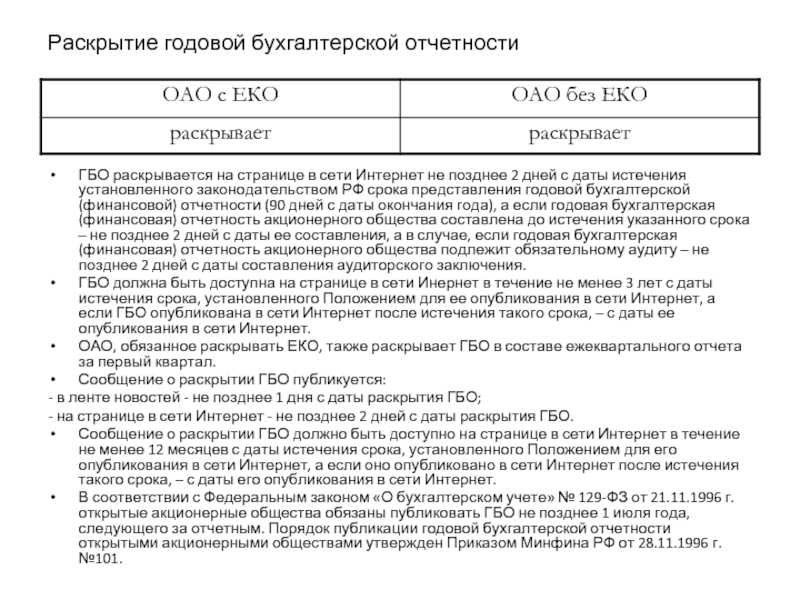

Годовая бухгалтерская (финансовая) отчетность АО раскрывается путем опубликования ее текста на странице в информационно-телекоммуникационной сети «Интернет», предоставляемой одним из распространителей информации на рынке ценных бумаг, в срок не позднее трех дней с даты составления аудиторского заключения, выражающего в установленной форме мнение аудиторской организации о ее достоверности, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности (п.71.4 Положение №454-П). А обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется не позднее трех месяцев после окончания отчетного периода (п.2 ст.18 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»).

Состав раскрываемой информации зависит от вида акционерного общества (ПАО или АО).

|

Объем раскрываемой информации |

|

|

ПАО |

АО |

|

-годовой отчет и годовую бухгалтерскую (финансовую) отчетность; -сообщение о проведении общего собрания акционеров; -иные сведения, определяемые Банком РФ (п.1 ст.92 Закона №208-ФЗ). |

Непубличное АО (с числом акционеров более пятидесяти) обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (п.1.1 ст.92 Закона №208-ФЗ). |

|

Обязательное раскрытие информации обществом, включая непубличное АО, в случае публичного размещения им облигаций (иных ценных бумаг) осуществляется в объеме и порядке, установленном Положением о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. №454-П Банком РФ (п.2 ст.92 Закона №208-ФЗ). |

Важно!

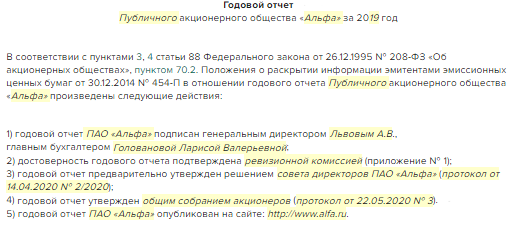

Годовая бухгалтерская (финансовая) отчетность АО за 2015 год подлежит опубликованию на странице в сети Интернет вместе с аудиторским заключением не позднее 04.04.2016 г.Поскольку последний день срока, установленный абз.2 п.71.4 Положения №454-П для раскрытия годовой бухгалтерской (финансовой) отчетности акционерных обществ за 2015 год (03.04.2016) приходится на выходной день, то днем окончания указанного срока считается ближайший следующий за ним рабочий день, т.е. 04.04.2016 г. (Письмо ЦБ РФ от 30.03.2016 г. №ИН-06-52/17 «О некоторых вопросах, связанных с раскрытием акционерными обществами годовой бухгалтерской (финансовой) отчетности за 2015 год»).

Кроме того, акционерным обществам, на которые распространяются требования раздела V Положения №454-П о раскрытии информации в форме сообщений о существенных фактах, следует раскрыть такую информацию о сведениях, оказывающих, по мнению эмитента, существенное влияние на стоимость его эмиссионных ценных бумаг. При этом моментом наступления такого существенного факта следует считать 04.04.2016 г.

В случае если эмитент не раскрывает какую-либо информацию, которую обязан раскрыть, то он должен указать основание, в силу которого такая информация им не раскрывается.

Раскрытие информации для АО на сайте информационного агентства

Как раскрывать информацию непубличным акционерным обществам без штрафов

ЦБ

Непубличное акционерное общество, имеющее более 50 акционеров, обязано раскрывать информацию,

предусмотренную п.

1.1. ст. 92 208-ФЗ (подготовка и размещение годового отчета, размещение годовой бухгалтерской

отчетности)

Банк России планирует запустить системы автоматизированного контроля раскрытия информации

(АКРИ)

Работа АКРИ построена на анализе поступающих от информационных агентств (аккредитованных Банком России на

раскрытие информации на фондовом рынке — ИФ) сведений о раскрытии информации

В связи с появлением автоматизированной системы проверки раскрытия информации Банку России в

короткие сроки будет доступна информация обо всех эмитентах, нарушивших какой-либо пункт Положения о раскрытии

информации.

Например, до 30 июня каждого года акционерное общество обязано провести годовое общее собрание акционеров. Значит

к указанной дате на странице раскрытия акционерные общества, имеющие более 50 акционеров или обладающие

признаками публичности должны разместить годовую бухгалтерскую отчётность (в 2019 году до 03 апреля 2019 года) с

аудиторским заключением, годовой отчёт и необходимые к данным документам сообщения.

В результате автоматизированной проверки, например, на 2 июля, будет сформирован список эмитентов, которую в

полном объёме не выполнили данную обязанность.

Десятилетний опыт наших специалистов поможет избежать вопросов Банка

России и

налогового органа по выполнению Вашим Обществом данных обязанностей по раскрытию информации.

| наименование | регион |

|---|---|

| Владимир | |

| Московская область | |

| Санкт-Петербург | |

| Калужская область | |

| Санкт-Петербург | |

| Москва | |

| Клин | |

| Санкт-Петербург | |

| Санкт-Петербург | |

| Ленинградская область | |

| Ленинградская область | |

| Ленинградская область | |

| Санкт-Петербург | |

| Республика Крым | |

| Севастополь | |

| Севастополь | |

| Санкт-Петербург | |

| Санкт-Петербург | |

| Севастополь | |

| Севастополь | |

| Вологодская область | |

| Севастополь | |

| Порхов | |

| Санкт-Петербург | |

| Севастополь | |

| Севастополь | |

| Севастополь | |

| Московская область | |

| Севастополь | |

| Севастополь | |

| Курганская область | |

| Санкт-Петербург | |

| Санкт-Петербург | |

| Липецк | |

| Севастополь | |

| Москва | |

| Череповец | |

| Уссурийск | |

| Севастополь |

Информационное письмо Банка России от 2 февраля 2023 г. N ИН-02-28/8 “О раскрытии непубличным акционерным обществом годовой бухгалтерской (финансовой) отчетности”

8 февраля 2023

В связи с поступлением вопросов, связанных с раскрытием непубличным акционерным обществом с числом акционеров более 50, не осуществившим (не осуществляющим) публичное размещение облигаций или иных ценных бумаг (далее — непубличное общество), годовой бухгалтерской (финансовой) отчетности непубличного общества (далее — годовая отчетность) вместе с аудиторским заключением о ней, Банк России сообщает следующее.

Пунктом 1.1 статьи 92 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ) на непубличное общество возлагается обязанность раскрывать годовую отчетность в порядке, предусмотренном законодательством Российской Федерации о ценных бумагах. В соответствии с абзацем третьим пункта 56.6 и пунктом 58.2 Положения Банка России от 27.03.2020 N 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее — Положение N 714-П) годовая отчетность должна быть раскрыта вместе с аудиторским заключением о ней.

Федеральным законом от 16.04.2022 N 99-ФЗ «О внесении изменений в статью 67.1 части первой Гражданского кодекса Российской Федерации» и статьей 1 Федерального закона от 16.04.2022 N 114-ФЗ «О внесении изменений в Федеральный закон «Об акционерных обществах» и отдельные законодательные акты Российской Федерации» обязанность непубличного общества по обязательному привлечению аудиторской организации для проведения ежегодного аудита годовой отчетности упразднена, кроме случаев, когда указанная обязанность предусмотрена для непубличного общества законом.

При этом согласно пункту 3 статьи 54 Закона N 208-ФЗ в случае отсутствия обязанности по проведению аудита годовой отчетности совет директоров (наблюдательный совет) непубличного общества, а если его функции осуществляет общее собрание акционеров, лицо или орган, определенные уставом непубличного общества, к компетенции которых относится принятие решения о проведении общего собрания акционеров, вправе принять решение о проведении аудита годовой отчетности и, если принято такое решение, обязаны включить в повестку дня годового общего собрания акционеров вопрос о назначении аудиторской организации (индивидуального аудитора) общества.

Таким образом, если обязанность по проведению аудита годовой отчетности, подлежащей раскрытию в соответствии с требованиями статьи 92 Закона N 208-ФЗ и Положения N 714-П, не предусмотрена законом либо решение о его проведении не принималось уполномоченным органом непубличного общества, годовая отчетность, начиная с отчетности за 2022 год, может быть опубликована без аудиторского заключения о ней. В данном случае Банк России рекомендует публиковать годовую отчетность не позднее трех дней с даты ее составления. При этом с учетом требований пункта 58.2 Положения N 714-П годовая отчетность не должна быть раскрыта позднее 120 дней с даты окончания отчетного года.

Настоящее информационное письмо подлежит размещению на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

| Первый заместительПредседателя Банка России | В.В. Чистюхин |

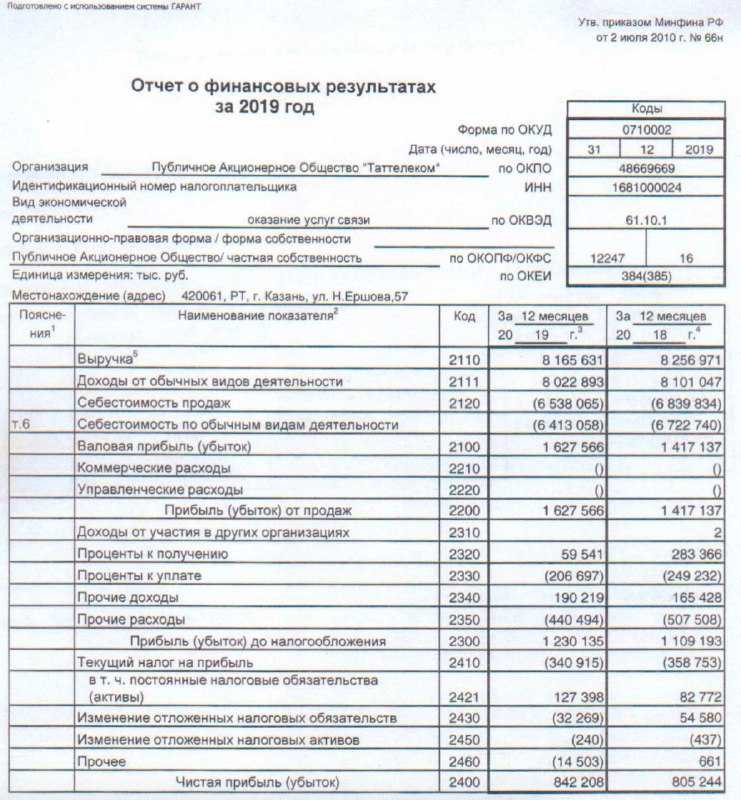

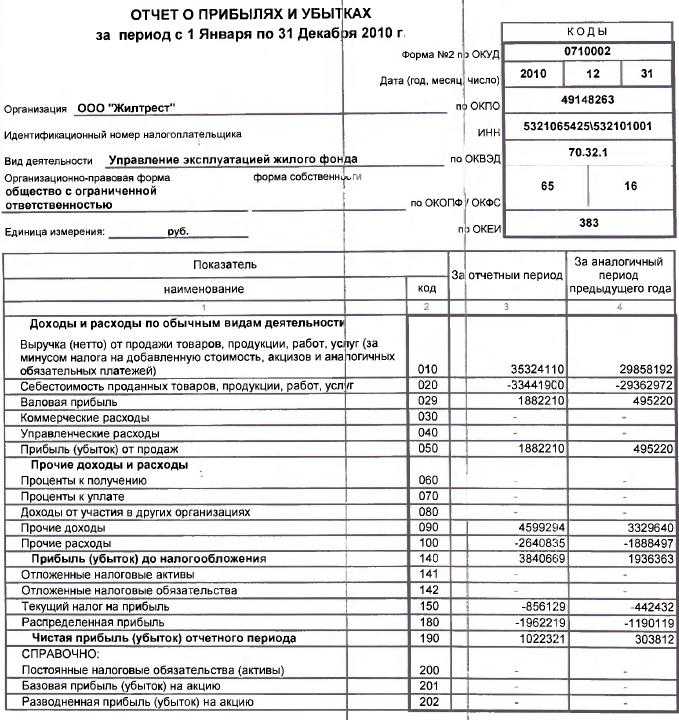

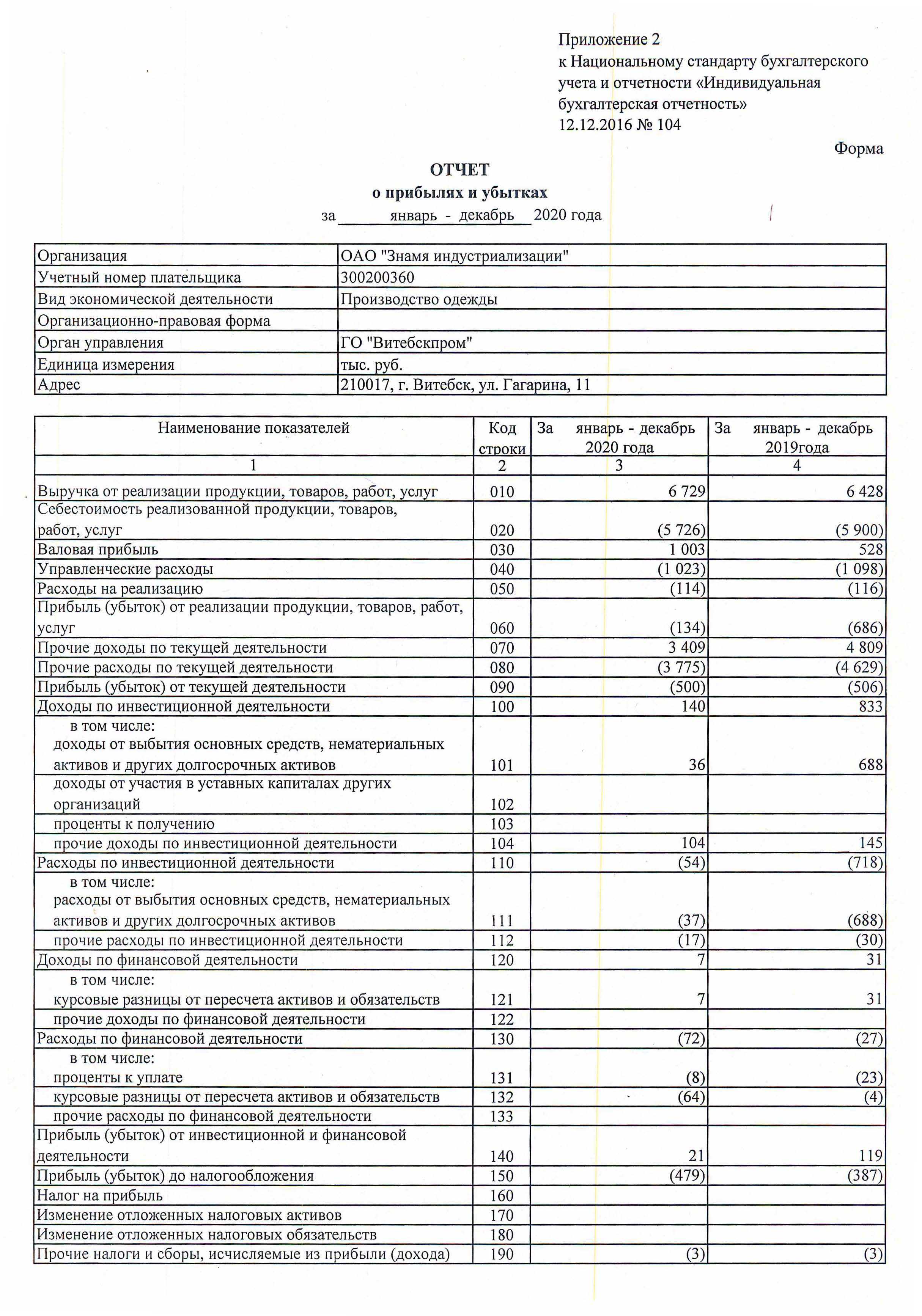

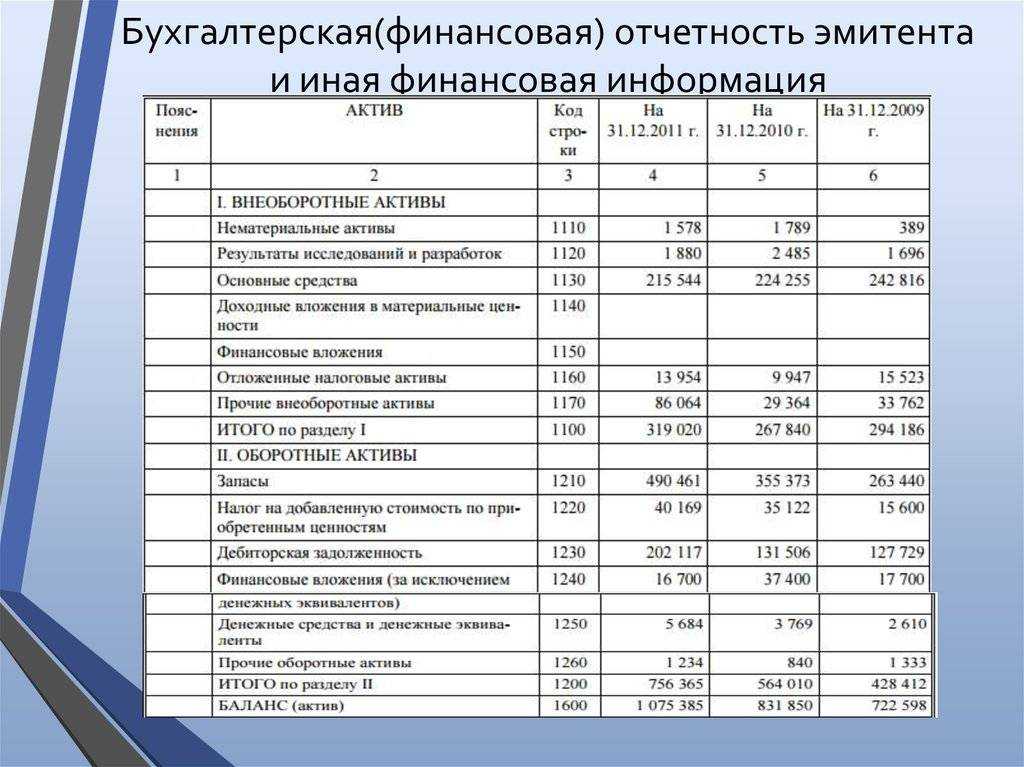

Состав бухгалтерской (финансовой) отчетности

В зависимости от категории АО, комплект годовой бухгалтерской (финансовой) отчетности, представляемой в территориальные органы статистики и налоговые органы, будет различен.

|

Комплект бухгалтерской (финансовой) отчетности (утв. Приказом Минфина РФ от 02.07.2010 г. №66н) |

|

|

АО, не относящиеся к субъектам малого предпринимательства |

АО, относящиеся к субъектам малого предпринимательства |

|

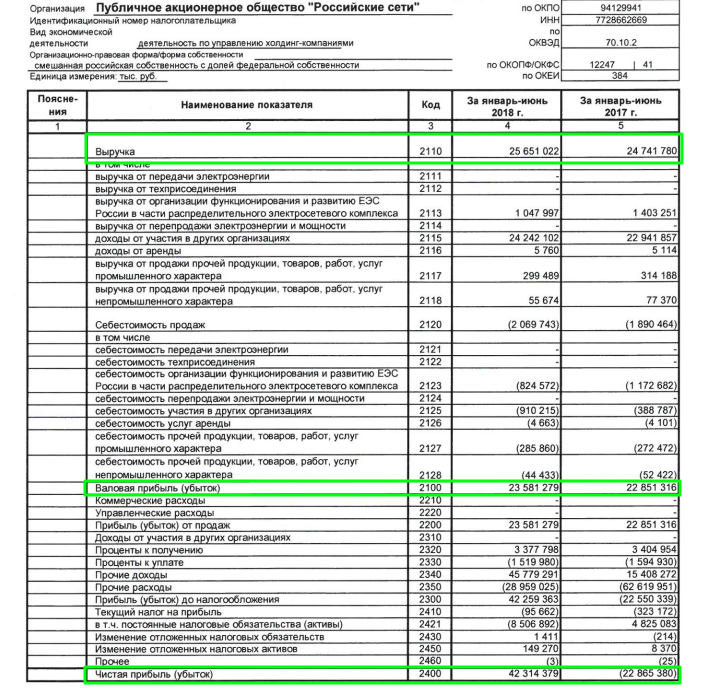

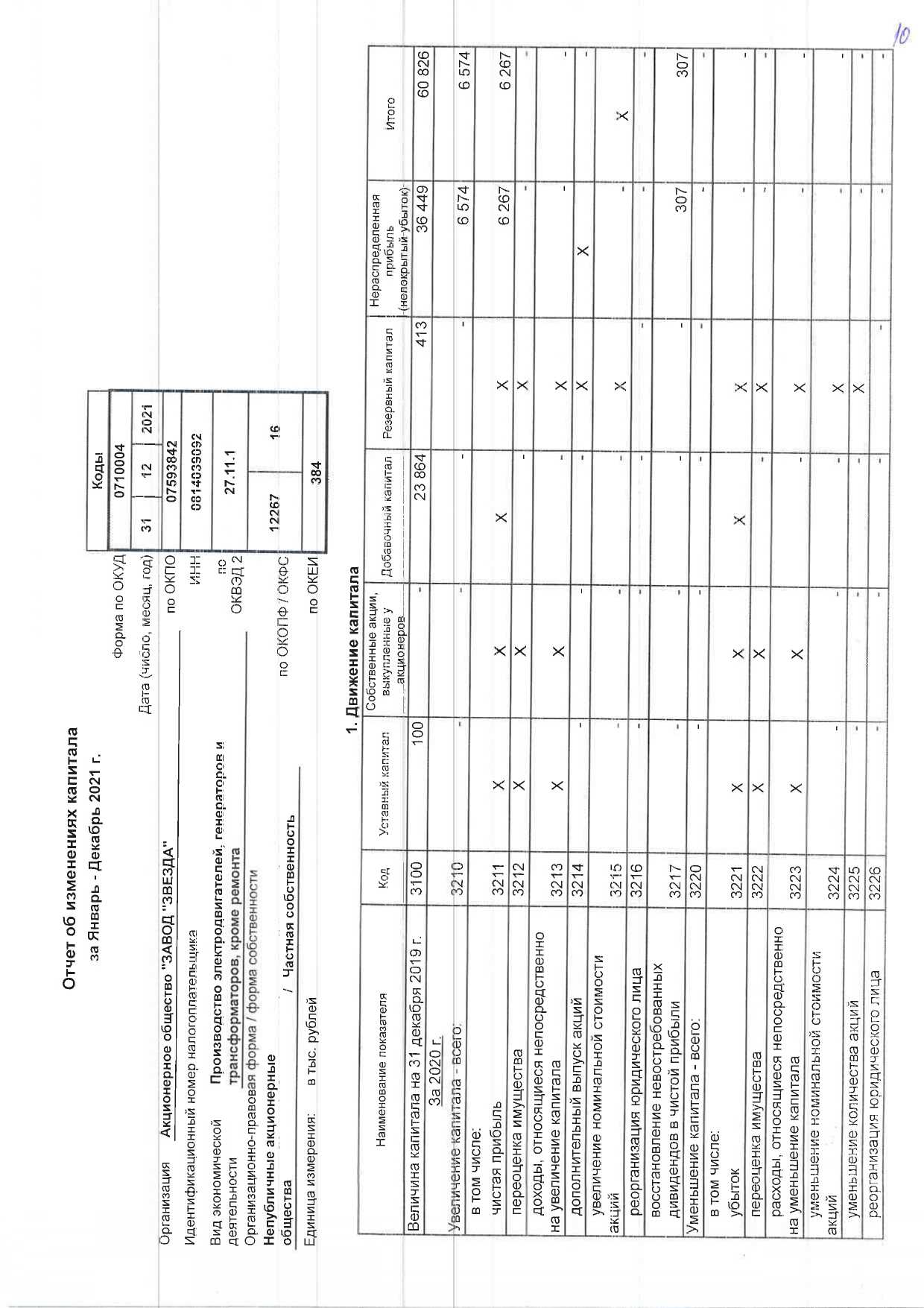

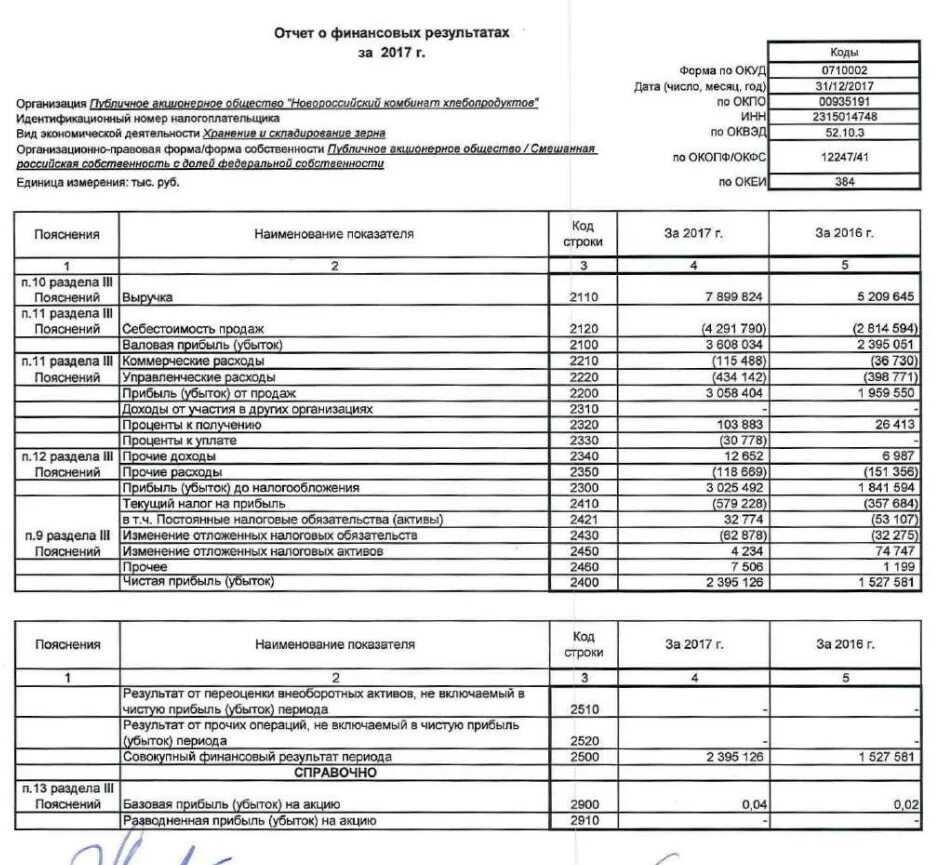

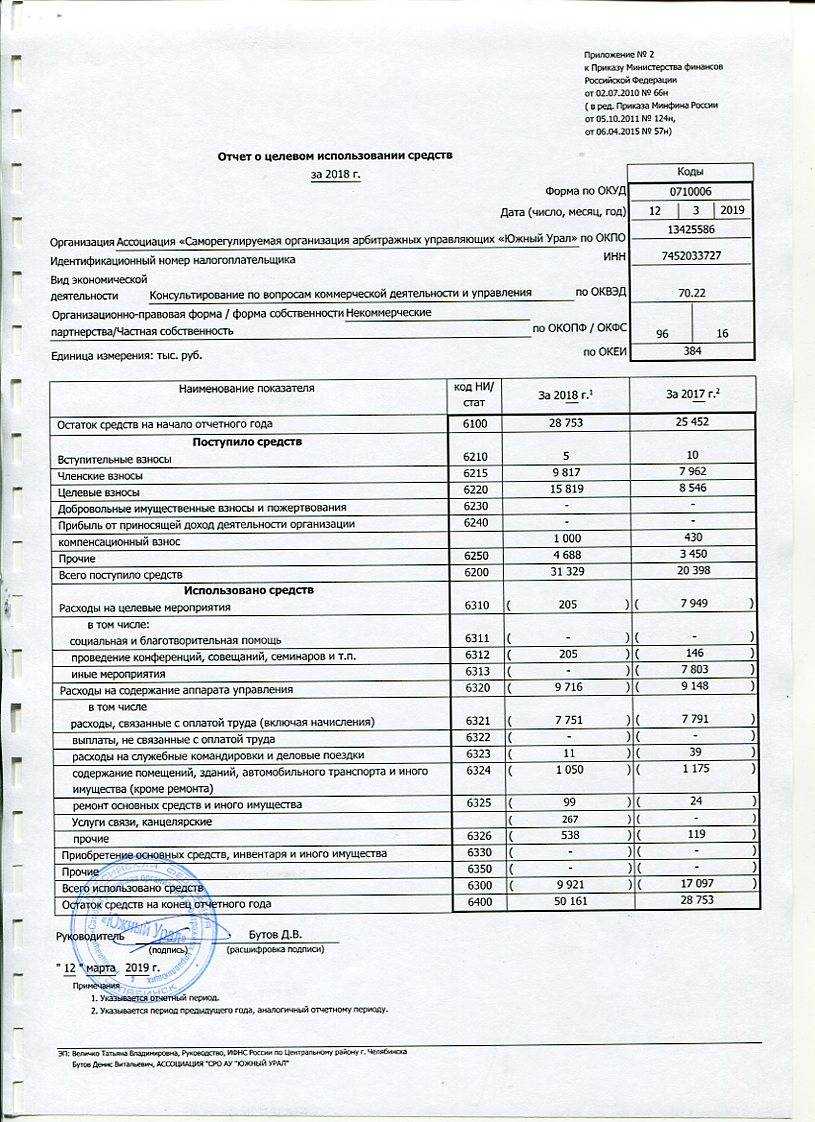

-бухгалтерский баланс; -отчет о финансовых результатах; -отчет об изменениях капитала; -отчет о движении денежных средств; -отчет о целевом использовании полученных средств (в случае необходимости); -иных приложений (пояснений) к бухгалтерской отчетности. |

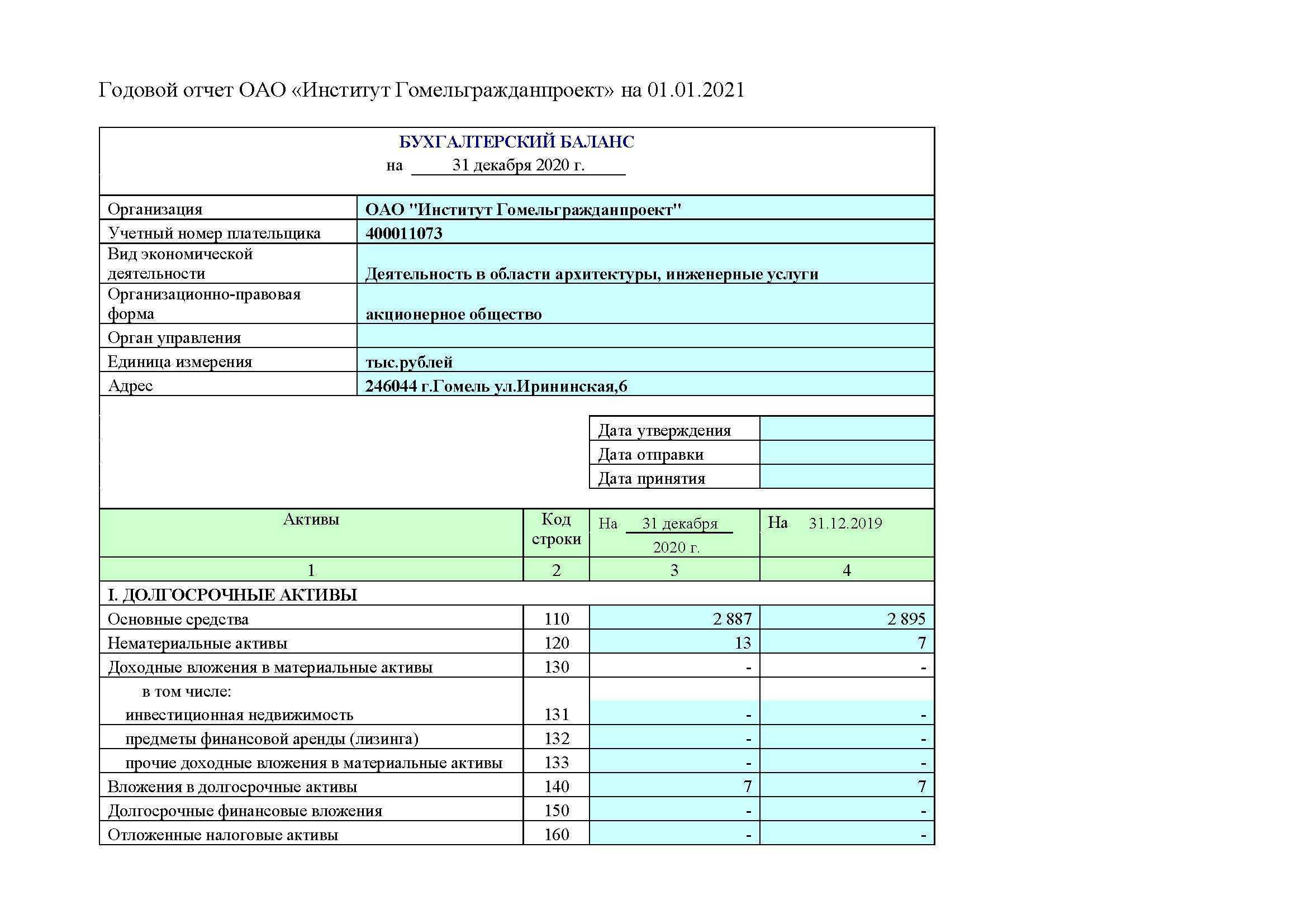

-бухгалтерский баланс; -отчет о финансовых результатах. |

|

В том случае, если АО подлежит обязательному аудиту, то в составе годовой бухгалтерской (финансовой) отчетности представляется также аудиторское заключение. |

Налоговая отчетность АО представляется в налоговые органы в общеустановленном порядке (по утвержденным формам, в зависимости от применяемой системы налогообложения). Общие правила представления статистической отчетности установлены Законом от 29.11.2007 г. №282-ФЗ.