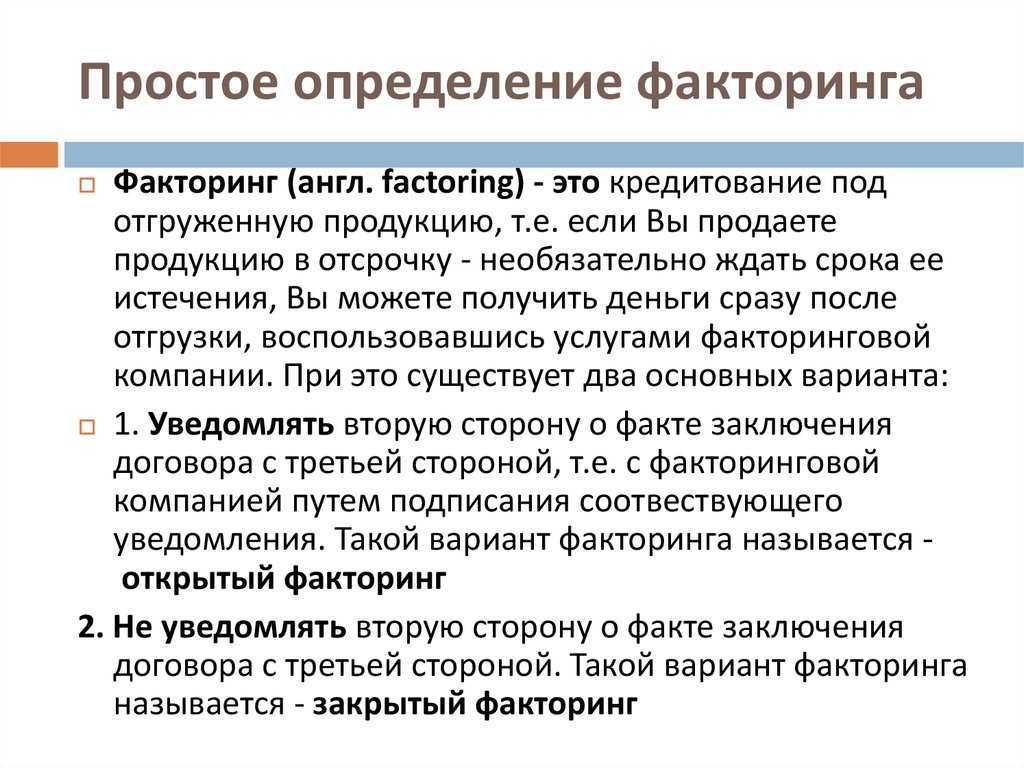

Чем факторинг отличается от кредита

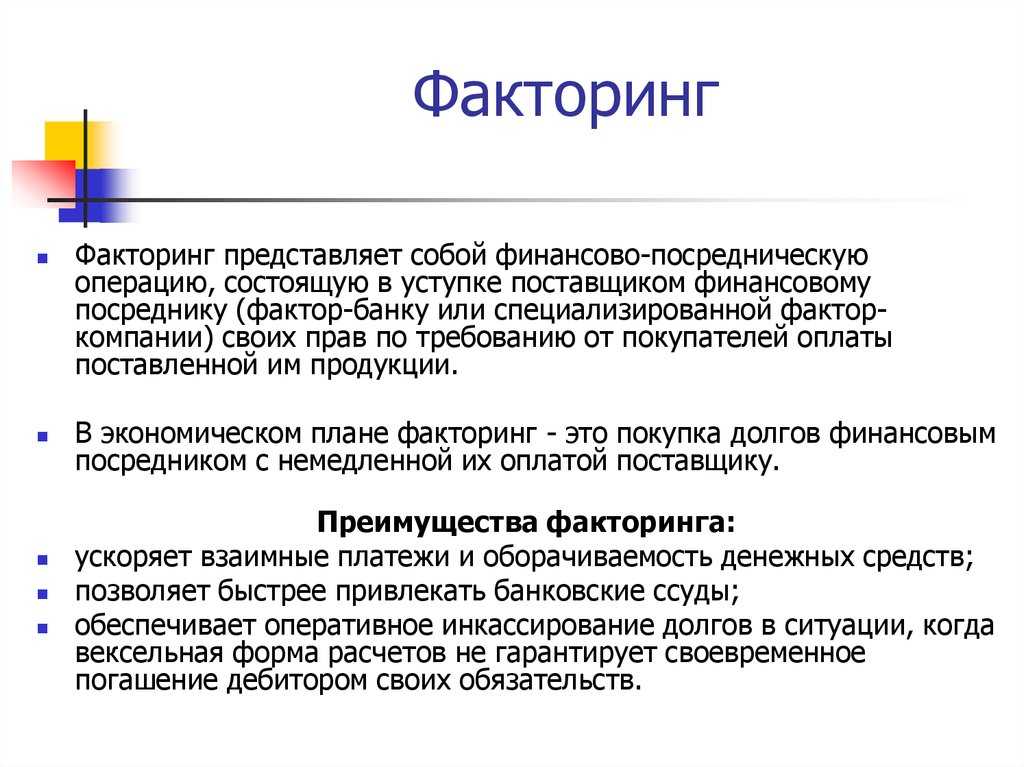

Факторинг — это разновидность займа с передачей прав на дебиторскую задолженность третьему участнику (банку). В природе факторинга и кредита заложен один и тот же принцип — это займы, предоставляемые субъекту предпринимательской деятельности. Однако понятия имеют ряд существенных отличий.

При кредите банк перечисляет деньги заемщику, которые последний возвращает с течением времени, в полном объеме и с учетом процентной ставки. Тогда как при факторинге финансовая компания оплачивает счета поставщика за поставленную продукцию, оказанные услуги покупателю. У продавца одновременно решаются 2 проблемы:

- дебиторская задолженность передается на аутсорсинг финансирующей организации со страховкой возможных рисков;

- заемщик получает надежную и прозрачную систему планирования собственных финансов.

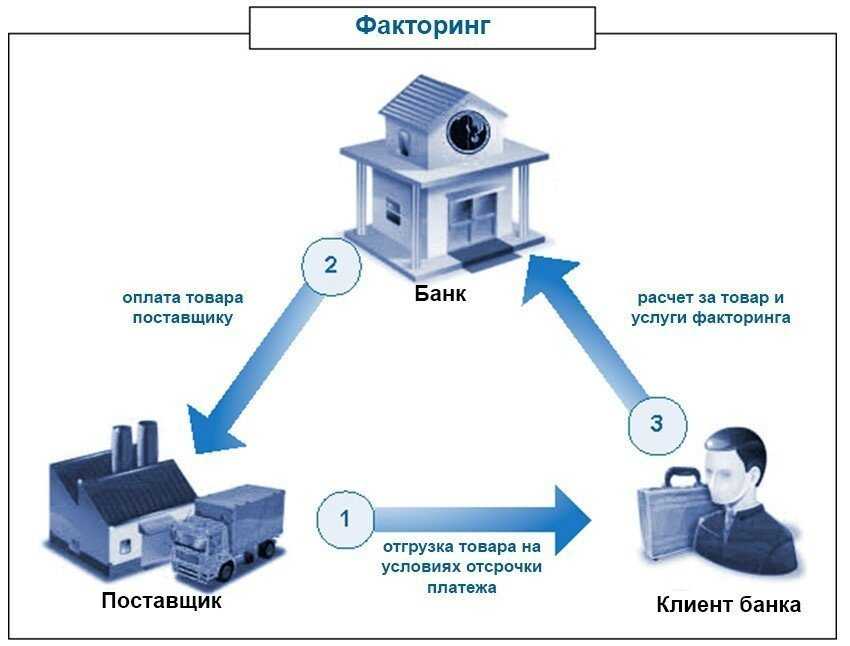

Участники сделки

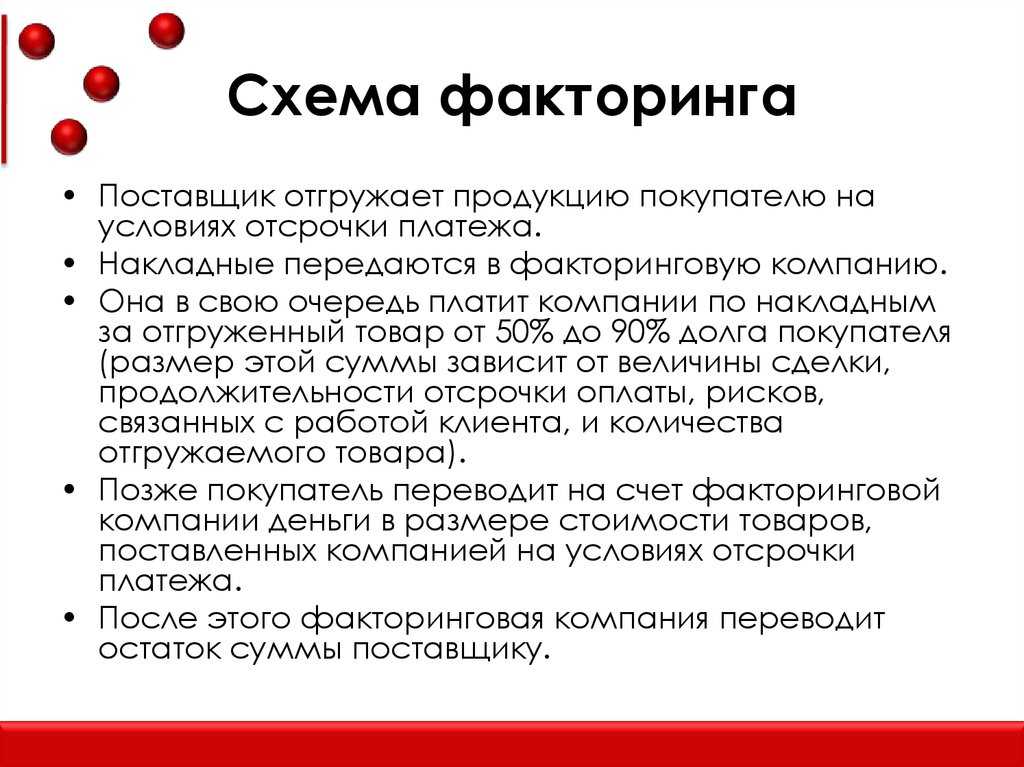

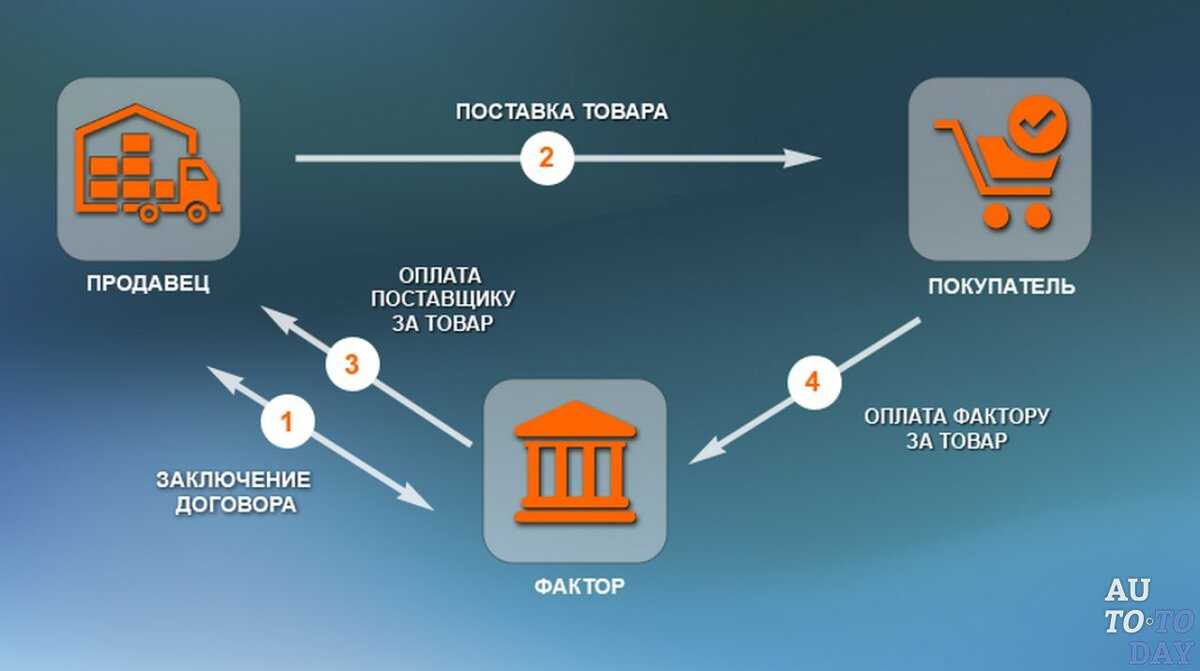

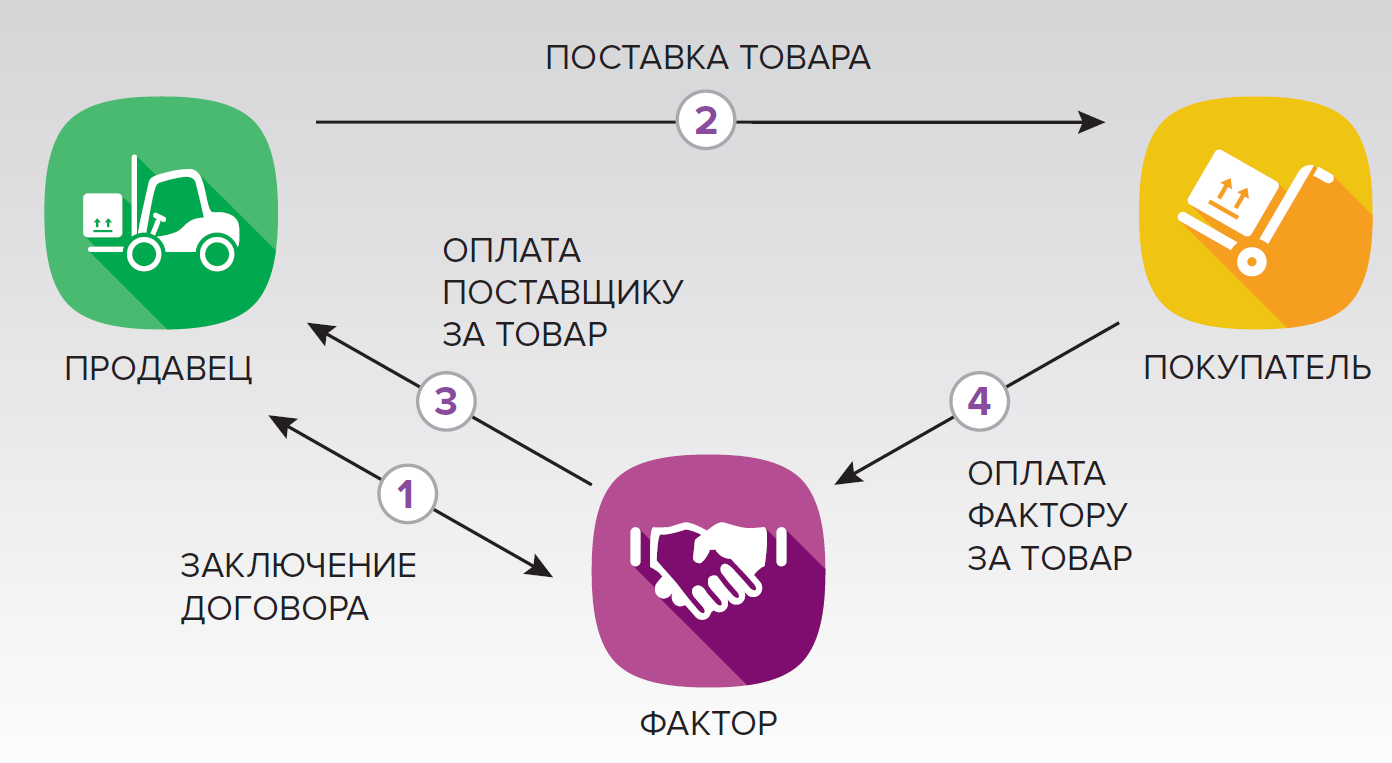

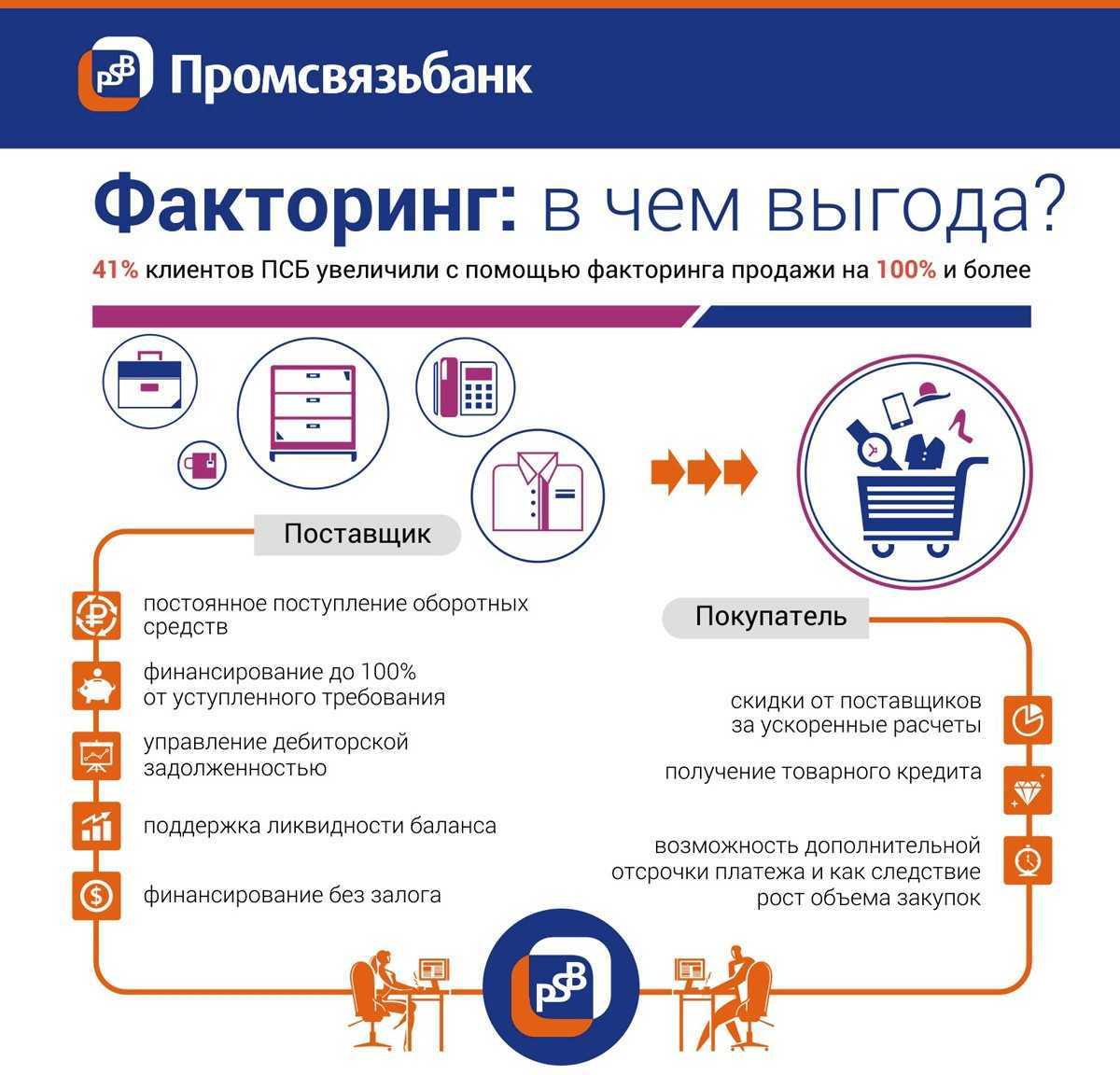

Участники сделки — продавец, фактор и покупатель. Стандартная схема факторинга выглядит так:

- фактор выплачивает поставщику стоимость отгруженной продукции и получает право требовать долг с покупателя, при этом он берёт процент за услугу;

- покупатель приобретает продукцию с отсрочкой платежа;

- продавец получает возможность избежать кассового разрыва, т. к. сразу получает большую часть от общей суммы заказа.

Услуга факторинга применима не к любой дебиторской задолженности. Банки и факторинговые компании проверяют дебиторов и должников, оценивают каждую задолженность и документы по ней. Если взыскание представляется сложным, фактор откажет в предоставлении финансирования.

Важно! Пакет документов, которые предоставляет получатель услуги, оценивается на соответствие требованиям банка и законодательства.

Факторинг: понятие и виды

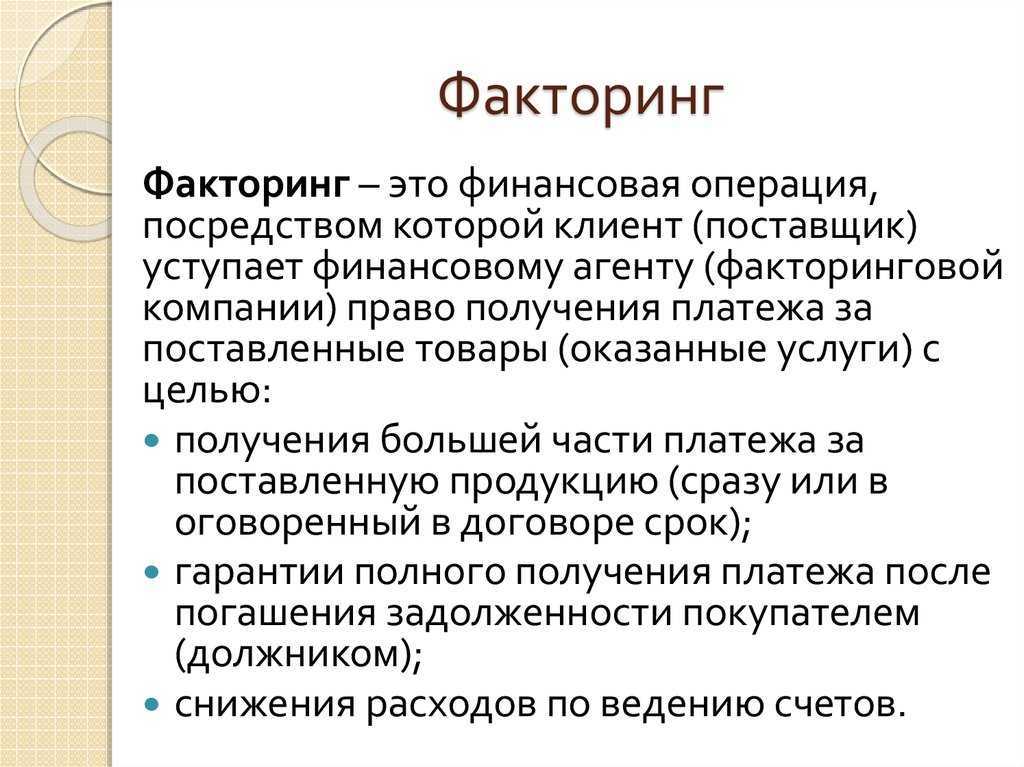

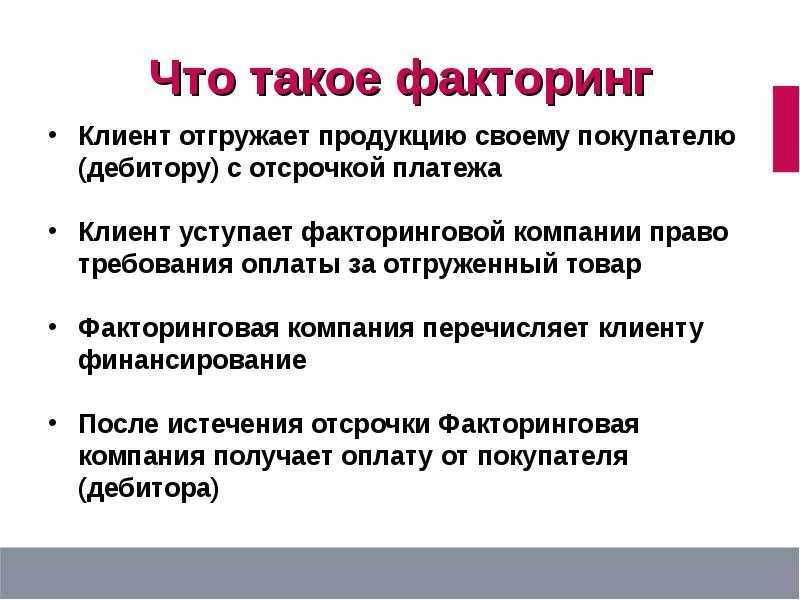

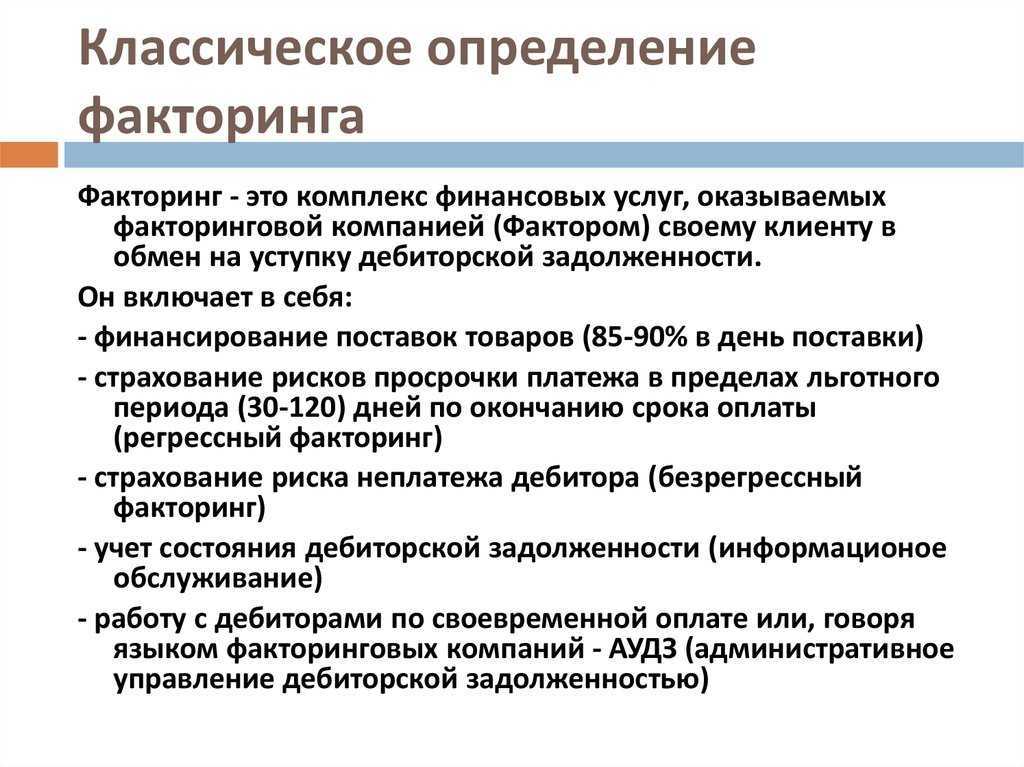

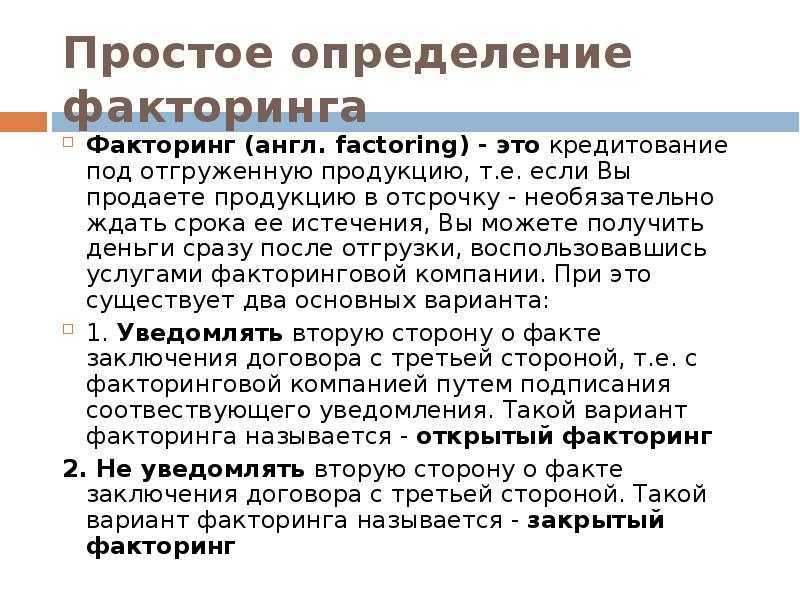

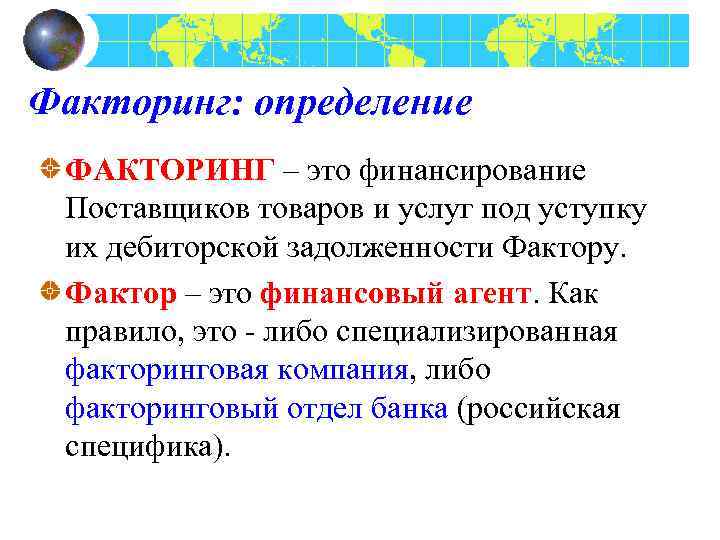

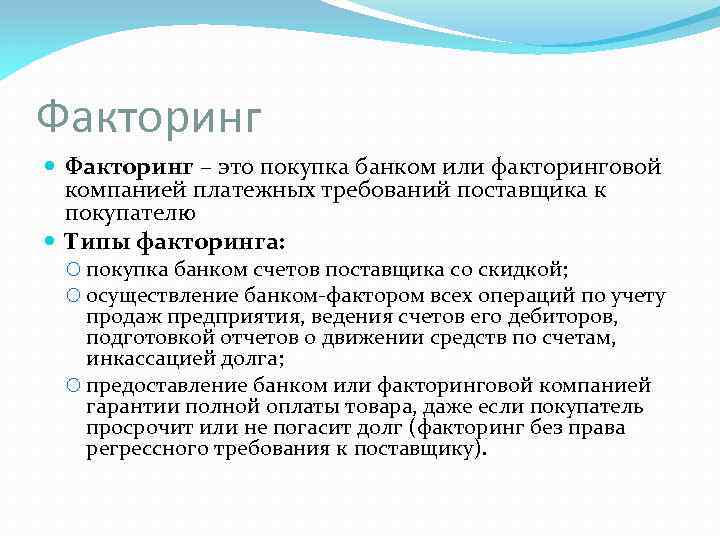

Факторинговые услуги предоставляют банки или специализированные организации (факторы). Заключаются эти услуги в том, что за определенную сумму вознаграждения (комиссии), фактор передает клиенту денежные средства в счет предстоящих оплат от покупателей. Такое финансирование под уступку денежного требования и называют факторингом.

Гражданские правоотношения между фактором (финансовым агентом) и клиентом регламентируются нормами главы 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования». В соответствии со статьей 824 ГК РФ по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику). При этом денежное требование вытекает из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Предметом уступки, под которую предоставляется финансирование, может быть (ст. 826 ГК РФ):

- денежное требование, срок платежа по которому уже наступил (существующее требование);

- право на получение денежных средств, которое возникнет в будущем (будущее требование).

Различают следующие виды факторинга:

- классический факторинг;

- конфиденциальный факторинг;

- бездокументарный факторинг;

- регрессный факторинг;

- безрегрессный факторинг;

- реверсивный факторинг.

При классическом факторинге поставщик (клиент) получает финансирование от фактора в обмен на уступку денежного требования к покупателю за отгруженные товары (оказанные услуги). Покупателя уведомляют об уступке в обязательном порядке. В случае неис-полнения покупателем обязательства перед фактором, задолженность погашается клиентом (поставщиком).

Конфиденциальный факторинг является разновид-ностью классического. Отличие между ними заключается в отсутствии обязательного уведомления покупателя об уступке денежных требований фактору. При этом необходимым условием является перевод денежных средств покупателем на счет в банке, предоставляющем услугу конфиденциального факторинга.

При бездокументарном факторинге первичные документы, подтверждающие отгрузку, фактору предоставлять не нужно. Весь документооборот осуществляется в электронном виде.

Наличие регресса предполагает, что в случае, если покупатель (дебитор) откажется от выплаты задолженности, фактор вправе потребовать от клиента (поставщика) возврата суммы выплаченного финансирования с учетом факторинговой комиссии. В этом случае поставщик выступает поручителем перед факторинговой компанией. Стоимость услуг регрессного факторинга обычно существенно ниже, чем безрегрессного. Именно поэтому он получил наибольшее распространение.

При безрегрессном факторинге все риски возможного неисполнения обязательств покупателем берет на себя фактор. Соответственно, если покупатель (дебитор) впоследствии отказывается выплачивать задолженность, фактор не может обратиться к поставщику с требованием о ее погашении.

Отдельно необходимо выделить реверсивный факторинг. Его также называют «закупочным» и «обратным».

Он отличается от классического тем, что договор с фактором заключает не поставщик, а покупатель. Соответственно, и комиссию фактору уплачивает он же (если иное не предусмотрено трехсторонним договором факторинга).

Такие договоры заключаются, если у компании-покупателя ограничена возможность получения отсрочки, либо ее срок необходимо увеличить.

Среди преимуществ договора факторинга можно отметить следующее:

- покупатель получает отсрочку платежа;

- поставщик (клиент) быстрее получает деньги за отгруженные товары (работы, услуги);

- факторинговая компания получает деньги за свои услуги;

- договор факторинга проще оформить, чем взять кредит.

Основным недостатком факторинговых услуг является то, что они стоят дороже кредита.

Причины кассового разрыва: найти и обезвредить

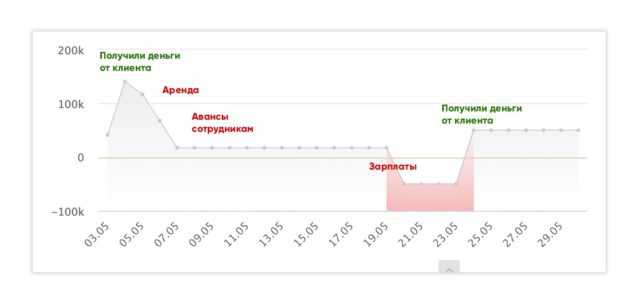

Кассовый разрыв возникает, когда не совпадают сроки поступления денег и сроки обязательных платежей. Причина такой ситуации только одна: отсутствие синхронизации поступления и расходования денежных средств. Ситуацию легко исправить, не превращая ее в системную ошибку

Важно лишь точно определить источник проблемы.

Отсутствие контроля за дебиторской задолженностью

Вы исправно выполняете свои обязательства перед покупателями, но оплата за товары и услуги не поступает. Таким образом предприятие оказывается в ситуации, когда средства потрачены на поставщиков и производство продукта, а ожидаемых денежных поступлений нет – покупатели с оплатой не торопятся. Между тем подходит день зарплаты…

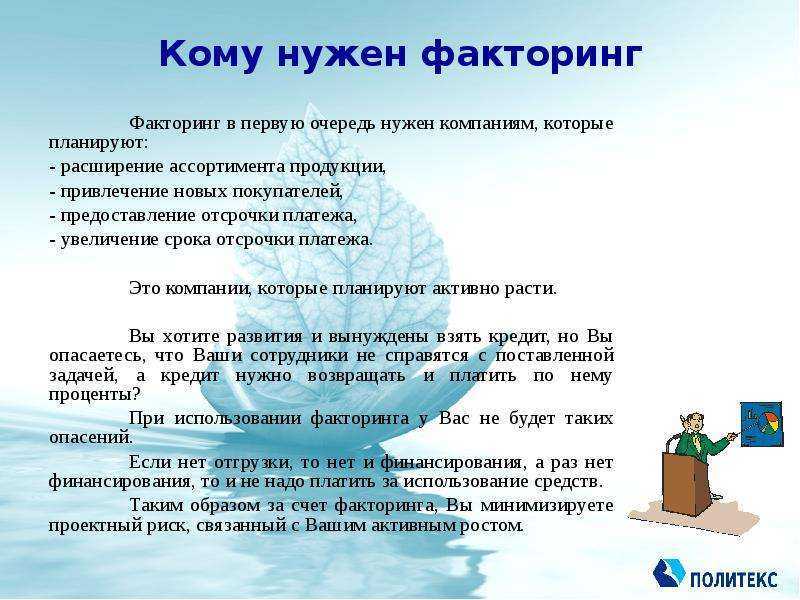

Часто компании сами предлагают потребителю отсрочку или рассрочку платежа, увеличивая риски наступления кассового разрыва. Такие льготы лучше предоставлять, когда бизнес находится на этапе стабильного развития. Начинающему предпринимателю рекомендуется работать по предоплате.

Не учитываются сроки доставки

Всегда внимательно читайте договоры с поставщиками, особенно пункт о сроках доставки. Иначе можно оказаться в ситуации, когда деньги потрачены, а товар так и не отгружен. В этом случае предприятие неминуемо отстанет от плана выручки: будет вынуждено реализовывать меньшее количество продукции или вовсе рисковать простоем.

Нет баланса между производством и продажами

Из-за ошибок в планировании объемов производства вы рискуете остаться без денег, но с запасами товара. Одна из самых распространенных причин такой ситуации: вы закупили или произвели большую партию нового продукта, предварительно не изучив спрос на рынке. В итоге оказалось, что ваш товар не востребован. Еще одна причина кроется неадекватной оценке возможностей вашего отдела продаж.

Чем факторинг отличается от кредита

-

Отсутствием залога

Кредит для бизнеса без залога можно получить не всегда. Фактор никогда не устанавливает залог на финансирование, обеспечением являются уступаемые денежные требования -

Уровнем риска

Например, факторинг без права регресса полностью освобождает клиента от риска по неплатежам покупателя. Риск переходит к фактору -

Целевым использованием

Полученное от фактора финансирование может расходоваться без контроля целевого использования денежных средств. -

Гибкостью

Лимит финансирования может быть увеличен по мере роста объёмов продаж. Банки одобряют кредит для ООО на определенную сумму. -

Отражением в структуре баланса

Не отражается в структуре баланса как кредитное обязательство.

Факторинг или кредит?

Чтобы понять, что лучше кредит или же фартинг – стоит знать плюсы и минусы каждого вида финансовых отношений:

| Факторинг | Кредит |

| Предусматривает срок кредитования не более года. | Сроки кредитования – исключительно долгосрочные. |

| Не предусматривает внесение залога. | В большинстве своем оформляется только при наличии залога. |

| Сумма кредитования напрямую зависит от объемов продаж у компании поставщика. | Размер займа прописан заранее. |

| Будет финансировать текущую деятельность всей компании. | В большинстве своем оформляется на расширение собственного бизнеса и иные изменения. |

| Из итоговой суммы будет вычтена комиссия, либо сама сумма долга может вноситься по частям – до и после расчета. | Выставляется сразу вся итоговая сумма. |

| Минимальный пакет документов – это договор и счет, плюс накладная. | Требует предоставления достаточно большого пакета документов, при этом на каждый кредит подписывается новый договор. |

| Долговая сумма возвращается 3-й стороной. | Долговую сумму возвращает тот, кто и брал для себя кредит. |

С учетом всех пунктов – каждая из сторон определяет для себя наилучший вариант.

Взять в долг у сотрудника. Упс

Без паники: занимать деньги у сторожа склада не придется. Но если компании не хватает небольшой суммы, например 100 000 рублей, ее можно попросить у руководителя отдела, заместителя директора или кого-то еще из топ-менеджеров.

Общее правило такое: занимать не больше одного или двух месячных окладов.

Ситуация, когда компании нужно платить за что-то, а денег у нее нет, называется кассовым разрывом. Это одна из самых частых проблем бизнеса.

Кассовые разрывы случаются со многими предпринимателями. Вот, например, история клиента Нескучных — студии светодизайна, которая вдруг оказалась в огромном кассовом разрыве:

Что такое факторинг и каким он бывает?

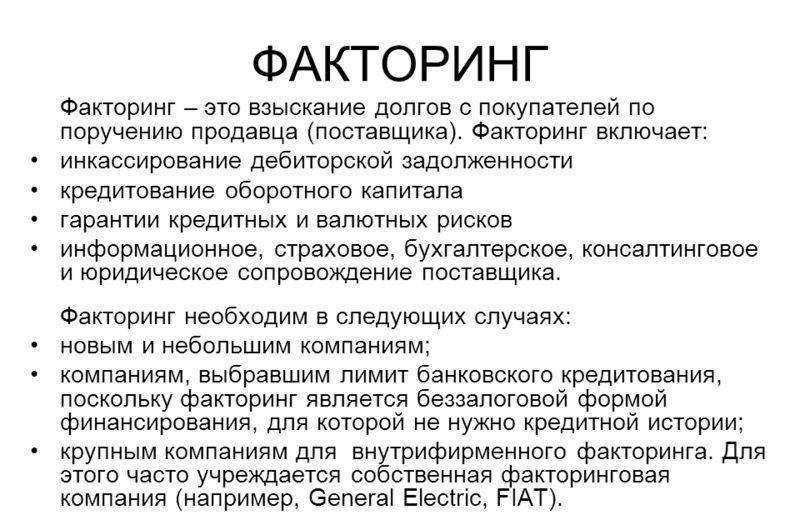

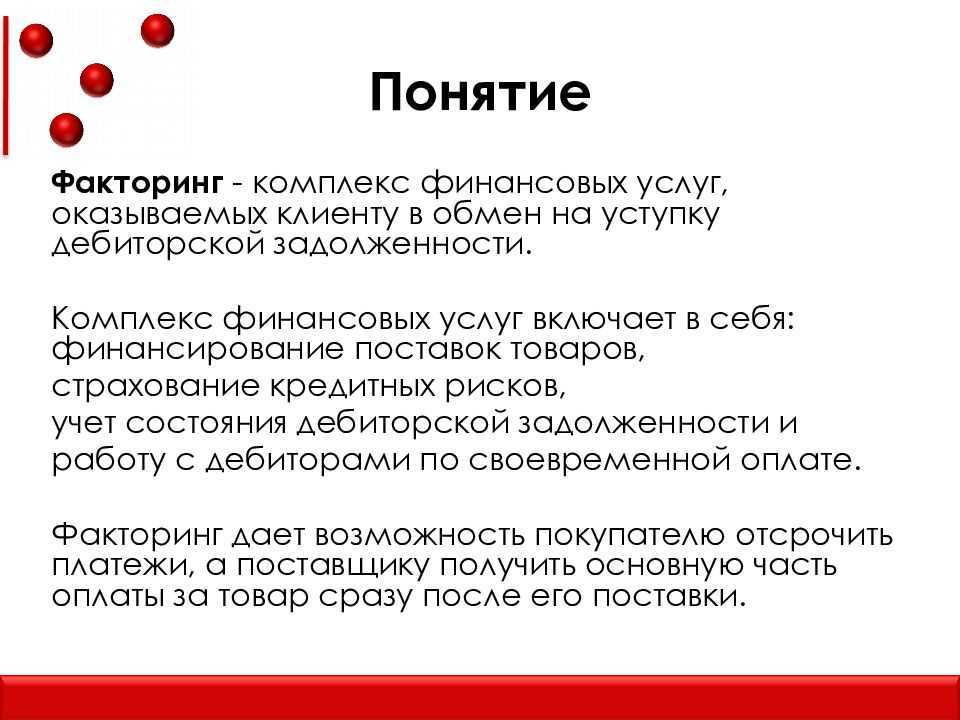

Факторинг – это комплекс финансовых услуг, предназначенный для поставщиков и производителей, продающих свой товар или услуги с отсрочкой платежа. В рамках сотрудничества факторинговая компания финансирует поставки товаров или услуг, проводит оценку и анализ дебиторов/поставщиков, передаваемых на факторинговое обслуживание, покрывает кредитные риски и осуществляет управление дебиторской задолженностью, а также работает с дебиторами по своевременной оплате.

В результате чего поставщик получает основную часть оплаты за товар или услугу сразу после реализации, а дебитор – отсрочку платежа.

К числу базовых продуктов факторинга относятся:

- факторинг без права регресса для поставщика – факторинговая компания покрывает риск неоплаты или несвоевременной оплаты покупателем поставленных товаров или оказанных услуг – финансируя поставщика под уступленные денежные требования к дебитору, самостоятельно мониторит и истребует оплату задолженности с дебитора, в случае ее возникновения, без предъявления платежных требований в адрес поставщика, если поставщик не нарушает условия договора поставки с поставщиком.

- агентский факторинг для дебитора – факторинговая компания выполняет услуги платежного агента для дебитора, осуществляет платежи в адрес поставщиков за дебитора, предоставляя ему дополнительную отсрочку в расчетах за поставленную продукцию, товары или оказанные услуги

- международный факторинг для поставщиков – финансирование экспортных поставок под уступку денежного требования к дебиторам-нерезидентам с ответственностью поставщика за возврат финансирования в случае неплатежа дебитора.

Типы факторинга и особенности уступки денежных требований

Нюансы договоров на уступку будущих денежных требований регулируются статьями 827, 828 и 829 ГК РФ. В частности, они определяют, несет ли поставщик ответственность за действительность предмета уступки, отвечает ли поставщик за ненадлежащее исполнение денежных обязательств заказчиком перед фактором.

На основе действующего законодательства и с учетом всех его деталей были созданы два основных типа договоров уступки денежного требования, которые в базовом виде используются банками. В рамках законодательства также фактор может предложить дополнительные условия к договору, однако рассмотрим подробнее два основных типа передачи уступки – факторинг с регрессом и без.

Факторинг с регрессом больше напоминает кредитные обязательства – дебиторская задолженность остается на балансе поставщика, и если заказчик не оплачивает оказанные услуги в срок, исходящий из заключенного договора, то поставщик обязуется вернуть фактору полученные денежные средства и комиссию за услугу факторинга. Факторинг с регрессом менее удобен, но при этом его легче получить, особенно если ваша компания недавно презентует себя на рынке и пока не имеет репутации. Этот вариант факторинга требует меньших затрат на комиссии. Факторинг без регресса – идеальный вариант для поставщиков, уверенных в своем заказчике, однако не имеющих возможности ждать отсроченного платежа и желающих сохранить или повысить товарооборот.

Факторинг без регресса можно сравнить скорее со страховыми продуктами – в этом случае дебиторскую задолженность банк выкупает на свой собственный баланс, и, если заказчик окажется неблагонадежным, получает положенные по договору уступки денежные средства своими силами, поставщик более участия в этом процессе не принимает. Факторинг без регресса – надежная страховка от недобросовестных заказчиков, когда вместе с уступкой будущей прибыли банк несет все сопутствующие риски, поэтому ставки на комиссию в этом случае будут выше.

Следует отметить, что в большинстве случаев фактор в рамках существующих типов предложений или за отдельную плату может взять на себя ведение всей сопутствующей документации, снимая эту обязанность с поставщика. К примеру, согласно статье 830 ГК РФ, заказчик должен получать своевременные уведомления, касающиеся уступки денежного требования, а также, при необходимости, доказательства действительности уступки финансового требования.

Как ещё увеличить отсрочку платежа у поставщика

Переговоры, которые ведутся с поставщиком по стратегии «Войдите в наше положение», по сути, являются торгом. К стратегии торга стоит прибегать, когда продавец представляет собой монополиста, а качество и сроки поставок вас целиком устраивают. Встречаясь с контрагентом, поясните, почему вам нужна отсрочка платежа у поставщика и на сколько.

Когда вы будете готовиться к переговорам, запросите у коммерсантов прогноз их доходов на предстоящие 3 месяца. Узнайте у них, выполнят ли они за такой срок свою долю обязательств по отгрузке

Важно изучить все отчёты по задолженностям и оценить, насколько они увеличились и что за меры были приняты, чтобы вернуть просроченные

Собранные информационные данные дадут вам почву для подготовки аргументов контрагенту, вы должны объяснить, почему был кассовый разрыв, а также убедить, что проблемы у организации временные.

Докажите в цифрах, на сколько дней нужно удлинить отсрочку платежа поставщику и почему, в этом вам поспособствует прогноз движения финансов на предстоящие 3 месяца. Подготовьте два его варианта. В одном акцентируйте на действующей отсрочке платежа у поставщика, во втором укажите те данные, что позволят избежать дефицита в финансах. Прописывать каждую статью поступлений и платежей не нужно, укажите только самые крупные.

Когда будете просить поставщика от отсрочке платежа, приготовьтесь предложить что-то взамен. Заранее подумайте о вариантах и посчитайте, интересны ли они продавцу и выгодны ли организации. Соберите данные о контрагенте в открытых источниках, изучите ситуацию на рынке. Когда идёт падение спроса на продукт поставщика, предложите ему:

- Предоставить рекламу у своих клиентов, вследствие чего у поставщика появятся новые покупатели;

- Расширить выборку всего ассортимента. Такой вариант нужно обсудить с коммерсантами;

- Принять взаимоучастие в рекламных акциях;

- Заключить контракт на продолжительный срок.

Когда спрос на товар поставщика хороший, вы можете предложить:

- Увеличить закупочную цену в срок увеличения отсрочки платежа поставщику. Чтобы понять, насколько это приемлемо, подготовьте прогноз движения финансовых потоков. В этом прогнозе укажите нужную вам отсрочку и заложите рост закупочной стоимости;

- Увеличить объём и частоту закупок. Используйте этот способ тогда, когда в компании планируется расширение собственного бизнеса, открытие новых магазинов. Прикиньте, какой объём заказа будет для вас оптимальным, или же кассовый разрыв ещё больше увеличится;

- Исключить долги за оплату продукции.

Если существует необходимость в уведомлении поставщиков о договорённостях с другими продавцами, чтобы была назначена отсрочка платежа поставщику, вы можете поступить следующим образом.

Предположим, организация реализует не уникальный товар, поставщик не является монополистом — прибегните на переговорах к тому, чтобы рассказать о работе с другими поставщиками. По своей сути, этот метод является шантажом поставщика.

Перед тем, как начать переговоры об удлинении отсрочки платежа у поставщика, необходимо собрать информацию о ключевых поставщиках, с которыми у вас нет никаких договоров. Посетите сайты этих компаний, изучите прайс-листы, сделайте запрос на коммерческие предложения.

Уточните у этих поставщиков все условия – как оплачивается, доставляется товар, какие возможны скидки (например, объёмные и связанные с периодичностью закупок).

Для формирования портфеля разных продавцов все полученные данные отобразите в таблице. Благодаря ей вы сможете быстро переключаться на альтернативных поставщиков, если переговоры с текущим не принесут нужный вам результат.

Если вам отказывают в отсрочке платежа за поставку товара, скажите о том, что ваша организация имеет другие выгодные предложения и вы готовы расстаться. Вероятно, что этот аргумент заставит данного поставщика передумать.

Читайте материал по теме: Как перейти на УСН

Нет прибыли

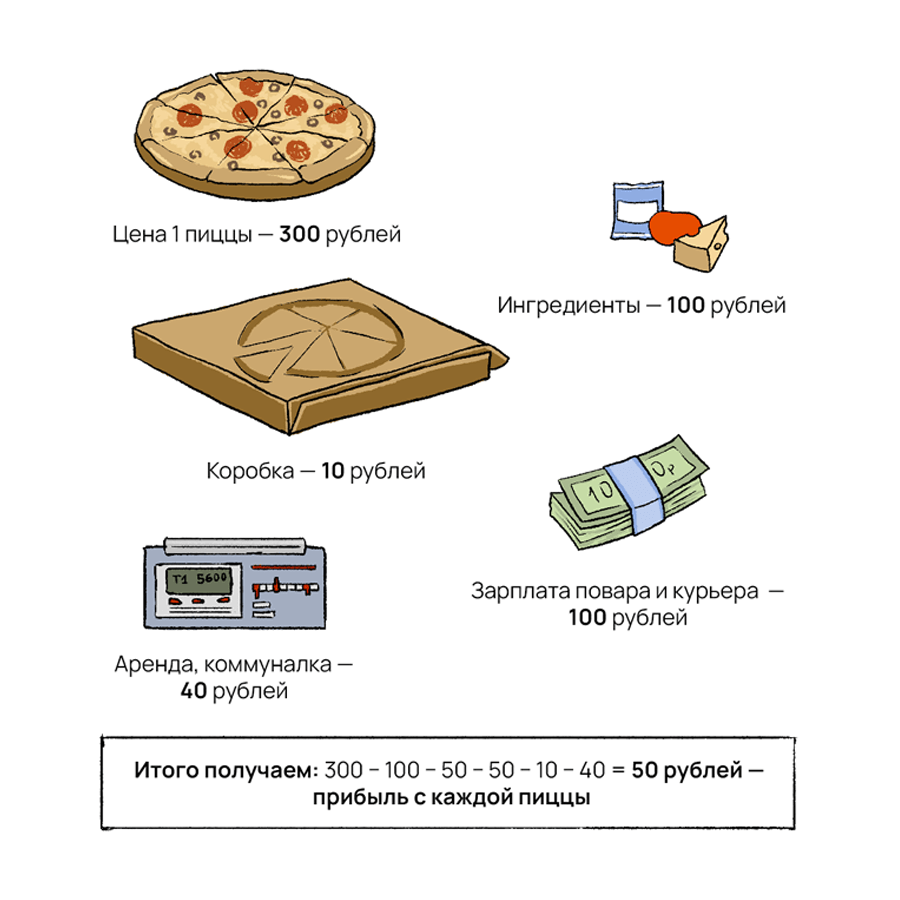

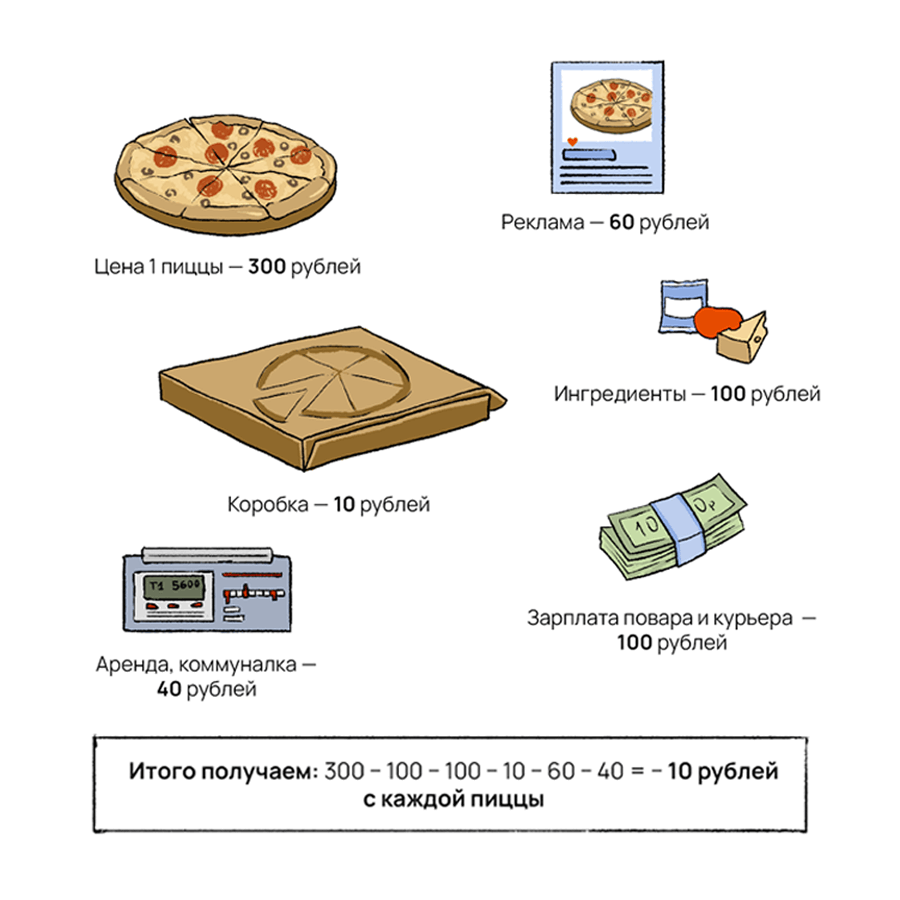

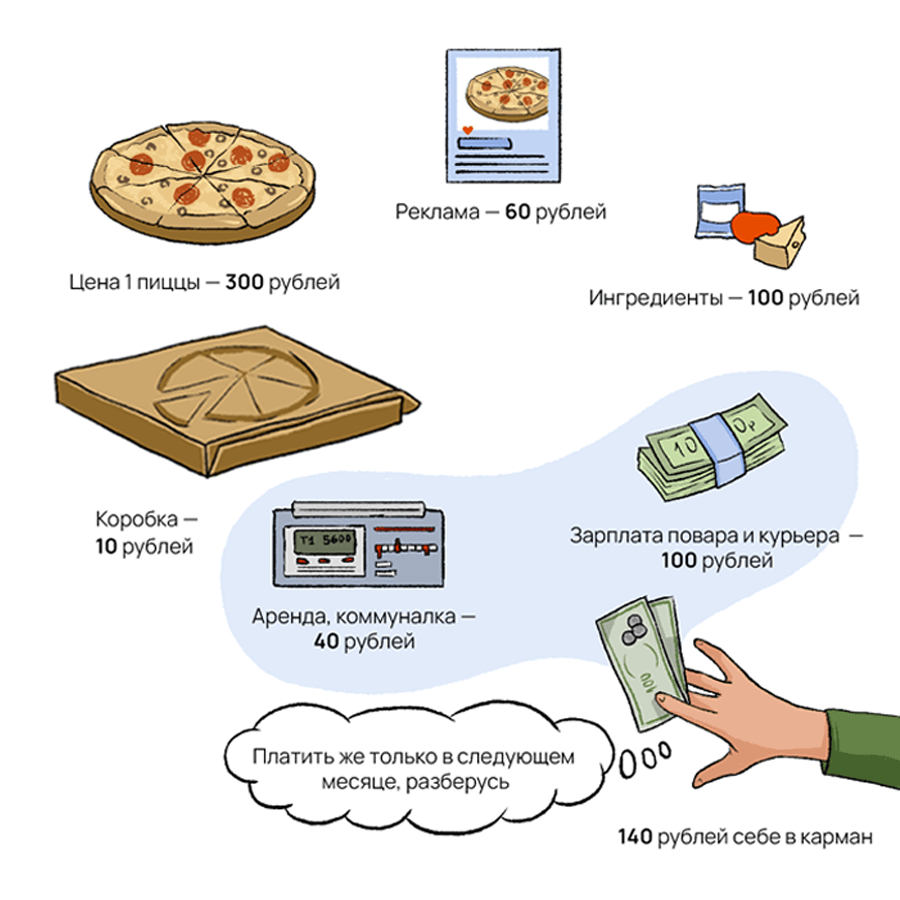

Это самая главная причина. Иногда предприниматели путают понятия прибыли и остатков денежных средств. Им кажется, что если есть товар, покупатели и деньги на счетах, значит их бизнес процветает. Но это не всегда так. Прибыль — это положительная разница между вашими доходами и всеми расходами бизнеса. Давайте представим, что вы решили продавать пиццу.

А теперь добавляем расходы на маркетинг и рекламу в 60 рублей.

Прибыли больше нет. Теперь с каждой проданной пиццы мы теряем по 10 рублей.

А ещё во всех этих денежных расчётах всегда есть авансы и отсрочки платежа. Например, ингредиенты для пиццы и рекламу вы оплатили сразу, а вот аренду кухни, зарплату повару и курьеру оплатите только в следующем месяце.

Наступает следующий месяц, приходит время платить по счетам, а денег не хватает. Вот вам и кассовый разрыв. Однако постоянная нехватка денег, которую вы посчитали кассовым разрывом, может оказаться отсутствием прибыли или убытками в бизнесе.

Поэтому первое и самое главное, что нужно сделать, столкнувшись с кассовым разрывом, — честно подсчитать прибыль и проверить, всё ли в порядке. Если окажется, что бизнес убыточен, то работать надо не с кассовым разрывом. В этом случае нужно пытаться выводить бизнес в прибыль или закрывать его.

Факторинг и банковский кредит. В чем разница?

Одним из ключевых отличий факторинга и банковского кредита является доступность. Возможность получить финансирование через факторинг есть у любого юридического лица, являющегося резидентом Российской Федерации, индивидуального предпринимателя (ИП), в том числе ИП – глав КФХ, осуществляющих поставки товаров или услуг на условиях отсрочки платежа.

Исключение составляют организации, осуществляющие свою деятельность в таких отраслях, как:

- производство и торговля оружием и/или другими изделиями военного назначения;

- организация азартных игр и пари в любой форме (в том числе – дистанционно) и/или управление/контроль над игорными заведениями любых разновидностей (независимо от того, на территории какой страны организуется/функционирует игорный бизнес);

- деятельность ломбардов (выдача ссуд под залог материальных объектов);

- организация и ведение деятельности по удаленному оказанию брокерских услуг на валютных и товарных рынках посредством сети «Интернет»;

- общественные или религиозные организации;

- благотворительные или иные фонды;

- микрофинансовые организации;

- лизинговые компании;

- страховые компании.

В отличие от банковского кредита факторинговый договор является бессрочным и включает возможность увеличения лимита финансирования

Также важно подчеркнуть отсутствие необходимости вывода оборотных средств для оплаты обязательств по такому договору, так как задолженность по финансированию под уступку денежных требований погашается из средств, поступающих от дебитора

Простая процедура беззалогового финансирования в факторинге делает его доступным для компаний, которые сталкиваются с препятствиями при привлечении кредитного финансирования ввиду отсутствия или дефицита залога. Еще одним существенным отличием от банковского кредита является отсутствие контроля целевого использования полученного финансирования.

Кроме того, при безрегрессном факторинге поставщик максимально защищен от возможного неплатежа дебитора, так как риски неоплаты переходят факторинговой компании, которая осуществляет контроль платежной дисциплины со стороны дебитора по каждой уступленной поставки.

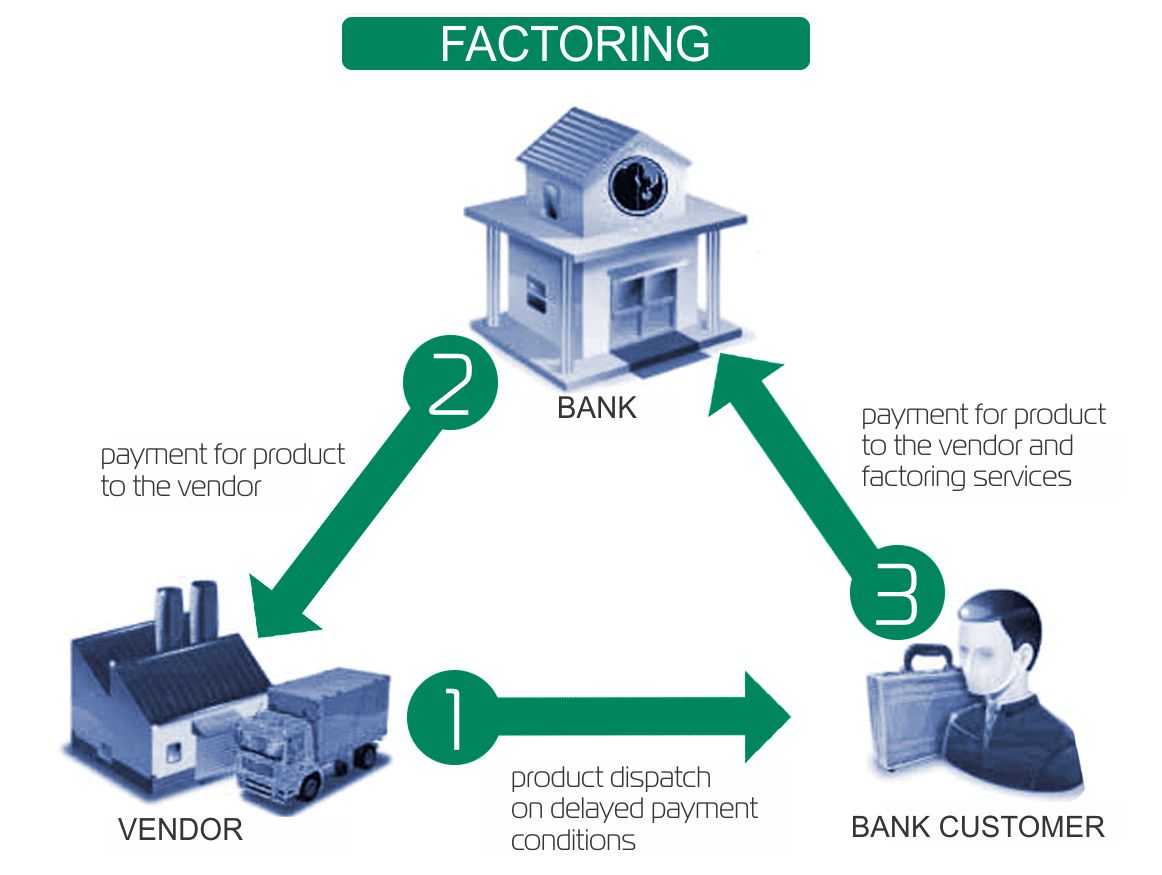

Что такое факторинг? И как это работает

Факторинг

- Продавец, который уступает право требования долга и получает денежные средства.

- Фактор (банк или другая финансовая организация), который принимает на себя право требовать долг от продавца. Продавец платит фактору за услуги дважды: сначала единовременную комиссию за поступление денежных средств на расчетный счет, а после получения оплаты от покупателя, комиссию за пользование деньгами в течение определенного периода.

- Покупатель – компания, которая приобрела у продавца товары/услуги с отсрочкой платежа. В случае договора факторинга для покупателя сумма долга не меняется, просто оплатить долг он должен не продавцу, а фактору.

Факторинг, что это — простыми словами, с примерами

Факторинг дебиторской задолженности — это финансовая услуга, которую оказывают банки и факторинговые компании. Получателями этой услуги могут быть поставщики и производители продукции. Отдельные виды факторинга предусматривают заключение договоров с покупателями.

В сделке принимают участие три стороны договора факторинга:

- Фактор — банк или факторинговая организация. Фактор расплачивается с поставщиком и берёт за это процент, а через несколько месяцев получает деньги от покупателя. Фактор в факторинге — это посредник между кредитором и дебитором.

- Кредитор — поставщик, продавец или производитель. Он продаёт товар или услугу на условиях отсрочки платежа.

- Дебитор — покупатель. Эта сторона сделки получает возможность купить товары с отсрочкой. Вместо покупателя с продавцом расплачивается фактор.

Как используется на практике договор факторинга — пример:

- Производитель А поставляет покупателю Б большую партию продукции.

- Покупатель Б сможет оплатить поставки только через 6 месяцев.

- Производитель А обращается в банк за услугой факторинга.

- Банк переводит на счёт компании А 90% от суммы задолженности.

- Через 6 месяцев покупатель Б переводит банку всю сумму задолженности.

- Банк перечисляет компании А оставшиеся 10%, из которых вычитает комиссию за свои услуги.

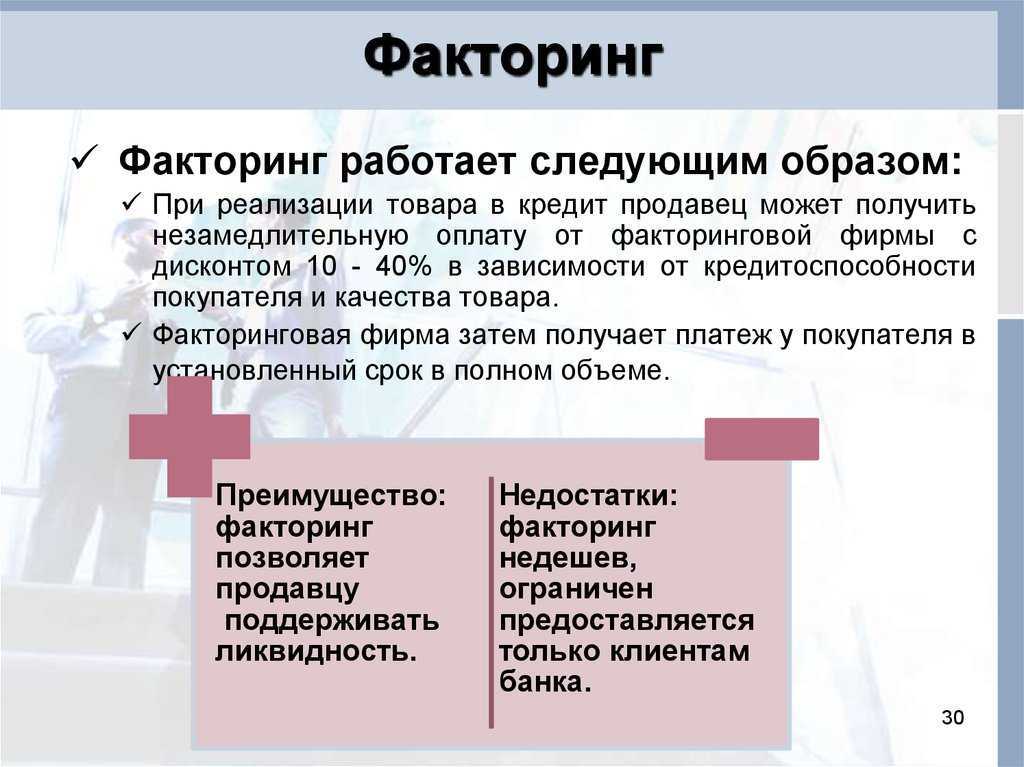

Пример показывает, как работает факторинг, и из него видно, что все участники сделки остаются в выигрыше. Покупатель имеет возможность приобрести продукцию с отсрочкой, поставщик сразу получает оплату, а банк берёт плату за услугу.

Производитель или поставщик может обойтись без факторинга, но тогда он получит оплату не сразу. Ожидание крупной суммы создаёт неудобства организации: деньги можно было потратить на расширение производства, выплату зарплаты, закупку оборудования и материалов.

Разновидность услуги — обеспечительный факторинг. Это относительно новое направление в банковской деятельности. По договору обеспечительного факторинга право требования переходит к фактору только в том случае, если покупатель не произведёт оплату поставщику своевременно.

Особенности налогообложения кредитных операций

Действие «интервального» правила регламентируется пунктом 1.1, согласно которому при превышении минимально допустимого значения процентный доход должен быть признан по фактическому показателю, а во всех остальных случаях — по реальной ставке. Выход за рамки интервала означает, что доходная и расходная часть подлежат расчету с применением методик ценообразования, определяемых для взаимозависимых субъектов — здесь подразумеваются затратный метод, алгоритм сопоставления рыночных цен и т. д.

Пример:

Организация взяла 30.04.2023 года банковский кредит в сумме 1 млн руб. по ставке 14% годовых сроком на 4 месяца. Выплата процентов – в конце срока вместе с основной частью долга.

Получается, что в месяц начисляется 1/12 ставки – 1,16% в мес. Дт 51 Кт 66.1. 1 000 000 – выдана кредитная сумма.

31.05, 30.06 и 31.07 2023: Дт 91.2 Кт 66.2. 11600 руб. – начисление процентов.

31.08.2023: Дт 91.2 Кт 66.2. – начисление процентной части за последний период. Дт 66.1 Кт 51 – сумма возвращена.

Дт 66.2. Кт 51 46 400 – погашение процентов.

Начиная с 2017 г. был увеличен спектр оснований, позволяющих признать задолженность контролируемой. Сегодня в подобном статусе может быть определено долговое обязательство, возникающее в рамках сделок между компаниями или физическими лицами с долевым участием свыше 25% (как в прямой, так и в косвенной форме) или присутствием через третьи организации, доля в которых составляет более 50%.

Процентные начисления для налога на прибыль признаются корректными при условии:

- Сопоставления величины с собственным капиталом заемщика на момент окончания налогового периода.

- Расчета максимального размера процентов, включаемых в структуру расходов, с поправкой на коэффициент капитализации.

- Признания исходя из фактических ставок в случае отсутствия превышений.

Следует уточнить, что порядок учета по займам распространяется и на другие виды бюджетных начислений, что обусловливает необходимость тщательной проверки формируемой отчетности перед подачей.

Причина 4. Нет планирования поступлений и выбытий

Иногда бывает, что у компании в целом все в порядке, но время от времени случаются кассовые разрывы на недельку. Обычно причина в том, что нет планирования.

Скажем, собственник решает купить новые компьютеры в офис. Покупает, через неделю надо платить налоги, а денег нет. Только в конце месяца приходит крупная оплата от клиента, которая выводит компанию в плюс. Почему бы не подумать об этом заранее? Тогда можно было бы просто перенести покупку компьютеров на конец месяца. Не было бы нервов и просрочек перед налоговой.

Что делать. Для такого планирования есть инструмент под названием «платежный календарь». В начале месяца нужно сесть и внести все планируемые поступления и выбытия на месяц вперед. Дальше будет видно: уйдет компания в минус или нет. Если уйдет, можно заранее перепланировать поступления и траты: совершить покупку попозже или попросить клиента оплатить пораньше.

Факторинг

Факторинг — переуступка права требования дебиторской задолженности. Этот инструмент предназначен для поставщиков и производителей товаров, работающих на условиях отсрочки платежа.

Как работает факторинг

Принцип работы этого инструмента лучше объяснить на примере.

Поставщик молочных продуктов заключил договор поставки с гипермаркетом. Покупатель работает с отсрочкой платежа и заплатит за продукты только через три месяца. При этом завод — производитель молочных продуктов, с которым работает поставщик, — просит оплату сразу в день покупки. У поставщика возникает кассовый разрыв: он уже отдал деньги заводу, а оплату от покупателя получит ещё не скоро.

В такой ситуации поможет факторинг. Фактор (банк или факторинговая компания) заплатит поставщику вместо покупателя сразу после поставки товара, а взамен получит право требовать долг от покупателя плюс свою комиссию. Через три месяца гипермаркет заплатит уже фактору.

В результате в выигрыше все: поставщик получает оплату в срок, покупатель — отсрочку платежа, фактор — свою комиссию.

Какие услуги включает факторинг

Помимо финансирования дебиторской задолженности, факторинг включает комплекс сопутствующих услуг для юридических лиц и ИП:

-

•

отслеживание входящих платежей по сделке,

-

•

управление дебиторской задолженностью,

-

•

оценку рисков по сделке,

-

•

покрытие риска неплатежа.

Фактор следит за соблюдением сроков платежей, взаимодействует с покупателями, напоминает о просрочках. Это освобождает поставщика от рутины и даёт возможность сконцентрироваться на бизнесе.

Преимущества и недостатки факторинга

Как и любой другой финансовый инструмент, факторинг имеет сильные и слабые стороны. Рассмотрим их в сравнении с классическим кредитом.

Преимущества

-

При факторинге не нужен залог. В качестве обеспечения выступает право требования дебиторской задолженности.

-

Фактор не контролирует целевое использование кредитных средств. Заёмщик может потратить их по своему усмотрению: на зарплату сотрудникам, арендные или налоговые платежи и другие текущие расходы.

-

-

При принятии решения по сделке фактор проверяет надёжность покупателя. Поставщик может быть уверен в своих партнёрах.

-

Факторинг не отражается в балансе юридического лица как кредитное обязательство. Это повышает привлекательность компании в глазах потенциальных инвесторов.

Недостатки

-

Ставка по факторингу выше, чем по кредиту. Это более сложный и рискованный инструмент, поэтому он и дороже.

-

Срок финансирования чаще всего составляет 60–90 дней, в редких случаях достигает 200 дней. Кредит же можно взять на год и более.

-

Получить финансирование можно только при поставках с отсрочкой платежа, если это условие зафиксировано в договоре.

Как оформить факторинг

Каждая факторинговая компания требует свой комплект документов, вот основные из них:

-

•

учредительные документы юридического лица,

-

•

финансовая отчётность,

-

•

документы по сделке с покупателем.

Факторинг и другие: чем он отличается

Рассматривая факторинговую схему, можно заметить сходство с договором цессии – в обоих случаях имеет место уступка права требования. Факторинг также имеет явные черты привычного всем кредита. При этом факторинг является самостоятельной формой финансирования.

Сравнивая с кредитом, можно отметить ряд отличительных черт:

- При использовании факторинга не нужны залог и поручительство (обеспечение), им является само право требования к должнику.

- Средства, полученные по факторингу нецелевого назначения. Их можно использовать сразу на любые цели, а кредит обычно целевой.

- Фактор заинтересован в возврате задолженности и активно занимается этим.

- Факторингу сопутствует высокий риск невозврата, поэтому комиссия и проценты за него в целом выше, чем по обычному кредиту, а срок не превышает полугода.

Говоря о цессии, также можно отметить существенные различия:

- Цессия – уступка права требования в целом. Сторона, имеющая право требовать что-либо (например, долг), передает это право кому-то другому за деньги. В факторинге цессия является обязательным, но не единственным элементом. Фактору уступают денежные требования за оказанные услуги.

- Договор факторинга имеет также черты договоров купли-продажи, займа, договора на оказание услуг.

Форфейтинг, несмотря на схожесть терминов и черт, также не идентичен факторингу. Форфейтинг считается в первую очередь услугой по управлению финансовыми рисками. Схожесть в наличии трех участников сделки: кредитора, должника и форфейта, где форфейт оплачивает кредитору требования за должника. Должник вначале оплачивает долг кредитору векселем (оформляет на него аккредитив). Далее форфейт отдает кредитору долг за должника, взамен получает вексель от кредитора (на него переоформляется аккредитив). Форфейт сам ждет наступления срока платежа или передает вексель, аккредитив с переоформлением другому лицу за плату. Форфейт не оказывает кредитору услуг и не возвращает ему долг, не интересуется договором между кредитором и должником.

Инвойс-дискаунтинг обязательно должен быть упомянут, поскольку эта банковская финансовая услуга также напоминает факторинг в определенной степени. Она состоит в выплате банком продавцу суммы долга покупателя за вычетом комиссии. Это разовая выплата всей задолженности сразу, кредитование под залог будущих платежей. Рискует здесь продавец, если покупатель не выплатит долг. Банки предоставляют такую услугу только стабильным и крупным клиентам. В сравнении с факторингом услуга более дешевая.

Коротко о факторинге (итог)

Факторинг – удобный инструмент для компаний с определенной моделью взаимодействия с клиентами. Если ваш бизнес подходит под условия предоставления факторинга, то его точно стоит рассмотреть, как альтернативу кредиту.

Факторинг не отображается в балансе компании, как кредитное обязательство, не требует отчетности о расходовании полученных денежных средств и предлагает дополнительные услуги, облегчающие работу с дебиторами.

Финансирование в рамках факторинга можно получить без визитов в банк! Онлайн-платформа СберФакторинг – это удобный сервис, который обеспечивает комфортный и быстрый обмен документами в процессе оформления договора и финансирования.

Срок принятия решения по сделкам для определённого перечня дебиторов – несколько минут. Лимит – до 500 млн рублей. Без залога.