Бухгалтер на аутсорсе: что это?

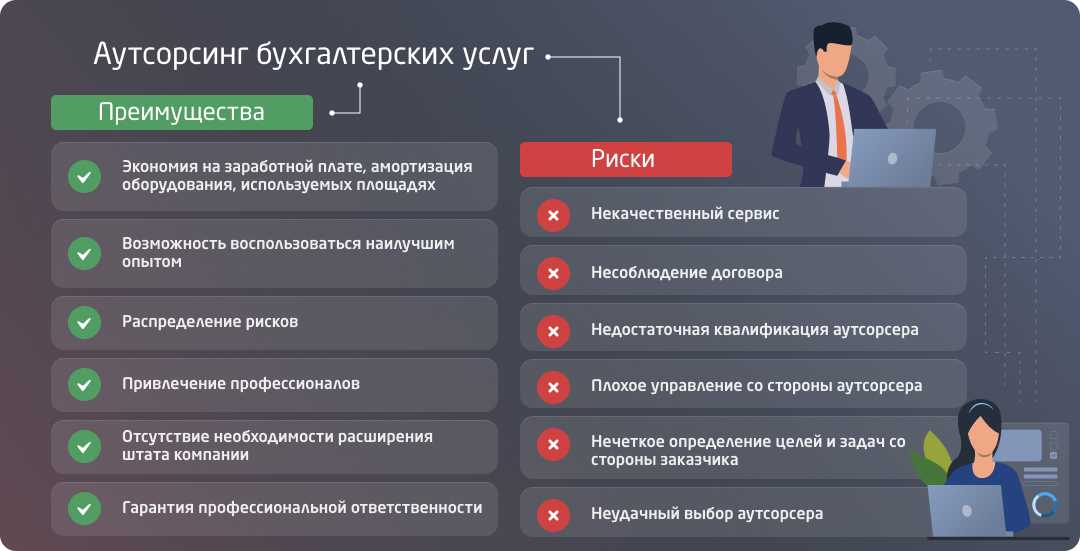

Бухгалтерский аутсорсинг — это делегирование задач штатного бухгалтера стороннему специалисту или организации. Он включает в себя систематизацию бухгалтерской и налоговой информации, контроль за составлением первички, формирование отчётов для ИФНС и выполнение других задач, которыми занимается штатный сотрудник.

Существуют разные виды аутсорсинга — от полного до периодического выполнения квартальных задач. Например, в одной компании специалист закрывает все задачи, а в другой раз в квартал заполняет декларацию по налогу на прибыль.

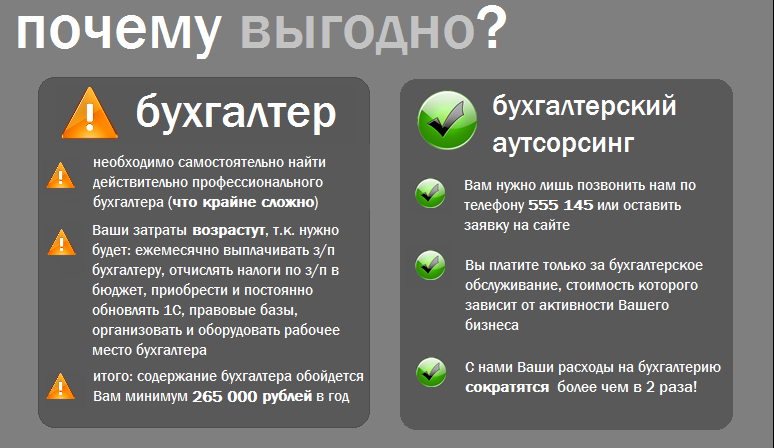

Чаще аутсорсингом пользуется малый бизнес и ИП, у которых нет финансов для найма штатного бухгалтера. Внешний специалист оптимизирует затраты, что повышает прибыльность. Также руководителю или предпринимателю удаётся разгрузить график, чтобы больше времени тратить на операционную деятельность и развитие бизнеса.

Но к аутсорсингу всё чаще прибегает средний и крупный бизнес. Поэтому сокращение расходов — это не единственное преимущество, ведь у таких организаций есть ресурсы для содержания штата бухгалтеров. О том, чем ещё полезно делегирование задач сторонним специалистам, расскажем далее.

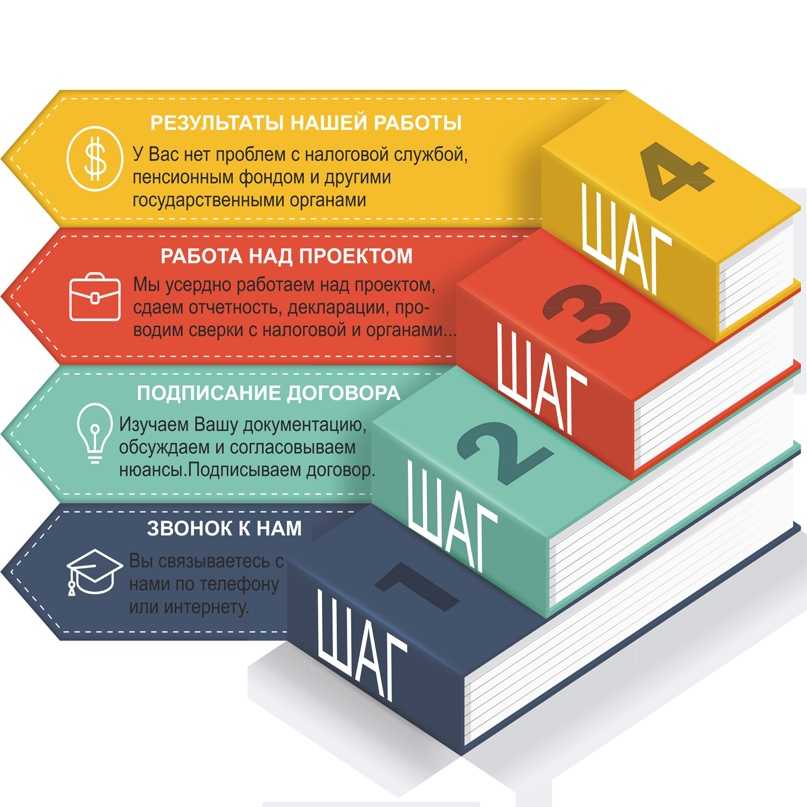

Хотите попробовать полный аутсорсинг бухгалтерии? Обратитесь к специалистам «Моё дело», которые организуют процессы и избавят вас от учётной рутины.

Кто пользуется аутсорсингом?

Кто пользуется бухгалтерским аутсорсингом:

- Стартапы. Начинающие предприниматели передают бухгалтерию сторонним специалистам, чтобы заниматься развитием бизнеса. Это экономит время на изучении тонкостей учёта и формирования отчётов.

- Микропредприятия и индивидуальные предприниматели, у которых численность штата — до 5-10 человек, а выручка — до 5-10 млн рублей в месяц. Зачастую для них накладно тратиться на организацию рабочих мест и зарплату штатного бухгалтера. К тому же из-за низкой интенсивности нет возможности полностью загрузить работой специалиста.

- Сезонные предприятия. Организации работают в летний и зимний период 3-5 месяцев. Наём штатного бухгалтера «съедает» большую часть прибыли.

Аутсорсингом пользуются и иностранные организации, которые открывают в РФ представительства. Пока решаются организационные вопросы, нет времени разбираться в нюансах местных бухгалтерского и налогового учёта.

Некоторые компании прибегают к частичному аутсорсингу, если у штатного специалиста не хватает компетенций в узкой области. Например, когда компания сталкивается с внешнеэкономической деятельностью и валютным регулированием. На аутсорсинг отдают задачи по ВЭД организациям, которые специализируются на этом направлении.

Чем отличается от штатного бухгалтера?

Внешний и штатный специалисты занимаются одними и теми же задачами. Отличия кроются в организационном плане:

- Если привлекаете аутсорсера, то не нужно тратить деньги на обустройство рабочего места и покупку программного обеспечения. Удалённый специалист сам выбирает место работы и пользуется собственным софтом.

- Так как аутсорсинговый исполнитель — это самозанятый, ИП или организация, с выплаченного дохода не нужно платить страховые взносы.

- Если обращаетесь в аутсорсинговую организацию, то забываете про отпуска и больничные. Даже если закреплённый специалист не может работать, его подменяют другим, не менее квалифицированным кадром.

- Надёжные компании страхуют ответственность и компенсируют расходы или убытки, которые понёс клиент из-за ошибок аутсорсера.

Аутсорсинговые организации разбираются во всех направлениях: если закреплённый сотрудник в чём-то не разбирается, ему помогают коллеги, работающие с ним.

Аутсорсинг бухгалтерии — это экономия и защита от штрафов! В «Моё дело» не только подготовят отчёты, но и помогут оптимизировать налоговую нагрузку.

Преимущества аутсорсинга бухгалтерии для крупного бизнеса

Для крупных компаний тоже важна экономия. Но, в отличие от малого и среднего бизнеса, с помощью аутсорсинга они экономят не напрямую.

Крупным компаниям (назовем их, корпорациями) приходится решать те же бухгалтерские задачи, что и малому или среднему бизнесу: обрабатывать первичную документацию, организовывать и вести учет, готовить и сдавать отчетность. Только все это гораздо в больших масштабах. В результате корпоративная бухгалтерия начинает провисать под собственным весом. Рабочие процессы в ней замедляются, что сказывается на смежных рабочих процессах. В некоторых случаях бухгалтерия даже может парализовать работу всей корпорации.

Есть у гигантов рынка и другие задачи, о которых малые и средние компании даже не задумываются. К ним относится, например, подготовка отчетности по Международным стандартам финансовой отчетности (МСФО) или сопровождение сделок слияния или поглощения. Это не просто дополнительная, а колоссальная дополнительная нагрузка на сотрудников. Ставки здесь высоки: ошибка, которая в небольшой компании, приведет к потере прибыли, в корпорации приведет к потере огромной прибыли.

Решить эти проблемы корпорация может двумя способами. Первый – создать собственный центр обслуживания. Но это очень масштабный проект. Он требует больших вложений, а срок его окупаемости достаточно велик. Другой способ – передача бухгалтерских функций аутсорсерам. В этом случае ничего создавать не потребуется. Все необходимое – сотрудники, оборудование, программное обеспечение и так далее – уже имеется. Можно незамедлительно приступать к работе.

Воспользовавшись услугами бухгалтерской фирмы, корпорация получает возможность как бы перераспределить нагрузку. В результате повышается ее общая оперативность. Помимо стандартизации и оптимизации рабочих процессов, дополнительными выгодами в таком случае является минимизация фискальных рисков; снижение затрат на оплату труда разнопрофильных специалистов; введение автоматизированных систем ведения бухгалтерского и кадрового учета. Об экономии за счет сокращения численности работников тоже не стоит забывать.

Многие корпорации умело совмещают аутсорсинг и штатные службы, то есть используют «гибридную модель». В этом случае они держат в штате нескольких специалистов, которые осуществляют координацию, контроль и администрирование бухгалтерских процессов. Аутсорсеры выполняют всю остальную работу.

Автоматизация процессов

С 2024 года в бухгалтерии наблюдается активное развитие автоматизации процессов. Все больше компаний переходят на использование специализированных программ и систем, которые значительно упрощают и ускоряют процессы ведения бухгалтерии.

Электронный документооборот

Одной из основных тенденций автоматизации в бухгалтерии является электронный документооборот. Вместо бумажных носителей информации все больше компаний переходят на электронные документы, что позволяет снизить затраты на печать, хранение и обработку бумажных документов.

Системы электронного учета

С развитием технологий появляются новые программы и системы для автоматизации учета. Такие системы позволяют быстро и точно записывать финансовые операции, формировать отчетность и проводить анализ данных. Они также способны автоматически вычислять налоги и сборы в соответствии с действующим законодательством.

Использование искусственного интеллекта

Автоматизация процессов в бухгалтерии также связана с использованием искусственного интеллекта. Современные системы могут анализировать большие объемы данных, обнаруживать аномалии и предлагать решения на основе статистических моделей. Это помогает снизить риски ошибок и оптимизировать финансовую деятельность компании.

Автоматизация платежей

Существует множество сервисов и программ, которые позволяют автоматизировать процессы платежей. Они позволяют оптимизировать процесс оплаты поставщикам и автоматически проводить расчеты с клиентами. Это упрощает работу бухгалтерии и снижает риски возникновения ошибок в финансовых операциях.

В целом, автоматизация процессов является неотъемлемой частью современной бухгалтерии. Она позволяет сократить время на выполнение рутинных операций, повысить точность данных и снизить риски финансовых ошибок. Поэтому все больше компаний и специалистов в области бухгалтерии ориентируются на использование современных технологий и систем автоматизации.

Технологии и автоматизация в бухгалтерии

Современная бухгалтерия стремительно развивается и внедряет новые технологии, которые значительно облегчают и ускоряют процессы работы. Автоматизация становится неотъемлемой частью бухгалтерского дела и позволяет сократить время на выполнение рутинных операций, повысить точность расчетов и минимизировать риски ошибок.

Одной из ключевых технологий, которая активно используется в бухгалтерии, является облачное хранилище данных. Благодаря облачным сервисам, бухгалтер может хранить и обрабатывать большие объемы информации, а также получать к ней доступ из любой точки мира. Это существенно упрощает процесс совместной работы и позволяет сэкономить на обновлении и поддержке серверного оборудования.

Еще одной важной технологией в бухгалтерии является автоматическое распознавание и обработка документов. С помощью специализированного программного обеспечения, бухгалтер может сканировать и распознавать информацию с документов, а затем автоматически создавать их электронные копии и вносить данные в систему учета

Это существенно упрощает процесс учета и позволяет избежать ошибок, связанных с ручным вводом данных.

Еще одной популярной технологией в бухгалтерии является использование программного обеспечения для автоматического формирования отчетности. Благодаря такому ПО, бухгалтер может генерировать отчеты автоматически на основе имеющихся данных, что существенно экономит время и упрощает процесс составления отчетности.

Также стоит отметить использование искусственного интеллекта (ИИ) в бухгалтерии. ИИ позволяет автоматизировать анализ финансовых данных, прогнозировать будущие результаты и риски, а также оптимизировать налоговые расчеты. Использование ИИ в бухгалтерии позволяет сократить время на анализ и принятие решений, а также повысить точность и надежность результатов.

Технологии и автоматизация играют все более важную роль в бухгалтерии, упрощая и ускоряя процессы работы. Бухгалтеры, которые активно осваивают и применяют новые технологии, получают преимущество на рынке труда и способны более эффективно выполнять свои задачи.

Вопрос-ответ:

Какие изменения будут в бухгалтерском учете с 1 января 2024 года?

С 1 января 2024 года в России вступают в силу изменения в бухгалтерском учете. Основные изменения касаются уточнения правил учета нематериальных активов, расширения списка способов амортизации, новых требований к составу отчетности, в том числе к процедуре составления отчетности о финансовых результатах. Также вводятся изменения, касающиеся учета затрат на инициативу и рекламу.

Какие нематериальные активы должны быть учтены по новым правилам?

По новым правилам бухгалтерского учета, нематериальные активы должны быть учтены только в том случае, если они обладают идентифицируемыми характеристиками и могут быть измерены достоверно. К таким активам относятся, например, права на использование нематериальных объектов, лицензии на программное обеспечение, ценные бумаги, патенты и т.д.

Какие способы амортизации предусмотрены по новым правилам?

По новым правилам бухгалтерского учета, предусмотрено расширение списка способов амортизации. Возможные способы амортизации включают прямолинейную амортизацию, ускоренную амортизацию, амортизацию по производственной мощности и другие. Выбор способа амортизации осуществляется на основе рассмотрения конкретных характеристик актива и особенностей его использования.

Какие требования по составу отчетности будут введены с 1 января 2024 года?

С 1 января 2024 года вводятся новые требования по составу отчетности. Финансовая отчетность должна содержать информацию о долгосрочных и краткосрочных обязательствах предприятия, а также о затратах на инициативу и рекламу. Отчетность о финансовом положении должна быть составлена с учетом общепринятых стандартов и рекомендаций по бухгалтерскому учету.

Какие изменения касаются учета затрат на инициативу и рекламу?

С 1 января 2024 года вводятся новые требования к учету затрат на инициативу и рекламу. Теперь эти затраты должны быть учтены отдельно от прочих операционных затрат. Учет затрат на инициативу и рекламу должен осуществляться с учетом их экономической целесообразности и возможности получения будущих экономических выгод.

Какие изменения по бухгалтерскому учету произойдут в 2024 году?

На данный момент точная информация о планируемых изменениях по бухгалтерскому учету в 2024 году неизвестна. Однако, с учетом динамичности бизнес-среды и необходимости улучшения финансовой отчетности, можно ожидать внесение определенных нововведений и изменений в правила учета и отчетности. Для получения более подробной информации рекомендуется обращаться к специалистам в области бухгалтерии и следить за официальными публикациями и законодательными актами в этой сфере.

Каким компаниям нужен аутсорсинг бухгалтерии?

Аутсорс бухгалтерии будет полезен:

- малому и среднему бизнесу. Он позволит значительно сократить расходы на наем персонала и создание отдельного отдела бухгалтерии. Вместо этого, отдел бухгалтерии может быть полностью переложен на внешнего поставщика, что позволит бизнесу сосредоточиться на своих основных задачах и снизить количество административных задач;

- стартапам. Аутсорс бухгалтерии становится важным для стартапов, которые обычно имеют ограниченные ресурсы и необходимость в управлении бухгалтерией, но не могут себе позволить нанимать полноценного бухгалтера или финансового аналитика;

- компаниям с ограниченным бюджетом. Внешний аутсорсер может предложить гибкие платежные условия, которые могут подходить компаниям с ограниченным бюджетом. Это означает, что компания может распределять затраты в соответствии со своими потребностями и финансовыми возможностями;

- компаниям, которые нуждаются в экспертном совете. Внешняя компания-аутсорсер часто обладает опытом и знаниями в области бухгалтерии и финансов. Это может быть особенно полезным для компаний, которые нуждаются в экспертной помощи и советах по управлению финансами и налогообложению;

- компаниям, которые отвлекаются на непрофильные задачи вместо того, чтобы заниматься стратегически важными.

В конечном счете, аутсорс бухгалтерии может подходить любой компании или предпринимателю, которым требуется поддержка в бухгалтерских задачах или кто хочет улучшить эффективность и экономию своего бизнеса.

Общие тенденции

В 2024 году ожидается ряд изменений в области бухгалтерского учета, которые затронут многие организации. Эти изменения будут вызваны как внутренними факторами, так и внешними воздействиями, включая изменения в законодательстве и глобальной экономической ситуации.

Одной из общих тенденций будут изменения в отчетности, связанные с внедрением новых стандартов и правил в бухгалтерскую практику. Организации будут вынуждены адаптироваться к новым требованиям и внести изменения в системы учета и отчетности, чтобы быть соответствующими новым стандартам.

Возможны также изменения в области налогообложения, которые также повлияют на бухгалтерский учет. В связи с изменением налогового законодательства, компании могут быть вынуждены изменить свои практики учета, расчета налогов и предоставления налоговой отчетности.

Другой общей тенденцией может стать увеличение автоматизации процессов учета. С появлением новых технологий и программного обеспечения, компании будут стремиться оптимизировать свои бухгалтерские процессы и улучшить качество и точность данных.

Также, с ростом международной деятельности компаний, глобализацией рынков и усилением конкуренции, будут возрастать требования к прозрачности и отчетности. Учетные данные будут должны быть доступными и понятными для различных заинтересованных сторон, включая инвесторов, банки и государственные органы.

В целом, ожидается, что изменения в бухгалтерском учете в 2024 году будут направлены на повышение эффективности и надежности финансовой отчетности, улучшение управленческой принятия решений и обеспечение соответствия глобальным стандартам и требованиям.

Проектирование и строительство: перспективы развития ТИМ

С 1 июля 2024 года на основании постановления Правительства РФ от 05.03.2021 № 331 информационные модели объектов капитального строительства начнут в обязательном порядке применяться при реализации проектов долевого строительства по 214-ФЗ (за исключением ИЖС). На ИЖС норма начнет распространяться с 1 января 2025 года.

Долевое строительство занимает значительную долю рынка и является одним из ведущих секторов экономики. Это означает, что появятся новые обязательные требования для участников строительной отрасли, которые повлекут серьезные изменения на всех этапах строительного цикла.

Для тех застройщиков, которые откажутся применять ТИМ в своей работе, будет невозможно прохождение государственной экспертизы результатов инженерных изысканий и проектной документации. Без этой экспертизы строительные компании не смогут возводить бо́льшую часть объектов.

В начале 2024 года планируется запуск единой ГИСОГД «Cтройкомплекс.РФ». Новый ресурс будет значительно объемнее, чем действующая сейчас система «ГИСОГД РФ». В «Cтройкомплекс.РФ» войдут множество сервисов, реестров и ресурсов, необходимых для строительной деятельности. Также с системой будут интегрированы многие смежные ресурсы. Кроме того, «Cтройкомплекс.РФ» будет содержать классификатор строительной информации, реестр требований в строительстве, сведения о разрешениях на строительство и разрешениях на ввод объектов в эксплуатацию.

Реестр требований, который будет включен в новую информационную систему, разрабатывается в соответствии с требованиями, введенными постановлением Правительства РФ от 31.08.2023 № 1417

Внедрение этого сервиса чрезвычайно важно для отрасли, поскольку 25 декабря 2023 года был подписан ФЗ № 653-ФЗ «О внесении изменений в Федеральный закон „Технический регламент о безопасности зданий и сооружений“ и отдельные законодательные акты Российской Федерации». Документ отменяет перечни доказательной базы техрегламента и заменяет их на «Реестр требований» — так что перестройка на работу с требованиями вместо целых документов становится насущной для каждого специалиста

Среди других изменений, внесенных в основополагающий для отрасли регламент:

- появляется возможность применения иностранных документов в области стандартизации;

- бо́льшую юридическую силу приобретают стандарты организаций;

- отменяется формат специальных технических условий (СТУ).

Изменения вступают в силу с 1 сентября 2024 года.

Важные изменения для кадровика

До 1 января нужно привести численность иностранных работников в соответствие

В отдельных регионах власти поменяли допустимую долю иностранных работников. Однако общие квоты по стране для разных видов деятельности оставили прежними. До начала следующего года работодателям нужно привести численность иностранцев в соответствие с ограничениями (ПП РФ от 16.09.2023 № 1511).

Пособие по уходу за ребенком оставят, даже если вышли на работу раньше

С 1 января право на ежемесячное пособие по уходу за ребенком будет сохраняться при выходе на работу до достижения ребенком возраста 1,5 лет. Право на получение указанного пособия сохраняется также у лиц, которые в период отпуска по уходу за ребенком до достижения им 1,5 лет трудятся у другого работодателя. Раньше право на пособие сохранялось только в случае, если указанное лицо работало на условиях неполного рабочего времени или на дому (ст. 1 Закона от 19.12.2023 № 614-ФЗ).

С 1 января увеличат возраст призыва на военную службу

Верхнюю границу призывного возраста повысили с 27 до 30 лет. Нижний предел остался прежним – 18 лет. Отсрочку от призыва на военную службу работникам ИТ-компаний станут давать не до 27, а до 30 лет (Закон от 04.08.2023 № 439-ФЗ; Указ Президента РФ от 04.09.2023 № 660).

С 1 января предельный возраст пребывания в запасе повысят

Для солдат, матросов, сержантов, старшин, прапорщиков и мичманов постепенно увеличат срок пребывания в запасе. Предельный возраст поднимут:

- для первого разряда – с 35 до 40 лет;

- для второго – с 45 до 50 лет;

- для третьего – с 50 до 55 лет.

Предусмотрен постепенный переход, который продлится до 2028 года.

Продлен мораторий на внеплановые проверки многих юрлиц и ИП на 2024 год

Как и ранее, исключения составили проверки, которые проводят при непосредственной угрозе причинения вреда жизни и тяжкого вреда здоровью граждан, обороне и безопасности государства, возникновения чрезвычайных ситуаций природного и техногенного характера, при выявлении индикаторов риска нарушения обязательных требований, а также при проверке объектов, отнесенных к категориям чрезвычайно высокого и высокого риска (ПП РФ от 14.12.2023 № 2140).

С 1 сентября вступит в силу новая методика проведения СОУТ

Появится новый классификатор вредных и опасных производственных факторов. Утверждена форма отчета о проведении специальной оценки условий труда, а также инструкция по ее заполнению. Цель новой методики – совершенствование процедуры проведения специальной оценки условий труда, повышения качества и достоверности ее результатов с целью более эффективной защиты работников, занятых во вредных условиях труда (Приказ Минтруда России от 21.11.2023 № 817н).

С 1 сентября можно пройти повторное обязательное психиатрическое освидетельствование

Гражданин, которого признали непригодным к выполнению отдельных видов деятельности, сможет пройти повторное обязательное психиатрическое освидетельствование, если по заключении психиатра его состояние улучшилось. Сейчас такой возможности нет (ст. 1 Закона от 04.08.2023 № 465-ФЗ).

Поправки о премировании внесли в Госдуму РФ

В коллективных договорах, соглашениях, ЛНА хотят определять виды премий, их размеры, сроки, основания, а также условия выплаты. Обяжут учитывать качество, эффективность и длительность работы, дисциплинарные взыскания. Проект внесли с подачи Конституционного суда РФ. Он указал, что из-за наказания нельзя произвольно снижать зарплату. Поправки планируют ко вступлению в силу 1 сентября 2024 года (Паспорт проекта Закона № 513234-8).

Поправки об оплате сверхурочной работы внесли в Госдуму РФ

Согласно проекту ее надо будет оплачивать исходя из зарплаты с учетом компенсационных и стимулирующих выплат за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. На практике работодатели при расчете за переработки берут лишь тарифную ставку без компенсационных и стимулирующих выплат (Паспорт проекта Закона № 513228-8).

Обесценение нефинансовых активов

Счет 0 114 00 «Обесценение нефинансовых активов» дополнен новыми аналитическими счетами (п. 151.5 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021):

- 70 «Обесценение непроизведенных активов»;

- 80 «Резерв под снижение стоимости материальных запасов».

Аналитический учет по счету 0 114 00 ведется в разрезе объектов нефинансовых активов (основных средств, нематериальных активов, непроизведенных активов, прав пользования активами, материальных запасов), идентификационных номеров объектов нефинансовых активов (инвентарных номеров, кадастровых номеров (при наличии), реестровых номеров, учетных номеров).

_______________________________________

- [Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

- ФСБУ «Нематериальные активы», утв. Приказом Минфина РФ от 15.11.2019 № 181н.

- ФСБУ «Непроизведенные активы», утв. Приказом Минфина РФ от 28.02.2018 № 34н.

- ФСБУ «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

- ФСБУ «Учетная политика, оценочные значения и ошибки», утв. Приказом Минфина РФ от 30.12.2017 № 274н.

- ФСБУ «Запасы», утв. Приказом Минфина РФ от 07.12.2018 № 256н.

Новые правила по оценке активов и обязательств

2024 год ознаменуется значительными изменениями в бухгалтерском учете, в частности, в отношении оценки активов и обязательств. Данные изменения направлены на улучшение качества финансовой отчетности компаний, повышение прозрачности и достоверности информации, а также снижение возможных рисков и ошибок в учетной деятельности.

Одним из ключевых изменений является переход к оценке активов и обязательств на основе их справедливой стоимости. Справедливая стоимость рассчитывается на основании текущих рыночных условий и учитывает потенциальные изменения в ценах и ставках. Это позволяет более точно отражать стоимость активов и обязательств компании на данный момент времени, а также предсказывать возможные изменения в будущем.

Другим изменением, связанным с оценкой активов и обязательств, является пересмотр правил амортизации и объема учетных политик

Владельцам компаний теперь будет необходимо уделить большее внимание выбору и применению методов амортизации, а также более детально описывать и обосновывать выбор учетных политик в отчетности. Это поможет более точно отражать финансовые результаты деятельности компании и учитывать особенности отрасли и специфику активов и обязательств

Основными преимуществами новых правил оценки активов и обязательств являются:

- Улучшение качества финансовой отчетности и повышение ее достоверности

- Более точное отображение стоимости активов и обязательств на текущий момент времени

- Предсказание и учет возможных изменений в будущем

- Снижение рисков и ошибок в учетной деятельности

- Более детальное описание и обоснование выбора учетных политик

В целом, новые правила по оценке активов и обязательств вносят значительные изменения в бухгалтерский учет и требуют от компаний более тщательного подхода к выбору и применению методов оценки. Однако, эти изменения предоставляют возможность более точно отразить финансовую ситуацию компании и улучшить прозрачность и достоверность информации для инвесторов и других заинтересованных сторон.

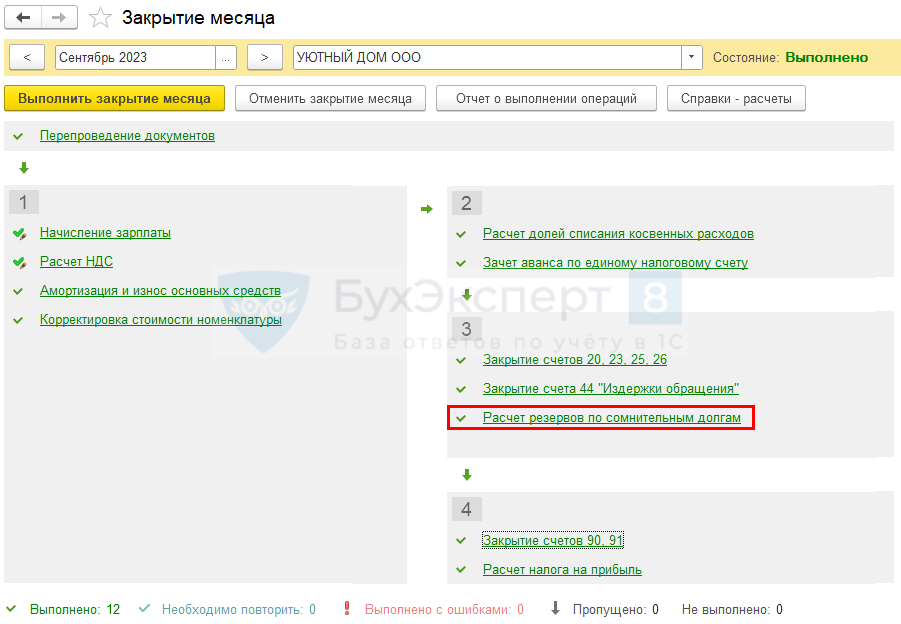

Резерв по сомнительной задолженности в НУ (автоматически в 1С)

Нормативное регулирование

Формирование резерва по сомнительным долгам в НУ по налогу на прибыль — право организации (п. 3 ст. 266 НК РФ, Письмо Минфина от 16.05.2011 N 03-03-06/1/295). Решение о создании резерва по сомнительным долгам необходимо .

Резерв создается по результатам инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

По сомнительной задолженности сроком (п. 4 ст. 266 НК РФ):

- до 45 дней — не создается;

- от 45 до 90 дней — на 50% от суммы задолженности;

- свыше 90 дней — на 100% от суммы задолженности.

Резерв не может превышать сумму, составляющую (Письмо Минфина от 16.11.2006 N 03-03-04/2/245):

- 10% выручки налогового периода — годовой резерв;

- 10% выручки отчетного периода или прошлого года — резерв отчетного периода.

Подробнее Контроль и проверка резерва по сомнительным долгам в НУ в 1С

Созданный резерв по сомнительной задолженности включается в состав внереализационных расходов (пп. 7 п. 1 ст. 265 НК РФ).

Учет в 1С

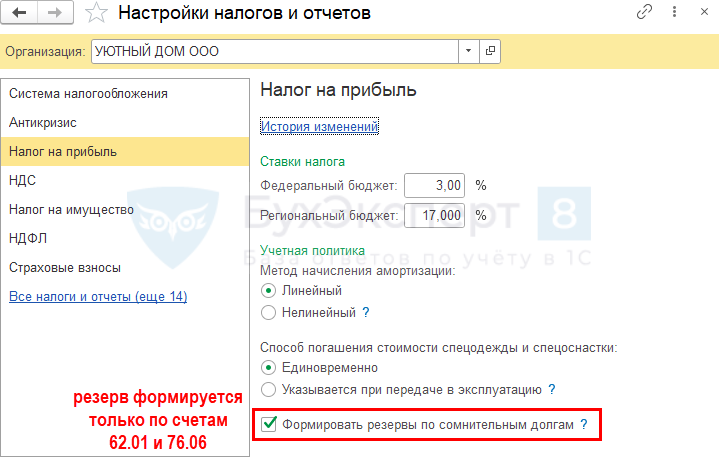

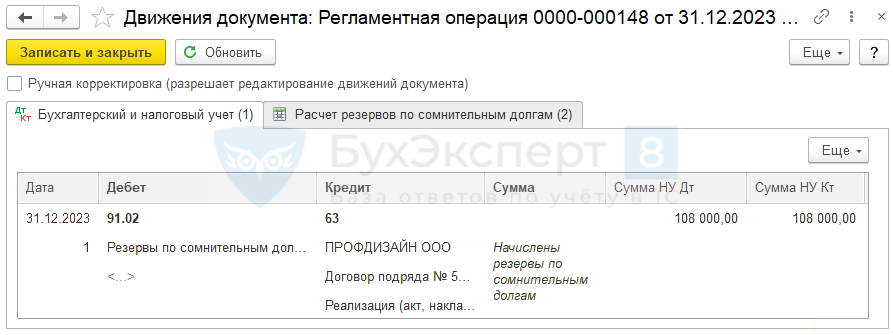

Для автоматического формирования резерва в НУ в настройках Учетной политики по НУ (Главное –Налоги и отчеты – вкладка Налог на прибыль) установите флажок Формировать резервы по сомнительным долгам.

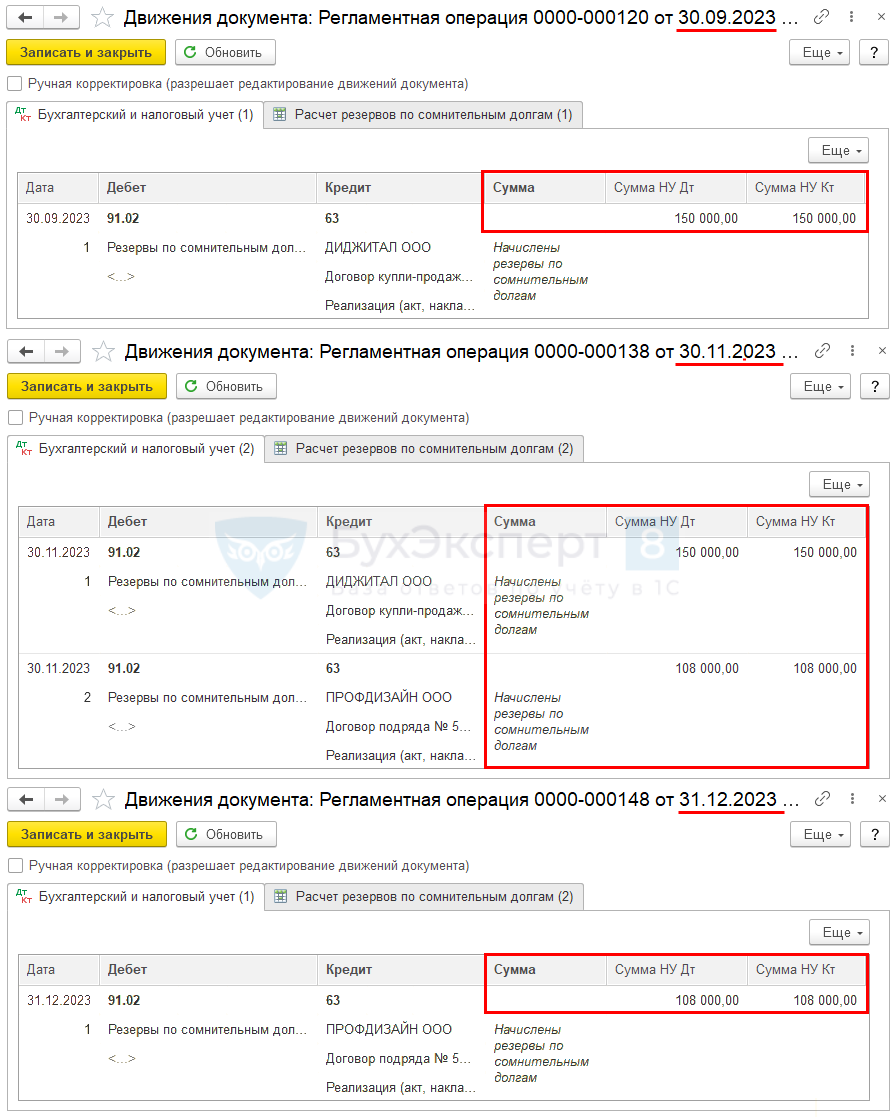

Резерв автоматически формируется в регламентной операции Расчет резервов по сомнительным долгам в разделе Операции – Закрытие месяца.

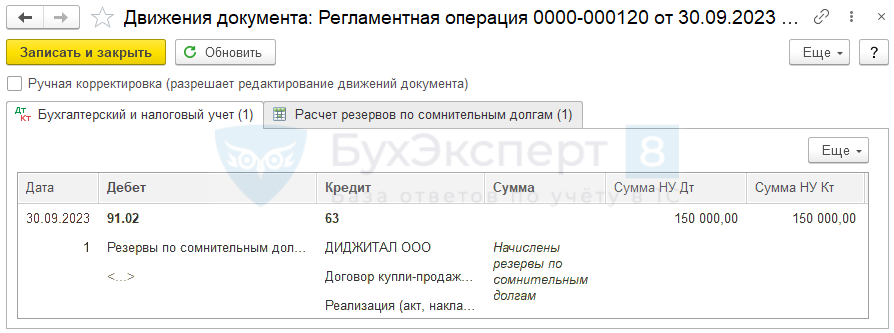

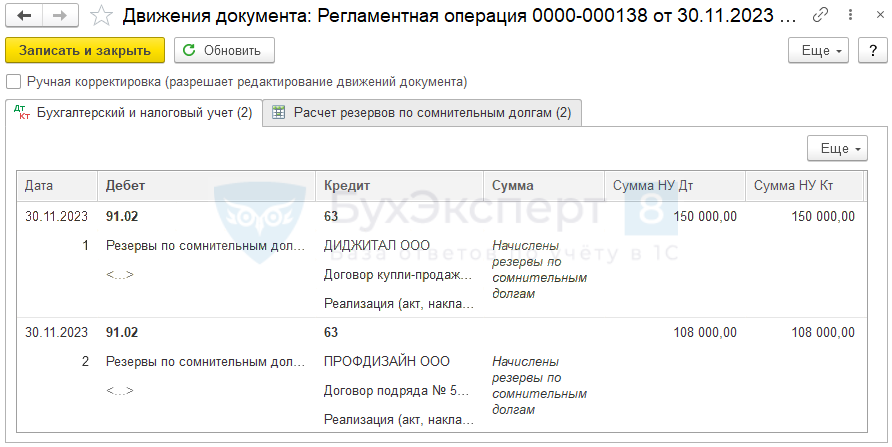

Проводки по документу

Документ формирует проводку:

Дт 91.02 Кт 63 — создание резерва по сомнительной задолженности в НУ.

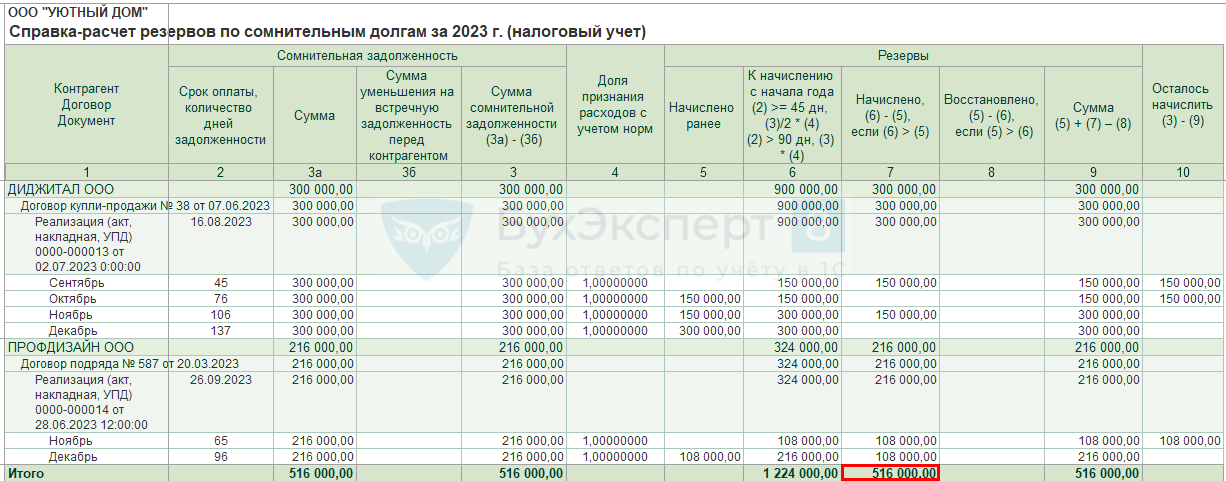

Проверим расчет резерва в НУ помесячно.

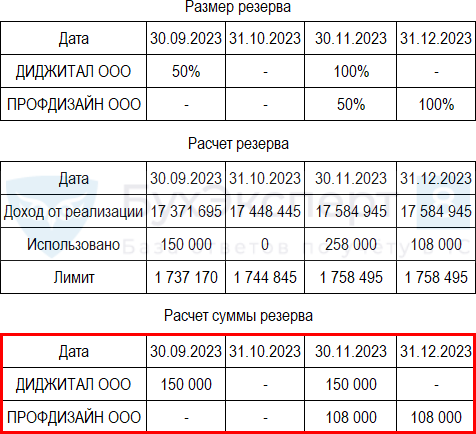

Сентябрь

На 30 сентября по задолженности контрагента:

- ООО «ДИДЖИТАЛ» срок долга от 45 до 90 дней, формируется резерв в размере 150 000 руб. (50% от задолженности);

- ООО «ПРОФДИЗАЙН» срок долга менее 45 дней, резерв не формируется.

Именно на эту сумму сформирована проводка Дт 91.02 Кт 63 в регламентной операции Расчет резервов по сомнительным долгам.

Октябрь

На 31 октября реверв не создается, т. к. по:

- ООО «ДИДЖИТАЛ» резерв создан в сентябре на 150 000 руб. (50% — на максимально возможную сумму по сроку задолженности);

- ООО «ПРОФДИЗАЙН» срок долга менее 45 дней.

Ноябрь

На 30 ноября по контрагенту:

- ООО «ДИДЖИТАЛ» срок долга превысил 90 дней, резерв создается на всю сумму задолженности за минусом ранее созданного резерва: 300 000 — 150 000 = 150 000 руб.;

- по ООО «ПРОФДИЗАЙН» срок долга от 45 до 90 дней, формируется в размере 108 000 руб. (50% от задолженности).

Именно на эти суммы сформированы проводки Дт 91.02 Кт 63 в регламентной операции Расчет резервов по сомнительным долгам.

Декабрь

На 31 декабря по контрагенту:

- ООО «ДИДЖИТАЛ» резерв не формируется: ранее создан на всю сумму задолженности;

- ООО «ПРОФДИЗАЙН» срок долга более 90 дней, резерв формируется на всю сумму задолженности за минусом ранее созданного резерва: 216 000 — 108 000 = 108 000 руб.

Именно на эту сумму сформирована проводка Дт 91.02 Кт 63 в регламентной операции Расчет резервов по сомнительным долгам.

Проверка

Для проверки сформированных резервов по сомнительной задолженности в НУ сформируйте Справку-расчет резервов по сомнительным долгам в разделе Операции – Закрытие месяца – кнопка Справки-расчеты – Резервы по сомнительным долгам.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Сумма начисленного резерва отражается в составе внереализационных доходов:

- Лист 02 Приложение N 2:

- стр. 200 «Внереализационные расходы, всего». PDF

Зачем понадобилось реформировать стандарты бухучета, и какие новые ФСБУ появятся в ближайшее время

Активная фаза реформы стандартов бухгалтерского учета продолжается уже несколько лет. И сейчас Министерство финансов от теоретических изысканий перешло к практике: множество организаций осваивает новую терминологию и примеряет на свои корпоративные стандарты новые учетные нормы.

Предполагаем, что движущих факторов для проведения столь масштабных изменений было два:

- во-первых, это новая современная экономика, не укладывающаяся в рамки, ставить которые начали 30, 40 и более лет назад;

- и во-вторых, это стремление приблизить отчетность и учет в целом к реальному положению дел на предприятии: очевидно, Минфин хочет не просто получать ответы на свои вопросы, там хотят знать, что происходит на предприятии на самом деле.

Чтобы достичь этих амбициозных целей, решено было опереться на международные стандарты финансовой отчетности. И это обстоятельство стало кардинально менять принципы организации учета и формирования отчетности в России. Дело в том, что российская традиция учета опирается на максимальную детализацию требований и жёсткую регламентацию везде, где соблюдение регламентов можно проконтролировать.

МСФО в свою очередь вообще никак не регламентируют процесс ведения учета, и затрагивают исключительно вопросы формирования отчетности. Пользователям дается свобода выбора методов и средств, с помощью которых они решают главную задачу – формирование достоверной отчетности, соответствующей международным стандартам.

То, что именно новый уровень свободы и самостоятельности в принятии решения является ключевым изменением, подтверждаю и в Минфине. Например, на одном из мероприятий «1С» Максимова Татьяна, представляющая Департамент регулирования бухгалтерской и финансовой отчетности Минфина, таким образом обозначила особенности перехода на новые ФСБУ: «Новые стандарты предполагают совершенно иной уровень самостоятельности организаций в том, чтобы применять федеральные стандарты и ориентироваться на свою специфику. То есть теперь нужно хорошо понимать, каково поле для маневра», – заявила она в своем выступлении.

Далее мы предлагаем рассмотреть, что может пониматься под манёвром в использовании стандартов, как новый подход влияет на конкретные области учета и определяет практику формирования отчетности.