Что такое учетная политика

Под термином «учетная политика» понимаются способы ведения бухгалтерского учета на предприятии, в том числе создание разного рода документации, порядок отношений с надзорными, налоговыми органами, установление внутренних связей между подразделениями организации с точки зрения финансового взаимодействия и т.д.

Учетная политика включает в себя ряд локальных нормативных актов, которые разрабатываются на стадии образования компании на основе соответствующих законодательных норм, положений и инструкций.

Ключевые стандарты и правила учетной политики формируются на федеральном уровне и имеют свои нюансы и тонкости в зависимости от вида деятельности предприятий.

В организации учетную политику разрабатывает обычно либо директор, либо главный бухгалтер, утверждается она отдельным распоряжением руководителя и только после этого вступает в законную силу.

После утверждения она обязательна к исполнению.

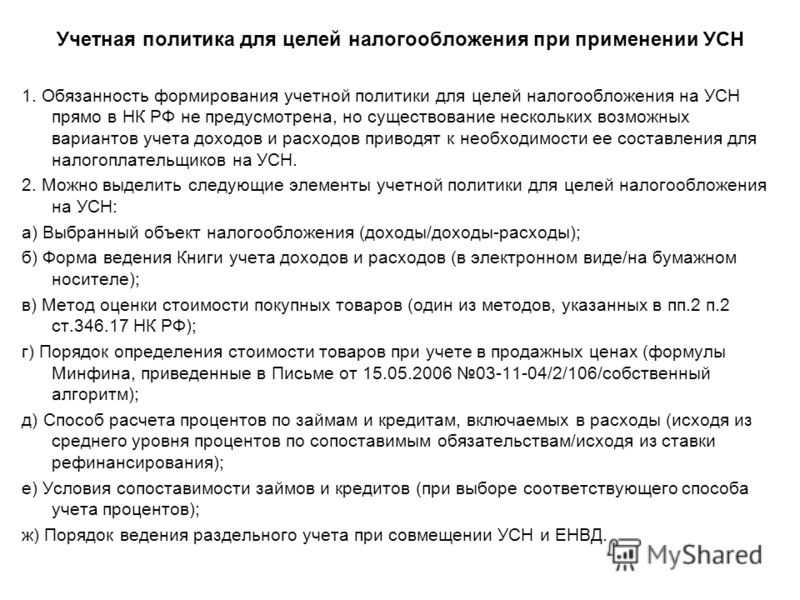

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

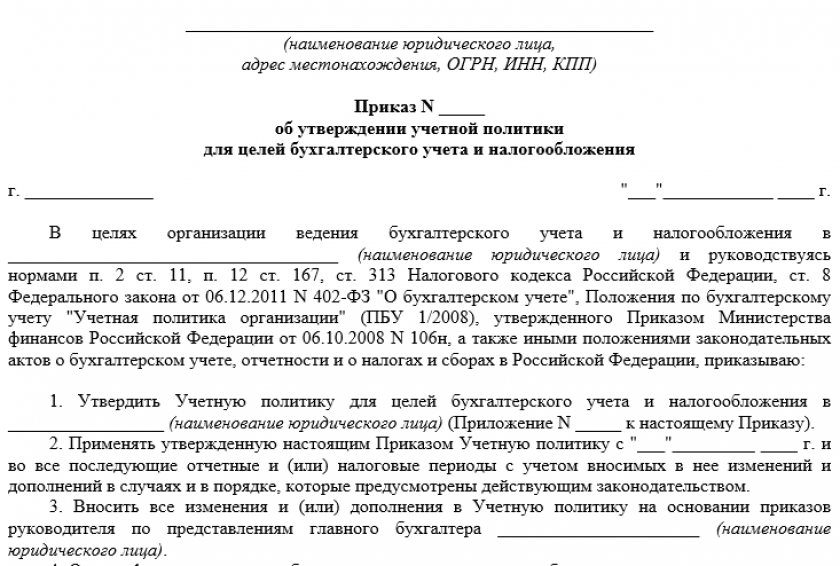

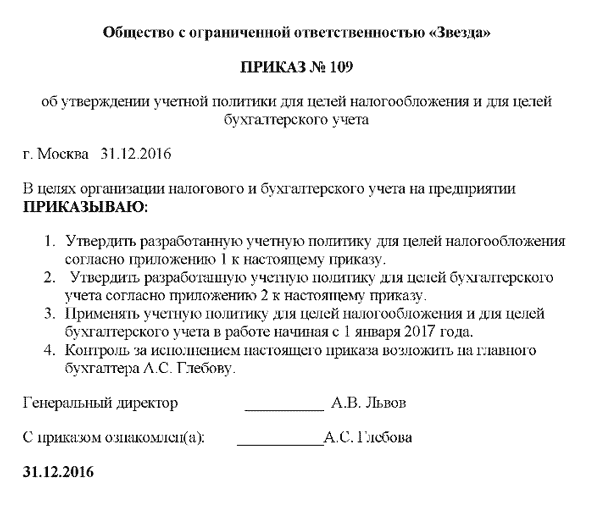

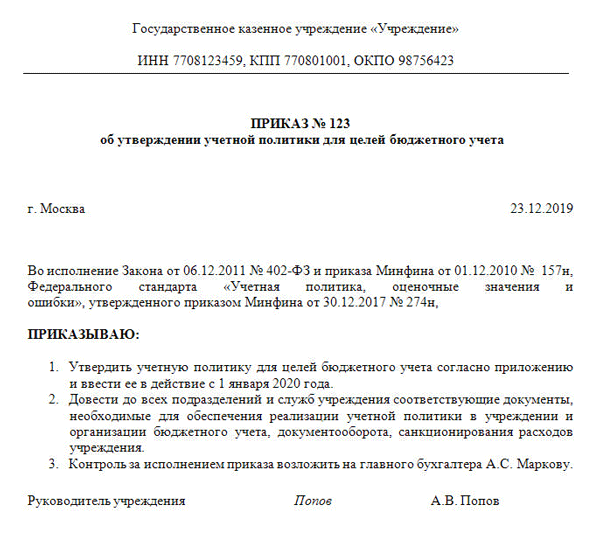

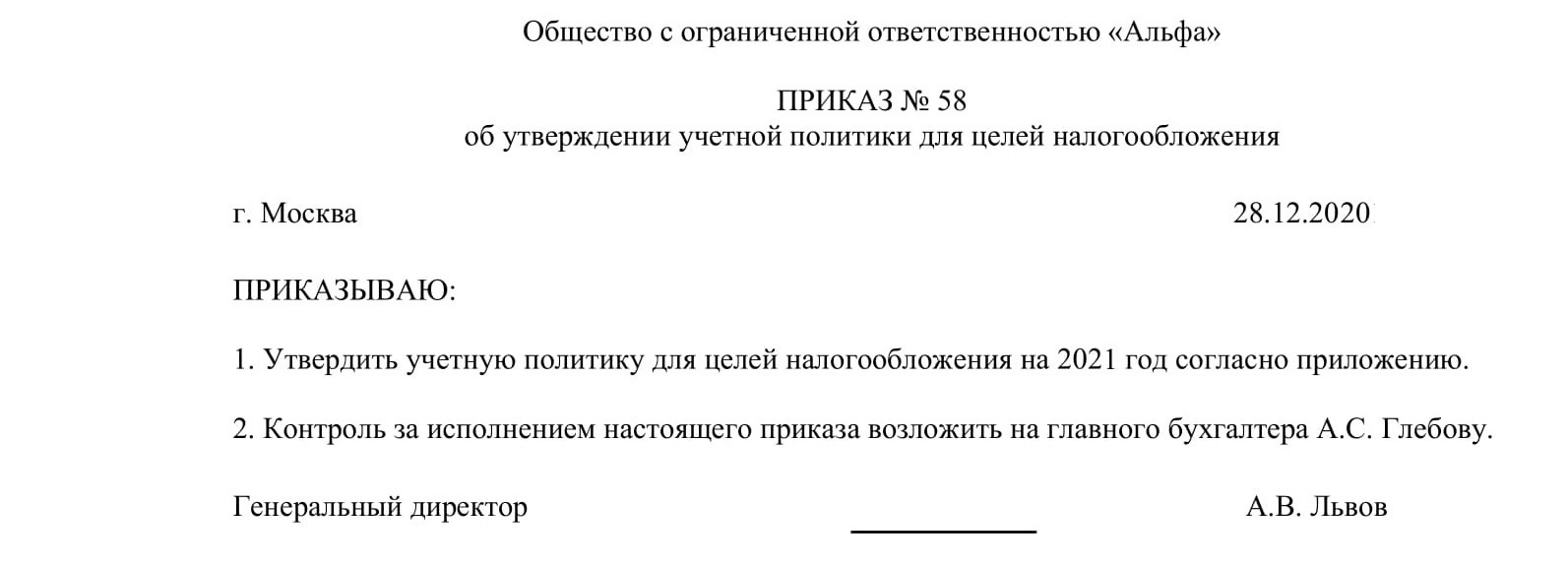

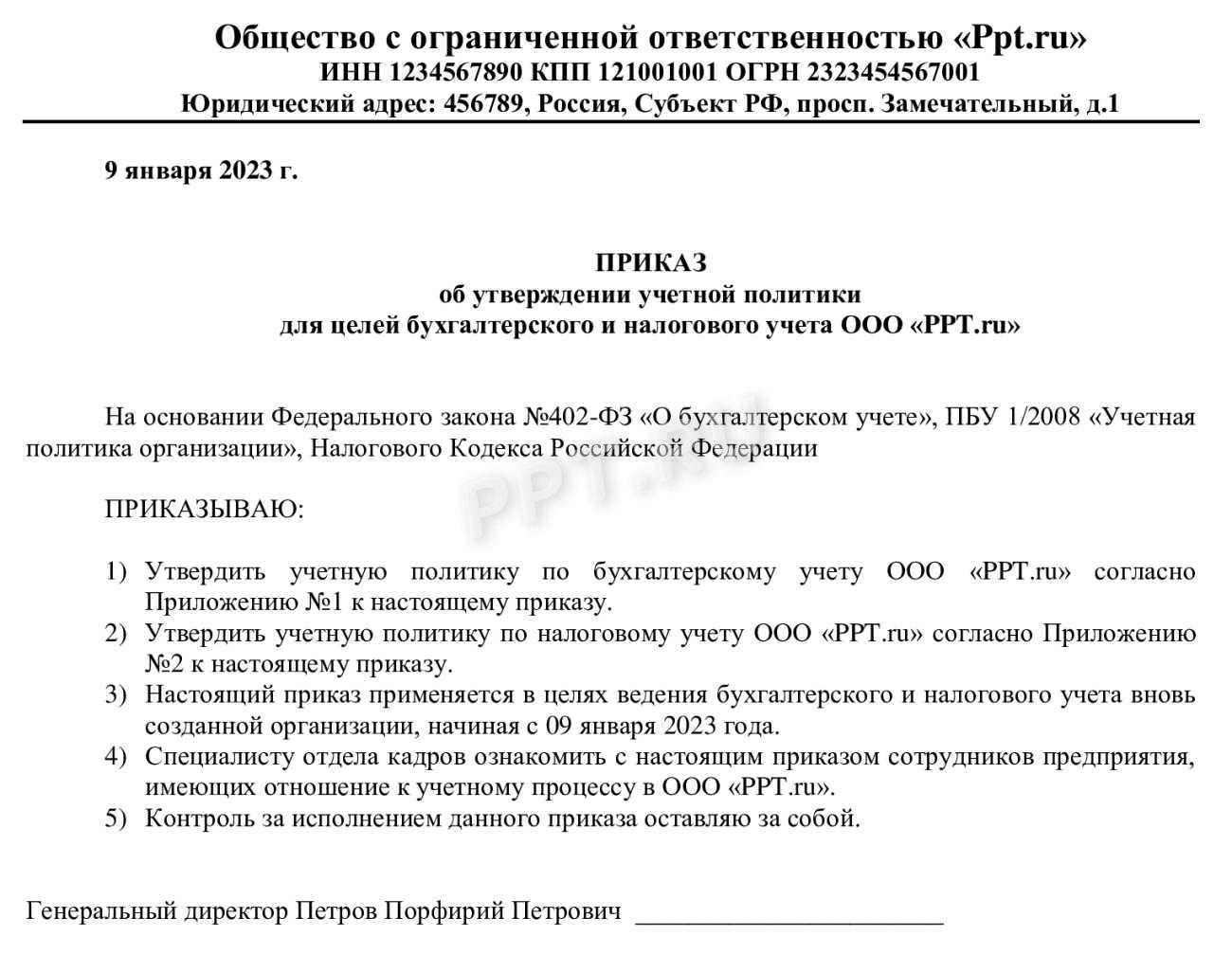

Приказ

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

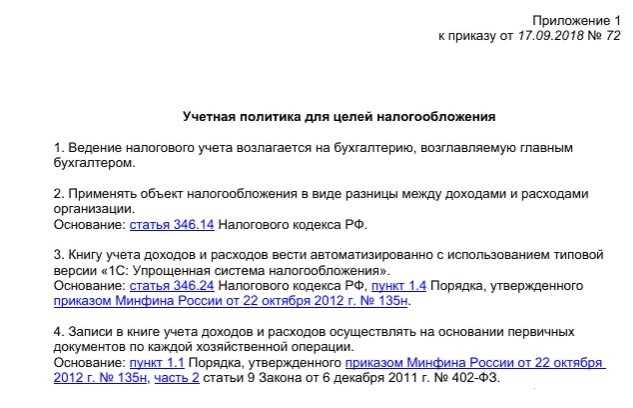

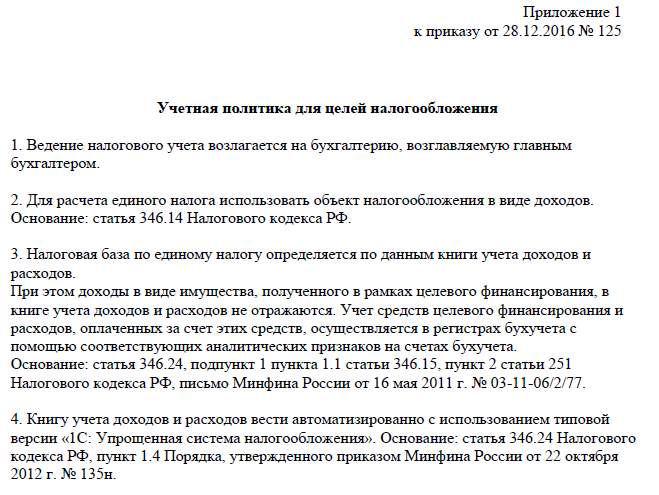

Приложение 1

к приказу от 28.12.2016 № 2

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

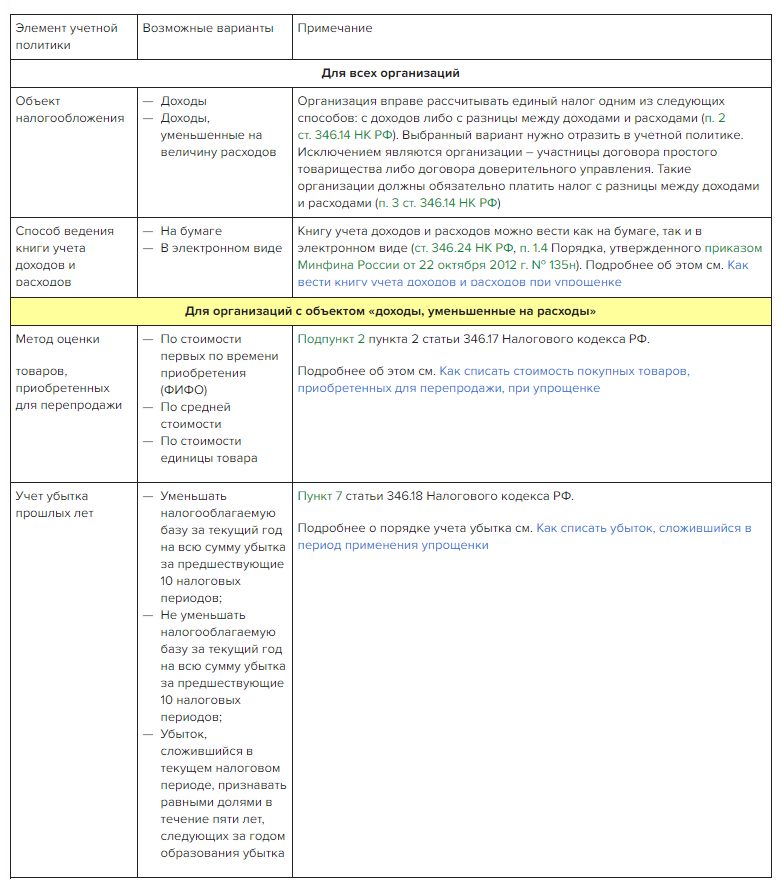

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Учетная политика ЕСХН и ЕНВДПриведена примерная форма учетной политики для целей налогообложения ЕСХН и ЕНВД

Как составить учетную политику на 2024 год

В бухучете и налоговом учете некоторые операции можно отразить разными способами, например, в НУ для основных средств во многих случаях возможны два варианта амортизации: линейный или нелинейный (). Учетная политика закрепляет выбранный метод для конкретной компании.

Также организация может принять унифицированные бланки некоторых документов или разработать свои — например, табель учета рабочего времени, штатное расписание и т. д.

Каким компаниям нужно составлять учетную политику

Учетную политику для целей бухучета составляют все юрлица (ПБУ 1/2008). Ее должны соблюдать в том числе филиалы и обособленные подразделения компании.

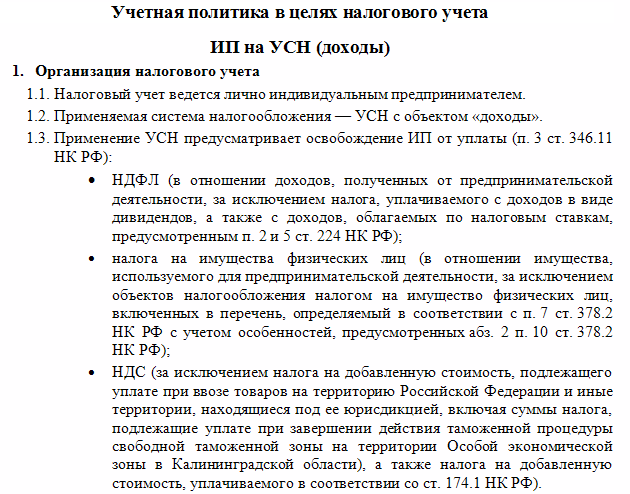

Индивидуальные предприниматели бухучет могут не вести (). Значит, составлять и сдавать отчетность по бухучету им тоже не нужно. А вот по налогообложению она потребуется. В ней нужно установить налоговый режим и порядок учета объектов.

Кто в организации формирует учетную политику

Законодательство не регулирует этот вопрос. Обычно в небольших ООО политику разрабатывает главный бухгалтер, иногда к этому процессу привлекают руководителей и аудиторов.

Каких-либо жестких и требований к учетной политике закон не устанавливает

Важно, чтобы о ее утверждении в организации был издан приказ — о нем рассказываем далее.

Оформление учетной политики по бухучету

Политику по бухучету можно сформировать при настройке 1С: бухгалтер выбирает параметры и способы учета, а программа создает текстовый вариант политики. Такой типовой документ можно изменить по своему усмотрению. Более трудоемкий вариант — оформить политику с нуля.

В ней нужно утвердить:

-

рабочий план счетов;

-

разработанные непосредственно в компании формы первичных документов;

-

график документооборота;

-

порядок инвентаризации;

-

критерии существенности ошибок.

В политику нужно добавить законодательные изменения, которые в будущем вступят в силу — о них подробнее в следующем разделе.

Оформление налоговой учетной политики

Компании также формируют ее самостоятельно — отдельным документом или как раздел общей учетной политики. Согласно , в нее нужно включить:

-

способы и методы учета из тех, что есть в НК;

-

разработанные непосредственно в организации способы и методы учета, которые не описаны в НК, и другие положения.

Налоговая учетная политика включает общий и специальный разделы. В первом — общая информация и организационные вопросы:

-

чем занимается компания;

-

какой отдел отвечает за учет;

-

как ведется документооборот;

-

как передаются данные из филиалов в главный офис и т.д.

В специальном разделе описывают, как формируется база по налогам, в частности, указывают:

-

как признаются доходы и расходы (ст. 271-273 НК);

-

как начисляется амортизация ();

-

как уплачивается налог по обособленным подразделениям (ст. 288 НК);

-

как учитывается входной НДС ().

В приложении утверждают формы регистров налогового учета и способ отражения учетных сведений и первички в таких регистрах (ст. 314 НК).

Планирование учетной политики в соответствии с изменениями налогового законодательства

При планировании учетной политики в соответствии с изменениями в налоговом законодательстве следует учесть не только новые налоговые ставки и правила, но и возможные изменения в сфере налогового контроля и администрирования налогов. Для этого необходимо внимательно изучить новые законы, налоговые инструкции и другие нормативно-правовые акты, которые могут повлиять на учетную политику организации.

Кроме того, следует обратить внимание на возможность изменения международных стандартов финансовой отчетности, таких как МСФО, которые также могут потребовать соответствующих изменений в учетной политике организации

Это особенно важно для компаний, осуществляющих свою деятельность за рубежом или имеющих иностранных инвесторов

Для обеспечения соответствия учетной политики изменениям в налоговом законодательстве, рекомендуется провести аудит учетно-налогового учета и сверить его с актуальными требованиями. При этом необходимо привлечь специалистов, имеющих опыт работы с налоговым законодательством и налоговыми органами, для разработки и обновления учетной политики организации.

В целом, планирование учетной политики в соответствии с изменениями налогового законодательства является неотъемлемой частью финансовой стратегии организации. Оно позволяет повысить прозрачность и надежность финансовой отчетности, снизить риски налоговых споров и обеспечить эффективное налогообложение организации.

Текущая ситуация в учетной политике

Однако, текущая ситуация в учетной политике может быть сложной. В 2024 году ожидаются значительные изменения в налоговом законодательстве, которые могут повлиять на принятые ранее правила и принципы ведения учета. Компании должны быть готовы ко всем изменениям и внести соответствующие корректировки в свою учетную политику. Без обновления и адаптации учетной политики к новым требованиям компании могут столкнуться с непреодолимыми трудностями в своей бухгалтерии и налогообложении.

Первым шагом для компаний должно быть анализирование и понимание предстоящих изменений в налоговом законодательстве. Необходимо изучить новые законы и требования, чтобы понять, какие именно аспекты предприятия могут быть затронуты. Это позволит компании более эффективно подготовиться к изменениям.

Затем компания должна определить, какие изменения необходимо внести в свою учетную политику. Новые правила и требования могут потребовать изменения способа ведения учета, расчета налогов, отчетности и других аспектов бухгалтерии

Компания должна быть готова к внесению этих изменений в свою учетную политику и понимать их влияние на ее деятельность.

Важно обратиться к специалистам и налоговым консультантам. Они помогут компании разобраться в новых правилах и требованиях, а также проконсультируют по внесению изменений в учетную политику

Учетная политика в целях налогообложения — это очень специфическая область, поэтому профессиональная помощь будет весьма полезной для компании.

В итоге, достаточно сложная и изменчивая ситуация в учетной политике требует от компаний гибкости и готовности к изменениям. Обновление учетной политики в соответствии с новыми требованиями поможет избежать проблем и добиться эффективного ведения бухгалтерии и налогообложения.

Ожидаемые изменения в учетной политике на 2024 год

Каждый год учетная политика регулярно претерпевает изменения в соответствии с требованиями налогового законодательства. Ожидается, что на 2024 год также будут внесены ряд изменений, которые могут повлиять на основные принципы учета и отчетности предприятий.

Одним из главных ожидаемых изменений является внедрение нового метода учета доходов и расходов – международных стандартов финансовой отчетности (МСФО). Применение МСФО позволит предприятиям привести свою учетную политику в соответствие с международными требованиями и стандартами, что способствует повышению прозрачности и доверия бизнесу.

Также ожидаются изменения в учетной политике в части налогообложения. Возможны изменения в ставках налога на добавленную стоимость (НДС) и налога на прибыль, а также введение новых видов налоговых льгот или налоговых вычетов для определенных отраслей экономики. Эти изменения могут повлиять на расчеты предприятий и требовать корректировки учетной политики в области налогообложения.

Важные изменения для кадровика

До 1 января нужно привести численность иностранных работников в соответствие

В отдельных регионах власти поменяли допустимую долю иностранных работников. Однако общие квоты по стране для разных видов деятельности оставили прежними. До начала следующего года работодателям нужно привести численность иностранцев в соответствие с ограничениями (ПП РФ от 16.09.2023 № 1511).

Пособие по уходу за ребенком оставят, даже если вышли на работу раньше

С 1 января право на ежемесячное пособие по уходу за ребенком будет сохраняться при выходе на работу до достижения ребенком возраста 1,5 лет. Право на получение указанного пособия сохраняется также у лиц, которые в период отпуска по уходу за ребенком до достижения им 1,5 лет трудятся у другого работодателя. Раньше право на пособие сохранялось только в случае, если указанное лицо работало на условиях неполного рабочего времени или на дому (ст. 1 Закона от 19.12.2023 № 614-ФЗ).

С 1 января увеличат возраст призыва на военную службу

Верхнюю границу призывного возраста повысили с 27 до 30 лет. Нижний предел остался прежним – 18 лет. Отсрочку от призыва на военную службу работникам ИТ-компаний станут давать не до 27, а до 30 лет (Закон от 04.08.2023 № 439-ФЗ; Указ Президента РФ от 04.09.2023 № 660).

С 1 января предельный возраст пребывания в запасе повысят

Для солдат, матросов, сержантов, старшин, прапорщиков и мичманов постепенно увеличат срок пребывания в запасе. Предельный возраст поднимут:

- для первого разряда – с 35 до 40 лет;

- для второго – с 45 до 50 лет;

- для третьего – с 50 до 55 лет.

Предусмотрен постепенный переход, который продлится до 2028 года.

Продлен мораторий на внеплановые проверки многих юрлиц и ИП на 2024 год

Как и ранее, исключения составили проверки, которые проводят при непосредственной угрозе причинения вреда жизни и тяжкого вреда здоровью граждан, обороне и безопасности государства, возникновения чрезвычайных ситуаций природного и техногенного характера, при выявлении индикаторов риска нарушения обязательных требований, а также при проверке объектов, отнесенных к категориям чрезвычайно высокого и высокого риска (ПП РФ от 14.12.2023 № 2140).

С 1 сентября вступит в силу новая методика проведения СОУТ

Появится новый классификатор вредных и опасных производственных факторов. Утверждена форма отчета о проведении специальной оценки условий труда, а также инструкция по ее заполнению. Цель новой методики – совершенствование процедуры проведения специальной оценки условий труда, повышения качества и достоверности ее результатов с целью более эффективной защиты работников, занятых во вредных условиях труда (Приказ Минтруда России от 21.11.2023 № 817н).

С 1 сентября можно пройти повторное обязательное психиатрическое освидетельствование

Гражданин, которого признали непригодным к выполнению отдельных видов деятельности, сможет пройти повторное обязательное психиатрическое освидетельствование, если по заключении психиатра его состояние улучшилось. Сейчас такой возможности нет (ст. 1 Закона от 04.08.2023 № 465-ФЗ).

Поправки о премировании внесли в Госдуму РФ

В коллективных договорах, соглашениях, ЛНА хотят определять виды премий, их размеры, сроки, основания, а также условия выплаты. Обяжут учитывать качество, эффективность и длительность работы, дисциплинарные взыскания. Проект внесли с подачи Конституционного суда РФ. Он указал, что из-за наказания нельзя произвольно снижать зарплату. Поправки планируют ко вступлению в силу 1 сентября 2024 года (Паспорт проекта Закона № 513234-8).

Поправки об оплате сверхурочной работы внесли в Госдуму РФ

Согласно проекту ее надо будет оплачивать исходя из зарплаты с учетом компенсационных и стимулирующих выплат за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. На практике работодатели при расчете за переработки берут лишь тарифную ставку без компенсационных и стимулирующих выплат (Паспорт проекта Закона № 513228-8).

Какие изменения учесть в учетной политике на 2024 год

В учетной политике по бухучету

Введение нового ФСБУ 14/2022 «Нематериальные активы»

Организации, которые отразили в текущей политике методы учета НМА, должны начать применять использовать новый стандарт с отчетности за 2024. Главные положения, которые нужно закрепить:

-

порядок перехода на новый стандарт;

-

классификацию видов и групп НМА;

-

лимит стоимости нематериального актива, начиная с которого на него будет распространяться стандарт;

-

порядок контроля «малоценных» НМА;

-

способ и частота начисления амортизации;

-

способ оценки НМА после признания;

-

способ списания суммы накопленной дооценки.

Те организации, которые ведут бухгалтерский учет в упрощенном виде, в политике устанавливают, как будут учитывать НМА — признавать отдельным объектом или списывать в расходы. У них есть право не проверять НМА на обесценение и не учитывать изменение их балансовой стоимости в результате обесценения в порядке, который предусматривает МСФО (IAS) 36.

Изменения стандарта по учету капитальных вложений – ФСБУ 26/2020

Обновленный ФСБУ тоже нужно применять с отчетности за 2024 год. В учетной политике необходимо указать:

в учете НМА:

-

порядок перехода на ФСБУ;

-

счет для учета материальных ценностей, приобретенных для применения в процессе создания (улучшения, восстановления) НМА;

-

способ распределения фактических затрат при капвложениях в несколько объектов НМА;

в учете ОС:

способ распределения фактических затрат при капвложениях в несколько объектов ОС.

Если компания ведет упрощенный бухучет, то может выбрать, как применять стандарт — полностью или частично.

Применение нового ФСБУ 28/2022 «Инвентаризация»

Этот стандарт нужно будет начать применять с 01.04.2025, но можно перейти на него и раньше. В таком случае нужно отметить такое решение в политике. Кроме того, организация должна закрепить новые формы документов, которые использует при инвентаризации, и добавить их в приложение к политике.

В налоговой учетной политике по бухучету

Переход на другой налоговый режим

Если компания переходит на другую систему налогообложения, это нужно отразить в учетной политике.

В 2024 утвержденные лимиты, позволяющие применять «упрощенку», таковы: количество работников — 130, годовой доход компании — 265,8 млн руб. (200 млн рублей, умноженные на коэффициент-дефлятор 1,329). Если организация понимает, что соблюдать такие показатели не получится, нужно выбрать другой налоговый режим.

Корректировки в регистр по НДФЛ

С 2024 года ставку НДФЛ (13% или 15%) рассчитывают по сумме налоговых баз, а не по каждой отдельно (ст. 2 закона от 19.12.2022 № 523-ФЗ). Также с 01.01.2024 изменяются порядок уплаты НДФЛ и правила представления соответствующих уведомлений. Поэтому необходимо внести корректировки в регистр по НДФЛ.

Изменения в расчете налога на прибыль

С 21.07.2023 компании могут при определении первоначальной стоимости ОС, которые относятся к высокотехнологичному оборудованию, учитывать расходы с коэффициентом 1,5 (). Отметим, что оборудование должно входить в перечень из распоряжения Правительства от 20.07.2023 № 1937-р.

Если организация еще не начала применять коэффициент, но собирается это сделать, то следует указать такой момент в учетной политике.

Использование путевых листов (ПЛ) в электронном варианте

Электронные варианты ПЛ можно использовать с 01.03.2023. Если компания еще пользуется бумажными документами, но собирается переходить на электронные, то это нужно утвердить в учетной политике на 2024 год.

При этом 01.03 и 01.09 этого года состав сведений в ПЛ менялся. Значит, нужно добавить новую форму ПЛ в приложение к политике.

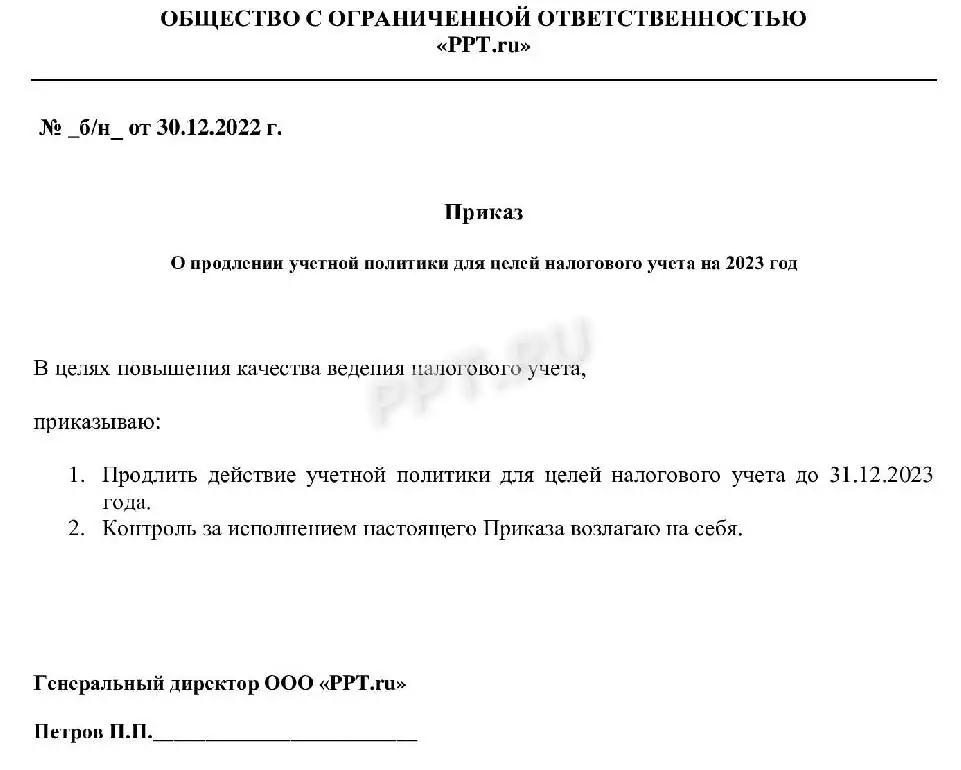

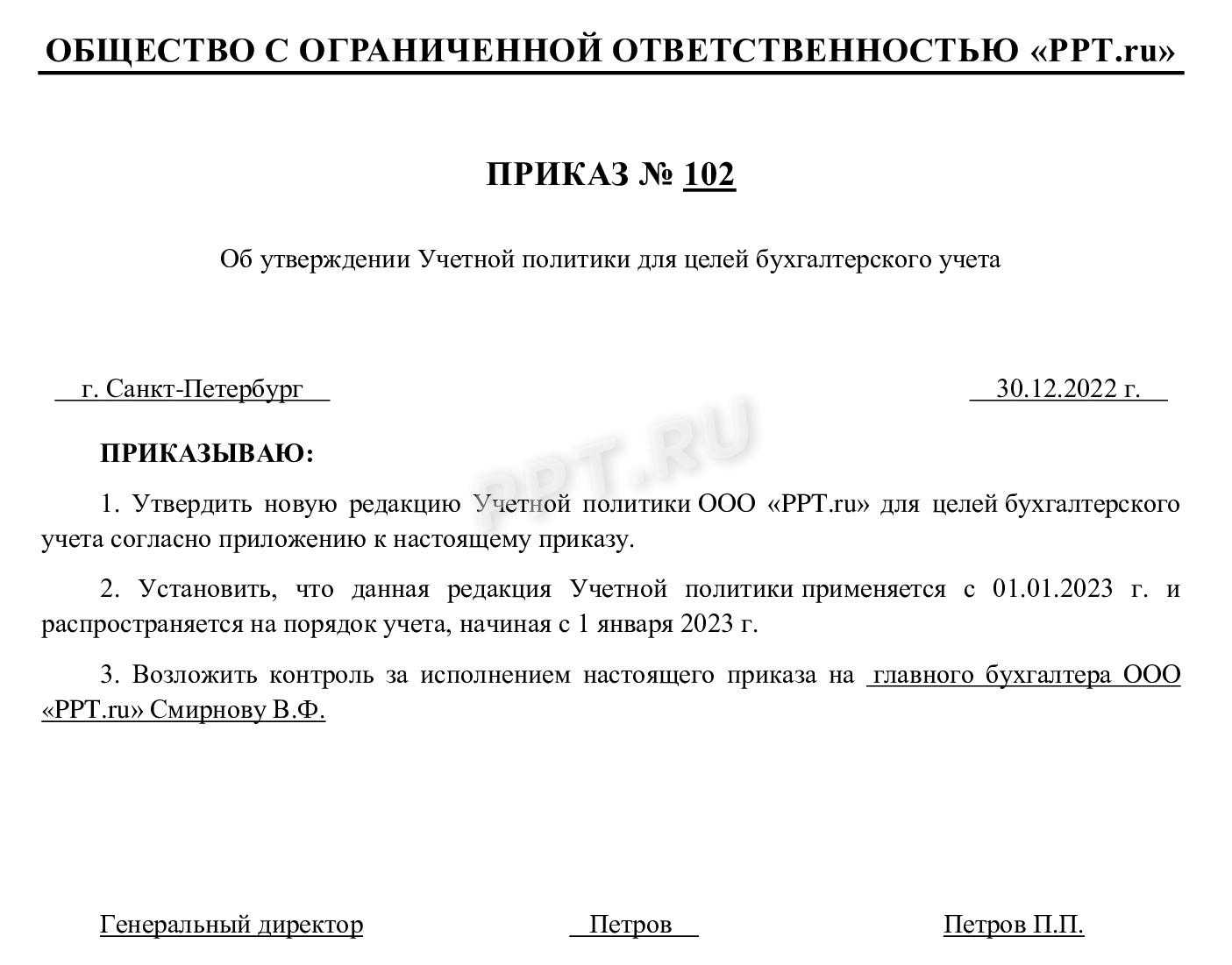

Образец приказа о внесении изменений в учетную политику

Если вы ознакомились с приведенной выше информацией, значит, вы, скорее всего, нуждаетесь в создании приказа о внесении изменений в учетную политику. Ниже приведен его пример – на его основе вы без проблем сделаете собственное распоряжение.

Первым делом внесите в бланк:

- название своей компании;

- номер документа (по внутреннему документообороту), локацию формирования приказа (место) и дату;

- основание для создания распоряжения – поставьте ссылку на нужную статью закона РФ.

После этого идет основной блок. Сюда по порядку включите:

- собственно указание на внесение изменений в учетную политику и дату, с которой это необходимо сделать;

- ранее действующий пункт учетной политики, подлежащий правкам и его новую редакцию;

- ответственного за исполнение приказа сотрудника (обычно это бухгалтер или главный бухгалтер).

Если надо, эту часть можно дополнить и другими нужными вам сведениями. В заключение отдайте распоряжение на подпись всем лицам, в нем указанным.

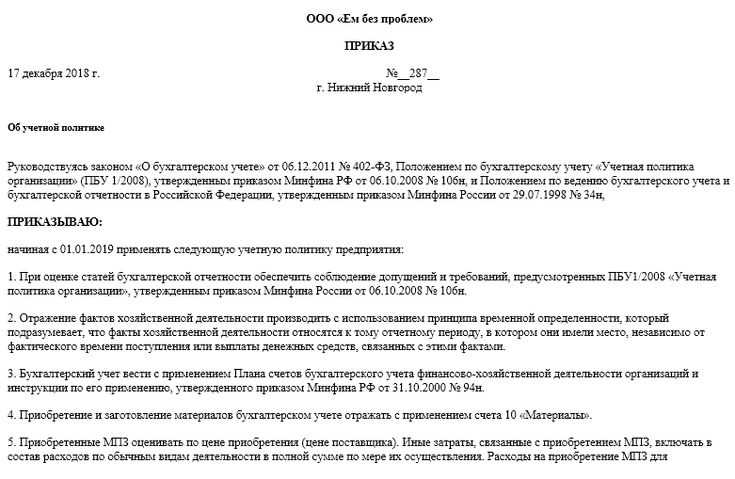

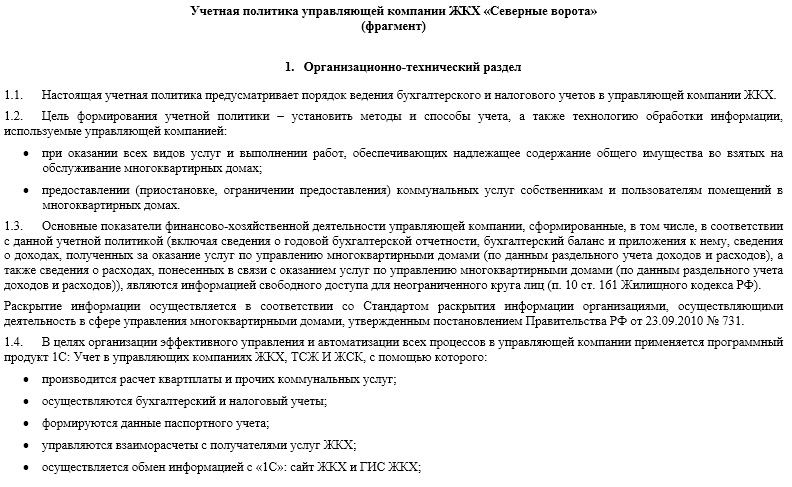

Что собой представляет учетная политика предприятия?

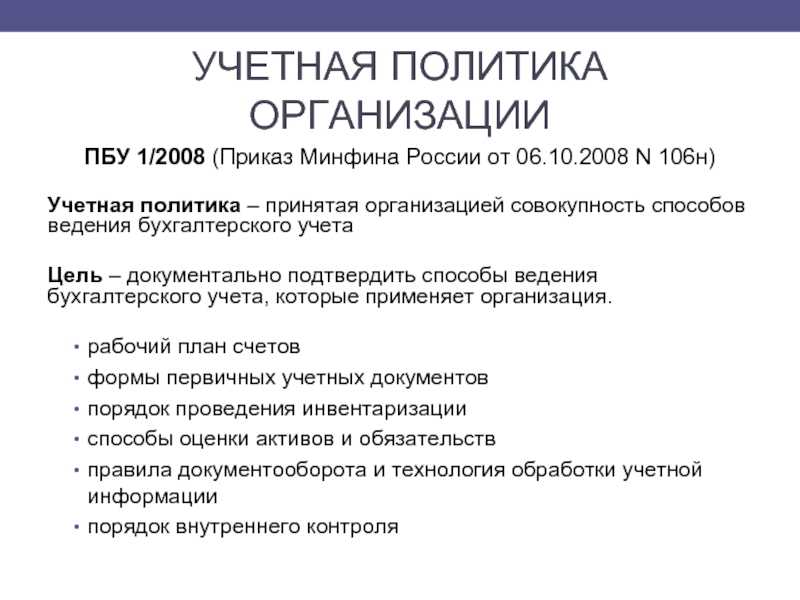

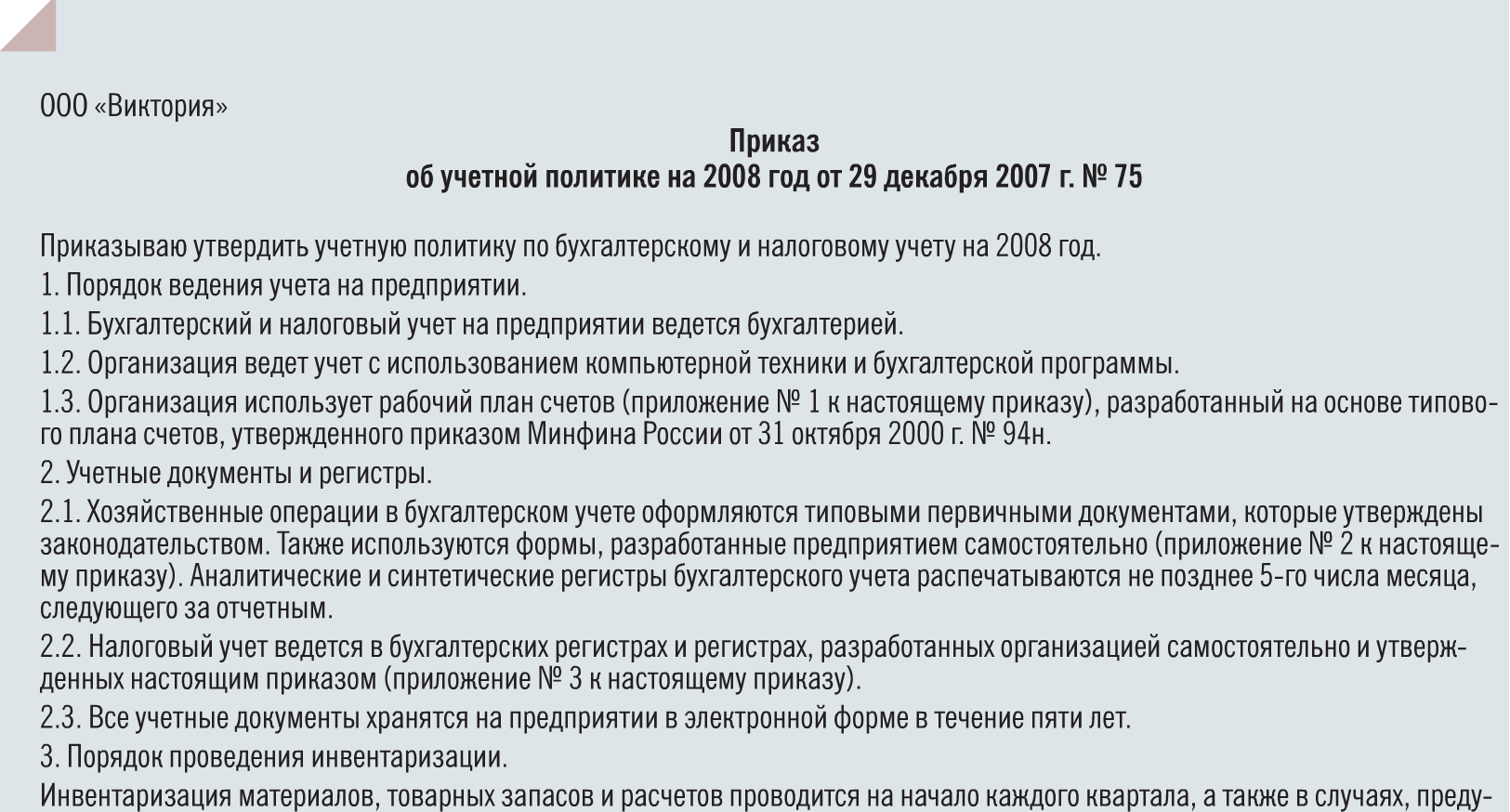

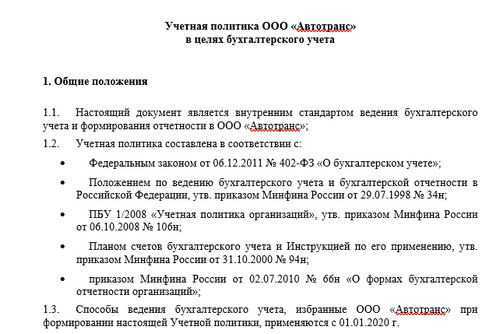

Рабочий план счетов, формы первичных учетных документов, составляемых в произвольной форме, а также разработанный график документооборота целесообразнее оформлять в виде приложений к приказу организации об учетной политике для целей бухгалтерского учета.

При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

В силу п. 8 ФСБУ «Учетная политика» учетная политика разрабатывается главным бухгалтером учреждения. При … ФСБУ «Учетная политика»). В силу п. 7 ФСБУ «Учетная политика» при формировании учетной политики учреждению следует … требований ФСБУ «Концептуальные основы».

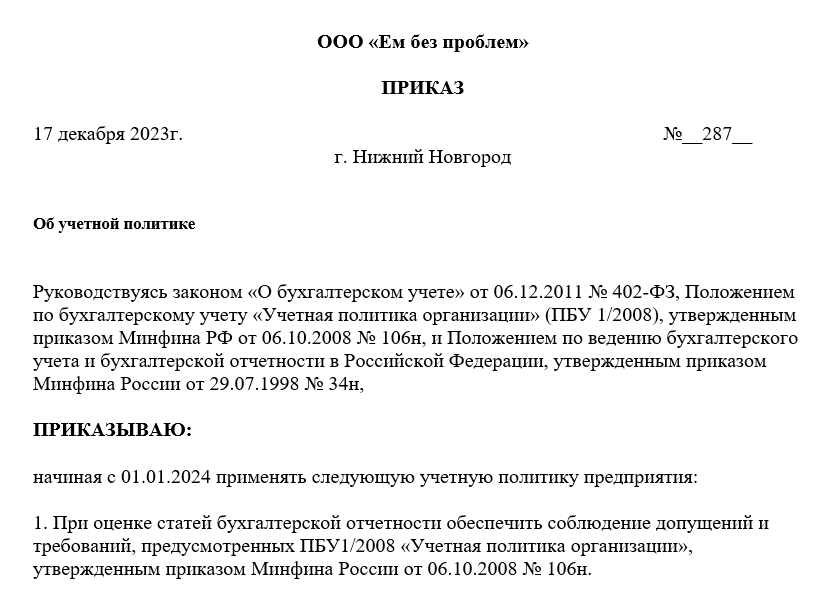

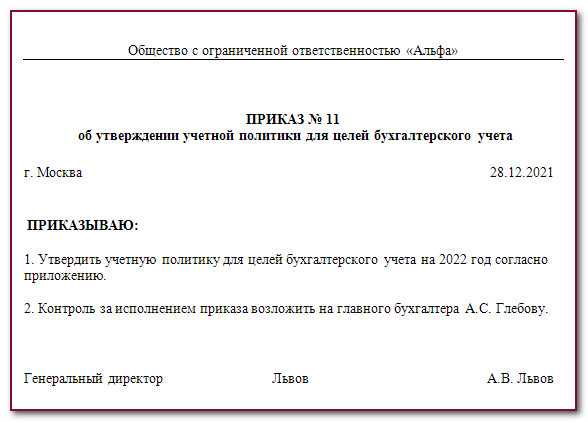

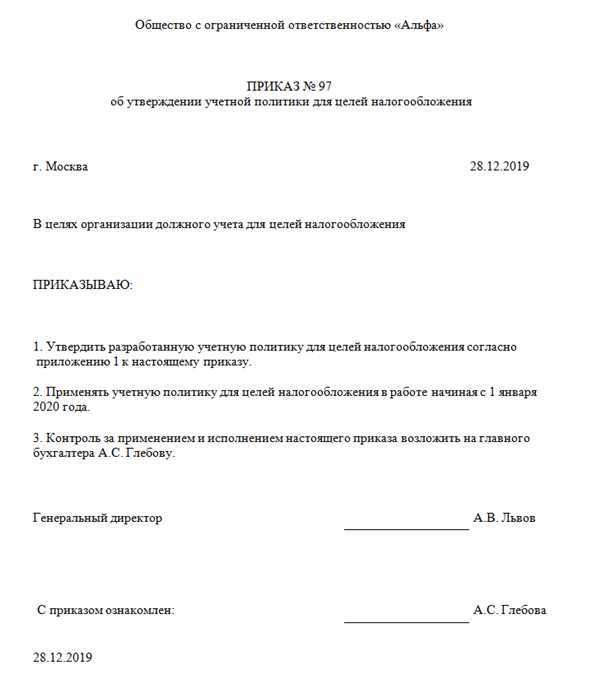

Вот и подошло время для написания главного документа любой организации — учетной политики. Предлагаем вашему вниманию краткую инструкцию по ее составлению для целей бухгалтерского и налогового учета.

Учетная политика организации — принятая организацией совокупность способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

Например, если этот документ составляется впервые или по каким-либо причинам на момент ее составления на предприятии отсутствует главный бухгалтер.

Суть такого подхода состоит в том, что в соответствии с общими правилами, установленными государством, компания проводит самостоятельную разработку политики учета для реализации поставленных задач.

Ее основной целью является максимальное отражение деятельности предприятия, формирование достоверной, полной и объективной информации для эффективного регулирования.

Исключением являются лишь организации осуществляющие предпринимательскую деятельность в кредитной сфере, а также иностранные предприятия, осуществляющие деятельность на территории РФ, они обязаны руководствоваться нормативными документами, определенными в их стране, однако установленные правила не должны противоречить МСФО.

Однако при формировании учетной политики налогоплательщику нет необходимости предусматривать правила на все возможные случаи.

Выбор способа начисления амортизации осуществляется раздельно по ОС и НМА и зависит от целей предприятия.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета.

По закону ИП не обязан вести бухгалтерский учет. Но значит ли это, что учетная политика ему совсем не нужна? Расскажем, когда и как предприниматели составляют учетную политику.

Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

В приказе находят свое отражение все основные элементы учетной политики. Элементы, требующие наиболее детального рассмотрения и являющиеся слишком объемными для отражения в приказе, помещаются в приложение.

Учетная политика – это совокупность вариантов ведения бухгалтерского и налогового учета и составления отчетности. Учетная политика вырабатывается каждой организаций самостоятельно. При этом происходит выбор вариантов учета в рамках предусмотренных нормативными актами.

Например, налогоплательщики признают расходы для целей налогообложения либо по методу начисления, либо по кассовому методу. Порядок признания расходов необходимо закрепить в учетной политике для целей налогообложения прибыли.

Формулировки для учетной политики ФСБУ 26/2020

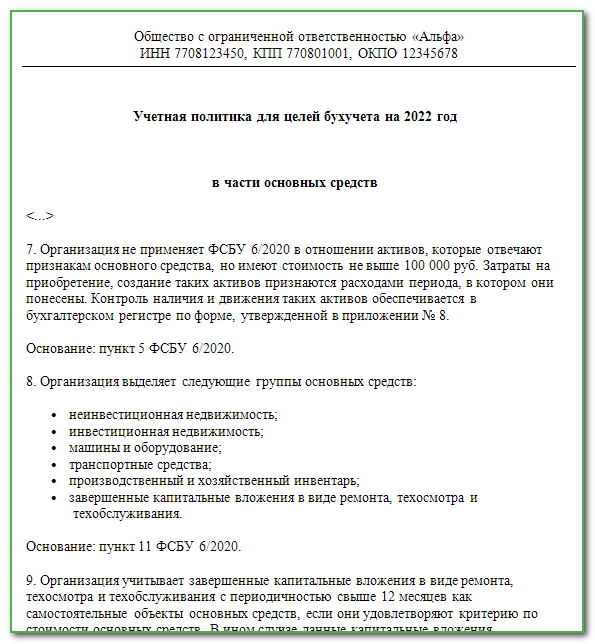

В 2022 году обязательно применять ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Капвложения есть не всех. И само ФСБУ 26/2020 требует не очень большой правки учетной политики. Намного больше изменений в связи с ФСБУ «Основные средства.

Переходить на ФСБУ 26/2020 можно двумя способами: перспективно или ретроспективно.

Для учетной политики можно использовать такую формулировку:

Если при осуществлении капвложений организации предоставляется отсрочка (не менее чем на 12 месяцев, в стоимость капвложений включается не вся сумма. Организация может установить в учетной политике меньший минимальный срок отсрочки (п. 12 ФСБУ 26/2020). Это нужно указать в учетной политике.

Пример формулировки для учетной политики по отсрочке и рассрочке:

Капвложения в ОС надо ежегодно проверять на обесценение (п. 17 ФСБУ 26/2020).

Пример формулировки для учетной политики по проверке на обесценение:

Что такое учётная политика и зачем она нужна

Учётная политика — это внутренний документ организации, в котором прописан порядок отражения бухгалтерских и налоговых операций. Его формируют непосредственно для той компании, в которой он будет применяться, и с учётом особенностей её работы. Поэтому универсального образца учётной политики не существует.

Если по какому-то бухгалтерскому вопросу не предусмотрены государственные стандарты, организация самостоятельно их разрабатывает и прописывает в учётной политике.

Если организация составляет финансовую отчетность в соответствии с МСФО (консолидированную или отчетность организации, не создающей группу), то она вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований МСФО. В частности, она вправе не применять способ ведения бухгалтерского учета, установленный федеральным стандартом, когда такой способ приводит к несоответствию учетной политики организации требованиям МСФО.

Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику, исходя из правил, установленных в стране нахождения иностранной организации, если они не противоречат Международным стандартам финансовой отчетности (МСФО).

Если организация не применяет способ ведения Бухгалтерского учета (БУ), установленный федеральным стандартом БУ (в случае его несоответствия МСФО), необходимо описывать такой способ, а так же раскрыть соответствующие требования МСФО и описать, каким образом это требование будет нарушено в случае применения способа ведения БУ, установленного федеральным стандартом.

По сути, учетная политика — это практическая инструкция, предназначенная для того, чтобы бухгалтерский и налоговый учет компании вёлся по единому стандарту, при этом все работники обязаны строго придерживаться утверждённых правил.

Если придёт налоговая проверка, инспектор будет проверять соответствие ведения бухгалтерского и налогового учета принятой в организации учётной политике. Например, если в тексте не отражены какие-то хозяйственные или налоговые операции, которые фирма использует, налоговый инспектор при проверке может применить другой порядок расчёта. В результате может не сойтись сумма налоговых отчислений — организации доначислят налоги или выпишут штраф.

Таким образом, учётная политика является необходимым инструментом для правильного ведения бухгалтерского и налогового учёта, а также для соблюдения требований законодательства.