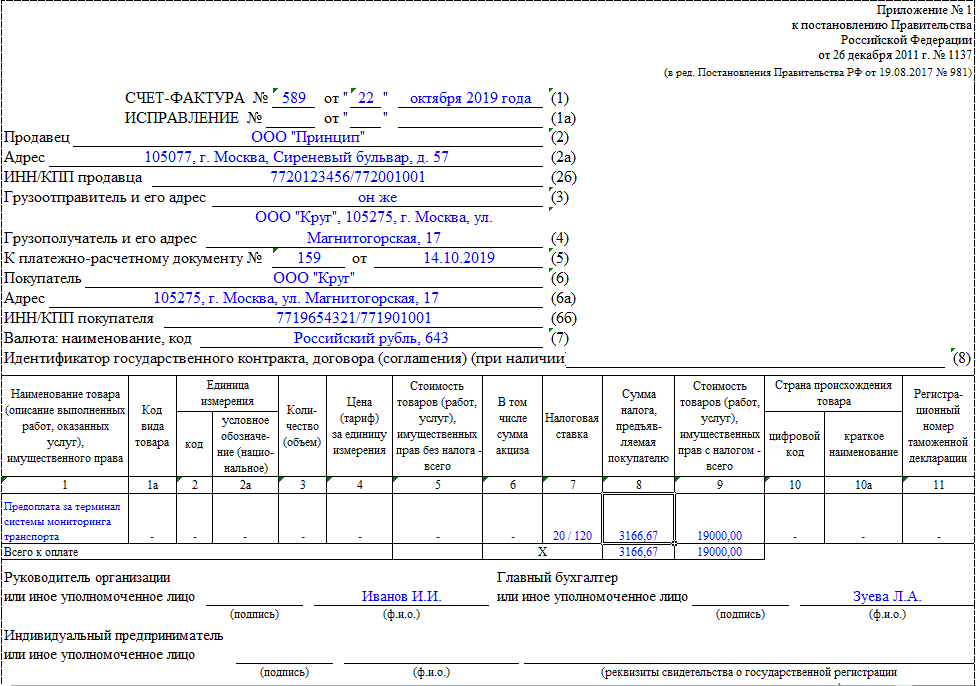

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Книга продаж (дополнительный лист книги продаж) с 1 июля 2021 года

В форме книги продаж (дополнительном листе книги покупок) производятся небольшие технические перестановки граф, так как регистрационный номер декларации на товары (ранее — таможенной декларации) перемещается из графы «3а» в новую графу «20». В силу этого показатель «Код вида товара» перемещается из графы «3б» в графу «3а», а графа «3б» упраздняется.

Для регистрации счетов-фактур и корректировочных счетов-фактур, составленных по новым формам, добавляются новые графы:

-

графа «20» — регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости, куда переносятся сведения из графы «11» счета-фактуры;

-

графа «21» — код количественной единицы измерения товара, используемой в целях прослеживаемости, для отражения сведений из графы «12» счета-фактуры;

-

графа «22» — количество товара, подлежащего прослеживаемости, в единице измерения, используемой в целях прослеживаемости, для отражения сведений из графы «13» счета-фактуры;

-

графа «23» — стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

При отражении данных в отношении товаров, подлежащих прослеживаемости, заполняются подстроки граф «20»-«23», при этом в подстроках «20»-«22» отражаются показатели подстрок граф «11»-«13» счета-фактуры.

При отражении данных в отношении товаров, подлежащих прослеживаемости, заполняются подстроки граф «20»-«23», при этом в подстроках «20»-«22» отражаются показатели подстрок граф «11»-«13» счета-фактуры.

Отметим, что приказом от 26.03.2021 № ЕД-7-3/228@ ФНС России внесла изменения в форму декларации по НДС, порядок ее заполнения и формат представления в ИФНС в электронном виде. В частности, изменения, внесенные в формы документов по учету НДС, о которых мы рассказали выше, потребовали внесения поправок в Разделы 8-11 декларации по НДС.

Изменения действуют с 26.06.2021 и применяются с представления отчетности за III квартал 2021 года.

В «1С:Предприятии 8» обновленные форма, формат и порядок заполнения декларации по НДС будут поддержаны к моменту вступления в силу новых норм с выходом очередных версий. О сроках можно узнать в .

Обратите внимание, с 01.07.2021 изменяется порядок работы с электронными счетами-фактурами (приказ Минфина России от 05.02.2021 № 14н). Подробнее см

в статье «Порядок работы с электронными счетами-фактурами с 1 июля 2021 года».

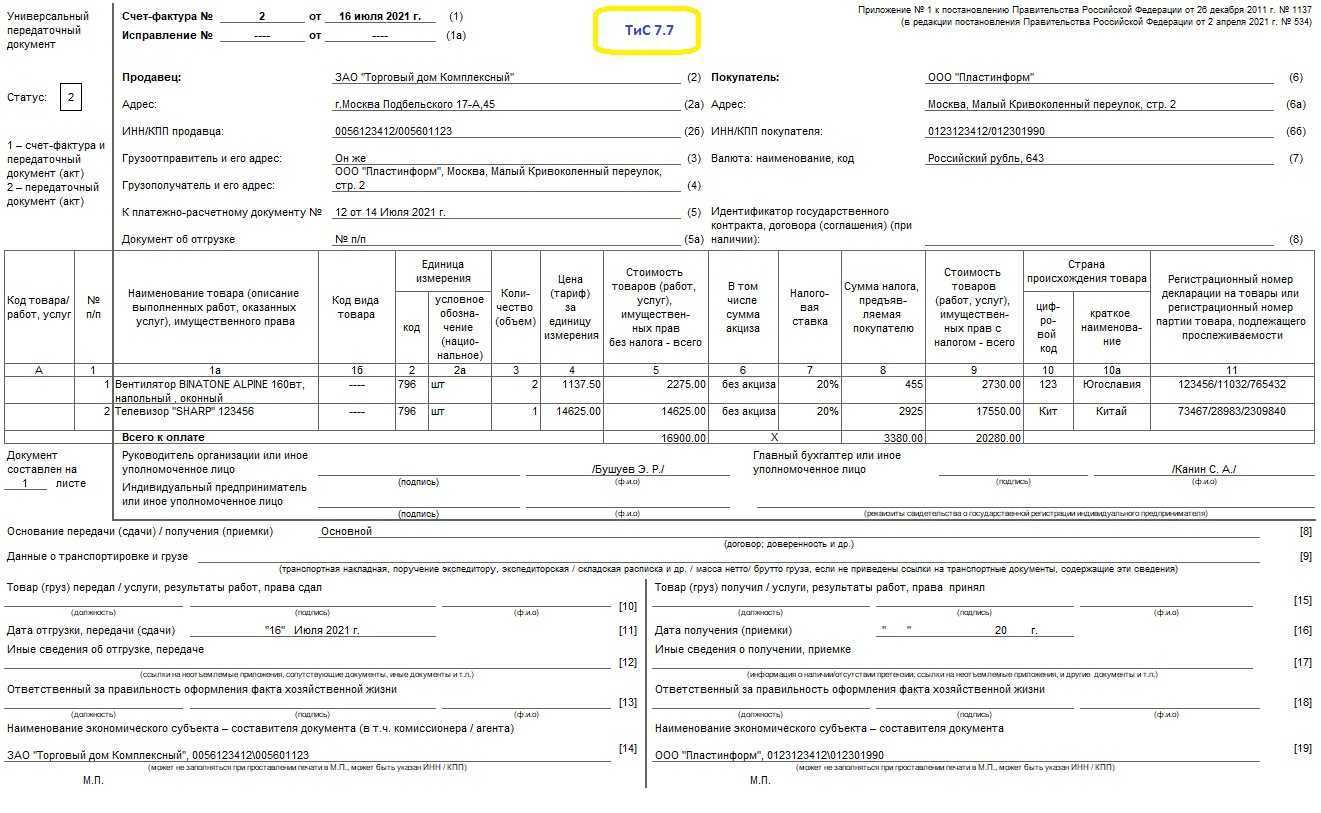

Напомним, что согласно статье 2 Закона № 371-ФЗ и , о котором мы писали выше, с 01.07.2021 при реализации товаров, подлежащих прослеживаемости, плательщики НДС должны выставлять счета-фактуры (в т. ч. корректировочные) в электронной форме, неплательщики НДС — универсальные передаточные документы (УПД) и универсальные корректировочные документы (УКД) в электронной форме и передавать их по утвержденным форматам по ТКС через оператора электронного документооборота (ЭДО). Если в вашей компании еще не применяется электронный документооборот, рекомендуем заранее, до вступления в силу новых норм, подключиться к сервису 1С-ЭДО для обмена юридически значимыми документами с контрагентами.

Как (доступна видеоинструкция). Быстро и легко освоить 1С-ЭДО можно с помощью видеороликов — см. на сайте 1С-ЭДО в разделе и на . Плей-лист с роликами 1С-ЭДО — на .

1С:ИТС

Приглашаем 24.06.2021 на онлайн-лекцию о системе прослеживаемости товаров и отражении в программе «1С:Бухгалтерия 8» с участием представителя ФНС России и эксперта 1С. Зарегистрироваться на мероприятие можно на сайте 1С:ИТС на странице .

https://buh.ru/articles/documents/130795/

Нормативное регулирование

01.10.2023

Федеральный закон от 31.07.2023 N 389-ФЗ внес поправки в пп. 19 п. 5 и пп. 19 п. 5.2 ст. 169 НК РФ — Новый реквизит прослеживаемости в счете-фактуре с 01.10.2023

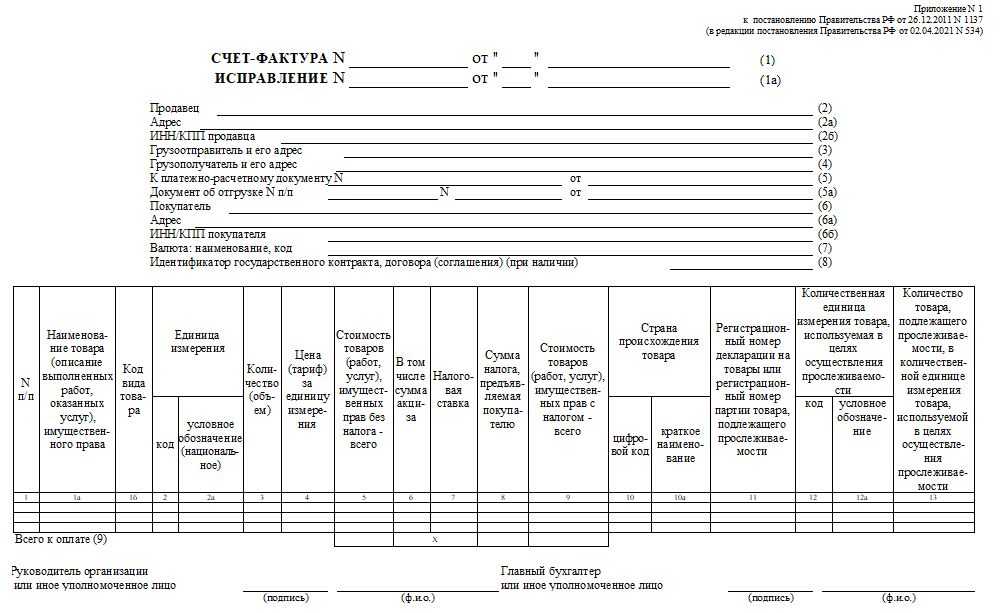

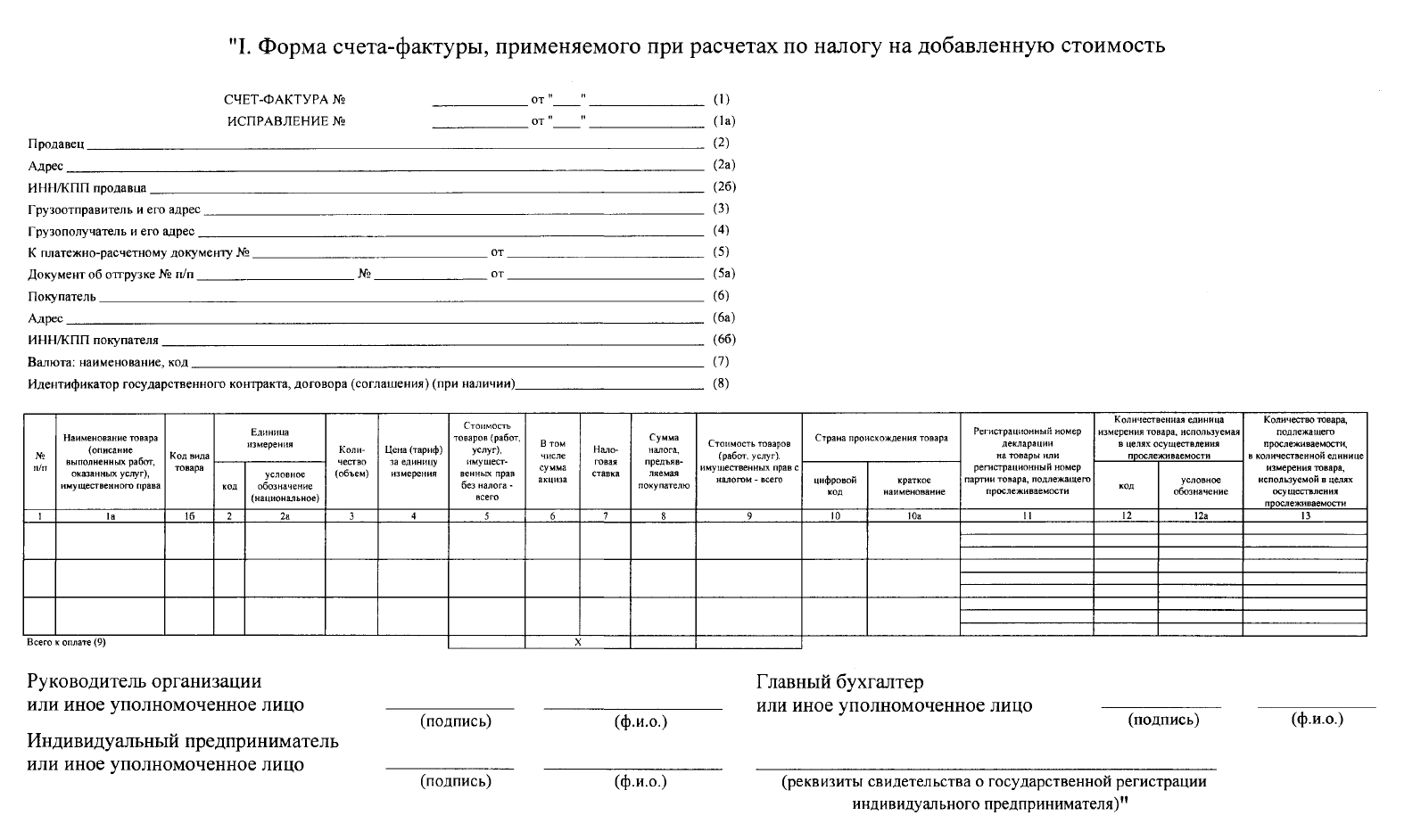

Новая форма счет-фактуры (УПД) пока не утверждена. До внесения изменений в постановление Правительства от 26.12.2011 N 1137 налогоплательщики вправе использовать утвержденные формы документов, дополнив их необходимыми сведениями.

01.07.2021

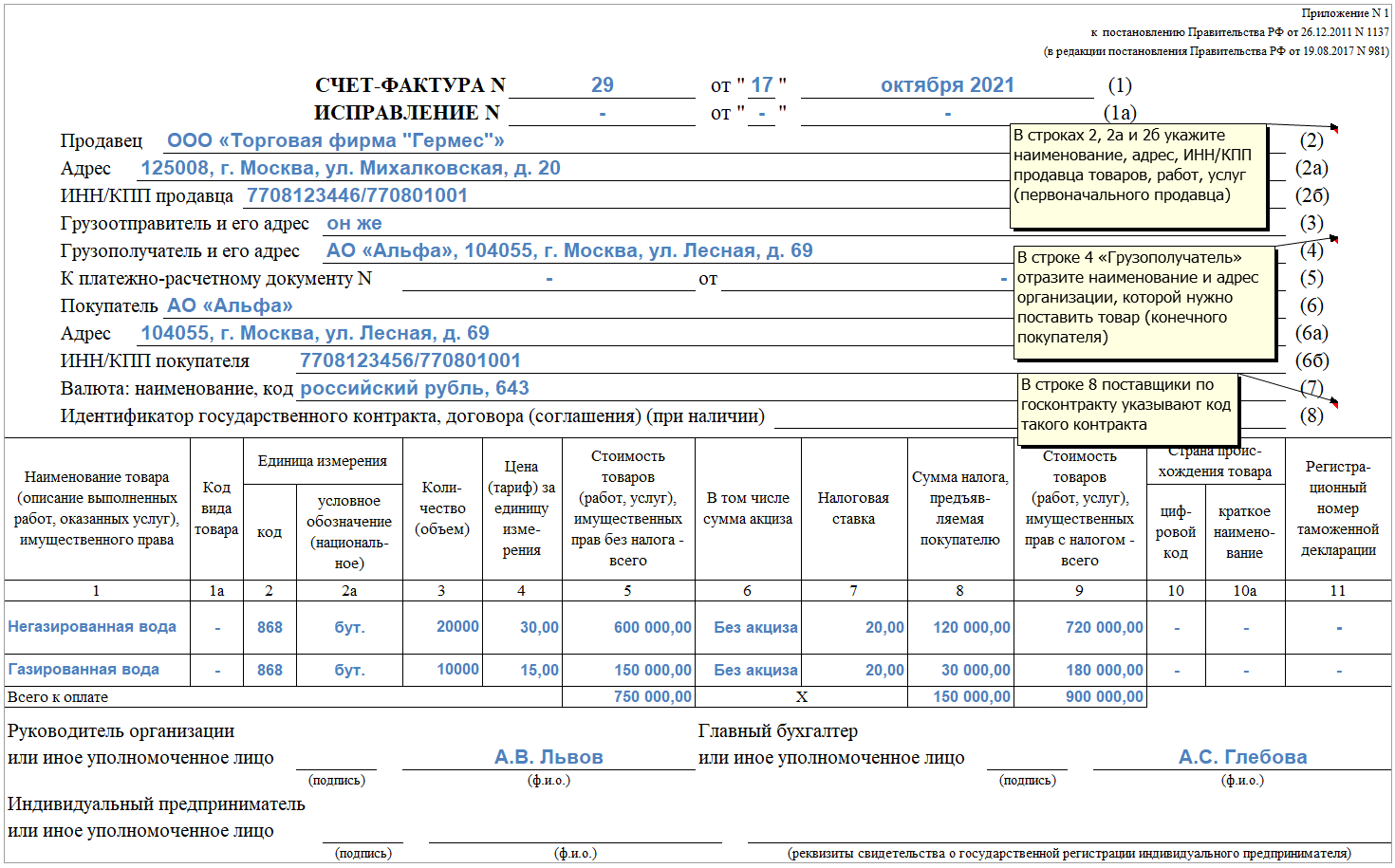

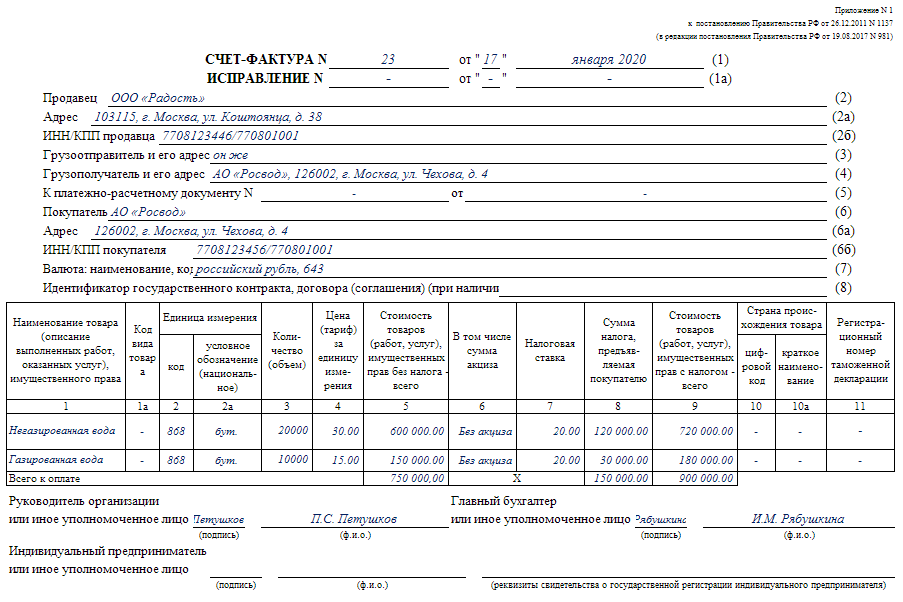

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

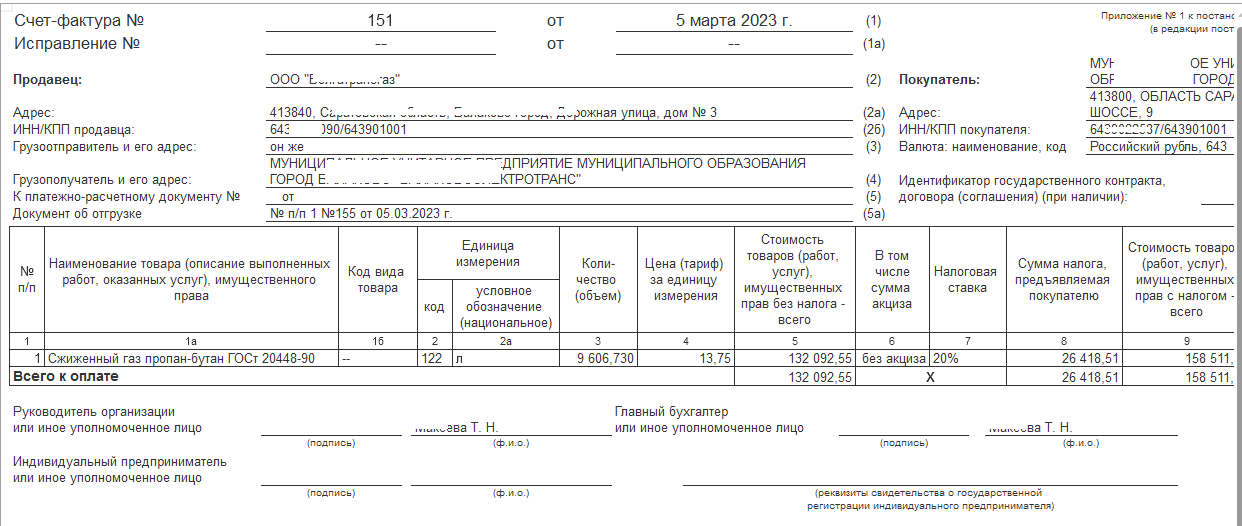

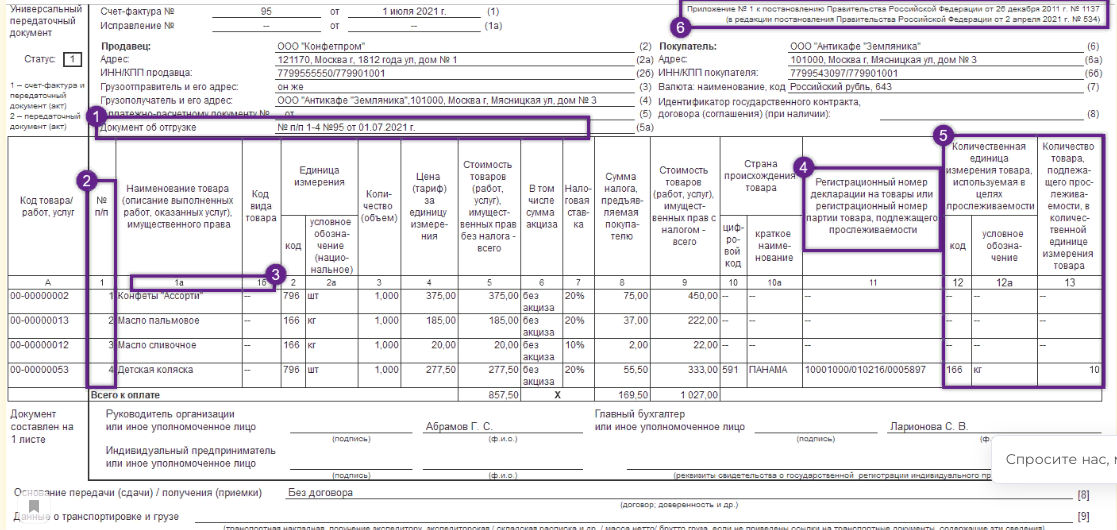

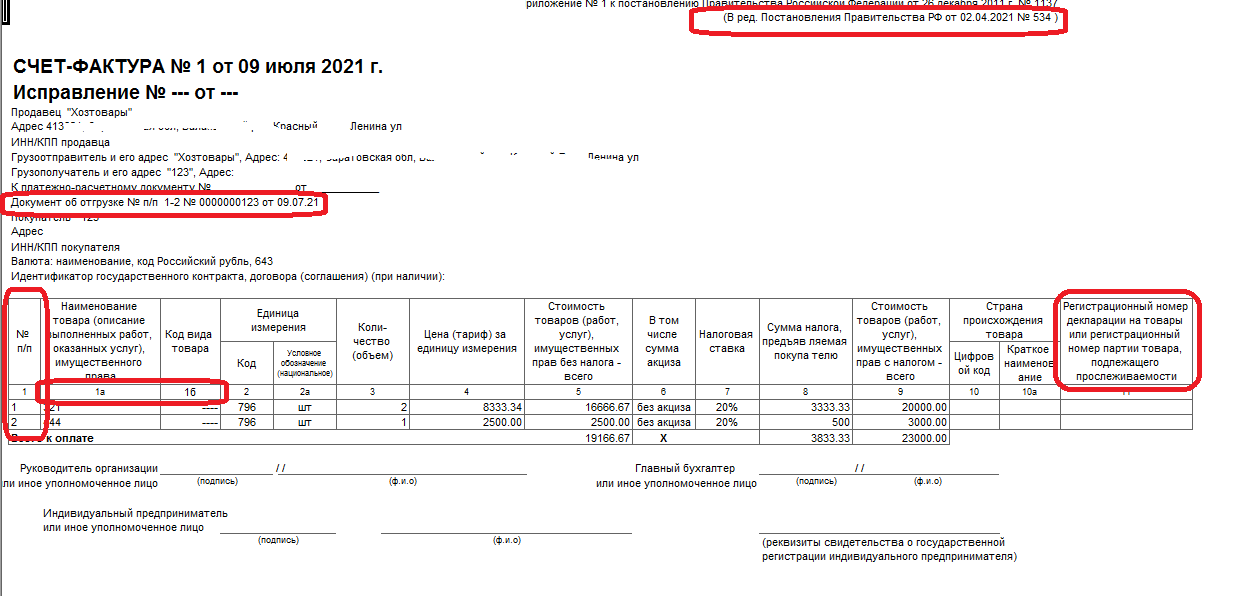

В шапке счета-фактуры добавлена строка: PDF

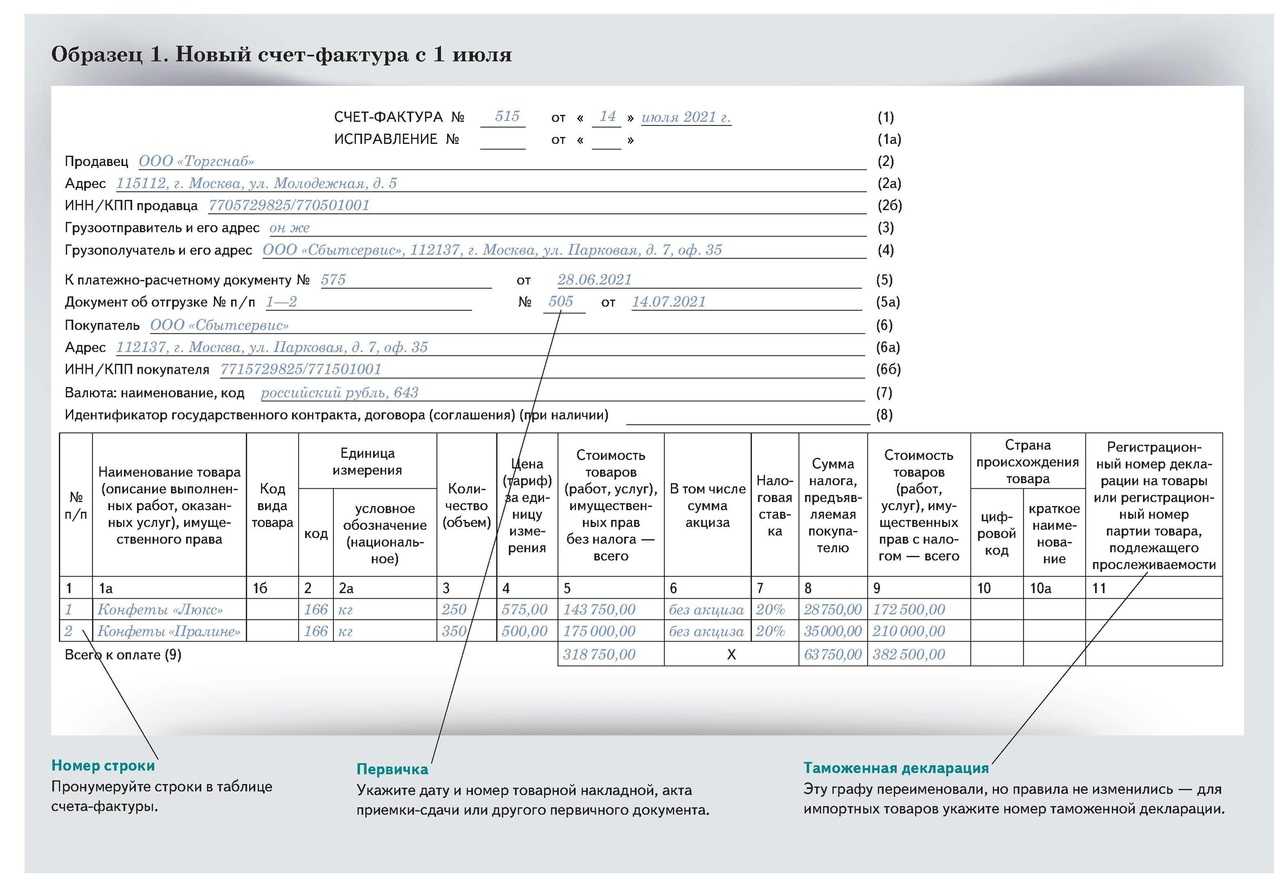

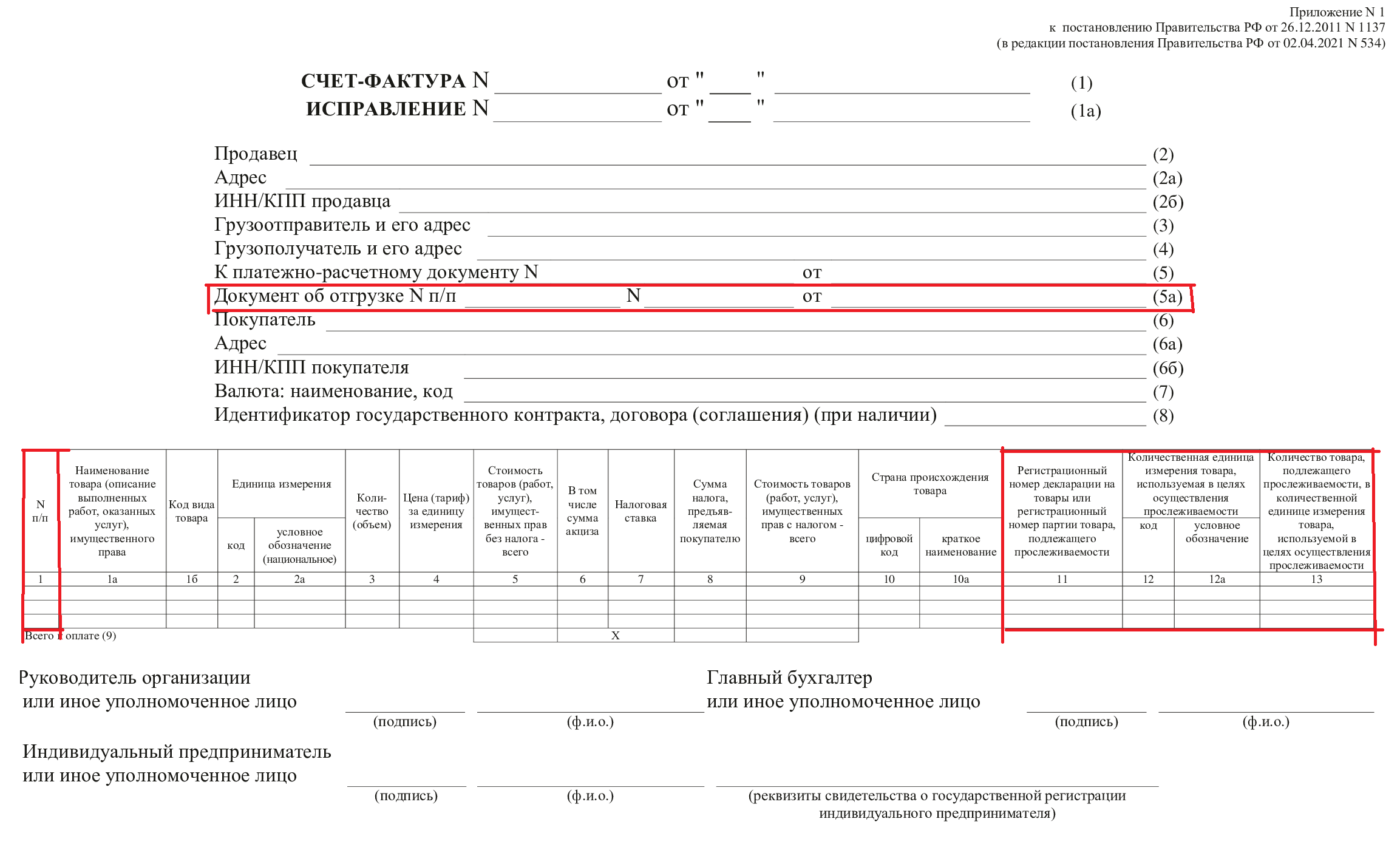

5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

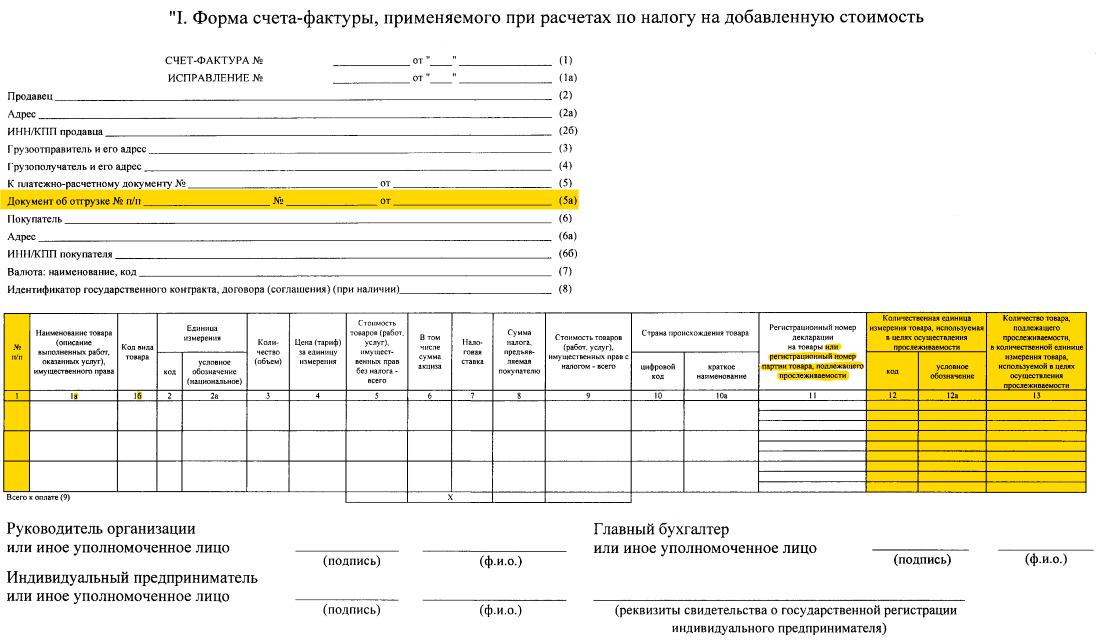

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

-

11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ.

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ; данные могут отличаться от показателей в графах 2, 2а;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах.

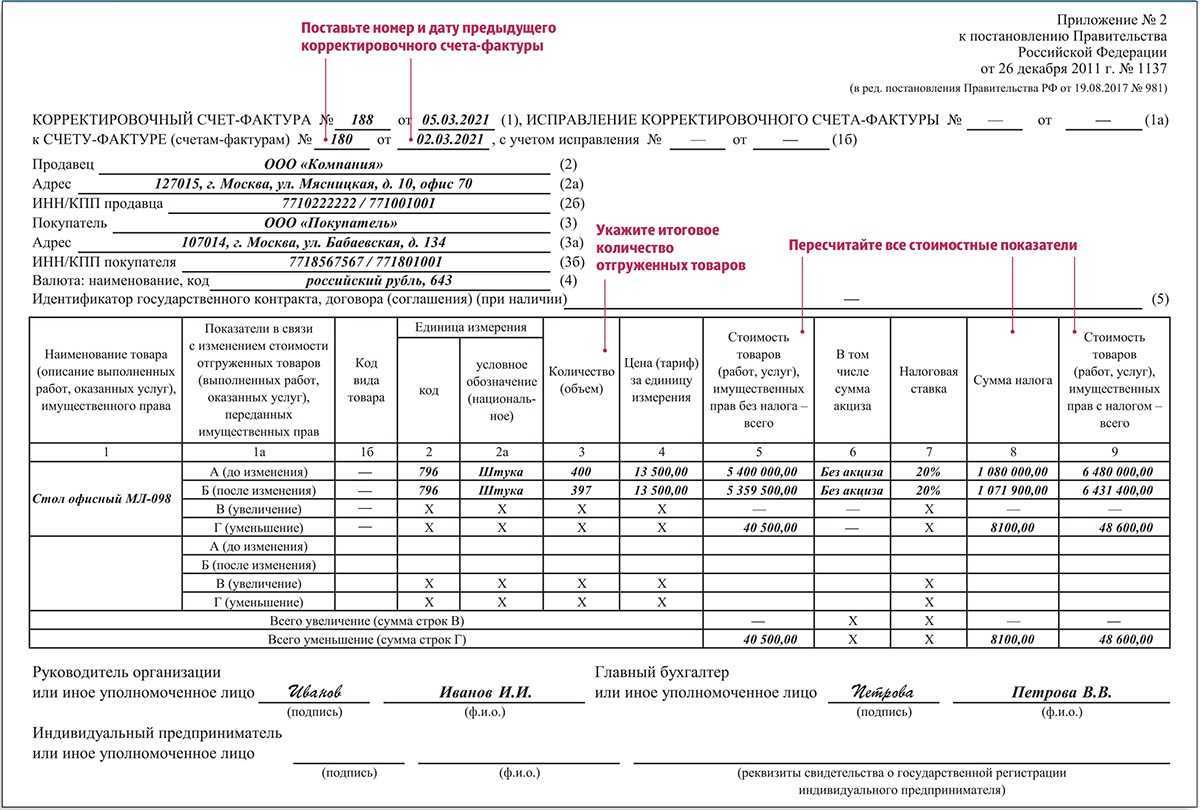

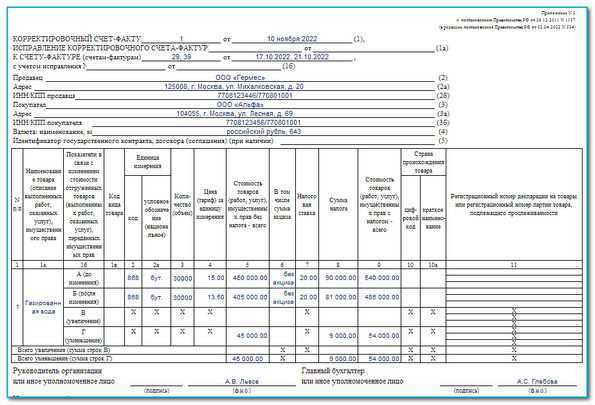

Аналогичные изменения произошли в корректировочном счете-фактуре: PDF

- 1 — № п/п — номер строки, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

-

13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Налогоплательщики, составляющие УПД со статусом 1 сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ).

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, они будут, но заполнять их не требуется.

Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

С 01.07.2021 Постановление Правительства РФ от 29.12.2011 N 1137 действует в новой редакции (Постановление Правительства РФ от 02.04.2021 N 534).

Вопрос-ответ:

Какие изменения будут в счете-фактуре с 1 июля 2024 года?

С 1 июля 2024 года счет-фактура будет обновлен в соответствии с новыми правилами и требованиями. Основные изменения коснутся формата самого документа, внесены изменения в нумерацию счетов и требования к заполнению.

Какие нововведения в счете-фактуре ожидаются с 1 июля 2024 года?

Среди нововведений в счете-фактуре, которые ожидаются с 1 июля 2024 года, можно выделить следующие: новая форма документа, более подробные требования к заполнению, новая нумерация счетов, изменение в требованиях к информации о контрагенте и многое другое.

Как изменится формат счета-фактуры с 1 июля 2024 года?

С 1 июля 2024 года формат счета-фактуры изменится. Теперь документ будет иметь новую структуру и содержать больше информации о товарах или услугах, включая более подробное описание, коды, характеристики и т.д. Кроме того, также будет изменена нумерация и внешний вид документа.

Какие требования будут к заполнению счета-фактуры с 1 июля 2024 года?

С 1 июля 2024 года будут введены новые требования к заполнению счета-фактуры. К ним относятся, например, более подробные сведения о продавце и покупателе, включая ИНН, КПП и адреса, а также детальные сведения о товарах или услугах, включая их наименование, количество, цену, налоги и т.д.

Как изменится нумерация счетов с 1 июля 2024 года?

Начиная с 1 июля 2024 года будет введена новая нумерация счетов-фактур. Теперь каждый счет будет иметь уникальный номер, состоящий из цифр, букв и специальных символов. Это позволит более точно идентифицировать и контролировать каждый документ и избежать ошибок или дублирования номеров.

Какие изменения и нововведения будут вступать в силу с 1 июля 2024 года?

С 1 июля 2024 года вступят в силу обновленные правила составления и оформления счета-фактуры. Они касаются последовательности номеров счетов-фактур, нуждаемости в учетных реестрах и других деталей.

Как изменится структура и содержание счета-фактуры?

С изменениями содержания счета-фактуры упразднится требование указания налоговых номеров всех контрагентов, добовлена новая строка для указания наименования товаров и услуг, уточнились требования к автоматизированному расчету и зачислению налогов и т.д.

Форма и заполнение отчёта о прослеживаемости товаров

Всё зависит от того, подаёт ли ежеквартально организация декларацию по НДС или же нет.

| Не сдают в налоговую | Сдают в налоговую |

|---|---|

| Нужно отправить простой отчёт за те месяцы, где производились операции с товарами |

Поскольку в декларации прописан регистрационный номер – делать отчёт на прослеживаемые товары. Если же вы реализовывали продукцию, которая не вошла в декларирующий документ – нужно сдать отчёт об операциях с товарами, подлежащими прослеживаемости |

Примеры:

|

Примеры:

|

Более подробно о том, что такое декларация по НДС, как её заполнять и зачем она нужна, вы можете изучить в нашем материале.

- Личные данные организации (ИНН, КПП, год, № квартала и т.д.).

- Код вида операции (нужно поставить соответствующую цифру: 21 – I квартал, 22 – II квартал, 23 – III квартал, 24 – IV квартал).

- Реквизиты УПД.

- Регистрационный номер партии товаров (РНПТ).

- Коды операции – специальные цифры, которые присвоены каждой операции с прослеживающими товарами (полный список прикреплён в Приказе).

- Данные контрагента. Если у компании, помимо главного офиса, есть ещё представительства в России, то в пунктах 4-4б нужно внести данные именно основного.

- Числовые показатели – стоимость и количество товаров.

Существует 39 кодов, которые вносятся в отчёт. Они разбиты на 4 группы по назначению операций прослеживаемости:

- 1 группа: с 1 по 9 (прекращение).

- 2 группа: с 10 по 12 (возобновление).

- 3 группа: 13 и 14 (получение товара / имущества, не связанные с реализацией).

- 4 группа: с 15 по 39 (непосредственно их получение и реализация).

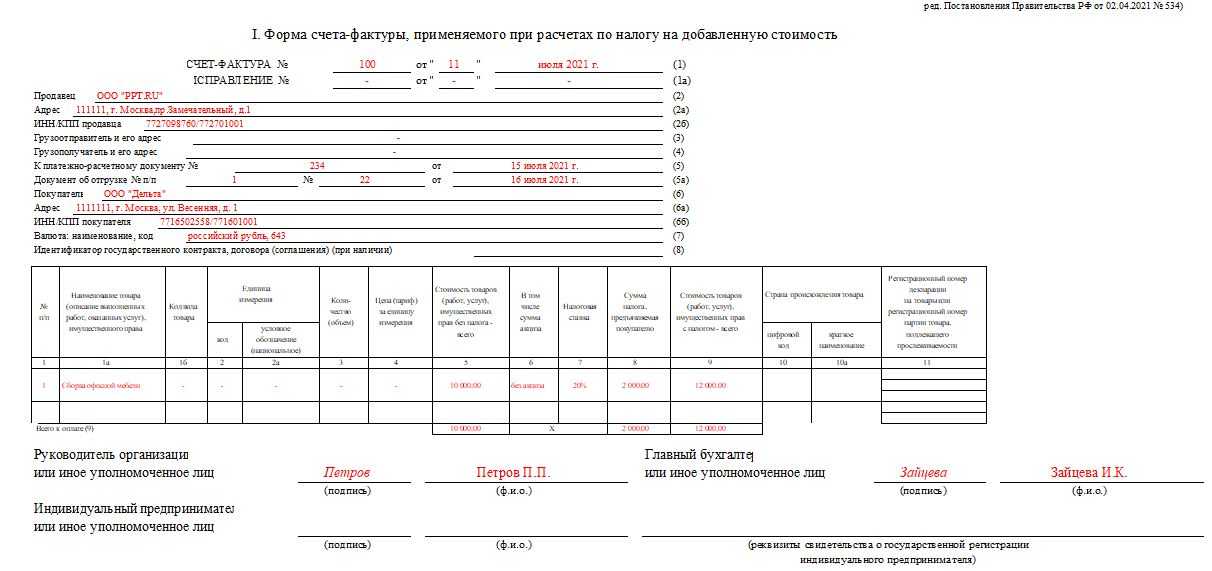

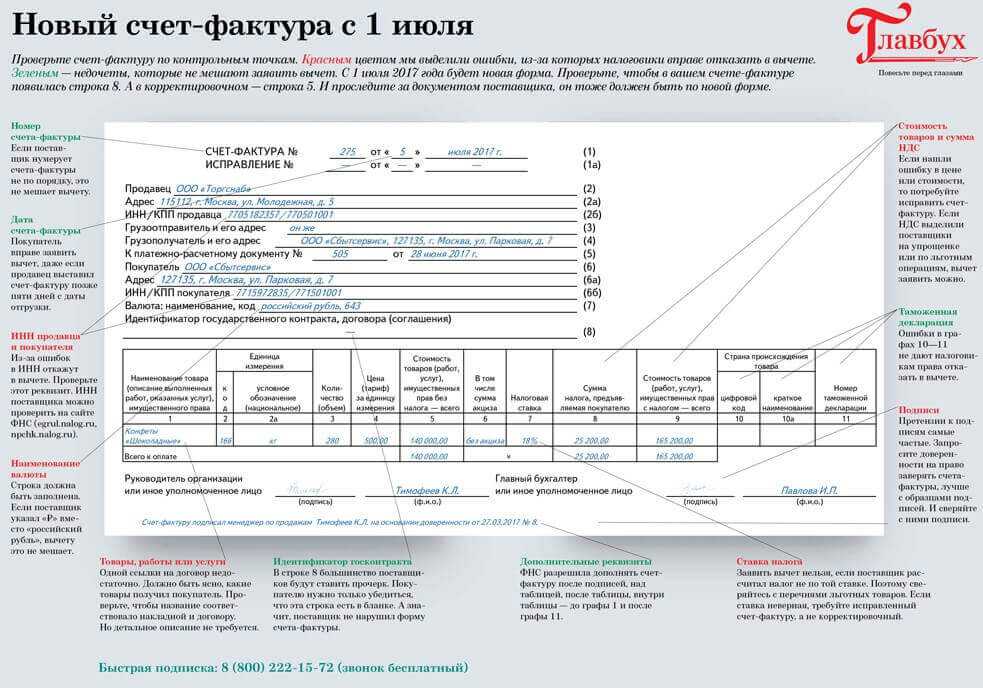

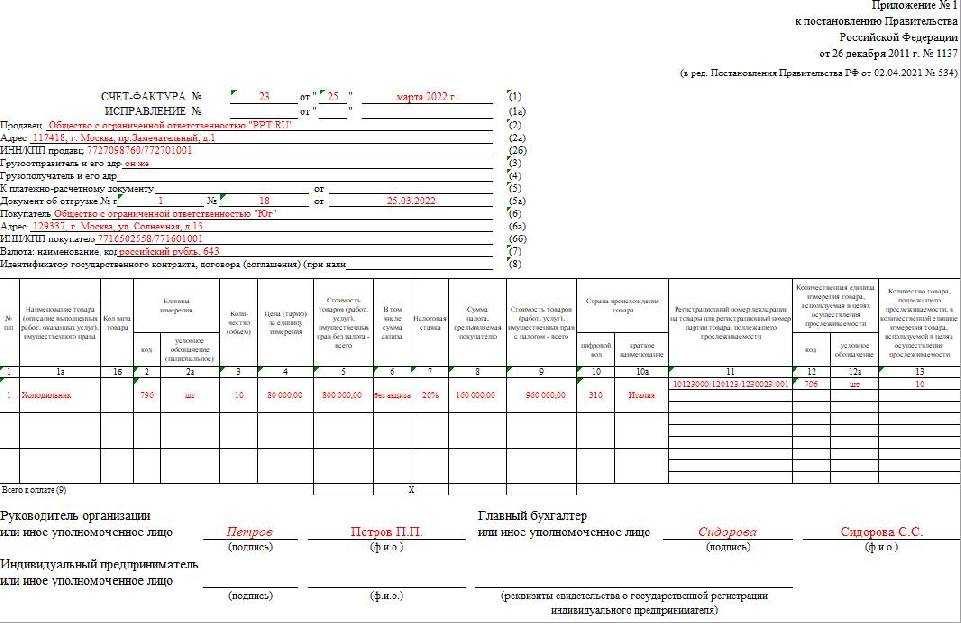

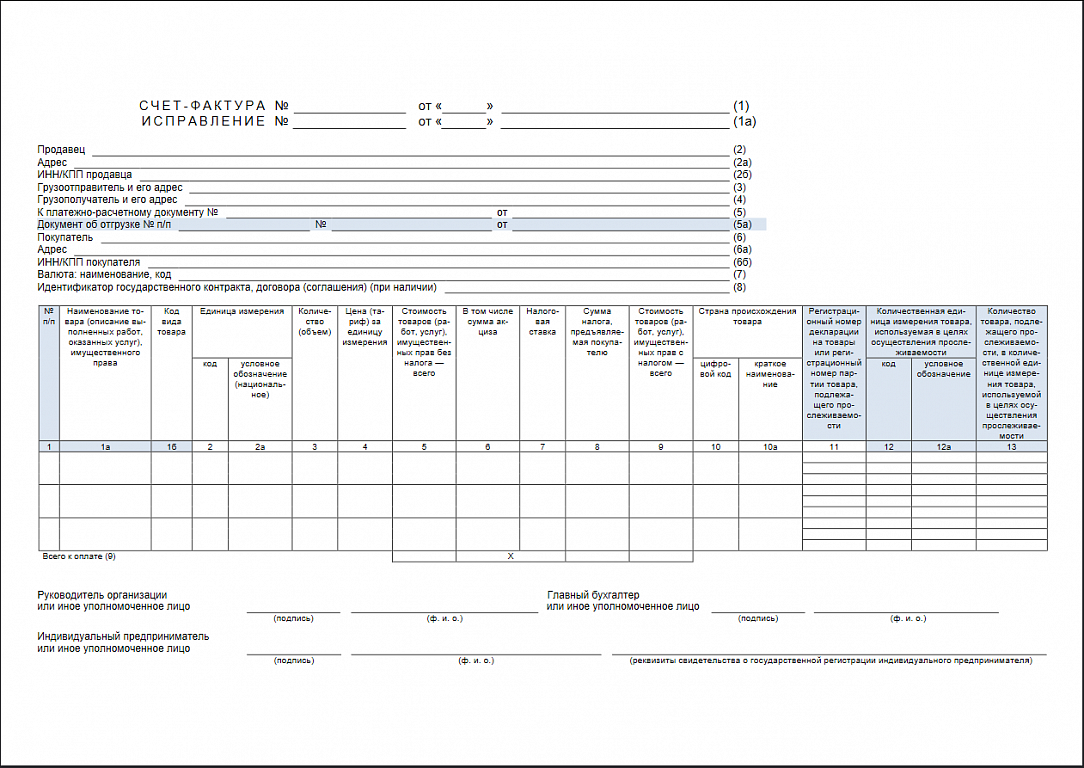

Правила заполнения новой счет фактуры в 2021 году

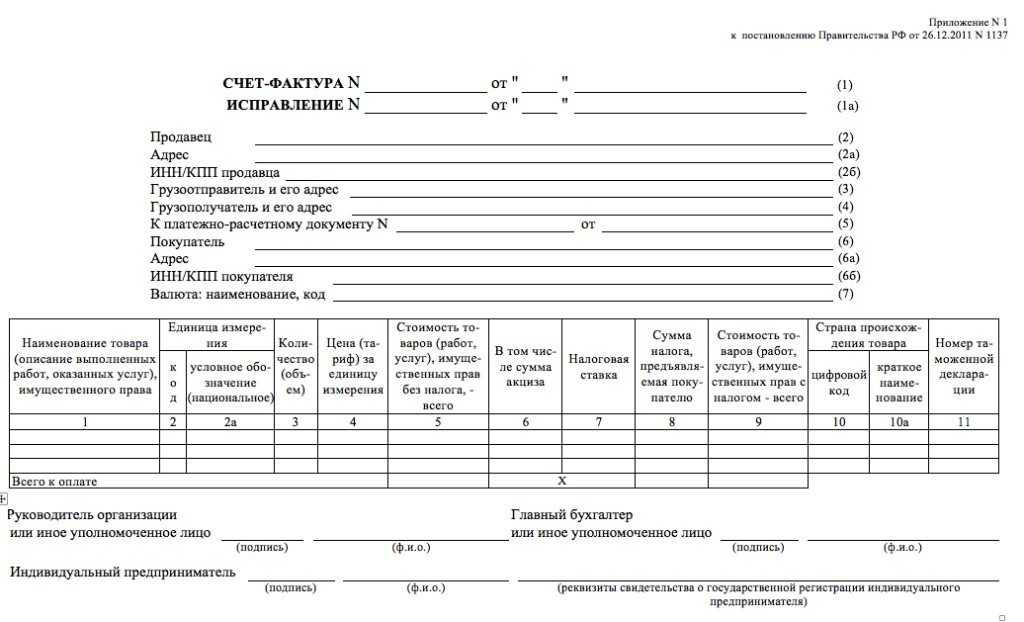

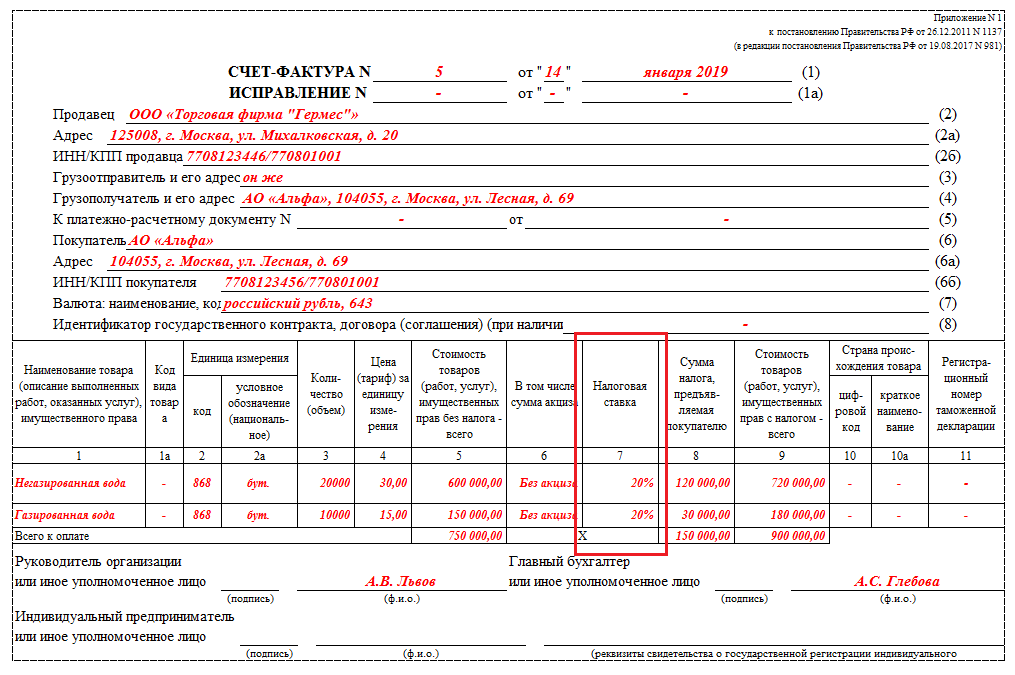

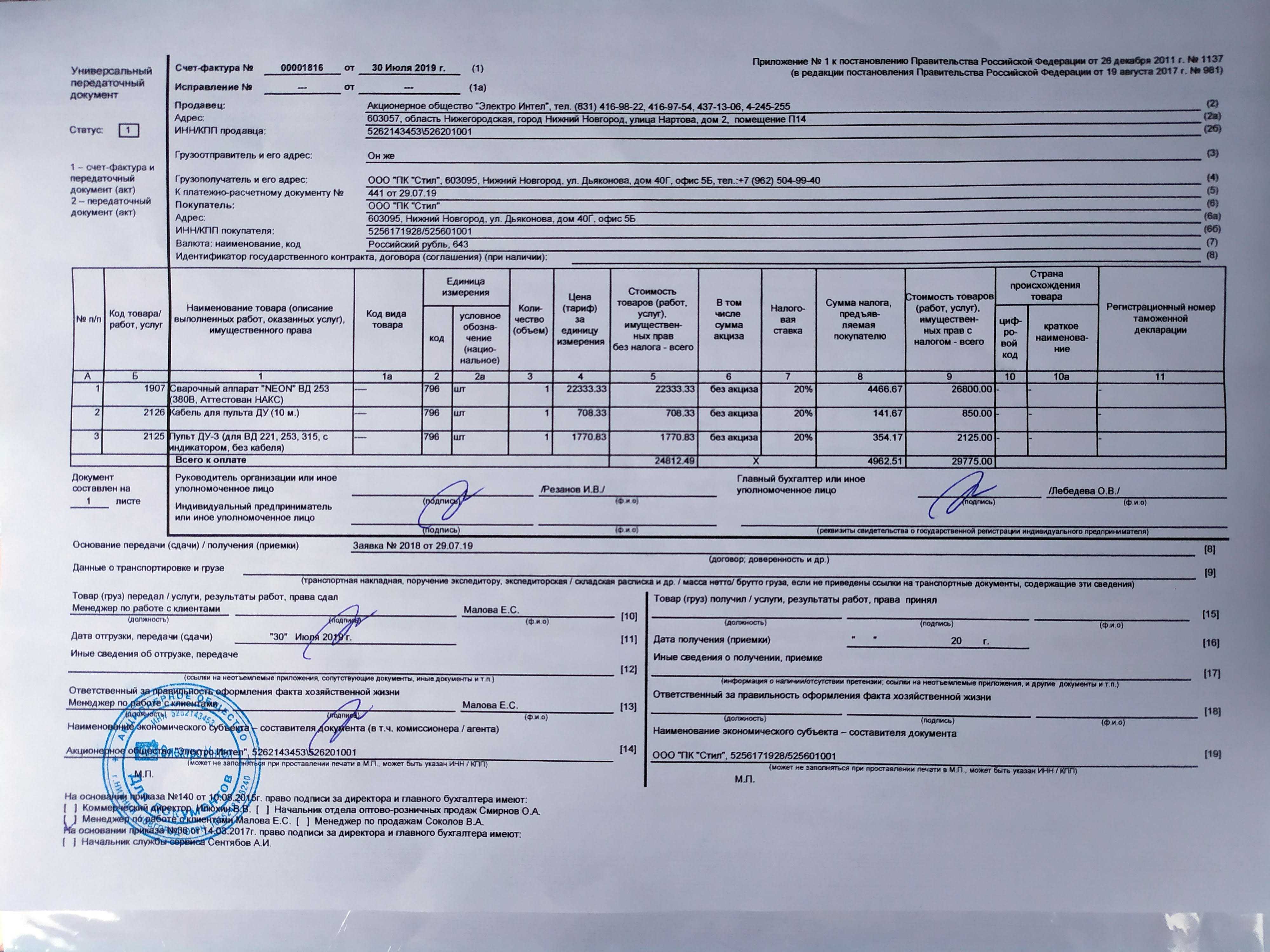

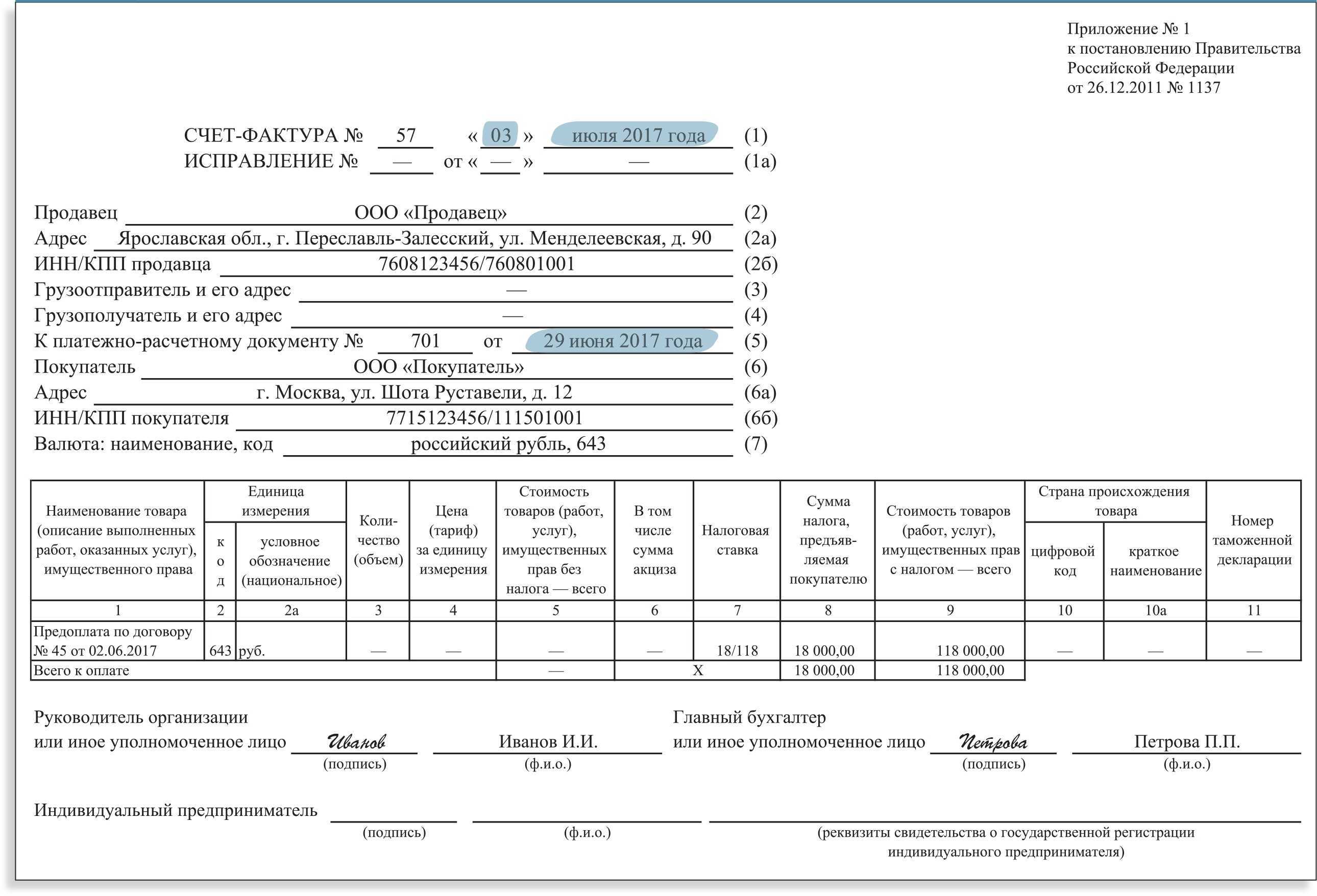

Общие правила заполнения счета-фактуры подробно описаны в разделе II Приложения № 1 к ПП РФ № 1137. Данная процедура имеет некоторые особенности, которые проявляются в зависимости от объекта сделки (реализованный продукт, выполненная работа или оказанная услуга). Согласно утвержденному порядку в счете-фактуре на реализацию товаров следует заполнять следующие строки (до таблицы):

- «1» — тут указывается номер документа и дата его подготовки,

- с «2» по «7» — в этом блоке прописывается полная информация о продавце и покупателе (название, адрес, ИНН/КПП), грузоотправителе и грузополучателе (название, адрес), а также реквизиты платежного документа и валюта сделки,

- «8» — эта строка заполняется только в том случае, если сделка совершается в рамках госзаказа (указывается дата и номер договора/контракта).

Следующий этап — внесение сведений о товаре (название, присвоенный код, единица измерения, количество и т.д.). Здесь также нужно учитывать некоторые особенности. Если оплата товара производилась без внесения авансовых платежей или с внесением предоплаты наличными, то в графе «5» ставится прочерк. Кроме того, графы таблицы «10», «10а» и «11» заполняются только в отношении товаров, произведенных за пределами РФ. Тут указывается: код страны происхождения и сокращенное ее название, № декларации, подготовленной на таможне

В счете-фактуре на выполнение работ или оказание услуг должны быть приняты во внимание следующие нюансы:

- при заполнении первой части документа (до таблицы) данные вносятся во все строки кроме «3» (грузоотправитель) и «4» (грузополучатель),

- при переходе к самой таблице следует иметь в виду, что графы «2», «2а», «3» и «4» заполняются только тогда, когда есть возможность измерить ту или иную работу (услугу) в количественном значении,

- в графах таблицы «10» и «11» ставится прочерк.

В заключительной части счет-фактуры должны поставить свои подписи руководитель организации и главный бухгалтер (если это юридическое лицо). ИП самостоятельно подписывает этот документ, дополнительно указав реквизиты действующего свидетельства о государственной регистрации. В целом, с введением национальной системы прослеживания товаров изменение общего порядка заполнения счета-фактуры не планируется. Однако текущая редакция правил, утвержденных ПП РФ № 1137, вероятнее всего будет дополнена разъяснениями, касающимися порядка заполнения добавленных в документ обязательных реквизитов.

Установлен новый порядок оформления и подачи счет фактуры

С 1 июля 2024 года вступил в силу новый порядок оформления и подачи счет фактуры, который устанавливает ряд изменений и нововведений. Теперь для оформления и подачи счет фактуры предусмотрены строгие правила и требования, которые необходимо соблюдать.

Одним из основных изменений является обязательное применение электронного документооборота. Теперь все счета фактуры должны быть оформлены и поданы в электронном виде. Для этого необходимо использовать электронную подпись и специальные сервисы электронного документооборота.

Кроме того, в новом порядке оформления и подачи счет фактуры предусмотрены изменения в отчетности и документообороте. Теперь в счете фактуре должны быть указаны все необходимые данные о продавце и покупателе, а также о товаре или услуге. Кроме того, необходимо указать номер и дату документа, а также сумму, валюту и налоговые ставки.

Установлено также, что счет фактура должен быть подписан уполномоченным лицом продавца и иметь печать организации. При этом, копия счета фактуры должна быть сохранена как у продавца, так и у покупателя.

Новый порядок оформления и подачи счет фактуры направлен на упрощение и совершенствование процедуры выставления и получения счетов фактур, а также на усиление контроля со стороны налоговых органов. Правильное оформление и подача счета фактуры являются важным условием для получения налоговых вычетов и снижения налоговой нагрузки.

Когда товар может исчезнуть из системы

Законом 371-ФЗ предусмотрены четыре ситуации, когда товар может исчезнуть из системы, то есть перестает быть прослеживаемым:

- Он выбыл из оборота: продан, передан для производства, утилизирован, конфискован.

- Продан физическим лицам для личного использования, но не коммерческих целей.

- Вывезен за пределы РФ.

- Исключен из перечня прослеживаемых.

При возвращении товаров прослеживаемость по ним возобновляется. Например, покупатель может вернуть купленную технику, партия может быть возвращена из-за границы, использование на производстве может быть отменено.

Если прослеживаемая продукция приобретается ИП для предпринимательских нужд, то прослеживаемость сохраняется.

Важные сроки и штрафы

Счет-фактура с 1 июля 2024 года требуется выставлять в электронной форме. Это означает, что все документы должны быть оформлены и отправлены через электронные каналы связи, такие как специализированные порталы и сервисы.

За нарушение обязательства выставления счета-фактуры в электронной форме будет установлен штраф в размере 5% от суммы выставленного документа, но не менее 10 000 рублей.

Счет-фактура должен быть выставлен в течение 5 рабочих дней после получения предоплаты, полной оплаты товаров или услуг, либо после выполнения работ по договору. В противном случае, нарушитель будет обязан уплатить штраф в размере 0,1% от несвоевременно выставленного счета-фактуры за каждый день просрочки.

В случае несвоевременной регистрации получателем счета-фактуры в ФНС, предусмотрен штраф в размере 5 000 рублей.

Если адресат счета-фактуры обнаружит ошибку или неточность, он должен принять меры к исправлению в течение 5 рабочих дней со дня получения документа. Если исправление не будет внесено, адресату будет установлен штраф в размере 10% от суммы счета-фактуры, но не менее 30 000 рублей.

Учет в 1С

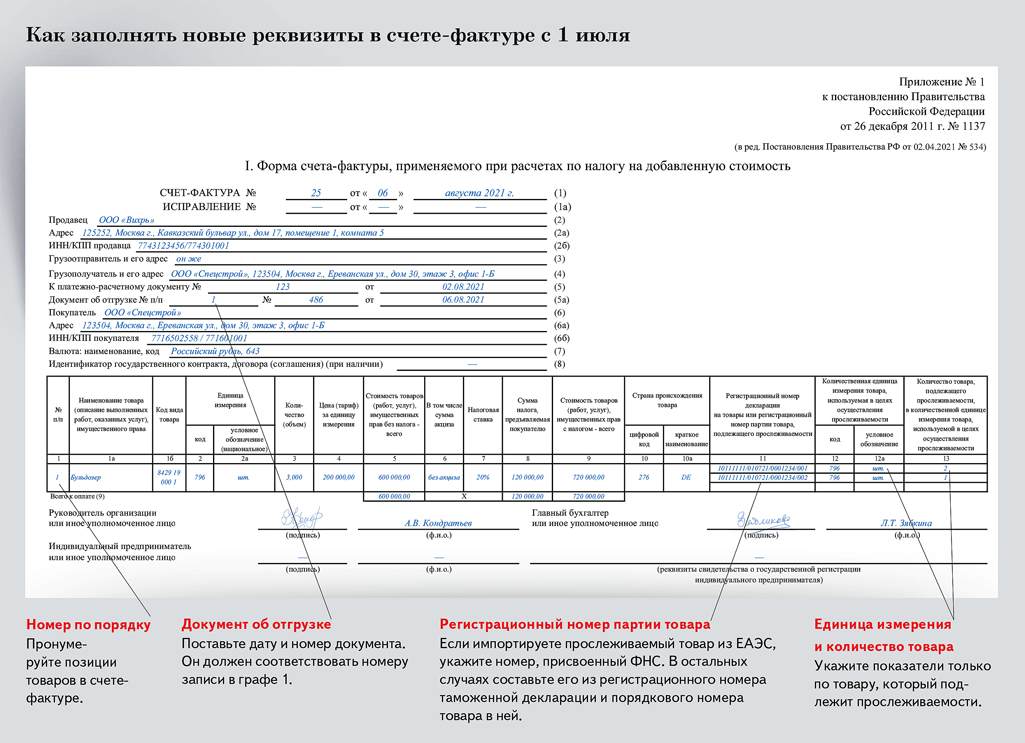

Шапка счет-фактуры

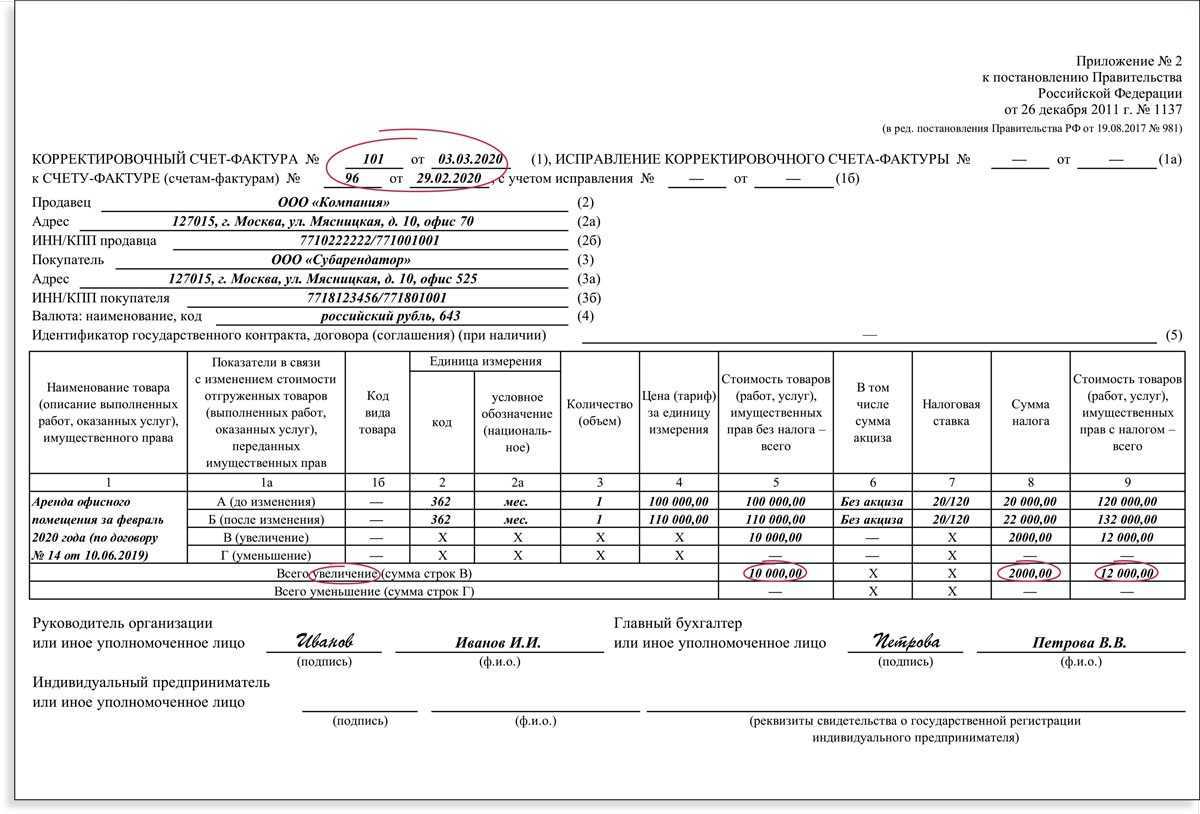

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

- Счет-фактура;

- Универсальный передаточный документ.

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п счета-фактуры;

- № … от — номер и дата документа отгрузки по этим позициям (документа реализации).

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п УПД;

- № … от — номер и дата документа отгрузки по этим позициям — в данном случае номер УПД, т. к. он выполняет роль документа отгрузки.

В этом случае все позиции указываются под одним номером УПД.

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

- реквизиты документа об отгрузке,

- конкретные порядковые номерами записей в счете-фактуре.

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно.

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода

В случае осторожного подхода, рекомендуем разработать собственную внешнюю форму бланка с помощью программиста 1С. А также обратиться с письменным запросом в ИФНС, чтобы получить адресный ответ о безопасности применения такого варианта бланков

Табличная часть счет-фактуры

С 01.10.2023 (с релиза 3.0.142.56) в форму УПД и СФ добавлена гр. 14 «Стоимость товара, подлежащего прослеживаемости, без налога». В ней указывается стоимость товаров без учета НДС по каждой строке.

Эта же стоимость указывается в гр. 23 Книги продаж. PDF

Также реквизиты РНПТ заполняются для товаров, переданных в комплекте или в составе выполненных работ.

С 01.07.2021 (с релиза 3.0.106.60).

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа с датой после 01.07.2021 номера корректируемых строк дублируются из первичного СФ или УПД .

Аналогично заполняется УКД.

При необходимости можно откорректировать вручную Номер исходной строки в документе Корректировочный счет-фактура выданный с помощью флажка Включить возможность редактирования.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства