Структура и содержание

Конкретных требований к содержанию и структуре письменного ответа не предъявляется. Оно может составляться в свободной форме и состоять из нескольких фраз. Сообщение с положительным ответом должно быть максимально подробным. Если пишется отрицательный ответ, его нужно обосновать.

Основными элементами сообщения выступают:

Обращение к адресату;

Благодарность за внимание;

Отметка о том, что предложение получено и рассмотрено;

Основная мысль – положительный либо отрицательный ответ на КП;

Обоснования и причины;

Дополнительные идеи, условия, пожелания.

В письме можно указывать контактные данные, реквизиты предприятия. В случае отказа рекомендуется кратко выразить сочувствие. Можно включить конкретный перечень недостатков, из-за которых КП было отвергнуто.

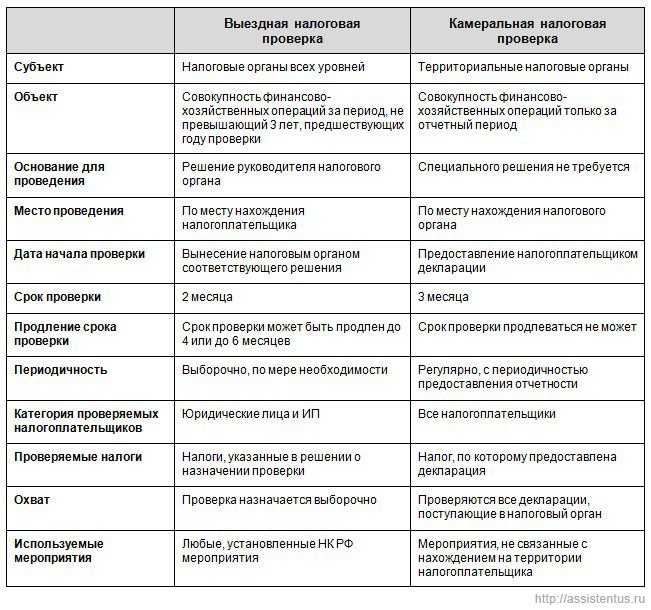

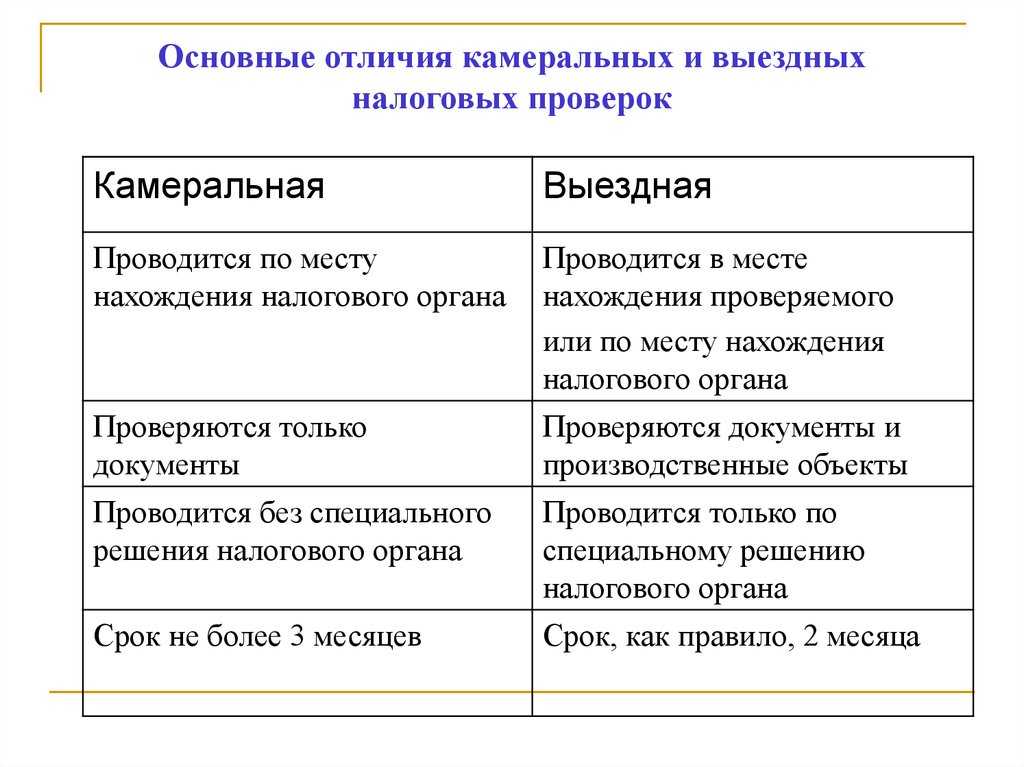

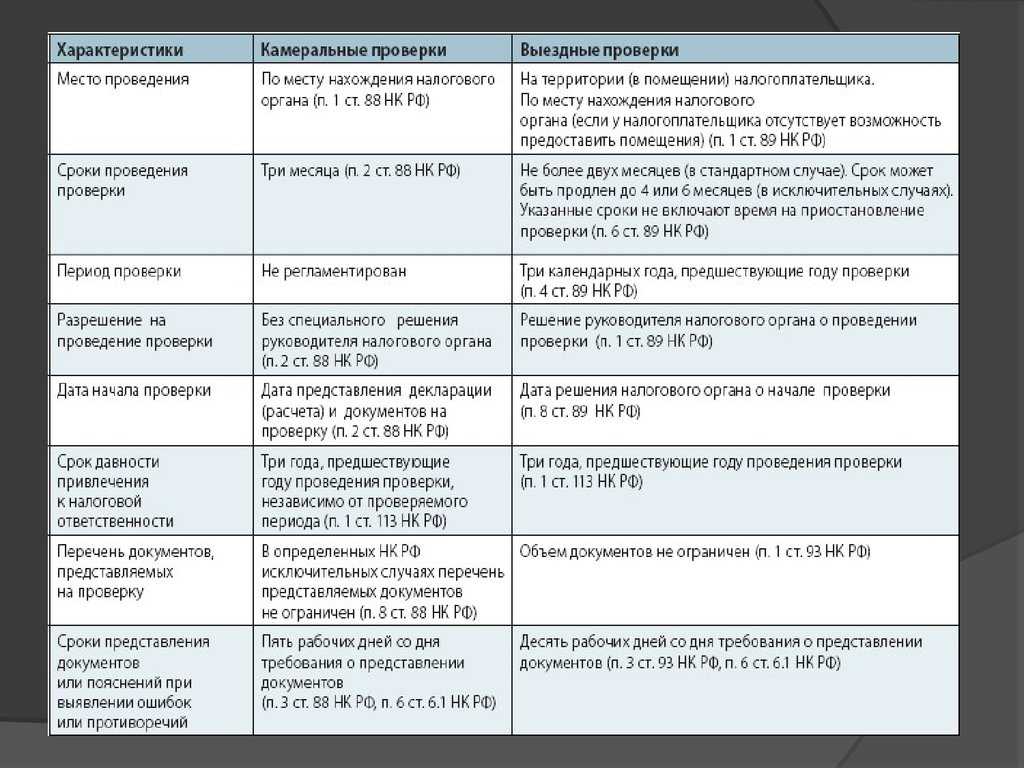

Что и как проверяют?

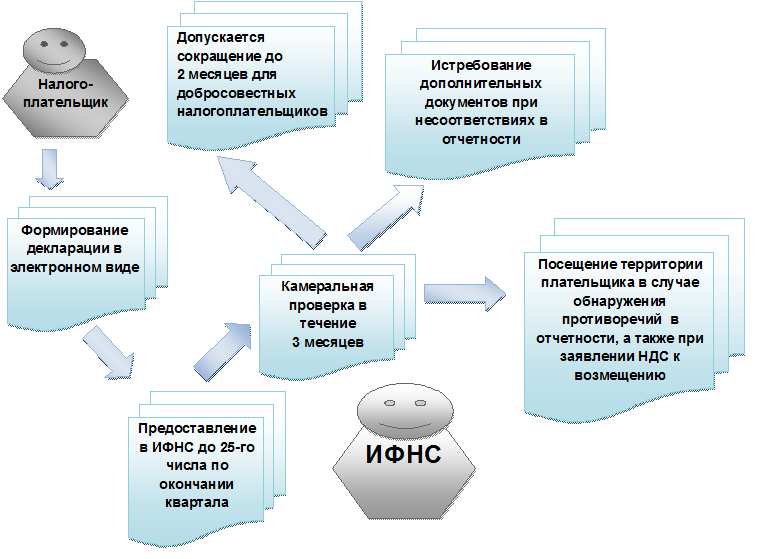

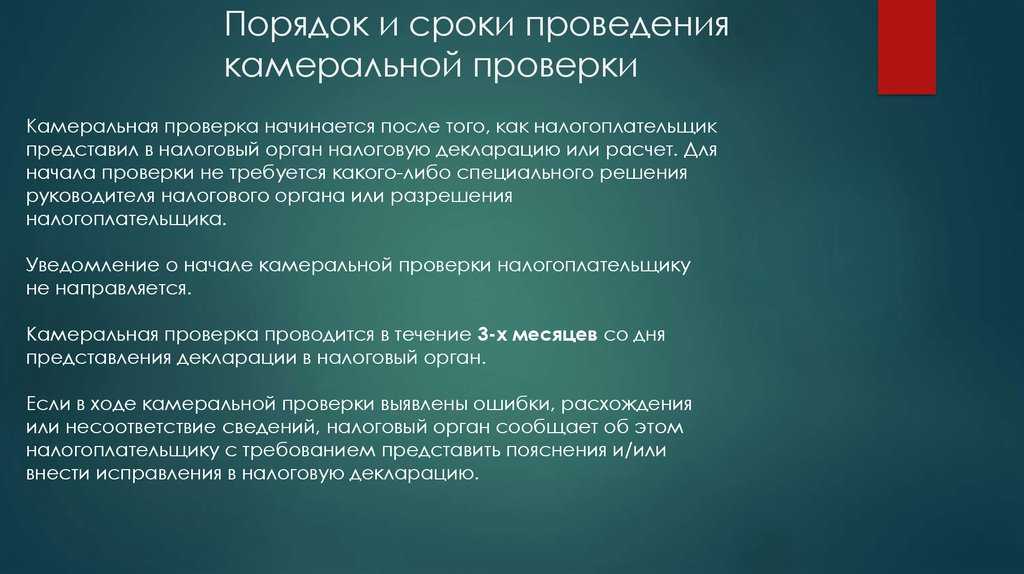

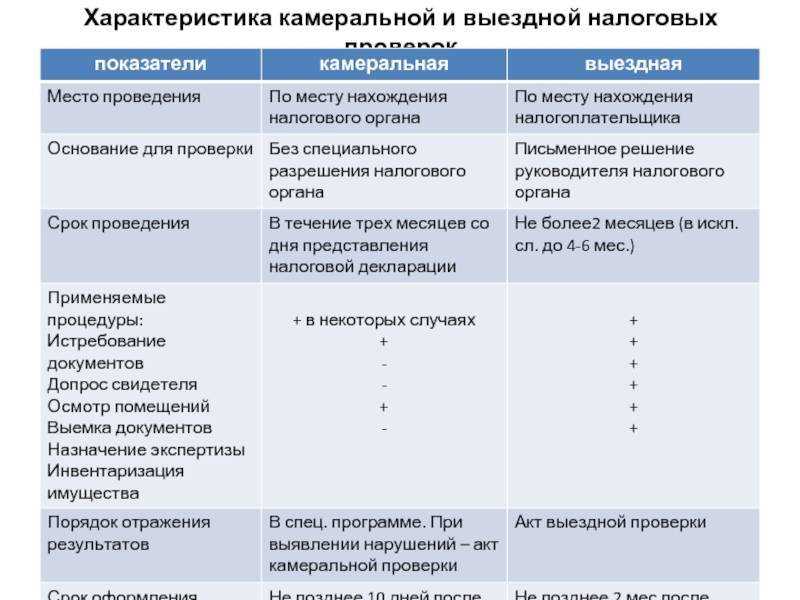

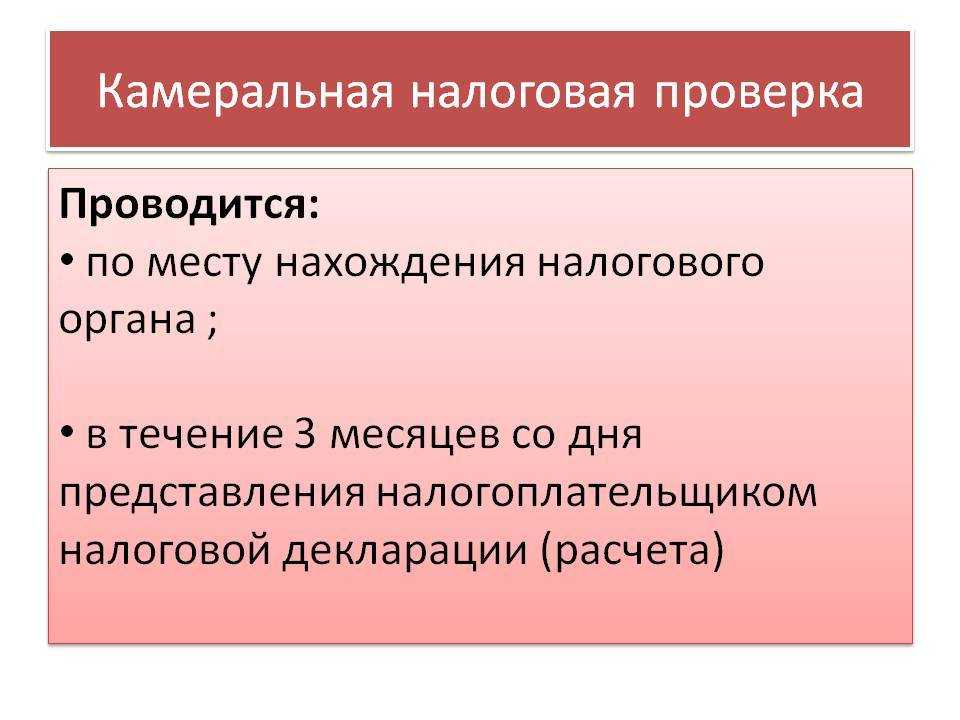

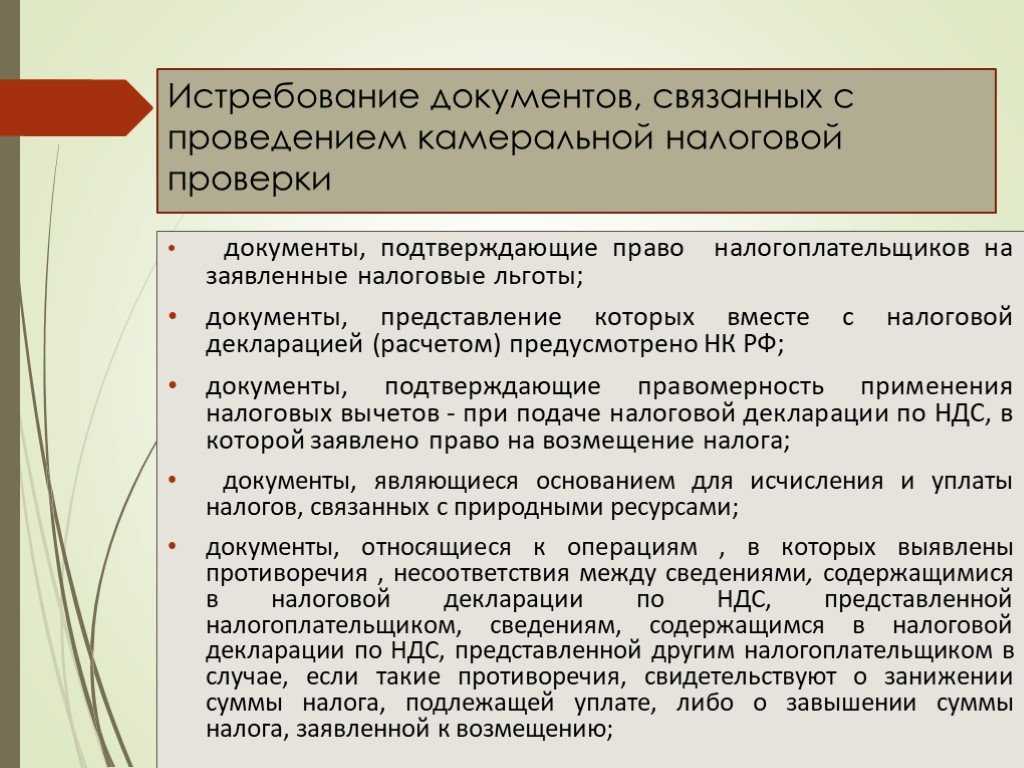

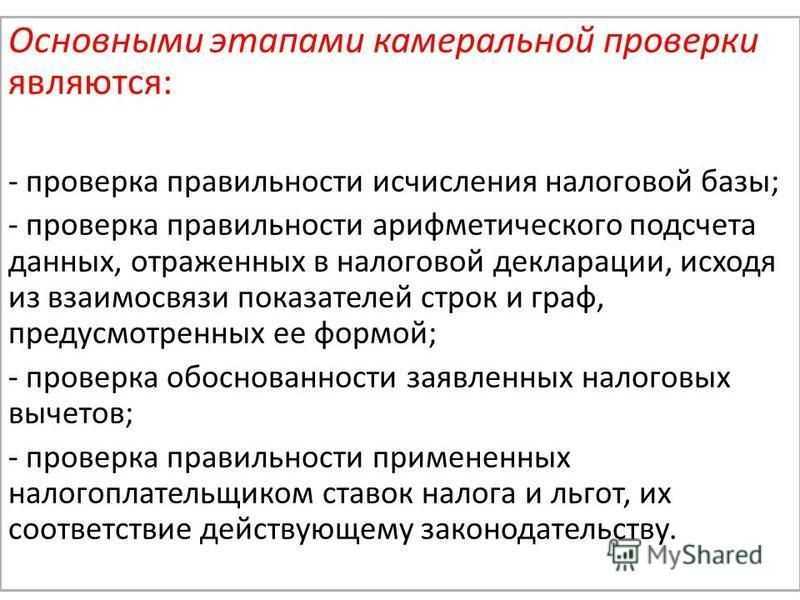

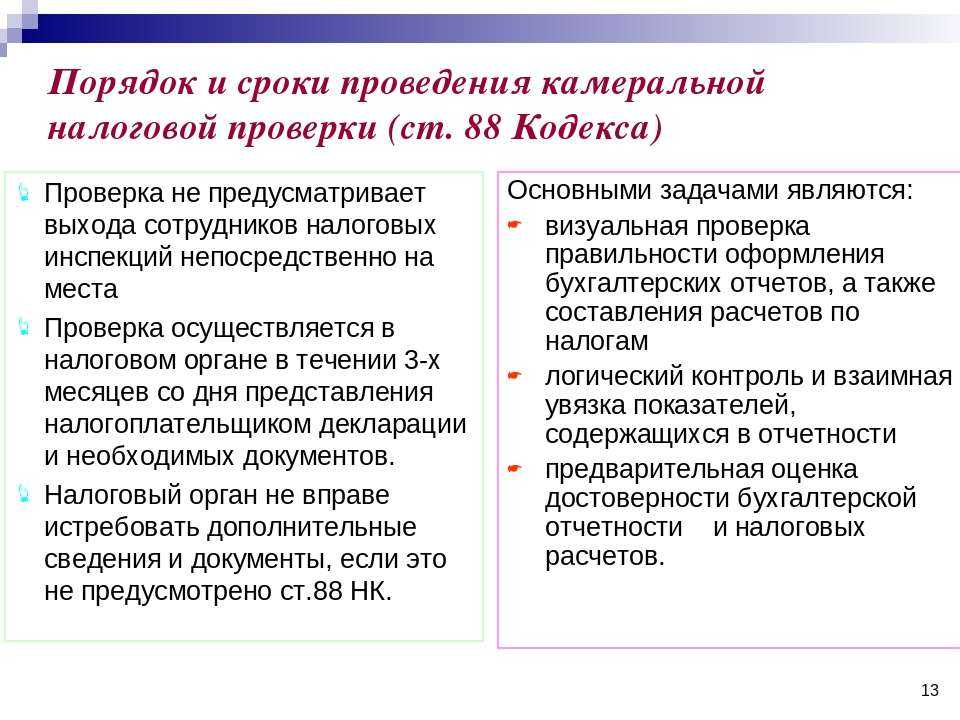

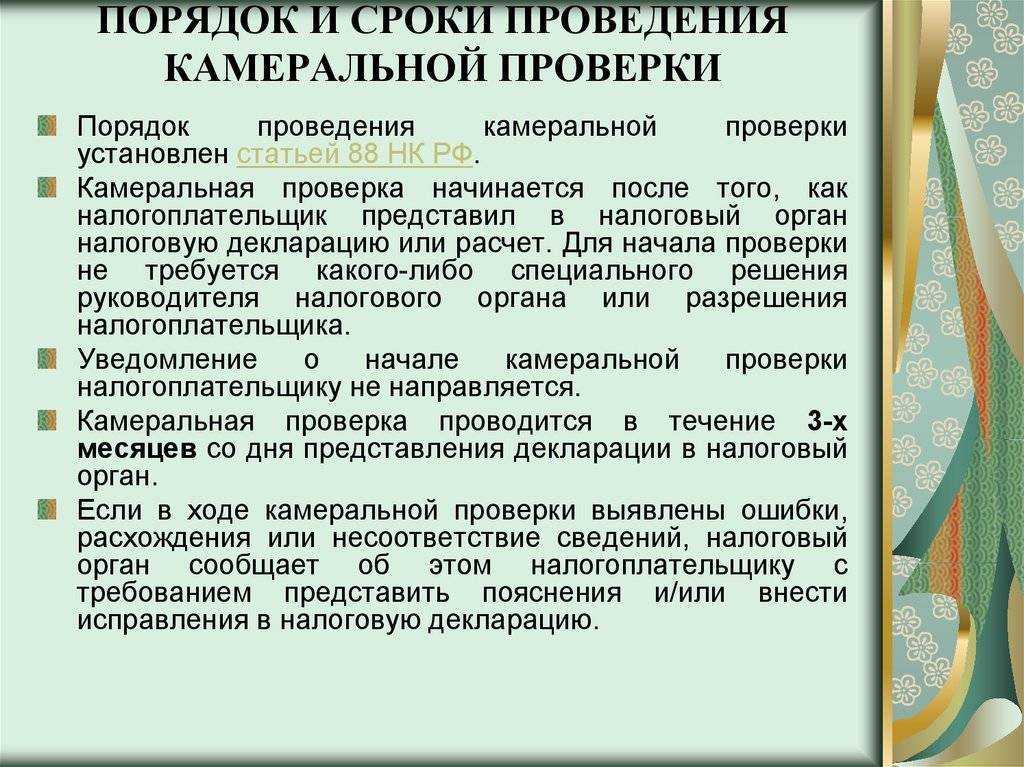

Каждый документ, который предприниматель сдает в ИНФС – расчет, декларация, отчетность по НДС и НДФЛ и др. – подлежит камеральной проверке.

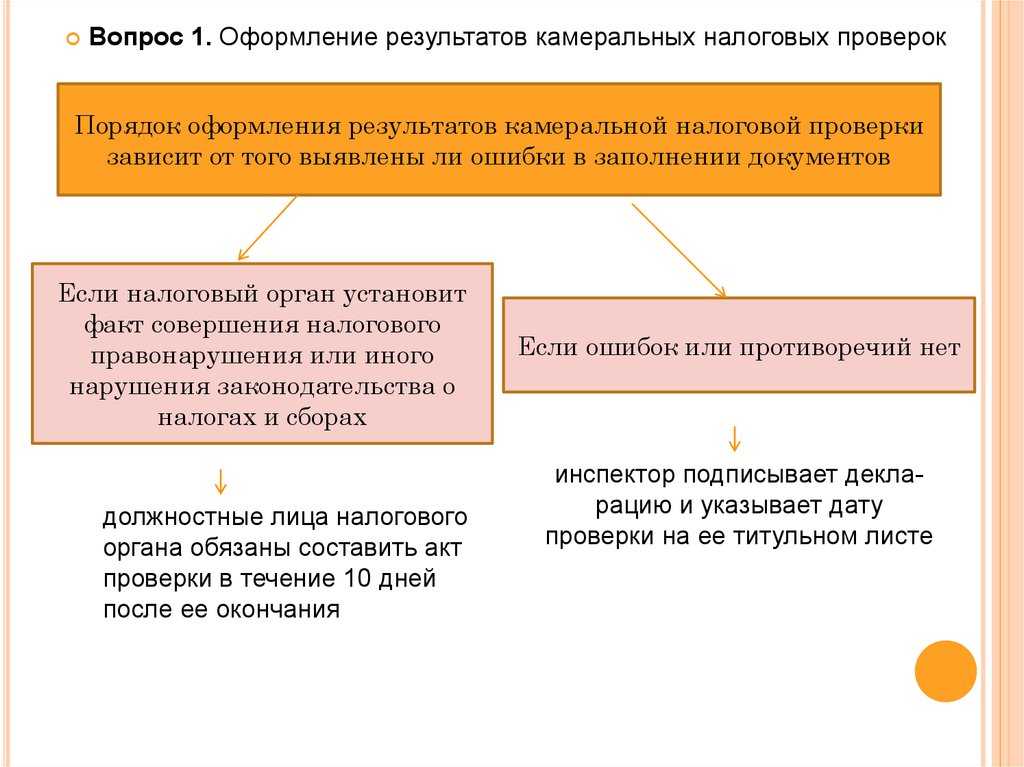

ОБРАТИТЕ ВНИМАНИЕ! Об этой форме контроля не предупреждают, для нее не нужно получать специальных разрешений ни от предпринимателя, ни от руководителя налоговой. Это «камералка» – рутинная, но неотвратимая

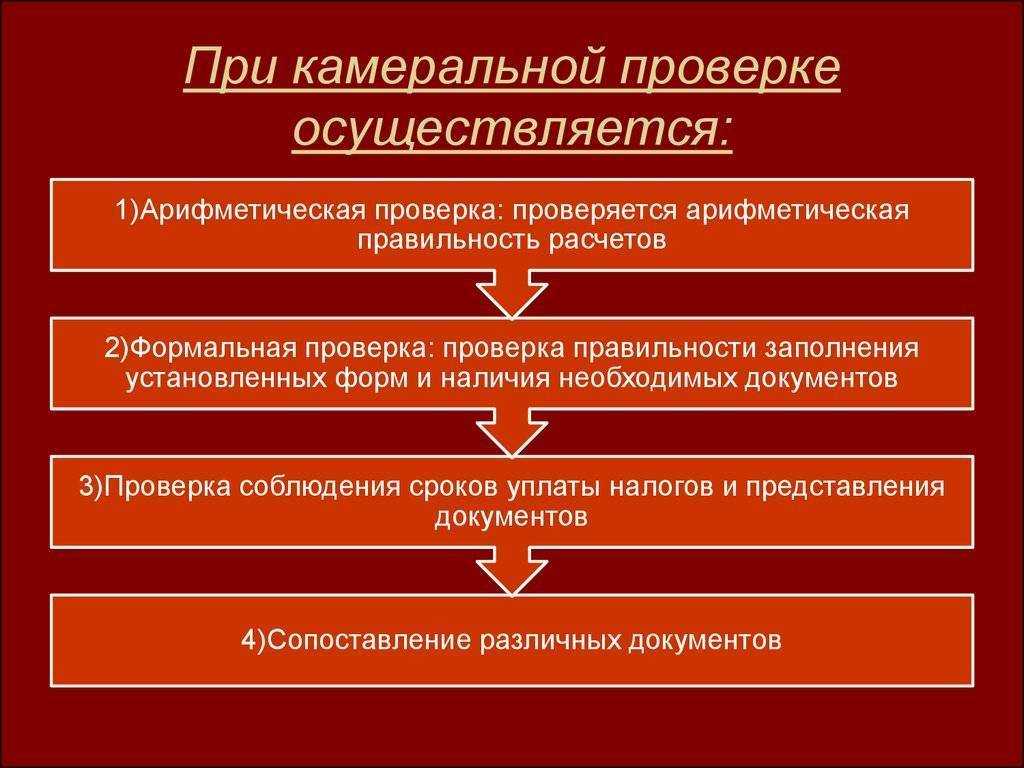

Проверка производится автоматизировано. Вся ваша отчетность в налоговой вводится в базу данных. При поступлении новой информации показатели автоматически сверяются:

- с аналогичными показателями за другие периоды;

- с показателями этого же временного промежутка, но по другим сборам;

- с бухгалтерскими отчетами.

Вычисленные соотношения должны приблизительно соответствовать контрольным, которые ФНС не держит в секрете. Все контрольные соотношения налогов приведены на сайте ИФНС в разделах «Юридическим лицам» и «Индивидуальным предпринимателям», а конкретно. В рубриках по тому или иному налогу.

ВАЖНО! Прежде чем отправлять любую отчетность налоговикам, налогоплательщик может сам предварительно проверить контрольные соотношения показателей, воспользовавшись специальной опцией, которая есть во многих программах компьютерного бухгалтерского учета

Что предпринять налогоплательщику?

Квитанции о приеме

Первым делом направьте в налоговую инспекцию электронную квитанцию, которая свидетельствует о том, что требование пояснить вы получили.

Проверка ошибок

В требовании будут указаны все коды возможных ошибок, по которым были найдены противоречия и нестыковки. Необходимо выяснить, по каким именно отраженным операциям инспекцией были обнаружены несоответствия

Важно сверить записи счетов-фактур с отображенными в отчетности

Обратите внимание на заполненные реквизиты, особенно по выявленным нестыковкам: дата, номер, показатели сумм, исчисление суммы НДС по правильной налоговой ставке и стоимость покупок или продаж

Пояснения или утоненная декларация

Отправьте пояснения в случае, если обнаруженные ошибки ранее не изменили сумму НДС. Также предоставьте пояснения, если ошибок вами не выявлено и оснований для корректировки нет.

Возможный формат ответа в налоговую:

Если самостоятельная проверка показала, что вами была допущена ошибка (к примеру, техническая ошибка в цифре определенного кода):

После перепроверки сдайте ее налоговому инспектору по вашему местонахождению, отразив новые верные показатели расчета налога (если были обнаружены ошибки, занизившие сумму налога к уплате в госбюджет).

Изменения в расчетах налога

Устранение ошибок в расчетах суммы НДС в уточненной декларации происходит в сторону ее уменьшения или увеличения.

Если вы подали уточнения с целью снизить НДС к уплате, за такой отчетностью последует камеральная проверка или выездная, если такова давно не проводилась. Если проверка подтвердит факт уменьшения налога, то на лицевом счёте компании будет создана переплата: верните ее на свой расчётный счёт, или пустите во взаимозачёт по другим налогам. Также вам необходимо написать заявление на имя руководителя инспекции ФНС на возврат или взаимозачет.

Если вы подали уточнения на увеличение налога, а значит его доплату, сначала уплатите сумму недоплаты, а после сдавайте декларацию корректировки. Это поможет вам избежать штрафных санкций по факту неуплаты налога.

Налоговая инспекция может наложить пени на сумму неуплаты, которые нужно уплатить также перед представлением уточненки. Если сумма доплаты уже перечислилась, можете представить декларацию в этот день, однако обычно ее сдают на следующий рабочий день.

Частный сервитут устанавливается по соглашению сторон.

Как правильно приобрести участок в собственность и избежать проблем? Узнайте об этом, прочитав нашу статью.

В какой срок нужно уплатить земельный налог? Ответ вы найдете здесь.

Пояснения по снижению средней зарплаты в связи с увеличением числа работников

Пояснения о причинах снижения средней зарплаты

ООО «Ромашка» в ответ на требования о предоставлении пояснений по поводу снижения зарплаты при одновременном увеличении численности застрахованных лиц сообщает следующее.

В I квартале 2020 года ООО «Ромашка» наняло дополнительный персонал. Однако вопреки прогнозам отдела маркетинга продажи упали. Вследствие снижения объема реализации было принято решение о приостановке выплаты премий сотрудникам за выполнение плановых показателей. Поэтому средняя заработная плата сотрудников за полугодие 2020 года снизилась.

По указанным выше причинам за II квартал 2020 года снизилась сумма страховых взносов и НДФЛ.

Бизнес-план на II полугодие 2020 года, предусматривающий программу увеличения продаж ООО «Ромашка» и как следствие — возобновление выплаты премии сотрудникам, прилагается.

Когда налоговая просит пояснения по представленному отчету по НДС

Условия, касающиеся дачи налоговикам пояснений к декларации по НДС, изложены в п. 3 ст. 88 НК РФ. После того как плательщик НДС представил в свою ИФНС декларацию, сотрудники налоговой в обязательном порядке проводят камеральную проверку документа. И если в ходе нее у них возникают вопросы, плательщику, подавшему декларацию, направляется запрос на разъяснение неясных налоговикам моментов.

ВНИМАНИЕ! ФНС утвердила очередные изменения в форму декларации по НДС (приказ от 26.03.2021 № ЕД-7-3/228@). Сдать отчет по этой форме впервые нужно будет за 3 квартал 2021 года

Об изменениях в формуляре читайте здесь.

Основные случаи, когда запрос на разъяснения по декларации точно будет направлен плательщику, такие:

Возможны и другие варианты, кроме перечисленных. Однако все они объединены в логические группы, которым присвоен определенный код.

Пояснения представлены: как узнать о результатах

После отправки пояснений в ФНС у налогоплательщиков возникают вопросы:

Ответ на первый вопрос связан с системой отправки пояснений по электронным каналам связи. При получении документа налоговой налогоплательщику приходит электронное же уведомление об этом, заверенное электронной подписью уполномоченного лица. Либо, если пояснения не приняты, придет таким же образом оформленный отказ. Отказ возможен только в одном случае — если пояснения направлены в неверном формате.

Что же касается результатов проверки пояснений в налоговой, то действующими нормами закона не предусматривается обязанность ИФНС специально информировать плательщиков об итогах рассмотрения их пояснений.

Так что о результатах можно будет узнать только косвенными способами:

Код возможной ошибки 3

Несоответствие в 10 и 11 разделах, предназначенных для заполнения посредниками сведениями из журнала счетов-фактур. Нестыковки возникают, если по реализации продукции от своего имени компания-посредник выставила счет-фактуру покупателю, а при проверке налоговой службой, программа обнаружила противоречия.

Однако, ошибки в журнале не могут влиять на базу для исчисления налога, поэтому компания может воспользоваться правом не представлять уточненную отчетность. Но, из-за таких ошибок, инспекторы иногда отказывают в вычетах для покупателя, поэтому пояснения с приложением таблицы с верными сведениями всё-таки предоставить нужно для того, чтобы инспектор внес это в свою базу.

![21 самый популярный вопрос для интервью в колл-центре в 2024 году [с ответами]](https://russianaudit.ru/wp-content/uploads/5/0/5/5050ad78fb19975e387216f8383eedcb.jpeg)

Как налоговая выбирает, кого проверять

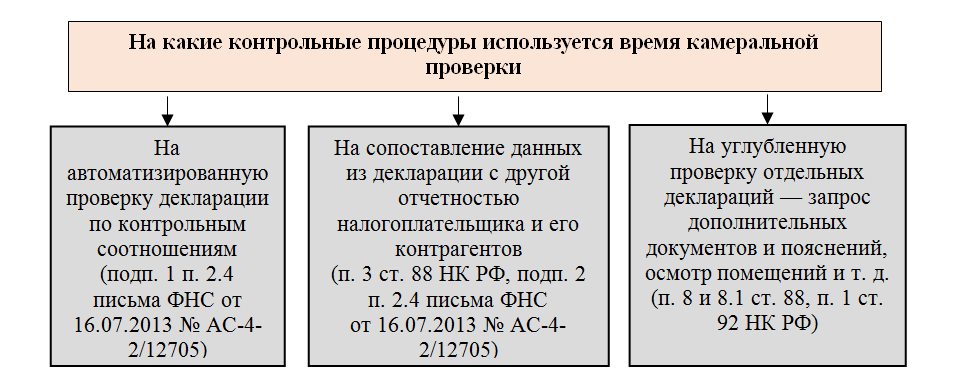

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

- Маленькая налоговая нагрузка у организации по сравнению с другими такими же компаниями из этой отрасли.

- Убытки на протяжении нескольких налоговых периодов подряд.

- Значительный размер налогового вычета.

- Примерно одинаковые доходы и расходы у ИП.

- Маленькая среднемесячная зарплата у работников по сравнению с другими фирмами из этой отрасли.

- Миграция между отделами налоговых органов, то есть неоднократное снятие с учёта и постановка на учёт в налоговых органах из-за смены местонахождения налогоплательщика.

- Основа деятельности — работа с перекупщиками, если для этого нет разумных экономических причин.

Что такое код ошибки в запросе ФНС

Кодировку и разбивку групп возможных ошибок представим в таблице.

Несовпадение данных декларации плательщика с данными декларации его контрагента

Контрагент, расчеты с которым учтены в вашей декларации, сдал за тот же период нулевой отчет или не сдал его вовсе

Расхождения между данными из налоговых регистров — книги покупок (раздел и книги продаж (раздел 9)

Типичная ситуация — принятие к вычету НДС с авансов полученных, уплата налога по которым прошла в более ранних периодах

Расхождения между данными из журналов счетов-фактур полученных (раздел 11) и выданных (раздел 10)

У посредника учтен счет-фактура на всю сумму по посреднической сделке

Прочие расхождения и неточности

Например, нестыковка показателей в графах декларации. В таком случае, как правило, при указании кода 4 рядом в скобках указываются координаты места декларации, в котором имеется неясность

Ошибки в датах счетов-фактур в разделах 8–12

Не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена декларация

Вычет НДС просрочен

Вы заявили вычет за пределами трех лет

Вами заявлен вычет НДС на основании счета-фактуры, составленного до даты госрегистрации

Некорректное указание в разделах 8–12 кода вида операции

Допущены ошибки при аннулировании записей в разделе 9

Контрольные соотношения 6‑НДФЛ в 2021

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенство значений определенных строк в отчетности

Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения — 500 рублей за каждый расчет. Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы, и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В 2021 году форма 6-НДФЛ сильно изменилась, поэтому чиновники выпустили новые контрольные соотношения, утвержденные в письме ФНС от 23.03.2021 № БС-4-11/3759@.

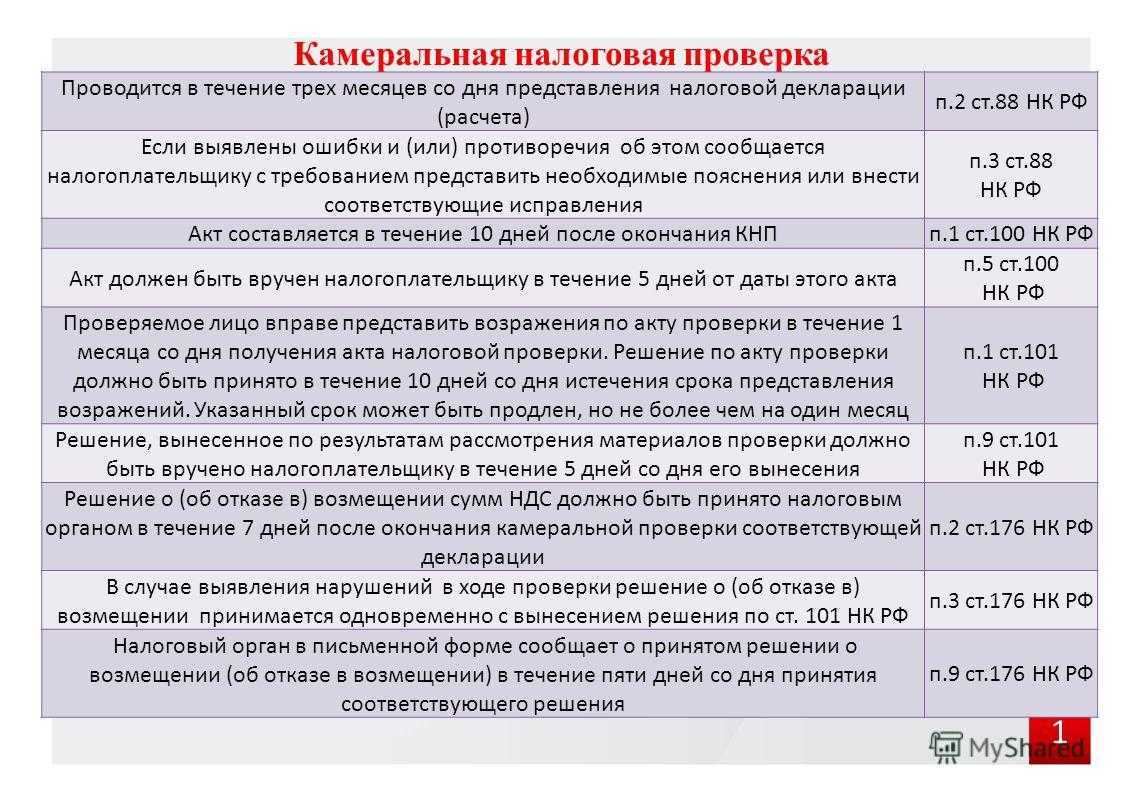

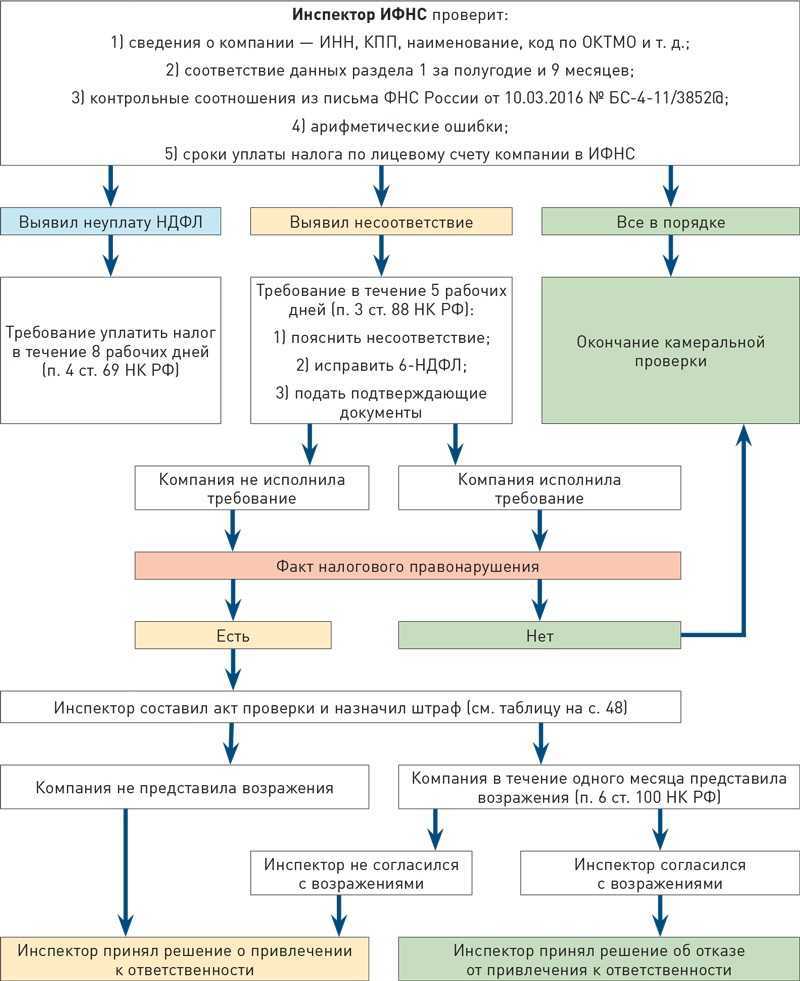

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Получение и регистрация ответов на запрос предложения

При отправке запроса предложения автоматически создается лист ответа. По мере получения предложений по запросу предложений необходимо вводить их на странице Запрос предложения, нажимая действие Изменить ответ на запрос предложения. Это позволит вам вводить данные предложения в специальной форме предложения. Сначала Ход выполнения ответа будет иметь значение Не начато. При нажатии кнопки Изменить ответ на запрос предложения статусом выполнения является Покупатель выполняет обновление до отправки предложения. Щелкните Отправить после ввода информации о предложении. Статус хода выполнения ответа поменяется на Отправлено покупателем. Аналогичным образом, при включенной совместной работе с поставщиками Ход выполнения ответа будет обновляться по мере работы поставщика с предложением. Статус затем изменяется с Поставщик выполняет обновление на Отправлено поставщиком. При отправке предложения журнал создается как Получено. Ответ (предложение) должен быть отправлен чтобы быть зарегистрирован как полученный, и только после этого он может быть далее обработан как принятый или отклоненный.

Если необходимо обновить предложение, вы должны пройти через тот же процесс, что и указанный выше, и повторить отправку.

Обратите внимание, это изменение формы Запрос предложения разрешено только для сведений, относящихся к обработке предложения, а не для ввода предложения. Чтобы ввести или изменить предложение, щелкните Изменить ответ на запрос предложения

При вводе информации предложения, если обращение запроса предложения допускает альтернативные строки, можно добавить альтернативные строки для строк, в которых указана только категория закупаемой продукции, но не указана номенклатура из каталога. Щелкните Добавить альтернативу для добавления альтернативных строк.

Если вы ввели ответ, но требуется новое предложение от поставщика, можно вернуть запрос предложения. Создается новый журнал и отчет, которые можно отправить поставщику.

Вы можете посмотреть сводку всех запросов предложений и их статусы: Отправлено, Получено, Принято, Отклонено, Отменено, Отклонено на странице Обработка результатов по запросу предложения.

Варианты отправки

Отправлять письмо можно разными способами. Однако при получении делового предложения нужно направлять ответ аналогичным способом. Если предложение получено по электронной почте, то ответное сообщение отправляют также. По обычной почте ответ отправляют заказным письмом, чтобы удостовериться в получении.

Оформлять ответ на коммерческое предложение нетрудно. Для этого требуется знать основные принципы составления официальных писем. Сообщение оформляют в деловом стиле с четким соблюдением структуры. Перед отправкой ответ следует проверить на наличие ошибок и неточностей.

Напишите свой вопрос в форму ниже

Что нужно знать о резюме программиста: подборка полезных материалов

У нас накопилось много полезных материалов о резюме, поэтому в этом разделе ограничусь ссылками.

- Исчерпывающий гайд «Как правильно составить резюме»

- Подробная статья «Как программисту правильно составить резюме»

- Вебинар: рекомендации по составлению резюме от руководителя агентства DigitalHR Екатерины Гавриловой

- Вебинар: разбор резюме программистов в прямом эфире, ведущая — Вероника Ильина

- Слаконар: разбор резюме в текстовом формате, ведущий Пётр Липов

Ещё одна полезная ссылка: сервис Hexlet CV. Здесь вы можете опубликовать резюме, а опытные рекрутёры и разработчики бесплатно проанализируют его и дадут рекомендации по улучшению.

Этих материалов достаточно, чтобы составить резюме, которое обязательно прочитают

А предложенные ниже рекомендации, основанные на моём анализе откликов соискателей, помогут вам учесть в откликах на вакансии тонкие нюансы, на которые обращают внимание рекрутёры

Как быстро ответить на требование

В Экстерне…

После отправки квитанции кликните «Ответить на требование», отобразится форма ответа: реквизиты ответа (заполнятся автоматически) и семь разделов (по количеству приложений к декларации по НДС).

В каждом разделе отображается таблица с данными по счетам-фактурам, которые, по мнению ФНС, могут содержать ошибку. Сравните эти сведения с теми, что вы отправили в составе декларации по НДС.

Если нужно отправить подтверждающие документы, перейдите на страницу декларации по НДС и кликните «Подготовить документы».

…Или в модуле НДС+

Если вы пользуетесь НДС+, подготовьте ответ на требование именно в этом сервисе: у вас перед глазами будут все данные по сделке. Сохраните требование на свой компьютер. Загрузите xml-файл требования в модуль НДС+. На главной странице сервиса появится сообщение, сколько счетов-фактур требуют пояснений и до какого числа нужно ответить.

Кликнув на требование, вы увидите список счетов-фактур, в которых могут быть ошибки. Они сгруппированы по контрагентам и сведены в таблицу: номер, дата, сумма, статус в НДС+ (без разногласий, разногласие, ошибка, предупреждение), описание ошибки и выбор ответа.

Кликнув на счет-фактуру, вы увидите свои данные, данные контрагента (если он загрузил их в сервис) и описание ошибки.

Чтобы отправить ответ через Экстерн, зайдите в раздел по работе с требованиями, кликните «Загрузить и отправить документы» > «Загрузить файлы с компьютера» и следуйте указаниям системы.

Загрузите свои данные по счетам-фактурам в модуль НДС+. Он покажет:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

id=»statya-za-30-sekund» id=»statya-za-30-sekund» >Статья за 30 секунд

-

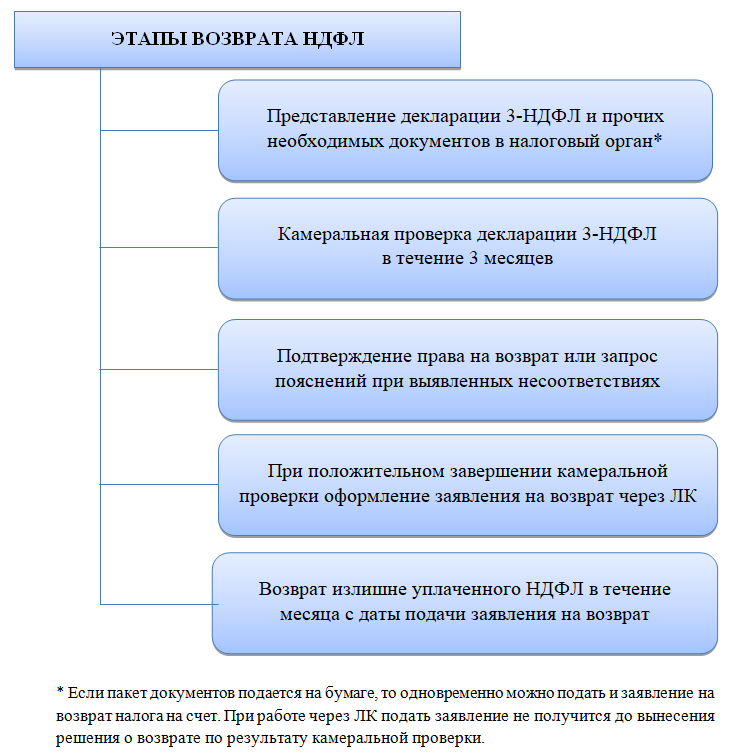

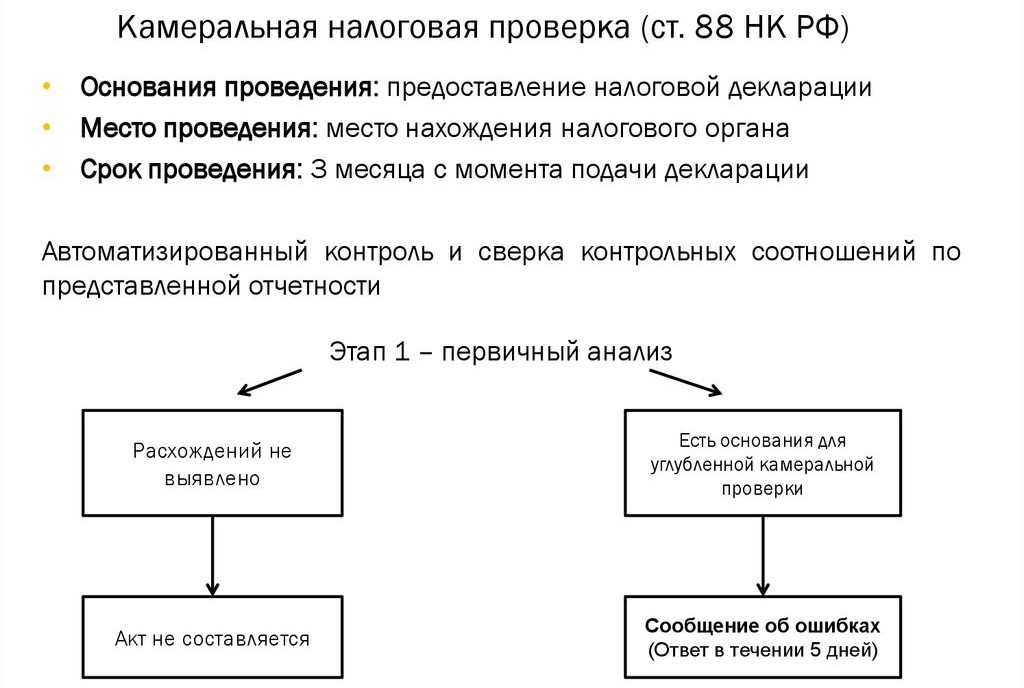

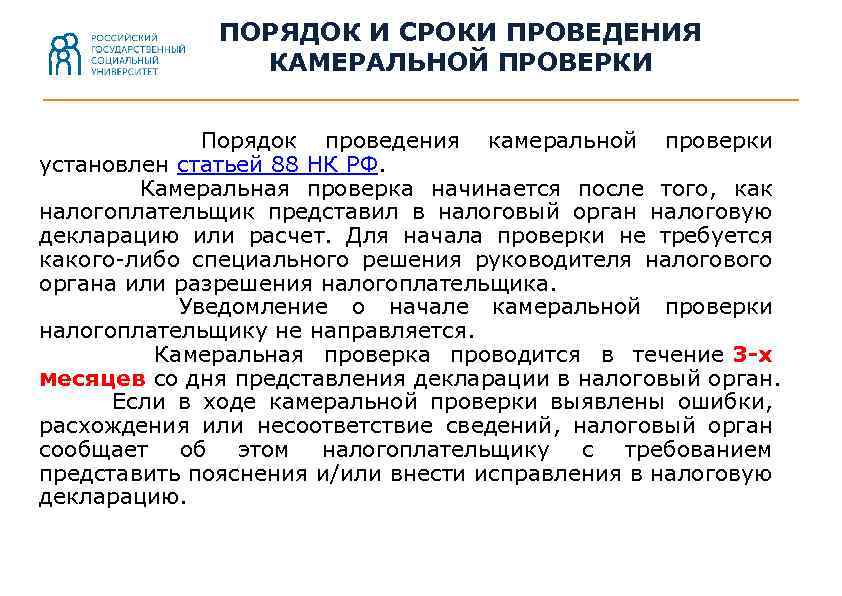

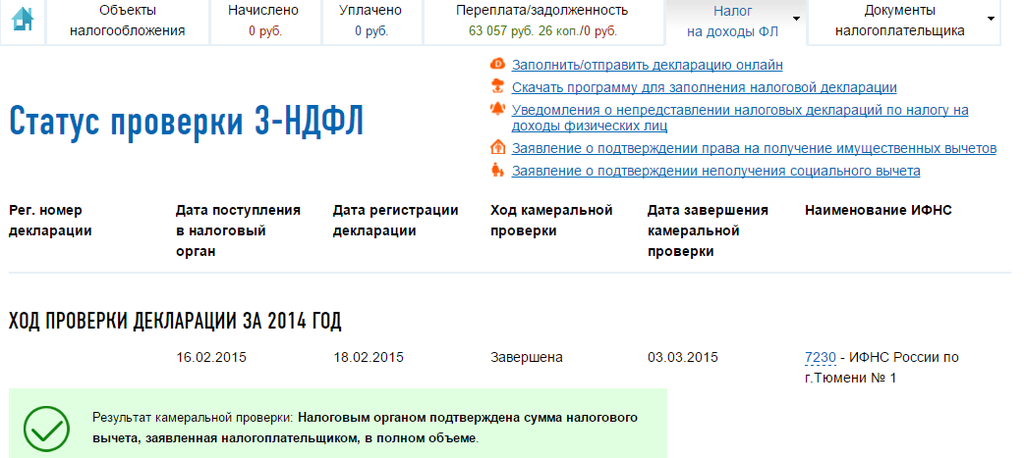

Камеральную проверку налоговая начинает автоматически, как только получает налоговую декларацию. Проверка длится 3 месяца.

-

-

Если при проверке не нашли никаких нарушений или расхождений в информации, то она закончится автоматически. Предпринимателя или компанию о завершении проверки не уведомляют.

-

Если налоговая обнаружит в декларации ошибки или нестыковки, то может дозапросить документы, попросить дать объяснения или уточнить декларацию.

-

Если при проверке обнаружат нарушения, придётся заплатить штраф.

-

Если вы несогласны с результатами камеральной проверки, их можно оспорить.

Мария Воронова

Форма пояснений к декларации по НДС: образец

Поскольку сейчас пояснения по НДС должны представляться строго по электронным каналам связи по форме, установленной ФНС, образцы бумажных пояснений, представленные ранее на профсайтах в интернете, потеряли свою актуальность.

Возможность подготовить электронные пояснения в нужном формате реализована в программе «Налогоплательщик ЮЛ».

Подробнее смотрите тут.

Кроме того, если вы пользуетесь услугами операторов электронного документооборота, то они тоже позволяют отправить пояснения. Например, если ФНС направляет запрос через «Контур», к сообщению присоединяется xml-файл, используя который можно сформировать ответ налоговой. Для уточнения, как отвечать налоговой, обращайтесь к оператору, через чью систему вы получили запрос.

Реализована эта возможность в «1С». Форму пояснений в 8-ке следует искать так: Справочники — Отчетность по НДС — Уточнение показателей декларации — Представление пояснений по требованию налогового органа.

6-НДФЛ

Отчет состоит из титульного листа и двух разделов

Титул стандартный, но обратите внимание на два поля: «период представления» и «по месту нахождения (учета)». Оба заполняются кодами из приложений к инструкции

Период указывается по-разному в зависимости от того, ведет ли организация (ИП) обычную деятельность или проходит процедуру ликвидации (реорганизации). Далее следует первый раздел, он показывает обобщенные показатели доходов, вычетов и налога.

Важно! В 6-НДФЛ первый раздел заполняется нарастающим итогом, а сведения во втором разделе указываются за квартал. Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е

за определенный квартал. Каждая операция вводится блоком из 5 строк:

Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е. за определенный квартал. Каждая операция вводится блоком из 5 строк:

Значит, надо указать одновременно три даты, которые почти никогда не будут сходиться. Пример трех одинаковых дат: выплата отпускных, когда она осуществляется в последний день месяца (являющийся также рабочим днем) и с нее удержан НДФЛ.

Обратите внимание! Если какая-то из дат выходит за предел периода отчета, значит, вся операция будет отражаться в следующем расчете. Вернемся к суммам

В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают

Вернемся к суммам. В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают.

Пример: в строке 020 указывается начисленная заработная плата за период январь – март, а в строках 130 – фактически выплаченная. Учитывая, что зарплату за март работники получат в апреле, а возможно, в отчет попадет и декабрьская (полученная в январе), то суммы совпадать не будут.

В отчете указываются доходы, подлежащие обложению налогом в соответствии со статьей 209 НК, но по различным ставкам (на каждую ставку необходимо составить отдельный раздел 1, строки с 060 по 090 заполняются сводно). Допустим, нерезиденты (не все) уплачивают 30% вместо 13%.

Что необязательно указывать в отчете:

Учтите, если выплачиваете что-то сверх этих сумм, то должны обложить превышение налогом. Как быть в этом случае с необлагаемой частью? Есть два варианта:

ФНС проводит сверку показателей по контрольным соотношениям, подробнее в Письме № БС-4-11/3852@ от 10.03.2016 г.

Кстати! Проверяют не только внутреннее соответствие данных, сравнивают среднюю зарплату (по годовым НДФЛ-отчетам) с МРОТ и среднеотраслевой по субъекту РФ.

В ходе камеральной проверки расчета инспекция сверяет сведения с РСВ и, когда находит отличия в базах, отправляет требование. Если получаете документы в электронном виде, то необходимо прислать подтверждение, с его подачи начинает течь срок, установленный для ответа. При неготовности сразу писать объяснения, оставляйте время для маневра – подтверждайте в последний день. Главное, не упустите момент, а то рискуете блокировкой счета (пп. 1.1 п. 3 статьи 76 НК).

У 6-НДФЛ есть много нюансов в заполнении, вернемся к ним в следующих материалах и более подробно разберем самые сложные ситуации.

Состав и структура электронного пояснения на требование

Принципиальное отличие пояснения по декларации НДС на требование налоговой — электронный документ состоит из двух частей — ответ на требование в формате xsd-схемы (электронный файл xml утвержденного формата) и приложения в виде документов, отражающих факты деятельности организации.

Ответ на требование содержит разделы:

| Реквизиты ответа | Сведения о декларации (название файла декларации, на которую получено требование), сведения об организации (ИП), сведения о подписанте ответа |

| Невключенные счета-фактуры | Пояснения сведений о невключенных счетах-фактурах: 1) Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия),2) Сведения о записях, операции по которым не подтверждаются |

| Невыполненные контрольные соотношения | Сведения по невыполненным контрольным соотношениям из требования и пояснение |

| Пояснительное письмо | Текст сообщения в свободной форме для налоговой инспекции |

К сожалению несмотря на утвержденный электронный формат xml ответа на требование, его загрузка в готовом виде пока что технически не предусмотрена оператором электронного документооборота. Поэтому рассмотрим состав ответа и порядок его заполнения, когда Вы получили через наш требование и Вам необходимо на него ответить.

Реквизиты ответа

Данный раздел является титульным листом для требования и заполняется автоматически при формировании ответа на конкретное требование по конкретной декларации. Поэтому используя наши услугу электронной отправки отчетности в случае направления ответа по требованию Вам необходимо указать для нас следующую информацию: наименование Вашей организации, номер и дата направления требования налоговым органом, номер квартала и год декларации НДС, по которой запрошены пояснения.

Невключенные счета-фактуры

Заполните для нас таблицу 1, если указанная в требовании счет-фактура учтена в Вашей декларации, но ее данные не совпадают с данными из требования. Внесите данные из требования (ИНН, номер и дата счета-фактуры) и ваши. Дополнительные сведения заполнять необязательно.

Таблица 1. Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия)

Таблица 1. Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия) (продолжение)

Заполните для нас таблицу 2, если в Ваших первичных документах нет счета-фактуры, указанной в требовании.

Не вносите в таблицы сведения по тем счетам-фактурам, по которым будете отправлять уточненную декларацию.

Невыполненные контрольные соотношения

Заполните таблицу 3 ответа по невыполненным контрольным соотношениям. Для этого проверьте выполнение контрольных соотношений, которые указаны в требовании к отчету. Запишите в таблицу номер контрольного соотношения из требования и пояснение. Пояснение напишите в свободной форме — по каким причинам соотношение не выполнено.

Продление срока

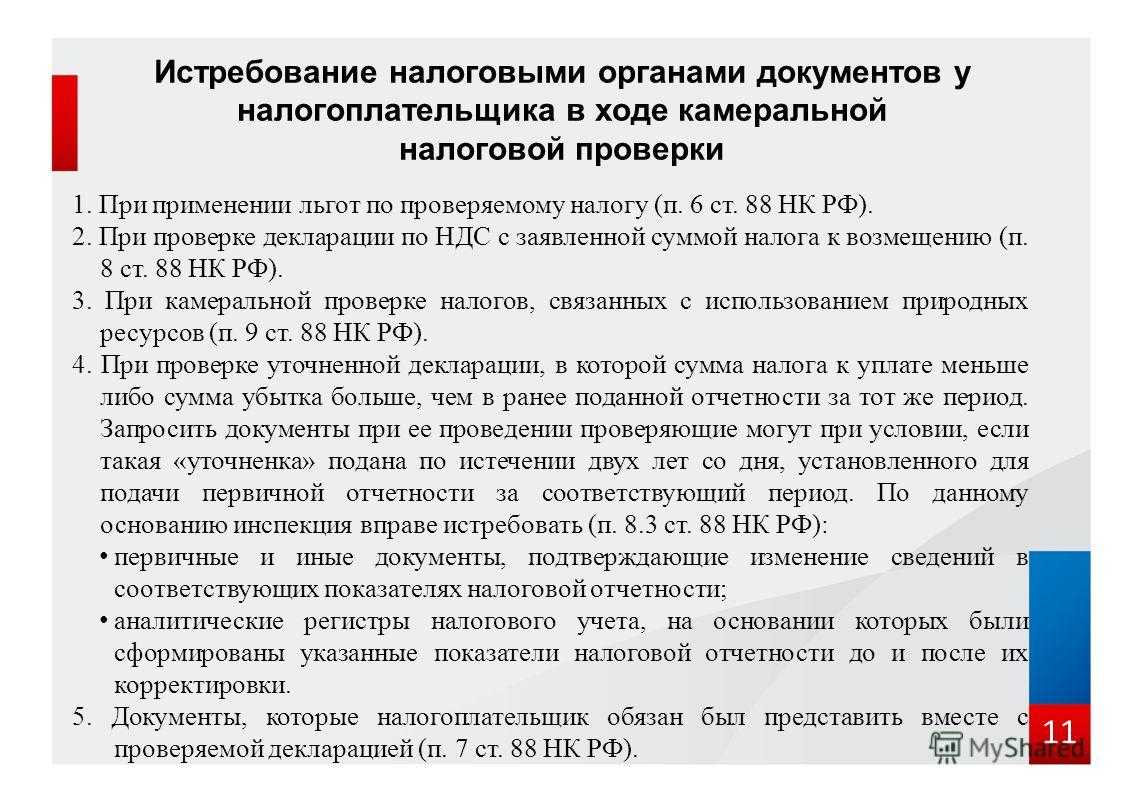

Если организации заранее известно, что она не успеет представить истребуемые документы в 10-дневный срок (например, по причине большого количества документов, запрошенных инспекцией), то она может обратиться с просьбой о его продлении. Для этого в течение дня, следующего за днем получения требования о представлении документов, организации следует направить в инспекцию письменное уведомление о причинах, по которым она не успевает передать документы в общеустановленный срок. Помимо причин, в уведомлении нужно указать конкретный срок, в который организация сумеет исполнить требование. Об этом говорится в абзаце 2 пункта 3 статьи 93 Налогового кодекса РФ.

На основе такого уведомления руководитель инспекции (его заместитель) может продлить срок представления документов или отказать в продлении, о чем вынесет отдельное решение. Форма такого решения утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189. Решение должно быть принято в течение двух рабочих дней со дня получения инспекцией уведомления от организации. Это следует из совокупности положений абзаца 3 пункта 3 статьи 93 и пункта 6 статьи 6.1 Налогового кодекса РФ.

Решение о продлении срока представления документов (отказе в продлении) может быть передано в организацию по телекоммуникационным каналам связи в Порядке, утвержденном приказом ФНС России от 15 апреля 2015 г. № ММВ-7-2/149.

Совет: инспекция может не удовлетворить просьбу организации о продлении срока представления документов (ответить отказом или проигнорировать ее). Если впоследствии инспекция привлечет организацию к ответственности за несвоевременное представление документов, то организация сможет , предусмотренного статьей 126 Налогового кодекса РФ (не менее чем в два раза).

Ситуация: может ли инспекция оштрафовать организацию за непредставление документов в срок? У организации есть уважительная причина несвоевременного исполнения требования.

Да, может.

Инспекция вправе за непредставление документов в (ст. 126 НК РФ).

Вместе с тем, при определении меры ответственности за несвоевременное представление документов должны учитываться смягчающие обстоятельства (п. 4 ст. 112 НК РФ). Перечень смягчающих обстоятельств приведен в пункте 1 статьи 112 Налогового кодекса РФ. Он не является исчерпывающим, поэтому налоговой инспекцией (судом) могут быть признаны смягчающими и иные обстоятельства, прямо не поименованные в Налоговом кодексе РФ (подп. 3 п. 1 ст. 112 НК РФ).

При наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть снижен не менее чем в два раза (п. 3 ст. 114 НК РФ). Арбитражная практика подтверждает правомерность такого подхода. Так, при рассмотрении дел о несвоевременном представлении документов по требованию инспекции суды значительно снижают размеры штрафных санкций при наличии следующих обстоятельств, признаваемых смягчающими:

инспекция запросила у организации большой объем документов (см., например, определения ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, от 31 августа 2009 г. № ВАС-11530/09, постановления ФАС Поволжского округа от 7 июля 2009 г. № А12-19285/2008, от 14 мая 2009 г. № А55-4292/2008, Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, от 19 ноября 2007 г. № А05-5779/2007, от 9 марта 2007 г. № А13-2248/2006-28, Московского округа от 12 января 2009 г. № КА-А40/12811-08-П, Уральского округа от 9 апреля 2008 г. № Ф09-2289/08-С2, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

организация представила документы с небольшим опозданием (см., например, определение ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, постановления ФАС Поволжского округа от 7 июля 2009 г. № А12-19285/2008, Московского округа от 13 октября 2009 г. № КА-А41/10782-09, от 12 января 2009 г. № КА-А40/12811-08-П, Северо-Западного округа от 19 ноября 2007 г. № А05-5779/2007, от 13 августа 2007 г. № А26-8965/2006-23);

инспекция не удовлетворила просьбу организации о продлении срока представления документов (см., например, постановление ФАС Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

в организации отсутствует бухгалтер (например, требование о представлении документов поступило в организацию в период, когда прежний бухгалтер уволился, а новый еще не был принят на работу) (см., например, постановление ФАС Московского округа от 8 октября 2008 г. № КА-А41/9303-08).

Несмотря на то что в ряде постановлений речь идет о выездных налоговых проверках, выводы в отношении привлечения организации к ответственности за несвоевременное представление документов могут быть применены и к камеральным проверкам (ст. 93, 126 НК РФ).

Что такое код ошибки в запросе ФНС

Кодировку и разбивку групп возможных ошибок представим в таблице.

Несовпадение данных декларации плательщика с данными декларации его контрагента

Контрагент, расчеты с которым учтены в вашей декларации, сдал за тот же период нулевой отчет или не сдал его вовсе

Расхождения между данными из налоговых регистров — книги покупок (раздел и книги продаж (раздел 9)

Типичная ситуация — принятие к вычету НДС с авансов полученных, уплата налога по которым прошла в более ранних периодах

Расхождения между данными из журналов счетов-фактур полученных (раздел 11) и выданных (раздел 10)

У посредника учтен счет-фактура на всю сумму по посреднической сделке

Прочие расхождения и неточности

Например, нестыковка показателей в графах декларации. В таком случае, как правило, при указании кода 4 рядом в скобках указываются координаты места декларации, в котором имеется неясность

Ошибки в датах счетов-фактур в разделах 8–12

Не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена декларация

Вычет НДС просрочен

Вы заявили вычет за пределами трех лет

Вами заявлен вычет НДС на основании счета-фактуры, составленного до даты госрегистрации

Некорректное указание в разделах 8–12 кода вида операции

Допущены ошибки при аннулировании записей в разделе 9

Пояснения представлены: как узнать о результатах

После отправки пояснений в ФНС у налогоплательщиков возникают вопросы:

Ответ на первый вопрос связан с системой отправки пояснений по электронным каналам связи. При получении документа налоговой налогоплательщику приходит электронное же уведомление об этом, заверенное электронной подписью уполномоченного лица. Либо, если пояснения не приняты, придет таким же образом оформленный отказ. Отказ возможен только в одном случае — если пояснения направлены в неверном формате.

Что же касается результатов проверки пояснений в налоговой, то действующими нормами закона не предусматривается обязанность ИФНС специально информировать плательщиков об итогах рассмотрения их пояснений.

Так что о результатах можно будет узнать только косвенными способами: