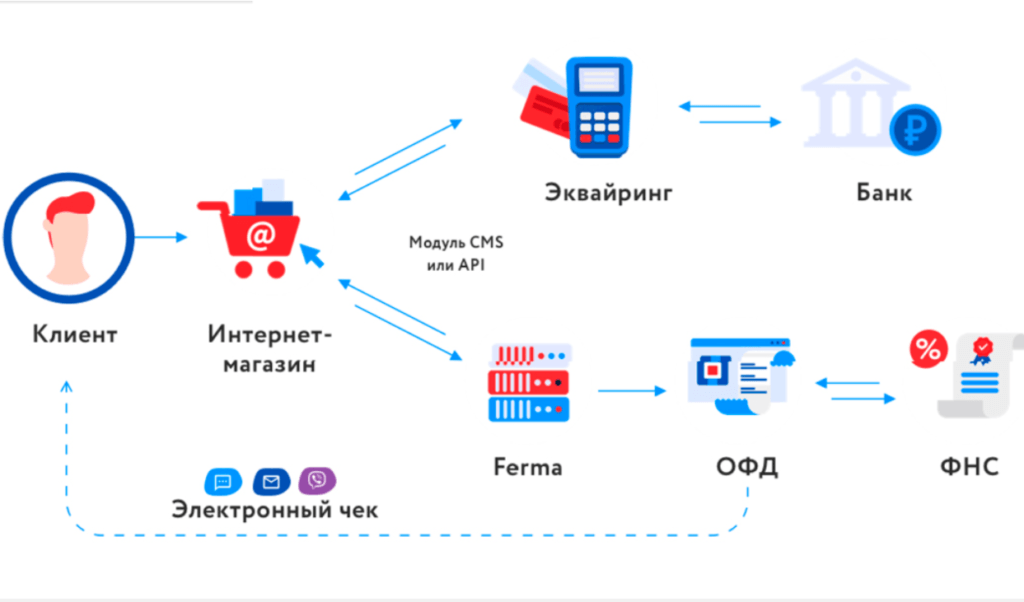

Что считается доходом по Яндекс.Кассе и другим платежным агрегаторам?

Между вашей компанией (ИП) и агрегатором заключается агентский договор, по которому агрегатор выступает или платежным агентом, или просто агентом. Агрегатор принимает для вас денежные средства от заказчиков. Деньги, которые получает для вас агрегатор — это не его деньги, они ваши. Только получаете вы их не напрямую на расчетный счет, а на счет агрегатора.

Что из этого считать доходом? — Смотрим закон.

Если вы на ОСНО:

НК РФ Статья 249. Доходы от реализации1. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

На ОСНО доходом будет являться вся сумма, на которую вы продадите товаров или окажете услуг, независимо от ее оплаты.

Если вы на УСН:

НК РФ Статья 346.17. Порядок признания доходов и расходов 1. В целях настоящей главы датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Обратите внимание на выделенную полужирным шрифтом фразу. По закону доход — это не только деньги, зашедшие на ваш расчетный счет, но и погашение задолженности покупателем перед вами

Как покупатель может погасить задолженность, кроме перечисления денег:

- Взаимозачетом (вы оказали услугу покупателю, он вам, вы зачли стоимость).

- Бартером (вы продали товар покупателю, он вам на стоимость товара поставил другой товар).

- Погашением третьему лицу (вы оказали услугу, покупатель оплатил не вам, а вашему другу/жене/маме).

- Погашением задолженности через сервис приема платежей (наш вариант).

По ГК РФ задолженность считается погашенной тогда, когда покупатель перечислил деньги агрегатору. Если вдруг агрегатор обанкротился и не перевел вам эти деньги, то это долг агрегатора перед вами, а клиент свою обязанность по оплате исполнил.

Так вот, погашение задолженности покупателем путем перевода денег онлайн-сервису приема платежей является вашим доходом в полном объеме. С дохода вы обязаны уплатить налог.

Бизнес на УСН 6% может возмутиться, что несправедливо платить налог с тех денег, что ты не видел. Однако таковы особенности вашей системы налогообложения — расходы не учитываются. Бизнесы на ОСНО или на УСН 15% платят налоги с прибыли и в их финансовом результате комиссия агрегатора будет учтена.

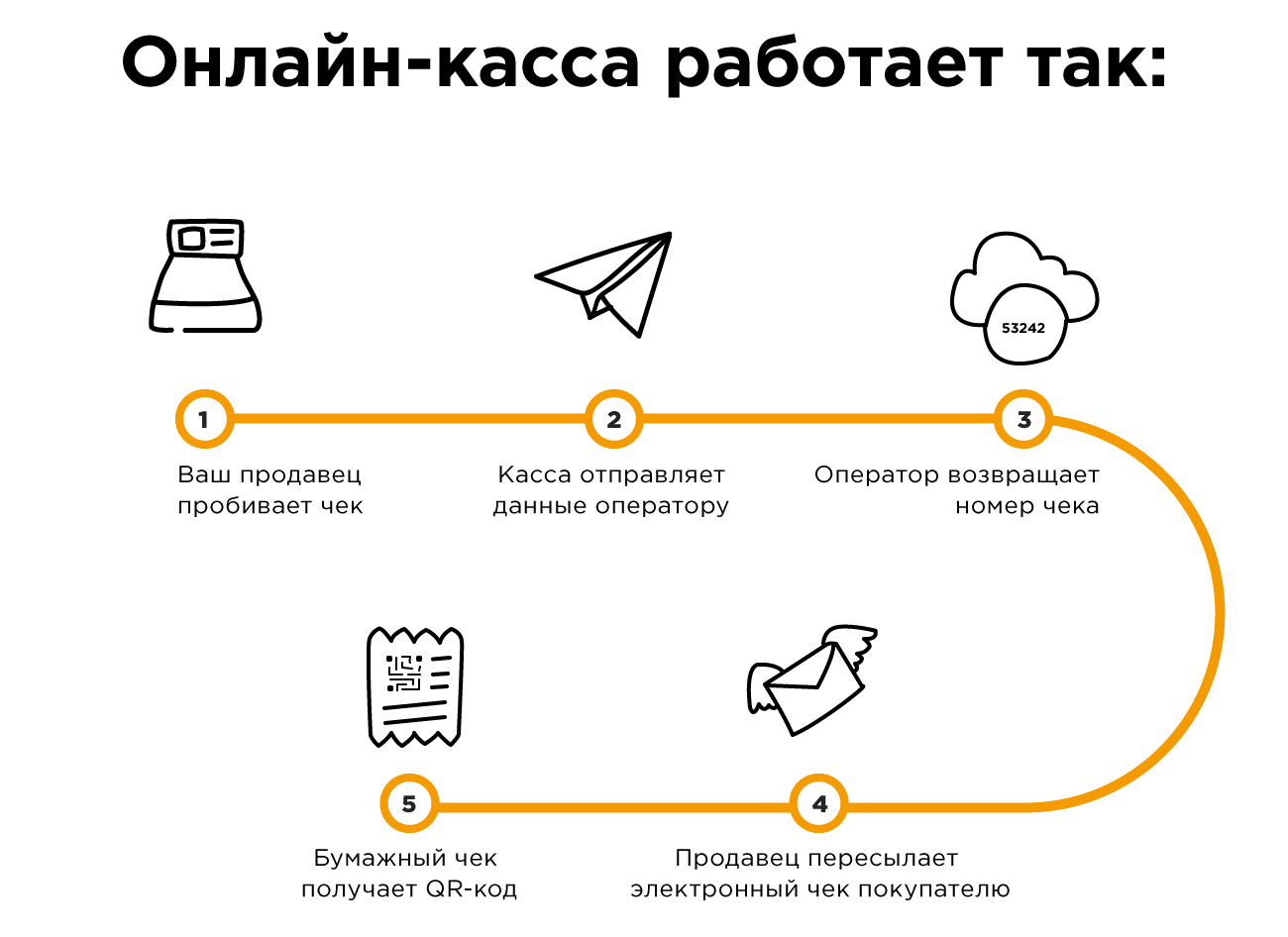

Когда пробивать чек ККТ при безналичном расчете

Как указано в пункте 5.3 и 5.4 ст. 1.2 Федерального закона № 54-ФЗ, при осуществлении расчетов в безналичном порядке кассовый чек должен быть отправлен покупателю на номер телефона или на адрес электронной почты не позднее одного рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара. Вопреки распространенному заблуждению дублирования в бухгалтерском учете в такой ситуации не происходит.

Если покупатель не оставил ни номера своего телефона, ни адреса электронной почты, то чек можно передать вместе с товаром. Об этом сказано в п. 5.1 ст. 1.2 закона № 54-ФЗ.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

ККТ и договор ГПХ

При выплате в рамках договора ГКХ частному лицу, например, за оказанные фирме услуги, кассовый чек не нужен.

Делая такой вывод, авторы письма отмечают следующее:

- кассовую технику обязаны применять юрлица и предприниматели, оказывающие услуги (ст. 1.1 ФЗ №54);

- указанные юрлица и предприниматели обязаны выдать клиенту чек ККТ либо направить его клиенту (ст. 1.2 ФЗ №54).

Однако в ситуации выплат по ГПД (гражданско-правовым договорам) само юрлицо (или ИП) является потребителем услуг, клиентом частного лица. В законодательстве РФ при этом не содержится норм, прямо указывающих на применение кассовых аппаратов при расчетах по ГПД.

ККТ при безналичном расчете с юрлицами

В общем случае, если покупателем является юридическое лицо или ИП, кассовую технику применять не нужно. Однако даже если покупателем является организация, то чек придется пробить при оплате:

Это касается и ситуаций, когда организация покупает товары (работы или услуги) через подотчетного работника.

В то же время, по мнению УФНС России по г. Москве, при предоставлении или получении встречного предоставления (в том числе при проведении взаимозачета) за товары в случае осуществления расчетов между организациями или с ИП надо применять ККТ (письма от 13.08.2019 № 17-15/138092@, от 13.08.2019 № 17-15/147887@).

Если я получаю сначала аванс от физлица, а потом провожу реализацию товара, то чек следует оформлять при получении аванса, так и при реализации. Не задваивается ли выручка?

Нет, не задваивается. Раньше как было в кассе? Были две математических операции. Плюс и минус, приход и расход. Сейчас операций больше. Они отражают то или иное движение денежных средств, которое коррелирует с их движением по бухгалтерским счетам и проводкам. Получили аванс в 100 рублей – зачли. Это как бы плюс. Потом происходит новое событие – зачет аванса, когда реализация прошла. Но это не оприходование новых денежных средств, это дополнительная операция со старыми. Информационная система ФНС оперирует чеками – первичными фискальными документами

И на Z-отчеты – суммовые, итоговые, промежуточные – мы обращаем внимание только в самых крайних случаях. То есть, мы пытаемся из ваших разрозненных кассовых операций собрать картинку, максимально приближенную к вашей бухгалтерской отчетности

Тут, кстати, касаемся вопроса указания стоимости товара при предоплате. Если покупатель внес, допустим, за телевизор частичную предоплату в размере 10 000 рублей, то в чеке отражается операция именно по предоплате, а не по продаже телевизора. То есть 10 000, а не 50 000. Там может быть написано, что это за телевизор, и даже справочно указано, что цена его 50 000, но эта информация не будет никуда передана, потому что нет таких тегов. Полностью стоимость товара отражается, когда мы формируем расчет, когда сделка уже состоялась, а товар отгружается.

Что должно остаться в памяти!

- Касса нужна всем, кроме тех, кто работает с юрлицами и ИП по безналу.

- Вместо аппарата можно заказать кассу в облаке или подключиться к сервису-агенту.

- Если «косяк» обнаружить самим и вовремя исправить, то штрафа не будет.

- За первое нарушение вынесут предупреждение.

- За отсутствие чека во второй и следующие разы оштрафуют на суммы от 10 000р/30 000р до 100% от суммы платежа.

Планировать расходы на открытие бизнеса или привести бухгалтерию на действующем предприятии в порядок самостоятельно сложно. Владелец должен заниматься развитием компании и ее масштабированием, а не изучением запутанных законов по кассам. Вопросы учета, регистрации онлайн-кассы и формирования отчетов поручите профессионалам.

Специалисты компании Профдело возьмут на себя полное ведение бухгалтерии предпринимателя или организации.

Подробнее об услуге

Что о деле говорят юристы

ВС РФ занял позицию суда первой инстанции, справедливо расценив многократность перечислений денежных средств между сторонами спора, а также наличие хозяйственных правоотношений между юридическими лицами, указал юрист Европейской юридической службы Евгений Иванов.

Этим определением ВС РФ дал указание нижестоящим судам более глубоко исследовать вопросы, если ситуация касается неоднократных платежей, добавил Андрей Саунин, адвокат, руководитель Saunin Law Practice.

«Это важный сигнал для россиян, которые привыкли давать в долг без составления документов. Правовой риск того, что взыскать по основанию неосновательного обогащения ничего не выйдет, стал ещё весомее. Рекомендую озаботиться письменным оформлением возникающих или возникших отношений», — сказал он.

При выплате за другую организацию обязательно указывается назначение платежа, например, вот так: «Задолженность компании «Мир» по договору №78-98».

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

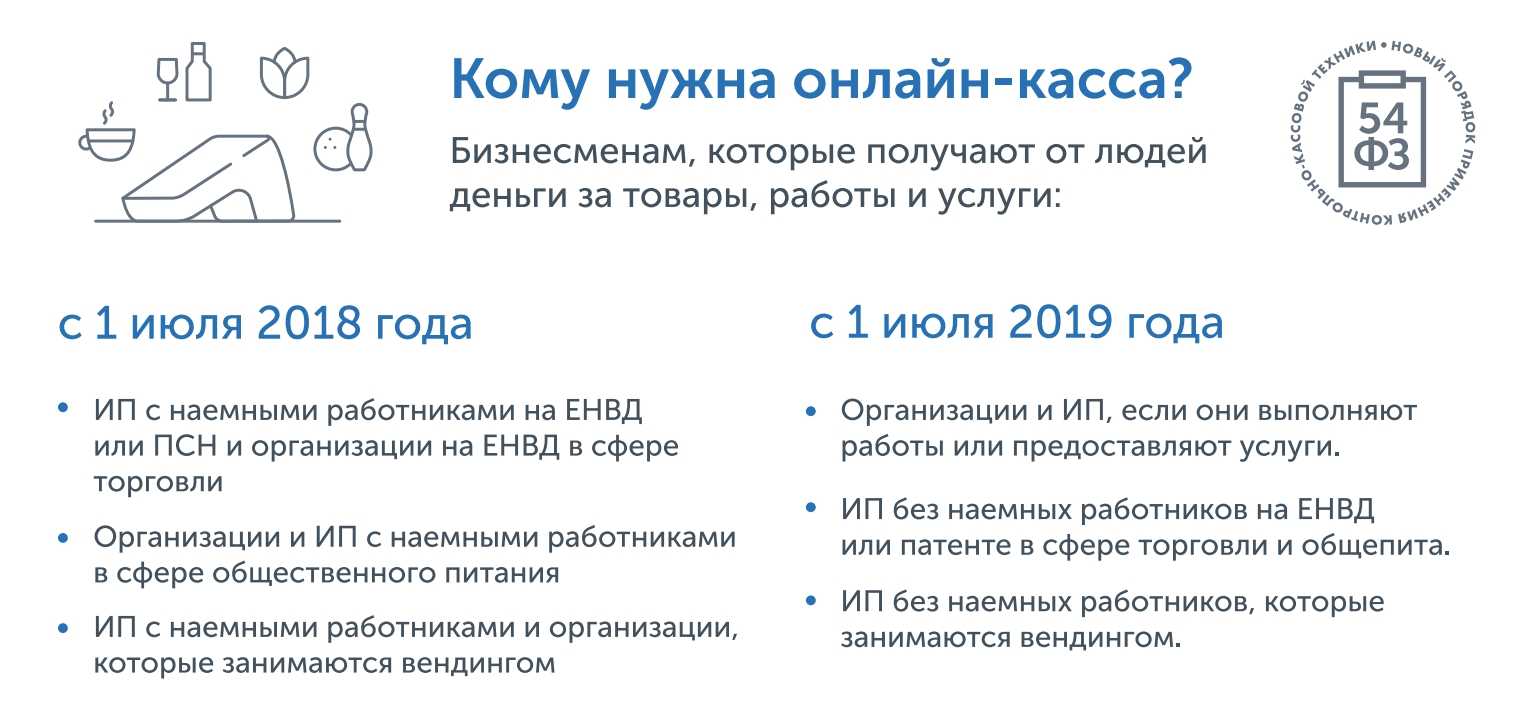

Нужна ли онлайн-касса ИП на патенте

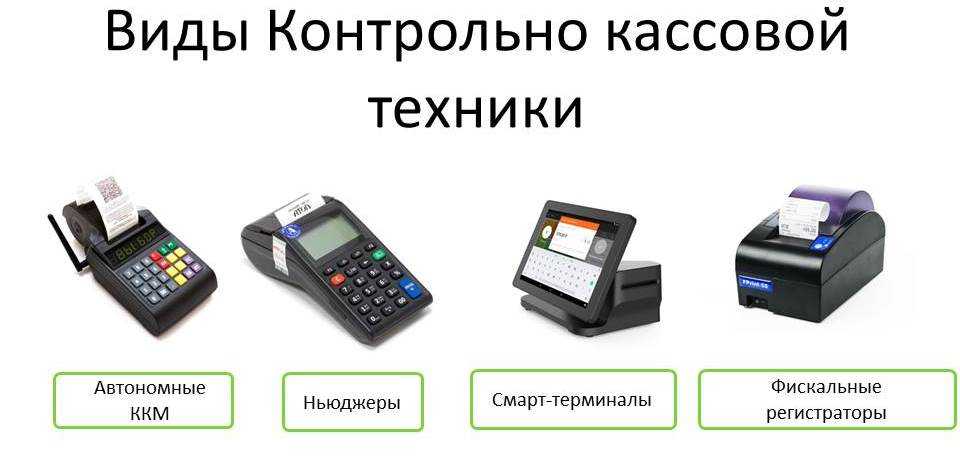

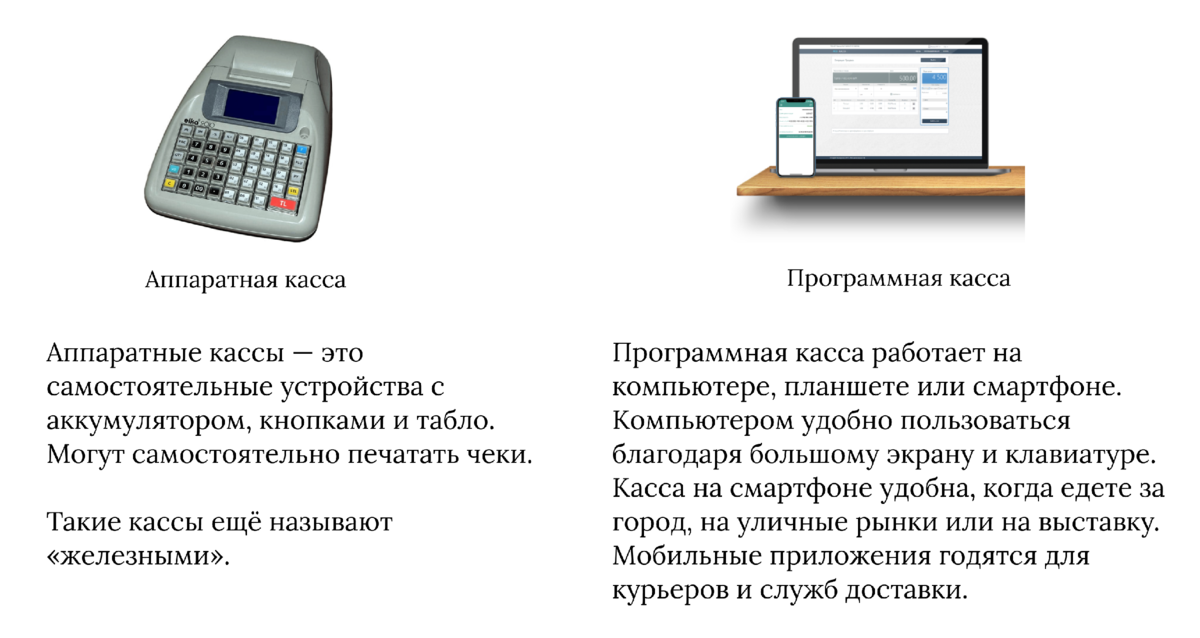

В 2017 г. Дума утвердила новый закон, согласно которому все ИП, использующие в своей деятельности кассовые аппараты, обязаны заменить их на онлайн-кассы. Новая касса не только распечатывает чеки, но и сохраняет информацию об операциях. Применение кассового аппарата обеспечивает автоматическую передачу необходимых сведений в ФНС через оператора. Так ИФНС контролирует размер дохода, полученного ИП.

Давайте разберемся, нужен ли вам кассовый аппарат, если вы получили патент.

Преимущества онлайн-касс:

- Информация об операциях передается в налоговую инспекцию в режиме онлайн, поэтому вероятность налоговых проверок сокращается;

- Вы обязаны выдавать БСО, товарный чек или квитанцию по просьбе покупателя. Наличие кассы облегчает эту задачу.

- Легко составлять, вести и редактировать реестр товаров, работать с ценами.

- Удобно анализировать результаты всей деятельности. Например, у вас несколько магазинов, торгующих косметикой, парфюмерией, бытовой химией и т.д. Онлайн-касса при розничной торговле учитывает все продажи по каждому магазину: сколько зарабатывает каждая точка, какие товары часто продаются, а что покупатели берут редко. Можно проконтролировать кассиров: создать учетную запись каждого и составлять ежедневный отчет.

Вы обязаны иметь ККМ согласно п.2.1 ст. 2 54-ФЗ от 22.05.2003, если:

- оказываете услуги в парикмахерских и косметических салонах;

- ремонтируете радиоэлектронику, бытовые приборы, часы;

- изготавливаете металлические изделия;

- занимаетесь перевозкой пассажиров и грузов на автомобильном или водном транспорте;

- ремонтируете и проводите техническое обслуживание автомототранспорта, машин и оборудования;

- оказываете ветеринарные услуги;

- проводите спортивные тренировки и занимаетесь физподготовкой;

- занимаетесь охотой или ведете охотничье хозяйство;

- оказываете лицензированные медицинские и фармацевтические услуги;

- оказываете услуги проката;

- торгуете в розницу через торговые залы нестационарной и стационарной торговой сети площадью до 50 кв. м., либо без торгового зала;

- оказываете услуги общественного питания через залы обслуживания общественного питания площадью до 50 кв. м., либо без зала;

- производите товары из молока;

- занимаетесь рыбоводством или рыболовством;

- ремонтируете компьютеры и коммуникационное оборудование.

Если у вас есть наемные работники, то в 2023 году вы должны применять ККТ при расчетах за все виды работ и услуг. Зарегистрировать онлайн-кассу нужно не позднее 30 дней с момента подписания трудового договора с сотрудником.

Предприниматель, работающий без персонала, должен выдавать вместо чека БСО. Бланки изготавливают с использованием автоматизированных систем, имеющих защиту от несанкционированного доступа, а не распечатывают на принтере. БСО содержат информацию, аналогичную чеку онлайн-кассы.

Юридическое лицо или ИП?

Государство предлагает четыре организационно-правовые формы, через которые может осуществляться предпринимательская деятельность.

- индивидуальный предприниматель (ИП) – физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица.

- общество с ограниченной ответственностью (ООО) – учрежденное одним или несколькими юридическими или физическими лицами хозяйственное общество, уставной капитал которого разделён на доли. ООО считают наиболее удобной и распространенной формой регистрации юрлица.

- публичное акционерное общество (ПАО) – форма организации акционерного общества, при котором его акционеры пользуются правом отчуждать свои акции. Минимальный размер уставного капитала для ПАО – 100 тыс. рублей.

- акционерное общество (АО) – хозяйственное общество, уставный капитал которого разделен на определенное число акций.

Все эти формы делятся на физические и юридические лица. Физлица могут быть только ИП, а юрлица – ООО, ПАО И АО.

Все юрлица обязаны вести бухгалтерский учет: отражать каждую операцию на счетах, а в конце года – сдавать отчетность. Индивидуальные предприниматели могут сдавать один простой отчет и работать на специальных режимах налогообложения: едином налоге на вмененный доход (ЕНВД), патентной системе налогообложения (ПСН) и упрощенной системе налогообложения (УСН). При этом юридическим лицам проще получать крупные кредиты в банках и использовать недоступные для ИП формы финансирования.

ИП проще зарегистрировать в налоговой службе, и к этой форме предпринимательской деятельности нет требований по размеру уставного капитала. Суммы штрафов за нарушения для индивидуальных предпринимателей меньше, чем для юрлиц. Но по обязательствам ИП отвечает всем имуществом, даже если оно не участвует в предпринимательской деятельности.

Гражданин, который уже зарегистрировался как ИП, не может оформить новый бизнес в этом же статусе. В сферах торговли и производстве алкоголя, разработке, строении и утилизации авиационной и военной техники и боеприпасов индивидуальным предпринимателем стать нельзя.

Главное

- Согласно последним разъяснениям ФНС оформление кассового чека не нужно при выплатах под отчет, равно как и зарплаты подотчетному лицу.

- Если подотчетное лицо приобретает товар у контрагента своей организации (ИП), чек оформляет только продавец. Если представитель организации не имеет при себе соответствующих документов, он обслуживается продавцом как частное лицо.

- Выплата денежных средств частному лицу рамках гражданско-правового договора с организаций или ИП чеком не оформляется.

- Хозяйствующие субъекты, принимающие у населения металлолом, драгоценные металлы и камни, обязаны оформлять чек, поскольку являются стороной, предоставляющей услуги.

Когда онлайн-кассы нужны

Использовать онлайн-кассу придется, если при перечислении средств на счет другой организации предприятие использует электронные средства платежа.

Если покупателем выступает физическое лицо, приобретающее услуги у одной организации от имени другой, оно становится подотчетным: новые поправки освобождают подотчетное физлицо от необходимости печатать чек. Обязанность по изготовлению чеков возлагается на организацию-продавца. Подотчетному лицу следует иметь при себе договор с организацией-продавцом и доверенностью от своей организации.

В случае отсутствия доверенности у подотчетного лица кассовую технику продавцу нужно применять так же, как и при работе с обычным покупателем.

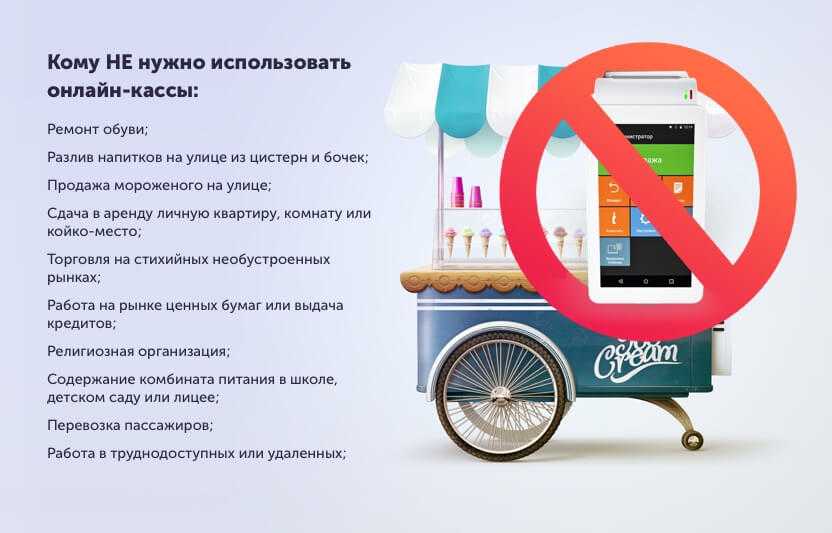

Когда онлайн-кассы не требуются

Согласно закону № 54-ФЗ «О применении контрольно-кассовой техники…», кассовая техника не потребуется, если расчет между организацией и ИП осуществляется безналичным способом. Но если организация и ИП, которые что-то приобретают, физически предъявляют продавцу электронное средство платежа, например, корпоративную карту, в этом случае придется применять онлайн-кассу.

Онлайн-кассы не надо использовать, если два предприятия, ИП и предприятие или же два ИП осуществляют товарообменную операцию (вид сделки, при котором в заключенном контракте не оговаривают плату за товар, а предусматривают взаимные товарные обязательства).

Напомним, что электронные средства платежа (ЭСП) – это лишь некоторые варианты безналичных расчетов. Так, к ЭСП относят:

- банковские карты.

- электронные кошельки.

- системы интернет-банкинга – технологии дистанционного банковского обслуживания (ДБО). Термин ДБО означает, что клиент получает банковские услуги на основании дистанционно передаваемых распоряжений. Чаще всего – с использованием компьютерных или телефонных сетей. С помощью интернет-банкинга можно получить выписки по счетам, конвертировать средства, осуществлять денежные переводы и оставлять заявки на открытие депозитов или получение кредитов.

- платежные приложения (Samsung Pay, Apple Pay) и др.

Оплата от физического лица по банковской квитанции и платежному поручению или другому расчетному документу – это безналичный расчет, но не ЭСП.

Основные положения об онлайн-кассах

Вгоду, как и ранее, основным законодательным актом, регулирующим вопросы регистрации и применения ККТ, остается 54-ФЗ от 22 мая 2003 года “О применении…” (далее – Закон).

14 июля 2016 года вступил в законную силу (по истечении 10 суток с момента опубликования на портале правовой информации – прим. ред.) ФЗ № 290 от 3 июля 2016 “О внесении…” (далее – ФЗ № 290), который регламентировал сроки предоставления отсрочки по переходу на электронные кассы для некоторых категорий налогоплательщиков.

Последние изменения были датированы 3-м июля 2018 года, когда также на портале правовой информации был опубликован 192-ФЗ, датированный той же датой под названием “О внесении…” (далее – ФЗ № 192).

Вот же напасть, за ООО или ИП заплатило физлицо! Что теперь делать с онлайн-кассой?

Даже если вы избирательно стерильны в расчетах, работаете только с ИП и ООО по безналу, и то можете попасть на необходимость применения онлайн-касс.

Когда-то давным-давно группа «Кино» пела: «Я объявляю свой дом безъядерной зоной», а вот объявить свое ООО или ИП зоной без онлайн-кассы практически невозможно!

Ситуация. Оказываете услуги ИП или ООО. Клиент должен вам денег, но денег сейчас нет, и за него с вами по безналу расплатился «физик». Либо еще проще, ИП как физлицо со своей карты погасил вам на расчетный счет свою задолженность.

Деньги получили, и это замечательно, но онлайн-кассы нет. Деньги возвращать, мягко говоря, не хочется… Что делать-то? Нужен ли кассовый аппарат в таких случаях?

Однозначно четкого ответа на этот вопрос я так и не нашел. Конечно, исходя из тренда пробивать все и вся, можно сказать: покупай кассу, пробивай, корректируй и отписывайся в налоговую, чтобы избежать ответственности (примечание к ст. 14.5 КоАП).

То есть применять ККТ — это самый безопасный вариант. Но все же, для таких же, как и я, с неспокойной бухгалтерской душой, приведу доводы «против» онлайн-касс.

Как ИП и ООО принимать наличные от физлиц в соответствии с законом

Нюансы приема денег зависят от того, как именно вы планируете его осуществлять. Разберем варианты.

Прием наличной оплаты в торговой точке или офисе

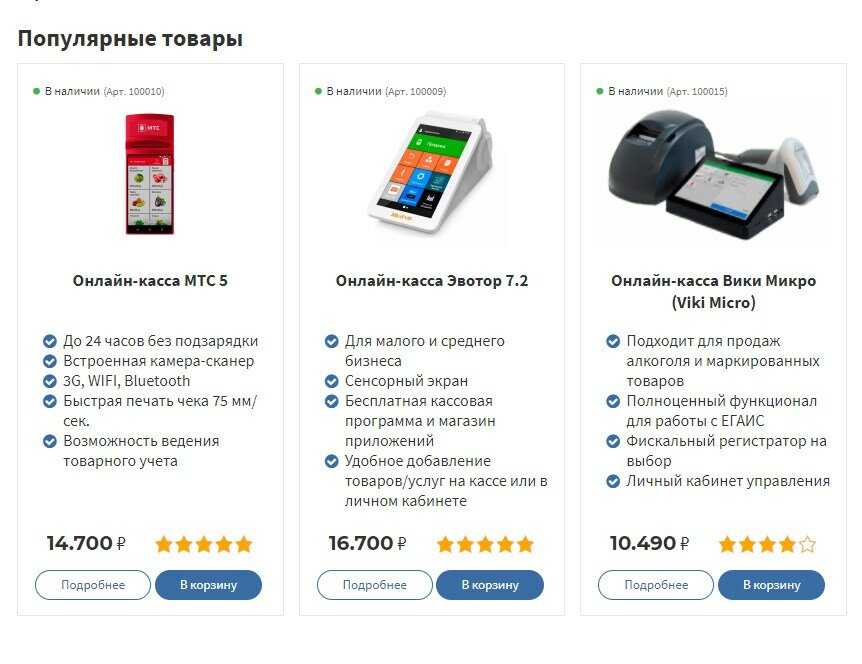

Если вы будете брать наличные у покупателей «из рук в руки», нужно:

- Приобрести онлайн-кассу и фискальный накопитель.

- Выбрать оператора фискальных данных, который будет передавать информацию о сделках в налоговую, и заключить с ним договор.

- Поставить кассу на учет в ФНС. Можете сделать это онлайн, через личный кабинет, если есть квалифицированная электронная подпись.

- В течение одного дня после получения ответа от ФНС провести фискализацию кассы путем ввода регистрационного номера и других данных.

- Завершить процедуру постановки ККТ на учет, отправив в налоговую отчет о регистрации.

- Получить регистрационную карточку в бумажном или электронном формате.

- Выдавать чек каждому покупателю.

О том, как использовать онлайн-кассу, оформлять возвраты, обмены, действовать в случае отсутствия подключения к интернету и исправлять ошибки, читайте в нашей статье.

Прием наличной оплаты на карту

ФНС в своем письме от 20.06.2018 № ЕД-3-2/4043@ сообщает, что индивидуальный предприниматель может принять наличные от клиента-физлица на личную карту, но потом должен их снять и положить на расчетный счет. В то же время могут возникнуть сложности с банком, т. к. личный счет не предназначен для осуществления предпринимательской деятельности. Лучше открыть расчетный счет ИП и привязать к нему карту — деньги принадлежат вам и тратить их вы вправе на что угодно.

Юрлица принимать так деньги не могут. Карты, привязанные к их корпоративным счетам, предназначены только для оплаты расходов, связанных с деятельностью компании.

Прием наличной оплаты на расчетный счет

Схема простая — покупатель идет в кассу банка с квитанцией или платежным поручением и переводит деньги. С получением денег проблем нет, а вот с их выводом — могут возникнуть, особенно, если у вас юрлицо. Прочтите нашу статью, чтобы понять, кому на самом деле принадлежат деньги ИП и ООО, на что их можно тратить и как это делать, чтобы не заблокировали счет.

При каких налоговых режимах можно работать без онлайн-кассы?

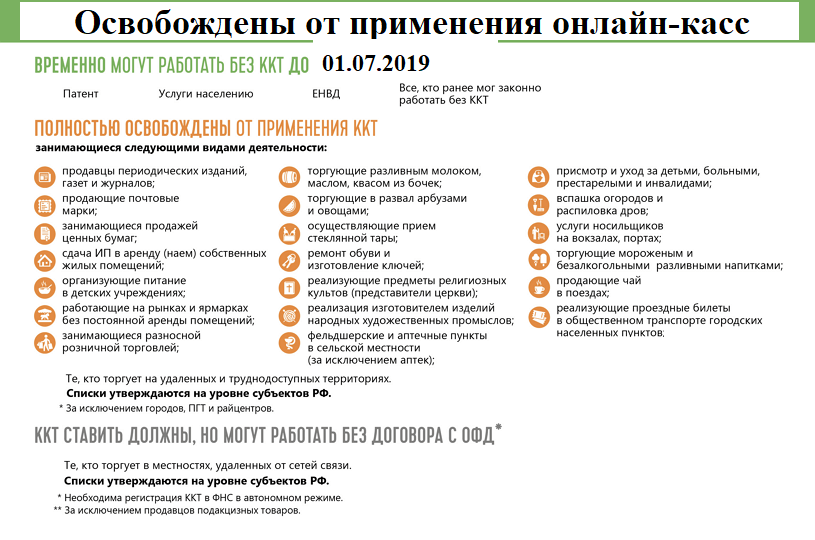

Согласно закону 54-ФЗ, работать без кассы можно на патентной системе налогообложения (ПСН), за некоторыми исключениями, и самозанятости.

ПСН

На патенте льготы есть не у всех видов деятельности.

ИП с каким видом бизнеса обязаны перейти на онлайн-кассу

- парикмахерские и косметологические услуги;

- ремонт техники, приборов, металлических изделий, компьютеров, транспорта;

- мойка машин;

- пассажирские и грузовые перевозки всеми видами транспорта;

- ветеринария;

- проведение спортивных занятий;

- охота и её организация;

- медицинская и фармацевтическая деятельность;

- услуги по прокату;

- розница и общепит;

- производство молочной продукции;

- рыболовство;

- автостоянки.

ИП, которые не попали в список, могут продолжать работать без кассы.

Самозанятость

Самозанятым и ИП, которые применяют налоговый спецрежим самозанятого, касса в обязательном порядке не требуется. Однако налог на профессиональный доход (НПД) подходит не всем, и у него есть ограничения:

- По доходу — не более 2,4 миллиона рублей в год.

- По видам деятельности — можно самостоятельно оказывать услуги, выполнять работы и продавать товары собственного производства. При этом нельзя:

- торговать подакцизными и маркированными товарами даже собственного производства, к примеру, готовой одеждой;

- перепродавать товары. Допустим, добавить к своим изделиям продукцию, купленную у физических лиц и организаций, не получится;

- быть агентами, посредниками, работать по договорам поручения;

- добывать и продавать полезные ископаемые.

- По найму сотрудников — у самозанятого не должно быть работников по трудовым договорам. Подробнее о самозанятости мы рассказывали здесь.

Что же делать ИП на «упрощёнке» или ЕСХН, у которых 1 июля 2021 года заканчивается отсрочка по онлайн-кассам? Если получится, сменить режим налогообложения и продолжать пользоваться льготой.

Патент или самозанятость: что выбрать?

Разберём несколько примеров.

- Антон — ветеринар, сотрудников нет. Когда-то он зарегистрировал ИП и выбрал упрощённую систему налогообложения. Работает без онлайн-кассы, пока есть отсрочка по ККТ. На УСН Антону с 1 июля понадобится касса. Чтобы этого избежать, Антону надо сменить налоговый режим, и у него два варианта — патент или самозанятость. Но на патенте при оказании ветеринарных услуг кассовые чеки обязательны, значит, остаётся самозанятость.

- Кристина парикмахер, работает на патенте. Кассы у неё нет. Чтобы не покупать ККТ, Кристине лучше перейти на самозанятость, так как на патенте для парикмахера касса обязательна.

- Мария шьёт одежду на заказ, работает на «упрощёнке» без кассы. К 1 июля ей надо перейти на патент или самозанятость. И на том, и на другом налоговых режимах можно не применять кассовую технику. Однако если Мария планирует нанимать сотрудников, ей больше подойдёт патент, для работы в одиночку — самозанятость.

Материал по теме

Как открыть ИП в 2021 году: пошаговая инструкция

Юридическое лицо платит за физ.лицо

Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»; фамилию, имя, отчество физического лица, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ») Обращаем внимание, что реестр к платежному поручению на общую сумму формируется только по распоряжениям о переводе денежных средств в счет исполнения обязанности физического лица по уплате налоговых платежей. 3

Сроки установки онлайн кассы для ИП на патенте

Положениями федерального закона – 54 установлены следующие сроки, с наступлением которых ПСН переходят на использование онлайн-касс:

- С 01.07.2018.

- С 01.07.2019.

Важно! В соответствии с изменениями в законе о ККТ, принятыми 03.07.2018, значительное количество предпринимателей, работающих на патенте, освобождено от установки кассового оборудования.

После утверждения новых правил применения ККР, вопрос нужна ли онлайн касса ИП на патенте встал по-новому.

С 01.07.2018

На данный момент обязаны производить расчёты с клиентами по кассовым аппаратам следующие категории ИП на патенте:

Предприниматели, занимающиеся продажей подакцизных товаров.

Бизнесмены розничной торговли, у которых привлечены к труду наёмные работники.Важно! Если индивидуальные предприниматели заключили с сотрудниками гражданско-правовой договор, такие лица не считаются нанятым персоналом.

В случае если по данному виду деятельности у ИП нет сотрудников, работающих по трудовому соглашению, они имеют право на отсрочку в установке онлайн-касс до 1 июля 2019 года.

Столовые и кафе в сфере общественного питания с наёмным персоналом.

Если бизнесмен на патенте, осуществляющий деятельность без наёмных сотрудников, привлекает на работу человека, то он обязан незамедлительно сообщить об этом в органы налоговой инспекции и в течение 30 дней установить онлайн кассу.

С 01.07.2019

После изменений в 54-ФЗ, отсрочку по расчёту с клиентами получили практически все ИП на патенте.

С 1 июля 2019 года онлайн кассы для ИП на ПСН устанавливают при следующих видах деятельности:

Работы и услуги, указанные в п. 2 ст. 346.43 Налогового кодекса РФ. Данная преференция установлена п. 7.1 ст.7 290-ФЗ, который отменяет прошлые требования закона. Под льготу подпадают практически все категории функций, выполняемые по системе ПСН. Такие правила игры стимулируют переход индивидуальных предпринимателей на покупку патента. Даже работа с выплатой единого налога на вменённый доход не подразумевает подобной отсрочки в покупке онлайн кассы

Изменения в законодательстве о проведении расчётов в хозяйствовании охватывает 55 видов деятельности.Важно! Согласно п. 2.1 ст.2 ФЗ-290, при проведении торговых операций не требуется выдача бланка строгой отчётности

Достаточно распечатать или заполнить от руки обычный товарный чек и выдать его покупателю.

Розничная торговля в магазинах площадью не более 150 квадратных метров.

Розничная торговля вне торговых залов.

Осуществление услуг по общественному питанию в комнатах площадью не более 150 квадратных метров.

Осуществление услуг по общественному питанию вне помещений по обслуживанию клиентов. Указанная деятельность закреплена пп. 45-48 п. 2 ст. 346.43 и разрешена в применении для бизнесменов, если они не привлекают для работы наёмных сотрудников. Эти льготы подобны тем, что установлены для предпринимателей на ЕНВД.

Столовые и кафе в сфере общественного питания без привлечения наёмного персонала.

Бизнесмены, оказывающие иные услуги населению. В этом случае не имеет значения наличие у них наёмных сотрудников.

Лица, которые торгуют через автоматические вендинговые аппараты без приёма наёмных работников.

Почему не учитывается комиссия агрегатора / агента

Услуги банков и платежных агрегаторов, которые помогают вам собирать деньги с покупателей, это ваши расходы.

Если вы на УСН 6%, вы не учитываете расходы для налогообложения. Таким образом вы облагаете 6% налогом все, что поступило агрегатору, и не вычитаете из этого дохода расходы на услуги онлайн-сервиса.

Если вы на УСН 15%, вы учитываете в доходах все, что поступило агрегатору, а в расходах показываете проценты от агрегатора (п. 9 ст. 346.16 НК РФ) если агрегатор – кредитная организация, Яндекс.Касса это кредитная организация).

Если вы на ОСНО, вы учитываете в доходах выручку от продажи методом начисления, а в расходах проценты агрегатора по факту получения от агрегатора первичного документа.

Исключения

Одна моя клиентка пришла на консультацию с аналогичным вопросом по приему платежей через Яндекс. Она сообщила, что Яндекс не удерживает с неё никаких процентов, и не присылает никаких отчетов, и она понятия не имеет, сколько там Яндекс берет с клиента. Как ей быть?

Оказалось, что клиентка пользуется не сервисом Яндекс.Касса, а Яндекс.Формой. Это форма для установки на сайт, а проценты берутся Яндексом с покупателя клиентки сверх платы поставщику услуги. В такой ситуации Яндекс принимает строго то, что нужно + свою комиссию сверху. На уплаты этой комиссии Яндекс заключает с плательщиком договор-оферту в электронной форме.

В этом случае клиентка не имеет никакого отношения к этим процентам. Она получает на расчетный счет полную сумму своей продажи, это и будет ее доходом.

Налоговые платежи разрешено уплачивать иными лицами

Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике.

Внимание

Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения. Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами.