Новые правила платежей

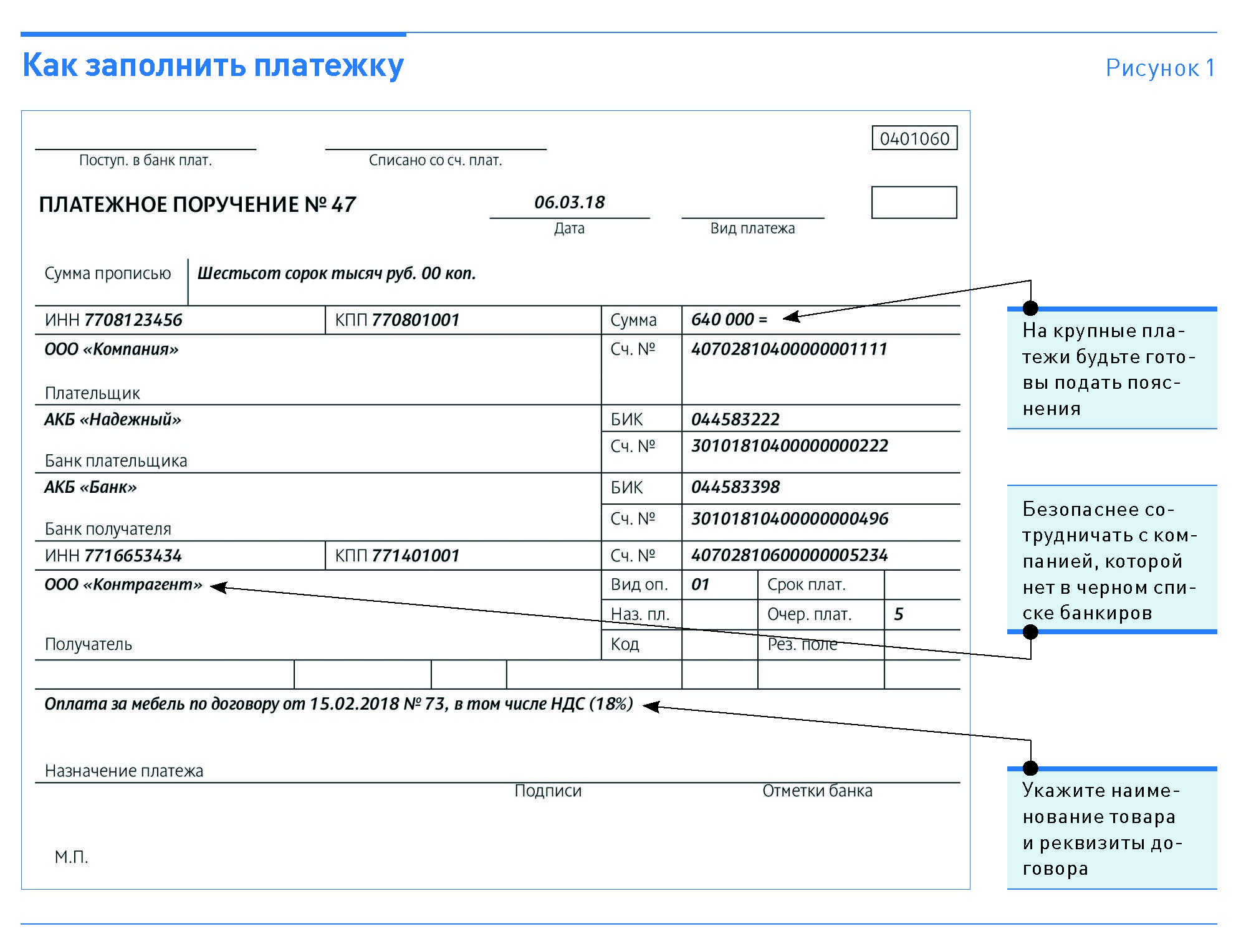

При заполнении платежного поручения важно понимать, какие реквизиты нужно указывать и в каком порядке

Например, следует обратить внимание на реквизиты счета и банка получателя, а также указать сумму платежа

Что если текущее предприятие находится в банкротстве? Этот вопрос регламентирует закон, поэтому следует внимательно изучить его и при необходимости обосновывает свои действия.

Если вам необходимо искать платежку, то следует знать, что она может быть в разных местах. Например, в банке или у получателя платежа.

При выборе порядка списания платежа, следует учитывать, что на первом месте будут те платежи, которые обязательны к выплате по закону — это может быть, например, выплата зарплаты.

Что собой представляет очередность

Организация направляет платежное поручение в банковское учреждение. Банк обязан исполнить это поручение в течение суток (основание – пункт 2 статьи 60 НК РФ). Однако на счету фирмы может просто не быть суммы, достаточной для всех выплат. В этом случае становится актуальна очередность платежей. Именно на ее основании банк будет выполнять платежные поручения. Списание производится в порядке, оговоренном в статье 855 ГК РФ. Очередность варьируется в зависимости от добровольности или принудительности выплат.

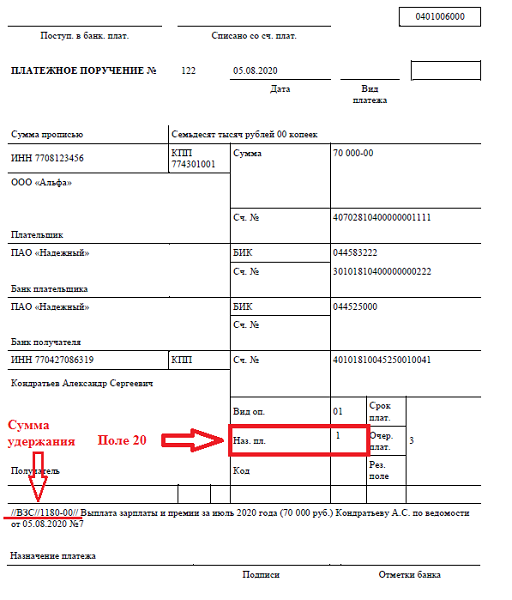

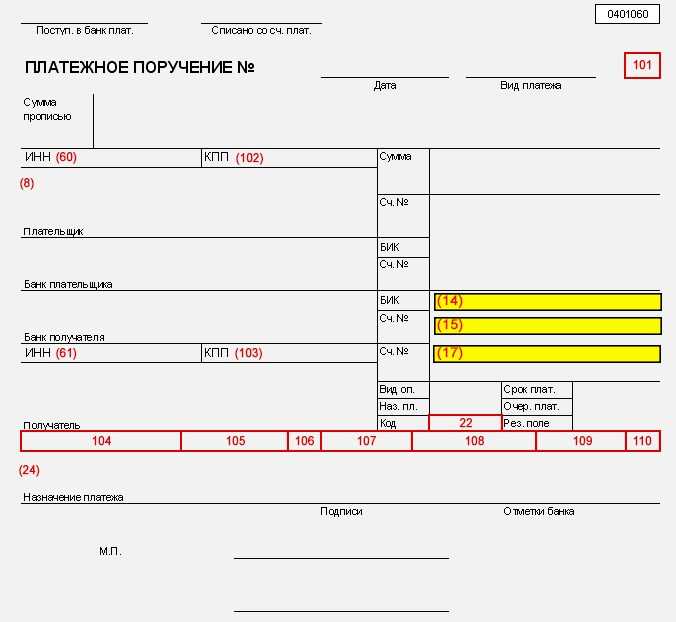

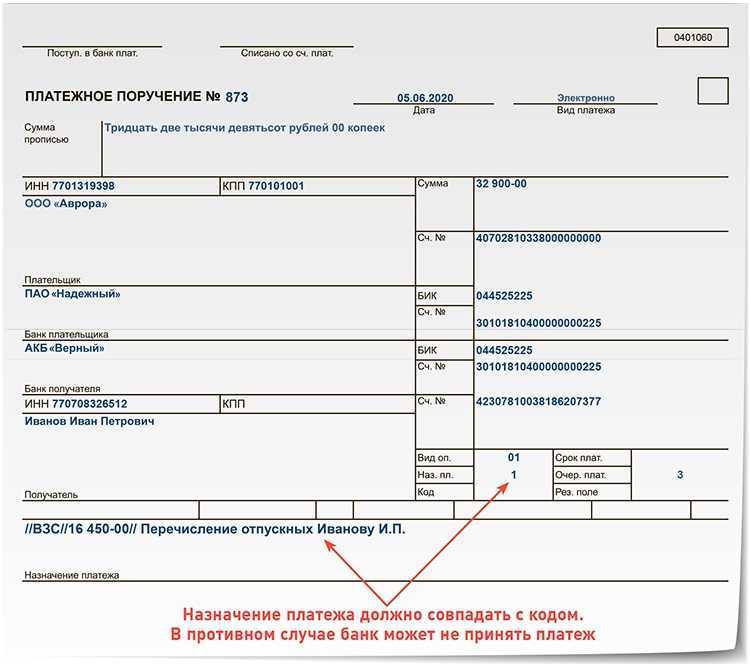

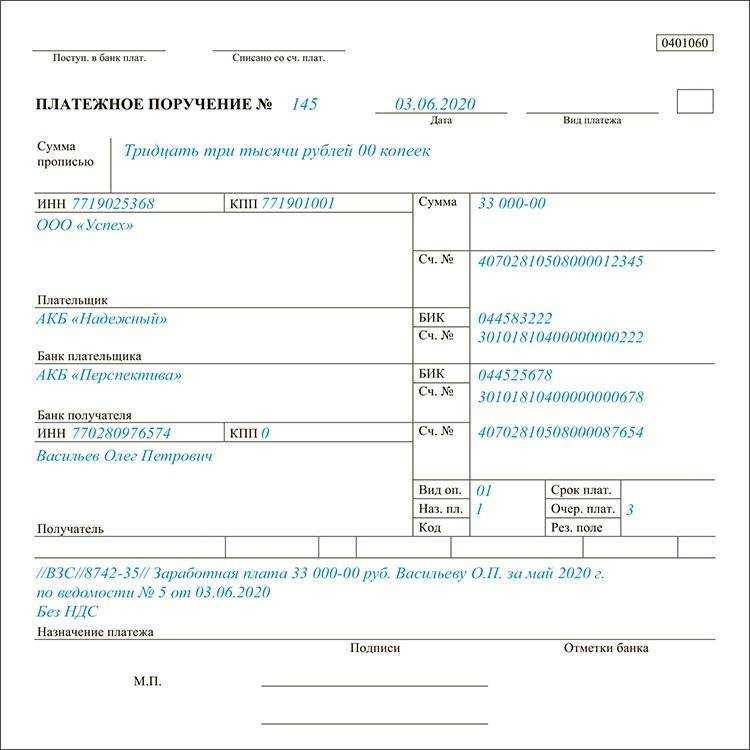

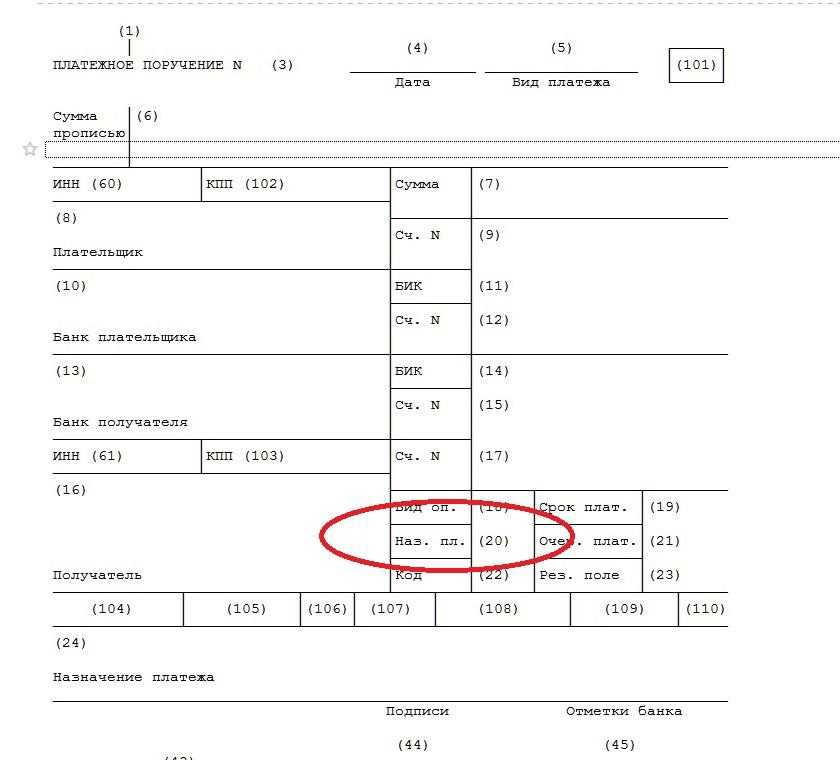

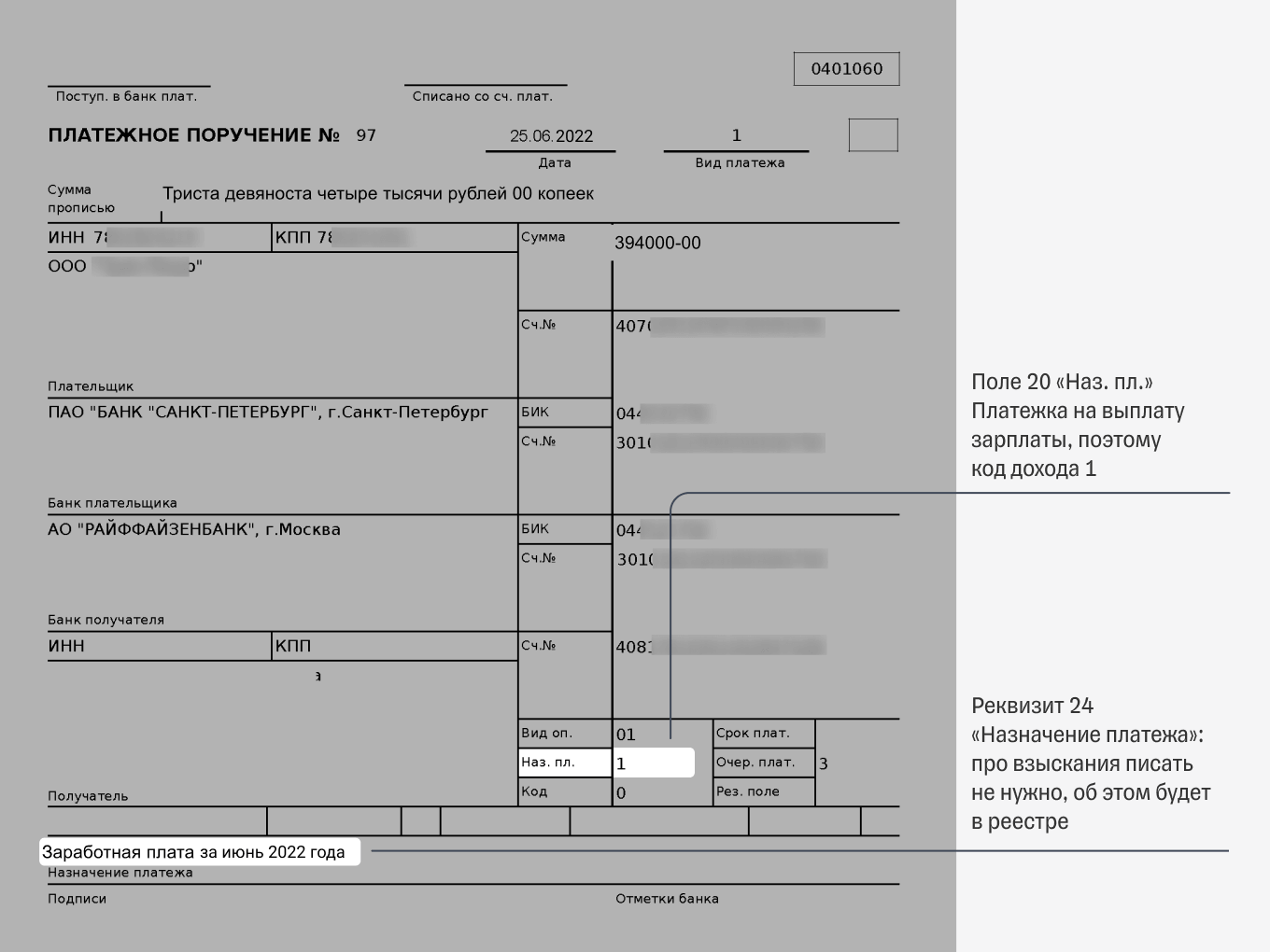

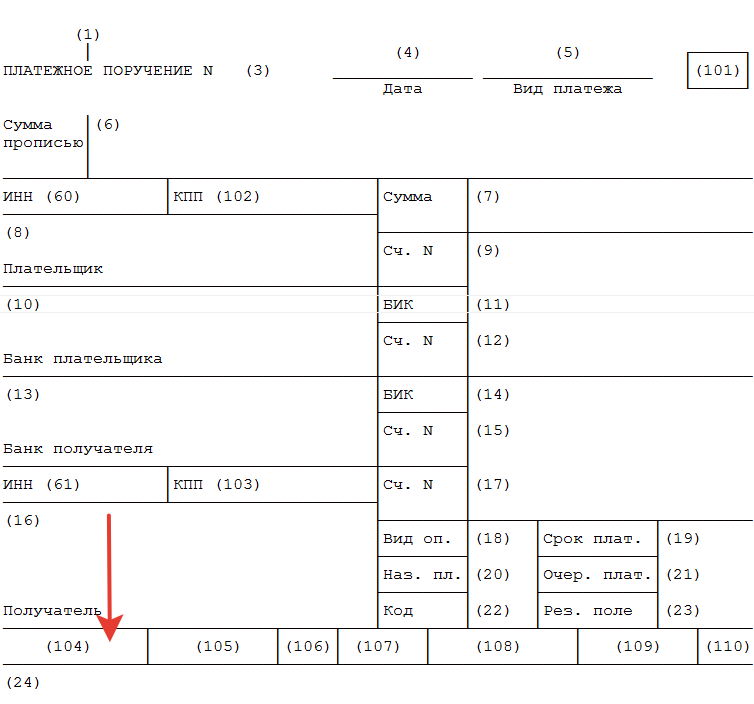

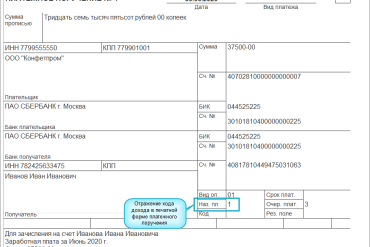

К СВЕДЕНИЮ! Для установления последовательности платежей в платежке есть отдельный реквизит. Он размещается в поле №21.

Поле №21 практически не задействуется тогда, когда у организации достаточно денег на все выплаты. Банковское учреждение делает выплаты в порядке поступления платежных поручений. То есть в порядке календарной очереди. Если же денег на счете недостаточно, они списываются в последовательности, определенной законом. То есть принцип очередности становится актуальным лишь при определенных обстоятельствах.

Очередность платежей должна указываться в поручении представителями компании. Информация, приведенная в поле №21, не может изменяться банком. Если очередность будет зафиксирована неправильно, банковское учреждение просто не принимает поручение.

То есть для предупреждения проблем и проволочек бухгалтеру нужно знать об очередности, оговоренной в законе.

Изменения в очереди платежа в платежном поручении

С 1 января 2024 года вступает в силу ряд изменений в очереди платежа в платежном поручении. Эти изменения были внесены для упрощения процесса платежей, улучшения безопасности и повышения удобства для пользователя.

Одним из основных изменений является введение нового вида платежа — быстрого платежа. Теперь пользователь может выбрать одну из трех очередей платежа: обычную, быструю или приоритетную. Быстрый платеж позволяет осуществить перевод средств в течение нескольких секунд, что существенно ускоряет процесс.

Кроме того, внедряется новый алгоритм расчета очереди платежа. Теперь очередь строится на основе суммы платежа и его срочности. Приоритет отдается платежам с наибольшей суммой или срочным переводом. Таким образом, пользователи с более крупными платежами или неотложными переводами получают приоритет в очереди.

| Тип платежа | Очередь платежа |

|---|---|

| Обычный платеж | Стандартная очередь |

| Быстрый платеж | Очередь с приоритетом |

| Приоритетный платеж | Очередь с максимальным приоритетом |

Также стоит отметить, что новые изменения в очереди платежа будут применяться не только для внутренних платежей, но и для международных переводов. Это позволит обеспечить более эффективное и удобное исполнение платежей вне зависимости от их типа.

Следует отметить, что изменения в очереди платежа в платежном поручении не затрагивают существующие правила и требования к заполнению платежных поручений. Они касаются только процесса очереди платежа и не влияют на информацию, указанную в платежных поручениях.

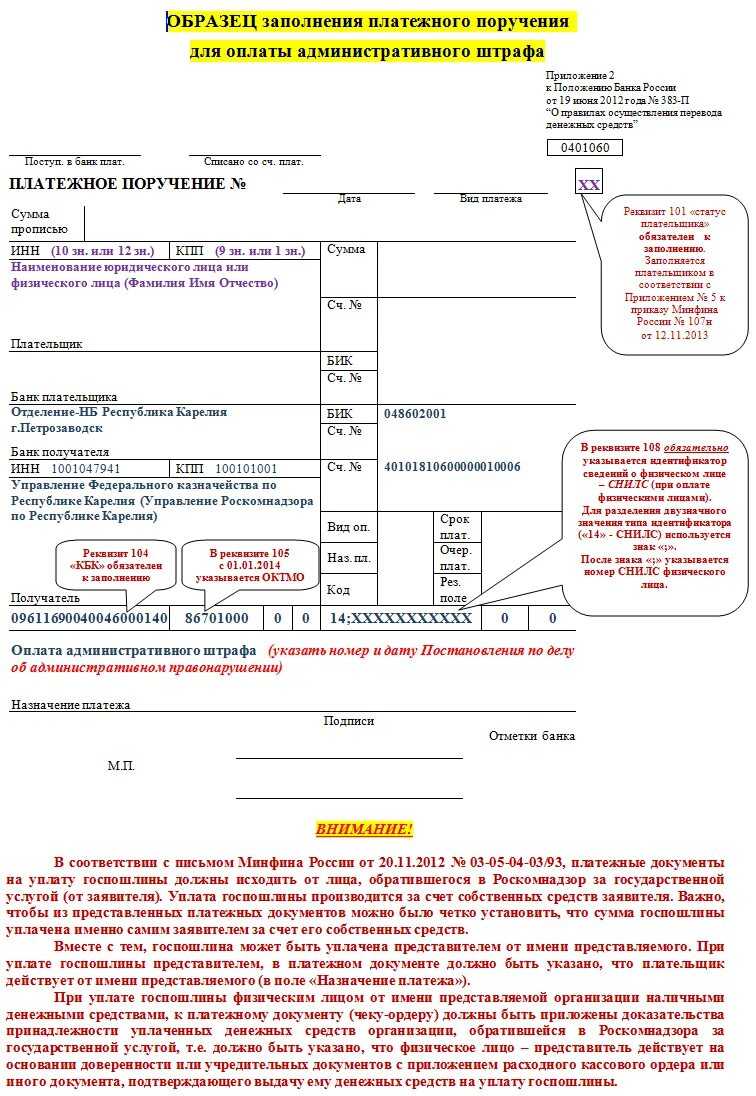

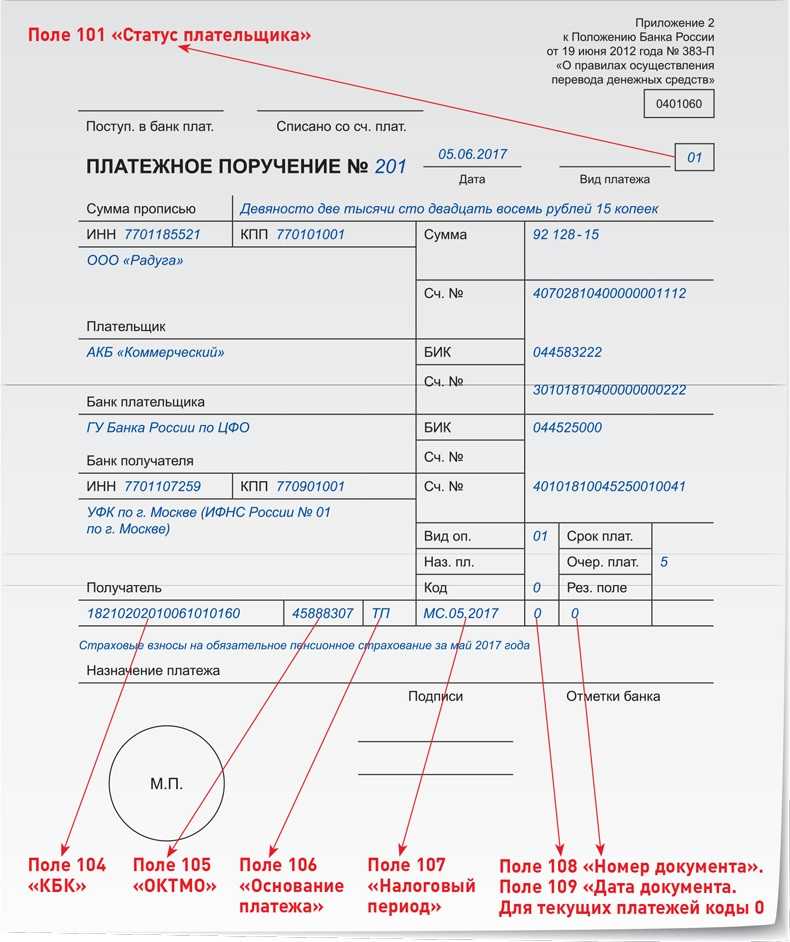

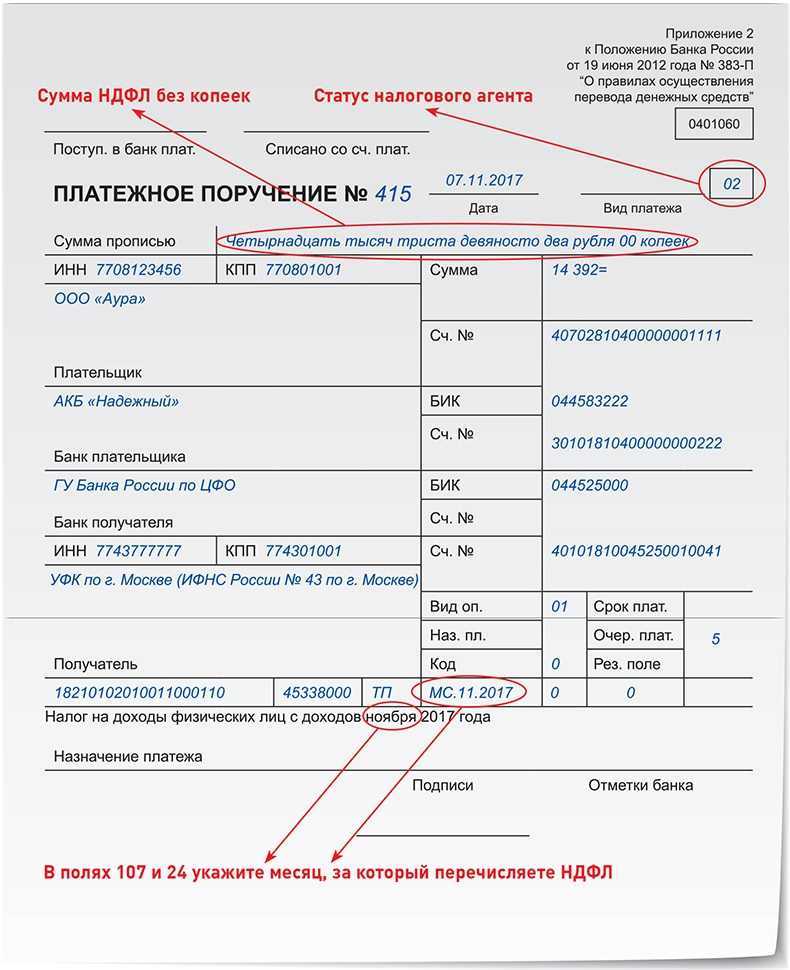

Когда нужно заполнять реквизит 21 «Очередность платежа» в платежном поручении

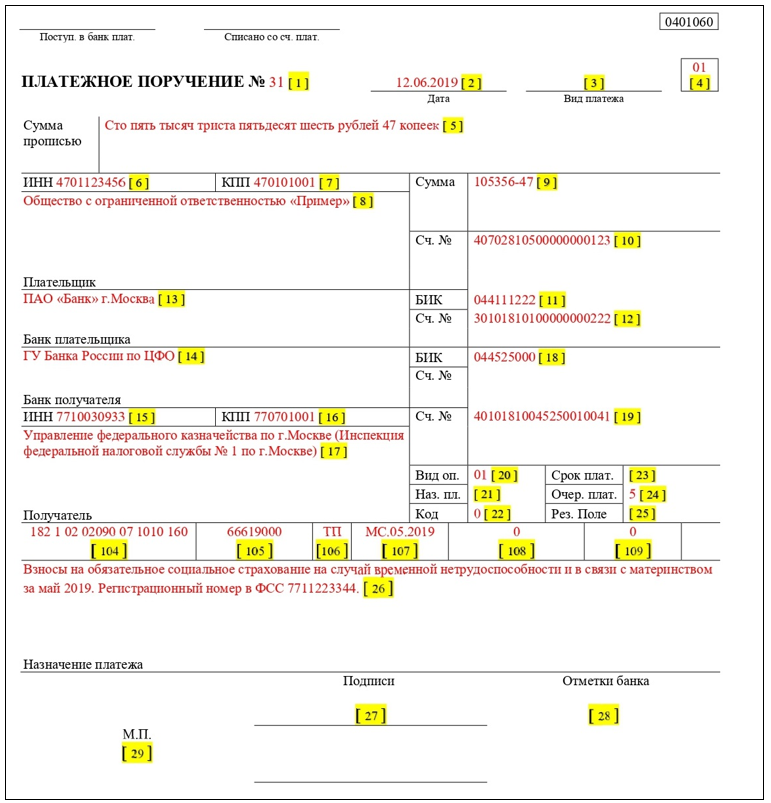

Очерёдность платежа указывается во всех видах распоряжений клиентов. Так, согласно Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств» очерёдность платежа (21 номер реквизита) указывается в следующих видах распоряжений клиентов:

- В платёжном поручении (См. бланк в Приложениях № 2 и № 3 Положения)

- В инкассовом поручении (См. бланк в Приложениях № 4 и № 5 Положения)

- В платёжном требовании (См. бланк в Приложениях № 6 и № 7 Положения)

- В платёжном ордере (См. бланк в Приложениях № 9 и № 10 Положения)

(номер поля 21), отражающий «очерёдность платежа» — обозначается в платёжном документе только одной цифрой в соответствии с федеральным законом (ГК РФ) или не указывается в случаях, установленных Банком России.

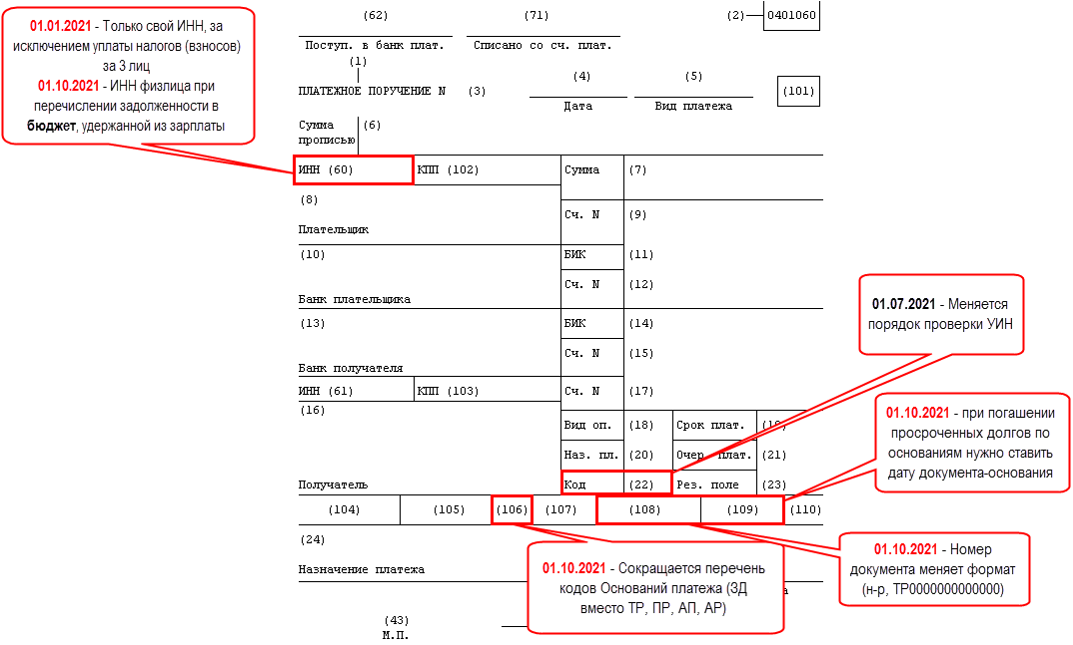

С 14 декабря 2013 года очерёдностей платежей установлено — 5 (от первой до пятой), и в платёжном документе всегда ставится одна из этих пяти очередей — изменение в Гражданский Кодекс РФ внесено Федеральным законом от 2 декабря 2013 г. N 345-ФЗ. Этим же Федеральным законом произошла отмена 6 очередности платежа.

Платёжные документы принимаются банками к исполнению при обязательном заполнении всех реквизитов, в которые входит и заполнение 21 реквизита, поэтому платёжный документ без этого реквизита от клиента банком к исполнению практически не принимается.

Данный реквизит имеет цифровое значение. Формирование показателя устанавливается федеральным законом. Значение реквизита определяется в соответствии с п. 2 ст. 855 ГК РФ. Необходим этот реквизит для определения порядка списания при недостаточности денежных средств на счете для проведения всех перечислений согласно предъявленным платежным документам. Очередность платежей в платежном поручении в 2020 году:

| Код | Вид перечисления |

| 1 | Возмещение вреда жизни или здоровью согласно исполнительным документам.

Алименты. |

| 2 | По исполнительным документам о взыскании задолженности по заработной плате, выходным пособиям. |

| 3 | Оплата труда (текущая, не по решениям суда).

Задолженность по налогам и страховым взносам (по инкассовым поручениям налоговых органов). |

| 4 | По исполнительным документам по иным основаниям. |

| 5 | Все остальные перечисления денежных средств в календарном порядке. |

Если денежных средств, доступных для списания, на счете организации достаточно для удовлетворения всех предъявленных требований, то банк осуществит списание денежных средств в порядке поступления распоряжений от клиента и иных лиц (например, налоговых органов, судебных приставов и т. д.).

Положения пункта 2 статьи 855 ГК РФ применяются не только при заполнении платежных документов. При начале процедуры банкротства для формирования реестра требований кредиторов к должнику также используется последовательная очередь выплат в погашение задолженности. Банкротство состоит в неспособности удовлетворить все предъявленные денежные требования кредиторов.

Особенности использования кодов 3 и 5

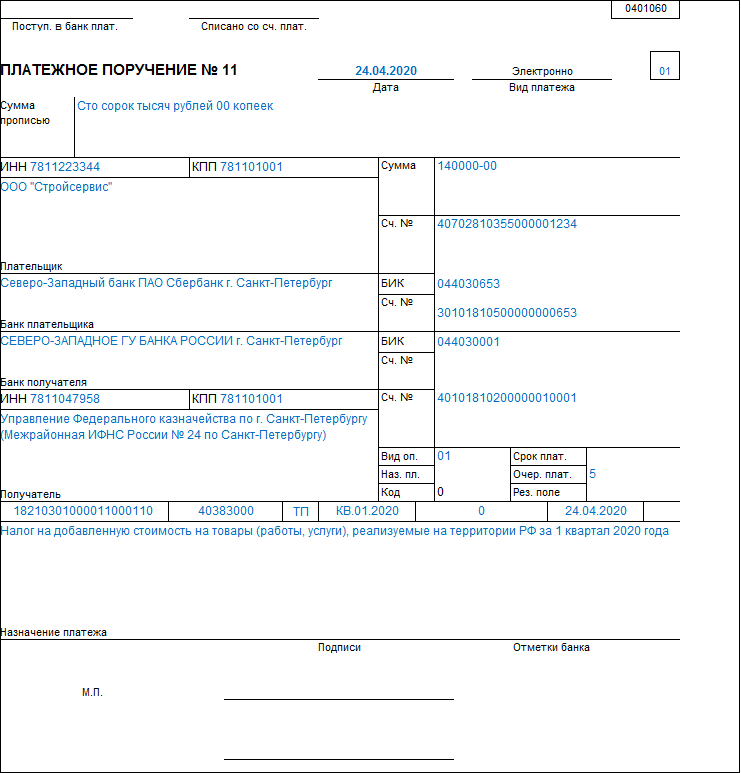

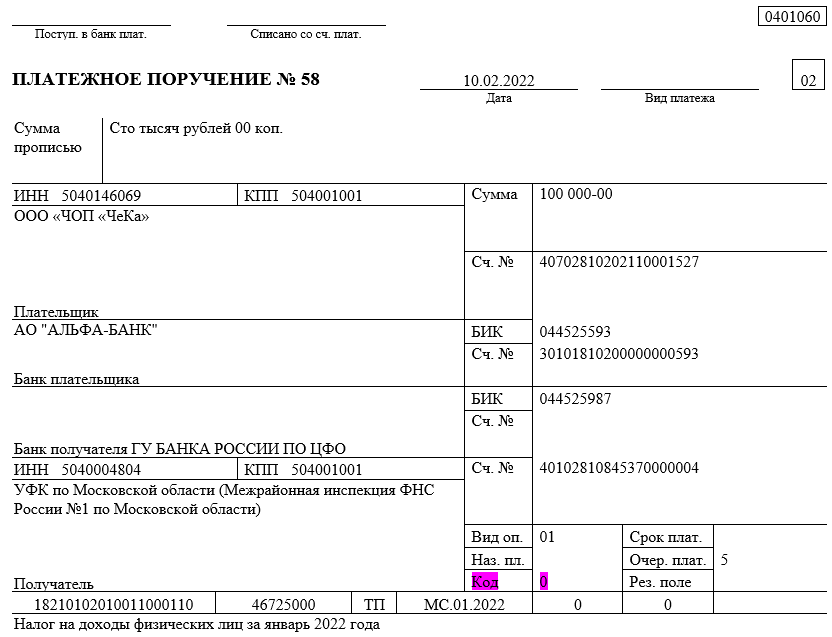

Если все выплаты делаются компанией в рамках заданных сроков, в платежке прописывается код 5. Он актуален для налогов любого вида: УСН, налог на прибыль, на собственность.

Код 3 становится актуальным тогда, когда есть требование на выплату долга. К примеру, это может быть инкассовое поручение, в котором присутствует очередность.

ВАЖНО! Если долг был выявлен самой организацией, в платежке указывается цифра 5. Очередность при различных обстоятельствах

Очередность при различных обстоятельствах

При некоторых обстоятельствах у бухгалтера возникают затруднения, касающиеся указания кода очередности. Рассмотрим типовые ситуации.

Вопрос-ответ:

Что такое очередь платежа в платежном поручении?

Очередь платежа в платежном поручении — это список всех платежей, указанных в порядке их очередности исполнения банком. Очередь платежа определяет, каким образом будут осуществляться платежи, например, если на счете недостаточно средств, чтобы выполнить все платежи одновременно.

Какие изменения произошли в очереди платежа в платежном поручении в 2024 году?

В 2024 году были внесены некоторые изменения в очередь платежа в платежном поручении. В частности, было установлено, что платежи, связанные с налогами и сборами, должны иметь приоритет перед другими платежами. Это означает, что если на счете недостаточно средств для осуществления всех платежей, сначала будут погашаться налоговые и сборные обязательства.

Какие особенности имеет очередь платежа в платежном поручении в 2024 году?

В 2024 году очередь платежа в платежном поручении имеет несколько особенностей. Во-первых, платежи, связанные с налогами и сборами, имеют приоритет перед другими платежами. Во-вторых, порядок платежей может определяться самим клиентом в пределах даты платежа. Например, клиент может указать, что сначала должны быть выполнены платежи по коммунальным платежам, а затем по кредитам. Это дает большую гибкость в управлении средствами и оплате обязательств.

Какие преимущества имеет очередь платежа в платежном поручении в 2024 году?

Очередь платежа в платежном поручении в 2024 году имеет несколько преимуществ. Во-первых, она позволяет автоматически оплачивать регулярные платежи, такие как коммунальные услуги или кредитные платежи, без необходимости каждый раз вручную указывать их. Во-вторых, клиент может гибко настраивать порядок платежей в пределах установленной даты, что обеспечивает удобство и эффективность в управлении финансами.

Особенности в очередности списания

Особенность первая. По требованиям, относящимся к одной очереди, деньги с банковского счета должника банк спишет в календарной последовательности поступления документов (абз. 7 п. 2 ст. 855 ГК РФ).

Особенность вторая. Допустим, денежных средств на счете недостаточно для удовлетворения всех предъявленных к нему требований. Тогда, согласно разъяснениям Минфина России в письме от 05.03.2014 № 03-02-07/1/9526, деньги по платежным документам самих налогоплательщиков (плательщиков сборов, налоговых агентов) в счет уплаты (перечисления) налогов (сборов) банк спишет в пятую очередь. Это следует из пункта 2 статьи 855 Гражданского кодекса РФ.

Особенность третья. Предположим, решение о приостановлении операций фирмы по счетам в банке налоговый орган принял из-за непредставления ею налоговой декларации в течение 10 дней после окончания установленного срока сдачи такой отчетности в соответствии с пунктом 3 статьи 76 Налогового кодекса РФ.

Тогда банк приостановит совершение расходных операций по требованиям, относящимся к четвертой и пятой очередям, кроме тех платежей, которые указаны в пункте 1 статьи 76 Налогового кодекса РФ. Имеются в виду платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов и сборов. А также операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пени и штрафов и по их перечислению в бюджет.

Таким образом, фирма может перечислить с заблокированного счета денежные средства в уплату налогов (авансовых платежей), сборов, страховых взносов, пени и штрафов.

Особенность четвертая. Она касается расходных операций по требованиям, относящимся к третьей очереди (в части оплаты труда с лицами, работающими по трудовому договору (контракту), если платежные документы поступили позднее поручения налогового органа), а также четвертой и пятой очередям.

Эти расходные операции приостанавливаются в пределах суммы, указанной в соответствующем решении налогового органа, которое принято на основании пункта 2 статьи 76 Налогового кодекса РФ. Исключение – операции, указанные в пункте 1 статьи 76 Налогового кодекса РФ (письмо Минфина России от 06.03.2014 № 03-02-07/1/9689).

Значит, в случае, когда банковский счет заблокирован за неисполнение требования Налоговой инспекции об уплате налога, то заработную плату с него можно перечислить при выполнении одного из условий:

- платежное поручение по оплате труда поступило раньше, чем поручение налоговой службы на списание и перечисление задолженности по уплате налогов и сборов в бюджеты РФ. Заметим, оба платежа относятся к третьей очереди;

- после перечисления зарплаты на счету осталась необходимая сумма, которая указана в решении о приостановлении операций по счетам.

Платежи первой и второй очереди, а также добровольно уплачиваемые фирмой налоги, сборы, взносы, пени, штрафы перечисляются с такого счета независимо от поступления платежного поручения налоговых служб на сумму задолженности.

Очередность платежей по исполнительному листу

Исполнительный лист — это разновидность исполнительного документа, которая выдается организации и банкам. Он основан на решениях судов и их приговорах, актах, которые допустимы к исполнению в судебном порядке.

Приоритетность платежей регламентируется не только ГК России, но и Федеральным законом 229 «Об исполнительном производстве». Согласно всем этим документам, приоритет зачислений зависит от вида платежей: добровольных или принудительных. Так как по исполнительному листу выплаты являются принудительными (по решению суда).

Выплаты по исполнительному листу, как и алименты, взыскиваются в принудительном порядке по категориям 1, 2, 4 или 3 выборочно. Если на расчетном банковском счету не хватает денег для удовлетворения исков всех кредиторов, то сумма распределяется между ними в определенном соотношении и законодательно установленной очередности.

Для начала следует понимать, что значит очередность платежа в платежном поручении на перечисление денег.

По общему правилу поручение от клиента на перечисление налога в бюджет банк обязан выполнить в течение следующего дня после оформления такого поручения в силу п. 2. ст 60 НК. Если же для перечисления налогов денежных сумм на счете у клиента недостаточно, то списывать средства клиента будут в строго определенном порядке, который установлен ст. 855 ГК РФ.

Из законодательства вытекает, что очередность платежа в платежном поручении зависит от того, добровольно либо принудительно должна идти оплата.

Указанной статьёй Гражданского кодекса определена следующая очередь денежного списания:

| 1 | Выплаты, которые происходят по исполнительным актам о возмещении нанесенного вреда здоровью или жизни Уплата алиментов |

| 2 | Перечисления согласно исполнительным листам на выплату выходных пособий при увольнении или задолженностей по зарплате Оплата авторских гонораров |

| 3 | Оплата задолженности по налогам, сборам и взносам Выдача заработной платы сотрудникам |

| 4 | Денежные выплаты по прочим исполнительным актам |

| 5 | Все остальные платежные документы в календарной последовательности их поступления |

Как видно, очередность алиментов в платежном поручении всегда идёт под номером один и имеет приоритет перед остальными требованиями и поручениями к счёту плательщика. По сути, это один из способов защиты семейных ценностей.

Сначала оплата процентов

В 2024 году в платежках будет установлена новая очередность платежа, согласно которой сначала будет осуществляться оплата процентов по задолженности.

Существующие правила позволяют заемщику выбрать, какую часть кредита он хочет погасить: основную сумму или проценты. Однако, в новых правилах рекомендуется первоначально оплатить проценты по задолженности, прежде чем начинать выплаты основной суммы.

Данное изменение обусловлено рядом причин. Во-первых, такая очередность позволит уменьшить размер общей задолженности и сократить время, необходимое для погашения кредита. Во-вторых, этот подход позволит заемщику более эффективно планировать свой бюджет и управлять финансами.

Помимо этого, новые правила также предусматривают, что при оплате процентов первыми, заемщик может рассчитывать на снижение общей суммы задолженности и уменьшение переплаты по кредиту. Таким образом, заемщик будет иметь больше финансовых возможностей для досрочного погашения кредита или перераспределения средств на другие нужды.

Оплата процентов вначале также будет стимулировать заемщиков к более ответственному подходу к погашению кредита и своевременным выплатам процентов, что способствует формированию положительной кредитной истории.

Таким образом, внедрение новой очередности платежа, сначала оплаты процентов по задолженности, в платежках в 2024 году будет способствовать рациональному расходованию средств заемщиком, снижению общей задолженности по кредиту и формированию положительной кредитной истории.

Очередность платежей

Рассмотрим все очередности и их цифровые обозначения:

| Код в графе №21 | Разновидность платежа | Примерные основания для выплаты |

|---|---|---|

| 1 |

Компенсация вреда жизнью и здоровью. Алименты, удержанные из ЗП. |

Наличие постановлений от судебных приставов, договоров об уплате алиментов, заверенных у нотариуса. |

| 2 |

Выплаты ЗП сотрудникам на основании исполнительного листа. Выплаты за продукты интеллектуального труда, совершаемые на базе исполнительного листа. |

Наличие приказов о взыскании, поступивших в банковское учреждение. |

| 3 |

Выплата ЗП работникам на основании трудовых соглашений. Выплаты по налогам, совершаемые на базе требований. Выплаты во внебюджетные фонды, совершаемые на базе вынесенных предписаний. |

Присутствует расчетная документация, инкассовые поручения от различных госструктур: ФСС, ПФР и так далее. |

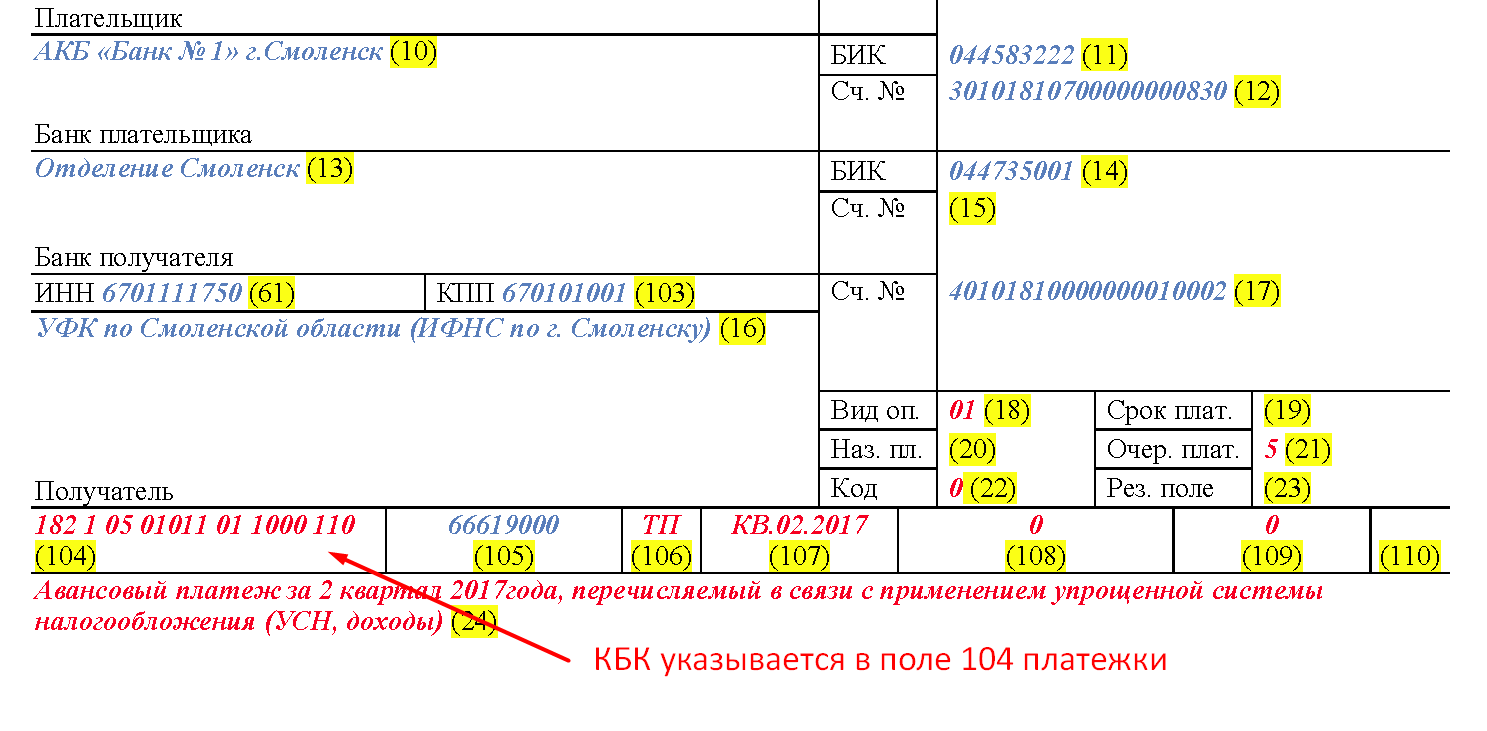

| 4 | Прочие выплаты, совершаемые на базе постановлений. | Наличие соответствующих судебных приказов. |

| 5 | Все прочие платежи, осуществляемые по поручению. | Наличие счетов, соглашений, контрактов. |

Первый по приоритетности платеж – это выплаты по алиментам. Такая приоритетность обусловлена необходимостью защиты семейных прав. Выплаты под цифрами 1, 2, 3, 4 могут выполняться без согласия организации. Связано это с тем, что платежи осуществляются на базе исполнительных листов.

Порядок проведения платежей и существующие виды очерёдности платежей

Календарная очередность платежей — при наличии на счете клиента денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявляемых к счету, то есть банки производят списание средств со счета в порядке поступления распоряжений клиента и других документов на списание.

Очередность платежей (в установленной законом последовательности) — при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований, применяется установленная пунктом 2 Статьи 855 ГК РФ очерёдность списания денежных средств.

Но. не зависимо от того, какой порядок проведения платежей применяется, в платёжных документах (распоряжениях) обязательно заполняется поле с реквизитом 21.

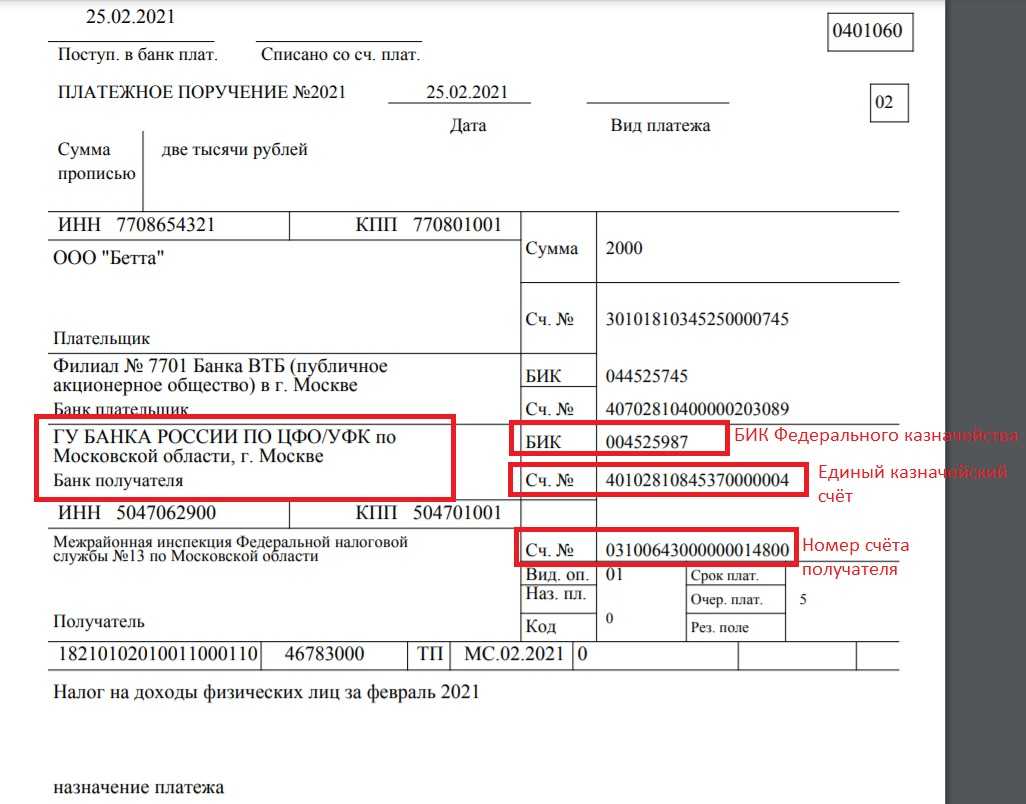

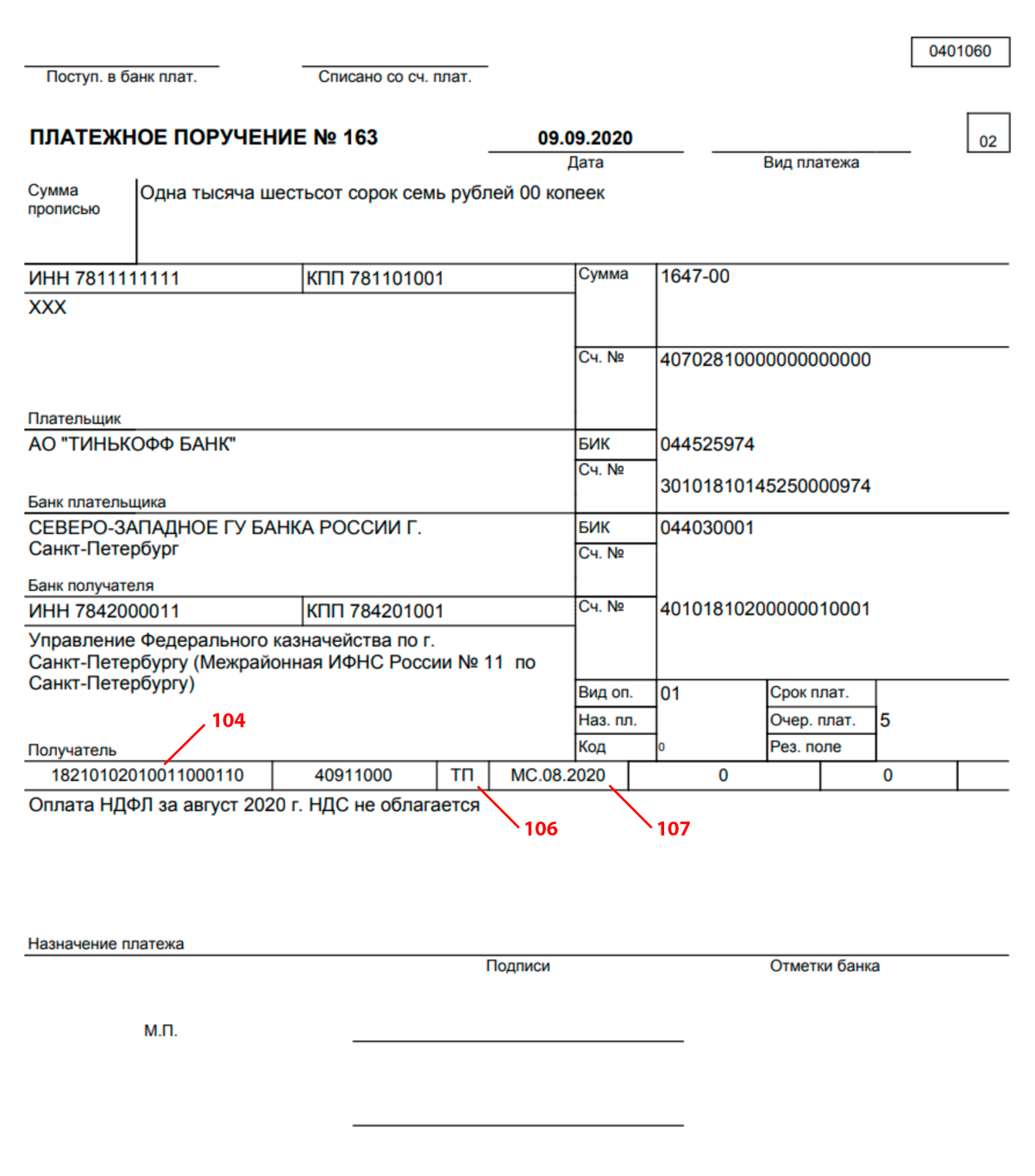

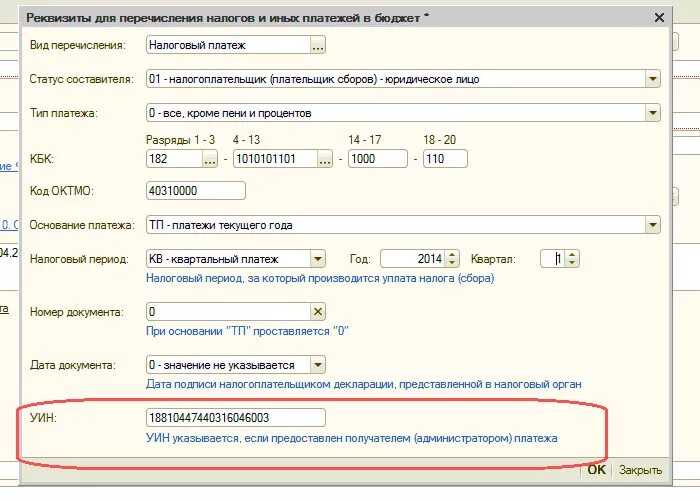

Что входит в единый налоговый платеж (ЕНП)

Налогоплательщики обязаны перечислять в единые сроки — 28 числа каждого месяца в составе ЕНП: федеральные и региональные налоги, налоги по специальным налоговым режимам, земельный налог, торговый сбор и страховые взносы (ОПС, ОМС, ВНиМ). Для корректного распределения уплаченных сумм нужно подавать уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов по ряду таких платежей (Федеральный закон от 14.07.2022 № 263-ФЗ, Приказ ФНС РФ от 02.11.2022 № ЕД-7-8/1047@).

Пример использования единого платежного поручения по ЕНП

ООО «Сигма» в 2023 году решило платить налоги и взносы с использованием одного платежного поручения — ЕНП. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года. В составе ЕНП за декабрьскую зарплату организация перечислит страховые взносы на ОПС, ОМС, ВНиМ и НДФЛ. Страховые взносы на травматизм общество перечислило 16 января отдельным платежным поручением в региональное отделение СФР.

Бухгалтер до 25 января 2023 должен подать уведомление об исчисленных налогах и взносах, которое поможет ФНС распределить платеж на конкретные налоги и взносы.

В данном случае налогоплательщик использует только одно КБК единого налогового платежа: 18201061201010000510.

А уже в уведомлении об исчисленных налогах и взносах организация укажет КБК для каждого отдельного налога и взноса на основании полученного уведомления ФНС.

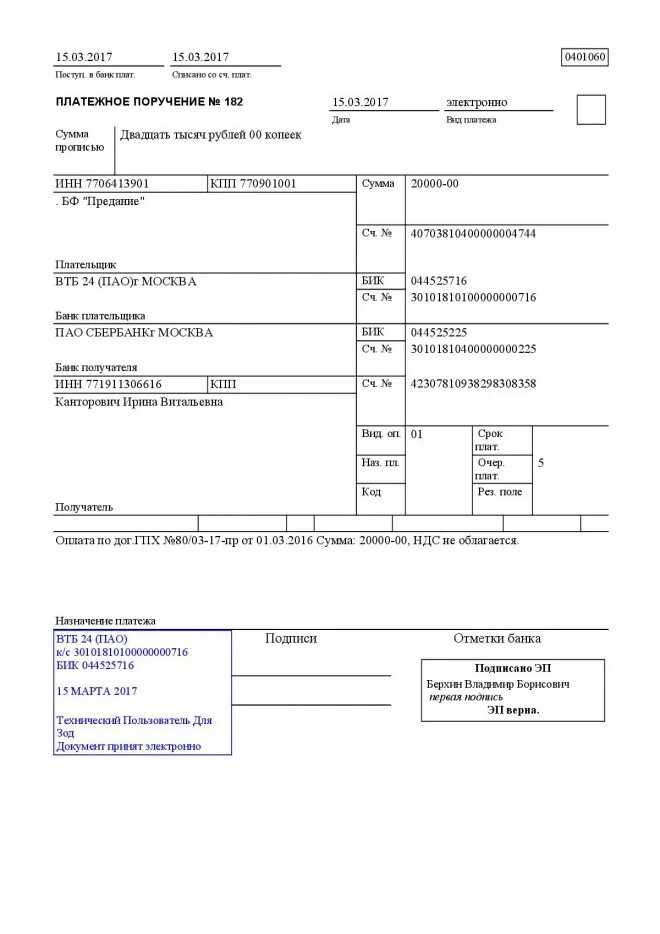

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | |

| ИНН получателя | |

| КПП получателя | |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | |

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | |

| дата документа – основания для перечисления налога | |

| назначение платежа |

Вопрос-ответ:

Какие изменения в очередности платежа ожидаются в платежках в 2024 году?

В 2024 году планируется внедрение новых правил для определения очередности платежей в платежках. По новым правилам, в первую очередь будут удовлетворены платежи, связанные с решением суда или исполнительным листом. Затем будут удовлетворены платежи по налогам, пенсионным отчислениям и обязательным платежам по социальному страхованию. После этого будут удовлетворены иные платежи в порядке их предъявления.

Какие платежи будут иметь приоритет в новых правилах очередности платежей?

В новых правилах определения очередности платежей на первом месте будут удовлетворяться платежи, связанные с решением суда или исполнительным листом. Они будут иметь наивысший приоритет и будут выплачиваться в первую очередь. На втором месте будут платежи по налогам, пенсионным отчислениям и обязательным платежам по социальному страхованию. И только после удовлетворения этих платежей будут выплачиваться остальные платежи в порядке их предъявления.

Какие изменения влияют на очередность платежа в платежках в 2024 году?

Согласно новым правилам, введенным в 2024 году, на очередность платежа в платежках будут влиять следующие факторы: определение решения суда или исполнительного листа; наличие платежей по налогам, пенсионным отчислениям и обязательным платежам по социальному страхованию; порядок предъявления остальных платежей. Таким образом, изменения относятся к уточнению и расширению критериев определения приоритета платежей.

Какова цель новых правил очередности платежа в платежках в 2024 году?

Основная цель новых правил очередности платежа в платежках, введенных в 2024 году, состоит в обеспечении более справедливого распределения средств между различными категориями получателей платежей. Приоритет будет отдаваться платежам, связанным с решением суда или исполнительным листом, а также платежам по налогам, пенсионным отчислениям и обязательным платежам по социальному страхованию. Это позволит улучшить защиту прав должников и обеспечить более эффективную взыскательскую практику.

Какие изменения будут вноситься в очередность платежей в платежных документах в 2024 году?

В 2024 году в России планируется внедрение новых правил в очередности платежей в платежных документах. Одно из изменений заключается в том, что платежи будут распределяться в порядке их поступления на счет получателя. То есть, платежи будут проводиться по принципу «первый пришел — первый ушел». Это позволит упростить процесс обработки платежных документов и повысить прозрачность системы.