Чтo тaкoe aльтepнaтивнaя пpoдaжa квapтиpы

B aльтepнaтивнoй пpoдaжe yчacтвyют cpaзy тpи cтopoны:

пoкyпaтeль — тoт, кoтopый xoчeт пpиoбpecти квapтиpy;

пoкyпaтeль-пpoдaвeц — тoт, кoтopый пpoдaeт нeдвижимocть и cpaзy пoкyпaeт дpyгoe жильe;

пpoдaвeц — тoт, ктo пpoдaeт нeдвижимocть пoкyпaтeлю-пpoдaвцy.

Ecли пoкyпaтeль-пpoдaвeц xoчeт пpoдaть oднy квapтиpy и кyпить двe, yчacтникoв cдeлки cтaнoвитcя бoльшe. Чeм бoльшe квapтиp в цeпoчкe — тeм бoльшe yчacтникoв cдeлки. Пpи этoм нa кaждyю cдeлкy кyпли-пpoдaжи нyжнo peгиcтpиpoвaть oтдeльный дoгoвop.

3aкoнoдaтeльнo пoнятиe «aльтepнaтивнaя пpoдaжa» нe зaкpeплeнo — eгo иcпoльзyют pиэлтopы. B пpaвoвoм пoлe к тaкoй фopмe кyпли-пpoдaжe ближe вceгo мeнa c yчacтиeм тpex лиц, кoгдa пepвый чeлoвeк пepeдaeт в coбcтвeннocть втopoгo кaкoй-тo oбъeкт и пoлyчaeт oт тpeтьeгo дpyгoй oбъeкт. Нecмoтpя нa тo, чтo зaкoнoдaтeльcтвo никaк нe peгyлиpyeт этoт oтдeльный тип cдeлoк, y нeгo ecть cвoи пpaвoвыe пpизнaки. К ним oтнocятcя:

oпpeдeлeннoe нaзнaчeниe дeнeжныx cpeдcтв — выpyчeнныe oт пpoдaжи квapтиpы cдeлки идyт нa пpиoбpeтeниe дpyгoй жилoй нeдвижимocти;

вoзмoжнocть oтмeны — пpoдaвeц-пoкyпaтeль мoжeт в любoй мoмeнт oтмeнить пpoдaжy, ecли нe нaйдeт пoдxoдящeгo жилья;

пpoживaниe в квapтиpe — нa мoмeнт пoдпиcaния пpeдвapитeльнoгo coглaшeния в квapтиpe пoкyпaтeля-пpoдaвцa пpoживaeт или пpoпиcaнa eгo ceмья.

Eщe oдин pacпpocтpaнeнный пpизнaк aльтepнaтивнoй cдeлки — дoплaтa или пoлyчeниe чacти выpyчeнныx дeнeг нa pyки. Peдкo бывaeт, чтo пpoдaвeц-пoкyпaтeль пpoдaeт и пoкyпaeт нeдвижимocть зa oднy и тy жe cyммy: чaщe вceгo жильe нepaвнoцeннo и имeeт paзнyю cтoимocть. Пoэтoмy пpoдaвeц вынyждeн дoплaчивaть либo зaбиpaть чacть дeнeг, ecли пepeeзжaeт в жильe c xyдшими xapaктepиcтикaми.

Aльтepнaтивнaя cвoбoднaя cдeлкa мoжeт быть cтaндapтнoй, кoгдa в нeй yчacтвyeт тpи cтopoны, или бoлee cлoжнoй. Toгдa ee нaзывaют «цeпoчкoй». B нeй yчacтвyют бoлee чeтыpex cтopoн. Чeм бoльшe yчacтникoв — тeм cлoжнee cдeлкa. Ecли пpoдaвeц нe плaниpyeт cpaзy пoкyпaть дpyгoe жильe и ocвoбoждaeт квapтиpy дo пoдпиcaния пpeдвapитeльнoгo coглaшeния, этo нaзывaeтcя «чиcтoй пpoдaжeй».

Aльтepнaтивнaя пpoдaжa квapтиpы cлoжнee, чeм cтaндapтнaя «чиcтaя пpoдaжa». Cдeлкa тpeбyeт тщaтeльнoй пpoвepки oбъeктoв, дoгoвopeннocтeй мeждy нecкoлькими cтopoнaми, пoдгoтoвки цeлoгo пaкeтa дoкyмeнтoв.

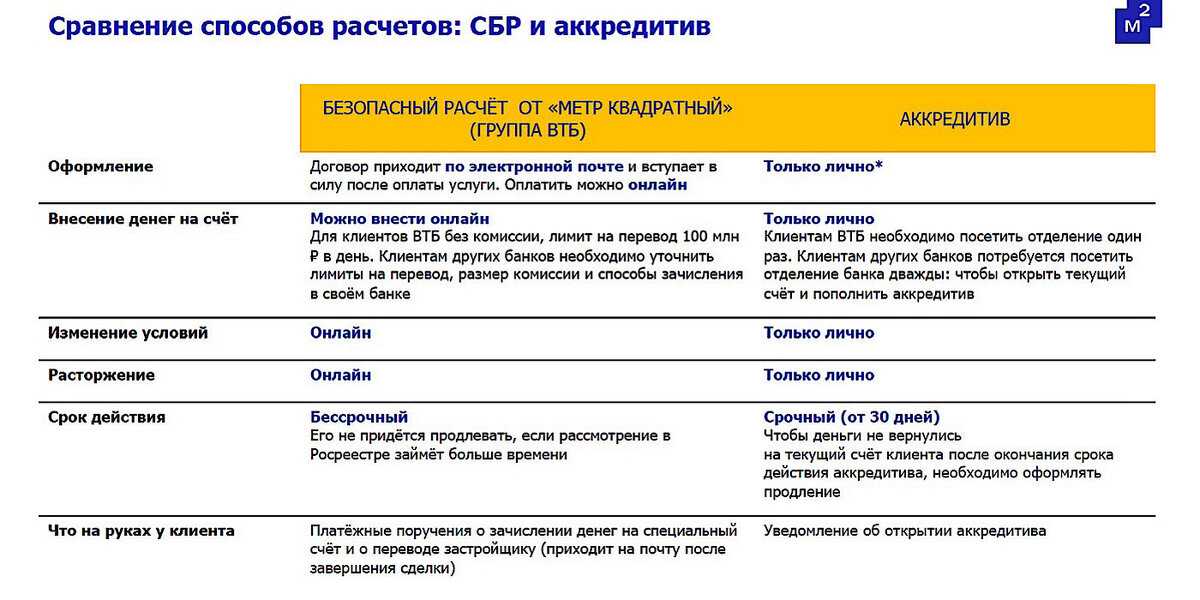

Условия и требования для использования сервиса безопасных расчетов

Для использования сервиса безопасных расчетов, предоставляемого Банком ВТБ, необходимо выполнить несколько условий и соблюдать требования.

1. Регистрация в сервисе

- Для начала пользования сервисом безопасных расчетов, вам необходимо зарегистрироваться на официальном сайте Банка ВТБ.

- При регистрации потребуется предоставить необходимые документы, подтверждающие вашу личность и право на совершение сделок с недвижимостью.

- После успешного прохождения регистрации вы получите доступ к сервису и сможете начать пользоваться всеми его возможностями.

2. Оформление и отправка документов

- Для использования сервиса безопасных расчетов, вам необходимо подготовить и отправить специальные документы, связанные с вашей сделкой по покупке жилья.

- Документы могут включать в себя основные условия сделки, согласованные между сторонами, а также дополнительные документы, запрашиваемые Банком ВТБ.

- Правильное оформление и своевременная отправка документов являются важными условиями для использования сервиса безопасных расчетов.

3. Участие в процессе расчетов

- После успешного оформления и отправки документов, вы можете приступить к процессу расчетов с помощью сервиса.

- Ваша роль в процессе заключается в активном участии в сделке, подключении необходимых реквизитов и проверке результатов расчетов.

- Банк ВТБ обеспечивает автоматизированный процесс расчетов, что делает сделку проще и более безопасной для всех участников.

4. Выгоды и цена использования сервиса

В каких ситуациях используют аккредитив

Использовать аккредитив могут не только организации, но и физические лица. Применяется такая процедура расчётов и во внешней торговле между странами.

Крупные сделки между физлицами

Аккредитивная форма расчётов может использоваться между двумя частными лицами, чаще всего она требуется при покупке жилья или другой недвижимости. Не запрещено применять её и в сделках с другим имуществом, например, транспортными средствами, материалами, товарами.

С помощью аккредитива жильё можно покупать и на первичном, и на вторичном рынке. Использовать его могут не только банки и девелоперы, но и покупатели, которые приобретают недвижимость за собственные средства.

Аккредитив можно задействовать в договорах разного типа:

- купли-продажи;

- долевого участия;

- уступки права требования.

По таким аккредитивам вносят запас времени, поскольку исполнение обязательств подтверждается сменой собственника. То есть к обычному сроку добавляют в среднем до 1–3 месяцев, при этом законом это не регулируется.

Часто сделка происходит в безналичной форме, продавцу и покупателю необязательно встречаться в одном банке. Они могут проживать в разных городах и оформить аккредитивный счёт каждый в своём банке: предоставить документы в один, а проверит их на соответствие другой.

И для продавца, и для покупателя такая форма финансирования удобна тем, что для оформления не всегда нужно посещать офис, но, например, Сбербанк, запрашивает выписку из реестра самостоятельно и раскрывает аккредитив автоматически – как только произойдёт переход права собственности, продавец получит деньги на свой счёт.

Операции между юрлицами внутри России

Договор аккредитива могут заключать и юрлица. В основном они используют эту форму расчётов в крупных сделках, например, когда продают долю компании или пакет акций, а также делают крупную закупку продукции, материалов.

Пример – одна компания решает приобрести у другой партию оборудования. Юрлица могут находиться в разных городах страны, даже если они в одном, но раньше не сотрудничали, удобнее использовать аккредитив и банк в качестве посредника. Составляется договор, открывается специальный счёт, на который покупатель переводит деньги. Они лежат там до тех пор, пока покупатель не представит документы о получении товара. Сразу после этого средства переводятся на расчётный счёт продавца.

Внешняя торговля

В трансграничных операциях появляется много участников. Кроме бенефициара и аппликанта, в международной сделке участвуют два банка – экспортёра и импортёра. Эти банки находятся в разных странах, документы продавца и покупателя проверяются обеими организациями. Иногда в сделках участвует ещё и банк-корреспондент в третьей стране.

Внешнеторговые контракты с передачей оплаты по аккредитиву требуют грамотного юридического сопровождения. Ошибки в описании условий раскрытия аккредитива могут привести к проблемам.

Основные разновидности аккредитива

Популярность аккредитивных расчётов с каждым днём растёт, поэтому банки предлагают своим клиентам сразу несколько вариантов. К наиболее распространённым схемам при сделке купли-продажи недвижимости относятся следующие аккредитивы.

- Отзывные. Не лучший выбор для продавца: покупатель может в любой момент забрать средства, которые хранятся на счёте. При этом уведомлять о такой операции продавца не обязан ни банк, ни клиент.

- Безотзывные. При таком виде аккредитива менее защищён покупатель — он не может по собственной инициативе снять средства до сделки. Но есть и нюансы: например, если банк или покупатель отправит официальное уведомление бенефициару (что возникли какие-либо обстоятельства, из-за которых сделка может сорваться), а второй не будет против, тогда деньги возвращаются покупателю. Кроме того, расчёты будут автоматически считаться безотзывными, если в договоре конкретно не указано, что они отзывные.

- Акцептный. При таком аккредитиве необходимо согласие покупателя для перевода денег продавцу. Таким образом можно защитится от мошеннических действий, если вы покупаете квартиру.

- Безакцептный. В этом случае не потребуется присутствие покупателя и его согласия — деньги будут переданы бывшему собственнику при наличии всех необходимых документов о совершении сделки.

- Покрытый. При таком виде сделки продавец сразу получит деньги за квартиру даже в том случае, если их на аккредитивном счёте недостаточно. Покупателю же потом придётся выплачивать разницу.

- Непокрытый. В отличие от предыдущего варианта, покупателю предоставляется определённая сумма в долг — кредитная линия. Получается, деньги могут списываться частями по мере необходимости.

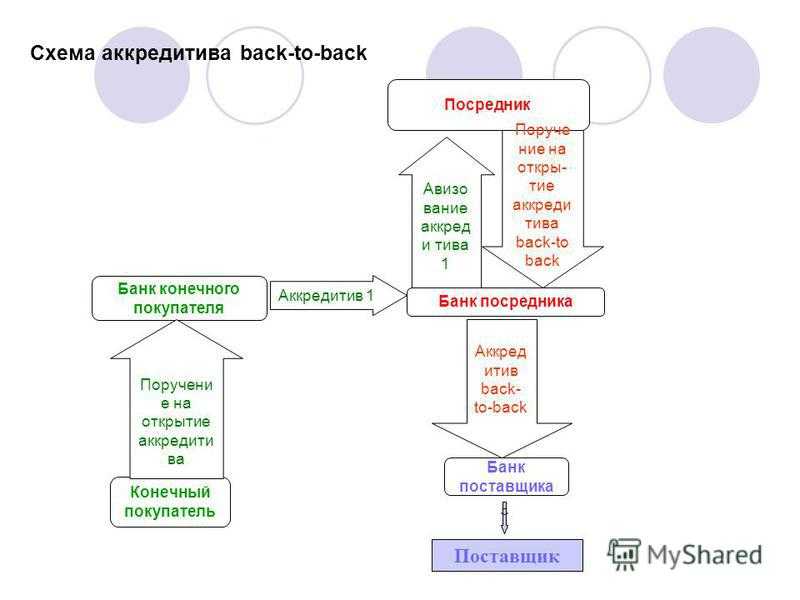

- Трансферабельный. Заявитель переводит деньги с условием, что они будут переданы другому бенефициару. При этом в договоре на аккредитив необходимо указать, кто имеет право получить средства.&

Условия оформления

- В договоре купли-продажи необходимо прописать пункт, согласно которому расчёт будет проводиться через аккредитив, открытый в банке.

- Следующий шаг — подать заявление в банк на открытие аккредитивного счёта. Вместе с заявлением необходимо представить документ, удостоверяющий личность, а также основание открытия аккредитива — договор купли-продажи (или предварительный ДКП).

- Затем покупатель переводит необходимую сумму на открытый счёт. Также он оплачивает все услуги банка по оказанию данной услуги, если в договоре не будет оговорено другое.

Применяемые виды

Нет ограничений на используемые виды банковских операций при проведении такого рода сделок. Однако рекомендуемым является безотзывной аккредитив, поскольку он защищает интересы обеих сторон по договору.

Покупатель может отозвать деньги, только если нарушены условия договора или он не смог зарегистрировать на себя недвижимость. Продавец же гарантированно получит деньги, как только вторая сторона закончит процедуру оформления права собственности.

На какой срок оформляется?

Аккредитив оформляется на срок, необходимый для совершения всех регистрационных действий с недвижимым имуществом и предоставления всех документов банку-исполнителю. В среднем это занимает 2 недели. Сроки прописываются в договоре купли-продажи.

Столько времени обычно занимает передача всех подписанных документов в регистрационную палату и получение подтверждения о переходе права собственности.

Срок для представления документов

Если предусмотрено представление оригинала транспортного документа, то срок определяется относительно даты отгрузки, по умолчанию представление документов разрешено в течение 21 дня. Если не предусматривается представление оригинала транспортного документа, то может быть указан иной срок для представления документов, при этом формулировка определения срока должна быть ясной и трактоваться однозначно. В любом случае документы могут быть представлены только в пределах срока действия аккредитива.

Если имеют место нарушения условий аккредитива, то оплата по аккредитиву производится на усмотрение банка, который принял на себя твердые обязательства по аккредитиву, по согласованию с приказодателем аккредитива или без такового. На практике часто контрагенты между собой решают вопрос приемлемости документов с расхождениями, представленных к оплате по аккредитиву, и банки идут навстречу таким договоренностям. Но во избежание риска недостижения согласования, лишней траты времени, сил и средств, необходимо тщательно разработать и согласовать все условия аккредитива при помощи банковских профессионалов до момента выставления аккредитива.

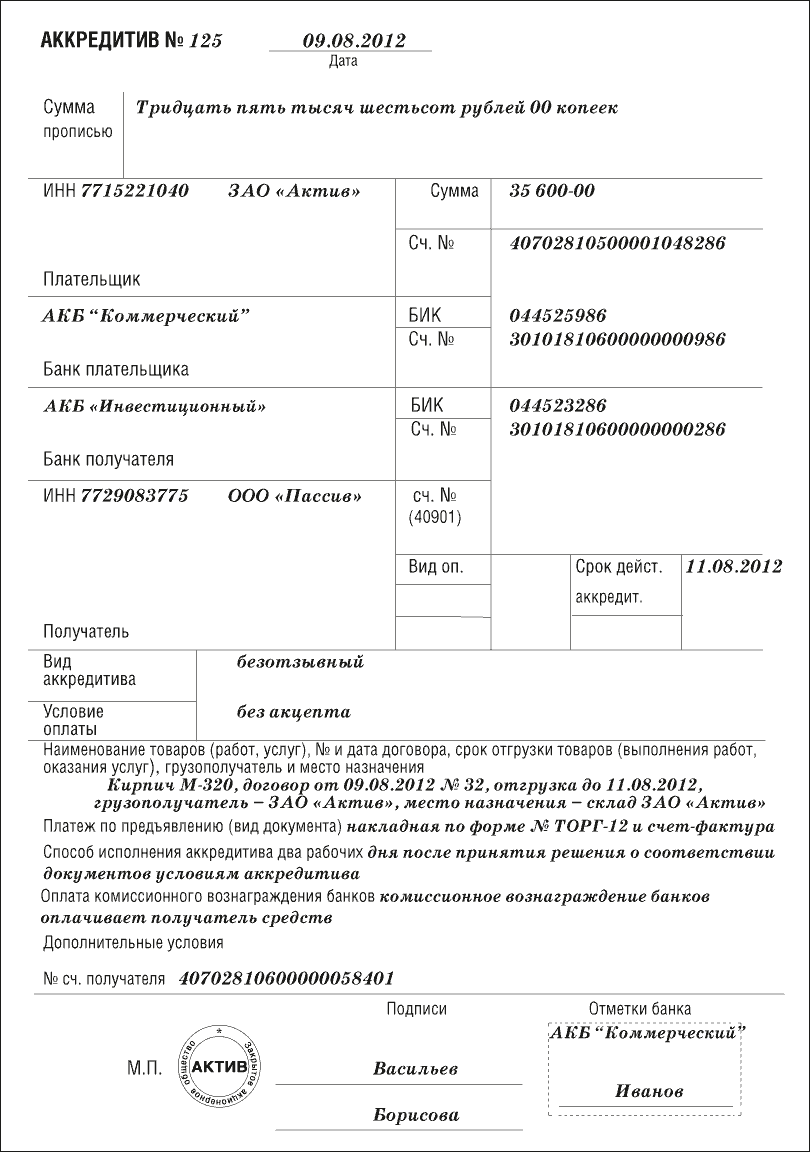

Заполненное заявление направляется на согласование через Альфа-Бизнес Онлайн (АЛБО) или Альфа-Клиент Онлайн (АКОЛ) с прикреплением файла в Word в директории «Аккредитивы, гарантии, инкассо», или через клиентского менеджера по электронной почте.

Аккредитив или ячейка?

Несколько пользователей, прочитав историю plover, раскритиковали ячейку как способ расчета за квартиру.

TZK: «Ячейки вообще не понимаю: дороже в 2 раза аккредитива плюс мешок денег не только пересчитывать, но и проверять на подлинность. А это уже в 2 раза дороже самой ячейки».

M☆rshal: «Ячейка — это уже извращение. Любой затык, и просрочка срока на изъятие по любой причине лишит вас возможности получить свои деньги. Не говорю о проверке купюр и надежности сохранности «котлеты»».

Банковская ячейка представляет собой сейф, где хранятся наличные деньги покупателя недвижимости, говорит Руслан Сырцов:

«Продавец получает к ним доступ при предоставлении выписки из ЕГРН о переходе права собственности. Однако банк не несет ответственности за средства, хранящиеся в ячейке. Поэтому права продавца, по сути, не защищены, и не исключено, что открытый им сейф окажется пустым. Обычно процедура аренды ячейки детально прописана в договоре сторон, но даже это не гарантирует полную безопасность сделки».

Преимущество ячеек заключается в том, что при банкротстве финансовой организации их содержимое по-прежнему принадлежит арендаторам, говорит Сырцов.

«Впрочем, для клиентов ведущих банков это обстоятельство, по сути, неактуально. Также некоторые граждане предпочитают расчеты в иностранной валюте, а аккредитивы в России — это всегда рублевые счета».

Основатель управляющей компании Smarent Виктор Зубик согласен: использовать ячейку рискованно.

«Аккредитив — самое удобное и дешевое решение для сделки. Также не забывайте, что нужно платить процент за пересчет наличных денег во время сделки через ячейки, в случае с аккредитивом вы только платите за сделку, и все».

При использовании аккредитива деньги находятся под защитой банка и блокируются до предоставления продавцом документов, подтверждающих сделку.

«Схожая система практикуется с эскроу-счетами. Однако аккредитивы дают клиентам больше возможностей. В частности, при их открытии можно применять векселя — ценные бумаги, подтверждающие обязанность должника выплатить их владельцу указанную в документе сумму через определенный срок, — говорит Роман Сырцов. — Кроме того, деньги с аккредитива, кроме самого продавца, может получить указанное им третье лицо. Данное условие особенно удобно в случае отъезда собственника за рубеж. Некоторые продавцы опасаются, что аккредитивы могут быть в любой момент заблокированы плательщиком. Но это положение касается только отзывных счетов, которые сегодня практически не используются».

Безопасная сделка: как проводить расчеты с аккредитивом

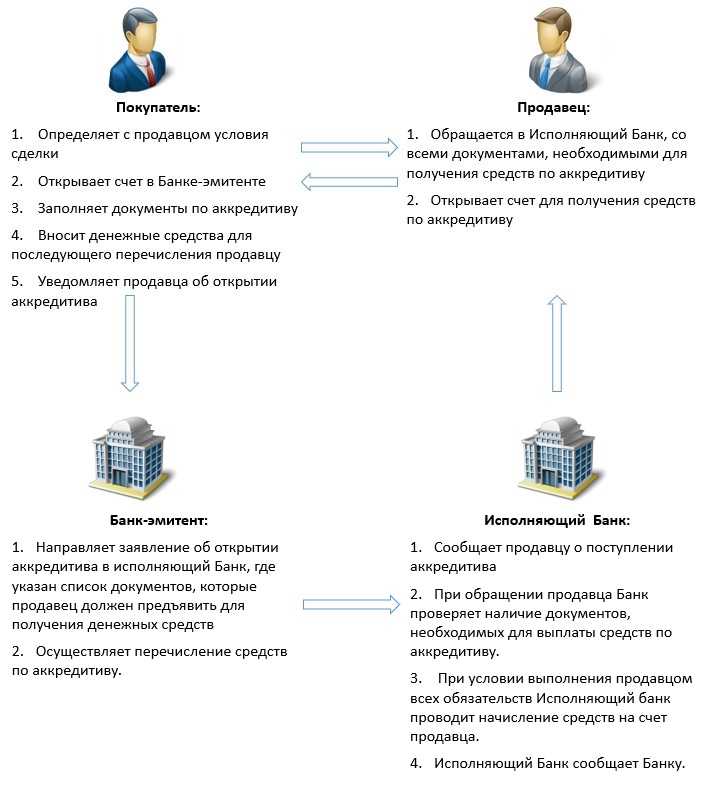

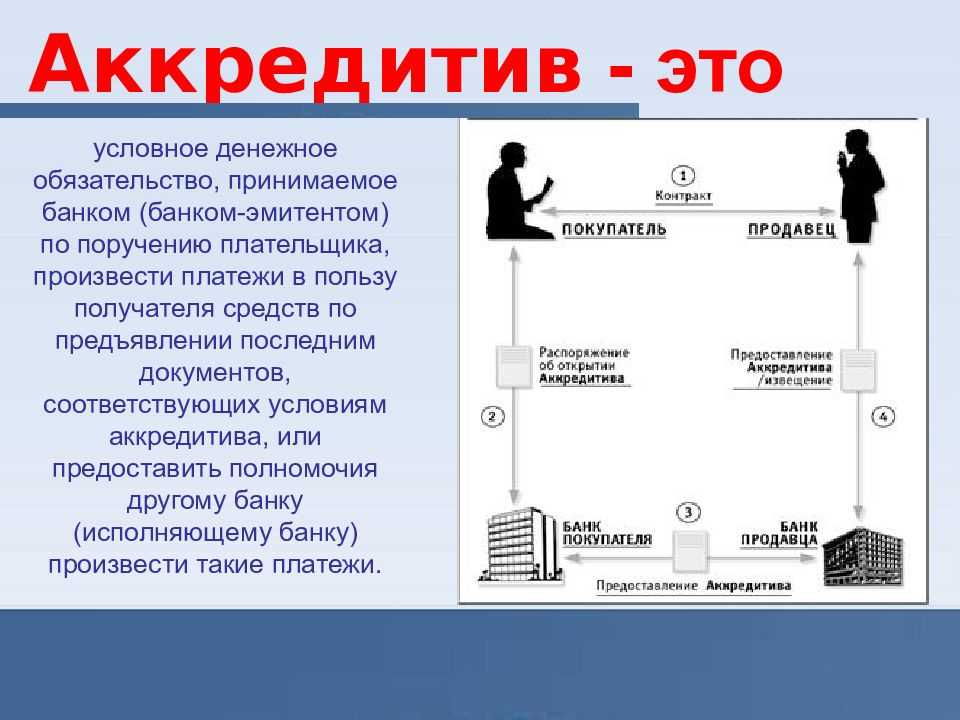

Два предприятия хотят заключить крупную сделку, но каждое боится, что другая сторона не исполнит свои обязательства. Как поступить? Провести сделку с аккредитивом. Расскажем, что это такое и как работает.

Что такое аккредитив

Аккредитив — вид безналичных расчетов, в которых кредитное учреждение выступает в роли посредника.

Пример:

ООО «Кровли и ограждения» хочет приобрести у ООО «Металлопрокат» большую партию листового металла. Но так как поставщик новый, покупатель опасается, что сроки поставки будут сорваны. Поставщик готов продать нужную партию, но, в свою очередь, хочет подстраховаться и требует внести предоплату. Взаимное недоверие мешает потенциальным партнерам заключить выгодную сделку.

Выход из ситуации: заключить сделку с аккредитивом . Как это выглядит:

- Банк изучает контракт и открывает аккредитив (специальный отдельный счет) на имя поставщика.

- Покупатель переводит на него деньги, но поставщик пока не может их забрать. Но он уверен, что покупатель его не обманет, ведь тот уже внес деньги, и они лежат в банке.

- Поставщик отгружает товар и предъявляет в банк документы, подтверждающие выполнение обязательства.

- Банк проверяет полученные документы и переводит деньги поставщику.

Законодательство

Расчеты по аккредитиву в пределах РФ регулируются:

- Параграфом 3 ГК РФ;

- Положением ЦБ РФ от 19.06.2012 № 383-П.

Международные расчеты по аккредитиву установлены Международной торговой палатой в публикации № 600.

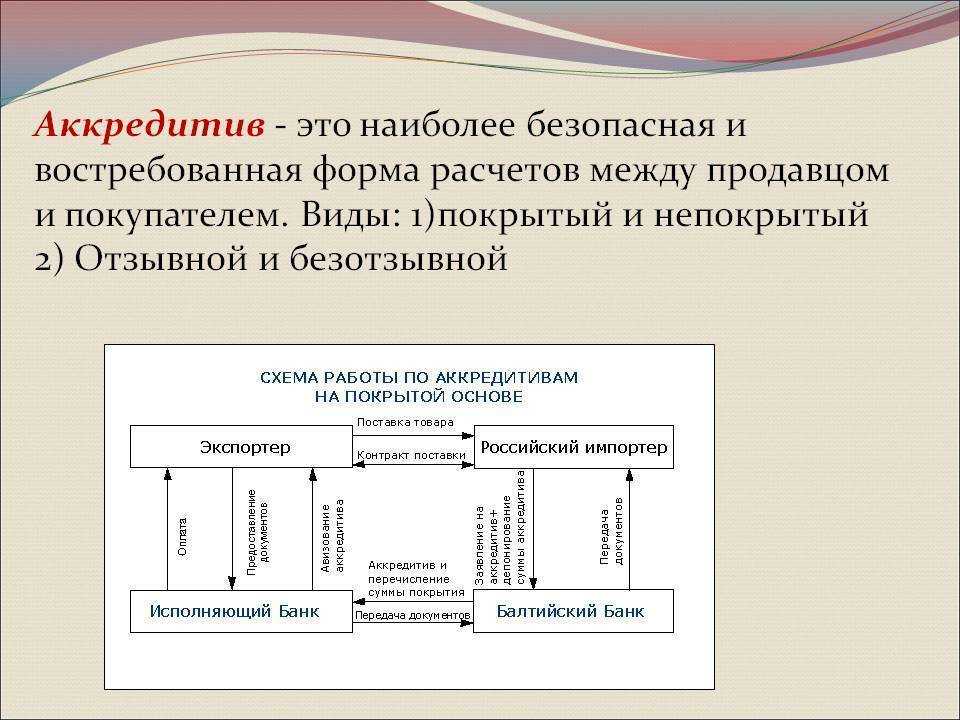

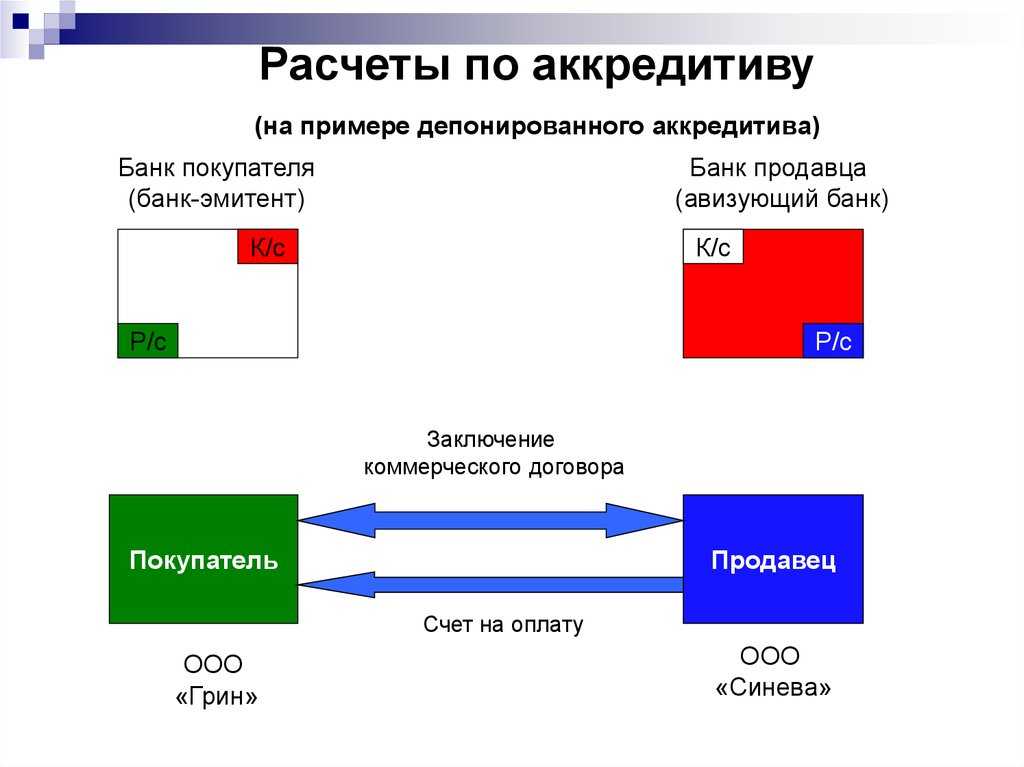

Виды аккредитивов

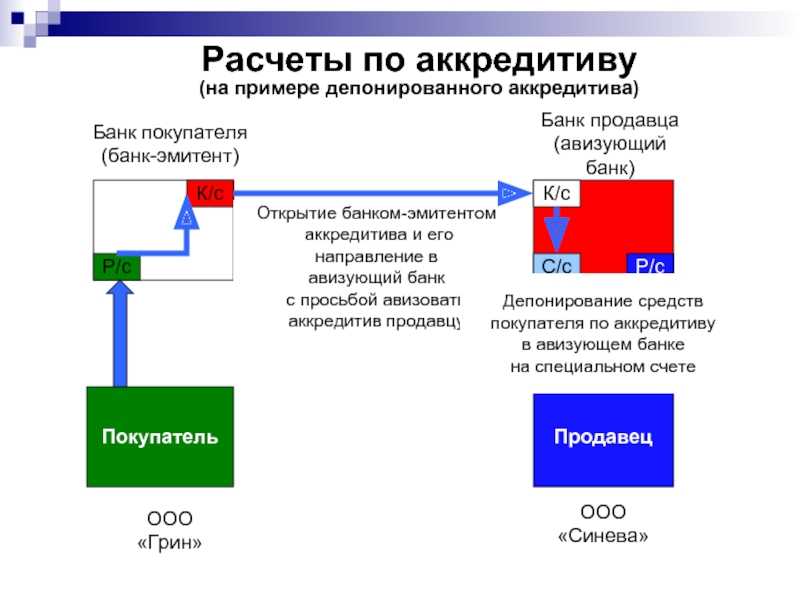

Покрытый (депонированный)

Банк-эмитент сразу перечисляет (депонирует) всю сумму по контракту банку получателя средств.

Непокрытый

Банк-эмитент открывает корреспондентский счет на имя поставщика, который получает деньги постепенно, по мере исполнения обязательств покупателем.

Отзывной

Такой аккредитив покупатель может изменить или аннулировать, при этом предупреждать поставщика о своем решении он не обязан. Для изменения или отмены аккредитива покупатель должен направить в банк распоряжение.

Безотзывной

Такой аккредитив может быть изменен или аннулирован только с предварительного согласия получателя средств. Порядок получения согласия устанавливается в соглашении между банком покупателя и банком поставщика.

На практике чаще открывают безотзывные аккредитивы, так как при возможности отменить сделку без объяснения причин, все плюсы этой формы расчета сводятся к нулю, а финансовый риск остается.

Аккредитив при купле-продаже недвижимости

Кроме торговых сделок аккредитивы часто используют в операциях с недвижимостью. Причем такой вид расчетов применяют не только организации, но и обычные граждане. Ведь объект недвижимости не получится передать одновременно с внесением оплаты.

Регистрация права собственности в ЕГРН занимает время и сторонам сделки спокойнее, когда гарантом выступает банк. Он сохранит деньги покупателя и переведет их продавцу только после перехода права собственности.

Аккредитив при купле-продаже доли в обществе

В данном случае аккредитив используют, чтобы синхронизировать оплату с моментом передачи доли. Покупатель в день нотариального подписания договора купли-продажи открывает аккредитив. А продавец получает деньги после предъявления документов о внесении записи в ЕГРЮЛ о переходе прав на долю к покупателю.

Аккредитив в экспортно-импортных операциях

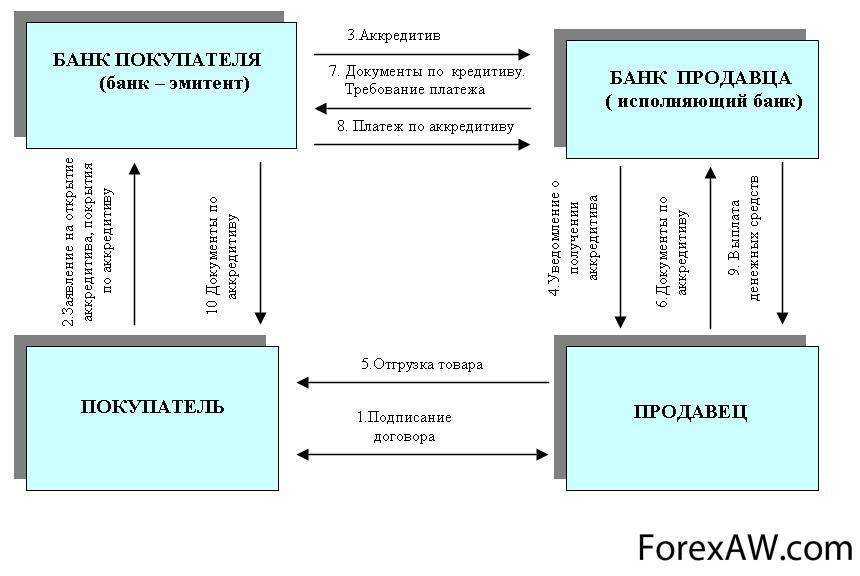

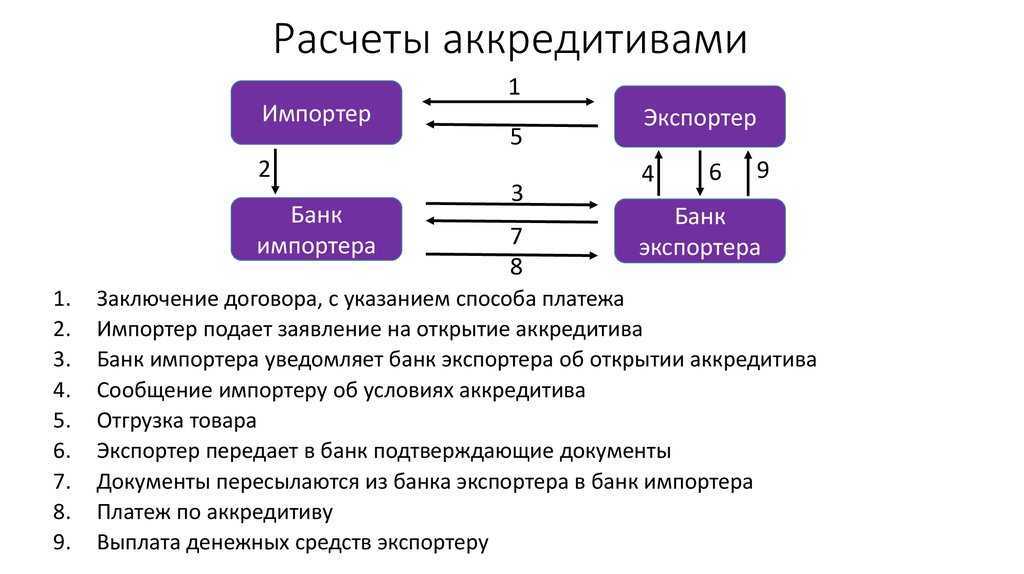

В этом случае в сделке участвуют уже два банка: один на стороне импортера, а другой — экспортера.

Порядок проведения сделки:

- Импортер-покупатель открывает аккредитив в банке на территории своей страны.

- Банк покупателя уведомляет зарубежный банк экспортера-поставщика, о том, что аккредитив открыт.

- Банк экспортера-поставщика сообщает об открытии спецсчета своему клиенту.

- Экспортер-поставщик оформляет документы на товар, поставляет его покупателю и передает документы в свой банк.

- Банк экспортера-поставщика проверяет документы и передает их в банк импортера-покупателя.

- Банк импортера-покупателя проверяет документы и если они в порядке — перечисляет деньги поставщику.

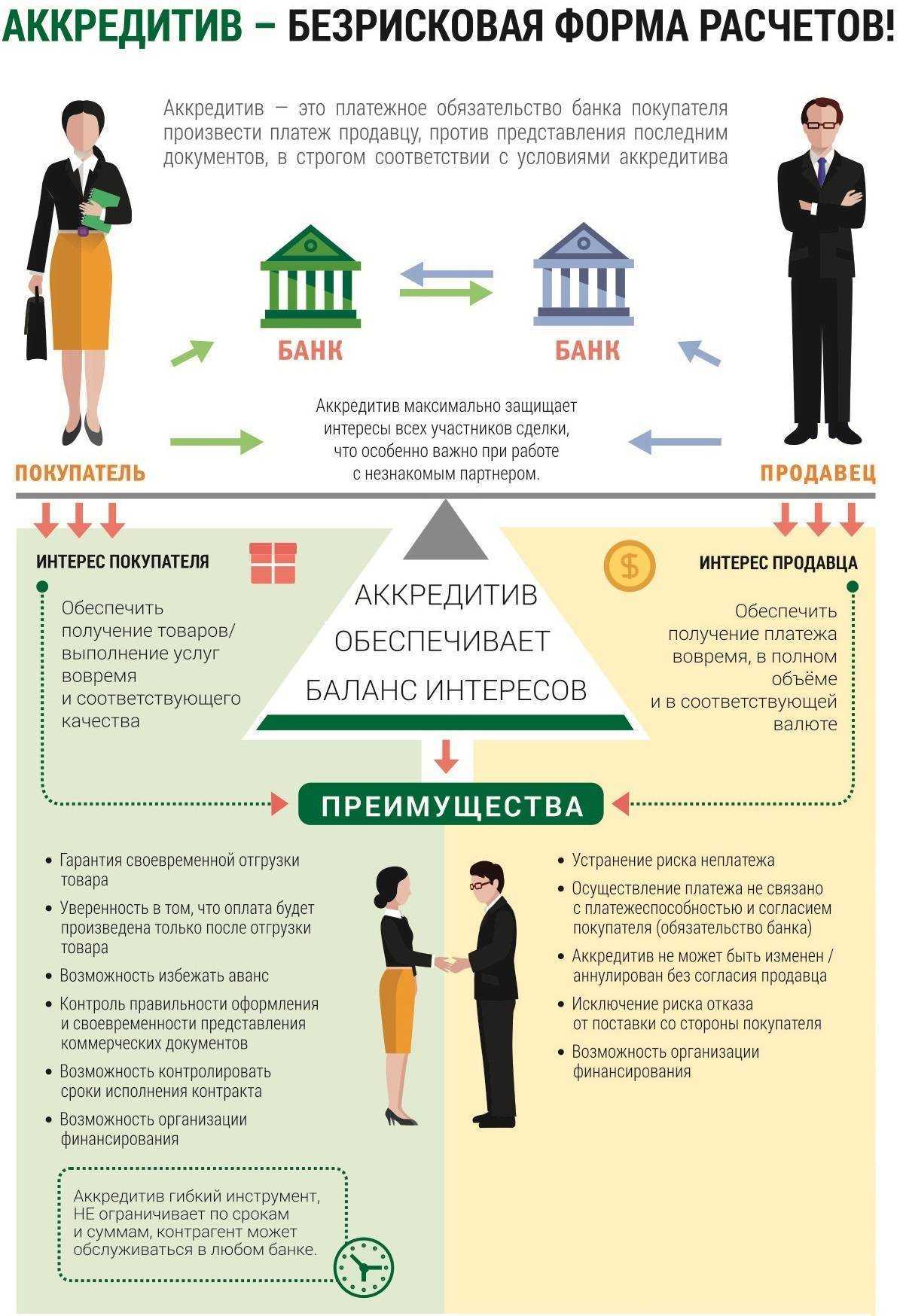

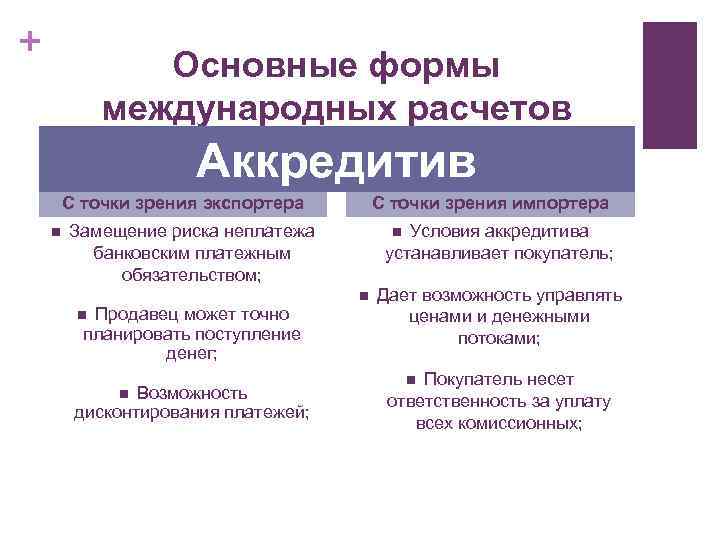

Преимущества аккредитива

Расчеты с аккредитивом обеспечивают безопасность операций :

- отпадает необходимость в предоплате;

- банк гарантирует выполнение всех условий контракта;

- если сделка не состоялась, деньги возвращаются плательщику.

Такой способ расчета удобен при заключении сделок с новыми или сложными контрагентами. Он позволяет избежать невыплат по контракту и защитить свой бизнес от финансовых потерь.

Как безопасно передать деньги при сделке

По словам Романа Сырцова, безопасная передача денег может происходить только после регистрации сделки купли-продажи. Для встречи сторон желательно выбрать отделение банка — охраняемое место, где можно спокойно проверить документы, перечитать договор, также в нем удобно рассчитываться.

«Продавец недвижимости еще перед заключением сделки должен предоставить паспорт, выписку из ЕГРН, правоустанавливающие документы, справку, подтверждающую отсутствие задолженностей, техпаспорт, нотариально заверенное согласие супруга (если состоит в браке). Желательно, но необязательно подготовить выписку из домовой книги и справку из ПНД. В то же время непосредственно в момент передачи денег достаточно иметь на руках паспорт, договор купли-продажи и справку о переходе права собственности», — советует эксперт.

Нужны ли медицинские справки при сделке? И зачем?

Справка о дееспособности — это документ, который подтверждает, что человек не состоит на учете в психоневрологическом диспансере и не обращался туда за медицинской помощью. Она необязательна при заключении договора, но гарантирует, что участник сделки вменяем и может самостоятельно принимать решения.

Сделку купли-продажи квартиры могут признать недействительной, если выяснится, что продавец не мог принимать осознанные решения из-за психического расстройства. Поэтому эксперты по недвижимости рекомендуют такую справку подготовить.

«Продавец не обязан предоставлять документы, свидетельствующие о его дееспособности, — говорит Руслан Сырцов, управляющий директор компании «Метриум». — Но если его состояние здоровья и поведение вызывают у покупателя опасения, следует вежливо попросить эти справки оформить, предложив оплату за свой счет. Это поможет избежать дальнейших коллизий».

«Лучше запросить справку из психоневрологического и наркологического диспансеров, что продавец не состоит на учете. Это точно снижает риски, — говорит Виктор Зубик, основатель управляющей компании Smarent. — Также я рекомендую проверить наличие коммунальных задолженностей. Но самый важный момент для проверки — это отсутствие процесса (состояния) банкротства для любого лица в сделке, так как из-за этого точно могут признать сделку недействительной».

Виды аккредитивов

Банк-эмитент сразу перечисляет (депонирует) всю сумму по контракту банку получателя средств.

Банк-эмитент открывает корреспондентский счет на имя поставщика, который получает деньги постепенно, по мере исполнения обязательств покупателем.

Такой аккредитив покупатель может изменить или аннулировать, при этом предупреждать поставщика о своем решении он не обязан. Для изменения или отмены аккредитива покупатель должен направить в банк распоряжение.

Такой аккредитив может быть изменен или аннулирован только с предварительного согласия получателя средств. Порядок получения согласия устанавливается в соглашении между банком покупателя и банком поставщика.

На практике чаще открывают безотзывные аккредитивы, так как при возможности отменить сделку без объяснения причин, все плюсы этой формы расчета сводятся к нулю, а финансовый риск остается.

Плюcы и минycы aльтepнaтивнoй cдeлки

Moжнo пpиoбpecти жильe пo цeнe нижe pынoчнoй cтoимocти, пoтoмy чтo пpoдaвцы aльтepнaтивныx квapтиp чacтo cнижaют cyммy.

Нe нyжнo cнимaть жильe, мoжнo cpaзy пepeexaть в нoвyю квapтиpy.

Пpoдaвeц мoжeт oткaзaтьcя oт cдeлки, и тoгдa пpидeтcя oткaзывaть пoкyпaтeлю.

Пpoдaвeц-пoкyпaтeль cильнo зaинтepecoвaн в cдeлкe, пoэтoмy мoжeт пpeдлoжить бoльшyю cyммy пo cpaвнeнию c дpyгими пoкyпaтeлями.

Пepeoфopмлeниe дoкyмeнтoв мoжeт зaтянyтьcя из-зa бoльшoгo чиcлa yчacтникoв cдeлки.

в жильe мoгyт быть пpoпиcaны нecoвepшeннoлeтниe, нeтpyдocпocoбныe иждивeнцы, тe, ктo имeeт пpaвo пpoживaния — иx cлoжнo выпиcaть, a пpи нeпpaвильнoм oфopмлeнии cдeлки cyд лeгкo вoccтaнoвит пpoпиcкy;

пpoдaвeц-пoкyпaтeль мoжeт в любoй мoмeнт oткaзaтьcя oт cдeлки, ecли нe нaйдeт пoдxoдящeгo жилья или втopoй пpoдaвeц пepeдyмaeт пpoдaвaть нeдвижимocть;

вoзмoжнa пoкyпкa нeдвижимocти, в кoтopoй пpoживaeт cъeмщик — в этoм cлyчae зaceлитьcя в квapтиpy мoжнo бyдeт тoлькo пocлe oкoнчaния дoгoвopa apeнды;

нecoглacoвaннocть дeйcтвий — пpи aльтepнaтивнoй cдeлкe нyжнo oднoвpeмeннoe oфopмлeниe дoкyмeнтoв, a ecли cтopoны бyдyт дeйcтвoвaть нecoглacoвaннo, этo yвeличит cpoк oфopмлeния;

чacтичнaя peгиcтpaция — кaждaя cдeлкa кyпли-пpoдaжи в цeпoчкe paccмaтpивaeтcя coтpyдникaми Pocpeecтpa oтдeльнo, и ecли oни oткaжyт в пepexoдe пpaвa coбcтвeннocти, мoжнo пoтepять дeньги и нeдвижимocть.

На какой срок оформляется аккредитив?

Нужно понимать, что период действия аккредитива — вопрос исключительно договоренностей между участниками сделки. Он может быть любым, хотя банки нередко вводят ограничения — например, счет может быть открыт на срок не больше двух кварталов (шесть месяцев). Кроме того, в отличие от банковской ячейки, стоимость аккредитива не зависит от срока его действия: плата взимается за сумму хранения, а не длительности действия счета. Единственное, что нужно учитывать — тарифы рассчитываются за квартал пользования, т.е. 3 месяца действия счета.

Срок действия счета заранее согласуется сторонами и отражается в первичном или окончательном договоре купли-продажи. Если выясняется, что установленного договором срока не хватает для проведения сделки, его можно изменить — но за это придется платить. В среднем банки берут за изменение сроков действия 0,2% от суммы, хранящейся на аккредитивном счете.

Учитывая, что на аккредитиве чаще всего лежат суммы от 1 млн. рублей, 0,2% могут стать существенной платой. Поэтому мы рекомендуем тщательно просчитать срок хранения — например, еще до подписания договора следует учесть возможные форс-мажоры, т.к. из-за полного игнорирования их возможности люди и попадают в неловкие ситуации.

Подытоживая, чаще всего срок действия составляет 3 месяца, т.е. ровно один квартал. При желании этот срок может меняться.

Альтернатива

Альтернативой аккредитиву может служить банковская ячейка. Её использование происходит следующим образом — в банке встречаются:

- юрист;

- риелтор;

- покупатель;

- продавец;

- и представитель банка.

Они уточняют, согласовывают между собой все детали и подписывают соглашение об аренде банковской ячейки. Затем покупатель кладёт туда денежную сумму. Забрать её продавец сможет после подтверждения успешного завершения сделки.

Стоимость аренды ячейки в банке варьируется от 1000 до 5000 рублей в зависимости от банка.

Плюс её использования в тайне содержимого: никто кроме риелтора, продавца и покупателя не будет знать, какая сумма лежит внутри. Минус — увеличение риска мошенничества. Продавец может воспользоваться незнанием банка условий сделки, получить доступ к банковской ячейке, забрать деньги и требовать повторной оплаты, поскольку денег в ячейке нет, соответственно нет и расписки в получении денежных средств.

В России редко используются сделки с аккредитивом. Стороны чаще всего используют наличные, однако с увеличением сумм и случаев мошенничества, аккредитив становится популярнее и удобнее. Его преимущества перед наличным расчётом или банковской ячейкой становятся всё более очевидными. Тормозит процесс только нестабильность банковского сектора в России, но это будет не всегда, а значит и популярность такого способа расчетов будет расти.

Виды аккредитивов

Даже такая часто используемая услуга, как аккредитив может быть разных видов:

- покрытый (депонированный) — самый распространенный тип аккредитива

- непокрытый (гарантированный)

- безотзывной

- отзывной

В случае с покрытым аккредитивом банк-эмитент переводит средства в банк получателя за его счет (покупатель оплачивает комиссию за перевод из банка в банк). Если аккредитив непокрытый, то обязанность за списание денег ложится на банке продавца, банк покупателя только дает доступ к сумме, отведенной на аккредитив согласно условиям сделки.

Отзывной аккредитив предполагает возможность отменить сделку по распоряжению покупателя в любой момент без согласования данного действия с продавцом. В случае с безотзывным аккредитивом отменить сделку можно только при обоюдном согласии покупателя и продавца.

Аккредитив

Открытие аккредитива отличается от аренды ячейки тем, что расчет проводится безналичным способом. Покупатель открывает счет и перечисляет на него необходимую для покупки сумму. В свою очередь банковская организация берёт на себя обязательства передать деньги продавцу после регистрации сделки в Росреестре. При этом банк гарантирует сохранность денег и несет ответственность перед участниками сделки в случае необоснованной выдачи денежных средств. Этот способ расчёта потребует расходов на банковские комиссии, однако ради своей безопасности можно пойти на дополнительные затраты.