Оценка правдивости допущения о непрерывности деятельности

Факторы, принимаемые в расчет менеджерами организаций, связаны с сегодняшними и будущими доходами, временем предполагаемого погашения текущих обязательств по привлеченным средствам, и временем появления новых источников финансирования. Каждый из этих факторов, в свою очередь, зависит от огромного множества других, в том числе макроэкономического характера, к которым в условиях пандемии прибавились новые (к тому же и у старых, и у новых прибавилось неопределенности). Поскольку стандарт требует от руководства организаций принимать в расчет их все, это значит, что руководство обязано принять в расчет и влияние временных локдаунов, и прочие ограничения на отдельные направления деятельности, и доступность государственной антикризисной помощи бизнесу, и структурные изменения на рынке (в том числе вследствие изменения потребительского спроса).

В связи с пандемией разумным будет также рассматривать факторы, относящиеся к будущей деятельности организации, на интервале времени свыше 12 месяцев. Это не будет нарушением требований стандарта, ведь он устанавливает минимальный, а не максимальный срок.

Что означает принцип непрерывности деятельности в МСФО

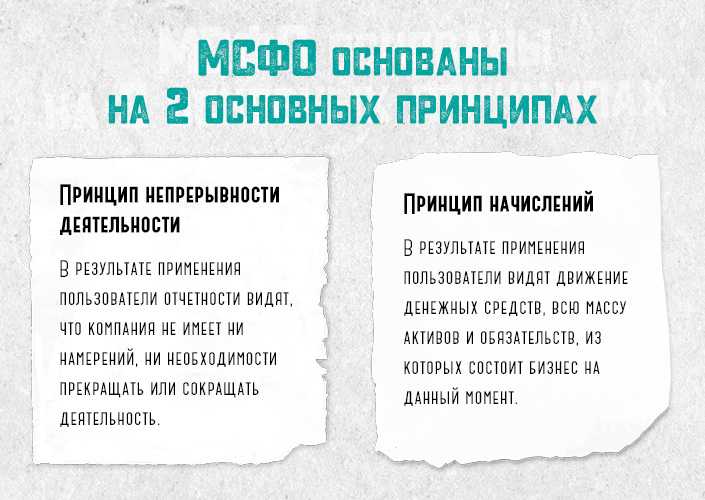

Принцип непрерывности деятельности — основополагающий принцип составления финансовой отчетности в МСФО. Согласно ему, годовую финансовую отчетность составляют с допущением,

что организация продолжит работу в обозримом будущем и руководство не планирует сворачивать ее деятельность.

Речь, конечно, не идет о том, что бизнес будет работать вечно. Под обозримым будущим в МСФО понимают следующий финансовый год — 12 месяцев с даты баланса. Но компании не

обязаны ограничиваться этим сроком и могут прогнозировать деятельность на более длительный срок. Например, если в учетной политике указано, что раскрытие рисков составляют с

учетом прогноза на ближайшие 3 года, то и непрерывность деятельности тоже будут оценивать на этот срок, чтобы раскрытие по рискам было целесообразным.

Главное, что дает принцип непрерывной деятельности — это прогноз. По данным из финансовой отчетности, составленной по этому принципу, руководство компании может планировать

продажи и производство. Рассчитывать выручку, маржу и себестоимость и все вытекающие показатели на следующий год. Если же руководство компании собирается прекратить какой-то вид

деятельности, это обязательно отражают в отчетности уже за текущий год.

Например, на молочной ферме есть два вида деятельности: изготовление сыра и продажа молока. Владелец решает больше не заниматься изготовлением сыра. Согласно принципу

непрерывной деятельности, в годовой отчетности предприятие должно будет отобразить выручку только по продаже молока. Точно также в отчетность войдет себестоимость, маржинальный

доход и прочие показатели по этому виду деятельности. А по производству сыров нужно будет отобразить финансовый результат свернутым показателем (выручка минус себестоимость) и

отдельной строчкой указать, что эта деятельность прекращается.

Согласно допущению о непрерывности деятельности организации учитывают все активы и обязательства компании при обычном ходе бизнеса. По отчетности прогнозируют, сможет ли компания

реализовать свои активы и рассчитываться по долгам, какую деятельность будет вести и на какую прибыль можно рассчитывать в следующем году. Такая информация, в первую очередь,

нужна акционерам, инвесторам, кредиторам и собственникам для разработки стратегии, принятия экономических и инвестиционных решений.

Если банки не дают организации кредитов, а поставщики отказываются давать отсрочку платежа — это первый признак того, что при составлении отчетности был нарушен принцип

непрерывности. Поэтому при каждой подготовке финансовой отчетности руководство компании обязано проверять, насколько компания способна продолжать свою деятельность в ближайшем

будущем.

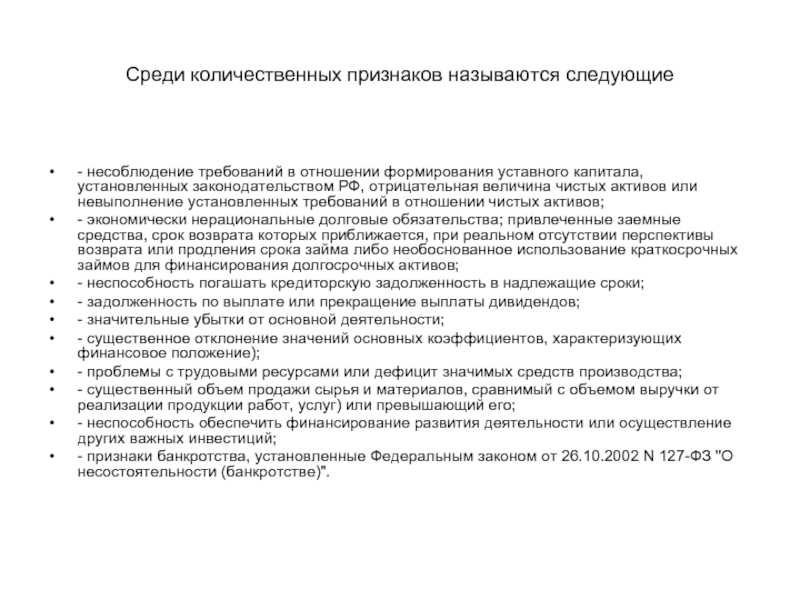

Слайд 44Среди количественных признаков называются следующие- несоблюдение требований в отношении формирования уставного

капитала, установленных законодательством РФ, отрицательная величина чистых активов или невыполнение установленных требований в отношении чистых активов;- экономически нерациональные долговые обязательства; привлеченные заемные средства, срок возврата которых приближается, при реальном отсутствии перспективы возврата или продления срока займа либо необоснованное использование краткосрочных займов для финансирования долгосрочных активов;- неспособность погашать кредиторскую задолженность в надлежащие сроки;- задолженность по выплате или прекращение выплаты дивидендов;- значительные убытки от основной деятельности;- существенное отклонение значений основных коэффициентов, характеризующих финансовое положение);- проблемы с трудовыми ресурсами или дефицит значимых средств производства;- существенный объем продажи сырья и материалов, сравнимый с объемом выручки от реализации продукции работ, услуг) или превышающий его;- неспособность обеспечить финансирование развития деятельности или осуществление других важных инвестиций;- признаки банкротства, установленные Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

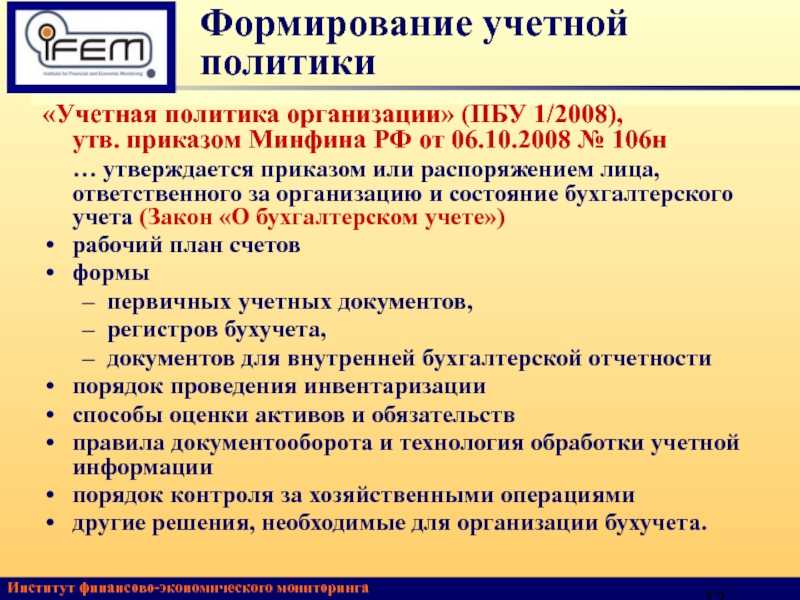

В бухгалтерском учёте

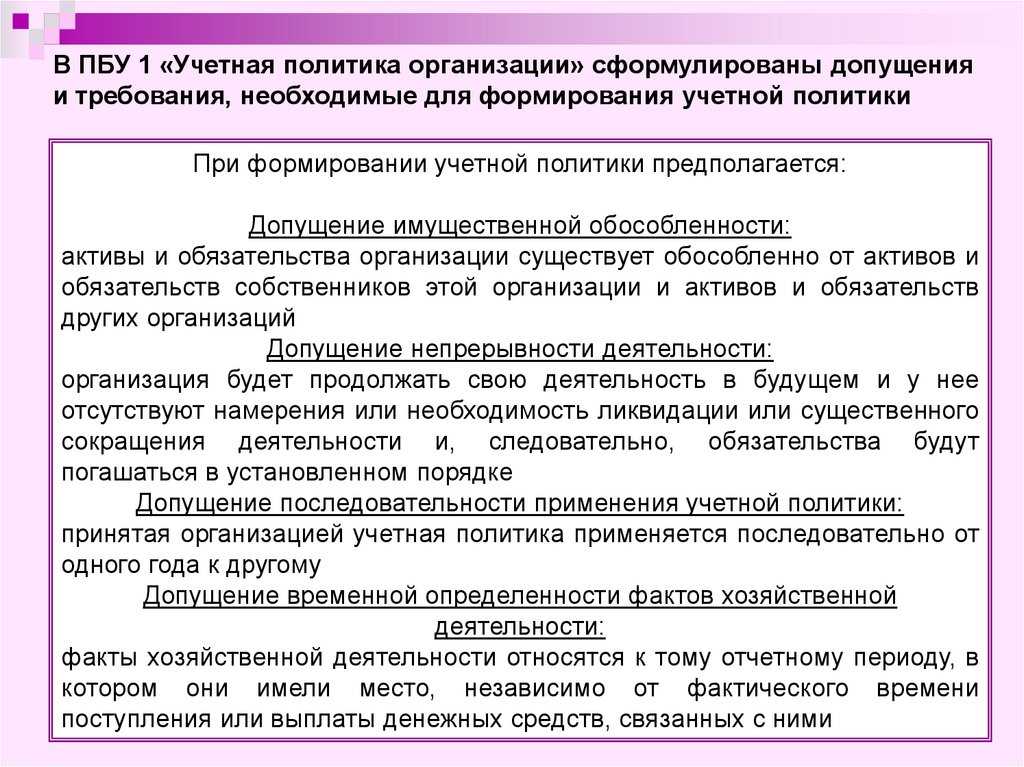

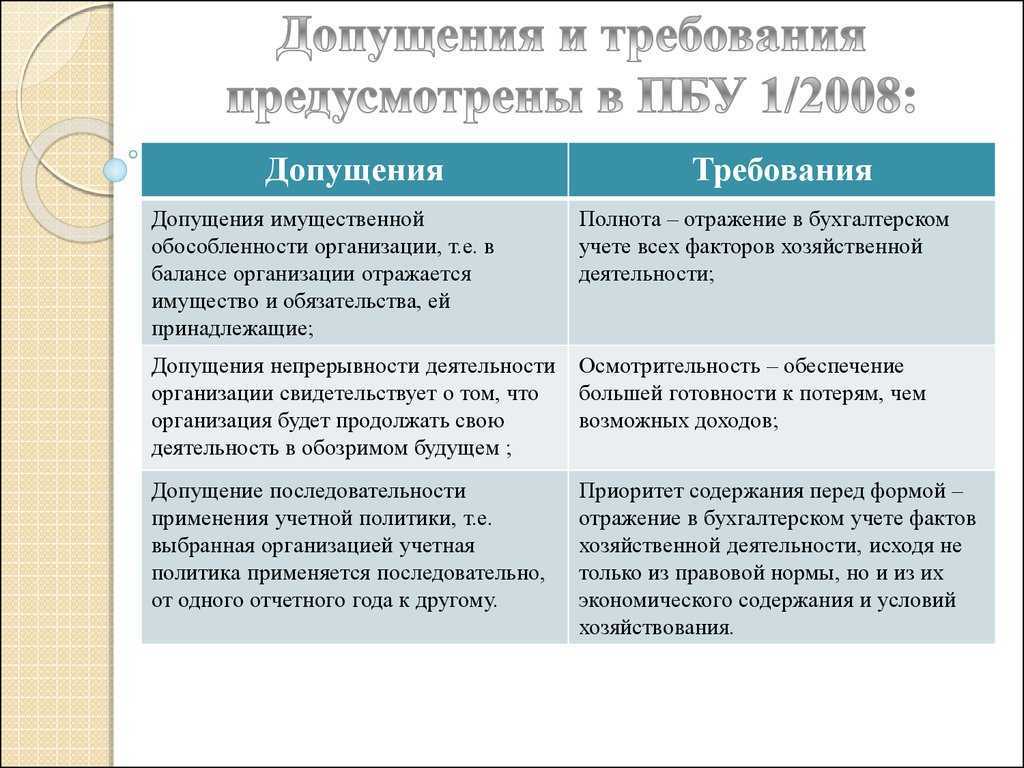

Допущение о непрерывности деятельности организации с точки зрения бухгалтерского учёта несёт за собой такие следствия:

- смена собственника предприятия не повлечёт за собой изменения в бухгалтерском учёте;

- ценности, учитываемые клиентом, не должны переоцениваться;

- расходы, которые принесут доходы в будущем, должны быть капитализированы;

- на предприятии должны создаваться резервы;

- финансовые результаты должны быть распределены по отчетным периодам;

- многие факты хозяйственной жизни осуществляются в условиях неопределенности;

- отчётность должна представляться по определённым равным периодам.

МСФО

В МСФО (IAS) 1 этот принцип определяется так: «Финансовая отчетность в обязательном порядке должна составляться на основе допущения о непрерывности деятельности, за исключением случаев, когда руководство организации либо само намеревается ликвидировать организацию или прекратить её деятельность, либо вынуждено избрать такой способ действий в силу отсутствия иных реальных альтернатив».

МСФО (IFRS) 5 вводит учётные категории, имеющие непосредственное отношение к принципу непрерывности. Стандарт предполагает использование «группы выбытия» — это группа чистых активов (активов и соответствующих им обязательств), выбытие которых будет осуществлено в ходе одной операции посредством продажи или каким-либо иным образом. Элементы группы выбытия должны отражаться в балансе отдельно от других активов и обязательств. Кроме того, если компания приобретает внеоборотный актив с целью его последующей продажи, она должна на дату приобретения квалифицировать его как актив, предназначенный для продажи.

Таким образом, принцип непрерывности относится не только к организации, но распространяется и на отдельные её активы или группы активов, а также направления и компоненты хозяйственной деятельности.

МСФО (IAS) 10 требует от организации раскрытия в отчёте о прибылях и убытках величины прибыли или убытка после налогообложения от прекращённой деятельности; величины чистых денежных потоков, относящихся к операционному, инвестиционному и финансовому направлениям прекращённой деятельности.

Что делать, если не “going concern”?

Условия прекращения следования данному принципу изложены в п. 25: “…когда руководство намеревается ликвидировать предприятие, прекратить его торговую деятельность, либо вынуждено действовать подобным образом в силу отсутствии реальных альтернатив”.

Стандарт не оговаривает конкретной альтернативы в качестве основы для подготовки отчетности. Можно, для примера, назвать ее “ликвидационный базис”. Однако параграф 25 предписывает в этом случае все же назвать поименно выбранные основы в примечаниях и причины, почему организация более не может составлять свою отчетность согласно допущению о непрерывности деятельности.

Стандартный подход

Подход основанный на временном формате основан на трактовке,

представленной в п.п. 25-26 МСФО (IAS) 1, где указано, что при оценке

того, выполняется ли допущение о непрерывности деятельности,

руководство должно учитывать всю имеющуюся информацию на обозримое

будущее, которая обычно должна охватывать не менее двенадцати месяцев

после окончания отчетного периода, но не ограничивается этим сроком.

Глубина анализа зависит от конкретных фактов в каждом

отдельном случае. Если предприятие в течение многих лет ведет

прибыльную деятельность, имеет свободный доступ к финансовым ресурсам,

вывод о том, что допущение о непрерывности деятельности является

правильным, может быть сделан без проведения детального анализа.

При других обстоятельствах руководству, возможно, потребуется

проанализировать широкий спектр факторов, относящихся к текущей и

будущей прибыльности, графикам погашения задолженности и потенциальным

источникам рефинансирования, прежде чем можно будет убедиться в

приемлемости допущения о непрерывности деятельности.

Риск-ориентированный подход

Еще одним из базовых вариантов выбора методики оценки

непрерывности деятельности компании может быть риск-ориентированный

подход. В данном направлении, например, формируется государственный

надзор за деятельностью коммерческих банков, страховщиков,

профессиональных участников рынка ценных бумаг, осуществляющих

дилерскую, брокерскую деятельность и управление ценными бумагами, а

также управляющих компаний инвестиционных, паевых инвестиционных и

негосударственных пенсионных фондов Банком России как мегарегулятором.

Признаки риск-ориентированного надзора присутствуют в

деятельности налоговых органов, например в части Общедоступных

критериев для самостоятельной оценки рисков налогоплательщиками

(утверждены приказом ФНС России от 30.05.2007 №ММ-3-06/333@). Эти

Критерии используют налоговые органы в процессе отбора объектов для

проведения выездных проверок.

На микроуровне риск-менеджмент как часть управленческой

деятельности хозяйствующих субъектов ставит в том числе цель

обеспечения текущей и стратегической финансовой устойчивости и

непрерывности бизнеса. Такой подход активно внедряет, например, Банк

России как мегарегулятор. (Указание Банка России от 05.03.2009 №2194-У).

Возможность (вероятность) наступления риска

– шанс того, что событие произойдет. Неопределенность

– это частичный или полный дефицит информации, связанный с

пониманием или знанием событий, их последствий и степени возможности их наступления.

Таким образом, оценка непрерывности деятельности

хозяйствующего субъекта может сводиться к оценке внешних и внутренних

рисков, в том числе рисков финансовой неустойчивости,

неплатежеспособности или банкротства.

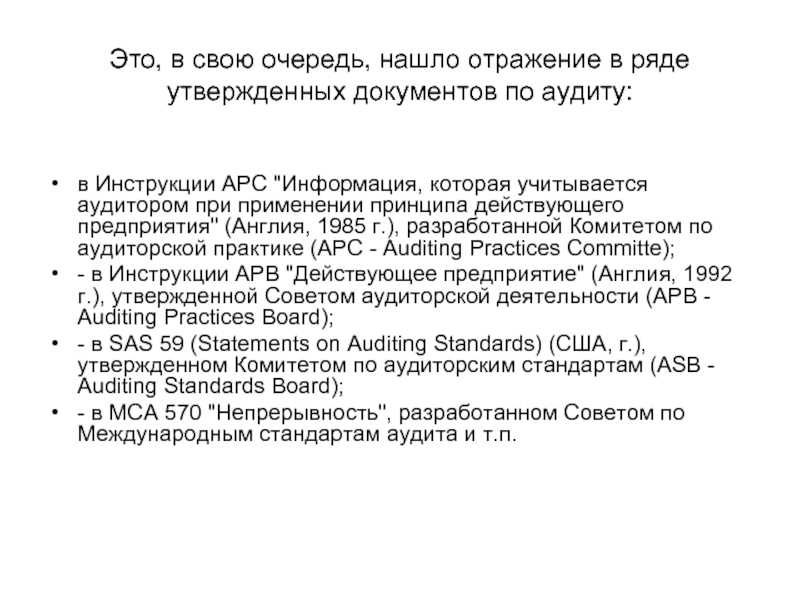

Слайд 15Это, в свою очередь, нашло отражение в ряде утвержденных документов по

аудиту:

в Инструкции APC «Информация, которая учитывается аудитором при применении принципа действующего предприятия» (Англия, 1985 г.), разработанной Комитетом по аудиторской практике (APC — Auditing Practices Committe); — в Инструкции APB «Действующее предприятие» (Англия, 1992 г.), утвержденной Советом аудиторской деятельности (APB — Auditing Practices Board); — в SAS 59 (Statements on Auditing Standards) (США, г.), утвержденном Комитетом по аудиторским стандартам (ASB — Auditing Standards Board); — в МСА 570 «Непрерывность», разработанном Советом по Международным стандартам аудита и т.п.

Принцип непрерывности и аудит

Принцип непрерывности деятельности предприятия является также неотъемлемой составляющей теории и практики аудита.

Составляя аудиторское заключение, аудитор должен выразить свое мнение о соответствии финансового положения предприятия требованию непрерывности деятельности, которое в данном случае означает, что предприятие в течение ближайшего финансового года будет нормально функционировать и не только не прекратит своего существования, но и существенно не сократит объемы своей деятельности.

Выражение аудитором своего мнения о соблюдении принципа непрерывности относительно реального положения дел в компании вселяет в пользователей отчетности уверенность в надежности финансового положения предприятия и возможности сотрудничества с ним на долгосрочной основе.

Идея принципа непрерывности

У термина «принцип бухгалтерского учета» есть синонимы: постулаты, требования, допущения, концептуальные основы. Каждый из них передает какой-либо оттенок смысла понятия «принцип учета». Из перечисленных вариантов термин «допущение» более точно подходит к определению принципа непрерывности деятельности

Идея его состоит в том, что при формировании методологии бухгалтерского учета и составления отчетности мы не принимаем во внимание конечности существования предприятии, мы допускаем, что оно всегда (или, во всяком случае, в ближайшем обозримом будущем) будет нормально функционировать, то есть не закроется и существенно не свернет свою деятельность. Это именно допущение, так как совершенно очевидно, что любое предприятие, любое юридическое лицо рано или поздно будет закрыто

Это данность, однако, мы исходим из обратного.

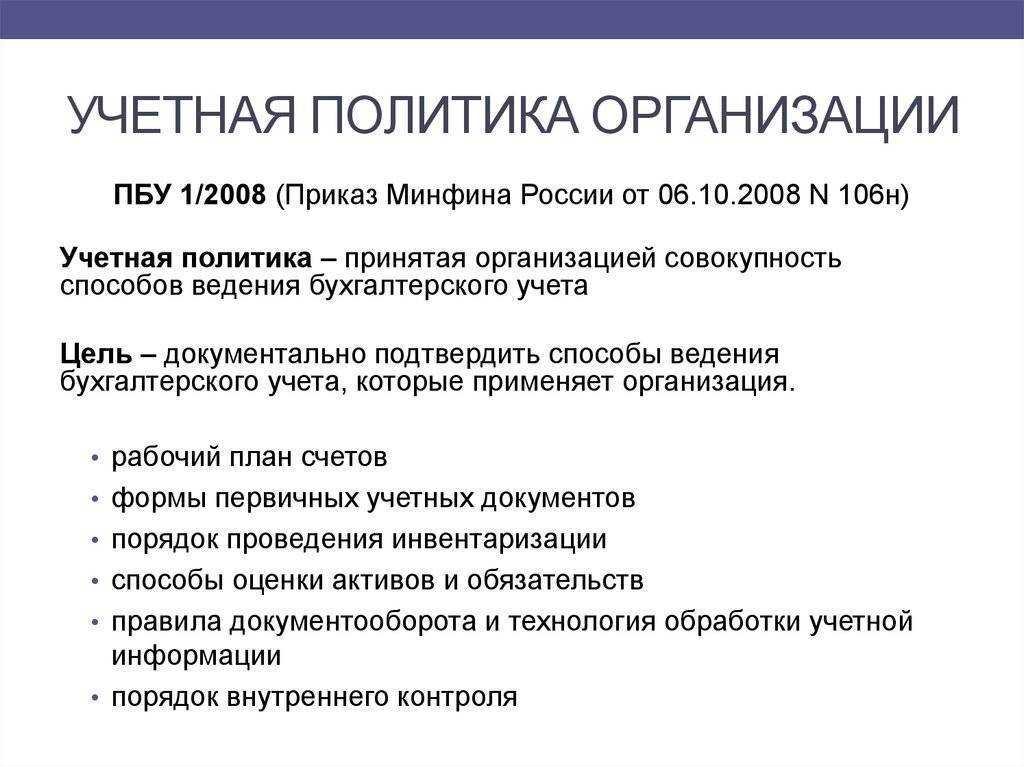

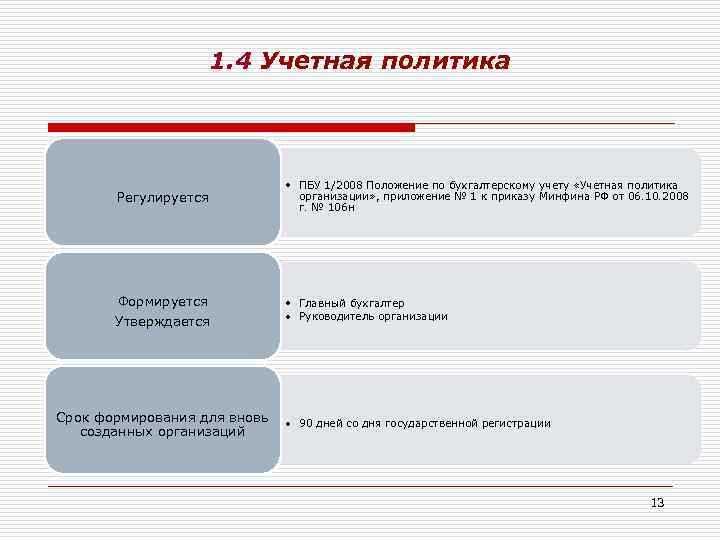

Нормативно этот принцип определяется следующим образом: «организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности)» (п. 6 ПБУ 1/98). Сегодня этот принцип закреплен и в международных стандартах финансовой отчетности, которыми устанавливается, что «финансовая отчетность обычно составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности» (Международные стандарты финансовой отчетности Русское издание — М.: «АСКЕРИ»,1998 г., с. 36).

И хотя в современную российскую практику этот принцип вошел как позаимствованный из международных стандартов, в основе которых лежит традиция англо-американской школы учета, истоки данного принципа в теории статического баланса Э. Шмаленбаха. Основная идея здесь в противовес статической концепции заключается в том, что, так как мы при составлении баланса не предполагаем возможности закрытия предприятия, его активы не должны переоцениваться. Однако на сегодняшний день очевидно, что оценка активов по справедливой стоимости и дисконтированная оценка обязательств не противоречат принципу непрерывности.

У этого принципа несколько более широкое значение, чем лишь утверждение об отсутствии необходимости переоценивать активы.

Актуальная проблема

Если подумать, эти требования в IAS 1 вполне универсальны и, конечно же, применимы даже в таких необычных условиях как пандемия и спровоцированный ею кризис. Однако по причине особой остроты проблемы тема непрерывности деятельности все последние месяцы неоднократно поднималась в различных частях Земного шара. Например, новозеландские разработчики стандартов (которые там почти идентичны МСФО, Новая Зеландия с Австралией вообще одними из первых когда-то осуществили переход – GAAP.RU) даже оговорили дополнительные раскрытия специально по такому случаю. О коронавирусе в них речь, разумеется, не идет — просто сама формулировка требований к раскрытию информации теперь звучит таким образом, что описанные выше базовые требования, имеющие косвенное отношение к непрерывности деятельности, теперь привязаны к “going concern” в явной форме.

Кроме того, как известно, еще c прошлого года тема непрерывности деятельности очень занимает Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB). В сентябре он представил дискуссионный документ, а в ноябре продлил по нему публичные консультации до начала февраля – так что есть даже еще немного времени в них поучаствовать.

Подход, основанный на концепции финансовой устойчивости предприятия

Данной позиции придерживаются, например, С.В. Козменкова, В.Д.

Краснов : «Концепция непрерывности деятельности

экономического субъекта предполагает существование отдельно взятого

экономического субъекта в обозримом будущем с показателями не ниже

последнего отчетного периода или достаточными для самофинансирования и

своевременного выполнения взятых на себя обязательств».

Как видно из определения, данная позиция в сравнении с

предыдущей основана на оценке более широкого круга индикаторов

финансово-хозяйственной деятельности предприятия и затрагивает вопросы

оценки эффективности привлечения источников финансирования и оценки платежеспособности.

Для анализа применимости принципа непрерывности специалистами

предлагается сгруппировать активы организации по состоянию на

определенную отчетную дату, начиная с наиболее ликвидных активов, а

обязательства – по очередности погашения. При этом уделяется

значение оценке активов и обязательств: их целесообразно представлять в

оценке по действительной стоимости активов и погашения обязательств.

По выражению М.Н. Крейниной: «финансовая

устойчивость – одна из характеристик соответствия структуры

источников финансирования структуре активов. Финансовая устойчивость

определяется на основе соотношения разных видов источников

финансирования и его соответствия составу активов». Задачей

оценки финансовой устойчивости, по выражению исследователя, является

ответ на вопрос, какой она была бы, если бы изменились те или иные

условия деятельности предприятия.

Какие стандарты регламентируют принцип непрерывности

В МСФО этот принцип в первую очередь прописан в «Концептуальных основах финансовой отчетности», которые служат основой для всех международных стандартов. Согласно

пункту 4.1 Концептуальных основ, финансовую отчетность должны составлять на основании допущения, что организация ведет свою деятельность непрерывно, продолжит вести в обозримом

будущем и не планирует закрываться или сокращать объем деятельности.

В соответствии с Концептуальными основами, финансовую отчетность строят на двух базовых принципах: начисления и непрерывности деятельности.

Также принцип «going concern» упоминается в ряде стандартов МСФО.

В стандарте МСФО (IAS)1 «Представление финансовой отчетности» говорится, что бухгалтерскую отчетность нужно составлять с допущением непрерывности,

кроме случаев, когда руководство планирует ликвидировать компанию или вынуждено прекратить ее хозяйственную деятельность из-за отсутствия альтернатив.

Чтобы оценить способность компании продолжать деятельность, руководство компании обязано:

- проанализировать всю информацию о текущей и будущей прибыльности;

- просмотреть график погашения задолженности;

- оценить возможные источники рефинансирования.

Если при анализе возникают сомнения, что компания будет работать непрерывно, в финансовой отчетности раскрывают информацию о неопределенности, указывают ее причину и описывают,

на какой основе составлена эта отчетность.

-

МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» устанавливает требования, как раскрывать информацию в

отчетности о прекращенной деятельности. Он также определяет порядок учета активов, которые выбывают в ходе продажи или другой операции (так называемые, «группы

выбытия»). Их отражают в балансе отдельно от других активов и обязательств. Так принцип непрерывности распространяется не только на всю работу компании в целом, но и на

отдельные ее активы и компоненты деятельности. -

В МСФО (IAS) 10 «События после окончания отчетного периода» указано, что если после отчетной даты ухудшились результаты операционной деятельности и

финансовое положение компании, нужно пересмотреть возможность непрерывной деятельности. И если есть риск ее прекращения, нужно не просто корректировать суммы, признанные

первоначальным методом бухучета, но и кардинально менять порядок самого учета. -

В международной практике считается, что финансовая отчетность не может быть полной без раскрытия информации о рисках, которые регулирует стандарт

МСФО 7 «Финансовые инструменты: раскрытие информации». В документе говорится, что раскрытие рисков, которые возникают вследствие финансовых инструментов, повышает качество отчетности, а также позволяет более точно обосновывать

применимость принципа непрерывности деятельности.

Те компании, которые еще не перешли на МСФО либо пока на этапе перехода, руководствуются национальными положениями бухгалтерского учета. В Украине принцип непрерывности описан

в, где говорится,

что составление финансовой отчетности предприятия на основе этого принципа предусматривает оценку активов и обязательств предприятия, исходя из допущения, что деятельность будет

продолжаться в дальнейшем.

В Казахстане принцип регулирует

. Согласно этому документу, непрерывность деятельности — это когда компания функционирует непрерывно и планирует вести операции в обозримом будущем, что очень

перекликается с определением в МСФО. Но есть нюанс. Амортизацию актива начисляют исходя из срока его полезного использования, подразумевая, что сам актив будет использован, пока

компания работает.

В США компании также раскрывают информацию в финансовой отчетности на основе принципа непрерывности деятельности. Согласно стандартам бухгалтерского учёта

US-GAAP, применение принципа непрерывности уместно до тех пор, пока ликвидация компании не становится неизбежной. И если наступает такой случай, применяется

другой принцип — ликвидационной отчетности.

Комментарий

Допущение непрерывности деятельности — основной принцип подготовки финансовой (бухгалтерской) отчетности. В соответствии с принципом допущения непрерывности деятельности обычно предполагается, что организация будет продолжать осуществлять свою финансово-хозяйственную деятельность в течение 12 месяцев года, следующего за отчетным, и не имеет намерения или потребности в ликвидации, прекращении финансово-хозяйственной деятельности или обращении за защитой от кредиторов. Активы и обязательства учитываются на том основании, что организация сможет выполнить свои обязательства и реализовать свои активы в ходе своей деятельности.

Смысл допущения непрерывности деятельности в том, что если компания планирует в обозримом будущем закрываться, то это факт должен быть отражен в бухгалтерской отчетности. Пользователи бухгалтерской отчетности должны знать и предстоящем закрытии компании. Более того, некоторые активы и обязательства отражаются в особом порядке, если организация планирует прекратить свою деятельность.

Допущению непрерывности деятельности посвящено ПРАВИЛО (СТАНДАРТ) N 11.

ПРИМЕНИМОСТЬ ДОПУЩЕНИЯ НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ АУДИРУЕМОГО ЛИЦА (Постановление Правительства РФ от 23.09.2002 N 696). Этим документом определяется порядок проверки аудитором допущения о непрерывности деятельности, а также отражение этого вопроса в аудиторском заключении. Так, п. 28 документа определяет:

«Если в соответствии с профессиональным суждением аудитора аудируемое лицо не сможет непрерывно продолжать свою деятельность, то аудитору следует выразить отрицательное мнение при условии подготовки финансовой (бухгалтерской) отчетности на основе принципа допущения непрерывности деятельности. Если на основе выполненных дополнительных процедур, полученной информации и с учетом планов руководства аудитор считает, что аудируемое лицо не сможет непрерывно продолжать свою деятельность, то (вне зависимости от того, была ли раскрыта информация об этом) аудитор делает вывод о том, что использованное при подготовке финансовой (бухгалтерской) отчетности допущение о непрерывности деятельности нельзя считать соблюдаемым, и выражает отрицательное мнение.»

Допущение непрерывности деятельности применяется и в международных стандартах финансовой отчетности и на самом деле, пришло в Россию из этих стандартов. Так, п. 25 и 26 Международного стандарта финансовой отчетности (IAS) 1 «Представление финансовой отчетности» определяет:

«25. При подготовке финансовой отчетности руководство должно оценить способность предприятия продолжать свою деятельность. Финансовая отчетность должна составляться на основе допущения о непрерывности деятельности, за исключением случаев, когда руководство намеревается ликвидировать предприятие, прекратить его торговую деятельность либо вынуждено действовать подобным образом в силу отсутствия реальных альтернатив. Если руководство, в ходе оценки, располагает информацией о существенной неопределенности в отношении событий или условий, которая может вызвать серьезные сомнения в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то такая неопределенность должна быть раскрыта в отчетности. Если финансовая отчетность составляется не на основе допущения о непрерывности деятельности, то этот факт должен быть раскрыт в отчетности вместе с основой, использованной при подготовке финансовой отчетности, а также причиной, по которой предприятие считается неспособным непрерывно продолжать свою деятельность.

26. При оценке того, является ли допущение о непрерывности деятельности правильным, руководство учитывает всю имеющуюся информацию о будущем, которая охватывает не менее двенадцати месяцев после окончания отчетного периода, но не ограничивается этим сроком. Глубина анализа зависит от конкретных фактов в каждом отдельном случае. Если предприятие в течение многих лет осуществляет прибыльную деятельность и имеет свободный доступ к финансовым ресурсам, вывод о том, что допущение о непрерывности деятельности является правильным, может быть сделан без проведения детального анализа. При других обстоятельствах руководству, возможно, потребуется проанализировать широкий спектр факторов, относящихся к текущей и будущей прибыльности, графикам погашения задолженности и потенциальным источникам рефинансирования, прежде чем оно сможет убедиться в приемлемости допущения о непрерывности деятельности.»

Рубрики:

Итоги

Принцип непрерывности деятельности субъекта бухгалтерского учета является ключевой концепцией современной бухгалтерской теории и практики во всем мире. Более того, мнение о его выполнении лежит в основе аудиторского подтверждения бухгалтерской отчетности. Формируя подходы к оценке имущественного потенциала ведущих учет предприятий, оно формирует идею исчисления финансовых результатов их деятельности. Непрерывность деятельности является не просто бухгалтерским методологическим принципом, но идеей, определяющей восприятие деятельности компании в современной экономике как направленной на продолжение и развитие, а не заранее ограниченной определенными временными рамками.

Такое восприятие меняет наш взгляд на картину финансового положения компании, в которой дебиторская и кредиторская задолженность трактуются как предоставленный и полученный предприятием кредит, значимая часть которого предоставляется и получается на постоянной основе, что неотъемлемо присуще деятельности любого предприятия.

Концепция непрерывности, таким образом, соотносится с принципом имущественной обособленности предприятия, в соответствии с которым смена собственника не прекращает деятельность фирмы.